«Налоговая декларация в налоговом учете» .

Содержание:

ВВЕДЕНИЕ

Налоговая декларация является одним из документов исчисления и уплаты налога, а налоги, в свою очередь, служат основным звеном экономических процессов в обществе, и основной формой государственных доходов при любой форме государственного устройства.

Своевременность поступления налоговых платежей, понимание налогоплательщиками необходимости уплаты налогов во многом зависит от уровня налоговой культуры общества. Она может быть сформирована не только через образовательный процесс подрастающих поколений граждан, но и у действующих налогоплательщиков, через средства массовой информации и наглядную агитацию. При достижении определенного уровня финансовой грамотности граждан налоги будут восприниматься как форма участия своими средствами в решении общегосударственных задач.

Поэтому цель данной работы дать теоретические представления об основах налогообложения, о структуре и экономической сущности налогов и выполняемых ими функциях, о налоговом учёте и налоговой декларации, которая служит как уведомление об исчисленном налоге.

В соответствии с поставленной целью будут решены следующие задачи:

Ознакомиться с понятием налог, выполняемыми им функциями, рассмотреть элементы, признаки и виды классификации.

Усвоить понятие «налоговый учёт», рассмотреть этапы его развития в России, а так же цели организации и правила ведения налогового учёта.

Изучить понятие налоговой декларации, правовые основы её существования, структуру и порядок заполнения декларации.

Как образец, заполнить один из видов декларации на примере «Налоговой декларации по налогу, уплачиваемому в вязи с применением упрощенной системы налогообложения».

1 Понятие налога и его функции, признаки, элементы и виды

Прежде, чем перейти к изучению понятия налоговой декларации необходимо рассмотреть такое понятие, как налог, ведь основное значение налоговой декларации – это информирование налоговых органов о базе налогообложения и исчисленном налоге. Законодательством о налогах и сборах регулируются отношения по установлению, введению и взиманию налогов, сборов, страховых взносов в Российской Федерации, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц, и привлечения к ответственности за совершение налогового правонарушения п. 1, ст. 2, НК РФ [2].

Определение «Налога» в научной литературе имеет разнообразное значение. Однако для взимания налоговых платежей необходима чёткая формулировка термина, ведь от этого зависит разработка законов по урегулированию правоотношений между налогоплательщиками и контролирующими органами.

Налоговый кодекс РФ в п. 1, ст. 8 НК РФ [2] даёт следующее определение: «Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований».

В некоторых литературных источниках высказываются мнения, что Налоговый кодекс не полностью раскрывает все грани понятия, упуская при этом важные аспекты [1, с.13]:

– данный платёж может быть только на правовом основании;

– налог имеет признак регулярности;

– юридическое определение термина отчуждение не может применяться к налогу;

– налог не взимается, а уплачивается самостоятельно.

1.1. Признаки налога

Исходя из рассмотренного выше определения, можно выделить Основные признаки налога, которые и отличают от других установленных государством платежей:

1) императивность или абсолютная обязательность, полной и своевременной уплаты налогов государству налогоплательщиком. Платить налог в бюджет государства возложенная на него обязанность;

2) индивидуальная безвозмездность, поскольку налогоплательщик в отличие от плательщика сборов не может рассчитывать на какую-либо конкретную пользу или эквивалентную выгоду от государства лично для себя. Налоговые платежи являются индивидуальными, и исключается возможность перенесения уплаты налога на другое лицо или группу лиц;

3) законность, так как налог может устанавливаться только законодательством, начисляться и взиматься лишь на основании закона;

4) относительная регулярность взимания, выражается в периодической его уплате в установленные законом сроки;

5) уплата в целях финансирования деятельности государства. Именно за счет налогов, в большей степени, формируется основной фонд по содержанию государственного аппарата, армии, а также решения социальных, политических, экономических и других задач общенационального значения;

6) абстрактности налогов, за счет уплаты образуется централизованный фонд (бюджет), и только государство определяет направления и размеры использования этого фонда в зависимости от состояния и перспектив развития общества 5.

Исходя из выше перечисленных признаков, Пансков В. Г. даёт следующее определение: «Налог – это обязательный, индивидуально безвозмездный, относительно регулярный и законодательно установленный государством взнос, уплачиваемый лицами, признанными налогоплательщиками, в целях финансового обеспечения деятельности государства и (или) муниципальных образований» 6.

1.2. Элементы налога

Наиболее полно раскрывают сущность налога его элементы. Именно элементы характеризуют конкретный вид налога, и определяют всю налоговую процедуру. Согласно ст. 17 НК РФ [2]: «Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения...»

Из всего многообразия элементов, можно выделить 4, с. 68:

1. Обязательные элементы:

1) субъект налогообложения, т.е. налогоплательщик, по определению в ст. 19 НК РФ: «Налогоплательщиками, плательщиками сборов, плательщиками страховых взносов признаются организации и физические лица, на которых в соответствии с настоящим Кодексом возложена обязанность уплачивать соответственно налоги, сборы, страховые взносы» 2;

2) объект налогообложения – это различные виды доходов: прибыль, имущество, купля-продажа товаров (работ или услуг), добавленная стоимость;

3) налоговая база – это та часть объекта налогообложения, к которой применяется налоговая ставка, т.е. облагается не вся прибыль, полученная в налоговом периоде, а только налогооблагаемая ее часть (разница между прибылью и произведенными расходами);

4) налоговый период – период времени, по окончании которого определяется налоговая база, и исчисляется подлежащая уплате сумма налога (календарный год, квартал и т.д.);

5) налоговая ставка – величина налога на единицу измерения налоговой базы. В зависимости от объекта (предмета) налогообложения налоговые ставки могут быть:

а) твердыми (устанавливаются в фиксированной сумме на единицу обложения, не зависимо от размеров дохода). Например, акциз на табачные изделия.

б) процентными (устанавливаются в процентах к стоимости объекта обложения), которые в свою очередь могут быть:

– пропорциональными, т.е. без учета размера налоговой базы, например, ставка налога при УСН с объектом «Доходы» равна 6%;

– прогрессивными, увеличиваются в зависимости от роста величины объекта налогообложения:

– при простой прогрессии, например в транспортном налоге, чем больше объем двигателя, тем выше ставка.

– при сложной прогрессии объект делится на части, и каждая последующая часть облагается по более высокой ставке, обеспечивая постепенное увеличение размеров обложения.

– регрессивными, уменьшаются в зависимости от роста величины объекта налогообложения, возможна простая и сложная регрессия, но встречается очень редко (применялась в российской налоговой системе в отношении ЕСН с 2001 по 2010 г.).

Согласно теории налогов по содержанию налоговые ставки делятся на четыре вида:

а) маргинальные (законодательные) налоговые ставки отражены в налоговом законодательстве:

б) фактические налоговые ставки – это отношение суммы уплаченного налога к величине облагаемого дохода, т.е. налоговой базы;

в) экономические налоговые ставки представляют собой отношение суммы уплаченного налога к размеру полученного дохода;

г) предельные налоговые ставки устанавливаются законодательными органами РФ, законодательные органы субъектов РФ утвердить размер ставки выше предельной не могут.

6) порядок исчисления налога – это методика определения суммы налога, подлежащей к уплате налогоплательщиком с соответствующего объекта налогообложения. В налогообложении применяются два способа исчисления налогов:

а) кумулятивный способ – исчисление налога производится нарастающим итогом с начала налогового периода, сумма налога к уплате уменьшается сумму налога исчисленного и уплаченного в предыдущем расчетном (отчетном) периоде. Этот метод используется при расчете прямых налогов, таких как налог по УСН, налог на прибыль, на имущество и транспорт организации;

б) некумулятивный способ – налоговая база облагается по частям, отдельно за каждый налоговый период, и не учитывается при расчете налога в следующем периоде. Такой метод используют для расчета косвенных налогов, например НДС.

7) Порядок и сроки уплаты налога – это законодательно установленные условия, для перечисления налога в бюджет, которые применяются к каждому налогу.

Существуют два варианта уплаты:

– единовременно, т. е. зразу весь налог одним платежом;

– в течение налогового периода, платятся авансовые платежи, и окончательный расчет производится по результатам налогового периода.

Допускаются три основных способа исчисления и уплаты налога:

Первый способ – налогоплательщик самостоятельно рассчитывает сумму налога, заполняет и предоставляет в налоговый орган декларацию. Этот способ уплаты налога называется «по декларации»;

Второй способ – исчисление и удержание налога производит налоговый агент, на которого такая обязанность возложена законом, а не сам налогоплательщик. Налоговым агентом является любая организация, которая перед выплатой заработной платы своим сотрудникам рассчитывает, удерживает из неё, и перечисляет в бюджет налог на доходы физических лиц (НДФЛ);

Третий способ – обязанность исчисления суммы налога, и подготовки уведомления закреплена за налоговым органом на основе кадастра и установленной налоговой ставки. На основании полученного уведомления налогоплательщик уплачивает налог в бюджет. Данный способ можно назвать «кадастровым» или «по уведомлению».

Сроки уплаты налога могут быть привязаны к фиксированным датам или по истечению определенного периода времени, например, года, квартала, месяца.

- Необязательные элементы:

- налоговые льготы – в соответствии с действующим законодательством, полное или частичное освобождение субъекта от налогов. Государство устанавливает льготы для прямого регулирования, и стимуляции развития определенных, чаще всего новых, отраслей экономики или сфер деятельности, малоосвоенных или неблагоприятных регионов, конкретных видов предпринимательской деятельности. Используются такие формы льгот как:

– полное или частичное освобождение от налогообложения на срок от трех до пяти лет;

– отнесение убытков на доходы будущих периодов;

– применение уменьшенной налоговой ставки;

– отсрочка или рассрочка платежа.

2) источник налога – экономический показатель, из которого налогоплательщик должен уплатить сумму налога. В Российской федерации законодательством установлены следующие источники:

а) прибыль – из неё оплачивается налог на прибыль и госпошлина;

б) общая сумма выручки – за счёт неё уплачиваются НДС, акцизы;

в) издержки производства и обращения – этот источник используется для оплаты земельного налога и налога на добычу полезных ископаемых;

г) финансовый результат деятельности организации – из этого источника уплачивается налог на имущество организации.

Уплата одного налога может привести к изменению налоговой базы для другого налога, поэтому установление конкретного источника для уплаты каждого налога имеет существенное значение.

3) единица обложения (масштаб налога) – установленная законом количественная мера измерения объекта обложения, может измеряться в денежной или натуральной форме (площадь, объем, масса, стоимость и т.д.);

4) налоговый оклад, т.е. сумма налога с единицы обложения;

5) отчетный период – это установленный законодательством срок, по истечении которого налогоплательщик обязан уплатить авансовые платежи и представить отчётность по соответствующему налогу в контролирующий орган.

1.3. Функции налога

Налог является сложным явлением, поэтому для более четкого его определения необходимо рассмотреть его функции, которые отражают сущность налога, его внутреннее содержание как экономической категории.

Основными функциями считают [7, с. 17]:

– фискальную – формирование государственного бюджета для создания условий функционирования государства;

– социальную (распределительную) – перераспределение финансовых ресурсов из производственной сферы в социальную (здравоохранение, наука образование, культура и т.д.);

– регулирующую (стимулирующую) – с помощью налогового механизма стимулировать или дестимулировать развитие отраслей и регионов, регулировать направление инвестиций при помощи предоставления льгот, увеличения или уменьшения налоговых ставок, изменения сроков уплаты и т.д.;

– контрольную – с её помощью контролируется финансово-хозяйственная деятельность юридических и физических лиц, собирается информация об источниках доходах и направлениях расходования средств, а также оценивается эффективность налогового механизма для своевременного внесения изменений в бюджетную и налоговую политику;

– поощрительную 5, с. 20 – которая имеет социальную направленность, и предусматривает особый порядок обложения налогом граждан, имеющих заслуги перед обществом (участники воин, Герои СССР и России), чаще всего её не выделяют в отдельную функцию и относят к социальной или регулирующей.

Функции налогов взаимосвязаны, и зависят от успешной реализации каждой из них для выражения общественного назначения налогообложения как основы перераспределения общественного богатства и пополнения финансовых ресурсов государства.

1.4. Классификация налогов

Классификация налогов имеет очень весомое значение. Она позволяет проводить анализ налоговой системы, осуществлять различные оценки и группировку в динамике за долгосрочный период.

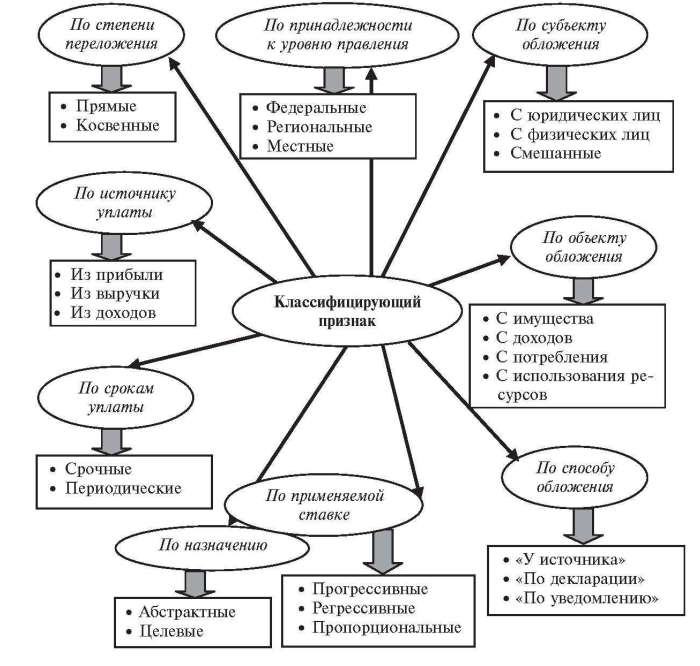

Классификация налогов – это обоснованное распределение налогов и сборов по определенным группам, в зависимости от целей и задач систематизации и сопоставлений. В основе каждой классификации, а они достаточно разнообразны и условны, лежит совершенно определенный классифицирующий признак: способ или источник обложения, способ взимания, принадлежность к определенному уровню управления, субъект налогообложения, характер применяемой ставки, назначение налоговых платежей и многие другие [9].

Рассмотрим классифицирующие признаки и соответствующие им классификации налогов, схематично представленные на рис.1.

1. По форме обложения (степени переложения) налоги разделяются на прямые и косвенные. Это наиболее известная и исторически традиционная классификация налогов.

Прямые (подоходно-имущественные) налоги – это налоги, взимаемые непосредственно с дохода или имущества налогоплательщика. В этом случае основанием для налогообложения служат факты получения доходов и владения имуществом налогоплательщиком, а налоговые отношения возникают непосредственно между налогоплательщиком и государством. К группе прямых налогов в российской налоговой системе следует отнести такие налоги, как НДФЛ, ЕСН, на прибыль организаций, на имущество организаций, на имущество физических лиц, земельный и транспортный налоги.

Рис.1 Классификация налогов 7, с. 31

Рис.1 Классификация налогов 7, с. 31

Косвенные налоги (НДС, акцизы, таможенные пошлины) – это налоги, взимаемые в процессе оборота товаров (работ и услуг) и определяемые процессом потребления, при этом включаемые в виде надбавки к цене товара, которая оплачивается в итоге конечным потребителем. Производитель товара (работы, услуги) при их реализации получает с покупателя цену и сумму налога в виде надбавки к цене, которую последующем перечисляет государству. Таким образом, косвенные налоги изначально предназначаются для перенесения реального налогового бремени их уплаты на конечного потребителя, а данную группу налогов зачастую характеризуют как налоги на потребление.

Косвенные налоги составляют значительную часть доходов бюджета, так как их легче взыскать, и достаточно сложно для налогоплательщиков уклониться от их уплаты. Кроме того, они обеспечивают определенную устойчивость налоговых поступлений даже в условиях экономического спада, тогда как прямые налоги на доходы более зависимы от колебаний в экономике и эффективности деятельности хозяйствующего субъекта.

2. По объекту обложения – налог с имущества и с дохода.

Налоги с имущества взимаются с организаций и физических лиц по факту владения имуществом или с операций по его продаже (покупки), и определяются характеристиками имущества: по налогу на имущество – его стоимость, в транспортном налоге – мощность двигателя, по земельному налогу – кадастровая стоимость и назначение земель.

Налоги с дохода начисляются при получении дохода. Разделяют налог фактический – рассчитываемый с полученного дохода (НДФЛ, УСН) и вмененный – установленный государством в зависимости от вида деятельности (ЕНВД, ПСН).

Налоги с потребления (аналог косвенных) – взимаются с оборота товаров (работ, услуг) в свою очередь делятся на:

- индивидуальные (акцизом облагаются определенные группы товаров);

- универсальные (все товары, работы, услуги);

- монопольные (государство имеет монополию на производство отдельных видов товаров, в настоящее время в России отсутствует).

Налоги с использования ресурсов (рентные) – взимаются в процессе использования природных ресурсов (НДПИ, водный налог, за пользование объектами животного мира).

3. По субъекту обложения:

- с юридических лиц – прибыль организаций и имущество организаций;

- с физических лиц – НДФЛ и имущество физических лиц;

- смешанные – облагается имущество, используемое в предпринимательской деятельности, физическими лицами являющимися Индивидуальными предпринимателями.

4. По способу обложения:

- «по декларации» – наиболее распространённый способ, где сумма налога заявляется самим налогоплательщиком;

- «у источника» – обязанность по начислению и удержанию налога возлагается на налоговых агентов (НДФЛ), налог удерживается одновременно с выплатой дохода;

- «по уведомлению (кадастру)» – исчисление налога и уведомление налогоплательщика производится налоговыми органами на основании кадастра (реестра) объектов (имущество, транспорт и земельные участки физических лиц) и установленной для объекта налоговой ставки.

5. По применяемой ставке (процентные) – налоги, размер ставки которых исчисляется в процентном соотношении к стоимости налоговой базы, и зависят от размера дохода, прибыли или стоимости имущества налогоплательщика:

- прогрессивные – размер налоговых платежей растет с увеличением налоговой базы (в настоящее время в Российской Федерации нет налогов с такой ставкой);

- простая прогрессия равномерно увеличивает ставку;

- сложная прогрессия стоимость объекта делится на части, и каждая последующая часть облагается по более высокой ставке, обеспечивая постепенное увеличение размеров обложения;

- регрессивные – налоговые платежи, при увеличении налоговой базы уменьшаются (ЕСН с 2001 г. по 2010 г.);

- пропорциональные – размер налога прямо пропорционален размеру дохода, прибыли или имущества налогоплательщика, процент ставки не зависит от изменения налоговой базы (НДС, Налог на прибыль организации, НДФЛ).

- твердые – устанавливаются в фиксированной сумме на единицу обложения, не зависимо от размеров дохода. Например, акциз на табачные изделия.

6. По принадлежности к уровню правления (территориальному):

- федеральные – устанавливаются и вводятся в действие федеральными органами власти, Государственной Думой РФ. Федеральные налоги прописаны непосредственно в Налоговом Кодексе РФ, перечень и ставки являются едиными на всей территории Российской федерации, и не могут быть изменены органами государственной власти субъектов РФ или органами местного самоуправления (НДФЛ, НДС, акцизы);

- региональные (субъектов РФ) налоги – перечислены в НК РФ, но вводятся в действие законодательными органами государственной власти субъектов РФ, и обязательны к уплате только на территории соответствующего субъекта РФ (налог на имущество организации, транспортный налог, налог на игорный бизнес);

- местные – отражены в НК РФ, но утверждаются представительными органами местного самоуправления и обязательны к уплате на территории соответствующего муниципального образования (налог на имущество физических лиц, земельный налог).

7. По назначению налоги бывают:

- абстрактные (общие) налоги – после поступления в бюджет общие налоги, обезличиваются и расходуются на цели, определенные приоритетами соответствующего бюджета;

- целевые (специальные) налоги – выделяются строго для определенного вида расхода, из них формируются бюджеты государственных внебюджетных фондов РФ таких как: пенсионный фонд, социального и обязательного медицинского страхования.

8. По срокам уплаты налоги различают:

- срочные (разовые) – уплата налога не имеет регулярного характера, а производится к сроку при наступлении определенного события или совершения определенного действия (например, госпошлина);

- периодические (текущие или регулярные) – налоги, уплата которых имеет регулярный характер, в установленные законом сроки (один раз в месяц, квартал, год).

9. По источнику уплаты – налоги разделяют по конкретным источникам уплаты:

- из выручки от реализации (такие как НДС, таможенные пошлины, УСН, ЕНВД);

- относимые на себестоимость продукции (акцизы, транспортный и земельный налог (при использовании объектов в предпринимательской деятельности), госпошлина, водный налог, НДПИ, сборы за пользование объектами животного мира и водными биологическими ресурсами, обязательные страховые взносы;

- относимые на финансовый результат деятельности (налог на имущество организации, игорный бизнес);

- относимые на оплату труда (НДФЛ, обязательные страховые взносы) и предпринимательский доход (уплачиваемые индивидуальными предпринимателями, применяющими специальные налоговые режимы: УСН, ЕНВД, ПСН, ЕСХН);

- с валовой налогооблагаемой прибыли уплачивается налог на прибыль.

Рассмотренные выше классификации не являются исчерпывающими. В научной литературе встречаются и другие классифицирующие, но редко применяемые признаки.

Выделим из представленной совокупности четыре наиболее значимыми классификации:

1) по форме обложения (степени переложения) – прямые и косвенные, которые имеют теоретическое и методологическое значение;

2) по принадлежности к уровню правления (территориальному) – актуально для федеративного государства, такого как Россия;

3) по объекту обложения и по источнику уплаты – используются, в России, для целей ведения системы национальных расчетов (СНС);

4) по способу взимания – в основу его построения заложен европейской системы экономических интегрированных счетов.

Все остальные признаки имеют, в основном, теоретическую направленность.

Возникновение и развитие налогов тесно связано с развитием государства. Для выполнения своих функций государству необходимы финансовые ресурсы. Одним из таких источников ресурсов и являются налоги. В современном обществе содержание налогов многогранно. Налоги являются финансовой, правовой и экономической категорией, поэтому в научной и учебной литературе встречаются его различные определения и классификации.

Совокупность налогов образует налоговую систему в целом, в которой все её составляющие должны продуктивно сосуществовать, чтобы обеспечивать возможность государству производить публичные блага для удовлетворения общественных потребностей.

2. Понятие налогового учета, налоговой декларации, и ее роль в налогообложении

Согласно ст. 80 НК РФ [2] Налоговая декларация – письменное заявление налогоплательщика, о полученных доходах и произведенных расходах, исчисленном налоге, льготах и другой информации необходимой для её заполнения, на установленном бланке, предоставленное лично, через представителя, по почте или в электронной форме по каналам связи, в установленные сроки.

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах

Налоговая декларация является одним из документов исчисления и уплаты налога, заполняется на основании обобщенной информации полученной на основе данных налогового учета.

Потребность в выделении налогового учета как самостоятельного вида учета в России возникла в начале 90-х годов ХХ века с развитием рыночной экономики, и переходе к новой налоговой системе. Изначально почерпнуть информацию об объектах налогообложения для исчисления налоговой базы и суммы налога, полноту и своевременность его уплаты можно было только из бухгалтерского учета. Поэтому возникла необходимость трансформации данных бухгалтерского учета, и законодательное выделение налогового учета в обособленный учёт.

В течение развития налогового учёта основы для формирования налоговых обязательств изменялись, и в последствие были выделены следующие этапы 11, с. 10

– «Бухгалтерский налоговый учёт» (1992-1994 гг.) – основой для определения налоговой базы служат данные бухгалтерского учета без корректировки. В законе «Об основах налоговой системы в Российской Федерации» была закреплена обязанность плательщика вести бухгалтерский учёт и отчёты о финансово-хозяйственной деятельности предприятия в соответствии с методикой налогообложения прибыли, и признания затрат только в пределах установленных лимитов и в соответствии с перечнем [10];

– «Смешанный налоговый учёт» (1995-2001 гг.) – показатели налоговой базы формируются путём корректировки показателей бухгалтерского учёта. Начало этого учёта связано с принятием новой редакции Положения о составе затрат, в котором государство отказалось от контроля за показателями фактической себестоимости продукции (работ, услуг), и появилось понятие себестоимости продукции (работ, услуг) для целей налогообложения. В этот период бухгалтерский учёт решал задачу подготовки данных о фактах хозяйственной деятельности, а также обеспечивал достоверную информацию о себестоимости для целей налогообложения;

– «Абсолютный налоговый учёт» (с 2002 г. по настоящее время) – связан с вступлением в силу гл. 25 НК РФ, и предполагает обособленность налогового учёта, и формирование показателей величины налоговых обязательств без участия бухгалтерского учёта.

Требования об организации и ведении налогового учёта отдельно по каждому налогу содержаться в Налоговом Кодексе РФ, гл. 21 НК РФ «Налог на добавленную стоимость», гл. 23 НК РФ «Налог на доходы физических лиц», гл. 25 НК РФ «Налог на прибыль организации» и т.д.

Понятие Налоговый учет сформулировано в ст. 313 НК РФ [3] «Налоговый учет – система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом».

Налоговый учёт ведётся для достижения следующих целей [11, с.5]:

- формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций;

- получения информации для внутренних и внешних пользователей, контроля над правильностью, полнотой и своевременностью исчисления и уплатой налога в бюджет;

- получение информации для формирования налоговой базы в хронологическом порядке в разрезе отдельных отчетных (налоговых) периодов;

- формирование налоговой базы и расчет суммы авансового платежа по налогу или суммы налога;

- расчет и обоснование суммы налоговых льгот;

- составление деклараций и других форм отчетности.

Порядок ведения налогового учета определяется налогоплательщиком самостоятельно, с применением норм и правил НК РФ, в зависимости от вида деятельности организации, объёма документооборота, используемых программных продуктов, и закрепляется в учетной политике для целей налогообложения, утверждаемой приказом руководителя.

Изменение порядка учета отдельных хозяйственных операций может производиться только в случае изменения законодательства или применяемых методов учета, появление новых или исключение прежних видов хозяйственной деятельности. Решения об изменении учета обязательно отражаются в учетной политике для целей налогообложения и вступают в силу:

- при изменении законодательства – с даты вступления в силу изменений норм о налогах и сборах;

- при изменении применяемых методов учета – с начала нового налогового периода;

- появление новых или исключение прежних видов хозяйственной деятельности – с даты осуществления новых или исключение прежних видов хозяйственной деятельности в соответствии с распоряжениями.

Данные налогового учета отражают порядок формирования суммы доходов и расходов, учитываемых для целей налогообложения в текущем Налоговом (отчетном) периоде, порядок формирования сумм создаваемых резервов, сумму расходов (убытков), подлежащих отнесению на расходы в следующих налоговых периодах, а также суммы налогов подлежащих уплате в бюджет.

Подтверждением данных налогового учета являются ст. 313 НК РФ [3]:

1) первичные учетные документы (включая справку бухгалтера);

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты:

– наименование регистра;

– период (дату) составления;

– измерители операции в натуральном (если это возможно) и в денежном выражении;

– наименование хозяйственных операций;

– подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную действующим законодательством.

Аналитические регистры налогового учета ст. 314 НК РФ [3] – сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями, без распределения (отражения) по счетам бухгалтерского учета.

Данные налогового учета – данные, которые учитываются в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения.

Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет).

При этом аналитический учет данных налогового учета должен быть так организован налогоплательщиком, чтобы он раскрывал порядок формирования налоговой базы.

Аналитические регистры налогового учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы.

Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронной форме и (или) любых машинных носителях.

При этом формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно, и устанавливаются приложениями к учетной политике организации для целей налогообложения.

Правильность отражения хозяйственных операций в регистрах налогового учета обеспечивают лица, составившие и подписавшие их.

При хранении регистров налогового учета должна обеспечиваться их защита от несанкционированных исправлений.

Исправление ошибки в регистре налогового учета должно быть обосновано и подтверждено подписью ответственного лица, внесшего исправление, с указанием даты и обоснованием внесенного исправления.

Из регистров налогового учёта налогоплательщик берёт информацию для заполнения налоговой декларации по каждому налогу. Налоговая декларация (расчет) представляется в налоговый орган по месту учета налогоплательщика по установленной форме на бумажном носителе или по установленным форматам в электронной форме вместе с документами, которые в соответствии с Налоговым Кодексом должны прилагаться к налоговой декларации (расчету), п. 3, ст. 80 НК РФ [2].

Не подлежат представлению в налоговые органы налоговые декларации (расчеты) по тем налогам, от которых налогоплательщики освобождены от обязанности по их уплате, в связи с применением специальных налоговых режимов, в части деятельности, осуществление которой влечет применение специальных налоговых режимов, либо имущества, используемого для осуществления такой деятельности, п. 2, ст. 80 НК РФ [2].

Налоговая декларация (расчет) может быть представлена налогоплательщиком в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения, передана в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Налоговый орган не вправе отказать в принятии налоговой декларации (расчета), представленной налогоплательщиком по установленной форме (установленному формату), если иное не предусмотрено Налоговым Кодексом РФ, и обязан проставить по просьбе налогоплательщика на копии налоговой декларации (копии расчета) отметку о принятии и дату ее получения при получении налоговой декларации (расчета) на бумажном носителе либо передать налогоплательщику квитанцию о приеме в электронной форме – при получении налоговой декларации (расчета) по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

При отправке налоговой декларации (расчета) по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче налоговой декларации (расчета) по телекоммуникационным каналам связи или через личный кабинет налогоплательщика днем ее представления считается дата ее отправки согласно п. 4, ст. 80 НК РФ 2.

Налоговая декларация (расчет) представляется с указанием идентификационного номера налогоплательщика, если иное не предусмотрено Налоговым Кодексом РФ.

Налогоплательщик или его представитель подписывает налоговую декларацию (расчет), подтверждая достоверность и полноту сведений, указанных в налоговой декларации (расчете).

Если достоверность и полноту сведений, указанных в налоговой декларации (расчете), в том числе с применением усиленной квалифицированной электронной подписи при представлении налоговой декларации (расчета) в электронной форме, подтверждает уполномоченный представитель налогоплательщика, в налоговой декларации (расчете) указывается основание представительства (наименование документа, подтверждающего наличие полномочий на подписание налоговой декларации (расчета). При этом к налоговой декларации (расчету) прилагается копия документа, подтверждающего полномочия представителя на подписание налоговой декларации (расчета).

При представлении налоговой декларации (расчета) в электронной форме копия документа, подтверждающего полномочия представителя на подписание налоговой декларации (расчета), может быть представлена в электронной форме по телекоммуникационным каналам связи.

Налоговая декларация (расчет) представляется в установленные законодательством о налогах и сборах сроки, п. 5, ст. 80 НК РФ 2.

Формы и порядок заполнения форм налоговых деклараций (расчетов), а также форматы и порядок представления налоговых деклараций (расчетов) и прилагаемых к ним документов в соответствии с НК РФ в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по согласованию с Министерством финансов Российской Федерации, п. 7, ст. 80 НК РФ 2.

Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов, сборов, страховых взносов, не вправе включать в форму налоговой декларации (расчета), а налоговые органы не вправе требовать от налогоплательщиков включения в налоговую декларацию (расчет) сведений, не связанных с исчислением и (или) уплатой налогов, сборов, страховых взносов, за исключением:

- вида документа: первичный (корректирующий);

- наименования налогового органа;

- места нахождения организации (ее обособленного подразделения) или места жительства физического лица;

- фамилии, имени, отчества физического лица или полного наименования организации (ее обособленного подразделения);

- номера контактного телефона налогоплательщика, плательщика страховых взносов;

- сведений, подлежащих включению в налоговую декларацию в соответствии с главой 21 Налогового Кодекса РФ.

Инструкции по заполнению налоговых деклараций по федеральным, региональным и местным налогам издаются Министерством РФ по налогам и сборам.

НК РФ не предусмотрена ответственность за нарушение налогоплательщиком правил оформления налоговых деклараций (расчетов). Налогоплательщик несет ответственность лишь в тех случаях, когда ошибки в декларации привели к занижению уплаченного налога.

Однако налоговый орган имеет право и обязан требовать от налогоплательщика соблюдения налогового законодательства. Исходя из этого в тех случаях, когда налогоплательщики представляют отчетность с формальными нарушениями, налоговики зачастую считают, что декларация (расчет) просто не сдана. И на этом основании налогоплательщика привлекают к ответственности за непредставление налоговой отчетности: по ст. 119, ст. 126 НК РФ

Если налогоплательщик нарушил порядок представления налоговой декларации (расчета) в электронной форме, ему может грозить ответственность в предусмотренных НК РФ случаях.

Налоговые органы оформляют в отношении должностных лиц организаций-налогоплательщиков протоколы об административных правонарушениях.

С этим можно столкнуться, например, в следующих ситуациях:

-

- налоговая декларация представлена по устаревшей форме;

- в декларации не указаны или приведены неверно какие-либо данные, которые не влияют на правильность расчета налога;

- налоговая декларация представлена не в полном объеме;

- отчетность не подписана надлежащим образом.

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации (расчете) факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию, и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном ст. 81 НК РФ 2.

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Очень важно, корректно вести налоговый учёт для правильного определения налоговой базы, заполнения налоговой отчётности, соблюдать сроки предоставления отчётности в налоговые органы, чтобы избежать в будущем санкций со стороны контролирующих органов.

3. Пример заполнения налоговой декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

В качестве примера заполнения налоговой декларации выберем налоговую декларацию, заполняемую при применении Упрощенной системы налогообложения (УСН).

Существует два вида исчисления налога, которые отличаются по способу определения объекта налогообложения. Ведение «Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения» (Приложение №1) обязательно в каждом из них:

Объект налогообложения – «доходы» – все доходы от ведения хозяйственной деятельности налогоплательщика (юридического лица или ПИ), поступившие на расчетный счет или в кассу предприятия включаются в базу для налогообложения, которая исчисляется нарастающим итогом с начала календарного года (налогового периода). Размер налога определяется произведением налоговой базы на ставку налога (6%). Налог может быть уменьшен на сумму уплаченных страховых взносов с фонда оплаты труда или у ИП с фиксированных страховых взносов за себя, но не более чем на 50%;

Объект налогообложения – «доходы минус расходы» - при этой системе для определения налоговой базы доходы от деятельности уменьшаются на величину расходов связанных с ведением этой деятельности. Размер налога определяется произведением налоговой базы на ставку налога (15%, которая может быть уменьшена по решению законодательных органов субъектов РФ).

Налог насчитывается ежеквартально с уплатой авансовых платежей, не позднее не позднее 25-го числа месяца, следующего за кварталом (расчетным периодом).

Срок сдачи декларации по общему правилу:

– организации – не позднее 31 марта года, следующего за истекшим налоговым периодом;

– индивидуальные предприниматели – не позднее 30 апреля года, следующего за истекшим налоговым периодом.

3.1. Объект налогообложения – «доходы», налоговый период – 2016 г.

Документ предоставлен правовой системой «Консультант плюс».

Форма подготовлена с использованием правовых актов по состоянию на 19.10.2017 г. Форма разработана для Путеводителя по налогам. Практическое пособие по УСН. Форма и порядок заполнения декларации по УСН для организаций и ИП.

Комментарии по заполнению.

Общество с ограниченной ответственностью «Гамма» состоит на налоговом учете по месту нахождения в МИФНС России N 1 по Республике Хакасия (код налогового органа – 1901). Код по ОКТМО – 95701000 (коды территорий муниципальных образований).

Деятельность организации – посреднические услуги при покупке, продаже и аренде нежилой недвижимости (код по ОКВЭД – 70.31.12).

ООО «Гамма» не осуществляет виды предпринимательской деятельности, в отношении которых в соответствии с гл. 33 НК РФ установлен торговый сбор.

Организации присвоены:

– ИНН – 1901134420;

– КПП – 190101001.

ООО «Гамма» применяет УСН с объектом налогообложения «доходы» и ставкой налога в размере 6%.

Руководитель организации – Иванов Александр Александрович.

Контактный телефон организации: (3902) 33-45-67.

В 2016 г. у ООО «Гамма» отсутствуют все виды целевого финансирования.

За налоговый и отчетные периоды суммы доходов, исчисленного налога и авансовых платежей, а также расходов, уменьшающих налог (авансовые платежи) на основании п. 3.1 ст. 346.21 НК РФ, у организации составили:

|

Период |

Доходы, определенные в порядке, установленном ст. 346.15 НК РФ, нарастающим итогом, руб. |

Сумма исчисленного налога (авансовых платежей), руб. |

Расходы, уменьшающие налог (авансовый платеж) на основании п. 3.1 ст. 346.21 НК РФ, нарастающим итогом, руб. |

|

I квартал 2016 г. |

1000000 |

60000 |

7500 |

|

Полугодие 2016 г. |

3000000 |

180000 |

22500 |

|

9 месяцев 2016 г. |

5000000 |

300000 |

47500 |

|

Налоговый период – 2016 г. |

7000000 |

420000 |

71000 |

В налоговой декларации ООО «Гамма» заполнит (п. п. 1.2, 3.1, 4.1, 6.1 Порядка заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, утвержденного Приказом ФНС России от 26.02.2016 N ММВ-7-3/99@ (далее – Порядок заполнения декларации)):

1) титульный лист;

2) разд. 1.1;

3) разд. 2.1.1.

Заполнять разд. 1.2, 2.1.2, 2.2 и 3 декларации в данном случае не нужно. Такой вывод следует из анализа п. п. 5.1, 7.1, 8.1, 9.1 Порядка заполнения декларации.

В разд. 2.1.1 отражены значения сумм доходов, ставки налога, суммы исчисленного налога (авансовых платежей), а также суммы расходов, уменьшающие сумму исчисленного налога (авансового платежа) на основании п. 3.1 ст. 346.21 НК РФ, за I квартал, полугодие, девять месяцев и налоговый период.

В разд. 1.1 отражены код по ОКТМО, суммы авансовых платежей к уплате по итогам отчетных периодов и сумма налога, подлежащая доплате за налоговый период.

Поскольку организация не меняла место нахождения, код по ОКТМО в строках 030, 060, 090 не указывается. Это следует из п. 4.2 Порядка заполнения декларации.

Титульный лист организация заполнила по правилам, установленным в разд. III Порядка заполнения декларации. В поле "Налоговый период (код)" указано значение "34", в поле "по месту нахождения (учета) (код)" – "210".

В декларации проставлена подпись А.А. Иванов и указана дата "28.03.2017".

В незаполненных полях и знакоместах проставлены прочерки согласно п. 2.4 Порядка заполнения декларации.

Приложение N 1

к Приказу ФНС России

от 26.02.2016 N ММВ-7-3/99@

┌─┐││││││││││││││┌─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

└─┘││││││││││││││└─┘ ИНН │1│9│0│1│1│3│4│4│2│0│-│-│

││││││││││││││ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

││0301││2017││ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┐

КПП │1│9│0│1│0│1│0│0│1│ Стр. │0│0│1│

└─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┘ Форма по КНД 1152017

Налоговая декларация по налогу, уплачиваемому

в связи с применением упрощенной системы налогообложения

┌─┬─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

Номер корректировки │0│-│-│ Налоговый период (код) │3│4│ Отчетный год │2│0│1│6│

└─┴─┴─┘ └─┴─┘ └─┴─┴─┴─┘

┌─┬─┬─┬─┐ ┌─┬─┬─┐

Представляется в налоговый │1│9│0│1│ по месту нахождения │2│1│0│

орган (код) └─┴─┴─┴─┘ (учета) (код) └─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│О│Б│Щ│Е│С│Т│В│О│ │С│ │О│Г│Р│А│Н│И│Ч│Е│Н│Н│О│Й│ │О│Т│В│Е│Т│С│Т│В│Е│Н│Н│О│С│Т│Ь│Ю│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│"│Г│А│М│М│А│"│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

(налогоплательщик)

┌─┬─┐ ┌─┬─┐ ┌─┬─┐

Код вида экономической деятельности │7│0│.│3│1│.│1│2│

по ОКВЭД └─┴─┘ └─┴─┘ └─┴─┘

Форма ┌─┐ ИНН/КПП ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┐

реорганизации, │-│ реорганизованной │─┼─┼─┼─┼─┼─┼─┼─┼─┼─│/│─┼─┼─┼─┼─┼─┼─┼─┼─│

ликвидация (код) └─┘ организации └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Номер контактного телефона │(│3│9│0│2│)│3│3│4│5│6│7│-│-│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┐ ┌─┬─┬─┐

На │3│-│-│ страницах с приложением подтверждающих документов │─┼─┼─│ листах

└─┴─┴─┘ или их копий на └─┴─┴─┘

─────────────────────────────────────────┬───────────────────────────────────────

Достоверность и полноту сведений, │ Заполняется работником налогового

указанных в настоящей декларации, │ органа

подтверждаю: │ Сведения о представлении декларации

┌─┐ 1 - налогоплательщик │

│1│ 2 - представитель налогоплательщика │ ┌─┬─┐

└─┘ │Данная декларация │ │ │

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│представлена (код) └─┴─┘

│И│В│А│Н│О│В│-│-│-│-│-│-│-│-│-│-│-│-│-│-││

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│ ┌─┬─┬─┐

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│на │ │ │ │ страницах

│А│Л│Е│К│С│А│Н│Д│Р│-│-│-│-│-│-│-│-│-│-│-││ └─┴─┴─┘

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│ с приложением ┌─┬─┬─┐

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│ подтверждающих │ │ │ │ листах

│А│Л│Е│К│С│А│Н│Д│Р│О│В│И│Ч│-│-│-│-│-│-│-││ документов └─┴─┴─┘

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│ или их копий на

(фамилия, имя, отчество <*> полностью) │

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│ Дата ┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

│─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─││ представления │ │ │.│ │ │.│ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│ декларации └─┴─┘ └─┴─┘ └─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│ Зарегистри- ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─││ рована за N │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

(наименование организации - │

представителя налогоплательщика) │

Иванов ┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐│

Подпись ------ Дата │2│8│.│0│3│.│2│0│1│7││

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘│

Наименование документа, │

подтверждающего полномочия представителя│

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│_____________________ ______________

│─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─││ Фамилия, И.О. <*> Подпись

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│

<*> Отчество указывается при наличии.

┌─┐││││││││││││││┌─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

└─┘││││││││││││││└─┘ ИНН │1│9│0│1│1│3│4│4│2│0│-│-│

││││││││││││││ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

││0301││2024││ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┐

КПП │1│9│0│1│0│1│0│0│1│ Стр. │0│0│2│

└─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┘

Раздел 1.1. Сумма налога (авансового платежа по налогу),

уплачиваемого в связи с применением упрощенной системы

налогообложения (объект налогообложения - доходы), подлежащая

уплате (уменьшению), по данным налогоплательщика

Показатели Код Значения показателей

строки (в рублях)

1 2 3

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Код по ОКТМО 010 │9│5│7│0│1│0│0│0│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Сумма авансового платежа к уплате по сроку не позднее ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

двадцать пятого апреля отчетного года (стр.130-стр.140) 020 │5│2│5│0│0│-│-│-│-│-│-│-│

разд. 2.1.1 - стр. 160 разд. 2.1.2, если (стр.130-стр.140) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

разд. 2.1.1 - стр. 160 разд. 2.1.2 >= 0

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Код по ОКТМО 030 │─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Сумма авансового платежа к уплате по сроку

не позднее двадцать пятого июля отчетного года ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

(стр. 131 - стр. 141) разд. 2.1.1 - стр. 161 040 │1│0│5│0│0│0│-│-│-│-│-│-│

разд. 2.1.2 - стр.020, если (стр.131-стр.141) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

разд. 2.1.1 - стр. 161 разд. 2.1.2 -стр. 020 >= 0

Сумма авансового платежа к уменьшению по сроку не позднее ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

двадцать пятого июля отчетного года 050 │─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│

стр. 020 - ((стр. 131 - стр. 141) разд. 2.1.1 - └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

(стр. 161 разд. 2.1.2), если (стр. 131-стр. 141) разд. 2.1.1

- стр. 161 разд. 2.1.2 - стр. 020 < 0

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Код по ОКТМО 060 │─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Сумма авансового платежа к уплате по сроку не позднее двадцать пятого октября

отчетного года ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

(стр.132-стр.142) разд. 2.1.1 - стр.162 разд. 2.1.2- 070 │9│5│0│0│0│-│-│-│-│-│-│-│

(стр.020+стр.040-стр.050), если (стр.132- стр. 142) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

разд. 2.1.1 -стр.162 разд.2.1.2 -(стр.020 + стр.040-стр. 050) >= 0

Сумма авансового платежа к уменьшению по сроку не позднее двадцать пятого октября

отчетного года ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

(стр.020+стр.040-стр.050) - ((стр. 132- стр.142) 080 │─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│

разд.2.1.1 - стр.162 разд.2.1.2), если (стр.132-стр.142) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

разд.2.1.1 - стр. 162 разд. 2.1.2 - (стр. 020 +стр. 040 - стр. 050) < 0

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Код по ОКТМО 090 │─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Сумма налога, подлежащая доплате за налоговый период (календарный год) по сроку <*>

(стр.133- стр.143) разд. 2.1.1 - стр. 163 разд. 2.1.2- ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

(стр.020 + стр.040 -стр.050 + стр.070 - стр.080), если 100 │9│6│5│0│0│-│-│-│-│-│-│-│

(стр.133-стр.143) разд. 2.1.1 - стр. 163 разд. 2.1.2 - └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

(стр. 020 + стр. 040 -стр. 050 + стр. 070 - стр. 080) >= 0

Сумма налога к уменьшению за налоговый период (календарный год) по сроку <*>

(стр.020 + стр.040 - стр.050 + стр.070 - стр.080) - ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

((стр.133-стр.143) разд.2.1.1 -стр.163 разд.2.1.2), 110 │─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│

если (стр. 133 - стр. 143) разд. 2.1.1 - стр. 163 └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

разд. 2.1.2 - (стр. 020 + стр. 040 - стр. 050 + стр. 070 - стр. 080) < 0

--------------------------------

<*> Для организаций - не позднее 31 марта года, следующего за истекшим налоговым периодом;

для индивидуальных предпринимателей - не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Достоверность и полноту сведений, указанных на данной странице, подтверждаю:

Иванов 28.03.2017

-------------- (подпись) -------- (дата)

┌─┐││││││││││││││┌─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

└─┘││││││││││││││└─┘ ИНН │1│9│0│1│1│3│4│4│2│0│-│-│

││││││││││││││ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

││0301││2048││ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┐

КПП │1│9│0│1│0│1│0│0│1│ Стр. │0│0│3│

└─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┘

Раздел 2.1.1. Расчет налога, уплачиваемого в связи с применением

упрощенной системы налогообложения (объект налогообложения - доходы)

Показатели Код Значения показателей

строки (в рублях)

1 2 3

Признак налогоплательщика: ┌─┐

1 - налогоплательщик, производящий выплаты 102 │1│

и иные вознаграждения физическим лицам; └─┘

2 - индивидуальный предприниматель, не производящий

выплаты и иные вознаграждения физическим лицам

Сумма полученных доходов (налоговая база для исчисления налога (авансового платежа

по налогу)) нарастающим итогом: ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

за первый квартал 110 │1│0│0│0│0│0│0│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

за полугодие 111 │3│0│0│0│0│0│0│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

за девять месяцев 112 │5│0│0│0│0│0│0│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

за налоговый период 113 │7│0│0│0│0│0│0│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Ставка налога (%) ┌─┐ ┌─┐

└─┘ └─┘

┌─┐ ┌─┐

└─┘ └─┘

┌─┐ ┌─┐

└─┘ └─┘

┌─┐ ┌─┐

за налоговый период 123 │6│.│-│

└─┘ └─┘

Сумма исчисленного налога (авансового платежа по налогу):

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

за первый квартал 130 │6│0│0│0│0│-│-│-│-│-│-│-│

(стр. 110 x стр. 120 / 100) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

за полугодие 131 │1│8│0│0│0│0│-│-│-│-│-│-│

(стр. 111 x стр. 121 / 100) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

за девять месяцев 132 │3│0│0│0│0│0│-│-│-│-│-│-│

(стр. 112 x стр. 122 / 100) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

за налоговый период 133 │4│2│0│0│0│0│-│-│-│-│-│-│

(стр. 113 x стр. 123 / 100) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Сумма страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования (нарастающим итогом), предусмотренных пунктом 3.1 статьи 346.21 Налогового

кодекса Российской Федерации, уменьшающая сумму исчисленного за налоговый (отчетный)период налога (авансового платежа по налогу):

за первый квартал ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

для стр. 102 = "1": стр. 140 <= стр. 130 / 2 140 │7│5│0│0│-│-│-│-│-│-│-│-│

для стр. 102 = "2": стр. 140 <= стр. 130 └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

за полугодие ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

для стр. 102 = "1": стр. 141 <= стр. 131 / 2 141 │2│2│5│0│0│-│-│-│-│-│-│-│

для стр. 102 = "2": стр. 141 <= стр. 131 └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

за девять месяцев ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

для стр. 102 = "1": стр. 142 <= стр. 132 / 2 142 │4│7│5│0│0│-│-│-│-│-│-│-│

для стр. 102 = "2": стр. 142 <= стр. 132 └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

за налоговый период ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

для стр. 102 = "1": стр. 143 <= стр. 133 / 2 143 │7│1│0│0│0│-│-│-│-│-│-│-│

для стр. 102 = "2": стр. 143 <= стр. 133 └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

3.2. Объект налогообложения – «доходы минус расходы», налоговый период – 2016 г.

Для заполнения возьмём информацию об организации ООО «Гамма» из пункта 3.1. За отчетные (налоговый) периоды величина доходов, расходов, налоговая база для исчисления авансовых платежей (налога) и сумма авансовых платежей (налога) у организации составили:

|

Период |

Доходы, определенные в порядке, установленном ст. 346.15 НК РФ, нарастающим итогом, руб. |

Расходы, определенные в порядке, установленном ст. 346.16 НК РФ, нарастающим итогом, руб. |

Налоговая база для исчисления налога (авансовых платежей), руб. |

Сумма исчисленного налога (авансовых платежей), руб. |

|

I квартал 2016 г. |

1000000 |

700000 |

300000 |

45000 |

|

Полугодие 2016 г. |

3000000 |

2600000 |

400000 |

60000 |

|

9 месяцев 2016 г. |

5000000 |

4500000 |

500000 |

75000 |

|

Налоговый период 2016 г. |

7000000 |

6400000 |

600000 |

90000 |

В налоговой декларации ООО «Гамма» заполнит (п. п. 1.2, 3.1, 5.1, 8.1 Порядка заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, утвержденного Приказом ФНС России от 26.02.2016 N ММВ-7-3/99@) (далее – Порядок заполнения декларации)):

1) титульный лист;

2) разд. 1.2;

3) разд. 2.2.

Заполнять разд. 1.1, 2.1.1, 2.1.2 и 3 декларации в данном случае не нужно. Такой вывод следует из анализа п.п. 4.1, 6.1, 7.1, 9.1 Порядка заполнения декларации.

В разд. 2.2 отражаются значения сумм доходов, расходов, налоговой базы для исчисления налога (авансовых платежей), ставки налога и сумм исчисленного налога (авансовых платежей) за I квартал, полугодие, девять месяцев и налоговый период.

Кроме того, по строке 280 разд. 2.2 отражается сумма минимального налога, рассчитанного за налоговый период.

В разд. 1.2 отражены код по ОКТМО, суммы авансовых платежей к уплате по итогам отчетных периодов и сумма налога, подлежащая доплате за налоговый период. Поскольку организация не меняла место нахождения, код по ОКТМО в строках 030, 060, 090 не указывается. Это следует из п. 4.2, п. 5.2 Порядка заполнения декларации.

┌─┐││││││││││││││┌─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

└─┘││││││││││││││└─┘ ИНН │1│9│0│1│1│3│4│4│2│0│-│-│

││││││││││││││ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

││0301││2031││ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┐

КПП │1│9│0│1│0│1│0│0│1│ Стр. │0│0│2│

└─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┘

Раздел 1.2. Сумма налога (авансового платежа по налогу), уплачиваемого

в связи с применением упрощенной системы налогообложения (объект

налогообложения - доходы, уменьшенные на величину расходов),

и минимального налога, подлежащая уплате (уменьшению),

по данным налогоплательщика

Показатели Код Значения показателей

строки (в рублях)

1 2 3

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Код по ОКТМО 010 │4│5│3│6│5│0│0│0│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Сумма авансового платежа к уплате по сроку не позднее ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

двадцать пятого апреля отчетного года 020 │4│5│0│0│0│-│-│-│-│-│-│-│

стр. 270 разд. 2.2 └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Код по ОКТМО 030 │─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Сумма авансового платежа к уплате по сроку не позднее ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

двадцать пятого июля отчетного года стр. 271 разд. 2.2 040 │1│5│0│0│0│-│-│-│-│-│-│-│

- стр. 020, если стр. 271 разд. 2.2 - стр. 020 >= 0 └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Сумма авансового платежа к уменьшению по сроку не ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

позднее двадцать пятого июля отчетного года стр. 020 - 050 │─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│

стр.271 разд.2.2 если стр.271 разд.2.2 - стр. 020 < 0 └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Код по ОКТМО 060 │─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Сумма авансового платежа к уплате по сроку не позднее

двадцать пятого октября

отчетного года стр.272 разд.2.2 - (стр.020 + стр.040 ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

- стр. 050),если стр. 272 разд. 2.2 - (стр. 020 + стр. 070 │1│5│0│0│0│-│-│-│-│-│-│-│

040 - стр. 050) >= 0 └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Сумма авансового платежа к уменьшению по сроку

не позднее двадцать пятого октября

отчетного года (стр. 020 + стр. 040 - стр. 050) - ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

стр. 272 разд. 2.2, если стр.272 разд. 2.2 - (стр. 020 080 │─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│

+ стр.040 - стр. 050) < 0 └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Код по ОКТМО 090 │─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Сумма налога, подлежащая доплате за налоговый

период (календарный год) по сроку <*>

стр. 273 разд. 2.2 - (стр. 020 + стр. 040 - стр. 050 ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

+ стр.070 - стр.080), если стр.273 разд. 2.2- (стр. 020 100 │1│5│0│0│0│-│-│-│-│-│-│-│

+ стр.040 - стр. 050 + стр. 070 - стр. 080) >= 0 └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

и стр. 273 разд. 2.2 >= стр. 280 разд. 2.2

Сумма налога к уменьшению за налоговый период

(календарный год) по сроку <*>

(стр. 020 + стр. 040 - стр. 050 + стр. 070 - стр. 080)

- стр. 273 разд. 2.2, если стр. 273 разд. 2.2 - (стр. 020

+ стр. 040 - стр. 050 + стр. 070 - стр. 080) < 0

и стр. 273 разд. 2.2 >= стр. 280 разд. 2.2 или ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

(стр. 020+ стр. 040 - стр. 050 + стр. 070 - стр. 080) 110 │─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│

- стр.280 разд.2.2, если стр.273 разд.2.2 < стр.280 └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

разд.2.2 и (стр. 020 + стр. 040 - стр.050 + стр.070

- стр.080) > стр.280 разд. 2.2

Сумма минимального налога, подлежащая уплате за налоговый

период (календарный год) по сроку <*> стр. 280 разд. 2.2

- (стр. 020 + стр. 040- стр. 050 + стр.070 - стр.080), ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

если стр.280 разд.2.2 > стр. 273 разд.2.2 120 │─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│

и стр. 280 разд. 2.2 > (стр. 020 + стр. 040 └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

- стр. 050 + стр. 070 - стр. 080)

--------------------------------

<*> Для организаций - не позднее 31 марта года, следующего за истекшим

налоговым периодом;

для индивидуальных предпринимателей - не позднее 30 апреля года, следующего

за истекшим налоговым периодом.

Достоверность и полноту сведений, указанных на данной странице, подтверждаю:

Иванов 28.03.2017

-------------- (подпись) -------- (дата)

┌─┐││││││││││││││┌─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

└─┘││││││││││││││└─┘ ИНН │1│9│0│1│1│3│4│4│2│0│-│-│

││││││││││││││ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

││0301││2079││ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┐

КПП │1│9│0│1│0│1│0│0│1│ Стр. │0│0│3│

└─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┘

Раздел 2.2. Расчет налога, уплачиваемого в связи с применением упрощенной

системы налогообложения, и минимального налога (объект налогообложения

- доходы, уменьшенные на величину расходов)

Показатели Код Значения показателей

строки (в рублях)

1 2 3

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Сумма полученных доходов нарастающим итогом: 210 │1│0│0│0│0│0│0│-│-│-│-│-│

за первый квартал └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

за полугодие 211 │3│0│0│0│0│0│0│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

за девять месяцев 212 │5│0│0│0│0│0│0│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

за налоговый период 213 │7│0│0│0│0│0│0│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Сумма произведенных расходов нарастающим итогом: 220 │7│0│0│0│0│0│-│-│-│-│-│-│

за первый квартал └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

за полугодие 221 │2│6│0│0│0│0│0│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

за девять месяцев 222 │4│5│0│0│0│0│0│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

за налоговый период 223 │6│4│0│0│0│0│0│-│-│-│-│-│

Сумма убытка, полученного в предыдущем (предыдущих) налоговом └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

(налоговых) периоде(периодах), уменьшающая налоговую базу за ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

налоговый период Налоговая база для исчисления налога авансового 230 │─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│

платежа по налогу): └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

за первый квартал ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

(стр. 210 - стр. 220, если стр. 210 - стр. 220 > 0) 240 │3│0│0│0│0│0│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

за полугодие ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

(стр. 211 - стр. 221, если стр. 211 - стр. 221 > 0) 241 │4│0│0│0│0│0│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

за девять месяцев ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

(стр. 212 - стр. 222, если стр. 212 - стр. 222 > 0) 242 │5│0│0│0│0│0│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

за налоговый период ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

стр. 213 - стр. 223 - стр. 230, если стр. 213 - 243 │6│0│0│0│0│0│-│-│-│-│-│-│

стр. 223 - стр. 230 > 0 └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Сумма полученного убытка за истекший налоговый (отчетный) период:

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

за первый квартал 250 │─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│

(стр. 220 - стр. 210, если стр. 210 < стр. 220) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

за полугодие 251 │─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│

(стр. 221 - стр. 211, если стр. 211 < стр. 221) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

за девять месяцев 252 │─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│

(стр. 222 - стр. 212, если стр. 212 < стр. 222) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

за налоговый период 253 │─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│

(стр. 223 - стр. 213, если стр. 213 < стр. 223) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Ставка налога (%): ┌─┬─┐ ┌─┐

за первый квартал 260 │1│5│.│-│

└─┴─┘ └─┘

┌─┬─┐ ┌─┐

└─┴─┘ └─┘

┌─┬─┐ ┌─┐

за девять месяцев 262 │1│5│.│-│

└─┴─┘ └─┘

┌─┬─┐ ┌─┐

за налоговый период 263 │1│5│.│-│

└─┴─┘ └─┘

Сумма исчисленного налога (авансового платежа по налогу): ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

за первый квартал 270 │4│5│0│0│0│-│-│-│-│-│-│-│

(стр. 240 x стр. 260 / 100) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

за полугодие 271 │6│0│0│0│0│-│-│-│-│-│-│-│

(стр. 241 x стр. 261 / 100) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

за девять месяцев 272 │7│5│0│0│0│-│-│-│-│-│-│-│

(стр. 242 x стр. 262 / 100) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

за налоговый период 273 │9│0│0│0│0│-│-│-│-│-│-│-│

(стр. 243 x стр. 263 / 100) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Сумма исчисленного минимального налога за ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

налоговый период (ставка налога 1%) 280 │7│0│0│0│0│-│-│-│-│-│-│-│

(стр. 213 x 1 / 100) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

На примере ООО «Гамма» мы рассмотрели варианты заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, отличающихся дуг от друга объектом налогообложения.

На нашем примере мы наглядно увидели, что даже внутри одной налоговой системы налоговые декларации заполняются различно. Поэтому логично, что для каждого из налогов соответствует свой вид декларации, раскрывающий свойственные именно ему экономические показатели.

Для грамотного ведения налогового учёта, и обобщения экономических показателей, с целью включения их в налоговые декларации, важна подготовка специалистов экономического профиля.

ЗАКЛЮЧЕНИЕ

В данной работе были изучены понятия налога, его элементы, признаки и классификация. Изучили ступени развития современного налогового учета. Исходя из рассмотренного в главах материала, можно сделать вывод о том, что налоги играют огромную роль в жизни каждого гражданина, субъекта федерации и государства в целом.

На современном этапе развития общества существование государства в принципе не возможно без финансовых поступлений от налоговых платежей. Перед государством стоит задача грамотной регуляции пополнения бюджета, которая может быть достигнута при помощи совершенствования налоговой системы, а также изменения налоговых ставок, предоставления льгот, и пристального контроля над правильным ведением налогового учета.

Именно поэтому важно повышение налоговой грамотности населения и подготовки специалистов финансово-экономического профиля, которые могут легко ориентироваться в налоговом законодательстве, владеть необходимыми знаниями для заполнения налоговых деклараций (расчётов), уметь проводить анализ налоговых проблем, и принимать меры для эффективного их решения.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Глубокова, Н.Ю. Теория и история налогообложения: учебное пособие / Н.Ю. Глубокова. – М.: Евразийский открытый институт, 2009. – 78 с. – То же [Электронный ресурс]. URL: http://biblioclub.ru/index.php?page=book&id=90428 (22.09.2017).

2. «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. от 18.07.2017) [Электронный ресурс]. – URL: http://www.consultant.ru/document/cons_doc_LAW_19671 (28.09.2017).

3. «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 29.07.2017) [Электронный ресурс]. – URL: http://www.consultant.ru/document/cons_doc_LAW_28165/ (28.09.2017).

4. Налоги и налогообложение : учебное пособие / Г.А. Волкова, Г.Б. Поляк, Л.А. Крамаренко и др. ; под ред. Г.Б. Поляка, А.Е. Суглобова. – 3-е изд., перераб. и доп. – М.: Юнити-Дана, 2015.– 631 с. – Библиогр. в кн. – То же [Электронный ресурс]. – URL: http://biblioclub.ru/index.php?page=book&id=116993 (28.09.2017).

5. Налоги и налогообложение: учебное пособие / Д.Г. Черник, Е.А. Кирова, А.В. Захарова и др.; под ред. Д.Г. Черника. – 2-е изд., перераб. и доп. – М.: Юнити-Дана, 2015. – 370 с. – Библиогр. в кн. – То же [Электронный ресурс]. – URL: http://biblioclub.ru/index.php?page=book&id=116729 (26.09.2017).

6. Налоги и налогообложение: учебник и практикум для прикладного бакалавриата / В. Г. Пансков. – 5-е изд., перераб. И доп. – М.: Издательство Юрайт, 2017. – 382 с. – Серия: Бакалавр. Прикладной курс. – То же [Электронный ресурс]. – URL: https://www.biblio-online.ru/viewer/A3378F63-98EA-4B06-BF16-DEDC461023A8#page/13 (28.09.2017).

7. Налоги и налогообложение: учебник / И.А. Майбуров, Е.В. Ядренникова, Е.Б. Мишина и др.; под ред. И.А. Майбурова. – 6-е изд., перераб. и доп. – М.: Юнити-Дана, 2015. – 487 с.: табл., схемы – (Золотой фонд российских учебников). – Библиогр. в кн. – То же [Электронный ресурс]. – URL: http://biblioclub.ru/index.php?page=book&id=114426 (28.09.2017).

8. Налоги и налоговая система Российской Федерации: учебник и практикум для академического бакалавриата / под науч. ред. Л. И. Гончаренко. – М.: Юнити-Дана, 2017. – 541 с. – Серия: Бакалавр. Академический курс. – То же [Электронный ресурс]. – URL: https://www.biblio-online.ru/viewer/6FDDFEA2-11DB-4959-B5F9-0DA850B94289#page/2 (01.10.2017).

9. Налоговая система: Учебник / А.У. Альбеков, И.С. Вазарханов, Н.Г. Кузнецов [и др.]; под ред. д-ра экон. наук, проф. Н.Г. Кузнецова. – М.: РИОР: ИНФРА-М, 2016. – 583 с. + Доп. материалы [Электронный ресурс; Режим доступа http://www.znanium.com]. – (Высшее образование). – www.dx.doi.org/10.12737/20849. (01.10.2017)

10. Постановление Правительства РФ от 05.08.1992 N 552, «Об утверждении Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли» //"Российские вести", N 55, 1992, "Собрание актов Президента и Правительства РФ", 31.08.1992, N 9, ст. 602 (Утратил силу в связи с изданием Постановления Правительства РФ от 20.02.2002 N 121). URL: http://www.consultant.ru/document/cons_doc_LAW_737/ (17.10.2017).

11. Сапелкина, А.А. Налоговый учет и отчетность / А.А. Сапелкина, Е.Б. Шувалова. – М.: Евразийский открытый институт, 2008. – 256 с. –То же [Электронный ресурс]. – URL: http://biblioclub.ru/index.php?page=book&id=90620 (17.10.2017).

ПРИЛОЖЕНИЕ

Приложение №1

Продолжение

Приложения №1

Продолжение 2

Приложения №1

Продолжение 3

Приложения №1

Продолжение 4

Приложения №1

Приложения №1

Продолжение 5

Продолжение 5

Приложения №1

- Автоматизация продажи билетов для кинотеатра ООО "Мфи Синема"

- Инвентаризация на складе ООО «Касаверде»

- Разработка концепции проекта по созданию инновации (Основы определения инновационных проектов)

- Технология работы службы приема и размещения в гостиницах международного уровня обслуживания

- Шрифт в рекламе. Фирменный стиль и рекламное объявление (История шрифта в рекламе и создание фирменного стиля)

- НАВИГАЦИЯ САЙТА-МАГАЗИНА

- Индивидуальное предпринимательство (Понятие индивидуального предпринимателя и влияние его статуса на ответственность)

- Исковая давность и ее гражданско-правовое значение .

- Задачи нотариата (История осуществления нотариальной деятельности в России)

- Основные нормативные документы, регулирующие ведение бухгалтерского учета в организациях. Международные стандарты бухгалтерского учета (НОРМАТИВНАЯ БАЗА БУХГАЛТЕРСКОГО УЧЕТА)

- Моделирование предметной области «Управление персоналом» с помощью UML

- Разработка конфигурации «Взаиморасчеты с поставщиками» в среде 1С:Предприятие 8.3.