Налоги с физических лиц и их экономическое значение (Сущность налогов и их классификация)

Содержание:

ВВЕДЕНИЕ

Одним из важных видов деятельности любого государства является формирование государственных доходов. Государственный доход – это финансовые (денежные) ресурсы, поступившие из разных видов источников в распоряжение государства и используемые им для решения своих задач и осуществления функций.

Налоги являются основной формой доходов государства в современном мире. Формирование государственных и социальных программ происходит из налоговых поступлений, а также обеспечение функционирования государства. Налоги являются одним из способов формирования доходов государства. Как правило, налоги взымаются с целью обеспечения необходимой платежеспособности разнообразных уровней государственной власти. Налоги предусматривают собой изъятие государством части валового внутреннего продукта в виде обязательных платежей. Взносы на обязательное социальное страхование, установленные также государством, являются обязательными.

Налоговая система представляет собой совокупность таких элементов как: законодательства о налогах и сборах, совокупности налогов и сборов, плательщиков налогов и сборов и системы налогового администрирования.

Актуальность исследования. Эффективность государственного регулирования экономики и реализация социально-экономических функций государства зависит от соответствия налоговой системы государства целям и задачам развития экономики. Налоги могут оказывать как негативное влияние (при их увеличении) на национальную экономику, так и позитивное (при их снижении). Следовательно, важным и актуальным является определение оптимального уровня налоговой нагрузки на экономику, в частности на физических лиц, в целях формирования макроэкономического равновесия.

Целью курсовой работы является анализ налогов с физических лиц и их экономическое значение. Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть особенности налогообложения физических лиц;

- проанализировать налогообложения физических лиц в Российской Федерации;

- сформулировать пути совершенствования налогообложения физических лиц в Российской Федерации.

Объектом исследования являются налоги с физических лиц, как экономическая категория, предметом выступает экономическое значение налогов с физических лиц.

В курсовой работе использованы методы анализа, методы обобщения и синтеза.

В качестве базы исследования использовалась учебная и специальная периодическая литература, Интернет-источники, законодательные и нормативно-правовые акты, статистические данные Федеральной налоговой службы, Федерального казначейства и др.

ГЛАВА 1. ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ФИЗИЧЕСКИХ ЛИЦ

1.1. Сущность налогов и их классификация

Исторически возникновение налогов относится к периоду разделения общества на социальные группы и появления государства. Объективной предпосылкой введения налогов является то. что современное общество нуждается в государстве и поручает ему выполнение важных функций. Для их реализации государство должно обладать денежными средствами, а главным источником получения денежных средств являются налоги. Даже если государство берет кредиты, то возвращает их за счет реализации фискальной функции налогов[1].

Налоги в настоящее время являются основным источником доходной части бюджетов всех стран мира. Понятие бюджета в российской Федерации содержится в Бюджетном Кодексе Российской Федерации (БК РФ). Бюджет – форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления (Ст. 6 БК РФ)[2].

Доходы бюджетов включают налоговые и неналоговые доходы. В Российской Федерации в последние годы примерно 80% доходов бюджетов всех уровней формируется за счет налоговых поступлений. Понятие налога установлено в Налоговом Кодексе Российской Федерации (НК РФ). Налог это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств (п. 1 ст. 8 НК РФ). Налоговые поступления кроме налогов включают сборы. Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщика сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий) (п. 2 ст. 8 НК РФ)[3].

В экономическом смысле налоги представляют собой способ перераспределения новой стоимости – национального дохода, выступают частью единого процесса воспроизводства и специфической формой производственных отношений. Поэтому изъятие государством в пользу общества определенной части стоимости валового внутреннего продукта в виде обязательного взноса и составляет сущность налога.

Из сущности налогов вытекают их функции. Основной функцией является фискальная наполнение доходной части бюджетов (от латинского слова fiscus – государственная казна). В современных государствах фискальная функция налогов всегда является основной, имеющей самостоятельное значение, а также служит основой для обеспечения других функций[4].

В конце XIX - начале XX века в связи увеличением социальной функции государства возникает и постоянно растет социальная функция налогов. Суть ее заключается в снижении социального неравенства и поддержания социальной стабильности в обществе. Способами реализации этой функции является применение различных видов налоговых льгот, включая освобождение от налогообложения, вычеты из налогооблагаемой базы, пониженные налоговые ставки и т.п. Кроме того используются прогрессивные шкалы налогообложения, повышение обложения категорий лиц, с более высоким уровнем потребления и имеющих более дорогие объекты налогообложения.

Кроме фискальной и социальной функций налогообложение включает экономическую регулирующую функцию. Суть ее заключается в воздействии на экономическое поведение хозяйствующих субъектов – юридических и физических лиц с целью повышения их экономической активности, увеличения темпов роста экономики, стимулирования инвестиций. Регулирующая функция включает три компоненты: стимулирующую, дестимулирующую и воспроизводственную. Стимулирующая компонента заключается в формировании посредством налогообложения стимулов для развития желательных обществу видов деятельности как в стране в целом, так и на отдельных территориях[5].

Дестимулирующая функция заключается в формировании посредством налогообложения препятствий нежелательным экономическим и социальным процессам. Воспроизводственная компонента налогообложения служит для аккумулирования средств на восстановление и развитие потребленных ресурсов – физического капитала, человеческого капитала и природного капитала.

Налогообложение также выполняет контрольную функцию, которая заключается в обеспечении государственного контроля за финансово-хозяйственной деятельностью юридических и физических лиц, источниками их доходов, законностью получения и расходования. Сущность контроля заключается в проверке налоговых обязательств и соответствия их налоговым поступлениям. Цель налогового контроля состоит в противодействии уклонения от уплаты налогов и препятствовании расширения теневого сектора экономики.

Наиболее распространена классификация налогов по следующим признакам:

- способу взимания налогов;

- субъекту налогообложения;

- объекту налогообложения;

- характеру налогообложения;

- способу налогообложения;

- источникам покрытия налогов;

- органу, который устанавливает и конкретизирует налоги;

- уровню бюджета, в который зачисляется налоговый платеж;

- целевой направленности налоговых платежей[6].

По методу установления налоги подразделяются на прямые и косвенные. Прямой налог – денежная сумма, устанавливаемая и взимаемая в пользу государства, исходя из величины доходов или имущества конкретного гражданина или фирмы. Например, налог на доходы физических лиц (НДФЛ) или налог на прибыль организаций (НПО). Косвенный налог – налоговый платеж, который вносится гражданином не прямо в государственную казну, а сначала накапливается у продавцов определенных товаров, которые затем и перечисляют собранные у них суммы налога государству. Например, акцизы и налог на добавленную стоимость (НДС).

По субъекту налогообложения (налогоплательщику) налоги подразделяются на три группы:

- налоги с физических лиц – налоги, налогоплательщиками которых выступают только физические лица, например, налог на доходы физических лиц (НДФЛ);

- налоги с юридических лиц – налоги, взыскиваемые с юридических лиц, например, налог на прибыль организаций;

- смешанные налоги, налогоплательщиками которых признаются как физические, так и юридические лица. Примерами таких налогов являются транспортный налог и госпошлина.

Виды налогов по характеру налогообложения подразделяются на три группы:

- пропорциональные (доля налога в доходе, или средняя ставка налога с ростом дохода);

- прогрессивные (доля налога в доходе с ростом дохода увеличивается);

- регрессивные (доля налога в доходе с ростом дохода падает).

По способу налогообложения налоги классифицируются на три группы:

- взимание налога у источника;

- взимание налога по декларации;

- взимание налога по кадастру или уведомлению[7].

В зависимости от органа, который устанавливает и конкретизирует налоги в соответствии с законодательством РФ о налогах и сборах налоги подразделяются на три группы:

- федеральные;

- региональные;

- местные.

Федеральными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и обязательны к уплате на всей территории Российской Федерации (п. 2 ст. 12 НК РФ)[8].

К федеральным налогам и сборам относятся:

- налог на добавленную стоимость (НДС);

- акцизы;

- налог на доходы физических лиц (НДФЛ);

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

Региональными налогами признаются налоги, установленные НК РФ и законами субъектов РФ о налогах и обязательные к уплате на территориях соответствующих субъектов РФ (п. 3 ст. 12 НК РФ).

В ст. 14 НК РФ определены налоги, относящиеся к региональным:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

Местными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах и обязательны к уплате на территориях соответствующих муниципальных образований (п. 4 ст.12 НК РФ). Данные налоги и сборы вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах.

В соответствии со ст. 15 НК РФ к местным налогам и сборам относятся:

- земельный налог;

- налог на имущество физических лиц;

- торговый сбор[9].

1.2. Налог на доходы физических лиц

В соответствии с п. 2 ст. 11 части I Налогового кодекса Российской Федерации налоговыми резидентами Российской Федерации являются физические лица, фактически находящиеся на территории Российской Федерации не менее 183 дней в течение 12 следующих подряд месяцев. Физические лица, фактически находящиеся на территории Российской Федерации более 183 дней в календарном году, не являются налоговыми резидентами Российской Федерации. Их доходы облагаются по ставке 30 %[10].

Если же по достижении 183 календарных дней работник продолжит трудовые отношения с организацией, выплаченные ранее доходы должны быть пересчитаны исходя из ставки налогообложения в 13 % и с предоставлением налоговых вычетов (ст. 224, 232, п. 2 НК РФ), если он имеет право на них.

Объектом налогообложения является доход, полученный налогоплательщиком (ст. 209 НК РФ). При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Особенности определения налоговой базы возникают в случае получения доходов:

- в натуральной форме (ст. 211 НК РФ);

- в виде материальной выгоды (ст. 212 НК РФ);

- по договорам страхования и договорам негосударственного пенсионного обеспечения (ст. 213 НК РФ);

- от долевого участия в организации (ст. 214 НК РФ);

- по операциям с ценными бумагами и операциям с финансовыми инструментами срочных сделок, базисным активом которых являются ценные бумаги (ст. 214.1 НК РФ).

При налогообложении физического лица большое значение имеет наличие налогового агента, которым является работодатель, выплачивающий физическому лицу (работнику) вознаграждение за труд.

В соответствии с п. 2 ст. 211 НК РФ к налогооблагаемым доходам, полученным в натуральной форме, относятся:

- оплата (полностью или частично) за физическое лицо товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах физического лица;

- полученные физическим лицом товары, выполненные в его интересах работы, оказанные в его интересах услуги;

- оплата труда в натуральной форме[11].

Налогоплательщик-физическое лицо в целях экономии денежных средств может осуществлять сделки с материальной выгодой, т. е. стоимость товаров, ценных бумаг, кредитов в некоторых случаях будет ниже. Образовавшаяся разница и является материальной выгодой.

К налогооблагаемым суммам материальной выгоды в соответствии с п. 1 ст. 212 НК РФ относятся следующие виды.

1. Материальная выгода, полученная от экономии на процентах за пользование физическим лицом заемными средствами; они подлежат отдельному исчислению и обложению налогом по ставке 35 %. Определяется сумма процентной платы за пользование заемными (кредитными) средствами исходя из 2/3 ставки рефинансирования, установленной Центральным банком России на дату выдачи средств, руб.:

С1= ЗсПцбД / 365 или 366 дн, (1)

где Зс – сумма заемных (кредитных) средств, находящихся в пользовании в течение соответствующего количества дней в налоговом периоде;

Пцб – сумма процентов в размере 2/3 действующей ставки рефинансирования на дату получения рублевых заемных средств;

Д – количество дней нахождения заемных средств в пользовании налогоплательщика со дня выдачи займа (кредита) до дня уплаты процентов либо возврата суммы займа (кредита).

2. Материальная выгода, полученная от приобретения товаров (работ, услуг) по договорам гражданско-правового характера у физических лиц, являющихся взаимозависимыми в рамках отношений с организациями – плательщиками дохода; облагается по ставке 13 %.

Согласно ст. 20 НК РФ взаимозависимыми лицами для целей налогообложения признаются физические лица и (или) организации, отношения между которыми могут влиять на условия или экономические результаты их деятельности или деятельности представляемых ими лиц.

Одним из главенствующих факторов, который влечет за собой признание физических лиц и организаций взаимозависимыми, является их должностное положение в организации. В частности, взаимозависимыми могут быть признаны организация и ее руководитель.

Налогооблагаемая база определяется как превышение цены идентичных (однородных) товаров (работ, услуг), реализуемых по рыночным ценам, определяемым в соответствии со ст. 40 НК РФ, над принятой сторонами ценой реализации.

3. Материальная выгода, полученная от приобретения ценных бумаг; облагается по ставке 13 %. Во всех случаях доходы, полученные в виде материальной выгоды, включаются в облагаемый налогом доход в соответствии с п. 1.3 ст. 223 НК РФ по факту получения этих доходов.

Материальная выгода, полученная от приобретения ценных бумаг, определяется ст. 212 НК РФ и рассчитывается как превышение рыночной стоимости ценных бумаг, определяемой с учетом предельной границы колебаний рыночной цены ценных бумаг, над суммой фактических расходов налогоплательщика на их приобретение. Порядок определения рыночной цены ценных бумаг и предельной границы ее колебаний устанавливается федеральным органом, осуществляющим регулирование рынка ценных бумаг, – Федеральной службой по финансовым рынкам. Датой получения дохода в виде материальной выгоды от приобретения ценных бумаг в соответствии с п. 1.3 ст. 223 НК РФ считается день приобретения ценных бумаг[12].

Налогоплательщики (физические лица) имеют право воспользоваться вычетами, уменьшающими налоговую базу, что позволяет уменьшить сумму налога. Предоставление вычетов относится к налоговому льготированию. Налоговые вычеты, предоставляемые налоговыми законами физическим лицам-налогоплательщикам: стандартные, социальные, имущественные, профессиональные (рисунок 1).

Рисунок 1. Налоговые вычеты, предоставляемые физическим лицам[13]

Ст. 218 НК РФ установлено четыре стандартных вычета:

1) стандартный вычет в размере 3000 руб. Предоставляется на самого налогоплательщика за каждый месяц налогового периода с учетом ограничений;

2) стандартный вычет в размере 500 руб. Предоставляется за каждый месяц налогового периода на самого налогоплательщика с учетом ограничений;

3) стандартный вычет на детей в размере 1400 руб. на первого и 1400 руб. на второго ребенка, 3000 руб. на третьего и каждого последующего ребенка, 3000 руб. на ребенка-инвалида до 18 лет или учащегося в возрасте до 18 лет или до 24 лет, если ребенок – учащийся дневной формы обучения. Предоставляется за каждый месяц налогового периода до месяца, в котором доход, исчисленный нарастающим итогом с начала года, превысит 350 000 руб.

Стандартные вычеты применяются только к доходам, облагаемым по ставке 13 %, полученным по месту работы. Стандартные вычеты на детей предоставляются независимо от предоставления повышенных вычетов. Стандартные налоговые вычеты предоставляются налогоплательщику в течение года одним из работодателей по выбору налогоплательщика. Вычет предоставляется в двойном размере единственному родителю, опекунам, попечителям или одному из родителей.

Социальные налоговые вычеты предоставляются:

- в сумме доходов, перечисленных на благотворительные цели организациям науки, культуры, образования, здравоохранения и социального обеспечения, финансируемых частично или полностью из бюджета, в размере фактически произведенных расходов, но не более 25 % суммы дохода, полученного в налоговом периоде;

- в сумме, уплаченной за обучение налогоплательщика, в полной сумме фактических расходов на его детей (дневная форма обучения): не более 50 000 руб. за каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя);

- в сумме, уплаченной за услуги по лечению налогоплательщика, его детей и родителей в соответствии с перечнем медицинских услуг и медикаментов. Общая сумма вычета принимается в сумме фактически произведенных расходов, но с учетом ограничения, установленного п. 2 ст. 219 НК РФ, которое составляет не более 120 000 руб. в налоговом периоде (берется сумма всех вычетов или по выбору налогоплательщика). Указанный налоговый вычет предоставляется налогоплательщику, если оплата лечения и приобретенных медикаментов не была произведена организацией за счет средств работодателей;

- в сумме уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договору негосударственного пенсионного обеспечения с учетом ограничения п. 2 ст. 219 НК РФ.

Так как социальные налоговые вычеты предоставляются налоговым органом, поэтому они не учитываются по месту работы налогоплательщика. В результате этих расчетов возникают разные суммы налоговых баз, а также возврат начисленных по месту работы налогов.

Имущественные налоговые вычеты (ст. 220 НК РФ) предоставляются:

- в суммах, полученных от продажи жилых домов, квартир, дач, садовых домиков или земельных участков, находившихся в собственности менее 5 лет, стоимость которых не превышает 1 000 000 руб.; иного имущества, находившегося в собственности менее 5 лет, стоимость которого не превышает 250 000 руб. (в остальных случаях налоговый вычет предоставляется в сумме, полученной от продажи);

- в сумме, израсходованной налогоплательщиком на новое строительство либо приобретение на территории России земельного участка, жилого дома, квартиры в размере фактических расходов, но не более фактически произведенных расходов (указанные расходы должны подтверждаться документально, и вычет предоставляется с даты регистрации права собственности), но не более 2 000 000 руб.

Налоговые агенты – организации и индивидуальные предприниматели представление имущественных налоговых вычетов не производят. Вычеты предоставляются при подаче налоговой декларации до 30 апреля года, следующего за отчетным.

Профессиональные налоговые вычеты (ст. 221 НК РФ) предоставляются:

- индивидуальным предпринимателям в сумме фактически произведенных ими и документально подтвержденных расходов,

- непосредственно связанных с извлечением доходов;

- налогоплательщикам, получающим доходы от выполнения работ по договорам гражданско-правового характера, в сумме расходов, непосредственно связанных с выполнением этих работ.

Если расходы не могут быть документально подтверждены, они принимаются к вычету в размере 20 % дохода, полученного от предпринимательской деятельности. В отношении доходов работников культуры установлены иные ставки (ст. 221 НК РФ). Налоговые вычеты предоставляются при подаче налоговой декларации.

1.3. Налог на имущество физических лиц

Физические лица уплачивают налог на имущество физических лиц, который относится к числу местных налогов. Введение его обязательно на всей территории Российской Федерации.

Плательщиками налога на имущество физических лиц являются граждане Российской Федерации, иностранные граждане и лица без гражданства, имеющие на территории России в собственности имущество, признаваемое объектом налогообложения.

Если имущество находится в общей долевой собственности нескольких физических лиц, то налогоплательщиком в отношении этого имущества признается каждое из этих физических лиц соразмерно его доле в этом имуществе. Если имущество, признаваемое объектом налогообложения, находится в общей совместной собственности нескольких физических лиц, то они несут равную ответственность по исполнению налогового обязательства. При этом налогоплательщиком может быть одно из этих лиц, определяемое по соглашению между ними[14].

Объектом налогообложения является находящееся в собственности физических лиц следующее имущество:

- квартиры, домостроения, комнаты и другие помещения жилого типа;

- относящиеся к жилому фонду незавершенные строительные объекты;

- содержащие хотя бы одно жилое помещение единые недвижимые комплексы;

- гаражи и места для стоянки машин;

- хозяйственные строения, площадью до 50 м2 (бани, теплицы, сараи), находящиеся на садовых, дачных, огородных участках и участках для ИЖС или ЛПХ[15].

Налоговая база для исчисления налога определяется как кадастровая стоимость объектов недвижимости. При расчете налога, в соответствии со ст. 403 НК РФ, общая кадастровая стоимость объекта недвижимости, используемая в качестве налогооблагаемой базы, уменьшается на величину минимума, не облагаемого налогом (кадастровой стоимости части площади объектов):

- площади в 20 м2 – для квартир, являющихся основным жильем;

- площади в 10 м2 – для комнат;

- площади в 50 м2 – для домов;

- в 1 млн руб. – для единого недвижимого комплекса, в состав которого входит хотя бы одно жилое помещение (жилой дом).

При наличии в собственности нескольких объектов недвижимости налоговый вычет предоставляется только на один из них каждого вида (один гараж, один дом и одна квартира). Выбор объекта собственник делает самостоятельно, в противном случае это сделает налоговая служба по своему усмотрению.

Ставки налога устанавливаются нормативными правовыми актами муниципальных образований. Налоговым кодексом Российской Федерации (ст. 406) установлены три группы максимально возможных ставок в зависимости от типа объектов недвижимости и используемого диапазона их кадастровой стоимости:

1) Ставка 0,1 % кадастровой стоимости объектов недвижимости:

- домов, квартир, комнат и иных помещений жилого типа;

- незавершенных построек, планируемых для использования в качестве жилья;

- гаражей;

- единых недвижимых комплексов, содержащих хотя бы 1 жилое помещение;

- машино-мест;

- хозяйственных строений с площадью, не превышающей 50 м2, расположенных на земельных участках для ИЖС, ЛПХ, садоводства, дачного хозяйства и огородничества;

2) Ставка 2 % кадастровой стоимости объектов:

- недвижимого имущества с кадастровой стоимостью свыше 300 млн руб.;

- нежилых помещений – офисов, административных и коммерческих заведений (магазинов, объектов общепита и бытового обслуживания);

3) Ставка 0,5 % кадастровой стоимости для всех остальных строений.

Налог на имущество физических лиц исчисляется налоговым органом по месту нахождения объектов налогообложения. В случае, когда физическое лицо не проживает по месту нахождения имущества, признаваемого объектом налогообложения, налоговое уведомление на уплату исчисленного налога направляется налогоплательщику по адресу его места жительства.

Таким образом, на основании проведенного исследования, отметим, что начисление и перечисление суммы налогов и взносов в бюджет и внебюджетные фонды является неотъемлемой частью процесса деятельности организации. Налоги представляют собой платежи, которые осуществляются на безвозмездной основе, т.е. их уплата не определяет каких-либо обязанностей со стороны государства по отношению к субъекту, вносящему данные платежи. В основе налоговой системы Российской Федерации стоит территориальный принцип, состоящий из трех уровней: федеральный (на уровне страны), региональный (на уровне республик, краев, областей, городов федерального значения, входящих в состав РФ) и местный (на уровне муниципалитетов).

В общем смысле налоги с физических лиц представляют собой платежи в пользу государства, являющиеся безвозмездными и обязательными, оплачивающихся из личных доходов граждан, получаемых из различных источников. Основным видом прямых налогов является налог на доходы физических лиц, которые является федеральным налогом. Данный налог исчисляется в процентах от всеобщего дохода налогоплательщика в отчетном налоговом периоде. Кроме этого также выделяют транспортный налог с физических лиц и имущественные налоги с физических лиц.

ГЛАВА 2. АНАЛИЗ НАЛОГООБЛОЖЕНИЯ ФИЗИЧЕСКИХ ЛИЦ В РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1 Анализ налоговых поступлений

Стабильность финансовой системы государства, включая исполнение социальных обязательств, реализацию государственных программ, направленных на поддержку и развитие экономики, повышение обороноспособности страны, напрямую зависит от объемов и динамики налоговых поступлений. В настоящее время налоговые поступления составляют почти 70 % от объема доходов консолидированного бюджета Российской Федерации. В общественном мнении доминирует тезис о том, что рост налоговых поступлений обеспечивается только за счет увеличения ставок налогов.

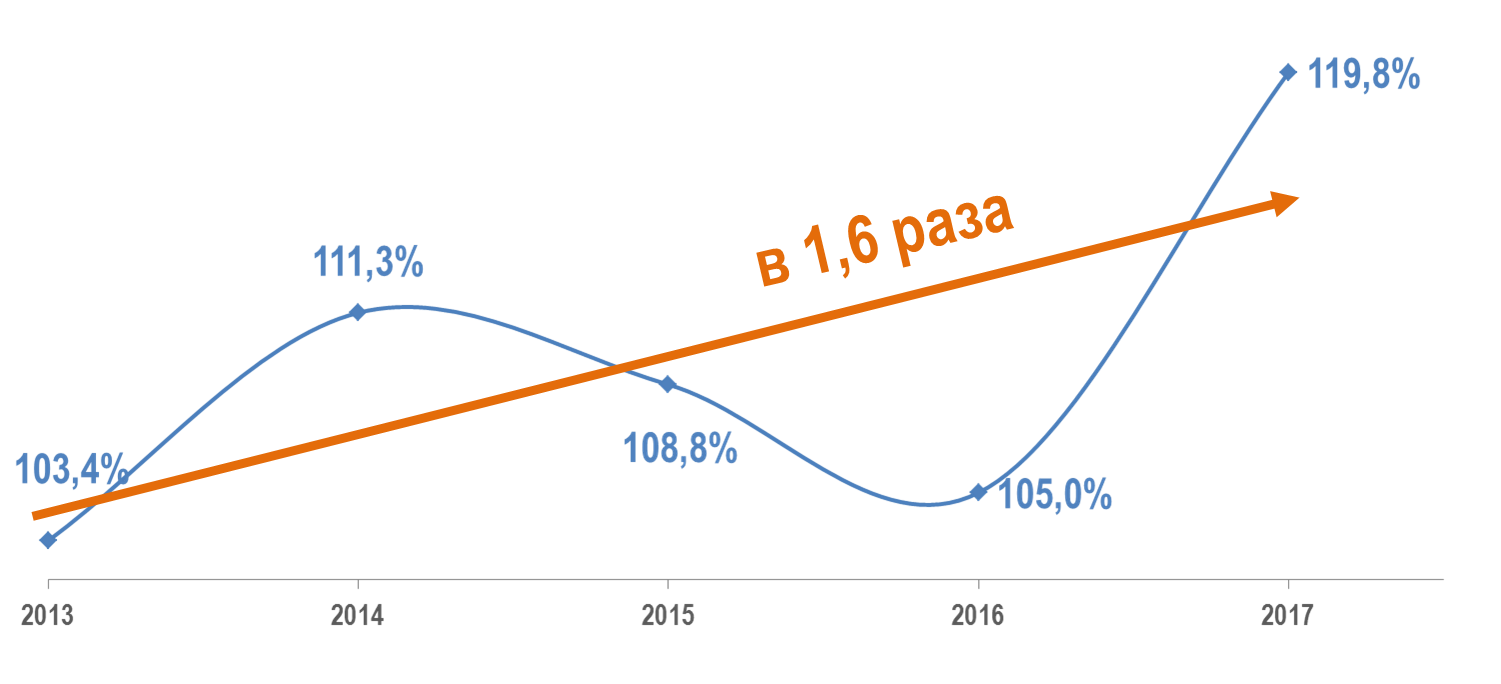

Номинальные темпы роста налоговых поступлений представим на рисунке 2.

Рисунок 2. Номинальные темпы роста налоговых поступлений в РФ за 2013-2017 гг.[16]

Вместе с тем на протяжении последних 5 лет (2013-2017 гг.) поступления налогов в консолидированный бюджет Российской Федерации показывали устойчивый рост и увеличились почти в 1,6 раза (на 58,6 %) (рис. 2), в то время как ставки по основным налогам – налогу на прибыль организаций, НДС, НДФЛ – не изменялись.

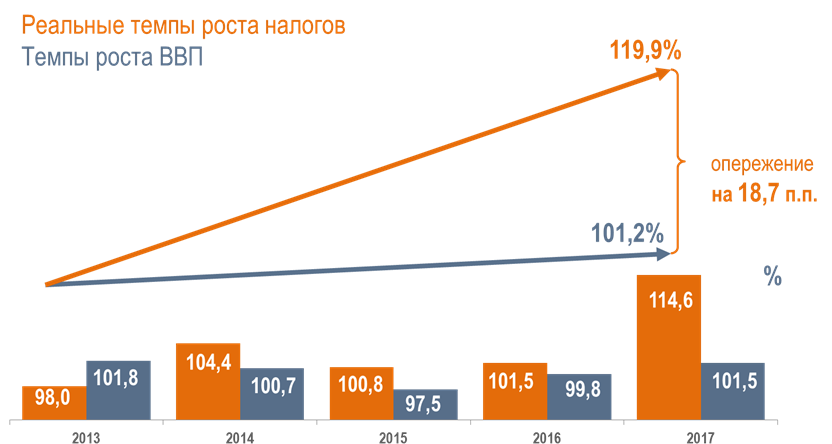

Одновременно подчеркнем, что рост налоговых поступлений был сформирован в условиях крайне волатильной конъюнктуры на основные товары сырьевого экспорта, введения внешних ограничений и общего замедления экономики: в реальном выражении (т. е. с учетом инфляции) он составил 19,9 %, в то время как накопленный за 5 лет рост ВВП только 1,2 % (рис. 3).

Рисунок 3. Темпы роста налоговых поступлений и ВВП [17]

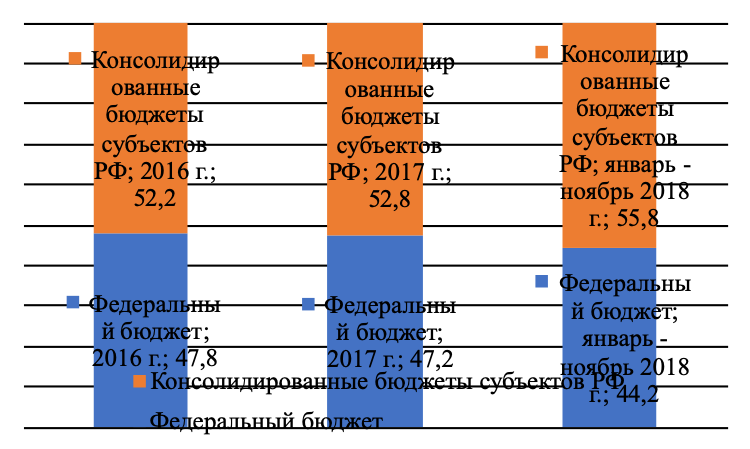

Структура поступлений администрируемых ФНС России доходов по уровням бюджета РФ представим на рисунке 4. Таким образом, более 55 % поступлений администрируемых ФНС России доходов приходится на консолидированные бюджета субъектов РФ, 44 % - на федеральный бюджет.

Рисунок 4. Структура поступлений администрируемых ФНС России доходов по уровням бюджета РФ [18]

Интересно, что наиболее высокие темпы роста налоговых поступлений за 5 лет сложились по итогам 2017 года, когда началось оживление экономики после снижения в 2015-2016 гг.: в 2017 году поступления в консолидированный бюджет Российской Федерации по сравнению с 2016 годом выросли на 20 %, или почти на 2,9 трлн руб., и превысили 17 трлн руб. Почти 40 % прироста поступлений было обусловлено корректировкой цены на нефть, которая увеличилась на 29 % в декабре 2016 г. – ноябре 2017 г. (с 40,3 до 52,1 долл. за баррель), что дополнительно принесло 1,2 трлн руб. нефтегазовых доходов. Однако 60 % прироста поступлений, или 1,7 трлн руб., обеспечили ненефтегазовые доходы, поддержанные хорошей динамикой ключевых макроэкономических показателей.

Так, поступления налога на прибыль организаций выросли на 18,8 %, чему в определенной степени способствовал рост прибыли в экономике: прибыль прибыльных организаций увеличилась на 3 %.

Поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации представлено в таблице 1.

Таблица 1

Поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации[19]

|

2017г. |

В % к 2016г. |

|||||

|

КБ* |

в том числе |

КС |

в том числе |

|||

|

ФБ** |

КБС*** |

ФБ |

КБС |

|||

|

Всего |

17343,2 |

9161,8 |

8181,5 |

119,8 |

132,2 |

108,3 |

|

из них: |

3290,0 |

762,4 |

2527,6 |

118,8 |

в 1,6р. |

110,9 |

|

налог на доходы физических лиц |

3251,1 |

- |

3251,1 |

107,7 |

- |

107,7 |

|

налог на добавленную стоимость |

3236,3 |

3236,3 |

- |

115,2 |

115,2 |

- |

|

из него налог на добавленную |

3069,9 |

3069,9 |

- |

115,5 |

115,5 |

- |

|

акцизы по подакцизным товарам |

1521,3 |

909,6 |

611,7 |

117,6 |

143,9 |

92,4 |

|

налоги на имущество |

1250,3 |

- |

1250,3 |

111,9 |

- |

111,9 |

|

налоги, сборы и регулярные платежи за пользование природными ресурсами |

4162,9 |

4090,3 |

72,6 |

141,0 |

141,9 |

105,4 |

|

из них налог на добычу |

4130,4 |

4061,4 |

69,1 |

141,0 |

141,8 |

104,8 |

*КБ – консолидированный бюджет

**ФБ – федеральный бюджет

***КБС – консолидированный бюджет субъектов РФ

Оживление потребительского спроса, индикатором которого традиционно выступает рост в секторе розничной торговли (4 % в номинальном выражении), положительно отразилось на динамике поступлений НДС (увеличение на 15,2 %). Это обусловлено тем, что на макроуровне «чистой» налоговой базой для НДС, т. е. очищенной от влияния налоговых вычетов на промежуточных стадиях формирования добавленной стоимости, выступает объем конечного потребления.

Увеличению потребительского спроса способствовало и ускорение роста средней заработной платы в экономике до 6,7 %, которое одновременно дало эффект роста НДФЛ – на 7,7 %.

В целом поступления по всем не нефтегазовым доходам выросли на 11,6 %. По нашим оценкам, общий вклад макроэкономических факторов в динамику налоговых поступлений составляет около 3,9 %, или 554 млрд руб. На долю изменений налогового законодательства (прежде всего речь идет об ограничении списания убытков по налогу на прибыль организаций и о ежегодной индексации ставок акцизов) приходится около 5 %, или 725 млрд руб. Оставшиеся 2,7 % прироста поступлений, или порядка 390 млрд руб., обеспечены за счет качественного налогового администрирования. Это дополнительные доходы, полученные благодаря работе налоговых органов по «обелению» экономики с использованием инструментов дистанционного цифрового контроля и мониторинга налоговой среды.

Таким образом, повышение эффективности налогового администрирования способствует наполнению бюджета, а также сокращению теневого сектора, выравниванию условий конкуренции, снижению коррупции и в долгосрочном плане повышению эффективности экономики.

В 2018 году ключевые тенденции роста налоговых поступлений сохраняются. Так, за 5 месяцев в консолидированный бюджет Российской Федерации уже поступило 1,1 трлн руб. доходов, что на 14,8 % больше, чем за аналогичный период 2017 года, чему способствует продолжающийся рост цен на нефть – на 27 % (с 51,8 до 65,6 долл. за баррель).

На динамике поступлений отрицательно сказался перенос индексации ставки акцизов на табак с 1 января на 1 июля текущего года: в январе 2018 г. недопоставили более 141 млрд руб., что адекватно квартальной сумме акцизов на табак. Скорректированный темп роста налоговых поступлений в консолидированный бюджет Российской Федерации составит 116,8 %.

Но главный тренд – уверенный рост не нефтегазовых налогов – на 10,3 %, или 560 млрд руб., который обусловлен продолжающимся ростом экономики.

Так, на фоне низкой инфляции (2,3 %) ускорились инвестиции в основной капитал (до 3,6 %), уверенно растет грузооборот транспорта (на 3,1 %). В результате, по предварительной оценке, Росстата, в I квартале 2018 г. ВВП увеличился на 1,3 %. Ключевое влияние на рост ВВП оказал рост такого системообразующего и налог емкого сектора, как промышленность. С учетом пересмотра Росстатом итогов роста промышленности в I квартале 2018 г. с 1,9 до 2,8 % индекс промышленного производства продолжил рост и за 5 месяцев увеличился на 3,2 %, в том числе в обрабатывающем секторе – на 4,4 %.

Указанные экономические тенденции достаточно точно отражаются в отраслевой динамике поступлений. Так, в секторе добычи полезных ископаемых последние выросли в 1,3 раза благодаря ценовой конъюнктуре. Рост поступлений в обрабатывающей промышленности в целом составил 17 %, основной вклад в который внесли такие системообразующие отрасли, как производство пищевых продуктов (в 1,3 раза), металлургия (на 13 %), производство автомобилей (в 1,5 раза), производство оборудования (в 1,2 раза), производство лекарственных препаратов (в 1,4 раза), химическое производство (в 5,8 раз), кораблестроение (в 2,2 раза).

Уверенный рост поступлений наблюдается и в остальных крупных секторах экономики, прежде всего в строительстве (на 13 %), производстве электроэнергии (на 12 %), сельском хозяйстве (на 11 %).

В целом повышение ключевых макроэкономических индикаторов является фундаментальным фактором роста и в разрезе основных налогов. В результате улучшения финансового состояния организаций поступления налога на прибыль увеличились на 12,5 % и составили 1,7 трлн руб. Постепенное восстановление потребительского спроса (увеличение на 2,4 % за январь – май 2018 г. против снижения на 0,6 % в соответствующем периоде прошлого года), разогреваемого ростом среднего уровня заработной платы (на 11,5 % с начала года), отразилось на высоких темпах роста НДС (на 14 %) и НДФЛ (на 12,9 %). В абсолютном выражении поступления НДС и НДФЛ составили 1,4 трлн и 1,3 трлн руб. соответственно.

Отметим, что влияние налогового администрирования на динамику поступлений остается существенным и оценивается в объеме 90 млрд руб., что составляет 15 % от всего прироста поступлений не нефтегазовых доходов за 5 месяцев.

Как известно, с 2017 года ФНС России приступила к администрированию страховых взносов. В результате, по итогам 2017 года, поступления страховых взносов во все фонды увеличились на 483 млрд руб., или на 9,1 %, по сравнению с 2016 годом. Так, в ПФР поступило 4490 млрд руб. (рост на 8,7 %), ФСС России – 223 млрд руб. (на 24,7 %), ФОМС – 1087 млрд руб. (на 8,0 %).

При этом темп роста поступлений страховых взносов (9,1 %) на 2,4 процентного пункта превысил темп роста заработной платы (6,7 %), что в свою очередь обеспечило дополнительные поступления во все фонды – порядка 130 млрд руб., а значит, дало возможность снижения нагрузки на федеральный бюджет в части выделения трансферта на покрытие дефицита бюджета фондов.

В 2018 году поступления страховых взносов продолжают тенденцию 2017 года: за 5 месяцев они выросли на 13,1 % и превысили 2,4 трлн руб. В ПФР поступило почти 1,9 трлн руб., что на 12,6 % превышает показатели прошлого года. Еще более высокими темпами растут поступления в ФОМС (на 13,6 %) и ФСС России (на 20,4 %).

Такие значительные результаты – свидетельство высокого качества администрирования налоговыми органами страховых взносов.

Накопленные компетенции ФНС России по администрированию НДФЛ позволили проводить комплексные мероприятия по легализации заработной платы, сопоставительному мониторингу поступлений, выявлению и взысканию задолженности, что в конечном итоге привело к повышению платежной дисциплины и росту поступлений страховых взносов.

2.2 Анализ налогообложения физических лиц

Рассмотрим поступления налогов в бюджетную систему Российской Федерации от физических лиц, в частности проанализируем поступления следующих налогов: налог на доходы физических лиц, налог на имущество физических лиц, транспортный налог с физических лиц, земельный налог с физических лиц.

В таблице 2 представим поступления налогов и сборов в консолидированный бюджет Российской Федерации с физических лиц.

Таблица 2

Поступления налогов и сборов в консолидированный бюджет Российской Федерации с физических лиц, млрд руб.[20]

|

За период |

Темп изменения, % |

||||

|

2015 г. |

2016 г. |

2017 г. |

в 2016 г. |

в 2017 г. |

|

|

Налог на доходы физических лиц |

2806,5 |

3017,3 |

3251,1 |

107,5 |

107,7 |

|

Налог на имущество физических лиц |

30,3 |

36,1 |

52,2 |

119,1 |

144,6 |

|

Транспортный налог с физических лиц |

109,8 |

109,2 |

127,6 |

99,5 |

116,8 |

|

Земельный налог с физических лиц |

36,2 |

35,4 |

45,3 |

97,8 |

128,0 |

|

Всего налогов с физических лиц |

2982,8 |

3198,0 |

3476,2 |

107,2 |

108,7 |

Таким образом, как видно из таблицы 2, поступления налога на доходы физических лиц составили за 2016 г. 3017,3 млрд руб., что на 7,5 % больше по сравнению с показателем за 2015 г. За 2017 год поступления НДФЛ увеличились на 7,7 % и составили 3251,1 млрд руб.

Поступления налога на имущество физических лиц составили за 2016 г. 36,1 млрд руб., что на 19,1 % больше по сравнению с показателем за 2015 г. За 2017 год поступления налога на имущество физических лиц увеличились на 44,6 % и составили 52,2 млрд руб.

Поступления транспортного налога с физических лиц составили за 2016 г. 109,2 млрд руб., что на 0,5 % меньше по сравнению с показателем за 2015 г. За 2017 год поступления транспортного налога с физических лиц увеличились на 16,8 % и составили 127,6 млрд руб.

Поступления земельного налога с физических лиц составили за 2016 г. 35,4 млрд руб., что на 2,2 % меньше по сравнению с показателем за 2015 г. За 2017 год поступления земельного налога с физических лиц увеличились на 28 % и составили 45,3 млрд руб.

Всего налогов с физических лиц за 2016 г. собрано на сумму 3198 млрд руб., что на 7,2 % больше по сравнению с показателем за 2015 г. За 2017 г. с физических лиц собрано налогов на сумму 3467,2 млрд руб., что на 8,7 % больше по сравнению с показателем за 2016 г. Структуру налогов, собранных с физических лиц представим на рисунке 5.

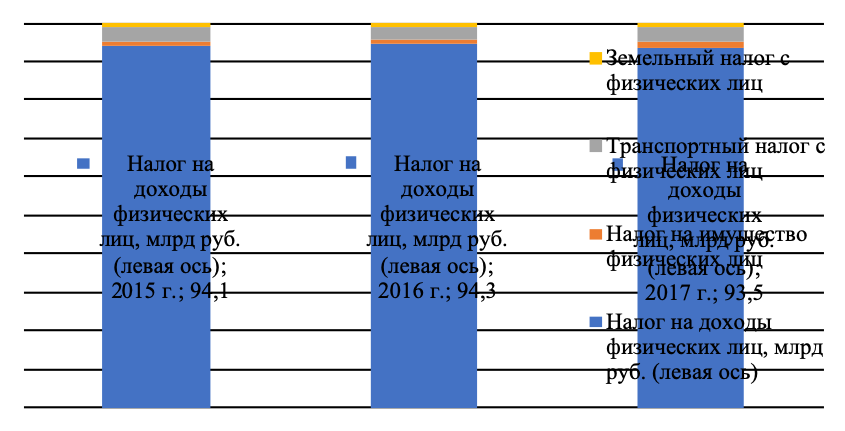

Рисунок 5. Структура налогов собранных с физических лиц[21]

Таким образом, наибольший удельный вес в структуре налогов с физических лиц приходится на налоги с доходов физических лиц – 93,5 %, по сравнению с 2016 годом доля данного налога сократилась на 0,8 п.п.

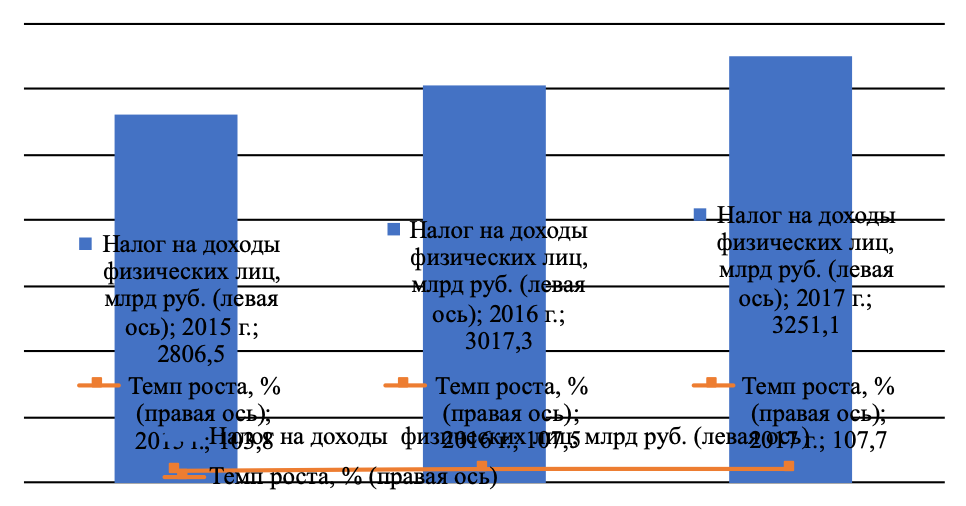

Существенным весом в общей сумме доходов бюджета обладает налог на доходы физических лип, в консолидированном бюджете он составил 3251,1 млрд руб. Если рассматривать поступление налога на доходы физических лиц в консолидированный бюджет Российской Федерации в динамике, то за 2015–2017 гг. прирост данного вида налога составил 444,6 млрд руб. (рисунок 6).

Рисунок 6. Поступление НДФЛ в консолидированный бюджет Российской Федерации за 2015–2017 гг.[22]

Доход – это личные доходы граждан, получаемые в виде денежных средств, в натуральной форме или в виде материальной выгоды. К ним относятся: заработная плата, доходы от продажи и сдачи в аренду (наем) имущества, вознаграждения за оказанные услуги и т.д. Увеличению потребительского спроса способствовало и ускорение роста средней заработной платы в экономике до 6,7 %, которое одновременно дало эффект роста НДФЛ – на 7,7 %.

2.3 Совершенствование налогообложения физических лиц

Для совершенствования налогообложения физических лиц предлагается реализация мер по оптимизации стандартных налоговых вычетов НДФЛ как основного налога для физических лиц.

С учетом потенциала налоговых вычетов в части достижения социальной справедливости в настоящее время необходимо комплексное их изменение, охватывающее все элементы вычета и направленное на реализацию задач социальной политики и достижение социальной справедливости.

Поскольку основной целью НДФЛ является сглаживание неравенства доходов, следует использовать в основном стандартные налоговые вычеты, так как социальные, имущественные и профессиональные налоговые вычеты в основном связаны с поощрением (учетом) тех или иных видов расходов, а не с выравниванием доходов налогоплательщиков. Кроме того, очевидно, что имущественными вычетами чаще всего пользуются не самые бедные категории населения.

Стандартные налоговые вычеты являются в большей степени социальной составляющей, т.к. распространяются на работников, получающих невысокую заработную плату, и служат для поддержания социального и общественного статуса определенных граждан. Еще одной особенностью данного вычета, является то, что они не связаны с изменением имущественного положения налогоплательщика.

Вне сомнения остается тот факт, что стандартный налоговый вычет на все категории налогоплательщиков должен предоставляться в размере официального прожиточного минимума трудоспособного населения. Учет семейного положения налогоплательщика при расчете его налогооблагаемого дохода возможен с помощью предоставления стандартных вычетов на иждивенцев, находящихся на его попечении.

Также иждивенцами налогоплательщика (в основном, работающего отца) является ею супруга, находящаяся в отпуске по уходу за ребенком. При этом целесообразно разделить данное иждивенчество на 2 категории:

- добровольное: когда мать/отец несовершеннолетнего целенаправленно и добровольно отказывается работать, имея на то материальную возможность, и занимается воспитанием детей;

- вынужденное, когда один из супругов не работает и не получает доходов по следующим причинам:

1) находится в отпуске по уходу за ребенком в возрасте до 3-х лет:

2) при наличии несовершеннолетнего ребенка в возрасте от 3-х лет вынужден не работать из-за отсутствия мест в дошкольных образовательных учреждениях:

3) при наличии несовершеннолетнего ребенка в возрасте от 3-х лет вынужден не работать, если состояние здоровья ребенка не позволяет ему посещать образовательные учреждения;

4) является безработным, официально стоящим на учете в центре занятости населения.

Следующий вопрос, который должен быть решен – это размер предоставляемого налогового вычета на иждивенцев. Размер вычета, предоставляемого налогоплательщику на каждого иждивенца, должен быть не менее величины прожиточного минимума данного иждивенца. Соответственно, на ребенка налогоплательщик должен получать налоговый вычет в размере прожиточного минимума ребенка, а на супругу/супруга, вынужденно находящегося на его иждивении, – в размере прожиточного минимума трудоспособного населения.

В целом на одного ребенка должен предоставляться вычет в размере одного прожиточного минимума ребенка в общей сумме на обоих родителей.

Если оба родителя в семье работают, то нужно оставить им право самостоятельно решить, кто из них будет получать вычет на ребенка подобно тому, как в настоящее время они имеют возможность делегировать друг другу право получать стандартный вычета на ребенка в двойном размерю.

Вычет следует предоставлять на каждого ребенка независимо от того, каким по счету в семье он является, и размер вычета также не должен зависеть ни от каких факторов, и в любом случае составлять прожиточным минимум ребенка [19].

Величина дохода, не подлежащего налогообложению, при таком подходе должна увеличиться. Поэтому логично, что с доходов, превышающих необходимую стоимость воспроизводства налогоплательщика и его иждивенцев, налог можно брать по большей ставке, и предлагаем установить эту ставку на уровне 15%. С одной стороны, данная ставка выше действующей и будет применяться к доходам, превышающим стоимость воспроизводства рабочей силы налогоплательщика и его иждивенцев, а значит будет содействовать более справедливому перераспределению доходов, и суммы, уплачиваемые с высоких доходов, возрастут.

С другой стороны, повышение ставки налога не настолько существенное, чтобы вызывать массовое желание состоятельных налогоплательщиков начать скрывать те доходы, с которых они в настоящее время платят НДФЛ.

Отдельно нужно решить вопрос о предельном годовом доходе, получение которого должно прекращать право налогоплательщика на пользование стандартными вычетами.

Таким образом, мы можем сформулировать следующие изменения:

- усиление прогрессивности налогообложения доходов физических лиц за счет увеличения стандартных вычетов до величины прожиточного минимума;

- предоставление стандартного налогового вычета на налогоплательщика, каждого из его детей и на супруга/супругу, вынужденного находиться на его иждивении по одной из следующих причин:

- является официально зарегистрированным безработным: находится в отпуске по уходу за ребенком в возрасте до 3-х лет:

- вынужден не работать и осуществлять уход за несовершеннолетним ребенком в возрасте от 3-х лет из-за отсутствия мест в дошкольных образовательных учреждениях или невозможности посещать образовательные учреждения по состоянию здоровья.

- предоставление стандартных налоговых вычетов на налогоплательщика и всех его иждивенцев следует предоставлять до того месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начат года, превысит двенадцати кратный размер средней заработной платы в данном регионе;

- ставку налогообложения оставить плоской и установить на уровне 15 %.

В странах Европы и Америки основным вычетом из совокупного дохода является не облагаемый налогом минимум, равный минимальному прожиточному минимуму. Этот постулат вытекает из принципа обложения налогом «чистого» дохода, то есть не должна облагаться налогом сумма, необходимая (в минимальном размере) на поддержание здоровья и жизнедеятельности граждан. Особенностью этих скидок является то, что они определяются в фиксированных абсолютных суммах или в процентах от дохода. Их величина не связана с какими-либо фактическими расходами налогоплательщика. Данную практику также можно позаимствовать у зарубежных стран, для развития и совершенствования стандартного вычета.

Существенную часть в поступлениях от физических лиц занимает именно налог на физических лиц. Роль данного налога важна не только с точки зрения количества налоговых поступлений в бюджет, но имеет значение и то, что этот налог носит ярко выраженный социальный характер. Поступления налога на доходы физических лиц составили за 2016 г. 3017,3 млрд руб., что на 7,5 % больше по сравнению с показателем за 2015 г. За 2017 год поступления НДФЛ увеличились на 7,7 % и составили 3251,1 млрд руб. Наибольший удельный вес в структуре налогов с физических лиц приходится на налоги с доходов физических лиц – 93,5 %, по сравнению с 2016 годом доля данного налога сократилась на 0,8 п.п. Если рассматривать поступление налога на доходы физических лиц в консолидированный бюджет Российской Федерации в динамике, то за 2015–2017 гг. прирост данного вида налога составил 444,6 млрд руб. Для совершенствования налогообложения физических лиц предлагается реализация мер по оптимизации стандартных налоговых вычетов НДФЛ как основного налога для физических лиц.

ЗАКЛЮЧЕНИЕ

На основании проведенного исследования, отметим, что начисление и перечисление суммы налогов и взносов в бюджет и внебюджетные фонды является неотъемлемой частью процесса деятельности организации. Налоги представляют собой платежи, которые осуществляются на безвозмездной основе, т.е. их уплата не определяет каких-либо обязанностей со стороны государства по отношению к субъекту, вносящему данные платежи. В основе налоговой системы Российской Федерации стоит территориальный принцип, состоящий из трех уровней: федеральный (на уровне страны), региональный (на уровне республик, краев, областей, городов федерального значения, входящих в состав РФ) и местный (на уровне муниципалитетов).

По субъекту налогообложения (налогоплательщику) налоги подразделяются на три группы: налоги с физических лиц – налоги, налогоплательщиками которых выступают только физические лица, например, налог на доходы физических лиц (НДФЛ); налоги с юридических лиц – налоги, взыскиваемые с юридических лиц, например, налог на прибыль организаций; смешанные налоги, налогоплательщиками которых признаются как физические, так и юридические лица. Примерами таких налогов являются транспортный налог и госпошлина.

В общем смысле налоги с физических лиц представляют собой платежи в пользу государства, являющиеся безвозмездными и обязательными, оплачивающихся из личных доходов граждан, получаемых из различных источников. Основным видом прямых налогов является налог на доходы физических лиц, которые является федеральным налогом. Данный налог исчисляется в процентах от всеобщего дохода налогоплательщика в отчетном налоговом периоде. Кроме этого также выделяют транспортный налог с физических лиц и имущественные налоги с физических лиц.

Существенную часть в поступлениях от физических лиц занимает именно налог на физических лиц. Роль данного налога важна не только с точки зрения количества налоговых поступлений в бюджет, но имеет значение и то, что этот налог носит ярко выраженный социальный характер.

Поступления налога на доходы физических лиц составили за 2016 г. 3017,3 млрд руб., что на 7,5 % больше по сравнению с показателем за 2015 г. За 2017 год поступления НДФЛ увеличились на 7,7 % и составили 3251,1 млрд руб. Поступления налога на имущество физических лиц составили за 2016 г. 36,1 млрд руб., что на 19,1 % больше по сравнению с показателем за 2015 г. За 2017 год поступления налога на имущество физических лиц увеличились на 44,6 % и составили 52,2 млрд руб. Поступления транспортного налога с физических лиц составили за 2016 г. 109,2 млрд руб., что на 0,5 % меньше по сравнению с показателем за 2015 г. За 2017 год поступления транспортного налога с физических лиц увеличились на 16,8 % и составили 127,6 млрд руб. Поступления земельного налога с физических лиц составили за 2016 г. 35,4 млрд руб., что на 2,2 % меньше по сравнению с показателем за 2015 г. За 2017 год поступления земельного налога с физических лиц увеличились на 28 % и составили 45,3 млрд руб. Всего налогов с физических лиц за 2016 г. собрано на сумму 3198 млрд руб., что на 7,2 % больше по сравнению с показателем за 2015 г. За 2017 г. с физических лиц собрано налогов на сумму 3467,2 млрд руб., что на 8,7 % больше по сравнению с показателем за 2016 г.

Наибольший удельный вес в структуре налогов с физических лиц приходится на налоги с доходов физических лиц – 93,5 %, по сравнению с 2016 годом доля данного налога сократилась на 0,8 п.п.

Существенным весом в общей сумме доходов бюджета обладает налог на доходы физических лип, в консолидированном бюджете он составил 3251,1 млрд руб. Если рассматривать поступление налога на доходы физических лиц в консолидированный бюджет Российской Федерации в динамике, то за 2015–2017 гг. прирост данного вида налога составил 444,6 млрд руб.

Для совершенствования налогообложения физических лиц предлагается реализация мер по оптимизации стандартных налоговых вычетов НДФЛ как основного налога для физических лиц.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Алексейчева, Е.Ю. Налоги и налогообложение: учебник / Е.Ю. Алексейчева, Е.Ю. Куломзина, М.Д. Магомедов. – Москва: Издательско-торговая корпорация «Дашков и К», 2017. – 300 с.

- Бондарева, Н.А. Финансы, налоги и налогообложение: учебник для студентов среднего профессионального образования / Н.А. Бондарева. – Москва: Университет «Университет», 2018. – 128 с.

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 27.12.2018) [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19702/. – Дата доступа: 18.01.2019.

- Государственные финансы [Электронный ресурс] / Федеральная служба государственной статистики. – Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/#. – Дата доступа: 18.01.2019.

- Клюев, Ю.В. Налоги и налогообложение: учебное пособие / Ю.В. Клюев. – Кемерово: Кемеровский государственный институт культуры, 2017. – 128 с.

- Колчин, С.П. Налоги в Российской Федерации: учебное пособие / С.П. Колчин. – 2-е изд., перераб. и доп. – Москва: Юнити-Дана, 2015. – 270 с.

- Косов, М.Е. Налогообложение доходов и имущества физических лиц : учебное пособие / М.Е. Косов, Л.А. Крамаренко, Т.Н. Оканова. – Москва: Юнити-Дана, 2015. – 431 с.

- Митрофанова, И.А. Налоги и налогообложение: учебник / И.А. Митрофанова, А.Б. Тлисов, И.В. Митрофанова. – Москва; Берлин: Директ-Медиа, 2017. – 282 с.

- Митрофанова, И.А. Федеральное налогообложение в России: учебное пособие / И.А. Митрофанова, А.Б. Тлисов, Л.М. Шавтикова. – Москва; Берлин: Директ-Медиа, 2016. – 180 с.

- Налоги и налогообложение: учебник / И.А. Майбуров, Е.В. Ядренникова, Е.Б. Мишина и др.; ред. И.А. Майбуров. – 6-е изд., перераб. и доп. – Москва: Юнити-Дана, 2015. – 487 с.

- Налоговая аналитика [Электронный ресурс] / Сайт Федеральной налоговой службы. – Режим доступа: http://analytic.nalog.ru/portal/index.ru-RU.htm. – Дата доступа: 18.01.2019.

- Налоговый кодекс Российской Федерации. Части первая и вторая. – М.: Эксмо, 2016. – 1392 с.

- Романов, Б.А. Налоги и налогообложение в Российской Федерации: учебное пособие / Б.А. Романов. – Москва: Издательско-торговая корпорация «Дашков и К», 2016. – 560 с.

- Хамзин, А. Х. Анализ собираемости налога на доходы физических лиц // Молодой ученый. – 2017. – №15. – С. 479-483.

- Чучайцева А. Л. Значение налога на доходы физических лиц в формировании бюджетов РФ и государственного бюджета Республики Саха (Якутия) // Молодой ученый. – 2017. – №12. – С. 380-381.

- Шаров, В.Ф. Региональные и местные налоги : учебное пособие для студентов вузов / В.Ф. Шаров, Р.Г. Ахмадеев, М.Е. Косов. – 3-е изд., перераб. и доп. – Москва : Юнити-Дана, 2015. – 227 с.

ПРИЛОЖЕНИЯ

ПОСТУПЛЕНИЯ ПО УРОВНЯМ БЮДЖЕТА ЗА ЯНВАРЬ-НОЯБРЬ 2017-2018 ГГ.

|

|||||||||||||||||||

ПОСТУПЛЕНИЯ ПО ВИДАМ НАЛОГОВ В КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ РФ ЗА ЯНВАРЬ-НОЯБРЬ 2017-2018 ГГ.

|

виды налогов |

январь-ноябрь, млрд. руб. |

||

|

2017 |

2018 |

темп, % |

|

|

НДПИ |

3 696,9 |

5 616,4 |

0,0 |

|

Налог на прибыль |

3 037,4 |

3 804,4 |

0,0 |

|

НДФЛ |

2 799,6 |

3 151,3 |

0,0 |

|

НДС |

2 703,1 |

3 135,2 |

0,0 |

|

Акцизы |

1 387,0 |

1 374,1 |

0,0 |

|

Имущественные налоги |

1 175,2 |

1 317,5 |

0,0 |

-

Клюев, Ю.В. Налоги и налогообложение: учебное пособие / Ю.В. Клюев. – Кемерово: Кемеровский государственный институт культуры, 2017. – С. 5 ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 27.12.2018) [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19702/. – Дата доступа: 18.01.2019. ↑

-

Налоговый кодекс Российской Федерации. Части первая и вторая. – М.: Эксмо, 2016. ↑

-

Романов, Б.А. Налоги и налогообложение в Российской Федерации: учебное пособие / Б.А. Романов. – Москва: Издательско-торговая корпорация «Дашков и К», 2016. – С. 13. ↑

-

Романов, Б.А. Налоги и налогообложение в Российской Федерации: учебное пособие / Б.А. Романов. – Москва: Издательско-торговая корпорация «Дашков и К», 2016. – С. 14. ↑

-

Алексейчева, Е.Ю. Налоги и налогообложение: учебник / Е.Ю. Алексейчева, Е.Ю. Куломзина, М.Д. Магомедов. – Москва: Издательско-торговая корпорация «Дашков и К», 2017. – С. 28 ↑

-

Алексейчева, Е.Ю. Налоги и налогообложение: учебник / Е.Ю. Алексейчева, Е.Ю. Куломзина, М.Д. Магомедов. – Москва: Издательско-торговая корпорация «Дашков и К», 2017. – С. 31 ↑

-

Налоговый кодекс Российской Федерации. Части первая и вторая. – М.: Эксмо, 2016. ↑

-

Налоговый кодекс Российской Федерации. Части первая и вторая. – М.: Эксмо, 2016. ↑

-

Бондарева, Н.А. Финансы, налоги и налогообложение: учебник для студентов среднего профессионального образования / Н.А. Бондарева. – Москва: Университет «Университет», 2018. – С. 83 ↑

-

Налоговый кодекс Российской Федерации. Части первая и вторая. – М.: Эксмо, 2016. ↑

-

Налоговый кодекс Российской Федерации. Части первая и вторая. – М.: Эксмо, 2016. ↑

-

Бондарева, Н.А. Финансы, налоги и налогообложение: учебник для студентов среднего профессионального образования / Н.А. Бондарева. – Москва: Университет «Университет», 2018. – С. 86 ↑

-

Бондарева, Н.А. Финансы, налоги и налогообложение: учебник для студентов среднего профессионального образования / Н.А. Бондарева. – Москва: Университет «Университет», 2018. – С. 891 ↑

-

Налоговый кодекс Российской Федерации. Части первая и вторая. – М.: Эксмо, 2016. ↑

-

Налоговая аналитика [Электронный ресурс] / Сайт Федеральной налоговой службы. – Режим доступа: http://analytic.nalog.ru/portal/index.ru-RU.htm. – Дата доступа: 18.01.2019. ↑

-

Налоговая аналитика [Электронный ресурс] / Сайт Федеральной налоговой службы. – Режим доступа: http://analytic.nalog.ru/portal/index.ru-RU.htm. – Дата доступа: 18.01.2019. ↑

-

Налоговая аналитика [Электронный ресурс] / Сайт Федеральной налоговой службы. – Режим доступа: http://analytic.nalog.ru/portal/index.ru-RU.htm. – Дата доступа: 18.01.2019. ↑

-

Государственные финансы [Электронный ресурс] / Федеральная служба государственной статистики. – Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/#. – Дата доступа: 18.01.2019. ↑

-

Налоговая аналитика [Электронный ресурс] / Сайт Федеральной налоговой службы. – Режим доступа: http://analytic.nalog.ru/portal/index.ru-RU.htm. – Дата доступа: 18.01.2019. ↑

-

По данным таблицы 2 ↑

-

По данным таблицы 2 ↑

- Управление закупками в ресторанах различных форматов

- Стратегический выбор приоритетного подхода к организации моральной мотивации работников

- Японская модель менеджмента (ПРИНЦИПЫ ЯПОНСКОЙ СИСТЕМЫ МЕНЕДЖМЕНТА)

- Роль мотивации в поведении организации ( Современные технологии и методы мотивации персонала организации)

- Управление поведением в конфликтных ситуациях ( Понятие и виды конфликтов)

- СОВРЕМЕННЫЕ ПОЛИТИЧЕСКИЕ РЕЖИМЫ (КЛАССИФИКАЦИЯ И ПОНЯТИЕ СОВРЕМЕННЫХ ПОЛИТИЧЕСКИХ РЕЖИМОВ)

- Директ-костинг»: аналитико-управленческий аспект (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СИСТЕМЫ УЧЕТА «ДИРЕКТ-КОСТИНГ», ЕЕ РАЗНОВИДНОСТИ И ИНФОРМАЦИОННЫЕ ВОЗМОЖНОСТИ ДЛЯ ОБОСНОВАНИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА СОВРЕМЕННОМ ЭТАПЕ РАЗВИТИЯ)

- Основные этапы формирования налогового учета в России (Система налогового учета)

- Проектирование реализации операций бизнес-процесса «Складской учет» (Определение и основные функции автоматизированных информационных систем и технологий)

- Обеспечение защиты корпоративных информационных ресурсов от утечек информации при помощи DLP-систем (Оценка существующих и планируемых средств защиты)

- Операторы циклов, их виды, особенности и области применения (История создания языка)

- Курсовая работа (Общие положения о наследовании)