Налоги с физических лиц и их экономическое значение (Проблемы в сфере налогообложения физических лиц)

Содержание:

ВВЕДЕНИЕ

Развитие страны напрямую зависит от налоговой политики страны, так как, политика налогообложения неразрывно связанна с экономикой, которая и определяет темпы развития. Налоговые доходы составляют достаточно внушительную часть доходов бюджета. Как известно, за счет средств бюджета осуществляется финансирование всех сфер жизнедеятельности у общества, осуществляемое государством. Если это финансирование осуществляется в достаточном количестве, то граждане, проживающие на территории государства, будут получать наиболее качественные услуги в области образования, здравоохранения, социальной защиты и т.д. Качественное предоставление этих услуг способствуют обеспечению достойного качества жизни, соответственно, наиболее высокому социальному статусу государства.

Для того, чтобы эти услуги осуществлялись качественно, необходимо обеспечение оптимальных поступлений средств в бюджет в качестве доходов. Немалую часть этих доходов составляют налоговые отчисления, которые взимаются государством с физических лиц. Для того чтобы эти отчисления обеспечивали достаточное поступление в бюджет, необходимо, чтобы налоговая политика проводилась наиболее эффективно.

Все это обосновывает актуальность темы настоящей работы.

Целью выполнения курсовой работы является рассмотрение налогов с физических лиц, и их экономического значения.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Охарактеризовать теоретические аспекты налогообложения физических лиц, в том числе раскрыть следующие вопросы:

- сущность и значение налогообложения физических лиц;

- характеристика налогов, взимаемых с физических лиц в Российской Федерации.

2. Осуществить анализ поступления налогов с физических лиц в бюджетную систему Российской Федерации, в том числе:

- проанализировать динамику и структуру поступления налогов с физических лиц в бюджетную систему Российской Федерации;

- рассмотреть направления работы ФНС России с налогоплательщиками-физическими лицами.

3. Обозначить проблемы в сфере налогообложения физических лиц и предложить направления совершенствования данной сферы.

Предметом исследования в работе выступает процесс налогообложения физических лиц.

Объект исследования – проблемы и направления совершенствования налогообложения физических лиц в Российской Федерации.

В ходе выполнения курсовой работы использованы положения Налогового Кодекса РФ, Бюджетного Кодекса РФ, а также труды отечественных ученых, исследовавших вопросы налогообложения физических лиц. В том числе, использованы труды таких авторов как: В.А. Андреева, Л.И. Гончаренко, Е.С. Джевицкая, Е.А. Еременко, А.Б. Кунина, М.А. Лощилова, и др. В трудах данных авторов исследовано современное состояние налогообложения физических лиц, а также рассмотрены проблемы в данной сфере. Использованные в ходе выполнения работы источники надежны, так как опубликованы в научных журналах, изданы серьезными издательствами.

Структура курсовой работы состоит из введения, трех глав, заключения и списка использованных источников.

1. Теоретические аспекты налогообложения физических лиц

1.1. Сущность и значение налогообложения физических лиц

Налоги представляют собой обязательные сборы, взимаемые государством с хозяйствующих субъектов и граждан по ставкам, устанавливаемым законодательством [12, c.271].

Налоги – это эффективный финансовый инструмент регулирования развития стран, территорий, муниципальных образований [6, c.59].

Налогообложение физических лиц имеет социально-экономическое значение. С его помощью государство осуществляет контроль над доходами населения и сглаживает разницу между уровнями доходов граждан. Тем самым налоги с населения направлены на регулирование имущественного неравенства, социальной напряженности, реализуя принцип справедливости налогообложения.

Налоговый кодекс России устанавливает перечень имущественных налогов и налогов с доходов. К имущественным налогом относятся: транспортный, земельный налоги, налог на имущество физических лиц. Платежами с дохода являются налог на доходы физических лиц и система налогообложения доходов индивидуальных предпринимателей. Имущественные налоги дополняют подоходное налогообложение физических лиц, способствуя более равномерному распределению налогового бремени.

В настоящее время в число налогов, уплачиваемых физическими лицами, входят:

- федеральные: НДФЛ;

- региональные: транспортный налог;

- местные: налог на имущество физических лиц, земельный налог. [16, c.27].

Российская система налогообложения физических лиц – это разветвленная и сложная система платежей. Согласно Бюджетному кодексу РФ налог на доходы физических лиц поступает в региональный бюджет в размере 85% от общей суммы выплаты в регионе, оставшаяся часть распределяется между муниципальными образованиями разных видов. Налог на имущество физических лиц и земельный налог поступают в полном объеме в местный бюджет. Транспортный налог поступает в региональный бюджет в размере 100% [1].

Распределение налоговых доходов от физических лиц в областной бюджет и бюджеты муниципальных образований представлены в таблице 1.

Таблица 1

Распределение налогов с физических лиц в бюджеты

|

Налоги |

Областной бюджет |

Бюджеты городских округов |

Бюджеты муниципальных районов |

Бюджеты поселений |

|

|

Федеральные |

НДФЛ |

85% |

15% |

5% |

10% |

|

Региональные |

Транспортный налог |

100% |

- |

- |

- |

|

Местные |

Налог на имущество физических лиц |

- |

100% |

- |

100% |

|

Земельный налог |

- |

100% |

- |

100% |

|

Источник: [2; 18, c.99]

Таким образом, своевременность уплаты налогов и сборов физическими лицами влияют на экономическую безопасность страны и на качество жизни общества в целом. В настоящее время в число налогов, уплачиваемых физическими лицами, входят: НДФЛ, транспортный налог, налог на имущество физических лиц, земельный налог.

1.2. Характеристика налогов, взимаемых с физических лиц в Российской Федерации

Налог на доходы физических лиц относится к самым распространенным в мировой практике налогам, взимаемым с физических лиц. Исторически налогообложение граждан возникло значительно раньше налогообложения юридических лиц. В России широкое распространение данный налог получил только в середине XIX – начале XX вв. [17, c.98]

В Российской Федерации налог на доходы физических лиц (НДФЛ) регулируется гл. 23 Налогового кодекса Российской Федерации.

Налог на доходы физического лица (НДФЛ) в Российской Федерации – это прямой налог, взимаемый из совокупного дохода физического лица [13, c.130].

Данный налог имеет фиксированную ставку 13% и взимается как с резидентов РФ, так и не являющихся таковыми, но получающими определенные доходы. Налог уплачивается налоговым агентом, который обязан в тот же день, после их получения, передать их налоговому органу по месту учёта. В том случае, если физическое лицо получило самостоятельный доход, то оно должно рассчитать его самостоятельно и заполнить форму 3-НДФЛ.

Налоговые ставки НДФЛ представлены в таблице 1.

Таблица 1

Налоговые ставки НДФЛ

|

Ставки налогов |

Виды доходов |

|

13% |

Дивиденды от организаций, вознаграждения, доходы от сдачи имущества, заработная плата, доходы от продажи имущества |

|

30% |

Дивиденды от организаций, вознаграждения, доходы от сдачи имущества, заработная плата, доходы от продажи имущества. |

|

35% |

Стоимость выигрышей, призов, процентные доходы по вкладам, сумма экономии на процентах |

Источник: [2, ст. 224]

Расчёт НДФЛ осуществляется отдельно для каждого вида дохода и его можно найти по формуле (1):

НДФЛ = НБ х РНС / 100, (1)

где НБ – налоговая база,

РНС – размер налоговой ставки, определенной для каждого конкретного налогоплательщика [2, ст. 225].

Существуют виды доходов, которые не облагаются НДФЛ: доход полученный по форме дарения, доход полученный от продажи имущества, которое находилось в собственности более 3-х лет, государственные пособия, доход полученный наследством [14, c.13].

Далее, следующей группой налогов с физических лиц являются имущественные налоги.

Налоги на имущество граждан в развитых капиталистических странах занимают значительное место в финансовой системе и позволяют наполнять бюджеты различных уровней. В России имущество физических лиц, в первую очередь, - жилье и транспорт, - также подлежит налогообложению, однако налоги этой группы до последнего времени носили вторичный характер и с точки зрения нагрузки на физическое лицо, и как средство наполнения бюджетов. Доля этих налогов в доходах местных и региональных бюджетов, в которые они перечисляются, редко превышает 1%. Такое положение дел связано с тем, что само понимание частной собственности как основы экономической жизни появилось в России относительно недавно, после переходных процессов конца прошлого века.

Однако, чем дальше страна идёт по рыночному пути, тем выше становится значение рыночных институтов. В условиях развивающейся экономики количество движимого и недвижимого имущества, находящегося в собственности физических лиц растет, а это не может не привлекать внимание государственных органов к проблеме его налогообложения. В последние годы принимаются различные меры, направленные на то, чтобы увеличить поступления от имущественных налогов и сделать механизм их собираемости более простым и эффективным [7, c.81].

Взимание налога на имущество физических лиц осуществляется в соответствии с главой 32 Налогового кодекса Российской Федерации [2]. Налог на имущество является регулярным налогом и взимается ежегодно, независимо от того, используется имущество или нет.

Налог на имущество физических лиц является местным налогом, поэтому такие элементы налогообложения, среди которых, например, налоговые ставки, порядок и сроки уплаты налога, устанавливают муниципалитеты (для городов федерального значения – законодательные органы государственной власти в этих городах), но в пределах, предусмотренных Налоговым кодексом Российской Федерации.

С 1 января 2015 года по 1 января 2020 года на территории Российской Федерации являются законными две процедуры определения налоговой базы для налога на имущество физических лиц:

- на основании инвентаризационной стоимости;

- на основании кадастровой стоимости [15, c.7]

Порядок определения налоговой базы по налогу на имущество физических лиц (2 варианта – действуют до 1 января 2020 г.) представлен в таблице 2.

Таблица 2

Порядок определения налоговой базы по налогу на имущество физических лиц (два варианта – действуют до 1 января 2020 г.)

|

1 порядок |

2 порядок |

|

НБ = КС, где НБ – налоговая база; КС – кадастровая стоимость объекта налогообложения, указанная в государственном кадастре недвижимости по состоянию на 1 января года, являющегося налоговым периодом |

НБ = ИС х К-дефл где ИС – суммарная инвентаризационная стоимость объекта налогообложения, определяемая БТИ на 1 января года, являющегося налоговым периодом; К-дефл. – коэффициент-дефлятор, ежегодно устанавливается приказом Министерства экономического развития РФ |

Источник: [19, c.47]

Так, одно из самых важных изменений в сфере налогообложения физических лиц состоит во введении с 2015 года в Налоговый кодекс РФ главы 32 «Налог на имущество физических лиц», означающее переход к налогообложению имущества, исходя из его кадастровой стоимости. Министерство Финансов в Письме от 14.10.2014 N 03-05-06-01/51651 «О введении налога на имущество физических лиц» разъясняет, что «целью введения нового налога на имущество физических лиц является не увеличение налогового бремени на население, а переход к более справедливому налогообложению» [3].

Целью введения нового налога является переход к более справедливой системе налогообложения, и увеличение фискального значения налогообложения имущества.

Причина введения нового налога, главным образом, состоит в повышении справедливости налогообложения недвижимого имущества, так кадастровая стоимости имущества является максимально приближенной к рыночной стоимости, в отличие от инвентаризационной стоимости [7, c.81]. Кроме того, введение новой системы налогообложения исходит из необходимости увеличения доходов муниципалитетов для более полного обеспечения интересов населения. В результате планируется, что произойдет увеличение уровня жизни населения, благоустройства социальной недвижимости, повышение заинтересованности местных властей в развитии своей территории [5, c.118].

С целью сглаживания социальной напряженности предусмотрено внедрение налога на недвижимость в несколько этапов в течение 5 лет. В полном объеме налог будут собирать в 2020 году. В соответствии с этим каждый год будут использоваться разные ставки для расчета налога.

Так, при переходе на уплату налогов по оценке из кадастра в 2015 году можно было воспользоваться коэффициентом 0.2, в 2016 – применить коэффициент 0.4, в 2017 – использовать коэффициент 0.6. В 2018 году понижающий норматив составляет 0.8, а в 2019 не используется совсем. Перейти на новую ставку необходимо до 1.01.2020 года. До этого момента можно использовать инвентаризационную оценку.

Следует отметить, что в Налоговом кодексе РФ обозначены меры социальной защиты граждан, включающие применение:

- временных понижающих коэффициентов, предусмотренных пунктом 8 статьи 408 НК РФ, действующих в течение первых четырех налоговых периодов после введения налога;

- «налоговых вычетов» по объектам жилого назначения, перечисленным в пунктах 3-6 статьи 403 НК РФ;

- налоговых льгот в форме полного освобождения от уплаты налога по одному из объектов капитального строительства (например, на жилому дому, квартире, гаражу), предоставляемым отдельным категориям налогоплательщиков [2].

Вопрос, касаемый порядка исчисления налоговой базы по налогу на имущество в период до 2020 года присваивается органам субъектов Российской Федерации, а представительные органы муниципальных образований имеют право определять ставки налога на налог на имущество физических лиц, суммы налоговых вычетов и устанавливать дополнительные налоговые льготы [5, c.119].

Учитывая это, можно сделать заключение о социальной направленности налога на имущество физических лиц.

Переход на кадастровую оценку, однако, связан с рядом сложностей. Прежде всего, не во всех регионах сформированы необходимые кадастры. Только в 28 регионах исчисление налога на основе кадастровой стоимости удалось организовать уже в 2015 году (по данным на 2018 год – в 35 регионах). Остальные регионы будут вводить новый порядок исчисления по мере завершения необходимых подготовительных мероприятий [14, c.13].

Более важной проблемой является то, что во многих случаях кадастровая стоимость оказывается во много раз больше инвентаризационной, и это ведёт к слишком резкому росту налоговых платежей, к которому малообеспеченное население может оказаться не готово. В этой связи был установлен переходный период, в течение которого применяются специальные понижающие коэффициенты, а региональные власти завершают составление кадастров. Однако после 2020 года базой налога на имущество должна стать только кадастровая стоимость.

Помимо понижающих коэффициентов законодательством предусмотрены и иные меры сглаживания последствий перехода к новому порядку, в частности, налоговые вычеты. При налогообложении квартиры такой вычет уменьшит величину налогооблагаемой кадастровой стоимости на величину кадастровой стоимости 20 м2 общей площади. Если речь идёт о комнате – то аналогичный вычет затронет 10 м2, а для жилого дома – 50 м2 [14, с.13]

Ряд категорий граждан, как и прежде будет пользоваться льготами, которые полностью освободят их от уплаты данного налога. Речь идёт о 35 различных категориях, однако подавляющее большинство льготников – это пенсионеры, инвалиды и лица, нуждающиеся в социальной поддержке [5, c.120].

Следует отметить, что за неуплату налога на имущество в установленный срок в РФ предусмотрена административная ответственность. Если налог не уплатить вовремя, то инспекция направит требование об уплате недоимки по налогу и пеней.

Кроме налога на имущество, с физических лиц взимается земельный налог.

Земельный налог, как и имущественный, является местным налогом, т.е. он платится в бюджет муниципального образования, где он установлен и в котором находится земельный участок. Именно муниципалитет устанавливает льготы определенным категориям граждан и определяет ставку налога, учитывая максимальные значения, предусмотренные Налоговым кодексом. Например, при занятии аграрной деятельностью размер налога на землю не может составлять более 0,3 % [2, ст. 394].

По правилам, оплата земельного налога по определенной ставке происходит при выполнении следующих трех условий:

- недвижимость признана Земельным кодексом РФ;

- собственник владеет документами, которые определяют принадлежность ему участка;

- земля значится в кадастре.

Оплачиваемым налоговым периодом для земельного налога признается календарный год.

Налоговой базой для налога на землю является кадастровая стоимость земельного участка. Для определения кадастровой стоимости государственными органами проводится кадастровая оценка. Правила, разработанные Постановлением Правительства РФ, оценивают налогооблагаемый земельный участок [6, c.60].

При этом действует подобная формула (2) расчета:

Налог за землю = ставка × цена по кадастру × полные месяцы (2)

владения в году [2]

На размер налоговых ставок земельного налога влияют различные критерии:

- группы земли (категории);

- целевого предназначения участка;

- местоположения;

- совокупной площади (указана в тех. паспорте);

- наличия либо отсутствия льгот и др. [12, с.271]

Физические лица не должны самостоятельно вычислять размер налога, подлежащего к уплате. Налоговая служба присылает квитанцию на адрес постоянной регистрации налогоплательщика.

Помимо указанных налогов, с физических лиц взимается транспортный налог.

На современном этапе транспортный налог является региональным, вводится в действие законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации. Все денежные средства от него поступают в бюджеты субъектов Российской Федерации [18, c.99].

Элементы транспортного налога установлены главой 28 Налогового Кодекса РФ [2].

Согласно статье 357 НК РФ налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства.

Перечень объектов налогообложения транспортным налогом приведен в статье 358 НК РФ. Так, объектом налогообложения признаются: автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ [15, c.8].

Согласно статье 360 НК РФ, налоговым периодом признается календарный год. Отчетными периодами для налогоплательщиков-организаций признаются первый квартал, второй квартал, третий квартал.

Формула (3) расчета величины транспортного налога имеет следующий вид:

РН = СН ×НБ (КМВ / 12) × ПК, (3)

где РН – размер налога;

СН – ставка налога;

НБ – налоговая база;

КМВ – количество месяцев владения;

ПК – повышающий коэффициент.

Для легковых автомобилей средней стоимостью от 3 миллионов рублей при расчете суммы налога применяется повышающий коэффициент. Так, если новый автомобиль стоит от 3 до 5 миллионов рублей, то повышающий коэффициент при исчислении суммы транспортного налога составит 1,1. При исчислении транспортного налога на автомобили стоимостью от 3 до 5 миллионов рублей старше трех лет повышающий коэффициент не учитывается. Если же новый автомобиль стоит от 10 до 15 миллионов рублей, то до 10 лет с момента его выпуска повышающий коэффициент составляет 3 [10, c.95].

Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от:

- мощности двигателя;

- тяги реактивного двигателя;

- валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства;

- один килограмм силы тяги реактивного двигателя;

- одну регистровую тонну транспортного средства;

- за единицу транспортного средства [2, ст.361].

Налоговые уведомления об уплате налога вручаются плательщикам налоговыми органами в порядке и сроки, которые установлены Налоговым кодексом Российской Федерации.

Необходимо отметить, что для каждого из налогов предусмотрены льготы.

В целом по результатам рассмотрения теоретических аспектов налогообложения физических лиц в Российской Федерации необходимо сделать следующие выводы:

- основными налогами, взимаемыми с физических лиц в России, являются: НДФЛ, налог на имущество, земельный налог, транспортный налог;

- с помощью налогообложения физических лиц государство осуществляет контроль над доходами населения и сглаживает разницу между уровнями доходов граждан; следовательно, налоги с населения направлены на регулирование имущественного неравенства, социальной напряженности, реализуя принцип справедливости налогообложения;

- необходимо отметить, что на современном этапе осуществляется постоянное изменение и совершенствование законодательства в части налогообложения физических лиц.

Далее необходимо осуществить анализ поступления налогов с физических лиц в бюджетную систему Российской Федерации.

2. Анализ поступления налогов с физических лиц в бюджетную систему Российской Федерации

2.1. Динамика и структура поступления налогов с физических лиц в бюджетную систему Российской Федерации

С целью оценки эффективности налогообложения физических лиц в Российской Федерации необходимо оценить поступления налогов с физических лиц в бюджетную систему страны.

В таблице 3 отражены поступления по налогам с физических лиц в консолидированный бюджет Российской Федерации.

Таблица 3

Поступления по налогам с физических лиц в консолидированный бюджет Российской Федерации за 2015-2017 гг. (по данным ФНС России)

|

Наименование показателя |

2015 год, млн. руб. |

2017 год, млн. руб. |

||||

|

Федераль-ный бюджет |

Консолиди-рованные бюджеты субъектов РФ |

из них, в доходы местных бюдже-тов |

Федераль-ный бюджет |

Консолиди-рованные бюджеты субъектов РФ |

из них, в доходы местных бюдже-тов |

|

|

Налог на доходы физических лиц |

0 |

2806508 |

617081 |

0 |

3251115 |

701218 |

|

Налог на имущество физических лиц |

0 |

30296 |

25689 |

0 |

52232 |

36982 |

|

Транспортный налог |

0 |

139378 |

4979 |

0 |

127619 |

3244 |

|

Земельный налог |

0 |

36155 |

35804 |

0 |

45324 |

44858 |

|

ИТОГО |

0 |

3012337 |

683553 |

0 |

3476290 |

786302 |

Источник: [22, 24]

По данным таблицы 3 необходимо сделать вывод об увеличении налоговых поступлений в 2017 году по сравнению с 2015 годом на 463953 млн. руб., или на 15,4 %, что свидетельствует о повышении роли налогов с физических лиц в бюджетной системе России.

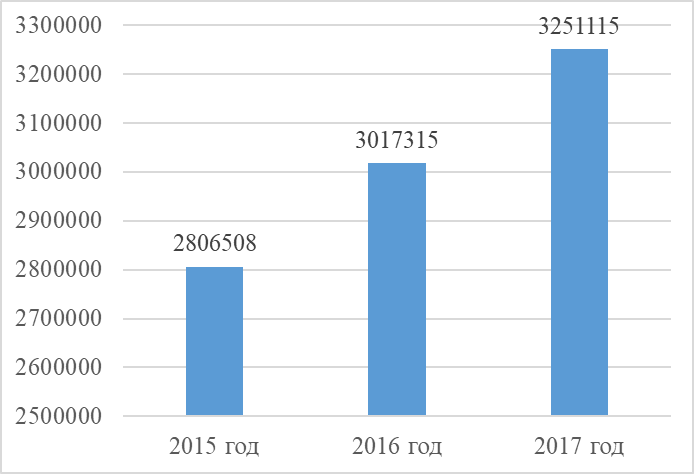

Динамика поступлений НДФЛ в доходы консолидированного бюджета РФ отражена на рисунк+е 1.

Рис. 1. Динамика поступлений НДФД в консолидированный бюджет Российской Федерации за 2015-2017 гг., млн. руб.

Источник: [22, 23, 24]

Поступления налога на доходы физических лиц в консолидированный бюджет Российской Федерации в 2017 году составили 3087,2 млрд. рублей, что на 233,8 млрд. рублей больше, чем в 2016 году.

Темп роста поступлений НДФЛ превысил темп роста среднемесячной начисленной заработной платы работников за 2017 год, который в номинальном выражении составил 107,2%.

Росту поступлений НДФЛ способствовало сокращение темпа роста общей численности безработных с 99,5% в 2016 году до 93,5% в 2017 году и снижение численности работников, работающих в режиме неполной занятости.

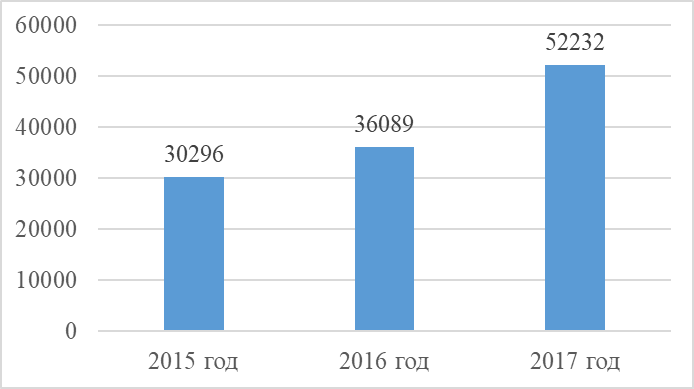

Динамика поступлений налога на имущество физических лиц в доходы консолидированного бюджета РФ отражена на рисунке 2.

По данным рисунка 2 видно, что в 2015-2017 гг. наблюдается увеличение поступлений налога на имущество физических лиц в консолидированный бюджет Российской Федерации.

Рис. 2. Динамика поступлений налога на имущество физических лиц в консолидированный бюджет Российской Федерации за 2015-2017 гг.,

млн. руб.

Источник: [22, 23, 24]

Рост поступлений налога на имущество физических лиц обусловлен следующими основными факторами:

- переход с 2016 г. в 21 субъекте РФ на порядок исчисления налога исходя из кадастровой стоимости с вовлечением в налоговый оборот новых объектов, по которым ранее не была определена налоговая база. Совокупный прирост поступлений по налогу в этих регионах на 01.01.2018 составил 5,2 % по сравнению с 2016 г.;

- применение в 28 регионах коэффициента 0,4 (в 2015 году – 0,2) ко второму налоговому периоду использования в качестве налоговой базы кадастровой стоимости (в соответствии со ст. 408 НК РФ). Прирост налога в этих регионах составил 72,7 % к 2016 г.;

- изменение установленного Минэкономразвития России коэффициента-дефлятора для применения инвентаризационной стоимости в качестве налоговой базы (1,329 вместо 1,147 за 2015 год);

- вступление в силу с 2016 г. НПА об утверждении результатов новых туров государственной кадастровой оценки недвижимого имущества;

- рост на 2 % количества налогоплательщиков и изменение элементов налогообложения (налоговых ставок и (или) льгот) решениями муниципальных органов [21].

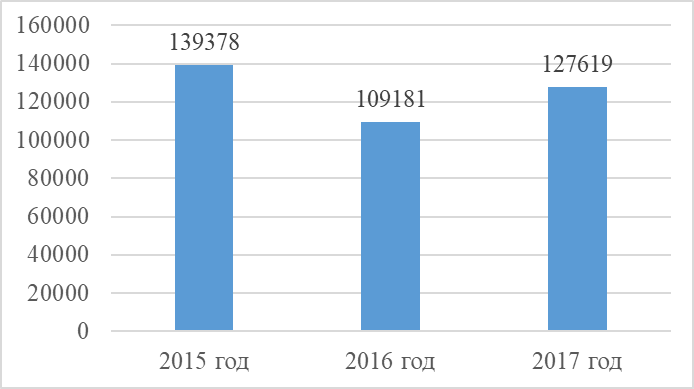

Динамика поступлений транспортного налога в доходы консолидированного бюджета РФ отражена на рисунке 3.

Рис. 3. Динамика поступлений по транспортному налогу с физических лиц в консолидированный бюджет Российской Федерации за 2015-2017 гг.,

млн. руб.

Источник: [22, 23, 24]

По данным рисунка 3 необходимо отметить неравномерную динамику поступлений по транспортному налогу с физических лиц в консолидированный бюджет Российской Федерации.

Рост поступления по транспортному налогу с физических лиц в 2017 году по сравнению с 2016 годом обусловлен:

- ростом на 1,9 % количества объектов налогообложения;

- изменением законами субъектов РФ элементов налогообложения (налоговых ставок и (или) налоговых льгот);

- сокращением количества физических лиц, использующих налоговые льготы (всего 560 тыс. человек) и суммы налоговых льгот (9,9 % к 2015 г.) [21].

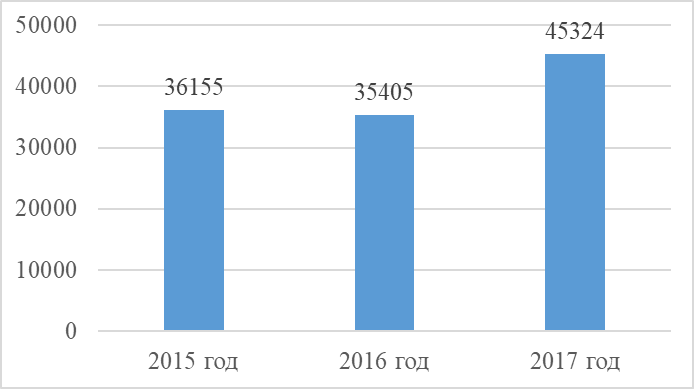

Динамика поступлений земельного налога в доходы консолидированного бюджета РФ отражена на рисунке 4.

Рис. 4. Динамика поступлений по земельному налогу с физических лиц в консолидированный бюджет Российской Федерации за 2015-2017 гг.,

млн. руб.

Источник: [22, 23, 24]

Поступления земельного налога с физических лиц составили 90,18 млрд. рублей, что на 27 % больше, чем в 2016 году.

К основным факторам, влияющим на динамику поступления земельного налога, относятся:

- применение с 2017 г. в 42 субъектах РФ новых туров государственной кадастровой оценки земель, влияющих на определение налоговой базы;

- применение в 2017 г. в 40 субъектах РФ туров государственной кадастровой оценки земель, с момента проведения которых прошло более 5 лет;

- оспаривание кадастровой стоимости земельных участков, влекущее возникновение выпадающих налоговых доходов на сумму 8,9 млрд. руб.;

- применение местных изменений в системе налоговых ставок, налоговых льгот, объектов налогообложения [21].

Данные о роли налогов с физически лиц в доходах консолидированного бюджета Российской Федерации отражены в таблице 4.

Таблица 4

Удельный вес налогов с физически лиц в доходах консолидированного бюджета Российской Федерации

|

Наименование показателя |

2015 год |

2016 год |

2017 год |

|||

|

млн. руб. |

% к итогу |

млн. руб. |

% к итогу |

млн. руб. |

% к итогу |

|

|

Налог на доходы физических лиц |

2806508 |

10,42 |

3017315 |

10,71 |

3251115 |

10,47 |

|

Налог на имущество физических лиц |

30296 |

0,11 |

36089 |

0,13 |

52232 |

0,17 |

|

Транспортный налог |

139378 |

0,52 |

109181 |

0,39 |

127619 |

0,41 |

|

Земельный налог |

36155 |

0,13 |

35405 |

0,13 |

45324 |

0,15 |

|

Остальные поступления |

23909663 |

88,81 |

24983510 |

88,65 |

27570410 |

88,80 |

|

ИТОГО ДОХОДОВ |

26922000 |

100,00 |

28181500 |

100,00 |

31046700 |

100,00 |

Источник: [22, 23, 24]

По данным таблицы 4 можно отметить, что удельный вес налогов с физически лиц в доходах консолидированного бюджета Российской Федерации в 2017 году составил 11,2 %, и в течение 2015-2017 гг. существенно не изменился.

Среди налогов с физических лиц в доходах бюджета особое место занимает НДФЛ, на его долю приходится 10,47 % всех доходов.

Подводя итог, необходимо сделать вывод об увеличении налоговых поступлений в 2017 году по сравнению с 2015 годом на 463953 млн. руб., или на 15,4 %, что свидетельствует о повышении роли налогов с физических лиц в бюджетной системе России. Удельный вес налогов с физически лиц в доходах консолидированного бюджета Российской Федерации в 2017 году составил 11,2 %.

В целом, данные тенденции свидетельствуют о повышении роли налогов с физических лиц в бюджетной системе России. В то же время, имеют место резервы роста доли налогов с физически лиц в доходах консолидированного бюджета.

2.2. Направления работы ФНС России с налогоплательщиками-физическими лицами

В современных условиях одним из ключевых приоритетов для налоговых органов является создание отношений с налогоплательщиками, построенных на взаимном доверии и сотрудничестве. Конечной целью является переход к добровольному соблюдению налогоплательщиками своих налоговых обязательств без использования налоговыми органами методов принуждения и контроля.

В этой связи особое значение приобретает деятельность налоговых органов, направленная на работу с налогоплательщиками.

Внедряется единый корпоративный стиль Федеральной налоговой службы, который предусматривает не только единый стандартный дизайн интерьеров инспекций, но прежде всего, оптимизацию «логистики» приема налогоплательщиков и единые протоколы общения с гражданами.

В соответствии с информационным ресурсом «Онлайн-запись на прием в инспекцию», средний показатель внедрения фирменного стиля ФНС России в территориальных налоговых органах по субъектам Российской Федерации по состоянию на 31.12.2017 составил 96,1 %.

В целях сокращения времени ожидания в очереди в 2017 году продолжена работа по оснащению инспекций ФНС России по субъектам Российской Федерации программно-аппаратными комплексами автоматизации обслуживания граждан и организаций в территориальных налоговых органах (СУО).

За счет средств ФЦП в 2017 году работы по внедрению СУО завершены в 19 территориальных налоговых органах.

Руководитель ФНС России рассказал, что внедрение в работу инновационных технологий позволило концептуально поменять парадигму контрольной работы, планомерно снижать административную нагрузку на налогоплательщиков.

Основной акцент ФНС делает на побуждение налогоплательщиков к созданию прозрачной налоговой среды и добровольному уточнению налоговых обязательств [25].

С целью предоставления налогоплательщикам качественного, быстрого информационного обслуживания при личном посещении налогоплательщиком налоговой инспекции, в том числе предусматривающее сокращение срока ожидания налогоплательщика в очереди, за счет средств ФЦП за 9 месяцев 2017 года проведены обучающие тренинги для 1074 сотрудников территориальных налоговых органов по субъектам Российской Федерации, осуществляющих личный прием и обслуживание налогоплательщиков.

В целях исполнения подпункта «а» пункта 1 Указа Президента Российской Федерации от 07.05.2012 № 601 в ФНС России осуществляется контроль достижения значений целевого показателя «Уровень удовлетворённости граждан Российской Федерации качеством предоставления государственных услуг к 2018 году - не менее 90 %».

В соответствии с постановлением Правительства Российской Федерации от 12.12.2012 № 1284 внедрена система мониторинга качества предоставления государственных услуг, полученные результаты учитываются при решении кадровых вопросов.

За 2017 год от налогоплательщиков получено более 12 млн. оценок, среднее значение которых составило 4,95, доля положительных оценок – 99,19 %.

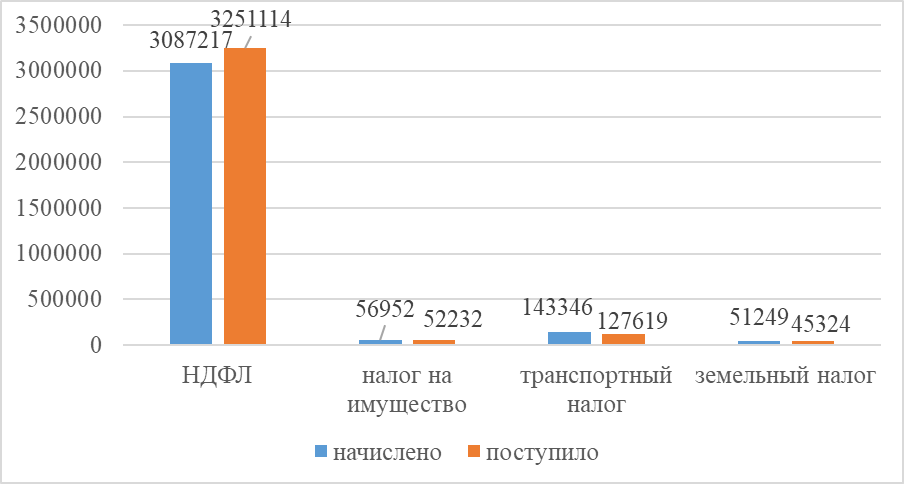

Следовательно, ФНС России ведется активная работа в части повышения экономического значения налогообложения физических лиц. Тем не менее, по данным за 2017 год имеет место не достаточный уровень поступления налогов с физических лиц в доходы консолидированного бюджета (рисунок 5), что может быть обусловлено не достаточной платежной дисциплиной налогоплательщиков, а также не достаточным уровнем эффективности контрольной работы ФНС.

Рис. 5. Данные о начисленных и поступивших суммах налогов с физических лиц в консолидированный бюджет РФ, млн. руб.

Источник: [22, 23, 24]

Подводя итог, необходимо отметить, что деятельность ФНС России эффективна, постоянно внедряются инновации в работе с налогоплательщиками, повышается качество предоставления государственных услуг. В то же время имеет место не достаточный уровень поступления налогов с физических лиц в доходы консолидированного бюджета.

В целом, по результатам анализа поступления налогов с физических лиц в бюджетную систему Российской Федерации и их экономического значения необходимо сделать следующие выводы:

- в 2015-2017 гг. наблюдается увеличение значения налогов с физических лиц, так как происходит увеличение поступлений данных налогов в бюджет;

- на протяжении рассматриваемого периода ФНС Росси осуществляет эффективную работу в сфере работы с налогоплательщиками, взимания налогов с физических лиц. Тем не менее, имеет место не достаточный уровень поступления налогов в доходы консолидированного бюджета.

3. Повышение эффективности налогообложения физических лиц в Российской Федерации

3.1. Проблемы в сфере налогообложения физических лиц

Ранее, по результатам проведенного исследования, сделан вывод об увеличении значения налогов с физических лиц в бюджетной системе России.

Тем не менее, на современном этапе сохраняются проблемы в сфере налогообложения физических лиц, требующие решения.

Так, как З.А. Казимагомедова, С. Мусаева выделяют следующие причины, послужившие разладу четкой системы налогообложения населения:

- Проблема неравномерной шкалы ставки налога на доходы физических лиц. На сегодняшний день ведутся споры по вопросу, касающемуся справедливости принятых ставок НДФЛ. В настоящий момент в России действует 13% ставка.

- Недостаточно строгая и эффективная система контроля над сбором средств.

- Слишком слабо развитая ответственность налогоплательщиков за налоговые нарушения. На сегодняшний день уровень налоговой культуры оставляет желать лучшего. О данном факте свидетельствует рост правонарушений и преступлений, связанных с сокрытием доходов, массовое укрывательство от налогов людей, чей достаток выше среднего.

- Низкий уровень доходов граждан по сравнению с развитыми странами.

- Постоянное изменение налогового законодательства и ставок налогообложения, что не только лишает стабильности и определенного порядка налогоплательщиков, но и не способствует долгосрочному вложению капиталов и росту экономики. Налоги не должны пересматриваться чаще, чем раз в несколько лет. Все это вызывает негодование со стороны многих граждан, заставляя их усомниться в справедливости и равенстве при выплате средств. Таким образом, это приводит к тому, что в казну поступает лишь часть от тех денег, что должны были быть выплачены согласно налоговому кодексу и законодательству [9, c. 169].

В свою очередь, А.Б. Кунина справедливо отмечает, что на современном этапе имеет место деформирование налогового правосознания среди граждан [11, c.62]. Так же Э.А. Халикова и Д.Р. Гиниятуллина выделяют 7 причин низкой налоговой культуры в России, одна из которых – недоверие населения правительству. По их мнению, это является следствием налоговой безграмотности: «Граждане не осведомлены о своих правах, например, о том, что они могут получать социальные и или имущественные вычеты или имеют право на льготы», в связи с этим у граждан возникает желание уклоняться от налоговой обязанности [20, c.32].

В результате имеет место тенденция сокрытия доходов граждан, что приводит к таким последствиям, как то, что бюджетная система РФ недополучает от 30 до 50% налоговых платежей [17].

Помимо указанных проблем в сфере налогообложения физических лиц, возможно обозначить и такие как:

- несовершенство и нестабильность налогового законодательства РФ;

- недостаточный уровень консультирования граждан в вопросах налогообложения, проведения рекламно-информационных мероприятий и использования каналов СМИ;

- некачественное исполнение налоговых процедур;

- недостаточный уровень мотивации работников государственной службы;

- наличие большой текучки кадров в налоговых органах.

Таким образом, в сфере налогообложения физических лиц в Российской Федерации имеет место ряд нерешенных проблем. Поэтому далее необходимо рассмотреть возможности совершенствования взимания налогов с физических лиц.

3.2. Направления совершенствования налогообложения физических лиц

На современном этапе населением отмечается недостаточно высокий уровень жизни.

Возможно согласиться с мнением Э.С. Карпова, С.Н. Рыбиной [10, c.91] о том, что с целью снижения уровня бедности в стране необходимо решить вопрос об освобождении от налогообложения доходов самых бедных слоев населения в Российской Федерации можно с развитием системы налоговых вычетов.

Вычет – это определенная сумма, на которую налогоплательщик вправе уменьшить налоговую базу. В ст. 218 НК РФ предусматриваются стандартные налоговые вычеты. Наибольшее распространение имеют стандартные налоговые вычеты, предоставляемые родителям, опекунам, попечителям. Сегодня родители либо усыновители, опекуны, попечители, приемные родители, на обеспечении которых находится ребенок, имеют право на предоставление стандартного вычета в размере 1 400 руб. – на первого ребенка; 1 400 руб. – на второго ребенка; 3 000 руб. – на третьего и каждого последующего ребенка. Если ребенок является инвалидом, то эта сумма еще увеличивается. Кроме того, эта сумма увеличивается в два раза, если родитель у ребенка один. Однако данный вычет предоставляется налогоплательщику только до начала того месяца, в котором доход налогоплательщика превысит 350 000 руб. До 2012 года стандартный вычет предоставлялся любому налогоплательщику, вне зависимости от наличия у него детей или иных льгот, но составлял всего 400 руб.

В целях борьбы с бедностью и повышения уровня жизни самых малообеспеченных слоев населения Э.С. Карпов, С.Н. Рыбина предлагают изменить систему предоставления стандартных налоговых вычетов. Минимальный стандартный вычет предлагается предоставлять каждому налогоплательщику в размере минимального размера оплаты труда. Этот вычет должен быть предоставлен налогоплательщику до месяца, в котором его доход превысит 12-кратный минимальный размер оплаты труда. Если у налогоплательщика на обеспечении находятся дети, то вычет должен предоставляться также в размере половины минимального размера оплаты труда на каждого ребенка в том случае, если родителей (опекунов, попечителей) двое, и в размере одного минимального размера оплаты труда, если родитель один. Предоставление этого вычета также может быть приостановлено в месяце, в котором доход каждого родителя превысит 6 минимальных размеров оплаты труда на каждого ребенка (или 12 минимальных размеров оплаты труда на каждого ребенка у единственного родителя).

В соответствии со ст. 56, 61, 61.1, 61.2 Бюджетного кодекса Российской Федерации по нормативу 85% НДФЛ поступает в бюджеты субъектов Российской Федерации, 10% – в бюджеты городских поселений, 5% – в бюджеты муниципальных районов либо 15% – в бюджеты городских округов. Очевидно, что в случае реализации подобного положения в части изменения налоговых вычетов в составе доходов соответствующих бюджетов это могут быть вполне существенные суммы. Возникает вопрос, чем компенсировать выпадающие доходы. Это можно сделать введением повышенной налоговой ставки на доходы физических лиц, которые значительно превышают средний уровень, так называемый налог на роскошь. Например, такие ставки могут быть установлены для физических лиц, доходы которых превышают 10 млн руб. в год и выше.

Принимая меры по увеличению собираемости налогов, нельзя забывать о социальном факторе. В условиях кризисных явлений в экономике России, роста цен при почти не именном уровне заработной платы, при увеличении налоговой нагрузки будет расти и социальная напряженность.

Поэтому, расширяя спектр налогов, необходимо осуществлять эффективную работу по формированию налоговой грамотности и культуры населения страны.

На сегодняшний день уровень налоговой культуры находится на низкой ступени, это охарактеризовано неосведомленностью граждан о своих правах, к примеру, не все налогоплательщики знают, что имеют право на получение социальных и имущественных вычетов, или имеют право на льготы.

Как справедливо отмечает В.А. Андреева [4, c.136], гармоничное сочетание государственных интересов и интересов налогоплательщиков, направленных на формирование партнерских отношений, составляют прочный фундамент налоговой культуры. И, как следствие, экономической безопасности государства.

Налоговая культура – часть общенациональной культуры страны, имеющая тесную взаимосвязь с взаимодействием между государством и гражданами в налоговой системе.

Она формирует:

- степень знания и соблюдения участниками налоговых взаимодействий как законодательства о налогах и сборах, так и налоговой системы в целом;

- полноту и своевременность выполнения обязательств перед бюджетом, а именно полное и своевременное исчисление, перечисление и уплату налогов и сборов в бюджет страны;

- способы исчисления налогов и сборов.

Основным элементом налоговой грамотности и культуры является налоговая дисциплина, состоящая из систематического обучения, развития и контроля моральных и финансовых способностей и возможностей налогоплательщиков

Наиболее сложным является воспитание налоговой культуры налогоплательщиков, основа которой состоит в добровольном соблюдении налоговых законов.

Особую важность приобретает обеспечение высокого уровня информационно-разъяснительного обслуживания налогоплательщиков.

Реализация данного направления доступна благодаря применению следующих мероприятий:

- 10% – проведение семинаров и тренингов для налогоплательщиков. Также отметим, что проведение подобных мероприятий должно быть добровольным и бесплатным для населения. Безусловным плюсом данного мероприятия является закономерное повышение налоговой грамотности и культуры населения;

- консультативные услуги налогоплательщиков в сельских местностях;

- введение в школьную программу дополнительного курса, освещающего налоговое законодательство, основные права и обязанности налогоплательщиков, полномочия налоговых органов, т.е. создание площадки финансовой грамотности. Становление налоговой культуры особенно важно в старшем подростковом возрасте, когда происходит интенсивное социальное созревание личности.

Кроме того, целесообразно ввести в штат налоговых органов должность участковых инспекторов. Благодаря чему появилась бы возможность получения информации по контролируемой территории. То есть деятельность участкового заключалась бы в определении в контролируемом им районе точного местонахождения налогоплательщиков; уточнение наличия у плательщиков имущества, облагаемого налогами; выявление граждан, которые занимаются незаконной предпринимательской деятельностью либо имеющих прочие доходы. Помимо этого, работа участкового инспектора заключалась бы в проведении профилактической и агитационной работы, что, как следствие, привело бы к снижению недоимок и увеличению поступлений в бюджет.

Таким образом, совершенствование способов обслуживания налогоплательщиков, оперативное и грамотное разъяснение письменных обращений граждан в налоговые органы, способствует формированию взгляда налогоплательщиков на налоговую службу, как на государственный орган, действующий в интересах не только всего общества, но и каждого гражданина, работающий во взаимодействии с ними. Только в этом случае возможны доверительные отношения между налоговыми администрациями и налогоплательщиками.

В целом необходимо отметить, что повышение налоговой грамотности населения будет способствовать повышению роли налогов в обеспечении экономической безопасности России за счет повышения собираемости налогов.

Далее, если рассматривать вопрос о возможностях увеличения налоговых поступлений в бюджет, то можно предложить осуществить повышение величины налога на вторую недвижимость, находящуюся в собственности физических лиц.

В Государственной Думе регулярно проводятся обсуждения вопроса о необходимости ужесточить уплату налогов на вторую квартиру. По мнению законодателей, оправданным такой шаг является в силу того, что, если одна жилплощадь рассматривается как необходимость, то дополнительная уже может быть признана средством получения прибыли. Ведь часто вторые квартиры сдают в аренду. Но в настоящее время все находится лишь на стадии обсуждения, и когда появятся новые изменения, пока неизвестно.

Для сравнения, зарубежных странах, например, в Испании, имеет место дополнительное налогообложение второй недвижимости – налог на второй дом увеличивается на 30 %.

В свою очередь, повышение налогов на вторую квартиру (комнату, дом и пр.), находящуюся в собственности физических лиц, способствовало бы повышению доходной части бюджета.

Следующим мероприятием является ужесточения налогообложения второй недвижимости физических лиц. Оценим экономическую эффективность данного мероприятия на основе примера.

Физическое лицо имеет в собственности квартиру в Новосибирске площадью 51 кв. м. Кадастровая стоимость квартиры составляет 5 301 000 руб.

Расчет налога на имущество физлиц по кадастровой стоимости будет иметь следующий вид:

С целью повышения поступления налогов в доходную часть консолидированного бюджета РФ предложено дополнительное налогообложение второй недвижимости – введение налога на второй дом/квартиру. Положительными последствиями предложенного мероприятия станут: увеличение доходов бюджета, в результате – направление дополнительных бюджетных средств в социальную сферу. В то же время, следствием реализации предлагаемого мероприятия станет увеличение арендной платы для квартиросъемщиков. Поэтому считаем целесообразным на современном этапе установить увеличение налога в размере 10 %.

В результате, сумма налога увеличится на 530,10 руб.

На момент выполнения настоящего исследования на электронной доске объявлений размещено 584 объявления о сдаче квартир в Новосибирске, общей площадью 51 кв. м.

И в результате увеличения налога на недвижимость, в бюджет поступит (с среднем) дополнительно 1207 037,7 руб.:

Данный эффект показан только в отношении г. Новосибирска. Соответственно, в масштабах всей страны данная сумма увеличится в десятки раз.

Следовательно, предложенное мероприятие эффективно.

Подводя итог, необходимо сделать вывод о том, что реализация комплекса предложенных мероприятий будет способствовать повышению экономического значения налогов с физических лиц, так как позволить увеличить доходную часть бюджета за счет налоговых поступлений.

Таким образом, с целью совершенствования налогообложения физических лиц в России предложено осуществить комплекс мероприятий, среди которых:

- изменение системы предоставления стандартных налоговых вычетов;

- введение налога на роскошь;

- осуществление мероприятий по формированию налоговой грамотности и культуры населения страны;

- увеличение налога на вторую недвижимость, находящуюся в собственности физических лиц.

В результате будет иметь место повышение экономического значения налогов с физических лиц, так как произойдет увеличение доходной части бюджета сраны за счет налоговых поступлений.

ЗАКЛЮЧЕНИЕ

В ходе выполнения курсовой работы рассмотрена сущность налогов физических лиц в Российской Федерации и их экономическое значение.

В результате можно сделать следующие выводы.

Основными налогами, взимаемыми с физических лиц в России, являются: НДФЛ, налог на имущество, земельный налог, транспортный налог. С помощью налогообложения физических лиц государство осуществляет контроль над доходами населения и сглаживает разницу между уровнями доходов граждан; следовательно, налоги с населения направлены на регулирование имущественного неравенства, социальной напряженности, реализуя принцип справедливости налогообложения.

По результатам проеденного анализа, сделан вывод об увеличении налоговых поступлений в 2017 году по сравнению с 2015 годом на 463953 млн. руб., или на 15,4 %, что свидетельствует о повышении роли налогов с физических лиц в бюджетной системе России. Удельный вес налогов с физически лиц в доходах консолидированного бюджета Российской Федерации в 2017 году составил 11,2 %. В целом, данные тенденции свидетельствуют о повышении роли налогов с физических лиц в бюджетной системе России.

На протяжении рассматриваемого периода ФНС Росси осуществляет эффективную работу в сфере работы с налогоплательщиками, взимания налогов с физических лиц. Тем не менее, имеет место не достаточный уровень поступления налогов в доходы консолидированного бюджета.

Поэтому с целью совершенствования налогообложения физических лиц в России предложено осуществить комплекс мероприятий, среди которых:

- изменение системы предоставления стандартных налоговых вычетов;

- введение налога на роскошь;

- осуществление мероприятий по формированию налоговой грамотности и культуры населения страны;

- увеличение налога на вторую недвижимость, находящуюся в собственности физических лиц.

В результате будет иметь место повышение экономического значения налогов с физических лиц, так как произойдет увеличение доходной части бюджета сраны за счет налоговых поступлений.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

«Бюджетный кодекс Российской Федерации» от 31 июля 1998 г. № 145-ФЗ // Российская газета. — 1998 г. — № 153-154.

«Налоговый кодекс Российской Федерации (часть вторая)» от 5 августа 2000 г. № 117-ФЗ // Парламентская газета. — 2000 г. — № 151-152.

Письмо Министерства Финансов РФ от 14 октября 2014 г. № 03-05-06-01/51651 «О введении налога на имущество физических лиц» // Экономика и жизнь (Бухгалтерское приложение). — 2014 г. — № 34.

Андреева В.А. Повышение налоговой грамотности и культуры участников налоговых правоотношений // Интерактивная наука. - 2017. - № 4 (14). - С. 136-140.

Гончаренко Л.И., Савина О.Н. Проблемы налогового регулирования социальной поддержки населения в Российской Федерации: региональный аспект // Экономика. Налоги. Право. - 2015. - №6. - С.118-127.

Джевицкая Е.С. Налогообложение физических лиц: сравнительный анализ, региональный аспект // Символ науки. - 2017. - Т. 1. - № 3. - С. 59-61.

Докуз Н.В., Гукасова А.А. Особенности налогообложения имущества физических лиц в Российской Федерации // Результаты современных научных исследований и разработок: Сборник статей победителей II Международной научно-практической конференции. - 2017. - С. 81-83.

Еременко Е.А. К вопросу о справедливом налогообложении физических лиц // Вестник АКСОР. - 2017. - № 1 (41). - С. 226-230.

Казимагомедова З.А., Мусаева С. Налогообложение населения в РФ и за рубежом // Теоретические и практические проблемы развития современной науки. - 2017. - С. 168-170.

Карпов Э.С., Рыбина С.Н. Некоторые аспекты проблемы налогообложения физических лиц в Российской Федерации // Вестник Владимирского юридического института. - 2017. - № 3 (44). - С. 91-94.

Кунина А.Б. Недоверие населения к государству как одна из проблем функционирования налогово-бюджетной системы Российской Федерации // Современные проблемы и пути их решения в науке, производстве и образовании. - 2017. - № 1 (1). - С. 62-65.

Курбанов М.З. Налоговое регулирование и налоговая политика в сфере налогообложения физических лиц // Финансовые инструменты устойчивого экономического развития регионов РФ: Сборник статей Второй Всероссийской научно-практической конференции. - 2017. - С. 271-274.

Лощилова М.А., Цыпленков Р.А. Сравнительный анализ налогообложения физических лиц в России и Китае // Инновационный технологии в машиностроении. - 2017. - С. 130-133.

Мезенцева Ю.Р., Гончаев Д.Х., Харченко К.Е., Шевченко Е.Е. Актуальные проблемы налогообложения физических лиц в РФ // Управление экономическими системами: электронный научный журнал. - 2017. - № 6 (100). - С. 13.

Миронова Н.А. Об особенностях налогообложения физических лиц в отдельных странах // Вектор экономики. - 2017. - № 7 (13). - С. 7-9.

Налоги и налогообложение: Учебное пособие / Под общей редакцией к.э.н., до - цента Лазуриной О. М. - Ярославль: МФЮА, 2014. - 220 с.

Налоговое право. Особенная часть: учеб. и практикум для акад. бакалавриата / под ред. И. И. Кучерова. - М., 2016. - 309 с.

Некрасова С.М., Стародубцева Т.И. Роль налогообложения физических лиц в формировании бюджетов разных уровней // Современная экономика: актуальные вопросы, достижения и инновации. - 2018. - С. 98-101.

Скакунова А.А. Особенности налогообложения имущества физических лиц на современном этапе // Наука и образование: хозяйство и экономика; предпринимательство; право и управление. - 2017. - № 10 (89). - С. 47-50.

Халикова Э.А., Гиниятуллина Д.Р. Формирование налоговой культуры в России // Современные технологии управления. - 2014. № 11 (47). - С. 32-35.

Итоги деятельности ФНС России за 2017 год. URL: https://www.nalog.ru/html/sites/www.new.nalog.ru…fns2017.pptx (Дата обращения: 10.08.2018).

Отчет Федеральной налоговой службы по состоянию на 01.01.2016, сводный в целом по Российской Федерации по форме № 1-НМ. URL: https://www.nalog.ru/rn29/related_activities/statistics_and_analytics/forms/5432274. (Дата обращения: 08.08.2018).

Отчет Федеральной налоговой службы по состоянию на 01.01.2017, сводный в целом по Российской Федерации по форме № 1-НМ. URL: https://www.nalog.ru/rn29/related_activities/statistics_and_analytics/forms/6040192. (Дата обращения: 08.08.2018).

Отчет Федеральной налоговой службы по состоянию на 01.01.2018, сводный в целом по Российской Федерации по форме № 1-НМ. URL: https://www.nalog.ru/rn29/related_activities/statistics_and_analytics/forms/6772396. (Дата обращения: 08.08.2018).

Руководитель ФНС России Михаил Мишустин подвел итоги работы налоговых органов за 2017 год. URL: https://www.nalog.ru/rn77/news/activities_fts/7255441. (Дата обращения: 09.08.2018).

- Права покупателя (Право потребителя на получение информации о товаре)

- Этапы внедрения проектных технологий в организацию (Сущность проектных технологий организации)

- Разработка регламента выполнения процесса «Складской учет» (Описание предметной области. Постановка задачи)

- Проектирование информационных систем ипотечного кредитования Банка ВТБ

- Конституционные принципы оперативно-розыскной деятельности (Организационные принципы ОРД)

- субъекты предпринимательского права (Перспективы развития)

- «Проектирование реализации операций бизнес-процесса «Складской учет» .

- Правовое регулирование рынка банковских услуг (Доступ к сведениям составляющих банковскую тайну)

- Недействительность сделок (Общие положения о сделках)

- Контроль за оперативно-розыскной деятельностью (Понятие ведомственного контроля)

- Индивидуальное предпринимательство 9ПОНЯТИЕ И ПРИЗНАКИ СУБЪЕКТА ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ БЕЗ ОБРАЗОВАНИЯ ЮРИДИЧЕСКОГО ЛИЦА )

- Процедура банкротства (Мировое соглашение. Сущность, форма и содержание мирового соглашения и последствия на разных этапах арбитражного управления)