Налоги с физических лиц и их экономическое значение (Экономическое значение и теоретические основы налогообложения физических лиц в Российской Федерации)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования заключается в том, что физические лица – резиденты являются населением страны, в которой живут и которой производят уплату налогов в бюджет. А бюджет государства предназначен для исполнения возложенных обществом на него социальных, экономических, политических, военных, законодательных, контрольных и многих других функций. От поступлений налогов в бюджет, от ставок по налогам не в последнюю очередь зависит благосостояние людей, проживающих в стране.

Налог на доходы физических лиц является одним из основных по значимости налогов в Российской Федерации, это федеральный налог, который формирует большую долю налоговых доходов региональных бюджетов.

В бюджетном кодексе прописано, что зачисление 70% поступлений по этому налогу идет в бюджет субъекта РФ, 20% в бюджеты муниципальных районов и 10% зачисляются в бюджеты поселений.

НДФЛ и имущественные налоги с физических лиц призваны обеспечить государство финансовыми ресурсами для решения социально-экономических проблем общества, предоставлять обществу общественные блага. Данные налоги не только инструмент сбора с физических лиц денежных средств, но и механизм макроэкономического регулирования, позволяющий государству и обществу развиваться и переходить на новые этапы экономического, социального развития.

Но на сегодняшний день сбор данных налогов в малой степени способствует справедливому перераспределению экономических благ в обществе, слабо влияет на сокращение разрыва по доходам между бедными и богатыми слоями населения. Не в последнюю очередь из-за этого в стране сложились экономически неоправданные различия в доходах работников, работодателей, регионов, в разных видах экономической деятельности, что породило значительную дифференциацию в доходах россиян.

Государство при правильном научном подходе может и должно проводить такую налоговую политику в стране, которая будет способствовать росту благосостояния граждан, развитию экономики, инвестициям в развитие новых предприятий, вводу и разработке новаций и инноваций. Политику, которая поможет населению и экономике в кризисы быстрее выйти из падения и стагнации. Но часто государству приходится увеличивать ставки по налогам, налоговую нагрузку на население неоправданно высоко, просто потому что так легче всего собрать больше денег в бюджет, а не анализировать состояние экономики, работу налоговых органов, законодательство, чтобы решать гнетущие проблемы в системе, решение которых эффективнее повысит сборы налогов не методами экспансии, а интенсификации.

В связи с этим, исследование вопросов налогообложения физических лиц, понимание механизма сбора и действия имущественных налогов, НДФЛ с населения, анализ динамики поступлений данных налогов в бюджеты и их роль по сравнению с остальными налогами, и исследование сопутствующих этому проблем становится особенно актуальным.

Степень научной разработанности проблемы. Изучением проблем в сфере налогообложения физических лиц посвящено во многих научных трудах как отечественных, так и зарубежных авторов.

Например, А.Смитом, А.Лаффером Д.Риккардо, Д.М.Кейнсом, разрабатывались основы теории налогообложения. Значимый вклад в развитие теории внесли труды Р.Макконнелла, П.Самуэльсона, М.Фридмана и многих других. Среди русских ученых, оставивших след в данной сфере можно выделить Н.Тургенева, И.Озерова Ф.Менькова.

Цель исследования состояла в научном исследовании существующих в Российской Федерации имущественных налогов, ндфл с физических лиц не являющихся индивидуальными предпринимателями и их экономическое влияние.

Для достижения поставленной цели были поставлены следующие задачи:

- раскрыть социально-экономическое содержание имущественных налогов и ндфл с физических лиц, определив их место в реализации задач социальной, экономической политики государства Российской Федерации;

- рассмотреть виды имущественных налогов и налог на доходы физических лиц, механизм их сбора и законодательные основы начисления и уплаты данных налогов;

- проанализировать динамику поступлений налога на имущество, транспортного, земельного налога с физических лиц и ндфл в консолидированный бюджет Российской Федерации;

- выработать основные направления по совершенствованию имущественных налогов и НДФЛ с целью нарастить налоговые поступления от данных налогов в бюджетную систему Российской Федерации и усилить социализацию данных налогов и улучшить их экономическое воздействие.

Объект исследования. Объектом исследования выступают имущественные налоги и налог на доходы физических лиц

Предмет исследования. Предметом исследования является экономическое значение налогов с физических лиц

Методологической и информационной базой исследования явились: монографии, научные статьи зарубежных и отечественных авторов в области налогообложения по имущественным налогам и налогу на доходы, налогового планирования в целях налогообложения; фундаментальные положения теории налогообложения и налоговой политики; федеральные законы РФ, постановления Правительства РФ и субъектов РФ; Internet ресурсы; данные, полученные автором в ходе исследований.

Так же использовались материалы из Налогового Кодекса РФ часть 1 и часть 2, в связи с тем, что налогообложение в основном законодательно регламентировано именно в данном кодексе.

1.Экономическое значение и теоретические основы налогообложения физических лиц в Российской Федерации

1.1.Экономическое содержание и основные элементы налогообложения физических лиц в Российской Федерации

Налоги появились с разделением общества на классы и возникновением государства, как «взносы граждан, необходимые для содержания публичной власти...»[[1]]. Государству для исполнения своих функций нужны финансовые средства, которые оно получает с помощью налоговых поступлений. Ввиду этого, государство не имеет возможности существовать без налогов. Управление экономикой, обороной, судами, таможней, охраной порядка, бесплатным медицинским обслуживанием и образованием - вот несколько из тех направлений расходов бюджета государства, финансирование которых в большой степени зависит от сбора налогов.

Невозможно представить себе существование страны без сбора налогов, налоги относятся к одному из признаков государства. Все это придает налогу комплексное содержание [[2]].

Налог, являясь законодательно установленной категорией, имеет ясное сформулированное определение, сущность и содержание, нормативное закрепление которых, является обязательным условием для реализации государством и муниципальными образованиями своей деятельности.

На сегодняшний день существует огромное количество разных трактовок определения налога. Например, русские ученые рассматривали данную категорию как «принудительные денежные взносы частных хозяйств»[[3]], «односторонние экономические пожертвования граждан или подданных»[[4]], «принудительные сборы постоянного характера»[[5]].

Сегодня налог имеет законодательно установленное содержание. Определение налога дано в статье 8 Налогового кодекса Российской Федерации (НК РФ). Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.[[6]]

Данное определение содержит следующие основные признаки:

- обязательность;

- безвозвратность и безвозмездность;

- денежный характер;

- публичное предназначение.[[7]]

Налогообложение граждан в разных странах основывается на сопоставимых принципах. Первый, это участие каждого гражданина в обязательном порядке в поддержке государства с помощью части своих доходов, второй — обеспечение населению государством определенного набора экономических благ. Нарушение данного баланса отношений в сторону государства может привести к нежеланию плательщиков платить налоги, к попыткам сокрытия ими значительной части доходов. Государство должно «беречь» своих плательщиков, ибо их нельзя лишать платежеспособности.

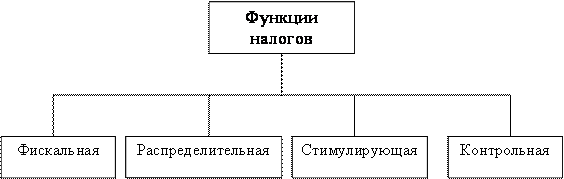

«Экономическая сущность налогов выражается через их функции, которые реализуются в процессе налогообложения: отражают систему отношений и взаимосвязи государства и отдельного налогоплательщика»[[8]]. Функция (лат. function – исполнение, совершение) представляет собой внешнее проявление свойств какого – либо объекта в данной системе отношений. С точки зрения крупнейшего советского экономиста В. П. Дьяченко: «Функции той или иной экономической категории – проявление ее сущности в действии, то есть выражение общественного назначения данной экономической категории» [[9]].

Функции налогов имеют тесную связь с действием налогового права, с реализацией на практике его регулятивных свойств, а также с местом в правовой системе государства и его ролью.

Функций налогов осуществляют наиболее существенные, основные черты правовых механизмов налогообложения и нацелены на достижение конкретных задач.

В настоящее время выделяют четыре основные функции налогов (рис 1).

Рисунок 1.

Рис 1. Функции налогов [[10]]

В налоговых отношениях государства с гражданами находит выражение действие философского закона единства и борьбы противоположностей. Действия, которые осуществляются в целях удовлетворения фискальных потребностей государства, должны быть обязательно проанализированы на предмет их возможных социальных последствий. Повышение государством налогов с населения способствует увеличению доходов бюджета только на один налоговый период, так как уже в следующем году налоговая база для их уплаты может резко сократиться. Уменьшение налогов с граждан производит стимулирующее действие на рост доходов населения, рост производства товаров и услуг, на увеличение потребления, и, как следствие, всех налоговых поступлений.

Налоги с физических лиц относятся к одному из экономических рычагов государства, посредством которого оно пытается решить разные задачи: обеспечения достаточных денежных поступлений в бюджеты всех уровней; регулирования уровня доходов населения и, структуры личного потребления и сбережений граждан; стимулирования наиболее рационального использования получаемых доходов; облегчения положения наибеднейших защищенных категорий населения.[[11]]

Налог на доходы физических лиц – федеральный налог, которым облагается доход физических лиц, полученный в календарном году.[[12]]

Налог на доходы физических лиц имеет большие возможности воздействия на уровень реальных доходов населения, позволяет при помощи системы льгот, выбора объекта и ставок налогообложения, вычетов стимулировать стабильные доходы бюджета за счет изменения ставок налога при росте заработков граждан. Кроме этого, тяжесть бремени НДФЛ во многом характеризует уровень обложения и другими налогами. [[13]]

Место НДФЛ в налоговой системе РФ определяется следующими факторами:

• налог является индивидуальным, т. е. его объектом является доход, полученный лично плательщиком;

• налог регулярно и стабильно поступает в доходы бюджета, что важно с точки зрения пополнения доходов бюджетов;

• основной способ взимания налога на доходы физических лиц у плательщика является довольно простым и эффективным механизмом контроля над своевременностью перечисления средств в бюджет. [[14]]

В настоящее время к числу взимаемых в Российской Федерации с физических лиц имущественных налогов относятся: налог на имущество, земельный налог и транспортный налог с физических лиц. [[15]]

Эти налоги играют относительно значимую роль в налоговой системе РФ, так как охватывают физических лиц, являющихся собственниками различного вида имущества. Они, не только выполняют фискальную роль, пополняя доходную базу бюджетов органов местного самоуправления, субъектов РФ, но и имеют воздействие на формирование структуры личной собственности граждан. Повышение или снижение ставок налогов, предоставление различного рода льгот дают возможность уменьшить имущественную дифференциацию населения, создают стимулы к накоплению богатства. Соотношение регулирующего и фискального значения корректируется в зависимости от задач, стоящих перед обществом на определенных этапах социально-экономического развития.[[16]]

1.2.Виды налогов c физических лиц в Российской Федерации

Российским законодательством определены следующие виды налогов с физических лиц:

- транспортный налог с физических лиц;

- налог на доходы физических лиц;

- налог на имущество физических лиц;

- земельный налог с физических лиц [[17]].

Налог на доходы физических лиц – федеральный налог, которым облагается доход физических лиц, полученный в календарном году.

По ст. 207 НК РФ налогоплательщики делятся на две группы, с различным порядком обложения налогом:

- физические лица, являющиеся налоговыми резидентами Российской Федерации;

- не являющиеся налоговыми резидентами Российской Федерации, получающие доходы от источников в Российской Федерации.[[18]]

В соответствии со ст.38 НК РФ каждый налог в своем составе имеет свой объект налогообложения, обязательно измеряющийся в стоимостной, количественной или физической характеристике.[[19]]

Объектом налогообложения по НДФЛ является доход, полученный налогоплательщиками:

1) от источников в Российской Федерации и (или) от источников за пределами Российской Федерации – для физических лиц, являющихся налоговыми резидентами Российской Федерации;

2) от источников в Российской Федерации – для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

Доходом признается экономическая выгода выраженная в денежной или натуральной форме, которая учитывается в случае возможности ее оценки и определяется в соответствии с гл.23 НК РФ.

Налоговым периодом по НДФЛ является календарный год[20] (ст.216 НК РФ). Это значит, что окончательный расчет суммы налога, которую нужно будет заплатить, может быть произведен только по завершении календарного года. Это положение закреплено в п.3 ст.225 НК РФ, которая определяет порядок исчисления налога. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду.[21]

Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы (ст.225 НК РФ) [[22]]. Ставки по налогу рассмотрены в ПРИЛОЖЕНИИ 1.

Сумма налога может быть рассчитана и уплачена как самим налогоплательщиком, так и посредством налогового агента.

Транспортный налог установлен и введен в действие в соответствии с НК РФ и законами субъектов РФ и обязателен к уплате на территории соответствующего субъекта РФ, т.к. является региональным налогом.[[23]]

В финансовую компетенцию субъекта РФ включается определение ставки по налогу в пределах, установленных НК РФ, порядка и сроков уплаты, утверждения формы отчетности по налогу. При установлении налога законами субъектов РФ могут быть введены налоговые льготы и основания для их использования налогоплательщиком.[[24]]

Плательщиками транспортного налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства.[[25]]

Объектом транспортного налога являются следующие транспортные средства: автомобили, мотоциклы, мотороллеры автобусы и другие самоходные машины, и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства [[26]].

Налоговым законодательством по объектам обложения транспортным налогом имеется относительно большой список исключений [[27]]. Данный список приведен в НК РФ Статья 358.

Налоговая база по налогу зависит от объекта налогообложения и определяется следующим образом:

—в отношении транспорта, с двигателем, как мощность двигателя в лошадиных силах;

—в отношении водных средств, как валовая вместимость в регистровых тоннах;

—в отношении водных и воздушных средств — как единица транспортного средства.[[28]]

Налоговым периодом по транспортному налогу является календарный год. [[29]]

Ставки по транспортному налогу устанавливаются законами субъектов РФ и зависят от мощности двигателя или валовой вместимости транспорта, категории транспорта в расчете на одну лошадиную силу мощности двигателя транспортного средства, одну регистровую тонну транспортного средства или единицу транспорта. Критерии расчета ставок транспортного налога определены НК РФ и указаны в ПРИЛОЖЕНИИ 2. Однако законами субъектов РФ налоговые ставки могут быть увеличены или уменьшены, но не более чем в пять раз.[[30]]

Субъекты РФ имеют право на установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспорта.

Сумма налога, исчисляется налоговыми органами на основании сведений, получаемых от органов государственной регистрации транспортных средств на территории РФ.[[31]]

Налог на имущество физических лиц относится к прямым налогам, взимаемым с находящихся в собственности имущественным объектам, расположенным на территории РФ.

Плательщиками являются физические лица [[32]], у которых находится в собственности имущество, признаваемое объектом налогообложения: жилые дома, квартиры, гаражи, дачи и другие строения, помещения и сооружения.

Основным критерием плательщиков является наличие права собственности на имущество. Налог уплачивается независимо от того, находится ли имущество на эксплуатации или нет. Уплата не исключается по временно не используемым плательщиком помещениям или сооружениям.[[33]]

По данному налогу федеральным законодательством введен широкий перечень льгот [[34]], который находит отражение в ст.407 НК РФ. Так, от уплаты полностью освобождены Герои Советского Союза и Герои РФ; лица, награжденные орденом Славы трех степеней; участники гражданской и Великой Отечественной войн; инвалиды I и II группы; лица, получающие льготы в соответствии с Законом РСФСР «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС» и др. От уплаты налога так же освобождаются пенсионеры, солдаты, матросы, сержанты, старшины, мичманы на период прохождения действительной военной службы.[[35]]

Кроме федеральных льгот, субъект РФ и муниципалитеты имеют право уменьшить размер ставок и ввести дополнительные льготы. Представительные органы муниципальных образований в городах районного подчинения имеют право предоставлять льготы только отдельным плательщикам.[[36]]

Ставки налога по объектам налогообложения устанавливаются нормативными правовыми актами представительных органов местного самоуправления исходя из кадастровой цены имущества.

В этих случаях ставки устанавливаются в размерах, которые не превышают:

- 0,1% к частным жилым постройкам, дому-недострою, гаражам, парковочным местам, хозяйственных строений;

- 2% к объектам с кадастровой стоимостью более трехсот миллионов рублей;

- 0,5% относительно иных построек.[[37]]

При отсутствии в кадастровом реестре цены имущества, находят применения для начисления налога инвентаризационные оценки. ПО этим оценкам ставки определяются на основе умноженной на коэффициент-дефлятор суммарной инвентаризационной стоимости объектов налогообложения, принадлежащих на праве собственности налогоплательщику.[[38]]

Таблица 1.

|

Суммарная инвентаризационная стоимость объектов налогообложения, умноженная на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов) |

|

Таблица 1. Ставки налога на имущество физических лиц исходя из инвентаризационной стоимости объектов налогообложения.[39]

Когда налогоплательщикам принадлежит только часть объекта (доля в жилище), то налог начисляется пропорционально этой доле. Имущественное обязательство для наследника начинается с момента государственной регистрации его права на собственность.[[40]]

Сумма платежей по налогу зачисляется в местный бюджет, где находится (зарегистрирован) объект налогообложения.[[41]]

Земельный налог является местным налогом и регулируется гл. 31 НК РФ. Налог введен в целях стимулирования рационального использования, охраны и освоения земель, повышения плодородия почв, выравнивания социально-экономических условий хозяйствования на землях разного качества, обеспечения развития инфраструктуры в населенных пунктах, формирования специальных фондов финансирования этих мероприятий.[42]

Правовое регулирование налога осуществляется как федеральным законодательством, так и нормативными правовыми актами представительных органов муниципальных образований.

При установлении земельного налога представительные органы муниципальных образований, а также законодательные (представительные) органы государственной власти городов федерального значения определяют налоговые ставки в пределах, установленных НК РФ, порядок и сроки уплаты земельного налога.[[43]] Так же нормативными правовыми актами и региональными законами могут вводиться налоговые льготы[[44]], устанавливаться основания и порядок их применения, включая установление размера не облагаемой налогом суммы для отдельных категорий налогоплательщиков.

Плательщиками этого налога являются физические лица, у которых есть земельные участки на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.[[45]]

Объектом налогообложения являются земельные участки, находящиеся в пределах муниципального образования (города федерального значения), на территории которого введен налог.

Согласно п. 2 ст.389 НК РФ [[46]] определяется список видов земельных участков, не являющихся объектом налогообложения.

Налоговой базой налога является кадастровая стоимость земельного участка, которая определяется в соответствии с земельным законодательством РФ, в отношении каждого земельного участка по состоянию на 1 января года, являющегося налоговым периодом. В отношении долей в праве общей собственности на земельный участок, определены различные ставки, налоговая база определяется отдельно по каждой доле и по каждому владельцу доли отдельно.

Так же налоговая база определяется налоговыми органами на основании сведений, предоставляемых им органами, осуществляющими ведение государственного земельного кадастра, органами, осуществляющими регистрацию прав на недвижимое имущество и сделок с ним, и органами муниципальных образований.

Такие органы обязаны представлять в налоговые органы информацию о земельных участках, расположенных на их территории, правах и сделках с землей, зарегистрированных в этих органах, а также сведения о владельцах земельных участков. Эти сведения сообщаются в налоговый орган в течение 10 дней со дня соответствующей регистрации.[[47]]

Относительно органов, которые осуществляют ведение государственного земельного кадастра, и органов муниципальной власти НК РФ определена обязанность ежегодно до 1 февраля сообщать в налоговые органы сведения о земельных участках, признающихся объектами налогообложения.

В соблюдения прав налогоплательщиков кадастровая стоимость данных участков по состоянию на 1 января календарного года должна быть доведена до сведения общественности. Порядок и форма уведомления налогоплательщиков о стоимости земельных участков определяются органами местного самоуправления и исполнительными органами государственной власти городов федерального значения Москвы и Санкт-Петербурга.

Налоговым периодом является один календарный год.[[48]]

Земельный налог уплачивается по ставкам, которые устанавливаются нормативными правовыми актами представительного органа муниципального образования или региональными законами городов федерального значения. По общему правилу земельный налог может исчисляться по ставке, не превышающей 1,5%. Согласно ст.394 НК РФ отдельные категории земельных участков могут облагаться по ставке не превышающей 0,3%.[[49]]

Особенностью налогообложения земельных участков является большой перечень предоставляемых налоговых льгот, гарантированный ст.395 НК РФ.[[50]] Сумму земельного налога исчисляют налоговые органы, затем Инспекции направляют сводное налоговое уведомление и плательщик обязан его оплатить.

Можно сделать вывод, что в РФ все объекты собственности и доходы физических лиц облагаются налогами. У всех налогов законодательно прописаны все элементы налога, срок уплаты, механизм исчисления налогов и т.д. Налогообложение физических лиц постоянно видоизменяется, улучшается законодательство, программное обеспечение по администрированию налоговыми органами тоже претерпевает изменения в лучшую сторону. Но изменения, например ввод стоимостной оценки имущества и земельных участков по кадастровой стоимости привнесли новые проблемы в систему налогообложения. С этими проблемами еще предстоит разобраться. Например, разработка действенного и простого для плательщиков регламента по урегулированию вопросов по спорам о несогласии с оценкой кадастровой стоимости объектов. Потому, что сейчас во многих случаях кадастровая стоимость может быть завышена, что приводит к увеличению неправомерной налоговой нагрузки на плательщиков. И чтобы доказать обратное, плательщику нужно долго и упорно добиваться от разных государственных органов пересмотра кадастровой стоимости и соответственно начислений налогов по данным объектам.

2.Анализ поступлений налогов, взимаемых с физических лиц в консолидированный бюджет Российской Федерации в 2014-2017гг.

2.1.Анализ поступлений налога на имущество, транспортного налога и земельного налога с физических лиц в консолидированный бюджет Российской Федерации в 2014-2017гг.

Налоговые поступления являются главным источником доходов любого современного государства, так как они позволяют обеспечивать обороноспособность страны, выплату заработной платы работникам бюджетной сферы, финансирование государственных программ, поддерживать правопорядок, а также способствует постоянному социальному и экономическому росту страны.

Таблица 2.

|

2016 г. |

2017 г. |

Темп роста (с поправкой на инфляцию), % |

|||

|

млрд. руб. |

% к итогу |

млрд. руб. |

% к итогу |

||

|

Доходы бюджета в т.ч. |

27746,7 |

100 |

30640 |

100 |

106,5 |

|

налоговые доходы |

16308,8 |

58,8 |

19277,6 |

62,9 |

114 |

|

страховые взносы на обязательное социальное страхование |

6036,6 |

21,8 |

6523,9 |

21,3 |

104,2 |

|

неналоговые и прочие доходы |

5401,2 |

19,5 |

4838,5 |

15,8 |

86,4 |

Таблица 2. Структура и динамика доходов консолидированного бюджета и бюджетов государственных внебюджетных фондов РФ в 2016-2017гг.[[51]]

В настоящее время в соответствии с Таблицей 2 налоговые поступления составляют почти 63% от объема доходов консолидированного бюджета РФ по статистике за 2017год.[[52]]

Анализ налоговых поступлений в бюджетную систему является подсистемой налогового администрирования, представляющей из себя практически самостоятельную функцию налоговых органов по изучению и оценке объемов, динамики и структуры налоговых поступлений в бюджет и государственные внебюджетные фонды во взаимосвязи с оценкой состояния и развития социально-экономического положения страны, территорий, крупнейших и бюджетообразующих налогоплательщиков, находящихся под воздействием происходящих изменений в налоговой политике, законодательстве о налогах и сборах, мотивации поведения налогоплательщиков.

Проведем вертикальный и горизонтальный анализ поступления налоговых доходов по имущественным налогам физических лиц в бюджет РФ в 2014–2017 гг. Расчеты сведем в аналитические таблицы 3 и 4.

Таблица 3.

|

2014 |

2015 |

Изменение за год (+, -) |

Темп динамики, % |

|

|

Всего поступило в консолидированный бюджет РФ |

12670.2 |

13788.3 |

1118.1 |

108,8 |

|

налог на имущество физических лиц |

27.1 |

30.3 |

3.2 |

111,6 |

|

транспортный налог с физических лиц |

90.3 |

109.8 |

19.5 |

121,6 |

|

Земельный налог |

175.3 |

185.1 |

9.8 |

105,6 |

Таблица 3.Динамика поступлений налоговых доходов по имущественным налогам с физических лиц в консолидированный бюджет Российской Федерации в 2014-2015 гг. (млрд. р.) [[53]]

Из аналитических таблиц 3 и 4 видно, что налоговые поступления в консолидированный бюджет РФ имеют тенденцию роста. Наибольшее увеличение произошло в 2017 году, которое составило 19,75 % по сравнению с предыдущим 2016 годом, в связи с оживлением экономики после снижения в 2015—2016 гг.

Таблица 4.

|

2016 |

Изменение за год (+, -) |

Темп динамики, % |

2017 |

Изменение за год (+, -) |

Темп динамики, % |

|

|

Всего поступило в консолидированный бюджет РФ |

14482.9 |

694.6 |

105,0 |

17343.4 |

2860.5 |

119.75 |

|

налог на имущество физических лиц |

36.1 |

5.8 |

119.2 |

52.2 |

16.1 |

144.69 |

|

транспортный налог с физических лиц |

109.2 |

-0.6 |

99.5 |

127.6 |

18.4 |

116.87 |

|

Земельный налог |

176.4 |

-8.7 |

95.3 |

186 |

9.6 |

105.45 |

Таблица 4.Динамика поступлений налоговых доходов по имущественным налогам с физических лиц в консолидированный бюджет Российской Федерации в 2016-2017 гг. (млрд. р.) [[54]]

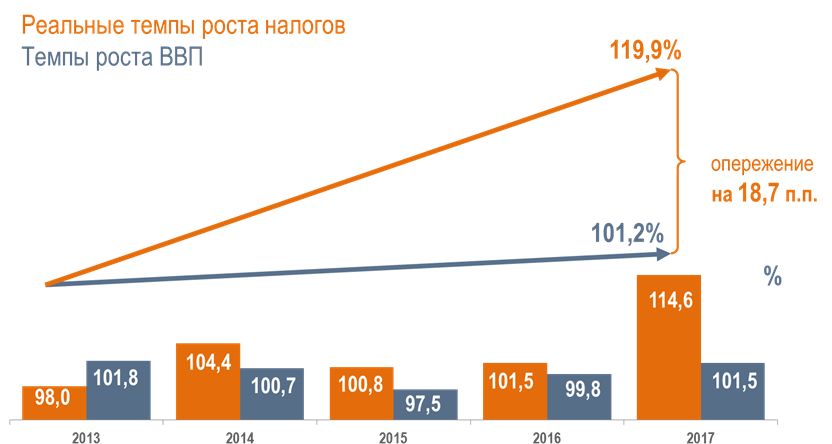

В целом за анализируемые 4 года, налоговые поступления в консолидированный бюджет РФ возросли на 36,9 %, что в денежном эквиваленте составило 4673.2 млрд. руб.

Рост налоговых поступлений был сформирован в условиях крайне волатильной конъюнктуры на основные товары сырьевого экспорта, ввода внешних ограничений и общего замедления экономики: в реальном выражении (т. е. с учетом инфляции), он составил 19,9 %, в то время как накопленный за 5 лет рост ВВП только 1,2 % (рис. 2).

Рисунок 2.

Рис. 2. Темпы роста налоговых поступлений и ВВП [[55]]

Поступления налоговых доходов по имущественным налогам с физических лиц в консолидированный бюджет РФ увеличились больше всего за счет транспортного налога, прирост за 2017г составил 16,9% относительно 2016года, что в денежном эквиваленте составило 18.4 млрд. руб. Отрицательная динамика налоговых поступлений наблюдалась в 2016 году по транспортному налогу на 0,5% или -0.6 млрд. руб., по земельному налогу на 4,7% или -8.7 млрд. руб., а по налогу на имущество физических лиц возник прирост поступлений на 19,2% или 5.8 млрд. руб.

Наибольший показатель роста за 2017г наблюдается у поступлений по налогу на имущество физических лиц в сравнении с 2016г прирост составил 44,69% в денежном эквиваленте 16.1 млрд. руб.

Наименьшие темпы роста налогов демонстрируют поступления земельного налога в 2017г по сравнению с 2016г – 105,4%, сумма прироста поступлений которого составила 9,6 млрд.руб. По данной группе общая сумма увеличения платежей физических лиц в 2017г в сравнении с 2016г составила 44,5 млрд.руб. (1/3 общей суммы прироста поступлений налогов на имущество). Заметим, что существенный рост налоговой нагрузки на население за счет имущественных налогов (на 24,6%) имел место на фоне и отчасти способствовал снижению реальных располагаемых доходов населения в 2017 г. по сравнению с 2016 г.[[56]]

В целом за анализируемые 4 года, налоговые поступления в консолидированный бюджет РФ по транспортному налогу с физических лиц возросли на 41,33 %, что в денежном эквиваленте составило 37.3 млрд. руб.

По налогу на имущество физических лиц поступления увеличились на 92,74 %, в денежном эквиваленте 25.1 млрд. руб.

По земельному налогу поступления возросли на 6,11% или на 11 млрд. руб.

Динамика налоговых поступлений на макроуровне зависит от трех ключевых групп факторов: изменения налогового законодательства, влияния экономических факторов и налогового администрирования.

Фактор изменений налогового законодательства в 2017г по сравнению с 2016г остается на достаточно стабильном уровне и занимает примерно 37% в общем приросте налоговых поступлений и достигается, в частности, за счет постепенного перехода на кадастровую оценку объектов имущества в целях налогообложения.[[57]]

Влияние экономического фактора сокращается: с 44 до 33%. Данная тенденция обусловлена последовательным сокращением давления инфляционного фактора. Если в 2016 году инфляция снизилась до 5,4% и составила 26% от прироста налоговых поступлений, то за четыре месяца 2017 года – всего 18% за счет ее дальнейшего снижения.

Основную поддержку экономическому фактору оказывает рост фонда заработной платы (плюс 6,3% по итогам 2016 года и плюс 5,5% оценка 2017 года), который вносит вклад в динамику поступлений НДФЛ (плюс7,5% по итогам 2017 года и плюс6,6% за четыре месяца 2017 года).

С учетом изменения влияния экономического и законодательного факторов на рост налоговых поступлений все более определяющее влияние оказывает налоговое администрирование. Если в 2016 году за счет налогового администрирования было обеспечено около 20% прироста налоговых поступлений, то в 2017 году – уже 1/3.

Рост эффективности стал возможен, прежде всего, за счет создания новой цифровой модели налогового администрирования, основанной на современных технологиях, таких как BigDаta[58] и других. Это позволяет Службе внедрять новые инструменты налогового администрирования, основанные на риск-ориентированном контроле.

2.2.Анализ поступлений налога на доходы физических лиц в консолидированный бюджет Российской Федерации в 2014-2017гг.

Поступление НДФЛ в консолидированный бюджет РФ за отчетный период с 2014 по 2017гг имеет большую долю всех доходов и составляет практически одну четвертую, а именно 18,8 % от налоговых поступлений в консолидированный бюджет Российской Федерации.

Налог на доходы физических лиц, являясь одним из основных источников доходов региональных и местных бюджетов и формируя их доходную базу более чем на 37 % оказывает значительное влияние на объемы доходной части соответствующего бюджета, а следовательно, на возможность осуществления расходов, направленных на социальное и экономическое развитие каждого отдельно взятого региона и страны в целом.[[59]]

Социально-экономическое развитие Российской Федерации во многом зависит от повышения производительности труда, роста реальной заработной платы, численности занятого населения, собираемости налогов и ряда других факторов.

По итогам проведенного анализа можно сделать следующий вывод: по всем рассмотренным показателям зафиксированы позитивные тенденции, поскольку за период с 2014 по 2017 гг. наблюдался небольшой рост экономики.

По состоянию на 2017г. по сравнению с аналогичным периодом 2014 г. наблюдается уменьшение удельного веса НДФЛ в общей сумме поступлений налогов в бюджет с 21 % в 2014 г. до 18,8 % в 2017г.

В России на сегодняшний день наблюдается тенденция трансформации системы обложения налогом на доходы физических лиц от фискальной к социальной: систематически совершенствуется механизм обложения НДФЛ. Однако изменения не оказывают существенного воздействия на общий размер налоговой обязанности отдельного налогоплательщика [[60]].

Таблица 5.

|

2014 |

2015 |

Изме-нение за год (+, -) |

Темп дина-мики, % |

|

|

Всего поступило в консолидированный бюджет РФ |

12670,2 |

13788,3 |

1118,1 |

108,8 |

|

Налог на доходы физических лиц |

2688.7 |

2806.5 |

117,8 |

104,4 |

Таблица 5.Динамика поступлений по налогу на доходы физических лиц в консолидированный бюджет Российской Федерации в 2014-2015 гг. (млрд. р.) [[61]]

Таблица 6.

|

2016 |

Изме-нение за год (+, -) |

Темп дина-мики, % |

2017 |

Изме-нение за год (+, -) |

Темп дина-мики, % |

|

|

Всего поступило в консолидированный бюджет РФ |

14482,9 |

694,6 |

105,0 |

17343,4 |

2860,5 |

119,8 |

|

Налог на доходы физических лиц |

3017.3 |

210,8 |

107,5 |

3251.11 |

233,8 |

107,7 |

Таблица 6.Динамика поступлений по налогу на доходы физических лиц в консолидированный бюджет Российской Федерации в 2016-2017 гг. (млрд. р.) [[62]]

Таблица 7.

|

Общее количество представленных деклараций формы 3-НДФЛ о доходах 2014,2015 и 2016гг, введенных в информационные ресурсы налоговых органов в отчетном периоде (единиц) |

Общая сумма дохода по проверенным актуальным декларациям из строки 2015 (тыс.руб.) |

Общая сумма предоставленных имущественных налоговых вычетов (документально подтвержденные расходы) по доходам от продажи имущества, по декларациям из строки 2120 (тыс. руб.) |

|

|

2014 |

7260879 |

5688816710 |

1409515716 |

|

Изменение за год (+, -) |

461514 |

1502591089 |

416309233 |

|

Темп динамики, % |

106,8 |

135,9 |

141,9 |

|

2015 |

7342959 |

5760043443 |

1459038009 |

|

Изменение за год (+, -) |

82080 |

71226733 |

49522293 |

|

Темп динамики, % |

101,13 |

101,25 |

103,51 |

|

2016 |

7398938 |

7071861615 |

1039366670 |

|

Изменение за год (+, -) |

55979 |

1311818172 |

-419671339 |

|

Темп динамики, % |

100,76 |

122,77 |

71,236 |

Таблица 7.Динамика результатов проведенных в отчетном периоде камеральных налоговых проверок налоговых деклараций формы 3-НДФЛ [[63]]

В соответствии с показателями из Таблицы 5, можно сделать вывод, что количество представленных деклараций формы 3-НДФЛ о доходах 2014,2015,2016гг, введенных в информационные ресурсы налоговых органов в отчетных периодах 01.01.2015/01.01.2016/01.01.2017 периодах физическими лицами стабильно растет, но прирост не существенный. В 2016году рост составил 0,76% относительно 2015года, а если сравнить 2014 и 2013год, то в 2014году прирост составил 6,8%. Это показывает, что в недавнем прошлом рост количества деклараций был больше.

Общая сумма дохода по проверенным актуальным декларациям имела существенный скачок в 2014 более 35,9% и 2016году – 22,77%. Застой прироста показателя наблюдался в 2015году рост составил всего 1,25%. [[64]]

Общие суммы предоставленных имущественных налоговых вычетов (документально подтвержденные расходы) по доходам от продажи имущества, по декларациям показывали за 2014-2016гг разнонаправленные показатели роста и убыли. В 2014году относительно 2013года рост составил 41,9%, а в 2016году убыль по показателю достигла -28,7%. Данный показатель отчасти связан с наблюдающимся кризисом и застоем в экономическом развитии в Российской Федерации, увеличением инфляции и снижением роста реальной заработной платы и несопоставимым с этим показателем ростом цен на товары.

Можно сделать вывод, что налог на доходы физических лиц является важным элементом системы налогообложения в РФ. И налоговые поступления от данного налога составляют существенный показатель от налоговых поступлений в бюджетную систему РФ. Так же в трудные годы, при спаде экономики выявлено изменение показателя налоговых поступлений по этому налогу в сторону сокращения. И выявлено, что плательщиками предоставляется с каждым годом все больше деклараций, по которым увеличивается общий показатель дохода, заявленный в декларациях. НДФЛ нужен государству для проведения своей политики, предоставлению гражданам экономических благ, исполнению своих функций.

3.Совершенствование системы налогообложения физических лиц в Российской Федерации

3.1.Проблемы налогообложения физических лиц в Российской Федерации

Существует много сложностей, связанных с налогообложением имущества как экономического, так и политического характера. В Российской Федерации на сегодня существует не рынок объектов недвижимости как таковых (участков земли со всеми неотделимыми от нее элементами), а рынок отдельных элементов объекта недвижимости - квартир, офисов, складских помещений и т.д. Причем "оборот" этих отдельных сегментов рынка ограничен с точки зрения как административных, так и экономических барьеров, а также он ограничен проблемами администрирования данных налогов.

Проблемы налогообложения земли и имущества: во многих случаях проведенная кадастровая оценка земель и имущества завышена, методы по урегулированию споров по кадастровой оценке требуют дальнейшей доработки, фактически отсутствует свободный рынок земли. Так же есть проблемы по администрированию данных налогов, связанные с неэффективными затратами временных, финансовых трудовых ресурсов налоговых органов.

В РФ есть значительное число земельных участков, без четких границ, т.е. они не определены и не имеют правообладателя, и соответственно не проходили государственную регистрацию, вследствие чего не подлежат налогообложению. Решение обозначенных задач заключается, прежде всего, в принятии Концепции реформирования налогообложения имущества и четком исполнении данного документа.

Программа «АИС Налог-3 ПРОМ» для администрирования ФНС имущественных объектов физических лиц требует доработки, существует огромное количество проблем, как со стороны правильности начислений, так и со стороны формирования правильных квитанций и платежных документов по оплате налогов. Существует проблема плохого понимания системы налогообложения физическими лицами, многие совершенно не знают основ Налогового Кодекса Российской Федерации и установленных нормативно-правовыми актами правил, ограничений и способов оплаты налогов, начислений налогов, методов и способов урегулирования спорных ситуаций. Многие не понимают, как взаимодействуют РОСП, Росреест, ЗАГС, Кадастровая палата, и другие государственные органы и муниципальные органы с системой ФНС. Существуют проблемы в корректном и своевременном оповещении плательщиков с помощью требований по уплате недоимок по налогам и задолженностей по пеням, и информированию плательщиков о судебных приказах, находящихся на исполнении. Программа «АИС Налог-3 ПРОМ» требует существенных доработок, что позволит улучшить контроль за исполнением обязанностей по уплате налогов и по взысканию неуплаченных недоимок. Существует проблема выявления плательщиков, не заявивших о своих доходах и не задекларировавших его.

Необходимо отметить основные недостатки системы налогообложения населения в России:

- заметная тяжесть налогового бремени;

- нестабильность, запутанность, сложность и неоднозначность нормативной базы и процедур налогообложения, приводящие к большим затратам на содержание налоговой системы;

- однобоко фискальная направленность налогообложения, недостаточное использование стимулирования инвестиционной, инновационной и предпринимательской деятельности посредством налогов;

- значительные возможности уклонения от уплаты налогов, стимулирующие развитие теневой экономики, коррупции и организованной преступности и, разумеется, приводящие к недобору поступлений.

Сейчас уже никто не отрицает тот факт, что чрезмерно высокие налоги - это негативное явление, приводящее к спаду производства, снижению предпринимательской активности, трудовой и инвестиционной инициативы. Также приводящее, к массовому стремлению предпринимателей и населения к сокрытию доходов, усилению социальной напряженности инфляционных процессов в обществе. Такая ситуация отражает современную действительность РФ, когда дефицит государственного бюджета требует постоянного роста доходных источников путем увеличения налоговых поступлений. В этом, с одной стороны, заключается одна из основных трудностей установления более или менее оптимальных границ колебания налоговых ставок в нашей стране.

В условиях повышения предельной ставки налога на доходы физических лиц особую актуальность приобретают проблемы закрытия каналов ухода высокообеспеченной части населения от уплаты этого налога. Один из наиболее эффективных путей для достижения этого заключается в следующем: необходимо кроме учета доходов установить действенный контроль за соответствием крупных расходов на потребление фактически получаемым физическим лицом доходам.

Речь идет о том, чтобы законодательно обязать лиц, приобретающих или имеющих в собственности имущество особо крупной стоимости, допустим, не менее 1000-кратного размера минимальной месячной оплаты труда, представлять налоговому органу декларацию с указанием всех источников и размеров доходов, обеспечивающих приобретение имущества и фактической уплаты с этих доходов налога.[[65]]

Главное здесь - сделать налогообложение физических лиц социально справедливым. В этих целях также следовало бы рассмотреть вопрос о значительном сокращении количества и уровня многочисленных налоговых льгот или изменить их действие и учет при налогообложении, очень часто в программе «АИС Налог-3 ПРОМ» «слетают» льготы, и плательщикам опять производят перерасчет налогов за 3года по полной стоимости налогов без льгот. Физическим лицам часто приходится на протяжении всего года контролировать информацию по льготам, для того, чтобы им не начислили налог неправильно и в полной сумме.

Думается, что нужно менять систему поддержки отдельных слоев населения, и делать это не посредством налоговых льгот, а через пенсии и пособия. Перед налогами должны быть равны все - и пенсионер, и предприниматель, и государственные служащие.

Основным новшеством в налогообложении доходов физических лиц было введение плоской шкалы налогообложения и установление пяти налоговых ставок, применяемых к различным видам доходов. Кроме этого, был введен ряд налоговых льгот для физических лиц, установлены доходы, освобождаемые от налогообложения, расширен круг налогоплательщиков.

Можно сделать вывод, что налогообложение физических лиц по имущественным налогам и ндфл имеет множество проблем. Проблемы есть во всех областях, соприкасающихся с нашей системой налогообложения. Это и не знание плательщиками основ налогообложения, не умение отстаивания своих налоговых прав, и трудоемкость, не эффективность и сложность, бюрократизм администрирования налогов ФНС. Нет эффективного взаимодействия между муниципальными органами и государственными органами, входящих в систему налогообложения. Существуют проблемы в экономике, в территориальном делении муниципальных образований, слишком много реквизитов КБК, ОКТМО и везде разные счета для платежей.

3.2.Направления совершенствования налогообложения физических лиц в Российской Федерации

Основные направления проводимой в Российской Федерации налоговой политики в области налогообложения доходов физических лиц должны быть следующими:

- введение прогрессивной шкалы подоходного налога с граждан (для уменьшения слишком большого неравенства в распределении доходов в обществе);

- установление необлагаемого минимума для получателей особо низких доходов;

- легализация теневых доходов;

- улучшение координации работы налоговых органов с МВД РФ и Следственным комитетом РФ с целью повышения эффективности налогового контроля за своевременностью и полнотой уплаты налогов в бюджет;

- сокращение неэффективных налоговых льгот и освобождений.

- улучшение программного обеспечения «АИС Налог-3 ПРОМ» для налоговых инспекторов для администрирования налогов, в связи с огромным количеством недоработок программного обеспечения.

Налог на доходы физических лиц может приносить значительные поступления, только если у населения будут высокие доходы. Кроме того, налог основан на декларировании личных доходов граждан. А, соответственно, налог предполагает выработанное отношение к его уплате как к исполнению общественного долга и соответствующее понимание социальной справедливости. В этом смысле имеет значение уровень социальных расходов государства, который, безусловно, должен быть довольно высоким. Аккумулируя налоги в бюджетном фонде, государство финансирует важнейшие направления жизни и деятельности как общества в целом, так и отдельных индивидуумов: здравоохранение, образование, культура и искусство, правоохранительная деятельность, государственное управление, инвестиционная деятельность в областях промышленности и сельского хозяйства и многое другое.

Таким образом, государство является плательщиком разнообразных потребностей его граждан за счет налогов. Необходимость сохранить объем доходов бюджетной системы и снизить налоговую нагрузку на экономику предполагает выявление и использование дополнительных финансовых ресурсов.

Налог на доходы физических лиц относится к важному элементу налоговой системы любого государства. В России он занимает более скромное место в доходной части бюджета, чем в развитых странах, так как затрагивает в основном ту часть населения, которая имеет средний уровень доходов или ниже.

Данная ситуация, свойственна экономике переходного периода. Для того чтобы, с одной стороны, стимулировать рост производства и потребления, а с другой - упростить налоговую систему и тем самым снизить склонность налогоплательщиков к занижению налоговых обязательств, государство вынуждено снижать ставки налогов на доходы.[[66]]

Налог на доходы связан с потреблением, и он либо стимулирует потребление, либо сокращает его. Поэтому главной проблемой подоходного налогообложения является достижение оптимального соотношения между социальной справедливостью налога и его экономической эффективностью. То есть необходимы такие ставки налога, которые обеспечивали бы максимально справедливое перераспределение доходов при минимальном ущербе интересам налогоплательщиков от налогообложения.

Эта проблема осложняется тем, что на разных этапах экономического развития приоритет может отдаваться либо экономической эффективности, либо социальной справедливости, в соответствии, с чем и выбирается шкала налогообложения.

Стоит отметить, что при низком уровне дохода населения основным источником налогообложения является заработная плата. Размеры же других видов доходов зачастую трудно оценить по причине того, что не создано четкой правовой базы. Кроме того, требуется определенное время для того, чтобы удержания с этих видов доходов стали эффективным налоговым рычагом.

По мере совершенствования налоговой системы государство, как правило, все чаще предоставляет льготы определенным слоям населения, с тем, чтобы смягчить социальное неравенство.

Роль налога на доходы физических лиц в формировании доходной базы российского бюджета может быть больше, если устранить из налогового законодательства отдельные несоответствия научным принципам налогообложения, неясности, противоречия, дающие возможность налогоплательщикам в ряде случаев уклоняться от уплаты налога и не позволяющие налоговым органам эффективно осуществлять администрирование налога на доходы физических лиц.

Одной из первоочередных задач по оптимизации налогового администрирования в части совершенствования гл. 23 "Налог на доходы физических лиц" части второй Налогового кодекса Российской Федерации, является изменение порядка предоставления стандартных, социальных и имущественных налоговых вычетов. И если проблема порядка предоставления стандартных налоговых вычетов в основном решена поправкой в ст. 218 НК РФ, [[67]] предоставившей всем налоговым агентам, а не только работодателям, право предоставлять стандартные налоговые вычеты, то проблема изменения порядка предоставления социальных и имущественных налоговых вычетов далека от своего решения и гораздо более серьезна по последствиям.

На сегодняшний день социальные и имущественные налоговые вычеты налогоплательщикам могут предоставлять только налоговые органы и многие финансовые работники убеждены, что такой порядок необходимо сохранить. Это позволяет, по их мнению, более тщательно подходить к каждому случаю возврата. Однако это приводит к ряду негативных последствий.

Государственный подход к этой проблеме состоит в том, чтобы предоставить налоговым агентам право предоставлять все виды налоговых вычетов.

Данный подход должен соответствовать следующим классическим принципам налогообложения: принципу удобности, предполагающему, что налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для налогоплательщика: принципу экономии, заключающемуся в сокращении издержек взимания налога, в рационализации системы налогообложения.

Применительно к современным условиям, принцип удобности должен учитывать затраты налогоплательщиков на выполнение таких дополнительных налоговых повинностей, как ведение налогового учета и представление налоговой отчетности. Во времена А. Смита эти затраты для граждан были минимальными, но при современных системах налогообложения расходы граждан и предприятий на выполнение этих обязанностей оказываются весьма значительными, и иногда достигают величин, сравнимых с суммой самого налога.

Принцип экономии применительно к современным условиям требует сокращения затрат государства (главным образом налоговых органов) на единицу взимаемого налога и уменьшения затрат общественного труда на уплату налога.

При предоставлении социальных и имущественных налоговых вычетов налоговыми агентами, затраты общественного труда уменьшаются примерно в 8 раз по сравнению с действующим порядком предоставления налоговых вычетов налоговыми органами. Экономия общественного труда налицо.

Налогоплательщикам в данном случае не надо будет тратить время на сбор Справок о полученных доходах, поскольку вычет будет предоставляться по мере получения дохода налогоплательщиком от данного налогового агента в течение календарного года, на визит в налоговый орган, на заполнение и сдачу налоговой декларации, при этом существенно упрощается вся процедура предоставления налогового вычета.

Налогоплательщику достаточно подать в бухгалтерию своей организации заявления о предоставлении налогового вычета, о возврате налога и приложить документы, подтверждающие право на эти вычеты.

При этом предоставление налоговых льгот бухгалтериями организаций или индивидуальными предпринимателями для них не обременительно.

Исходя из количества налоговых агентов, состоящих на налоговом учете и представивших сведения о доходах физических лиц, в среднем один налоговый агент предоставит в год один из указанных налоговых вычетов. Это практически неощутимо для бухгалтерии и удобно для налогоплательщиков и налоговых органов.[[68]]

При этом в гл. 23 НК РФ [[69]] рекомендуется сохранить норму, дающую право налогоплательщику обратиться за предоставлением налоговых вычетов не по месту работы, а в налоговый орган по месту жительства. Выбор места предоставления налоговых вычетов должен остаться за налогоплательщиком.

Кроме этого, если высвобожденных налоговых инспекторов направить на осуществление контрольных функций (проведение выездных и камеральных налоговых проверок), то значительно возрастут как показатели охвата налоговых агентов налоговыми проверками, так и результативность контрольной работы налоговых органов в целом.

Получение льгот по налогу на доходы физических лиц в налоговых органах при подаче налоговой декларации по итогам года ущемляет права налогоплательщиков, так как для них важно получать льготу ежемесячно при расчетах по заработной плате, а не в следующем году после подачи налоговой декларации, ее обработки налоговым инспектором, изучения всех представленных документов. Хотя для бухгалтерии проще не предоставлять налоговые вычеты, для работника взаимоотношения с бухгалтером организации, в которой он работает, являются более эффективными, чем с сотрудниками налоговых органов.

Другой серьезной проблемой является проблема контроля налоговыми органами за самостоятельным исчислением суммы налога и представлением деклараций о доходах физическими лицами, получившими доходы от экономии на процентах за пользование заемными средствами, от продажи имущества организациям и индивидуальным предпринимателям, доходы в виде выигрышей, выплачиваемых организаторами лотерей, тотализаторов и других основанных на риске игр.

Налоговые органы не имеют сведений о количестве физических лиц, получивших доходы от экономии на процентах за пользование заемными средствами, потому что согласно положениям ст. 212 НК РФ [[70]], исчисление налоговой базы по указанным доходам производится налогоплательщиком самостоятельно, в связи, с чем налоговый агент не исчисляет указанный доход и не сообщает о нем в сведениях о доходах на законных основаниях. В связи с этим контроль налоговых органов за уплатой налогов с указанных доходов носит случайный характер, а это недопустимо.

Представляется, что введение прогрессивной шкалы налогообложения по НДФЛ в настоящее время подорвет доверие налогоплательщиков к налоговой системе, спровоцирует еще больший рост конвертных схем выплаты доходов, что негативно скажется на поступлениях налога в бюджет.

Например, в США достаточно долгое время действует система кредитных историй, в которых фиксируются все задолженности налогоплательщика по уплате налогов, а также количество штрафов и иных взысканий. Недобросовестность плательщика может послужить поводом для отказа в выдаче кредита, что существенно утяжеляет современную жизнь. В России очень долгое время считалось подвигом не платить налоги, и недобросовестность налогоплательщика никаким образом не сказывалась на его обычной жизни. В РФ система кредитных историй ввелась банками для отслеживания количества кредитов, выданных тому или иному налогоплательщику. При отсутствии единых баз данных и соответствующих информационных технологий в налоговых органах о включении в кредитные истории информации о платежах налогоплательщиков в бюджет в настоящее время говорить более чем преждевременно. Однако данная мера могла бы стать существенным стимулом налогоплательщикам уплачивать налоги своевременно и в полной мере.

НДФЛ не раз подвергался реформированию. Следует отметить, что кардинальных изменений за это время не произошло. В основном реформированию подвергались суммы налоговых вычетов и порядок их представления, корректировались некоторые ставки и виды доходов.

Несмотря на все разногласия, касающиеся перспектив реформирования НДФЛ, не подлежит сомнению тот факт, что рано или поздно придет время кардинальных изменений в порядке налогообложения доходов граждан. В настоящее время база для значительных изменений еще не подготовлена. Поэтому единственным выходом из данной ситуации остается постепенное реформирование, заключающееся в приведении налога в соответствие с современными реалиями: необходим пересмотр размеров ряда вычетов, совершенствование и упрощение процедуры их предоставления. Что касается других перспектив реформирования, то необходимо помнить, что, с одной стороны, должны быть учтены интересы налогоплательщиков, а с другой стороны это не должно привести к сокращению платежей в бюджет.

Заключение

В настоящее время, налоги есть в каждой стране. Рыночная конкуренция экономик стран присутствует сегодня в нашем мире. И у кого экономика работает эффективней, тот и будет получать больше благ, богатств, комфорта, законности для своих граждан. Любой человек хочет прожить жизнь как можно лучше, ведь она всего одна. Сравнивая свою жизнь и благосостояние своей страны с другими людьми, иностранцами и другими странами, человек желает быть на стороне выигрывающих. Этому может способствовать государство, проводя эффективную налоговую политику, ведь от поступлений денег в бюджет зависит и вся остальная политика государства, возложенные задачи и функции, хватит ли государству средств обеспечить населению достойную жизнь по рамкам всего мира или нет.

Все в нашем мире в первую очередь имеет стоимостную оценку, чаще всего выражающуюся в валюте. И государство, по мнению рационального, умного человека, должно предоставлять столько же благ за его налоги, сколько бы предоставило другое государство за такие же налоги. Социальная справедливость очень важна в наш век. Вера государству, государственным служащим, вера в слово закона является одним из главных факторов подъема экономики, доверия граждан своему государству, в котором человек должен видеть защитника и помощника и своего спасителя в трудный час.

Становление эффективной налоговой политики долгий процесс, и наше государство из года в год улучшает систему налогообложения физических лиц по имущественным налогам и ндфл. Государство не может обладать изначальным рецептом наиболее эффективной системы налогообложения. И из года в год решаются те проблемы, которые наиболее негативно сказываются на налогообложении на данном этапе развития и при переходе на новый этап соответственно проблемы будут новые.

Исходя из анализа поступлений приведенных во второй главе, можно сделать вывод, что поступления из года в год растут в общей сумме. Наиболее острыми проблемами в данный период, по мнению автора, являются: малая эффективность программного обеспечения, которое используют налоговые инспектора, долгое и сложное взаимодействие между элементами ФНС и органов государственной власти, органов муниципальных образований, слишком тяжелый и долгий процесс получения льгот и вычетов плательщиками, решение вопроса о вводе прогрессивной шкалы налогообложения по ндфл, увеличение стоимости собственности из за кадастровой оценки стоимости имущества, что приводит к слишком большому увеличению налоговой нагрузки на плательщиков земельного налога и налога на имущество физических лиц.

По мнению автора, для решения данных проблем нужно: улучшить программное обеспечение налоговых инспекторов, сделать ПО более автоматизированным и быстрым; наладить взаимодействие между всеми органами, участвующими в процессе налогообложения, с помощью общей базы данных или с помощью четкой регламентации взаимодействия между органами и контроля взаимодействия между ними вышестоящими органами. Поэтапно разрешить работникам в организациях, обращаться в бухгалтерию за получением налоговых вычетов или льгот. Наладить оценку кадастровой стоимости собственности правильно и без преувеличения оценивать имущество, что в противоположном случае увеличивает налоговую нагрузку неоправданно высоко в годы рецессии экономики на физических лиц. Т.к. имущество является наиболее стабильным объектом налогообложения, прежде всего вследствие своей стационарности.

В любом случае, проводя мероприятия по реформированию налогообложения физических лиц, государству необходимо учитывать интересы обеих сторон и балансировать в этом отношении исходя из экономической ситуации в стране и в мире.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Законы Российской Федерации

- «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 27.11.2018) (с изм. и доп., вступ. в силу с 12.12.2018) // СПС «КонсультантПлюс»;

- «Налоговый кодекс Российской Федерации (часть первая)» от 05.08.2000 N 117-ФЗ (ред. от 27.11.2018) (с изм. и доп., вступ. в силу с 12.12.2018) // СПС «КонсультантПлюс»;

Монографии, диссертации и учебные пособия

Бублик Н.Д., Лукина И.И., Шашкова Т.Н. Организация налогового контроля: состояние и пути развития. / Н.Д. Бублик Уфа: ВЗФЭИ, 2008. - 314 с.

Дьяченко В. П. Товарно - денежные отношения и финансы при социализме. М.: Наука, 1974. - 452 с.

- Дюжов А. В. Налоги и налогообложение: Теория и практика: Уч. пос. / А.В.Дюжов. – М.: Московская финансово-промышленная академия, 2008. - 250 с.

Ефимова Е.Г., Поспелова Е.Б. Налоги и налогообложение Уч. пос. / Е.Г. Ефимова - М.: МИИР, 2014. - 235 с.

Иловайский С. И. Учебник финансового права / С.И. Иловайский. - М.: Одесса, 1904. - 148 с.

- Касьянова Г.Ю. НДФЛ: новые формы учета и отчетности / Г.Ю. Касьянова - М.: АБАК, 2016. - 120 с.

- Лукина А.И. АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ НАЛОГОВЫХ ПОСТУПЛЕНИЙ В БЮДЖЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ // Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ: сб. ст. по мат. LXI междунар. студ. науч.-практ. конф. № 1(61). URL: https://sibac.info/archive/economy/1(61).pdf (дата обращения: 13.12.2018)

Маркс К.Энгельс Ф. Сочинения, 2-е издание, М.: ГИПЛ , 1961. - Т. 21, С.171.

- Пансков В.Г. Налоги и налогообложение в Российской Федерации: Учебник для вузов / В.Г. Пансков - 7-е изд., доп. и перераб. - М.: МЦФЭР,. 2006. - 592 с.

Пансков В.Г., Князев В.Г. Налоги и налогообложение: Учебник для вузов / В.Г. Пансков - М.: МЦФЭР, 2003. - 336 с.

Погорелова М.Я. Налоги и налогообложение: Теория и практика: Уч. пос. / М.Я. Погорелова – М.: ИЦ РИОР, НИЦ ИНФРА–М, 2015. – 205 с. С. 34.

Ходский Л. В. Основы государственного хозяйства: Курс финансовой науки / Л. В. Ходский. - СПб.: 1913. - 580 с.

Янжул И. И. Основы начала финансовой науки: Учение о государственных доходах / И. И. Янжул. - М.: «Статут», 2002. - 560 с.

Интернет – ресурсы

- Аналитический бюллетень Анализ тенденций в бюджетно-налоговой сфере России выпуск 10 // Российский экономический университет имени Г.В. Плеханова (официальный сайт). – URL: http://www.rea.ru/ru/Pages/exspertixareu.aspx (Дата обращения: 14.12.2018).

Аналитический обзор Влияние внешних факторов на динамику налоговых поступлений постепенно снижается // Федеральная налоговая служба (официальный сайт). – URL: https://analytic.nalog.ru/portal/analytical_information.ru-RU.htm (Дата обращения: 14.12.2018).

Государственные финансы // Федеральная служба государственной статистики (официальный сайт). – URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/# (Дата обращения: 14.12.2018).

Данные по формам статистической налоговой отчётности // Федеральная налоговая служба (официальный сайт). – URL: https://www.nalog.ru/rn48/related_activities/statistics_and_analytics/forms (Дата обращения: 14.12.2018).

- Доклад за счет чего растут налоговые поступления // Федеральная налоговая служба (официальный сайт). – URL: https://analytic.nalog.ru/portal/analytical_information.ru-RU.htm (Дата обращения: 14.12.2018).

Приложения

ПРИЛОЖЕНИЕ 1

Таблица 8.

|

Статья НК РФ |

Ставки по налогу |

Применяется для налогоплательщика, являющегося налоговым резидентом РФ в отношении следующих доходов |

Применяется для налогоплательщика, не являющегося налоговым резидентом РФ в отношении следующих доходов |

|

П.1 ст. 224 |

13% |

все облагаемые доходы, кроме облагаемых по ставке 9 и 35% |

не применяется вообще |

|

П.2 ст. 224 |

35% |

1) стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров, указанных в 2) процентных доходов по вкладам в банках в части превышения размеров, указанных в статье 214.2 НК РФ; 3) сумма экономии на процентах при получении налогоплательщиками заемных средств в части превышения размеров, указанных в п. 2 ст. 212 НК РФ |

не применяется вообще |

|

П.3 ст. 224 |

30% |

не применяется вообще |

в отношении всех доходов, за исключением доходов, получаемых в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15 процентов |

|

П.4 ст. 224 |

9% |

доходы от долевого участия в деятельности организаций, полученные в виде дивидендов |

не применяется вообще |

|

П.5 ст. 224 |

9% |

доходы в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г., а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г. |

Таблица 8. Ставки по налогу на доходы физических лиц [[71]]

ПРИЛОЖЕНИЕ 2

Таблица 9.

Таблица 9. Установленные ставки транспортного налога с физических лиц в РФ [[72]]

-

Маркс К. Энгельс Ф. Сочинения, 2-е издание, М.: ГИПЛ , 1961. - Т. 21, – С.171. ↑

-

Дюжов А. В. Налоги и налогообложение: Теория и практика: Уч. пос. / А.В.Дюжов. – М.: Московская финансово-промышленная академия, 2008. – С. 10. ↑

-

Иловайский С. И. Учебник финансового права / С.И. Иловайский. - М.: Одесса, 1904. – С. 148. ↑

-

Янжул И. И. Основы начала финансовой науки: Учение о государственных доходах / И. И. Янжул. – М.: «Статут», 2002. – С.197. ↑

-

Ходский Л. В. Основы государственного хозяйства: Курс финансовой науки / Л. В. Ходский. – СПб.: 1913. – С.121. ↑

-

«Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. От 27.11.2018) Ст.8 ч.1. ↑

-

Дюжов А. В. Налоги и налогообложение: Теория и практика: Уч. пос. / А.В.Дюжов. – М.: Московская финансово-промышленная академия, 2008. – С. 11. ↑

-

Пансков В.Г., Князев В.Г. Налоги и налогообложение: Учебник для вузов / В.Г. Пансков – М.: МЦФЭР, 2003. – С. 25. ↑

-

Дьяченко В. П. Товарно - денежные отношения и финансы при социализме / В.П. Дьяченко - М.: Наука, 1974. - 452 c. ↑

-

Дюжов А. В. Налоги и налогообложение: Теория и практика: Уч. пос. / А.В.Дюжов. – М.: Московская финансово-промышленная академия, 2008. – С. 15. ↑

-

Касьянова Г.Ю. НДФЛ: новые формы учета и отчетности / Г.Ю. Касьянова - М.: АБАК, 2016. – С. 23. ↑

-

Дюжов А. В. Налоги и налогообложение: Теория и практика: Уч. пос. / А.В.Дюжов. – М.: Московская финансово-промышленная академия, 2008. – С. 54. ↑

-

Пансков В.Г. Налоги и налогообложение в Российской Федерации: Учебник для вузов / В.Г. Пансков - 7-е изд., доп. и перераб. - М.: МЦФЭР,. 2006. – С.315. ↑

-

Пансков В.Г. Налоги и налогообложение в Российской Федерации: Учебник для вузов / В.Г. Пансков - 7-е изд., доп. и перераб. - М.: МЦФЭР,. 2006 – С.314. ↑

-

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 27.11.2018) (с изм. и доп., вступ. в силу с 12.12.2018) ↑

-

Дюжов А. В. Налоги и налогообложение: Теория и практика: Уч. пос. / А.В.Дюжов. – М.: Московская финансово-промышленная академия, 2008. – С. 95. ↑

-

. Погорелова М.Я. Налоги и налогообложение: Теория и практика: Уч. пос. / М.Я. Погорелова – М.: ИЦ РИОР, НИЦ ИНФРА–М, 2015. – С. 34. ↑

-

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 27.11.2018) (с изм. и доп., вступ. в силу с 12.12.2018) ст.207 ч.1. ↑

-

Дюжов А. В. Налоги и налогообложение: Теория и практика: Уч. пос. / А.В.Дюжов. – М.: Московская финансово-промышленная академия, 2008. – С. 58. ↑

-

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 27.11.2018) (с изм. и доп., вступ. в силу с 12.12.2018) ст.216 ↑

-

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 27.11.2018) (с изм. и доп., вступ. в силу с 12.12.2018) ст225. п.3. ↑

-

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 27.11.2018) (с изм. и доп., вступ. в силу с 12.12.2018) ст225. Ч.1. ↑

-

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 27.11.2018) (с изм. и доп., вступ. в силу с 12.12.2018) ст.356 ↑

-

Погорелова М.Я. Налоги и налогообложение: Теория и практика: Уч. пос. / М.Я. Погорелова– М.: ИЦ РИОР, НИЦ ИНФРА-М, 2015. – С. 54. ↑

-

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 27.11.2018) (с изм. и доп., вступ. в силу с 12.12.2018) ст.357 ↑

-

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 27.11.2018) (с изм. и доп., вступ. в силу с 12.12.2018) ст.358 ↑

-

Ефимова Е.Г., Поспелова Е.Б. Налоги и налогообложение Уч. пос. / Е.Г. Ефимова - М.: МИИР, 2014. – С.108. ↑

-

Дюжов А. В. Налоги и налогообложение: Теория и практика: Уч. пос. / А.В.Дюжов. – М.: Московская финансово-промышленная академия, 2008. – С. 120. ↑

-

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 27.11.2018) (с изм. и доп., вступ. в силу с 12.12.2018) ст.360 ↑

-

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 27.11.2018) (с изм. и доп., вступ. в силу с 12.12.2018) ст. 361 ↑

-

Дюжов А. В. Налоги и налогообложение: Теория и практика: Уч. пос. / А.В.Дюжов. – М.: Московская финансово-промышленная академия, 2008. – С. 121. ↑

-

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 27.11.2018) (с изм. и доп., вступ. в силу с 12.12.2018) ст.400 ↑

-

Пансков В.Г. Налоги и налогообложение в Российской Федерации: Учебник для вузов / В.Г. Пансков - 7-е изд., доп. и перераб. - М.: МЦФЭР, 2006. – С.491-492. ↑

-

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 27.11.2018) (с изм. и доп., вступ. в силу с 12.12.2018) ст.407 ↑

-

Пансков В.Г. Налоги и налогообложение в Российской Федерации: Учебник для вузов / В.Г. Пансков - 7-е изд., доп. и перераб. - М.: МЦФЭР, 2006. – С.493-495. ↑

-

Дюжов А. В. Налоги и налогообложение: Теория и практика: Уч. пос. / А.В.Дюжов. – М.: Московская финансово-промышленная академия, 2008. – С. 125. ↑

-

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 27.11.2018) (с изм. и доп., вступ. в силу с 12.12.2018) ст.406 п1-2 ↑

-

Ефимова Е.Г., Поспелова Е.Б. Налоги и налогообложение Уч. пос. / Е.Г. Ефимова - М.: МИИР, 2014. - С.118.

-

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 27.11.2018) (с изм. и доп., вступ. в силу с 12.12.2018) ст.406. п.4. ↑

-

Дюжов А. В. Налоги и налогообложение: Теория и практика: Уч. пос. / А.В.Дюжов. – М.: Московская финансово-промышленная академия, 2008. – С. 105. ↑

-

Ефимова Е.Г., Поспелова Е.Б. Налоги и налогообложение Уч. пос. / Е.Г. Ефимова - М.: МИИР, 2014. - С.118-119. ↑

-

Дюжов А. В. Налоги и налогообложение: Теория и практика: Уч. пос. / А.В.Дюжов. – М.: Московская финансово-промышленная академия, 2008. – С. 151. ↑

-

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 27.11.2018) (с изм. и доп., вступ. в силу с 12.12.2018) ст.394 ↑

-

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 27.11.2018) (с изм. и доп., вступ. в силу с 12.12.2018) ст. 395 ↑

-

Пансков В.Г. Налоги и налогообложение в Российской Федерации: Учебник для вузов / В.Г. Пансков - 7-е изд., доп. и перераб. - М.: МЦФЭР, 2006. – С.501. ↑

-

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 27.11.2018) (с изм. и доп., вступ. в силу с 12.12.2018) ст.389 п.2. ↑

-

Пансков В.Г. Налоги и налогообложение в Российской Федерации: Учебник для вузов / В.Г. Пансков - 7-е изд., доп. и перераб. - М.: МЦФЭР, 2006. – С.502-503. ↑

-

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 27.11.2018) (с изм. и доп., вступ. в силу с 12.12.2018) Cт. 393. ↑

-

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 27.11.2018) (с изм. и доп., вступ. в силу с 12.12.2018) Cт.394. ↑

-

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 27.11.2018) (с изм. и доп., вступ. в силу с 12.12.2018) Cт. 395. ↑

-

Аналитический бюллетень Анализ тенденций в бюджетно-налоговой сфере России выпуск 10 // Российский экономический университет имени Г.В. Плеханова (официальный сайт). – URL: http://www.rea.ru/ru/Pages/exspertixareu.aspx (Дата обращения: 14.12.2018). ↑

-

Аналитический бюллетень Анализ тенденций в бюджетно-налоговой сфере России выпуск 10 // Российский экономический университет имени Г.В. Плеханова (официальный сайт). – URL: http://www.rea.ru/ru/Pages/exspertixareu.aspx (Дата обращения: 14.12.2018). ↑

-

Государственные финансы // Федеральная служба государственной статистики (официальный сайт). – URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/# (Дата обращения: 14.12.2018). ↑

-

Государственные финансы // Федеральная служба государственной статистики (официальный сайт). – URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/# (Дата обращения: 14.12.2018). ↑

-

Доклад за счет чего растут налоговые поступления // Федеральная налоговая служба (официальный сайт). – URL: https://analytic.nalog.ru/portal/analytical_information.ru-RU.htm (Дата обращения: 14.12.2018). ↑

-

Аналитический бюллетень Анализ тенденций в бюджетно-налоговой сфере России выпуск 10 // Российский экономический университет имени Г.В. Плеханова (официальный сайт). – URL: http://www.rea.ru/ru/Pages/exspertixareu.aspx (Дата обращения: 14.12.2018). ↑

-

Аналитический обзор Влияние внешних факторов на динамику налоговых поступлений постепенно снижается // Федеральная налоговая служба (официальный сайт). – URL: https://analytic.nalog.ru/portal/analytical_information.ru-RU.htm (Дата обращения: 14.12.2018).

-

Аналитический бюллетень Анализ тенденций в бюджетно-налоговой сфере России выпуск 10 // Российский экономический университет имени Г.В. Плеханова (официальный сайт). – URL: http://www.rea.ru/ru/Pages/exspertixareu.aspx (Дата обращения: 14.12.2018). ↑

-

Лукина А.И. АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ НАЛОГОВЫХ ПОСТУПЛЕНИЙ В БЮДЖЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ // Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ: сб. ст. по мат. LXI междунар. студ. науч.-практ. конф. № 1(61). URL: https://sibac.info/archive/economy/1(61).pdf (дата обращения: 13.12.2018) ↑

-

Бублик Н.Д., Лукина И.И., Шашкова Т.Н. Организация налогового контроля: состояние и пути развития. / Н.Д. Бублик Уфа: ВЗФЭИ, 2008. – C. 57. ↑

-

Государственные финансы // Федеральная служба государственной статистики (официальный сайт). – URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/# (Дата обращения: 14.12.2018). ↑

-

Государственные финансы // Федеральная служба государственной статистики (официальный сайт). – URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/# (Дата обращения: 14.12.2018). ↑

-

Данные по формам статистической налоговой отчётности // Федеральная налоговая служба (официальный сайт). – URL: https://www.nalog.ru/rn48/related_activities/statistics_and_analytics/forms (Дата обращения: 14.12.2018). ↑

-

Данные по формам статистической налоговой отчётности // Федеральная налоговая служба (официальный сайт). – URL: https://www.nalog.ru/rn48/related_activities/statistics_and_analytics/forms (Дата обращения: 14.12.2018). ↑

-

Пансков В.Г., Князев В.Г. Налоги и налогообложение: Учебник для вузов / В.Г. Пансков - М.: МЦФЭР, 2003. – С. 263. ↑

-