Налоги с физических лиц.

Содержание:

ВВЕДЕНИЕ

Актуальность.В настоящее время в Российской Федерации введено множество налогов, которые как сам Налоговый кодекс РФ, так и ученые классифицируют по различным основаниям. Одним из таких оснований является классификация по налогоплательщикам.

В рамках данной работы нами будут исследованы те налоги, которые взимаются с физических лица. Некоторые из них уплачиваются только физическими лицами, другие уплачиваются и иными налогоплательщиками тоже.

Налог на доходы на сегодняшний день уплачивает практически каждый, кто пребывает на территории Российской Федерации. В связи с этим поступления от уплаты этого налога на уровне всех бюджетов бюджетной системы России составляют значительную часть всей доходной части. В бюджетном законодательстве прописаны нормативы, по которым налог на доходы физических лиц подлежит зачислению в федеральный, региональный и местный бюджеты.

В связи с тем, что на сегодняшний день поступления от уплаты налогов с физических лиц возрастают, и это неизбежно оказывает влияние на все бюджеты бюджетной системы Российской Федерации, тема, связанная с оценкой экономического значения налогов с физических лиц, представляется наиболее актуальной.

Объект исследования – налоги, взымаемые с физических лиц.

Предмет исследования – экономическое значение налогов, взымаемых с физических лиц.

Нормативно-правовая база исследования. Нормативно-правовой базой исследования послужил Налоговый кодекс Российской Федерации (часть 1 и часть 2) и Бюджетный кодекс Российской Федерации.

Цель исследования – провести оценку экономического значения налогов, взымаемых с физических лиц.

Задачи исследования:

- исследовать понятие и виды налогов и налогообложения;

- выявить сущность и функции налогообложения;

- выделить налоги, которые, согласно действующему законодательству, обязаны уплачивать физические лица;

- провести анализ налоговых поступлений с физических лиц в федеральный, региональный и местный бюджеты.

Структура работы. Работа состоит из введения, двух глав, заключения и списка использованной литературы.

ТЕОРЕТИЧЕСКИЕ И ПРАВОВЫЕ АСПЕКТЫ НАЛОГООБЛОЖЕНИЯ ПО РОССИЙСКОМУ ЗАКОНОДАТЕЛЬСТВУ

Налоги и налогообложение: понятие и виды

Основой правовой регламентации налогообложения в Российской Федерации является Налоговый кодекс РФ (далее – НК РФ) [1].

Налогообложение - это закрепленная действующим законодательством процедура установления, взимания и уплаты налогов и сборов, включающая в себя определение видов, величин и ставок налоговых платежей, порядок их уплаты различными субъектами [12, c. 58].

Эта процедура в Российской Федерации регламентируется законодательством о налогах и сборах. Оно регулирует властные отношения по установлению, введению и взиманию налогов и сборов в Российской Федерации [5, c. 63]. Также оно применяется к отношениям, возникающим в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения [9, c. 74].

В НК РФ закреплено понятие налога в следующем виде:

«Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований» (ч. 1 ст. 8 НК РФ [1]).

Признаки налогов следующие [17, c. 65]:

- императивно-обязательный характер;

- индивидуальная безвозмездность;

- денежная форма;

- публичный и нецелевой характер.

Налог считается установленным, если определены субъекты (налогоплательщики) и элементы.

Обязательные элементы налога [10, c. 32]:

- объект (доход, имущество, товар);

- налоговая база;

- величина налоговой ставки (квота);

- налоговый период (месяц, квартал, год);

- порядок исчисления;

- порядок и сроки уплаты налога.

Согласно ст. 19 НК РФ налогоплательщиками являются организации и физические лица, на которых закон возлагает обязанность по уплате соответствующих налогов.

Налоги и сборы классифицируются по различным признакам [19, c. 35]:

1. По способу изъятия различают два вида налогов:

- прямые налоги взимаются непосредственно с доходов и имущества (налог на прибыль, налог на имущество, налог на доходы);

- косвенные налоги устанавливаются в виде надбавок к цене или тарифу. Конечным плательщиком таких налогов выступает потребитель (НДС, акцизы, таможенные пошлины).

2. По воздействию налоги подразделяются на:

- пропорциональные – это налоги, ставки которых устанавливаются в фиксированном проценте к доходу или стоимости имущества;

- прогрессивные – это налоги, ставки которых увеличиваются с ростом стоимости объекта налогообложения;

- дегрессивные или регрессивные – это налоги, ставки которых уменьшаются с ростом стоимости объекта налогообложения;

- твердые - это налоги, величина ставки которых устанавливается в абсолютной сумме на единицу измерения налоговой базы.

Первые курсы маркетинга были прочитаны в 1902 году в университете США. В нашей стране понятие маркетинг появилось лишь в 1970 году.

С увеличением конкуренции значение маркетинга для предприятий увеличивается. Об этом свидетельствует опыт более развитых стран.

На сегодняшний день в нашей стране, особенно это заметно в регионах руководители не уделяют должного значения вопросу маркетинга.

Таким образом, в регионах сложилась следующая ситуация:

С переходом России к рыночной экономике, начали предприятия различных форм собственности.

Данные предприятия работали, развивались на протяжении 10 – 15 лет. Данное развитие прежде всего было связано с низкой конкуренцией, темы роста большинства отраслей составляли около 20 % в год. Отрасль считается быстрорастущей, если темпы роста составляют 15% и больше. Т.е. в данные предприятия стоит инвестировать.

Каждая организация постепенно проходит несколько стадий жизненного цикла. Выделяют четыре типа: становление, рост, зрелость, упадок.

Пока в регионах предприятия находились на стадии роста, в центральной части России предприятия уже находились на стадии зрелости.

Считается, что предприятие работает эффективно, если ежегодно увеличиваются такие показатели как: прибыль, объем рынка, товарооборот. Увеличивать объем рынка можно двумя способами: либо конкурировать и отвоевывать долю рынка у сильных конкурентов либо расширяться в регионы. Поэтому имея отлаженную технологию ведения бизнеса, денежные и кадровые ресурсы руководители предприятий идут по пути наименьшего сопротивления – развитие в регионы.

Предприятия, работающие в регионах не уделяют должного внимания маркетингу. Учебные заведения по специальности маркетинг набрали первых студентов лишь в 2004 – 2005 году.

Если провести анализ рынка маркетинговых услуг то можно сделать вывод, что спрос на данном рынке не большой, да и хорошей конкуренции нет.

Спрос не большой т.к. руководители еще не осознали всей значимости этого маркетинга для будущего предприятия. На предприятиях все чаще появляется в штанном расписании должность маркетолог. Но на каждом предприятии функции этот специалист выполняет разные, при чем ни как не связанные непосредственно с маркетингом.

Что касается конкуренции, то ее нет. На рынке много рекламных компаний предлагающих различные услуги: наружная реклама, проведение промо-акций, реклама на радио и т.д.

Но они предлагают не весь перечень услуг. Без анализа восприятия потенциальными потребителями, без анализа рынка рекламные агентства заключают договор с рекламодателями. По сути происходит просто «выкачка» денег из рекламодателей т.к. эффект от непродуманной рекламной компании минимален, и не всегда окупается.

Допусти, руководитель решает провести рекламную компанию и просит менеджера собрать коммерческие предложения от рекламных агентств. Для того чтоб запланировать рекламный бюджет. Руководитель хочет увидеть, различные предложения. Прежде всего он ждет ответы на вопросы:

Что можно сделать?

Почему это нужно сделать?

Сколько это стоит?

Какой эффект можно ждать?

Ни на один вопрос руководитель не получит ответ. Все что он увидит это прайс от каждой организации и высокую стоимость. Что в принципе делает проведение рекламной компании бессмысленным. Каждое агентство будет предлагать те услуги, которые оно продает, агентства не работают между собой. Разбег в цене так же большой, высокая цена не означает высокое качество. Разбег зависит от количества посредников. Большинство рекламных материалов печатают в типографии. Т.е. можно заказать напрямую и сэкономить около 20-30% рекламного бюджета. И даже агентства, позиционирующие себя как агентства полного цикла не предлагают весь комплекс услуг. И на предприятии нет квалифицированных специалистов, которые разбирались что в каком месте заказывать, и какой эффект ждать.

Так же на рынке есть агентства, оказывающие именно маркетинговые услуги. Во первых, так же нет специалистов в этой области, а во вторых стоимость.

Если попытаться найти в Интернете организацию, и заказать допусти анализ рынка, то цена будет начинаться от 50 тыс. руб. и до 500 тыс. руб. при чем за 50 тыс. руб. это услуги малоизвестных предприятий т.е. Вы заплатите и мы Вам отправим маркетинговое исследование рынка. Кто будет нести ответственность за некачественное исследование, если на его основании провести рекламную компанию или открыть новый бизнес. И кому вообще может это исследование принести пользу, на 100 листах, 50 графиков, за 50 тыс. руб.

И что такое нужно продать или произвести, по не высокой цене и сколько этого нужно продать, для того чтоб окупить эти затраты.

Поэтому руководители предприятий из центральной России так легко приходят в регионы. Потому что они уже давно провели исследования и нашли ответ на вопросы.

По какой цене продать?

Как продать?

И сколько продать?

Местные компании имея собственных постоянных клиентов, отлаженный бизнес не успевают вовремя отреагировать на изменения. Да и вообще местные компании не привыкли к насыщенному рынку и жесткой конкуренции. Местные компании сдаются практически без боя. Руководители теряют свой бизнес, несут убытки. В лучшем случае можно продать за бесценок, этим же региональным конкурентам. Сотрудники вынуждены устраиваться к конкурентам, и работать на менее выгодных условиях.

Всего этого можно было бы избежать с помощью грамотного маркетолога. Который во время бы отреагировал на происходящие изменения на рынке. Потому что это его прямая обязанность отслеживать ситуацию на рынке, а не искать сертификат для отдела продаж. Маркетолг разработал рекламную компанию подходящую организации. Увидел бы отток заказов, когда предприятие еще можно было спасти.

Для того чтоб обеспечить развитие своему предприятию каждый руководитель должен уделять должное внимание маркетингу.

3. По назначению различают:

- общие налоги – средства от которых не закреплены за отдельными направлениями расходов государства (налог на прибыль, НДС, НДФЛ);

- маркированные (специальные) налоги – имеют целевое назначение (земельный налог, страховые взносы).

4. По субъекту уплаты выделяют [24, c. 54]:

- налоги, взимаемые с физических лиц;

- налоги, взимаемые с юридических лиц;

- смешанные налоги.

5. По объекту налогообложения разделяют:

- имущественные налоги;

- ресурсные налоги (рентные платежи);

- налоги, взимаемые от выручки или дохода;

- налоги на потребление.

6. По источнику уплаты существуют:

- налоги, относимые на индивидуальный доход;

- налоги, относимые на издержки производства и обращения;

- налоги, относимые на финансовые результаты;

- налоги, взимаемые с выручки от продаж.

7. По полноте прав пользования налоговыми поступлениями выделяют [20, c. 27]:

- собственные (закрепленные) налоги;

Первые курсы маркетинга были прочитаны в 1902 году в университете США. В нашей стране понятие маркетинг появилось лишь в 1970 году.

С увеличением конкуренции значение маркетинга для предприятий увеличивается. Об этом свидетельствует опыт более развитых стран.

На сегодняшний день в нашей стране, особенно это заметно в регионах руководители не уделяют должного значения вопросу маркетинга.

Таким образом, в регионах сложилась следующая ситуация:

С переходом России к рыночной экономике, начали предприятия различных форм собственности.

Данные предприятия работали, развивались на протяжении 10 – 15 лет. Данное развитие прежде всего было связано с низкой конкуренцией, темы роста большинства отраслей составляли около 20 % в год. Отрасль считается быстрорастущей, если темпы роста составляют 15% и больше. Т.е. в данные предприятия стоит инвестировать.

Каждая организация постепенно проходит несколько стадий жизненного цикла. Выделяют четыре типа: становление, рост, зрелость, упадок.

Пока в регионах предприятия находились на стадии роста, в центральной части России предприятия уже находились на стадии зрелости.

Считается, что предприятие работает эффективно, если ежегодно увеличиваются такие показатели как: прибыль, объем рынка, товарооборот. Увеличивать объем рынка можно двумя способами: либо конкурировать и отвоевывать долю рынка у сильных конкурентов либо расширяться в регионы. Поэтому имея отлаженную технологию ведения бизнеса, денежные и кадровые ресурсы руководители предприятий идут по пути наименьшего сопротивления – развитие в регионы.

Предприятия, работающие в регионах не уделяют должного внимания маркетингу. Учебные заведения по специальности маркетинг набрали первых студентов лишь в 2004 – 2005 году.

Если провести анализ рынка маркетинговых услуг то можно сделать вывод, что спрос на данном рынке не большой, да и хорошей конкуренции нет.

Спрос не большой т.к. руководители еще не осознали всей значимости этого маркетинга для будущего предприятия. На предприятиях все чаще появляется в штанном расписании должность маркетолог. Но на каждом предприятии функции этот специалист выполняет разные, при чем ни как не связанные непосредственно с маркетингом.

Что касается конкуренции, то ее нет. На рынке много рекламных компаний предлагающих различные услуги: наружная реклама, проведение промо-акций, реклама на радио и т.д.

Но они предлагают не весь перечень услуг. Без анализа восприятия потенциальными потребителями, без анализа рынка рекламные агентства заключают договор с рекламодателями. По сути происходит просто «выкачка» денег из рекламодателей т.к. эффект от непродуманной рекламной компании минимален, и не всегда окупается.

Допусти, руководитель решает провести рекламную компанию и просит менеджера собрать коммерческие предложения от рекламных агентств. Для того чтоб запланировать рекламный бюджет. Руководитель хочет увидеть, различные предложения. Прежде всего он ждет ответы на вопросы:

Что можно сделать?

Почему это нужно сделать?

Сколько это стоит?

Какой эффект можно ждать?

Ни на один вопрос руководитель не получит ответ. Все что он увидит это прайс от каждой организации и высокую стоимость. Что в принципе делает проведение рекламной компании бессмысленным. Каждое агентство будет предлагать те услуги, которые оно продает, агентства не работают между собой. Разбег в цене так же большой, высокая цена не означает высокое качество. Разбег зависит от количества посредников. Большинство рекламных материалов печатают в типографии. Т.е. можно заказать напрямую и сэкономить около 20-30% рекламного бюджета. И даже агентства, позиционирующие себя как агентства полного цикла не предлагают весь комплекс услуг. И на предприятии нет квалифицированных специалистов, которые разбирались что в каком месте заказывать, и какой эффект ждать.

Так же на рынке есть агентства, оказывающие именно маркетинговые услуги. Во первых, так же нет специалистов в этой области, а во вторых стоимость.

Если попытаться найти в Интернете организацию, и заказать допусти анализ рынка, то цена будет начинаться от 50 тыс. руб. и до 500 тыс. руб. при чем за 50 тыс. руб. это услуги малоизвестных предприятий т.е. Вы заплатите и мы Вам отправим маркетинговое исследование рынка. Кто будет нести ответственность за некачественное исследование, если на его основании провести рекламную компанию или открыть новый бизнес. И кому вообще может это исследование принести пользу, на 100 листах, 50 графиков, за 50 тыс. руб.

И что такое нужно продать или произвести, по не высокой цене и сколько этого нужно продать, для того чтоб окупить эти затраты.

Поэтому руководители предприятий из центральной России так легко приходят в регионы. Потому что они уже давно провели исследования и нашли ответ на вопросы.

По какой цене продать?

Как продать?

И сколько продать?

Местные компании имея собственных постоянных клиентов, отлаженный бизнес не успевают вовремя отреагировать на изменения. Да и вообще местные компании не привыкли к насыщенному рынку и жесткой конкуренции. Местные компании сдаются практически без боя. Руководители теряют свой бизнес, несут убытки. В лучшем случае можно продать за бесценок, этим же региональным конкурентам. Сотрудники вынуждены устраиваться к конкурентам, и работать на менее выгодных условиях.

Всего этого можно было бы избежать с помощью грамотного маркетолога. Который во время бы отреагировал на происходящие изменения на рынке. Потому что это его прямая обязанность отслеживать ситуацию на рынке, а не искать сертификат для отдела продаж. Маркетолг разработал рекламную компанию подходящую организации. Увидел бы отток заказов, когда предприятие еще можно было спасти.

Для того чтоб обеспечить развитие своему предприятию каждый руководитель должен уделять должное внимание маркетингу.

- регулирующие налоги (распределяемые между бюджетами).

8. По срокам уплаты:

- периодические (их еще называют регулярные или текущие) — это налоги, уплата которых имеет систематически регулярный характер в установленные законом сроки;

- срочные (их еще называют разовые) — это налоги, уплата которых не имеет систематически регулярного характера, а производится к сроку при наступлении определенного события или совершения определенного действия.

9. По принадлежности к уровню правления:

- федеральные;

- региональные;

- местные.

Отметим, что последняя классификация налогов – по принадлежности к уровню правления – лежим в основе структуры Второй части НК РФ.

Экономическое значение налогообложения

Функция налога - это проявление его социально-экономической сущности в действии. Функции свидетельствуют, каким образом реализуется общественное назначение данной экономической категории [18, c. 17].

В современных условиях налоги выполняют две основные функции:

- фискальная функция, которая заключается в обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности (источник доходов государства);

- регулирующая функция, благодаря которой налоги либо стимулируют, либо сдерживают ту или иную хозяйственную деятельность (регулятор экономической системы).

Первые курсы маркетинга были прочитаны в 1902 году в университете США. В нашей стране понятие маркетинг появилось лишь в 1970 году.

С увеличением конкуренции значение маркетинга для предприятий увеличивается. Об этом свидетельствует опыт более развитых стран.

На сегодняшний день в нашей стране, особенно это заметно в регионах руководители не уделяют должного значения вопросу маркетинга.

Таким образом, в регионах сложилась следующая ситуация:

С переходом России к рыночной экономике, начали предприятия различных форм собственности.

Данные предприятия работали, развивались на протяжении 10 – 15 лет. Данное развитие прежде всего было связано с низкой конкуренцией, темы роста большинства отраслей составляли около 20 % в год. Отрасль считается быстрорастущей, если темпы роста составляют 15% и больше. Т.е. в данные предприятия стоит инвестировать.

Каждая организация постепенно проходит несколько стадий жизненного цикла. Выделяют четыре типа: становление, рост, зрелость, упадок.

Пока в регионах предприятия находились на стадии роста, в центральной части России предприятия уже находились на стадии зрелости.

Считается, что предприятие работает эффективно, если ежегодно увеличиваются такие показатели как: прибыль, объем рынка, товарооборот. Увеличивать объем рынка можно двумя способами: либо конкурировать и отвоевывать долю рынка у сильных конкурентов либо расширяться в регионы. Поэтому имея отлаженную технологию ведения бизнеса, денежные и кадровые ресурсы руководители предприятий идут по пути наименьшего сопротивления – развитие в регионы.

Предприятия, работающие в регионах не уделяют должного внимания маркетингу. Учебные заведения по специальности маркетинг набрали первых студентов лишь в 2004 – 2005 году.

Если провести анализ рынка маркетинговых услуг то можно сделать вывод, что спрос на данном рынке не большой, да и хорошей конкуренции нет.

Спрос не большой т.к. руководители еще не осознали всей значимости этого маркетинга для будущего предприятия. На предприятиях все чаще появляется в штанном расписании должность маркетолог. Но на каждом предприятии функции этот специалист выполняет разные, при чем ни как не связанные непосредственно с маркетингом.

Что касается конкуренции, то ее нет. На рынке много рекламных компаний предлагающих различные услуги: наружная реклама, проведение промо-акций, реклама на радио и т.д.

Но они предлагают не весь перечень услуг. Без анализа восприятия потенциальными потребителями, без анализа рынка рекламные агентства заключают договор с рекламодателями. По сути происходит просто «выкачка» денег из рекламодателей т.к. эффект от непродуманной рекламной компании минимален, и не всегда окупается.

Допусти, руководитель решает провести рекламную компанию и просит менеджера собрать коммерческие предложения от рекламных агентств. Для того чтоб запланировать рекламный бюджет. Руководитель хочет увидеть, различные предложения. Прежде всего он ждет ответы на вопросы:

Что можно сделать?

Почему это нужно сделать?

Сколько это стоит?

Какой эффект можно ждать?

Ни на один вопрос руководитель не получит ответ. Все что он увидит это прайс от каждой организации и высокую стоимость. Что в принципе делает проведение рекламной компании бессмысленным. Каждое агентство будет предлагать те услуги, которые оно продает, агентства не работают между собой. Разбег в цене так же большой, высокая цена не означает высокое качество. Разбег зависит от количества посредников. Большинство рекламных материалов печатают в типографии. Т.е. можно заказать напрямую и сэкономить около 20-30% рекламного бюджета. И даже агентства, позиционирующие себя как агентства полного цикла не предлагают весь комплекс услуг. И на предприятии нет квалифицированных специалистов, которые разбирались что в каком месте заказывать, и какой эффект ждать.

Так же на рынке есть агентства, оказывающие именно маркетинговые услуги. Во первых, так же нет специалистов в этой области, а во вторых стоимость.

Если попытаться найти в Интернете организацию, и заказать допусти анализ рынка, то цена будет начинаться от 50 тыс. руб. и до 500 тыс. руб. при чем за 50 тыс. руб. это услуги малоизвестных предприятий т.е. Вы заплатите и мы Вам отправим маркетинговое исследование рынка. Кто будет нести ответственность за некачественное исследование, если на его основании провести рекламную компанию или открыть новый бизнес. И кому вообще может это исследование принести пользу, на 100 листах, 50 графиков, за 50 тыс. руб.

И что такое нужно продать или произвести, по не высокой цене и сколько этого нужно продать, для того чтоб окупить эти затраты.

Поэтому руководители предприятий из центральной России так легко приходят в регионы. Потому что они уже давно провели исследования и нашли ответ на вопросы.

По какой цене продать?

Как продать?

И сколько продать?

Местные компании имея собственных постоянных клиентов, отлаженный бизнес не успевают вовремя отреагировать на изменения. Да и вообще местные компании не привыкли к насыщенному рынку и жесткой конкуренции. Местные компании сдаются практически без боя. Руководители теряют свой бизнес, несут убытки. В лучшем случае можно продать за бесценок, этим же региональным конкурентам. Сотрудники вынуждены устраиваться к конкурентам, и работать на менее выгодных условиях.

Всего этого можно было бы избежать с помощью грамотного маркетолога. Который во время бы отреагировал на происходящие изменения на рынке. Потому что это его прямая обязанность отслеживать ситуацию на рынке, а не искать сертификат для отдела продаж. Маркетолг разработал рекламную компанию подходящую организации. Увидел бы отток заказов, когда предприятие еще можно было спасти.

Для того чтоб обеспечить развитие своему предприятию каждый руководитель должен уделять должное внимание маркетингу.

Степень реализации функций налогов зависит от того, каким набором экономических инструментов пользуется государство [25, c. 57]. В совокупности они представляют собой налоговый механизм, посредством которого реализуется налоговая политика государства.

Используя налоги как инструмент регулирования государство побуждает экономических агентов что-либо делать (налоги снижаются) или, наоборот, препятствует в осуществлении их деятельности (налоги повышаются).

Эффективность налоговой системы обеспечивается соблюдением определенных критериев, требований и принципов налогообложения. В основе построения большинства действующих налоговых систем лежат идеи А. Смита, сформулированные в его труде «Исследование о природе и причинах богатства народов» (1776 г.) в виде четырех основных принципов налогообложения [31, c. 74]:

- принцип справедливости, который предполагает всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам;

- принцип определенности, заключающийся в том, что сумма, способ и время платежа должны быть точно и заранее известны налогоплательщику;

- принцип удобства - налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика;

- принцип экономии, который подразумевает сокращение издержек взимания налогов.

Критерии качества налоговой системы [15, c. 49]:

Первые курсы маркетинга были прочитаны в 1902 году в университете США. В нашей стране понятие маркетинг появилось лишь в 1970 году.

С увеличением конкуренции значение маркетинга для предприятий увеличивается. Об этом свидетельствует опыт более развитых стран.

На сегодняшний день в нашей стране, особенно это заметно в регионах руководители не уделяют должного значения вопросу маркетинга.

Таким образом, в регионах сложилась следующая ситуация:

С переходом России к рыночной экономике, начали предприятия различных форм собственности.

Данные предприятия работали, развивались на протяжении 10 – 15 лет. Данное развитие прежде всего было связано с низкой конкуренцией, темы роста большинства отраслей составляли около 20 % в год. Отрасль считается быстрорастущей, если темпы роста составляют 15% и больше. Т.е. в данные предприятия стоит инвестировать.

Каждая организация постепенно проходит несколько стадий жизненного цикла. Выделяют четыре типа: становление, рост, зрелость, упадок.

Пока в регионах предприятия находились на стадии роста, в центральной части России предприятия уже находились на стадии зрелости.

Считается, что предприятие работает эффективно, если ежегодно увеличиваются такие показатели как: прибыль, объем рынка, товарооборот. Увеличивать объем рынка можно двумя способами: либо конкурировать и отвоевывать долю рынка у сильных конкурентов либо расширяться в регионы. Поэтому имея отлаженную технологию ведения бизнеса, денежные и кадровые ресурсы руководители предприятий идут по пути наименьшего сопротивления – развитие в регионы.

Предприятия, работающие в регионах не уделяют должного внимания маркетингу. Учебные заведения по специальности маркетинг набрали первых студентов лишь в 2004 – 2005 году.

Если провести анализ рынка маркетинговых услуг то можно сделать вывод, что спрос на данном рынке не большой, да и хорошей конкуренции нет.

Спрос не большой т.к. руководители еще не осознали всей значимости этого маркетинга для будущего предприятия. На предприятиях все чаще появляется в штанном расписании должность маркетолог. Но на каждом предприятии функции этот специалист выполняет разные, при чем ни как не связанные непосредственно с маркетингом.

Что касается конкуренции, то ее нет. На рынке много рекламных компаний предлагающих различные услуги: наружная реклама, проведение промо-акций, реклама на радио и т.д.

Но они предлагают не весь перечень услуг. Без анализа восприятия потенциальными потребителями, без анализа рынка рекламные агентства заключают договор с рекламодателями. По сути происходит просто «выкачка» денег из рекламодателей т.к. эффект от непродуманной рекламной компании минимален, и не всегда окупается.

Допусти, руководитель решает провести рекламную компанию и просит менеджера собрать коммерческие предложения от рекламных агентств. Для того чтоб запланировать рекламный бюджет. Руководитель хочет увидеть, различные предложения. Прежде всего он ждет ответы на вопросы:

Что можно сделать?

Почему это нужно сделать?

Сколько это стоит?

Какой эффект можно ждать?

Ни на один вопрос руководитель не получит ответ. Все что он увидит это прайс от каждой организации и высокую стоимость. Что в принципе делает проведение рекламной компании бессмысленным. Каждое агентство будет предлагать те услуги, которые оно продает, агентства не работают между собой. Разбег в цене так же большой, высокая цена не означает высокое качество. Разбег зависит от количества посредников. Большинство рекламных материалов печатают в типографии. Т.е. можно заказать напрямую и сэкономить около 20-30% рекламного бюджета. И даже агентства, позиционирующие себя как агентства полного цикла не предлагают весь комплекс услуг. И на предприятии нет квалифицированных специалистов, которые разбирались что в каком месте заказывать, и какой эффект ждать.

Так же на рынке есть агентства, оказывающие именно маркетинговые услуги. Во первых, так же нет специалистов в этой области, а во вторых стоимость.

Если попытаться найти в Интернете организацию, и заказать допусти анализ рынка, то цена будет начинаться от 50 тыс. руб. и до 500 тыс. руб. при чем за 50 тыс. руб. это услуги малоизвестных предприятий т.е. Вы заплатите и мы Вам отправим маркетинговое исследование рынка. Кто будет нести ответственность за некачественное исследование, если на его основании провести рекламную компанию или открыть новый бизнес. И кому вообще может это исследование принести пользу, на 100 листах, 50 графиков, за 50 тыс. руб.

И что такое нужно продать или произвести, по не высокой цене и сколько этого нужно продать, для того чтоб окупить эти затраты.

Поэтому руководители предприятий из центральной России так легко приходят в регионы. Потому что они уже давно провели исследования и нашли ответ на вопросы.

По какой цене продать?

Как продать?

И сколько продать?

Местные компании имея собственных постоянных клиентов, отлаженный бизнес не успевают вовремя отреагировать на изменения. Да и вообще местные компании не привыкли к насыщенному рынку и жесткой конкуренции. Местные компании сдаются практически без боя. Руководители теряют свой бизнес, несут убытки. В лучшем случае можно продать за бесценок, этим же региональным конкурентам. Сотрудники вынуждены устраиваться к конкурентам, и работать на менее выгодных условиях.

Всего этого можно было бы избежать с помощью грамотного маркетолога. Который во время бы отреагировал на происходящие изменения на рынке. Потому что это его прямая обязанность отслеживать ситуацию на рынке, а не искать сертификат для отдела продаж. Маркетолг разработал рекламную компанию подходящую организации. Увидел бы отток заказов, когда предприятие еще можно было спасти.

Для того чтоб обеспечить развитие своему предприятию каждый руководитель должен уделять должное внимание маркетингу.

- сбалансированность государственного бюджета. Данный критерий качества налоговой системы подразумевает, что проводимая государством налоговая политика должна обеспечивать формирование доходов бюджетной системы Российской Федерации, необходимых для финансирования расходов государства по осуществлению им своих функций;

- эффективность и рост производства. Проводимая налоговая политика должна содействовать устойчивому развитию экономики, приоритетных отраслей и видов деятельности, отдельных территорий;

- стабильность цен. Проводимая налоговая политика должна обеспечивать оптимальное соотношение прямых и косвенных налогов с целью достижения устойчивости цен и предотвращения эффекта инфляционного ожидания;

- эффективность социальной политики, обеспечиваемая при соблюдении принципа всеобщности и равномерности налогообложения граждан;

- полнота и своевременность уплаты налогов может быть обеспечена за счет улучшения информированности налогоплательщиков о подлежащих уплате налогах, правилах их исчисления и сроках уплаты.

ОЦЕНКА ЭКОНОМИЧЕСКОГО ЗНАЧЕНИЯ НАЛОГОВ, ВЗЫМАЕМЫХ С ФИЗИЧЕСКИХ ЛИЦ

Налоги, взымаемые с физических лиц

Как было указано выше, одной из классификаций налогов выделяются налоги, которые взымаются с физических лиц. К таким налогам относятся следующие:

- НДФЛ - налог на доходы физических лиц

- Налог на транспорт

- Имущественный налог

- Налог на землю

Далее охарактеризуем каждый из перечисленных налогов в отдельности.

Налог на доходы физических лиц установлен Главой 23 НК РФ.

Налогоплательщиками НДФЛ являются

1. Физические лица, являющиеся налоговыми резидентами РФ,

2. Физические лица, получающие доходы от источников в РФ и не являющиеся налоговыми резидентами РФ.

«Налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения в РФ не прерывается на периоды выезда за границу на срок менее 6 месяцев для лечения или обучения.

Независимо от фактического времени нахождения в РФ налоговыми резидентами признаются российские военнослужащие, сотрудники органов государственной власти и местного самоуправления, работающие за пределы РФ» (ст. 207 НК РФ).

Объектом налогообложения является доход, полученный налогоплательщиками:

1. от источников в РФ или за пределами РФ - для физических лиц, являющихся налоговыми резидентами РФ;

2. от источников в РФ - для физических лиц, не являющихся налоговыми резидентами РФ.

Ряд доходов не подлежит налогообложению НДФЛ. Основание – ст. 208, 209, 217 НК РФ.

«Налоговая база - все доходы налогоплательщика, полученные в денежной и в натуральной формах, и доходы в виде материальной выгоды».

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

- Для доходов, в отношении которых предусмотрена налоговая ставка 13%, налоговая база - денежное выражение доходов, уменьшенных на сумму налоговых вычетов.

- Для доходов, в отношении которых предусмотрены иные налоговые ставки, налоговая база - денежное выражение доходов, при этом налоговые вычеты не применяются:

- Налоговая база при получении доходов в натуральной форме

- Налоговая база при получении доходов в виде материальной выгоды

- Налоговая база по договорам страхования (в т.ч. по договорам обязательного пенсионного страхования)

- Налоговая база в отношении доходов от долевого участия в организации

- Налоговая база по операциям с ценными бумагами и финансовыми инструментами срочных сделок (ст. 210-214 НК РФ).

Согласно ст. 216 НК РФ, налоговым период уплаты НДФЛ является календарный год.

Обратимся к характеристике налоговых ставок, в соответствии со ст. 224 НК РФ.

- 13%, если иное не предусмотрено ниже

- 35% в отношении доходов:

- стоимости выигрышей и призов, в части превышающей 2000 рублей;

- страховых выплат по договорам добровольного страхования в части превышения установленных размеров

- процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования в течение периода, за который начислены проценты, по рублевым вкладам и 9% годовых по вкладам в иностранной валюте

- суммы экономии на процентах при получении заемных средств в части превышения установленных размеров

- 30% в отношении доходов, получаемых нерезидентами РФ.

- 9% в отношении доходов

- от долевого участия, полученных в виде дивидендов

- виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных до 1 января 2007 года.

Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, которые относится к соответствующему налоговому периоду.

Налоговые агенты перечисляют суммы налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода или дня перечисления дохода на счет налогоплательщика в банке.

«Налогоплательщики, получившие доходы, при выплате которых налоговыми агентами не была удержана сумма налога, уплачивают налог равными долями в два платежа: первый - не позднее 30 календарных дней с даты вручения налоговым органом налогового уведомления об уплате налога, второй - не позднее 30 календарных дней после первого срока уплаты» [21, c 77].

Транспортный налог установлен Главой 28 НК РФ. Этот налог является региональным.

Органы законодательной власти субъектов Российской Федерации устанавливают величину этого налога, порядок и сроки его уплаты, формы отчетности и налоговые льготы транспортного налога.

Федеральное законодательство также решает объект налогообложения, налоговый период, порядок налоговой базы, порядок исчисление налога и пределы налоговых ставок транспортного налога.

Объектами налогообложения считаются автомобили, автобусы, мотоциклы и мотороллеры.

Также все самоходные машины и средства передвижения на гусеничном ходу.

Самолеты, теплоходы, вертолеты, яхты, катера и другие водные и воздушные транспортные средства, которые зарегистрированы в установленном порядке также являются объектами налогообложения.

Законами субъектов Российской Федерации установлены налоговые ставки в зависимости от категории транспортного средства, от мощности самого двигателя этого транспорта, от тяги реактивного двигателя. Эти ставки могут быть уменьшены или увеличены, но не более чем в десять раз.

Также могут быть установлены дифференцированные налоговые ставки к каждой категории транспортного средства, с учетом срока полезного использования самого транспорта.

Налогоплательщиками являются лица, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения.

Этот налог уплачивают и физические, и юридические лица.

Согласно ст. 359 НК РФ, «налоговая база определяется:

- в отношении транспортных средств, имеющих двигатели - как мощность двигателя транспортного средства в лошадиных силах;

- в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, - как паспортная статическая тяга реактивного двигателя воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы;

- в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах;

- в отношении водных и воздушных транспортных средств, не указанных в пунктах 1-3 - как единица транспортного средства» [8, c. 97].

Налоговая база определяется отдельно по каждому транспортному средству, указанному в пунктах 1-3. В отношении транспортных средств, указанных в пункте 4 налоговая база определяется отдельно.

В соответствии со ст. 360 НК РФ, для физических лиц налоговый период составляет один календарный год.

Cтавки могут быть увеличены (уменьшены) законами субъектов не более чем в 10 раз.

Также допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, с учетом количества лет с года выпуска транспортных средств, и/или их экологического класса.

Согласно ст. 362 НК РФ, «сумма налога, подлежащая уплате в бюджет по итогам года, исчисляется в отношении каждого транспортного средства как произведение налоговой базы и налоговой ставки.

В случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа) производится с учетом коэффициента. Органы власти субъекта РФ вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу».

Сумма налога, подлежащая уплате физическими лицами, исчисляется налоговыми органами.

Уплата налога и авансовых платежей производится в бюджет по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов РФ.

Физические лица, уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

Срок уплаты налога не может быть установлен ранее 1 ноября года, следующего за истекшим налоговым периодом (ст. 363 НК РФ).

Налог на имущество физических лиц установлен Главой 32 НК РФ. Этот налог является местным.

Нормативными правовыми актами представительных органов муниципальных образований устанавливаются налоговые ставки и особенности определения налоговой базы. Также могут устанавливаться налоговые льготы, не предусмотренные НК РФ, что следует из ст. 399 НК РФ.

В соответствии со ст. 400 НК РФ, «Налогоплательщиками налога признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения».

К объектам налогообложения ст. 401 относит следующие виды имущества:

«1) жилой дом;

2) жилое помещение (квартира, комната);

4) единый недвижимый комплекс;

5) объект незавершенного строительства;

6) иные здание, строение, сооружение, помещение».

Как видно, объектом этого налога является недвижимое имущество, находящееся на территории муниципального образования. Кроме того, согласно ч. 2 указанной статьи, «дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам».

Имущество, входящее в состав общего имущества многоквартирного дома, объектом налогообложения не является, что следует из ч. 3 той же статьи.

В текущее время расчет налога возможен в 2 вариантах: беря кадастровую или инвентаризационную стоимость. С 2020 года второй вариант будет упразднен. В таблице 1 приведены размеры ставок налога в зависимости от объекта налогообложения при расчете от кадастровой стоимости.

Таблица 1 – Ставки налога на имущество физических лиц при расчете в зависимости от кадастровой стоимости[11, c. 78]

|

Размер ставок налога на имущество физических лиц в % от кадастровой стоимости объектов недвижимости |

Наименование объекта налогообложения |

|

До 0,1% |

Жилые дома и жилые помещения, недостроенные жилые помещения, гаражи, машино-места |

|

До 2% |

Административно-деловые и торговые центры, а также нежилые помещения, которые используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания, а также объектов, кадастровая стоимость которых превышает 300 млн. рублей |

|

До 0,5% |

Прочие объекты налогообложения |

Инвентаризационную стоимость следует уточнять в БТИ. Полученную цифру умножают на коэффициент-дефлятор, который в настоящее время составляет 1,329. Его значение раз в год устанавливается Правительством РФ.

Для определения размера налога на имущество базу умножают на ставку. Ставки налога определены НК РФ и составляют следующие показатели, исходя из выбранной стоимости – кадастровой или инвентаризационной:

В таблице 2 приведены налоговые ставки в зависимости от инвентаризационной стоимости имущества.

Таблица 2 – Налоговые ставки при расчете от инвентаризационной стоимости имущества [19, c. 86]

|

Суммарная инвентаризационная стоимость х коэффициент дефлятор |

Ставка налога |

|

До 300 тыс. руб. |

0,1% |

|

От 300 000, 01 руб. до 500 000 руб. |

От 0,1% до 0,3% |

|

От 500 000, 01 руб. |

От 0,3% до 2,0% |

При расчете, беря кадастровую (рыночную) стоимость: 0,1 % для жилых домов и помещений, в том числе недостроенных, гаражей и парковочных мест, а также ЕНК с хотя бы одним жилым помещением в своем составе; 2 % для торговых, деловых комплексов, офисных и торговых помещений, объектами бытового обслуживания и быстрого питания и тех, чья стоимость больше 300 млн.руб.; 0,5 % - для всех остальных объектов.

НК РФ устанавливает срок уплаты налога до 1 декабря года, который следует за налоговым периодом. Так, за 2016 г. налог на имущество физических лиц нужно уплатить до 1 декабря 2017 г.

Земельный налог установлен Главой 31 НК РФ и тоже относится к местным налогам.

Земельный налог уплачивают и физические лица, и организации.

В соответствии со ст. 387 НК РФ, «Земельный налог устанавливается НК РФ и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований».

Налогоплательщиками являются физические лица, обладающие земельными участками, признаваемые объектом налогообложения, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Не признаются налогоплательщиками: организации и физические лица в отношении земельных участков, находящихся у них на праве пользования, в том числе праве безвозмездного срочного пользования или переданных им по договору аренды [12, c. 57].

Объектом налогообложения являются «Земельные участки, расположенные в пределах муниципального образования».

Не признаются объектом налогообложения:

«земельные участки, изъятые из оборота;

земельные участки, ограниченные в обороте, которые заняты особо ценными объектами культурного наследия, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками;

земельные участки из состава земель лесного фонда;

земельные участки, ограниченные в обороте в соответствии с законодательством РФ, занятые находящимися в государственной собственности водными объектами в составе водного фонда.

земельные участки, входящие в состав общего имущества многоквартирного дома» [8, c. 109]

В соответствии со ст. 390, 391 НК РФ, «Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом. В отношении земельного участка, образованного в течение налогового периода, налоговая база определяется как кадастровая стоимость на дату его постановки на государственный кадастровый учет».

Налоговая база в отношении земельного участка, находящегося на территориях нескольких муниципальных образований определяется по каждому муниципальному образованию, при этом доля определяется согласно кадастровой стоимости всего земельного участка, пропорциональная указанной доле земельного участка.

Изменение кадастровой стоимости земельного участка в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах, кроме случаев изменение кадастровой стоимости:

«вследствие исправления технической ошибки, допущенной органом, осуществляющим государственный кадастровый учет, при ведении государственного кадастра недвижимости (изменение учитывается начиная с налогового периода, в котором была допущена техническая ошибка);

по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда».

Налоговая база определяется отдельно в отношении долей в праве общей собственности на земельный участок, в отношении которых налогоплательщиками признаются разные лица либо установлены различные налоговые ставки.

Налоговая база для налогоплательщика, являющегося физическим лицом, определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственный кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним.

Согласно ст. 393 НК РФ, налоговый период - календарный год.

Налоговая ставка устанавливается законами представительных органов муниципальных образований (законами городов федерального значения) и не может превышать:

0,3% в отношении земельных участков:

отнесенных к землям с/x назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для с/x производства;

занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (кроме доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или предоставленных для жилищного строительства;

для личного подсобного хозяйства, садоводства, огородничества или животноводства;

ограниченных в обороте в соответствии с законодательством РФ, предоставленных для обеспечения обороны, безопасности и таможенных нужд.

1,5% в отношении прочих земельных участков.

Сумма налога (авансовых платежей) налогоплательщиков – физических лиц исчисляется налоговыми органами. В отношении земельного участка (его доли), перешедшего по наследству к физическому лицу, налог исчисляется начиная с месяца открытия наследства.

Срок уплаты налога - не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Таким образом, в данном разделе нами были охарактеризованы налоги, установленные налоговым законодательством Российской Федерации и взымаемые с физических лиц.

2.2 Анализ налоговых поступлений в бюджет

В предыдущем разделе данной исследовательской работы нами были даны характеристики различных видов налогов, которых объединяет то, что их плательщиком может выступать физическое лицо либо выступает только физическое лицо.

В данном разделе работы нами предстоит оценить объем налоговых поступлений в бюджет благодаря уплате налогов именно физическими лицами.

В первую очередь необходимо рассмотреть, каким образом распределяются налоговые доходы между бюджетами – федеральным, региональным и местным.

Так, в отношении налога на доходы физических лиц Министерством финансов Российской Федерации было дано разъяснение в Письме от 30 декабря 2010 года № 02-04-09/5472 «О порядке установления нормативов распределения доходов в бюджеты бюджетной системы РФ в отношении налога на доходы физических лиц»[4].

В соответствии с положениями данного ненормативного акта, а также в соответствии с ч. 2 ст. 56 Бюджетного кодекса Российской Федерации[3] (далее – БК РФ), налоги на доходы физических лиц подлежат в качестве налоговых доходов в бюджет субъекта Российской Федерации по нормативу 85%.

В бюджет городского поселения, как следует из ч. 2 ст. 61 БК РФ, зачисляется налог на доходы физических лиц по нормативу 10%. А также:

«налога на доходы физических лиц, взимаемого на территориях городских поселений, - по нормативу 5 процентов;

налога на доходы физических лиц, взимаемого на территориях сельских поселений, - по нормативу 13 процентов;

налога на доходы физических лиц, взимаемого на межселенных территориях, - по нормативу 15 процентов» (ч. 2 ст. 62 БК РФ).

В соответствии со ст. 63 БК РФ, «В бюджеты городских округов зачисляются налоговые доходы от налога на доходы физических лиц - по нормативу 15 процентов».

Согласно ч. 2 ст. 61.5 БК РФ, «В бюджеты сельских поселений подлежат зачислению налоговые доходы от налога на доходы физических лиц - по нормативу 2 процента».

Таково распределение налоговых поступлений от налога на доходы физических лиц в ныне функционирующей бюджетной системе России.

Обратимся к количественным показателям налоговых поступлений от налога на доходы физических лиц. С этой целью проанализируем имеющиеся показатели по консолидированному бюджету Российской Федерации. Данные представлены в таблице 3 ниже.

Таблица 3 – Поступление налогов, сборов и иных обязательных платежей, администрируемых Федеральной налоговой службой в консолидированный бюджет РФ, млрд. рублей[28]

|

2016 г. |

В % к 2015 г. |

|||||

|

Консолидированный бюджет |

В том числе |

Консолидированный бюджет |

В том числе |

|||

|

Федеральный бюджет |

Консолидированные бюджеты субъектов |

Федеральный бюджет |

Консолидированные бюджеты субъектов |

|||

|

Всего |

14482,4 |

6928,7 |

7553,7 |

105,0 |

100,7 |

109,4 |

|

Из них: Налог на прибыль организаций |

2770,2 |

491,0 |

227,1 |

106,6 |

99,9 |

108,1 |

|

Налог на доходы физических лиц |

3017,3 |

- |

3017,3 |

107,5 |

- |

107,5 |

|

НДС на товары (работы, услуги) |

2808,2 |

2808,2 |

- |

108,4 |

108,4 |

- |

|

Акцизы |

1293,9 |

632,2 |

661,7 |

127,6 |

119,8 |

136,0 |

|

Налоги на имущество |

1116,9 |

- |

1116,9 |

104,5 |

- |

104,5 |

|

За пользование природными ресурсами |

2951,8 |

2883,0 |

68,9 |

90,8 |

90,6 |

99,0 |

Как видно из представленных данных, налог на доходы физических лиц принес в 2016 году в консолидированный бюджет 3017,3 млрд. рублей, что превышает показатели предыдущего года на 7,5%. Кроме того, среди всех налоговых поступлений с налога на доходы физических лиц больше всех, и они составили почти 21%, то есть более четверти всех налогов и сборов. Также весомую долю в бюджет вносят поступления от налога на добавленную стоимость (19,4%) и сборы за пользование природными ресурсами (20,3%).

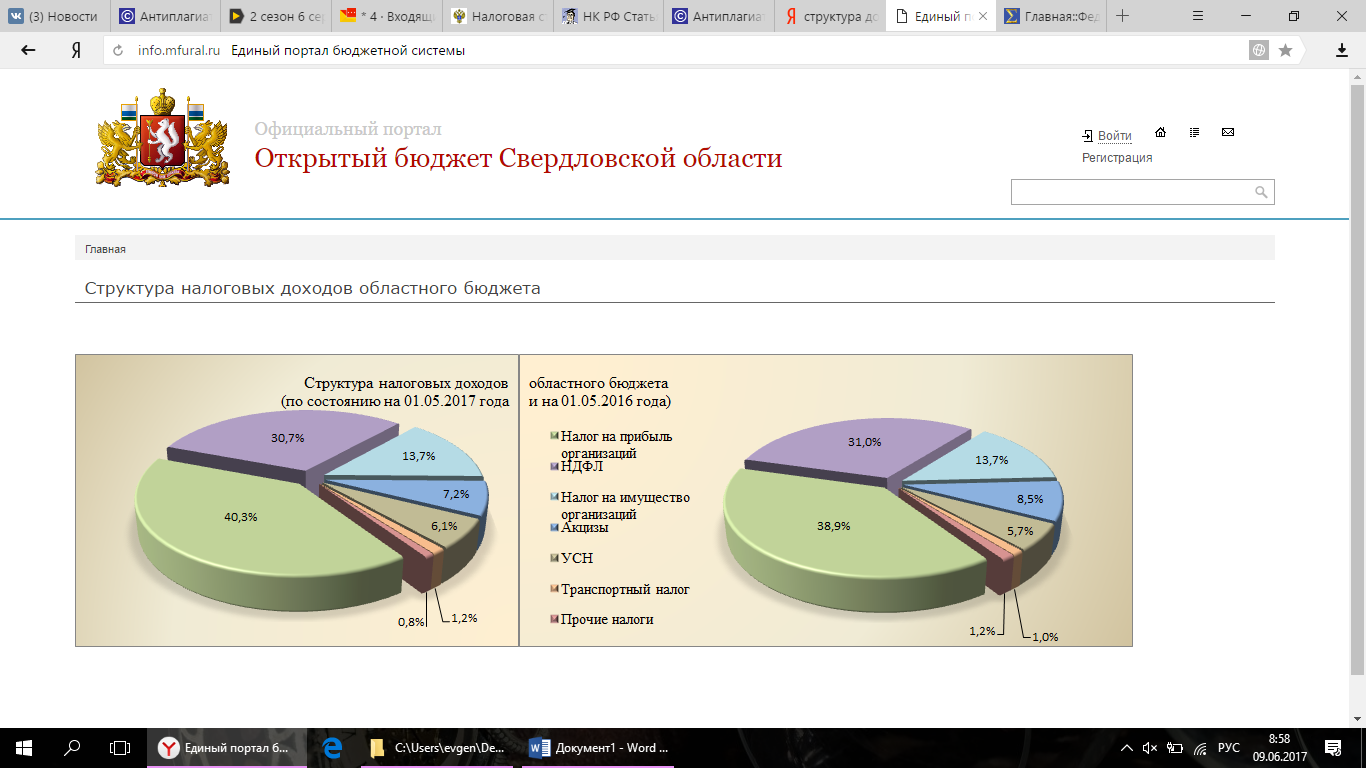

Для наиболее полного анализа экономического значения налога на доходы физических лиц обратимся к данным регионального бюджета на примере Свердловской области. Данные представлены на рис. 1 ниже.

Рисунок 1 – Налоговые доходы областного бюджета (Свердловская область) по состоянию на 01.05.2017 (диаграмма слева) и на 01.05.2016 (диаграмма справа) [29]

Итак, как следует из представленных данных, НДФЛ приносит в региональный бюджет более трети всех налоговых доходов, то свидетельствует о его высоком экономическом значении для бюджета субъектов Российской Федерации.

На данном рисунке также имеются данные по транспортному налогу, который, как упоминалось ранее, тоже подлежит взысканию с физических лиц.

Согласно представленным данным взимание транспортного налога приносит в региональный бюджет лишь около 1% от всех налоговых доходов. Это показатель приведен общий и для налогов с физлиц, и для налогов с юрлиц.

Согласно ч. 1 ст. 56 БК РФ, транспортный налог подлежит зачислению в бюджет субъекта РФ по нормативу 100%.

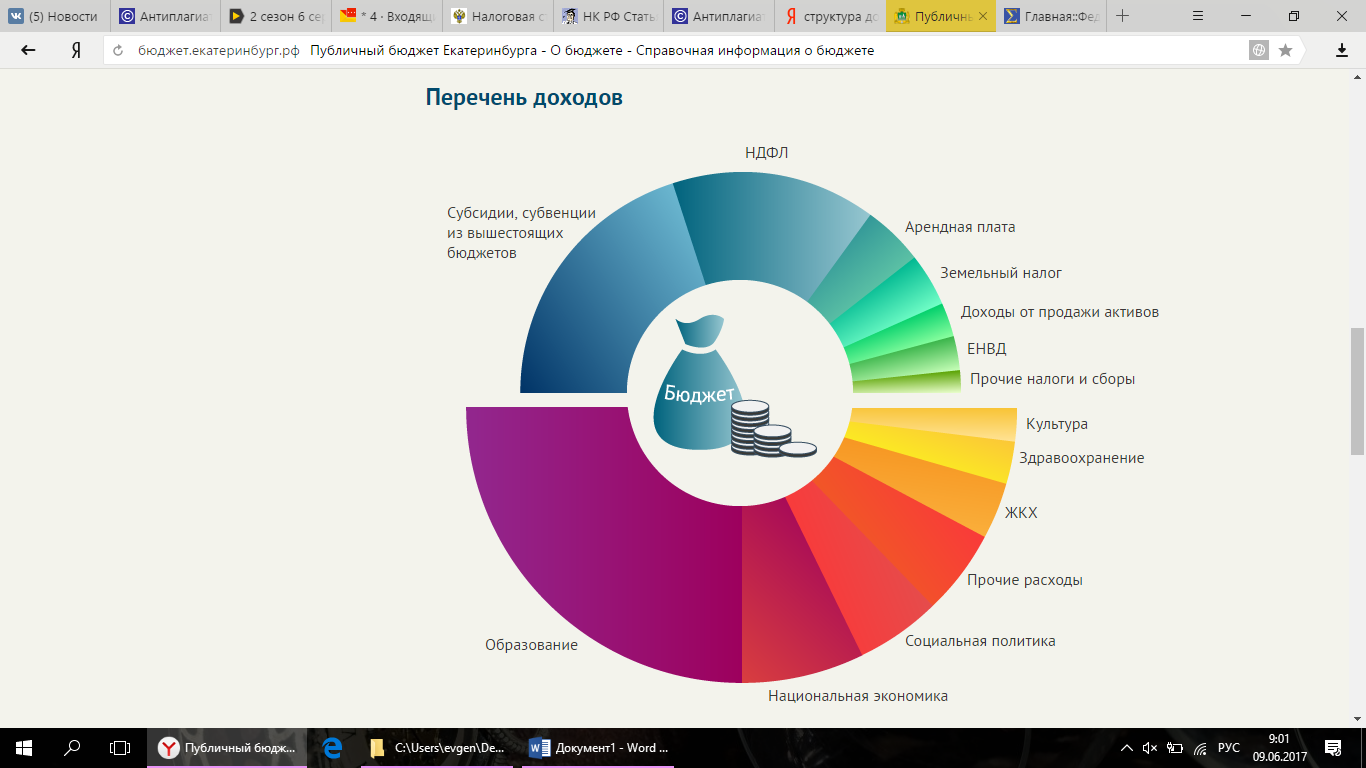

Возвращаясь к налогу на доходы физических лиц, необходимо обратиться к тому, какое экономическое значение ему придает то, что частично он зачисляется и в местный бюджет. На примере муниципального образования «город Екатеринбург» проведем анализ. На рис. 2 представлены данные о доли налога на доходы физических лиц в доходной части бюджета муниципалитета.

Рисунок 2 – Структура доходной и расходной части местного бюджета муниципального образования «город Екатеринбург» (верхний полукруг представляет собой структуру доходов бюджета, нижний полукруг – структуру расходов) [30]

Итак, как видно из представленных данных, наиболее значительную доходную часть бюджета составляют безвозмездные поступления. На втором месте по величине доли находился налог на доходы физических лиц. Таким образом, экономически значимым налог на доходы физлиц является и для местных бюджетов.

На данном рисунке также имеются данные о земельном налоге, который взимается с физических лиц.

Согласно ч. 1 ст. 61 БК РФ, земельный налог по нормативу 100% подлежит зачислению в местный бюджет – бюджет городского поселения. Аналогичная ситуация с бюджетами муниципальных районов (ч. 1 ст. 61.1 БК РФ), городских округов (ч. 1 ст. 61.2 БК РФ), городских округов с внутригородским делением (ч. 1 ст. 61.3 БК РФ), внутригородских районов (ч. 1 ст. 61.4 БК РФ) и сельских поселений (ч. 1 ст. 61.5 БК РФ).

Как видно из рис. 2, представленного выше, земельный налог также составляет значительную долю доходной части бюджета муниципального образования «город Екатеринбург».

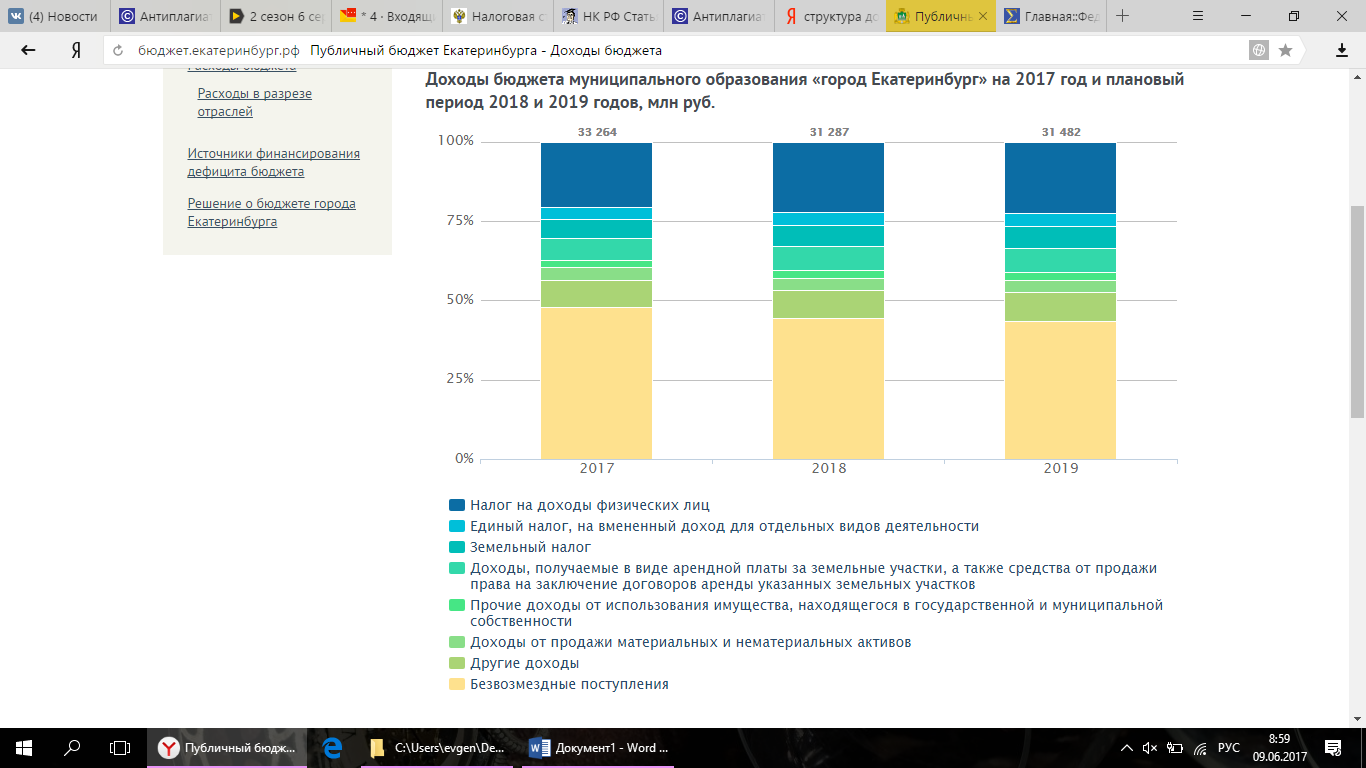

На рис. 3 представлены доходы бюджета муниципального образования «город Екатеринбург» на 2017 год и плановый период 2018 и 2019 годов, млн. руб.

Рисунок 3 -Доходы бюджета муниципального образования «город Екатеринбург» на 2017 год и плановый период 2018 и 2019 годов, млн. руб. [30]

Как следует из представленных данных, в прогнозе поступлений заложена увеличение доли налога на доходы физических лиц в разрезе всей доходной части местного бюджета. Если сейчас НДФЛ составляет около 20% всех доходов, то к 2019 году этот показатель будет увеличен на 2-3%. Примерно на 1% к 2019 году увеличится доля земельного налога в доходной части местного бюджета.

Обратимся к анализу налога на имущество. Налог на имущество физлиц подобно земельному налогу подлежит зачислению в местный бюджет по нормативу 100% (ч. 1 ст. 61 БК РФ и др.).

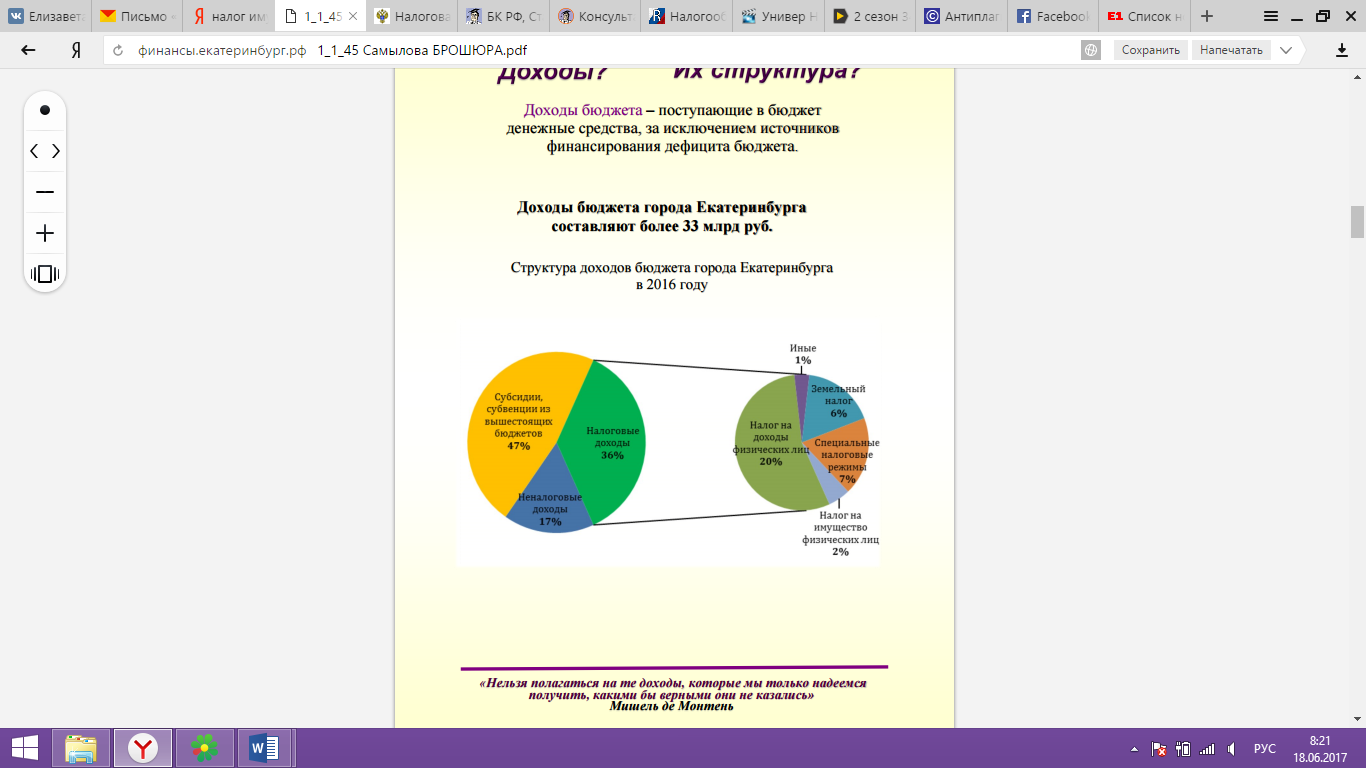

Как следует из представленных ранее диаграмм, доля налога на имущество физических лиц в доходной части местного бюджета является маленькой, поэтому отдельно не выделяется и учитывается в разделе «прочие». На рис. 4 представлены данные относительно доля налога на имущество физлиц в бюджете Екатеринбурга.

Рисунок 4 – Доходы местного бюджета, город Екатеринбург, 2016 год [30]

Таким образом, налог на имущество физических лиц вносит в доходную часть бюджета 2%.

Подводя итоги проведенного анализа, следует сделать вывод, что на сегодняшний день бюджетная система Российской Федерации устроена таким образом, что налоговые поступления зачисляются во все три уровня бюджетной системы – федеральный бюджет, региональный и местный. В связи с этим налоги на доходы физических лиц участвуют в формировании доходной части всех бюджетов.

ЗАКЛЮЧЕНИЕ

«Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований» - такое определение дает законодатель в НК РФ.

По субъекту уплаты выделяют: налоги, взимаемые с физических лиц; налоги, взимаемые с юридических лиц; смешанные налоги.

В современных условиях налоги выполняют две основные функции:

- фискальная функция, которая заключается в обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности (источник доходов государства);

- регулирующая функция, благодаря которой налоги либо стимулируют, либо сдерживают ту или иную хозяйственную деятельность (регулятор экономической системы).

Первые курсы маркетинга были прочитаны в 1902 году в университете США. В нашей стране понятие маркетинг появилось лишь в 1970 году.

С увеличением конкуренции значение маркетинга для предприятий увеличивается. Об этом свидетельствует опыт более развитых стран.

На сегодняшний день в нашей стране, особенно это заметно в регионах руководители не уделяют должного значения вопросу маркетинга.

Таким образом, в регионах сложилась следующая ситуация:

С переходом России к рыночной экономике, начали предприятия различных форм собственности.

Данные предприятия работали, развивались на протяжении 10 – 15 лет. Данное развитие прежде всего было связано с низкой конкуренцией, темы роста большинства отраслей составляли около 20 % в год. Отрасль считается быстрорастущей, если темпы роста составляют 15% и больше. Т.е. в данные предприятия стоит инвестировать.

Каждая организация постепенно проходит несколько стадий жизненного цикла. Выделяют четыре типа: становление, рост, зрелость, упадок.

Пока в регионах предприятия находились на стадии роста, в центральной части России предприятия уже находились на стадии зрелости.

Считается, что предприятие работает эффективно, если ежегодно увеличиваются такие показатели как: прибыль, объем рынка, товарооборот. Увеличивать объем рынка можно двумя способами: либо конкурировать и отвоевывать долю рынка у сильных конкурентов либо расширяться в регионы. Поэтому имея отлаженную технологию ведения бизнеса, денежные и кадровые ресурсы руководители предприятий идут по пути наименьшего сопротивления – развитие в регионы.

Предприятия, работающие в регионах не уделяют должного внимания маркетингу. Учебные заведения по специальности маркетинг набрали первых студентов лишь в 2004 – 2005 году.

Если провести анализ рынка маркетинговых услуг то можно сделать вывод, что спрос на данном рынке не большой, да и хорошей конкуренции нет.

Спрос не большой т.к. руководители еще не осознали всей значимости этого маркетинга для будущего предприятия. На предприятиях все чаще появляется в штанном расписании должность маркетолог. Но на каждом предприятии функции этот специалист выполняет разные, при чем ни как не связанные непосредственно с маркетингом.

Что касается конкуренции, то ее нет. На рынке много рекламных компаний предлагающих различные услуги: наружная реклама, проведение промо-акций, реклама на радио и т.д.

Но они предлагают не весь перечень услуг. Без анализа восприятия потенциальными потребителями, без анализа рынка рекламные агентства заключают договор с рекламодателями. По сути происходит просто «выкачка» денег из рекламодателей т.к. эффект от непродуманной рекламной компании минимален, и не всегда окупается.

Допусти, руководитель решает провести рекламную компанию и просит менеджера собрать коммерческие предложения от рекламных агентств. Для того чтоб запланировать рекламный бюджет. Руководитель хочет увидеть, различные предложения. Прежде всего он ждет ответы на вопросы:

Что можно сделать?

Почему это нужно сделать?

Сколько это стоит?

Какой эффект можно ждать?

Ни на один вопрос руководитель не получит ответ. Все что он увидит это прайс от каждой организации и высокую стоимость. Что в принципе делает проведение рекламной компании бессмысленным. Каждое агентство будет предлагать те услуги, которые оно продает, агентства не работают между собой. Разбег в цене так же большой, высокая цена не означает высокое качество. Разбег зависит от количества посредников. Большинство рекламных материалов печатают в типографии. Т.е. можно заказать напрямую и сэкономить около 20-30% рекламного бюджета. И даже агентства, позиционирующие себя как агентства полного цикла не предлагают весь комплекс услуг. И на предприятии нет квалифицированных специалистов, которые разбирались что в каком месте заказывать, и какой эффект ждать.

Так же на рынке есть агентства, оказывающие именно маркетинговые услуги. Во первых, так же нет специалистов в этой области, а во вторых стоимость.

Если попытаться найти в Интернете организацию, и заказать допусти анализ рынка, то цена будет начинаться от 50 тыс. руб. и до 500 тыс. руб. при чем за 50 тыс. руб. это услуги малоизвестных предприятий т.е. Вы заплатите и мы Вам отправим маркетинговое исследование рынка. Кто будет нести ответственность за некачественное исследование, если на его основании провести рекламную компанию или открыть новый бизнес. И кому вообще может это исследование принести пользу, на 100 листах, 50 графиков, за 50 тыс. руб.

И что такое нужно продать или произвести, по не высокой цене и сколько этого нужно продать, для того чтоб окупить эти затраты.

Поэтому руководители предприятий из центральной России так легко приходят в регионы. Потому что они уже давно провели исследования и нашли ответ на вопросы.

По какой цене продать?

Как продать?

И сколько продать?

Местные компании имея собственных постоянных клиентов, отлаженный бизнес не успевают вовремя отреагировать на изменения. Да и вообще местные компании не привыкли к насыщенному рынку и жесткой конкуренции. Местные компании сдаются практически без боя. Руководители теряют свой бизнес, несут убытки. В лучшем случае можно продать за бесценок, этим же региональным конкурентам. Сотрудники вынуждены устраиваться к конкурентам, и работать на менее выгодных условиях.

Всего этого можно было бы избежать с помощью грамотного маркетолога. Который во время бы отреагировал на происходящие изменения на рынке. Потому что это его прямая обязанность отслеживать ситуацию на рынке, а не искать сертификат для отдела продаж. Маркетолг разработал рекламную компанию подходящую организации. Увидел бы отток заказов, когда предприятие еще можно было спасти.

Для того чтоб обеспечить развитие своему предприятию каждый руководитель должен уделять должное внимание маркетингу.

К налогам с физических лиц относятся следующие:

- НДФЛ - налог на доходы физических лиц

- Налог на транспорт

- Имущественный налог

- Налог на землю

Налогоплательщиками НДФЛ являются

1. Физические лица, являющиеся налоговыми резидентами РФ,

2. Физические лица, получающие доходы от источников в РФ и не являющиеся налоговыми резидентами РФ.

НДФЛ является федеральным налогом.

Транспортный налог установлен Главой 28 НК РФ. Этот налог является региональным.

Органы законодательной власти субъектов Российской Федерации устанавливают величину этого налога, порядок и сроки его уплаты, формы отчетности и налоговые льготы транспортного налога.

Федеральное законодательство также решает объект налогообложения, налоговый период, порядок налоговой базы, порядок исчисление налога и пределы налоговых ставок транспортного налога.

Налогоплательщиками являются лица, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения.

Этот налог уплачивают и физические, и юридические лица.

Налог на имущество физических лиц установлен Главой 32 НК РФ. Этот налог является местным.

Нормативными правовыми актами представительных органов муниципальных образований устанавливаются налоговые ставки и особенности определения налоговой базы. Также могут устанавливаться налоговые льготы, не предусмотренные НК РФ.

Объектом этого налога является недвижимое имущество, находящееся на территории муниципального образования.

Земельный налог установлен Главой 31 НК РФ и тоже относится к местным налогам.

Земельный налог уплачивают и физические лица, и организации.

Налогоплательщиками являются физические лица, обладающие земельными участками, признаваемые объектом налогообложения, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Объектом налогообложения являются «Земельные участки, расположенные в пределах муниципального образования».

Налог на доходы физических лиц принес в 2016 году в консолидированный бюджет 3017,3 млрд. рублей, что превышает показатели предыдущего года на 7,5%. Кроме того, среди всех налоговых поступлений с налога на доходы физических лиц больше всех, и они составили почти 21%, то есть более четверти всех налогов и сборов. Также весомую долю в бюджет вносят поступления от налога на добавленную стоимость (19,4%) и сборы за пользование природными ресурсами (20,3%).

НДФЛ приносит в региональный бюджет более трети всех налоговых доходов, что свидетельствует о его высоком экономическом значении для бюджета субъектов Российской Федерации.

Взимание транспортного налога приносит в региональный бюджет лишь около 1% от всех налоговых доходов. Это показатель общий и для налогов с физлиц, и для налогов с юрлиц.

Наиболее значительную доходную часть бюджета составляют безвозмездные поступления. На втором месте по величине доли находился налог на доходы физических лиц. Таким образом, экономически значимым налог на доходы физлиц является и для местных бюджетов.

Земельный налог также составляет значительную долю доходной части бюджета муниципального образования.

Доля налога на имущество физических лиц в доходной части местного бюджета является маленькой. Налог на имущество физических лиц вносит в доходную часть бюджета 2%.

На сегодняшний день бюджетная система Российской Федерации устроена таким образом, что налоговые поступления зачисляются во все три уровня бюджетной системы – федеральный бюджет, региональный и местный. В связи с этим налоги на доходы физических лиц участвуют в формировании доходной части всех бюджетов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 № 146-ФЗ (ред. от 28.12.2016) // Рос. Газ. № 148-149. 1998.

- «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 № 117-ФЗ (ред. от 03.04.2017) // СЗ РФ. № 32. 2000. Ст. 3340.

- «Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ // Рос. Газ. № 153-154. 1998.

- <Письмо> Минфина РФ от 30.12.2010 № 02-04-09/5472 <О порядке установления нормативов распределения доходов в бюджеты бюджетной системы РФ в отношении налога на доходы физических лиц> // опубликован не был.

- Александров И.М. Налоги и налогообложение: учебник/ И.М. Александров. - М.: "Дашков и Ко", 2014.

- Брызгалин, А.В. Налог на доходы физических лиц; Единый социальный налог: Сложные вопросы из практики налогового консультирования. Под ред. А.В. Брызгалина, А.Н. Головкина. М., 2015.

- Брыгалин А.В. Новое в налогообложении в 2016 году: изменения во второй главе НК РФ/А.В. Брылагин// Налоги и финансовое право.- 2016.-№ 2.

- Высшее образование Налоги и налогообложение в Российской Федерации, под ред. Дмитриевой Н.Г., Дмитриева Д.Б. Феникс 2015.

- Гейц, И.В. Налоги и сборы, уплачиваемые физическими лицами: практ. пос. Е.А. Глазунова, Налоговый вестник, - 2015, - №10. - С.43-53.

- Дмитриева Н.Г. Налоги и налогообложение: учебное пособие/ Н.Г. Дмитриева, Д.Б. Дмитриев. - Ростов-на-Дону: Феникс, 2014.

- Евстигнеев, Е.Н. Налоги и налогообложение.4-е изд. - СПб.: Питер, 2015. - 288 с.

- Качур О. В. Налоги и налогообложение. М.: Изд-во «КноРус», 2014. – 320 с.

- Косолапов, А.И. Налоги и налогообложение: учеб. пособие. - М.: Дашков и К, 2014. - 872 с.

- Налоги и налогообложение: Учеб. Пособие для вузов / под ред. И.Г. Русаковой, В.А. Кашина. – М.: Юнити, 2013.

- Налоги и налогообложение, Под ред. Перова А.В., Толкушкина А.В. М:. 2014.

- Незамайкин В.Н., Юрзинова И.Л. Налогообложение юридических и физических лиц. М.: Изд-во «ЭКЗАМЕН», 2014. – 446 с.

- Основы налогообложения и налогового законодательства. Под ред. Евстигнеева Е.Н., Викторовой Н.Г. – СПб.: Питер, 2013.

- Панков А.И. Налоги и налоговая система РФ: учебник В.Г. Панков, В.Г. Князев. - М.: МЦФЭР, 2015. - 336 с.

- Пансков В.Г. Налоги и налогообложение в РФ: Учебник для вузов. – 6-е изд., доп. и перераб. – М.: Международный центр финансово-экономического развития, 2013.

- Пархачева М.А. Транспортный налог. Особенности уплаты юридическими физическими лицами, М.: Норма-М, 2016. – 146 с.

- Ручкин О.Ю. Реализация конституционной обязанности по уплате налогов при налогообложении доходов физических лиц, СПб: Просвещение, 2013. – 215 с.

- Сердюков А.Э. Налоги и налогообложение: учеб. для вузов. М.П. Сокол Налоговый вестник, - 2016, - №7. - С.72-82.

- Филина Ф.Н. Налоги и налогообложение в Российской Федерации: Учеб. пособ. - М.: ГроссМедиа, 2014.

- Черник Д.Г. Налоги: Учебник для вузов. - 2-е изд., перераб. и доп. - М.: Юнити-Дана, 2013.

- Черник, Д.Г. Применение налоговых льгот по налогу на доходы физических лиц, М.: Дашков и К, 2015. – 261 с.

- Чибисова А.В. О налоге на доходы физических лиц // Налоговый вестник. – 2016. - № 6.

- Юткина Т.Ф. Налоги и налогообложение. – М.: ИНФРА-М, 2012.

- Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]: URL: http://www.gks.ru

- Официальный портал «Открытый бюджет Свердловской области» [Электронный ресурс]: URL: http://info.mfural.ru/ebudget/Menu/Page/1

- Официальный сайт Департамента финансов Администрации Екатеринбурга: публичный бюджет Екатеринбурга [Электронный ресурс]: URL: http://бюджет.екатеринбург.рф

- Налоговый учет по налогу на имущество организаций, МАУ «Дворец спорта»

- Цель и задачи налогового учета»

- Финансы акционерных обществ

- Кадровая стратегия в системе стратегического управления организации, анализ среды

- ОСОБЕННОСТИ КАДРОВОЙ СТРАТЕГИИ ОРГАНИЗАЦИЙ РЕАЛЬНОГО СЕКТОРА ЭКОНОМИКИ, ООО «СГК-Бурение»

- Процедуры банкротства.

- СУЩНОСТЬ ГРАЖДАНСКИХ ПРАВООТНОШЕНИЙ

- Основные виды предпринимательских договоров и их характеристики (Классификация договоров)

- Процессы принятия решений в организации, ООО «ИНТУР»

- Понятие и структура финансовой системы

- Финансовое оздоровление (Мировое соглашение)

- Учетная политика для целей налогообложения.