Налог на доходы физических лиц (современные изменения в НДФЛ)

Содержание:

Введение

Налог на доходы физических лиц раньше назывался подоходным налогом. Он имеет давнюю историю. Это один из первых налогов. В России этот налог появился позже западных государств. Но в России он имеет большое значение. В современном мире НДФЛ один из основных налогов.

Данный налог касается всех граждан, проживающих в России. Этим и объясняется актуальность выбранной темы.

Цель данной курсовой работы: рассмотреть налог на доходы физических лиц с точки зрения истории его развития.

Задачи:

- Изучить историю становления налога на доходы физических лиц

- Раскрыть основные положения налога на доходы физических лиц

- Показать новое в налоге на доходы физических лиц

Первую задачу предстоит раскрыть в первой главе. Вторую и третью задачи раскроем во второй главе.

Предмет изучения: налог на доходы физических лиц

В работе были использованы различные источники. Это и научная литература, Налоговый кодекс РФ, а так же интернет-источники.

Глава 1. История НДФЛ в России

Один из основных налогов современной налоговой системы России - налог на доходы физических лиц. Это один из немногих налогов, имеющий богатую историю. За свою историю налог на доходы граждан пережил множество изменений, но практически всегда высокие доходы облагались повышенным налогом, а минимально необходимые для жизни заработки налогом не облагались вообще. Начиная с 2001 года, в России действует фиксированная ставка налога в размере 13% и отсутствует минимальный не облагаемый налогами размер доходов. Это произошло с принятием второй части Налогового Кодекса РФ.

Древним предком подоходного налога можно считать дань. Она представляла собой платеж, взимаемый князем, военачальниками или победителями с побежденного племени. Дань собиралась весной и зимой двумя способами: «повозом» - когда ее привозили к князю, и «полюдьем» - когда князь или его дружина сами ездили за ней.[1]

По сути, дань была предналогом, плательщики которого были абсолютно бесправны. Так, Н.М. Карамзин писал, что однажды великий князь Игорь, недовольный размером только что собранной с древлян дани, вернулся и начал собирать ее по второму кругу. [2]

Помимо дани можно вспомнить взимаемое с семейного хозяйства подворное обложение, а также подушную подать, которой облагались мужчины из числа крестьян и посадских людей независимо от возраста.

История становления самого налога в России начинает свой отсчет с 11 февраля 1812 года. Именно тогда был принят Манифест «О преобразовании комиссий по погашению долгов», вводивший временный сбор с помещичьих доходов с принадлежавшего им имущества.[3] Ставки этого сбора имели прогрессивный характер. Его ставка варьировалась от 1% до 10%, а не облагаемый налогом минимум дохода составлял 500 руб. в год. Для сравнения, на тот момент стоимость двухкомнатного дома в Петербурге оценивалась для целей налогообложения недвижимости в 250 руб.[4]

При этом каждый сам определял уровень своего дохода, а со стороны государственных органов не было никакого контроля за правильностью исчисления дохода плательщиком.

6 апреля 1916 года Николай II издал Закон «О государственном подоходном налоге», которым было утверждено Положение о государственном подоходном налоге.[5]

Следует отметить, что подобные налоги во многих европейских странах появились гораздо раньше: в Англии – в 1842 году, в Пруссии в 1891 году, во Франции в 1914 году.

В соответствии с данным Положением субъектами обложения являлись как физические, так и юридические лица. Причем в числе первых были как российские, так и иностранные подданные, проживающие в Российском государстве свыше одного года.

Интересный факт: по общему правилу члены семьи, имеющие самостоятельные источники дохода, облагались отдельно от главы семьи.[6] Однако если доходы от таких источников поступали в распоряжение или пользование главы семьи, или если в законе была установлена общность имущества супругов, то они причислялись к доходу главы семьи.

Положение закрепляло широкий круг объектов государственного подоходного налога и предусматривало, что он взимается с полученного дохода независимо от его формы и источника.

Не облагались налогом наследственные и дарственные получения; страховые вознаграждения; доходы, получаемые от приобретения и отчуждения всякого рода имуществ, если они осуществляются не в целях спекуляции; неустойки по договорам; выигрыши по процентным бумагам и т.д.[7]

Государственный подоходный налог имел прогрессивную шкалу, состоящую из нескольких десятков разрядов, для каждого из которых устанавливался свой размер дохода и размер платежа. В пересчете на проценты ставки составляли от 7% до 12%.[8] Для плательщиков с невысоким уровнем доходов были предусмотрены льготы при наличии иждивенцев свыше двух или по болезни.

Стоит упомянуть, что в тот период был установлен необлагаемый прожиточный минимум, согласно которому от подоходного налога освобождались лица, имеющие годовой облагаемый доход ниже 850 рублей[9]. Это автоматически вывело из-под его действия все крестьянство, и налог касался в основном лишь наиболее зажиточных слоев населения.

В Положении о государственном подоходном налоге также предусматривались подробные правила составления и представления налогоплательщиками заявления о доходах налогоплательщика, их проверки участковыми присутствиями, ответственность налогоплательщика. Был детально урегулирован порядок обжалования налогоплательщиком постановлений финансового органа, установлены подведомственность, сроки и процедура рассмотрения таких жалоб.

Одной из особенностей того периода было то, что декларации, в основном, отправлялись в запечатанных конвертах по почте. Однако сведения о доходах можно было сообщить и устно соответствующим должностным лицам, которые заверялись письменно налогоплательщиком, а в случае его безграмотности подписями доверенных лиц и чиновников.[10]

Начало введения государственного подоходного налога было намечено на 1917 год, но из-за Февральской революции он стартовал годом позже.

После Февральской революции пришедшее к власти Временное правительство 12 июня 1917 года приняло Постановление «О повышении окладов государственного подоходного налога», которым были изменены основания для взимания налога, и увеличен до 1000 рублей необлагаемый минимум.[11] Была разработана очень подробная ведомость доходов и окладов налога из 89 разрядов, включавшая в себя доходы от 1 тысячи до 400 тысяч рублей. Низшая ставка налога составляла 1%, а высшая – 33%. А доход, превышавший 400 тысяч рублей, облагался в размере 120 тысяч рублей с прибавлением к этой сумме по 3050 рублей на каждые полные 10 тысяч рублей сверх 400 тысяч рублей.[12]

12 июня 1917 года было принято Постановление «Об установлении единовременного налога».[13] В сущности это был тот же самый подоходный налог, отличавшийся только характером, назначением и особенностями взимания. Единовременным налогом должны были облагаться плательщики, имевшие годовой доход свыше 10 000 рублей, предельная же ставка такого подоходного налога была поднята до 30,5%.

Следующие 20 лет запомнились ростом ставок налога и изменением порядка его исчисления, а также увеличением нагрузки на лиц, получающих нетрудовые доходы.

Одним из ключевых моментов в «карьерном росте» налога на доходы физических лиц было издание Указа Верховного Совета СССР от 30.04.1943 «О подоходном налоге с населения», действовавшего затем в течение многих лет.[14] В соответствии со ст. 1 Указа подоходным налогом облагались рабочие и служащие, литераторы, работники искусства, владельцы строений, граждане, имевшие сельскохозяйственные участки в городских поселениях, кустари, ремесленники и другие граждане, имевшие самостоятельные источники дохода на территории СССР.

Указ существенно расширил круг лиц, чей доход не подпадал под обложение данным налогом. Ставки налога были прогрессивными и различались в зависимости от уровня дохода, профессии и рода занятий налогоплательщиков. Они состояли из твердой суммы и процента от превышения установленного размера. Налог уплачивался четыре раза в год: 15 марта, 15 мая, 15 августа, 15 ноября.[15]

В Указе были установлены порядок обложения заработка, права и обязанности налогоплательщиков и налоговых органов, порядок учета налогоплательщиков и их доходов, ответственность за нарушения его положений. Был введен срок давности, согласно которому плательщики, своевременно не обложенные налогом, привлекаются к налогу не более чем за два предшествующих года.

С 1960 года постепенно повышался необлагаемый минимум заработной платы рабочих и служащих, и уменьшались ставки налога по этим доходам. Однако, опомнившись, Президиум Верховного Совета СССР своим Указом от 22 сентября 1962 года перенес сроки дальнейшего освобождения рабочих и служащих от налогов с заработной платы до лучших времен.[16]

И, наконец, очередной виток в истории НДФЛ связан с изданием Закона РСФСР от 07.12.1991 N 1998-1 «О подоходном налоге» (далее - Закон N 1998-1).[17] Основная отличительная черта этого Закона – это переход к исчислению подоходного налога со всех категорий плательщиков, исходя из совокупного годового дохода. В отношении всех видов доходов были установлены единая система льгот и единая прогрессивная шкала ставок, которая практически ежегодно корректировалась.

Плательщиками подоходного налога признавались граждане РФ, иностранные граждане и лица без гражданства как имеющие, так и не имеющие постоянного места жительства в РСФСР.[18]

Налогом облагался весь совокупный доход физического лица, полученный им в календарном году как в денежной (национальной или иностранной валюте), так и в натуральной форме.[19] Доходы, полученные в натуральной форме, учитывались по государственным регулируемым ценам, а при их отсутствии - по свободным рыночным ценам на дату получения дохода.

Кроме того, был особо урегулирован порядок представления деклараций о доходах: был значительно расширен круг лиц, которым надлежало представлять декларацию налоговым органам.

Принятие главы 23 «Налог на доходы физических лиц» Налогового кодекса РФ (далее – НК РФ) и введение ее в действие с 1 января 2001 года ознаменовало новый, современный этап в развитии налогообложения в России.[20] Изменилось название налога – теперь он стал называться налогом на доходы физических лиц, вместо подоходного. Важным моментом стал переход на «единую» ставку, не зависящую от уровня дохода, а также введение института «резидентства»[21]. Под налоговыми резидентами РФ понимаются физические лица (в том числе и иностранцы), которые находились на территории страны не менее (строго) 183 дней за 12 предшествующих месяцев.

В годы существования СССР ставки подоходного налога многократно менялись, предпринимались даже попытки его полной отмены. Последнее изменение произошло в 1984 году, когда необлагаемый минимум был установлен в размере 70 руб., а сумма налога стала фиксированной – она варьировалась от 25 коп. с доходов в размере 71 руб. до 8,2 руб. при уровне заработной платы в 101 руб. и выше.[22] А сумма дохода, превышающая 100 руб., дополнительно облагалась по ставке 13%.[23]

Этот уровень налога продержался до 1992 года, когда в России было принято новое налоговое законодательство, которым также была установлена прогрессивная шкала подоходного налога. Она менялась от 12% при доходе до 200 тыс. руб. (при этом минимальный размер оплаты труда налогом не облагался) до налога в размере 124 тыс. руб. с заработков, превышающих 600 тыс. руб. Сумма дохода сверх 600 тыс. руб. также дополнительно облагалась налогом по ставке 40%.[24]

В дальнейшем ставки налога почти ежегодно корректировались по мере роста инфляции, пока в 2001 году не был введен в действие современный НК РФ, впервые в России установивший плоскую шкалу налогообложения доходов физических лиц в размере 13% независимо от суммы дохода.[25] Эта ставка действует и в настоящее время, подвергаясь постоянной критике сторонников прогрессивной шкалы налогообложения.[26]

В марте 2015 года на рассмотрение Госдумы поступили сразу три законопроекта об изменении ставок НДФЛ и порядка его исчисления.

Первый законопроект был внесен 16 марта депутатом от фракции КПРФ Николаем Рябовым и предполагает повышение ставки НДФЛ до 16% при одновременной освобождении от налогообложения суммы в размере прожиточного минимума.[27] Как поясняет автор, это позволило бы снизить налоговую нагрузку на наименее защищенные слои населения.

Практически сразу после него, 18 марта, был внесен второй законопроект от фракции КПРФ, предлагающий ввести в России прогрессивную шкалу налогообложения по НДФЛ, при которой доходы в сумме свыше 1 млн руб. в месяц будут облагаться налогом по ставке 50%.[28]

Третий законопроект поступил в Госдуму 26 марта от депутатов Сергея Миронова, Василия Швецова, Валерия Гартунга, Михаила Емельянова и Александра Тарнавского. Он также предусматривает введение прогрессивной шкалы налога на доходы физических лиц, превышающие 24 млн руб. в год. [29]Максимальная ставка НДФЛ в случае принятия этого законопроекта достигнет 50% по доходам, превышающим 200 млн руб. в год.

Это не первые попытки отказаться от действующей в России плоской шкалы налогообложения доходов граждан. Аналогичные законопроекты регулярно вносятся в Госдуму и так же регулярно отклоняются ею. Например, такой законопроект, внесенный в октябре 2013 года депутатами от фракции «Справедливая Россия», был возвращен его инициаторам 12 декабря 2013 года по причине отсутствия заключения Правительства РФ, после чего так и не был внесен повторно[30]

Вывод. В 1 главе была рассмотрена история формирования и развития налога на доходы физических лиц. В самом начале данный налог имел прогрессивную шкалу. Так же имелся необлагаемый налогом прожиточный минимум, который изменялся со временем. Во времена Советского союза продолжилось развитие данного налога. Отметим, что налог назывался подоходным. Современный налог был установлен в 2001. Хотя современными законодателями все чаще обсуждаются проекты возврата к прогрессивной версии данного налога.

Глава 2. Современные изменения в НДФЛ

В данной главе мы рассмотрим актуальные изменения в системе налогообложения доходов физических лиц. Для большей актуальности мы возьмем изменения, касающиеся 2017 года.

2.1. Основные изменения в НДФЛ в 2017 году

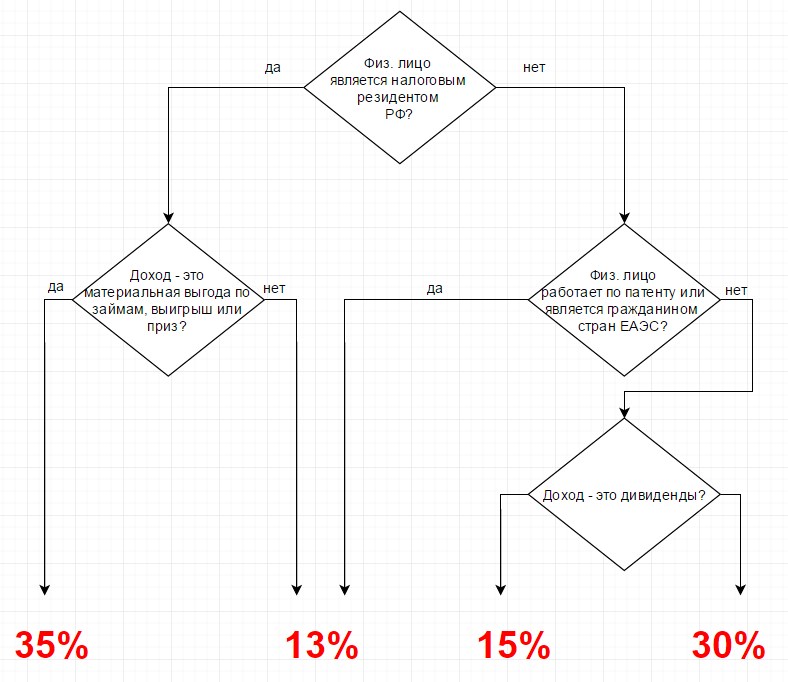

Уплата налогов с заработной платы в 2017 году. Заработная плата граждан вкупе со значительной частью иных доходов облагается НДФЛ. При этом ставка НДФЛ 2017 напрямую зависит от статуса налогоплательщика, резидент он или нерезидент РФ.

Поясним, кто такие резиденты и нерезиденты. В случае пребывания налогоплательщика более 183-х календарных дней в течение последнего года в РФ его официально считают резидентом РФ.[31] Время нахождения в стране не прерывается, человек не выезжает за пределы государства для кратковременного, меньше полугода, обучения или лечения.

В противном случае, при нахождении менее 183 календарных дней на территории РФ, налогоплательщик получает статус нерезидента.

Какая ставка НДФЛ в 2017 году для нерезидента и резидента. Зачастую доходы резидентов облагают по ставке 13%, а нерезидентов – 30%.[32]

Однако на протяжении года налоговый статус сотрудника может поменяться. Когда нерезидент станет резидентом, налог требуется взимать в соответствии со ставкой 13 процентов. Важно учесть, что налоговый статус необходимо уточнять в обязательном порядке на конец года и, если понадобится, произвести пересчет НДФЛ по соответствующей ставке.

Описанный статус применяется как к иностранным гражданам, получающим доход на территории РФ, так и к гражданам РФ.

Схема 1. Ставки НДФЛ и налоги с заработной платы в процентах в 2017 году[33]

Налоговым резидентом является человек, который на протяжении последнего календарного года пребывал в России не менее 183 календарных дней.

Подоходные налоги с зарплаты в 2017 году: ставки НДФЛ

Рассмотрим налоговую ставку резидента 13% ставка НДФЛ 2017. По ней облагаются доходы работников, являющихся налоговыми резидентами РФ, за исключением тех категорий работников, которые представлены ниже.

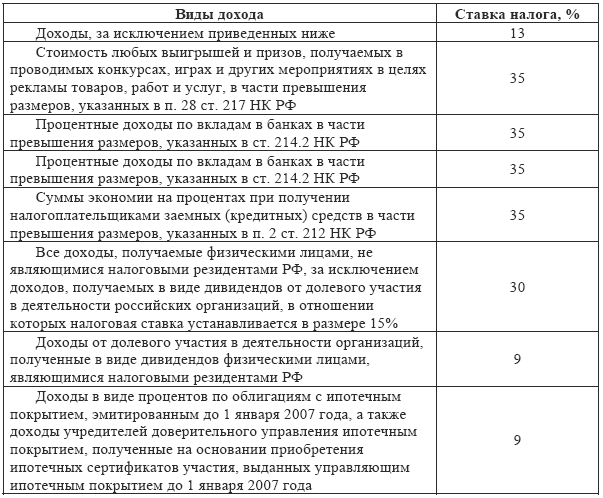

К доходам, которые облагаются по ставке 13% относят зарплату, доходы от реализации имущества, вознаграждения по гражданско-правовым договорам, дивиденды, которые получили налоговые резиденты.[34]

Напомним, что налоговыми резидентами считаются работники, которые фактически пребывают в РФ не меньше 183-х календарных дней на протяжении последнего года.

Далее идет 9% ставка НДФЛ 2017. По ней облагаются доходы иностранных граждан, являющихся нерезидентами: специалистов высокой квалификации, людей, трудящихся по патенту, граждан ЕАЭС. Проценты по облигациям с ипотечным покрытием, эмитированным до первого января 2007 года. [35]

15% ставка НДФЛ 2017, по ней облагаются:

- Доходы, которые получили учредители доверительного управления ипотечным покрытием. Получать такие доходы требуется на основе ипотечных сертификатов участия, которые выданы управляющим ипотечным покрытием до первого января 2007 года.[36]

- Дивиденды, полученные от русских компаний гражданами, не являющимися налоговыми резидентами России

- Все доходы нерезидентов. Исключением считаются дивиденды и доходы иностранцев: специалистов высокой квалификации; иностранных граждан, трудящихся у физических лиц на базе патента либо из ЕАЭС. [37]

30% ставка НДФЛ 2017, по ней облагаются:

Вознаграждения и выигрыши в организуемых играх, конкурсах и прочих рекламных мероприятиях. Уплата налога осуществляется со стоимости подобных вознаграждений и выигрышей, которая превышает четыре тысячи рублей в год. [38]

35% ставка НДФЛ 2017, по ней облагаются:

- Проценты по банковским вкладам в части их превышения над величиной процентов, которая рассчитывается так:

- По вкладам в рублях – ориентируясь на ставку рефинансирования ЦБ РФ, увеличенную на пять процентов. [39]При этом для таких целей берут ставку рефинансирования, актуальную в течение интервала, за который начислены представленные проценты. Если в этот период ставка рефинансирования изменялась, следует применить новую ставку с момента ее установления.

- По вкладам в зарубежной валюте – ориентируясь на девять процентов годовых.

- Материальная выгода при экономии на процентах по кредитным (заемным) средствам.

Таблица 1. Ставка налога на основные виды дохода[40]

При этом оплатить подоходный налог с 2017 года необходимо с таких сумм:

- По кредитам (займам) в рублях – с суммы превышения величины процентов, рассчитанной с учетом 2/3 актуальной ставки рефинансирования (ключевой ставки), которая установлена ЦБ РФ на момент уплаты процентов, над величиной процентов, высчитанной на основе условий договора.[41]

- По кредитам (займам) в зарубежной валюте – с суммы превышения величины процентов, которая рассчитана, исходя из девяти процентов годовых, над величиной процентов, высчитанной на основе условий договора. [42]

- Доходы пайщиков от сельскохозяйственного кредитного потребительского кооператива либо кредитного потребительского кооператива: плата за пользование денежными средствами, которые внесли пайщики, кредитным потребительским кооперативом;

- проценты за пользование сельскохозяйственным кредитным потребительским кооперативом денег, которые привлекаются от пайщиков в виде займов.[43]

Расчет НДФЛ требуется осуществлять с части превышения величины указанных доходов над величиной процентов, рассчитанной на основе ставки рефинансирования ЦБ РФ, повышенной на пять процентов.

Ставка НДФЛ с заработной платы иностранных граждан (в процентах) в 2017 году.2017 году ставка НДФЛ с заработной платы иностранного работника тоже находится в прямой зависимости от его налогового статуса. Однако в отношении определенных иностранцев-заемщиков актуальными остаются особые правила, которые распространяются на:

- беженцев либо людей, которые получили временное убежище в Российской Федерации;

- специалистов высокой квалификации;

- людей, трудящихся в РФ по найму на основе патента;

- резидентов государств, которые входят в ЕАЭС.[44]

НДФЛ с доходов иностранных граждан, являющихся резидентами России, рассчитывают по таким же ставкам, что и с доходов русских резидентов, о чем было сказано выше. Для этого требуется документальное подтверждение статуса налогового резидента.

Если иностранный работник трудится за границей, в том числе в домашних условиях по месту проживания либо в иностранном филиале, представительстве русской компании, его вознаграждение за осуществление своих рабочих обязанностей относят к категории доходов, которые получены от заграничных источников.[45] Иностранный гражданин, обладающий статусом резидента РФ, самостоятельно платит НДФЛ с доходов, которые были получены за границей. [46]

НДФЛ с доходов иностранных граждан, не являющихся резидентами РФ, взимается не всегда. Исходя из места их трудоустройства, вознаграждения, выплаченные им, относят или к категории доходов, которые были получены от источников на территории Российской Федерации, либо к доходам из заграничных источников.

Доходы, которые были получены иностранными работниками, не являющимися резидентами, вне пределов РФ, не облагаются НДФЛ. [47]

НДФЛ специалиста высокой квалификации. Ставка НДФЛ в 2017 году с доходов от труда специалистов высокой квалификации всегда составляет тринадцать процентов. Здесь налоговый статус неважен. Она применима, к примеру, в отношении заработной платы, надбавок за работу вне постоянного места жительства, вознаграждений членам совета директоров.

Ставку 13 процентов применяют относительно выплат, которые начислены за время действия трудового договора либо гражданско-правового договора на осуществление работ или предоставление услуг[48].

Все, что было начислено после завершения договора, облагают НДФЛ в соответствии со ставкой 30 либо 13 процентов, исходя из налогового статуса.

Ставка НДФЛ в 2017 году по доходам, которые не затрагивают трудовую деятельность, у специалиста высокой квалификации, не являющегося резидентом, составляет 30 процентов. [49]

Она применима в случае выплаты материальной помощи, компенсации затрат на питание, вручения подарков.

Обращаем внимание на тот факт, что средняя заработная плата, сохраняемая за работником на время отпуска (отпускные), не входит в категорию доходов от трудовой деятельности. [50]Отпуск является периодом отдыха, на протяжении которого человек освобожден от выполнения своих трудовых обязанностей. Следовательно, со средств на отпуск специалиста высокой квалификации, не являющегося резидентом, НДФЛ следует взимать в соответствии со ставкой 30 процентов. [51]

НДФЛ беженцев в 2017 году. Доходы от труда беженцев либо людей, которые получили временное убежище в Российской Федерации, следует облагать НДФЛ в соответствии со ставкой 13 процентов. [52] Не имеет значения, насколько длительное время они находятся на территории России.

Если человек уже не имеет статуса беженца, однако он еще не успел приобрести статус налогового резидента, НДФЛ с его доходов следует взимать согласно ставке 30 процентов.

НДФЛ граждан ЕАЭС в 2017 год. Регулирование труда граждан ЕАЭС (Беларусь, Киргизия, Армения, Казахстан) осуществляется в соответствии не только с налоговым и трудовым кодексом РФ, но и с договором о ЕАЭС. В приоритете остаются нормы международного договора. [53]

По этой причине доходы людей, являющихся гражданами государств из ЕАЭС, трудящихся на основании гражданско-правовых и трудовых договоров, облагают в соответствии со ставкой 13 процентов с первого дня трудоустройства.[54] Не имеет значения, как долго на этот момент человек фактически пребывал в России.

Если иностранный гражданин из ЕАЭС утратит статус налогового резидента своего государства, он потеряет и право на льготное налогообложение.

По этой причине потребуется пересчет НДФЛ с его доходов в соответствии со ставкой 30 процентов, как для нерезидента. [55]

НДФЛ иностранного гражданина, трудящегося на основании патента в 2017 году. Если иностранный работник приобрел патент на трудовую деятельность в РФ, он должен самостоятельно перечислить в бюджет установленный авансовый платеж по НДФЛ. [56]После того, как иностранный гражданин будет принят на работу, НДФЛ с его доходов рассчитывается и удерживается работодателем – налоговым агентом. Налоговая ставка составляет 13 процентов вне зависимости от того, резидент ли иностранный гражданин.[57]

НДФЛ, который перечислен иностранным работником в виде установленного авансового платежа, должен быть засчитан в счет уплаты НДФЛ с зарплаты. [58]

Далее поясним, с каких доходов взимается и не взимается НДФЛ в 2017 году

От уплаты НДФЛ в 2017 освобождаются:

- пособия работникам с детьми – по родам и беременности, уходу за ребенком и т.д.;

- оплата образования работникам;

- возмещение ипотечных процентов;

- оплата экзамена на соответствие сотрудника профессиональному стандарту.

Налог НДФЛ в 2017 году взимается с:

- заработной платы, а также надбавок (к примеру, в случае сверхурочной трудовой деятельности);

- вознаграждений по гражданско-правовым договорам (за исключением авторских);

- пособий по нетрудоспособности;

- вознаграждений членам совета директоров;

- компенсации за неиспользованный отпуск;

- отпускных;

- дивидендов.[59]

Облагаются НДФЛ поверх лимита:

- подарки, чья стоимость превышает четыре тысячи рублей в год;

- материальная помощь, превышающая четыре тысячи рублей в год;

- материальная помощь в случае рождения ребенка, превышающая пятьдесят тысяч рублей;

- выходные пособия, которые выше трехкратной средней заработной платы;

- суточные, превышающие семьсот рублей в день для командировок по РФ и 2500 рублей для командировок за границу.[60]

2.2. Налоговые вычеты и новое в формирование справок НДФЛ

В 2017 году рассмотрен порядок представления стандартных вычетов на детей, включая размеры вычетов в зависимости от категории сотрудников и порога доходов. Приведены изменения в правилах оформления квалификационных социальных вычетов. Подробно уточняются ставки обсуждаемой Госдумой РФ (законопроект № 1148107-6) прогрессивной шкалы налогообложения доходов граждан в части НДФЛ.[61] Перечислены формы и сроки отчетности для юридических лиц, предпринимателей по НДФЛ – 2-НДФЛ, 6-НДФЛ, 3-НДФЛ, 4-НДФЛ, а также новые коды декларирования доходов и вычетов.[62]

Начнем с вычетов. Как и прежде, стандартные вычеты при расчете налога предоставляются работодателем сотруднику в случае наличия у последнего ребенка. Эта льгота положена тем гражданам, на иждивении которых состоят несовершеннолетние дети возрастом младше 18 лет, а при обучении в очной форме – до 24 лет. В частности, стандартный вычет в обязательном порядке предоставляется:

Родителям, включая не состоящих в официально заключенном браке, но выплачивающих алиментные суммы, а также приемным.

- Усыновителям.

- Попечителям.

- Супругам, в том числе приемных родителей.

- Опекунам.[63]

Супругам попечителей либо опекунов стандартные виды вычетов не полагаются, и изменения по НДФЛ с 2017 года в порядке представления не планируются.

Согласно НК РФ, а именно стат. 218, утверждены подкатегории «детских» вычетов:

- 1400 руб. – представляется на первого/второго ребенка.

- 3000 руб. – представляется на третьего/последующего детей.

- 6000 руб. – представляется на детей-инвалидов. Возможно оформление опекунам, приемным родителям/супругам, попечителям с 2016 г.; на детей-инвалидов I/II группы младше 24 лет и при обучении в очной форме.

- 12000 руб. – на детей-инвалидов, не достигших совершеннолетия. Предоставляется родителям и их супругам, включая усыновителей.[64]

При определении количества детей необходимо брать в подсчет всех, в том числе приемных, неусыновленных и самых старших, даже если вычеты им уже не полагаются. Такая позиция подтверждена письмами Минфина и ФНС (№№ 03-04-05/8-1014 от 8 дек. 2011 г., ЕД-4-3/781@ от 23 янв. 2012 г.)[65] и обеспечивает правильность определения налогов. Отдельным категориям сотрудников официально установлены двойные суммы вычета:

- Одиноким родителям, также попечителям, усыновителям, опекунам.

- Лицам, предоставившим письменное заявление с отказом второго супруга использовать стандартный вычет по своему трудоустройству.[66]

Детские вычеты в части НДФЛ с 2017 года ежегодно предоставляются персоналу в пределах максимального лимита суммы доходов в 350000 руб. Начиная с месяца превышения указанной величины, стандартный вычет не учитывается. Это правило актуально и при получении родителем двойной льготы в отношении налогооблагаемых по ставке в 13 % доходов. Для подтверждения размера заработка, полученного у предыдущих работодателей, потребуется справка 2-НДФЛ.

Обратим внимание на то, что при наличии в расчетном году неоплачиваемых временных промежутков, к примеру, отпуска за свой счет, декретного отпуска, разрешается «копить» вычеты. То есть, суммировать их размер за бездоходные месяцы, а при выплате вознаграждения сотруднику учесть общую величину в процессе расчета налога. Письма Минфина и ФНС №№ 03-04-06/53186 от 22 окт. 2014 г., БС-19-11/112 от 29 мая 2015 г.[67]

Далее рассмотрим налоговый вычет в двойном размере.

Новое в социальных вычетах.

Новое по НДФЛ в 2017 году ожидает РФ относительно социальных вычетов, предоставляемых организацией своим работникам при обучении. При оплате повышения квалификации личными средствами физлицо вправе написать по месту трудоустройства заявление о получении вычета. Предельная сумма ограничена 120000 рублей в расчетный период – год. Законодательное нововведение регламентирует стат. 219 НК, а именно подп. 6 п. 1.[68] Не включаются при расчете суммы благотворительных вычетов, а также на дорогостоящее лечение и обучение детей.

В настоящее время на рассмотрении Думы находится проект о повышении максимального порогового значения предела по социальным вычетам: до 200000 рублей совокупно – на лечение и/или обучение; до 100000 рублей – на обучение ребенка/детей.[69]

Важный законопроект под № 1148107-6 поступил на рассмотрение в Госдуму РФ.[70] Тема – прогрессивные ставки по НДФЛ в целях перераспределения налоговой нагрузки на граждан. Что ожидает нас в случае его принятия? Если Правительство России поддержит планы разработчиков, начислять и уплачивать налог будут только в части доходов свыше 180 000 рублей. Пока же расчеты производятся по прежним 13 % независимо от величины совокупного дохода.

Какие изменения произойдут при введении прогрессивных ставок.

Полное освобождение от уплаты НДФЛ получат те граждане, годовой заработок которых не превышает 180000 рублей, что составляет 15000 рублей ежемесячно.

Граждане с совокупной величиной ежегодного дохода свыше 180000 рублей, но не более 2400000 рублей, будут уплачивать НДФЛ по действующей в 2016 г. ставке в 13 %. Размер ежемесячного дохода при этом составляет 15000-200000 рублей.

Граждане с совокупным размером ежегодного дохода свыше 2400000 рублей, но не более 100000000 рублей, будут уплачивать НДФЛ по ставке в 30 %.

Граждане с совокупным размером ежегодного дохода более 100000000 рублей будут уплачивать НДФЛ по ставке в 70 %.

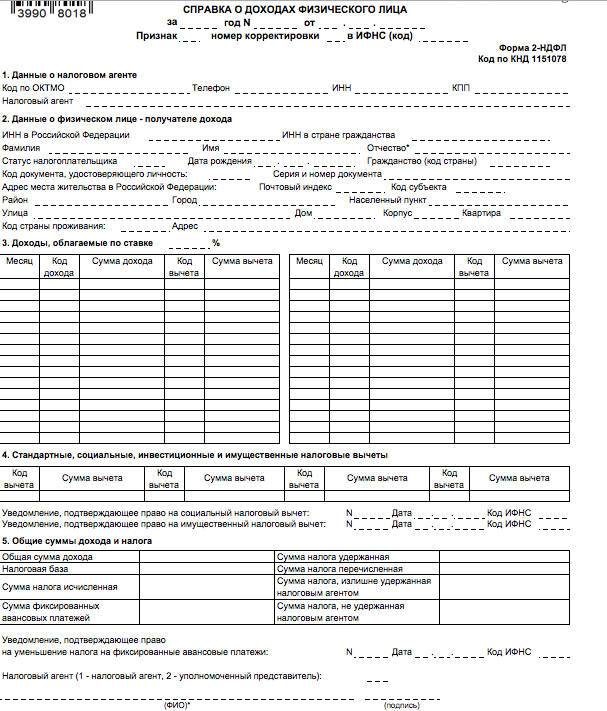

Изменения 2-НДФЛ в 2017 году. Особых изменений в справке 2-НДФЛ в 2017 году не предвидится. Будет действовать старый бланк с недавно появившимся полем «Признак». Этот раздел отражает данные о полном (код «1») или частичном (код «2») удержании налога за отчетный период. Кроме того, значение используется в целях корректировки сведений при смене признака резидент/нерезидент. Остальные поля формы не претерпели изменений. Прежними остались требования по формату представления отчета – если численность предприятия превышает 25 человек, необходимо отчитываться в электронном виде[71]

Практическое применение кода «2» используеся в случаях поощрения работника подарками, стоимость которых не превышает 4 000 руб.; выплаты заработной платы в натуральном эквиваленте; смены статуса работника с резидента на нерезидента.

Подавать справки по форме 2-НДФЛ налоговые агенты обязаны в законодательно установленные сроки. [72]Для бланков с признаком «1» крайняя дата подачи сведений за 2016 г. – 3 апр. 2017 г.; для бланков с признаком «2» крайняя дата подачи сведений за 2016 г. – 1 мар. 2017 г. Составлять документы требуется по каждому физическому лицу, получающему доход, отдельно. Правительство планирует изменить состав кодов для заполнения разделов «Доходы» и «Вычеты» справки. Точные значения сейчас находятся на разработке и ожидаются позднее. Уже известно о появлении следующих кодов:

- В части премий по результатам деятельности – 2002.

- В части премий, выплачиваемых из чистой прибыли, – 2003.

- В части социальных вычетов в целях независимой оценки квалификационного уровня работников – 329.

- В части вычетов на детей – от 126 до 133.[73]

Формировать и сдавать отчетность по НДФЛ в следующем 2017 году необходимо по старым правилам. Состав отчетов зависит от статуса бизнеса. Юридические лица обязаны представлять справки формы 2-НДФЛ и отчетность формы 6-НДФЛ. Предприниматели на ОСНО (общая система налогообложения) декларационно информируют о доходах путем сдачи 3-НДФЛ и 4-НДФЛ.[74]

Важные моменты представления отчетности:

- 2-НДФЛ – составляется ежегодно по сведениям о выплаченных суммах вознаграждения в части облагаемых доходов, а также о суммах полагающихся вычетов и удержанного/уплаченного налога.

- 6-НДФЛ – составляется ежеквартально по общим суммам начисленных/выплаченных доходов работодателем. Обязанность представлять эту форму распространяется в том числе и на ИП с наемными сотрудниками. Крайний срок сдачи – последнее число следующего за отчетным периодом месяца.

- 3-НДФЛ – составляется по итогам отчетного года в части сумм полученных доходов. Крайний срок сдачи – 30 апр. следующего за расчетным года.

- 4-НДФЛ – составляется по первым доходам в части предполагаемых сумм выручки ИП и частнопрактикующих граждан. Ежегодная сдача отменена Минфином в Письме № 03-04-07-01/47 от 1 апр. 2008 г.[75]

Вывод. В данной главе были рассмотрены изменения, которые произошли с налогом на доходы физических лиц в 2017 году. Так же были рассмотрены основные положения этого налога. Ставка НДФЛ 2017 напрямую зависит от статуса налогоплательщика, то есть резидент он или нерезидент РФ. В главе были рассмотрены ставки НДФЛ от 9 до 35%. Были показаны ставки НДФЛ для иностранных граждан, в том числе и для беженцев. Новое ожидается так же в налоговых вычетах. Отчетность в 2017 году формируется и сдается по старым правилам.

Заключение

В данной работе в двух главах была рассмотрена история и современность налога на доходы физических лиц.

Несмотря на то, что отсчет налога ведется с 11 февраля 1812 года, зачатки были еще в древние времена. С самого начала данный налог имел прогрессивный характер и имел необлагаемый доход. В 1916 году было утверждено Положение о государственном подоходном налоге. Государственный подоходный налог имел прогрессивную шкалу, состоящую из нескольких десятков разрядов, для каждого из которых устанавливался свой размер дохода и размер платежа. В пересчете на проценты ставки составляли от 7% до 12%. Для плательщиков с невысоким уровнем доходов были предусмотрены льготы при наличии иждивенцев свыше двух или по болезни.

Развитие налог получил после 1917 года. 12 июня 1917 года было принято Постановление «Об установлении единовременного налога». В сущности это был тот же самый подоходный налог, отличавшийся только характером, назначением и особенностями взимания.

Следующие 20 лет был рост ставок налога и изменение порядка его исчисления.

С 1960 года постепенно повышался необлагаемый минимум заработной платы рабочих и служащих, а так же уменьшались ставки налога.

Важный закон - Закон РСФСР от 07.12.1991 N 1998-1 «О подоходном налоге». Состоялся переход к исчислению подоходного налога со всех категорий плательщиков, исходя из совокупного годового дохода. В отношении всех видов доходов были установлены единая система льгот и единая прогрессивная шкала ставок, которая практически ежегодно корректировалась.

В 2001 году с введением нового Налогового кодекса РФ установилась современная форма НДФЛ со шкалой налогообложения доходов физических лиц в размере 13% независимо от суммы дохода. Современными законодателями все чаще обсуждаются проекты возврата к прогрессивной версии данного налога.

Во второй главе были рассмотрены основные положения налога на доходы физических лиц и новое в 2017 году.

В 2017 году ставка НДФЛ напрямую зависит от статуса налогоплательщика, резидент он или нерезидент РФ. Налоговым резидентом является человек, который на протяжении последнего календарного года пребывал в России не менее 183 календарных дней.

Налоговая ставка резидента составляет 13%. По ней облагаются доходы работников, являющихся налоговыми резидентами РФ, за исключением отдельных категорий работников. Налоговые ставки варьируются от 9 до 35%.

Так же в главе были рассмотрены НДФЛ иностранных граждан, в том числе беженцев.

Новое ожидается так же в налоговых вычетах. Отчетность в 2017 году формируется и сдается по старым правилам.

Список использованных источников

- Александров, И.М. Налоги и налогообложение / И.М. Александров. - М.: Дашков и К, 2013. – 317с.

- Барулин С.В. Теория и история налогообложения. М., 2010.- 319 с.

- Е. Лебедева Что изменится в 2017 году: налоги, страховые взносы, пособия, отчетность….URL: https://kontur.ru/articles/4633 (Дата обращения 01.11.2017)

- История НДФЛ В России URL: http://www.garant.ru/infografika/621831/(Дата обращения 30.10 2017)

- Карамзин Н.М. История государства Российского – М: Эксмо, 2016 – 1024 с.

- Как платить налог с зарплаты в 2017 году URL: https://migrantmedia.ru/nalogi-s-zarplaty-v-2017-godu-izmeneniya-ndfl-v-2017-godu-podokhodniy-nalog-2017/ (Дата обращения 01.11.2017 )

- Клочкова И.В. Налог на доходы физических лиц. Практическое пособие. – М: Экзамен, 2011.- 159 с.

- Налог на доходы физических лиц URL: http://ppt.ru/nalogi/ndf (Дата обращения 30.10 2017)

- Налоговый кодекс Российской Федерации. Части 1 и 2. - М.: Юрайт, 2015. - 585 c.

- Налоговый Кодекс РФ URL: http://base.garant.ru/10900200/(Дата обращения 30.10.2017)

- НДФЛ: История и современность URL: http://www.klerk.ru/buh/articles/175865(Дата обращения 30.10 2017)

- П. Орловский. Основные изменения в налоговом и бухгалтерском учете в 2017 году URL: https://buhguru.com/effektivniy-buhgalter/chto-izmenitsya-2017.html (Дата обращения 01.10.2017)

- Пансков В.Г. Налоги и налоговая система Российской Федерации. - М: Финансы и статистика, 2010.- 359 с.

- Перов А.В., Толкушин А.В. Налоги и налогообложение. - М.: Юрайт, 2014.- 720 с.

- Сокол М.П. Налог на доходы физических лиц.- М: Налоговый вестник, 2016.- 271 с.

Приложение

Приложение 1

Образец справки о доходах физических лиц (2НДФЛ)

-

1 НДФЛ: История и современность URL: http://www.klerk.ru/buh/articles/175865(Дата обращения 30.10 2017) ↑

-

Карамзин Н.М. История государства Российского – Эксмо, 2016 – стр. 60 (1024) ↑

-

НДФЛ: История и современность URL: http://www.klerk.ru/buh/articles/175865(Дата обращения 30.10 2017) ↑

-

Там же ↑

-

Барулин С.В. Теория и история налогообложения. М., 2010. 319 с. ↑

-

Барулин С.В. Теория и история налогообложения - М., 2010. – Стр. 45 ↑

-

НДФЛ: История и современность URL: http://www.klerk.ru/buh/articles/175865(Дата обращения 30.10 2017) ↑

-

.Клочкова И.В. Налог на доходы физических лиц. Практическое пособие - М. Экзамен, 2011 – стр. 56 ↑

-

НДФЛ: История и современность URL: http://www.klerk.ru/buh/articles/175865(Дата обращения 30.10 2017) ↑

-

Барулин С.В. Теория и история налогообложения - М., 2010. – Стр. 46 ↑

-

Пансков В.Г. Налоги и налоговая система Российской Федерации - М. Финансы и статистика, 2010 – стр. 78 ↑

-

НДФЛ: История и современность URL: http://www.klerk.ru/buh/articles/175865(Дата обращения 30.10 2017) ↑

-

История НДФЛ В России URL: http://www.garant.ru/infografika/621831/(Дата обращения 28.10 2017) ↑

-

Барулин С.В. Теория и история налогообложения - М., 2010. – Стр. 47 ↑

-

Барулин С.В. Теория и история налогообложения - М., 2010. – Стр. 46 ↑

-

Александров, И.М. Налоги и налогообложение / И.М. Александров. - М.: Дашков и К, 2013. – стр. 98 ↑

-

НДФЛ: История и современность URL: http://www.klerk.ru/buh/articles/175865(Дата обращения 30.10 2017) ↑

-

История НДФЛ В России URL: http://www.garant.ru/infografika/621831/(Дата обращения 28.10 2017) ↑

-

Там же ↑

-

История НДФЛ В России URL: http://www.garant.ru/infografika/621831/(Дата обращения 29.10 2017) ↑

-

Там же ↑

-

НДФЛ: История и современность URL: http://www.klerk.ru/buh/articles/175865(Дата обращения 30.10 2017) ↑

-

Барулин С.В. Теория и история налогообложения - М., 2010. – Стр. 46 ↑

-

История НДФЛ В России URL: http://www.garant.ru/infografika/621831/(Дата обращения 30.10 2017) ↑

-

Налоговый Кодекс РФ URL: http://base.garant.ru/10900200/ (Дата обращения 30.10 2017) ↑

-

НДФЛ: История и современность URL: http://www.klerk.ru/buh/articles/175865(Дата обращения 30.10 2017) ↑

-

Перов А.В., Толкушин А.В. Налоги и налогообложение. - М.: Юрайт, 2014 – стр. 107 ↑

-

НДФЛ: История и современность URL: http://www.klerk.ru/buh/articles/175865(Дата обращения 30.10 2017) ↑

-

Там же ↑

-

История НДФЛ В России URL: http://www.garant.ru/infografika/621831/(Дата обращения 30.10 2017) ↑

-

Как платить налог с зарплаты в 2017 году URL: https://migrantmedia.ru/nalogi-s-zarplaty-v-2017-godu-izmeneniya-ndfl-v-2017-godu-podokhodniy-nalog-2017/ (Дата обращения 01.11.2017 ) ↑

-

Налог на доходы физических лиц URL: http://ppt.ru/nalogi/ndf (Дата обращения 30.10 2017) ↑

-

Как платить налог с зарплаты в 2017 году URL: https://migrantmedia.ru/nalogi-s-zarplaty-v-2017-godu-izmeneniya-ndfl-v-2017-godu-podokhodniy-nalog-2017/ (Дата обращения 01.11.2017 ) ↑

-

Как платить налог с зарплаты в 2017 году URL: https://migrantmedia.ru/nalogi-s-zarplaty-v-2017-godu-izmeneniya-ndfl-v-2017-godu-podokhodniy-nalog-2017/ (Дата обращения 01.11.2017 ) ↑

-

Налог на доходы физических лиц URL: http://ppt.ru/nalogi/ndf (Дата обращения 30.10 2017) ↑

-

Как платить налог с зарплаты в 2017 году URL: https://migrantmedia.ru/nalogi-s-zarplaty-v-2017-godu-izmeneniya-ndfl-v-2017-godu-podokhodniy-nalog-2017/ (Дата обращения 01.11.2017 ) ↑

-

Налог на доходы физических лиц URL: http://ppt.ru/nalogi/ndf (Дата обращения 30.10 2017) ↑

-

Как платить налог с зарплаты в 2017 году URL: https://migrantmedia.ru/nalogi-s-zarplaty-v-2017-godu-izmeneniya-ndfl-v-2017-godu-podokhodniy-nalog-2017/ (Дата обращения 01.11.2017 ) ↑

-

Налог на доходы физических лиц URL: http://ppt.ru/nalogi/ndf (Дата обращения 30.10 2017) ↑

-

Сокол М.П. Налог на доходы физических лиц - М. Налоговый вестник, 2016. –стр. 87 ↑

-

Как платить налог с зарплаты в 2017 году URL: https://migrantmedia.ru/nalogi-s-zarplaty-v-2017-godu-izmeneniya-ndfl-v-2017-godu-podokhodniy-nalog-2017/ (Дата обращения 01.11.2017 ) ↑

-

Налог на доходы физических лиц URL: http://ppt.ru/nalogi/ndf (Дата обращения 30.10 2017) ↑

-

Как платить налог с зарплаты в 2017 году URL: https://migrantmedia.ru/nalogi-s-zarplaty-v-2017-godu-izmeneniya-ndfl-v-2017-godu-podokhodniy-nalog-2017/ (Дата обращения 01.11.2017 ) ↑

-

Налог на доходы физических лиц URL: http://ppt.ru/nalogi/ndf (Дата обращения 30.10 2017) ↑

-

Как платить налог с зарплаты в 2017 году URL: https://migrantmedia.ru/nalogi-s-zarplaty-v-2017-godu-izmeneniya-ndfl-v-2017-godu-podokhodniy-nalog-2017/ (Дата обращения 01.11.2017 ) ↑

-

Налог на доходы физических лиц URL: http://ppt.ru/nalogi/ndf (Дата обращения 30.10 2017) ↑

-

Как платить налог с зарплаты в 2017 году URL: https://migrantmedia.ru/nalogi-s-zarplaty-v-2017-godu-izmeneniya-ndfl-v-2017-godu-podokhodniy-nalog-2017/ (Дата обращения 01.11.2017 ) ↑

-

Налог на доходы физических лиц URL: http://ppt.ru/nalogi/ndf (Дата обращения 30.10 2017) ↑

-

Как платить налог с зарплаты в 2017 году URL: https://migrantmedia.ru/nalogi-s-zarplaty-v-2017-godu-izmeneniya-ndfl-v-2017-godu-podokhodniy-nalog-2017/ (Дата обращения 01.11.2017 ) ↑

-

Налог на доходы физических лиц URL: http://ppt.ru/nalogi/ndf (Дата обращения 30.10 2017) ↑

-

Налог на доходы физических лиц URL: http://ppt.ru/nalogi/ndf (Дата обращения 30.10 2017) ↑

-

Как платить налог с зарплаты в 2017 году URL: https://migrantmedia.ru/nalogi-s-zarplaty-v-2017-godu-izmeneniya-ndfl-v-2017-godu-podokhodniy-nalog-2017/ (Дата обращения 01.11.2017 ) ↑

-

Как платить налог с зарплаты в 2017 году URL: https://migrantmedia.ru/nalogi-s-zarplaty-v-2017-godu-izmeneniya-ndfl-v-2017-godu-podokhodniy-nalog-2017/ (Дата обращения 01.11.2017 ) ↑

-

Налог на доходы физических лиц URL: http://ppt.ru/nalogi/ndf (Дата обращения 30.10 2017) ↑

-

Как платить налог с зарплаты в 2017 году URL: https://migrantmedia.ru/nalogi-s-zarplaty-v-2017-godu-izmeneniya-ndfl-v-2017-godu-podokhodniy-nalog-2017/ (Дата обращения 01.11.2017 ) ↑

-

Налог на доходы физических лиц URL: http://ppt.ru/nalogi/ndf (Дата обращения 30.10 2017) ↑

-

Налог на доходы физических лиц URL: http://ppt.ru/nalogi/ndf (Дата обращения 30.10 2017) ↑

-

Как платить налог с зарплаты в 2017 году URL: https://migrantmedia.ru/nalogi-s-zarplaty-v-2017-godu-izmeneniya-ndfl-v-2017-godu-podokhodniy-nalog-2017/ (Дата обращения 01.11.2017 ) ↑

-

Налог на доходы физических лиц URL: http://ppt.ru/nalogi/ndf (Дата обращения 30.10 2017) ↑

-

Налог на доходы физических лиц URL: http://ppt.ru/nalogi/ndf (Дата обращения 30.10 2017) ↑

-

Налог на доходы физических лиц URL: http://ppt.ru/nalogi/ndf (Дата обращения 30.10 2017) ↑

-

Налог на доходы физических лиц URL: http://ppt.ru/nalogi/ndf (Дата обращения 30.10 2017) ↑

-

Как платить налог с зарплаты в 2017 году URL: https://migrantmedia.ru/nalogi-s-zarplaty-v-2017-godu-izmeneniya-ndfl-v-2017-godu-podokhodniy-nalog-2017/ (Дата обращения 01.11.2017 ) ↑

-

Налог на доходы физических лиц URL: http://ppt.ru/nalogi/ndf (Дата обращения 30.10 2017) ↑

-

Как платить налог с зарплаты в 2017 году URL: https://migrantmedia.ru/nalogi-s-zarplaty-v-2017-godu-izmeneniya-ndfl-v-2017-godu-podokhodniy-nalog-2017/ (Дата обращения 01.11.2017 ) ↑

-

Налог на доходы физических лиц URL: http://ppt.ru/nalogi/ndf (Дата обращения 30.10 2017) ↑

-

Налог на доходы физических лиц URL: http://ppt.ru/nalogi/ndf (Дата обращения 30.10 2017) ↑

-

Как платить налог с зарплаты в 2017 году URL: https://migrantmedia.ru/nalogi-s-zarplaty-v-2017-godu-izmeneniya-ndfl-v-2017-godu-podokhodniy-nalog-2017/ (Дата обращения 01.11.2017 ) ↑

-

Налог на доходы физических лиц URL: http://ppt.ru/nalogi/ndf (Дата обращения 30.10 2017) ↑

-

Как платить налог с зарплаты в 2017 году URL: https://migrantmedia.ru/nalogi-s-zarplaty-v-2017-godu-izmeneniya-ndfl-v-2017-godu-podokhodniy-nalog-2017/ (Дата обращения 01.11.2017 ) ↑

-

П. Орловский. Основные изменения в налоговом и бухгалтерском учете в 2017 году URL: https://buhguru.com/effektivniy-buhgalter/chto-izmenitsya-2017.html (Дата обращения 01.10.2017) ↑

-

П. Орловский. Основные изменения в налоговом и бухгалтерском учете в 2017 году URL: https://buhguru.com/effektivniy-buhgalter/chto-izmenitsya-2017.html (Дата обращения 01.10.2017) ↑

-

Е. Лебедева Что изменится в 2017 году: налоги, страховые взносы, пособия, отчетность….URL:https://kontur.ru/articles/4633 (Дата обращения 01.11.2017) ↑

-

Е. Лебедева Что изменится в 2017 году: налоги, страховые взносы, пособия, отчетность….URL:https://kontur.ru/articles/4633 (Дата обращения 01.11.2017) ↑

-

Е. Лебедева Что изменится в 2017 году: налоги, страховые взносы, пособия, отчетность….URL :https://kontur.ru/articles/4633 (Дата обращения 01.11.2017) ↑

- «Инвестиционная привлекательность предприятия»

- Оценка готовности детей к школе (Психологические особенности детей 6 – 7 лет)

- Роль игровой деятельности в развитии межличностных отношений дошкольников (практические подходы к проблеме развития межличностных отношений детей)

- Применение метода беседы в изучении личности (особенности беседы с детьми)

- Технология CORBA

- Информация в материальном мире (информация как научная дисциплина)

- Субъекты малого предпринимательства (Становление, развитие законодательства о субъектах малого предпринимательства в России)

- Виды юридических лиц. Общая характеристика и значение классификации юридических лиц

- Управление выходными денежными потоками на предприятии (Сущность, принципы и факторы денежного потока предприятия)

- Стратегия диверсификации компании ООО «ВНЕШРЕГИОНТОРГ»

- Журнально-ордерная форма (Основные принципы построения журнально-ордерной формы учёта)

- Менеджмент человеческих ресурсов (человеческие ресурсы в организации)