Налог на добавленную стоимость

Содержание:

Введение

Как показывает история, налогообложение зародилось с появлением первых государственных институтов. Налоги стали неотъемлемой частью экономики любого государства. Налогами облагаются доходы организаций, их имущество, обращение товаров, работ, услуг. Из налоговых и неналоговых отчислений складывается доходная часть федерального бюджета страны, что в свою очередь является источником финансирования экономики, позволяет государству эффективно выполнять социальные, публичные, экономические и иные функции, развиваться в выгодном направлении в сфере промышленности, обороны, культуры, искусства. Таким образом, налоговые доходы являются главной финансовой основой любого развивающегося государства.

По данным Министерства Финансов РФ на 01.03.2015 налоговые и неналоговые доходы во всей структуре доходов федерального бюджета в 2015 году составили 89,5%, что эквивалентно 2039,9 млрд. руб.[1]

Исходя из того, кто является конечным плательщиком налога, налоги подразделяются на прямые и косвенные. К прямым налогам относят те, которые уплачивает организация, владеющая имуществом и получающая доход. Окончательным плательщиком косвенных налогов является потребитель, так как одной из основных черт косвенных налогов является его включение в стоимость реализуемых товаров (услуг, работ). Мы, как потребители, сталкиваемся с косвенными налогами почти каждый день, приобретая товары или услуги, в этом случае налоговое обязательство переложено на нас через ценообразование, а продавцы и производители являются сборщиками налога. Одним им из наиболее значимых косвенных налогов является налог на добавленную стоимость, который вносит существенный вклад в формирование доходной части федерального бюджета государства.

После своего появления НДС стал стремительно набирать популярность во многих странах мира и занял лидирующие позиции в налогообложении.

Налогом на добавленную стоимость (НДС) облагается разница между стоимостью реализованных товаров (услуг, работ) и материальными затратами на их производство и реализацию. На сегодняшний день НДС присутствует в большинстве стран Европейского сообщества и является основным косвенным налогом, в России он появился в ходе налоговых преобразований и начал действовать с 1992 года.

Основным документом, регулирующим порядок исчисления, уплаты НДС является Налоговый кодекс РФ. Далее в работе будут раскрыты понятия, относящиеся к сущности и структуре НДС: объекты налогообложения, налоговые ставки, вычеты, льготы и налоговый учет.

1. Понятие и сущность налога на добавленную стоимость

1.1 Понятие налога

В настоящее время основным видом государственных доходов являются налоги и сборы, поступающие в бюджет в процессе налогообложения. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.[2]

Налогообложение включает в себя весь процесс взимания налогов и сборов, осуществления налогового контроля, защиты прав и законных интересов всех участников процесса.

Система налогов и сборов Российской Федерации состоит из трех видов налогов и сборов:

- федеральные налоги и сборы;

-региональные налоги и сборы;

- местные налоги и сборы.

Весь перечень налогов содержится в статьях 13,14,15 первой части НК РФ. Обязанность по уплате налога (сбора) – главная конституционная обязанность лиц, вступающих в налоговые правоотношения в качестве налогоплательщика. Особое значение указанной фискальной обязанности подтверждается ее прямым закреплением в Конституции РФ: «Каждый обязан платить законно установленные налоги и сборы».[3]

1.2 Сущность и функциональная особенность НДС

Налог на добавленную стоимость относится к группе налогов на потребление. В настоящее время этот налог взимается в большинстве европейских стран. Истоки формирования НДС лежат в 1954 г., именно тогда французский экономист Морис Лоре разработал схему обложения НДС и впервые этот налог был введен во Франции в 1958 г.

Широкому распространению НДС способствовало подписание в 1957 г. в Риме договора о создании Европейского экономического сообщества (ЕЭС), согласно которому члены ЕЭС согласовывали свои налоговые системы. Шестая директива Совета ЕЭС 1977 г. окончательно утвердила и унифицировала базу современной европейской системы обложения НДС.[4]

В 1992 г. в России начался стремительный переход от плановой экономики к рыночной, была создана налоговая система, в которой был зафиксирован весь возможный перечень налогов и сборов. Можно предположить что, из-за скоропалительного формирования такой системы и попыток подражания западному опыту налогообложения и возникли налоговые неудачи.

Сформированная трехуровневая система из ограниченного количества федеральных, но неограниченного количества региональных и местных налогов и сборов изначально не могла быть совершенной. Отсутствие отечественного опыта и соответствующих научных разработок, низкие налоговая культура и ответственность налогоплательщиков, слабость государственной власти и местного самоуправления предопределили невысокую эффективность функционирования этой системы на первом этапе.[5]

Именно в этот этап налоговой реформы в Российской Федерации, с 1 января 1992 г. был введен в действие налог на добавленную стоимость. Он послужил заменой косвенных налогов с оборота и с продаж. Ставка НДС в тот период была очень высока и составляла 28%, что только способствовало ухудшению социальной стабильности в обществе. Высокая ставка НДС ограничивала и без того низкий уровень потребления наименее обеспеченной части населения.

В период с 1997 – 2000 гг. состоялся второй этап налоговой реформы РФ. Одним из основных направлений реформирования стало существенное ограничение ранее предоставленных практически безграничных полномочий региональных и местных уровней управления в сфере установления новых налогов и сборов, распределения налоговых доходов между бюджетами различных уровней. Кардинальные изменения были достигнуты именно с принятием первой части НК РФ. Самым значимым результатом этого направления стал закрытый перечень региональных и местных налогов, за рамки которого налоговая инициатива соответствующего уровня уже не могла выходить. Таким образом, субъекты РФ и органы местного самоуправления утратили возможность введения налогов и сборов сверх установленного Налоговым кодексом перечня.[6]

В 1999 г. ставка НДС снизилась до 20%, что тоже стало существенным шагом в реформировании.

С 2001 г. начинается третий этап налогового реформирования. За этот период определен окончательный состав федеральных, региональных, местных налогов и сборов. НК РФ стал единым системным документом, регламентирующим все совокупность налоговых отношений в российской Федерации. Именно в 2001 г. НДС стал полностью поступать в Федеральный бюджет России. Кардинальному реформированию подверглись обязательные платежи социального характера. Совокупность этих платежей, выплачиваемых работодателями из фонда оплаты труда в различные адреса, была заменена регрессивным единым социальным налогом (ЕСН), ставка по которому уменьшилась с 35,6% в 1999 г. до 26% в 2005 г. В дополнение к снижению ставки значимого прямого налога - ЕСН была снижена до 18% с 2005 г. ставка основного косвенного налога - НДС.[7]

НДС представляет собой форму изъятия в федеральный бюджет части добавленной стоимости, которая формируется на всех стадиях производства, и понимается как разница между стоимостью реализованных товаров, работ, услуг и стоимостью материальных затрат, понесенных во время производства.

Алгоритм начисления НДС

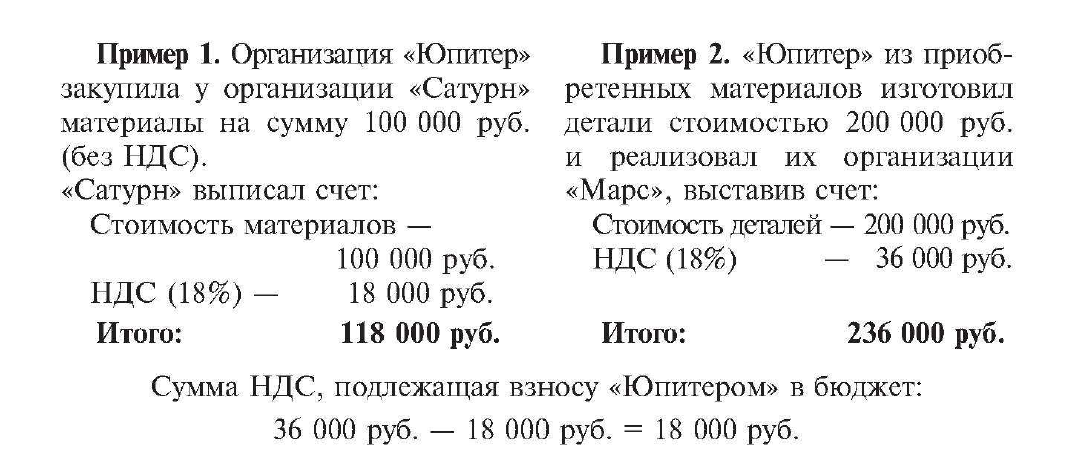

Суть НДС представляет собой уплату налога продавцом (производителем или поставщиком) товаров (услуг) с той части стоимости, которая была добавлена к стоимости товаров (услуг) до их реализации. Добавленная стоимость создается на протяжении всего этапа производства товара. Продавец не только включает НДС в стоимость товара (услуги), но и сам является плательщиком НДС на каждом этапе производства товара.

На НДС возложено выполнение двух основных функций, которые являются взаимодополняющими: фискальную и регулирующую. Фискальная функция выражается в максимальном объеме поступлений средств в бюджет страны от исчисления НДС, благодаря стабильности налогооблагаемой базы. Регулирующая функция осуществляется с помощью хорошо отлаженной системы налогообложения. Позволяет государству вести налоговую политику посредством налоговых механизмов.

Налог на добавленную стоимость позволяет делать большие сборы, так как он удерживается при каждой сделке. Большим преимуществом НДС является сложность для конечного потребителя уклониться от уплаты, так как и говорилось ранее, этот налог уплачивается в момент приобретения товара (услуги).

Основным недостатком НДС является его обременительность для малоимущего населения, так бремя налога обратно пропорционально размеру дохода: чем меньше доход, тем большая его часть направляется на потребление. И поскольку с ростом доходов доля НДС в доходе плательщика уменьшается, то НДС можно причислить к группе регрессивных налогов.

2. Налогоплательщики и объекты налогообложения

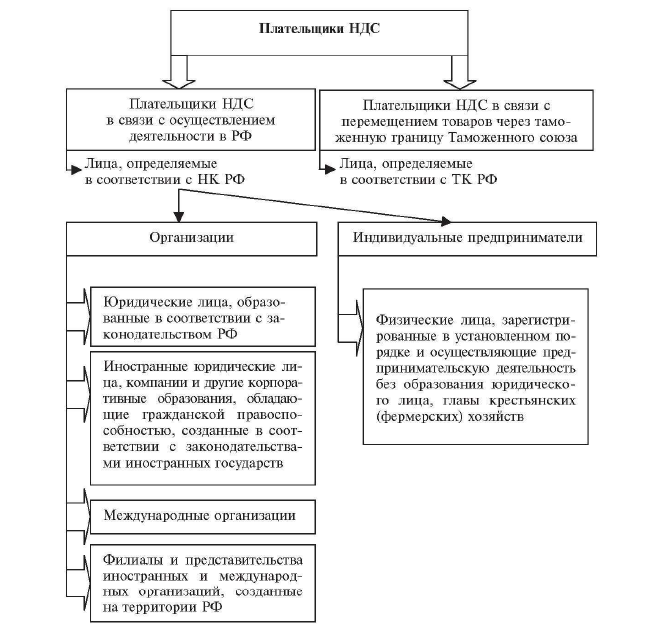

2.1 Налогоплательщики НДС

Рис.2 Плательщики НДС[9]

Согласно ст.143 НК РФ налогоплательщиками налога на добавленную стоимость признаются организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.[10]

Исключения составляют организации, являющиеся иностранными организаторами Олимпийских и Паралимпийских игр в отношении операций, совершаемых в рамках организации и проведения XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 г. в городе Сочи.

Рассмотрим индивидуального предпринимателя как плательщика НДС.

Индивидуальные предприниматели стали плательщиками НДС с 01.01.2001 г. Индивидуальные предприниматели уплачивают НДС по трем схемам. По общей схеме индивидуальные предприниматели ведут учет доходов и расходов, по истечении года подают налоговую декларацию, уплачивают налог на доходы физических лиц. Такие предприниматели с 2001 г. являются плательщиками НДС.

Вторая схема обложения НДС предполагает применение субъектами малого предпринимательства упрощенной системы налогообложения на основании главы 26 НК «Упрощенная система налогообложения». Согласно этому закону предприниматели вместо совокупности многих налогов, в том числе и НДС, уплачивают единый налог, исчисленный по результатам хозяйственной деятельности организации за налоговый период.

И третья схема подразумевает перевод индивидуальных предпринимателей и организаций, осуществляющие отдельные виды деятельности на уплату единого налога на вмененный доход. Такие индивидуальные предприниматели и организации не являются плательщиками НДС. Исключения составляет НДС, возникающий при перемещении товаров через таможенную границу РФ.[11]

Все налогоплательщики обязаны встать на учет в налоговом органе, исключение делается только для иностранных организаций. После предоставления налоговых деклараций по НДС налогоплательщикам выдаются свидетельства о постановке на учет в налоговом органе. Иностранные организации могут зарегистрировать себя в качестве налогоплательщика НДС по месту своих обособленных представительств. В случае если иностранная организация не состоит на учете в налоговом органе, то российские организации или индивидуальные предприниматели, состоящие во взаимоотношениях с такой иностранной организацией, выполняют роль налогового агента по исчислению и уплате НДС.

При перемещении товара через таможенную границу РФ плательщиком налога является декларант, что разъяснено в ст. 320 Таможенного Кодекса РФ. В отдельных случаях плательщиком налога может выступать таможенный брокер.

Налогоплательщики имеют право получать от налоговых органов информацию о налоговом законодательстве, о внесенных изменениях, о полномочиях налогового органа, могут получать льготы по уплате налогов, отсрочку платежей. Налоговый орган, в свою очередь, очередь осуществляет контроль за соблюдением законов о налогах и сборах, правильностью исчисления, своевременной уплатой налогов.

Федеральная налоговая служба осуществляет:

- государственную регистрацию юридических лиц, индивидуальных предпринимателей, фермерских хозяйств;

- установку и пломбирование контрольных спиртоизмеряющих приборов;

- регистрацию договоров коммерческой концессии;

- учет всех налогоплательщиков, ведение Единого государственного реестра индивидуальных предпринимателей и Единого государственного реестра налогоплательщиков.[12]

2.2 Налоговые льготы и освобождение от уплаты НДС

С 1 января 2006 г. при небольших объемах выручки организации и индивидуальные предприниматели могут получить право на освобождение от уплаты НДС. Такое освобождение выдается на один год, в случае, когда за три последовательных месяца совокупная сумма выручки не превысила 2 млн. руб., ранее эта сумма составляла 1 млн. руб.

Льгота на последующие налоговые периоды предоставляется на основании письменного заявления в налоговый орган и документов, подтверждающих, что сумма выручки от реализации товаров (работ, услуг) без учета НДС в течение 12-месячного срока освобождения за каждые три последовательных календарных месяца в совокупности не превышала 2 млн. руб. без учета НДС.

В перечень документов предоставляемых в налоговый орган для получения льготы входят:

- выписка из книги продаж;

- организации предоставляют выписку из бухгалтерского баланса;

- индивидуальные предприниматели должны предоставить выписку из книги учета доходов и расходов и хозяйственных операций;

- копия журнала полученных и выставленных счетов-фактур.

При подсчете нужно учесть выручку от реализации товаров (работ, услуг):

облагаемых НДС, в том числе по ставке 0 %;

необлагаемых НДС;

местом реализации которых не признается территория РФ.

При этом неважно, в какой форме получена выручка – денежной или натуральной.

Решение об освобождении или отсутствии на него права налоговые органы выносят по итогам 10-дневной проверки.[13]

Освобождение от уплаты НДС не распространяется на вновь созданные организации и лица, реализующие только подакцизные товары и подакцизное минеральное сырье, при этом не имеет значения размер полученной выручки. К подакцизным товарам относится алкогольная продукция, табачные изделия, бензин, дизельное топливо, легковые автомобили и мотоциклы с мощностью двигателя свыше 150 л.с. Если организация занимается одновременно продажей подакцизной и неподакцизной продукцией, то необходимо ведение раздельного учета продукции, только в этом случае организация может претендовать на освобождение от уплаты НДС.

Также следует отметить, что освобождение от уплаты НДС не снимает с налогоплательщика обязанности выставлять счета-фактуры, выступать в роли налогового агента, предоставлять в налоговый орган декларации с целью контроля над показателями выручки от реализации товаров (работ, услуг). Суммы НДС, уплаченные поставщику, к вычету не принимаются, а учитываются в стоимости приобретенных ценностей и услуг, что не совсем выгодно для покупателя, так как, в этом случае он не сможет уменьшить свои расходы по «входному» НДС.

Освободиться от исполнения обязанностей налогоплательщика НДС на период продолжительностью 10 лет имеет право организация, получившая статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с ФЗ «Об инновационном центре “Сколково”». Если совокупный размер его прибыли, рассчитанный в соответствии с главой 25 НК РФ нарастающим итогом начиная с 1-го числа года, в котором годовой объем выручки от реализации товаров (оказания услуг, работ, имущественных прав), полученной этим участником проекта, превысил 1 млрд.руб. , составляет более 300 млн.руб., то участник проекта утрачивает право на освобождение.[14]

При несвоевременном предоставлении документов на продление срока освобождения от уплаты налога, налогоплательщик лишается такого права, оплата налога возобновляется и сопровождается погашением пеней и штрафных санкций. Это же касается и случая, когда налогоплательщик предоставит в налоговый орган документы с недостоверной информацией.

Право воспользоваться освобождением от уплаты налогов является добровольным.

Не смотря на достаточно четкие разъяснения НК РФ, вопросы и спорные ситуации о том кто же является плательщиком НДС и надо ли платить НДС, возникают довольно часто, что приводит к разбирательствам в судебном порядке.

2.3 Объекты налогообложения

К объектам налогообложения относятся следующие операции:

1) реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказанных услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав.

Передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе также признается реализацией, а значит, облагается налогом на добавленную стоимость;

2) передача на территории РФ товаров (результатов выполненных работ, оказанных услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

3) выполнение строительно-монтажных работ для собственного потребления;

4) ввоз товаров на территорию Российской Федерации.[15]

Налоговый кодекс определяет довольно большой перечень операций, освобожденных от налогообложения. Условно их можно сгруппировать на операции социального характера, экономические и прочие. Например, не подлежит налогообложению реализация медицинской техники, услуги по уходу за больными, инвалидами и престарелыми, некоторые образовательные услуги, услуги, относящиеся к сфере искусства и культуры. Освобождение от налогового бремени позволяет стимулировать развитие отдельных областей промышленности и экономики. Освобождаются от уплаты НДС операции с ценными бумагами, страховые операции.

Безвозмездное оказание услуг или передача товара признается реализацией, поэтому с таких операций необходимо начислять и уплачивать НДС в бюджет.

2.4 Налоговая база

С 2006 г. был изменен порядок определения налоговой базы по НДС при реализации товаров (услуг, работ). Обязательство перед бюджетом по уплате НДС возникает в момент расчета между покупателем и продавцом, а не в момент признания выручки, как было ранее.

В соответствии с новым подходом учитывать операцию по реализации для начисления НДС нужно в наиболее раннюю из двух дат: либо в момент отгрузки (передачи) товаров (работ, услуг), имущественных прав, либо в день оплаты, частичной оплаты в счет предстоящих поставок. Тем самым устранены все споры, касающиеся исчисления НДС с авансов.[16] То есть авансовые платежи также облагаются НДС, как и выручка от реализации товаров (работ, услуг).

Налоговая база при выполнении строительно-монтажных работ для собственного потребления определяется последним днем налогового периода. При ввозе товаров через таможенную границу Российской Федерации налоговая база будет определяться как сумма таможенной стоимости этих товаров, подлежащей уплате таможенной пошлины и подлежащих уплате акцизов по подакцизным товарам.

При реализации сельскохозяйственной продукции, приобретенной у лиц, не являющихся налогоплательщиками (физические лица) налоговая база будет определяться как разница между ценой ее реализации с НДС и ценой приобретения.

При исчислении налоговой базы выручка в иностранной валюте пересчитывается в рубли по курсу ЦБ РФ на дату, соответствующую моменту определения налоговой базы при реализации товаров. Затраты определяются на дату фактического осуществления расходов. При этом выручка от реализации товаров (работ, услуг), облагаемых по ставке 0%, полученная в иностранной валюте, пересчитывается в рубли по курсу ЦБ РФ на дату оплаты отгруженных товаров.[17]

При реализации товаров (работ, услуг) на экспорт моментом определения налоговой базы является последний день месяца, в котором собран полный пакет документов, подтверждающий обоснованность применения налоговой ставки 0%. Если налогоплательщику не удается собрать полный пакет документов, то по истечении 181 календарного дня момент определения налоговой базы устанавливается согласно п.9 ст. 167 НК РФ.[18]

При определении налоговой базы выручка должна рассчитываться, учитывая все доходы налогоплательщика, выраженные в денежном, натуральном эквиваленте.

Часто в определениях к налогу на добавленную стоимость звучит фраза «место реализации», этот термин играет ключевую роль при начислении НДС. Согласно ст. 146 НК РФ НДС начисляется на товары, работы, услуги только при условии их реализации на территории Российской Федерации. В следующей статье НК РФ дано пояснение, что признается местом реализации:

1. В целях настоящей главы местом реализации товаров признается территория Российской Федерации при наличии одного или нескольких следующих обстоятельств:

1) товар находится на территории Российской Федерации и иных территориях, находящихся под ее юрисдикцией, и не отгружается и не транспортируется;

2) товар в момент начала отгрузки и транспортировки находится на территории Российской Федерации и иных территориях, находящихся под ее юрисдикцией.

2. В целях настоящей главы местом реализации товаров в виде углеводородного сырья, добытого на морском месторождении углеводородного сырья, а также продуктов его технологического передела (стабильного конденсата, сжиженного природного газа, широкой фракции легких углеводородов) признается территория Российской Федерации при наличии одного или нескольких обстоятельств, указанных в пункте 1 настоящей статьи, либо при наличии одного или нескольких следующих обстоятельств:

1) товар находится на континентальном шельфе Российской Федерации и (или) в исключительной экономической зоне Российской Федерации либо в российской части (российском секторе) дна Каспийского моря и не отгружается и не транспортируется;

2) товар в момент начала отгрузки и транспортировки находится на континентальном шельфе Российской Федерации и (или) в исключительной экономической зоне Российской Федерации либо в российской части (российском секторе) дна Каспийского моря.[19]

В соответствии с рекомендациями Министерства финансов место реализации подтверждается следующими документами:

- контракт, заключенный с российскими или иностранными фирмами;

- документы, подтверждающие факт выполнения работ,

- копии документов, подтверждающие регистрацию иностранной фирмы за пределами Российской Федерации,

- документы, подтверждающие факт заграничной командировочной поездки сотрудника,

- копии таможенных документов

3. Налоговые ставки, вычеты и отчетность по НДС

3.1 Ставки НДС

Рис.3 Ставки налога на добавленную стоимость[20]

С 01 июля 2015 г. по настоящее время налогообложение по НДС проводится по следующим ставкам 18%, 10% , 0% и расчетная ставка 10%/110% и 18%/118%.

В большинстве случаев при налогообложении применяется базовая ставка 18%. При реализации ряда продовольственных товаров, периодических печатных изданий и книжной продукции, связанной с образованием, медицинских товаров, детских товаров предусмотрена льготная ставка 10% .

Ставка НДС 0% применяется при реализации товаров на экспорт, а также работы и услуги, связанные с экспортом и импортом товаров.

Ставка 0% установлена также на реализацию работ, выполняемых в космическом пространстве, на реализацию драгоценных металлов из лома и отходов Государственному фонду драгоценных металлов и драгоценных камней РФ и банкам, и на взаимных условиях при поставке товаров для официального пользования иностранными дипломатическими представительствами или для личного пользования дипломатического или административно-технического персонала этих представительств, включая проживающих вместе с ними членов их семей.[21]

Расчетные ставки НДС применяются для определения суммы НДС входящего в цену, рассчитанную с учетом НДС. Такие расчеты применимы при получении авансовых платежей, при удержании налога налоговым агентом. Расчетные ставки определяются по формулам – 18/ (100 + 18) и 10/ (100 +10), где налоговая база принимается за 100 и увеличивается на соответствующий размер налоговой ставки.

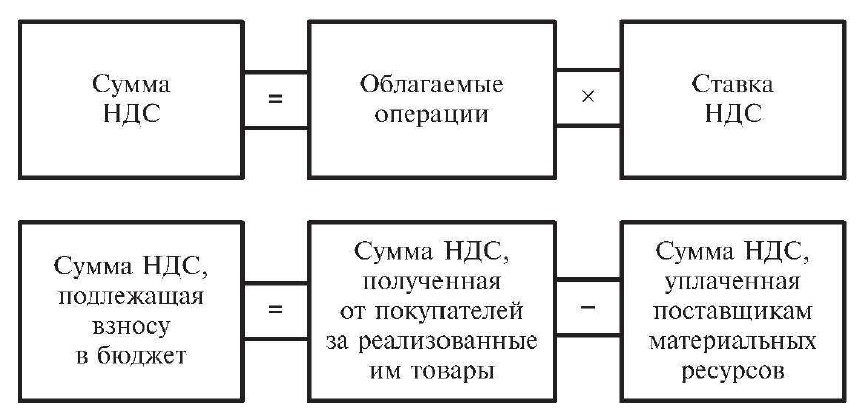

3.2 Исчисление НДС

Сумма НДС исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Для этого должна быть определена налоговая база по каждому виду операций, если к ним применяются разные ставки налога. Суммы налога исчисляются отдельно по каждой операции и результаты суммируются.

НДС к начислению рассчитывается по следующей формуле:

|

НДС к начислению = Налоговая база * Ставка НДС |

Сумма НДС, подлежащая уплате в бюджет, следует рассчитывать по формуле:

|

НДС к уплате = НДС к начислению – НДС, принятый к вычету + НДС, принятый к восстановлению |

Требуется ведение раздельного учета в случаях производства облагаемой и необлагаемой продукции, в противном случае налогоплательщик не сможет принять сумму входного НДС к вычету.

Если организация не ведет самостоятельно бухгалтерский и налоговый учет, то сумма НДС исчисляется налоговым органом. Такие полномочия налоговым службам предоставлены на основании п.7 ст.166 НК РФ. При превышении суммы налоговых вычетов над суммой налога исчисленной выплата налога в бюджет в соответствующий период не производится. Эту сумму можно будет использовать в дальнейшем, в течение трех календарных месяцев, для уменьшения суммы налога. Такую процедуру зачета налоговые органы проводят самостоятельно. Если по истечении трех календарных месяцев, сумма, которая не была зачтена, подлежит возврату налогоплательщику по письменному заявлению. После получения заявления налоговые службы принимают решение о возврате в течение двух недель. Возврат сумм производится органами федерального казначейства.

Составление и утверждение учетной политики является важным моментом для организаций.

В учетной политике оговариваются порядок исчисления и уплаты налога, моменты определения налоговой базы:

- на дату отгрузки товара (работ, услуг),

- на день полной оплаты или авансового платежа, прекращение обязательств в условиях взаимозачета;

3.3 Налоговые вычеты

Вычетам подлежат, если иное не установлено Налоговым кодексом РФ, только суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг), либо фактически уплаченные им при ввозе товаров на таможенную территорию Российской Федерации, после принятия на учет указанных товаров (работ, услуг) с учетом особенностей, предусмотренных Налоговым кодексом РФ, и при наличии соответствующих первичных документов.[22]

Налоговым вычетам, в частности подлежат:

- суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории РФ либо уплаченные налогоплательщиком при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией;

- суммы НДС, уплаченные налоговыми агентами за иностранных юридических лиц, не являющихся налогоплательщиками в РФ, но только в той части, в которой приобретенные или ввезенные товары (работы, услуги) использованы при производстве товаров (работ, услуг), реализованных удержавшему налог налоговому агенту;

- суммы НДС, уплаченные продавцом в бюджет при реализации товаров (работ, услуг), в случае возврата этих товаров или отказа от товаров (работ, услуг) покупателем. [23]

Чтобы осуществить право на налоговый вычет, необходимо соблюсти условия налогового кодекса, а именно товары (работы, услуги) должны быть признаны объектами налогообложения, иметь оформленный надлежащим образом счет-фактуру и должны быть поставлены на «приход».

Вычеты необходимо отражать в налоговой декларации по НДС, в противном случае исчисленный НДС не будет уменьшен.

3.4 Отчетность по НДС

Одним из важных условий принятия НДС к вычету является наличие счета – фактуры. Счет-фактура должен быть выставлен не позднее пяти дней со дня отгрузки товара (выполнения работ, оказания услуг). Помимо выставления счета-фактуры налогоплательщик обязан вести книгу продаж и книгу покупок.

Счета-фактуры могут быть сформированы как на бумажном носителе, так и в электронном виде. Счет-фактура подписывается руководителем предприятия и главным бухгалтером, в случае выставления документа в электронном виде он подписывается квалифицированной электронной подписью.

По операциям, не подлежащим налогообложению, счета-фактуры не выставляются. В счете-фактуре должны быть указаны:

- порядковый номер и дата выставления счета-фактуры,

- наименование, адрес и ИНН налогоплательщика и покупателя,

- наименование и адрес грузоотправителя и грузополучателя,

- номер платежно-расчетного документа,

- наименование товаров (работ, услуг), единицы измерения,

- количество или объем поставляемых товаров (работ, услуг),

- цена за единицу измерения, без учета НДС,

- стоимость товаров (работ или услуг) за весь объем поставки без НДС,

- сумма акциза по подакцизным товарам,

- налоговая ставка,

- сумма налога,

- сумма всего количества поставляемого товара (работ или услуг) с учетом суммы налога,

- страна происхождения товара,

- номер грузовой таможенной декларации.

Налоговым периодом для всех налогоплательщиков является квартал. Уплата налога производится по итогам каждого налогового периода исходя из фактической реализации товара (выполнения работ, оказания услуг) за истекший налоговый период не позднее 25-го каждого из трех месяцев, следующих за истекшим налоговым периодом. Налоговые агенты уплачивают НДС по каждой операции одновременно с переводом денежных средств в пользу продавцов, не являющихся плательщиками НДС.[24]

Ст.174 НК РФ регулирует порядок и сроки уплаты НДС.

Оплата НДС производится по месту учета налогоплательщика в налоговом органе. Налоговые агенты должны производить оплату налога по месту своего нахождения.

В декларацию по НДС налогоплательщик должен внести данные, взятые из книги покупок и книги продаж.

Согласно Федеральному закону от 28.06.2013 № 134-ФЗ начиная с отчетности I квартала 2014 г. налогоплательщики НДС должны представлять декларации по НДС по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота.

4. Краткая характеристика и анализ налоговой системы на примере ПАО «Шнейдер Электрик»

4.1 Обзор деятельности ПАО «Шнейдер Электрик».

Компания Schneider Electric является одной из крупных иностранных компаний, работающих в области управления энергией и автоматизации. Schneider Electric предлагает интегрированные энергоэффективные решения для энергетики и инфраструктуры, промышленных предприятий, объектов гражданского и жилищного строительства, а также центров обработки данных. Подразделения компании успешно работают более чем в 100 странах мира.

АО «Шнейдер Электрик» имеет представительства в 35 городах России с головным офисом в Москве. Производственная база Schneider Electric в России представлена 6 действующими заводами и 3 логистическими центрами. Также в России работают научно-технические и инженерные центры компании. Численность персонала компании в России составляет около 12 000 сотрудников.

4.2 Применение системы налогообложения на примере ПАО «Шнейдер Электрик».

Налогообложение в компании ведется по общей системе, уплачиваются налог на имущество, налог на прибыль, НДС. Суммы НДС вносятся в бюджет ежемесячно, отчетность в налоговый орган предоставляется за истекший квартал до 25 числа следующего месяца. Возникающие суммы переплат по НДС позволяют уменьшать оплату налога в последующем периоде, но после соответствующего постановления налоговой инспекции, и как показал один случай из практики, при выявлении недоплаты налога при корректировке авансовых платежей от покупателей на сумму 540 тыс.руб., сумма недоплаты была зачтена за счет переплат прошедших периодов на основании заявления в налоговый орган, в противном случае эта ситуация могла быть расценена налоговым органом как занижение суммы к уплате, что повлекло бы за собой применение штрафных санкций в отношении компании. Декларация по НДС предоставляется в налоговый орган в электронном виде через телекоммуникационные каналы связи «Контур». К декларации прикрепляются также книги продаж и книги покупок за соответствующий налоговый период. Бухгалтерский и налоговый учет ведется в системе SAP.

Деятельность компании по продаже и закупке товаров (услуг, работ) ведется на основании договоров, согласно учетной политике, перед подписанием договора проходят проверку в юридическом отделе, в отделе закупок, визируются главным бухгалтером. В договорах обязательно указывается сумма НДС, сроки поставки, сроки и условия оплаты.

К учету принимаются товары с выставленными первичными документами, в частности счета-фактуры, который регистрируется в книге покупок. На практике были случаи, когда в счете-фактуре неверно указывались реквизиты компании, либо дата выставления счета-фактуры превышала пятидневный срок со дня отгрузки товара. Такие документы к учету не принимаются. В момент реализации компания также выставляет счет-фактуру, которая подписывается руководителем, главным бухгалтером компании и регистрируется в книге продаж.

Заключение

Подводя итоги работы, можем сказать, что налоги, являются важным элементом экономической структуры государства и позволяют ему выполнять столь необходимые для общества функции - оборонные, социальные, административные.

НДС – налог, который в ходе налоговых преобразований, заменил налоги с продаж и оборота и прочно занял свою нишу в налоговой системе государства. НДС служит стабильным источником пополнения государственного бюджета, внося «львиную» долю налоговых доходов. При этом НДС достаточно удобен при сборе, так как включается в стоимость товаров (услуг, работ) и бремя его уплаты перекладывается на потребителя, поэтому НДС можно отнести к налогам на потребление.

Процедура исчисления НДС, подлежащего уплате в бюджет, позволяет избегать дополнительных учетных процедур и затрат, связанных с определением добавленной стоимости.

Налоговые отношения регулируются Налоговым кодексом Российской Федерации, кроме того, Кодекс обеспечивает и защищает права налогоплательщиков. Законодательство предоставляет налоговые льготы, что благотворно влияет на экономическую и социальную инфраструктуру государства.

Налогообложение и налоги прочно вошли в жизнь государства, являются незаменимыми атрибутами нашей экономической культуры и со временем значение налогов может только еще больше укрепиться в нашей жизни.

Библиография

1. Волкова Г.А, Поляк Г.Б, Крамаренко Л.А, Косов М.Е, Коваль Л.С. Налоги и налогообложение: учебное пособие – М: ЮНИТИ-ДАНА, 2015. – 631с.

2. Д.Г. Черник, Е.А. Кирова, А.В. Захарова, В.А Сенков, Ю.Д. Шмелев, И.Д. Черник, М.В. Типалина Налоги и налогообложение: учеб. пособие для студентов вузов, обучающихся по экономическим специальностям/ [Д.Г. Черняк и др.]; под ред. Д.Г Черняка. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2015. – 367с.

3. Касьянова Г.Ю. Бухгалтерский учет: просто о сложном. Самоучитель по формуле «три в одном»/ Г.Ю. Касьянова (14-е изд., перераб. и доп.). – М.: АБАК, 2015. – 728 с.

4. Кондраков Н.П. Бухгалтерский учет: Учебник/ 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2015. – 681 с.

5. Майбуров И.А. Теория и история налогообложения: учебник для студентов вузов, обучающихся по специальности «Налоги и налогообложение»/ И.А. Майбуров. – М.: ЮНИТИ-ДАНА, 2013.- 495 с.

6. Майбуров И.А, Ядренникова Я.В, Мишина Е. Б, Пархоменко М.Б, Васянина Л.Н. Налоги и налогообложение: учебник/М: ЮНИТИ-ДАНА, 2015. – 487с.

7. Парыгина В.А.,Браун К.,Стиглиц Дж.Э,Тедеев А.А,Мельников С.И. Бюджетная система России/ Учебник.Изд.3-е, испр. и доп. – М.: Изд-во Эксмо,2006. – 752 с.

8. Поляк Г.Б. Налоги и налогообложение: учебник для бакалавров/ под ред. Г.Б. Поляка. – М.: Издательство Юрайт, 2013. – 463 с.

9. Таможенный кодекс РФ

10. Налоговый кодекс РФ

11. Данные Министерства финансов РФ

-

Министерство Финансов РФ ↑

-

НК РФ п.1 ст.8 ↑

-

Парыгина В.А.,Браун К.,Стиглиц Дж.Э,Тедеев А.А,Мельников С.И. Бюджетная система России/ Учебник.Изд.3-е, испр. и доп. – М.: Изд-во Эксмо,2006. – С.316 ↑

-

Поляк Г.Б. Налоги и налогообложение: учебник для бакалавров/ под ред. Г.Б. Поляка. – М.: Издательство Юрайт, 2013. – С.159. ↑

-

Майбуров И.А. Теория и история налогообложения: учебник для студентов вузов, обучающихся по специальности «Налоги и налогообложение»/ И.А. Майбуров. – М.: ЮНИТИ-ДАНА, 2013.- С.68. ↑

-

Майбуров И.А. Теория и история налогообложения: учебник для студентов вузов, обучающихся по специальности «Налоги и налогообложение»/ И.А. Майбуров. – М.: ЮНИТИ-ДАНА, 2013.- С.71. ↑

-

Майбуров И.А. Теория и история налогообложения: учебник для студентов вузов, обучающихся по специальности «Налоги и налогообложение»/ И.А. Майбуров. – М.: ЮНИТИ-ДАНА, 2013.- С.75. ↑

-

Д.Г. Черник, Е.А.Кирова, А.В. Захарова, В.А Сенков, Ю.Д. Шмелев, И.Д. Черник, М.В. Типалина Налоги и налогообложение: учеб. пособие для студентов вузов, обучающихся по экономическим специальностям/ [Д.Г. Черняк и др.]; под ред. Д.Г Черняка. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2015. – С. 55. ↑

-

Майбуров И.А, Ядренникова Я.В, Мишина Е. Б, Пархоменко М.Б, Васянина Л.Н. Налоги и налогообложение: учебник/М: ЮНИТИ-ДАНА, 2015. – С.201 ↑

-

НК РФ ст.143 ↑

-

Д.Г. Черник, Е.А.Кирова, А.В. Захарова, В.А Сенков, Ю.Д. Шмелев, И.Д. Черник, М.В. Типалина Налоги и налогообложение: учеб. пособие для студентов вузов, обучающихся по экономическим специальностям/ [Д.Г. Черняк и др.]; под ред. Д.Г Черняка. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2015. – С. 56. ↑

-

Д.Г. Черник, Е.А.Кирова, А.В. Захарова, В.А Сенков, Ю.Д. Шмелев, И.Д. Черник, М.В. Типалина Налоги и налогообложение: учеб. пособие для студентов вузов, обучающихся по экономическим специальностям/ [Д.Г. Черняк и др.]; под ред. Д.Г Черняка. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2015. – С. 33. ↑

-

Волкова Г.А, Поляк Г.Б, Крамаренко Л.А, Косов М.Е, Коваль Л.С. Налоги и налогообложение: учебное пособие – М: ЮНИТИ-ДАНА, 2015. – С.110. ↑

-

Майбуров И.А, Ядренникова Я.В, Мишина Е. Б, Пархоменко М.Б, Васянина Л.Н. Налоги и налогообложение: учебник/М: ЮНИТИ-ДАНА, 2015. – С.202 ↑

-

Касьянова Г.Ю. Бухгалтерский учет: просто о сложном. Самоучитель по формуле «три в одном»/ Г.Ю. Касьянова (14-е изд., перераб. и доп.). – М.: АБАК, 2015. – С.556. ↑

-

Кондраков Н.П. Бухгалтерский учет: Учебник/ 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2015. – С.424 ↑

-

Д.Г. Черник, Е.А. Кирова, А.В. Захарова, В.А Сенков, Ю.Д. Шмелев, И.Д. Черник, М.В. Типалина Налоги и налогообложение: учеб. пособие/ [Д.Г. Черняк и др.]; под ред. Д.Г Черняка. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2015. – С.63. ↑

-

Д.Г. Черник, Е.А. Кирова, А.В. Захарова, В.А Сенков, Ю.Д. Шмелев, И.Д. Черник, М.В. Типалина Налоги и налогообложение: учеб. пособие / [Д.Г. Черняк и др.]; под ред. Д.Г Черняка. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2015. – С.70. ↑

-

НК РФ, ст.147 ↑

-

Майбуров И.А, Ядренникова Я.В, Мишина Е. Б, Пархоменко М.Б, Васянина Л.Н. Налоги и налогообложение: учебник/М: ЮНИТИ-ДАНА, 2015. – С.218 ↑

-

Поляк Г.Б. Налоги и налогообложение: учебник для бакалавров/ под ред. Г.Б. Поляка. – М.: Издательство Юрайт, 2013. – С.163. ↑

-

Парыгина В.А., Браун К., Стиглиц Дж.Э., Тедеев А.А. Бюджетная система России, Учебник/ Изд.3-е, испр. и доп.- М.: Изд-во Эксмо, 2006. – С.413. ↑

-

Касьянова Г.Ю. Бухгалтерский учет: просто о сложном. Самоучитель по формуле «три в одном»/ Г.Ю. Касьянова (14-е изд., перераб. и доп.). – М.: АБАК, 2015. – С.568. ↑

-

Майбуров И.А, Ядренникова Я.В, Мишина Е. Б, Пархоменко М.Б, Васянина Л.Н. Налоги и налогообложение: учебник/М: ЮНИТИ-ДАНА, 2015. – С.232 ↑

- Эффективность менеджмента организации (Эффективность менеджмента организации как фактор повышения конкурентоспособности )

- Эффективность менеджмента организации

- Управленческие решения. Содержание и процесс

- Процесс монополизации рынков в теории и на практике

- Взаимодействие с внешним окружением проекта (Понятие «Проект»)

- Государственное регулирование предпринимательской деятельности (Общая характеристика предпринимательской деятельности)

- Психология в управлении персоналом ( Управление разными типами сотрудников)

- Упаковка, условия хранения, перевозки и товарной обработки косметических товаров

- Анализ методов и устройств ввода информации в компьютер (Теоретические аспекты вводы информации в компьютер)

- Баланс и отчетность (Бухгалтерский баланс – основная форма отчетности)

- Бухгалтерский баланс организации и порядок его составления (Бухгалтерский баланс – основная форма отчетности)

- Организация бухгалтерского учета на предприятии .