Налог на добавленную стоимость

Содержание:

ВВЕДЕНИЕ

Налоги есть неотъемлемая атрибутивная характеристика государства. О степени развитости налоговых систем, как одной из форм перераспределения дохода в обществе в пользу целого, то есть государства, отдельных социальных групп, следует судить и о степени цивилизованности самого государства, уровня развития его производительных сил и степени зрелости производственных отношений.

Налог на добавленную стоимость является косвенным федеральным налогом, представляет собой форму изъятия в государственный бюджет части стоимости товара, работы или услуги, которая создается на всех стадиях производства оной и вносится в бюджет по мере реализации.

В настоящее время налог на добавленную стоимость (НДС) является одним из важнейших федеральных косвенных налогов. В структуре доходов консолидированного бюджета РФ по состоянию на 1 марта 2015 г. поступления от НДС составляют около 18%, а в федеральном бюджете РФ – 26%[1]. НДС, кроме своего фискального значения, выражающегося в формировании бюджета РФ, оказывает огромное регулирующее влияние на экономику страны: он влияет на ценообразование и инфляцию.

Целью написания данной работы является изучение налога на добавленную стоимость.

На основании поставленной цели в работе будут рассмотрены следующие вопросы:

- изучен НДС как ключевой налог в РФ;

- рассмотрен налогвоый контроль по налогу на добавленную стоимость.

Для написания курсового проекта будет использована как отечественная, так и зарубежная литература, которая посвящена рассмотрению данной проблеме, а также периодические издания и нормативно – правовые акты.

Структурно работа состоит из введения, двух глав, заключения и списка используемых источников.

ГЛАВА 1. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ КАК КЛЮЧЕВОЙ НАЛОГ В РФ

1.1 Роль и значение НДС в экономике

Каждый человек, проживающий на территории Российской Федерации, сталкивается с уплатой различных налогов. Значительная часть населения не понимает предназначения и роли налогов в экономической жизни страны, уклоняясь от их уплаты. Но именно налоговые поступления способствуют сохранению налоговой безопасности, являющейся одной из главных составляющих экономической безопасности государства, так как они представляют собой основную часть доходов при формировании бюджетов. Одним из самых важных и значимых налогов в России является налог на добавленную стоимость, составляющий четверть всех доходов государства, и уступающий в своем объеме только лишь налогу на добычу полезных ископаемых.

Налог на добавленную стоимость регулируется 21 главой Налогового Кодекса Российской Федерации. Он трактуется, как форма изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения. Согласна ст. 143 НК РФ выделяют три группы плательщиков данного налога (рисунок 1).

Плательщики налога на добавленную стоимость

Лица, признаваемые

налогоплательщиками

НДС в связи с перемещением товаров через таможенную границу РФ, определяемые в соответствии с

Таможенным кодексом РФ

Индивидуальные предприниматели

Организации

Рисунок 1 - Категории плательщиков НДС в России

Данный налог осуществляет три основные функции:

- фискальная – в связи с простотой взимания и устойчивостью базы обложения в бюджет государства направляются значительные отчисления;

- экономическая – с помощью НДС возможно перераспределение внутреннего валового продукта;

- стимулирующая – налог стимулирует необлагаемые виды деятельности, и не стимулирует облагаемые[2].

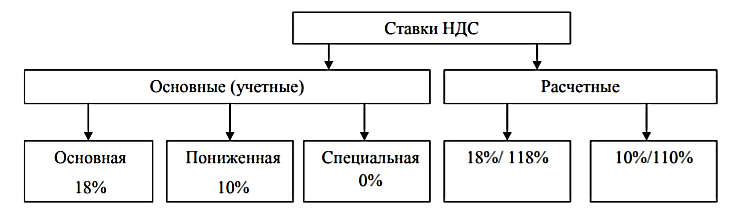

В Российской Федерации применяется несколько видов ставок (рисунок 2).

Рисунок 2 – Виды ставок НДС в России

Базовой ставкой до 2019 года являлась ставка в 18%. С 1 января 2019 года ставка НДС выросла с 18% до 20%. Ставка в 0% применяется по отношению к экспортируемым за границу РФ товарам. Налогом не облагается:

- хранение готовящейся к экспорту продукции;

- жизненно необходимые лекарства;

- оказание услуг иностранным организациям;

- поставка за границу электроэнергии, газа, нефти и других ресурсов;

- сбыт продукции космического назначения;

- продажа золота и драгоценных металлов;

- перевозка багажа и пассажиров за границу России[3].

Ставка в 10% применяется к определенным группам товаров. К ним относятся:

- продовольственные товары (детское питание, молочная продукция, яйца, рыба и морепродукты, соль и сахар, птица и мясо, хлеб, маргарин и масло);

- детские товары (коляски, школьные принадлежности, кроватки, одежда и обувь, подгузники);

- лекарственные средства;

- печатная продукция (книги, журналы, газеты, научная литература – при определенных условиях).

С 1 января 2019 года ставка НДС 20% применяется к товарам (работам, услугам), имущественным правам, отгруженным (выполненным, оказанным), переданным (п. 4 ст. 5 Федерального закона от 03.08.2018 № 303-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» (Закон № 303-ФЗ). Операции, облагаемые НДС по ставке 18%, с указанной даты облагаются НДС по ставке 20%.

Минфин России выпустил ряд писем с разъяснениями о том, что для исчисления НДС по ставке 20% дата заключения договоров не имеет значения (Письма Минфина России от 06.08.2018 № 03-07-05/55290, от 07.09.2018 № 03-07-11/64045, от 01.08.2018 № 03-07-11/53970, от 07.09.2018 № 03‑07‑11/64049).

Налог на добавленную стоимость является одним из важнейших источником для формирования бюджета государства. Важно понимать, что несвоевременная уплата или уклонение от уплаты НДС влечет за собой замедление развития государства и недофинансирование определенных сфер жизни. Так в Курганской области в среднем за последние 6 лет доля НДС в общей сумме налоговых поступлений составила более 26%[4].

Т.Н. Медведевой на основе корреляционно-регрессионного анализа определила наиболее значимые факторы влияния на объемы поступлений НДС. В основе выбора положена теснота связи между уровнем поступлений и переменной. В результате, было выявлено, что наиболее значимым фактором является величина дебиторского долга. Поэтому, несмотря на то, что налоговым кодексом оговорен порядок исчисления и уплаты налога, тем не менее, задолженность по НДС имеется. Поэтому, необходимо строго соблюдать платежную дисциплину контрагентам[5].

В настоящее время существует проблемы у сельскохозяйственных товаропроизводителей, находящихся на едином сельскохозяйственном налоге. Они не являются плательщиками НДС, но по собственному решению, могут быть таковыми. Но эта ситуация не так проста, как кажется, так как, принимая на себя обязанность плательщика этого налога, они фактически не могут пользоваться вычетами. Поэтому, Правительством осуществляются определенные действия по ее разрешению. В этом случае, доля поступлений в бюджет от НДС еще более увеличится.

Таким образом, налоговое администрирование, целью которого является успешное применение различных приемов и методов, обеспечивающих наиболее эффективную организацию налогового механизма для пополнения средств бюджета, возможности ускоренного развития экономики и, как следствие, повышение экономической безопасности государств в современных условиях, касается напрямую и налога на добавленную стоимость[6].

1.2 Современное состояние налога на добавленную стоимость

Налог на добавленную стоимость выступает одним из ключевых и одновременно наиболее сложных для исчисления и контроля среди остальных видов. Несмотря на усложненность он успешно используется в большом количестве стран с рыночной экономикой. НДС выступает относительно новым налогом. Он начал использоваться только лишь в 20 веке. Первоначально в Германии экономист Вернер фон Сименс предложил внедрить «облагороженный налог с оборота», однако в то время его намерение не было воспринято всерьез. В 1954 году французским экономистом Морисом Лоре была разработана конкретная схема обложения, после чего данный налог был введен во Франции в 1958 году.

В российской налоговой системе основную роль играют косвенные налоги, к которым относится НДС. Налог на добавленную стоимость – косвенный налог и как любой косвенный налог представляет собой надбавку к цене товара (работы или услуги), которая оплачивается конечным потребителем.

НДС является федеральным налогом, только за 2016 год за счет него формируется 36,1 % всех доходов федерального бюджета. Выполняя свою основную функцию – фискальную, НДС влияет на процессы ценообразования, структуру потребления и др. НДС представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемый на всех стадиях производства и обращения. Добавленная стоимость создается живым трудом, поэтому НДС возникает там, где есть живой труд, в результате которого создается новая стоимость.

Налоговая база по НДС определяется в соответствии со ст. 153 НК РФ и имеет многочисленные особенности в зависимости от вида облагаемой операции.

Главная роль налогов в создании финансовых средств государства безусловно остается ключевой и на сегодняшний день. К приоритетным налоговым доходам бюджета России относятся: НДС, акцизы, налог на доходы физических лиц, налог на прибыль, налог на добычу полезных ископаемых, имущественные налоги. Исполнение консолидированного бюджета Российской Федерации в 2017 году составило 17343,4 млрд. руб., что на 2860,5 млрд. руб. больше показателя 2016 года, или 19,8%.

Таблица 1

Поступления по видам налогов в консолидированный

бюджет РФ[7]

|

Виды налогов |

млрд. руб. |

|||||

|

2015 |

2016 |

2017 |

темп 2015/2017, % |

темп 2016/2017, % |

||

|

НДПИ |

3 226,8 |

2 929,4 |

4 130,4 |

128,0 |

141,0 |

|

|

Налог на |

2 598,8 |

2 770,2 |

3 290,0 |

126,6 |

118,8 |

|

|

НДФЛ |

2 806,5 |

3 017,3 |

3 251,1 |

115,8 |

107,7 |

|

|

НДС |

2 448,3 |

2 657,4 |

3 069,9 |

125,4 |

115,5 |

|

|

Акцизы |

1 014,4 |

1 293,9 |

1 521,3 |

150,0 |

117,6 |

|

|

Имущественные налоги |

1 068,4 |

1 116,9 |

1 250,3 |

117,0 |

111,9 |

|

|

Прочие налоги |

625,1 |

697,8 |

830,3 |

132,3 |

119,0 |

|

|

Итого |

13788,3 |

14 482,9 |

17 343,4 |

125,8 |

119,8 |

|

Следует отметить, что за анализируемый период основными источниками пополнения доходной части бюджета России выступают такие налоги, как НДС, налог на прибыль и НДФЛ, НДПИ.

НДС занимает четвертое место среди всех налоговых поступлений, в 2017 году на долю НДС приходится 17%, что примерно одинаково по своим объемам с НДФЛ и налогом на прибыль. Увеличение собираемости НДС в 2017 году (на 412,5 млрд. руб. или 15,5%) связано с введением так называемой автоматизированной системы контроля (АСК).

Альфред Маршалл писал, что «налоги – это регулятор экономических процессов государства». Похожей теории придерживался и Дж. Кейнс. Он считал, что налоги – это «встроенные стабилизаторы экономики».

Возникновение бюджета, прежде всего, связано с зарождением и формированием государства, которое использует бюджет в качестве основного инструмента обеспечения как непосредственно своей деятельности, так и проведения социально-экономической политики.

Социально-экономические изменения – это процессы в обществе, отображающиеся на его благосостоянии, политической и экономической стабильности, условиях безопасности. Это социально значимые изменения в обществе, вызванные стремлением различных групп влиять на сложившиеся в социуме условия с целью удовлетворения определенного интереса.

Экономическая основа в таком понятии – это, прежде всего, процессы развития или деградации материального производства страны. Тем самым взаимодействуя с социальной доктриной, на основе производственных отношений между людьми, в том числе отношений собственности на средства производства, обмена деятельностью на базе существующего разделения труда и отношений распределения благ.

В Бюджетном кодексе РФ «бюджет» определяется, как форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления[8]. Из чего можно сделать вывод, что бюджет играет важную социальноэкономическую роль в воспроизводственном процессе, является инструментом воздействия на развитие экономики и социальной сферы, выступая ускорителем (а иногда – тормозом) социальноэкономического развития общества. Он представляет собой основной финансовый план страны, утверждаемым Федеральным Собранием РФ как закон. Через него мобилизуются средства предприятий различных форм собственности и часть доходов населения. Они направляются на финансирование экономики, социально-культурных мероприятий, укрепление обороноспособности страны, содержание органов государственного управления, создание государственных материальных и финансовых резервов, финансовую поддержку бюджетов субъектов федерации, погашение и обслуживание государственного долга.

Исходя из всего вышесказанного, налог на добавленную стоимость входит в первую группу доходов федерального бюджета и является одним из решающих налогов во всей системе налогообложения России.

Таким образом, НДС напрямую воздействует на изменения социально-экономических процессов в стране, занимая первое место в федеральном бюджете РФ и превосходя по размеру все налоговые доходы[9].

Рост поступлений по налогу на добавленную стоимость в основном обусловлен увеличением налоговой базы налога за счет улучшения социально-экономических показателей развития экономики РФ, в том числе в нефтегазовой отрасли, в оптовой и розничной торговле и транспорте и снижением возмещения налога.

По мнению Ивашова Н.А., отмена НДС привела бы к сокращению количества российских компаний в три-четыре раза[10].

Теоретически, НДС более прогрессивный и правильный налог для социально-экономических процессов в стране, чем налог с продаж, с оборота, или акциз. Но эта правильная теоретическая модель может работать, только если в стране НДС платят все, и по одной ставке. Но в нашем законе внесено достаточное количество поправок и льгот, создав свободные зоны, что, в свою очередь, создает резонанс в социальной основе.

По оценке ФНС в нашей стране около 17% налогоплательщиков регулярно и в полном объёме платят в бюджет налоги, порядка 40% вообще не платят. Остальные, уплачивая, стараются минимизи ровать платежи незаконными способами.

В связи с массовыми уклонениями от уплаты налога, на современном этапе требуется принятие действенных мер, обеспечивающих как законные права налогоплательщиков, повышение их защищенности от неправомерных требований налоговых органов, так и пресечение имеющейся практики уклонения от налогообложения[11].

Таким образом, обоюдная заинтересованность экономической основы в лице государства, с одной стороны, и социальной основы в лице налогоплательщиков, с другой, в сбалансированном и объективном понимании отношений и обязательств, регулируемых НДС, объясняется высокой финансовобюджетной значимостью этого налога и прогрессивными социально-экономическими изменениями.

1.3 Бухгалтерский учет расчетов с бюджетом по налогу на добавленную стоимость

Все плательщики НДС обязаны составлять счета-фактуры при совершении операций по реализации товаров (работ, услуг), вести журналы учета полученных и выставленных счетов-фактур, книги покупок у покупателя и книги продаж у поставщика.

Счет-фактура является документом, служащим основанием для принятия предъявленных сумм НДС к вычету или возмещению. У поставщика она отражается в книге продаж для начисления НДС.

При учетной политике у поставщика «по отгрузке» регистрация составленных счетов-фактур в книге продаж производится сразу на всю сумму отгрузки по этим счетам независимо от оплаты. В случае частичной оплаты за отгруженные товары (выполненные работы, оказанные услуги) при учетной политике «по оплате» регистрация счета-фактуры в книге продаж поставщиком производится на каждую сумму, поступившую в порядке частичной оплаты.

Счета-фактуры, получаемые покупателями от поставщиков, регистрируются в журнале учета получаемых счетов-фактур от поставщиков и книге покупок по мере оплаты и оприходования приобретаемых товаров (работ, услуг).

Ставки налога на добавленную стоимость устанавливаются в следующих размерах:

а) 10% - по продовольственным товарам и по товарам для детей согласно перечню, определенному Налоговым кодексом РФ частью второй статьей 164 пунктами 1, 2;

б) 18% - по остальным товарам (работам, услугам). Предприятия, выпускающие товары, облагаемые по ставкам НДС в размере 10 и 18%, должны вести раздельный учет реализации товаров и сумм налога по ним;

в) расчетные ставки 9,09 и 15,25%

Сумма НДС определяется как произведение налоговой базы и ставки налога (п.1 ст.166 НК РФ).

Налог исчисляется так: НДС = НБ × С,

где НБ – налоговая база; С – ставка налога.

Для учета НДС используется чет 19 «Налог на добавленную стоимость по приобретенным ценностям» предназначен для обобщения информации об уплаченных (причитающихся к уплате) организацией суммах налога на добавленную стоимость по приобретенным ценностям, а также работам и услугам.

К счету 19 «Налог на добавленную стоимость по приобретенным ценностям» могут быть открыты субсчета: 19–1 «Налог на добавленную стоимость при приобретении основных средств»; 19–2 «Налог на добавленную стоимость по приобретенным нематериальным активам»;19–3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам» и другие субсчета, принятые и утвержденные учетной политикой организации.

На субсчете 19–1 «Налог на добавленную стоимость при приобретении основных средств» учитываются уплаченные (причитающиеся к уплате) организацией суммы налога на добавленную стоимость, относящиеся к строительству и приобретению объектов основных средств (включая отдельные объекты основных средств, земельные участки и объекты природопользования).

На субсчете 19–2 «Налог на добавленную стоимость по приобретенным нематериальным активам» учитываются уплаченные (причитающиеся к уплате) организацией суммы налога на добавленную стоимость, относящиеся к приобретению нематериальных активов.

На субсчете 19–3 «Налог на добавленную стоимость по приобретенным материальнопроизводственным запасам» учитываются уплаченные (причитающиеся к уплате) организацией суммы налога на добавленную стоимость, относящиеся к приобретению сырья, материалов, полуфабрикатов и других видов производственных запасов, а также товаров.

По дебету счета 19 «Налог на добавленную стоимость» отражаются уплаченные (причитающиеся к уплате) организацией суммы налога по приобретенным материально-производственным запасам, нематериальным активам и основным средствам в корреспонденции со счетами учета расчетов.

Списание накопленных на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» сумм налога на добавленную стоимость отражается по кредиту счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции, как правило, со счетом 68 «Расчеты по налогам и сборам».

Счет 19 «Налог на добавленную стоимость» корреспондирует со счетами: по дебету счетов 60 и 76, а по кредиту 08,20,23,25,26,29,44,68,91,94,99. В процессе деятельности организации, находящиеся на общей системе налогообложения, сталкиваются с налогом на добавленную стоимость в следующих случаях: продавая и приобретая у поставщика товары (работы, услуги).

В случае, продавая товар, организация обязана начислить с его стоимости налог и уплатить в бюджет. Если для учета операций по продаже используется счет 90 «Продажи», то проводка по начислению НДС имеет вид Д90К68.

Если для учета операций по продаже используется счет 91 «Прочие доходы и расходы», то проводка, отражающая начисление налога, имеет вид Д91К68. Из данного вида проводок видно, что весь начисленный к уплате НДС собирается по кредиту счета 68.

Во втором случае, приобретая товар, организация вправе направить НДС к возмещению из бюджета (к вычету), в этом случае из общей суммы приобретения выделяется налог и учитывается отдельно на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» проводкой Д19К60. После чего НДС направляется к вычету, проводка имеет вид Д68К19. Из данного вида проводок понятно, что НДС для возмещения из бюджета собирается по дебету счета 68.

Итоговая сумма налога, которую необходимо уплатить в бюджет, определяется как разность между кредитом и дебетом счета 68. Если обороты по кредиту больше оборотов по дебету, то организация должна уплатить НДС в бюджет. Если обороты по кредиту меньше оборотов по дебету, то государство осталось должным организации. При этом необходимо написать письмо в ИФНС по месту регистрации организации с просьбой возмещения НДС из бюджета. В порядке проверки ИФНС России потребует копии книги покупок и продаж, также все копии счетов-фактур на правильность оформления и заполнения. Если все корректно и верно оформлено, то выплатят возмещение. Если счета-фактуры неверно заполнены, то их нужно либо восстановить, либо удалить из той или иной книги, что ведет к неверному исчислению НДС, а также необходимо будет сделать исправления в декларации по НДС.

Поэтому, чтобы избежать ошибок, нужно тщательно проверять каждую счет-фактуру, правильно заполнять книгу покупок и книгу продаж. Необходимо следить за всеми нововведениями по данному налогу и иметь квалифицированного, для этого вида учета налога, бухгалтера.

ГЛАВА 2. НАЛОГОВЫЙ КОНТРОЛЬ ПО НАЛОГУ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

2.1 Администрирование НДС на современном этапе

Чтобы избежать возможности уклонения недобросовестными плательщиками от уплаты налогов и незаконного получения возмещения НДС из бюджета, в настоящее время совершенствованию администрирования НДС уделяется большое внимание. Так, с 2015 г. введен электронный обмен счетами-фактурами. Налогоплательщики должны в составе декларации представлять книги покупок и продаж в цифровом виде[12]. Эта мера способствует прозрачному движению НДС по цепочке от производителя до конечного покупателя и искоренению схем с использованием фирм-однодневок.

На современном этапе администрирование НДС включает следующие элементы (рисунок 1):

Администрирование НДС

Единое

электронное

хранилище данных

Межрегиональные

инспекции про камеральному контролю

Программный

продукт АСК НДС-2

Рисунок 1 – Элементы администрирования НДС

Система управления рисками АСК НДС-2 – это программное обеспечение, автоматически распределяющее налогоплательщиков на три группы налогового риска (рисунок 2).

Результаты оценки рисков применяются в следующих случаях[13]:

1. При определении налоговых деклараций по НДС к возмещению, требующих проведения своевременного полного комплекса мероприятий налогового контроля с целью не допустить возмещение НДС недобросовестным налогоплательщикам, в отношении которых невозможно в дальнейшем провести результативную выездную налоговую п

Низкий риск Упрощенный контроль

Средний риск Обычный контроль

Высокий риск Усиленный контроль

Рисунок 2 – Группы налогового риска налогоплательщиков

2. При определении очередности и перечня мероприятий налогового контроля в ходе отработки расхождений, выявленных в налоговых декларациях по НДС к уплате, а также необходимости поиска выгодоприобретателя с целью осуществления своевременного полного комплекса мероприятий налогового контроля для результативной камеральной налоговой проверки и возможности взыскания доначисленных сумм налога.

3. При определении роли налогоплательщика при построении схемы поставщиков и покупателей для поиска выгодоприобретателя. По данным Межрегиональной инспекции ФНС России по централизованной обработке данных в результате риск-ориентированного подхода сократилось количество попыток мошеннического возмещения НДС в 6 раз. Уплата НДС в бюджет РФ тоже имеет положительную динамику.

Вторым элементом администрирования НДС является единое электронное хранилище данных, где накапливаются сведения обо всех облагаемых налогом операциях, что позволяет контролировать все сделки, связанные с НДС, автоматически сопоставлять сведения о покупках и продажах и выявляет налогоплательщиков, занизивших свои налоговые обязательства, как по ошибке, так и умышленно. Кроме того, благодаря «зеркальному» отражению операций покупателя и продавца, НДС автоматически отслеживается в единой информационной базе плательщиков – если налогоплательщик заявляет вычет налога, значит, его контрагентом в бюджете должен быть сформирован источник этого вычета.

Компания, один раз проведя сомнительную операцию, оставит след в системе. И восстановить свою репутацию в глазах налоговых органов и бизнеса будет очень сложно.

Вопросы оптимизации электронного документооборота, в том числе и по НДС, освещаются в статье авторов А.К.Мусаелян и Л.М.Куриловой, в которой рассматриваются основные направления совершенствования администрирования в свете требований Дорожной карты «Совершенствование налогового администрирования», разработанной Агентством Стратегических Инициатив (АСИ)[14].

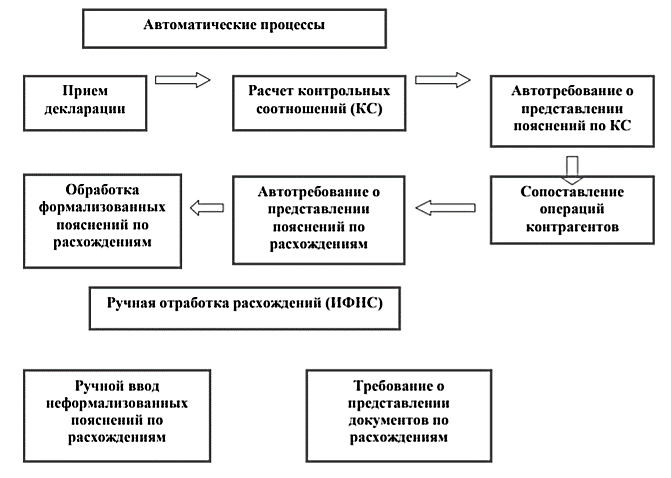

Процесс камеральной налоговой проверки с 2015 г. можно представить в следующем виде (рисунок 4):

Рисунок 4 – Процесс камеральной налоговой проверки

По результатам камерального контроля МИФНС делает выводы, какие компании неправомерно приняли к вычету входной НДС. Кроме того, инспекция вправе направлять территориальным налоговым органам предложения о проведении проверок.

Следствием внедрения электронного администрирования является снижение давления на бизнес, уменьшение влияния человеческого фактора. Также прогнозируется значительное увеличение поступления НДС в государственный бюджет. В итоге, дальнейшая разработка и совершенствование системы электронного администрирования должны привести к значительному уменьшению объема теневой экономики, поэтому она необходима не только для государства, но и для бизнеса и страны в целом.

2.2 Пути совершенствования учета расчетов с бюджетом по налогу на добавленную стоимость

Согласно ситуации, которая сложилась на сегодня в отечественной практике налогообложения НДС, видим, что этот процесс имеет определенные недостатки, такие как невозможность реального возмещения из бюджета суммы излишка налогового кредита над налоговым обязательством и низкая фискальная эффективность данного налога.

Налог на добавленную стоимость является одним из непрямых налогов в РФ, что широко применяется на все операции, которые могут осуществляться только на предприятии, таким образом, обременяя расчеты между предприятиями за товары, работы, услуги между собой и между населением страны, поскольку наибольшее бремя уплаты НДС приходится именно на население.

НДС является действительно обременительным налогом для всех предприятий, поэтому они часто пытаются найти новые пути неуплаты налога или занижения суммы выплаты в бюджет. В связи, с чем эти вопросы рассматривалась при принятии нового Налогового кодекса РФ, и были внесены определенные коррективы.

Следовательно, теперь налоговая накладная подлежит регистрации в Едином реестре налоговых накладных, только после регистрации продавец может предоставить ее покупателю. Это приведет к несвоевременному отражение суммы налогового кредита с НДС и общей суммы НДС к уплате, поскольку покупатель может признать сумму налогового кредита при наличии налоговой накладной, которая, в свою очередь, будет задерживаться у продавца. Согласно Приказа №969 от 21.12.10 г. во всех налоговых накладных должен указываться код (01-11), характеризующий причину заполнения налоговой накладной. Это будет способствовать увеличению работы, однако внесет большую ясность начисления и уплаты НДС.

Определенные изменения произошли и при оформлении реестра выданных и полученных налоговых накладных. Затем, согласно Приказа №1002 от 24.12.10 г., исправление ошибок в Реестре может осуществляться только методом «сторно», в момент выявления таких ошибок, а не еще и корректурным методом. Плательщики НДС должны составлять отдельные налоговые накладные и вести отдельные Реестры, если это сельскохозяйственные предприятия, применяющие специальный режим налогообложения, другие сельскохозяйственные и перерабатывающие предприятия всех форм собственности.

Реестр должен обязательно вестись в электронном виде, поскольку плательщики НДС должны в установленный отчетный период подавать электронный вариант Реестра в органы государственной налоговой службы [2]. Все эти нововведения будут способствовать детализации и конкретизации расчетов суммы НДС к уплате в бюджет, что будут предупреждать злоупотребления, осуществляемые плательщиками НДС.

Некоторые изменения будут продуцировать компьютерному мошенничеству, поэтому государство должно обеспечить четкий контроль электронных передач данных Реестров.

Что касается самого учета сумм НДС, то здесь является непонятным то, что названия счетов, на которых учитываются суммы налогового кредита и налогового обязательства не соответствуют своему экономическому содержанию. Следовательно, счет 68 «Расчеты по налогам и сборам» является активно-пассивным, тогда как согласно Инструкции №291 здесь ведется учет сумм НДС, определенной исходя из суммы полученных авансов (предыдущей оплаты) за готовую продукцию, товары и другие материальные ценности, и нематериальные активы, работы, услуги, подлежащие отгрузке (выполнению)[15].

НДС от сумм авансовых платежей покупателей и заказчиков начисляется по дебету счета 68 «Расчеты по налогам и сборам», и сальдо данного счета может быть и дебетовыми, а не только кредитовым, как это следует из его названия. По нашему мнению, на счете 668 должны учитываться налоговые обязательства по НДС, расчетный период которых не наступил.

Поскольку есть два варианта определения возникновения налогового обязательства или налогового кредита, бухгалтер может самостоятельно выбрать наиболее целесообразный ему вариант, и соответственно использовать два субсчета-дублеры – 643 «Налоговое обязательство» и 644 «Налоговый кредит». Для правильного отражения сумм НДС бухгалтеру необходимо сверять данные обоих учетов, пусть это займет больше времени, но предприятие не будет иметь штрафных санкций, будет сохранен имидж надлежащего налогоплательщика.

Чаще всего ошибки совершаются при определении события, за которым наступает право на получение налогового обязательства или налогового кредита. Поэтому бухгалтер обязательно должен учесть событии платежа, чтобы правильно отразить сумму налога на добавленную стоимость за текущий период. Как известно, существуют две методики определения даты возникновения права налогового кредита или налогового обязательства: или по правилу «первого события», или по кассовому методу. При различных методах соответственно и разные проводки. Много ошибок возникает именно при использовании правила «первого события». Как известно, налоговый кредит может возникать лишь при условии наличия документа – налоговой накладной, которую выписывает поставщик или иного подтверждающего документа, то есть налоговый кредит может наступить в момент получения налоговой накладной от поставщика. Однако если поставщик, по каким-то причинам, ее задерживает, предприятие не может отразить налоговый кредит (Дт 68).

Легче использовать кассовый метод, поскольку по ним налоговый кредит или налоговое обязательство может возникать лишь в момент оплаты, а не по «первому» событию. От так только после получения денег от покупателя мы можем отразить налоговое обязательство – Дт 50 Кт 68. Используя кассовый метод, расхождения в бухгалтерском и налоговом учете не должны быть, поскольку все очень просто – 1) наше предприятие перечислило деньги за полученную продукцию – наступил налоговый кредит, 2) получены деньги на текущий счет – возникло налоговое обязательство.

Значительным недостатком бухгалтерского и налогового учета налога на добавленную стоимость является тот факт, что нормативными документами по учету НДС не предусмотрен и не установлен конкретный порядок проверки и сверки итоговых данных о налоговый кредит и налоговое обязательство по НДС за отчетный период до составления налоговой декларации по налогу на добавленную стоимость, что не способствует предупреждению и недопущению ошибок при составлении декларации. Поэтому необходимо внести порядок проверки и сверки налогового и бухгалтерского учета НДС в нормативно-правовых документах, это в свою очередь будет способствовать правильному отражению сумм НДС, уплачиваемого в бюджет и избежать штрафных санкций.

Таким образом, сегодня НДС является одним из самых распространенных и самых проблемных налогов, поэтому необходимо применять новые пути совершенствования учета расчетов с бюджетом на добавленную стоимость, что значительно облегчит ведение учета данного налога, правильного и достоверного его отражения на бухгалтерских счетах, как в финансовом учете, так и налоговом, а, следовательно, и правомерной уплаты в бюджет налога на добавленную стоимость, а именно: на счете 68 «Расчеты по налогам и сборам» должны учитываться налоговые обязательства по НДС, расчетный период которых еще не наступил при определении события, за которым наступает право на получение налогового обязательства или налогового кредита использовать кассовый метод; необходимо осуществлять проверку и сверку налогового и бухгалтерского учета сумм НДС на предприятиях.

ЗАКЛЮЧЕНИЕ

Налог на добавленную стоимость по праву считается бюджетообразующим налогом, так как охватывает практически все секторы национальной экономик. В налоговой системе современной России НДС считается одним из самых сложных налогов.

Можно выделить два отличительных признака косвенных налогов: несовпадение конечного источника уплаты налога и объекта налогообложения; переложение на законном основании (в соответствии с действующими законодательными и нормативными актами) налогового бремени через цены.

НДС на протяжении многих лет является одним из основных источников доходов бюджетной системы России. Уровень собираемости налогов является так называемым индикатором, по которому можно судить о проводимой в государстве налоговой политике и о качестве налогового администрирования. Судя по источникам Федеральной службы государственной статистики можно сделать вывод, что в настоящее время поступления НДС в бюджеты всех уровней от года в год только увеличивается.

Налог был введен в российскую налоговую систему достаточно давно. За столько лет его существования было проведено много реформ, которые касались как порядка формирования налоговой базы, так и остальных элементов налога, таких как налоговые ставки, налоговые льготы и прочее.

На протяжении 1992 - 2000-х гг. порядок исчисления и уплаты этого налога регулировался Законом «О налоге на добавленную стоимость». Принятие в 2000 г. второй части Налогового кодекса (гл. 21) привело к отмене указанного закона и переходу к регулированию налогообложения добавленной стоимости в НК РФ.

СПИСОК ЛИТЕРАТУРЫ

Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 28.12.2017) (с изм. и доп., вступ. в силу с 01.01.2018) // БК РФ Статья 6. Понятия и термины, применяемые в настоящем Кодексе

Александров И. М. Налоги и налогообложение. Учебник – 10-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и К°», 2014

Бусовикова Ю.А.Администрирование налога на добавленную стоимость на современном этапе // Интеллектуальные ресурсы – региональному развитию. – 2017. - № 1-2. – С. 546-551

Быкова Н. Н. Анализ налоговых доходов федерального бюджета Российской Федерации // Молодой ученый. – 2016. - №28. – С. 358-362

Дорош Н. И. Аудит: теория и практика: Монография / Н.И. Дорош. – К.: Знания, 2015

Кононова Н.В., Золотарева Г.И. Изменения налогового законодательства налога на добавленную стоимость: новый шаг к увеличению собираемости налоговых поступлений // Учет, анализ и аудит: проблемы теории и практики. – 2016. - № 17. – С. 83-88

Кошелева А.С. Налог на добавленную стоимость: проблемы и перспективы развитяи в РФ // Экономика и социум. – 2016. - № 3 (22). – С. 632-634

Машталер Т.П., Медведева Т.Н. Анализ поступлений основных администрируемых налоговых доходов в бюджеты // Современные проблемы финансового регулирования и учета в агропромышленном комплексе: Материалы I Всероссийской научно-практической конференции. – Курган: Изд-во Курганской ГСХА, 2017 – С. 52-55

Медведева Т.Н. Налоговый потенциал Курганской области // Разработка стратегии социальной и экономической безопасности государства: Материалы IV Всероссийской (национальной) научно-практической конференции. – Курган, 2018

Мусаелян А.К., Курилова Л.М.– Новая дорожная карта: совершенствование налогового администрирования – Актуальные проблемы экономического развития России в условиях глобализаци и некоторые вопросы методологии// №4 – Ученые записки ИУБиП – Ростов-на-Дону: ИУБиП, 2014 – с.176. [Электронный ресурс]. URL: http://elibrary.ru/item.asp?id=25740512

Налоговый кодекс Российской Федерации - [Электронный ресурс] 2017. - http://www.consultant.ru/document/cons_doc_LAW_19671

Налог на добавленную стоимость: основные проблемы и пути их решения [Электронный ресурс]: НДС портал / Режим доступа: http://www.nds-nalog.ru

О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям: Федеральный закон РФ от 28.06.2013 N 134-ФЗ (последняя редакция)//[Электронный ресурс] // Консультант плюс. URL:http://www.consultant.ru/document/cons_doc_LAW_148268/e07f3a5e4b089705af512b1d 4058f49e1857300d/

Об оценке признаков риска СУР: Письмо ФНС России от 03.06.2016, N ЕД-4- 15/9933@// [Электронный ресур] // Бухгалтерский учет, налогообложение, аудит в РФ. URL: https://www.audit-it.ru/law/account/870781.html

Официальный сайт Федеральная налоговая служба РФ - [Электронный ресурс] / ФНС России [сайт] 2017. - Режим доступа: http://www.nalog.ru

Сахарцева И. И. Теоретико-методологические аспекты формирования программ аудита: Монография / И. И. Сахарцева. – М.: Кондор, 2015

Синицына Т.Ю., Тюнина О.С. Проблемы и перспективы развития налога на добавленную стоимость // Электронный научный журнал. – 2017. - № 1-2 (16). – С. 157-160

Филина Ф.Н. Налоги и налогообложение в Российской Федерации: Учеб. пособие. – М.: ГроссМедиа: РОСБУХ, 2015

Черник Д. Г., Дадашев А. З. Налоговая система России. – М., 2014

Что такое НДС. – Businessman. [Электронный ресурс] // URL: https://businessman.ru

-

Быкова Н. Н. Анализ налоговых доходов федерального бюджета Российской Федерации // Молодой ученый. – 2016. - №28. – С. 358-362 ↑

-

Какой процент НДС. – ЗнатокДенег. [Электронный ресурс] // URL: http://znatokdeneg.ru ↑

-

Что такое НДС. – Businessman. [Электронный ресурс] // URL: https://businessman.ru ↑

-

Машталер Т.П., Медведева Т.Н. Анализ поступлений основных администрируемых налоговых доходов в бюджеты // Современные проблемы финансового регулирования и учета в агропромышленном комплексе: Материалы I Всероссийской научно-практической конференции. - Курган: Изд-во Курганской ГСХА, 2017 – С. 52-55 ↑

-

Медведева Т.Н. Оценка факторов, влияющих на налоговые поступления // Современные проблемы финансового регулирования и учета в агропромышленном комплексе: Материалы I Всероссийской научнопрактической конференции. - Курган: Изд-во Курганской ГСХА, 2017 –С. 55 –59 ↑

-

Горбунова Е.Ю., Илимбаева А.Е., Медведева Т.Н. Совершенствование системы налогового администрирования // Современные проблемы финансового регулирования и учета в агропромышленном комплексе: Материалы I Всероссийской научно-практической конференции. - Курган: Изд-во Курганской ГСХА, 2017 – С. 39-42 ↑

-

Федеральная налоговая служба. Налоговая аналитика. [Электронный ресурс]. URL: https://analytic.nalog.ru/portal/index.ru-RU.htm ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 28.12.2017) (с изм. и доп., вступ. в силу с 01.01.2018) // БК РФ Статья 6. Понятия и термины, применяемые в настоящем Кодексе. ↑

-

Поступления от НДС взлетят до небес? [Электронный ресурс]: Практическая бухгалтерия / Режим доступа: http://www.buhgalteria.ru/article/n44982 ↑

-

Ивашов Н.А., НДС как тормоз для экономики России // Наша версия. – 2009.№5 – С.34-38 ↑

-

Налог на добавленную стоимость: основные проблемы и пути их решения [Электронный ресурс]: НДС портал / Режим доступа: http://www.nds-nalog.ru ↑

-

О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям: Федеральный закон РФ от 28.06.2013 N 134-ФЗ (последняя редакция)//[Электронный ресурс]//Консультант плюс. URL:http://www.consultant.ru/document/cons_doc_LAW_148268/e07f3a5e4b089705af512b1d 4058f49e1857300d/ ↑

-

Об оценке признаков риска СУР: Письмо ФНС России от 03.06.2016, N ЕД-4- 15/9933@// [Электронный ресур]//Бухгалтерский учет, налогообложение, аудит в РФ. URL: https://www.audit-it.ru/law/account/870781.html ↑

-

А.К. Мусаелян, Л.М.Курилова – Новая дорожная карта: совершенствование налогового администрирования – Актуальные проблемы экономического развития России в условиях глобализаци и некоторые вопросы методологии// №4 – Ученые записки ИУБиП – Ростов-на-Дону: ИУБиП, 2014 – с.176.[Электронный ресурс]. URL: http://elibrary.ru/item.asp?id=25740512 ↑

-

Сахарцева И. И. Теоретико-методологические аспекты формирования программ аудита: Монография / И. И. Сахарцева. – М.: Кондор, 2015 ↑

- Управление ассортиментом товаров в торговом предприятии

- Товароведная характеристика ассортимента и потребительских свойств кондитерских изделий (изучение теоретических основ товароведения)

- Коммерческая деятельность розничного торгового предприятия и её совершенствование ООО «Надежда»

- Коммерческая деятельность розничного торгового предприятия и её совершенствование ООО «Надежда»

- Финансовый анализ бухгалтерского баланса предприятия

- Культура гостиничного обслуживания

- Налоговая система РФ и проблемы ее совершенствования (подробно)

- Протезно-ортопедическая помощь (вопросы организации протезно-ортопедической помощи населению)

- Авторитет и лидерство в системе менеджмента

- «Построение организационных структур»(Понятие, виды и значения организационных структур управления)

- Технология работы с постоянными гостями. Программа “Постоянный гость”

- Управление поведением в конфликтных ситуациях