Мобилизация финансовых ресурсов акционерными обществами

Содержание:

Введение

Актуальность выбранной темы связана с тем, что в настоящее время для российских компаний многие источники, широко используемые компаниями в странах с развитой рыночной экономикой, продолжают оставаться недоступными вследствие высокой стоимости привлечения данных источников, либо наличия инвестиционных ограничений. Организации сталкиваются с необходимостью поиска приемлемого источника финансирования, при этом важными моментами являются ограничения, которые имеют место при использовании того или иного способа финансирования, и стоимость привлекаемых ресурсов.

Эффективное функционирование каждого предприятия требует грамотного управления его деятельностью. Во многом это определяется умением проводить мобилизацию финансовых ресурсов предприятия. Актуальность исследования вызвана повышением в современном мире самостоятельности компаний в реализации различных административных решений. Актуальность также вызвана единой социальной ответственностью компании за результаты финансово - хозяйственной деятельности.

Указанные факторы повышают ролевую функцию финансового анализа в оценке деятельности акционерного общества.

Наиболее важным элементом эффективного управления финансово - хозяйственной деятельностью предприятия является мобилизация финансовых ресурсов предприятия. Хозяйственная деятельность любого предприятия сопряжена с движением финансовых потоков. Это связано с фактом наличия двухсторонних деловых взаимоотношений компании с поставщиками, заказчиками, внебюджетными фондами, налоговыми органами, кредитными учреждениями и прочими юридическими лицами, в результате взаимоотношений организации с предприятиями непосредственно не связанными с основной деятельностью.

Объектом данной работы является АО «Заря».

Предметом данной работы являются теоретические и практические основы мобилизации финансовых ресурсов компании на примере АО «Заря».

Целью данной работы является разработка оптимального варианта финансирование на примере АО «Заря».

В соответствии с данной целью поставлены следующие задачи:

– рассмотреть понятие и сущность мобилизации финансовых ресурсов;

– проанализировать методы мобилизации финансовых средств предприятия для финансирования своей деятельности;

– провести анализ практики эмиссии акций АО «Заря»;

– разработать пути совершенствования практики привлечения АО «Заря» финансовых ресурсов путем эмиссии акций.

Работа состоит из введения, трех глав, заключения и списка используемой литературы.

1 Теоретические основы финансовых ресурсов акционерного общества

1.1 Понятие и сущность финансовых ресурсов предприятия

В условиях экономической турбулентности и локальных финансовых дисбалансов, дальнейшее развитие цивилизации требует естественной логики в решении всех проблем. Проблема определения понятия «финансовые ресурсы» остается весьма актуальной в современной экономической науке. Трансформационные преобразования в экономике страны обусловливают необходимость переосмысления экономической сущности и значения финансовых ресурсов в экономической системе государства, их роли в управлении деятельностью предприятий [22, с.726].

В период существования плановой административно-командной экономики роль финансов и денежных ресурсов сводилась к посреднической, а финансовые ресурсы использовались в процессе планирования, регулирования, распределения и перераспределения результатов воспроизводственных процессов в обществе в качестве счетного фактора.

У ученых относительно определения понятия «финансовые ресурсы» в разные времена имеются определенные особенности в трактовках.

Финансовые ресурсы, во времена административной экономики, в системе распределительных отношений выступали в качестве посредника между государством, предприятиями и населением: «... часть финансовых ресурсов подлежит перераспределению в интересах государства, часть остается в распоряжении предприятия для удовлетворения собственных нужд».

Саблина Е. трактует финансовые ресурсы следующим образом [20, с.288]:

«...финансовые ресурсы как денежные накопления и денежные фонды создаются предприятиями, объединениями, организациями, государством в порядке распределения и перераспределения общественного продукта и национального дохода»

Ракитина И.С. отмечает: «Финансовые ресурсы предприятия - это денежные доходы и поступление, которые находятся в распоряжении субъекта хозяйствования и предназначены для выполнения финансовых обязательств, осуществление затрат по расширению воспроизводства и экономическому стимулированию работников» [15, с.334].

Вполне очевидным из приведенных рассуждениях является существование общей тенденции осознание разницы функций финансов на микро- и макроуровне экономики. Это дало основания выделить финансовые ресурсы предприятия в отдельную категорию большинством ученых.

В советское время, значительное количество ученых признавало финансовые ресурсы как денежные средства для целевого использования или как денежные фонды.

Под финансовыми ресурсами понимают также финансовые инвестиции и активы, с учетом их ликвидности, а не только их денежный эквивалент [2, с.480].

Для предприятия все финансовые ресурсы, которыми оно владеет и распоряжается являются обязательствами, в связи с тем, что они вложены, привлечены или являются заемными.

Наше видение особенностей конструкции понятия «финансовые ресурсы предприятия» следующее: в первую очередь, мы можем осуществить теоретическое обоснование места, роли и значения финансовых ресурсов, рассматривая финансы, как экономическую категорию, которая отдельно позиционируется [10, с.281].

Финансовые ресурсы можно применять в качестве управленческого инструмента, исходя из их влияния на производственные процессы. Они характеризуются материальными признаками с различными значениями и уровнями ликвидности. Согласно воспроизведенной теории, именно этот аспект делает проявление финансовых ресурсов на всех этапах производственного воспроизведения.

Удачное конструирование понятия «финансовые ресурсы предприятий» требует определения цели функционирования финансовых ресурсов, их качественных границ и форм, видов авансирования, источников формирования и направлений использования финансовых ресурсов. Поэтому финансовыми ресурсами предприятий мы считаем денежные и другие ликвидные оборотные средства, накопленные и авансированные из собственных, привлеченных и заемных источников в хозяйственную деятельность предприятия для удовлетворения экономических потребностей и интересов собственников и других заинтересованных лиц.

Наличные в кассе или денежные ресурсы на различных счетах в банковских учреждениях определяются общей суммой наличных денежных ресурсов [10, с.280].

Ликвидными оборотными средствами является любое имущество или обязательства, которые с минимальным временным лагом могут превратиться в деньги (акции, облигации, депозиты, дебиторская задолженность, готовая продукция, другие активы, на которые на рынке есть спрос).

Понятия о собственном, привлеченном или заемном капитале свидетельствуют об инвесторах, что его вложили или одолжили.

Создание финансового базиса для стартовой деятельности предприятия.

На первом этапе создания предприятия финансовые ресурсы могут формироваться без заемных средств, а за счет взносов учредителей, приобретают формы денежных ресурсов, имущественных взносов, эмиссии ценных бумаг [5, с.448] .

Обеспечение простого или расширенного воспроизводства и непрерывности производственного процесса. Простое воспроизводство основывается на использовании амортизационных отчислений, а расширенное - за счет полученной прибыли и осуществления капиталовложений.

Непрерывность производственного процесса реализуется с одной стороны обеспеченностью финансовыми ресурсами, с другой - результатами их использования в процессе производства.

Поддержка финансовой устойчивости и сбалансированности. Такое финансовое состояние предприятия можно обеспечить за счет оптимального качественного состава финансовых ресурсов.

Качественный состав финансовых ресурсов имеет регулирующее и балансирующее влияние как для экономических субъектов, так и на уровне общественного производственного воспроизведения [2, с.45].

Для достижения определенных задач и экономической цели функционирования, необходимым условием является эффективное управление финансовыми ресурсами предприятий, которое должно основываться на определенных принципах, которые охватывают и концентрируют значительный круг важных вопросов. Так, наиболее значимыми составляющими финансового менеджмента предприятий можно выделить следующие [11]:

- анализ финансовых преимуществ и недостатков существующих и потенциальных истоков формирования и накопления финансовых ресурсов и определения среди них наиболее целесообразных;

- применение методического инструментария финансового анализа для оценки финансового состояния и диагностики структурных изменений истоков формирования, накопления, трансформации, передачи и использования финансовых ресурсов;

- определение оптимального соотношения между денежными и не денежными формами финансовых ресурсов;

- использование имеющихся резервов по улучшению качественного состава, трансформации и использования финансовых ресурсов;

- предотвращение и избежание экономических и финансовых рисков в процессе движения финансовых потоков с целью их оптимизации и обеспечения улучшения структуры капитала;

- применение современных форм и форм осуществления расчетов с целью поддержания достаточного уровня платежеспособности и ликвидности, обеспечения финансовой устойчивости;

- осуществление контроля за целевым использованием финансовых ресурсов с целью обеспечения наиболее эффективного их использования и рост эффективности хозяйствования.

1.2 Методы мобилизации финансовых ресурсов акционерных обществ

Одной из важнейших задач управления предприятием в условиях рынка является обеспечение достаточного объема финансирования его деятельности. При недостаточности собственных финансовых ресурсов важной проблемой функционирования отечественных предприятий является обеспечение возможности доступа к альтернативным источникам финансовым ресурсам.

Облигации предусматривают безусловное обязательство эмитента выплачивать проценты и вернуть их номинальную стоимость в установленный условиями эмиссии срок. Законодательство большинства стран мира, предусматривает возможность выпуска субъектами конвертируемых облигаций - долговых ценных бумаг. Они могут быть обменены на акции, то есть возможна конверсия долга в собственность [17, с.628].

Выпуск облигаций предприятием является экономически оправданным и выгодным, если курс акций эмитента в текущем периоде снижается из-за низкой рентабельности компании, а прогнозы перспектив деятельности предприятия в будущем являются отрицательными. При таких условиях эмиссия акций и обычных облигаций является нецелесообразной, ведь из-за низкой инвестиционной привлекательности предприятия, размещение этих ценных бумаг на выгодных для эмитента условиях невозможно.

Заметим, что корпорации, которые еще не сформировали положительную кредитную историю и имидж надежного контрагента на финансовом рынке, не могут рассчитывать на мобилизацию дополнительного объема акционерного капитала на приемлемых для предприятия условиях. Эмиссия конвертируемых облигаций для таких компаний может выступать скрытым способом пополнения уставного фонда [25, с.78].

Основным преимуществом эмиссии облигаций для эмитента являются низкие процентные ставки, чем средние ставки кредитного рынка и процентные выплаты по обычным облигациям. Низкая стоимость капитала, связана с тем, что с точки зрения инвестора конвертируемые облигации являются более надежным вложением финансовых ресурсов.

При высокой рентабельности и стабильности финансового состояния эмитента, когда суммы дивидендных выплат превышают предусмотренные процентные выплаты по облигациям (долговым ценным бумагам), инвестор-владелец облигации может реализовать право трансформации отношений с эмитентом по долговым обязательствам в отношения собственности, конвертируя облигации в акции. Курс конверсии - цена акций, по которой эмитент обязуется обменивать облигации на акции на 15 - 25% превышает существующий на момент эмиссии. Однако облигации, как правило, выпускаются на длительный период, за который курс акций существенно возрастает [27, с.116].

С позиции инвестора конвертируемые облигации сочетают преимущества двух главных сегментов фондового рынка - облигационного и акционерного. Уровень риска владельца конвертируемых облигаций ниже, чем риск акционера, поскольку четко определенным является срок возврата инвестированного капитала, инвестор получает предопределены процентные выплаты независимо от результатов деятельности предприятия. Кроме того, владелец конвертируемых облигаций получает преимущества акционеров, поскольку может получать дополнительную прибыль в случае повышения курсовой стоимости акций.

Однако, при неблагоприятной динамике курса акций эмитента, инвестор-владелец конвертируемых облигаций не только теряет преимущества, но и несет прямой ущерб, ведь, если нет возможности обменять конвертируемые облигации на акции, он получает меньшие доходы - ниже процент по сравнению с держателями обыкновенных облигаций. На зарубежных рынках ценных бумаг динамика объемов эмиссии конвертируемых облигаций, является циклической и зависит от доминирующей тенденции конъюнктуры фондового рынка.

При общем снижении уровня курсовой стоимости акций в долгосрочном периоде, конвертируемые облигации теряют привлекательность для инвесторов и, соответственно, объемы их эмиссии уменьшаются, и наоборот, объемы выпуска облигаций растут в условиях положительных тенденций на рынке акций [23, с.665].

Поскольку эмиссия конвертируемых облигаций может существенно влиять на изменения курса акций и привести к «размыванию» долей акционеров в уставном фонде предприятия, то, целесообразно законодательно закрепить преимущественное право на покупку конвертируемых облигаций существующими акционерами.

Наряду с преимущественным правом покупки конвертируемых облигаций акционерами, в отечественном законодательстве, целесообразно предусмотреть механизм реализации защиты прав держателей этих ценных бумаг, для недопущения обесценивания права на конверсию. Для этого, необходимо ограничение возможности незапланированного выпуска акций с низким курсом и пополнения уставного фонда за счет реинвестирования нераспределенной прибыли в течение срока обращения конвертируемых облигаций.

Таким образом, эмиссия конвертируемых облигаций, может стать действенным инструментом мобилизации финансовых ресурсов отечественными субъектами хозяйствования даже в условиях низкой доходности и инвестиционной привлекательности эмитентов. Для этого необходимо становление эффективного организованного фондового рынка и совершенствование действующей законодательной базы по выпуску и обращению ценных бумаг по вышеуказанным направлениям.

2 Оценка финансовых ресурсов АО «Заря»

2.1 Общая характеристика предприятия

Акционерное Общество «Заря» образовано в 1998 году.

Основные направления деятельности: МОЛОЧНОЕ - МЯСНОЕ - ЗЕРНОВОЕ.

Сельхозпредприятие имеет высокую культуру земледелия, занимается внедрением новых энергосберегающих технологий, постоянно обновляет машинно-тракторный парк. Особое внимание в хозяйстве уделяется повышению плодородия почвы.

Приоритетное место в хозяйстве отведено животноводству. Молочное производство составляет основу благосостояния хозяйства. В последние годы проведена огромная работа по реконструкции помещений, в результате чего изменилась технология содержания скота. Постоянно ведется углубленная селекционная работа, позволяющая хозяйству вести племенную продажу скота.

В хозяйстве действует цех по переработке молочной продукции, ассортиментный перечень которой постоянно увеличивается. Натуральная экологически чистая продукция ЗАО «Заря» пользуется большим спросом не только на территории Тульской области, но и далеко за ее пределами. Молочный цех обеспечивает своей продукцией не только торговые точки, но и детские сады, школы, больницы, предприятия с вредными условиями труда и специальным питанием.

В хозяйстве АО «Заря», которое находится в Киреевском районе, пять ферм. Воздух здесь наполнен свежестью, коровы пасутся на заливных зеленых лугах, живут в чистых просторных хлевах. За каждой коровой ухаживают с особой теплотой и заботой. Именно это гарантирует получение по-настоящему вкусного и полезного молока. В АО «Заря» содержится 2,8 тысячи голов крупного рогатого скота, из них 1046 коров - дойные. Айрширская порода коров, которые живут здесь, - один из лидеров молочного направления.

Для производства молочных продуктов в АО «Заря» используют лучшее сырье, современное оборудование, сочетая передовые технологии со строгим контролем качества и безопасности по международным стандартам. Например, сливочное масло изготавливают без добавок и растительных ингредиентов, кефир готовят исключительно на живой закваске, а творог и сметану - по особой, «домашней» технологии. Для производства «снежка» используют закваску датской фирмы, которая считается одной из лучших в своей отрасли.

2.2 Анализ финансового состояния предприятия

Приведенный в данном отчете анализ финансового положения и эффективности деятельности АО «Заря» выполнен за период с 01.01.2017 по 31.12.2018 г. (2 года).

Таблица 1 - Структура имущества и источники его формирования

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

|||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

||||

|

31.12.2016 |

31.12.2017 |

31.12.2018 |

на начало |

на конец |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Актив |

|||||||

|

1. Внеоборотные активы |

322 277 188 |

416 305 259 |

503 103 540 |

62,7 |

76,4 |

+180 826 352 |

+56,1 |

|

в том числе: |

3 514 657 |

3 318 907 |

3 239 256 |

0,7 |

0,5 |

-275 401 |

-7,8 |

|

нематериальные активы |

63 898 |

78 152 |

110 365 |

<0,1 |

<0,1 |

+46 467 |

+72,7 |

Продолжение таблицы 1

|

2. Оборотные, всего |

191 660 913 |

207 513 814 |

155 460 157 |

37,3 |

23,6 |

-36 200 756 |

-18,9 |

|

в том числе: |

4 985 680 |

76 222 |

55 162 |

1 |

<0,1 |

-4 930 518 |

-98,9 |

|

дебиторская задолженность |

147 904 069 |

175 094 863 |

89 543 524 |

28,8 |

13,6 |

-58 360 545 |

-39,5 |

|

денежные средства и краткосрочные финансовые вложения |

26 708 507 |

28 436 996 |

64 898 705 |

5,2 |

9,9 |

+38 190 198 |

+143 |

|

Пассив |

|||||||

|

1. Собственный капитал |

263 953 835 |

296 713 355 |

328 181 421 |

51,4 |

49,8 |

+64 227 586 |

+24,3 |

|

Справочно: Чистые активы |

252 735 675 |

289 544 237 |

313 802 383 |

49,2 |

47,6 |

+61 066 708 |

+24,2 |

|

2. Долгосрочные обязательства, всего |

82 299 198 |

85 052 888 |

26 447 495 |

16 |

4 |

-55 851 703 |

-67,9 |

|

в том числе: |

80 294 812 |

81 638 236 |

25 262 487 |

15,6 |

3,8 |

-55 032 325 |

-68,5 |

|

3. Краткосрочные обязательства*, всего |

167 685 068 |

242 052 830 |

303 934 781 |

32,6 |

46,2 |

+136 249 713 |

+81,3 |

|

в том числе: |

101 780 074 |

142 615 523 |

262 166 766 |

19,8 |

39,8 |

+160 386 692 |

+157,6 |

|

Валюта баланса |

513 938 101 |

623 819 073 |

658 563 697 |

100 |

100 |

+144 625 596 |

+28,1 |

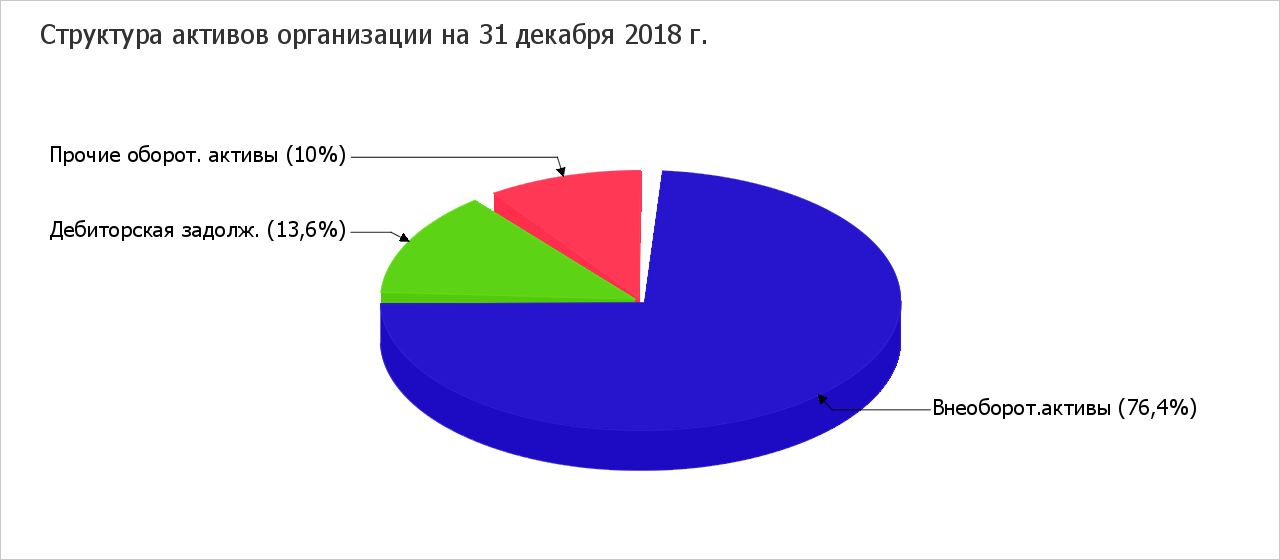

Из представленных в первой части таблицы данных видно, что по состоянию на 31.12.2018 в активах организации доля текущих активов составляет одну четвертую, а внеоборотных средств – три четвертых. Активы организации в течение анализируемого периода увеличились на 144 625 596 тыс. руб. (на 28,1%). Учитывая рост активов, необходимо отметить, что собственный капитал увеличился в меньшей степени – на 24,3%. Отстающее увеличение собственного капитала относительно общего изменения активов является негативным показателем.

Наглядно соотношение основных групп активов организации представлено ниже на диаграмме:

Рисунок 1 - Структур активов организации

Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- долгосрочные финансовые вложения – 185 211 270 тыс. руб. (81,7%)

- краткосрочные финансовые вложения (за исключением денежных эквивалентов) – 23 566 549 тыс. руб. (10,4%)

- денежные средства и денежные эквиваленты – 14 623 649 тыс. руб. (6,5%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- краткосрочные заемные средства – 160 386 692 тыс. руб. (70,8%)

- нераспределенная прибыль (непокрытый убыток) – 65 661 847 тыс. руб. (29%)

Среди отрицательно изменившихся статей баланса можно выделить «дебиторская задолженность» в активе и «долгосрочные заемные средства» в пассиве (-58 360 545 тыс. руб. и -55 032 325 тыс. руб. соответственно).

На 31 декабря 2018 г. собственный капитал организации равнялся 328 181 421,0 тыс. руб. В течение анализируемого периода собственный капитал организации вырос на 64 227 586,0 тыс. руб., или на 24,3%.

Таблица 2 - Основные показатели финансовой устойчивости организации

|

Показатель |

Значение показателя |

Изменение показателя |

Описание показателя и его нормативное значение |

||

|

31.12.2016 |

31.12.2017 |

31.12.2018 |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Коэффициент автономии |

0,51 |

0,48 |

0,5 |

-0,01 |

Отношение собственного капитала к общей сумме капитала. |

|

2. Коэффициент финансового левериджа |

0,95 |

1,1 |

1,01 |

+0,06 |

Отношение заемного капитала к собственному. |

|

3. Коэффициент обеспеченности собственными оборотными средствами |

-0,3 |

-0,58 |

-1,13 |

-0,83 |

Отношение собственных оборотных средств к оборотным активам. |

|

4. Индекс постоянного актива |

1,22 |

1,4 |

1,53 |

+0,31 |

Отношение стоимости внеоборотных активов к величине собственного капитала организации. |

|

5. Коэффициент покрытия инвестиций |

0,67 |

0,61 |

0,54 |

-0,13 |

Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. |

|

6. Коэффициент маневренности собственного капитала |

-0,22 |

-0,4 |

-0,53 |

-0,31 |

Отношение собственных оборотных средств к источникам собственных средств. |

|

7. Коэффициент мобильности имущества |

0,37 |

0,33 |

0,24 |

-0,13 |

Отношение оборотных средств к стоимости всего имущества. Характеризует отраслевую специфику организации. |

|

8. Коэффициент мобильности оборотных средств |

0,14 |

0,14 |

0,42 |

+0,28 |

Отношение наиболее мобильной части оборотных средств (денежных средств и финансовых вложений) к общей стоимости оборотных активов. |

|

9. Коэффициент обеспеченности запасов |

-11,7 |

-1 568,99 |

-3 171,06 |

-3 159,36 |

Отношение собственных оборотных средств к стоимости запасов. |

|

10. Коэффициент краткосрочной задолженности |

0,67 |

0,74 |

0,92 |

+0,25 |

Отношение краткосрочной задолженности к общей сумме задолженности. |

Коэффициент автономии организации на 31 декабря 2018 г. составил 0,5. Данный коэффициент характеризует степень зависимости организации от заемного капитала. Полученное здесь значение говорит о недостаточной доле собственного капитала (50%) в общем капитале организации. За два последних года наблюдалось некоторое уменьшение коэффициента автономии (-0,01).

За весь анализируемый период имело место весьма значительное уменьшение коэффициента обеспеченности собственными оборотными средствами – на 0,83 (до -1,13). Коэффициент на 31 декабря 2018 г. имеет критическое значение. Значения коэффициента обеспеченности собственными оборотными средствами в течение всего анализируемого периода не укладывались в нормативные.

Коэффициент покрытия инвестиций за весь анализируемый период уменьшился на 0,13, c 0,67 до 0,54. Значение коэффициента на последний день анализируемого периода (31.12.2018) ниже нормативного значения (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет только 54%).

За два последних года имело место очень сильное снижение коэффициента обеспеченности материальных запасов – на 3 159,36 (до -3 171,06). Коэффициент в течение всего периода не укладывался в нормативное значение. На 31 декабря 2018 г. значение коэффициента обеспеченности материальных запасов является крайне неудовлетворительным.

По коэффициенту краткосрочной задолженности видно, что величина краткосрочной кредиторской задолженности организации значительно превосходит величину долгосрочной задолженности (92% и 8% соответственно). При этом за анализируемый период (31.12.16–31.12.18) доля долгосрочной задолженности уменьшилась на 24,9%.

Основные финансовые результаты деятельности АО «Заря» за два последних года приведены ниже в таблице.

Таблица 3 - финансовые результаты деятельности АО «Заря» за 2018 -2017 года

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Средне- |

||

|

2017 г. |

2018 г. |

тыс. руб. |

± % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Выручка |

609 821 837 |

623 979 575 |

+14 157 738 |

+2,3 |

616 900 706 |

|

2. Расходы по обычным видам деятельности |

542 873 779 |

571 841 900 |

+28 968 121 |

+5,3 |

557 357 840 |

|

3. Прибыль (убыток) от продаж (1-2) |

66 948 058 |

52 137 675 |

-14 810 383 |

-22,1 |

59 542 867 |

Продолжение таблицы 3

|

4. Прочие доходы и расходы, кроме процентов к уплате |

25 815 807 |

40 697 585 |

+14 881 778 |

+57,6 |

33 256 696 |

|

5. EBIT (прибыль до уплаты процентов и налогов) (3+4) |

92 763 865 |

92 835 260 |

+71 395 |

+0,1 |

92 799 563 |

|

5a. EBITDA (прибыль до процентов, налогов и амортизации) |

274 822 484 |

304 863 863 |

+30 041 379 |

+10,9 |

289 843 174 |

|

6. Проценты к уплате |

6 308 164 |

4 520 565 |

-1 787 599 |

-28,3 |

5 414 365 |

|

7. Изменение налоговых активов и обязательств, налог на прибыль и прочее |

-21 328 524 |

-21 122 972 |

+205 552 |

↑ |

-21 225 748 |

|

8. Чистая прибыль (убыток) (5-6+7) |

65 127 177 |

67 191 723 |

+2 064 546 |

+3,2 |

66 159 450 |

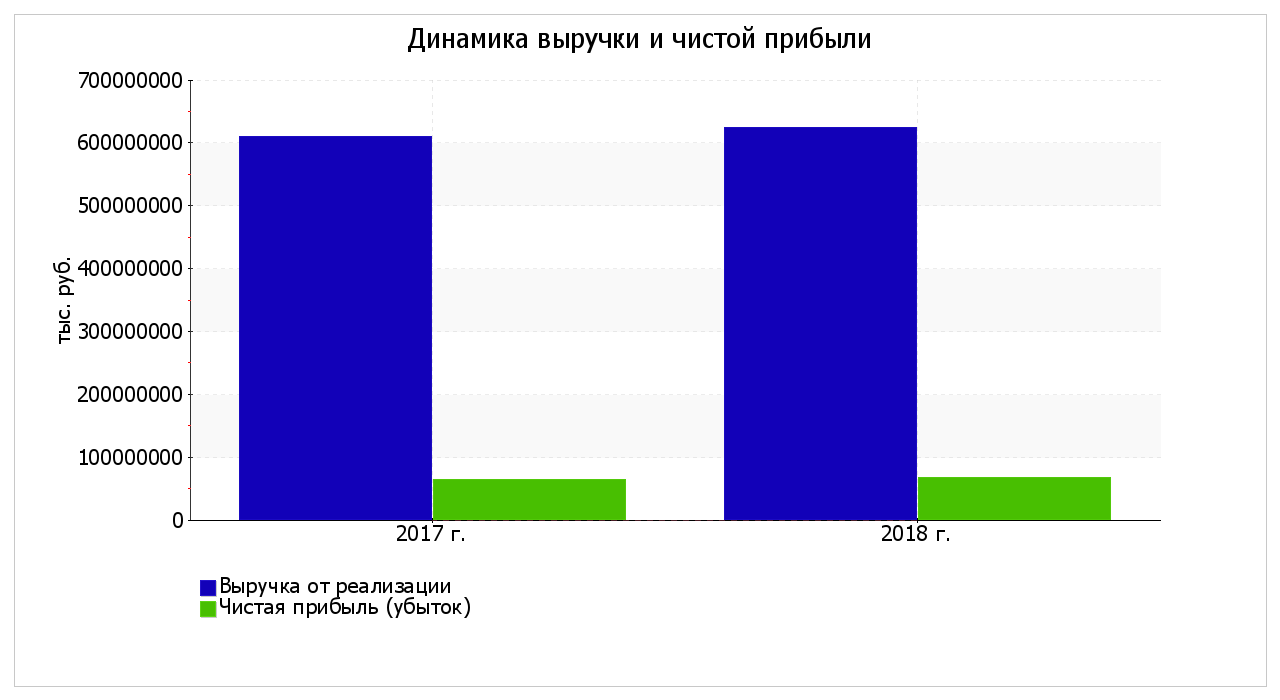

За 2018 год годовая выручка составила 623 979 575 тыс. руб.; это несильно (на 14 157 738 тыс. руб.) отличается в большую сторону от выручки за период с 01.01.2017 по 31.12.2017.

За последний год прибыль от продаж равнялась 52 137 675 тыс. руб. Финансовый результат от продаж за весь анализируемый период сильно снизился (на 14 810 383 тыс. руб., или на 22,1%).

Изучая расходы по обычным видам деятельности, следует отметить, что организация учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на счет реализации.

Формальное исследование правильности отражения в Балансе и «Отчете о финансовых результатах» за последний отчетный период отложенных налоговых активов и обязательств подтвердила взаимоувязку показателей отчетности.

Ниже на графике наглядно представлено изменение выручки и прибыли АО «Заря» в течение всего анализируемого периода.

Рисунок 2 – Динамика выручки и чистой прибыли АО «Заря»

За 2018 год каждый рубль собственного капитала организации принес 0,215 руб. чистой прибыли. За анализируемый период (с 31 декабря 2016 г. по 31 декабря 2018 г.) уменьшение рентабельности собственного капитала составило 1,7%. За 2018 год значение рентабельности собственного капитала можно характеризовать как исключительно хорошее.

Рентабельность активов за 2018 год составила 10,5%. За анализируемый период (31.12.16–31.12.18) уменьшение рентабельности активов составило 0,9%.

По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения и результатов деятельности АО «Заря» за весь анализируемый период.

Показатели финансового положения и результатов деятельности организации, имеющие исключительно хорошие значения:

- чистые активы превышают уставный капитал, при этом за два года наблюдалось увеличение чистых активов;

- значительная, по сравнению с общей стоимостью активов организации прибыль (10,5% за последний год).

С хорошей стороны финансовое положение и результаты деятельности организации характеризуют такие показатели:

- коэффициент абсолютной ликвидности соответствует нормальному значению;

- за 2018 год получена прибыль от продаж (52 137 675 тыс. руб.), однако наблюдалась ее отрицательная динамика по сравнению с предшествующим годом (-14 810 383 тыс. руб.);

- чистая прибыль за период с 01.01.2018 по 31.12.2018 составила 67 191 723 тыс. руб. (+2 064 546 тыс. руб. по сравнению с предшествующим годом).

Показатели финансового положения и результатов деятельности АО «Заря», имеющие нормальные или близкие к нормальным значения:

- не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения;

- незначительная отрицательная динамика прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки АО «Заря» (-0,3 коп. от данного показателя рентабельности за период с 01.01.2017 по 31.12.2017).

Приведенные ниже 6 показателей финансового положения и результатов деятельности организации имеют отрицательные значения:

- низкая величина собственного капитала относительно общей величины активов (50%);

- коэффициент быстрой (промежуточной) ликвидности ниже принятой нормы;

- значительная отрицательная динамика рентабельности продаж (-2,6 процентных пункта от рентабельности за период 01.01–31.12.2017 равной 11%);

- отстающее увеличение собственного капитала относительно общего изменения активов организации;

- коэффициент покрытия инвестиций ниже нормы (доля собственного капитала и долгосрочных обязательств составляет только 54% от общего капитала организации);

- неустойчивое финансовое положение по величине собственных оборотных средств.

Показатели финансового положения организации, имеющие критические значения:

- значение коэффициента обеспеченности собственными оборотными средствами (-1,13) не соответствует нормативному, находясь в области критических значений;

- коэффициент текущей (общей) ликвидности существенно ниже нормы.

3 Направления мобилизации финансовых ресурсов АО «Заря»

Обратим внимание на возможности модернизации указанного АО при помощи эмиссии облигаций.

На приобретение нового оборудования компании необходимо около двухсот тысяч рублей. Объем реализации продукции составляет триста тысячи рублей ежегодно, а затраты – двести тысяч, из которых условно постоянными являются 60 тысяч. После того, как оборудование будет модернизировано, предполагается увеличение объема продукции в два раза – благодаря увеличению производительности труда, падению уровня издержек на единицу продукции, а также выпуск конкурентоспособного продукта. Постоянные затраты увеличатся до 90 тысяч рублей. Проект будет финансироваться с помощью эмиссии на сумму 200 тысяч рублей.

Рассмотрим оптимальный вариант на сумму эмиссии $7 тыс. Им является вариант с минимальной стоимостью привлеченных средств 26,1% годовых.

Следовательно, характеристика займа с использованием облизаций будет следующая: срок обращения облигации два года; купонные выплаты составят 24% годовых.

Далее проанализируем возможность проведения данной эмиссии для АО «Заря» с помощью методики анализа его денежных потоков. Результаты представлены в виде таблицы 3.1.

Таблица 4 – Анализ денежных потоков АО «Заря»

|

Денежный приток |

Базовый год |

1-й год |

2-й год |

3-й год |

4-й год |

5-й год |

|

Денежные средства на |

76 |

141,4 |

68,4 |

243,4 |

418,4 |

|

|

начало периода |

||||||

|

Валовая выручка |

300 |

450 |

600 |

600 |

600 |

600 |

|

Средства от эмиссии |

200 |

0 |

0 |

0 |

0 |

0 |

|

Денежный отток |

||||||

|

Затраты |

400 |

298,6 |

370 |

370 |

370 |

370 |

|

Налог на прибыль |

24 |

38 |

55 |

55 |

55 |

55 |

|

Купонные выплаты |

0 |

48 |

48 |

0 |

0 |

0 |

|

На погашение облигаций |

0 |

0 |

200 |

0 |

0 |

0 |

Продолжение таблицы 4

|

Чистый денежный поток на конец периода |

76 |

141,4 |

68,4 |

243,4 |

418,4 |

593,4 |

|

Дисконтированный поток |

586 |

В затратах базового года учтены затраты на покупку оборудования (200 тыс. руб.), а в затратах 1-го года учтены затраты на организацию и проведение облигационного выпуска (3 тыс. руб.), налог на эмиссию (0,8% от 200 тыс. руб = 1,6 тыс. руб.) и вознаграждение андеррайтеру (2% от 200 тыс. руб. = 4 тыс. руб.).

То есть, вариант финансирования этого проекта рассматриваемой компании при помощи эмиссии облигаций оправдывает себя полностью. Серьезное падение прибыли на период выпуска облигаций из-за выплат процентов и погашения облигаций, перекрывается к третьему году увеличением прибыли в 2,3 раза по отношению к базовому году. Ткакже, важным результатом будет то, что предприятие получит современное оборудование, которое будет хорошо работать 10-15 лет.

Для характеристики облигационного займа необходимо рассчитать следующие коэффициенты:

Коэффициент покрытия. При вычислении данного показателя используется значение валовой прибыли в качестве ориентировочной оценки реального потока денежных средств для выполнения обязательств по погашению долга по формуле:

(1),

(1),

где Пп – прибыль до уплаты процентов и налогов;

Проб – процент по облигациям.

Для АО «Заря» данный коэффициент будет следующим:

в первый год КПП = 160 тыс. / 48 тыс. = 3,3

во второй год КПП = 230 тыс. / 40 тыс. = 5,8

2. Коэффициент обслуживания долга.

Данный показатель рассчитывается следующим образом коэффициент определяется следующим образом:

(2),

(2),

где Пп – прибыль до уплаты процентов и налогов;

Проб – процент по облигациям;

Восн – выплаты основной суммы;

I – ставка налога.

Для АО «Заря» коэффициент обслуживания долга составит:

230 / (48 + 200 / (1 – 0,24)) = 0,74

Для сравнения, рассмотрим альтернативные варианты финансирования проекта АО «Заря» с помощью эмиссии обыкновенных или привилегированных акций.

Для нас важно оценить затраты, которые возникают в каждом варианте финансирования и их влияние на деятельность предприятия. Обозначим эти затраты как дополнительные финансовые обязательства (ДФО), так как они добавляются к тем, что уже есть на данный момент, и сравним их суммы для каждого варианта:

- За счет эмиссии 2000000 обыкновенных акций по цене 100 руб. каждая.

- За счет выпуска 2000000 привилегированных акций с дивидендом в размере 5%.

- За счет эмиссии облигаций.

При условии, что в настоящее время в обращении находятся 8000000 обыкновенных акций. Дивиденд по обыкновенным акциям объявлен в размере 1% годовых. Результаты представлены в виде таблицы 4.

Таблица 5 – Альтернативные варианты финансирования проекта

|

Варианты |

1-й год |

2-й год |

3-й год |

4-й год |

5-й год |

|

|

ДФО1 |

8 |

10 |

10,5 |

11 |

11,2 |

11,4 |

|

ДФО2 |

8 |

18 |

20 |

22 |

23 |

23 |

|

ДФОЗ |

8 |

56 |

56 |

8,5 |

9 |

9,5 |

Анализируя альтернативные варианты, следует сказать, что в первых двух дополнительными финансовыми обязательствами являются дивидендные выплаты, которые вместе с ростом прибыли будут каждый год увеличиваться.

Исходя из таблицы, вариант финансирования с помощью эмиссии обыкновенных акций (ДФО1) является оптимальным. Сумма обязательств компании увеличивается незначительно, тем самым не оказывая заметного влияния на стабильность работы, в отличие от варианта эмиссии привилегированных акций (ДФО2), при котором сумма ДФО возрастает более чем в два раза. И в отличие от варианта эмиссии облигаций (ДФОЗ), при котором ДФО вырастают в семь раз, тем самым, оказывая некое дестабилизирующее воздействие на текущую деятельность компании.

На практике акционерные общества, которые пользуются таким способом урегулирования разногласий между финансовыми результатами и наличными денежными средствами, дополнительную эмиссию производят не ежегодно, а раз в 3-5 лет [7, с.180].

Для осуществления дополнительной эмиссии предприятие должно увеличить рыночную цену акций на 25% и создать резервный фонд на случай обесценивания ценных бумаг, который должен входить в состав резервного капитала общества, а также поддерживать снижение затрат на посредническую деятельность.

Анализ Раздел IV «Примечания к годовой финансовой отчетности» свидетельствует, что предприятие осуществляет вложения в другие финансовые инструменты. Так, в 2017 году было осуществлено долгосрочные финансовые инвестиции в другие ценные бумаги на сумму 1025 тыс. руб., что на 12% больше чем в 2017 году. В 2018 году АО «Заря» осуществило долгосрочные финансовые инвестиции в другие фондовые ценности на сумму 1133 тыс. руб., что на 10,5% больше, чем в прошлом году.

Таким образом, в ходе исследования существующих методик оценки доходности корпоративных ценных бумаг было определено, что наиболее эффективной является методика, включающая финансовые показатели биржевой торговли.

Анализ доходности акций собственной эмиссии исследуемого предприятия свидетельствует, что отдача акционерного капитала по чистому доходу в 2017 году уменьшилась на 7,3%, а по объему реализации на 4,8%. Это связано с тем, что номинальная стоимость акций превышает их рыночную стоимость, а также с усилением конкуренции на фондовых площадках. Считаем, что исследуемое предприятие АО «Заря» должно привлекать средства путем дополнительной эмиссии акций, что позволит выплатить дивиденды акционерам.

Заключение

Повышение уровня обеспеченности финансовыми ресурсами промышленного сектора ставят среди важнейших задач экономического развития как ведущие развитые страны мира, так и развивающиеся страны. Как отмечается в последних европейских документах, с учетом текущих экономических условий и неопределенности перспектив, именно финансирование развития промышленности и инновационной деятельности является путем дальнейшего экономического роста. Государственное финансирование должно поддерживать достаточный уровень финансового обеспечения инновационно-инвестиционной деятельности.

Если подводить итоги, то напрашивается вывод, что привлечение собственного капитала из внешних источников через дополнительную эмиссию акций является довольно дорогостоящим и непростым процессом.

Именно поэтому к такому источнику формирования собственных финансовых ресурсов следует прибегать лишь в крайне ограниченных случаях.

Если смотреть с позиции финансового менеджмента, то основной целью эмиссионной политики будет привлечение на фондовом рынке нужного объема финансовых собственных средств в кратчайшие сроки. Благодаря такой цели эмиссионная политика предприятия являет собой часть общей политики формирования собственных ресурсов, которая заключается в обеспечении привлечения нужного их объема с помощью создания и размещения на фондовом рынке собственных акций.

На примере рассматриваемой компании удалось рассмотреть эмиссионную политику на практике. Одной из важнейших характеристик эмиссии будет ее эффективность, которую можно охарактеризовать, как вероятность привлечения при помощи эмиссии необходимых средств в запланированные сроки при издержках, которые не превышают планируемые. Эффективность эмиссии для эмитента прямо пропорционально будет зависеть от объема эмиссии, срока обращения ценных бумаг и их ликвидности. Благодаря этому можно будет делать вывод об эффективности эмиссионной политики компании.

Установлены критерии отбора эмитентов и их финансовых инструментов. Так, например, для акций является требование иметь капитализацию от 50 млн руб., эмитент должен производить продукцию или использовать технологии, которые относятся к государственным приоритетам в инновационной сфере и иметь соглашение с листинговым агентом (специальным биржевым посредником) на срок не менее чем один год. По облигациям, подход другой. Прежде всего – соответствующий кредитный рейтинг эмитента или инструмента, объем выпуска не менее 1 млрд. руб., и сделка с листинговым агентом на 1 год.

Также присутствует существенная поддержка со стороны государства в вопросах налогообложения: для субъектов малого и среднего бизнеса компенсируются все расходы на подготовку размещения в размере 50%, но не более 5 млн. руб. по результатам размещения; применяется нулевая ставка налога на прибыль и НДФЛ от реализации акций, торгующихся на РИИ Московской биржи, если инвестор владеет ими более 5 лет [38, 28].

Сравнивая основные параметры проектов Московской и Варшавской бирж, можно констатировать, что отечественный проект концептуально близок и рынку инноваций и инвестиций Московской биржи, и рынку финансирования и торгов инновационных компаний New Сonnect Варшавской биржи.

Хотя в российском проекте речь об инновациях и технологиях очень приглушена. Отечественный проект значительно проигрывает в части государственной поддержки.

Помимо содействия со стороны государственного регулятора фондового рынка, никаких финансовых или налоговых стимулов государство не предоставляет. Безусловно, это не будет способствовать реализации успешных проектов привлечения капитала посредством фондовых бирж в высокотехнологичные сегменты отечественной экономики.

Список использованных источников

- Авдокушин, Е.Ф. Международные финансовые отношения (основы финансомики): Учебное пособие для бакалавров / Е.Ф. Авдокушин. - М.: Дашков и К, 2016. - 132 c.

- Бабаян А.В., Маргалитадзе О.Н. Формирование механизма повышения инвестиционной привлекательности территории. Международный журнал прикладных наук и технологий Интеграл. 2018. № 2. С. 45.

- Белов, А.В. Финансы и кредит. Структура рыночной экономики: Курс лекций / А.В. Белов. - М.: Форум, 2018. - 224 c.

- Герасименко, В.П. Финансы и кредит: Учебник / В.П. Герасименко, Е.Н. Рудская. - М.: НИЦ ИНФРА-М, Академцентр, 2016. - 384 c.

- Голодова, Ж.Г. Финансы и кредит: Учебное пособие / Ж.Г. Голодова. - М.: ИНФРА-М, 2017. - 448 c.

- Гавриленко А.О., Чемодин Ю.А. Современные факторы, влияющие на конкурентоспособность предприятий в транснациональных условиях. Международный журнал прикладных наук и технологий Интеграл. 2018. № 2. С. 9.

- Ковалев В. В. Финансы организаций (предприятий): учебник / В.В. Ковалев. – М.: Проспект, 2017. - 352с.

- Ковалев В. В. Финансовый менеджмент. Теория и практика: учебник / В. В. Ковалев. – М.: Проспект, 2017. – 1104 с.

- Ковалев, В.В. Корпоративные финансы и учет: понятия, алгоритмы, показатели: Учебное пособие / В.В. Ковалев, В.В. Ковалев. - М.: Проспект, 2017. - 880 c.

- Кокорева, М.С. Корпоративные финансовые решения. Эмпирический анализ российских компаний (корпоративные финансовые решения на развивающихся рынках капитала): Монография / И.В. Ивашковская, М.С. Кокорева, А.Н. Степанова, С.А. Григорьева. - М.: НИЦ ИНФРА-М, 2018. - 281 c.

- Мкртчян Л.В. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ // Студенческий: электрон. научн. журн. 2019. № 1(45). URL: https://sibac.info/journal/student/46/128476 (дата обращения: 06.10.2019).

- Малиновская, О.В. Государственные и муниципальные финансы: Учебное пособие / О.В. Малиновская, И.П. Скобелева, А.В. Бровкина. - М.: КноРус, 2017. - 480 c.

- Мысляева, И.Н. Государственные и муниципальные финансы: Учебник / И.Н. Мысляева. - М.: НИЦ ИНФРА-М, 2017. - 393 c.

- Никитина, Н.В. Корпоративные финансы: Учебное пособие / Н.В. Никитина, В.В. Янов. - М.: КноРус, 2017. - 512 c.

- Ракитина, И. С. Государственные и муниципальные финансы. Учебник и практикум / И.С. Ракитина, Н.Н. Березина. - М.: Юрайт, 2016. - 334 c.

- Розанова, Н. М. Монетная экономика. Теория денег и кредита. В 2 томах. Том 2. Учебник / Н.М. Розанова. - М.: Юрайт, 2016. - 310 c.

- Романовский, М. В. Финансы и кредит. Учебник. В 2 томах. Том 1 / М.В. Романовский. - М.: Юрайт, 2015. - 628 c.

- Рот, Алан Основы государственного регулирования финансового рынка / Алан Рот и др. - М.: Юстицинформ, 2018. - 512 c.

- Рудская, Е. Н. Финансы и кредит. Практикум / Е.Н. Рудская. - М.: Феникс, 2015. - 320 c.

- Саблина, Е. А. Статистика финансов. Учебное пособие / Е.А. Саблина. - М.: ИНФРА-М, 2016. - 288 c.

- Салимжанова, И. К. Цены и ценообразование. Учебник / И.К. Салимжанова. - Москва: ИЛ, 2016. - 304 c.

- Семенкова Стратегические финансы. Междисциплинарный проектный метод обучения / Семенкова. - М.: Издательский дом "Дело" РАНХиГС, 2016. - 726 c.

- Теплова, Т.В. Корпоративные финансы: Учебник для бакалавров / Т.В. Теплова. - М.: Юрайт, 2013. - 655 c.

- Трушевская А.А., Кретова Н.Н. Современный системный подход к формированию управленческой отчетности предприятия // Проблемы современной экономики 2016 №2 С.102-113

- Черненко В. А., Бочаров В. В., Юрьев С. В., Молдован А. А., Скороход А. Ю., Щелканов А. А. Стратегия корпоративного финансирования и управление стоимостью бизнеса: учеб. И практикум для академического бакалавриата. - СПб.: Изд-во СПбГЭУ, 2017.

- Федякина, Л.Н. Международные финансы: Учебное пособие для вузов / Л.Н. Федякина. - М.: Межд. отнош., 2016. - 640 c.

- Экономические преобразования в земельно-имущественном комплексе России: анализ и пути решения. Сборник научных статей и тезисов Международной научной-практической конференции / 2017.

- Понятие правонарушения

- Понятие правонарушения(Основные понятия, признаки и особенности правонарушения)

- Понятие и виды трудового стажа

- Корпоративная культура в организации

- Управление процессом реализации изменений и нововведений(Сущность понятий новация (новшество) и инновация (нововведение))

- Понятие и виды наследования

- Понятие и виды вещных прав (Вещные права и их система)

- Акции: понятие, классификация (Основные свойства ценных бумаг)

- Финансовый анализ бухгалтерского баланса (ООО «Альфа-Ресурс»)

- Финансовый анализ бухгалтерского баланса ООО «Альфа-Ресурс»

- Федеральное казначейство РФ и его роль в управлении движением государственных финансов

- Налоговый учет по налогу на добавленную стоимость (ПАО «Горизонт»)