Финансовый анализ бухгалтерского баланса ООО «Альфа-Ресурс»

Содержание:

ВВЕДЕНИЕ

В условиях нестабильной рыночной экономики возрос интерес к практическому использованию бухгалтерской (финансовой) отчетности в управлении экономическими процессами, особенно в области инвестирования, сохранения, отчуждения, разделения и присвоения собственности, определения финансовых, налоговых отношений и в других ситуациях.

Бухгалтерская отчетность превратилась в основной источник информации, позволяющий оценить финансовое и имущественное состояние экономических субъектов.

Кроме внешних пользователей, отчетность важна и для внутренних пользователей, поскольку выполняет важную функциональную роль в системе экономической информации для текущего управления, контроля и анализа. Она интегрирует информацию всех видов учета и представляется в виде таблиц, удобных для восприятия информации объектами хозяйствования.

Развитие предпринимательства, возникновение новых организационно-правовых форм предприятий и многообразных форм собственности коренным образом повлияли также и на механизм системы финансового контроля в стране, в том числе в аспекте составления и представления бухгалтерской финансовой отчетности.

Бухгалтерский баланс является одной из основных форм бухгалтерской отчетности. На основании данных бухгалтерского баланса судят о финансовой устойчивости, кредитоспособности, изменениях в финансовом положении организации, рассчитывают показатель чистых активов. Бухгалтерский баланс характеризует финансовое положение организации по состоянию на отчетную дату, и правильное составление этого документа имеет большое практическое значение для любой организации.

Актуальность темы курсовой работы обусловлены и другими причинами. Во-первых, для оптимального управления сложными экономическими процессами должны использоваться достоверные информационные ресурсы, а во-вторых, в настоящее время, в российской экономике особое значение приобретают мероприятия, направленные на стабилизацию финансового состояния участников рыночных отношений. В настоящее время значимость бухгалтерской отчетности предприятия и ее качественный, объективный анализ очень высоки.

Целью курсовой работы является исследование сущности и содержания бухгалтерского баланса, а также проведение финансового анализа на его основе, на материалах конкретного предприятия.

Для достижения вышеуказанной цели, были поставленны следующие задачи:

- рассмотреть теоретические основы состава и содержания бухгалтерской отчетности предприятия;

- определить сущность и структуру бухгалтерского баланса предприятия;

- изучить нормативно-правовое регулирование бухгалтерской отчетности в РФ;

- исследовать особенности анализа основных показателей финансово-хозяйственной деятельности на основе бухгалтерского баланса предприятия;

- дать производственно-экономическую характеристику исследуемой организации;

- проанализировать размещение капитала и оценить имущественное состояние организации по данным бухгалтерского баланса;

- сформулировать рекомендации и предложения по результатам исследования.

Объектом исследования является финансово-хозяйственная деятельность ООО «Альфа-Ресурс».

Предметом исследования теоретические и методологические аспекты анализа бухгалтерского баланса и анализа бухгалтерской отчетности организаций.

Методы научного исследования – прикладное исследование, анализ документов, математические и статистические методы и др.

Нормативно-правовую базу исследования составили: Налоговый кодекс РФ, Гражданский кодекс РФ, Федеральный закон «О бухгалтерском учете» от 06.12.2011г. № 402-ФЗ, Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ № 34-н, Методические указания по инвентаризации имущества и финансовых обязательств № 49 и др.

Теоретической базой исследования явились научные труды ведущих специалистов и ученых в области бухгалтерского и налогового учета деятельности предприятий, анализа хозяйственной деятельности и финансового права, таких, как: Астахов В.П., Богатая И.Н., Бычкова С.М., Глушков И.Е, Захарова И.В., Ефимова О.В, Кондраков Н.П., Луганская О.В., Мельник В.М., Савицкая Г.В., Тумасян Р.З, Шеремет А.Д., Шишкоедова Н.Н. и другие.

В процессе написания курсовой работы были использованы практические материалы, отчетность и управленческая документация ООО «Альфа-Ресурс».

Курсовая работа состоит из введения, двух основных глав, заключения, списка использованных источников, и приложения.

ГЛАВА 1. ТЕОРЕТИКО-ПРАВОВЫЕ АСПЕКТЫ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ И БУХГАЛТЕРСКОГО БАЛАНСА ПРЕДПРИЯТИЯ

1.1 Бухгалтерская отчетность: ее сущность, состав и назначение

Бухгалтерская отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Бухгалтерская отчетность включает таблицы, которые составляются по данным бухгалтерского, статистического и оперативного учета и являются завершающим этапом учетной работы[1].

В Федеральном законе «О бухгалтерском учете» от 06.12.2011г. № 402-ФЗ бухгалтерская (финансовая) отчетность определена как информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированную в соответствии с требованиями, установленными данным законом[2].

В определении отчетности, предлагаемом Законом № 402-ФЗ, скрыто несколько принципиальных моментов.

Во-первых, отчетность теперь называется не просто "бухгалтерской", но и "финансовой". Это соответствует назначению бухгалтерской отчетности - раскрывать финансовое положение, финансовые результаты и движение денежных средств экономического субъекта. Кроме того, это дополнение способствует дальнейшему сближению российского учета с международными стандартами, ведь МСФО регламентируют именно содержание финансовой отчетности.

Во-вторых, непосредственно в определении отчетности помимо информации о финансовом положении субъекта (на отчетную дату) и финансовом результате его деятельности (за отчетный период) упоминается информация о движении денежных средств (за отчетный период).

Бухгалтерская (финансовая) отчетность субъекта (исходя из ее нового определения) должна состоять как минимум из трех одинаково важных документов:

- бухгалтерского баланса (отражает его финансовое положение);

- отчета о финансовых результатах (отражает финансовые результаты его деятельности);

- отчета о движении денежных средств (отражает движение денежных средств в субъекте за отчетный период)[3].

В-третьих, раз упор в определении отчетности делается на информацию, подразумевается, что она должна быть ориентирована на широкий круг пользователей, которые на основании отчетности будут производить расчеты, делать анализ и принимать решения. Это предполагает повышение "моральной ответственности" за качество данной информации не только перед конкретными пользователями, но и в целом перед обществом[4].

Бухгалтерская (финансовая) отчетность организации служит основным источником информации о ее деятельности, так как бухгалтерский учет собирает, накапливает и обрабатывает экономически существенную информацию о совер-шенных хозяйственных операциях и результатах хозяйственной деятельности.

Формирование бухгалтерской (финансовой) отчетности организации является завершающим этапом учетного процесса. Бухгалтерская (финансовая) отчетность как единая система данных о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении составляется на основе данных бухгалтерского учета[5].

Также нормативно регулируемая бухгалтерская (финансовая) отчетность выполняет и другую очень важное назначение и роль.

Государство через нее обеспечивает единство толкования правовых норм для самых различных субъектов рынка и соблюдения ими общеустановленных принципов (правил) ведения бухгалтерского учета и составления отчетности. Эта функция бухгалтерской (финансовой) отчетности нашла отражение как в законе «О бухгалтерском учете» No402-ФЗ от 06.12.2011 г., так и в изданных на его основе нормативных актах по бухгалтерскому учету и бухгалтерской (финансовой) отчетности.

Значительное место указанной функции бухгалтерской (финансовой) отчетности отведено в Международных стандартах финансовой отчетности.

Тщательное изучение бухгалтерских (финансовых) отчетов раскрывает причины успехов, а также недостатков в работе, помогает наметить пути совершенствования деятельности организации.

Внешние пользователи бухгалтерской информации по данным отчетности получают возможность: оценить финансовое положение потенциальных партнеров, принять решение о целесообразности и условиях ведения дел с тем или иным партнером, избежать выдачи кредитов ненадежным клиентам, оценить целесообразность приобретения активов той или иной организации, правильно построить отношения с заказчиками и учесть возможные риски предпринимательства и т.д.

В целом, назначение бухгалтерской (финансовой) отчетности - давать необходимое пользователям отчетности для принятия экономических решений достоверное представление о:

- финансовом положении экономического субъекта на отчетную дату;

- финансовом результате его деятельности;

- движении денежных средств за отчетный период[6].

Заметим, что составление бухгалтерской отчетности регламентируется Федеральным законом «О бухгалтерском учете» от 06.12.2011г. № 402-ФЗ и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ № 34-н в редакции от 24.12.2012г., о чем более подробно будет рассмотрено далее по данной работе.

Рассмотрим основные требования к отчетности.

1. Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений.

2. Экономический субъект составляет годовую бухгалтерскую (финансовую) отчетность, если иное не установлено другими федеральными законами, нормативными правовыми актами органов государственного регулирования бухгалтерского учета.

3. Годовая бухгалтерская (финансовая) отчетность составляется за отчетный год.

4. Промежуточная бухгалтерская (финансовая) отчетность составляется экономическим субъектом в случаях, установленных законодательством, нормативными правовыми актами органов государственного регулирования бухгалтерского учета.

5. Промежуточная бухгалтерская (финансовая) отчетность составляется за отчетный период менее отчетного года.

6. Бухгалтерская (финансовая) отчетность должна включать показатели деятельности всех подразделений экономического субъекта, в том числе его филиалов и представительств, независимо от места их нахождения.

7. Бухгалтерская (финансовая) отчетность составляется в валюте Российской Федерации.

8. Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта.

9. Утверждение и опубликование бухгалтерской (финансовой) отчетности осуществляются в порядке и случаях, установленных федеральными законами.

10. В случае опубликования бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, такая бухгалтерская (финансовая) отчетность должна опубликовываться вместе с аудиторским заключением.

11. В отношении бухгалтерской (финансовой) отчетности не может быть установлен режим коммерческой тайны.

12. Правовое регулирование консолидированной финансовой отчетности осуществляется в соответствии с Законом № 402-ФЗ, если иное не установлено иными федеральными законами (ст. 13 Закона № 402-ФЗ).

Напомним, что в новом определении бухгалтерского учета основной акцент делается именно на бухгалтерской (финансовой) отчетности, составляемой на основе документированной систематизированной информации об объектах бухгалтерского учета в соответствии с установленными требованиями. Поэтому изложение требований к отчетности начинается в ст. 13 Закона № 402-ФЗ с вопроса о ее достоверности.

Помимо требования о достоверности в ПБУ 4/99 говорится о нейт-ральности информации и ее полноте. А вот в Концепции бухгалтерского учета в рыночной экономике, равно как и в МСФО, выделяется значительно больше требований к информации, формируемой в бухгалтерском учете и отражаемой в бухгалтерской отчетности. В частности, в Концепции подчеркивается: для того чтобы информация была полезна пользователям, она должна быть:

- уместной, а на это влияют содержание и существенность информации;

- надежной, т.е. объективно отражающей факты хозяйственной деятельности исходя из приоритета экономического содержания и условий хозяйствования над правовой формой, а также нейтральной, полной и сформированной исходя из принципа осмотрительности;

- сравнимой, т.е. обеспечивающей возможность сравнивать;

- об одной организации за разные периоды времени (для выявления тенденции о ее финансовом положении и результатах деятельности);

- о разных организациях (чтобы сравнить финансовое положение, результаты их деятельности и сделать обоснованный выбор). Для этого пользователи должны быть информированы, в частности, об учетной политике каждой организации, ее изменениях и их влиянии на показатели отчетности.

Следует отметить, что данные (информация), включенные в бухгалтерскую отчетность, должны отвечать требованию существенности.

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности, если без знания о них заинте-ресованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности[7].

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях могут приводиться в бухгалтерской отчетности общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности[8].

В бухгалтерской отчетности организации должна быть обеспечена сопоставимость отчетных данных с показателями за предшествующий отчетный год (годы) или соответствующие периоды предшествующих отчетных периодов.

Для этого по каждому числовому показателю бухгалтерской отчетности должны быть приведены данные минимум за два года — отчетный и предшествующий отчетному, а в бухгалтерском балансе за три года – отчетный, предшествующий, предшествующий предыдущему[9].

Так же при составлении бухгалтерской отчетности в России должны соблюдаться и другие требования к ее оформлению (см. рис. 1).

Требования к оформлению бухгалтерской отчетности

Подпись руководителя и главного бухгалтера

Данные приводятся в тысячах рублях без десятичных знаков

В формах не должно быть помарок и подчисток

Незаполненные строки прочеркиваются

Валюта РФ

Вычитаемое значение показателя ставиться в круглых скобках

На русском языке

Рис. 1. Требования к оформлению бухгалтерской отчетности

Данные представляемой бухгалтерской отчетности должны приводиться в тысячах рублях без десятичных знаков. Организациям, имеющим существенные обороты продаж, обязательств и т. п., разрешается приводить данные в представляемой бухгалтерской отчетности в миллионах рублей без десятичных знаков[10].

Если в соответствии с нормативными документами по бухгалтерскому учету показатель должен вычитаться из соответствующих показателей (данных) при исчислении соответствующих данных (промежуточных, итоговых и пр.) или имеет отрицательное значение, то в бухгалтерской отчетности этот показатель показывается в круглых скобках.

К показателям, значения которых надо указывать в круглых скобках в формах бухгалтерской отчетности, относятся непокрытый убыток прошлых лет, непокрытый убыток отчетного года, себестоимость товаров, продукции, работ, услуг, коммерческие и управленческие расходы, проценты к уплате, прочие расходы, уменьшение капитала, выбытие основных средств и пр[11].

Таким образом, для того чтобы бухгалтерская отчетность соответствовала перечисленным требованиям, при составлении бухгалтерского баланса и отчета о финансовых результатах должно быть обеспечено соблюдение следующих условий: полное отражение за отчетный период всех хозяйственных операций и результатов инвентаризации всех производственных ресурсов, готовой продукции и расчетов; полное совпадение данных синтетического и аналитического учета, а также соответствие показателей отчетов и балансов данным синтетического и аналитического учета; осуществление записей хозяйственных операций в бухгалтерском учете только на основании надлежаще оформленных оправдательных документов или приравненных к ним технических носителей информации; правильная оценка статей баланса.

Важно, что назначение бухгалтерской отчетности - быть источником информации о финансовом положении организации, финансовых результатах её деятельности и изменении в её финансовом положении.

1.2 Нормативно-правовое регулирование бухгалтерской отчетности и ее виды в РФ

В настоящее время ведется непрерывная работа по совершенствованию системы правового и методологического регулирования бухгалтерского учета и бухгалтерской отчетности, базирующаяся на четырехуровневой системе нормативно-правовых актов (см. рис. 2).

Документами первого, наивысшего, уровня являются: Гражданский кодекс с изменениями от 11.02.2016г., Трудовой кодекс с изменениями от 04.03.2018г. и Налоговый кодекс Российской Федерации с изменениями и дополнениями на 01.01.2016г. Так же к документу первого уровня относится Федеральный Закон «О бухгалтерском учете» от 06.12.2011г. № 402-ФЗ, в котором определяется роль и место бухгалтерского учета в системе законодательных актов Российской Федерации, его цели и задачи, общие методы ведения и нормативного регулирования, обязанности и ответственность организаций порядок и учреждений за состояние бухгалтерского учета и отчетности.

Ко второму уровню относятся: Положение по ведению бухгалтерского учета и бухгалтерской отчетности № 34-н в редакции от 24.12.2012г., Положения (стандарты) по бухгалтерскому учету отдельных объектов учета. Главное назначение таких положений — раскрыть правовые и методологические нормы, закрепленные в Законе «О бухгалтерском учете» от 06.12.2011г. № 402-ФЗ.

Нормативное регулирование бухгалтерского учета в России

4 уровень – организационный (рабочие документы, формирующие учетную политику, положения и инструкции для системы внутреннего регулирования)

3 уровень – методический (инструкции, методические указания, разрабатываемые Минфином ЦБ РФ и другими ведомствами)

2 уровень – нормативный (документы, разрабатываемые Минфином РФ)

1 уровень - Законодательный (Конституция, Кодексы, Федеральные законы, Указы Президента, Постановления Правительства)

Рис. 2. Нормативное регулирование бухгалтерского учета в России

Положения представляют собой общие предписания по ведению бухгалтерского учета хозяйственных операций и его организации на предприятиях и в учреждениях, правила составления, представления и публикации финансовой отчетности[12].

Основным нормативным документом второго уровня для составления отчетности является, прежде всего, Положение по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации», утвержденное Приказом Минфина РФ от 2.07.2012г. № 66н с изменениями от 28.11.2012г., которое устанавливает состав, содержание и методические основы формирования бухгалтерской отчетности организаций по законодательству Российской Федерации[13].

Таким образом, второй уровень – это федеральные стандарты. Федеральные стандарты находятся в стадии постоянной разработки и дополнения (в настоящее время их заменяют положения по бухгалтерскому учету (ПБУ)).

К третьему уровню относятся методические указания, инструкции, рекомендации и иные аналогичные документы, которые носят рекомендательный характер. Подготавливаются и утверждаются они федеральными органами, министерствами, другими органами исполнительной власти, профессиональным объединением бухгалтеров на основе и в развитие документов первого и второго уровней.

Документы этого уровня носят рекомендательный характер, в них изложены методические указания, разъяснения по вопросам постановки бухгалтерского учета.

Также к числу документов третьего уровня следует отнести План счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкцию по его применению, утвержденные Приказом Минфина РФ от 31.10.2000 № 94н[14], являющиеся базовыми документами системы бухгалтерского учета в России.

Четвертый уровень – документы по организации и ведению бухгалтерского учета по отдельным видам имущества, обязательствам и хозяйственным операциям, которые носят обязательный характер для конкретных организаций. Это рабочие документы организаций, предназначенные для внутреннего пользования, утверждаемые руководителем организации в рамках принятой учетной политики. Указанные документы, их содержание и статус, принципы построения и взаимодействия между собой, а также порядок подготовки и утверждения определяются руководителем[15].

Итак, годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним[16].

Основная форма бухгалтерской отчетности – это баланс.

Бухгалтерский баланс (фр. balance, буквально — весы, от лат. bilanx — имеющий две весовые чаши) — одна из трёх основных форм бухгалтерской отчётности[17].

Бухгалтерский баланс - результат работы всего бухгалтерского отдела. В бухгалтерии баланс -это документ, который формируется в конце отчётного периода и главное, что бы в этом документе было равенство между активом и пассивом[18].

Бухгалтерский баланс составляют на основе данных об остатках по дебету и кредиту синтетических счетов и субсчетов на начало и конец периода, взятых из Главной книги.

Данные в бухгалтерском балансе являются фактическим "срезом" состоя-ния активов и пассивов на конкретную дату (конец отчетного периода). В балансе указываются данные об активах и пассивах на начало и конец отчетного периода. Причем следует учитывать, что на начало отчетного года отражаются данные вступительного баланса, которые по ряду статей баланса могут отличаться от показателей заключительного баланса.

Структура бухгалтерского баланса наглядно представлена в таблице 1.

Актив - это ресурсы предприятия, используя которые, оно в будущем планирует получить прибыль. Пассив - это источники возникновения этих самых ресурсов. В пассиве видно кому и сколько предприятие должно.

Актив делится на разделы:

І раздел – «Внеоборотные активы». Содержится информация о нематериальных активах, основных средствах, долгосрочных финансовых инвестициях, долгосрочной дебиторской задолженности и прочих необоротных активах.

Таблица 1

Структура и состав бухгалтерского баланса

|

АКТИВ |

ПАССИВ |

Этот раздел, как следует из его названия, включает в себя информацию о видах имущества, предназначенного для длительного пользования организацией (основные средства, нематериальные активы и т. д.) |

III. Капитал и резервы. Этим разделом открывается пассив баланса. Капитал и резервы можно определить как собственные источники средств организации |

|

II. Оборотные активы. В данном разделе указываются сведения об активах, предназначенных для использования в хозяйственной деятельности и имеющих быструю оборачиваемость (материалы, товары, готовая продукция и т. д.) |

IV. Долгосрочные обязательства. в этом разделе указываются обязательства организации сроком свыше 12 месяцев после отчетной даты |

|

V. Краткосрочные обязательства. в этом разделе указываются данные по обязательствам организации, подлежащим погашению в течение 12 месяцев после отчетной даты. |

ІІ раздел – «Оборотные активы». Здесь отображены данные про денежные средства, и их эквиваленты, товароматериальные ценности, дебиторская задолженность. Именно увеличив оборотность этих активов, предприятие может увеличить прибыль в данном периоде.

Пассив имеет такие разделы:

ІII раздел – «Собственный капитал». Уставной капитал, паевой, дополнительный, резервный капиталы, нераспределённая прибыль.

ІV раздел – «Долгосрочные обязательства». Содержится информация о заимствованных средствах. Обязательства, которые планируется погасить в срок более одного года.

V раздел – «Краткосрочные обязательства». Обязательства, которые будут погашаться в течение 12 месяцев, начиная с даты баланса. Кредиты банков, кредиторская задолженность, оплата труда.

Итог актива всегда должен быть равен итогу пассива. Этот показатель именуется валютой баланса.

Баланс -это не только отчётный документ для контролирующих органов, но и рабочий документ для учредителей и топ менеджеров.

В состав приложений к бухгалтерскому балансу и отчету о прибылях и убытках, на основании пункта 2 Приказа № 66н, входят следующие формы:

- отчет об изменениях капитала (ОКУД 0710003);

- отчет о движении денежных средств (ОКУД 0710004);

- отчет о целевом использовании полученных средств (ОКУД 0710006).

Таким образом, была рассмотрена нормативная база регламентирующая составление бухгалтерской отчетности организации, базирующаяся на четырехуровневой системе нормативно-правовых актов. Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

1.3 Особенности анализа финансово-хозяйственной деятельности на основе бухгалтерского баланса предприятия

Анализ бухгалтерской отчетности проводится в составе комплексного анализа финансового состояния предприятия.

Надо отметить структурные составляющие анализа финансового состояния предприятия, а именно:

- общий анализ финансового состояния;

- анализ финансовой устойчивости;

- анализ ликвидности баланса и анализ финансовых коэффициентов;

- анализ рентабельности и деловой активности.

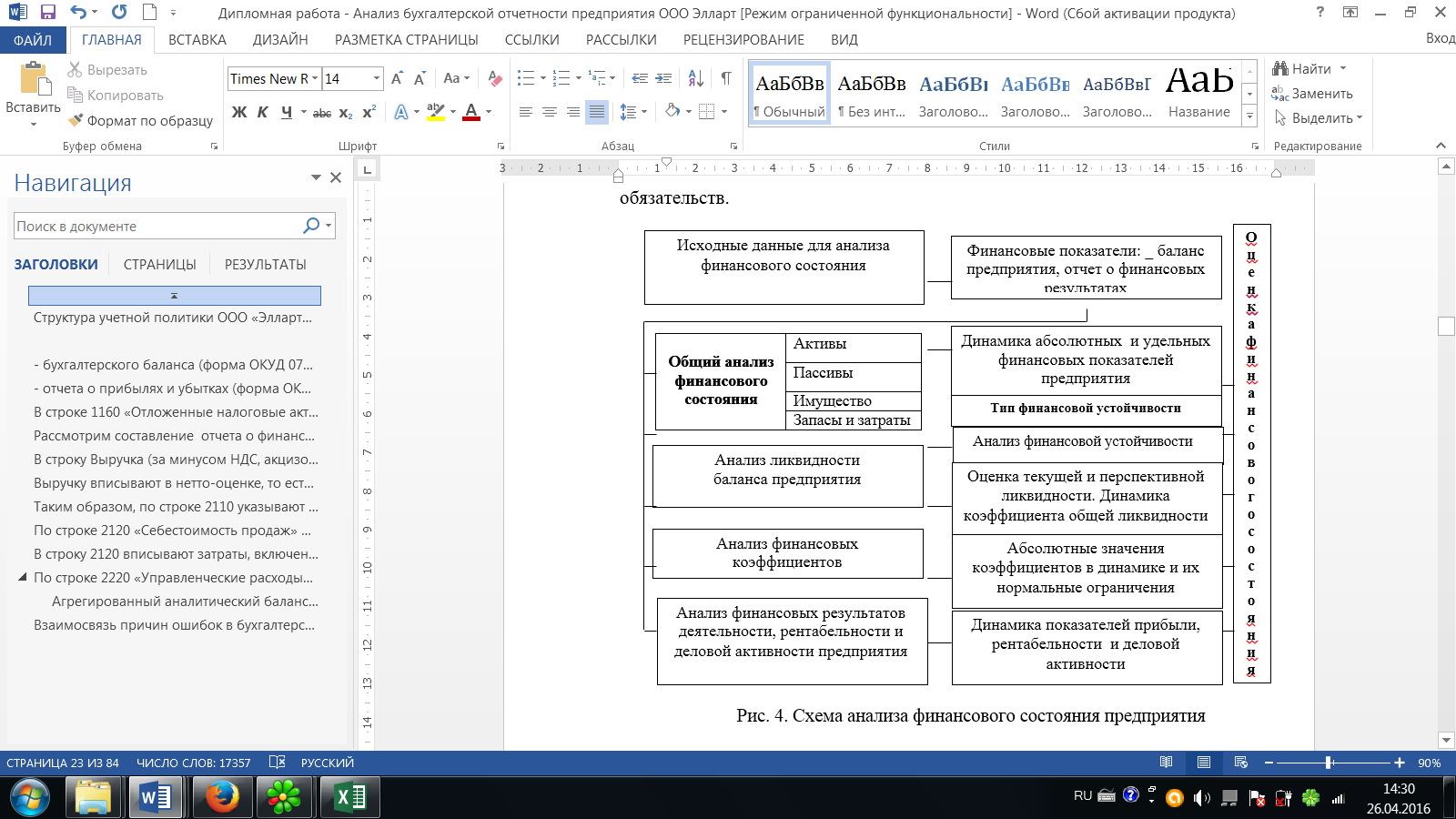

Схема анализа финансового состояния предприятия представлена на рисунке 3.

Результатом общего анализа является оценка динамики и структуры актива и пассива баланса предприятия. Практика оценки динамики и структуры актива и пассива баланса предприятия подробно и на конкретном примере будет рассмотрена в четвертой главе настоящей работы.

Рис. 3. Схема анализа финансового состояния предприятия на основе бухгалтерского баланса

Анализ финансовой устойчивости проводится для выявления платеже-способности предприятия. Исходя из того, что долгосрочные кредиты и заемные средства направляют преимущественно на приобретение основных средств и капитальные вложения, для выполнения условия платежеспособности предприятия необходимо ограничить запасы и затраты величиной собственных оборотных средств с привлечением в случае необходимости краткосрочных заемных средств[19].

Анализ ликвидности баланса производится для оценки кредитоспособ-ности предприятия (способности рассчитываться по своим обязательствам). Ликвидность определяется покрытием обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Анализ показателей деловой активности хозяйствующего субъекта поз-воляет выявить, насколько эффективно предприятие использует свои средства. К показателям, характеризующим деловую активность, относят коэффициенты оборачиваемости и рентабельности.

Как правило, характеристика финансового состояния предприятия состоит из пяти основных блоков:

- состава и структуры баланса (построение аналитического баланса; вертикальный и горизонтальный анализ баланса; анализ качественных изме-нений имущественного состояния предприятия);

- ликвидности и платежеспособности предприятия (анализа ликвидности баланса; анализа коэффициентов ликвидности; анализа движения денежных средств);

- финансовой устойчивости предприятия (анализа абсолютных показателей финансовой устойчивости; анализа относительных показателей финан-совой устойчивости);

- рентабельности (расчета и анализа коэффициентов рентабельности);

- деловой активности (анализа качественных критериев; анализа количественных критериев).

Таким образом, резюмируем первую главу.

Важно, что ключевым источником в анализе финансового состояния является бухгалтерский баланс, с помощью которого можно проанализировать состав, структуру имущества предприятия и источники его формирования, оценить степень финансовой зависимости и др.

Анализ финансового состояния на базе бухгалтерского баланса, как особое направление комплексного экономического анализа рассматривает текущее и будущее финансовое состояние хозяйствующего субъекта, меняющегося под воздействием внешней и внутренней среды и управленческих решений, в целях оценки его финансовой устойчивости и эффективности деятельности.

ГЛАВА 2. ОСОБЕННОСТИ ФИНАНСОВОГО АНАЛИЗА БУХГАЛТЕРСКОГО БАЛАНСА ООО «АЛЬФА-РЕСУРС»

2.1 Организационно-экономическая характеристика ООО «Альфа-Ресурс»

Общество с ограниченной ответственностью «Альфа-ресурс» создано в соответствии с Гражданским кодексом РФ, Федеральным законом РФ «Об обществах с ограниченной ответственностью» в целях получения прибыли от его основной предпринимательской деятельности.

Полное фирменное наименование Общества: Общество с ограниченной ответственностью «Альфа-ресурс».

Место нахождения Общества: Российская Федерация, Ярославская область, город Ярославль. 150539, Ярославский р-н, Лесная Поляна рп, д.39.

Виды деятельности ООО «Альфа-ресурс» - оптовая торговля лесоматери-алами, строительными материалами и санитарно-техническим оборудованием.

Общество является юридическим лицом и действует на основании Устава и законодательства Российской Федерации.

Организационная схема предприятия выглядит следующим образом (см. рис. 4):

Генеральный директор

Исполнительный директор

Главный бухгалтер

Зам.директора по администр. – хозяйственной работе

Начальник коммерческого отдела

Менеджер по хоз. работе

экспедитор

водитель

Общий отдел

Менеджеры отдела снабжения

сотрудники

Менеджеры отдела поставок

Склад

Рисунок 4. - Организационная схема предприятия

На протяжении последнего десятилетия организационная структура предприятия была неизменной и состояла из таких подразделений: бухгалтерии; коммерческого отдела; административно – хозяйственный отдел.

Анализ существующей структуры предприятия с точки зрения названных критериев совершенства структур управления, показывает ее достаточную эффективность.

Основные технико-экономические показатели работы предприятия за период 2016-2018 гг. представлены в таблице 2.

Таблица 2

Основные технико-экономические показатели деятельности ООО «Альфа-Ресурс» за 2016-2018 гг.

|

Наименование показателя |

Ед. изм. |

2016 год |

2017 год |

2018 год |

Изменения |

|

|

+/- |

% |

|||||

|

1. Выручка (без НДС) |

Тыс. руб. |

7614 |

12343 |

18008 |

5665 |

145,90 |

|

2. Себестоимость |

Тыс. руб. |

5762 |

8686 |

11594 |

2908 |

133,48 |

|

3. Среднегодовая стоимость основных производственных фондов |

Тыс. руб. |

478 |

637 |

850 |

213 |

133,44 |

|

4. Численность работающих |

Чел. |

27 |

28 |

30 |

2 |

107,14 |

|

5. Фонд оплаты труда |

Тыс. руб. |

6566 |

6842 |

7356 |

514 |

107,51 |

|

6. Прибыль от реализации (с.1 – с.2) |

Тыс. руб. |

1852 |

3657 |

6414 |

2757 |

175,39 |

|

7. Рентабельность производства (с.6/с.2)х100% |

% |

32,14 |

42,10 |

55,32 |

13,22 |

131,40 |

|

8. Рентабельность продаж (с.6/c/1)х100% |

% |

24,32 |

29,63 |

35,62 |

5,99 |

120,22 |

|

9. Производительность труда (с.1/c.4) |

Тыс. руб./чел. |

282,00 |

440,82 |

600,27 |

159,45 |

136,17 |

|

10. Трудоемкость (с.4/с.1)х100% |

% |

0,35 |

0,23 |

0,17 |

-0,06 |

73,44 |

|

11. Фондоотдача (с.1 / с.3) |

Тыс. руб./ тыс. руб. |

15,93 |

19,38 |

21,19 |

1,81 |

109,34 |

Таким образом, за 2018 год все показатели предприятия увеличились. Это стало возможным вследствие роста объема продаж по причине анализа рынков сбыта и изменения производственной программы в сторону увеличения наиболее востребованных товаров и продукции.

Кроме операционной деятельности предприятие также ведет финансовую и инвестиционную деятельность. Выражается это во вложении денежных средств (краткосрочных и долгосрочных), а также в привлечении краткосрочных и долгосрочных кредитов и займов.

Рассмотрим особенности организации бухгалтерского учета ООО «Альфа-Ресурс».

ООО Альфа-ресурс» ведет бухгалтерскую и статистическую отчетность в соответствии с законодательством Российской Федерации, выплачивает в установленном порядке налоги и другие обязательные платежи в бюджет и несет ответственность по своим обязательствам в соответствии с действующим законодательством Российской Федерации.

В исследуемой организации бухгалтерский учет осуществляется и бухгалтерская отчетность формируется бухгалтерской службой, возглавляемой главным бухгалтером ООО Альфа-ресурс».

В функции бухгалтерии входит: осуществление учета финансово-хозяйственной деятельности предприятия, составление годовой и квартальной финансовой отчетности, осуществление расчетов с поставщиками и покупателями продукции, определение величины балансовой прибыли, налогообложение предприятия, сбор и анализ данных оперативного, статистического и бухгалтерского учета.

В организации учетная политика разработана и утверждена приказом гл. бухгалтера, в которой отражены все основные положения ведения учета в ООО «Альфа-ресурс» на 2018 год. Также в организации разработана учетная политика для целей налогового учета.

Итак, в ООО «Альфа-ресурс» ведение бухгалтерского учета имущества, обязательств и хозяйственных операций осуществляется на основе натуральных измерителей в денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного их отражения по журнально-ордерной форме счетоводства с применением программы 1С: Бухгалтерия.

Следует отметить, что бухгалтерия в своей деятельности руководствуется действующим законодательством и другими нормативными актами, утверждаемыми в установленном порядке, регулирующими бухгалтерский и налоговый учет.

Далее рассмотрим размещение капитала и проведем оценку имущественного состояния организации по данным бухгалтерского баланса

2.2. Анализ размещения капитала и оценка имущественного состояния организации по данным бухгалтерского баланса

Комплексно проанализируем бухгалтерский баланс ООО «Альфа-Ресурс» и отчет о финансовых результатах, а также далее, на их основе произведем оценку эффективности финансово-хозяйственной деятельности исследуемого предприятия. Баланс ООО «Альфа-Ресурс» представлен в приложении 1.

Важно оценить итоги разделов актива и пассива баланса. Напомним, что в активе баланса в обобщенном денежном выражении показаны состояние и размещение средств предприятия, в пассиве — источники образования или целевое назначение этих средств[20].

Анализируя данные статей аналитического баланса, нужно определить, какие изменения произошли в составе средств и источников, основных групп этих средств (см. таблицу 3).

По данным таблицы 3, активы ООО «Альфа-Ресурс» по итогам 2018 года характеризуются высокой долей (90%) текущих активов и незначительным процентом иммобилизованных (внеоборотных) средств. Структура активов предприятия «тяжелая», поскольку доля внеоборотных активов более 40%.

Таблица 3

Анализ структуры и динамики имущества ООО «Альфа-Ресурс» и источников его формирования

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Изменение |

Темп роста |

||

|

2017 |

2018 |

2017 |

2018 |

||||

|

1. Внеоборотные активы |

654 |

1 566 |

2 126 |

912 |

560 |

239,45 |

135,76 |

|

Основные средства |

563 |

711 |

989 |

148 |

278 |

126,29 |

139,10 |

|

Доходные вложения в МЦ |

91 |

112 |

394 |

21 |

282 |

123,08 |

351,79 |

|

Долгосрочные финансовые вложения |

0 |

743 |

743 |

743 |

0 |

0 |

100,00 |

|

2. Оборотные активы |

15 421 |

14 507 |

20 057 |

-914 |

5 550 |

94,07 |

138,26 |

|

Запасы |

4 603 |

5 343 |

6 161 |

740 |

818 |

116,08 |

115,31 |

|

НДС |

963 |

299 |

363 |

-664 |

64 |

31,05 |

121,40 |

|

Дебиторская задолженность |

7 980 |

5 786 |

5 346 |

-2 194 |

-440 |

72,51 |

92,40 |

|

Краткосрочные финансовые вложения |

521 |

179 |

132 |

-342 |

-47 |

34,36 |

73,74 |

|

Денежные средства |

1 354 |

2 900 |

8 055 |

1 546 |

5 155 |

214,18 |

277,76 |

|

Баланс |

16 075 |

16 073 |

22 183 |

-2 |

6 110 |

99,99 |

138,01 |

|

3. Капитал и резервы |

1 515 |

3 356 |

2 754 |

1 841 |

-602 |

221,52 |

82,06 |

|

4. Долгосрочные обязательства |

13 722 |

11828 |

15 367 |

1 096 |

549 |

107,99 |

103,70 |

|

5. Краткосрочные обязательства |

838 |

889 |

4 062 |

51 |

3 173 |

106,09 |

456,92 |

|

Баланс |

16 075 |

16073 |

22 183 |

-2 |

6110 |

99,99 |

138,01 |

Большая доля оборотных активов говорит о наличии мобильной структуры активов, что способствует росту оборачиваемости средств данной организации.

Активы организации за 2018 год увеличились на 6110 тыс. руб. (на 38,01%). Это говорит об увеличении ООО «Альфа-Ресурс» хозяйственного оборота, что в свою очередь может говорить об увеличении платежеспособности предприятия.

Увеличение величины активов организации связано, в первую очередь, с увеличением следующих позиций актива баланса:

- основные средства – 278 тыс. руб.;

- запасы – 818 тыс. руб.;

- денежные средства – 1546 тыс. руб.

Среди отрицательно изменившихся статей актива баланса можно выделить дебиторскую задолженность и краткосрочные финансовые вложения.

Отмечая рост активов ООО «Альфа-Ресурс» на 35,76%, необходимо учесть, что собственный капитал снизился на 17,94%.

Проанализируем структуру активов за 2018 год, что показано в таблице 4.

Таблица 4

Анализ структуры активов ООО «Альфа-Ресурс» за 2018 год

|

Показатели |

Абсолютные величины |

Удельные веса (%) в общей величине активов |

Изменения |

||||

|

На начало года |

На конец года |

На начало года |

На конец года |

в абсолютных величинах |

в удельных весах |

в % к изменению общей величины активов |

|

|

Скорректированные внеоборотные активы |

1 566 |

2 126 |

9,7 |

9,63 |

560 |

-0,2 |

9,2 |

|

Скорректированные оборотные активы |

14 507 |

20 057 |

90,3 |

90,4 |

5 550 |

0,2 |

90,8 |

|

Итого активов |

16 073 |

22 183 |

100,0 |

100,0 |

6 110 |

0,0 |

100,0 |

|

Коэффициент соотно-шения оборотных и внеоборотных активов |

9,26 |

9,43 |

|||||

Структура активов ООО «Альфа-Ресурс» за 2018 год изменилась незначительно в сторону увеличения внеоборотных активов, которые возросли на 560 тыс.руб. или на 35,76%.

Темп роста оборотных активов – 38,26%, а темп роста выручки составляет 45,90%, соответственно темп роста выручки на 7,64% превосходит темп роста оборотных активов. Данные изменения говорят о росте дефицита собственных оборотных средств.

Данные, приведенные в таблице 4 свидетельствуют о том, что активы предприятия за анализируемый период изменились не радикально, и возросли на 6110 тыс.руб. в 2018 году.

Далее проанализируем источники формирования капитала по данным бухгалтерского баланса ООО «Альфа-Ресурс».

2.3. Анализ источников формирования капитала по данным бухгалтерского баланса

Рассматривая капитал с точки зрения отражения его в бухгалтерском балансе организации, необходимо отметить, что структура актива и пассива бухгалтерского баланса различная, но итоговое значение актива и пассива (валюты баланса) одинаков. Пассив по отношению к активу выполняет функцию финансирования капитала, а актив - функцию покрытия. Реализация этих функций связана с преодолением противоречий, выявляющиеся в процессе анализа структуры актива и пассива баланса.

Следовательно, капитал организации - это стоимость (финансовые ресурсы), авансированная(ые) в производство (в дело) с целью извлечения прибыли и обеспечения на этой основе расширенного воспроизводства.

Капитал организации включает собственный и заемный (краткосрочный и долгосрочный).

Рассмотрим схематично динамику движения капитала ООО «Альфа-Ресурс» за 2016-2018 гг. (см. рис. 4).

Рисунок 4. – Динамика движения капитала ООО «Альфа-Ресурс»

за 2016-2018 гг.

Так, динамика движения капитала показывает, что наибольшими темпами на 2018 год выросли краткосрочные обязательства и составили 4062 тыс.руб. Капиталы и резервы (собственный капитал) вырос в 2018 году на 18%. Долгосрочные обязательства увеличились на 130% (темп роста).

Важно рассмотреть состав и структуру капитала исследуемой организации, - который является источником формирования имущества ООО «Альфа-Ресурс» (см. табл. 5).

Таблица 5

Состав и структура источников формирования капитала ООО «Альфа-Ресурс»

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Изменение |

Темп роста |

||

|

2017 |

2018 |

2017 |

2018 |

||||

|

1. Капитал и резервы |

1 515 |

3 356 |

2 754 |

1 841 |

-602 |

221,52 |

82,06 |

|

Уставный капитал |

100 |

100 |

100 |

0 |

0 |

100,00 |

100,00 |

|

Резервный капитал |

217 |

469 |

922 |

252 |

453 |

216,13 |

196,59 |

|

Нераспределенная прибыль |

1 198 |

2 787 |

1 732 |

1 589 |

-1 055 |

232,64 |

62,15 |

|

2. Долгосрочные обязательства |

13 722 |

11828 |

15 367 |

1 096 |

549 |

107,99 |

103,70 |

|

Кредиты и займы |

13 722 |

11828 |

15 367 |

1 096 |

549 |

107,99 |

103,70 |

|

3. Краткосрочные обязательства |

838 |

889 |

4 062 |

51 |

3 173 |

106,09 |

456,92 |

|

Кредиты и займы |

5 |

336 |

839 |

331 |

503 |

6720,00 |

249,70 |

|

Кредиторская задолженность |

833 |

553 |

3 223 |

-280 |

2 670 |

66,39 |

582,82 |

|

Баланс |

16 075 |

16073 |

22 183 |

-2 |

6110 |

99,99 |

138,01 |

Так, данные таблицы 5 показывают, что в структуре источников формирования имущества организации наблюдается рост показателей практически по всем строкам:

- резервный капитал – 453 тыс. руб.;

- долгосрочные обязательства – 549 тыс. руб.;

- краткосрочные кредиты и займы – 503 тыс. руб.;

- кредиторская задолженность – 2670 тыс. руб.

Исходя из данных таблицы 5, основным источником формирования имущества ООО «Альфа-Ресурс» являются долгосрочные обязательства.

Собственный капитал предприятия по состоянию на 31.12.2018 года составляет 2754 тыс.руб., а заемный – 19429 тыс.руб. Собственный капитал в абсолютном выражении уменьшился на 602 тыс. руб.

Анализ структуры пассивов ООО «Альфа-Ресурс» показан в таблице 6.

Таблица 6

Анализ структуры пассивов за 2018 год

|

Показатели |

Абсолютные величины |

Удельные веса (%) в общей величине пассивов |

Изменения |

||||

|

на начало года |

на конец года |

на начало года |

на конец года |

в абсолютных величинах |

в удельных весах |

в % к изменению общей величины пассивов |

|

|

1. Реальный собств. капитал |

3 356 |

2 754 |

20,9 |

12,4 |

-602 |

-8,5 |

-9,9 |

|

2. Заемные долгосрочные средства |

11 828 |

15 367 |

73,6 |

69,3 |

3 539 |

-4,3 |

57,9 |

|

3. Заемные краткосрочные средства (скорректир.) |

889 |

4 062 |

5,5 |

18,3 |

3 173 |

12,8 |

51,9 |

|

4. Итого источников средств |

16 073 |

22 183 |

100,0 |

100,0 |

6 110 |

0,0 |

100,0 |

|

5. Коэффициент автономии (п. 1/п. 4) |

0,21 |

0,12 |

|||||

|

6. Коэффициент соотношения заемных и собственных средств ((п. 2+п. 3)/п. 1) |

3,79 |

7,05 |

|||||

|

7. Коэффициент соотношения краткоср. обязательств и перманентного капитала (п. 3/(п. 1+п. 2)) |

0,06 |

0,22 |

|||||

Данные, приведенные в таблице 6 и ранее свидетельствуют о том, что активы и пассивы предприятия за анализируемый период практически не изменились в 2017 году и возросли на 6110 тыс.руб. в 2018 году.

Коэффициент соотношения заемных и собственных средств снижался в 2017 году и возрастал в 2018 году, что свидетельствует о росте зависимости предприятия от заемных источников финансирования в 2018 году.

Таким образом, увеличение источников формирования имущества ООО «Альфа-Ресурс» вызвано в основном значительным увеличением долгосрочных обязательств на 549 тыс. руб. и краткосрочных на 3173 тыс.руб. Увеличение заемного капитала за отчетный период может свидетельствовать о повышении финансовой зависимости предприятия по сравнению с предыдущим отчетным периодом.

Далее в таблице 7 рассмотрим соотношение собственных и заемных средств за период 2016-2018 гг.

Таблица 7

Коэффициент соотношения собственных и заемных средств ООО «Альфа-Ресурс» за 2016-2018 гг.

|

Показатель |

2016 |

2017 |

2018 |

абс.изм. |

отн.изм |

|

Собственные средства |

1239,5 |

2435,5 |

3055 |

1815,5 |

146,47 |

|

Заемные средства |

5977,0 |

6819,25 |

8036,5 |

2059,5 |

34,46 |

|

Соотношение собственных и заемных средств |

0,21 |

0,36 |

0,38 |

0,17 |

83,31 |

Итак, в ходе анализа источников формирования капитала по данным бухгалтерского баланса было установлено, что основным источником формирования имущества ООО «Альфа-Ресурс» являются долгосрочные обязательства. Собственный капитал предприятия по состоянию на 31.12.2018 года составляет 2754 тыс.руб., а заемный – 19429 тыс.руб. Собственный капитал в абсолютном выражении уменьшился на 602 тыс. руб.

Далее проведем расчет абсолютных и относительных показателей (коэффициентов), отражающих финансовую устойчивость, ликвидность баланса и платежеспособность.

Рассмотрим финансовую устойчивость ООО «Альфа-Ресурс» по абсолютным и относительным показателям в аспекте анализа обеспеченности запасов источниками собственных оборотных средств (СОС) (см. табл. 8).

Таблица 8

Анализ абсолютных и относительных показателей финансовой устойчивости ООО «Альфа-Ресурс»

|

Показатели |

2017 г. |

2018 г. |

Изменение, тыс.руб. |

Темп прироста, % |

|---|---|---|---|---|

|

1. Реальный собственный капитал |

3 356,00 |

2 754,00 |

-602,00 |

-17,94 |

|

2. Внеоборотные активы |

1 566,00 |

2 126,00 |

560,00 |

35,76 |

|

3. Оборотные активы |

14 507,00 |

20 057,00 |

5 550,00 |

38,26 |

|

4. Наличие собственных оборотных средств п.1-п.2 |

1 790,00 |

628,00 |

-1 162,00 |

-64,92 |

|

5. Долгосрочные пассивы |

11 828,00 |

15 367,00 |

3 539,00 |

29,92 |

|

6. Наличие долгосрочных источников формирования запасов (п.4+п.5) |

13 618,00 |

15 995,00 |

2 377,00 |

17,45 |

|

7. Краткосрочные кредиты и заемные средства |

336,00 |

839,00 |

503,00 |

149,70 |

|

8. Общая величина основных источников формирования запасов п.6+п.7 |

13 954,00 |

16 834,00 |

2 880,00 |

20,64 |

|

9. Общая величина запасов (включая несписанный НДС) |

5 642,00 |

6 524,00 |

882,00 |

15,63 |

|

10. Излишек (+) или недостаток (-) собственных оборотных средств (п.3-п.9) |

-3 852,00 |

-5 896,00 |

-2 044,00 |

53,06 |

|

11. Излишек (+) или недостаток (-) долгосрочных источников формирования запасов (п.6-п.9) |

7 976,00 |

9 471,00 |

1 495,00 |

18,74 |

|

12. Излишек (+) или недостаток (-) основных источников формирования запасов (п.8-п.9) |

8 312,00 |

10 310,00 |

1 998,00 |

24,04 |

|

13. Характеристика финансовой ситуации |

(0,1,1) |

(0,1,1) |

(0,1,1) |

- |

|

14. Коэффициент маневренности (п.4/п.1) |

0,53 |

0,23 |

-0,31 |

-57,25 |

|

15. Коэффициент автономии источников формирования запасов (п.4/п.9) |

0,32 |

0,10 |

-0,22 |

-69,66 |

|

16. Коэффициент обеспеченности собственными оборотными средствами (п.4п.3) |

0,12 |

0,03 |

-0,09 |

-74,62 |

Как показывает анализ финансовой устойчивости и обеспеченности запасов источниками - СОС, в 2018 году наблюдается рост излишка источников на 1998 тыс.руб. Общая величина основных источников формирования запасов увеличилась с 5642 тыс.руб. до 6524 тыс.руб. Темп прироста составил 15,63%. Как следствие возрос коэффициент обеспеченности собственными оборотными средствами и коэффициент автономии источников формирования запасов.

Оценим ликвидность баланса исследуемой организации (см. табл. 9).

Таблица 9

Анализ ликвидности баланса за 2018 год

|

Актив |

Абсолютные величины |

Удельные веса (%) |

Пассив |

Абсолютные величины |

Удельные веса (%) |

Излишек (+) или недостаток (-) |

|||||

|

2017 |

2018 |

2017 |

2018 |

2017 |

2018 |

2017 |

2018 |

2017 |

2018 |

||

|

Наиболее ликвидные активы А1 (ДС+ФВкр) |

3 079 |

8 187 |

19,2 |

36,9 |

Наиболее срочные обязательства П1 (Кредит. Задолжен.) |

553 |

3 223 |

3,4 |

14,5 |

2 526 |

4 964 |

|

Быстрореализуемые активы А2 (Дебиторская задолженность) |

5 786 |

5 346 |

36,0 |

24,1 |

Краткосрочные пассивы П2 (Краткоср.кредиты и займы) |

335 |

839 |

2,1 |

3,8 |

5 450 |

4 507 |

|

Медленнореализуемыеактивы А3 (Запасы и затраты) |

5 642 |

6 524 |

35,1 |

29,4 |

Долгоср. пассивы П3 (Долгоср. кредиты и займы) |

11 828 |

15 367 |

73,6 |

69,3 |

-6 186 |

-8 843 |

|

Трудно реализуемые активы А4 (Внеоборотные активы) |

1 566 |

2 126 |

9,7 |

9,6 |

Постоянные пассивы П4 (Реальный собственный капитал) |

3 356 |

2 754 |

20,9 |

12,4 |

-1 790 |

-628 |

|

Баланс |

16 073 |

22 183 |

100,0 |

100,0 |

Баланс |

16 073 |

22 183 |

100,0 |

100,0 |

0 |

0 |

Так, в соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задол-женности за минусом текущей кредиторской задолженности). В данном случае медленно-реализуемых активов не хватит для покрытия долгосрочных пассивов.

Баланс ООО «Альфа-Ресурс» нельзя считать абсолютно ликвидным за оба исследуемых периода 2017-2018 гг., поскольку предприятию недостаточно средств для погашения всех своих обязательств. Вместе с тем, - в краткосрочном периоде у предприятия не наблюдается проблем с платежеспособностью.

Рассмотрим коэффициенты платежеспособности ООО «Альфа-Ресурс» (см. табл. 10).

Таблица 10

Анализ показателей платежеспособности

|

Показатели |

Норм. ограни-чения |

2017 г. |

2018 г. |

Изменение, тыс.руб. |

Темп прироста, % |

|

1. Денежные средства |

- |

2 900,00 |

8 055,00 |

5 155,00 |

177,76 |

|

2. Краткосрочные финансовые вложения |

- |

179,00 |

132,00 |

-47,00 |

-26,26 |

|

3. Дебиторская задолженность |

- |

5 786,00 |

5 346,00 |

-440,00 |

-7,60 |

|

4-5. Запасы + НДС по приобретенным ценностям |

- |

5 642,00 |

6 524,00 |

882,00 |

15,63 |

|

6. Общая сумма активов |

- |

16 073,00 |

22 183,00 |

6 110,00 |

38,01 |

|

7. Собственные акции, выкупленные у акционеров |

- |

0,00 |

0,00 |

0,00 |

- |

|

8. Задолженность участникам по взносам в уставный капитал |

- |

0,00 |

0,00 |

0,00 |

- |

|

9. Долгосрочные обязательства |

- |

11 828,00 |

15 367,00 |

3 539,00 |

29,92 |

|

10. Скорректированные краткосрочные обязательства |

- |

889,00 |

4 062,00 |

3 173,00 |

356,92 |

|

11. Коэффициент абсолютной ликвидности (п.1+п.2)/п.10 |

>0.2 |

3,46 |

2,02 |

-1,45 |

-41,81 |

|

12. Коэффициент критической (срочной, быстрой, текущей) ликвидности (п.1+п.2+п.3)/п.10 |

>1 |

9,97 |

3,33 |

-6,64 |

-66,59 |

|

13. Коэффициент покрытия (текущей ликвидности*) (п.1+п.2.+п.3+п.4+п.5)/п.10 |

>2 |

16,32 |

4,94 |

-11,38 |

-69,74 |

|

15. Коэффициент утраты платежеспособности за 6 месяцев |

>1 |

8,68 |

5,31 |

-3,37 |

-38,78 |

Итак, все рассмотренные коэффициенты платежеспособности снизились на конец 2018 года, что свидетельствует о том, что предприятие снизило свою возможность рассчитываться по своим обязательствам. Однако следует отметить тот факт, что коэффициенты ликвидности удовлетворяет своим нормативным значениям несмотря на то, что их динамика отрицательная.

ЗАКЛЮЧЕНИЕ

Следует указать в конце исследования, что цель, поставленная в начале работы – достигнута.

Отметим основные результаты исследования.

В целом, в соответствии с новым законом - бухгалтерская (финансовая) отчетность определена как информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированную в соответствии с действующими требованиями.

Назначение бухгалтерской отчетности - являться основным источником информации о финансовом положении организации, финансовых результатах её деятельности и изменении в её финансовом положении.

Так, нормативная база регламентирующая составление бухгалтерской отчетности организации базируется на четырехуровневой системе нормативно-правовых актов. Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. В бухгалтерском учете отчетность является его завершающим этапом, на котором происходят обобщение накопленной учетной информации и представление ее в виде, удобном для заинтересованных лиц. Составление бухгалтерской отчетности регламентируется Федеральным законом «О бухгалтерском учете» от 06.12.2011г. № 402-ФЗ и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ № 34-н в редакции от 24.12.2012г.

Важно, что ключевым источником в анализе финансового состояния является бухгалтерский баланс, с помощью которого можно проанализировать состав, структуру имущества предприятия и источники его формирования, оценить степень финансовой зависимости и др.

Анализ финансового состояния на базе бухгалтерского баланса, как особое направление комплексного экономического анализа рассматривает текущее и будущее финансовое состояние хозяйствующего субъекта, меняющегося под воздействием внешней и внутренней среды и управленческих решений, в целях оценки его финансовой устойчивости и эффективности деятельности. Анализ финансового состояния является одним из эффективных способов оценки текущего положения, который отражает мгновенное состояние хозяйственной ситуации и позволяет выделить наиболее сложные проблемы управления имеющимися ресурсами и таким образом минимизировать усилия по приведению в соответствие целей и ресурсов организации с потребностями и возможностями сложившегося рынка.

Анализ показал, что активы организации за 2018 год увеличились на 6110 тыс. руб. (на 38,01%). Это говорит об увеличении ООО «Альфа-Ресурс» хозяйственного оборота, что в свою очередь может говорить об увеличении платежеспособности предприятия.

Структура активов ООО «Альфа-Ресурс» за 2018 год изменилась незначительно в сторону увеличения внеоборотных активов, которые возросли на 560 тыс.руб. или на 35,76%.

Основным источником формирования имущества ООО «Альфа-Ресурс» являются долгосрочные обязательства. Динамика движения капитала показывает, что наибольшими темпами на 2018 год выросли краткосрочные обязательства и составили 4062 тыс.руб. Капиталы и резервы (собственный капитал) вырос в 2018 году на 18%. Долгосрочные обязательства увеличились на 130% (темп роста).

Собственный капитал предприятия по состоянию на 31.12.2018 года составляет 2754 тыс.руб., а заемный – 19429 тыс.руб. Собственный капитал в абсолютном выражении уменьшился на 602 тыс. руб.

В целом, увеличение источников формирования имущества ООО «Альфа-Ресурс» вызвано в основном значительным увеличением долгосрочных обязательств на 549 тыс. руб. и краткосрочных на 3173 тыс.руб.

Анализ финансового состояния показал следующие результаты.

Баланс ООО «Альфа-Ресурс» нельзя считать абсолютно ликвидным за оба исследуемых периода 2017-2018 гг., поскольку предприятию недостаточно средств для погашения всех своих обязательств. Вместе с тем, - в краткосрочном периоде у предприятия не наблюдается проблем с платежеспособностью.

Все рассмотренные коэффициенты платежеспособности снизились на конец 2018 года, что свидетельствует о том, что предприятие снизило свою возможность рассчитываться по своим обязательствам. Однако следует отметить тот факт, что коэффициенты ликвидности удовлетворяет своим нормативным значения

В целом можно отметить эффективность финансово-хозяйственной деятельности ООО «Альфа-Ресурс», что отразили коэффициенты рентабельности, однако за 2018 год у организации снизилась финансовая устойчивость (финансовая независимость). Об этом свидетельствует снижение коэффициента абсолютной ликвидности на 41,81%, коэффициента текущей ликвидности на 69,74% и коэффициента обеспеченности собственными оборотными средствами на 74,62%.

Таким образом, анализ финансового состояния показал достаточно неоднозначные тенденции и результаты хозяйствования ООО «Альфа-Ресурс».

Как показал проведенный анализ, основные проблемы у ООО «Альфа-Ресурс» наблюдаются в части сокращения финансовой устойчивости, неликвидного баланса и недостаточной платежеспособности. Поэтому и основные рекомендации по стабилизации финансового состояния будут касаться именно финансовой устойчивости и повышения платежеспособности.

Было отмечено, что устойчивость финансового состояния может быть восстановлена:

- ускорением оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль товарооборота, выручки;

- обоснованным уменьшением запасов и затрат (до норматива);

- пополнением собственного оборотного капитала из внутренних и внешних источников.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 06.12.2011 N 402ФЗ (ред. от 04.11.2017.) "О бухгалтерском учете"

- Приказ Минфина России от 06.10.2008 №106н (ред. от 06.04.2018) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных. значений» (ПБУ 21/2008)»)

- Приказ Минфина РФ от 06.07.1999 №43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)»

- Агафонова М.Н. Бухгалтерский учет и отчетность. М.: Налоговый вестник, 2011. 320 с.

- Анализ финансового состояния и финансовых результатов предпринимательских структур: Учебное пособие / И.Т. Абдукаримов, М.В. Беспалов. - М.: НИЦ Инфра-М, 2016. - 215 с.

Белов А.А., Белов А.Н. Бухгалтерский учет. Теория и практика. Уч. пособие. – М.: Книжный мир, 2016. – 475 с.

Бошнякович Н.С. Сбалансированность платежеспособности предприятия и ликвидности его финансовых ресурсов // Экономический анализ. – 2012. - № 6. С. 53-58.

Бурцев В.В. Сущность комплексного экономического анализа в современных условиях // Экономический анализ. 2012. № 8. С. 3-7.

- Бухгалтерская (финансовая) отчетность: Учебное пособие / Л.В. Пономарева, Н.Д. Стельмашенко. - М.: Вузовский учебник: НИЦ ИНФРА-М, 2017. - 224 с.

- Бухгалтерская (финансовая) отчетность: Учебное пособие / Ю.И.Сигидов, Е.А.Оксанич, М.С.Рыбянцева; Под ред. Ю.И.Сигидова, А.И.Трубилина. - М.: НИЦ ИНФРА-М, 2016-366с.

- Бухгалтерский финансовый учет: Учебное пособие / Е.А. Мизиковский, И.Е. Мизиковский. - М.: Магистр: НИЦ ИНФРА-М, 2017. - 624 с.

Васильева О.Н. Составляем годовую отчетность // Главбух. – 2016. - № 2. – С. 43-44.

Васильева Н.Л. Практическое пособие по годовой бухгалтерской отчетности. – [Электронный ресурс]. - КонсультантПлюс, 2016. Режим доступа: [http://www.consultant.ru/online/base/?req=doc 12.03.2016]

- Вахрушина М.А. Парадигма бухгалтерского учета и отчетности в условиях глобальной экономики: проблемы России и пути их решения // Международный бухгалтерский учет. 2017. №25. С. 38 - 46.

- Герасимова Л.Н. Бухгалтерская (финансовая) отчетность в свете РСБУ и МСФО // Международный бухгалтерский учет. 2012. №18. С. 43 - 49.

- Грибов В.Д., Грузинов В.П., Кузьменко В.А. Экономика организации (предприятия): учебник. 6-е изд., перераб. М.: КНОРУС, 2012. -416 с.

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: учебник / Л.В. Донцова, Н.А. Никифорова – М.: Издательство «Дело и Сервис», 2016.- 368 с.

- Елисеева Т.П. Экономика и анализ деятельности предприятий: учеб. пособие / Т.П. Елисеева, М.Д. Молев, Н.Г. Трегулова. _ ростов н/Д: Феникс, 2011. – 476 с.

- Журавлева Т.А. Раскрытие информации для анализа финансового состояния коммерческих организаций в бухгалтерской (финансовой) отчетности // Международный бухгалтерский учет. 2017. №23. С. 39 - 48.

- Ивасюк Р.Я. Анализ состава отчетности как основы информационного содержания имущественного и финансового состояния субъекта малого предпринимательства // «Все для бухгалтера» . - 2010. №3. С. 22 - 25.

Карзаева Н.Н., Ларионов А.Д., Нечитайло А.И. Бухгалтерская финансовая отчетность. – М.: Велби, 2017. – С. 29-32.

Керимов В.Э. Бухгалтерский финансовый учет: Учебник. – М.: Дашков и К, 2012. – 425 с.

- Комплексный анализ хозяйственной деятельности предприятия: Учебник / Г.В. Савицкая. - 6-e изд., перераб. и доп. - М.: НИЦ Инфра-М, 2016. - 607 с.

- Крылов Э. И., Власова В. М., Журавкова и. В. Анализ финансовых результатов, рентабельности и себестоимости продукции: Учеб. Пособие. – М.: Финансы и статистика. 2012 .– 720 с.

- Курманова А.Х. Бухгалтерская (финансовая) отчетность: Учеб. пособие / А.Х. Курманова. Оренбург: ИПК «Университет», 2016. -371 с.

- Малышева М. Годовая бухгалтерская отчетность: общие требования // Информационный бюллетень «Экспресс-бухгалтерия». 2012. №5. С. 18 - 21.

- Международные стандарты учета и финансовой отчетности: Учебник / В.Ф. Палий. - 6-e изд., испр. и доп. - М.: НИЦ Инфра-М, 2016. - 506 с.

- Насакина Л.А. Бухгалтерская отчетность предприятия как источник информации для финансового анализа [Текст] / Л.А. Насакина, И.И.Жуков, В.В. Стоногина // Прорывные экономические реформы в условиях риска и неопределенности: Сборник статей Международной научно-практической конференции (г.Уфа, Республика Башкортостан). – 2017. – С. 35–39.

- Натепрова Т.Я., Трубицына О.В. Бухгалтерская (финансовая) отчетность. – М.: Дашков и К, 2011. – 523 с.

- Новашина Т.С., Карпунин В.И., Леднев В.А. Экономика и финансы предприятия: учебник / под ред. Т.С. Новашиной. 2-е изд., перераб. и доп. М.: Московский финансово-промышленный университет «Университет», 2017. -352 с.

- Рабинович А. Бухгалтерская отчетность. Рекомендации Минфина России // Финансовая газета. 2018. №14. С. 8 - 9; №15. С. 8 - 9.

- Развитие методики бухгалтерского учета финансовых результатов сельскохозяйственных организаций : Монография / Ю.И. Сигидов, Г.Н. Ясменко. - М.: НИЦ ИНФРА-М, 2018. - 118 с.

- Финансовые анализ для менеджеров: оценка, прогноз, учебник для бакалавриата и магистратуры / Т.Ю. Григорьева, - 3-е изд., перераб и доп. – М.: Издательство Юрайт; ТД Юрайт, 2018. – 486 с.

- Финансовый анализ: современный инструментарий для принятия экономических решений: учебник / О.В. Ефимова. 5-е изд., испр. – М.: Издательство «Омега-Л», 2017.-348 с.

- Финансовый учет и отчетность: Учебник / Под ред. д-ра экон. наук А.М. Петрова. – М.: Вузовский учебник: ИНФРА-М, 2018. – 464 с.

- Хитрова С.Г. Актуальные вопросы составления годовой бухгалтерской отчетности // Все для бухгалтера. 2012. №2. С. 28 - 31.

Чернов А.В. Бухгалтерская (финансовая) отчетность. – М.: Юнити, 2012. – 398 с.

- Экономика организации (предприятии) / И. Сергеев, И.Веретенникова - Москва: Юрайт, 2017. – 672 с.

-

Керимов В.Э. Бухгалтерский финансовый учет: Учебник. – М.: Дашков и К, 2012. – С. 136 ↑

-

Шишкоедова Н.Н. Новый закон «О бухгалтерском учете»: практический комментарий. – М.: Налоговый вестник, 2012. – С. 7. ↑

-

Карзаева Н.Н., Ларионов А.Д., Нечитайло А.И. Бухгалтерская финансовая отчетность. – М.: Велби, 2017. – С. 29-32. ↑

-

Чернов А.В. Бухгалтерская (финансовая) отчетность. – М.: Юнити, 2012. – С. 219 ↑

-

Насакина Л.А. Бухгалтерская отчетность предприятия как источник информации для финансового анализа [Текст] / Л.А. Насакина, И.И.Жуков, В.В. Стоногина // Прорывные экономические реформы в условиях риска и неопределенности: Сборник статей Международной научно-практической конференции (г.Уфа, Республика Башкортостан). – 2017. – С. 35–39. ↑

-

Чернов А.В. Бухгалтерская (финансовая) отчетность. – М.: Юнити, 2012. – С. 51. ↑

-

Васильева Н.Л. Практическое пособие по годовой бухгалтерской отчетности. – [Электронный ресурс]. - КонсультантПлюс, 2016. Режим доступа: [http://www.consultant.ru/online/base/?req=doc 12.03.2016] ↑

-

Моисеева И.И. Учетная политика // Торговля: бухгалтерский учет и налогообложение. – 2017. - №12. –31-32. ↑

-

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ № 34-н в редакции от 24.12.2012г ↑

-

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ № 34-н в редакции от 24.12.2012г ↑

-

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ № 34-н в редакции от 24.12.2012г ↑

-

Чернов А.В. Бухгалтерская (финансовая) отчетность. – М.: Юнити, 2012. – С. 32-33. ↑

-

Керимов В.Э. Бухгалтерский финансовый учет: Учебник. – М.: Дашков и К, 2012. – С. 211 ↑

-

План счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкцию по его применению, утвержденные Приказом Минфина РФ от 31.10.2000 № 94н ↑

-

Чернов А.В. Бухгалтерская (финансовая) отчетность. – М.: Юнити, 2012. – С. 27 ↑

-

Федеральный закон «О бухгалтерском учете» от 06.12.2011г. № 402-ФЗ ↑

-

Белов А.А., Белов А.Н. Бухгалтерский учет. Теория и практика. Уч. пособие. – М.: Книжный мир, 2016. – С. 213. ↑

-

Широбоков В.Е. Бухгалтерская (финансовая) отченость в организациях АПК. – М: Финансы и статистика, 2012. – С. 26 ↑

-

Бурцев В.В. Сущность комплексного экономического анализа в современных условиях // Экономический анализ. 2012. № 8. С. 3-4. ↑

-

Банк В.Р., Банк С.В. Методология финансового анализа деятельности хозяйствующих субъектов // Аудитор. – 2016. - № 7. – С. 32 ↑

- Федеральное казначейство РФ и его роль в управлении движением государственных финансов

- Налоговый учет по налогу на добавленную стоимость (ПАО «Горизонт»)

- Мобилизация финансовых ресурсов акционерными обществами

- Понятие правонарушения

- Понятие правонарушения(Основные понятия, признаки и особенности правонарушения)

- Понятие и виды трудового стажа

- Понятие системы права и её структурные характеристики

- Правовое положение банков

- Хулиганство

- Понятие и виды вещных прав (Вещные права и их система)

- Акции: понятие, классификация (Основные свойства ценных бумаг)

- Финансовый анализ бухгалтерского баланса (ООО «Альфа-Ресурс»)