Межфункциональная и межорганизационная логистическая координация

Содержание:

Введение

Актуальность выбранной темы объясняется тем, что Эффективность автотранспортных перевозок, достижение поставленных перед ними целей, а значит и их конкурентоспособность, зависят от результативности управления, которая, в свою очередь, определяется качеством обслуживания и уровнем организации управления. Таким образом, актуальными можно считать вопросы оценки и повышения уровня организации управления в связи с экономическими результатами деятельности автотранспортных предприятий.

В то же время в зарубежной и отечественной научной литературе про-блема методически-организационного обеспечения повышения качества автоперевозок имеет недостаточную структуру. К тому же, зарубежный опыт в исследуемой области не может быть в полной мере использован в российских условиях в силу особенностей социально-экономического развития нашей страны.

Предметом исследования курсовой работы является логистическая система организации.

Объектом исследования – формирование логистической системы организации на примере ОАО «РЖД».

Для того чтобы разработать эффективную программу обслуживания потребителей необходимо установить стандарты качества обслуживания, позволяющие: учитывать точку зрения потребителей, использовать объективные показатели, свидетельствующие о реальном уровне качества, а также направлять менеджерам сигналы о необходимости проведения корректировки действий.

Главная задача любой организации достижение максимальной приспособленности к изменяющейся обстановке на рынке с малыми затратами, повышение на нем своей доли и получение максимального преимущества перед конкурентами. Логистика имеет возможность способствовать достижению этих задач как в производстве, так и в обслуживании. Поэтому еще одна важная задача логистики - координация всей деятельности, необходимой для достижения желаемого уровня обслуживания и качества поставок при возможно более низком уровне затрат или путем управления материальными и информационными потоками в сфере производства и потребления продукции.

Таким образом, цель данной работы состоит в исследовании особенностей логистической межфункциональной и межорганизационной координации.

Для достижения поставленной выше цели в рамках представленной работы необходимо будет решить ряд взаимосвязанных задач:

- представить сущность межорганизационной и межфункциональной логистической координации;

- выявить особенности управления логистической координацией;

- провести анализ логистической координации цепи поставок ОАО «РЖД».

1. Сущность межорганизационной и межфункциональной логистической координации

1.1. Логистическая координация как инструмент развития торгового предприятия

Логистическая координация представляет собой процесс согласования деятельности различных участников логистического процесса, для достижения общих целей. В соответствии с теорией, конечной целью логистики является доставка клиенту нужного товара, в необходимом качестве, количестве, ассортименте в нужное время при минимизации материальных, трудовых, финансовых ресурсов. Также при осуществлении всех технологических процессов необходимо предоставлять потребителю высокий уровень сервиса.

Для реализации этой функции логистическая координация подразделяется на: межфункциональную и межорганизационную; горизонтальную и вертикальную. При использовании межфункциональной координации согласуется деятельность подразделений предприятия, в свою очередь межорганизационная координация упорядочивает работу организаций-участников логистической системы. Особенностью горизонтальной логистической координации является взаимодействие фирм, находящихся на одном уровне логистической системы. При этом, вертикальная координация предусматривает совместную работу предприятий разных уровней.

Для обеспечения эффективной реализации функций логистической координации используют следующие ее составляющие:

• субъект-служба логистики;

• взаимодействующие стороны (службы транспорта и склада, закупок, продаж и маркетинга);

• объект (складская деятельность и работа смежных служб, их взаимодействие).

Кроме того, процесс организации и использования логистической координации требует изучение инструментов:

• планирование деятельности;

• стандартизация бизнес-процессов;

• информационное взаимодействие и др.

Логистическая координация осуществляется при помощи единой информационной системы предприятия, связывающей службу логистики с другими подразделениями предприятия и с внешней средой. В процессе выполнения своей работы подразделение логистики взаимодействует со многими смежными службами предприятия, но наиболее тесно со службами закупки, продажи, маркетинга.

Совместные действия отдела закупки и отдела логистики позволяют:

•выбрать поставщиков, транспортные средства, маршруты доставки, тару и товароносители;

•определить оптимальную величину партии и сроки поставки, ассортимент товаров, требования к транспортным средствам и внешним товароносителям;

•управлять закупками и запасами, размещением заказов. Взаимодействие служб логистики, маркетинга, продаж необходимо для: •разработки клиентской политики;

•анализа потребителей;

•анализа рынка и конкурентов. В процессе взаимодействия различных подразделений предприятия могут возникать различные спорные ситуации.

Логистический подход предполагает отказ от управления отдельными функциями, управление процессом ведется интегрировано. Данный путь порождает возникновение организационных конфликтов. В задачу службы логистики входит решение этих проблем. Проблемы могут возникать в области запасов, закупок, поставки товаров, планирования и обработки заказов, логистического сервиса и т.д. Уровень товарных запасов зачастую становится предметом споров, т.к. излишки товаров отвлекают финансовые ресурсы, создают трудности в работе склада, но с другой стороны следствием дефицита товаров может быть потеря продаж и даже клиентов.

При этом каждая служба предприятия имеет свои цели. Подразделение маркетинга стремится увеличить запасы для повышения уровня обслуживания клиентов, финансовый отдел снижает уровень запасов для освобождения денежных средств, служба закупки приобретает товары в больших объемах для снижения закупочной цены. Служба закупок и склад товаров могут иметь предметом споров ассортимент закупаемой продукции. При этом снабженцы закупают большие объемы узкого ассортимента для снижения цены закупок, склад же для сокращения затрат на переработку грузов нуждается в совпадении ассортимента закупаемых партий с ассортиментом реализуемой продукции. Базисные условия поставки также могут стать поводом для разногласий.

Служба закупок, как правило, выступает на стороне поставщиков, снижая их риски, финансовому отделу необходимо снизить риски самого предприятия, целью транспортного отдела является сокращение затрат на перевозку, перенос ответственности за груз и рисков на поставщика. Одной из самых важных задач в управлении закупками является выбор поставщика.

Критерии выбора следующие:

•качество предоставляемой продукции и оказываемых услуг; •надежность поставок;

•стоимость поставки;

•удаленность поставщика.

Разные отделы выделяют различные, приоритетные для них, критерии. В связи с этим служба логистики должна решать спорные моменты, искать компромисс для достижения общих целей предприятия. Для повышения конкурентоспособности предприятию необходимо иметь гибкую политику предоставления услуг, наиболее полно удовлетворять потребности клиентов, минимизировать срок исполнения заказов. Все эти процессы зависят от качества складского обслуживания. В целях повышения уровня организации складирования следует рационализировать складскую переработку грузов за счет увеличения полезно используемой емкости склада, ускорения оборачиваемости товарных запасов, сокращения затрат на грузопереработку.

Для решения данных задач нужно:

•оперативно решать проблемы складского хозяйства;

•планировать деятельность;

•оптимизировать имеющиеся складские площади;

• интенсифицировать прохождения груза через склад.

Сокращения издержек можно добиться за счет использования централизованных поставок, рационализации маршрутов доставки, выбора оптимальной партии груза. Решающее значение для службы логистики имеет информация.

Данные должны поступать вовремя, в полном объеме, без искажений. Оптимизация складского процесса предполагает:

•планирование поставок заказов клиентам, маршрутов движения транспорта; •сокращение страховых запасов;

•рациональное управление материальными и трудовыми ресурсами; •соответствие заказа заявке покупателя;

•оптимизацию партии для отправки;

•максимальное использование грузовместимости транспорта;

•целесообразную структуру транспортного парка;

•поддержание в надлежащем состоянии зданий, сооружений, оборудования;

•рациональное использование площадей и объемов склада.

Таким образом, инструментом решения вышеизложенного перечня проблем выступает логистическая координация, которая позволяет:

•механизировать погрузочно-разгрузочные работы;

•сократить простой транспортных средств;

•использовать внешнийтовароноситель как складскую тару;

•сократить время комплектации заказа, переработки груза;

•регулировать частоту и ритмичность поставок;

•наиболее полно использовать площадь и объем складов;

•сократить количество перевалок груза;

•уменьшить число технологических операций.

Оптовые предприятия торговли, как посреднические структуры, не могут увеличивать прибыль, играя только на разнице в цене, необходимо вести поиск резервов сокращения издержек обращения, что усиливает влияние логистической координации.

Таким образом, логистическая координация осуществляется для сокращения общих логистических издержек по обработке грузов на складе, для оптимизации складских запасов, повышения производительности складских рабочих, сокращения времени выполнения технологических операций, повышения уровня складского обслуживания и в целом обеспечивает развитие и повышение конкурентоспособности.

1.2. Вопрос о логистической координации в цепях поставок

Логистическая координация - эта категория, которая очень часто упоминаются в отечественных изданиях, посвященных вопросам управления цепями поставок. Однако результаты выполненного нами исследования предметного содержания этих публикаций позволяют сделать следующий вывод. Прогресс в области выработки концепции логистической координации, отвечающей запросам практики, происходит крайне медленно. Достижению этой цели, по нашему мнению, препятствует целый ряд факторов, поэтому охарактеризуем их более детально. Теория управления цепями поставок, несмотря на массовое появление, прежде всего, российских учебников по этой проблематике, остается неразработанной.

По нашему мнению, одна из главных причин этого феномена заключается, главным образом, в необоснованно широком масштабе абстрактных рассуждений, касающихся логистического менеджмента в целом.

Здесь нельзя не привести слова А. Маршалла о том, что «погоня за абстракциями - хорошее дело, когда оно осуществляется в надлежащем месте» [8]. Рассматриваемые нами публикации, включая доклады на научных конференциях, избыточно перенасыщены, прежде всего, такими терминами как цепи поставок, логистические цепи, логистика, управление логистическими и др. потоками, логистическая система и др., тотальное использование которых не способствует развитию пониманию предметного контекста управления цепями поставок не только специалистами, но и практиками. Интересно, что вопрос о различии между логистическими цепями и цепями поставок сегодня ставит многих специалистов в тупик. Причем 2-я категория осуществила национализацию смысла 1 -й такой категории в свою пользу. Под цепью поставок теперь понимается, в частности, ряд «связанных договорными трансакциями организаций». Ранее это определение несколько в иной интерпретации определение принадлежало логистическим цепям [12].

Хотя это противоречит собственно понятию поставки (поставка - это передача в обусловленный срок производимых или закупаемых товаров для использования в предпринимательской деятельности в рамках исполнения специфического договора продажи) (ст.507 ГК РФ. Ч.2). Кроме того, обращает на себя внимание факт продолжающейся масштабной перекрестной ретрансляции в РФ не только абстрактных содержаний логистических терминов, например, трактовки логистической системы (Родников А.Н. Логистика:Терминологический словарь. 2000), но и терминов, ошибочность введения которых в оборот уже общепризнана (например, потоки сервисных услуг).

Целесообразно также отметить замещение понятия хозяйственных связей «стратегическим сорсингом», причиной которой становится игнорирование отечественных разработок в области материально-технического снабжения и сбыта. Логистические категории, которые были нами упомянуты ранее (цепи поставок и др.), как показывает наш опыт, на российских предприятиях используются очень редко. Функционально термины логистика и поставки на практике могут соотноситься: 1) с транспортным отделом (он сегодня часто называется логистическим); 2) с отделом снабжения (он может, например, именоваться департаментом логистики снабжения); 3) с отделом закупок (нередко он именуется отделом поставок). Хаос в сфере логистических терминов и их оторванность от экономических реалий, в том числе, препятствует не только конструктивному диалогу между специалистами (учеными) и практиками, но и сдерживает реализацию задач, поставленных на федеральном, региональном и ведомственном уровне.

Например, концепция национальной транспортной стратегии изобилует логистическими терминами, семантика части которых остается непонятной. Это же утверждение распространяется на стратегию ОАО «РЖД», в концепции которой логистическая ответственность за ее развитие определена. Однако ее контуры установлены нечетко. Одним из последствий такой неопределенности, по нашему мнению, следует считать необоснованное смещение приоритетов логистики на железнодорожном транспорте в пользу грузовых перевозок. Ситуацию усугубляет факт институционализации такогоподхода, которая происходит в результате введения в оборот профессионального стандарта «Специалист по логистике на транспорте» (его содержание, по сути, отражает трудовые функции, связанные с организации перевозок и управлением на транспорте). Хотя понятие поставок является ключевым в рассматриваемой нами теории, должного внимания ему не уделяется. Вопрос о координации в цепях поставок поэтому остается открытым.

Напомним, что поставка - это форма оптового товарооборота, причем - это процесс. Заметим, что именно требование системы менеджмента качества о реализации в управлении предприятиями процессного подхода обусловило замещение категории логистической цепи на цепь поставок. Уместно также констатировать, что контрагенты, объединенные классическим договором поставок, не могут вмешиваться во внутрифирменную деятельность друг друга. Они могут управлять, таким образом, только поставками и то в границах разделения полномочий и ответственности, прописанных в договоре (возможности иного, в т.ч., нелегитимного, влияния друг на друга нами не рассматриваются).

Это управление преимущественно сводится только к диспетчированию поставок, т.е. к мониторингу выполнения сторонами договорных обязательств и сигнализации о необходимости принятия мер в случае сбоев в поставках и др. (возможность отклика поставщика на просьбу потребителя, например, ускорить отгрузку, т.е. выйти за пределы договора поставки нами тоже не рассматриваются). Ключевыми элементами поставки являются отгрузка (передача) партий товаров покупателю и прием им этих партий. Доставка также относится к числу таких элементов. Однако ее следует выделить отдельно, поскольку она может осуществляться путем отгрузки: 1) товара транспортом: а) поставщика; б) потребителя; 3) 3-ей организации (заметим, что в этом случае речь будет идти о перевозке товаров; 2) товара со склада поставщика, т.е. выборки потребителем товаров в месте его нахождения.

Таким образом, ГК РФ допускает различные виды транспортно-складских взаимодействий в процессе поставок, выбор которых контрагенты выбирают самостоятельно. Надо отметить, что системообразующим фактором поставки выступает отгрузка. Она:

1) обозначает начало процесса поставки, т.е. реального товародвижения;

2) задает направленность конструкциям транспортно-складских взаимодействий, которые необходимы для физической передачи поставщиком товаров потребителю;

3) в ряде случаев выступает точкой отчета для перехода права собственности на товар и возникновения налоговых последствий.

Однако отгрузка обусловливает, прежде всего, адресность перемещения товаров в экономическом пространстве. Отсюда следует ряд выводов. Во-первых, установление хозяйственных связей с поставщиками и потребителями, т.е. выбор участников товародвижения и заключение с ними договоров поставок, предопределяет конфигурацию цепей поставок. Во-вторых, динамические изменения в базе поставщиков и клиентов неизбежно приводят к трансформации пространственно-временных зависимостей в системе хозяйственных связей фокусной компании (т.е. в сети поставок в ееснабженческо-сбытовой деятельности) [13].

Эта проблема актуализирует вопрос о том, какой транспортно-складской системой должно обладать данное предприятие [2]. В-третьих, ведущим направлением повышения эффективности поставок в экономическом плане выступает, прежде всего, выбор контрагентов, так как именно последовательное сбалансирование логистических взаимодействий с ними предопределяет устойчивое развитие фокусной компании. К числу таких контрагентов относятся и транспортные организации. Однако они предоставляют утилитарные услуги, так как их ценность зависит от того, насколько их реализация будет отвечать задачам снабжения (закупок) и сбыта (продаж) на коммерческом предприятии. Несомненно, транспортные издержки - эта часть логистических издержек, поэтому их оптимизация крайне важна.

Однако управление грузовыми перевозками не способно гарантировать правильность установления потребности в приобретении материальных ресурсов для производственных нужд, т.е. исключение накопления ненужных и неликвидных производственных и товарных запасов, или своевременные продажи готовой продукции. Хотя понимание особенностей оптимизации транспортных цепей, встроенных в цепи поставок материальных ресурсов, особенно в протяженные международные логистические цепи, сегодня приобретает все большую актуальность. В-четвертых, рядом специалистов продвигается идея о том, что повышение эффективности поставок достигается, главным образом, за счет оптимизации запасов, используя модифицированные EOQ-модели [4, 14].

В [4] запасы рассматриваются в простых однозвенных цепях поставок, а в [14] акцентируется внимание на многоуровневых системах размещения запасов. Интересно, что в [14, с.119] делается вывод о неприменимости интегрированного управления запасами в цепях поставок, участники которых являются независимыми предприятиями. Однако это не главное. Проблема состоит в том, что в EOQ-моделях потребность априори принимается известной и неизменяемой величиной в течение года (на практике жизнеспособным является только квартальный план, которые постоянно корректируется). При этом стратегия закупок сводится к стратегии пополнения запасов (это не правомерно, так как размещение заказов на поставки - это самостоятельная область логистики). Кроме того, управление запасами по сравнению с управлением снабжением и сбытом рассматривается как основной объект логистического менеджмента. Хотя величины запасов на предприятии определяется как производная от интегрированного плана снабженческо-сбытовой деятельности, обладающего свойствами надежности, устойчивости и др.

Выработке представления о координации в цепях поставок препятствует также тот факт, что под ними очень часто понимаются транспортно-складские взаимодействия в системе логистических (складских) мощностей, принадлежащих или арендуемых предприятием, в каналах дистрибьюции его товаров [3].

Однако такая активность по определению является внутренней его деятельностью. Хотя ее оптимизация и должна осуществляться с учетом требований, которые предъявляются к логистическому обслуживаниюпотребителей. Следует отметить, что их понимание служит основой для выработки политики поставок в сфере сбыта (распределения) и, соответственно, для обоснования рамочных (проектных) условий договоров поставки товаров потребителям. Существование рассмотренной нами интерпретации понятия цепь поставок, по нашему мнению, обусловлено естественными причинами. Теория управления цепями поставок, представленная в отечественных учебниках, вызывает ряд вопросов.

Во-первых, нам непонятно какую цель преследовало издание Юрайт, выпуская в тираж два учебника под разными названиями и идентичным предметным наполнением [10, 11]?

Во-вторых, [10, 11, 12] отражают отдельные проблемы управления цепями поставок. Однако в силу характера их отражения можно сделать вывод о том, что в этих изданиях, по сути, представлены в большей степени современные (порой дискуссионные) точки зрения в отношении управления цепями поставок, нежели структурированная концепция. Например, они не позволяют понять каким образом все же нужно планировать поставки (алгоритм этого процесса не приводится)? Наша практика логистического консультирования показывает, что материал, изложенный подобным родом, практиками не воспринимается. Общая характеристика координации в цепях поставок дана в [7].

В ней справедливо проводится демаркационная граница в отношении подходов к согласованию межфирменных и межфункциональных логистических отношений. Способы достижения этой цели в [7] не раскрываются. Вопросу логистической координации напрямую посвящены [1, 5]. Однако в них он изложен крайне фрагментарно и обобщенно (особенно в [1]). Примечательно, что в [5] приведено одно из определений логистической координации, данное в [2]. Однако в [5] не учтена другая трактовка, в которой главным объектом такой координации в [2] признаны функциональные циклы логистики. В [9] представлен наиболее полный перечень способов координации в иерархических многоуровневых системах.

Однако напрямую использовать их в управлении цепями поставок невозможно, поэтому они нуждаются в адаптации. Интерес представляет [6], в которой дана детальная институциональная оценка согласования действий хозяйствующих субъектов. Отдельно нами выделяются [15, 16], вкоторых рассматриваются особенности координации в цепях поставок на основе контрактной стратегии.

Исследования в этой области представляются нам очень перспективными, поэтому они нуждаются в продолжении. В рамках реализации этой цели особое внимание следует уделять не только правовым регламентам координации в цепях поставок, границам ее легитимности, пределам ее использования, особенностям перераспределения власти в цепях поставок (оно приводит к появлению фокусной компании), но и рискам, возникающим в процессе логистической координации в цепях поставок.

2. Логистическая координация посредников в цепях поставок: принципы и особенности в системе ОАО «РЖД»

2.1. Логистическая координация и интеграция транспортно-логистических компаний в системе взаимодействия с подразделениями ОАО «РЖД»

С точки зрения управления эффективностью организации логистических цепей фокусной транспортной компанией, в качестве которых рассматриваются территориальные подразделения ОАО «РЖД». Наиболее перспективной представляется логистическая интеграция компаний путем заключения агентского договора между территориальными подразделениями ОАО «РЖД». В качестве практического примера предлагается анализ перспективы интеграции компаний партнеров на территории Иркутской области в фокусе деятельности Восточно-Сибирской железной дороги -территориального филиала ОАО «РЖД» (далее ВСЖД). В процессе исследования организации-партнеры ВСЖД были разделены по роду деятельности: транспортные компании, промышленные предприятия, лизинговые организации, торговые компании, дочерние и зависимые общества ОАО «РЖД».

Задача исследования заключалась в определении способности компаний оказывать комплексную логистическую услугу, путем оценки состояния их инфраструктурного комплекса качестве положительной тенденции развития компаний на рынке транспортно-логистических услуг отмечены расширение спектра услуг, стремление занять не освоенные сегменты рыночной деятельности. Исследование направлений перевозки грузов характеризуется превалированием региональных перевозок грузов, наряду с ростом международных направлений транспортировки. Данный факт подтверждает наличие потребности в логистической координации деятельности компаний. Полученные в процессе исследования данные свидетельствуют о самостоятельности деятельности представленных компаний. Несмотря на этот факт, на рынке транспортно-логистических услуг наблюдается усиление мотивации к сотрудничеству у тех компаний, комплексность услуг которых находится на среднем и низком уровне.

Объединение усилий в специализированной сфере деятельности дает этим компаниям возможность расширения клиентской базу за счет использования клиентской базы партнеров, что увеличивает их коммерческий доход. Продуктивной видится консолидация деятельности территориальных подразделений ОАО «РЖД» с транспортно-логистическими компаниями, имеющими интегральный показатель комплексности логистических услуг не ниже «0,5», что объясняется недостаточной универсальностью их деятельности. Необходимо отметить, что отправители сегмента высокодоходных грузов заинтересованы в комплексных транспортно-логистических услугах. Таким образом, компании с интегральным показателем комплексности логистических услуг свыше «0,7» более популярны.

Сотрудничество с данными компаниями даст возможность подразделениям ОАО «РЖД» наиболее эффективно осуществлять свою деятельность в сегменте высоко маржинальных категорий грузов. На основе проведенных исследований и сравнительного анализа показателей комплексности услуг был сделан вывод о необходимости взаимодействия подразделений ОАО «РЖД» с субъектами рынка ТЛУ в направлении координации логистических операций в цепях поставок.

Идея координации заключается в привлечении компаний рынка ТЛУ к сотрудничеству для повышения качества логистических услуг, а также достижения более высокого уровня коммерческого дохода за счет формирования и расширения единой клиентской базы, регулирования процесса оформления заказа на комплексную логистическую услугу, регулирования деятельности транспортно-логистических компаний в процессе ее оказания. Из этого следует, что на первом этапе интеграции деятельности речь идет о развитии межорганизационной и межфункциональной координации компаний.

Предусматривается создание территориальной ассоциации логистических операторов, где центр ответственности возлагается на территориальное подразделение ОАО «РЖД», а именно на центр управления продажами услуг. На втором этапе, предполагается специализация компаний по видам логистической деятельности, что обусловлено дальнейшим стремлением к сокращению временных и стоимостных затрат. В качестве базовых направлений политики клиентоориенитирования в сфере реализации комплексной транспортно-логистической услуги видится сокращение времени поиска партнера цепи поставок, а также повышение уровня логистического сервиса.

Реализация этих двух направлений призвано обеспечить снижение стоимости транспортно-логистических услуг в региональных логистических цепях за счет специализации и взаимодействия партнеров. В качестве стратегии управления взаимодействием подразделений ОАО «РЖД» с партнерами на рынке ТЛУ рассматривается стратегия горизонтальной интеграции, которая обусловлена необходимостью укрепления межотраслевых связей, в первую очередь, между железнодорожным и автомобильным транспортом. Под горизонтальной интеграцией подразумевается стратегия роста, которая характеризуется объединением предприятий, работающих и конкурирующих в одной области деятельности.

Целью реализации стратегии горизонтальной интеграции для территориальных подразделений ОАО «РЖД» должно стать усиление ее позиций в отрасли путем совершенствования системы логистического сервиса. Наряду с этим не исключается поглощение мелких компаний рынка с учетом использования их инфраструктурного комплекса. Реализация стратегии горизонтальной интеграции направлена на поиск возможностей роста на существующем рынке новых видов продукции и/или услуг, что требует развития новых технологий или подходов к управлению логистическими процессами.

2.2. Теоретико-методологическое обоснование актуальности межорганизационной логистической координации на рынке ТЛУ

Современное понимание эффективной логистики основано на координации различных видов деятельности, что дает возможность повысить качество и скорость совершения логистических операций путем распределения обязанностей между различными логистическими посредниками. Современная наука чаще всего рассматривает внутрифирменную координацию, предполагающую реализацию трех типов стратегий: оптимизация существующей системы, внедрение новых методов координации в существующей системе организации, реорганизация служб логистического управления[1: 559].

Развитие предприятий транспортной отрасли являются одним из факторов эффективного товародвижения в регионах России, что неоднократно подчеркивалось в трудах российских ученых Кородюка И.С. [2], Прокофьевой Т.А. [3], Хаировой С.М. [4] и других.

Особого внимания заслуживают вопросы взаимодействия крупных транспортных орга-низаций, таких как холдинг ОАО «РЖД» с субъектами рынка транспортно-логистических услуг, что связано с целым рядом причин макро- и микроэкономического характера.

В первую очередь, к условиям и проблемам макроэкономического уровня относится развитие транснациональных коридоров России восточного и северного направлений, что позитивно влияет на развитие рынка транспортно-логистических услуг (далее - ТЛУ).

По оценкам РБК, прирост рынка ТЛУ при благоприятном прогнозе развитии экономики ежегодно составит 2,4 %. Учитывая, что рыночный диапазон транспортно-логистических операторов представлен более чем 2 500 компаниями, их деятельность слабо контролируется. На каждом территориальном рынке ТЛУ восточных регионов России таких компаний насчитывается не менее 300. В частности, по данным официальных реестров г. Иркутска и Иркутской области, за 2015-2017 гг. их число ежегодно менялось от 278 до 305 компаний, что в объеме общероссийского рынка составляло не менее 34 % [5: 26].

Среди проблем регионального уровня управления можно выделить отсутствие координации в системе управления региональной транспортно-логистической инфраструктурой, неконтролируемое развитие и деятельность компаний, осуществляющих автомобильные перевозки. Данные процессы негативно влияют на качество транспортно-логистических услуг в целом, повышают нагрузку на транспортную инфраструктуру регионов, снижают доходность логистических операций и не способствуют снижению стоимости транспортных услуг. Повышение стоимости транспортно-логистических услуг связано с растущими ценами на топливо, что обусловлено спецификой автомобильного транспорта. В то же время отток потребителей из сегмента железнодорожного транспорта в сферу автомобильного транспорта обусловлен недостаточной скоростью перемещения материальных ресурсов и ограничением доступности и маневренности железнодорожных перевозок. Кроме того, логистический сервис, предлагаемый территориальными подразделениями ОАО «РЖД», еще недостаточно развит [5]. Однако, учитывая тот факт, что железнодорожным транспортом в регионах России перевозится более 45 % всех грузов, следует рассмотреть возможность территориальной интеграции железнодорожных компаний с транспортно-экспедиционными и логистическими компаниями, определить их центры ответственности и порядок взаимодействия.

Из всего вышесказанного следует, что взаимодействие транспортных компаний требует особой организации управления, основанной на фокусировке центра управления в территориальных центрах фирменного транспортного обслуживания ОАО «РЖД» (далее - ТЦ ФТО).

Координация деятельности посредников в логистических цепях осложнена условиями их децентрализации, что приводит к возрастанию затрат на логистику и снижению качества оказываемых услуг. Одним из логичных решений, принимаемых компаниями во внешней среде, является передача логистических функций (транспортировка и обслуживание грузов, доведение их до конечного потребителя и т. д.) на аутсорсинг. Данный процесс получил современное название сторонней или контрактной логистики [1: 556]. Вопросам координации деятельности контрагентов в цепи поставок в отраслевых сферах экономики посвящены труды Кубасовой Т.И. [6] и Кузьменко Ю.Г. [7]. В разное время вопросы логистической координации рассматривались российскими и зарубежными специалистами, однако область межорганизационной логистической координации на рынке ТЛУ и в сфере организации деятельности транспортных компаний недостаточной исследована.

Основополагающими понятиями в сфере координации деятельности логистических посредников являются понятия «логистическая цепь» и «цепь поставок». С.А. Уваров и М.Н. Григорьев считают необходимым разделить эти два понятия. Так, под логистической цепью понимается: «... линейно упорядоченное множество физических и/или юридических лиц (поставщиков или логистических посредников), непосредственно участвующих в доведении до потребителя материального ресурса или конечного товара» [8: 119]. Цепь поставок, по мнению названных авторов, - это объединение всех видов бизнес- процессов, необходимых для удовлетворения спроса на продукцию, от момента ее зарождения в виде исходного сырья до момента доставки конечному потребителю. Таким образом, понятие цепи поставок шире, чем понятие управления логистической цепью. Цепь поставок материального ресурса включает множество логистических цепей.

В контексте рассмотрения представленной проблемы речь идет о координации деятельности посредников в логистической цепи, организация которой осуществляется на уровне фокусной компании.

Наиболее полное понятие управления цепью поставок дано Дж. Стоком и Д. Ламбертом, которые среди таких объектов управления как снабжение, исполнение заказов, производственный поток, продукт дополнительно выделяют управление взаимоотношениями и обслуживание потребителей. Реализация функций управления взаимоотношениями с потребителем и обслуживание потребителей предполагает формирование принципов координации и контроля в логистической цепи [9].

Современная классификация видов логистической координации предусматривает разделение на межфункциональную и межорганизационную координацию.

Межфункциональная логистическая координация предусматривает деятельность по разрешению конфликтов при управлении цепями поставок внутри организации между ее подразделениями. Межорганизационная логистическая координация предполагает согласование действий фокусной компании с ее контрагентами для достижения целей формирования цепи поставок.

В рамках представляемого исследования речь идет о межорганизационной логистической координации, где в качестве фокусных компаний выступают территориальные центры фирменного транспортного обслуживания ОАО «РЖД». Ранее организованные в рамках территориальных подразделений ОАО «РЖД» единые клиентские центры (далее - ЕКЦ) не достигли предписанных им функций. Первоначально предполагалось, что функциональной областью ЕКЦ является наработка клиентской базы и полный цикл обслуживания грузоотправителей по принципу «одного окна». Централизованное управление отраслью, а также тарификация, необходимая при транспортировке грузов железнодорожным транспортом, не позволили в должной мере внедрить логистические принципы управления цепью поставок и клиентоориентированный подход.

Таким образом, возникла необходимость пересмотра методов управления логистической цепью, методов организации контрактной работы, системы отбора посредников в логистической цепи и инструментария контроля за их деятельностью.

Организованные в настоящее время центры управления перевозками (далее - ЦУП) при-званы не только расширять клиентскую базу грузоотправителей, но и осуществлять формирование и управление цепью поставок материальных ресурсов, в которой фокусной компанией выступало бы ОАО «РЖД».

Таким образом, цель деятельности ЦУПов ОАО «РЖД» заключается в формировании контрактов, содержащих комплекс логистических услуг: оформление заявки и/или груза, доставка материальных ресурсов, хранение и складирование (если требуется), организация погрузочно-разгрузочных работ, охрана, экспедирование грузов и т. д.

Среди классических методов отбора посредников в цепи поставок можно выделить ряд методов, отраженных в учебной и научной литературе. Представленные ниже методы и критерии отбора посредников основаны на практическом опыте действующих промышленных компаний, осуществляющих поставку готовой продукции.

Зарубежные ученые и специалисты такие, как Дж. Джонсон и Д.Ф. Вуд на основе изучения опыта производственных компаний выделяют следующие критерии отбора посредников цепей поставок [1]:

- количество заказов, отгруженных на условиях рассрочки (К1);

- количество заказов, отгруженных с полной оплатой (К2);

- количество исходящих подтвержденных заказов на условиях рассрочки (К3);

- количество полностью отгруженных заказов (К4);

- количество передач (доставки) товара, подтвержденных в течение 24 часов (К5);

- ущерб, нанесенный товару, о котором доложили клиенты (Y1);

- количество ошибок при оформлении и выписке платежных и иных документов (Y2). Определение наиболее эффективного поставщика логистических услуг в организованной цепи поставок проводится на основе расчета интегрального показателя экономической эффективности, формула которого представлена ниже (см. формулу 1):

(1)

В представленном методе отражен стоимостной подход по оценке деятельности логистических посредников, однако данный подход не позволяет в полной мере определить их потенциал с точки зрения скорости поставки и комплексности оказываемых услуг. Кроме того, представленный метод дает возможность оценить эффективность поставщика логистических услуг «постфактум», то есть по уже совершенной операции. Такой порядок действий предполагает возможность возникновения логистического риска и исключает координацию деятельности контрагента при заключении первого контракта.

Ограничением оценки также является и рейтинговый метод, до сих пор применяемый компанией «TyotaMotorSales» [1: 558-559]. Отбор поставщика логистических услуг касается только организации перевозки грузов и ведется по бланкам (в настоящее время электронным), включающим до19-и оценочных позиций. Набор баллов отражает условия работы поставщика логистических услуг с градацией по величине баллов за различные позиции. В качестве недостатка метода можно назвать отсутствие общих характеристик условий поставки, наличие множества частных характеристик транспортных средств и отсутствие характеристик других инфраструктурных объектов компании-контрагента.

В целях совершенствования управления логистической цепью были разработаны критерии оценки поставщиков логистических услуг, позволяющие подготовится к процессу их отбора для осуществления отдельных процессов и операций. Осуществление отбора по интегральному критерию комплексности логистической услуги контрагентов позволит ОАО «РЖД» как фокусной компании избежать конфликтов на уровне «грузоотправитель - посредник» и «грузоотправитель - фокусная компания».

Метод интегральной оценки логистических посредников при формировании цепи поставок уже предлагался, был опробован и усовершенствован с учетом современных требований ЦУП ВСЖД - филиала ОАО «РЖД» [5: 115-116]. Однако в более ранних работах метод использовался для сегментирования логистических посредников в целом на рынке транспортно-логистических услуг. В настоящем исследовании название результирующего критерия уточнено с «показатель полноты логистической деятельности» на «критерий комплексности логистических услуг».

Также по результатам опроса клиентов ВСЖД и менеджеров ВСЖД изменены весовые характеристики некоторых признаков, что повлияло на интегральную оценку посредников в логистической цепи фокусной компании.

Представленный интегральный показатель характеризует способность компании-контрагента выполнять функции по организации и обеспечению логистических процессов и позволяет оценить его инфраструктурный потенциал, способность к качественному оказанию услуги.

Таблица 1

Система оценки компаний по признаку комплексности логистической деятельности

|

Название параметра |

Вес парамет- V) |

Набор признаков |

Максимальный балл |

Вес признака, v |

|

1 |

2 |

3 |

4 |

5 |

|

Х1г- количество видов деятельности |

0,3 |

транспортировка и экспедирование грузов |

1 |

0,2 |

|

складирование и хранение |

1 |

0,15 |

||

|

пакетирование |

1 |

0,05 |

||

|

перевалка |

1 |

0,1 |

||

|

мониторинг цепей поставок |

1 |

0,1 |

||

|

оформление документов и консалтинг |

1 |

0,1 |

||

|

охрана и страхование грузов |

1 |

0,1 |

||

|

собственная доставка |

1 |

0,1 |

||

|

таможенное декларирование и услуги ВЭД |

1 |

0,1 |

||

|

Х12 - виды направлений доставки (пространственная мощность) |

0,25 |

областная доставка |

1 |

0,25 |

|

региональная доставка |

1 |

0,3 |

||

|

межрегиональная доставка |

1 |

0,25 |

||

|

международная доставка |

1 |

0,2 |

||

|

Х13 - наличие и уровень складских помещений (складская мощность) |

0,2 |

аренда площадей (нет собственного склада) |

1 |

0,15 |

|

склады класса «C»/«D» |

1 |

0,25 |

||

|

склады класса «В» |

1 |

0,25 |

||

|

склады класса «А» |

1 |

0,35 |

||

|

Х14 - количество видов транспорта |

0,25 |

железнодорожный |

1 |

0,3 |

|

воздушный |

1 |

0,2 |

||

|

автомобильный |

1 |

0,2 |

||

|

ВОДНЫЙ |

1 |

0,3 |

||

|

Итого |

1 |

x |

x |

x |

|

Агрегированный показатель |

Kiog= YXh •Vj «1» i=1,n; j=1,m |

|||

Максимальное значение интегрального показателя комплексности услуг (Ki0g) при полноценном присутствии всех компонентов равно «1».

Как видно из таблицы 1, характеристика комплексности логистической услуги включает следующие компоненты оценки:

1) ХЦ - оценка количества видов деятельности (количество логистических компетенций);

2) x12 - оценка количества и видов направлений доставки (пространственная мощность);

3) x13 - оценка наличия складских помещений и их уровень, который рассматривается как наличие условий для складских операций (складская мощность);

4) x14 - оценка количества используемых в процессе доставки видов транспорта (транспортная мощность).

Представленный инструментарий оценки поставщика логистической услуги был опробован для территориального подразделения ОАО «РЖД» - территориального центра фирменного транспортного обслуживания Восточно-Сибирской железной дороги (далее - ВСЖД).

В структуру компаний-партнеров ВСЖД входят промышленные предприятия, транспортные организации, дочерние и зависимые общества ОАО «РЖД», а также иные структурные подразделения холдинга, торговые и лизинговые организации.

Ежегодно количество компаний грузоотправителей ВСЖД растет, что усложняет поиск контрагента, готового качество оказать логистическую услугу. При этом 39 % организаций осуществляли услуги погрузки на нескольких станциях железной дороги, поэтому число заключенных и осуществленных договоров с грузоотправителями всегда выше. Доля промышленных предприятий, участвующих в логистических цепях ВСЖД, в целом остается устойчивой и составляет в среднем 17 %. Этот факт нельзя оставить без внимания, так как именно промышленные предприятия проявляют стабильный спрос на услуги железнодорожного транспорта.

Транспортно-экспедиционные и логистические компании осуществляют совместную деятельность с подразделениями ВСЖД в условиях комбинированной перевозки и предоставляют услуги логистического сервиса.

С целью оценки деятельности и перспективы взаимодействия компаний-контрагентов ВСЖД был проведен анализ структуры их участия в логистических цепях (см. таблицу 2).

Таблица 2

Структура участия групп контрагентов ВСЖД в общем объеме перевозок грузов, в %

|

Тип компании |

2015 |

2016 |

2017 |

|

Транспортные компании |

34,19 |

34,28 |

41,17 |

|

Промышленные |

15,01 |

15,08 |

17,23 |

|

Дочерние и зависимые общества ОАО «РЖД» (грузоперевозки) |

12,77 |

10,96 |

8,61 |

|

Дочерние и зависимые общества ОАО «РЖД» (инфраструктура) |

0,03 |

0,02 |

0,06 |

|

Иные структурные подразделения ОАО «РЖД» |

2,95 |

2,16 |

3,32 |

|

Торговые компании |

0,73 |

0,91 |

0,28 |

|

Лизинговые компании |

30,71 |

33,78 |

26,02 |

|

Прочие |

3,61 |

2,81 |

3,32 |

|

Итого |

100,00 |

100,00 |

100,00 |

Результаты проведенных исследований позволяют сделать следующие выводы:

- наиболее высокую долю в объеме перевозок грузов имеют транспортные компании (ежегодно свыше 34 %), причем их доля ежегодно растает;

- доля лизинговых компаний составляет свыше 26 % и имеет тенденцию к снижению, что подтверждает их специализацию на предоставление преимущественно услуг аренды транспортных средств;

- торговые компании занимаю менее 1 % в отправках грузов, поэтому в аспекте интеграции в цепях поставок торговые компании рассматриваться не могут;

- доля зависимых обществ и дочерних компаний имеет тенденцию к снижению, что характеризует их стремление к самостоятельной деятельности и недостаточную инфраструктурную мощность.

В ходе исследования было выявлено, что дочерние и зависимые общества холдинга транспортируют около 2 % грузов ежегодно.

С точки зрения управления эффективностью организации логистических цепей фокусной компанией (ОАО «РЖД») наиболее результативным методом представляется координации деятельности контрагентов в процессе заключения агентского договора между подразделениями ВСЖД и транспортно-логистическими компаниями.

В ходе исследования все организации-партнеры ВСЖД были разделены по роду деятельности: транспортные компании, промышленные предприятия, лизинговые организации, торговые компании, дочерние и зависимые общества ОАО «РЖД». Задача исследования заключалась в определении уровня инфраструктурной оснащенности компаний, влияющего на способность компаний оказывать комплексную услугу.

Для проведения анализа была проведен отбор посредников из сегмента «транспортные компании», осуществляющих свою деятельность на территории Сибирского федерального округа. В перечень выбранных компаний вошли и четыре дочерних общества холдинга «РЖД»: ПАО «Трансконтейнер», ОАО «Федеральная грузовая компания», ОАО «Рефсервис», АО «РЖД Логистика». К выбранным компаниям также были добавлены организации, не представленные в рассматриваемом сегменте, зарекомендовавшие себя как достаточно известные и успешно раз-вивающиеся поставщики транспортно-логистических услуг, в том числе: ООО «ПЭК», ООО «РАТЭК», ООО «Деловые линии», ООО «Терминал». Представленные компании позиционируют себя как организации, предлагающие транспортно-логистические услуги полного цикла.

По результатам оценки компаний по признаку «комплексная логистическая услуга», представленной в таблице 3, организации были распределены по группам в зависимости от значения коэффициента. Чем выше значение коэффициента, тем более комплексно компания предоставляет ТЛУ.

Таблица 3

Группировка компаний по интегральному показателю «комплексность логистической услуги», в %

|

Параметры |

Вес |

Распределение компаний в зависимости от значения коэффициента |

|

|

0,5-0,7 |

0,7-1 |

||

|

Количество выполняемых видов деятельности |

0,3 |

35 |

65 |

|

Пространственная мощность |

0,25 |

50 |

50 |

|

Складская мощность |

0,2 |

42 |

58 |

|

Количество видов транспорта |

0,25 |

38 |

62 |

|

Интегральный показатель |

1 |

55 |

45 |

Наиболее многочисленный сегмент составляют компании с агрегированным показателем комплексности транспортно-логистической услуги в границах критерия от «0,5» до «0,7». Количество организаций, вошедших в данную группу, составило около 55 % от общего числа исследованных компаний. Таким образом, среди субъектов транспортно-логистического бизнеса преобладают компании со средним уровнем комплексности логистических услуг, что свидетельствует о недостаточном развитии их инфраструктурного комплекса и недостаточно высоком рыночном потенциале.

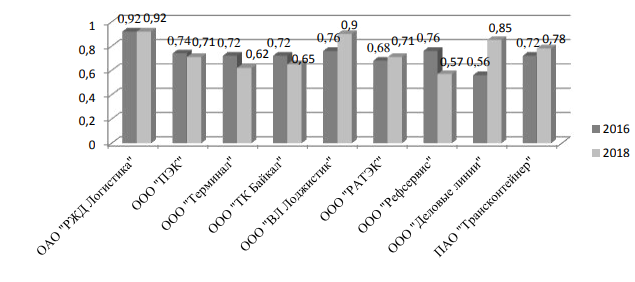

На рисунке представлены значения интегрального показателя полноты логистической деятельности по результатам исследования 2016 и 2018 годов.

Рис.1. Сравнительное значение интегрального показателя «комплексность логистической услуги»

В качестве положительной тенденции развития компаний на рынке транспортно-логистических услуг можно отметить расширение спектра услуг, стремление занять не освоенные сегменты рыночной деятельности. Данный факт свидетельствует о готовности компаний к адаптации к растущим запросам грузоотправителей.

Исследование направлений перевозки грузов перечисленных компаний позволяют судить о преобладании региональных и росте международных направлений транспортировки, что требует согласования деятельности компаний при организации интермодальной и мультимодальной перевозки.

Как видно из рисунка, значения критерия менялось практически у всех компаний. По результатам измерений показатель комплексности услуг возрос у компаний ООО «РАТЭК», ПАО «Трансконтейнер», ООО «Деловые линии» и «ВЛ-Лоджистик». Причины роста различны, но преимущественно связаны с ростом потенциала перевозки различными видами транспорта и развитием складской инфраструктуры компаний, то есть с возможностью осуществлять перевалку грузов и доставку «от двери до двери». Таким образом, в ходе исследования было выявлено, что принадлежность компаний к группе в границах показателя от «0,5» до «0,9» свидетельствует о возможности предложить клиенту услугу мультимодальной или комбинированной перевозки. Исследование складской инфраструктуры контрагентов ВСЖД показало высокий уровень складского потенциала, а границы соответствующего коэффициента составляют от «0,7» до «0,92».

Таким образом, можно сделать вывод о самостоятельности представленных компаний. Наблюдается усиление мотивации к сотрудничеству у тех компаний, комплексность услуг которых находится на среднем и низком уровне. Объединение усилий в своей сфере деятельности дает им возможность расширения клиентской базы за счет использования ресурсов партнеров. Продуктивной видится консолидация деятельности ОАО «РЖД» с операторами, имеющими интегральный показатель комплексности логистических услуг не ниже «0,5», что объясняется недостаточной универсальностью их деятельности.

Необходимо отметить, что отправители высокодоходных грузов заинтересованы в комплексных услугах, что означает популяризацию компаний с интегральным показателем комплексности логистических услуг свыше «0,7». Сотрудничество с данными компаниями даст возможность подразделениям ОАО «РЖД» наиболее эффективно осуществлять свою деятельность в сегменте высоко маржинальных категорий грузов.

Заключение

Предполагается, что реализации стратегии горизонтальной интеграции территориальных подразделений ОАО «РЖД» и субъектами рынка ТЛУ позволит в перспективе достичь следующих результатов:

– повысить мобильность инфраструктурного комплекса транспортно-логистических компаний за счет совместного использования существующих мощностей;

– развить и повысить качество и уровень комплексности транспортно-логистических услуг, за счет совместного участия в цепях поставок;

– усилить инновационную составляющую логистической деятельности, направленной на развитие информационных технологий, обеспечивающих мониторинг существующих цепей поставок.

Эффект от внедрения стратегии видится в экономии на масштабе, снижения уровня конкуренции в среде более «слабых» транспортно-логистических компаний, повышении качества транспортно-логистических услуг.

Учитывая сетевую организацию холдинга, внедрение стратегии горизонтальной интеграции на уровне территориальных подразделений железной дороги позволит снизить уровень локальной недобросовестную конкуренцию на рынках логистических услуг, что с позиций мелких и средних компаний является необходимой мерой сохранения бизнеса.

На основе проведенных исследований и сравнительного анализа показателей комплексности услуг был сделан вывод о необходимости взаимодействия подразделений ОАО «РЖД» с субъектами рынка ТЛУ в направлении координации логистических операций в цепях поставок.

Идея координации заключается в привлечении компаний рынка ТЛУ к сотрудничеству в целях повышения качества логистических услуг и роста коммерческого дохода за счет создания единой клиентской базы. Таким образом, на первоначальном этапе интеграции деятельности компаний речь идет о межорганизационной координации и создании сообщества логистических операторов, осуществляющих свою деятельность под частичным руководством фокусной компании. Организационная форма общества может изменяться, а в качестве наиболее приемлемой формы рассматривается стратегических альянс. Интеграция компаний в рамках стратегического альянса предполагает инвестирование логистической инфраструктуры территориальной экономической системы, преимущественно информационной, что позволит снизить временные затраты на осуществление логистических операций.

На втором этапе возможна специализация компаний по некоторым видам логистической деятельности, что обусловлено дальнейшим стремлением к сокращению временных и стоимостных издержек, сокращением времени поиска наиболее эффективного контрагента по конкретной функции логистики. Таким образом, межорганизационная и межфункциональная координация должны обеспечить снижение стоимости транспортно-логистических услуг в региональных логистических цепях.

Список литературы

- Абрамова Е.Р. Теоретические основы логистической координации: монография / Е.Р. Абрамова. — М.: ИНФРА-М, 2017. - 69 с.

- БауэрсоксД.Дж., КлоссД.Дж. Логистика: интегрированная цепь поставок / Пер. с англ. - М.: ЗАО «Олимп-Бизнес», 2001. - 640 с.

- Бочкарев А.А. Планирование и моделирование цепи поставок: Учебнопрактическое пособие. - М.: Изд-во «Альфа-Пресс», 2008. - 192 с.

- Бродецкий, Г.Л. Управление запасами: многофакторная оптимизация процесса поставок: учебник для академического бакалавриата / Г.Л. Бродецкий, В.Д. Герами, А.В. Колик, И.Г. Шидловский. - М.: Изд-во Юрайт, 2019. - 322 с.

- Григорьев М.Н., Долгов А.П., Уваров С. А. Логистика. Продвинутый курс. В 2 ч. Ч. 1: учебник для бакалавров и магистратуры. 4-е изд., переработанное и доп. М. : Издательство Юрайт.2017, 472 с.

- Гвилия Н.А. Логистическая координация в корпорациях и кластерах / Н.А. Гвилия. - СПб.: Изд-во СПбГЭУ, 2016. - 103 с.

- Координация экономической деятельности в российском правовом пространстве: Монография / А.В. Габов, М.А. Егорова, С.Д. Могилевский и др.; отв. ред.: М.А. Егорова. - М.: Юстицинформ, 2015. - 656 с.

- Корпоративная логистика в вопросах и ответах / Под общ.и науч. ред. В.И. Сергеева. - 2-е изд., перераб. и доп. - М.: ИНФРА-М, 2013. - 634 с.

- Маршалл А. Принципы экономической науки. Т.Ш. Пер. с англ. — М.: Издат. группа «Прогресс», 1993.

- Месарович М., Мако Д., Такахара И. Теория иерархических многоуровневых систем. Пер. с англ. под ред. И.Ф. Шахнова. Предисл. Г.С. Поспелова. - М.: Изд-во «Мир», 1973. - 344 с.

- Пузанова, И.А. Интегрированное планирование цепей поставок: учебник для бакалавриата и магистратуры / И.А. Пузанова; под ред. Б.А. Аникина. - М.: Изд-во Юрайт, 2017. - 320 с.

- Прокофьева Т.А. Развитие логистической инфраструктуры - стратегическое направление реализации транзитного потенциала России // Вестник транспорта. 2016. № 3. С. 2-8.

- Пузанова, И.А. Управление цепями поставок: учебник для бакалавриата и магистратуры / И. А. Пузанова; под ред. Б. А. Аникина. - М.: Изд-во Юрайт, 2016. - 320 с.

- Сергеев, В.И. Управление цепями поставок: учебник для бакалавриата и магистратуры / В. И. Сергеев. - М.: Изд-во Юрайт, 2017. - 479 с.

- Ткач В.В., Клунко А.Н. // Логистические приоритеты управления снабженческо-сбытовой деятельностью// Аудит и финансовый анализ. - 2016. - №6. - С.295-298.

- Управление запасами в цепях поставок. В 2 ч. Часть 2: учебник и практикум для бакалавриата и магистратуры / под общ.ред. В.С. Лукинского. - М.: Изд-воЮрайт, 2017. - 283 с.

- Хаирова С.М. Выбор концепции логистики в управлении транспортными системами России при формировании опорных сетей и интеграции услуг // Вестник СГТУ. 2014. № 1 (74). С. 217-222.

- Фрейдман О. А. Методология интеграции компаний на рынке транспортно-логистических услуг: монография. Иркутск : Изд-во ИрГУПС, 2017. 172 с.

- Kubasova, T., Tkach, V., Tsvigun, I. Priorities of the logistics risks management in the resource support of construction projects. MATEC Web of Conferences 212, 08010 (2018).

- Supply Chain Koordinationdurchliefer-vertragemitrollierenderMengenflexibilitat. EineSimulationsstudie am Beispiel von Lieferketten der deutschenAutomobilindustrie/ Miteinemgeleitwort von J. Fischer. - Hamburg. SpringerFachmedienWiesbaden 2012.

- Оценка эффективности рекламной кампании в сети Интернет (Методы и средства проведения рекламных кампаний)

- Органы местного самоуправления (Принципы местного самоуправления)

- Государственная социальная помощь (Социальная помощь и социальная защита населения – соотношение понятий. Принципы и функции государственной социальной помощи)

- «Компетенции и компетентность современных специалистов и менеджеров»

- Психосeмантика рeкламы

- Защита права собственности (Способы защиты права собственности и их виды: общая характеристика)

- Налоговый учет по налогу на добавленную стоимость (Краткая характеристика ПАО «МОЭК»)

- Имущественное страхование и его значение в экономике (Сущность)

- Воспитательный потенциал спортивного соревнования

- Понятие, принципы и основания юридической ответственности за правонарушения в сфере предпринимательской деятельности (Сущность и виды ответственности предпринимателей)

- Юридические лица как субъекты предпринимательского права

- Менеджмент человеческих ресурсов (Краткая характеристика предприятия и анализ его человеческих ресурсов)