Международный валютный фонд: цели, функции, особенности (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ МЕЖДУНАРОДНОГО ВАЛЮТНОГО ФОНДА)

Содержание:

ВВЕДЕНИЕ

Интернационализация производства и капитала, резкое усиление взаимного влияния национальных хозяйств, увеличение взаимозависимости деловой конъюнктуры – все это потребовало создания механизма, направленного на межгосударственное регулирование мирового хозяйства. Одно из важнейших мест в этой системе на сегодняшний момент занимают международные финансовые организации, первостепенная роль среди которых отводится Международному валютному фонду (МВФ).

Созданный на валютно-финансовой конференции ООН в Бреттон-Вудсе в 1944 г. и преследовавший цели, включавшие в себя предотвращение повторения послевоенного экономического хаоса и формирование основы для регулируемой мировой экономики, МВФ за семь десятилетий своей деятельности заметно изменил свою структуру и концепции функционирования. Причиной таких изменений стали взгляды на роль регулирования государством экономических процессов, на роль международных организаций в данном процессе и на роль иностранного капитала в национальной экономике. Работа МВФ формируется с учетом новых тенденций и проблем в мировой экономике. Таким образом, возникает актуальность исследования деятельности МВФ в современных условиях.

Целью курсовой работы является исследование деятельности Международного валютного фонда.

Согласно поставленной цели были определены следующие задачи:

охарактеризовать историю создания и цели Международного валютного фонда;

рассмотреть правовое регулирование Международного валютного фонда;

охарактеризовать специальные прав заимствования;

проанализировать динамику кредитования МБРР;

рассмотреть влияние МВФ на деятельность Центрального банка России;

представить перспективы и направления развития деятельности МВФ.

Предметом курсовой работы являются международные экономический отношения возникающие в процессе функционирования Международного валютного фонда.

Объектом курсовой работы является Международный валютный фонд.

Теоретической и информационной основой для написания настоящей работы послужили труды ответственных и зарубежных авторов, посвященные рассматриваемой проблеме, статьи из научных и периодических изданий, источники сети Интернет.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ МЕЖДУНАРОДНОГО ВАЛЮТНОГО ФОНДА

Международный Валютный Фонд содействует международной финансовой стабильности и сотрудничеству в валютно-финансовой сфере. Он также стремится способствовать международной торговле, высокой занятости и устойчивому экономическому росту, а также сокращению бедности во всем мире [1]. МВФ управляется 189 государствами-членами организации и подотчетен им.

Создание двух крупнейших международных финансовых институтов стало результатом Бреттон-Вудской конференции, проходившей в США в 1944 году. Необходимость этого шага была обусловлена экономическим состоянием ряда государств, в том числе Западной Европы и Японии, нуждавшихся в финансовой и технической помощи как для восстановления экономики, так и для ее дальнейшего стабильного функционирования. Постепенно расширяя предложения оказываемых услуг, диверсифицируя кредитные продукты и разрабатывая программы, адоптированные к экономике конкретной страны-участницы, Международный валютный фонд и Всемирный банк становятся неотъемлемыми элементами мировой финансовой архитектуры [22.].

Хартия о создании МВФ была разработана Д. Кейнсом и Г. Уайтом в июле 1944 года. Однако, официальной датой создания учреждения считается 27 декабря 1945 года, когда первые 29 государств подписали соглашение. Участниками МВФ сегодня являются 189 стран-членов. Общая миссия организации сводится к предоставлению кратко и среднесрочных кредитов странам-членам при дефиците платежного баланса. В соответствии с 1 статьей соглашения МВФ основными целями является [1.]:

- Способствовать развитию международного сотрудничества в валютно-финансовой сфере в рамках постоянного учреждения, обеспечивающего механизм для консультаций и совместной работы над международными валютно-финансовыми проблемами.

- Содействовать расширению и сбалансированному росту международной торговли и за счёт этого благоприятствовать достижению и поддержанию высокого уровня занятости и реальных доходов, а также развитию производительных ресурсов всех государств-членов, рассматривая эти действия как первоочередные задачи экономической политики.

- Поддерживать стабильность валют и упорядоченный валютный режим среди государств-членов, а также избегать девальвации валют в целях получения преимущества в конкуренции.

- Оказывать помощь в создании многосторонней системы расчетов по текущим операциям между государствами-членами, а также в устранении валютных ограничений, препятствующих росту мировой торговли.

- За счет временного предоставления общих ресурсов фонда государствам-членам при соблюдении адекватных гарантий создавать у них состояние уверенности, обеспечивая тем самым возможность исправления диспропорций в их платежных балансах без применения мер, которые могут нанести ущерб благосостоянию на национальном или международном уровне.

В соответствии с вышеизложенным, сокращать продолжительность нарушений равновесия внешних платежных балансов государств-членов, а также уменьшать масштабы этих нарушений. Достижение основных целей достигается через кредитование, консультирование, разработку программ стабилизации и системы надзора, сбор и публикацию стандартов международной финансовой статистики. Президентом Международного Валютного Фонда является Кристин Лагард. Штаб-квартира находится в Вашингтоне, США.

Официальной датой создания Всемирного банка является 27 декабря 1945 года. Первоначально, он представлял собой только один из сегодня существующих институтов группы - Международный банк реконструкции и развития, основной целью которого являлось содействие в послевоенном восстановлении стран-участниц. Со временем, его роль немного изменилась и МБРР стал кредитовать страны со среднем уровнем дохода и кредитоспособные страны с низким уровнем дохода. В 1960 году была создана Международная ассоциация развития, представляющая собой кредитную организацию для оказания помощи беднейшим странам, не обладающим кредитоспособностью для получения займов от МБРР и уровнем ВВП на душу населения не превышающим $1165. Две данные организации фактически составляют Всемирный банк, на сегодняшний день акционерами которого являются 189 стран-членов. При этом в МБРР и МАР входит 189 и 173 страны соответственно [9.].

Группа организаций Всемирного банка включает пять учреждений. Помимо двух упомянутых ранее, в нее входят еще три организации, присоединившиеся для более эффективного функционирования в разное время. В 1956 году была основана Международная финансовая корпорация, призванная стимулировать приток частных инвестиций в компании развивающихся стран. Позднее в 1966 году начал функционировать Международный центр по урегулированию инвестиционных споров. Основной целью создания данной организации является обеспечение урегулирования инвестиционных споров между правительствами и иностранными частными инвесторами через достижение компромисса или в противном случае арбитражное разбирательство. К 1988 году было создано Многостороннее агентство по гарантированию инвестиций, предоставляющее гарантии в форме страхования иностранным инвесторам от политических и прочих некоммерческих рисков. МФК, МЦУИС и МАГИ включают в себя 184, 152 и 181 членов соответственно. Президентом Группы организаций Всемирного банка является Джим Ён Ким. Штаб-квартира находится в Вашингтоне, США. Источниками финансирования деятельности служат заемные средства с финансовых рынков, ежегодный доход за счет размещения на фондовом и валютном рынках собственного капитала и проценты по предоставленным займам. Кредиты, предоставленные Всемирным банком преимущественно носят долгосрочных характер [7.].

Решение об учреждении Международного валютного фонда, специализированного учреждения ООН, предназначенного для оказания помощи нуждающимся странам в их борьбе с дефицитом во внешней торговле, было воплощено на Бреттон-Вудской валютной конференции в 1944 году. Сорок четыре страны - участницы разработали устав, включающий Статьи Соглашения Международного валютного фонда (МВФ), вступившими в силу 21 декабря 1945 года. Свою практическую деятельность фонд начал в мае 1946 г., в структуру которого уже входило 39 стран-членов.

Цели были твёрдо обозначены в ст. I Соглашения Международного валютного фонда [23.]:

– «способствовать развитию международного сотрудничества в валютно-финансовой сфере в рамках постоянного учреждения, обеспечивающего механизм для консультаций и совместной работы над международными валютно-финансовыми проблемами;

– способствовать процессу расширения и сбалансированного роста международной торговли и за счет этого добиваться достижения и поддержания высокого уровня занятости и реальных доходов, а также развития производственных ресурсов всех государств-членов, рассматривая эти действия как первоочередные задачи экономической политики;

– содействовать стабильности валют, поддерживать упорядоченный валютный режим среди государств-членов и избегать использования девальвации валют в целях получения преимущества в конкуренции;

– оказывать помощь в создании многосторонней системы расчетов по текущим операциям между государствами - членами, а также в устранении валютных ограничений, препятствующих росту мировой торговли;

– за счет временного предоставления общих ресурсов МВФ государствам-членам при соблюдении адекватных гарантий создавать у них состояние уверенности, обеспечивая тем самым возможность исправления диспропорций в их платежном балансе без использования мер, которые могут нанести ущерб благосостоянию на национальном или международном уровне».

В соответствии с Конституцией РФ статьи соглашения МВФ являются составной частью правовой системы России и обладают приоритетом применения по отношению к российскому законодательству. Например, принятие поправок к статьям соглашения должно быть проведено в форме федерального закона. В 1992 г. Российская Федерация вступила в Международный валютный фонд, подписав с фондом «Письмо о намерениях».

Специальные права заимствования (СПЗ) или СДР (англ. Special Drawing Rights, SDR)– искусственное резервное и платёжное средство, эмитируемое МВФ в виде записей на банковских счетах, в безналичной форме. Новые соглашения о займах предусматривают возможность присоединения и других стран к данному механизму, но только с согласия МВФ и его участников [6.].

МВФ принимает на себя ответственность наблюдателя за международной валютной системой, а также за экономической и финансовой политикой его государств – членов, которую можно охарактеризовать как надзорную функцию.

В 1946 г. США пожертвовали треть бюджета и получили 33% на право голоса. Следует отметить, что после Второй мировой войны тенденция изоляционизма 1920-х-30-х гг. по обе стороны Атлантики была обращена вспять в ходе послевоенной политики реконструкции, когда большинство расходов несли США. Политика, направленная на восстановление экономики, позволила развитым нациям отменить довоенные препятствия на торговлю и инвестиции. Институты Бреттон-Вудс (Мировой Банк, Международный валютный фонд) и Общее Соглашение о тарифах и торговле после ряда мультисторонних переговоров о снижении тарифных ограничений. Система Бреттон-Вудса означала становление либерального международного экономического порядка для развитых, некоммунистических стран и становление международного монетарного режима для достижения экономической и политической стабильности. Данная система была положена в основу руководства МВФ.

Таким образом, исходя из сказанного, можно выделить следующие ключевые моменты в регулировании МВФ:

Валютные операции Международный валютный фонд стал осуществлять с 1 марта 1947 года. В настоящее время число членов Фонда составляет около 200 стран. Капитал МВФ формируется по образцу акционерного общества: он складывается из взносов государств – членов этого фонда [19.].

Правительства европейских стран использовали многие функции МВФ для достижения экономического роста. В 1947 году, когда началась деятельность МВФ, Франция становится первым его заемщиком и получает ссуду в 25 млн. долл. В 1952 году в МВФ была принята Федеративная Республика Германия, экономика которой быстро стала одной из ведущих в мире.

В результате процессов интеграции и отчасти при помощи кредитов и других аспектов макроэкономической политики МВФ Европейское сообщество стало одним из самых больших мировых совместных рынков. Результатом этого стал период усиленного экономического роста в развитых странах Европы с конца 40-х до начала 70-х. С 1950-х ВНП среди развитых стран Европы увеличивался в объеме около 5% в год. Этот рост был в 2,5 раза быстрее, чем в четыре предыдущих десятилетия и дважды быстрее, чем в 1970-х. Однако несколько факторов положили конец «золотому веку» послевоенного роста. Заработные платы стали увеличиваться в Европе, особенно после политически нестабильного 1968 года. Продуктивность труда стала падать, а инфляция росла. Система Бреттон Вудс установленного международного обменного курса (system of fixed international exchange rates) завершила своё существование ещё в начале 70-х, когда США покинули золотой стандарт. Если в 1947-1958 гг. мировые цены равнялись 35 долларов за унцию золота, то в 1971 году администрация Никсона отменила обменный курс 35 долларов за унцию золота и ввела 10 процентную пошлину на импорт.

Международный нефтяной кризис 1973 г. сказался на росте инфляции и спаде экономики — проявился феномен стагфляции. До 1978 года страны-участницы оплачивали 25% квоты золотом, а 75% - национальной валютой. С 1978 года порядок оплаты изменился: та часть, которая оплачивалась золотом, стала вноситься резервными активами - СДР и конвертируемыми валютами, а остальная часть, как и раньше, национальными валютами. Один раз в пять лет размер квот пересматривается с учетом изменения места страны в мировой экономике.

В 1970-х гг. возросла конкуренция между торговыми блоками (Европа, Япония, США) и новыми индустриальными странами. Стала проводиться протекционистская политика вместо принципов ГАТТ 1947 года — соглашения о торговле и тарифах – свободной торговли без ограничений, а преимущество, которое дается одному государству, дается и другим государствам. Однако уже в 1967 г. было подписано соглашение о снижении пограничных тарифов.

Токийский раунд 1973-1979 гг. и последующий Уругвайский раунд (1986 г.) повлияли на снижение тарифов и ограничение нетарифных препятствий (барьеров) для импорта [22.].

Вслед за этими соглашениями стала применяться «политика экспозиций» — отмена протекционистских норм, квот и пошлин и принуждение местных производителей усовершенствовать свои предприятия в целях успешной конкуренции с импортными товарами.

Поэтому следует отметить, что МВФ в годы «холодной войны» успешно справлялся с преодолением некоторых финансовых кризисов и препятствий для европейской интеграции. Однако режим функционирования МВФ, несмотря на вклад в развитие европейской экономики, следует охарактеризовать как режим сохранения статуса-кво послевоенной ситуации, не направленного на устранение системных факторов, препятствующих дальнейшему стабильному росту и развитию европейской экономики.

Как было отмечено, каждая страна независимо от доли в капитале имеет 250 базовых голосов. Еще по одному голосу получает каждая страна за каждые 100 тысяч СДР квоты. Отсюда количество голосов определяется количеством долей в капитале Фонда, поэтому «проверенные» страны и получают решающее большинство голосов.

Стремясь расширить сотрудничество, представители МВФ проводят выступления в национальных европейских парламентах. Существуют и другие формы встреч. МВФ предоставляет рекомендации и консультации Европейскому Сообществу (ЕС). Одной из таких областей является экологическая политика. МВФ также сотрудничает и дает рекомендации странам ЕС, не вступившим в еврозону. Отсюда процесс введение евро и расширения ЕС оказал влияние на исследовательскую и надзорную деятельность МВФ.

Руководство МВФ и научно-исследовательские доклады предоставляют советы и рекомендации для государств-членов ЕС для достижения более эффективных результатов европейской интеграции и расширению зоны евро, которым, возможно, будет придан мощный импульс.

Рекомендации МВФ по улучшению финансово-экономические показателей стран ЕС учитываются руководителями государств- членов, а также финансовыми и политическими институтами ЕС. Более того как «новым», так и «старым» государствам-членам ЕС необходимо в соответствии с рекомендациями МВФ разработать стратегические планы по совершенствованию конкурентоспособности национальных экономик на рынках ЕС и на мировых рынках.

Новая мода в инвестиционных кругах – так называемые пограничные рыночные экономики. Хотя эти страны с низким уровнем дохода – включая Бангладеш и Вьетнам в Азии, Гондурас и Боливию в Латинской Америке, Кению и Гану в Африке – имеют маленькие, неразвитые финансовые рынки, они быстро растут и, как ожидается, станут развивающимися экономиками будущего. В последние четыре года приток частного капитала в пограничные экономики был почти на 50% выше (по отношению к ВВП), чем поступает в страны с развивающейся рыночной экономикой [12.].

Необходимо отметить, что надежды на свободное передвижение капитала не оправдались. По большому счету всплеск притока капитала привел к росту потребления, а не инвестиций в странах- получателях, в результате чего экономическая нестабильность усугубилась, а болезненные финансовые кризисы стали более частыми. Вместо обеспечения дисциплины и сдержанности это повысило доступность кредита на мировых финансовых рынках, ослабило бюджетные ограничения для расточительных правительств и еще больше раздуло банковские балансы.

Лучший аргумент в пользу свободного движения капитала высказал почти двадцать лет назад Стэнли Фишер, тогда второе лицо в Международном валютном фонде, а ныне вице-председатель Федеральной резервной системы США. Хотя Фишер признавал опасность свободного движения капитала, он утверждал, что решение этой проблемы – не сохранение контроля над движением капитала, но проведение реформ, необходимых для смягчения рисков.

Фишер выступил с этим аргументом в то время, когда МВФ активно стремился закрепить либерализацию движения капитала в своем уставе. Но потом мир стал свидетелем финансовых кризисов в Азии, Бразилии, Аргентине, России, Турции и в конечном итоге в Европе и Америке. Надо признать, что тогда МВФ смягчил свою установку на контроль капитала. В 2010 году фонд опубликовал документ, в котором признал значимость контроля за движением капитала как одного из инструментов борьбы с финансовой нестабильностью.

Тем не менее в МВФ и в развитых странах по-прежнему преобладает мнение, что контроль за движением капитала – крайняя мера, которая должна использоваться только после того, как традиционные средства макроэкономической и финансовой политики уже исчерпаны. Свободное движение капитала по-прежнему остается конечной целью, даже если некоторым странам, возможно, понадобится время, чтобы его обеспечить.

В этой позиции есть два изъяна. Во- первых, как неустанно отмечают сторонники движения капитала, страны должны выполнить длинный список условий, прежде чем смогут извлечь выгоду из финансовой глобализации. Среди этих условий защита прав собственности, эффективное исполнение контрактов, искоренение коррупции, повышение прозрачности и финансовой информации, эффективное корпоративное управление, денежно-кредитная и налогово-бюджетная стабильность, разумный уровень долга, рыночные валютные курсы, высокое качество финансового регулирования и пруденциального надзора. Другими словами, политика, которая должна обеспечить экономический рост в развивающихся странах, требует сначала внедрения институтов, существующих в ведущих странах [28.].

Хуже того, список этот не просто длинный, но открытый. Как показывает опыт развитых стран, мировой финансовый кризис продемонстрировал, что даже самые изощренные системы регулирования и надзора далеко не надежны. Поэтому требовать от развивающихся стран строительства учреждений, делающих потоки капитала более надежными, – задача не только некорректная, но и бессмысленная.

Осторожность диктует более прагматичный подход, который признает постоянную роль контроля за капиталом наряду с другими инструментами регулирования и надзора.

Вторая проблема – это вероятность, что приток капитала может быть вреден для роста экономики, даже если оставить в стороне опасения по поводу финансовой неустойчивости.

Сторонники мобильности капитала предполагают, что в бедных странах есть множество выгодных инвестиционных возможностей, которые не реализуются из-за нехватки инвестиционных средств.

Но многие развивающиеся страны сталкиваются как раз с низким спросом на инвестиции, а не дефицитом внутренних сбережений. Социальная отдача от инвестиций может быть высокой, но частная отдача – низкой из-за внешних факторов, высоких налогов, слабых институтов или любого другого из широкого спектра факторов.

Приток капитала в экономики, которые страдают от низкого спроса на капиталовложения, способствует потреблению, а не накоплению капитала. Он также способствует повышению обменного курса, который усугубляет инвестиционный дефицит. Страдает от этого прибыльность наиболее конкурентоспособных отраслей, и инвестиционный спрос падает дальше.

В таких странах приток капитала может даже замедлить рост, а не стимулировать его. Такие опасения побудили развивающиеся рыночные экономики экспериментировать с различными вариантами контроля за движением капитала. В принципе пограничные финансовые рынки могут многому научиться из этого опыта [13.].

Так, рассмотрев перспективы процессов евроинтеграции в странах ЕС, можно прийти к следующим выводам: несмотря на драматически ухудшающуюся ситуацию, как в экономике самого ЕС, так и глобальной экономике, Евросоюз провел процесс расширения и принял новых членов. На данном этапе наибольшую проблему внутри ЕС создает поиск эффективного способа, как справиться с интеграцией в еврозоне еще весьма слабых и несовершенных экономик Восточной Европы. У процесса расширяющейся интеграции на сегодняшний день существует много трудностей, однако следует констатировать, что на сегодняшний день этот процесс трудно и даже невозможно приостановить или аннулировать. Тем не менее, несмотря на очевидные успехи интеграции, существует множество проблем — политических, экономических, социальных, которые государства- члены ЕС должны преодолеть в ближайшее время. Поэтому экономическая конвергенция ЕС является долгосрочным процессом.

Характеристика специальных прав заимствования

Термин валюта используется для определения некоторого типа денег, который обращается в конкретной стране и используются для того, чтобы проводить основные денежные операции [2].

Основными валютами в мире на сегодня являются американский доллар, евро и японская йена. Эти три основных валюты больше всех других валют, вместе взятых, используются во всем мире. Они являются очень выгодными в проведении торговых операций.

Остальные денежные единицы мира пользуются популярностью и используются только в тех государствах, где они являются национальными. Но при этом, в этих странах возможно свободное использование также и всех основных мировых валют.

Подобными локальными денежными единицами выступают следующие валюты: украинская гривна, российский рубль, белорусский рубль, польский злотый, чешская крона и многие другие. Преимуществом использования единой национальной валюты является сильное облегчение коммерческой деятельности в стране [5].

Самой значимой денежной единицей в этом контексте является евро, который объединяет под собой многие страны Европы. Ведь из двадцати семи стран Европейского Союза семнадцать используют евро, как официальную денежную единицу. Все национальные денежные единицы контролируют местные центральные банки и финансовые министерства. В некоторых странах курс обмена является фиксированным, в других курс обмена валюты – плавающий. В зависимости от многих экономических факторов, таких как экспорт, импорт, ВВП, ВНП, запасы золота, курс валюты может уменьшаться или увеличиваться по отношению к валютам других стран [14].

Важно заметить, что большинство стран мира использует в своей экономике валюту с курсом плавающего типа. Ведь плавающий курс позволяет более динамично реагировать на изменения в экономике. К тому же, этот тип курса более совершенный и дает возможность в реальном режиме времени просматривать уровень развития экономики разных стран, сравнивать их.

Специальные права заимствования (СПЗ) (Special Drawing Rights, SDR) — международный резервный актив, который с 1969 г. эмитирует МВФ как дополнение к существующим международным резервным активам стран-членов МВФ [1].

СПЗ (в отечественной практике также применяется сокращение СДР) не является ни валютой, ни долговым обязательством. Специальные права заимствования существуют как международная расчетная денежная единица только в безналичной форме в виде записей на банковских счетах и используются для регулирования сальдо платежных балансов, для покрытия их дефицитов, пополнения резервов и расчетов по кредитам МВФ. В настоящее время СПЗ, помимо расчетов между Фондом и его членами, используются 14 официальными организациями, так называемыми сторонними держателями СПЗ. Три государства установили паритеты своих валют в СПЗ (в конце 80-х годов их было 11); около 10 международных и региональных организаций используют СПЗ в качестве счетной единицы. Ряд международных организаций используют СПЗ для выражения в них денежных величин: цен, тарифов за услуги связи, перевозки и т.д. Согласно ISO 4217 СПЗ присвоен Международный код XDR [18].

Сегодня специальные права заимствования имеют ограниченную сферу использования и применяются в качестве резервного актива и как расчетная денежная единица МВФ и других международных организаций. Владельцы СПЗ могут получить реальные валюты (обычно резервные) в обмен на свои СПЗ.

Цена СПЗ изначально была определена на уровне 0,888671 г золота. С 1981 г. СПЗ были переопределены как валютная корзина из пяти валют: доллара США, немецкой марки, французского франка, японской иены и английского фунта стерлингов. На 1981 — 1985 гг. была определена такая структура СПЗ: USD — 42%; DEM — 19%; FRF — 13%; JPY — 13%; GBP — 13%. С 1999 г. немецкая марка и французский франк были заменены на евро. На период 2011-2015 гг. установлена следующая структура СПЗ: USD — 41,9%; EUR — 37,4%; JPY — 9,4%; GBP — 11,3%. С 2016 г. в состав СПЗ был включен китайский юань. Таким образом, на период 2016-2020 гг. структура СПЗ имеет следующий вид: USD — 41,73%; EUR — 30,93%; CHY — 10,92; JPY — 8,33%; GBP — 8,09%. [16]

Курс СПЗ определяется на основе долларовой стоимости валют, включенных в корзину, и публикуется ежедневно. Процентная ставка по СПЗ определяется как средневзвешенная величина процентных ставок для краткосрочных займов на денежных рынках валют, которые включены в валютную корзину СПЗ, и пересматривается еженедельно.

Состав корзины СПЗ пересматривается каждые пять лет, чтобы убедиться, что они отражают относительные значения валют в мировой торговой и финансовой системе.

В декабре 2009 г. в рамках 14-го Общего пересмотра квот с целью более точного отражения места и роли отдельных стран в мировой экономике Совет управляющих МВФ утвердил пакет соответствующих реформ, которые предусматривают следующее [10]:

общая сумма квот будет увеличена с 238,4 СПЗ до 476,8 СПЗ;

будут перераспределены примерно 6% квот в пользу стран с формирующимися рынками и развивающихся стран;

по размеру квот Китай займет третье место, а в десятку крупнейших акционеров МВФ войдут Бразилия, Индия и Россия;

сохраняются квоты беднейших государств, к которым относят страны, в которых доход на душу населения в 2008 г. не превышал 1135 долл. США (пороговый уровень, установленный Международной организацией развития), и квоты малых государств, в которых среднедушевой доход не превышал 2270 долл. США.

После мирового финансового кризиса 2008-2009 гг. отдельные страны предложили расширить базовую валютную корзину СПЗ и на их основе создать мировую резервную валюту, которая заменит доллар США. В перспективе это может привести к появлению в наличном обороте новой мировой валюты, как в свое время из ЭКЮ появился евро [3].

Особенно актуальны СДР были в период действия БреттонВудской валютной системы, когда доллар был привязан к стоимости золота, а курсы остальных мировых денег были фиксированными (относительно USD).

В тот период наблюдалось активное развитие мировой экономики (как торговли, так и финансового сектора), в связи с чем существующих резервных активов (золота и долларов) становилось недостаточно для обеспечения бурного роста. Поэтому экономистами было принято решение создать третий резервный актив, которым и стали SDR.

После распада Бреттонвудской системы на смену ей пришел Ямайский строй и эпоха плавающих валютных курсов, рынок капиталов стал заметно шире, сделав получение финансовых ресурсов более доступным. Все это в результате ослабило потребность стран в СДР, однако данная валюта продолжает функционировать и сегодня, по необходимости она легко может обмениваться на другие резервные активы [6].

Представим характеристику МВФ, как основного регулятора специальных прав заимствования.

Международный валютный фонд (МВФ) — межправительственная валютно‑кредитная организация, имеющая статус специализированного учреждения ООН.

Решение о создании МВФ было принято 44 государствами на конференции по валютно-финансовым вопросам, прошедшей в Бреттон-Вудсе (США) с 1 по 22 июля 1944 года. 27 декабря 1945 года 29 государств подписали устав фонда. Первые финансовые операции МВФ начал 1 марта 1947 года. Первым заемщиком стала Франция.

В настоящее время членами МВФ являются 188 государств.

Международный валютный фонд [19]:

— содействует международному сотрудничеству в денежно-кредитной сфере;

— способствует стабильности валютных курсов и регулирует нормы и правила в валютной сфере;

— содействует созданию многосторонней системы расчетов и устранению валютных ограничений;

— помогает своим членам устранять диспропорции платежного баланса за счет временного предоставления финансовых средств.

Основным источником средств МВФ являются взносы в рамках квоты государств-членов. Для каждого государства-члена МВФ устанавливается квота, которая отражает, в целом, его относительную величину в мировой экономике. Этот параметр определяет максимальный размер вклада государства в финансовые ресурсы МВФ.

Квоты выражаются в специальных правах заимствования (СДР), расчетной единице МВФ. В настоящее время корзина СДР состоит из евро, японской иены, фунта стерлингов и доллара США. Стоимость СДР в долларах США определяется ежедневно и публикуется на веб-сайте МВФ. Она рассчитывается как совокупная стоимость определенных сумм четырех валют корзины в долларах США, устанавливаемая на основе обменных курсов, которые ежедневно котируются в полдень на Лондонской бирже. С 1 октября 2016 года корзина будет расширена до пяти валют за счет китайского юаня [8].

После присоединения к МВФ страна обычно вносит до одной четверти своей квоты в форме повсеместно принимаемых иностранных валют (таких как доллар США, евро, иена или фунт стерлингов) или специальных прав заимствования (СДР). Остальные три четверти вносятся в национальной валюте страны. Размер квот пересматривается не реже, чем один раз в пять лет.

Квота в значительной мере определяет право голоса государства-члена в решениях МВФ. Сумма финансирования, которую государство-член может получить от МВФ (его лимит доступа), определяется на основе его квоты.

В настоящее время совокупные ресурсы квот МВФ составляют приблизительно 238 миллиардов СДР (примерно 327 миллиардов долларов).

Крупнейшим членом МВФ являются США с текущей квотой 42,1 миллиарда СДР (около 59 миллиардов долларов), а наименьший членом — Тувалу, с текущей квотой 1,8 миллиона СДР (около 2,5 миллионов долларов).

Россия является членом Международного валютного фонда с мая 1992 года, присоединившись к его Статьям Соглашения (Уставу). Квота России составляет 5,9 миллиарда СДР (около 8,3 миллиардов долларов) [17].

Основная финансовая роль МВФ состоит в предоставлении краткосрочных кредитов членам, испытывающим трудности с платежным балансом. Члены, заимствующие средства у Фонда, в свою очередь, соглашаются осуществлять политические реформы в целях устранения причин, вызвавших такие затруднения. Размеры заимствований у МВФ ограничиваются пропорционально квотам. Фонд также предоставляет помощь на льготных условиях странам-членам с низким уровнем доходов.

Крупнейшие заемщики в настоящий момент — Португалия, Греция, Ирландия, Украина.

Руководящий орган МВФ — Совет управляющих, в котором представлены все страны-члены, — собирается ежегодно. Повседневной работой руководит Исполнительный совет в составе 24 членов. Международный валютно-финансовый комитет, 24 члена которого входят в Совет управляющих, консультирует Совет по вопросам, входящим в его компетенцию [17].

Директор-распорядитель назначается Исполнительным советом на возобновляемый пятилетний срок. Директор-распорядитель МВФ является одновременно председателем Исполнительного совета МВФ и главой персонала МВФ. Директору-распорядителю в его работе помогают четыре заместителя директора-распорядителя.

В 2011 году директором‑распорядителем МВФ была избрана министр экономики и финансов Франции Кристин Лагард.

Издания МВФ World Economic Outlook ("Мировое экономическое положение") и Global Financial Stability Report ("Доклад о глобальной финансовой стабильности") выходят дважды в год наряду с различными другими исследованиями.

Международный банк реконструкции и развития (МБРР) — межгосударственная валютно-финансовая организация, созданная с целью стимулирования экономического развития стран, пострадавших во время Второй мировой войны.

МБРР был учрежден одновременно с МВФ в соответствии с решениями Международной валютно-финансовой конференции в Бреттон-Вудсе в 1944 году [15].

Соглашение о МБРР официально вступило в силу 27 декабря 1945 года, но банк начал функционировать с 1946 года.

Формально МБРР является специализированным учреждением ООН в составе Всемирного банка, однако в соответствии с Уставом банка и соглашением, подписанным между ООН и МБРР, Банк фактически независим в своих решениях.

Акционерами МБРР являются правительства 188 государств-членов. Членами МБРР могут быть только члены Международного валютного фонда.

МБРР предоставляет финансовые ресурсы в сочетании с аналитическими, техническими и консультационными услугами развивающимся странам, в том числе странам со средним уровнем доходов и кредитоспособным странам с низким уровнем доходов.

В частности, МБРР [4]:

— содействует удовлетворению потребностей в долгосрочном человеческом и социальном развитии, которые не финансируются частными кредиторами;

— позволяет заемщикам сохранить финансовую устойчивость, предоставляя им поддержку в периоды кризисов, от которых в наибольшей степени страдает бедное население;

— поддерживает проведение ключевых экономических и институциональных реформ (например, в области систем социальных гарантий и борьбы с коррупцией);

— создает благоприятный инвестиционный климат для привлечения частного капитала;

— облегчает доступ стран-членов к финансовым рынкам на условиях зачастую более выгодных, чем те, на которых они могли бы получить финансирование без его содействия.

В отличие от коммерческого кредитования, финансирование МБРР удовлетворяет потребности стран-заемщиц не только в необходимых им средствах, но и служит каналом передачи накопленного международного опыта и знаний, а также технической помощи.

МБРР привлекает основную часть своих финансовых ресурсов на мировых рынках капитала. Общая сумма выданных кредитов — более 500 миллиардов долларов.

По итогам 2016 года финансового года крупнейшими заемщиками МБРР стали Бразилия (2,019 миллиона долларов), Индия (1,975 миллиона долларов), Китай (1,615 миллиона долларов), Украина (1,382 миллиона долларов), Румыния (1,374 миллиона долларов).

Международный банк реконструкции и развития и Международная ассоциация развития образуют Всемирный банк. Вместе с Международной финансовой корпорацией, Многосторонним агентством по гарантированию инвестиций и Международным центром по урегулированию инвестиционных споров они составляют Группу Всемирного банка.

Совет управляющих — высший орган МБРР, в котором каждая страна представлена национальным управляющим.

Совет директоров — исполнительный орган, принимает решения о политике Банка, утверждает предоставление займов. Состоит из 25 членов. Пять исполнительных директоров представляют пять государств-членов, обладающих крупнейшими пакетами акций, остальные исполнительные директора представляют группы стран [4].

Президент Банка председательствует на совещаниях Совета директоров и отвечает за общее руководство деятельностью Банка. По традиции президентом Всемирного банка становится гражданин США — страны, являющейся крупнейшим акционером Банка. Президент избирается Советом управляющих на пятилетний срок и может быть переизбран.

С июля 2012 года эту должность занимает Джим Ен Ким.

МБРР получает ежегодный доход за счет прибыли на собственный капитал и небольшой маржи по предоставленным займам, что позволяет организации покрывать свои операционные расходы, пополнять резервы с целью укрепления финансового потенциала, а также обеспечивать ежегодные отчисления средств в бюджет Международной ассоциации развития — фонда помощи беднейшим странам [13].

АНАЛИЗ ПРАКТИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ МВФ

Динамика кредитования МБРР

Для того чтобы оценить эффективность функционирования данных международных институтов, как активных участников развития мирового хозяйства, можно проанализировать МВФ и Всемирный банк с точки зрения их экономической деятельности - кредитной деятельности. Так, например, рассмотрим кредитование секторов мировой экономики важнейшим учреждением Всемирного банка - МБРР в 2016 году.

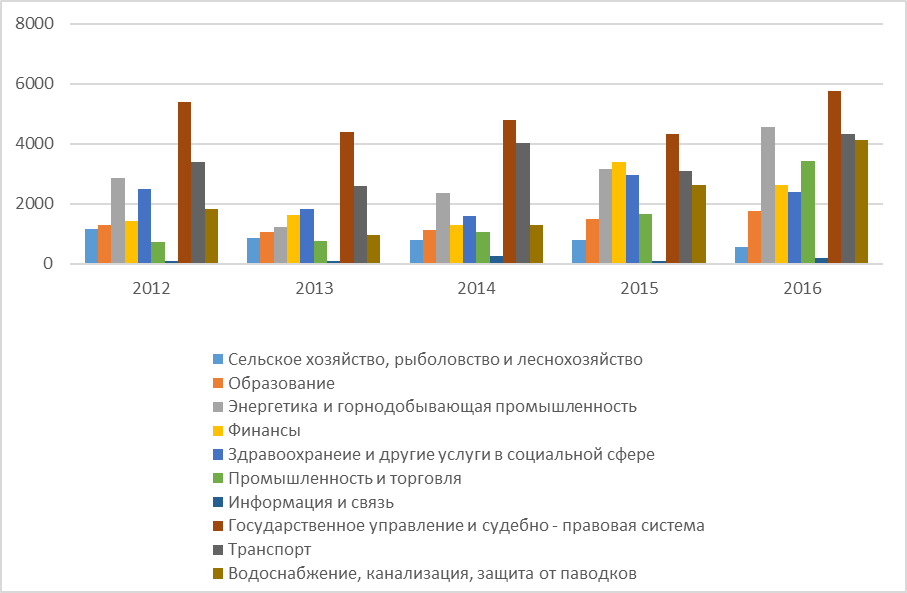

Таблица 1 - Кредитование МБРР в разбивке по секторам за период 2012-2016 финансовые годы в млн.долл. [16.]

|

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Сельское хозяйство, рыболовство и леснохозяйство |

1163 |

851 |

801 |

797 |

547 |

|

Образование |

1296 |

1065 |

1123 |

1477 |

1754 |

|

Энергетика и горнодобывающая промышленность |

2848 |

1208 |

2356 |

3150 |

4557 |

|

Финансы |

1410 |

1609 |

1293 |

3404 |

2634 |

|

Здравоохранение и другие услуги в социальной сфере |

2489 |

1822 |

1598 |

2949 |

2399 |

|

Промышленность и торговля |

713 |

747 |

1054 |

1653 |

3426 |

|

Информация и связь |

94 |

102 |

262 |

77 |

186 |

|

Государственное управление и судебно - правовая система |

5381 |

4405 |

4806 |

4318 |

5775 |

|

Транспорт |

3379 |

2600 |

4032 |

3086 |

4330 |

|

Водоснабжение, канализация, защита от паводков |

1807 |

940 |

1279 |

2616 |

4121 |

Рассматривая кредитование МБРР по секторам за период 2014-2016 гг., можно сделать следующие выводы - табл.1. Практически во всех секторах, кроме сельского хозяйства, информации и связи наблюдается значительный рост кредитования МБРР. Увеличение финансирования в секторах Промышленность и торговля - в 3 раза, Финансы - в 2 раза, Государственное управление и судебно-правовая система - в 1,2 раза связано, в первую очередь, с желанием достичь экономического роста в регионах, где наблюдается его замедление или отсутствие вследствие мирового экономического спада, политической нестабильности, миграционных кризисов, вооруженных конфликтов.

Рост кредитования можно видеть в энергетике и горнодобывающей промышленности. Увеличение финансирования данного сектора почти в 2 раза говорит о по-прежнему существующих трудностях, связанных с обеспечением энергетической безопасности в некоторых регионах. Неизменно высоким остается уровень финансирования строительства и развития транспорта, представляющегося основой как для обеспечения экономического роста, так и укрепления сотрудничества между странами разных регионов. Увеличение кредитования сектора Водоснабжение, канализация, защита от паводков более чем в 3 раза связано с ликвидацией последствий крупнейших стихийных бедствий, произошедших в рассматриваемый период. По-прежнему значительные финансовые средства предоставляются для борьбы с бедностью, повышения благосостояния, увеличения продолжительности жизни и развития человеческого капитала. Так, кредитование в секторах образования и здравоохранения и другие услуги в социальной сфере увеличилось в 1,5 раза. Сокращение кредитование МБРР сектора сельского хозяйства на 68% может быть связано с рациональным использованием денежных средств, выделяемых Банком в предыдущих периодах, и финансированием большей части продовольственных программ МАР.

Значительные увеличения объемов финансирования, - особенно наглядно это представлено на рисунке 1, практически во все сектора мировой экономики, с одной стороны, могут свидетельствовать о все большем количестве разработанных программ для экономик стран, используемых для достижения установленных целей к 2030 году. Однако, с другой стороны, это демонстрирует все большую зависимость стран от кредитов международных финансовых институтов и неспособность самостоятельно обеспечивать экономический рост и достойный уровень жизни своим гражданам. К тому же, мы можем видеть слабость современной мировой системы хозяйства, которая требует все большего объема финансовой поддержки как в периоды кризиса, так и в период стагнации.

Рисунок 1 – Кредитование МБРР в разбивке по секторам [11.]

Рассматривая МВФ и Всемирный банк как крупнейших акторов на геополитической арене мира, можно говорить об усилении их позиций за счёт финансовой зависимости значительного количества стран. Не стоит отрицать, что само создание финансовых институтов такого масштаба стало новым этапом развития режимов международного политического и финансового регулирования.

В заключение можно отметить, что сегодня наблюдается необходимость реформирования ведущих международных финансовых институтов в рамках изменяющейся мировой финансовой архитектуры.

Неоднократно анализируя критику МВФ и Всемирного банка, стоит отчасти признать правоту тех, кто констатирует, что предоставление кредитов нуждающимся странам, структурные преобразования и обязательные требования к заемщикам, в конечном счёте, направлены не на стабильное функционирование экономики, обеспечение национальной безопасности и повышение самостоятельности, а на дополнительную зависимость от развитых стран и увеличение степени привязки к международным финансовым потокам.

В последнее время, все чаще возникают идеи создания новых международных финансовых институтов, в которых США не будут играть доминирующую роль, в отличие от того же МВФ сегодня, где имея квоту в 17,6% США нередко использует право вето при обсуждении стратегических решений.

Разработчиками новых институтов могла бы стать G20, способная учесть более широкий круг интересов развитых и развивающихся стран. Противостоять США мог бы отдельно взятый Китай и интеграционные объединения внутри группы - Европейский союз и БРИКС. Важнейшую роль мог бы сыграть и процесс активного создания и развития региональных банков, как, например, учрежденный в 2014 году Новый банк развития стран БРИКС и Пул валютных резервов. Именно подобные шаги способны придать мировой финансовой архитектуре более сбалансированный и справедливый характер, что в итоге позволит изменить текущий баланс сил и преобразовать монополярный мир в многополярный.

Влияния МВФ на деятельность Центрального банка России

Сотрудничество России с международными финансовыми организациями, которые имеют значительное влияние на большинство стран, несомненно, выступает необходимым условием развития международных отношений страны в условиях глобализации и интеграции. Значительное место во взаимоотношениях между Банком России и международными финансовыми и валютно-кредитными организациями занимают переговоры и консультации по вопросам реформирования и развития финансовой и денежно-кредитной сфер экономики [3]. Сейчас актуальны вопросы по разрешению и предотвращению финансовых кризисов, а также меры по борьбе с финансированием терроризма и отмыванием денег [8].

Однако характер этих взаимоотношений не всегда считается положительным. Так, по мнению советника президента РФ по вопросам региональной экономической интеграции и члена Национального финансового совета Банка России Сергея Глазьева, рекомендации Международного валютного фонда являются «деструктивными и убийственными для экономики», а политика денежных властей подчиняется интересам спекулянтов на валютно-финансовом рынке вместо решения задач роста производства и поддержки инвестиций [5]. Банку России следует требовать от коммерческих банков направленности денег в реальный сектор экономики, а не в валютный рынок на финансовые спекуляции путем связывания механизма рефинансирования с целевым использованием денег, что может снизить ставки на рынке, особенно в условиях низкой эффективности государственных финансов страны [2]

Одна из главных целей деятельности МВФ – свободное трансграничное перемещение капитала. При современных условиях открытость счета капитала приводит к невозможности контроля над курсом национальной валюты и проведения самостоятельной монетарной политики. В итоге, валютно- финансовый рынок страны попадает в зависимость от иностранных спекулянтов, и провести самостоятельную денежную политику практически невозможно [7]. Совсем маленькие колебания потоков спекулятивного капитала, обращающегося на мировом рынке, могут разрушить валютно- финансовую систему страны, привести к росту бюджетного дефицита и государственного долга [11], поскольку обеспечение стабильности в финансовой сфере традиционно сопровождается ростом государственных расходов [1].

На Россию приходится небольшой процент от глобальной денежной массы и финансовый рынок относительно небольшой. Появляется высокая зависимость от атак крупных международных спекулянтов. На российском финансовом рынке доля иностранных спекулянтов весь постсоветский период изменялась в пределах 60 -90%. Доходность спекулятивных операций на валютном рынке России после того, как ЦБР отпустил курс рубля в свободное плавание, составляла 30-50% годовых, а для имеющих доступ к инсайдерской информации Банка России или ММВБ - превышала сотни. Все свободные деньги устремились в валютные спекуляции, что, вместе с атакой иностранных инвесторов повлекло обрушение курса рубля [10]. Для реального сектора экономики повышение ключевой ставки обернулось резким удорожанием кредита, остановкой инвестиций и сокращением производства [4].

Комплекс мер по проведению целенаправленной макроэкономической политики для стимулирования роста производства и инвестиций давно предлагается российскими учеными. Эти меры предполагают восстановление контроля за целевым использованием кредита [9], при котором он может резко увеличиться на цели роста производства и модернизации. Тогда результатом вместо сегодняшней стагфляции (сочетание стагнации и инфляции) мог бы стать устойчивый рост объемов производства и снижение издержек в производстве отечественных товаров, который сопровождался бы дефляцией [6].

В сентябре 2014 года в Москве побывала комиссия Международного валютного фонда. Тогда МВФ предложил ЦБ РФ установить свободноплавающий курс рубля и снять все ограничения для движения капитала. В борьбе с инфляцией было рекомендовано повысить процентную ставку. Банк России выполнил все рекомендации МВФ, но результатом стало обрушение курса рубля, снижение темпов роста ВВП, бегство капитала, рост бюджетного дефицита и расцвет спекулянтов. Несмотря на негативные последствия, вызванные решениями ЦБР, МВФ назвал принятую политику «умеренной и абсолютно правильной». Это типичный набор рекомендаций МВФ для развивающихся экспортно-сырьевых экономик, вступивших в состояние спада по причинам циклического спада цен на минеральные ресурсы.

Учитывая рекомендации Международного валютного фонда, Российская Федерация стала той страной, что пошла на повышение процентных ставок в разгар кризиса, когда другие ведущие экономики мира опускали их до исторического минимума. При этом, важно отметить, что прогнозы МВФ для России часто не сбываются, так как не основаны на ожиданиях значительного изменения цен на сырье и уровня реальной «закредитованности» экономики страны. Рекомендации МВФ почти не учитывали влияние санкций «Запада» на российский экспорт, на потребительский спрос, на доступность капитала и на серьезную потребность импортозамещения, также рекомендации МВФ во время высоких цен на углеводороды (более 10 лет) не отражали необходимость изменений в структуре российской экономики, как снижение зависимости страны от экспорта нефти и газа.

Конечно, рекомендации МВФ не являются догмами и решение, следовать им или нет, принимают целесообразно и самостоятельно уполномоченные на то лица. Изоляция от МВФ может привести к изоляции национальной экономики и еще большей нестабильности в стране.

Перспективы и направления развития деятельности МВФ

В настоящий момент ключевыми направлениями деятельности являются:

- экономическое обновление Украины;

- содействие развитию цифровой экономики Палестины; - улучшение санитарно-гигиенических условий Индии; - развитие центров здравоохранения в Афганистане.

МБРР отмечает, что запланированный объём вливаний в украинскую экономику составит 3,1 млрд. долларов вложений в 10 проектах, при том условии, что в последние 20 месяцев уже было выдано кредитов на 4,7 млрд. долларов для поддержки обслуживания бюджета, инвестиций и частного сектора [8]. Нынешние проекты касаются вопросов социальных услуг (дорог, здравоохранения, социальной защиты, обеспечения водой и медикаментами), а также развития частного сектора.

Краеугольным камнем для реализации кредитных линий, предоставленных Украине, является проект пенсионной реформы, подготовленный и предложенный МБРР.

Отмечается, что нынешняя пенсионная система в стране является «главной фискальной уязвимостью», поскольку пенсионные расходы составляют 13,4% от ВВП страны [6]. Так, к непосредственным рекомендациям МБРР относятся: - постепенное увеличение пенсионного возраста; - увеличение минимального стажа с 15 до 25 лет; - пересмотреть систему льгот и социальных выплат; - ввести мораторий на снижение пенсионного возраста; - рекомендованный показатель выхода на пенсию – 65 лет.

Ожидается, что данные реформы помогут преодолеть 10%-ое падение ВВП. и выйти на 1%-ый рост в 2017-м при условии выполнения данных требований, согласно прогнозу экспертов МБРР.

Как можно заметить, международные кредитные институты в системе публичного финансирования помимо непосредственной процедуры выделения кредитов также стремятся оказывать влияние на внутренние вопросы страны, в том числе на проводимую ей финансовую политику.

Основные направления совершенствования мировых институтов можно изучить на примере Глобальной программе мер экономической политики директора-распорядителя Кристин Лагард [4]: - денежно-кредитная политика: анализ связей между стабильностью и монетарной политикой и оценка воздействия расхождения курсов политики; - финансовая политика: углубление макрофинансового анализа и консультирование по макропруденциальной политике (превентивные меры по минимизации риска системного кризиса); - бюджетирование и налоговая политика: усиление консультационной работы по институциональным вопросам и изучение возможностей действия политики на повышение темпов долгосрочного роста; - структурные реформы: консультирование и разработка рекомендательных мер по повышению инвестиций и усиление рекомендационных мер по реформам структурного характера.

Деятельность Всемирного банка предлагается совершенствовать по следующим направлениям [3]: - содействие долгосрочному экономическому росту, поощрение развития частного сектора; - инвестиции в развитие жизненно важной инфраструктуры; - борьба с изменением климата и обеспечением устойчивости природных ресурсов;

- содействие развитию в интересах всех слоёв населения и созданию возможностей для каждого;

- повышение устойчивости к потрясением и управление рисками;

- развитие глобального взаимодействия, устойчивого ведения бизнеса и обеспечение совершенствования подотчётности операционной деятельности в рамках ГВБ.

Изучив кредитные институты бреттонвудской системы, рассмотрев основные направления их деятельности, пришли к следующим выводам:

- развитие бреттонвудских институтов должно осуществляться в непосредственной связи с осознанием тех целей, ради которых они осуществляют свою деятельность;

- на мировом уровне необходимо способствовать обмену между странами, в том числе через учёт текущих операций, движения капитала и усовершенствование систем и правил кредитования, в том числе через расширение кредитных линий, однако при этом необходимо учитывать страновую специфику развития и предлагать меры с учётом многополярного подхода при снижении возможности диктата какой-либо одной конкретной стороны. При этом необходимо учитывать историческую перспективу и, к примеру, увеличить в системе кредитно- финансовых отношений обращение валют ряда стран Азии (включение юаня в корзину СДР является положительным толчком для этой деятельности, но доля юаня возросла преимущественно за счёт сокращения евро, а не доллара США);

- необходимо ставить вопрос о том, можно ли вообще обойтись без заимствований.

ЗАКЛЮЧЕНИЕ

Хартия о создании МВФ была разработана Д. Кейнсом и Г. Уайтом в июле 1944 года. Официальной датой создания Всемирного банка является 27 декабря 1945 года. Первоначально, он представлял собой только один из сегодня существующих институтов группы - Международный банк реконструкции и развития, основной целью которого являлось содействие в послевоенном восстановлении стран-участниц.

Сорок четыре страны - участницы разработали устав, включающий Статьи Соглашения Международного валютного фонда (МВФ), вступившими в силу 21 декабря 1945 года. Свою практическую деятельность фонд начал в мае 1946 г., в структуру которого уже входило 39 стран-членов.

В соответствии с Конституцией РФ статьи соглашения МВФ являются составной частью правовой системы России и обладают приоритетом применения по отношению к российскому законодательству. В 1992 г. Российская Федерация вступила в Международный валютный фонд, подписав с фондом «Письмо о намерениях».

Валютные операции Международный валютный фонд стал осуществлять с 1 марта 1947 года. В настоящее время число членов Фонда составляет около 200 стран. Капитал МВФ формируется по образцу акционерного общества: он складывается из взносов государств – членов этого фонда.

Стремясь расширить сотрудничество, представители МВФ проводят выступления в национальных европейских парламентах. Существуют и другие формы встреч. МВФ предоставляет рекомендации и консультации Европейскому Сообществу (ЕС). Одной из таких областей является экологическая политика. МВФ также сотрудничает и дает рекомендации странам ЕС, не вступившим в еврозону. Отсюда процесс введение евро и расширения ЕС оказал влияние на исследовательскую и надзорную деятельность МВФ.

Специальные права заимствования (СПЗ) — международный резервный актив, который с 1969 г. эмитирует МВФ как дополнение к существующим международным резервным активам стран-членов МВФ. Сегодня специальные права заимствования имеют ограниченную сферу использования и применяются в качестве резервного актива и как расчетная денежная единица МВФ и других международных организаций. Владельцы СПЗ могут получить реальные валюты (обычно резервные) в обмен на свои СПЗ.

Рассматривая кредитование МБРР по секторам за период 2014-2016 гг., можно сделать следующие выводы, что практически во всех секторах, кроме сельского хозяйства, информации и связи наблюдается значительный рост кредитования МБРР. Увеличение финансирования в секторах Промышленность и торговля - в 3 раза, Финансы - в 2 раза, Государственное управление и судебно-правовая система - в 1,2 раза связано, в первую очередь, с желанием достичь экономического роста в регионах, где наблюдается его замедление или отсутствие вследствие мирового экономического спада, политической нестабильности, миграционных кризисов, вооруженных конфликтов.

Рассматривая МВФ и Всемирный банк как крупнейших акторов на геополитической арене мира, можно говорить об усилении их позиций за счёт финансовой зависимости значительного количества стран. Не стоит отрицать, что само создание финансовых институтов такого масштаба стало новым этапом развития режимов международного политического и финансового регулирования.

Изучив кредитные институты бреттонвудской системы, рассмотрев основные направления их деятельности, пришли к следующим выводам:

- развитие бреттонвудских институтов должно осуществляться в непосредственной связи с осознанием тех целей, ради которых они осуществляют свою деятельность;

- на мировом уровне необходимо способствовать обмену между странами, в том числе через учёт текущих операций, движения капитала и усовершенствование систем и правил кредитования, в том числе через расширение кредитных линий, однако при этом необходимо учитывать страновую специфику развития и предлагать меры с учётом многополярного подхода при снижении возможности диктата какой-либо одной конкретной стороны.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Афанасьев М.П., Афанасьев Я.М. Методологические и теоретические основы формулировки закона Вагнера. Подходы к его тестированию // Вопросы государственного и муниципального управления. 2009. № 3. С. 47-70.

- Афанасьев М.П., Шаш Н.Н. Бюджет города Москвы и рост эффективности государственных финансов // Вопросы государственного и муниципального управления. 2016. № 2. С. 72-95.

- Афанасьев М.П., Шаш Н.Н. Российские бюджетные реформы: от программ социально-экономического развития до государственных программ Российской Федерации // Вопросы государственного и муниципального управления. 2014. № 2. С. 48-64.

- Афоничкин, А.И., Афоничкина, Е.А. Экономический потенциал развития и политика роста транснациональных корпораций // Вестник Волжского университета имени В.Н. Татищева. – 2014. - №3(34).

- Афоничкин, А.И., Топорков, А.М. Теоретические аспекты формирования параметров стратегии устойчивого развития экономических систем // Вестник Волжского университета имени В.Н. Татищева. – 2015. - №1(33).

- Бородин А.И., Ченцов А.С. Сравнительный анализ показателей экономического и социального развития регионов // Вестник Удмуртского университета. Серия Экономика и право. 2015. № 2-2. С. 25-31.

- Будс Р.Б. Бреттон Вудская конференция ООН в 1944 г. (К истории создания Международного валютного фонда и Международного банка реконструкции и развития) // Новая и новейшая история. - №5 – 2014- с.421

- Васильев, А.Н., Ножнин, И.Н., Щукина, А.Я. Сравнительный анализ степени реализации устойчивого развития стран мира и России // Вестник Волжского университета имени В.Н. Татищева. – 2014. - №3(34).

- Ващенко, И.Ю. Регулирование международного валютного фонда. Материалы XIII Международной научно-практической конференции «Татищевские чтения: актуальные проблемы науки и практики» (21-24 апреля 2016) // Актуальные проблемы юридической науки: в 5 томах. Том – 3. Тольятти: Изд-во Волжского университета имени В.Н. Татищева, 2016. - С. 78-85.

- Ващенко, И.Ю. Экономика и финансовое право на рынке ценных бумаг в условиях кризиса // Вестник Волжского университета им. В.Н. Татищева. - 2011. - № 24. - С. 130-136.

- Глазьев С.Ю. Банки России просто выполняют рекомендации из Вашингтона [Электронный ресурс]. http://bourabai.ru/

- Городкова С.А., Ватлина Л.В., Боркова Е.А., Никифоров А.А. Мониторинг экономического состояния региона на пути инновационного развития России. Коллективная монография в 2-х частях. Часть 1. Чита, 2015.

- Денежные потоки и фондовый рынок [Электронный ресурс]. - Режим доступа: http://www.tradingeconomics.com/united-states/stock-market. -

- Журова, Л.И. Методологический подход к обеспечению устойчивого развития экономических систем // Вестник Волжского университета имени В.Н. Татищева. – 2014. - №3(34).

- Индекс настроения потребителей Мичиганского университета и PMI [Электронный ресурс]. - Режим доступа: http://www.tradingeconomics.com/united-states/consumer-confidence.

- Личные сбережения [Электронный ресурс]. - Режим доступа: http://www.tradingeconomics. com/united-states/personal-savings

- Международный валютный фонд [Электронный ресурс]. - Режим доступа: http://www.imf.org/external/russian/

- Наточеева Н.Н. Концептуальные проблемы теории кредита и их применение в российских условиях // Международная торговля и торговая политика. 2014. № 9 (88). С. 5-17.

- Никифорова В.Д., Никифоров А.А. Анализ влияния институтов государственного регулирования на экономическое развитие России// Известия Санкт-Петербургского государственного экономического университета. 2014. № 1. С. 30-36.

- Потоки капитала и валютный курс [Электронный ресурс]. - Режим доступа: http://www.tradingeconomics.com/united-states/currency.

- Потоки капитала и облигации [Электронный ресурс]. - Режим доступа: http://www.tradingeconomics.com/united-states/government-bond-yield.

- Радионов А.С. Особенности современных способов кредитования юридических лиц в коммерческом банке // Научная перспектива. 2016. № 6. С. 12-13.

- Статьи Соглашения Международного валютного фонда". Приняты 22 июля 1944 года в Бреттон-Вудсе, штат Нью-Хэмпшир (США), на Валютно-финансовой конференции Объединенных наций. Вступили в силу 27 декабря 1945 года (с поправками, вступившими в силу 28 июля 1969 года в результате изменений, утвержденных резолюцией Совета управляющих N 23-5 от 31 мая 1968 года, по поправки, вступившие в силу 3 марта 2011 года в результате изменений, утвержденных резолюцией Совета управляющих N 63-2 от 28 апреля 2008 года) // СПС Консультант Плюс, 2016. Уолтерс Алан. МВФ: измените или распустите его // Независимая газета. – 2015, 7 марта.

- Структурная трансформация экономики: соотношение плановых и рыночных механизмов реализации. Санкт-Петербург, 2001.

- Учетная ставка федерального резерва [Электронный ресурс]. - Режим доступа: http://www.tradingeconomics.com/united-states/interest-rate

- Хлебникова Д.В. К вопросу о реформировании Международного валютного фонда//Деньги и кредит. - №10 - 2014 - с.60-65

- Четвертая поправка к Статьям Соглашения Международного валютного фонда, одобренная Советом управляющих Международного валютного фонда 23 сентября 1997 года (Федеральный закон от 06.03.2001 N 23-ФЗ) [Электронный ресурс]. - Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=30614

- Шаш Н.Н., Афанасьев Я.М. Государственные долговые обязательства в системе финансирования государственного долга // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2014. № 2 (17). С. 58-61.

- Мотивации персонала и проектирование систем стимулирования труда (Теоретические аспекты мотивации и стимулирования работников)

- Невербальные проявления эмоциональных состояний человека (Невербальные проявления эмоциональных состояний человека)

- Условия признания граждан безработными. Пособие по безработице: понятие, размеры и сроки выплаты

- Конституционная защита прав и свобод граждан

- Эффективность менеджмента организации (Экономическая оценка эффективности. Показатели экономической эффективности)

- Сетевое планирование в управлении проектами. Метод критического пути(МКП) (Сетевое планирование и управление)

- Годовой бухгалтерский отчет: содержание и порядок составления (Понятие годового бухгалтерского отчета)

- Особенности развития европейской валютной системы (Особенности европейской валютной политики на современном этапе)

- Принципы построения налоговых систем развитых стран (Сущность налога, структура и основные принципы построения налоговой системы развитых стран)

- Особенности развития европейской валютной системы (Становление и особенности европейской валютной)

- Общие принципы и правила формирования отчетности (Понятие и виды бухгалтерской отчетности)

- Социальное страхование и его функции (Теоретические основы института социального страхования в Российской Федерации и его функций)