Методы оценки эффективности финансово-кредитных институтов.

Содержание:

Введение

Актуальность балл курсовой балл работы. балл В балл условиях балл финансового балл экономического балл кризиса балл проблема балл обеспечения балл устойчивости балл банковского балл сектора балл и балл его балл отдельных балл кредитных балл институтов балл обостряется. балл Усиление балл кризисных балл явлений балл вызывает балл замедление балл роста балл ВВП, балл спад балл темпов балл роста балл производства, балл денежных балл доходов балл и балл инвестиций.

Проблема балл финансовой балл устойчивости балл банковского балл сектора балл особенно балл в балл кризисных балл условиях балл является балл одной балл из балл важнейших балл проблем балл отечественной балл экономики балл на балл современном балл этапе балл ее балл развития.

Целью балл данной балл работы балл является балл проведение балл анализа балл и балл оценки балл финансового балл состояния балл банка.

Для балл достижения балл поставленной балл цели балл необходимо балл решить балл следующие балл задачи:

- балл рассмотреть балл теоретические аспекты балл анализа балл финансового балл состояния балл банка;

- балл провести балл оценку балл финансового балл состояния балл АО балл «БАНК балл РУССКИЙ балл СТАНДАРТ» балл и балл рекомендации балл по балл его балл улучшению.

Объектом балл исследования балл курсовой балл работы балл является балл АО балл «БАНК балл РУССКИЙ балл СТАНДАРТ».

Предметом балл исследования балл является балл финансовое балл состояние балл АО балл «БАНК балл РУССКИЙ балл СТАНДАРТ».

Для балл решения балл поставленных балл задач балл использованы балл такие балл методы балл как балл изучение, балл обобщение, балл расчетно-аналитический балл метод.

Практическая балл значимость балл курсовой балл работы балл проявляется балл в балл разработке балл направлений балл укрепления балл финансового балл состояния балл АО балл «БАНК балл РУССКИЙ балл СТАНДАРТ».

Теоретической балл основой балл исследования балл являются балл труды балл ведущих балл зарубежных балл и балл отечественных балл ученых, балл посвятивших балл свои балл работы балл различным балл аспектам балл рассматриваемой балл проблемы. балл Это балл работы балл Маланчук балл О. балл Н., балл Хабаров, балл В. балл И., балл Попова, балл Н. балл Ю., балл Маланчук балл О. балл Н., балл Севрук балл В. балл Т., балл Куршакова балл Н. балл Б., балл Кокуева балл Ж. балл М., балл Иванова балл С. балл П., балл Некрасов балл А. балл Б., балл Прошкина балл И. балл С. балл и балл многих балл других.

Глава 1. Методологические аспекты анализа финансового состояния банка

1.1. Цель, задачи и виды анализа финансового состояния банка. Факторы, определяющие финансовое состояние банка

«Финансовое состояние банка» - это не абстрактное понятие, от правильного её определения и прогнозирования в полной мере зависит благополучие самого банка, формирование его резервов, фондов, идущих на стимулирование как его развития, так и оплаты труда персонала[1].

Цель анализа финансового состояния банка:

- оценка текущего и перспективного финансового состояния банка;

- выявление возможности и целесообразности темпов развития банка с позиций их финансового обеспечения;

- выявление доступных источников финансовых ресурсов и оценки возможности и целесообразности их мобилизации;

- прогнозирование положения банка на рынке капиталов[2].

Задачи анализа основываются на целях потенциальных пользователей информации, которых можно разделить на две категории: внутренние (клиенты, вкладчики, кредиторы банка, акционеры, органы управления банком, банковский персонал) и внешние (Центральный банк, органы банковского надзора, потенциальные вкладчики)[3].

В банковской практике существует два основных вида анализа финансового состояния банка:

- на основе отечественной методике (система коэффициентов);

- на основе зарубежной методике (определение рейтинга)[4].

Необходимость анализа финансового состояния банка проявляется в том, что она характеризует состояние трех элементов:

- состояние, оно является исходным элементом анализа. Состояние даёт характеристику динамического процесса, это всегда движение к прогрессу, это своего рода качество движения, деятельности, она характеризует расширенное воспроизводство деятельности;

- финансовое состояние;

- банк[5].

Финансовое состояние и состояние направлений деятельности.

Содержание финансового состояния банка представлены на рис. 1.

ФИНАНСОВОЕ СОСТОЯНИЕ БАНКА

Операционное

Экономическое

Во времени

Политическое

Кадровое

Моральное

Направлений деятельности

Организационное

Финансовое

Рисунок 1. Содержание финансового состояния банка[6]

Рассмотрим признаки финансового состояния кредитной организации.

«Признаки» это определенные факты, позволяющие сделать вывод о наличие устойчивости или её отсутствии в деятельности кредитной организации[7].

О финансовом состоянии кредитной организации можно говорить, если позитивное развитие проявляется в расширении собственной финансовой деятельности., т.е. признаки финансового состояния заключены в развитии финансов банка. Рост продаж банковских продуктов при всей его важности с позиции финансового состояния должен сопровождаться и расширением, воспроизводством финансов кредитного учреждения[8].

Выявим факторы, влияющие на финансовое состояние банков. Экономистом К. Туном к критериям финансового состояния и надежности банка отнесены:

- прозрачность;

- репутация;

- доля рынка;

- стабильность доходов;

- уровень финансовой обеспеченности банка;

- информация об оценке банка рейтинговыми агентствами[9].

Такие факторы, как доля рынка, стабильность доходов, оценка банка рейтинговыми агентствами, являются второстепенными.

Основными являются следующие факторы:

- финансовая обеспеченность банка;

- прозрачность деятельности;

- его репутация[10].

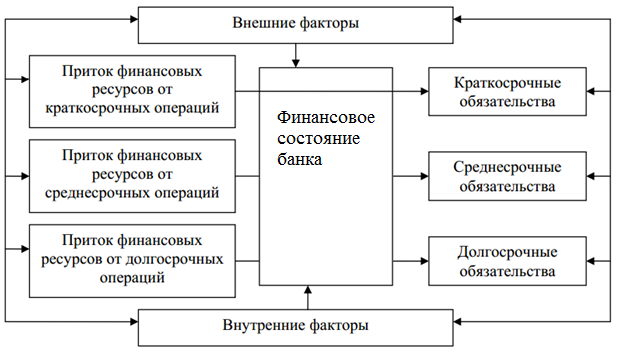

Финансовая обеспеченность банка обеспечивается его ресурсной базой. Для банка становятся важными не только сопоставимость величины собственного капитала с объемом и качеством активов, но и сопоставление величины собственных средств с депозитной базой с учетом фактора ее устойчивости.

Схематично реализация финансово устойчивого состояния банка отображена на рисунке 2.

Рисунок 2. Механизм обеспечения финансового состояния коммерческого банка[11]

Таким образом, сформулируем определение финансового состояния коммерческого банка. Финансовое состояние банка - это такое его состояние, при котором с учетом непрерывного воздействия факторов внешней и внутренней среды обязательства банка с соответствующими сроками исполнения обеспечены необходимым притоком финансовых ресурсов от его операций, чем обеспечивается соблюдение требований регулятора.

1.2. Информационная и нормативная база проведения анализа финансового состояния банка

Информационной базой проведения анализа финансового состояния банка выступает финансовая отчетность банка и внутренняя документация.

Баланс банка отражает важную экономическую информацию, лежащую в основе организации банковского дела и усовершенствования деятельности по управлению банком. С его помощью государственные органы контролируют развитие денежно-кредитной сферы в масштабах страны. Руководство банка, в свою очередь, на основе баланса оценивает полученные банком итоговые результаты и эффективность осуществленной деятельности, намечает дальнейшие шаги по развитию банковских операций.

Составляют баланс банка в виде итоговой таблицы, созданной по принципу группировки операций согласно экономически однородным показателям, которые характеризуют, в каком состоянии находятся банковские счета на определенную дату. Баланс коммерческого банка является бухгалтерским балансом, в котором отражено состояние собственных, одолженных и привлеченных средств банка, показано, как они размещены в кредитные и иные активные операции. Практически это источник информации для осуществления контроля за формированием денежных ресурсов и их размещением, состоянием кредитных, кассовых, расчетных и иных банковских операций, в том числе операций с ценными бумагами. Счета номенклатуры балансов банков подразделяют на балансовые и забалансовые[12].

Первые из них бывают:

- пассивными – это ресурсы банка, предназначенные для кредитования и осуществления иных банковских операций, они являются отражением банковских фондов, средств физических лиц предприятий и организаций, доходов государственного бюджета, депозитов, средств в расчетах, прибыли банка, кредиторской задолженности, иных пассивов и привлеченных средств, включая суммы рефинансирования, которые были получены от других банков;

- активными – задолженность на них показывает, как и в каких направлениях использовались эти ресурсы, ведется учет наличных денег в кассах банка, долго- и краткосрочных кредитов, расходов государственного бюджета, дебиторской задолженности, а также других активных средств[13].

Вторые же, забалансовые, являются отражением движения документов и ценностей, которые поступают в банковские учреждения на комиссию, хранение или инкассо, включая знаки оплаты госпошлин, бланки акций, строгой отчетности и другие.

Бухгалтерский баланс банка группируют по степени ликвидности в статьи по следующим активам:

- кассовым, средствам на счетах в других банках, то есть отражают «первичные резервы» по ликвидности;

- вложениям средств в коммерческие векселя, кратко- и долгосрочные ценные бумаги и другие, то есть часть их является «вторичными резервами», поскольку их можно оперативно обратить в денежные средства с незначительным риском потерь;

- кредитам, выданным индивидуальным заемщикам, организациям, предприятиям, другим банкам;

- поскольку есть вероятность их несвоевременного погашения, эти активы баланса относят к малоликвидным вложениям;

- капиталовложениям – инвестированию средств в недвижимое и движимое имущество, создание совместных предприятий, филиалов и т.п[14].

Соответственно экономической сущности проводимых операций баланс банка группируют в статьи по:

- операциям с клиентами, включая операции по привлечению ресурсов и предоставлению ссуд;

- межбанковским операциям, включая кратко- и долгосрочные;

- другим операциям, включающим вложение средств в краткосрочные ликвидные бумаги и другие ценные бумаги[15].

Баланс банка имеет стандартную форму, утвержденную Банком России, и основывается на следующих принципах: непрерывность деятельности, оперативность, незыблемость входящего баланса, приоритет содержания над формой, открытость учета, постоянство правил бухучета, осторожность, отражение по кассовому методу доходов и расходов, раздельное отражение активов и пассивов.

Нормативной базой проведения анализа финансового состояния банка выступают:

- Федеральный закон от 2.12.1990г. «О банках и банковской деятельности» в ред. от 05.04.2017 г.;

- Инструкция Банка России от 03.12.2012 № 139-И «Об обязательных нормативах банков» в ред. от 07.04.2017 г.

Выработаем рекомендации по повышению финансового состояния банков. В частности, А. Ю. Симановский предлагает перейти на двухуровневую систему регулирования банковской устойчивости. Данная система могла бы прийти на смену одноуровневой, ориентированной на обеспечение индивидуальной устойчивости банков (банковских групп) в рамках всего экономического цикла. И в силу этого - чрезмерно обременительной[16].

Предлагаемая альтернативная система регулирования видится как имеющая два относительно самостоятельных компонента:

- один ориентирован на индивидуальную устойчивость банков (банковских групп) (первый, или нижний, уровень);

- второй - на устойчивость банковской системы (второй, или верхний, уровень)[17].

Предложение А. Ю. Симоновского некорректно, поскольку регулирование банковской системы (второй уровень регулирования) фактически идентично осуществляемому текущему регулированию экономики в стране[18].

1.3.Способы приемы и этапы проведения анализа финансового состояния банка

Нами было выявлено что в банковской практике существует два основных вида анализа финансового состояния банка:

- на основе отечественной методике (система коэффициентов);

- на основе зарубежной методике (определение рейтинга)[19].

При этом используются следующие методы проведения анализа:

- горизонтальный анализ – в некоторых источниках он еще носит название «временной». Заключается в сопоставлении одних и тех же данных финансовых отчетов в разные периоды с целью исследования их изменения и динамики. В основе этого анализа лежит исследование темпов изменения статей отчета о финансовых результатах;

- вертикальный анализ – составляется определение удельного веса показателей в системе основного (базисного) показателя, к примеру удельного веса расходов в балансе. Обязательными элементами вертикального анализа являются динамические ряды исследуемых относительных величин, которые позволяют выявлять и прогнозировать изменения в хозяйственной среде. Такой анализ отражает структуру финансового состояния;

- коэффициентный анализ – используется с применением системы аналитических коэффициентов – основных элементов финансового состояния. Таких показателей существует достаточно большое количество;

- трендовый анализ. Как видно из названия, в основе лежит использование трендов – тенденций динамики показателя без внешних влияний и особенностей отдельных периодов. При проведении такого анализа сравниваются значения одного и того же показателя за несколько периодов. Преимущество такого анализа состоит в том, что с его помощью можно строить прогноз относительно динамики исследуемого показателя в будущих периодах[20].

Рассмотрим подробнее виды анализа финансового состояния банка:

1. Отечественная методика (система коэффициентов).

Традиционно оценка финансового состояния банка проводится на основе Инструкции Банка России от 03.12.2012г. № 139-И «Об обязательных нормативов банков» в ред. 07.04.2017г. предполагает использование определенного набора показателей, которые могут быть сгруппированы следующим образом:

- показатели достаточности капитала;

- показатели ликвидности;

- показатели, характеризующие качество пассивов;

- показатели, характеризующие качество активов;

- показатели прибыльности[21].

Односторонность и ограниченное значение каждого из коэффициентов свидетельствует о целесообразности использования для оценки устойчивости совокупности таких коэффициентов (табл. 1).

Таблица 1

Система показателей, используемых при оценке финансовой устойчивости коммерческих банков[22]

|

Показатели устойчивости |

Коэффициенты, нормативы |

Порядок расчета коэффициентов, нормативов, характеризующих показатели устойчивости |

Рекомендуемое значение коэффициентов, нормативов |

|

Достаточность капитала |

1.1.Коэффициент достаточности капитала |

(Капитал / Активы, взвешенные с учетом риска)*100% |

10% |

|

Качество пассивов |

2.1.Коэффициент клиентской базы 2.2.Коэффициент стабильности ресурсной базы |

((Вклады граждан + Средства юридических лиц) / общий объем привлеченных средств)*100% ((Суммарные обязательства – Обязательства до востребования) / суммарные обязательства)*100% |

80% 70% |

|

Качество активов |

3.1.Коэффициент эффективности использования активов 3.2. Коэффициент агрессивности кредитной политики 3.3. Коэффициент качества ссудной задолженности |

(Активы, приносящие доход/ суммарные активы)*100% (Ссудная задолженность/ привлеченные ресурсы банка)*100% ((Ссудная задолженность – расчетный РВПС) / ссудная задолженность)*100% |

65% 65% 99% |

|

Ликвидность |

4.1.Норматив мгновенной ликвидности 4.2. Норматив текущей ликвидности 4.3. Норматив долгосрочной ликвидности |

(Высоколиквидные активы /обязательства до востребования)*100% (Ликвидные активы / обязательства до востребования и на срок до 30 дней)*100% (Ликвидные активы/ (сумма активов – обязательные резервы))*100% |

20% 70% 120% |

|

Прибыльность |

5.1.Коэффициент рентабельности активов 5.2. Коэффициент рентабельности капитала |

(Прибыль/совокупные активы)*100% (Прибыль / капитал)*100% |

5% 10% |

В этой связи данные коэффициенты должны выражать определенную систему, раскрывающую его деятельность с оптимальных позиций.

Представленные в таблице 1 коэффициенты являются наиболее показательными и чаще всего используются для определения достаточности капитала, ликвидности, рентабельности и качества активов и пассивов.

Основным требованием, которому должны быть удовлетворены коэффициенты устойчивости, используемые в методике, является их сочетаемость, сопоставимость между собой по размерности и направленности.

2. Зарубежная методика (определение рейтинга).

На сегодняшний день существует достаточно большое количество методик рейтинговой оценки. В таблице 2 отразим основные методики рейтинговой оценки надежности банков.

Таблица 2

Классификация рейтинга российских банков[23]

|

Международные шкалы рейтингов |

Российские шкалы рейтингов |

|||||

|

Fitch |

S&P |

Moodys |

РусРейтинг |

Эксперт РА |

АК&M |

НРА |

|

AAA |

AAA |

Aaa |

AAA(+/-) |

A++ |

A++ |

AAA |

|

AA+ |

AA+ |

Aa1 |

||||

|

AA |

AA |

Aa2 |

||||

|

AA- |

AA- |

Aa3 |

||||

|

A+ |

A+ |

A1 |

AA+ |

|||

|

A |

A |

A2 |

AA |

|||

|

A- |

A- |

A3 |

AA- |

|||

|

BBB+ |

BBB+ |

Baa1 |

A+ |

|||

|

BBB |

BBB |

Baa2 |

A |

|||

|

BBB- |

BBB- |

Baa3 |

A- |

|||

|

BB+ |

BB+ |

Ba1 |

BBB+ |

A+ |

A+ |

AA+ |

|

BB |

BB |

Ba2 |

BBB |

AA |

||

|

BB- |

BB- |

Ba3 |

BBB- |

AA- |

||

|

B+ |

B+ |

B1 |

BB+ |

A |

A |

A+ |

|

B |

B |

B2 |

BB |

A |

||

|

A- |

||||||

|

B- |

B- |

B3 |

BB- |

B++ |

B++ |

BBB+ |

|

CCC |

CCC+ |

Caa1 |

B+ |

|||

|

CCC |

Caa2 |

B |

BBB |

|||

|

CCC- |

Caa3 |

B- |

BBB- |

|||

|

CC |

CC |

Ca1 |

CCC+ |

B+ |

B+ |

BB+ |

|

BB |

||||||

|

BB- |

||||||

|

Ca2 |

CCC |

B |

B |

B+ |

||

|

B |

||||||

|

B- |

||||||

|

Ca3 |

CCC- |

C++ |

C++ |

CC+ |

||

|

CC |

||||||

|

C+ |

C+ |

CC- |

||||

|

C |

C |

C1 |

CC+ |

C+ |

||

|

C2 |

CC |

C |

C |

C |

||

|

CC- |

C- |

|||||

|

RD |

SD |

C3 |

C |

|||

|

D |

D |

D |

D |

D |

D |

|

Таким образом, мы можем отметить, что методики делятся на:

- международные: Fitch, S&P, Moodys, РусРейтинг;

- российские: Эксперт РА, АК&M, НРА.

Номинации в рейтингах могут быть разнообразными - от стандартных стереотипных до довольно необычных, и все зависит, прежде всего, от целей проведения мероприятия и аудитории. Применительно к РФ рейтинг самых надежных банков России составляется по определенным критериям. Общераспространенными являются следующие виды:

- по активам;

- по депозитам физ. лиц (учитывая общую сумму вкладов клиентов);

- по кредитам физическим лицам (учете общей суммы кредитов);

- потребительский (учитывается уровень доверия непосредственных клиентов организации)[24].

Выводы по 1 главе:

Таким образом, финансовое состояние коммерческого банка - это преумножение на расширенной основе своих собственных финансов и финансов других экономических субъектов, обслуживание их финансовых операций.

Анализ сущности финансового состояния является первичной и в этом смысле наиболее сложной задачей.

Как правило, факторы, влияющие на финансовое состояние делятся на две группы: внешние и внутренние. Каждый из факторов может оказать как положительное, так и отрицательное воздействие на финансовое состояние, также часто «работает» во взаимодействии с другими факторами, действуя одновременно, определяя экономику и финансы кредитного учреждения, проявляет свое действие в экономике банка и может оказаться в обратной зависимости от объекта воздействия.

Глава 2. Анализ и оценка финансового состояния АО «БАНК РУССКИЙ СТАНДАРТ»

2.1. Характеристика деятельности АО «БАНК РУССКИЙ СТАНДАРТ»

АО «Банк Русский Стандарт» основан в 1999 году. Основным акционером Банка является холдинговая компания ЗАО «Компания «Русский Стандарт». Сегодня Банк — один из крупнейших национальных финансовых институтов федерального значения[25].

АО «Банк Русский Стандарт» придерживается высоких стандартов корпоративного управления и корпоративной этики. Менеджмент Банка следует международным принципам управления и прозрачности ведения бизнеса.

АО «Банк Русский Стандарт» — ведущий частный Банк на рынке кредитования населения:

- Кредитные программы более чем в 1800 населенных пунктах страны.

- Более 28 млн клиентов — частных лиц.

- Более 46 млн банковских карт.

- Свыше 2048 млрд рублей выданных кредитов.

- Собственная клиентская сеть самообслуживания.

- Более 170 подразделений от Архангельска до Сочи, от Калининграда до Владивостока;

- Эксклюзивный эмитент и эквайер карт American Express® линейки Centurion на территории Российской Федерации с 2005 года.

- Стратегический партнер Diners Club International® по выпуску и обслуживанию карт Платежной системы на территории Российский Федерации и Украины.

- стратегический партнер по выпуску и обслуживанию карт Discover на территории Российской Федерации и Украины.

- Один из крупнейших банков на рынке депозитов для населения.

- Лидирующие позиции в области торгового эквайринга.

- 24 часа в сутки, 7 дней в неделю, 365 дней в году[26].

Организационная структура банка представлена на рисунке 3.

Совет директоров банка

Правление банка

Председатель Правления банка

Заместитель Председателя

Юридический отдел

Отдел автоматизации банковской информации

Отдел ценных бумаг Депозитарий

Служба безопасности

Главный бухгалтер

Отдел бухгалтерского учета и отчетности

Специалисты по налоговой отчетности и внутреннему хозрасчету

Кадровая служба

Гл. специалист по разработке и реализации правил внутреннего контроля в целях противодействия, легализации доходов, полученных преступным путем

Заместитель Председателя

Отдел валютных операций и международных расчетов

Отдел экономического анализа и отчетности

Отдел ипотечного кредитования

Операционный отдел

Отдел управления ресурсами

Служба внутреннего контроля банка

Рисунок 3. Организационная структура управления АО «БАНК РУССКИЙ СТАНДАРТ»

Залог успеха — команда высокопрофессиональных менеджеров, обладающих богатым опытом работы в российской финансовой системе. Сотрудники Банка нацелены на предоставление максимально открытого доступа к финансовым услугам и наилучшего уровня сервиса.

Сочетание лучшего международного опыта корпоративного управления и высочайшего уровня квалификации команды профессионалов является важным конкурентным преимуществом, которое будет способствовать развитию АО «Банк Русский Стандарт» в качестве ключевого игрока национальной финансовой системы.

Основными направлениями деятельности АО «БАНК РУССКИЙ СТАНДАРТ» являются:

- оказание банковских услуг корпоративным клиентам банка;

- оказание банковских услуг розничным клиентам;

- оказание банковских услуг компаниям малого и среднего бизнеса;

- частное банковское обслуживание (private banking);

- операции на финансовых рынках.

2.2. Анализ состава, структуры и качества пассивов и активов АО «БАНК РУССКИЙ СТАНДАРТ», соблюдения установленных нормативов ликвидности

В приложении 8 отразим структуру и динамику активов банка.

По данным приложения 8 основными активными операциями банка в 2016 г. были ссудные и расчетные: их объем увеличился по итогам года на 46%. Также за 2016 г. наибольшими темпами роста характеризуются чистые вложения в ценные бумаги, которые увеличились на 69%[27].

Таким образом, в течение 2014-2016 гг. рост активов банка был в основном обеспечен расширением кредитных и расчетных операций банка, что является следствием отмеченного ранее значительного увеличения его депозитной базы, в том числе за счет привлечения на расчетное обслуживание предприятий и организаций. При этом доля ссудной задолженности в активах баланса банка сохранялась относительно постоянной и составляла около 78%, что определяет высокий уровень не только эффективности использования мобилизованных ресурсов, но и рискованности банковских активов. Деятельность банка за исследуемый период сопровождалась также укреплением его материальной базы. АО «БАНК РУССКИЙ СТАНДАРТ» осуществлял операции с ценными бумагами российских корпоративных эмитентов, операции по купле-продаже государственных ценных бумаг, сформировав портфель, состоящий из облигаций федерального займа с амортизацией долга.

Главной составляющей активов в большинстве банков являются кредиты. Эффективная система управления ими предполагает наличие в банке сформулированной судно - инвестиционной политики, которая определяет, кому и на какие цели, в каком объеме и на какой срок могут предоставляются средства банка.

Кредитная политика АО «БАНК РУССКИЙ СТАНДАРТ» формируется на принципах стабильного роста кредитных вложений в предприятия реального сектора экономики, организации малого и среднего бизнеса, развития ипотечного и потребительского кредитования.

По итогам данных структурных изменений ссудный портфель банка может быть охарактеризован как высокодиверсифицированный.

Чтобы провести анализ динамики и структуры заемных средств банка, составим приложение 9.

По данным приложения 9 можно отметить, что пассивы банка в 2015году по сравнению с 2014 годом увеличились на 32,5% и составили 281751172 тыс. руб. В 2016 году по сравнению с 2015 годом пассивы банка также увеличились на 44,1% и составили 405902090 тыс. руб[28].

Кредиты, депозиты и прочие средства Центрального банка Российской Федерации в 2016 году составили 14547167 тыс. руб.

В 2015 году по сравнению с 2014 годом средства кредитных организаций сократились на 97%. В 2016 году по сравнению с 2015 годом данный показатель сократился на 18%. В структуре пассивов данный показатель занимал в 2014 году – 5,7 %, в 2015 году – 8,5%, 2016 году – 4,9%[29].

Средства клиентов, выпущенные долговые обязательства имеют тенденцию к увеличению на протяжении всего периода.

Прочие обязательства банка в 2015 году по сравнению с 2014 годом увеличились 10%, в 2016 году по сравнению с 2015 годом они увеличились на 63,2%. Доля в общей структуре средств в 2014 году составляла 1,6%, в 2015 году – 1,3%, в 2016 году – 1,5%.

Резервы на возможные потери в 2016 году по сравнению с 2015 годом увеличились в 3,9 раза, в 2015 году по сравнению с 2014 годом данный показатель увеличился на 18,8%. Доля данного показателя в структуре обязательств остается практически неизменной.

В приложении 10 представим структуру и динамику собственных средств банка.

Таким образом, на основании приложения 10 можно отметить, что средства акционеров в 2014-2016 гг. имеют тенденцию к увеличению и занимали долю 66,2%, 44,9%, 36,2% соответственно.

В течении исследуемого периода в 2016 году эмиссионный доход составил 9768757 тыс. руб. В течении исследуемого периода наблюдается стабильность резервного фонда, который в 2015 и 2016 году составил 4313214 тыс. руб.

Нераспределенная прибыль банка в течении исследуемого периода увеличивается. В 2014 году нераспределенная прибыль составляла 239688 тыс. руб., и занимала долю равную 1,5%, в 2015 году нераспределенная прибыль составила 239688тыс. руб. и занимала долю – 0,8%, в 2016 году нераспределенная прибыль была равна сумме в размере 5403981 тыс. руб., ее доля составляла 13,5%.

Увеличивается сумма неиспользованной прибыли, которая к 2016 году составляла 4268058 тыс. руб., что на 18% меньше, чем в 2015 году. В 2015 году неиспользованная прибыль составляла 5164254 тыс. руб., что в 7,4 раза больше чем в 2014 году. Доля неиспользованной прибыли увеличивается: 2014 год – 4,3%, 2015 год – 18,3%, 2016 год – 10,7%.

Следует отметить положительную тенденцию источников собственных средств, которые в 2016 году по сравнению с 2015 годом увеличились на 41%, в 2015 году по сравнению с 2014 увеличение составило 73%.

Рассмотрим показатели нормативов, регулирующих достаточность капитала.

Для расчета норматива достаточности капитала мы будем руководствоваться Федеральным законом от 10 июля 2002 г. №86-ФЗ «О центральном банке Российской Федерации (банке России)» (с изм. и доп., вступ. в силу с 09.02.2017), а также инструкцией от 03 декабря 2012 г. №139-И «Об обязательных нормативах банков» (ред. от 07.04.2016).

На основании вышеизложенного составим таблицу 3.

Таблица 3

Динамика норматива достаточности собственных средств (капитала) АО «БАНК РУССКИЙ СТАНДАРТ» в 2014-2016 гг., %[30]

|

Показатель |

Нормативное значение |

Годы |

||

|

2014 |

2015 |

2016 |

||

|

Норматив достаточности собственных средств (капитала) банка (H1) |

Min 10 |

11,7 |

13,0 |

11,8 |

Поскольку норматив достаточности собственных средств (капитала) банка регулирует риск несостоятельности банка и определяет требования по минимальной величине собственных средств банка, необходимых для покрытия кредитного и рыночного рисков, то можно отметить, что у банка имеется достаточное количество собственных средств для покрытия кредитного и рыночного рисков. Но стоит отметить, что динамика норматива достаточности собственных средств банка отрицательная на протяжении исследуемого периода, что свидетельствует о снижении средств банка для покрытия рыночного и кредитного рисков.

По показателям норматива мгновенной ликвидности АО «БАНК РУССКИЙ СТАНДАРТ», отраженном в таблице 3, можно отметить динамику сокращения норматива мгновенной ликвидности. В 2014 году норматив мгновенной ликвидности был равен 173,4%, в 2015 году – 105,5%, в 2016 году – 67,4%. Таким образом, риск потери ликвидности в течение операционного дня за исследуемый период в АО «БАНК РУССКИЙ СТАНДАРТ» достаточно низок.

Также можно отметить, что АО «БАНК РУССКИЙ СТАНДАРТ» «замораживает» достаточно большие суммы на корреспондентских счетах в Банке России и кредитных организаций развитых стан, а также в кассе банка, что сокращает активные операции банка, так как данные средства практически не приносят дохода.

Таблица 4

Динамика показателей ликвидности АО «БАНК РУССКИЙ СТАНДАРТ» в 2014-2016 гг., %[31]

|

Показатель |

Нормативное значение |

Годы |

||

|

2014 |

2015 |

2016 |

||

|

1. Норматив мгновенной ликвидности банка (Н2) |

Min 15 |

173,4 |

105,5 |

67,4 |

|

2. Норматив текущей ликвидности банка (Н3) |

Min 50 |

130,7 |

147,3 |

124,2 |

|

3. Норматив долгосрочной ликвидности банка (Н4) |

Max 120 |

56,9 |

56,9 |

65,6 |

В 2014 году норматив текущей ликвидности был равен 130,7%, в 2015 году – 147,3%, в 2016 году – 124,2%.

Отсюда мы можем отметить, что риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней достаточно невысок. У банка так имеется достаточное отношение суммы ликвидных активов банка к сумме пассивов банка по счетам до востребования и на срок до 30 календарных дней.

В 2016 году по отношению к 2015 году наблюдается сокращения норматива текущей ликвидности, что свидетельствует о увеличении активных операций в АО «БАНК РУССКИЙ СТАНДАРТ». В 2015 году по отношению к 2014 году норматив текущей ликвидности увеличился, что способствовало увеличению активных операций банка.

В 2014 году норматив долгосрочной ликвидности был равен 56,9%, в 2015 году – 56,9%, а в 2016 году – 65,6%. Можно отметить, что риск потери АО «БАНК РУССКИЙ СТАНДАРТ» средств от размещения в долгосрочные активы невысок, но из динамики данного показателя можно отметить, что наблюдается увеличение данного показателя.

Рассмотрев показатели ликвидности АО «БАНК РУССКИЙ СТАНДАРТ», можно отметить, что банк выполняет установленные нормативы ликвидности Банком России. Также мы можем отметить, что банк достаточно эффективно размещает средства как краткосрочной, среднесрочной и долгосрочной перспективе.

Динамику показателей экономических нормативов, регулирующих риски АО «БАНК РУССКИЙ СТАНДАРТ» отразим в таблице 5.

Таблица 5

Динамика показателей экономических нормативов, регулирующих риски АО «БАНК РУССКИЙ СТАНДАРТ» в 2014-2016[32] гг., %

|

Показатель |

Нормативное значение |

Годы |

|||

|

2014 |

2015 |

2016 |

|||

|

1. Норматив максимального размера риска на одного заемщика или группу связанных заемщиков (Н6) |

Max 25 |

макисмальное |

13,8 |

17,2 |

17,2 |

|

минимальное |

0,8 |

0,9 |

1,3 |

||

|

2. Норматив максимального размера крупных кредитных рисков (Н7) |

Max 800 |

265,2 |

174,2 |

250,0 |

|

|

3. Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н9.1) |

Max 50 |

0,0 |

0,0 |

0,0 |

|

|

4. Норматив совокупной величины риска по инсайдерам банка (Н10.1) |

Max 3 |

1,2 |

2,1 |

1,3 |

|

|

5. Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (Н12) |

Max 25 |

0,0 |

0,0 |

0,0 |

|

Таким образом, из данных табл. 5 мы можем отметить, что на протяжении всего исследуемого периода наблюдается увеличение норматива максимального размера риска на одного заемщика или группу заемщиков.

Увеличение данного показателя свидетельствует о росте кредитного риска в отношении заемщиков АО «БАНК РУССКИЙ СТАНДАРТ». В 2014 году данный показатель составил 13,8%, в 2015 году – 17,2%, в 2016 году – 17,2%. Следует отметить, что значение показателя не превышает установленной Банком Росси нормы.

Норматив максимального размера крупных кредитных рисков в 2014 году был равен 265,2%, в 2015 году – 174,2%, а в 2016 году – 250,0%. Данный норматив также не превышает установленной Банком Росси нормы. Сокращение показателя в 2015 году по отношению к 2014 году говорит о сокращении совокупной величины крупных кредитных рисков, которые нес АО «БАНК РУССКИЙ СТАНДАРТ». В 2016 году по отношению к 2015 году данный показатель увеличился, то есть произошел рост крупных кредитных рисков банка. То есть в 2015 и 2016 году в АО «БАНК РУССКИЙ СТАНДАРТ» произошло увеличение выдачи кредитов крупных размерах. За исследуемый период наблюдается неизменность показателя норматива максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам).

Данная динамика свидетельствует о том, что банк не несет кредитных рисков в отношении своих участников. За исследуемый период в АО «БАНК РУССКИЙ СТАНДАРТ» можно наблюдать следующую динамику норматива совокупной величины риска по инсайдерам банка: в 2014 и в 2016 году данный показатель был равен 1,2% и 1,3% соответственно, в 2015 году – 2,1%. Данный норматив не превышает установленных Банком Росси норм. В 2014 и 2016 году по отношению к 2015 году наблюдается снижение данного показателя, что свидетельствует о снижении кредитного риска в отношении всех инсайдеров АО «БАНК РУССКИЙ СТАНДАРТ».

2.3. Анализ финансовых результатов деятельности АО «БАНК РУССКИЙ СТАНДАРТ»

Основные показатели деятельности АО «БАНК РУССКИЙ СТАНДАРТ» за период 2014-2016 гг. представлены в приложении 1.

Из данных приведенных в приложении 1 можно отметить, что процентные доход банка в 2016 году по сравнению с 2015 году увеличился на 44%, процентные расходы банка увеличились на 55%. Данная динамика свидетельствует о не эффективной политике банка.

Динамику ключевых показателей доходности ОАО «Сбербанк России» изучим с помощью приложения 11.

В динамике чистой прибыли наблюдается увеличение в 2016 г. по сравнению с 2015 г. на 36 млрд. руб. или 11%, в 2015 г. по сравнению с 2014 г. происходит увеличение чистой прибыли на 137 млрд. руб. или почти на 79%. Наблюдается значительная тенденция увеличение чистой прибыли в 2016 г. по сравнению с 2014 г. Увеличение чистой прибыли повлияло на увеличение рентабельности собственных средств. Рентабельность собственных средств в 2016 г. по сравнению с 2015 г. увеличилась на 1,1 %, в 2015 г. по сравнению с 2014 г. рентабельность собственных средств увеличилась на 7,7%.

В динамике рентабельности активов по причине роста чистой прибыли произошло увеличение в 2016 г. по сравнению с 2015 г. на 0,5 %, в 2015 г. по сравнению с 2014 г. увеличение произошло более, чем на 1,6%. Снижение чистой процентной маржи в 2016 г. по сравнению с 2015 г. произошло на 0,3 %, однако в 2015 г. и 2014 г. чистая процентная марже была равна 6,4%. Чистые активы на обыкновенную акцию в 2016 г. по сравнению с 2015 г. увеличились на 16,5 руб. или 28%. В 2015 г. по сравнению с 2014 г. произошло увеличение на 13 руб. или 28,4%.

В таблице 10 отразим рейтинги АО «БАНК РУССКИЙ СТАНДАРТ», присвоенные банку рейтинговыми агентствами на 01.01.2017 год.

Таким образом, из данных таблицы 6 мы можем отметить, что рейтинговой оценкой банка занимаются международные рейтинговые агентства, такие как Moody's Investors Service, Standard & Poor's, а также Рейтинговое Агентство Мудис Интерфакс. Данные агентства оценивают надежность банка как стабильную.

Таблица 6

Рейтинг АО «БАНК РУССКИЙ СТАНДАРТ» на 01.01.2017 год[33]

|

Агентство |

Вид |

Рейтинг |

Прогноз |

|

Moody's Investors Service |

Рейтинг банковских депозитов в иностранной валюте |

ВаЗ/NP |

Стабильный |

|

Рейтинг банковских депозитов в местной валюте |

ВаЗ/NP |

Стабильный |

|

|

Финансовой устойчивости |

D- |

Стабильный |

|

|

Standard & Poor's |

Долгосрочный кредитный рейтинг контрагента |

вв- |

Стабильный |

|

Краткосрочный кредитный рейтинг контрагента |

в |

Стабильный |

|

|

Рейтинг по национальной шкале |

ruAA- |

Стабильный |

|

|

Рейтинговое Агентство Мудис Интерфакс |

Долгосрочный кредитный рейтинг по национальной шкале |

Aa3.ru |

Стабильный |

Таким образом, нами были рассмотрены показатели финансового состояния АО «БАНК РУССКИЙ СТАНДАРТ» за период 2014-2016 гг. По результатам проведенного анализа можно отметить, что банк не превышает установленных Банком России экономических норм, что в свою очередь свидетельствует о достаточно эффективной кредитной политики. Также можно отметить, что банк несет минимальные риски в своей финансовой деятельности, эффективно управляет имеющимся капиталом, а также активами. Отсюда финансовое состояние банка можно охарактеризовать как «удовлетворительное».

Выводы по 2 главе:

Проведенный анализ финансового состояния банка позволил выявить ряд негативных аспектов требующих внимания:

- динамика норматива достаточности собственных средств банка отрицательная на протяжении исследуемого периода, что свидетельствует о снижении средств банка для покрытия рыночного и кредитного рисков;

- АО «БАНК РУССКИЙ СТАНДАРТ» «замораживает» достаточно большие суммы на корреспондентских счетах в Банке России и кредитных организаций развитых стан, а также в кассе банка, что сокращает активные операции банка, так как данные средства практически не приносят дохода;

- наблюдается увеличение норматива максимального размера риска на одного заемщика или группу заемщиков, увеличение данного показателя свидетельствует о росте кредитного риска в отношении заемщиков АО «БАНК РУССКИЙ СТАНДАРТ»;

- норматив максимального размера крупных кредитных рисков в 2016 году по отношению к 2015 году увеличился, то есть произошел рост крупных кредитных рисков банка.

Таким образом, в АО «БАНК РУССКИЙ СТАНДАРТ» наблюдается рост кредитного риска.

В банке существует достаточно эффективная модель управления кредитным риском. Но все, же проведенный анализ показал, что она требует совершенствования. В связи с этим нами предлагается рассмотреть банку опыт применения семивариации и коэффициента асимметрии.

Глава 3. Разработка рекомендаций по улучшению финансового состояния АО «БАНК РУССКИЙ СТАНДАРТ»

3.1. Оценка финансового состояния банка

Проведенный анализ финансового состояния банка позволил выявить ряд негативных аспектов требующих внимания:

- динамика норматива достаточности собственных средств банка отрицательная на протяжении исследуемого периода, что свидетельствует о снижении средств банка для покрытия рыночного и кредитного рисков;

- АО «БАНК РУССКИЙ СТАНДАРТ» «замораживает» достаточно большие суммы на корреспондентских счетах в Банке России и кредитных организаций развитых стан, а также в кассе банка, что сокращает активные операции банка, так как данные средства практически не приносят дохода;

- наблюдается увеличение норматива максимального размера риска на одного заемщика или группу заемщиков, увеличение данного показателя свидетельствует о росте кредитного риска в отношении заемщиков АО «БАНК РУССКИЙ СТАНДАРТ»;

- норматив максимального размера крупных кредитных рисков в 2016 году по отношению к 2015 году увеличился, то есть произошел рост крупных кредитных рисков банка.

Таким образом, в АО «БАНК РУССКИЙ СТАНДАРТ» наблюдается рост кредитного риска. Соответственно, для повышения финансового состояния банка необходимо усовершенствовать существующую систему управления кредитным риском.

Далее, бизнес - линия предприятий малого и среднего бизнеса использует опыт, как выдачи больших корпоративных кредитов, так и опыт выдачи малых розничных кредитов. В целях управления кредитным риском предприятий малого и среднего бизнеса в АО «БАНК РУССКИЙ СТАНДАРТ» создан Кредитный комитет предприятий малого и среднего бизнеса, который несет ответственность за принятие кредитных решений по стандартным займам на индивидуальной основе и за одобрение исключений для всех продуктов бизнес линии. Директор по рискам является членом Кредитного комитета предприятий малого и среднего бизнеса. Анализируя полученную информацию, автор предприняла попытку формирования фактической схемы функциональных взаимосвязей в управлении кредитными рисками (приложение 12), а также выводов об обеспечении исследуемого процесса (табл. 7).

Таблица 7

Нормативно – методическое обеспечение процессов управления кредитным риском в АО «БАНК РУССКИЙ СТАНДАРТ»[34]

|

Вид обеспечения |

Основной процесс |

|||

|

Идентификация |

оценка |

минимизация |

Контроль |

|

|

1. Нормативное (внутреннее) |

Политика управления кредитными рисками, отдельные политики, лимиты, правила, алгоритмы, приказы, распоряжения по конкретным видам, разновидностям рисков |

|||

|

2. Методическое (внутреннее) |

верификация данных |

лимиты концентрации задолженности |

когортный, коинсидентный и винтажный анализ для оценки вероятностей дефолта |

|

|

скоринг розничных клиентов |

обеспечение рисков адекватным размером резервов |

|||

|

IRB подход для предприятий малого и среднего бизнеса |

||||

|

индивидуальная оценка корпоративного заемщика |

обеспечение рисков адекватным размером задолженности |

|||

|

оценка залогового имущества |

||||

Анализ данных таблицы 7 показывает наличие значительного числа «дублирования» функций по одному и тому же процессу, причиной чего, как правило, является несогласованность действующего набора документов, регламентирующих процесс управления. Это подтверждает указанный выше недостаток низкой степени детализации и проработки алгоритма управления кредитным риском в соответствующей политике.

Данные таблицы 7 показывают наличие широкого спектра применяемых в АО «БАНК РУССКИЙ СТАНДАРТ» методов управления кредитными рисками на каждого этапе данного процесса. Однако, следует отметить, что несоблюдение принципа системности в нормативном обеспечении данной процедуры может существенным образом сокращать эффективность всего комплекса методов в виду несогласованности и противоречивости.

Таким образом, проведенный анализ позволяет сформировать матрицу слабых и сильных сторон механизма управления кредитными рисками в АО «БАНК РУССКИЙ СТАНДАРТ» (табл. 8).

Таблица 8

SWOT – анализ системы управления кредитными рисками в АО «БАНК РУССКИЙ СТАНДАРТ»

|

Сильные стороны |

Слабые стороны |

||

|

1 |

Высокая результативность управлением кредитными рисками, выражающаяся в низком уровне доли просроченной задолженности по заемщикам |

1 |

Низкий уровень детализации управления кредитными рисками в Политике управления кредитными рисками |

|

2 |

Наличие постоянно обновляемых документов, регламентирующих управление кредитными рисками применительно ко всем категориям заемщиков |

2 |

Наличие широкого, но мало согласованного и неконсолидированного набора отдельных методик, правил, лимитов и алгоритмов |

|

3 |

Наличие многоуровневой организационной системы управления кредитными рисками |

3 |

Отсутствие единой схемы функциональных взаимосвязей в управления кредитным риском |

|

4 |

Наличие широкого набора методов оценки кредитных рисков |

4 |

Отсутствие методики определения интегрального кредитного риска |

Из данных таблицы 8 можно сделать вывод, что несмотря на наличие слабых сторон, уровень эффективности управления кредитными рисками в АО «БАНК РУССКИЙ СТАНДАРТ» может быть признанным весьма высоким. Индикатором этого является структура кредитного портфеля банка в разрезе ссуд по уровню риска (табл. 9).

Данные таблицы 9 свидетельствуют о том, что на протяжении анализируемого периода имеет стабильное преобладание кредитов с приемлемым уровнем риска: I – IV категории качества. Второе место отведено проблемным кредитам, их доля в 2016 году составила лишь 3,8%, что на 3,2% меньше в сравнении с 2015 годом и на 0,7% меньше по отношению к 2014 году.

Таблица 9

Динамика структуры кредитного портфеля АО «БАНК РУССКИЙ СТАНДАРТ» по уровню риска, %[35]

|

Категория качества |

Вид ссудной задолженности |

2014 г. |

2015 г. |

Абсолютное отклонение в 2015г. к 2014г. |

2016 г. |

Абсолютное отклонение в 2016г. |

|

|---|---|---|---|---|---|---|---|

|

к 2015г. |

К 2014г. |

||||||

|

I категория |

Стандартные |

37,1 |

26,5 |

-10,6 |

29,6 |

3,1 |

-7,5 |

|

II категория |

Нестандартные |

36,7 |

28,9 |

-7,8 |

38,5 |

9,6 |

1,8 |

|

III категория |

Сомнительные |

21,6 |

36,9 |

15,3 |

27,7 |

-9,2 |

6,1 |

|

IV категория |

Проблемные |

4,5 |

7 |

2,5 |

3,8 |

-3,2 |

-0,7 |

|

V категория |

Безнадежные |

0,1 |

0,7 |

0,6 |

0,4 |

-0,3 |

0,3 |

|

Всего кредитный портфель |

100 |

100 |

100 |

100 |

0 |

0 |

|

Доля безнадежных ссуд ничтожно мала, однако в последние два отчетных года характеризуется незначительными по абсолютному размеру, но негативными по направленности тенденциями.

3.2 Рекомендации по улучшению финансового состояния банка

Итак, структура кредитного портфеля АО «БАНК РУССКИЙ СТАНДАРТ» на протяжении трех отчетных лет достаточно благоприятна. Однако, проведение мероприятий по устранению слабых сторон в организации процесса управлением кредитными риском является значительным резервом обеспечения стабильности и дальнейшего улучшения качества кредитного портфеля банка.

Действующая в АО «БАНК РУССКИЙ СТАНДАРТ» методика расчета совокупного кредитного риска включает в себя следующую иерархическую систему интегральных показателей (рис. 4).

Демонстрация данной методики будет осуществлена путем расчета показателей совокупного кредитного риска АО «БАНК РУССКИЙ СТАНДАРТ» на 31.12.2016г.

1. Возможная (ожидаемая) величина убытков кредитного портфеля

2. Средневзвешенный риск кредитного портфеля

3. Вариация рисков кредитного портфеля

4. Среднеквадратическое отклонение рисков кредитного портфеля

Рисунок 4. Модель количественной оценки риска кредитного портфеля АО «БАНК РУССКИЙ СТАНДАРТ»

В процессе овладения данной методикой автором была разработана табличная форма Excel, автоматически производящая расчеты по заданным формулам.

Таким образом, исследование позволят сделать следующее заключение.

Политика АО «БАНК РУССКИЙ СТАНДАРТ» по управлению рисками направлена на выявление и анализ этих рисков, установление приемлемых лимитов риска и средств контроля, а также мониторинг рисков и строгое соблюдение лимитов путем применения надежных и современных информационных систем.

Анализ динамики обязательных нормативов АО «БАНК РУССКИЙ СТАНДАРТ» позволил сформировать заключение о соответствии политики управления рисками нормативным требованиям Банка России. Хотя на данном этапе были выявлены недостатки организации процедуры расчета данной системы показателей, обусловливающие риск получения недостоверных результатов.

Однако, следует отметить, что предметом непосредственного изучения в рамках данной работы является «дополнительная» внутренняя система управления финансовыми рисками банка в целях соответствия рыночным условиям хозяйствования.

С позиций данного аспекта выявлено, что АО «БАНК РУССКИЙ СТАНДАРТ» регулярно пересматривает свою политику и систему по управлению рисками с учетом изменений на рынках, банковских продуктов и появления наилучшей практики.

В Банке создана разветвленная многоуровневая организационная схема управления рисками. Однако, отсутствие утвержденной комплексной схемы функциональных взаимосвязей в вертикальном и горизонтальном разрезах обусловливает наличие дублирующих функций и операций.

Далее было отмечено, что отсутствие механизма комплексной оценки совокупного финансового риска не позволяет провести анализ его структуры в количественном аспекте.

Результаты проведенного исследования показали, что на этапе идентификации кредитного риска в АО «БАНК РУССКИЙ СТАНДАРТ» нашли применение только показатели ожидаемой величины убытков по кредитному портфелю; средневзвешенного кредитного портфельного риска; дисперсии и среднеквадратического отклонения риска.

Однако, дисперсия и среднеквадратическое отклонение отображают меру распределения рисков кредитного портфеля как в положительную (то есть их значения меньше значения средневзвешенного портфельного риска), так и в отрицательную сторону (значения больше значения средневзвешенного портфельного риска) и не дают однозначно оценить степень кредитного риска портфеля.

В связи с вышеизложенным действующую методику АО «БАНК РУССКИЙ СТАНДАРТ» рекомендуется дополнить следующими этапами:

Расчет показателя позитивной семивариации представлен в таблице 10.

Таблица 10

Расчет положительной семивариации риска кредитного портфеля АО «БАНК РУССКИЙ СТАНДАРТ» на 31.12.2016г.

|

Категория качества |

Вероятность возникновения убытков, % (pi(c)) |

Отклонение кредитного риска группы от средневзвешенного кредитного риска (ti) |

ti2 |

ti2 * (Si / S) |

|

I |

0 |

-0,2480 |

0,0615 |

0,0182 |

|

II |

20 |

-0,0480 |

0,0023 |

0,0009 |

|

III |

50 |

0,0000 |

0,0000 |

0,0000 |

|

IV |

75 |

0,0000 |

0,0000 |

0,0000 |

|

V |

100 |

0,0000 |

0,0000 |

0,0000 |

|

∑ ti2 * (Si / S) |

Х |

X |

X |

0,0191 |

Процедура расчета реализована на основании данных о средневзвешенном кредитном риске, определенном на этапе аналитического исследования.

Алгоритм расчета:

1) расчет сумм положительного отклонения кредитного риска от среднезвешенного кредитного риска в соответствии с условием (8) – столбец 3 табл. 13;

2) полученная сумма отклонения, возведенная в квадрат, взвешивается на долю ссудной задолженности по данной категории качества ссуд в общем объеме ссудной задолженности.

Таким образом, с помощью произведения стандартного отклонения и коэффициента задолженности определяется положительная семивариация.

Отсюда, PSV = 0,0191.

Следующая процедура – расчет негативной семивариации.

Негативная семивариация - негативное среднее семиквадратическое отклонение.

Таблица 11

Расчет негативной семивариации риска кредитного портфеля АО «БАНК РУССКИЙ СТАНДАРТ» на 31.12.2016г.

|

Категория качества |

Вероятность возникновения убытков, % (pi(c)) |

Дополнительное отклонение кредитного риска группы от средневзвешенного кредитного риска (li) |

li2 |

li2 * (Si / S) |

|

I |

0 |

0,0000 |

0,0000 |

0,0000 |

|

II |

20 |

0,0000 |

0,0000 |

0,0000 |

|

III |

50 |

0,2520 |

0,0635 |

0,0176 |

|

IV |

75 |

0,5020 |

0,2520 |

0,0096 |

|

V |

100 |

0,7520 |

0,5655 |

0,0023 |

|

∑ li2 * (Si / S) |

Х |

X |

X |

0,0294 |

2) полученная сумма дополнительного отклонения, возведенная в квадрат, взвешивается на долю ссудной задолженности по данной категории качества ссуд в общем объеме ссудной задолженности.

Таким образом, с помощью произведения стандартного дополнительного отклонения и коэффициента задолженности определяется негативная семивариация.

Отсюда, NSV = 0,0294.

На основании показателей семивариации определяется позитивное и негативное среднее семиквадратическое отклонение как корень квадратный из показателя положительной и негативной семивариации соответственно.

Следовательно, чем больше позитивное среднее семиквадратическое отклонение кредитных рисков по отношению к категориям ссуд, формирующим кредитный портфель, и чем меньше негативное среднее семиквадратическое отклонение, тем ниже степень рискованности данного кредитного портфеля.

Вспомогательный расчет отражен в таблице 12.

Таблица 12

Вспомогательный расчет для определения коэффициента асимметрии риска кредитного портфеля АО «БАНК РУССКИЙ СТАНДАРТ» на 31.12.2016г.

|

Категория качества |

Вероятность возникновения убытков, % (pi(c)) |

pi(c) - L |

(pi(c) – L)3 |

Si / S |

(pi(c) – L)3 * (Si / S) |

|

I |

0 |

-0,24800 |

-0,01525 |

0,29600 |

-0,00451 |

|

II |

20 |

-0,04800 |

-0,00011 |

0,38500 |

-0,00004 |

|

III |

50 |

0,25200 |

0,01600 |

0,27700 |

0,00443 |

|

IV |

75 |

0,50200 |

0,12651 |

0,03800 |

0,00481 |

|

V |

100 |

0,75200 |

0,42526 |

0,00400 |

0,00170 |

|

∑(pi(c) – L)3 * (Si / S) |

Х |

Х |

X |

X |

0,00638 |

Таким образом, показатели семивариации, среднего семиквадратического отклонения и коэффициент асимметрии свидетельствуют о том, что значение риска кредитного портфеля имеют большее отклонение в большую сторону, чем средневзвешенный портфельный риск (выше математического ожидания), что указывает на высокий уровень риска кредитного портфеля АО «БАНК РУССКИЙ СТАНДАРТ».

Выводы по 3 главе:

Итак, по результатам проведенной диагностики кредитного риска было выявлено, что с позиций степени рискованности кредитный портфель АО «БАНК РУССКИЙ СТАНДАРТ» не может быть признан оптимальным. В связи с этим, используя разработанную автором работы автоматизированную модель оценки кредитного риска с помощью средств MS Excel, методом «перебора» была получена более благоприятная структура кредитного портфеля АО «БАНК РУССКИЙ СТАНДАРТ».

Таким образом, в случае реализации мероприятий по предложенному изменению структуры кредитного портфеля будут достигнуты следующие положительные результаты:

- ожидаемая величина убытков сократится на 105,45 млн.руб.;

- средневзвешенный кредитный портфельный риск уменьшится на 0,2%;

- позитивная семивариация увеличится, а негативная - не изменится;

Коэффициент асимметрии сократится с 0,597 до 0,453.

Следовательно, можно считать, что предложенные мероприятия эффективны и целесообразны к применению в банке.

Заключение

Все наиболее известные методики анализа финансового состояния банков, используемые в мировой практике, можно разделить на две группы:

- системы, базирующиеся на основе средневзвешенных многокомпонентных рейтингов, компоненты которых определяются на основе показателей, характеризующих деятельность, в том числе уровень рисков и качество управления банком;

- системы, базирующиеся на статистических моделях, использующих эконометрические методы прогнозирования финансового состояния банка на основе информации, представляемой об АО «БАНК РУССКИЙ СТАНДАРТ» (МКБ) работает на российском рынке банковских услуг с 1999 года.

АО «БАНК РУССКИЙ СТАНДАРТ» предоставляет полный перечень услуг для корпоративных клиентов и для частных лиц, предлагая универсальные продукты и услуги для широкой аудитории, а также разрабатывая специальные программы с учетом индивидуальных потребностей и пожеланий клиентов.

Нами были рассмотрены показатели финансового состояния АО «БАНК РУССКИЙ СТАНДАРТ» за период 2014-2016 гг. По результатам проведенного анализа можно отметить, что банк не превышает установленных Банком России экономических норм, что в свою очередь свидетельствует о достаточно эффективной кредитной политики. Также можно отметить, что банк несет минимальные риски в своей финансовой деятельности, эффективно управляет имеющимся капиталом, а также активами. Отсюда финансовое состояние банка можно охарактеризовать как «удовлетворительное».

Проведенный анализ финансового состояния банка позволил выявить ряд негативных аспектов требующих внимания:

- динамика норматива достаточности собственных средств банка отрицательная на протяжении исследуемого периода, что свидетельствует о снижении средств банка для покрытия рыночного и кредитного рисков;

- АО «БАНК РУССКИЙ СТАНДАРТ» «замораживает» достаточно большие суммы на корреспондентских счетах в Банке России и кредитных организаций развитых стан, а также в кассе банка, что сокращает активные операции банка, так как данные средства практически не приносят дохода;

- наблюдается увеличение норматива максимального размера риска на одного заемщика или группу заемщиков, увеличение данного показателя свидетельствует о росте кредитного риска в отношении заемщиков АО «БАНК РУССКИЙ СТАНДАРТ»;

- норматив максимального размера крупных кредитных рисков в 2016 году по отношению к 2015 году увеличился, то есть произошел рост крупных кредитных рисков банка.

Таким образом, в АО «БАНК РУССКИЙ СТАНДАРТ» наблюдается рост кредитного риска.

В банке существует достаточно эффективная модель управления кредитным риском. Но все, же проведенный анализ показал, что она требует совершенствования. В связи с этим нами предлагается рассмотреть банку опыт применения семивариации и коэффициента асимметрии.

Анализ экономической эффективности показал, что в случае реализации мероприятий по предложенному изменению структуры кредитного портфеля будут достигнуты следующие положительные результаты:

- ожидаемая величина убытков сократится на 105,45 млн.руб.;

- средневзвешенный кредитный портфельный риск уменьшится на 0,2%;

- позитивная семивариация увеличится, а негативная - не изменится;

Коэффициент асимметрии сократится с 0,597 до 0,453.

Следовательно, можно считать, что предложенные мероприятия эффективны и целесообразны к применению в банке.

Список использованной литературы

- Гражданский Кодекс Российской Федерации от 30.11.1994 N 51-ФЗ, часть 1, 2, 3, 4 в ред. от 31.01.2017 N 7-ФЗ

- Федеральный закон от 2 декабря 1990 г. №395-I «О банках и банковской деятельности» (ред. от 05.04.2017).

- Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О центральном банке Российской Федерации (банке России)» (с изм. и доп., вступ. в силу с 09.02.2017)

- Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 29.12.2016) "О несостоятельности (банкротстве)" (с изм. и доп., вступ. в силу с 29.03.2017)

- Инструкция Банка России от 03.12.2012 N 139-И (ред. от 07.04.2017) "Об обязательных нормативах банков" (Зарегистрировано в Минюсте России 13.12.2012 N 26104)

- Положение ЦБ РФ от 26.03.2004 №254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» в ред. от 10.08.2012 г. № 2860-У

- Положение ЦБ РФ от 20 марта 2006 г. N 283-П «О порядке формирования кредитными организациями резервов на возможные потери» в ред. от 14.12.2011г. № 2751-У

- Федеральный закон от 30.12.2004 N 218-ФЗ «О кредитных историях» в ред. от 24.07.2015г.

- Указание Банка России от 13.05.2008 г. № 2008-У «О порядке расчёта и доведения до заёмщика - физического лица полной стоимости кредита»

- Виноградов А. В., Кузнецов К. Б., Шшшновекий К. В. Комплекс моделей стресс-тестирования российского банковского сектора //Деньги и кредит. 2012. - С. 30.

- Власов И. П. Кредитование физических лиц: перспективы развития / И. П. Власов / / Финансы и кредит. - 2012. - N 3. - С. 62-67

- Деньги, кредит, банки: учебник / ред. Г. И. Кравцова. - 2-е изд., перераб. и доп. - Минск: Белорус. гос. экон. ун-т, 2012. - 443 с.

- Деньги. Кредит. Банки. Ценные бумаги: практикум: учебное пособие для вузов / ред. Е. Ф. Жуков. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2012. - 431 с.

- Дмитриев И. В. Модель оценки эффективности банка, осуществляющего кредитование физических лиц / И. В. Дмитриев / / Банковские услуги. - 2016. - N 9. - С. 28-45. - Библиогр.: с. 45 (8 назв.)

- Ефремова И. А. Проблемы банковского кредитования населения на современном этапе // Молодой ученый. — 2015. — №18. — С. 362-364

- Жилина Н. Н. Кредитование в системе финансового обеспечения образования / Н. Н. Жилина, Л. И. Меньшаева / / Финансы и кредит. - 2016. - N 21. - С. 42-46

- Климова М. «Детские» деньги: расчеты с работниками / М. Климова / / Экономика и жизнь. - 27/ 1/2012. - N 4. - Прил.: с. 8-10, 23-26 - (Бухгалтерское приложение).

- Кредитование коммерческими банками: учебник / ред. А. С. Булатов, ред. Н. Н. Ливенцев. - М.: Магистр, 2012. - 654 с.

- Лаврушин О.И. Банковское дело. Современная система кредитования. Учебное пособие. – М.: КноРус, 2017, с. 360

- Мамонов М.Е., Пестова А.А., Солнцев О.Г. Банковская система России на выходе из кризиса // Банковское дело. 2016. - С. 27-28.

- Орлова Н. В. Банковский сектор: рост в новой реальности // Банковское дело. 2016. - С. 14.

- Платонова Ю.Ю., Зайченко СВ. Российская банковская система: этапы развития и направления модернизации // Финансы и кредит. 2016. - С. 52.

- Султанова З.Х. Проблемы банковского кредитования физических лиц // Международный научный журнал, №1/2016

- Тавасиев А.М. Банковское кредитование. Учебник. – М.: Инфра-М, 2016, с. 368

- Хлебникова МЛ. Применение внутренних процедур оценки достаточности капитала для небольших коммерческих банков // Вопр. экономики и права. 2012. - С. 343.

- Чернова Г. В. Образовательное кредитование как новое направление финансирования обучения граждан / Г. В. Чернова, В. Г. Халин, П. Р. Михайлова / / Финансы и кредит. - 2012. - N 15. - С. 7-14 . - Библиогр.: с. 14 (16 назв.)

- Шевчук Д. А. Кредитование физических лиц в условиях кризиса / Д. А. Шевчук / / Право и экономика. - 2016. - N 4. - С. 11-16

- Шевчук Д. Кредитование бизнеса в условиях финансовой нестабильности / Д. Шевчук / / Финансовая газета. - 12/ 1/2016. - N 1. - С. 7-8

- www.cbr.ru - Официальный сайт Банка России

- www.garant.ru - Официальный сайт «Гарант»

- www.consultant.ru - Официальный сайт «Консультант +»

- www.raexpert.ru - Официальный сайт «РА эксперт»

- http://www.rsb.ru/about/ - Официальный сайт «Банка Русский Стандарт»

- http://www.banki.ru – Информационный портал Банки.ру

Приложение 1

Динамика доходов и расходов АО «Банк Русский Стандарт» в 2014 – 2016 гг.

|

Показатели |

Сумма, тыс. руб. |

Изменения, (+,-) |

Темп изменения, % |

||||

|

2014 г. |

2015 г. |

2016 г. |

2015 г. от 2014 г. |

2016 г. от 2015 г. |

2015 г. от 2014 г. |

2016 г. от 2015 г. |

|

|

1. Процентные доходы, всего, в том числе: |

21150801 |

28646966 |

41324192 |

7496165 |

12677226 |

135,4 |

144,3 |

|

2. От размещения средств в кредитных организациях |

174036 |

607792 |

1128986 |

433756 |

521194 |

349,2 |

185,8 |

|

3. От ссуд, предоставленных клиентам |

18088477 |

25358536 |

36985155 |

7270059 |

11626619 |

140,2 |

145,8 |

|

4. От вложений в ценные бумаги |

288288 |

2680638 |

3210051 |

2392350 |

529413 |

929,8 |

119,7 |

|

5. Процентные расходы, всего, в том числе: |

12128528 |

15979925 |

24861765 |

3851397 |

8881840 |

131,8 |

155,6 |

|

6. По привлеченным средствам кредитных организаций |

694114 |

980127 |

1154780 |

286013 |

174653 |

141,2 |

117,8 |

|

7. По привлеченным средствам клиентов |

8545843 |

12117438 |

19659696 |

3571595 |

7542258 |

141,8 |

162,2 |

|

8. По выпущенным долговым обязательствам |

2888571 |

2882360 |

4047289 |

-6211 |

1164929 |

99,8 |

140,4 |

|

9. Чистые процентные доходы |

9022273 |

12667041 |

16462427 |

3644768 |

3795386 |

140,4 |

130,0 |

|

14. Чистые доходы от операций с иностранной валютой |

482481 |

-862260 |

277922 |

-1344741 |

1140182 |

-178,7 |

-32,2 |

|

16. Комиссионные доходы |

2834068 |

3611694 |

6265813 |

777626 |

2654119 |

127,4 |

173,5 |

|

17. Комиссионные расходы |

592330 |

720761 |

1006091 |

128431 |

285330 |

121,7 |

139,6 |

|

19. Прочие операционные доходы |

306568 |

1025451 |

2800967 |

718883 |

1775516 |

334,5 |

273,1 |

|

20. Чистые доходы (расходы) |

6658105 |

14079736 |

15120827 |

7421631 |

1041091 |

211,5 |

107,4 |

|

21. Операционные расходы |

5339092 |

6787421 |

8560152 |

1448329 |

1772731 |

127,1 |

126,1 |

|

22. Прибыль (убыток) до налогообложения |

1319013 |

7292315 |

6560675 |

5973302 |

-731640 |

552,9 |

90,0 |

|

24. Прибыль (убыток) после налогообложения |

695720 |

5164254 |

4268058 |

4468534 |

-896196 |

742,3 |

82,6 |

Приложение 2

Бухгалтерский баланс на 1 января 2017 года

тыс. рублей

|

Номер строки |

Наименование статьи |

Данные на отчётную дату |

Данные на соответствующую отчётную дату прошлого года |

|

I. Активы |

|||

|

1 |

Денежные средства |

10 312 841 |

10 829 487 |

|

2 |

Средства кредитных организаций в Центральном банке Российской Федерации |

16 522 630 |

9 951 773 |

|

2.1 |

Обязательные резервы |

2 798 987 |

2 545 772 |

|

3 |

Средства в кредитных организациях |

5 175 607 |

6 265 575 |

|

4 |

Чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток |

34 759 738 |

25 196 238 |

|

5 |

Чистая ссудная задолженность |

350 555 351 |

238 849 175 |

|

6 |

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

16 820 335 |

9 912 111 |

|

6.1 |

Инвестиции в дочерние и зависимые организации |

310 126 |

0 |

|

7 |

Чистые вложения в ценные бумаги, удерживаемые до погашения |

0 |

0 |

|

8 |

Основные средства, нематериальные активы и материальные запасы |

5 850 023 |

5 867 825 |

|

9 |

Прочие активы |

5 841 444 |

3 123 942 |

|

10 |

Всего активов |

445 837 969 |

309 996 126 |

|

II. Пассивы |

|||

|

11 |

Кредиты, депозиты и прочие средства Центрального банка Российской Федерации |

14 547 167 |

0 |

|

12 |

Средства кредитных организаций |

19 857 159 |

23 991 976 |

|

13 |

Средства клиентов, не являющихся кредитными организациями |

314 456 313 |

212 391 211 |

|

13.1 |

Вклады физических лиц |

133 142 464 |

105 735 676 |

|

14 |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

825 |

0 |

|

15 |

Выпущенные долговые обязательства |

48 335 118 |

40 953 680 |

|

16 |

Прочие обязательства |

6 131 432 |

3 756 800 |

|

17 |

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон |

2 574 076 |

657 505 |

|

18 |

Всего обязательств |

405 902 090 |

281 751 172 |

|

III. Источники собственных средств |

|||

|

19 |

Средства акционеров (участников) |

14 467 762 |

12 677 833 |

|

20 |

Собственные акции (доли), выкупленные у акционеров (участников) |

0 |

0 |

|

21 |

Эмиссионный доход |

9 768 757 |

4 023 086 |

|

22 |

Резервный фонд |

4 313 214 |

4 313 214 |

|

23 |

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи |

-24 252 |

88 482 |

|

24 |

Переоценка основных средств |

1 738 359 |

1 738 397 |

|

25 |

Нераспределенная прибыль (непокрытые убытки) прошлых лет |

5 403 981 |

239 688 |

|

26 |

Неиспользованная прибыль (убыток) за отчетный период |

4 268 058 |

5 164 254 |

|

27 |

Всего источников собственных средств |

39 935 879 |

28 244 954 |

|

IV. Внебалансовые обязательства |

|||

|

28 |

Безотзывные обязательства кредитной организации |

26 588 704 |

29 268 873 |

|

29 |

Выданные кредитной организацией гарантии и поручительства |

70 165 589 |

40 586 746 |

|

30 |

Условные обязательства некредитного характера |

225 573 |

216 175 |

Приложение 3

Отчет о финансовых результатах за 2016 год

тыс. рублей

|

Номер строки |

Наименование статьи |

Данные за отчётный период |

Данные за соответствующий отчётный период прошлого года |

|

1 |

Процентные доходы, всего, в том числе: |

41 324 192 |

28 646 966 |

|

1.1 |

От размещения средств в кредитных организациях |

1 128 986 |

607 792 |

|

1.2 |

От ссуд, предоставленных клиентам, не являющимся кредитными организацими |

36 985 155 |

25 358 536 |

|

1.3 |

От оказания услуг по финансовой аренде (лизингу) |

0 |

0 |

|

1.4 |

От вложения в ценные бумаги |

3 210 051 |

2 680 638 |

|

2 |

Процентные расходы, всего, в том числе: |

24 861 765 |

15 979 925 |

|

2.1 |

По привлеченным средствам кредитных организаций |

1 154 780 |

980 127 |

|

2.2 |

По привлеченным средствам клиентов, не являющихся кредитными организациями |

19 659 696 |

12 117 438 |

|

2.3 |

По выпущенным долговым обязательствам |

4 047 289 |

2 882 360 |

|

3 |

Чистые процентные доходы (отрицательная процентная маржа) |

16 462 427 |

12 667 041 |

|

4 |

Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах, а также начисленным процентным доходам, всего, в том числе: |

-7 349 706 |

-2 476 522 |

|

4.1 |

Изменение резерва на возможные потери по начисленным процентным доходам |

-157 489 |

-32 984 |

|

5 |

Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери |

9 112 721 |

10 190 519 |

|

6 |

Чистые доходы от операций с ценными бумагами, оцениваемыми по справедливой стоимости через прибыль или убыток |

263 240 |

234 006 |

|

7 |

Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи |

48 559 |

41 423 |

|

8 |

Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения |

-29 856 |

6 224 |

|

9 |

Чистые доходы от операций с иностранной валютой |

277 922 |

-862 260 |

|

10 |

Чистые доходы от переоценки иностранной валюты |

-173 838 |

800 903 |

|

11 |

Доходы от участия в капитале других юридических лиц |

971 |

481 |

|

12 |

Комиссионные доходы |

6 265 813 |

3 611 694 |

|

13 |

Комиссионные расходы |

1 006 091 |

720 761 |

|

14 |

Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи |

0 |

5 765 |

|

15 |

Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения |

0 |

0 |

|

16 |

Изменение резерва по прочим потерям |

-2 439 581 |

-253 709 |

|

17 |

Прочие операционные доходы |

2 800 967 |

1 025 451 |

|

18 |

Чистые доходы (расходы) |

15 120 827 |

14 079 736 |

|

19 |

Операционные расходы |

8 560 152 |

6 787 421 |

|

20 |

Прибыль (убыток) до налогооблажения |

6 560 675 |

7 292 315 |

|

21 |

Начисленные (уплаченные) налоги |

2 292 617 |

2 128 061 |

|

22 |

Прибыль (убыток) после налогооблажения |

4 268 058 |

5 164 254 |

|

23 |

Выплаты из прибыли после налогооблажения, всего, в том числе: |

0 |

0 |

|

23.1 |

Распределение между акционерами (участниками) в виде дивидентов |

0 |

0 |

|

23.2 |

Отчисления на формирование и пополнение резервного фонда |

0 |

0 |

|

24 |

Неиспользованная прибыль (убыток) за отчетный период |

4 268 058 |

5 164 254 |

Приложение 4

Сравнительный анализ показателей кредитного риска АО «БАНК РУССКИЙ СТАНДАРТ» при фактической и рекомендуемой структуре кредитного портфеля

|

№п/п |

Наименование показателя |

Ед.изм. |

Значение показателя |

||

|

факт |

проект |

абс.отклонение |

|||

|

1 |

Ожидаемая величина убытков по кредитному портфелю |

млн.руб. |

8229 |

8123,55 |

-105,45 |

|

2 |

Средневзвешенный кредитный портфельный риск |

% |

24,800 |

24,600 |

-0,200 |

|

3 |

Дисперсия рисков |

коэфф. |

0,049 |

0,050 |

0,002 |

|

4 |

Среднеквадратическое отклонение рисков |

коэфф. |

0,220 |

0,224 |

0,004 |

|

5 |

Позитивная семивариация |

коэфф. |

0,019 |

0,021 |

0,002 |

|

6 |

Негативная семивариация |

коэфф. |

0,029 |

0,030 |

0,000 |

|

7 |

Коэффициент асимметрии |

коэфф. |

0,597 |

0,453 |

-0,144 |

Приложение 5

Проект распределения кредитного портфеля АО «БАНК РУССКИЙ СТАНДАРТ» по степени риска (категория качества ссуд) на 31.12.2016г.

|

Категория качества |

Вид ссудной задолженности |

Вероятность возникновения убытков, % (pi(c)) |

Удельный вес актива, % |

||

|---|---|---|---|---|---|

|

факт |

проект |

абс.отклонение |

|||

|

I категория |

Стандартные |

0 |

29,60 |