Финансы как инструмент регулирования экономики (Основы финансов, история формирования и функции)

Содержание:

Введение

Актуальность. Деятельность государства по управлению финансами – это особый вид деятельности государственной власти, содержанием которой является непосредственная организация выполнения задач пополнения государственных фондов денежными средствами, справедливого их распределения и законного использования.

Деятельность государства по управлению финансами в условиях рыночной экономики должна сопровождаться не только развитием кредитных отношений, но и повышением действенности всех звеньев финансовой системы страны. Финансовое планирование должно опираться на рыночный механизм обмена товарами и услугами, признание затрат на их производство общественно необходимыми на основе закона спроса и предложения. Такая основа требует усиления прогнозирования мобилизации и использования финансовых ресурсов в определенных направлениях на длительный период, а также годовое финансовое планирование.

Цель работы состоит в изучении роли финансов в регулировании экономики.

Предметом исследования в работе является определение финансов как инструмента регулирования в рыночной экономике.

Объект исследования – финансовая система Российской Федерации.

Задачами работы являются:

1) рассмотреть историю развития финансов в России;

2) выявить функции финансов;

3) исследовать сущность финансовой системы и ее структуру в Российской Федерации;

4) изучить состав государственных финансов;

5) исследовать роль финансов в социально–экономическом развитии общества;

Информационной базой для решения этих задач послужили теоретические разработки отечественных авторов в области государственного регулирования. Это работы В. Воронцова, О. Горбуновой, Година А.М., Горегляд В.П., Подпорина И.В., Грицюк Т. В., Котилко В. В., Лексина И. В. Грязновой А.Г. и многих других. Также в работе использованы материалы периодической печати.

Структура работы. Поставленные в работе цель и задачи обусловили логику изложения материала и структуру курсовой работы, состоящую из введения, трех глав, заключения и списка использованной литературы.

В первой главе на основе исторического анализа излагается современная трактовка сущности финансовой системы и функций финансов как объективной экономической категории.

Вторая глава посвящена изучению роли финансов в регулировании экономики, рассматривается структура финансовой системы Российской Федерации на основе анализа исполнения Федерального бюджета.

В третьей главе анализируются наиболее существенные проблемы функционирования финансовой системы в Российской Федерации и излагаются методы их решения.

Глава 1. Основы финансов, история формирования и функции

1.1. Формирование финансов в России

История термина «финансы» имеет длительную историю и составляет несколько этапов. По мнению проф. Б.М. Сабанти сегодня трудно назвать автора, который ввел в обиход этот термин[1], который возник в XIII – XV вв. в торговых городах Италии и изначально характеризовал любой денежный платеж. В последующем слово в связи широким распространением торговой деятельности итальянских купцов получает распространение и применяется в качестве понятия, связанного с системой денежных отношений между государством и населением в сфере создания и использования государственных фондов денежных средств[2].

В научной литературе начиная с XVI в. финансы связывали с формированием государственных доходов и их заимствованием. В это время и в России появляются первые известные сочинения по финансовым вопросам. Их автором был И.С. Пересветов, который занимался разработкой рекомендаций по увеличению доходов государственной казны и обоснованием налоговой политики, которую проводил Иван Грозный.

Отмена крепостного права в 1861г. существенно ускорила дальнейшее развитие финансов и финансовой науки в России. В конце XIX - начале XX в. проводился ряд крупных экономических преобразований, в частности: реформа И.А. Вышнеградского-С.Ю. Витте и аграрная реформа П.А. Столыпина, в результате которых была достигнута экономическая стабилизация общества в целом и в том числе улучшено состояние денежно-финансовой системы Российской Империи. В это время наука о финансах в российских образовательных учреждениях преподавалась преимущественно как правовая дисциплина, изучающая правовые нормы в области государственных доходов и расходов.

Как результат такого подхода ограничение круга финансовых отношений операциями, при которых одной из сторон обязательно выступает государство, сохранилось и в более позднее время. После Октябрьского переворота 1917 г., в результате которого произошла смена общественно-экономического устройства России, и примерно до середины 30-х годов, российская финансовая наука отражала и развивала, прежде всего, дореволюционные теории в области финансов.

Так, Э.А. Вознесенский в качестве отличительной черты финансовых отношений выделяет признак императивности[3], утверждая, что финансовые отношения формируются государством в государственно-властном порядке.

До прекращения существования СССР и образования новой российской государственности, ориентированной на рыночную экономику, происходило формирование финансов и финансовой науки общественно-политического строя, основанного на всеобщей государственной собственности и плановом характере государственного управления экономикой, именуемого социализмом.

Таким образом, мы видим, что понятие «финансы» подпадает под историческую категорию. Финансы появляются вместе со становлением государства и меняются вместе с ним. Сущность финансов, сфера их воздействия и роль, которую они играют в структуре общественного воспроизводства, непосредственно определяются самой природой государства и функциями, которые оно выполняет[4].

При рассмотрении истории финансов принято опираться на некоторые исторические предпосылки[5]:

- В результате первых буржуазных революций в Европе было существенно снижено влияние монархических династий. Их власть, в том числе право самостоятельно распоряжаться казной, значительно ограничивалась Казна, в свою очередь, становится общегосударственным фондом денежных средств, называемым бюджетом;

- Формирование и расходование бюджета приобретает постоянный характер. Появляются системы доходов и расходов государств, имеющие определенную структуру и закрепленные законодательно;

- Налогообложение стало проходить исключительно в денежной форме. Если раньше доходы казны царствующих монархов собирались преимущественно за счет натуральных сборов и трудовых повинностей, то уже в середине ХIХ в. относительная доля налогов, взимаемых в денежной форме, занимает до 90% всех доходов бюджета. На этой стадии развития денежных отношений становится доступным перераспределение созданного общественно-значимого продукта в его реальном стоимостном выражении.

В исторической перспективе, вплоть до становления товарно–денежного хозяйства, существенная часть потребительских запросов государства удовлетворялась за счет взимания различных сборов и податей, которые происходили преимущественно в натуральной форме. При том, что деньги существовали и были в обороте, непосредственно денежное хозяйство при этом было крайне ограниченным[6].

Следовательно, общий государственный бюджет в целом был небольшим, к тому же большая часть его направлялась на финансовое обеспечение армии и обслуживание войн. В силу этого, ощутимого влияния на материальное производство с точки зрения его регулирования бюджет не был способен оказать[7].

С течением времени общество переходит к формированию и использованию централизованных фондов денежных средств. Этот процесс приводит к построению стройной системы государственных доходов и расходов. Форма и состав бюджета устанавливаются на законодательном уровне. Расходные статьи ранних бюджетов долгое время были направлены на обеспечение четырех главных функций государства: военные задачи, государственное управление, непосредственное развитие конкретных отраслей экономики, социальные задачи[8].

Совершенно новым этапом развития для финансов становится капиталистическая общественно–экономическая система, которая становится мощным толчком к развитию товарно–денежных отношений. Широкие общественные запросы нуждаются в финансировании, а следовательно требуют создания нового типа государственных денежных фондов. В связи с этим по поводу формирования и распределения этих новых фондов возникли новые виды денежных отношений в обществе[9].

Товарно–денежные отношения охватывают всю общественную жизнь, обретая при этом масштабный характер. Финансы в таких условиях являются выразителем экономических отношений в части создания и использования фондов денежных средств, в процессе распределения всего национального дохода в общественно-значимый продукт[10].

В XX в. финансовые отношения значительно усложнились, особенно по итогам Второй Мировой Войны. Государственные бюджеты существенно увеличились в объёмах. В условиях мобилизации государственных экономик во время войны правительства старались собирать ресурсы не только собственно бюджетной системы, но и многих внебюджетных фондов. Оказавшиеся у них в управлении огромные ресурсы денежных средств оказали существенное влияние на все процессы общественного воспроизводства[11].

Видоизменяясь со временем, финансы проявляют себя как экономической, так и исторической категорией. Два основных этапа можно выделить в этом процессе[12]:

- На первом этапе своего развития финансы имеют неразвитую форму. Существенными признаками этого являются: непродуктивное расходование средств (свыше 2/3 предназначалось на нужды армии); слабое регулирующее влияние на экономику в целом; общая ограниченность финансовой системы. Финансовые отношения охватывают почти исключительно формирование и последующее расходование государственного бюджета.

- Второй этап развития финансов характеризуется большим количеством элементов финансовой системы, высокой степенью регулирования экономики, разнообразием финансовых отношений. Например, если взглянуть на начало XX века, то в ведущих европейских странах общий национальный доход распределялся через финансовую систему только примерно в 10–15%. В наше же время это значение составляет 40–50 и даже до 70%[13].

Развиваются не только и не столько государственные финансы. Развиваются и финансы прочих хозяйствующих субъектов (предприятий, организаций, прочих форм собственности). Также появляющиеся все в большем количестве акционерные общества стали влиять на экономические процессы в обществе.

Акции, облигации и кредиты разных банков, прочие методы финансирования, значительно расширили и разнообразили возможности роста корпораций, при том, что раньше им приходилось развиваться за счет собственных, весьма ограниченных источников.

Результатом длительной эволюции стало разделение финансовых отношений на два этапа[14]:

- на первом этапе формируются денежные фонды и происходит их аккумулирование в бюджетной системе;

- на втором происходит процесс перераспределения фондов и их кругооборот среди хозяйствующих субъектов.

1.2. Функции финансов

Финансы можно определить как часть экономических отношений в обществе в форме накопления, распределения и использования фондов денежных средств, составляющих в совокупности финансовые ресурсы, или в широком смысле, как получение дохода от внешнеэкономической деятельности и реализации национальных богатств в целях обеспечения функций, а также решения текущих и долгосрочных задач государства.

Описывая сущность финансов, необходимо особо отметить их основные черты[15]:

- распределительные отношения;

- денежные отношения;

- деньги и финансы неравнозначны. Существенное отличие заключается в том, что деньги в общем являются более общей категорией, чем финансы. На основе денег существуют разные экономических категории, одной из которых и являются финансы[16].

При этом кроме финансовых ресурсов в денежной форме также функционируют кредитные ресурсы, личные денежные доходы населения и т.п. Поэтому важным является выделение таких специфических признаков финансов, которые позволят их вычленить из общего объема денежных средств:

- одностороннее движение стоимости;

- специфические материальные носители, так называемые финансовые ресурсы, которые всегда имеют собственника либо лицо, которому собственником делегированы права ими распоряжаться.

Допуская определение финансов как совокупности объективно существующих отношений в экономике, следует рассмотреть их функции. В определении функций финансов нет четкого мнения, некоторые авторы называют одни классификации, некоторые другие. Как пример, ряд авторов (А. Дробозина, В. В. Иванов и Л. Н. Павлова) определяют: регулирующую функцию, стабилизационную, функцию планирования, воспроизводства, при этом чаще речь идет не о функциях финансов как абстрактного понятия, а о функциях государства, связанных с использованием финансов. Однако, большая часть российских авторов сходятся на выделении двух основополагающих функций финансов: распределительной и контрольной[17].

- Распределительная. Выражается через процесс применения денежных средств, накопленных ранее, для удовлетворения соответственных нужд и необходимостей хозяйственной системы, обеспечивая распределение ВВП через финансовую систему. Стоимость ВВП как результат валового производства без учета промежуточного потребления распадается на первичные доходы - прибыль, доходы от собственности, косвенные налоги, заработную плату, смешанные доходы, и амортизацию. Поступления от внешнеэкономической деятельности также участвуют в формировании денежных доходов (напр., поступления от внешней торговли и внешних заимствований, дивиденды по ценным бумагам иностранных эмитентов, пенсии и другие поступления)[18]. На следующей стадии процесса распределения происходит перемещение денежных потоков между субъектами экономической деятельности. Это происходит с использованием следующих основных каналов:

- используя бюджетную систему, а также через механизм государственного заимствования;

- через финансовый рынок – поступление средств через эмиссию ценных бумаг, заключение кредитных договоров, от поступления дивидендов.

Также на этом этапе в процесс перераспределения поступает используемая часть национальных богатств. И на последней стадии аккумулированные таким образом ресурсы либо используют в целях потребления (напр., расходы социальной сферы), либо направляются для дальнейшего накопления (инвестиции и сбережения).

- Контрольная функция. Отображается через денежный контроль за количественными и качественными характеристиками действий в целях улучшения и применения денежных ресурсов. Данная функция характерна для всех финансовых операций. Эти операции не должны противоречить действующему законодательству. Информацию о возможности наступления неблагоприятного экономического события можно получить используя такие финансовые показатели, как, например, индексы фондовых бирж, динамика рентабельности хозяйств, бюджетных доходов, в том числе налоговых, государственного долга, бюджетного дефицита и многие другие. Правильный выбор финансовых показателей для оценки экономического события дает возможность принимать эффективные управленческие решения. Рассматриваемая функция осуществляет не только мониторинг процессов, но и участвует в случае необходимости в их корректировке в соответствии с законом[19]. Однако, при этом не следует отождествлять контрольную функцию финансов и финансовый контроль, поскольку осуществление финансового контроля — это функции соответствующих органов (институтов), а не абстрактного понятия, под которым в данной главе понимаются финансы.

1.3. Сущность финансовой системы

Все многообразие финансовых отношений образует не простое слагаемое элементов, а систему, являющуюся органической совокупностью взаимодействующих между собой элементов, все части которой связаны между собой. Невзирая на то, что каждый элемент в финансовой системе относительно обособлен, выполняет только ему присущие специфические функции, тем не менее, все элементы взаимодействуют как между собой, так и с другими системами, и на практике эти взаимосвязи имеют важное значение. Кроме того, все многообразие финансовых отношений в обществе обладает органической целостностью, способной к развитию[20].

Наличие различных институтов внутри финансовой системы объясняется тем, что финансы обслуживают многообразные потребности общества, охватывают своим воздействием всю экономику страны и всю сферу социальной деятельности в целом. Исходя из этого, под финансовой системой Российской Федерации следует понимать[21]: а) совокупность финансовых институтов, каждый из которых способствует образованию и использованию соответствующих денежных фондов; б) совокупность специальных государственных органов и учреждений, осуществляющих в пределах своей компетенции финансовую деятельность.

В частности, финансовую систему Российской Федерации представляют соответствующие денежные фонды и правовые институты[22]:

-

- Бюджетная система. Состоит из бюджетов различных органов местного самоуправления, субъектов Федерации и непосредственно Федерального бюджета;

- Государственные внебюджетные фонды: Пенсионный фонд Российской Федерации; Фонд социального страхования Российской Федерации; Федеральный фонд обязательного медицинского страхования; Государственный фонд занятости населения Российской Федерации;

2. Фондовый рынок;

3. Государственный кредит;

4. Внебюджетные децентрализованные фонды;

5. Финансы хозяйствующих субъектов;

6. Финансы населения.

Вышеперечисленные финансовые институты можно разбить на две подсистемы. Это — общегосударственные финансы, за счет которых обеспечиваются потребности расширенного воспроизводства на макроуровне, и финансы хозяйствующих субъектов, используемые для обеспечения воспроизводственного процесса денежными средствами на микроуровне, а также финансы населения.

Важная роль, которую выполняет государство в области экономического и социального развития, приводит к необходимости централизации в его распоряжении значительной части финансовых ресурсов. Формами их использования являются бюджетные и внебюджетные фонды, за счет которых обеспечиваются потребности государства в решении экономических, политических и социальных задач. На всех ступенях данной конфигурации решается в масштабах страны ключевая задача: формирование и расходование общего фонда денежных средств. В соответствии с Конституцией Российской Федерации имеется шесть видов региональных бюджетов, а общее их количество составляет 89. Сюда относятся 21 республиканский бюджет республик в составе России, 6 краевых, 49 областных, 1 областной бюджет автономной области, 10 окружных бюджетов автономных округов, 2 городских бюджета городов федерального значения - Москвы и Санкт-Петербурга[23].

Федеральный бюджет является основным инструментом перераспределения валового внутреннего продукта, созданного в масштабах государства. На федеральном уровне происходит формирование основных направлений бюджетной политики в стране, определяются основные принципы построения межбюджетных отношений.

Регулирование экономических операций на микроуровне происходит за счет финансовых элементов хозяйствующих предприятий, системы страхования и кредитно–банковской системы. Однако, нельзя считать, что эти звенья экономики связаны исключительно на уровне хозяйствующих субъектов в их широком понимании. Плотная взаимосвязь существует между всеми составляющими частями финансовой системы.

Финансовая система РФ является открытой и интеграционной, т. е. она широко общается с окружающей средой и одна существовать не может, ее звенья имеют тесную связь между собой. Однако в условиях современной глобализации рынков активы страны становятся основой ее экономической безопасности. От них зависит[24]: возможность обеспечения социальных программ; обороноспособность страны; функционирование органов управления на всех уровнях; развитие наукоемких и стратегически важных отраслей производства; поддержка субъектов экономики в рамках государства, а также многое другое.

Выводы.

Финансы – часть экономических отношений в обществе в форме накопления, распределения и использования фондов денежных средств, составляющих в совокупности финансовые ресурсы, или в широком смысле, как получение дохода от внешнеэкономической деятельности и реализации национальных богатств в целях обеспечения функций, а также решения текущих и долгосрочных задач государства.

Признавая определение финансов как совокупности объективно суще-ствующих экономических отношений, необходимо рассмотреть их функции. В определении функций финансов нет четкого мнения, некоторые авторы называют одни классификации, некоторые другие. Как пример, ряд авторов (А. Дробозина, В. В. Иванов и Л. Н. Павлова) выделяют регулирующую функцию, стабилизационную, функцию планирования, воспроизводства, при этом чаще речь идет не о функциях финансов как абстрактного понятия, а о функциях государства, связанных с использованием финансов. Тем не менее, большая часть российских авторов выделяют две основополагающие функции финансов: распределительную и контрольную функцию.

Понятие «финансы» – категория историческая. Они появляются вместе с государством и меняются вместе с ним. Сущность финансов, сфера их воздействия и роль, которую они играют в структуре общественного воспроизводства, непосредственно определяются самой природой государства и функциями, которые оно выполняет.

Глава 2. Роль финансов в регулировании экономики

2.1. Структура финансовой системы

Финансовые отношения многообразны, и для дальнейшего изучения необходимо их классифицировать, разделив на отдельные группы, которые будут иметь сходные свойства, отличаться однородностью, и систематизировать, выявив взаимосвязи между составными элементами.

Система предполагает наличие составляющих структур и связей между ними, с общими целями и методами. Именно в соответствии с ролью в общественном воспроизводстве у субъектов финансовых отношений имеются различия в потребностях в необходимых им финансовых ресурсах. Таким образом, финансовая система – это система норм и методов образования, распределения и использования фондов денежных средств государства и хозяйствующих субъектов.

Финансовую систему Российской Федерации следует понимать как: а) совокупность финансовых институтов, каждый из которых способствует образованию и использованию соответствующих денежных фондов; б) совокупность государственных органов и учреждений, осуществляющих в пределах своей компетенции финансовую деятельность.

При характеристике финансовой системы нельзя не учитывать те изменения, которые произошли в экономической жизни страны (в частности, ликвидация монополии в банковской, страховой, внешнеторговой деятельности, приватизация государственных и муниципальных объектов собственности)[25].

Вопросы о структуре финансовой системы РФ являются дискуссионными и наиболее часто в экономической литературе выделяют от двух до пяти звеньев. Российские авторы в основном указывают три главных звена в финансовой системе: государственные финансы; местные финансы; частные финансы. При этом их точки зрения в вопросе структурирования финансовой системы имеют различный подход. Рассмотрим несколько различных мнений по данному вопросу.

Николаева Т. Н. определяет три базовых уровня[26]:

– государственные финансы;

– страхование (личное, имущественное, ответственности);

– финансы хозяйствующих субъектов (предприятий).

Грачева Е. Ю. включает в финансовую систему определенные финансовые элементы - группы экономических взаимоотношений[27]:

– государственные финансы;

– финансы предприятий, учреждений, организаций (всех форм собственности);

– кредитование;

– страхование.

Хими-чева Н. И., придавая особую роль изменениям в финансовой системе в связи с наступившим новым экономическим и политическим фоном для развития экономических отношений в России, акцентирует внимание на следующих институтах[28]:

– бюджетная система (государственные и местные бюджеты);

– внебюджетные целевые фонды;

– финансы хозяйствующих субъектов;

– страхование;

– кредитование.

Горбунова О. Н. рассматривает финансовую систему как особую совокупность финансовых институтов, которая характеризует развитие государства в переходных условиях на рыночные рельсы.

При этом финансовая система состоит из следующих элементов[29]:

1. Бюджетная система;

2. Внебюджетные централизованные целевые фонды;

3. Внебюджетные децентрализованные целевые фонды;

4. Финансы хозяйствующих субъектов и отраслей;

5. Страхование.

6. Кредит (государственный и банковский).

Исходя из всего вышесказанного, мы можем структурировать финансовую систему Российской Федерации таким образом:

- Государственные финансы (бюджетная система, состоящая из федерального бюджета, бюджетов субъектов Федерации и бюджетов органов местного самоуправления, государственные внебюджетные фонды, государственный и муниципальный кредит;

- финансы хозяйствующих субъектов (взаимодействующие с государственными финансами через уплату обязательных платежей (налогов, сборов, акцизов и прочих отчислений, а также в части получения бюджетных субсидий и кредитов для обеспечения деятельности);

- Фонды имущественного и личного страхования (особая отрасль финансовых отношений; страховые фонды создаются в каждом случае для конкретных целей и в общем случае обеспечивают реализацию возмещения возможных убытков от стихийных бедствий и несчастных случаев, а также способствуют проведению мероприятий по их предупреждению; осуществляется в обязательной и добровольных формах);

- финансовый рынок (место реализации финансовых активов и экономических отношений, возникающих между продавцами и покупателями этих активов). Он является механизмом, обеспечивающим свободное перемещение капитала между территориями, отраслями, предприятиями и гражданами. Его роль в структуре финансовой системы растёт изо дня в день.

В зависимости от фондирования выделяются централизованные и децентрализованные финансы. Централизованными являются государственные бюджеты и социальные внебюджетные фонды, государственные займы и страхование.

Децентрализованные финансы представляют финансы предприятий и организаций различных форм собственности, коммерческие и некоммерческие, финансы домашних хозяйств. Централизованные фонды денежных средств создаются, перераспределяются и расходуются государством; они имеют законодательно установленные источники денежных поступлений. Для децентрализованных финансов жесткий контроль за финансовыми потоками отсутствует, но каждое предприятие должно в своей деятельности руководствоваться принципами хозяйственной самостоятельности, ответственности, самофинансирования.

Структура финансовой системы Российской Федерации в институциональном плане состоит из трех уровней: федеральный уровень, уровень субъектов РФ, муниципальный уровень.

Федеральный уровень представляют[30]: Комитеты Госдумы и Совета Федерации; Центральный Банк РФ; Счетная палата РФ; Федеральная таможенная служба; Федеральная служба по финансам и рынкам. Важнейшим органом, осуществляющим управление финансами РФ, является Министерство финансов РФ.

На уровне субъектов РФ: Комиссия по бюджету и финансам в законодательном органе субъекта, соответствующая федеральным структурам исполнительной власти; Министерства, управления, департаменты субъекта РФ, в т.ч. региональные аппараты контроля Минфина РФ; Главные управления банка России субъектов РФ; Контрольно–счетная палата субъекта РФ; территориальные органы федеральной службы по финансовым рынкам; региональные дирекции правления федеральных внебюджетных фондов

Муниципальный уровень: Аппарат департамента контроля Минфина РФ; городские (районные) органы (отделения) федерального казначейства; городские (районные) управления главного управления банка России субъекта РФ; городские (районные) налоговые службы; Счетная комиссия представительства органа местного самоуправления.

2.2. Состав государственных финансов России

Особое положение в финансовой системе принадлежит государственным и муниципальным (местным) финансам, что обусловлено их специфическим назначением - обеспечить органы государственной власти и местного самоуправления денежными средствами, необходимыми для выполнения возложенных на них функций.

Государственные и муниципальные финансы - это денежные отношения, возникающие в распределительном процессе в связи с формированием денежных средств у органов государственной власти и местного самоуправления и их использованием на удовлетворение социальных потребностей граждан, регулирование экономики, финансирование национальной обороны и правоохранительной деятельности, управления и других расходов государства и муниципальных образований[31].

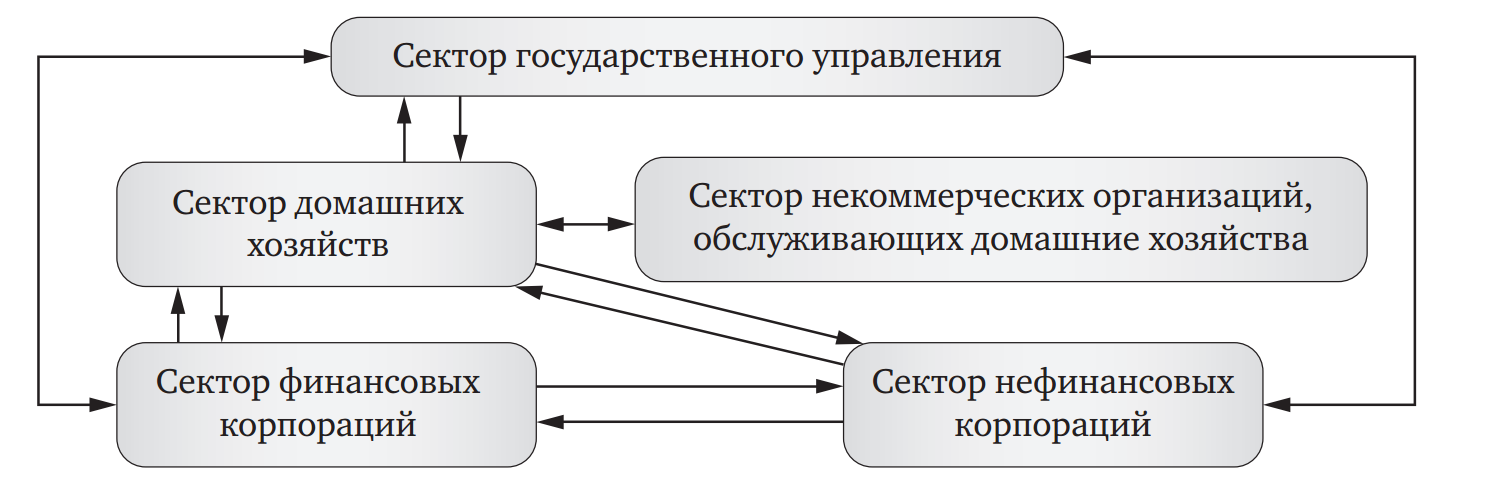

Всего в экономике представлены пять основных институциональных секторов: нефинансовых корпораций; финансовых корпораций; государственного управления; домашних хозяйств; некоммерческих организаций, обслуживающих домашние хозяйства. Следовательно к финансовым отношениям сводятся все денежные отношения между этими секторами[32]:

-

- между предприятиями нефинансового сектора в ходе своей обычной деятельности (напр., покупка товарно–материальных ценностей, реализация готовой продукции, оказание услуг и т.п.);

- между сектором государственного управления и предприятиями нефинансового сектора по налоговым платежам и отчислениям во внебюджетные фонды, а также при участии в распределении государственного финансирования;

- между сектором государственного управления и домашними хозяйствами по оплате обязательных и добровольных отчислений, получением гос. субсидий, дотаций, пособий и пр.;

- между предприятиями нефинансового сектора, домашними хозяйствами и обслуживающими их некоммерческими организациями и сектором государственного управления по платежам различного характера и получении доступа к ресурсам;

- между отдельными элементами государственного сектора;

- межбюджетные платежи разных уровней (трансферты, дотации, субсидии, субвенции);

- между государственной бюджетной системой и кредитными организациями;

- между кредитными организациями и центральным банком страны;

- между финансовыми и нефинансовыми корпорациями при взаимном кредитовании, внесении депозитов, операциях по страхованию различного характера, эмиссии ценных бумаг, уплате и получении дивидендов и процентов, и т.д.;

- между финансовыми корпорациями (банками и специализированными финансово–кредитными учреждениями небанковского сектора).

Схематично движение средств между институциональными секторами можно изобразить, ка представлено на рис. 1:

Рис. 1. Оборот денежных средств в рамках финансовых отношений[33]

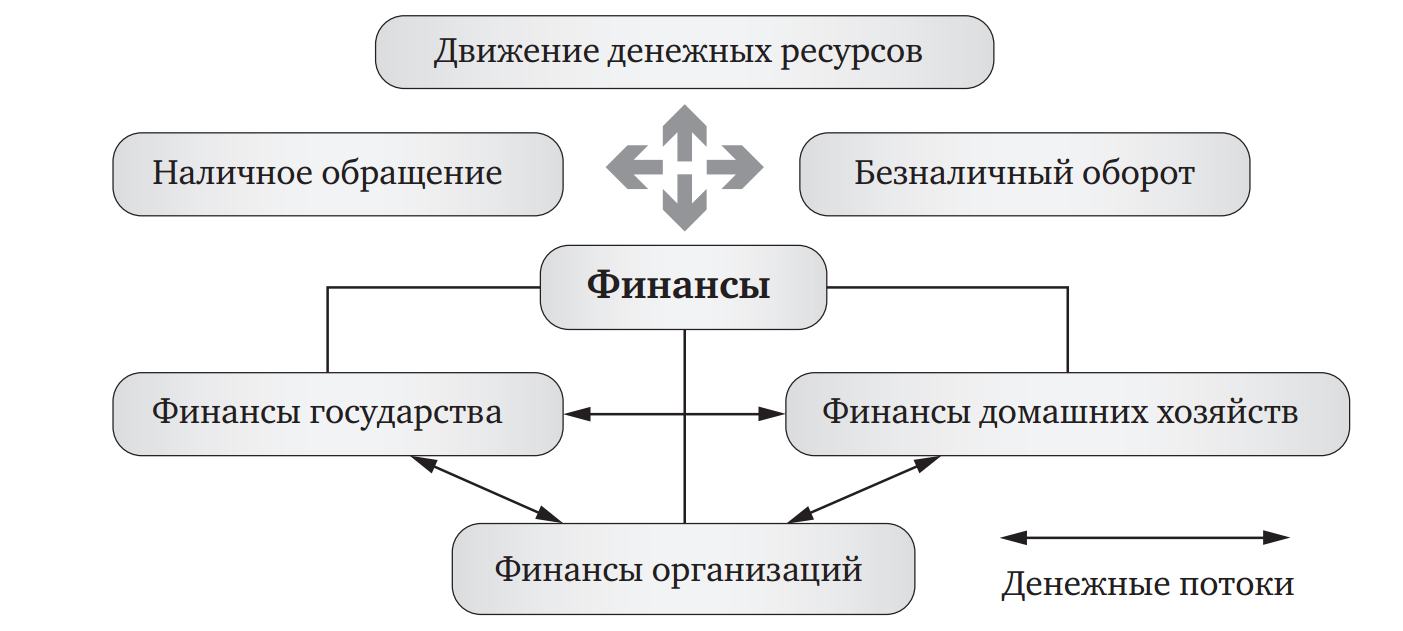

Укрупненно движение денежного капитала между субъектами экономических отношений в рамках осуществления расчетов между основными секторами экономики представлено ниже на рис. 2:

Рис. 2. Финансы и субъекты финансовых отношений в национальной экономике[34]

Объективной основой для всей финансовой системы страны являются

финансы предприятий. На предприятиях создается и приобретает свою стоимость тот общественно-значимый продукт, стоимость которого в последующем перераспределяется с помощью различных финансовых механизмов. Производящие реальную, материально-осязаемую продукцию предприятия так называемой «сферы реального производства» генерируют финансовые ресурсы и являются их поставщиками и государственный сектор и в сектор домашних хозяйств. Государство же выстраивает отношения с прочими субъектами в основном на императивных началах, требующих безусловного исполнения, и в политическом смысле оно играет главенствующую роль в национальной финансовой системе. Однако в реальности системообразующим первичным базисом финансов являются финансы предприятий.

Дополняя представление о финансах, их следует определить в качестве таких денежных отношений, которые связаны с получением и использованием финансовых ресурсов, представляющих собой денежные средства, сформированные по результатам производственной деятельности, в процессе создания и распределения валового общественного продукта. Финансовые ресурсы являются питательной силой для развития экономики и бизнеса, удовлетворения общегосударственных и социальных нужд, материального стимулирования.

Характерными особенностями финансовых ресурсов являются их 1) денежный характер, 2) принадлежность конкретному экономическому субъекту (на правах собственности), и, 3) использование для финансирования расширенного воспроизводства («деньги делают деньги»).

Основным источником финансовых ресурсов является валовой национальный продукт, но они могут формироваться и на базе части национального богатства и прочих внешних поступлений.

Внешнеэкономические источники составляют государственные займы, иностранные инвестиции, доходы от вложений в зарубежные активы и пр. При определенных условиях в финансовые ресурсы могут трансформироваться также ранее накопленные средства, являющиеся частью национального богатства, такие как: доход от приватизации; продажа государственных запасов, реализация золотовалютных и прочих резервов; доходы от реализации конфискованного либо бесхозного имущества; остатки средств на счетах бюджета, внебюджетных фондов[35].

Финансовые ресурсы различают также в зависимости от субъектов отношений: ресурсы предприятий, домохозяйств и государственные ресурсы (бюджетные, ресурсы внебюджетных фондов). Главным источником финансовых ресурсов для коммерческих организаций является выручка от реализации продукции, работ и услуг. Пройдя целый ряд трансформаций сквозь бюджетно–налоговую систему и финансовый рынок из этого источника формируется определенная величина финансовых ресурсов, которые можно использовать для расширения бизнеса. Она состоит из нераспределенной прибыли, амортизационных отчислений, средств от эмиссии ценных бумаг, банковских кредитов и займов, различных бюджетных ассигнований, целевых поступлений, процентов и дивидендов по ценным бумагам, страховых возмещений и прочих источников. Финансовые ресурсы некоммерческих организаций в представляют из себя в большинстве случаев бюджетные источниках, но могут включать также и доходы от уставной деятельности, безвозмездные поступления от юридических и физических лиц и некоторые другие виды вливаний.

Финансовые ресурсы домашних хозяйств, к которым также относят индивидуальных предпринимателей, состоят из доходов от занятости (заработная плата), личных сбережений, доходов от ведения частного бизнеса, продажи личного имущества, заемных ресурсов.

По экономической сути финансовые ресурсы государства являются вторичными, т.к. они образуются исключительно в результате перераспределения общественного продукта. Формирование федерального бюджета осуществляется посредством мобилизации налоговых доходов, неналоговых доходов (сборы, платежи, доходы от деятельности предприятий с госучастием, дивиденды по государственным долям участия, доходы от приватизации), безвозмездных перечислений и других доходов, внешние государственные и региональные займы, использование суверенных фондов, реализация госзапасов и прочие источники.

За счет средств федерального бюджета обеспечиваются: финансирование деятельности Президента РФ, федеральных органов законодательной, исполнительной и судебной власти; финансирование национальной обороны и государственной безопасности Российской Федерации; государственная поддержка субъектов хозяйствования, осуществляющих деятельность в приоритетных для Российской Федерации отраслях экономики (капиталоемких, инновационных, стратегических); финансирование деятельности государственных учреждений, производящих на нерыночной основе социальные услуги общественного потребления; финансирование международной деятельности в общефедеральных интересах; ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба; финансовая поддержка субъектов РФ и муниципальных образований особого статуса; финансирование выборов и референдумов Российской Федерации; обслуживание государственного долга Российской Федерации; финансирование иных расходов по реализации полномочий органов государственной власти РФ.

В целом использование государственных и муниципальных ресурсов диктуется экономическими и социальными мандатами государства, его функциями: развитие экономики, финансирование социальной сферы, обеспечение национальной безопасности и суверенитета.

2.3. Роль финансов в социально–экономическом развитии общества

Анализ государственных финансов следует начать с главной составляющей, с исполнения Федерального бюджета.

Результатом исполнения бюджетов бюджетной системы за 9 месяцев 2016 г. стал дефицит в размере 1,6 трлн. руб., или 2% утвержденного ВВП. При этом годовой дефицит утвержден в размере 2,4 трлн. руб. Финансирование дефицита в основном обеспечено за счет использования средств Резервного фонда в объеме 1,2 трлн. рублей; размещения государственных ценных бумаг Российской Федерации, номинальная стоимость которых указана в российской валюте - 788,9 млрд. рублей; средств во временном распоряжении - 62,7 млрд. рублей; средств бюджетных и автономных учреждений - 575,8 млрд рублей; средств бюджетов государственных внебюджетных фондов Российской Федерации - 402,5 млрд рублей.

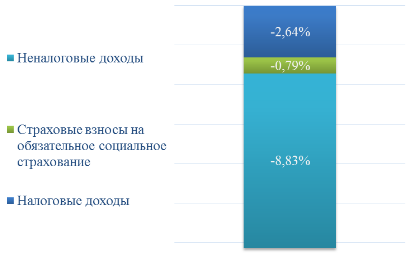

В структуре доходов консолидированного бюджета в январе-сентябре 2016 г выросла доля налоговых доходов и страховых взносов на обязательное социальное страхование в сравнении с аналогичным периодом 2015 г. (рис. 3). Это произошло за счет падения доли неналоговых доходов, прежде всего из-за падения поступлений от вывозных таможенных пошлин. Основные источники доходов от внешнеэкономической деятельности - вывозные таможенные пошлины на нефть, газ и товары, выработанные из нефти, - на фоне падения экспорта сократились почти на 40% по сравнению с аналогичным периодом 2015 г.

Рис. 3. Структура доходов консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов на 01.10. 2016, % [36]

Структура налоговых доходов практически не изменилась по-прежнему, их основными источниками являются налоги на прибыль и доходы (налог на прибыль организаций и налог на доходы физических лиц), НДС, налоги, сборы и регулярные платежи за пользование природными ресурсами. В совокупности эти поступления обеспечили 53,8% доходов консолидированного бюджета.

В номинальном выражении доходы консолидированного бюджета выросли на 1,4%, а налоговые доходы – на 10,1%. Но с учетом инфляции, которая по данным ЦБ РФ составила 15,6% (сентябрь 2016 г. к сентябрю

предыдущего года), бюджет потерял 12,3% поступлений. Наибольший вклад в это снижение внесло падение неналоговых доходов - почти 9 п.п. Налоговые доходы, несмотря на номинальный рост, также сократились на 2,6% в реальном выражении.

Рис. 4. Структура изменения доходов консолидированного бюджета РФ в реальном выражении (январь-сентябрь 2016 г. к январю-октябрю 2015 г.), % [37]

Изменения в расходах консолидированного бюджета подвержены большему разбросу. Так, в реальном выражении расходы сократились примерно на 1%. При этом наблюдается рост расходов на национальную оборону (финансируемых главным образом за счет федерального бюджета) и социальную политику (в значительной части финансируемых за счет внебюджетных фондов): их вклад в изменение общих расходов составил 1% и 2,8% соответственно. В номинальном выражении эти расходы выросли на 22,3 и 8,6%. Однако вес расходов на социальную политику в три раза больше, чем расходов на национальную оборону, что и обусловливает такое различие вкладов (табл. 1). Таким образом, рост расходов на социальную политику и национальную оборону компенсирует сокращение остальных статьей.

Таблица 1

Структура изменения расходов консолидированного бюджета РФ в реальном выражении (январь-сентябрь 2016 г. к январю-сентябрю 2015 г.), % [38]

|

Статьи расходов |

Структура прироста расходов |

Темп роста в номинальном выражении |

|

Расходы - итого |

-0,9 |

105,4 |

|

в т.ч. |

||

|

Общегосударственные вопросы |

-0,3 |

98,2 |

|

Национальная оборона |

1,0 |

122,3 |

|

Национальная безопасность и правоохранительная деятельность |

-1,2 |

98,8 |

|

Национальная экономика |

-0,7 |

93,2 |

|

Жилищно-коммунальное хозяйство |

-0,6 |

39,6 |

|

Охрана окружающей среды |

0,0 |

130,1 |

|

Образование |

-1,4 |

91,3 |

|

Культура, кинематография |

-0,2 |

102,2 |

|

Здравоохранение |

-0,3 |

90,3 |

|

Социальная политика |

2,8 |

108,6 |

|

Физическая культура и спорт |

0,0 |

90,4 |

|

Средства массовой информации |

0,0 |

92,7 |

|

Обслуживание государственного и муниципального долга |

0,0 |

123,3 |

По итогам 9-ти месяцев 2016 г. дефицит федерального бюджета сложился в сумме 1,6 трлн руб., или 2% утвержденного ВВП. Безусловно, этому способствовало падение нефтегазовых доходов, в первую очередь, ввозных пошлин, спровоцированное снижением экспорта: доля нефтегазовых доходов снизилась на 24,2% по итогам 9-ти месяцев 2016 г.

Даже рост поступлений от налога на прибыль, составивший 6,7% в реальном выражении, не смог компенсировать провал доходов федерального бюджета (почти 18% в реальном выражении).

Расходы федерального бюджета исполнены в сумме 10,9 трлн руб., или 66,5% показателя сводной бюджетной росписи. По сравнению с аналогичным периодом 2015 года расходы снизились на 0,7%. Расходы на национальную оборону и социальную политику продолжают расти темпами, опережающими инфляцию.

В реальном выражении они выросли на 9,6% и 8,7% соответственно. Кроме них рост показали только такие набавления расходов, как охрана окружающей среды и культура и кинематография. Однако их доля в общих расходах федерального бюджета невелика, поэтому их вклад в реальный прирост расходов составляет менее 0,1 п.п.

Таблица 2

Структура изменения расходов федерального бюджета РФ в реальном выражении (январь-сентябрь 2016 г. к январю-сентябрю 2015 г.), % [39]

|

Статьи расходов |

Структура прироста расходов |

Темп ростов номинальном выражении |

|

1 |

2 |

3 |

|

Расходы - итого |

-2,0 |

112,3 |

|

в т.ч. |

||

|

Общегосударственные вопросы |

-0,1 |

121,7 |

|

Национальная оборона |

1,8 |

98,9 |

|

Национальная безопасность и правоохранительная |

-2,2 |

115,1 |

|

Национальная экономика |

0,1 |

86,4 |

|

Жилищно-коммунальное хозяйство |

-0,2 |

110,3 |

|

Охрана окружающей среды |

0,0 |

110,3 |

|

Образование |

-1,1 |

92,5 |

|

Культура, кинематография |

-0,1 |

100,4 |

|

Здравоохранение |

-0,3 |

105,7 |

|

Социальная политика |

2,2 |

165,6 |

|

Физическая культура и спорт |

0,1 |

126,8 |

|

Средства массовой информации |

0,1 |

94,0 |

|

Обслуживание государственного и муниципального долга |

-0,1 |

82,2 |

|

Межбюджетные трансферты |

-0,2 |

112,3 |

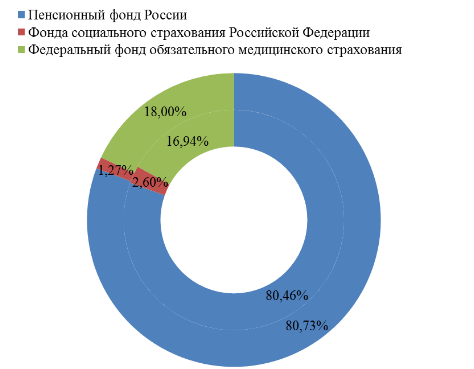

По итогам января-сентября 2016 г. доходы консолидированных бюджетов государственных внебюджетных фондов (Пенсионного фонда РФ, Фонда социального страхования РФ, Федерального фонда обязательного медицинского страхования) сложились в сумме 6319,6 млрд.руб., что составляет 11,9% ВВП. По сравнению с аналогичным периодом 2015 г. доходы системы государственных внебюджетных фондов увеличились на 14,9%. Поскольку индекс инфляции за рассматриваемый период - 115,7 (индекс потребительских цен оцененный как сентябрь 2016 г. к сентябрю 2015 г.), в реальном исчислении поступление доходов в бюджеты государственных внебюджетных

фондов сократилось, составив 99,3% прошлогодних сумм. Как показано на рис. 6, основной объем доходов системы государственных внебюджетных фондов приходится на Пенсионный фонд - более 80% поступлений во внебюджетные фонды и 26 2% доходов консолидированного (расширенного) бюджета страны. По сравнению с аналогичным периодом 2015 г. доля доходов Пенсионного фонда незначительно увеличилась.

Вторым по объему доходов является Федеральный фонд медицинского страхования, на долю которого в системе внебюджетных фондов в 2016 г. приходится 18,0%. По сравнению с аналогичным периодом прошлого года эта доля увеличилась на 1 процентный пункт. Доля поступлений в Фонд социального страхования составляет в 2016 г. 1,27%, снизившись на 1,33 процентных пункта по сравнению с аналогичным периодом 2015 г.

Рис. 6. Структура доходов государственных внебюджетных фондов, % [40]

Выводы. В общей совокупности финансовых отношений могут быть выделены три крупные сферы: финансы предприятий, учреждений и организаций; страхование; государственные финансы. Внутри каждой из названных сфер выделяются звенья, причем группировка финансовых отношений осуществляется в зависимости от характера деятельности субъекта, оказывающей определяющее влияние на состав и назначение целевых денежных фондов.

Финансовая система проявляется в их функциях: функция планирования, функция организации, функция стимулирования и контрольная функция.

Структура финансовой системы Российской Федерации в институциональном плане состоит из трех уровней: федеральный уровень, уровень субъектов РФ, муниципальный уровень.

Особое положение в финансовой системе принадлежит государственным и муниципальным финансам, что обусловлено их специфическим назначением - обеспечить органы государственной власти и местного самоуправления денежными средствами, необходимыми для выполнения возложенных на них функций.

Глава 3. Проблемы финансов в Российской Федерации и пути их решения

В 2017 г. Минфин и правительство вновь возвращаются к трехлетнему бюджетному планированию после однолетнего бюджета 2016 года, когда впервые с 2008 г. бюджет был составлен на один год. Документ включает в себя параметры не только на 2017 г., но и на плановый период 2018–2019 гг.

С точки зрения внешних условий развития российской экономики, новый бюджет подразумевает продолжающееся замедление темпов мирового экономического роста, что не улучшает конъюнктуру цен и спроса на российские товары. Что касается внутренних факторов, то ожидается возобновление роста российской экономики после предыдущего двухлетнего спада: темп роста ВВП в 2017–2019 гг. предполагается на уровне 0,6, 1,7 и 2,1% соответственно. При умеренном номинальном росте внутреннего спроса и относительно стабильной курсовой динамике замедление инфляции планируется до 4% в год, что должно благоприятно отразиться на экономическом развитии.

В целом, прошедший 2016 год в законопроекте о новом бюджете охарактеризован как период адаптации к внешнеэкономическим вызовам 2014–2015 гг. Предполагается, что на смену ему должен прийти период выхода на параметры сбалансированного развития экономики.

Однако остается существенный вопрос: насколько удастся следовать его параметрам в течение всего периода, сможет ли это стать не номинальным, а реальным сигналом как для населения, так и для бизнеса с точки зрения стабильности бюджетно-налоговой политики государства?

Основные причины подобных опасений — слишком много факторов неопределенности, действующих против запланированных параметров: курс рубля, де-юре отпущенный «на свободу»; движения нефтяных цен; позиция США в определении базовой кредитной ставки; режим санкций Запада против России; сложное геополитическое взаимодействие России с США и странами Запада в целом.

Бюджет 2017-2019 гг. является отражением существующей экономической политики, основные моменты которой сегодня сложно назвать позитивными: все еще приоритетная экспортно-сырьевая модель; высокие риски для бизнеса, в особенности для малого; высокая ключевая кредитная ставка; таргетирование инфляции при любых вводных; сжатие до предела денежной массы М2 (наличные и денежные средства на депозитах); покрытие бюджетного дефицита (в 2017 году планируется на уровне 2,74 трлн.руб, или 3,16% от ВВП) за счет средств Резервного фонда, который к концу 2017 года будет практически полностью исчерпан, а также за счёт облигаций федерального займа (ОФЗ), что может не сработать из-за недостатка ликвидности, указанной выше.

В бюджете не видно каких-то кардинальных изменений, антикризисных мер или экономии. В 2016 году по статье «Национальная экономика» было выделено 2,5 трлн. руб. (почти 16 %) и это не спасло от падения —рост ВВП России в 2016 г. составил минус 1,8%, падение ВВП на душу населения относительно уровня 2013 года — ровно в 2 раза .

В 2017 году на поддержку национальной экономики планируется потратить меньше — 2,3 трлн. руб. (14,2% расходов бюджета), но при этом правительство надеется на рост. При этом в 2017–2019 гг. прогнозируется снижение доходов федерального бюджета с 16,1% ВВП в 2016 г. до 15,0% ВВП к 2019 г., что будет обусловлено в первую очередь динамикой нефтегазовых поступлений.

В приоритете — национальная безопасность и содержание административного аппарата. В минусе — национальная экономика, образование, здравоохранение, наука и культура. Именно то, что определяет будущее любой нации.

Для решения существующих проблем имеет смысл обратить внимание на ставший традиционным подход к решению бюджетных проблем за счет двух кластеров российской экономики — низкодоходных групп населения и малого бизнеса. В бюджете предусмотрены серьезные ограничения по индексации пенсий неработающих пенсионеров, отказ от индексации пенсий работающих пенсионеров, очередное продление замораживания накопительной части пенсий. Все это приведет к снижению доходов миллионов наших сограждан и сокращению покупательского спроса.

Нечто похожее происходит и с малым бизнесом. По статистике лишь трем процентам небольших предприятий в России удастся продержаться

на плаву больше трех лет.

Настоятельно требуется новая экономическая политика. Основными ее составляющими должны стать – существенное снижение ключевой ставки; переход ЦБ с таргетирования инфляции к таргетированию ВВП и курса рубля; снижение налогов и сборов с малого бизнеса, налоговые преференции вновь образующимся предприятиям (особенно в реальном, производственном секторе); стимулирование частных пенсионных накоплений, а не их замораживание; ориентация высшего образования на реальные нужды российской и мировой экономики.

Если хотя-бы часть этих мер в срочном порядке реализовать, то потенциал развития российской экономики в среднесрочной перспективе может составлять до 7 – 8 % ежегодно. Только тогда возможно превращение консервативного, тупикового бюджета в перспективный бюджет инновационного развития.

Выводы. Бюджет 2017-2019 гг. является отражением существующей экономической политики, основные моменты которой сегодня сложно назвать позитивными: все еще приоритетная экспортно-сырьевая модель; высокие риски для бизнеса, в особенности для малого; высокая ключевая кредитная ставка; таргетирование инфляции при любых вводных; сжатие до предела денежной массы М2 (наличные и денежные средства на депозитах); покрытие бюджетного дефицита (в 2017 году планируется на уровне 2,74 трлн.руб, или 3,16% от ВВП) за счет средств Резервного фонда, который к концу 2017 года будет практически полностью исчерпан, а также за счёт облигаций федерального займа (ОФЗ), что может не сработать из-за недостатка ликвидности, указанной выше.

В условиях снижения реальных доходов населения и платежеспособного спроса, высоких процентных ставок для реального сектора, низкого уровня монетизации экономики и инвестиционной активности, сохранения неэффективной отраслевой структуры реального сектора экономики стране настоятельно требуется новая экономическая политика.

Основными составляющими ее мерами должны стать – существенное снижение ключевой ставки; переход ЦБ с таргетирования инфляции к таргетированию ВВП и курса рубля; снижение налогов и сборов с малого бизнеса, налоговые преференции вновь образующимся предприятиям (особенно в реальном, производственном секторе); стимулирование частных пенсионных накоплений, а не их замораживание; ориентация высшего образования на реальные нужды российской и мировой экономики.

Заключение

Финансовая система – форма организации денежных отношений между всеми субъектами воспроизводственного процесса по распределению и перераспределению совокупного общественного продукта.

Понятие «финансы» подпадает под историческую категорию. Они зарождаются наряду с государством и подвергаются изменениям вместе с ним. Сущность финансов, сфера воздействия и роль в структуре общественного воспроизводства определяются природой государства и его выполняемыми функциями.

В процессе выделения составных частей финансовых отношений могут быть определены три основные сферы: финансы субъектов хозяйствования; страхование; государственные финансы. Внутри каждой из названных сфер выделяются звенья, причем группировка финансовых отношений осуществляется в зависимости от характера деятельности субъекта, оказывающей определяющее влияние на состав и назначение целевых денежных фондов.

Финансовая система проявляется в функциях, основными из которых являются: распределительная функция и контрольная функция.

Бюджет 2017-2019 гг. отражает существующую экономическую политику, основные моменты которой сегодня сложно назвать позитивными: все еще приоритетная экспортно-сырьевая модель; высокие риски для бизнеса, в особенности для малого; высокая ключевая кредитная ставка; таргетирование инфляции при любых вводных; сжатие до предела денежной массы М2 (наличные и денежные средства на депозитах); покрытие бюджетного дефицита (в 2017 году планируется на уровне 2,74 трлн.руб, или 3,16% от ВВП) за счет средств Резервного фонда, который к концу 2017 года будет практически полностью исчерпан, а также за счёт облигаций федерального займа (ОФЗ), что может не сработать из-за недостатка ликвидности, указанной выше.

Для решения существующих проблем требуется новая экономическая политика. Основными ее составляющими должны стать – существенное снижение ключевой ставки; переход ЦБ с таргетирования инфляции к таргетированию ВВП и курса рубля; снижение налогов и сборов с малого бизнеса, налоговые преференции вновь образующимся предприятиям (особенно в реальном, производственном секторе); стимулирование частных пенсионных накоплений, а не их замораживание; ориентация высшего образования на реальные нужды российской и мировой экономики.

Список литературы

Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (с изм. и доп.).

Федеральный закон Российской Федерации от 1 декабря 2014 г. № 384-ФЗ «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов».

Воронцов В. Государственный бюджет и государственные долги России. – М.: Инфра-М, 2012.

Годин А.М. Бюджет и бюджетная система Российской Федерации: учеб. пособие / А.М.Годин, И.В.Подпорина. - М., 2012.

Горбунова О. Финансовое право. – М.: Инфра-М, 2011.

Грачева Е. Денежно-кредитная политика как составная часть финансовой политики государства (финансово-правовой аспект). – М.: Проспект, 2014.

Грицюк Т., Котилко В., Лексин И. Бюджетная система Российской Федерации. – М.: Финансы и статистика, 2013.

Будович Ю.И. Формирование российского бюджета с учетом политических и экономических рисков // Экономика. Налоги. Право. 2016. № 1. С. 13-21.

Ершов М.В., Татузов В.Ю., Танасова А.С. Федеральный бюджет РФ на 2016 г.: насколько обоснован оптимизм // Аналитический банковский журнал. 2015. № 12. С. 44-47.

Николаева Т. Н. Бюджетная система Российской Федерации. – М.: Юрайт, 2012. – 328 с.

Химичева Н. Финансовое право. – М.: Инфра-М, 2011.

Сабанти Б.М. Теория финансов: Учебное пособие. М.: Менеджер, 1998.

Финансы. Учебник. Под редакцией проф. А.Г. Грязновой, проф. К.В. Маркиной, М.: Финансы и статистика, 2004.

Энциклопедия рыночного хозяйства. Финансы рыночного хозяйства. - М.: Экономическая литература, 2002.

www.minfin.ru – официальный сайт министерства Финансов РФ

-

Сабанти Б.М. Теория финансов: Учебное пособие. М.: Менеджер, 1998 ↑

-

Химичева Н. Финансовое право. – М.: Инфра-М, 2011. ↑

-

Вознесенский Э.А. Некторые вопросы теории финансов. - М.: Финансы СССР, 1983. ↑

-

Воронцов В. Государственный бюджет и государственные долги России. – М.: Инфра-М, 2012. ↑

-

Годин А.М. Бюджет и бюджетная система Российской Федерации: учеб. пособие / А.М.Годин, И.В.Подпорина. - М., 2012. ↑

-

Воронцов В. Государственный бюджет и государственные долги России. – М.: Инфра-М, 2012. ↑

-

Годин А.М. Бюджет и бюджетная система Российской Федерации: учеб. пособие / А.М.Годин, И.В.Подпорина. - М., 2012. ↑

-

Будович Ю.И. Формирование российского бюджета с учетом политических и экономических рисков // Экономика. Налоги. Право. 2015. № 1. С. 13-21. ↑

-

Грицюк Т., Котилко В., Лексин И. Бюджетная система Российской Федерации. – М.: Финансы и статистика, 2013. ↑

-

Николаева Т. Н. Бюджетная система Российской Федерации. – М.: Юрайт, 2012. ↑

-

Там-же. ↑

-

Грицюк Т., Котилко В., Лексин И. Бюджетная система Российской Федерации. – М.: Финансы и статистика, 2013. ↑

-

Николаева Т. Н. Бюджетная система Российской Федерации. – М.: Юрайт, 2012. ↑

-

Грицюк Т., Котилко В., Лексин И. Бюджетная система Российской Федерации. – М.: Финансы и статистика, 2013. ↑

-

Горбунова О. Финансовое право. – М.: Инфра-М, 2011. ↑

-

Николаева Т. Н. Бюджетная система Российской Федерации. – М.: Юрайт, 2012. ↑

-

Грицюк Т., Котилко В., Лексин И. Бюджетная система Российской Федерации. – М.: Финансы и статистика, 2013. ↑

-

Ершов М.В., Татузов В.Ю., Танасова А.С. Федеральный бюджет РФ на 2015-2017 гг.: насколько обоснован оптимизм // Аналитический банковский журнал. 2014. № 12. С. 44-47. ↑

-

Воронцов В. Государственный бюджет и государственные долги России. – М.: Инфра-М, 2012. ↑

-

Финансы. Под редакцией проф. А.Г. Грязновой, проф. К.В. Маркиной, М.: Финансы и статистика, 2004 ↑

-

Горбунова О. Финансовое право. – М.: Инфра-М, 2011. ↑

-

Грачева Е. Денежно-кредитная политика как составная часть фи-нансовой политики государства (финансово-правовой аспект). – М.: Про-спект, 2014. ↑

-

Николаева Т. Н. Бюджетная система Российской Федерации. – М.: Юрайт, 2012. ↑

-

Грачева Е. Денежно-кредитная политика как составная часть финансовой политики государства (финансово-правовой аспект). – М.: Проспект, 2014. ↑

-

Грицюк Т., Котилко В., Лексин И. Бюджетная система Российской Федерации. – М.: Финансы и статистика, 2013. ↑

-

Николаева Т. Н. Бюджетная система Российской Федерации. – М.: Юрайт, 2012. ↑

-

Грачева Е. Денежно-кредитная политика как составная часть финансовой политики государства (финансово-правовой аспект). – М.: Проспект, 2014. ↑

-

Химичева Н. Финансовое право. – М.: Инфра-М, 2011. ↑

-

Горбунова О. Финансовое право. – М.: Инфра-М, 2011. ↑

-

Грачева Е. Денежно-кредитная политика как составная часть финансовой политики государства (финансово-правовой аспект). – М.: Проспект, 2014. ↑

-

Энциклопедия рыночного хозяйства. Финансы рыночного хозяйства. - М.: Экономическая литература, 2002. ↑

-

Грицюк Т., Котилко В., Лексин И. Бюджетная система Российской Федерации. – М.: Финансы и статистика, 2013. ↑

-

Горбунова О. Финансовое право. – М.: Инфра-М, 2011. ↑

-

Там же. ↑

-

Химичева Н. Финансовое право. – М.: Инфра-М, 2011. ↑

-

www.minfin.ru – официальный сайт министерства Финансов РФ ↑

-

www.minfin.ru – официальный сайт министерства Финансов РФ ↑

-

Ершов М.В., Татузов В.Ю., Танасова А.С. Федеральный бюджет РФ на 2016 г.: насколько обоснован оптимизм // Аналитический банковский журнал. 2015. № 12. С. 44-47. ↑

-

www.minfin.ru – официальный сайт министерства Финансов РФ ↑

-

Будович Ю.И. Формирование российского бюджета с учетом политических и экономических рисков // Экономика. Налоги. Право. 2016. № 1. С. 13-21. ↑

- Методы оценки эффективности финансово-кредитных институтов.

- Расчет заработной платы» в среде 1С:Предприятие 8.3. (Выбор комплекса задач автоматизации)

- Невербальные проявления эмоциональных состояний человека (Проблема невербальной коммуникации в современной психологии)

- Теоретические аспекты формирования организационных структур предприятия

- Диагностика и построение корпоративной культуры (Теоретические основы формирования и развития корпоративной культуры)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Теоретические аспекты политики мотивации персонала в системе стратегического управления кадровым направлением деятельности организации)

- Общая совместная собственность супругов (Совместная собственность супругов: основание возникновения)

- Стадия формирование команды проекта (Практика построения и функционирования команды на современном предприятии)

- Рынок ценных бумаг (Теоретические аспекты рынка ценных бумаг.)

- Сущность и функции финансов (СУЩНОСТЬ И РОЛЬ ФИНАНСОВ)

- Денежно-кредитное регулирование (СУЩНОСТЬ И РОЛЬ ДЕНЕЖНО-КРЕДИТНОГО РЕГУЛИРОВАНИЯ)

- Подсистемы управления корпоративным проектом (Общие соображения по созданию стандарта.)