Методология исследования коммерческой деятельности предприятий, функционирующих в сфере товарного обращения (Основные понятия, связанные с коммерческой деятельностью)

Содержание:

ВВЕДЕНИЕ

В нынешнее время экономической нестабильности нельзя переоценить значение торговли как одной из важнейших отраслей народного хозяйства. Она обеспечивает обращение товаров, их движение из сферы производства в сферу потребления.

Развитие коммерческой деятельности на территории РФ отличается своей динамичностью. Предприятия разрабатывают и осваивают новые формы торговли и повышения эффективности работы, растёт число коммерческих фирм. В связи с постоянными изменениями растёт и конкурентная борьба между ними. Целью каждого предприятия является повышение или удержание имеющегося рейтинга среди фирм-конкурентов.

Качественное исследование коммерческой деятельности фирмы обеспечивает формирование видения ситуации, происходящей в ней. Это обуславливает актуальность данной курсовой работы.

Целью работы является исследование коммерческой деятельности на примере ООО «Стамеска и долото». Для достижения цели следует решить следующие задачи:

- рассмотреть основные теоретические аспекты, связанные с коммерческой деятельностью в Российской Федерации;

- изучить методы анализа коммерческой деятельности на предприятиях;

- провести исследование коммерческой деятельности ООО «Стамеска и долото»;

- разработать рекомендации по повышению эффективности работы предприятия.

Предметом исследования данной работы является коммерческая деятельность предприятия. Объектом исследования работы является магазин строительных материалов «Стамеска и долото». Приведенные рассуждения и выводы опираются на нормативно-правовые акты РФ, мнения исследователей и учебные пособия, указанные в списке использованной литературы.

Глава 1. Теоретические аспекты и методы исследования коммерческой деятельности предприятия

1.1 Основные понятия, связанные с коммерческой деятельностью

В современном хозяйстве существуют и взаимодействуют три сферы движения материальных ресурсов:

- сфера товарного производства,

- сфера товарного обращения

- сфера потребления товаров и услуг.

По мере усложнения производства и появления новых разнообразных потребностей возникает необходимость возникновения большого числа компаний-посредников между производством и потреблением. В совокупности они образуют гибкую многоканальную систему товарного обращения. [21]

С точки зрения отраслевой структуры товарного обращения выделяют отрасли оптовой торговли, розничной торговли и общественного питания, предприятия грузового транспорта, складское хозяйство. [4]

Коммерческая деятельность – широкое и сложное понятие. Это комплекс приемов и методов, обеспечивающих максимальную выгодность любой торговой операции для каждого из партнеров при учете интересов конечного потребителя.

В узком смысле слова «коммерция» – это приобретение и сбыт (продажа) товаров. В более широком смысле под коммерцией понимают любую предпринимательскую деятельность, направленную на получение прибыли, т.е. она является как бы составной частью предпринимательства.

Понятие коммерции тесно связано с понятием торговли, однако ошибочно считать их синонимами. Коммерческая деятельность не ограничивается только торговлей, а включает в себя множество аспектов.

Коммерческая деятельность – совокупность процессов и операций, направленных на совершение купли-продажи товаров с целью удовлетворения покупательского спроса и получения прибыли. [11]

Главная цель коммерческой деятельности – получение прибыли через удовлетворение покупательского спроса при высокой культуре торгового обслуживания. Эта цель в равной степени важна как для организаций и предприятий, так и для отдельных лиц, осуществляющих операции купли-продажи на рынке товаров и услуг. [26]

Содержание основ коммерческой деятельности включает такие направления [14]:

- закупка материально-технических ресурсов промышленными предприятиями и товаров оптово-посредническими торговыми предприятиями;

- планирование ассортимента и сбыта продукции промышленными предприятиями;

- организация сбыта продукции предприятиями-изготовителями;

- выбор наилучшего партнера в коммерческой деятельности;

- организация оптовой продажи товаров и коммерческое посредничество;

- розничная торговля как форма коммерческо-посреднической деятельности.

Коммерческие отношения могут развиваться в условиях экономической свободы субъектов деловых отношений, которая предполагает владение капиталом и умение управлять финансами, ориентацию на извлечение максимальной прибыли и наиболее выгодные способы ее капитализации, умение управлять коммерческим риском, формирование организационных структур коммерции, которые способны приспосабливаться к меняющимся условиям, восприимчивость к изменениям в потребностях рынка, полное равноправие партнеров. В то же время нельзя считать экономической свободой в коммерческой деятельности полную независимость от интересов субъектов рынка, поскольку в ряде случаев для достижения стратегических целей необходим компромисс с деловыми партнерами. Кроме того, свобода коммерческих взаимоотношений может ограничиваться условиями внешней среды, коммерческой тайной и другими объективными факторами. [22]

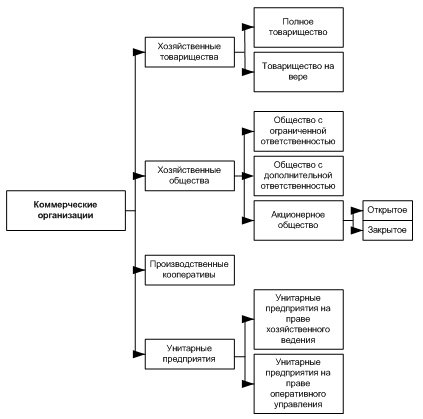

Гражданским кодексом РФ предусмотрены следующие возможные формы организации предпринимательской деятельности:

- хозяйственные товарищества;

- хозяйственные общества;

- производственные кооперативы;

- государственные и муниципальные унитарные предприятия. [1]

Хозяйственное товарищество – это коммерческая организация, уставный капитал которой разделен на доли (вклады) ее участников (учредителей), несущих ответственность по ее обязательствам принадлежащим им имуществом [23].

Хозяйственное общество – это коммерческая организация, уставный капитал которой разделен на доли (вклады) ее участников (учредителей), не несущих ответственности по ее обязательствам принадлежащим им имуществом и рискующих только своими долями (вкладами).

Производственный кооператив (артель) – это коммерческая организация, объединяющая на добровольных началах граждан на основе членства, личного трудового и иного участия и внесения имущественных паевых взносов.

Государственное (муниципальное) унитарное предприятие — это коммерческая организация, созданная государством (муниципальным органом управления) и не наделенная правом собственности на закрепленное за ней собственником имущество [2].

Участники коммерческих организаций имеют право участвовать в управлении ими, получать информацию об их деятельности, участвовать в распределении полученной прибыли, получать пропорциональную своему вкладу часть имущества, остающегося после ликвидации организации, иметь другие права по закону и в соответствии с уставными документами.

Классификация коммерческих организаций приведена на рисунке 1.

Рисунок 1.

Классификация коммерческих организаций

Если результат деятельности человека или организации в целом реализуется на рынке, но не имеет своей целью получение прибыли, то такая деятельность называется некоммерческой деятельностью и не относится к бизнесу, коммерции или предпринимательству. [3]

Некоммерческая деятельность формально занимает промежуточное положение между рыночной и нерыночной. На самом деле некоммерческая деятельность есть особая разновидность коммерческой деятельности. Ее суть состоит не в отсутствии доходов, прибыли, т. е. превышении выручки над затратами, а в особом порядке их использования, устанавливаемом законодательством той или иной страны. [25]

В Гражданском кодексе Российской Федерации понятие некоммерческой деятельности включает два момента [1]:

- полученная в ее результате прибыль не является целью деятельности соответствующей организации;

- полученная прибыль не распределяется между участниками такой организации.

Иначе говоря, общее между коммерческой и некоммерческой деятельностями состоит в том, что результатом обоих может быть получение прибыли, а различие сводится к тому, как используется эта прибыль в дальнейшем: распределяется ли она непосредственно между ее создателями и организаторами или расходуется на уставные цели.

Коммерческая деятельность отличается сложной структурой, поэтому для ее успешного осуществления необходимо задействовать множество процессов и операций. Важными понятиями в структуре коммерческой деятельности являются понятия об объектах и субъектах КД.

Под объектами понимают товар, услугу, которые продаются с целью получения прибыли, а деньги, уплаченные за них, служат затем источником образования прибыли.

Товар (продукт) – все, что может удовлетворить желание или потребность и предлагается рынку с целью привлечения внимания, приобретения, использования или потребления. Это могут быть физические объекты, услуги, лица, места, организации и идеи. [5]

Услуга – это предлагаемый к продаже товар, который состоит из действий, преимущества или возможности удовлетворения. Это любое мероприятие или выгода, которую одна сторона может предложить другой, и которая в основном неосязаема и не приводит к завладению чем-либо. Производство услуг может быть, а может и не быть связано с товаром в его материальном виде. [11]

По функциональной специализации среди субъектов коммерческой деятельности выделяют следующие: [16]

- Производитель – юридическое или физическое лицо, производящее товар/услугу для дальнейшей реализации посредством продажи. Данные лица включают индивидуальных предпринимателей и коммерческие организации, изготавливающие продукцию и реализующие ее самостоятельно. Также сюда входят и некоммерческие организации, осуществляющие коммерческую деятельность.

- Представитель производителя, поставщик, торговый посредник. В роли посредников могут выступать индивидуальные предприниматели и коммерческие организации. Из некоммерческих организаций посредниками могут быть только те, в уставе которых зафиксирована возможность заниматься торговой деятельностью.

- Продавец – лицо, осуществляющее процесс продажи товара/услуги за деньги с целью получения прибыли.

- Потребитель – лицо, приобретающее какой-либо товар с целью удовлетворения собственных потребностей. Потребители в свою очередь подразделяются на следующие категории:

- производственные потребители, использующие приобретенные товары, сырье для своей предпринимательской деятельности;

- непроизводственные потребители, использующие приобретенные товары для хозяйственной непредпринимательской деятельности (некоммерческие организации);

- граждане, приобретающие товары для личных, семейных, домашних и иных подобных нужд. [16]

- Субъекты, осуществляющие регулирование торговой деятельности и контроль за ней. К ним относятся государственные и муниципальные образования, государственные органы и органы местного самоуправления, коммерческие и некоммерческие организации, регулирующие деятельность входящих в их структуру подразделений, например, объединения (ассоциации) коммерческих организаций.

Таким образом, субъекты коммерческой деятельности являются неотъемлемым звеном коммерческой деятельности, так как именно с их помощью и происходит процесс купли-продажи.

1.2 Факторы повышения эффективности коммерческой деятельности предприятий

Каждый из показателей деятельности коммерческой организации зависит от множества различных факторов, и если детально изучать влияние факторов на величину экономического показателя, то будет получен наиболее точный результат анализа и оценка качества деятельности предприятия. Следовательно, одним из важнейших методологических вопросов в анализе экономической деятельности является исследование и измерение влияния различного рода факторов на значение исследуемых экономических показателей. Без всестороннего и глубокого анализа факторов невозможно прийти к обоснованному выводу о результативности деятельности, нельзя выявить резервы производства, а так же обосновать управленческие решения [9].

Различают объективно и субъективно обусловленные факторы - пути воздействия на показатели при помощи различных организационно-технических мероприятий. Факторы, влияющие на эффективность деятельности предприятия, представлены в таблице 1. [10]

Важное значение, исходя из задач анализа эффективности коммерческой деятельности, имеет деление факторов на внутренние и внешние, которое представлено в таблице 2.

Деление факторов на объективные и субъективные представлено в таблице 3.

Таблица 1.

Факторы, влияющие на эффективность деятельности предприятия.

|

Категория |

Примеры |

|

Народохозяйственные |

Инвестиционная политика, научно-технический прогресс, общие социально-экономические тенденции развития народного хозяйства |

|

Отраслевые |

Конъюнктура отраслевого рынка, общие и структурные характеристики отрасли в структуре народного хозяйства |

|

Территориальные |

Географическое местоположение, природно-климатические условия, потенциал рынка и инвестиционный рынок |

|

Экстенсивные |

Рост объема используемых материалов, сырья, электроэнергии, топлива, трудовых ресурсов |

|

Интенсивные |

Рост производительности труда, материалоотдачи, фондоотдачи, капиталоотдачи и снижение капиталоемкости, фондоемкости, трудоемкости |

|

Общие |

Характер производства и его отраслевые особенности, состояние материально-технической базы |

|

Структурно-организационные |

Организационная структура снабжения, сбыта, производства, управления и производственно-экономических связей |

|

Особые |

Факторы неопределенности и риска |

|

Специфические |

Соотношение между формами организации управления, степень соответствия структуры аппарата управления, соотношение между формами управления и методами управления, уровень механизации и автоматизации управленческих работ, уровень квалификации работников и эффективность их труда |

Таблица 2.

Факторы, влияющие на эффективность коммерческой деятельности предприятия (внутренние и внешние) [20]

|

Внешние |

Внутренние |

|

Рыночные Конъюнктурные Хозяйственно-правовые Административные |

Материально-технические Организационно-управленческие Экономические Социальные |

Таблица 3.

Факторы, влияющие на эффективность коммерческой деятельности предприятия (объективные и субъективные) [20]

|

Объективные |

Субъективные |

|

Не зависят от воли и желания людей (природные катастрофы, стихийные бедствия) |

Зависят от деятельности отдельных, конкретных людей, предприятий, организаций, учреждений |

Существует такой фактор, как фактор персонала — это группа показателей, которые связаны с состоянием, обеспеченностью и эффективным использованием трудовых ресурсов. К таким показателям относят: [12]

- численность работников предприятия в целом и по категориям,

- затраты на оплату труда,

- структура работающего состава,

- размер фонда заработной платы,

- затраты на социальное развитие,

- система экономического стимулирования,

- затраты на подготовку и повышение квалификации кадров,

- затраты на охрану труда,

- текучесть кадров,

- производительность труда,

- уровень эффективности использования сотрудников,

- коэффициенты приема и увольнения сотрудников.

Технологические факторы – это группа факторов, которые нахоятся в прямой зависимости от уровня научно-технического прогресса, а также миссии организации и потребностей рынка. К данной группе факторов относятся показатели, которые характеризуют обеспеченность, состояние и эффективность использования материально-технической базы компании. К ним относятся следующие показатели: [20]

- стоимость основных фондов,

- уровень износа (амортизации) основных средств,

- структура основных средств,

- фондоемкость,

- производительность машин и оборудования,

- фондоотдача,

- фондовооруженность и др.

Фактор материальных ресурсов — это фактор, который является основой производственного процесса. Объем производства и реализации товаров и услуг зависит от полного, своевременного и качественного обеспечения материальными ресурсами. К данной группе факторов относятся следующие показатели: [20]

- материальные ресурсы и затраты,

- структура затрат,

- топливоемкость продукции,

- материалоемкость продукции,

- организация экономии материальных затрат,

- уровень отходов производства,

- платежи за экологию.

Существуют и другие категории факторов, влияющих на показатели эффективности коммерческой деятельности. Одни факторы оказывают непосредственное влияние на результативный показатель, другие – косвенное, в связи с этим различаются факторы первого, второго и последующих уровней. [24] Чтобы оценить воздействие факторов на эффективность коммерческой деятельности предприятия, необходимо проведение анализа. С помощью экономического анализа изучаются и оцениваются факты и процессы коммерческой деятельности.

Но задача экономического анализа состоит не только в том, чтобы регистрировать факты, но и в том, чтобы раскрыть сущность явлений и существующую между ними взаимосвязь, а также уяснить причины из возникновения и тенденции их развития. [21] Для того, чтобы проникнуть в сущность изучаемых экономических явлений, необходимо применение научных методов исследования. Таким образом, существует множество факторов, которые влияют на экономическую эффективность коммерческой деятельности предприятия, а так же ряд методов экономического анализа, при помощи которых возможно наиболее полно описать исследуемые факторы.

1.3 Методические подходы к исследованию коммерческой деятельности предприятий

Исследование – важный инструмент, направленный на выявление проблем и «узких мест» в деятельности предприятия. Для исследования проблем коммерции комплексно рассматриваются понятия, характеризующие коммерческую деятельность как сложно структурированную систему.

Осуществление коммерческой деятельности связано с организацией, т.е. с систематизированным, сознательным объединением действий людей, преследующих достижение определенных целей и действующих на основе определенных правил и процедур. [7]

Основными элементами организации являются: [15]

- люди, входящие в данную организацию;

- цели, для достижения которых существует данная организация;

- управление, приводящее в движение потенциал организации для достижения стоящих перед ней целей.

При анализе коммерческой деятельности все явления рассматриваются в движении, развитии и изменении, исследуются положительные и отрицательные стороны, изучаются внутренние противоречия, выявляются и анализируются причинно-следственные связи.

Совокупность приемов исследования, применяемых при изучении данной дисциплины, представляет собой методологию, которая включает как общенаучные, так и специальные методы познания (исследования). [17]

Общенаучные методы в зависимости от поставленных целей делятся на:

- разведочные (предварительные) - предусматривают сбор предварительных данных, выявляющих проблему и помогающих выработать гипотезу (предложения, научные предложения);

- описательные - предусматривающие описание определенных явлений, например, выяснить численность пользующихся авиационным транспортом, или численность тех, кто слышал о фирме;

- казуальные - предусматривающие проверку гипотезы о причинно-следственной связи. [26]

Специальные методы исследования включают анкетные опросы покупателей, экспертные оценки, экономико-математические расчеты, обеспечивающие определение экономической эффективности коммерческой деятельности. [18]

Также методы могут классифицироваться на кабинетные и полевые.

Кабинетные включают изучение внешней и внутренней информации. Внешняя информация – это повседневная информация о событиях, исходящих в коммерческой среде. Руководитель собирает внешнюю информацию, читая книги, газеты, специализированные издания, беседуя с клиентами, поставщиками и прочими лицами, не относящимся к штатным работникам фирмы, а также обмениваясь сведениями с другими управляющими и сотрудниками своей фирмы. Внутренняя информация – это отчетность фирмы, отражающая показатели текущего сбыта, суммы издержек, объемы материальных запасов, движение денежной наличности и др.

Полевые методы исследования делятся на: наблюдение, эксперимент, опрос. Опрос может быть письменный, телефонный, устный. Опросы проводятся для того, чтобы получить информацию о знаниях, убеждениях и предпочтениях людей, о степени их удовлетворенности. [26]

Управление коммерческой деятельностью торгового предприятия во многом зависит от результатов ее работы, а именно от эффективности деятельности предприятия. Актуальность эффективности коммерческой деятельности торгового предприятия обусловлена высокой степенью зависимости конечных финансовых результатов деятельности предприятия от эффективности осуществления коммерческой деятельности.

Показатели деятельности предприятия, осуществляемой на коммерческой основе, подразделяются на две группы, оценивающие две категории: экономическую эффективность и экономический эффект. Экономическая эффективность определяется как соотношение между затратами по вовлеченным производственным, материальным, финансовым, трудовым ресурсам и полученными результатами. Экономический эффект — это результат от функционирования предприятия, выражаемый такими показателями, как товарооборот, объем продажи товаров, валовой доход, прибыль. [27]

Учет, всесторонний анализ и оценка экономических показателей путем сопоставления затратного и прибыльного механизмов являются исходными в определении эффективности коммерческой деятельности. На рисунке 2 представлена схема технологии определения затрат и результативности коммерческой деятельности торгового предприятия. Она включает четыре блока составляющих элементов, направленных на выявление структуры затрат, установление соотношения между затратами и достигнутыми результатами от функционирования объектов и использования ресурсов. Для анализа и оценки показателей по этой схеме применяются данные, содержащиеся в бухгалтерской, экономической и финансовой документации. [22]

Существует прямая связь между товарооборачиваемостыо и объемом реализации товаров. Чем больше целевой товарооборот, тем выше вероятность роста объема продажи товаров. В этом случае определенное значение имеет продвижение каждого в отдельности взятого товара к потребителю за единицу времени.

Объем реализации товаров является переменной величиной. На его размеры и стабильность оказывает влияние множество факторов: ассортимент предлагаемых товаров, конкурентоспособность продукции, цена, платежеспособность покупателей и т. п. [4]

Рисунок 2.

Схема технологии определения затрат и результативности коммерческой деятельности торгового предприятия [22]

Валовой доход определяется как сумма денежных средств, полученных от реализации продукции, за вычетом стоимости ее приобретения у поставщиков. Его величина зависит от закупочной деятельности, ассортиментной структуры товарооборота и суммарной торговой надбавки (наценки). Чем меньше расходы на закупку товаров, тем больше валовой доход. [16]

Дифференциация торговой наценки по отдельным группам товаров обусловливает зависимость ассортиментной структуры товарооборота от валового дохода. Принимая во внимание величину наценки, важно сохранить конкурентоспособность цены товара и не допустить снижения валового дохода.[6]

Издержки обращения включают все затраты, вызванные куплей-продажей и доведением товаров до потребителя. Наибольшая доля расходов в структуре издержек приходится на транспортирование товаров, заработную плату персонала, содержание складских и торговых помещений. Издержки обычно возмещаются через денежную выручку от продажи товаров. Периодический анализ издержек обращения товаров позволяет выявить резервы и возможности снижения затрат.

Звеном процесса торговли является складское хозяйство. Здесь основным показателем выступает оборачиваемость товарных запасов, отражающая сроки их пребывания на складе.

Затраты, относящиеся к операциям складирования и поддержанию товарных запасов, составляют 25-30 % от размера торговой наценки, поэтому оборачиваемость товарных запасов играет существенную роль как для снижения складских расходов, так и для определения размера торговой наценки.

Прибыль представляет собой суммарно-результативный показатель исследуемого предприятия. Полученный валовой доход от купли и продажи товаров минус издержки обращения выражает прибыль на вложенный капитал.

Стратегия прибыли — целенаправленная товарная, закупочная и ценообразующая политика, осуществляемая на коммерческой основе.

В качестве основного критерия оценки эффективности торгового предприятия используется рентабельность, которая является синонимом нормы прибыли, т. е. уровня прибыли на капитал, вложенный в дело [19]

Норма прибыли рассчитывается по следующей формуле:

Норма прибыли = Доходы — Затраты / Капитал, (1)

Эта формула приемлема для крупных фирм, хозяйственная деятельность которых зависит от инвестиций в основные и оборотные средства.

Прибыльность (общая экономическая рентабельность) торговых предприятий рассчитывается по формуле:

Ро = П / Т × 100, (2)

где П — сумма прибыли (валовой или чистой);

Т — объем товарооборота (без НДС). [23]

Критерием оценки эффективности коммерческой деятельности может служить прибыльность на вложенный капитал. Этот показатель определяется по следующей формуле:

Р к = (П / Т × 100) × (Т / К) или

Рк = Р т × Ок, (3)

где Рт — рентабельность товарооборота (продаж);

Ок — оборачиваемость капитала предприятия (число оборотов). [23]

Из формулы 3 видно, что увеличения нормы прибыли на вложенный капитал можно добиться тремя путями: рост прибыли; сокращение капиталовложений (например, за счет сокращения товарных запасов) при сохранении прежних уровней объема продаж и прибыли; удвоение объема продаж (в случае значительного роста доли рынка) при неизменных уровнях прибыли и капиталовложений.

Система показателей, характеризующих эффективность коммерческой деятельности торгового предприятия, включает:

- обобщающие показатели эффективности деятельности предприятия;

- показатели эффективности использования основных фондов, собственного капитала и материально-оборотных средств;

- показатели эффективности рабочей силы и текущих затрат.[13]

Относительные показатели и рентабельность определяются в целях выявления эффективности использования торговым предприятием своих ресурсов.

Критерием социальной эффективности являются финансирование расходов на социальные нужды (кроме капитальных вложений в социальную сферу) и материальное стимулирование коллектива торгового предприятия из средств фонда потребления, образуемого за счет чистой прибыли. [8]

Таким образом, на основе анализа экономических показателей и факторов, влияющих на них, можно объективно оценить общую эффективность на основе анализа экономических коммерческой деятельности торгового предприятия.

Глава 2. Анализ коммерческой деятельности ООО «Стамеска и долото»

2.1 Организационно-экономическая характеристика предприятия

Фирменное наименование предприятия – общество с ограниченной ответственностью «Стамеска и долото» (магазин строительных материалов).

Форма собственности – частная. Учредителем является гражданин РФ Иванов И.И. Местоположение общества – 117501, г. Москва, ул. Спартаковская, 22. ООО «Стамеска и долото» зарегистрировано 20.01.2014 г.

Таблица 4.

Технико-экономические показатели ООО «Стамеска и долото»

|

Показатель |

2015 г., тыс. руб. |

2016 г., тыс. руб. |

Отклонение, тыс.руб. |

|

Выручка (нетто) от продажи товаров, продукции, услуг (за минусом НДС, акцизов и иных аналогичных обязательных платежей) |

1000 |

2500 |

1500 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

500 |

1500 |

1000 |

|

Валовая прибыль |

500 |

1000 |

500 |

|

Товарные запасы, тыс.руб. |

277 |

536 |

259 |

|

Товарооборачиваемость, дней |

101,1 |

78,5 |

-22,6 |

|

Среднесписочная численность работников, человек |

10 |

10 |

0 |

|

Затраты на оплату труда, тыс. р. |

160,4 |

183,5 |

23,1 |

|

Коммерческие расходы |

380 |

730 |

350 |

|

Прибыль от продаж |

120 |

270 |

150 |

|

Прибыль до налогообложения |

120 |

270 |

150 |

|

Чистая прибыль |

96 |

216 |

120 |

|

Среднегодовая стоимость основных средств |

300 |

625 |

325 |

|

Рентабельность продаж по валовой прибыли |

0,5 |

0,4 |

-0,1 |

Источник – собственная разработка.

2.2 Исследование коммерческой деятельности ООО «Стамеска и долото»

Одним из основных показателей, характеризующих деятельность торгового предприятия, является товарооборот, который выражается в объеме денежной выручки за проданные товары. По размеру товарооборота можно судить о значимости торговой организации на соответствующем рынке. [17] По таблице видно, что объем выручки в 2016 г. по сравнению с 2015 г. резко вырос, что говорит о положительных результатах деятельности компании. В 2016 г. были заключены новые выгодные сделки, что повлияло на увеличение объема продаж.

Себестоимость проданных товаров растёт быстрым темпом, опережая темпы роста выручки от реализации и валовой прибыли. Это говорит о незначительном ухудшении финансового положения компании в связи с повышением цен на сырье, используемое при производстве. Вероятно, компании требуется пересмотреть ценовую политику в сторону увеличения цен, чтобы укрепить положение на рынке.

ООО «Стамеска и долото» характеризуется достаточным постоянством трудового коллектива. Предприятие уделяет достаточное внимание вопросам закрепления кадров на предприятии и повышению уровня трудовой дисциплины. Благодаря этому на предприятии за последние годы сформировался устойчивый коллектив, значительно вырос профессиональный уровень его работников.

Эффективная коммерческая деятельность предполагает анализ хода и результатов финансово-хозяйственной деятельности, которая отражается на финансовом состоянии организации. В связи с этим, в настоящее время значение анализа финансового состояния предприятия в оценке эффективности коммерческой деятельности возросло. Грамотно проведенный анализ финансового состояния позволит объективно оценить деятельность предприятия в прошлом и настоящем, и сделать обоснованные прогнозы о его функционировании в будущем.

С целью оценки эффективности коммерческой деятельности анализируемого предприятия на основе бухгалтерской отчетности за три последних года определим основные финансовые показатели, расчет которых основан на существовании определенных соотношений между отдельными статьями бухгалтерского баланса. Анализ таких коэффициентов позволяет оценить ликвидность, платежеспособность, финансовую устойчивость предприятия, которые в свою очередь являются показателями уровня предпринимательского риска. [17]

Таблица 5.

Показатели ликвидности ООО «Стамеска и долото» за 2016-2016 гг.

|

Показатель |

2015 г. |

2016 г. |

Отклонение |

|

Коэффициент текущей ликвидности |

4,57 |

2,13 |

-2,44 |

|

Коэффициент срочной ликвидности |

1,37 |

0,98 |

-0,39 |

|

Коэффициент абсолютной ликвидности |

1,15 |

0,4 |

-0,75 |

Источник – собственная разработка.

Из данных таблицы 5 видно, что все рассчитанные коэффициенты ликвидности и платежеспособности превышают минимально установленные нормативные значения. Однако за период 2015-2016 гг. наблюдается тенденция к снижению всех показателей. Коэффициент текущей ликвидности снизился на 2,44 пункта и составил на конец 2016 года 2,13. Это говорит о том, что у предприятия достаточно оборотных средств, которые могут быть использованы им для погашения своих краткосрочных обязательств. Снижение коэффициента текущей ликвидности в динамике требует реализовать ряд мероприятий, направленных на увеличение текущей ликвидности ООО «Стамеска и долото» и эффективности коммерческой деятельности, в частности, за счет увеличения поступлений от продаж и сокращения дебиторской задолженности.

Коэффициент срочной ликвидности представляет краткосрочную платежеспособность. На начало анализируемого периода он составил 1,37, а на конец – 0,98 при нормативном значении коэффициента 1.0. Следовательно, предприятие на конец 2015 года было не способно погасить свои обязательства в срочном порядке. К тому же снижение коэффициента связано со значительным увеличением кредиторской задолженности и сокращением доли дебиторской задолженности, что создает угрозу платежеспособности предприятия.

Значения коэффициента абсолютной ликвидности в анализируемом периоде в целом отвечают нормативному значению (или приближены к нему), что свидетельствует о неэффективном использовании денежных средств на предприятия и об отсутствии налаженной системы планирования. [17]

Динамика значений коэффициентов, как общей ликвидности, так и остальных коэффициентов ликвидности, указывает на ухудшение в обеспеченности оборотными средствами. При этом происходит постепенное выравнивание объема средств разной степени ликвидности — коэффициент текущей ликвидности снижается при одновременном, более заметном сокращении абсолютной ликвидности.

Таблица 6.

Показатели финансовой устойчивости ООО «Стамеска и долото»

|

Показатель |

2015 г. |

2016 г. |

Отклонение |

|

Коэффициент автономии |

0,78 |

0,52 |

-0,26 |

|

Коэффициент соотношения собственных и заемных средств |

3,57 |

1,13 |

-2,44 |

|

Коэффициент обеспеченности собственными оборотными средствами |

3,57 |

1,13 |

-2,44 |

|

Коэффициент финансовой зависимости |

2,8 |

1,88 |

-0,92 |

Источник – собственная разработка.

Значения вышеприведенных коэффициентов в 2015-2016 гг. соответствуют нормативным значениям. Это говорит о финансовой устойчивости предприятия. Тем не менее, наблюдается отрицательная динамика данных показателей. Например, значение коэффициента обеспеченности собственными оборотными средствами снижается, что может привести не только к недостаточности собственных источников финансирования, но и к недостаточному долгосрочному финансированию, в том числе за счет заемных средств. Полученные значения этого показателя говорят о том, что в 2015-2016 гг. предприятие формировало свои оборотные и внеоборотные активы в основном за счет собственных средств.

Из таблицы видно, что в 2015-2016 гг. каждый рубль привлеченных средств был сформирован за счет кредиторской задолженности, что свидетельствует об отсутствии у ООО «Стамеска и долото» долговых обязательств, а также об отказе предприятия повышать доходность собственного капитала за счет привлечения заемных средств. [16]

Таким образом, расчеты показали, что предприятие вполне финансово устойчиво, следовательно, структура капитала характеризуется невысоким уровнем предпринимательского риска.

Анализ экономических показателей свидетельствует, что большинство показателей имеют нормальное значение, однако динамика показателей в большинстве случаев наблюдается отрицательной. Рост товарооборота и прибыли от продаж за анализируемой период может рассматриваться как положительный факт с точки зрения эффективности коммерческой деятельности предприятия.

2.3 Оценка эффективности коммерческой деятельности ООО «Стамеска и долото»

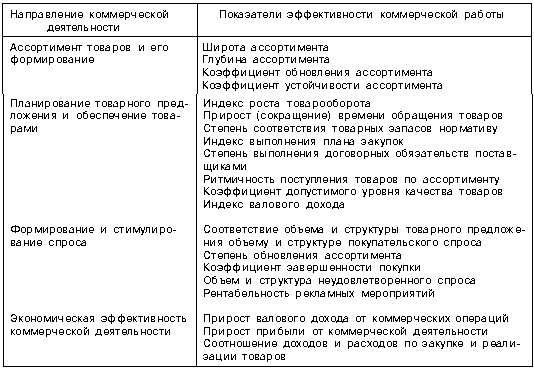

Оценка эффективности является неотъемлемым этапом исследования коммерческой деятельности предприятия. Для проведения оценки эффективности коммерческой деятельности выделяются ее показатели с точки зрения направления. [29]

Таблица 7.

Показатели оценки эффективности коммерческой деятельности торгового предприятия [29]

Первый блок показателей характеризует ассортимент товаров и его формирование.

Формирование ассортимента — процесс подбора групп, видов разновидностей товаров в соответствии со спросом населения с целью более полного его удовлетворения.

В ООО «Стамеска и долото» ассортимент формируется на основании ассортиментного перечня товаров. В нем предусматривается групповая структура ассортимента товаров. При этом каждому виду товаров определяется количество разновидностей, ассортимент которых необходимо предлагать покупателю. Это минимальное количество разновидностей товаров, которое должно быть постоянно на складах предприятия. Однако в каждый период времени это количество будет зависеть от состояния производства и поставок товаров, спроса на него со стороны покупателей, сезона и от других причин.

ООО «Стамеска и долото» имеет достаточно широкий ассортимент товаров. Все товары, реализуемые предприятием, разбиты на группы по принципу схожести их составов. Эти группы являются ассортиментными и в совокупности представляют товарную номенклатуру.

Широта ассортимента — это количество видов, наименований и разновидностей товаров, однородных и разнородных групп и оценивается коэффициентом широты:

Кш = Гф / Гн , (4)

где Гф — количество групп товаров на момент определения, ед.;

Гн — общее количество групп товаров, ед.

Широта товарной номенклатуры предприятия представлена 11 ассортиментными группами товаров. Насыщенность товарной номенклатуры от 17 до 50 ассортиментных позиций в каждой ассортиментной группе:

- цемент, сухие строительные смеси, клеи (35 позиций);

- кафельная плитка (41 позиция);

- лакокрасочная продукция (19 позиций);

- двери, столярная фурнитура (20 позиций);

- обои (50 позиций);

- сантехника и аксессуары (37 позиций);

- строительный инструмент (электрический и ручной) (42 позиции);

- электроосветительное оборудование и фурнитура (33 позиции);

- кровельные материалы (22 позиции);

- напольные покрытия (ламинат, паркет, линолеум) и комплектующие к ним (18 позиций)

- предметы декора (17 позиций).

Источник – собственная разработка.

На момент анализа в наличии были товары всех ассортиментных групп. Рассчитаем широту ассортимента предприятия:

Кш = 11/11 = 1

Предприятие имеет в наличии 100% товаров, представленных в прайс-листе.

Глубина ассортимента определяется числом разновидностей товаров по каждому наименованию. Рассчитаем среднюю глубину ассортимента. Коэффициент средней глубины ассортимента оценивают по формуле:

Кср.г = Рт / Рг, (5)

где Рт — количество всего товара в каждой группе, ед.

Рг — количество товарных групп, ед.

Кср.г = 334 / 11 = 30,36.

Таким образом, по каждой товарной средняя глубина ассортимента составляет 30 позиций.

Обновление ассортимента характеризует появление новых разновидностей товаров за определенный период времени и оценивается коэффициентом обновления Ко:

Ко = Ро / Рф

где Ро — количество новых разновидностей товаров, появившихся в момент проверки, ед.;

Рф — среднее количество разновидностей, ед.

Коэффициент обновления характеризует степень обновления ассортимента, появление новых изделий. В 2016 г. были заключены новые сделки, в том числе в ассортименте появилась группа «предметы декора», это способствовало обновлению ассортимента в следующих группах:

- кафельная плитка (+3 позиции)

- обои (+7 позиций)

- сантехника и аксессуары (+10 позиций)

- предметы декора (+17 позиций)

Источник – собственная разработка.

Таким образом, коэффициент обновления ассортимента равен:

Ко = 37 / 334 = 0,11

Это говорит о достаточно высоком уровне появления новинок в ассортименте магазина.

Устойчивость (стабильность) характеризует постоянное наличие товара соответствующего вида (разновидности) в продаже. Коэффициент устойчивости Ку определяется по формуле:

Ку = 1 — (Р'ф1 + Р'ф2 + ... + Р'фn / Рн × n) (6)

где Р'ф1, Р'ф2,...,Р'фn — фактическое количество разновидностей (видов) товаров из предусмотренных ассортиментным перечнем и отсутствующих в продаже в момент отдельных проверок, ед.;

Рн — количество разновидностей (видов) товаров, предусмотренное ассортиментным перечнем, ед.;

n — количество проверок.

Коэффициент устойчивости ассортимента, как правило, определяется за конкретный период (месяц, квартал, год). Установлено, что оптимальный коэффициент устойчивости ассортимента должен выражаться следующими значениями: для универмагов — 0,80; для специализированных магазинов — 0,75. [19]

В 2016 г. проводилось 4 проверки предприятия (раз в квартал). Во время проверок выявлено отсутствие в следующих группах товаров, представленных в таблице 8.

Таким образом, коэффициент устойчивости ассортимента равен:

Ку = 1-((17+16+18+18)/334*4) = 0,95

Данное значение превышает оптимальное и говорит о том, что 95% представленных товаров пользуются постоянным спросом.

Таблица 8.

Отсутствие товаров по результатам проверок в 2016 г.

|

Категория |

№ проверки |

|||

|

1 |

2 |

3 |

4 |

|

|

Цемент, сухие строительные смеси, клеи |

2 |

0 |

1 |

1 |

|

Кафельная плитка |

0 |

1 |

0 |

2 |

|

Лакокрасочная продукция |

0 |

0 |

2 |

0 |

|

Двери, столярная фурнитура |

1 |

2 |

0 |

0 |

|

Обои |

1 |

5 |

0 |

3 |

|

Сантехника и аксессуары |

1 |

3 |

0 |

2 |

|

Строительный инструмент |

7 |

0 |

5 |

3 |

|

Электроосветительное оборудование и фурнитура |

3 |

2 |

0 |

1 |

|

Кровельные материалы |

0 |

2 |

7 |

1 |

|

Напольные покрытия |

2 |

1 |

0 |

0 |

|

Предметы декора |

0 |

0 |

3 |

5 |

|

Итого |

17 |

16 |

18 |

18 |

Источник – собственная разработка.

Второй блок показателей оценки эффективности коммерческой деятельности – «Планирование товарного предложения и обеспечение товарами» – отражает планируемый рост товарооборота предприятий, изменение в его структуре на основе товарного предложения, объем планируемого валового дохода, товарных запасов, товарооборачиваемость, качество товара. Эти показатели составляют основу планов закупки товаров, выбора поставщиков, определения условий поставки, ассортимента, сроков, партионности поставки, цен и расчетов с поставщиками и т.д. Чем выше индексы этих показателей, тем эффективнее хозяйственные связи. Здесь значение имеют долгосрочность, степень постоянства хозяйственных связей и особенно выполнение договорных обязательств. [29]

Рассчитаем показатели индекса роста товарооборота ООО «Стамеска и долото» за 2015-2016 гг.

Таблица 9.

Показатели роста товарооборота

|

Показатель |

2015 г. |

2016 г. |

Абсолютное отклонение |

Темп роста, % |

|

Товарооборот, тыс. р. |

1000 |

2500 |

1500 |

2,5 |

|

Рентабельность товарооборота, % |

9,6 |

8,64 |

-0,96 |

0,9 |

|

Товарооборот на одного работника, тыс. р. |

100 |

250 |

150 |

2,5 |

Источник – собственная разработка.

Данные таблицы 9 говорят о росте товарооборота в последние 2 года наряду со снижением его рентабельности. Это объясняется повышением себестоимости реализуемых товаров.

Для того, чтобы определить обеспеченность товарами ООО «Стамеска и долото» в 2016 году, возьмем данные бухгалтерского учета по поступлению и выбытию со склада товаров ассортиментной группы «Кафельная плитка» за 2015-2016 гг.

Поступление плитки на склад предприятия осуществляется неравномерно. Рассматривая 2015 г., можно отметить резкое снижение поступления к концу года по сравнению с I кварталом. Этому факту сопутствует снижение выбытия комплектов. В 2016 г. Поступление и выбытие происходят так же неравномерно, при этом III квартал характеризуется отсутствием прибытия и выбытия товара. За 2 рассматриваемых года наибольший объем поставки кафельной плитки приходился на начало 2015 г.

Таблица 10.

Поступление и выбытие со склада товаров ассортиментной группы «Кафельная плитка» за 2015-2016 гг.

|

Квартал, год |

Выбыло, комплектов |

Поступило, комплектов |

Отклонение, комплектов |

|

I, 2015 |

2 |

10 |

8 |

|

II, 2015 |

5 |

3 |

-2 |

|

III, 2015 |

1 |

0 |

-1 |

|

IV, 2015 |

0 |

2 |

2 |

|

I, 2016 |

1 |

1 |

0 |

|

II, 2016 |

3 |

6 |

3 |

|

III, 2016 |

0 |

0 |

0 |

|

IV, 2016 |

1 |

5 |

4 |

Источник – собственная разработка.

Анализ движения запасов и обеспеченности товаров по группе «Кафельная плитка» свидетельствует об отсутствии ритмичности в поступлении и реализации товаров данной группы, а также о неравномерном обеспечении запасами плитки в течение года.

Для оценки эффективности по показателям третьего блока используем данные о соответствии объема и структуры товарного предложения объему и структуре покупательского спроса.

Объем продаж распределяется неравномерно внутри некоторых групп товаров. Так, товары групп «Кровельные материалы» и «Цемент» являются частично сезонными, в связи с чем в зимнее время спрос на них падает. Также незначительному падению спроса подвержена группа «Строительные инструменты», т.к. включает в себя категорию «Садовый инвентарь», что тоже является сезонным товаром. На остальные группы товаров спрос остается стабильным, что отражено в графике 1, составленном на основе данных из таблицы 11.

В настоящее время ООО «Стамеска и долото» использует рекламу предприятия в общепринятых местах: СМИ, в том числе в сети Интернет, рекламные щиты в городе, распространяет рекламные листовки. В связи с этим показатель рентабельности рекламных мероприятий рассчитать не представляется возможности.

Примечание: источник – собственная разработка.

Экономическую эффективность коммерческой деятельности следует оценивать по экономическим результатам, характеризующим работу предприятия в целом: обобщающим экономическим показателям (товарооборот, издержки, прибыль, цены); показателям использования ресурсов (выработка, товарооборачиваемость); качеству торгового обслуживания (широта, устойчивость и обновляемость ассортимента); качеству товаров. [29] Расчет показателей представлен в таблице 12.

Таблица 12.

Показатели экономической эффективности коммерческой деятельности ООО «Стамеска и долото»

|

Показатель |

2015 г. |

2016 г. |

Абсолютное отклонение |

Темп роста, % |

|

Рентабельность товарооборота, % |

9,6 |

8,64 |

-0,96 |

0,90 |

|

Число оборотов капитала, тыс.р. |

3,14 |

4,94 |

1,80 |

1,57 |

|

Рентабельность собственного капитала, % |

3,06 |

6,88 |

3,82 |

2,25 |

|

Рентабельность материальных оборотных средств, % |

56,53 |

84,03 |

27,50 |

1,49 |

|

Рентабельность капитала, % |

31,56 |

47,54 |

15,98 |

1,51 |

|

Рентабельность текущих затрат, % |

8,77 |

14,14 |

5,37 |

1,61 |

Источник – собственная разработка.

По результатам анализа показателей экономической эффективности коммерческой деятельности можно сделать вывод, что в целом коммерческая деятельность ООО «Стамеска и долото» повышает свою эффективность и приносит прибыль. Тем не менее, на мой взгляд, необходимы улучшения показателей рентабельности работы предприятия путем совершенствования ассортимента, организационной структуры предприятия, реализации активных мероприятий по продвижению товаров на рынке, а также по расширению объемов продаж за счет привлечения новых клиентов.

2.4 Предложения по повышению эффективности коммерческой деятельности ООО «Стамеска и долото»

С учетом вышеописанных фактов для повышения деятельности предприятия рекомендуется предпринять следующие действия:

1. Наращивать физический объем продаж путем оптимизации ценовой политики (привести ее в соответствие с возможностями потребителей, для чего необходимо заключать договора с поставщиками, предлагающими наиболее низкий уровень цен).

2. В дальнейшем расширять ассортимент реализуемых товаров.

3. Продолжать формировать ассортимент товаров с учетом спроса населения, для этого необходимо проводить маркетинговые исследования спроса и предложения на данном рынке.

4. Проводить мероприятия по дальнейшему повышению качества торгового обслуживания покупателей.

5. Внедрить систему эквайринга для удобства расчетов с покупателями.

6. Для повышения эффективности закупочной деятельности можно предложить ряд мероприятий, направленных на изменение состава поставщиков продукции.

Стоит особенно отметить первоочередность внедрения системы эквайринга. Это обусловлено особым удобством использования банковских карт для оплаты покупок и услуг. Эквайринг для физических лиц - это отличный способ сохранить свои наличные от грабителей и быстро рассчитаться в любом магазине с помощью пластиковой карты. Кроме скорости расчет позволяет избежать излишних бюрократических процессов и ненужных математических вычислений. Стоит отметить, что установка оборудования позволяет существенно поднять прибыль от торговли, ведь с каждым днем все больше людей используют пластиковые карты вместо валюты, а магазины стремятся подключить эквайринг [28].

Все вышеперечисленные мероприятия направлены на повышение прибыльности деятельности ООО «Стамеска и долото», что в конечном счете должно отразиться на повышении эффективности от коммерческой деятельности.

ЗАКЛЮЧЕНИЕ

Коммерческая деятельность предприятий на рынке товаров и услуг – это совокупность организационно-хозяйственных операций, обслуживающих обмен, совершение акта купли-продажи с целью получения прибыли и осуществляется на всем пути товародвижения. Через коммерческую деятельность устанавливаются связи изготовителей товаров с их потребителями, и осуществляется управление обменом.

Коммерческая деятельность тесно связана с конечными результатами работы торговой организации: чем эффективнее коммерческая деятельность, тем лучше конечные результаты, и наоборот. Поэтому необходимо не только непрерывно осуществлять коммерческую деятельность по всем ее направлениям, но и постоянно проводить оценку ее эффективности. Это позволит своевременно выявлять «узкие места» и разрабатывать мероприятия по совершенствованию коммерческой деятельности фирмы и повышать ее эффективность. В настоящее время не существует единой системы показателей, по которым можно наиболее полно провести оценку эффективности коммерческой деятельности торговой организации. Исходя из сущности и содержания коммерческой деятельности, в целесообразно проводить оценку ее эффективности в торговле, основываясь на оценке эффективности каждого из ее элементов.

Для получения максимального эффекта от деятельности фирмы важно постоянно проводить работу по совершенствованию коммерческой деятельности. Разработка мероприятий по совершенствованию должна базироваться на результатах оценки эффективности коммерческой работы организации в целом и по каждому из ее направлений. Однако разработка тех или иных мер по повышению эффективности коммерческой деятельности определяется конкретными условиями (внутренними и внешними), в которых действует торговая организация.

В вышеприведенной курсовой работе проведена работа по исследованию коммерческой деятельности магазина строительных материалов ООО «Стамеска и долото». Выявленные факты говорят об устойчивом положении предприятия, но в то же время и о постоянной необходимости совершеноствования своей деятельности с целью сохранения конкурентоспособности и привлечения новых клиентов.

По результатам исследования даны следующие основные рекомендации по повышению эффективности коммерческой деятельности предприятия:

- оптимизация ценовой политики;

- расширение ассортимента;

- внедрение системы эквайринга;

- проведение маркетинговых исследований среди населения.

Таблица 11.

Распределение объемов продаж по категориям за 2015-2016 гг.

|

Категория |

Объем продаж по кварталам, тыс.руб. |

|||||||

|

2015 г. |

2016 г. |

|||||||

|

I кв. |

II кв. |

III кв. |

IV кв. |

I кв. |

II кв. |

III кв. |

IV кв. |

|

|

Цемент, сухие строительные смеси, клеи |

25 |

50 |

52 |

30 |

60 |

117 |

121 |

57 |

|

Кафельная плитка |

30 |

34 |

41 |

45 |

70 |

75 |

78 |

84 |

|

Лакокрасочная продукция |

7 |

9 |

8 |

10 |

21 |

28 |

25 |

33 |

|

Двери, столярная фурнитура |

50 |

37 |

40 |

42 |

129 |

132 |

128 |

135 |

|

Обои |

17 |

19 |

24 |

18 |

40 |

42 |

41 |

39 |

|

Сантехника и аксессуары |

28 |

31 |

30 |

26 |

61 |

60 |

73 |

70 |

|

Строительный инструмент |

11 |

16 |

25 |

9 |

25 |

37 |

42 |

30 |

|

Электроосветительное оборудование и фурнитура |

18 |

20 |

21 |

19 |

51 |

60 |

58 |

55 |

|

Кровельные материалы |

12 |

37 |

42 |

17 |

43 |

68 |

75 |

37 |

|

Напольные покрытия |

10 |

12 |

11 |

10 |

40 |

42 |

47 |

45 |

|

Предметы декора |

1 |

1 |

3 |

2 |

5 |

7 |

6 |

8 |

Примечание: источник – собственная разработка.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Гражданский Кодекс Российской Федерации: в 2 ч. / М.: Филинъ, 2013.

- Федеральный закон от 14.11.2002 N 161-ФЗ (ред. от 29.07.2017) "О государственных и муниципальных унитарных предприятиях" (с изм. и доп., вступ. в силу с 01.11.2017)

- Федеральный закон от 12.01.1996 N 7-ФЗ (ред. от 14.11.2017) "О некоммерческих организациях"

- Андреева Л.В. Коммерческое право России: учебник. М.: Волтерс Клувер, 2008.

- Армстронг, Г. Основы маркетинга/ Г. Армстронг, В. Вонг, Ф. Котлер, Дж. Сонд ГТУ, 2006.

- Валевич, Р.П. Экономика торгового предприятия / Р.П. Валевич, Г.А. Давыдова - Минск: Высшая школа, 2012.

- Виханский О.С., Наумов А. И. Менеджмент: Учебник. — 3-е изд. — М.: Экономистъ, 2003.

- Дашков, Л.П. Организация, технология и проектирование торговых предприятий: учебник для вузов / Л.П. Дашков, В.К. Памбухчиянц. М.: Дашков и Ко, 2013.

- Душенькина Е.А. Экономика предприятия: конспект лекций. М.: изд-во Эксмо, 2009.

- Калиева О. М., Лужнова Н. В., Дергунова М. И., Говорова М. С. Факторы, влияющие на экономическую эффективность деятельности предприятия [Текст] // Инновационная экономика: материалы Междунар. науч. конф. (г. Казань, октябрь 2014 г.).

- Кашаева И.А. Интернет-курс по дисциплине «Основы коммерческой деятельности» – М.: Московский финансово-промышленный университет «Университет», 2014.

- Кириллова Т.С. Исследование внутренних и внешних факторов, влияющих на финансовую устойчивость предприятий и корпораций Проблемы экономики, № 6. ˗ 2013.

- Козлова, В.Н. Коммерческая деятельность предприятия. Стратегия, организация и управление: учебное пособие для вузов / В.Н. Козлова. - СПб.: Политехника, 2014.

- Костенко М.А/ Коммерческое право/ Конспект леций. Таганрог: ТТИ ЮФУ, 2007.

- Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента. Часть первая. Элементы организаций и процесса управления – М.: изд-во «Дело», 2004.

- Моло ткова Н.В., Соседов Г.А. Основы коммерческой деятельности: Учеб. пособие. Тамбов: Изд-во Тамб. гос. техн. ун-та, 2004.

- Никольская Э.В. Анализ и диагностика финансово-хозяйственной деятельности полиграфических предприятий: Учебник / М: МГУП, 2002.

- Панкратов Ф. Г.. Коммерческая деятельность – М.: ИТК «Дашков и К», 2012.

- Пахомов, В.П. Организация и технология коммерческой деятельности / В.П. Пахомов. – М.: Дашков и К°, 2012.

- Пестрикова В.К., Заярная И.А., Куликова В.В. ФАКТОРЫ, ВЛИЯЮЩИЕ НА ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ // Материалы VIII Международной студенческой электронной научной конференции «Студенческий научный форум» URL:<ahref="http://www.scienceforum.ru/2017/2494/30005">www.scienceforum.ru/2017/2494/30005</a> (дата обращения: 27.12.2017).</p>

- Петров П.В., Соломатин А.П. Экономика товарного обращения: учебник для вузов. М., 2002.

- Половцева Ф.П. Коммерческая деятельность. - М.: Инфра-М, 2006.

- Сазыкин А.В. Корпоративное право. Шпаргалки. М.: изд-во "Эксмо", 2007.

- Сафонов А.А. Теория экономического анализа (Учебное пособие) – Владивосток: ВГУЭС, 2015.

- Тендит, К.Н. Связи с общественностью в некоммерческих организациях: учеб. пособие / К.Н. Тендит. – Комсомольск-на-Амуре: ФГБОУ ВПО «КнАГТУ», 2013.

- Тютюшкина Г. С. Основы коммерческой деятельности. Ульяновск: Улерс. - 4-е европ. изд. - М. : Вильямс, 2009.

- Цыцарцова Н.М. Производственный менеджмент – Ульяновск : УлГТУ, 2009.

- Щур, Д.Л. Основы торговли. Розничная торговля / Д.Л. Щур, Л.В. Трухонович. - М.: Дело и сервис, 2012.

- Николаева Т.И. Системная оценка эффективности коммерческой деятельности предприятий торговли. Журнал «Маркетинг в России и за рубежом» N4 / 2000.

- Профессиональный стресс в управленческой деятельности (Сущность и причины стресса)

- Биологическая обратная связь как психотерапевтический метод (Сущность и значение метода биологической обратной связи)

- Учетная политика организации, ее значение и порядок разработки для целей управленческого учета (ОАО «БЭТ» )

- Особенности бухгалтерского и налогового учета основных средств (Теоретические аспекты учета основных средств )

- Принципы подготовки и представления финансовой отчетности (Концепция подготовки и представления финансовой отчетности)

- Анализ денежных средств предприятия (Показатели анализа движения денежных средств)

- Повышение эффективности работы системы поддержки принятия решений путем внедрения современных информационных технологий.

- Нейронные сети (История развития нейронных сетей)

- « Склад»

- Невербальные проявления эмоциональных состояний человека (Структура и функции невербального поведения)

- Мотивации персонала и проектирование систем стимулирования труда (ОАО «Белшина»)

- Методы измерения и анализа психофизиологических рабочих нагрузок персонала (ПОНЯТИЕ ПСИХОФИЗИОЛОГИИ ПРОФЕССИОНАЛЬНОЙ ДЕЯТЕЛЬНОСТИ И РАБОЧЕЙ НАГРУЗКИ. ПСИХОФИЗИОЛОГИЧЕСКАЯ АДАПТАЦИЯ ПЕРСОНАЛА К УСЛОВИЯМ ПРОФЕССИОНАЛЬНОЙ ДЕЯТЕЛЬНОСТИ)