Менеджмент как организационно-целевое управление (Анализ эффективности системы менеджмента в ВТБ 24 ПАО)

Содержание:

Введение

Преобразования, происходящие в современной экономике России в связи с переходом к рыночной модели хозяйствования, направлены, прежде всего, на реализацию важнейших задач: повышение конкурентоспособности предприятий на национальном и мировом рынках, обеспечение высокой степени эффективности, интеграция в мировую экономическую систему. Данное обстоятельство требует изменения механизмов функционирования всех субъектов национального хозяйства – в частности это касается каждого отдельного предприятия.

Развитие менеджмента, расширение границ задач, которые приходится решать в рамках управленческой деятельности, требуют поиска не просто оптимального сочетания инструментов управления, а поиск инновационных путей повышения эффективности управления.

Само понятие «управление» отражает в себе деятельность, направленную на стимулирование конкретного (желаемого) поведения человека, направленное на достижение поставленных целей и задач. Выражением данной экономической категории, а точнее результатом, является конкретное управленческое решение, в зависимости от которого осуществляется конкретное направление деятельность бизнеса. Основой для принятия управленческого решения являются данные, преобразованные в информацию путем анализа и синтеза.

Успешное функционирование всех звеньев менеджмента невозможно без качественной организации трудовых процессов. В условиях стремительного развития внешнего окружения предприятия возникает острая необходимость повышения уровня конкурентоспособности всех уровней управления. Приоритетными направлениями воздействия в данном случае выступают учетная политика предприятия и компетентность управленческого звена.

Актуальность данной темы обусловлена тем, что в настоящее время в любой стране мира господствуют рыночные отношения и фирм, выпускающих однородную продукцию, сейчас огромное количество. Между ними существует жесткая конкуренция. И выпуск качественной, недорогой, конкурентоспособной продукции и услуг по сравнению с аналогами - главная задача любой фирмы в любой стране. И каждая фирма стремится сделать все, чтобы ее продукция была конкурентоспособной. Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли и конкурентоспособности, которые в условиях рыночной экономики составляют основу экономического развития предприятия. Рост прибыли создает финансовую базу для самофинансирования. Однако внутренняя среда организации также играет огромную роль в достижении эффективного результата, в связи с чем менеджмент необходимо рассматривать как систему управления, а не набор конкретных бизнес-процессов и их контроль.

В связи с этим в качестве цели курсовой работы необходимо рассматривать изучение сущности менеджмента и его роли в достижении эффективного результата. Для реализации поставленной цели в рамках курсовой работы необходимо решить следующие задачи:

- Исследование системы управления через призму понятия «эффективность»;

- изучить сущность внешнего и внутреннего окружения организации и взаимосвязь менеджмента с ней, а также методологическую базу оценки;

- рассмотреть эффективность системы менеджмента на примере ВТБ 24 ПАО.

Объектом исследования является менеджмент как система управления организацией. Предметом исследования являются организационно-управленческие отношения, возникающие в процессе принятия эффективных решений и достижения поставленных целей.

Работа состоит из двух разделов, заключения, списка использованной литературы.

Глава 1. Менеджмент как система управления организацией

Принятие эффективных управленческих решений выступает в качестве одной из наиважнейших ступеней рентабельности экономики в связи с тем, что способствует развитию конкретных последствий. В качестве исходных данных, которые ложатся в основу формирования конкретных сценариев развития экономики ложится информационный ресурс, значение которого возрастает вместе с инновационным развитием инструментов по его обработке. Экономический анализ деятельности предприятия включает в себя два элемента – финансовый и управленческий.

Качественная работа с высокими показателями результативности компании в условиях динамичного изменения рыночной ситуации невозможна без оценки и улучшения результативности работы на всех уровнях организации. Главными препятствиями, с которыми сталкивается руководство компании, являются не только нехватка квалификационной подготовки персонала, но также и устаревающие подходы к работе на разных уровнях организации.

1.1 Менеджмент через призму эффективности функционирования хозяйственной деятельности

Понятию «эффективность» в экономической литературе посвящено большое количество научных трудов и исследований, в которых содержится множество трактовок данной категории, позволяющей характеризовать различные системы, процессы и явления. Углубляясь в этимологию данного термина, следует отметить, что слово «эффективность» переводится с латинского языка как действенный, то есть дающий результат.

Эффективность можно рассматривать и как стимул к развитию, поэтому изучение данного понятия, методов определения (расчета) и трактовки полученных результатов является одной из наиболее актуальных задач в современной практике менеджмента [1].

В практике управления существует два однокоренных понятия, отражающих развитие и рост объекта – «эффект» и «эффективность». При этом «эффект» можно определить, как отражение результатов деятельности, а «эффективность» – как соотношение результата и затрат (затратный подход), либо результата и ресурсов (ресурсный подход). Для уровня микроэкономики наиболее приемлемым является затратный подход. Другими словами, эффективность помимо факта достижения результата предусматривает условия его достижения, тем самым представляет собой более полную и качественную оценку в сравнении с эффектом, который является одним из элементов оценки [27].

В современной экономической науке выделяют ряд подходов к пониманию и оценке эффективности какой-либо деятельности. В основе дифференциации подходов некоторыми учеными положены два основных направления, которые определялись этапами развития экономики и общества:

- затратно-ресурсный, который рассматривает эффективность как отношение результатов деятельности к затратам на ее реализацию;

- целеориентированный, который определяет соотношение желаемого и фактического результата деятельности, т.е. уровень (полноту) реализации. [27]

Затратно-ресурсный подход получил широкое распространение в период индустриальной экономики, а целеориентированный зародился уже во время перехода к постиндустриальному обществу, когда в концепции менеджмента возникла необходимость учитывать все более широкий круг факторов при оценке трудовой деятельности. В этой связи, целеориентированный подход определения эффективности становится наиболее распространенным в современных условиях, поскольку позволяет оценить не только экономические аспекты деятельности, но и установить социальный эффект.

С точки зрения междисциплинарного подхода в современной практике менеджмента эффективность разграничивают на экономическую, управленческую и маркетинговую, причем в каждой из указанных дисциплин дается самостоятельная дефиниция данного понятия.

Определению эффективности с экономической точки зрения должен предшествовать анализ финансовых и экономических показателей, таких как прибыль, себестоимость и др.

Управленческая дисциплина привязывает эффективность к достижению целей в сфере организации труда, большинство из которых соотносятся с экономическими [27].

А в маркетинге эффективность определяется такими показателями, как удовлетворенность интересов различных групп. Общим для данных подходов является обязательное предоставление всех показателей оценки в количественном выражении. Для менеджмента это постепенно становится ключевым принципом, принимаемым за основу оценки эффективности управления во многих современных методиках HR-менеджмента [27].

Отечественные ученые-экономисты Н.Д. Байков и Ф.М. Русинов рассматривают эффективность управления как «степень удовлетворения непрерывно растущих потребностей общества, укрепление экономического могущества страны» [27, с. 9].

Данное определение представляет интерес, поскольку отражает главный принцип современных экономических отношений, который состоит в ориентации на потребности целевой аудитории (уклон на принципы маркетинговой дисциплины).

Другой исследователь данной проблемы А.М. Омаров рассматривает эффективность как «сокращение затрат на единицу продукции и повышение рентабельности производства» [23]. Данное определение носит экономический характер, поскольку устанавливает важные для промышленного предприятия вопросы.

Уклон на менеджменте в определении понятия «эффективность» делает А.Ф. Сельченкова, описывающая эффективность как «результат функционирования системы управления и труда, и обеспечивающий достижение стоящих перед системой управления целей при принимаемых затратах на управление» [28, с. 9]. Именно такое определение представляет наибольший интерес в практике HR-менеджмента, потому что учитывает все необходимые факторы оценки.

Используя комплексный подход в определении понятия «эффективность» и учитывая изложенные выше позиции, следует указать ключевые критерии эффективности деятельности организации:

- социальная удовлетворенность;

- максимизация результата при минимизации затрат;

- достижение стратегических целей.

В конце XX, начале XXI века распространение получает системный подход к оценке эффективности, а не дифференцированный (по отдельным направлениям). Другими словами, эффективность деятельности организации рассматривается в рамках комплексного подхода со стороны производителя, потребителя и персонала.

В современных словарях и энциклопедиях экономических терминов имеют место различные определения эффективности в зависимости от различных дисциплин и сфер бизнеса, которые, тем не менее, сводятся к дефиниции: относительный эффект, определяемый отношением результата к затратам, расходам, обусловившим, обеспечившим его получение» [29].

В процессе развития экономики становится все более очевидным тот факт, что оценка эффективности хозяйственной деятельности предприятия осуществляется при помощи системы сбалансированных показателей, которые отражают все стороны деятельности организации. Такой подход используется также при разработке инструментов по управлению персоналом, в том числе.

1.2 Информационно-аналитическая база принятия управленческих решений

В зависимости от уровня контроля окружение организации возможно классифицировать на внешнее и внутреннее, которое присуще каждому конкретному субъекту рыночных отношений. В основу классификации ложится признак наличия фактора у организации, его сущности и природы. Другими словами, под внешней средой организации в экономической практике принято понимать совокупность факторов, которые оказывают существенное влияние на жизнедеятельность организации, но находятся вне нее. В качестве ключевых свойств данной экономической категории необходимо отметить следующие:

- Сложность (множество разнообразных факторов, влияющих на организацию);

- Динамичность изменений (скорость изменения и уровень их воздействия на изменения);

- Неопределенность (недостаточность информации);

- Взаимосвязанность факторов[4,c.35].

Помимо уже названной выше классификации также существует классификация внешней среды на микро и макросреды, также называемые среды прямого и косвенного воздействия, то есть в зависимости от возможности и степени контроля организации своего окружения.

Под внутренней средой организации в экономической литературе принято понимать совокупность всех факторов окружения организации, которые находятся в прямой зоне ее контроля, то есть внутри нее, но также оказывающие существенное влияние на ее развитие и жизнедеятельность.

Схематично, среду существования организации можно представит следующим образом:

Рис 1. Среда существования организации[1]

Внешняя среда организации как и внутренняя оказывает существенное влияние на развитие и рентабельность функционирования хозяйственной деятельности, так как именно она обеспечивает материальную производственную базу и область его реализации, выраженную в рыночных отношениях (бартере). Другими словами, внешняя среда организации выступает в качестве своеобразного посредника для организации, обеспечивая обмен ресурсами для жизнедеятельности. Однако как уже отмечалось ранее, внешняя среда не может полноценно быть подвержена контролю организации, но некоторые ее сферы все же возможно контролировать. В связи с этим в экономической практике принято классифицировать внешнюю среду по признаку сфер контроля на прямую и косвенную. В качестве среды прямого воздействия рассматривается то окружение организации, которое возможно отнести к факторам непосредственного влияния на конкретную организацию. Рассмотрим основные элементы прямого воздействия внешней среды организации [18]:

- Поставщики – роль данных игроков ограничивается обменом ресурсов, необходимых для производства товаров/услуг для конечного потребителя. Однако поставщики работают со многими субъектами рынка и могут диктовать свои условия как собственники ресурсов;

- Нормативно-правовая база государства и система исполнительных органов государственной власти – формирует конкретный правовой статус организации и подвергает его деятельность конкретным рамкам функционирования;

- Потребители – элемент внешней среды, обеспечивающий спрос на продукцию компании, посредством обмена с которым осуществляется приобретение денежных средств для дальнейшего развития организации. Другими словами, пока живет потребитель, жива и сама организация;

- Конкуренты – другие игроки рынка, которые также осуществляют свою хозяйственную деятельность с целью получения прибыли и также привлекают на свою сторону потребителей для достижения данной цели

Факторы косвенного воздействия внешней среды также оказывают влияние на функционирование организации, однако не так заметно, как факторы прямого воздействия. Сложность прогнозирования изменений внешней среды с точки зрения рассматриваемых факторов обусловлена их глобальностью и тесной взаимосвязью друг с другом. Так, изменение курса валют не ограничивается только деятельностью банковского сектора экономики, а также зависит от внутренней и внешней политик различных государств и т.д. Также следует заметить, что конкретная организация не имеет возможности воздействия на изменение факторов внешней среды в данном случае.

Рассмотрим классификацию факторов косвенного воздействия внешней среды организации [18]:

- Технологический – рассматривается как глобальный фактор научно-технического прогресса общества в целом. Развитие технологии влечет за собой изменение спроса и предложения на рынке и, как следствие, на уровень конкуренции;

- Уровень развития экономики – фактор как локальных изменений в рамках конкретного сектора экономики, так и отрасли в целом как на уровне конкретного государства, так и в мире в целом. Это обуславливается возможностью привлечения инвестиций на конкретные проекты, возможностью формирования ценовой политики и т.д. Наиболее актуален данный фактор для оценки теми организациями, которые ведут свои дела на территории различных государств;

- Социально-культурный фактор – различия в менталитете, культуре ведения бизнеса, а также в системе норм и ценностей требует тщательной подготовки прежде чем выйти на новый рынок, так как некоторые положительные черты одной страны могут быть превращены в отрицательные другой страны;

- Политический – нормативно-правовая база и степень ее развития и привлекательности для осуществления хозяйственной деятельности, наличие ограничений и т.д.

- Отношение с местным населением – в связи с тем, что именно потребитель обеспечивает спрос, а, соответственно, и прибыль организации важно понимать все аспекты взаимодействия;

- Международная ситуация – вся совокупность описанных факторов внешней среды, которая позволяет определить взаимосвязь ключевых для бизнеса критериев привлекательности осуществления хозяйственной деятельности.

Таким образом, внешняя среда организации представляет собой сложный комплекс факторов, которые находятся в тесной взаимосвязи друг с другом. Рассмотрим внутреннюю среду организации.

Ресурсное обеспечение предприятия состоит из множества видов взаимодействующих элементов, одним из которых выступает человеческий ресурс. Ключевой особенностью данного типа ресурса выступает критерий непостоянности, так как человек обладает своей волей и потребностями. Другими словами, непостоянность данного типа ресурса возможно объяснить конфликтом интересов между ним и организацией.

В качестве основных факторов внутренней среды организации необходимо рассматривать следующие: структура, цели, задачи, технология, персонал, ресурсы, культура.

Цели – это конкретные конечные состояния или желаемый результат, которого стремиться добиться организация. Формирование и сообщение целей представляет собой важное средство координации работы, поделенной между собой специализированными группами при условии, что цели подразделений увязаны с целями организации в целом [13].

Структура организации – это логическая взаимосвязь уровней управления и функциональных областей, которая позволяет наиболее эффективно достигать целей организации [13].

Задача – это предписанная работа, серия работ или ее часть, которая должна быть выполнена установленным способом в заранее оговоренные сроки.

Задачи можно классифицировать как [13]:

- работу с предметами (машины, оборудование);

- работу с людьми;

- работу с информацией.

Задачи нужно делать как можно больше специализированными.

Технология – это внутренний фактор организации, который имеет широкое значение и определяется как средство преобразования ресурсов – будь то люди, информация или физические материалы – в конечный продукты и услуги, по своей сути она представляет способ, который позволяет осуществить такое преобразование [13].

Сфера контроля является важнейшим аспектом структуры. Если объем управления широк и при этом имеется несколько уровней управления, структуру называют плоской, многоуровневые структуры имеют несколько уровней управления и узкие сферы контроля.

Важным звеном внутренней среды являются ресурсы. Все виды ресурсов поступают из внешней среды (их вход в систему для последующего преобразования в продукцию и услуги, ради производства и реализации которых создано предприятие). Каждая организация решает задачу по определению оптимальной потребности ресурсов по видам и их совокупности и обеспечению их эффективного использования.

Одним из важных факторов внутренней среды является организационная культура предприятия. Организационная культура – это система ценностей, норм и правил, разделяемых всеми сотрудниками организации. Все организации разделены на горизонтальные специализированные функциональные области и вертикальные уровни управления. На практике этой системе уделяют внимание не все организации. Культуру предприятия рассматривают как систему коллективных ценностей, убеждений, традиций и норм поведения. Они учитываются каждым работником коллектива и всем персоналом организации и таким образом это сказывается на процессе и результатах совместной работы [19].

Стремительное изучение вопроса эффективности использования человеческих ресурсов на предприятии также обусловлено тесной взаимосвязью человека и организации, так как трудовая деятельность первого протекает непосредственно в условиях второго. Однако понятие организации является более широким понятием, так как его возможно рассматривать с точки зрения междисциплинарного подхода – экономика, социология и психология [19].

Таким образом, роль человека в достижении целей организации непрерывно растет, что требует пересмотра соответствующих парадигм. Другими словами, процесс взаимодействия человека и организации строится на интересе сторон, который различен для каждого из субъектов взаимодействия, но позволяет достигать поставленных целей. В зависимости от условий описанного взаимодействия – время, объем работ и т.п. – формируются косвенные критерии оценки, выраженные в удовлетворенности человека и его вовлеченности в трудовую деятельность, которые оказывают прямое линейное влияние на конечный результат трудовой деятельности.

Теоретики сферы изучения человеческих ресурсов, их роли в организации и функций выделяют четыре концепции управления персоналом в рамках трех основных подходов. Рассматривая историю развития менеджмента в области управления персоналом организации, можно объяснить специфику каждой из концепций.

В рамках гуманистического подхода управление в 80 – 90 гг. рассматривается как управление человеческими ресурсами; работник рассматривается как ключевой стратегический ресурс организации [13].

Работника в организации возможно охарактеризовать множеством понятий, таких как трудовые ресурсы, рабочая сила, человеческий капитал, экономически активное население и т.п. Однако в отечественной экономической науке чаще всего названные понятия являются синонимичными.

Все внутренние переменные взаимосвязаны. В своей совокупности они рассматриваются как социотехнические подсистемы. Изменение одной из них, в определенной степени, влияет на все другие. Совершенствование одной переменной, например, технологии, не обязательно может вести к повышению производительности, если эти изменения сказываются отрицательно на другой переменной, например, людях.

1.3 Методы оценки делового окружения организации

Разработка стратегии достижения конкурентного преимущества необходима для, повышения конкурентоспособности компании, а также обеспечения эффективности проводимых стратегических мероприятий. Разработка и реализация стратегии достижения конкурентного преимущества на потребительских рынках требует от любой компании гибкости, способности понимать, приспосабливаться и, в отдельных случаях, влиять на действия рыночных механизмов при помощи специальных маркетинговых методов. [4, 15]

SWOT-анализ — способ оценки стратегической перспективы путем анализа факторов внешней и внутренней среды организации в рамках конкретного проекта или же стратегии в целом. Ключевые стороны оценки организации возможно разделить на четыре основных блока: Strengths (сильные стороны), Weaknesses (слабые стороны), Opportunities (возможности) и Threats (угрозы). В рамках данного методы возможно выявление стратегических перспектив и организационных изменений, также возможностей и инвестиционная привлекательность. [4, c. 37].

Сильные стороны предприятия — это те, в которых оно преуспело или имеет преимущества, которые предоставляют собой дополнительные возможности в будущем развитии. Сила может заключаться в опыте присутствия на рынке, количестве доступных ресурсов, наличии конкурентнопреимущественных технологий и техник производства, персонале, высоком качестве предлагаемых товаров и услуг, наличии известного бренда и т д. и т.п.

Слабые стороны предприятия — это, соответственно, противоположная сторона, которая может тащить предприятие на дно, или несоответствие, неразвитость некоторых аспектов бизнеса, которые уже активно являются преимуществами конкурентов на рынке. В качестве примера слабых сторон можно привести узкость ассортимента выпускаемых товаров, недостаточную репутацию компании, которая не привлекает внимание потребителей, недостаток финансовых средств, низкий уровень обслуживания клиентов и партнеров и т.д. и т.п.

SWOT-анализ это лишь инструмент для структурирования имеющейся информации, он не дает ясных и четко сформулированных рекомендаций, конкретных ответов. Он лишь помогает наглядно представить основные факторы, а также оценить в первом приближении математическое ожидание тех или иных событий. Формулирование на основе этой информации рекомендаций - работа аналитика.

Простота SWOT-анализа обманчива, его результаты сильно зависят от полноты и качества исходной информации. Для проведения SWOT-анализа требуются либо эксперты с очень глубоким пониманием текущего состояния и тенденций развития рынка, либо очень большой объем работы по сбору и анализу первичной информации для достижения этого понимания. Ошибки, допущенные при формировании таблицы (включение лишних факторов или потеря важных, некорректная оценка весовых коэффициентови взаимного влияния), не могут быть выявлены в процессе дальнейшего анализа (кроме совсем явных) - они приведут к неверным выводам и ошибочным стратегическим решениям. Кроме того, интерпретация полученной модели, а следовательно, качество выводов и рекомендаций сильно зависят от квалификации экспертов, проводящих SWOT-анализ [28].

SWOT-анализ, как инструмент оценки среды функционирования предприятия, состоит из двух частей. Его первая часть направлена на изучение внешних возможностей (положительные моменты) и угроз (отрицательные моменты), которые могут возникнуть для предприятия в настоящем и будущем. Здесь выявляются стратегические альтернативы. Вторая часть связана с исследованием сильных и слабых сторон предприятия. Здесь оценивается потенциал предприятия. Другими словами, SWOT-анализ позволяет провести комплексное изучение внешнего и внутреннего состояния хозяйствующего субъекта.

Другими словами, SWOT-анализ представляет собой:

- Выявление сильных и слабых сторон организации, внешних угроз и возможностей;

- установление цепочек взаимосвязей;

- установление (корректировки) целей организации и выбора стратегий их достижения.

В верхней части матрицы выделяются два раздела (возможности и угрозы), а на пересечении этих разделов образуются четыре поля для дальнейшего исследования:

1.«СИВ» (сила и возможности) – следует разрабатывать стратегию по использованию сильных сторон организации, чтобы получить отдачу от возможностей, выявленных во внешней среде;

2. «СИУ» (сила и угрозы) – стратегия должна предполагать использование силы организации для устранения угроз внешней среды;

3. «СЛВ» (слабость и возможности) – стратегия следует построить так, чтобы попытаться преодолеть за счет появившихся возможностей имеющиеся в организации слабости;

4. «СЛУ» (слабость и угрозы) – стратегия должна разрабатываться так, чтобы организация могла избавиться от слабости и угроз внешней среды[3, c.33].

Стратегическая модель анализа 5 сил конкуренции была описана Майклом Портером в 1979 году. Майкл Портер с помощью пяти структурных единиц, свойственных каждой отрасли, описал способы формирования конкурентного преимущества и долгосрочной прибыльности товара, а также способы, с помощью которых компания в долгосрочном периоде может удерживать свою прибыльность и сохранять конкурентоспособность.

Теория конкуренции Майкла Портера говорит о том, что на рынке существует пять движущих сил, которые определяют возможный уровень прибыли на рынке (рис.2). Каждая сила в модели Майкла Портера представляет собой отдельный уровень конкурентоспособности товара:

- рыночная власть покупателей

- рыночная власть поставщиков

- угроза вторжения новых участников

- опасность появления товаров — заменителей

- уровень конкурентной борьбы или внутриотраслевая конкуренция

Майкл Портер считал, что данные элементы рынка являются движущими силами рыночной конкуренции, что и легло в название модели – модель пяти сил конкуренции по Портеру.[15, 75]

Рис 2. Матрица конкуренции Майкла Портера

Конкурентный анализ отрасли по Майклу Портеру помогает определить интенсивность и выраженность конкурентных сил в отрасли, найти такую позицию, в которой компания будет максимально защищена от влияния конкурентных сил и сможет со своей стороны оказывать влияние на них.

Золотое правило теории пяти сил конкуренции Майкла Портера заключается следующем: чем слабее влияние конкурентных сил, тем больше возможностей к получению высокой прибыли в отрасли имеет компания. И наоборот, чем выше влияние конкурентных сил, тем выше вероятность, что ни одна компания не в состоянии будет обеспечить высокую прибыльность от капиталовложений. А средняя прибыльность отрасли определяется наиболее влиятельными конкурентными силами.

Майкл Портер с помощью пяти структурных единиц, свойственных каждой отрасли, описал способы формирования конкурентного преимущества и долгосрочной прибыльности товара, а также способы, с помощью которых компания в долгосрочном периоде может удерживать свою прибыльность и сохранять конкурентоспособность.

Пять сил Портера включают в себя анализ [28]:

- угрозы появления продуктов-заменителей - устанавливает верхнюю границу цены на продукт в отрасли (борьба - дифференциации продукта или в увеличении затрат потребителя на переключение на товар-заменитель)

- угрозы появления новых игроков – угроза заключается в том, что они добавляют в отрасль новые производственные мощности и тем самым могут уменьшить рыночные доли существующих конкурентов

- угрозы рыночной власти поставщиков - Рыночная власть поставщиков влияет на ЦЕНЫ и КАЧЕСТВО поставляемых продукции и услуг, что отражается на рентабельности отрасли

- угрозы рыночной власти потребителей - их способность понижать цены в отрасли, путем уменьшения количества покупаемых ими товара, или требовать лучшего качества продукта за ту же цену

- уровня конкурентной борьбы

Условия, при которых рыночная власть поставщиков высокая:

- Несколько поставщиков доминируют над остальными.

- Недоступность товаров-заменителей.

- Производитель почти не значим для поставщиков.

- Продукты поставщиков слишком важны для производителя.

- Все поставщики слишком разные.

- Высокие издержки производителя при смене поставщика.

Барьеры входа новичка на рынок [28]:

- Нестратегические барьеры - создаются условиями отрасли, внешней среды. К ним относят: емкость рынка, эффект масштаба производства, достигнутый уровень конкурентоспособности действующих в отрасли фирм. Деятельность фирмы почти НЕ влияет на эти барьеры.

- Стратегические барьеры - создаются стратегией и политикой самой фирмы на рынке. К ним относят: ценовая и сбытовая политика, инновации, маркетинговые исследования, получение лицензий и патентов, издержки на рекламу, на науку.

Интенсивность конкуренции между фирмами будет высокой, если в отрасли присутствуют:

-

- большое количество фирм;

- низкий темп роста отрасли;

- высокие фиксированные затраты;

- слабое увеличение производственных мощностей;

- высокие стратегические ставки;

- способ взаимодействия (сотрудничество или соперничество).

STEP-анализ (PEST-анализ) – пошаговый анализ внешней макросреды организации, который содержит в себе следующие критерии (сферы) оценки [30]:

- Социальные – демография, уровень жизни и т.д.

- Технические – государственная политика, новые технологии и т.д.

- Экономические – экономика (спад, подъем…), курс финансовый и т.д.

- Политические – изменения в законодательстве, охрана окружающей среды и т.д.

- Иногда добавляют законодательство и экологию.

DRETS анализ как аналогичный предыдущему методу способ оценки внешней среды организации основывается на оценке следующих критериев среды [30]:

- Демографические D

- Региональные R

- Экономические E

- Технико-технологические T

- Социально-культурные S

Последний метод применяется, как правило, для организаций, которые существенно зависят от природно-климатических условий, от уровня занятости, от национальных условий, криминальных и т.п.).

Глава 2. Анализ эффективности системы менеджмента в ВТБ 24 ПАО

2.1 Организационно-правовая характеристика и анализ количественных показателей ВТБ 24 ПАО

ВТБ 24 — публичная компания, системообразующий банк, построивший международную финансовую группу. Территориальное присутствие компании расширяется территориями СНГ, Европы, Азии и Африки. На национальном рынке компания достигла огромных высот – выступает в качестве лидера в инвестиционном секторе экономики, а также занимает одно из призовых мест по основным критериям оценки банковского сектора. Эффективность деятельности банка и успех в его развитии, в том числе на территории России обусловлен развитой конъюнктурой, то есть международной сетью (около 20 представительств и финансовых учреждений в более чем в 20 странах мира).

Деятельность исследуемой организации в банковском секторе развивается по двум основным направлениям: корпоративно-инвестиционный бизнес и розничный бизнес.

Обслуживание корпоративных клиентов выступает в качестве важнейшей части бизнеса исследуемой компании и основной специализацией головного банка. Банк имеет сильные позиции в наиболее крупных сегментах рынка корпоративно-инвестиционных банковских услуг. Для эффективного обслуживания конечных потребителей банковского сектора в корпоративно-инвестиционном бизнесе выделены три основных направления: кредитование, транзакционные и инвестиционные услуги.

В ВТБ 24 действует матричная система управления, согласно которой управление осуществляется по двум направлениям:

- Административное управление – управление дочерними компаниями как юридическими лицами в рамках организационной структуры группы ВТБ.

- Функциональное управление – управление по бизнес-направлению и другим функциональным направлениям и деятельности в рамках группы ВТБ в целом.

Оценка эффективности управления персоналом, а также отдельных бизнес-процессов необходима в силу ужесточения конкуренции в рыночной экономике. В практике управленческой деятельности сегодня в России предпочтение отдается финансовому аудиту, нежели кадровому, который позволяет выявить основные направления повышения эффективности использования трудовых ресурсов.

Первым этапом оценки эффективности управления персоналом компании является организационно-аналитический аудит.

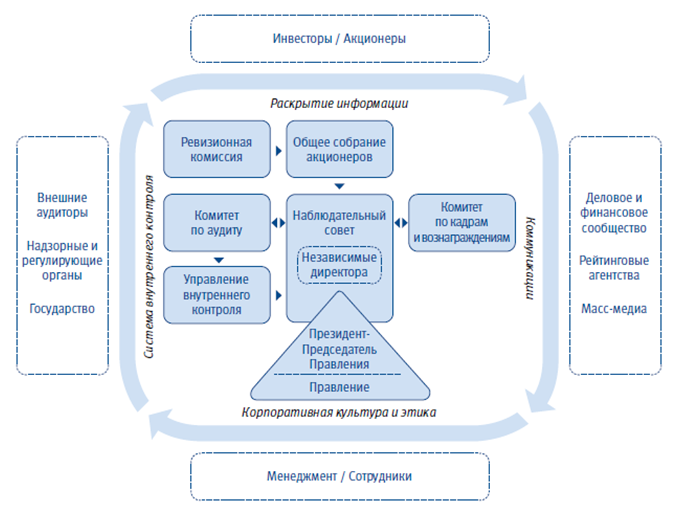

Система организационного управления банка ВТБ строится на основе принципа безусловного соблюдения требований российского законодательства и Банка России, рекомендаций ФСФР России, а также максимально учитывает лучшую мировую практику. Банк ВТБ гарантирует равное отношение ко всем акционерам и дает им возможность принимать участие в управлении Банком через Общее собрание акционеров, а также реализовать свое право на получение дивидендов и информации о его деятельности (рисунок 2).

Рисунок 2 - Организационная структура ВТБ 24[2]

Высшим органом управления в компании выступает Общее собрание акционеров. В компетенцию наблюдательного совета, который выступает в качестве выборного исполнительного органа, входит обеспечение стратегического управления и контроля деятельности таких исполнительных структур как Президент Председатель правления и само правление. В компетенцию указанных структур входит осуществление текущего руководства компании в рамках задач, поставленных вышестоящим менеджментом.

В компании выстроена эффективная система корпоративного управления и внутреннего контроля финансово-хозяйственной деятельности в целях защиты прав и законных интересов акционеров.

При Наблюдательном совете банка функционирует Комитет по аудиту, который вместе с Департаментом внутреннего контроля содействует органам управления в обеспечении эффективной работы банка.

Рисунок 3 - Сферы административного управления компании[3]

Ревизионная комиссия осуществляет контроль за соблюдением Банком нормативно-правовых актов и законностью совершаемых операций.

В целях проведения проверки и подтверждения финансовой отчетности ВТБ ежегодно привлекает внешнего аудитора, не связанного имущественными интересами с ВТБ и его акционерами. Действующий при Наблюдательном совете Комитет по кадрам и вознаграждениям выполняет подготовку рекомендаций по ключевым вопросам назначений и мотивации членов Наблюдательного совета, исполнительных органов и органов контроля.

В целях оптимизации принятия решений Наблюдательным советом по вопросам стратегического развития и повышения уровня корпоративного управления ВТБ, был создан Комитет Наблюдательного совета по стратегии и корпоративному управлению. Основными задачами Комитета являются определение стратегических целей деятельности и приоритетов в развитии ВТБ; поддержка и совершенствование системы корпоративного управления ВТБ; формирование предложений по стратегическому управлению собственным капиталом Банка.

Банк осуществляет своевременное раскрытие полной и достоверной информации, в том числе о своем финансовом положении, экономических показателях, структуре собственности, чтобы обеспечить акционерам и инвесторам возможность принятия обоснованных решений. Раскрытие информации осуществляется в соответствии с требованиями российского законодательства, а также британского регулятора Federal Security Authority (FSA). С 2008 года в компании действует Положение об информационной политике, которое в том числе устанавливает правила защиты конфиденциальной и инсайдерской информации.

2.2 Анализ системы управления в ВТБ 24 ПАО

Вторым этапом оценки является анализ количественных показателей компании с целью выявления кадрового потенциала и анализа трудовых показателей. Анализ численности работников компании за период 2016-2018 годы представлен в таблице 3.

Таблица 3

Динамика численности работников в 2016-2018 гг. [55]

|

Показатель |

2016 |

2017 |

2018 |

2018 к 2016 г., чел |

2018 к 2016 г., % |

|

Списочная численность на начало года, чел |

73816 |

86252 |

78745 |

4929 |

106,68 |

|

Принято в течение года |

6218 |

3754 |

3753 |

-2465 |

60,36 |

|

Выбыло в течение года |

7000 |

7507 |

3188 |

-3812 |

45,54 |

|

В т.ч. по собственному желанию/за нарушения трудовой дисциплины и др. нарушения |

7000 |

7507 |

3188 |

-3812 |

45,54 |

|

Списочная численность на конец года, чел |

86252 |

78745 |

75557 |

-10695 |

87,60 |

|

Среднесписочная численность за год, чел |

80034 |

82498 |

77151 |

-2883 |

96,40 |

За анализируемый период численность персонала компании стремительно уменьшилась на 14%, что говорит о довольно высокой текучести кадров в компании. Однако анализ динамики увольнений показал, что количество выбывшего персонала компании снизилось в 2018 году на 4319 человек в абсолютном значении, что составляет 57% в относительном эквиваленте. При столь стремительной динамике увольнений персонала компании особое внимание следует обратить на тот факт, что количество принятого персонала за исследуемый период меньше, чем количество выбывшего персонала, что отражается на совокупном значении численности персонала.

Наблюдается падение показателя численности персонала, что обуславливается общей тенденцией в национальной экономике к сокращению издержек на персонал (то есть к сокращению общего количества работников).

Анализ данных показал тенденцию снижения оборота персонала организации за исследуемый трехлетний период. Текучесть кадров в 2016 году составила 0,09 п. п. и оставалась стабильной на протяжении двух лет в период 2016-2017 гг., а в 2018 году произошло резкое снижение показателя на 0,05 п. п., что подтверждается абсолютными значениями, рассмотренными выше в рамках данной работы. Тенденцию меньшего количества принятого персонала по отношению к выбывшему также подтвердили расчеты коэффициента замещения персонала, что отрицает возможность достоверного расчета коэффициента внутренней мобильности персонала.

Компания активно развивает систему управления персоналом, подбирает талантливых сотрудников, направляет ресурсы на развитие их компетенций и обеспечение высокой мотивации к работе, а также заботится об охране труда и здоровья своего персонала. Гендерная структура персонала представлена следующим образом: Мужчины – 29%; Женщины –71%.

В компании принято считать, что человеческий капитал выступает в качестве наиболее ценного актива и, следовательно, рассматривает инвестиции в человеческий капитала как гарант устойчивости и эффективности функционирования организации, так как данный инструмент выступает в качестве одного из методов привлечения и удержания молодежи. Соблюдая в команде баланс между молодыми и более опытными сотрудниками, ВТБ использует сильные стороны обеих групп и обеспечивает эффективность развития бизнеса.

Компания стремится обеспечить достойный уровень жизни своим работникам и членам их семей, так как используется системный, комплексный подход к вопросам оплаты труда и материального стимулирования персонала. В соответствии с системой мотивации и оплаты труда, оплата труда работников производится в зависимости от квалификации работников, сложности и условий выполняемой работы, количества и качества затраченного труда, его конечных результатов и финансовых возможностей организации. Компания ведёт постоянный мониторинг рынка труда в целях обеспечения конкурентоспособности заработной платы сотрудников и ее актуализации с учетом изменяющихся рыночных условий. Данные о средней заработной плате сотрудников банка представлены ниже на рисунке 8.

Рисунок 8 Средняя заработная плата, включая премиальные выплаты за 2015-2018 гг. [55]

На сегодняшний день компания предоставляет следующие данные – 156,9 тыс. рублей среднемесячный уровень оплаты труда и занимает 5 строчку в российском рейтинге работодателей по оплате труда.

Помимо заработной платы, в Банке установлены выплаты компенсационного и стимулирующего характера. Компенсационный пакет ВТБ включает в себя различные социальные льготы, программы медицинского страхования, материальной поддержки и пенсионного обеспечения.

В программу премирования сотрудников Банка интегрирована система KPI (ключевых показателей эффективности). Система KPI призвана обеспечить руководство компании инструментами мониторинга и контроля развития компании по наиболее важным показателям. KPI разработаны для всех бизнес-подразделений и дочерних организаций и включают в себя как количественные, так и качественные показатели. В качестве количественных показателей могут выступать показатели бизнес-плана или данные по специально выделенным критериям, отражающие специфику деятельности работника или подразделения. Качественные показатели эффективности отражают корпоративные, управленческие и профессиональные компетенции. В целях определения переменной части вознаграждения сотрудников оценка по ключевым показателям эффективности проводится Банком ежеквартально.

Так, например, в банке действует отдельная «Программа мотивации ключевых сотрудников». Программа направлена на удержание наиболее ценных кадров, составляющих основу успеха и развития бизнеса. В их число входит порядка 1% штатных сотрудников в должностях от эксперта до начальника управления. Вначале года перед сотрудниками ставятся индивидуальные цели, в конце года производится оценка их выполнения. Списки ключевых сотрудников и устанавливаемые цели подвергаются ежегодному пересмотру.

Важной частью системы мотивации персонала являются программы нематериального поощрения. В Банке существует линейка наград:

- Нагрудный знак «Отличник ВТБ» — за вклад в развитие Банка по результатам работы за несколько лет.

- Доска почета — для отличившихся сотрудников по итогам квартала.

- Благодарность Президента, Председателя Правления объявляется отдельным сотрудникам за участие в разработке и реализации конкретных значимых проектов Банка по итогам года.

В целях повышения значимости наград в течение года проводилась работа по улучшению информированности сотрудников о программах поощрения, а также по усилению контроля за обоснованностью награждений.

Социальная политика ВТБ направлена на обеспечение социальной защищенности сотрудников в соответствии с принципами ответственности и партнерства. Состав компенсационного пакета во всех структурных подразделениях компании, в том числе его социальная часть, формируется в соответствии с едиными принципами.

Компетентность персонала является одной из наиболее важных слагаемых успеха, поэтому в компании большое внимание уделяется вопросам корпоративного обучения и развития персонала. Система корпоративного обучения ВТБ помогает оперативно реагировать на вызовы внешней среды. Основной акцент в корпоративном обучении Группы сегодня сделан на развитии внутренних ресурсов, которые целенаправленно формировались в течение последних нескольких лет. Кроме внешних тренеров и консультантов в качестве преподавателей к обучению сотрудников привлекаются специалисты компании, являющиеся экспертами по функциональным направлениям.

Основные направления корпоративного обучения – функциональная подготовка, направленная на освоение бизнес-процессов, развитие навыков деловой эффективности, а также развитие управленческих компетенций с целью формирования единой корпоративной системы управления.

Периодичность, направления и форма обучающих программ в Банке и дочерних компаниях зависят от стратегических приоритетов бизнеса той или иной компании, численности и характеристик персонала, а также выявленных потребностей в обучении. Тем не менее все обучающие программы проводятся в соответствии с едиными корпоративными стандартами ВТБ.С целью повышения объема кросс-продаж в корпоративном бизнесе в банке ВТБ было проведено обучение более 3 600 клиентских менеджеров по продуктам финансовых компаний группы ВТБ. Также в Банке было организовано централизованное корпоративное обучение сотрудников работе на двух электронных торговых площадках – Сбербанк-АСТ и Единая электронная торговая площадка (ЕЭТП). Кроме того, было продолжено обучение, направленное на повышение квалификации ИТ-специалистов в области работы с оборудованием CISCO, которое обеспечивает работоспособность сети Банка.

В 2011 году в ВТБ24 для руководителей дополнительных офисов Банка была внедрена программа «Безупречный сервис», с помощью которой участникам предлагалось определить конкретные характеристики безупречного сервиса, научиться транслировать принципы безупречного сервиса своим сотрудникам и вовлекать их в создание культуры безупречного сервиса в дополнительных офисах. Также в ВТБ24была разработана двухгодичная программа обучения и развития кадрового актива, состоящая из тренингов по развитию лидерства, мастер-классов и встреч с бизнес-лидерами, четырех модулей Корпоративного МВА, а также бизнес-симуляции «ПроБанк». Программа разработана для развития лидерских и управленческих компетенций и ориентирована на реальные процессы управления банка с учетом отраслевой специфики.

Доступность корпоративного обучения для сотрудников банка ВТБ также обеспечивается через региональные учебные центры (РУЦ),сформированные на базе филиалов банка ВТБ, которые в дополнение к основной деятельности организуют и проводят учебные мероприятия для сотрудников ВТБ в регионах. В настоящее время в ВТБ существует девять уполномоченных филиалов, которые представлены во Владимире, Воронеже, Екатеринбурге, Краснодаре, Красноярске, Нижнем Новгороде, Самаре, Санкт-Петербурге и Хабаровске. На базе РУЦ проходит очное обучение персонала: от трех до пяти мероприятий в квартал, проводятся видео семинары, организуются дистанционное обучение и профессиональное тестирование сотрудников.

Компания, как и многие, имеет множество недостатков, но старается их сгладить путем множества социальных программ и исследований, мероприятий в области корпоративной социальной ответственности. Компания поднимается выше и выше в рейтингах, значит ей удается успешно решать поставленные задачи.

Оценку работниками компании можно изучить посредством отзывов, оставленных в различных интернет-источниках, где можно описать проблему, оставить отзыв и оценить несколько категорий в организации рабочего процесса в компании. Так, согласно одному из сервисов были получены следующие результаты (рисунок 9). В процессе исследования были проанализированы 50 отзывов о компании ВТБ 24 ПАО по 5 критериям (коллектив и культура, степень удовлетворенности начальством, степень удовлетворённости эргономикой рабочего места, структура социального пакета и возможности карьерного роста). Результатом исследования выступает среднее значение оценки указанных критериев:

Рисунок 4 - Оценка сотрудниками компании системы управления персоналом[4]

Самый большой показатель наблюдается в критерии «рабочее место» - 2,9 балла, а большинство проблем выявляется в области коммуникаций, диалога с начальством. Многие респонденты отмечают, что построенная система мотивации сталкивает работников компании вместо построения команды – конкуренция настолько высока, что люди предпочитают самостоятельно зарабатывать «баллы» для возможности повышения.

Специфика организации системы нематериального стимулирования в компании обуславливается спецификой ее отрасли, размерами и т.п. Считается, что для достижения максимальной отдачи персонала необходимо проводить исследования посредством анкетирования, опроса, бесед и т.п. На основании полученных данных составляется проект нормативного документа (положения), который согласовывается с линейным руководством и первыми лицами компании. Среди основных принципов, которые ложатся в основу формирования подобного рода положения, следует отметить следующие:

- Четкость в формулировке положений, подтвержденных обоснованными выводами, исследованиями и т.п.;

- Интеграция внедряемых положений в совокупную стратегию управления персоналом компании;

- Ориентация на весь персонал (каждую его категорию) компании.

Существует ряд методик по оценке лояльности персонала в компании. Один из методов, который был осуществлен на практике – анкетирование по составленному опроснику Л.Г. Почебута и О.Е. Королевой. В основу упомянутого опросника ложится шкала Терстоуна, которая нашла применение в различных науках (социологии, психологии, политологии и т.п.). Ключевой задачей опросника выступает анализ отношения человека к власти, расизму, национализму, общественным организациям и процессам[5].

Для обеспечения аналитической базы предлагаемых мероприятий было проведено исследование в рамках компании – анкетирование, целью которого выступала оценка уровня лояльности персонала (приложение 1).

В исследовании приняло участие 50 человек из различных отделов компании в рамках одного департамента. Долевое распределение респондентов представлено на рисунке 2.5.

Рисунок 5 - Долевое распределение респондентов по уровню лояльности

Таким образом, проведенное исследование показало, что большинство работников компании (77,5% в относительном эквиваленте) имеют высокий уровень лояльности к компании. Остальные 24% респондентов обладают средним уровнем лояльности к компании, что также выступает в качестве хорошего показателя. Однако данное исследование не позволяет выявить инструментарий повышения лояльности персонала, что требует дополнительных исследований.

ВТБ24 представил наглядную лестницу успеха, тем самым наглядно демонстрируя возможности для развития профессиональных качеств и карьеры любому сотруднику (см. приложение 3).

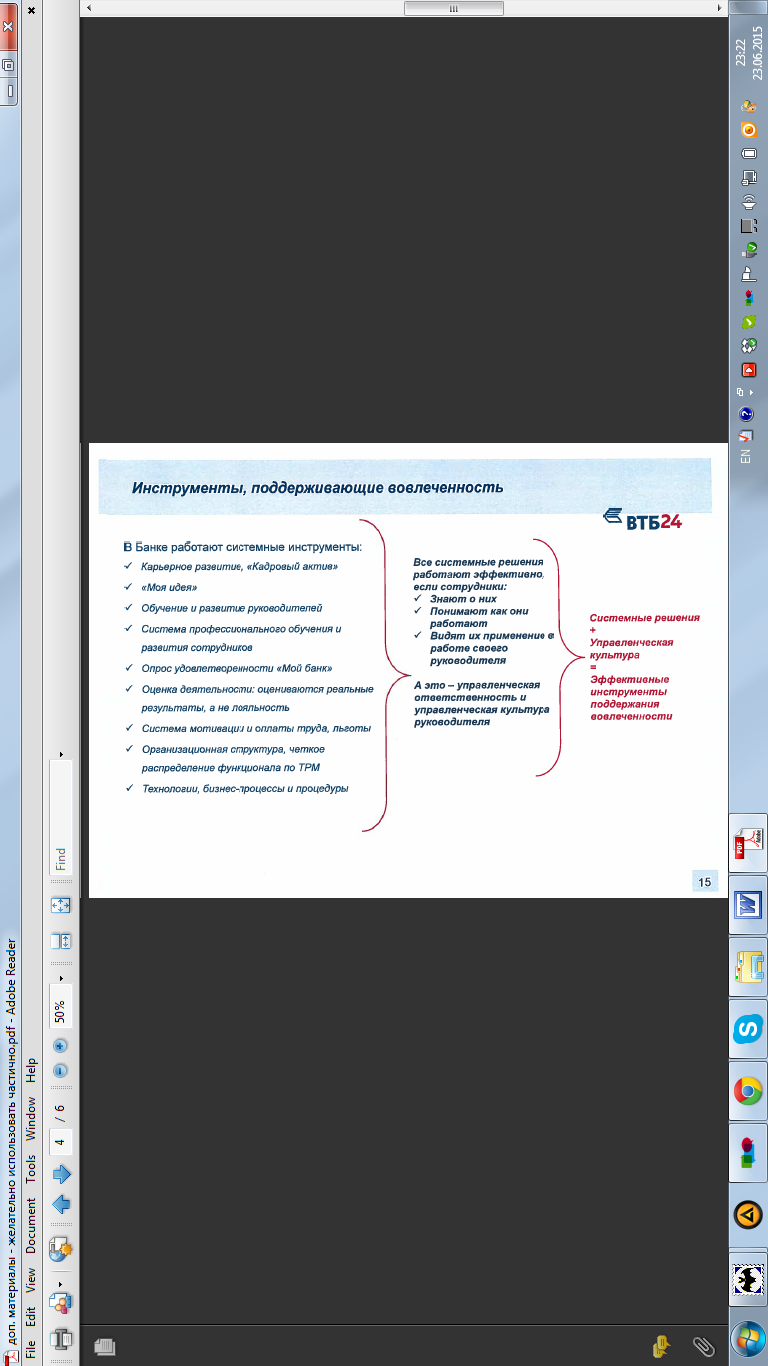

Инструменты, которые ВТБ24 использует для поддержания вовлеченности, представлены на рисунок 2.6.

Инструменты, которые ВТБ24 использует для поддержания вовлеченности, представлены на рисунок 2.6.

Рисунок 6 - Инструменты, поддерживающие вовлеченность сотрудников ВТБ24[6]

ВТБ 24 уделяет особое внимание социальному обеспечению сотрудников. Формирование компенсационного пакета, в том числе и его социальной части, происходит в соответствии с едиными для всей Группы ВТБ принципами. Состав социального пакета в каждой из компаний, зависит от множества факторов, включая страновые и региональные особенности, требования законодательства и пр.

Типовые льготы для сотрудников банков ВТБ 24 включают в себя добровольное медицинское страхование, негосударственное пенсионное обеспечение, дополнительные оплачиваемые отпуска по семейным обстоятельствам, оказание материальной помощи. В некоторых банках ВТБ 24 на сотрудников распространяются также такие льготы, как возможность установления гибкого графика работы, приобретение продуктов компаний группы ВТБ по корпоративным тарифам. Регулярно проводятся профилактические медицинские осмотры и вакцинации. Кроме того, в ВТБ 24 действуют программы поощрения результативных сотрудников, например, объявление благодарности, размещение фотографии на доске почета и др.

Глава 3. Пути улучшения системы менеджмента в коллективе

3.1 Ассессмент цент как способ эффективного разделения труда

Ассессмент–центр представляет собой стандартизированный многоаспектный метод оценки персонала, основанный на моделировании ключевых моментов деятельности сотрудников для выявления их личностно-деловых профессионально значимых качеств и определения соответствия компетенций кадрового состава организации ее целям, стратегии, корпоративной культуре. Эта технология используется как в зарубежных компаниях таких как: IT&T, IBM, Xerox, Mars, Siemens, Shell, так и в российских: Роснефть, Лукойл, ТНК-ВР, Газпром, Альфа-Банк, Уралсиб, Билайн, М.Видео и других.

Однако данный инструмент также возможно использовать и для построения эффективных коммуникаций и взаимоотношений в коллективе, перенося реальные задачи руководства и кейс-среду.

Основную часть времени метода Ассесмент-центр занимает бизнес-симуляция. Процедура бизнес-симуляции обычно предусматривает следующие виды упражнений: индивидуальные и командные задания, ролевые игры. При бизнес-симуляции участникам предлагается «прожить» ряд событий в компании, которые по своему описанию и характеристикам схожи с их собственной обычной средой обитания. За отведенное время сотрудникам необходимо решить различные по уровню сложности и масштабам проблемы и задачи в гипотетической «новой» компании, начиная от планирования стратегии развития бизнеса и заканчивая разговором с, так называемыми, «трудными» подчиненными. Каждое упражнение бизнес-симуляции направлено на оценку одной или нескольких компетенций работника [34, с.120].

Процесс внедрения проекта Assessment Center состоит из нескольких этапов, которые в зависимости от трудоемкости могут потребовать разных затрат времени:

Этап 1 – Подготовка проекта (5-6 недель). Он включает в себя работу по определению целей и задач Assessment Center, отбор организатора и сотрудников компании для работы в качестве наблюдателей (экспертов/оценщиков), объемов, возможных результатов оценки (табл. 2).

Таблица 2

Вводная информация для Assessment Center*

|

Цель |

Задачи |

Сколько человек нужно отобрать за год |

Сколько человек нужно оценить за год |

Кол-во дней (часов) |

Кол-во наблюдателей, чел. |

|

Снижение уровня текучести кадров в компании |

Обеспечить организацию компетентным и талантливым персоналом |

700 |

4200 |

22 (528) |

7 |

|

Провести наблюдение за кандидатом, выявить наличие/отсутствие у него необходимых для успешной работы качеств |

|||||

|

Дать описание особенностей кандидата |

|||||

|

Сформировать кадровый резерв |

Этап 2 – Формирование команды наблюдателей (4-5 недель). В данную команду входят 8 человек: 6 постоянных наблюдателей – работники отдела «Обучения и развития персонала» , 1 временный – линейный руководитель, в отделе которого проводится поиск сотрудника и организатор процесса – работник продвижения HR-бренда работодателя.

Этап 3 – Определение ресурсов, необходимых для реализации Assessment Center (4-5 недель). Для внедрения данного проекта необходимы существенные капитальные вложения. В целях обоснования целесообразности практической реализации данного метода выполнены расчеты затрат, смета которых представлена в таблице 3.[7]

Таблица 3

Смета текущих затрат для инвестирования проекта Assessment Center*

По данным таблицы 10 видно, что наибольшая доля денежных расходов в размере 56% (4758 тыс. руб.) в совокупных затратах приходится на приобретение тестов для профессионального тестирования. В смету было заложено 122 экземпляра. Около 22 % средств (1830 тыс. руб.) потребуются на оплату премии линейному руководителю за участие в Assessment Center, 17% (1 440 тыс. руб.) – на доплату сотрудникам отдела «Обучения и развития персонала» и 3% (204 тыс. руб.) – организатору за проведение Assessment Center в связи с увеличением объемов работ. На прочие затраты приходится 2% от совокупных затрат.

Этап 4 – Разработка модели компетенций и подбор поведенческих индикаторов (3-4 недели). В данном случае используются компетенции, которые представлены в действующей модели оценки персонала (Приложение 1). Для каждой компетенции были разработаны свои индикаторы – характеристики, которые можно наблюдать в поведении человека в ходе различных процедур, а также оценивать и сравнивать.

Этап 5 – Формирование комплекса диагностических упражнений (11-12 недель). Данный этап является одним из наиболее продолжительных и трудозатратных в предлагаемом проекте, поскольку в процессе анализа работы должны быть выявлены различные типы ситуаций, с которыми сотрудникам приходится сталкиваться в процессе выполнения работы.

Этап 6 – Разработка методических документов для проведения Assessment Center (8-10 недель). На данном этапе разрабатываются следующие необходимые документы:

- Матрица компетенций – демонстрирует в каком упражнении каждая из компетенций наблюдается. Пример матрицы компетенций по 7-ми позициям (английский язык, решение проблем, готовность работать в быстро меняющейся среде, ориентация на клиента, целенаправленная коммуникация, ориентация на результат, кросс-функциональное взаимодействие) разработан автором и представлен в приложении 3;

- Расписание – отражает ротацию ассессоров с установлением кураторов, наблюдающих за каждым участником в определенном упражнении. Пример расписания разработан автором и представлен в приложение 4;

- Руководство для наблюдателей – содержит все упражнения с их детальным описанием, инструкциями, правильными ответами, перечнем поведенческих индикаторов к каждому упражнению;

- Лист наблюдений – включает в себя перечень корпоративных компетенций и их индикаторов, подлежащих оценке. Пример листа наблюдений разработан автором и представлен в приложении 5;

- Раздаточный материал для участников (в необходимом количестве экземпляров) – представляет собой комплект специальных карточек с рисунками и схемами, в котором отражены основные сведения по заданиям и упражнениям центра оценки.

Этап 7 – Обучение команды наблюдателей (1 неделя). Сотрудники направляются на профессиональное обучение с отрывом от производства в Московскую Школу Бизнеса на курс «Технология и инструменты оценки персонала методом Assessment Center» продолжительностью 54 академических часа. По окончанию обучения команда наблюдателей/экспертов получит сертификат, подтверждающий их квалификацию ассессора, что позволит им правильно оценивать кандидатов при приеме на работу, согласно корпоративным компетенциям и специфике деятельности компании. Смета затрат, связанных с реализацией данного этапа представлена в таблице 5.

Таблица 5[8]

Смета затрат на обучение команды наблюдателей

|

№ п/п |

Статья затрат |

Кол-во участников |

Цена за ед., руб. |

Общая стоимость, руб. |

|

1 |

Расходы по приобретению программы и пакета документов для образовательного курса «Технология и инструменты оценки персонала» |

7 |

69000 |

483000 |

|

2 |

Оплата проезда |

7 |

155 |

5425 |

|

3 |

Оплата питания |

7 |

450 |

15750 |

|

Итого |

504175 |

|||

По данным таблицы 12, видно, что наиболее затратной является статья расходов по приобретению программы и пакета документов образовательного курса на обучение 7 сотрудников, составившая 483 тыс. рублей. В связи с тем, что обучение будет происходить за пределами офиса компании, возникла необходимость оплаты проезда сотрудников до тренингового центра и обратно в течение 5 дней обучения, что составит 5,4 тыс. руб., а также расходы по оплате питания – 15,8 тыс. руб.

Этап 8 – Формирование общей сметы затрат на Assessment Center (4 недели). На данном этапе суммируются все затраты, производимые на каждом этапе реализации проекта для передачи на рассмотрение директору по персоналу. Общая смета затрат представлена в таблице 6.

Таблица 6

Общая смета затрат на Assessment Center*

|

№ п/п |

Статья затрат |

Общая стоимость, руб. |

|

1 |

Начальные затраты для подготовки к Assessment Center |

8561697 |

|

2 |

Затраты, связанные с формированием комплекса диагностических упражнений |

430293 |

|

3 |

Расходы на обучение команды наблюдателей |

504175 |

|

4 |

Прочие расходы |

949616,5 |

|

Итого |

10445781,5 |

Общая стоимость проекта Assessment Center составляет 10445,8 тыс. руб. Время, необходимое для внедрения данного проекта может варьироваться от 16 до 20 недель (или от 4 до 5 месяцев). Самыми высокими оказались затраты на начальном этапе подготовки Assessment Center, на которые приходится 82% от общей стоимости проекта в связи с приобретением профессиональных тестов и производством доплат наблюдателям проекта. Прочие 18 % совокупных затрат распределяются следующим образом: на обучение команды наблюдателей –5% и на комплекс диагностических упражнений – 4%, являющиеся первоначальными разовыми затратами, остальные прочие расходы в размере 9% могут быть использованы в экстренных ситуациях.

Этап 9 – Разработка пакета организационно - распорядительных документов для проведения Assessment Center (8 недель). Для реализации в компании данного проекта необходима административная поддержка со стороны директора по персоналу.

Заключение

Неопределенность как экономическая категория выступает в качестве фундаментального свойства рыночного механизма. Асимметрия информации, наблюдаемая на рынке, способствует развитию неопределенности, то есть множеству вариантов развития событий с определенной долей вероятности. Следовательно, любую будущую перспективу следует рассматривать в качестве набора вероятностей.

Таким образом, для принятия эффективный управленческих решений руководству любой компании необходимо просчитывать все возможные варианты развития событий от оптимистических до пессимистических, а также планировать способы предотвращения кризисных ситуаций либо же сглаживание их. Данный процесс должен быть непрерывным и быть интегрирован в совокупную систему управленческого контроля в компании.

Изучение потребительского рынка, конкурентов, условий конкуренции дает предприятию возможность определить свои преимущества и недостатки перед конкурентами. Также это позволяет разработать успешные конкурентные стратегии и поддержать конкурентные преимущества. Менеджмент предприятия должен быть осведомлен о том, насколько оно конкурентоспособно по отношению к другим участникам этого рынка и стремиться к достижению такого уровня конкурентоспособности, при котором предприятие было бы жизнеспособно в условиях жесткой конкуренции.

Диагностика и оценка конкурентоспособности позволяет своевременно принять меры по сохранению конкурентных преимуществ, а также развить новые. Более того, при качественной оценке возможно заимствование новых преимуществ у конкурентов, что может привести к более инновационному процессу организации, улучшению качества продукции, повышению уровня организации бизнеса, а в конечном итоге и уровня жизни.

Формирование конкурентного преимущества сегодня, во многих компаниях происходит в условиях внутренней или внешней нестабильности среды. В условиях быстрого реагирования на кризисную ситуацию возможности формирования долгосрочных стратегических альтернатив отсутствуют, поэтому необходимо классифицировать стратегические и тактические факторы, позволяющие повысить конкурентоспособность предприятия в конкурентной среде.

В связи с этим следует уверенно утверждать, что анализ внешней среды организации выступает в качестве основного и необходимого элемента эффективности в деятельности предприятия, потому что тесно связана со всеми сферами функционирования предприятия. В условиях современного развития бизнеса стратегию можно и следует считать успешной только в том случае, если она объединяет в себе два основных принципа – целенаправленность и систематичность. Помимо вышеуказанных критериев эффективности руководству предприятий рекомендуется принимать во внимание тот факт, что данный анализ сам по себе содержит все основные функции менеджмента и должна быть интегрирована не только в систему оперативного управления, но и стать частью стратегии компании.

ВТБ 24 — публичная компания, системообразующий банк, построивший международную финансовую группу. На национальном рынке компания достигла огромных высот – выступает в качестве лидера в инвестиционном секторе экономики, а также занимает одно из призовых мест по основным критериям оценки банковского сектора.

Компания, как и многие, имеет множество недостатков, но старается их сгладить путем множества социальных программ и исследований, мероприятия в области КСО. Компания поднимается выше и выше в рейтингах, значит ей удается успешно решать поставленные задачи.

ВТБ 24 уделяет особое внимание социальному обеспечению сотрудников. Формирование компенсационного пакета, в том числе и его социальной части, происходит в соответствии с едиными для всей Группы ВТБ принципами. Состав социального пакета в каждой из компаний, зависит от множества факторов, включая страновые и региональные особенности, требования законодательства и пр.

В ходе анализа уровня лояльности и вовлеченности персонала компании было отмечено, что наличие средств нематериального стимулирования играет высокую роль в формировании лояльности персонала, так как позволяет активировать смежные потребности работника и вызывать интерес к выполняемой трудовой функции. На основании сделанного вывода был предложен ряд мероприятий по повышению эффективности системы управления лояльностью в компании.

Для нивелирования имеющихся недостатков обосновано мероприятие по оптимизации системы оценки персонала компании. Было предложено при использовать метод Assessment Center (Центр Оценки), что позволит снизить уровень текучести кадров, благодаря комплексной оценке степени готовности персонала к работе в своей должности, тем самым моделируя реальные задачи в виде игры для выявления проблем коммуникаций в коллективе. При этом исходили из предположения, что внедрение Assessment Center позволит сократить количество уволенных из компании. Любой проект в том числе, связанный с совершенствованием комплексной оценки персонала должен быть эффективным.

Экономический эффект от внедрения Assessment Center выражен экономией денежных средств, достигнутой за счет сокращения текучести кадров.

Список использованной литературы

Учебники и учебные пособия

- Агарков, А.П. Управление конкурентоспособностью. Организация производства на предприятиях:учеб.пособие.–М.:Дашков и К,2010.– 228 с.

- Акмаева Р. И. Стратегическое менеджмент:учеб.пособие.-Астрахань: Издательский дом «Астраханский университет», 2009. – 200 с.

- Ансофф, И. Стратегическое управление [Текст]: учебное пособие Сокр. пер.с англ. / И.Ансофф – М. : Экономика, 2013. – 519 с.

- Бараненко, С. П. Стратегический менеджмент: моногр. / С.П. Бараненко, М.Н. Дудин, Н.В. Лясников. - М.: Центрполиграф, 2016. - 320 c.

- Баскакова, О. В. Экономика предприятия / О. В. Баскакова, Л.Ф. Сейпол: учеб. – М.: Дашков и К, 2012. – 370 с.

- Басовский, Л. Е. Комплексный экономический анализ хозяйственной деятельности [Текст]: учебное пособие / Л. Е. Басовский, Е. Н. Басовская. – М.: ИНФРА-М, 2014. – 366 с.

- Верин, Сергей Современные подходы к организации стратегического менеджмента / Сергей Верин. - М.: LAP Lambert Academic Publishing, 2017. - 367 c.

- Веснин В.Р. Основы менеджмента. — М.: Проспект, 2016. — 320 с.

- Воронкова, О. В. Маркетинг / О. В. Воронкова, К. В. Завражина: учеб.пособие. – Тамбов: ТГУ, 2009. – 120 с.

- Головачев,А. С. Конкурентоспособность предприятия / А.С. Головачев: учеб. – Минск: МИУ, 2011. – 258 с.

- Голубкова Е.П. Основы маркетинга: учеб.- М.: Издательство «Финпресс», 2012.-656с.

- Грушенко, В. И. Менеджмент. Восприятие сущности менеджмента в условиях стратегических изменений / В.И. Грушенко. - М.: ИНФРА-М, 2017. - 288 c.

- Данченок Л.А., Мхитарян С.В., Зубин С.И. Стратегический маркетинг:учеб.пособие. – Москва: Изд. ЦентрЕАОИ, 2010.-152с.

- Дафт, Р.Л. Теория организации: Учебник для студентов вузов, обучающихся по специальности «Менеджмент организации» / Р.Л. Дафт; Пер. с англ. Э.М. Коротков. — М.: ЮНИТИ-ДАНА, 2012. — 736 c.

- Ермолович Л.Л. Анализ эффективности использования рабочей силы / Анализ хозяйственной деятельности предприятия [Текст] : учебное пособие / Под общ. Ред. Л.Л. Ермолович Мн. – 2014. – 465 с.

- Коротков, Э.М. Основы менеджмента: Учебное пособие / И.Ю. Солдатова, Э.М. Коротков; Под ред. И.Ю. Солдатова, М.А. Чернышева. - М.: Дашков и К, Академцентр, 2013. - 272 c.

- Котлер Ф.Основы маркетинга: учеб.-Профессиональное издательство «Вильямс», 2010.-1072с.

- Круи, М. Основы риск-менеджмента / М. Круи, Д. Галай, Р. Марк. - Люберцы: Юрайт, 2015. - 390 c.

- Кузнецов В.И., Конотопов М.Н., Леонтьева Л.С. Теория менеджмента: учеб.-М.: Юрайт-Издат,2013.-287с.

- Кутузова Т.Ю.Управление маркетингом: учеб.-М.: Издательство «Весь Мир», 2013.-256с.

- Латфуллин Г,А., Никитин А.С., Серебрянников С.С. Теория менеджмента. — СПб.: Питер, 2016. — 464 с.

- Магомедов, Ш. Ш. Управление конкурентоспособностью и качеством продукции: учеб. – М.: Дашков и К, 2010. – 334 с.

- Мескон, М.Х. Основы менеджмента / М.Х. Мескон, М. Альберт, Ф. Хедоури. - М.: Вильямс, 2016. - 672 c.

- Ноздрева Р. Б., Гречков В. Ю. Стратегия развития бизнеса: учеб.- М: Издательство «Юристъ», 2013.-752с.

- Солдатова, И.Ю. Основы менеджмента: Учебное пособие / И.Ю. Солдатова, М.А. Чернышева. - М.: Дашков и К, 2015. - 272 c.

- Фатхутдинов Р. А. Управление конкурентоспособностью организации: учеб. — М.: Эксмо, 2012. — 544 с.

- Якобсон, А.Я. Инновационный менеджмент: Учебное пособие / А.Я. Якобсон. - М.: Омега-Л, 2014. - 176 c.

Периодические издания

- Воронов А. А., Катичев В.Ф. Показатели и методы оценки эффективности управления предприятием: Менеджмент в России и за рубежом №4, 2009.-С.98-108.

- Гордеев Д. С. Повышение конкурентоспособности предприятий оптовой торговли на основе использования синергетически-ориентированного подхода: автореферат дис. канд. эконом. наук.- Москва, 2012. – 22с.

- Гравшина И.Н. Управление конкурентоспособностью сельскохозяйственных организаций: авторефератдис. канд. эконом. наук. - Москва,2013.-24с.

- Гравшина И. Н. Конкурентная стратегия в системе управления конкурентоспособностью предприятия / И. Н. Гравшина // Молодой ученый. — 2013. — №6. — С. 296-298.

- Грачева Е.С. Конкурентоспособность предприятий как основа улучшения конкурентной позиции региона // Известия Академии управления: теория, стратегии, инновации. – №3 (4), 2011.-С.3-6.

- Дунаров М. Ю. Маркетинговые исследования и их необходимость: Маркетолог №8, 2012 - С.98с.

- Свиридова, С.В. Инновационное развитие предприятий и комплексов : монография. – Воронеж,ВГТУ, 2011. – 222с.

-

Данный рисунок составлен автором ↑

-

- Официальный сайт компании ВТБ 24 ПАО [Электронный ресурс].– Режим доступа: URL:http://www.vtb24.ru/ (дата обращения 10.10.2018 г.)

-

Официальный сайт компании ВТБ 24 ПАО [Электронный ресурс].– Режим доступа: URL:http://www.vtb24.ru/ (дата обращения 10.10.2018г.) ↑

-

- Отзывы о ВТБ 24 [Электронный ресурс]. – Режим доступа: URL:http://orabote.xyz/feedback/list/company/7490 (дата обращения 01.11.2018 г.)

- Отзывы о работе в банках [Электронный ресурс]. – Режим доступа: URL:http://www.banki.ru/services/official/bank/?ID=8406 (дата обращения 01.11.2018 г.)

-

Магура, М.И. Современные персонал-технологии. / М.И. Магура, М.Б. Курбатова // Управление персоналом. – 2011, №6 – с. 45-50 ↑

-

Составлено на основании материалов официального сайта ВТБ24 Режим доступа: URL: http://www.vtb24.ru. (дата обращения 10.10.2018) ↑

-

* Данная таблица составлена автором ↑

-

* Данная таблица составлена автором ↑

- Теоретические основы разработки стратегии управления персоналом

- Общие положения права о наследовании

- Субъекты малого бизнеса

- Теоретические основы управления оборотными активами

- Определение, основные задачи, функции бухгалтерского учета

- Управление персоналом на современном этапе

- Понятие и механизм возникновения несостоятельности (банкротства) организации

- Проектирование реализации операций бизнес-процесса «Управление персоналом» (Характеристика документооборота, возникающего при решении задачи)

- Исследование проблем защиты информации (Защита информации в персональных ЭВМ и ЛВС)

- Сущность, необходимость и классификация личного страхования в Российской Федерации.

- Общая характеристика основных современных правовых семей(ОБЩАЯ ХАРАКТЕРИСТИКА ПРАВОВОЙ СЕМЬИ)

- Программа пенсионной реформы и пути ее реализации (Сравнительный анализ практики Пенсионного обеспечения в России и за рубежом)