Механизм перераспределения мировых финансовых ресурсов)

Содержание:

ВВЕДЕНИЕ

В понятие мировых финансов включается система мировых финансовых отношений (МФО), которые представляют собой совокупность экономических, юридических и других отношений, складывающихся при функционировании мировых финансов в глобальной экономике и обслуживающих обмен результатами деятельности национальных хозяйственных систем.

В последние два десятилетия в связи с финансиализацией мировой экономики эти отношения существуют относительно независимо от реальных экономических явлений, и во многом именно внутри системы мировых финансов создаются объективные предпосылки для нарастания глобальных кризисов в мировой экономике.

Кроме мировых финансовых отношений в понятие современных мировых финансов включаются мировые финансовые системы и мировой финансовый рынок. Мировая финансовая система (МФС) - форма организации и регулирования мировых финансовых отношений, закрепленная нормами международного права, международными и региональными соглашениями и конвенциями, а также национальными законодательствами стран - участниц мировой финансовой системы. Что касается еще одного элемента мировых финансов - мирового финансового рынка (МФР), то он представляет собой форму движения мировых финансов в определенных параметрах мировых финансовых отношений и мировой финансовой системы. Мировой финансовый рынок это отношения между участниками финансовых рынков (национальных, региональных и международного) по поводу выпуска и обращения национальных и иностранных финансовых продуктов и услуг, в результате чего происходит перераспределение финансовых ресурсов как внутри стран, так и между странами.

Цель работы – охарактеризовать механизм перераспределения мировых финансовых ресурсов.

Задачи работы:

1.Охарактеризовать международные финансы: понятие, структура и функции.

2.Описать механизм перераспределения финансовых ресурсов мира.

3.Показать место России в мировом перераспределении финансовых ресурсов.

Объектом исследования выступает мировые финансовые ресурсы.

Предмет исследования – механизм распределения мировых финансов.

Источниковую базу для написания работы составили учебная и публицистическая литература по теме исследования, а также электронные источники информации.

Структурно работа состоит из введения, трех глав, заключения, библиографии, приложения.

1. международные финансы: понятие, структура и функции

1.1. Понятие международных финансов

Международные финансы отражают специфические финансовые взаимоотношения, имеющие под собой объективный базис. Международные финансовые потоки являются материальной предпосылкой международных финансов, складывающихся между различными странами в виде:[1]

а) денежных поступлений –валютных доходов от экспорта услуг и товаров и оплаты импортируемых услуг и товаров; данные потоки могут показывать финансы субъекта хозяйствования, но так как они принадлежат различным странам, то показывают движение денег между государствами;

б) кредитных средств, являющихся двусторонними: предоставление ссуды и ее погашение с уплатой процентов.[2]

То есть, на основе данных потоков появляется движение финансовых потоков между государствами. Их распределение с одной стороны регулируется валютным курсом, а, с другой, таможенными правилами и тарифами.

Международные финансы являются системой сложных по своей структуре отношений, которые складываются на основе движений финансовых ресурсов, включающих их формирование, использование и распределение институтами международных финансовых рынков и международными организациями и институтами.[3]

Субъектами международных финансовых взаимоотношений выступают: граждане, предприятия, государства, наднациональные субъекты – финансовые институты и международные организации.[4]

Международные финансовые взаимоотношения могут появляться между: правительствами иных стран и государством; предприятиями и государством, с международными фин. институтами.

1.2. Структура и функции международных финансов

Структура международных финансов имеет следующий вид:

1) финансовая помощь:

а) межгосударственные гарантии и кредиты;

б) гарантии и кредиты международных организаций;

2) Мировые рынки капитала:[5]

а) рынок деривативов;

б) валютный спот-рынок;

в) кредитный рынок, рынок банковских кредитов;

г) рынок долговых и долевых ценных бумаг;

д) рынок страховых услуг;

3) ЗВР (золотовалютные резервы):

а) официальные ЗВР;

б) частные ЗВР.[6]

Основными функциями международных финансов можно назвать: контрольную и распределительную.

- Контрольная функция международных финансов. Международные финансы отражают движение общественных продуктов в денежном эквиваленте. Это позволяет осуществлять анализ и учет движения мирового продукта в денежном эквиваленте на любом этапе, в любое время.[7]

На практике реализация данной функции заключается в:

- разработке стратегической и текущей международной политики в области финансов.

- принятии последующих решений касательно международных финансов;

Контрольная функция зависит от:

- уровня и характера экономического развития государства;

- уровня возможностей реализации международной политики государств в области финансов;

- технического уровня оснащения процесса сбора и обработки информации.[8]

- Распределительная функция международных финансов. С помощью механизма международных финансов проводится денежное распределение мирового продукта.

Данное распределение определяется следующими закономерностями:

- капитал направляется в сторону наибольшей нормы прибыли;

- риски, которые связаны с получением прибыли являются важным фактором в движении капитала;

- движение капитала отражает закон пропорционального развития;

- интересами (политикой) субъектов международных финансовых отношений.[9]

Вывод по главе: Мировые финансы являются частью мировой экономики и представляют собой совокупность финансовых ресурсов мира: финансовых ресурсов стран с их финансовыми организациями, международных организаций и международных финансовых центров мира, всего населения Земли, т. е. более чем 6 млрд. человек.

2. Механизм перераспределения финансовых ресурсов мира

2.1. Международное движение капитала. Распределение финансового капитала в мире

Капитал как экономический ресурс делится на финансовый и реальный. Рассмотрим вначале финансовый капитал (финансовые ресурсы, финансовые активы), т.е. капитал, представленный банковскими активами и находящимися в обороте ценными бумагами (деньги как капитал обычно хранятся в банках и поэтому входят в банковские активы). Он сосредоточен в финансовом секторе, т.е. в тех видах экономической деятельности, которые оказывают различные финансовые услуги (банковская, страховая и т.п. деятельность).[10]

Финансовый капитал мира - это совокупность финансовых активов стран и международных организаций. Величину этих активов в 2016 г. Совет по финансовой стабильности оценивал в 283 трлн. долл. В основном они обращаются на финансовом рынке.[11]

Реальный капитал пополняется за счет инвестиций в реальный сектор, те финансируются за счет финансового капитала, а он образуется из сбережений, т.е. неизрасходованной на потребление части национального дохода. Этот процесс превращения финансового капитала в реальный называется капиталообразованием.[12]

В него существенные коррективы вносит перелив капитала между странами в форме международного движения капитала, однако почти во всех странах мира основой финансирования инвестиций остается национальное сбережение (хотя многие студенты ошибочно считают, что это приток иностранного капитала).[13]

В 2015 г. сбережения даже в странах Африки южнее Сахары с их очень низкой нормой валового сбережения составили 19,5% по отношению к их ВВП, а инвестиции - 23,5%. Это означает, что чистый приток иностранного-ка-питала в реальный сектор (т.е. с учетом его оттока) составил 4% по отношению к ВВП африканского региона, а его вклад во все инвестиции внутри этого региона равнялся всего 1/6.[14]

Тем не менее в силу специфики изучаемого предмета в этой главе особое внимание уделяется именно переливу финансовых ресурсов между странами.

Капитал -это один из развитых (в терминологии Портера) экономических ресурсов, т.к. он может сравнительно быстро наращиваться в исторически короткие сроки в отличие от т.н. основных экономических ресурсов (трудовых и природных).

Поэтому в развитых странах накоплено больше капитала, чем в менее развитых.[15] Это относится и к финансовому капиталу.

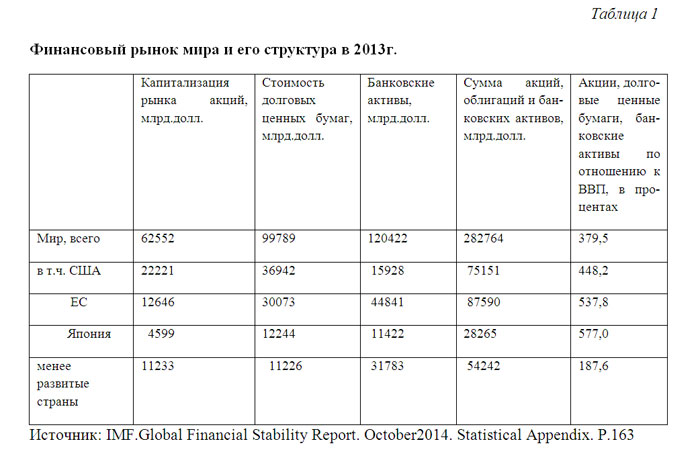

Таблица 2.1.

Финансовый рынок мира и его структура в 2016 году[16]

Составлено по: Банк России. Чистый ввоз/вывоз капитала частным сектором. http://www.cbr.ru/statistics/7PrltdNsvs; IMF. Balance of payments analytical presentation, data.imf.org/regular.aspx?key=60982819

Как следует из таблицы 2.1, на менее развитые страны приходится лишь 18% финансового капитала мира (если судить о нем по размерам финансового рынка). Остальные финансовые ресурсы находятся в руках развитых стран, прежде всего США, ЕС и Японии.[17]

Обратим внимание на разную структуру финансового капитала в этих трех центрах мирового капитализма.[18]

Небольшая часть финансового капитала мира принадлежит международным организациям.

2.2. Финансовый капитал международных организаций

В основном это капитал Международного валютного фонда и Всемирного банка. Уставный капитал МВФ после его расширения превысит 700 млрд. долл, а капитал всей группы Всемирного банка растет за счет выпускаемых облигаций и собственного капитала, достигнув величины около 600 млрд. долл.[19]

Обе организации используют свой капитал прежде всего для оказания международной помощи. Хотя она намного меньше, чем ввоз в отстающие страны частного капитала, тем не менее она существенна - 189 млрд. долл. в 2011 г. [20]

Для многих менее развитых экономик, особенно малых, международная помощь - это весьма заметная часть их финансового капитала. Так, международная помощь, получаемая Молдавией, Киргизией, Таджикистаном, составляет 5,5–8,5% по отношению к их ВВП.[21]

И хотя средства от МВФ и ВБ обычно не преобладают в общем объеме международной помощи, поступающей в ту или иную страну, важным элементом их помощи является рекомендации по экономической политике для стран-реципиентов (обычно в рамках поствашингтонского консенсуса). Ведь на базе этих рекомендаций обычно выстраивается вся экономическая политика развитых стран по отношению к получающей помощь стране.

Намного больше финансового капитала сосредотачивается в тех точках мирового финансового рынка, где идет активная купля-продажа этого капитала на фондовых биржах и где он хранится в больших количествах в банках и финансовых компаниях. Подобные места называются финансовыми центрами, а если в операциях этих центров велика доля средств нерезидентов (как оно обычно и бывает)- международными финансовыми центрами. [22]

К ним относятся прежде всего Нью-Йорк, Чикаго, Вашингтон, Сан-Франциско, Бостон, Торонто - в Северной Америке; Лондон, Париж, Франкфурт, Мюнхен, Амстердам, Женева, Цюрих, Копенгаген, Стокгольм, Брюссель, Вена, Люксембург - в Европе; Токио, Гонконг, Сингапур, Шанхай, Пекин, Шеньчжень, Сеул, Дубай - в Азии. Международными финансовыми центрами регионального значения становятся Сан-Паулу, Буэнос-Айрес, Йоханнесбург, Москва. Международные финансовые центры- это главные каналы перелива капитала между странами. [23]

В двух конкурирующих между собой индексах (глобальных финансовых центров и развития международных финансовых центров) первые два места традиционно занимают Нью-Йорк и Лондон, вслед за ними идут Сингапур, Гонконг и Токио. Их и остальных лидеров этих рейтингов можно назвать глобальными центрами. Москву наряду с большинством остальных центров пока что можно назвать региональным центром.[24]

Именно в мировых финансовых центрах скапливается теряющий или уже потерявший национальную окраску финансовый капитал. Отсюда в годы благоприятной мировой хозяйственной конъюнктуры он устремляется в другие страны, в неблагоприятные годы - не выходит за рамки международных финансовых центров, пребывая здесь в основном на банковских депозитах. О значении мировых финансовых центров даже для больших экономик говорит тот факт, что благодаря Лондону как второму главному мировому финансовому центру с его большими активами неанглийского капитала объем финансового-капитала в Великобритании составляет 799% по отношению к ее ВВП.[25]

К мировым финансовым центрам близки офшорные финансовые центры, которые привлекают иностранный финансовый капитал налоговыми льготами (отсюда еще одно их название - налоговые гавани) и другими, но не для использования этого капитала в своей экономике или торговли им (как в международных финансовых центрах), а для предоставления ему своей национальной юрисдикции («крыши»), обычно при условии осуществления операций вне этой юрисдикции. Их доход образуется за счет обслуживания подобных операций и хранения привлеченного капитала в их банках. МВФ использует первый термин, ОЭСР - второй, а в экономической аналитике офшорные финансовые центры (налоговые гавани) называют короче - офшорами.[26]

Добавим, что к офшорам часто относят те страны с обильным притоком иностранного капитала, которые дают налоговые льготы всем своим экономическим агентам, как резидентам, так и нерезидентам, как, например, Гонконг и Сингапур (по уровню налогообложения компаний они занимают соответственно 4-е и 5-е места в мире, уступая первые места лишь монархиям Персидского залива). [27]

Кроме того, к ним относят и те страны, которые дают льготы лишь некоторым типам иностранных инвесторов, как, например, в Люксембурге, где офшорные льготы предоставляются, но только финансовому капиталу.

В результате граница между офшорами и мировыми финансовыми центрами часто размыта. Более того, некоторые страны (особенно Великобритания и Нидерланды) стали каналами, по которым средства нерезидентов активно поступают в их офшоры (у Нидерландов - это Нидерландские Антильские острова, у Великобритании - ее многочисленные бывшие и нынешние владения, преимущественно в Карибском бассейне и Европе). В экономической литературе их поэтому называют полуофшорами, офшоропроводящими странами, спарринг- офшорными юрисдикциями.[28]

Списки офшоров различаются, однако обычно они охватывают несколько десятков государств (иногда частей этих государств) и территорий мира. Офшоры - это преимущественно малые страны (например, нынешние и бывшие британские островные территории, прежде всего Британские Виргинские и Каймановы острова, Багамы и Бермуды, Нормандские острова и другие нынешние и бывшие британские владения в Европе), а также некоторые территории средних и крупных стран (отдельные штаты США и кантоны Швейцарии).[29]

Понятно, что по отношению к малым размерам офшоров накопленный ими финансовый капитал может составлять огромную величину.[30] Так, накопленный в Люксембурге финансовый капитал составляет более 3000% по отношению к его ВВП. Понятно, что этот капитал работает не столько в Люксембурге, сколько за его пределами, а Люксембург является лишь местом регистрации этого капитала.

2.3. Мировой финансовый рынок

Итак, финансовый капитал находится в движении, при этом переходя через куплю-продажу из рук одних экономических агентов в руки других, т.е. перераспределяется, как говорят в экономической теории. Между странами это перераспределение происходит преимущественно в мировых финансовых и офшорных центрах разного калибра. Механизм подобного перераспределения финансового капитала можно представить в виде упрощенной схемы, которая применима как к мировой, так и национальной экономике (приложение 1).[31]

Как видно из рисунка, основным каналом перераспределения финансового капитала в мире является мировой финансовой рынок. Он представлен набором различных рынков (отсюда его второе название - мировые финансовые рынки) и поэтому его целесообразно рассматривать под разными углами зрения. [32]

С функциональной точки зрения мировой финансовый рынок состоит из таких рынков, как валютный, деривативов, страховых услуг, акций, кредитный, прямых инвестиций, а они подразделяются на еще более узкие, как, например, кредитный рынок - на рынок банковских кредитов и рынок долговых ценных бумаг, причем часто все операции с ценными бумагами (т.е. долговыми и акциями) объединяют в фондовый рынок.[33]

С точки зрения сроков обращения капитала мировой финансовый рынок делится на две части: краткосрочного финансового капитала (его называют денежным рынком) и долгосрочного (его называют рынком капитала). Денежный рынок охватывает основную часть валютного рынка и рынка деривативов, а также краткосрочные кредиты и долговые ценные бумаги. Рынок капитала охватывает рынки страховых услуг, акций, долгосрочных кредитов и долговых ценных бумаг, прямых инвестиций.[34]

С точки зрения международных валютно-кредитных отношений это прежде всего валютный рынок (через него проходит обмен валют) и рынок банковских кредитов (прежде всего экспортных и импортных).

С точки зрения международного движения капитала главными являются рынки акций и долговых ценных бумаг (через них проходят портфельные инвестиции, т.е. инвестиции за рубежом в форме разрозненных пакетов ценных бумаг), рынок банковских кредитов (используется для т.н. прочих инвестиций, т.е. ссуд, займов и кредитов), рынок прямых инвестиций.[35]

Главными покупателями и продавцами на мировом финансовом рынке являются транснациональные корпорации и институциональные инвесторы (пенсионные и инвестиционные фонды, страховые компании). Немалую роль играют также национальные государственные органы (минфины, региональные власти), международные финансовые организации, а также физические лица (обычно опосредованно, через институциональных инвесторов).[36]

Наконец, как говорилось выше, местами наиболее масштабных операций на мировом финансовом рынке являются международные финансовые центры.[37]

2.4. Глобальные дисбалансы

По мере глобализации все больше финансового капитала уходит и приходит в страну, тем более имеющую международные финансовые центры. Частично это движение принимает форму международных валютно-расчетных отношений.[38]

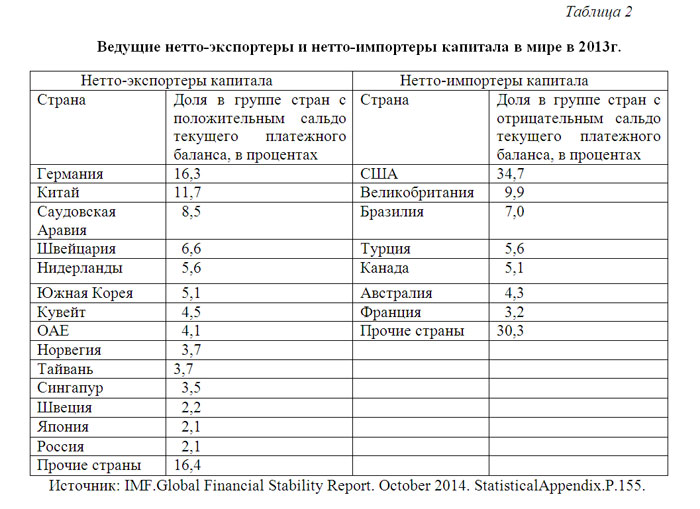

В ходе международных валютно-расчетных отношений и международного движения капитала возникают глобальные(международные) дисбалансы, т.е. несбалансированность перемещения капитала между странами, результате чего одни страны становятся нетто-экспортерами, другие - нетто-импортерами капитала.[39]

В свою очередь, это следствие несбалансированности их платежных балансов (положительное сальдо текущего платежного баланса обычно оборачивается отрицательным сальдо баланса движения капитала).

Таблица 2.2

Ведущие нетто-экспортеры и нетто-импортеры капитала в мире[40]

Составлено по: Банк России. Прямые инвестиции резидентов Российской Федерации за границей. Операции по инструментам и странам-партнерам. - URL: http://cbr.ru/ statistics/?PrtId=svs (Дата обращения: 04.11.2017).

Несбалансированность платежных балансов (и как результат - несбалансированность потоков капитала между странами) объясняется в конечном счете несбалансированностью внутренних сбережений и инвестиций - в одних странах сбережения превышают инвестиции, в других - наоборот и лишь приток финансового капитала из-за рубежа позволяет им компенсировать нехватку средств для финансирования отечественных инвестиций. Например, в 2014 г. в Германии сбережения составляли 24% и инвестиции - 17% от ВВП, а в США наоборот - 17% и 19%. [41]

В результате США компенсируют нехватку отечественных сбережений нетто-импортом капитала, в том числе из Германии, которая является нетто-экспортером капитала.[42]

Напомним, что сбережения - это неизрасходованная на потребление часть ВНД/ВВП, а норма валового сбережения - это отношением сбережений страны к ее ВВП. В ряде стран эта норма ненамного более 10%, в других - близка к 30% (например, в России), а в Китае вообще приближается к 50%. Столь большая дифференциация нормы валового сбережения объясняется многими причинами. [43]

Например, низкая норма валового сбережения в США - следствие политики всемерного поощрения потребления как главного двигателя американской экономики.

Наоборот, в Китае высокая норма валового сбережения объясняется необходимостью финансирования огромных инвестиций, требующихся в ходе активной индустриализации, а также неразвитостью системы социального обеспечения, из-за чего большинству китайцев надо полагаться на свои сбережения, а не государственное пенсионное и медицинское страхование.

С точки зрения международных экономических отношений ведущей причиной колебаний в размерах сбережений является состояние сальдо текущего платежного баланса, формируемое прежде всего разницей между импортом и экспортом во внешней торговле.[44]

Ведь положительное сальдо добавляется к сбережениям страны, отрицательное их уменьшает. С этой точки зрения низкая норма валового сбережения в США - это прежде всего следствие американского внешнеторгового дефицита, а высокая норма в Китае, Японии, Германии, России - следствие китайского, японского, немецкого и российского внешнеторгового профицита.[45]

В свою очередь, профицит во внешней торговле объясняется не только высокой-конкурентоспособностью экспортируемой продукции и большим мировым спросом на нее, но и сочетанием этой конкурентоспособности с заниженным курсом национальной валюты, как у России, Саудовской Аравии, Сингапура, Южной Кореи, Китая.[46]

У Китая официальный курс, во-первых, устанавливается административно, а не на бирже, во-вторых, он занижен по отношению к ППС в 2 раза. Страны, у которых большой дефицит в торговле с Китаем (это прежде всего США), считают, что это следствие заниженного курса юаня. С их точки зрения, заниженный валютный курс является основой чрезмерных сбережений Китая и вообще международных дисбалансов, потому что Китай - главный экспортер в мире.

В тоже время только искусственным занижением курса национальных валют невозможно объяснить стабильно положительное сальдо текущего платежного баланса. В России официальный курс рубля определяется не чиновниками, а на валютной бирже и при этом со все меньшим вмешательством (в виде валютных интервенций) со стороны Банка России. В Германии вообще не существует национальной валюты, а занижения курса евро не наблюдается.[47] В обоих случаях стабильно положительное сальдо текущего платежного баланса - это следствие высокой конкурентоспособности основных экспортных товаров этих стран - сырья, топлива, металлов, удобрений, вооружений из России и машин, оборудования, транспортных средств и химических товаров из Германии.[48]

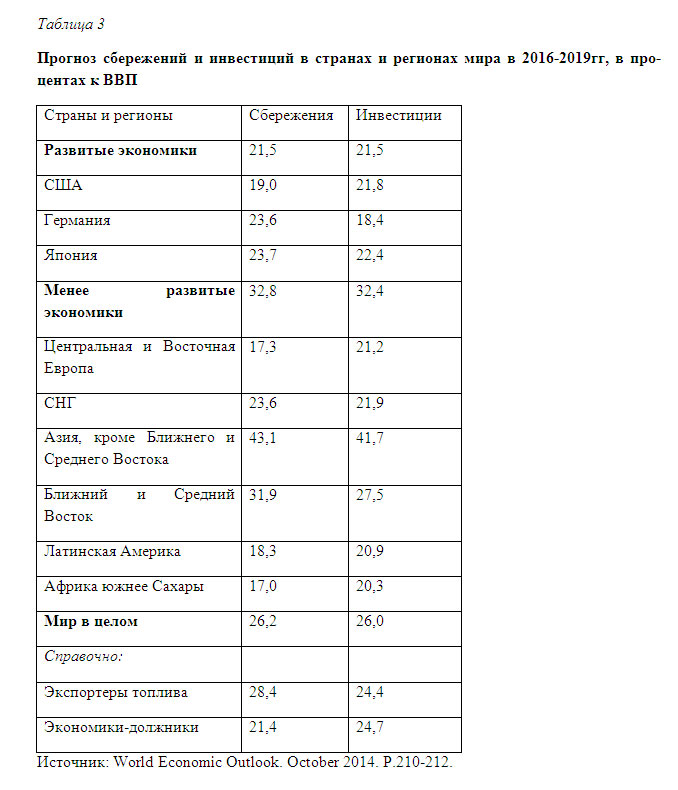

Отношение объема инвестиций в реальный капитал к объему ВВП называется нормой валового накопления. Она зависит прежде всего от стадии экономического развития - на стадии индустриализации она повышается (как в Китае), на стадии постиндустриализации - может понижаться (как в США, ЕС, развитых странах Азии). Но если сбережений в стране и, соответственно, финансового капитала недостаточно для финансирования инвестиций в реальный капитал, то тогда стране приходится рассчитывать на приток иностранного-капитала. Причем приток ссудного капитала будет вести к росту внешнего долга, как это и происходит в США.

Таблица 2.3

Прогноз сбережений и инвестиций в странах и регионах мира в 2017-2018 гг, в процентах к ВВП[49]

Составлено по: Банк России. Прямые инвестиции резидентов Российской Федерации за границей. Операции по инструментам и странам-партнерам. - URL: http://cbr.ru/ statistics/?PrtId=svs (Дата обращения: 04.11.2017).[50]

Как видно из табл. 2.3, в результате несовпадения сбережений и инвестиций в США, ЦВЕ, Латинской Америке, Африке этим странам и регионам для финансирования инвестиций требуется нетто-импорт капитала, который могут экспортировать Германия, Япония и другие,[51] не охваченные таблицей, развитые страны, а также менее развитые страны Азии (включая страны Ближнего и Среднего Востока) и страны-экспортеры топлива (к ним относится и Россия).

2.5. Международная финансовая система и новая финансовая архитектура

Финансовый капитал, наряду со знаниями, является наиболее глобализированным ресурсом из-за своей высокой мобильности и сильной либерализации международного движения капитала и международных валютно-расчетных отношений. Глобализация финансового капитала несет как позитивные, так и негативные последствия для национальных экономик.

К первым нужно прежде всего отнести смягчение нехватки финансовых ресурсов в мире, в результате чего капитал становится все менее дефицитным ресурсом. Приток финансовых средств из-за рубежа в среднем по миру составляет около 4,3% по отношению к ВВП, в том числе для развитых стран это соотношение составляет более 3%, а для наименее развитых - более 17%.[52] Что касается России, то по данным за 2010-2013 гг. прямые зарубежные инвестиции обеспечивали до 16% капиталовложений (т.е. инвестиций в основной капитал - основу реального капитала), полученные из-за границы кредиты составляли до половины долгосрочных банковских кредитов в стране, а половину покупок на фондовом рынке осуществляют в конечном счете нерезиденты.[53]

К отрицательным последствиям нужно отнести усиливающуюся взаимозависимость национальных финансовых рынков из-за растущего движения между ними капитала нерезидентов.[54] Эта взаимозависимость ассиметрична — мировые финансовые центры регионального значения зависят от того, как складывается ситуация в ведущих международных финансовых центрах. А так как это преимущественно центры развитых стран, то финансовые тенденции и проблемы этих стран еще больше становятся глобальными. Например, идущая из развитых стран тенденция зарождения экономических кризисов не в реальном, а в финансовом секторе, распространяется по всему миру. Так, во время последнего экономического кризиса, зародившегося на американском рынке ценных бумаг и европейских госбюджетах, Россия столкнулась не только с падением мировых цен на ее экспортное сырье, но также с оттоком иностранного капитала с ее фондового рынка и ужесточением доступа к иностранному кредиту, а в результате ее экономический рост в 2008 г. превратился в экономический спад.[55]

Вероятно, взаимозависимость - это главная причина растущей потребности в системе глобального регулирования финансового капитала, т.е. в мировой финансовой (валютно-финансовой) системе. Она складывалась стихийно, в основном на базе драгоценных металлов и перед I мировой войной представляла собой сумму национальных валютных и денежных систем, в которых существовал размен бумажных денег на золото и отсутствовали ограничения на международные валютно-расчетные отношения и международное движение капитала.

В сущности, тогдашняя мировая финансовая система сводилась к мировой валютной системе, работавшей автоматически и называвшейся системой золотого стандарта.[56]

Однако потрясения двух мировых войн привели к тому, что на Бреттон-Вудской конференции 1944 г. была создана новая, Бреттон-Вудская мировая финансовая система, которая оформила сложившуюся к тому времени повсеместную отмену размена бумажных денег на золото, затвердила постоянные обменные курсы с возможностью их девальвации или ревальвации, разрешила существование сложившихся к тому времени много-численных валютных ограничений, а также ввела систему международных финансовых организаций, дающих разрешение на изменение курса и поддерживающих национальные платежные балансы своими займами (МВФ), регулирующих проблему внешнего долга (Всемирный банк), вводящих международные стандарты банковской деятельности (Банк международных расчетов). Таким образом, международная финансовая система, ранее сводившаяся к мировой валютной системе, была дополнена системой международных институтов, регулирующими не только международные валютные отношения, но также платежные балансы, внешний долг, стандарты банковской работы.[57]

Однако и эта мировая финансовая система была реорганизована на Ямайской конференции в 1976 г. Валютные ограничения и система международных финансовых институтов остались, но стали возможны как фиксированные, так и плавающие курсы, которые теперь характерны для большинства стран.[58] Тем не менее и Ямайская мировая финансовая система требует изменений, что стало ясно после последнего мирового финансового кризиса. Поэтому в последние годы говорят о новой финансовой архитектуре, т.е. изменениях в Ямайской системе, направленных на предотвращение новых финансовых кризисов.[59]

Одним из элементов новой финансовой архитектуры стали Базельские соглашения, разработанные Базельским комитетом по банковскому надзору. Первая часть из них, разработанная в 1988 г. - Базель-1 - рекомендует банкам мира стандарты достаточности капитала по отношению к возможным кредитным рискам, вторая часть соглашений, принятая в 2004 г. - Базель-2 - содержит стандарты достаточности капитала по отношению к кредитным и другим рискам, а принятая в 2010 г. третья часть - Базель-3 - стандарты по резервному капиталу и нормативам ликвидности.[60]

В 2009 г. для предотвращения мировых финансовых кризисов была создана новая международная организация - Совет по финансовой стабильности (Financial Stability Board) на базе прежнего Форума финансовой стабильности, существовавшего как клуб финансовых органов стран мира. Но основной целью новой международной организации, разместившейся в Швейцарии в Банке международных расчетов, является прежняя - выявление слабых мест в области мировой финансовой стабильности, разработка и применение регулирующей и надзорной политики в этой сфере через координацию деятельности финансовых органов стран мира.[61]

Обсуждаются и другие идеи, например, введение налога Тобина (по имени предложившего его лауреата Нобелевской премии американца Джеймса Тобина – 1918-2002 гг.) как в узком варианте - через введение налога только на обмен валюты для ограничения международных спекулятивных финансовых операций, так и в расширенном варианте - через налог на все финансовые трансакции внутри страны. Подобный налог в форме налога на куплю-продажу всех ценных бумаг уже принят во Франции.[62]

МВФ все более либерально относится к идее регулирования международного движения капитала (капитального контроля) в странах, где приток иностранного спекулятивного капитала и/или отток национального капитала создает серьезные проблемы (вроде России, где первый фактор привел к резкому удорожанию рубля перед начавшимся в 2008 г. кризисом, а второй - к ползучей девальвации рубля более чем на треть в конце 2008-начале 2009 и в конце 2013-начале 2015 гг.).

Вывод по главе: Финансовые ресурсы мира находятся преимущественно в движении, перераспределяясь между различными участниками международных экономических отношений. Часть из них попадает в Золотовалютные резервы (ЗВР), часть предоставляется за рубеж на льготных условиях в виде помощи, но основная масса покушается и продается на мировом финансовом рынке (мировых рынках капитала). [63]

Финансовые ресурсы принадлежат частным лицам, компаниям, национальным и международным организациям, государствам. Они неравномерно распределены между странами и поэтому постоянно перемещаются между ними.[64] Это движение финансовых активов принимает форму международного движения капп тала. Одновременно часть финансовых ресурсов занята в обслуживании платежей, возникающих в ходе международной торговли товарами и услугами, передачи знаний (технологии) и международной миграции рабочей силы. Это движение финансовых активов в мире принимает форму международных валютно-расчетных отношений.

3. Место России в мировом перераспределении финансовых ресурсов

3.1. Современная ситуация в России с вывозом и ввозом капитала (2014-2016 гг.)

В середине текущего десятилетия в России изменилось соотношение объема вывозимого и ввозимого капитала.[65] Обратимся к статистике Банка России, который приводит объем чистого ввоза/вывоза капитала на основе данных платежного баланса, правда только для частного сектора, но с учетом статьи «Чистые ошибки и пропуски», в которую преимущественно включается неучтенное движение капитала (табл. 3.1). [66]

Схожую методику использует МВФ по другим странам.

Таблица 3.1

География международного движения капитала (млрд долл., исключая движение международных резервов)[67]

|

Страна |

2014 |

2015 |

2016 |

|||

|

вывоз |

ввоз |

вывоз |

ввоз |

вывоз |

ввоз |

|

|

Всего в том числе: |

5217,4 |

5014,4 |

3868,6 |

3318,0 |

||

|

Россия |

122,4 |

-29,7 |

-4,1 |

-62,3 |

9,9 |

-9,6 |

|

Китай |

571,1 |

411,5 |

580,2 |

-93,6 |

613,6* |

153,9* |

|

Бразилия |

71,8 |

186.1 |

33,7 |

93,3 |

20,0* |

29,5* |

|

Индия |

93,6 |

158,5 |

74,7 |

141,2 |

19,4** |

22,1** |

* I-III кв.

** I кв.

Составлено по: Банк России. Чистый ввоз/вывоз капитала частным сектором. - URL: http://www.cbr.ru/statistics/7PrltdNsvs; IMF. Balance of payments analytical presentation, data.imf.org/regular.aspx?key=60982819 (Дата обращения: 04.11.2017).

Как видно из данных таблицы, в 2014 г. началось и в 2015-2016 гг. продолжалось радикальное сокращение ввоза иностранного капитала в Россию (знак «-» означает превышение репатриации капитала над его притоком). Схожая ситуация с вывозом капитала из нашей страны, масштабы которого в 2015-2016 гг. также сокращались.[68]

В результате стал снижаться объем капитала, накопленного нерезидентами в России и российскими резидентами за рубежом (табл. 3.2), хотя это определялось во многом его валютной переоценкой (так, укрепление курса рубля в 2016 г. способствовало некоторому росту этих активов). Положительными побочными эффектами указанного сокращения стали резкое уменьшение в 2015-2016 гг. чистого (нетто) экспорта капитала и снижение внешней задолженности.

Таблица 3.2

Международная инцестиционная позиция России (млрд долл.)[69]

|

Показатель |

1.01.2003 |

1.01.2010 |

1.01.2014 |

1.01.2017 |

|

Активы, всего |

293,6 |

1087,7 |

.1474,6 |

1232,7 |

|

Прямые инвестиции |

62,2 |

298,4 |

479,5 |

419,5 |

|

Портфельные инвестиции |

2,5 |

38,2 |

53,7 |

72,1 |

|

Производные финансовые инструменты и опционы на акции для сотрудников |

0 |

2,2 |

5,9 |

6,9 |

|

Прочие инвестиции |

181,1 |

309,5 |

425,8 |

356,6 |

|

Международные резервы |

47,8 |

439,5 |

509,6 |

377,7 |

|

Обязательства, всего |

250,3 |

984,8 |

1342,0 |

1005,7 |

|

Прямые инвестиции |

69,8 |

377,5 |

565,6 |

321,3 |

|

Портфельные инвестиции |

66,9 |

213,1 |

273,7 |

213,3 |

|

Производные финансовые инструменты и опционы на акции для сотрудников |

0 |

5,2 |

4,4 |

6,5 |

|

Прочие инвестиции |

113,5 |

385,0 |

499,2 |

323,3 |

Составлено по: Банк России. Международная инвестиционная позиция Российской Федерации в 2001-2016 годах, - URL: http://www.cbr.ru/statistics/?Prltd=svs (Дата обращения: 04.11.2017).

Хотя в других ведущих странах с формирующимся рынком и развивающихся в отдельные годы также наблюдалось сокращение вывоза и ввоза капитала (особенно в Китае и Бразилии), однако наиболее радикальным оно было в России. В результате в этой группе стран РФ перестала быть одним из лидеров экспорта и импорта капитала: в 2013 г. на нее приходилось 14,6% экспорта и 7,2% импорта прямых инвестиций в группе, а в 2015 г. — лишь 6,5 и 1,2%. Это произошло по ряду причин.[70]

Темпы роста экономики России резко упали: если в 1998-2007 гг. они составляли в среднем 5,8%, то в 2010 г. - 4,5, в 2013 г. - 1,3%, а в 2015-2016 гг. были отрицательными. С одной стороны, это следствие «новой реальности», возникшей в большинстве ведущих стран: среднегодовые темпы роста мировой экономики снизились с 4,2% в 1998-2007 гг. до 3,1-3,5% в 2012-2016 гг. С другой стороны, падение темпов экономического роста в России усугублено тем, что, по мнению ряда экономистов, оно носит системный характер, то есть отражает дефекты национальной экономической системы. В этих условиях снизилась привлекательность России как места получения прибыли. Так, если рентабельность активов в целом по российской экономике в 2006 и 2007 гг. составляла 12,2 и 10,4%, то в 2014 и 2015 гг. - 3,9 и 5%, то есть упала до уровня второй половины 1990-х годов[71].

Новая динамика мирового хозяйства замедляет рост мировой торговли: если в 1998-2007 гг. она росла среднегодовыми темпами 6,7%, то в 2014-2016 гг. - в диапазоне от 2,8 до 3,5%.[72] Вызванное этим снижение мировых цен, особенно на топливо, сырье и полуфабрикаты, привело к сокращению стоимостного объема российского экспорта товаров в 2014-2016 гг. примерно в 1,5 раза. Хотя российская экономика одновременно сократила импорт, но сальдо внешней торговли товарами, имевшее тенденцию к росту (с 45,2 млрд долл. в 2001 г. до 177,6 млрд в 2008 г. и 188,9 млрд в 2014 г.), в последние два года снижается (148,5 млрд долл. в 2015 г. и 90 млрд в 2016 г.). В результате с 2013 г. наблюдается тенденция к сокращению абсолютных и относительных размеров сальдо текущего платежного баланса России (табл. 3.3). Соответственно у российских экономических агентов уменьшаются финансовые возможности для экспорта капитала.[73]

Закончившаяся в 2014 г. программа «количественного смягчения» ФРС перестала «выталкивать» из США денежные средства, владельцы которых активно расширяли вложения в рискованные зарубежные активы. Как констатирует ЮНКТАД, закончилась очередная волна ввоза капитала (2004-2011 гг.), а последующее ухудшение экономических перспектив в большинстве развивающихся стран обусловило усиление вывоза их собственного капитала, в результате в 2014-2016 гг. они столкнулись с отрицательным сальдо движения капитала.[74]

На притоке капитала в Россию и отчасти на оттоке из нее сказались введенные с 2014 г. против нашей страны западные санкции. Ограничения на внешние заимствования для российских банков и компаний с государственным участием привели к известному в экономической теории и практике эффекту «внезапной остановки притока капитала» (sudden stop), преимущественно ссудного: только за вторую половину 2014 г. объем зарубежных обязательств (без учета обязательств по линии прямых инвестиций) российских резидентов сократился на 124,7 млрд долл.[75] Для обеспечения предстоящих выплат по уже накопленному внешнему долгу в условиях сокращения возможностей его рефинансирования российские банки и компании стали замедлять рост своих зарубежных активов (включая прямые инвестиции) и даже сокращать их. Санкции сильно повлияли и на приток новых ПИИ.

Таблица 3.3

Сальдо текущего платежного баланса России[76]

|

2002 |

2005 |

2007 |

2009 |

2011 |

2013 |

2014 |

2015 |

2016 і |

|

|

Всего, млрдд .л. |

27,5 |

84.4 |

72,2 |

50,4 |

97,3 |

33,4 |

57,5 |

69,0 |

25,0 |

|

В % от ВВП |

8,4 |

11,1 |

5,9 |

3,9 |

4,8 |

1,5 |

2,8 |

2.1 |

1,9 |

Одновременно изменялась география российского экспорта капитала. Так, если в российском вывозе прямых инвестиций доля указанных 14 офшоров и офшоропроводящих стран в 2013 г. составляла 90%, то в 2014 г. - 81, а в 2015 г. - 53%.[77] Отчасти это следствие политики деофшоризации, проводимой с начала 2010-х годов ведущими западными странами и ОЭСР, а также вступления в силу российского закона № 376-ФЭ «О контролируемых иностранных компаниях» (подписан в конце 2014 г.), обязывающего налоговых резидентов России сообщать в ФНС о подконтрольных им иностранных компаниях с последующей уплатой в России (если такая компания находится в списке офшорных юрисдикций) налога на их прибыль по ставке, принятой в РФ. Тем не менее офшоры и офшоропроводящие страны остаются главным местом размещения накопленных российскими резидентами прямых инвестиций за рубежом: из общей суммы аккумулированных там российских прямых инвестиций на 14 указанных стран и территорий приходилось 75% в 2013 г. и столько же в конце I квартала 2016 г., хотя их объем сократился.[78]

Несмотря на уменьшение объема накопленных в России иностранных инвестиций, их структура практически не изменилась по сравнению с 2013 г.: доля прямых инвестиций к осени 2016 г. составила 43%, портфельных инвестиций и производных финансовых инструментов - около 21, а прочих инвестиций - 35% (рассчитано по данным табл. 3.3). Хотя в отраслевой структуре импорта прямых инвестиций в 2014-2016 гг. наметились некоторые прогрессивные изменения, но на структуре накопленных ПИИ это почти не сказалось из-за небольших объемов их притока в указанный период.[79]

3.2. Среднесрочные перспективы участия России в международном движении капитала

По нашему мнению, в среднесрочной перспективе (до конца текущего десятилетия) темпы экономического роста России останутся намного ниже, чем в предыдущее десятилетие, что объясняется как 4новой реальностью», так и нежеланием руководства страны проводить быстрые и радикальные системные реформы[80]. Так, в последнем послании Президента РФ Федеральному Собранию было заявлено, что нашей стране лишь на рубеже 2019-2020 гг. необходимо выйти на темпы экономического роста выше мировых2. Пессимистический взгляд на среднесрочные темпы экономического роста России разделяют Минэкономразвития России, МВФ и Всемирный банк (ВБ) (приложение 2).[81]

Как и в предшествующие годы, темпы роста ВВП России и других стран-нефтеэкспортеров в среднесрочной перспективе будут в основном определяться мировыми ценами на нефть (это заложено в прогнозах как российского МЭР, так и МВФ и В Б). МЭР в своем базовом сценарии прогнозирует их снижение со второй половины 2017 г., которое будет продолжаться до 2018 г., МВФ прогнозирует быстрый рост нефтяных цен на 2017 г. и их стагнацию в последующем, а ВБ прогнозирует их рост и в 2018-2019 гг.[82]

Конечно, привлекательность России как страны с положительными (но невысокими) темпами экономического роста в условиях повышения (хотя и медленного) мировых цен на энергоносители усилится по сравнению с серединой этого десятилетия. Однако для иностранных инвесторов она не восстановится до уровня прошлого десятилетия (даже отвлекаясь от западных санкций). Финансовые возможности российских экспортеров капитала также, вероятно, не достигнут прежнего уровня: хотя по прогнозу МВФ положительное сальдо текущего платежного баланса по отношению к ВВП в 2017 г. составит 3,3%, а в 2022 г. - 4,3%, однако МЭР прогнозирует его снижение до 0,4% (5,5 млрд долл.) в 2020 г., то есть до самого низкого уровня с конца 1990-х годов.[83]

Монетарная политика «количественного смягчения» в США не возобновится, о чем свидетельствуют среднесрочные прогнозы повышения базовой ставки ФРС. Возможно, в 2017 г. эта политика закончится и в еврозоне, центральный банк которой начал проводить ее в 2015 г. В результате объем капитала, потенциально ввозимого в развивающиеся страны из-за рубежа, не будет заметно возрастать, что не позволит России надеяться на новый «золотой дождь» вследствие роста и дешевизны денежной массы на Западе.[84]

Не следует надеяться и на резкое смягчение западных санкций в отношении России, по крайней мере в среднесрочной перспективе. Внешняя политика РФ в ближайшие годы вряд ли изменится, но именно она выступает главным раздражителем в экономических отношениях нашей страны с Западом. В среднесрочной перспективе импорт иностранного капитала в Россию может восстановиться до 10-50 млрд долл. к концу нынешнего десятилетия. Экспорт капитала из России может достичь 20-80 млрд долл[85]. Хотя рост офшороориентированного экспорта капитала из России будет тормозиться отечественным антиофшорным законодательством, в том числе вследствие присоединения России с 2018 г. к Единому стандарту по налоговой информации ОЭСР (предусматривает автоматический режим обмена данными о трансграничных финансовых счетах), однако основные мотивы для экспорта российского капитала за рубеж в среднесрочной перспективе сохранятся: слабая защита прав собственности, монополизация наиболее доходных отраслей госкомпаниями, а также высокий уровень вмешательства государства в бизнес.[86] В результате Россия останется нетто-экспортером капитала, хотя и в меньших размерах, как предполагается в прогнозе МЭР, в котором величина чистого экспорта в 2017-2018 гг. определяется на уровне 8-10 млрд долл. ежегодно и примерно 6 млрд долл. в последующие два года.[87]

3.3. Долгосрочные перспективы участия России в международном движении капитала

В долгосрочной перспективе (к середине следующего десятилетия) возможна реализация как пессимистического (инерционного), так и оптимистического (реформаторского) сценария.[88]

Оптимистический сценарий может иметь следующие черты:

- в результате проведения системных реформ, прежде всего за счет активной промышленной политики, реформирования банковского сектора, сильной поддержки малого и среднего бизнеса, демонополизации экономики темпы роста ВВП могут восстановиться до 4-6%, однако на основе не экспорта углеводородов, а «новой индустриализации», означающей для нашей страны прежде всего модернизацию обрабатывающей промышленности. Тогда активизируется приток ПИИ в нее. Если это будет сопровождаться политикой неформального принуждения иностранных инвесторов к вложению их средств и знаний в технологически передовые отрасли (как сейчас в Китае), то может измениться в лучшую сторону и отраслевая структура ПИИ;[89]

- в ходе системных реформ Россия станет более привлекательным местом для отечественного частного капитала, что в долгосрочной перспективе может привести к замедлению оттока капитала из страны. При более критическом со стороны руководства страны отношении к свободе экспорта капитала по отношению к вывозимому капиталу могут быть приняты различные ограничительные меры[90]. Модернизация экономики потребует больших инвестиций внутри страны, а главное, повысится их привлекательность в глазах российских экономических агентов (произойдет трансформация национальных сбережений в накопление). Конечно, оптимистический вариант подразумевает смягчение (а возможно, и отмену) финансовых и технологических санкций со стороны Запада.[91]

Пессимистический сценарий может характеризоваться следующими чертами:

- системные реформы будут проводиться вяло, в результате Россия не сможет избавиться от «голландской болезни» и темпы экономического роста по-прежнему будут зависеть от мировых цен на углеводороды. При этом возможны два варианта: а) рост этих цен; б) их падение или стабилизация. При первом варианте темпы роста ВВП вырастут, а показатели ввоза и вывоза капитала восстановятся до уровня конца прошлого — начала нынешнего десятилетия в случае отмены западных санкций, но в случае их сохранения (что более вероятно) - до более низкой отметки. При втором варианте темпы роста ВВП России не превысят 2%, а ситуация с экспортом и импортом капитала сохранится на уровне 2015-2016 гг., то есть небольшой экспорт капитала не гарантирует сокращения накопленных российских инвестиций за рубежом, а вывод иностранного капитала из России приведет к уменьшению объема аккумулированных в ней иностранных инвестиций;[92]

- на оба варианта будет позитивно воздействовать (поддерживая первый и тормозя второй) прогнозируемое снижение инфляции. Ее ослабление и соответствующее снижение базовой ставки ЦБ РФ позволят уменьшить ставки по банковским кредитам до приемлемой для большинства отечественных инвесторов отметки, то есть ниже уровня их рентабельности, что сделает российских экономических агентов менее зависимыми от ввоза иностранного ссудного капитала.[93]

Вероятность осуществления обоих долгосрочных прогнозов будет зависеть в первую очередь от способности руководства страны провести системные реформы и лишь во вторую очередь — от динамики цен на нефть и западных санкций. По словам Д. Медведева, «в основе проблем, с которыми сталкивается российская экономика, лежат не внешние шоки (при всей их важности), а механизмы торможения, заложенные внутри самой российской модели роста»[94]. Соглашаясь с этой мыслью, мы полагаем, что реформирование российской экономики может начаться лишь после президентских выборов 2018 г.

Заметим, что в случае проведения системных реформ после этих выборов необходимо учитывать ориентацию большей части российского общества на сохранение важной роли государства в экономике. Поэтому постепенная эволюция нынешнего олигархического госкапитализма в России может привести, если использовать терминологию У. Баумоля, не к характерному для Северной Америки и отчасти Европы сочетанию малых и средних инновационных фирм с занятыми выпуском массовой продукции крупными компаниями, а скорее к японскому и южнокорейскому варианту капитализма - сочетанию больших фирм с направляющей ролью государства, то есть к классическому госкапитализму.[95] Однако даже для такой эволюции в первую очередь потребуются развитие малого и особенно среднего бизнеса (например, в Японии он плотно окружает крупные компании), снижение концентрации собственности в крупных российских компаниях (для превращения их из олигархических в классические капиталистические за счет широкого привлечения рядовых инвесторов), резкое повышение уровня развития финансовой системы, особенно банковской (ее неспособность выдавать долгосрочные и дешевые кредиты препятствует повседневному функционированию российской экономики, не говоря уже о ее модернизации).[96]

В долгосрочной перспективе может быть реализован и пессимистический сценарий. По нашему мнению, это может произойти в случае устойчивого сопротивления правящей элиты системным реформам, особенно при новом повышении мировых цен на углеводороды. Увеличить вероятность такого варианта может и ухудшение внешнеполитической ситуации. Таким образом, говоря словами лауреата Нобелевской премии по экономике Р. Солоу, рассуждавшего о перспективах экономики к концу столетия, «главным источником неопределенности представляется политика».[97]

Вывод по главе: Анализ средне- и долгосрочных перспектив вывоза и ввоза капитала важен. Однако еще важнее изменения в текущем регулировании участия России в международном движении капитала, особенно в целях ограничения экспорта капитала из находящейся в долгосрочной рецессии экономики.

Мы поддерживаем комплекс мер по стабилизации валютно-финансовой системы нашей страны, включающий установление централизованного контроля за валютными операциями в частном и государственном секторах, введение налога Тобина на валютообменные и трансграничные операции и понятия «национальная компания» (принадлежащая российским резидентам) с разрешением только таким компаниям иметь доступ к недрам и госзаказам и т. д. Подобное усиление государственного регулирования экспорта капитала может сократить его размер и тем самым будет способствовать повышению нормы валового накопления в России уже в ближайшие годы. Это не противоречит принципу свободы вывоза капитала и отвечает современному подходу международных экономических организаций к либерализации международного движения капитала, который допускает любое госрегулирование его экспорта фактически при одном условии - чтобы это не вредило другим странам.

ЗАКЛЮЧЕНИЕ

Сформулируем выводы по исследованию:

Международные финансы отражают специфические финансовые взаимоотношения, имеющие под собой объективный базис. Международные финансовые потоки являются материальной предпосылкой международных финансов, складывающихся между различными странами в виде:

а) денежных поступлений –валютных доходов от экспорта услуг и товаров и оплаты импортируемых услуг и товаров; данные потоки могут показывать финансы субъекта хозяйствования, но так как они принадлежат различным странам, то показывают движение денег между государствами;

б) кредитных средств, являющихся двусторонними: предоставление ссуды и ее погашение с уплатой процентов.

Мировые финансы являются частью мировой экономики и представляют собой совокупность финансовых ресурсов мира: финансовых ресурсов стран с их финансовыми организациями, международных организаций и международных финансовых центров мира, всего населения Земли, т. е. более чем 6 млрд. человек. Капитал как экономический ресурс делится на финансовый и реальный. Рассмотрим вначале финансовый капитал (финансовые ресурсы, финансовые активы), т.е. капитал, представленный банковскими активами и находящимися в обороте ценными бумагами (деньги как капитал обычно хранятся в банках и поэтому входят в банковские активы). Он сосредоточен в финансовом секторе, т.е. в тех видах экономической деятельности, которые оказывают различные финансовые услуги (банковская, страховая и т.п. деятельность).

Финансовые ресурсы мира находятся преимущественно в движении, перераспределяясь между различными участниками международных экономических отношений. Часть из них попадает в Золотовалютные резервы (ЗВР), часть предоставляется за рубеж на льготных условиях в виде помощи, но основная масса покушается и продается на мировом финансовом рынке (мировых рынках капитала).

Финансовые ресурсы принадлежат частным лицам, компаниям, национальным и международным организациям, государствам. Они неравномерно распределены между странами и поэтому постоянно перемещаются между ними. Это движение финансовых активов принимает форму международного движения капп тала. Одновременно часть финансовых ресурсов занята в обслуживании платежей, возникающих в ходе международной торговли товарами и услугами, передачи знаний (технологии) и международной миграции рабочей силы. Это движение финансовых активов в мире принимает форму международных валютно-расчетных отношений.

Анализ средне- и долгосрочных перспектив вывоза и ввоза капитала важен. Однако еще важнее изменения в текущем регулировании участия России в международном движении капитала, особенно в целях ограничения экспорта капитала из находящейся в долгосрочной рецессии экономики.

Мы поддерживаем комплекс мер по стабилизации валютно-финансовой системы нашей страны, включающий установление централизованного контроля за валютными операциями в частном и государственном секторах, введение налога Тобина на валютообменные и трансграничные операции и понятия «национальная компания» (принадлежащая российским резидентам) с разрешением только таким компаниям иметь доступ к недрам и госзаказам и т. д. Подобное усиление государственного регулирования экспорта капитала может сократить его размер и тем самым будет способствовать повышению нормы валового накопления в России уже в ближайшие годы. Это не противоречит принципу свободы вывоза капитала и отвечает современному подходу международных экономических организаций к либерализации международного движения капитала, который допускает любое госрегулирование его экспорта фактически при одном условии - чтобы это не вредило другим странам.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Авдокушин, Е.Ф. Международные экономические отношения. - М.: Дело, 2011. – 256 с.

- Акопова, Е.С. Мировая экономика и международные экономические отношения. учеб. пособие./ Воронкова О.Н., Гаврилко Н.Н.- Ростов-на-Дону: Дон, 2017. - 267с.

- Банк России. Международная инвестиционная позиция Российской Федерации в 2001-2016 годах, - URL: http://www.cbr.ru/statistics/?Prltd=svs (Дата обращения: 04.11.2017).

- Банк России. Прямые инвестиции резидентов Российской Федерации за границей. Операции по инструментам и странам-партнерам. - URL: http://cbr.ru/ statistics/?PrtId=svs (Дата обращения: 04.11.2017).

- Банк России. Прямые инвестиции резидентов Российской Федерации за границей. Операции по инструментам и странам-партнерам. - URL: http://cbr.ru/ statistics/?PrtId=svs (Дата обращения: 04.11.2017).

- Банк России. Прямые инвестиции резидентов Российской Федерации за границей. Операции по инструментам и странам-партнерам. - URL: http://cbr.ru/ statistics/?PrtId=svs (Дата обращения: 04.11.2017).

- Банк России. Чистый ввоз/вывоз капитала частным сектором. - URL: http://www.cbr.ru/statistics/7PrltdNsvs; IMF. Balance of payments analytical presentation, data.imf.org/regular.aspx?key=60982819 (Дата обращения: 04.11.2017).

- Булатов A. C. Страны БРИКС в международном движении капитала // Известия РАН. Сер. географическая. – 2016. - № 5. - С. 20-26.

- Булатов A. Россия в международном движении капитала: сравнительный анализ // Вопросы экономики. – 2017. - № 8. - С. 66-76.

- Глазьев С. Экономика будущего. Есть ли у России шанс?- М.: Книжный мир, 2017. – 250 с.

- Гурвич E. Влияние финансовых санкций на российскую экономику // Вопросы экономики. – 2016. - № 1. - С. 5-35.

- Киреев, А. Международная экономика. В 2 ч. – Ч. 1. Международная микроэкономика: движение товаров и факторов производства/А.Киреев. – М.: Международные отношения, 2017. – 540 с.

- Комченков, В.Ф. Мировая экономика: курс лекций на электронном носителе. - Тамбов: Кафедра экономики филиала ОРАГС, 2016. – 520 с.

- Кругман, Пол Р. Международная экономика: теория и практика / Р.Пол Кргуман. – СПб.: Питер, 2014. – 360 с.

- Медведев Д. Социально-экономическое развитие России: обретение новой динамики // Вопросы экономики. – 2016. - № 10. - С. 5-30.

- МЭР Прогноз социально-экономического развития до 2020 года. 6 апреля. М.: Министерство экономического развития Российской Федерации, 2017. – 230 с.

- Солоу P. M. Несистематические мысли о том, как все может пойти дальше // Через 100 лет: ведущие экономисты предсказывают будущее / Под ред. И. Паласиоса-Уэрты. - М.: Изд-во Института Гайдара, 2016. – 350 с.

- Явлинский Г. Периферийный капитализм. Как и куда пришла Россия. - М.: Медиум, 2015. – 280 с.

Приложение 1

Механизм перераспределения финансового капитала

Приложение 2

Среднесрочные прогнозы роста ВВП (в %)

|

Прогноз МЭР (базовый) |

Прогноз МВФ |

Прогноз ВБ |

||||||||

|

2017 |

2018 |

2019 |

2020 |

2017 |

2018 |

2022 |

2017 |

2018 |

2019 |

|

|

Мир |

3,3 |

3,0 |

2,8 |

28 |

3,5 |

3,6 |

3,8 |

2,7 |

2,9 |

2,8 |

|

в том числе: |

||||||||||

|

расшитые страны |

... |

... |

... |

2,0 |

20 |

1,7 |

1,8 |

1.8 |

1,7 |

|

|

страны с формирующимся рынком и развивающиеся |

... |

... |

... |

4,5 |

4,8 |

5,0 |

4,2 |

4,6 |

4,7 |

|

|

из них: |

||||||||||

|

Россия |

2,0 |

1,5 |

1,5 |

2,0 |

1,4 |

1,4 |

1,5 |

1,5 |

1.7 |

1,8 |

|

Китай |

... |

... |

... |

... |

6,6 |

6,2 |

57 |

6,5 |

6,3 |

6,3 |

|

Бразилия |

... |

... |

... |

... |

0,2 |

1.7 |

2,0 |

05 |

1,8 |

2,2 |

|

Индия |

... |

... |

... |

... |

7,2 |

7,7 |

8,2 |

7,6 |

7,8 |

7,8 |

|

Справочно: мировые цены на нефть* |

$45,6 |

$40,8 |

$41,6 |

$42,4 |

+28,9% |

-0,3% |

-0,3% |

+28,2% |

+8,4% |

+4,6% |

-

Булатов A. Россия в международном движении капитала: сравнительный анализ // Вопросы экономики. – 2017. - № 8. - С. 66-76. ↑

-

Акопова, Е.С. Мировая экономика и международные экономические отношения. учеб. пособие./ Воронкова О.Н., Гаврилко Н.Н.- Ростов-на-Дону: Дон, 2017. С. 33. ↑

-

Булатов A. Россия в международном движении капитала: сравнительный анализ // Вопросы экономики. – 2017. - № 8. - С. 66-76. ↑

-

Глазьев С. Экономика будущего. Есть ли у России шанс?- М.: Книжный мир, 2017. С. 14. ↑

-

Комченков, В.Ф. Мировая экономика: курс лекций на электронном носителе. - Тамбов: Кафедра экономики филиала ОРАГС, 2016. С. 33. ↑

-

Медведев Д. Социально-экономическое развитие России: обретение новой динамики // Вопросы экономики. – 2016. - № 10. - С. 5-30. ↑

-

Булатов A. Россия в международном движении капитала: сравнительный анализ // Вопросы экономики. – 2017. - № 8. - С. 66-76. ↑

-

Комченков, В.Ф. Мировая экономика: курс лекций на электронном носителе. - Тамбов: Кафедра экономики филиала ОРАГС, 2016. С. 31. ↑

-

Глазьев С. Экономика будущего. Есть ли у России шанс?- М.: Книжный мир, 2017. С. 15. ↑

-

Медведев Д. Социально-экономическое развитие России: обретение новой динамики // Вопросы экономики. – 2016. - № 10. - С. 5-30. ↑

-

Банк России. Прямые инвестиции резидентов Российской Федерации за границей. Операции по инструментам и странам-партнерам. - URL: http://cbr.ru/ statistics/?PrtId=svs (Дата обращения: 04.11.2017). ↑

-

Булатов A. C. Страны БРИКС в международном движении капитала // Известия РАН. Сер. географическая. – 2016. - № 5. - С. 20-26. ↑

-

Медведев Д. Социально-экономическое развитие России: обретение новой динамики // Вопросы экономики. – 2016. - № 10. - С. 5-30. ↑

-

Булатов A. C. Страны БРИКС в международном движении капитала // Известия РАН. Сер. географическая. – 2016. - № 5. - С. 20-26. ↑

-

Булатов A. Россия в международном движении капитала: сравнительный анализ // Вопросы экономики. – 2017. - № 8. - С. 66-76. ↑

-

Банк России. Чистый ввоз/вывоз капитала частным сектором. http://www.cbr.ru/statistics/7PrltdNsvs; IMF. Balance of payments analytical presentation, data.imf.org/regular.aspx?key=60982819. ↑

-

Кругман, Пол Р. Международная экономика: теория и практика / Р.Пол Кргуман. – СПб.: Питер, 2014. ↑

-

Медведев Д. Социально-экономическое развитие России: обретение новой динамики // Вопросы экономики. – 2016. - № 10. - С. 5-30. ↑

-

МЭР Прогноз социально-экономического развития до 2020 года. 6 апреля. М.: Министерство экономического развития Российской Федерации, 2017. С, 44. ↑

-

Гурвич E. Влияние финансовых санкций на российскую экономику // Вопросы экономики. – 2016. - № 1. - С. 5-35. ↑

-

Явлинский Г. Периферийный капитализм. Как и куда пришла Россия. - М.: Медиум, 2015. ↑

-

Глазьев С. Экономика будущего. Есть ли у России шанс?- М.: Книжный мир, 2017. С. 114. ↑

-

Солоу P. M. Несистематические мысли о том, как все может пойти дальше // Через 100 лет: ведущие экономисты предсказывают будущее / Под ред. И. Паласиоса-Уэрты. - М.: Изд-во Института Гайдара, 2016. С. 33. ↑

-

МЭР Прогноз социально-экономического развития до 2020 года. 6 апреля. М.: Министерство экономического развития Российской Федерации, 2017. ↑

-

Булатов A. C. Страны БРИКС в международном движении капитала // Известия РАН. Сер. географическая. – 2016. - № 5. - С. 20-26. ↑

-

Солоу P. M. Несистематические мысли о том, как все может пойти дальше // Через 100 лет: ведущие экономисты предсказывают будущее / Под ред. И. Паласиоса-Уэрты. - М.: Изд-во Института Гайдара, 2016. С. 41. ↑

-

Булатов A. Россия в международном движении капитала: сравнительный анализ // Вопросы экономики. – 2017. - № 8. - С. 66-76. ↑

-

Явлинский Г. Периферийный капитализм. Как и куда пришла Россия. - М.: Медиум, 2015. С, 14. ↑

-

Булатов A. C. Страны БРИКС в международном движении капитала // Известия РАН. Сер. географическая. – 2016. - № 5. - С. 20-26. ↑

-

Медведев Д. Социально-экономическое развитие России: обретение новой динамики // Вопросы экономики. – 2016. - № 10. - С. 5-30. ↑

-

Гурвич E. Влияние финансовых санкций на российскую экономику // Вопросы экономики. – 2016. - № 1. - С. 5-35. ↑

-

Глазьев С. Экономика будущего. Есть ли у России шанс?- М.: Книжный мир, 2017. ,С 57. ↑

-

Медведев Д. Социально-экономическое развитие России: обретение новой динамики // Вопросы экономики. – 2016. - № 10. - С. 5-30. ↑

-

Солоу P. M. Несистематические мысли о том, как все может пойти дальше // Через 100 лет: ведущие экономисты предсказывают будущее / Под ред. И. Паласиоса-Уэрты. - М.: Изд-во Института Гайдара, 2016. С.76. ↑

-

Медведев Д. Социально-экономическое развитие России: обретение новой динамики // Вопросы экономики. – 2016. - № 10. - С. 5-30. ↑

-

Булатов A. C. Страны БРИКС в международном движении капитала // Известия РАН. Сер. географическая. – 2016. - № 5. - С. 20-26. ↑

-

Гурвич E. Влияние финансовых санкций на российскую экономику // Вопросы экономики. – 2016. - № 1. - С. 5-35. ↑

-

Булатов A. Россия в международном движении капитала: сравнительный анализ // Вопросы экономики. – 2017. - № 8. - С. 66-76. ↑

-

Медведев Д. Социально-экономическое развитие России: обретение новой динамики // Вопросы экономики. – 2016. - № 10. - С. 5-30. ↑

-

Банк России. Прямые инвестиции резидентов Российской Федерации за границей. Операции по инструментам и странам-партнерам. - URL: http://cbr.ru/ statistics/?PrtId=svs (Дата обращения: 04.11.2017). ↑

-

Там же. ↑

-

Медведев Д. Социально-экономическое развитие России: обретение новой динамики // Вопросы экономики. – 2016. - № 10. - С. 5-30. ↑

-

Банк России. Прямые инвестиции резидентов Российской Федерации за границей. Операции по инструментам и странам-партнерам. - URL: http://cbr.ru/ statistics/?PrtId=svs (Дата обращения: 04.11.2017). ↑

-

Глазьев С. Экономика будущего. Есть ли у России шанс?- М.: Книжный мир, 2017. С. 35. ↑

-

Медведев Д. Социально-экономическое развитие России: обретение новой динамики // Вопросы экономики. – 2016. - № 10. - С. 5-30. ↑

-

Явлинский Г. Периферийный капитализм. Как и куда пришла Россия. - М.: Медиум, 2015. С, 11. ↑

-

Банк России. Прямые инвестиции резидентов Российской Федерации за границей. Операции по инструментам и странам-партнерам. - URL: http://cbr.ru/ statistics/?PrtId=svs (Дата обращения: 04.11.2017). ↑

-

Глазьев С. Экономика будущего. Есть ли у России шанс?- М.: Книжный мир, 2017. С. 35. ↑

-

Банк России. Прямые инвестиции резидентов Российской Федерации за границей. Операции по инструментам и странам-партнерам. - URL: http://cbr.ru/ statistics/?PrtId=svs (Дата обращения: 04.11.2017). ↑

-

Банк России. Прямые инвестиции резидентов Российской Федерации за границей. Операции по инструментам и странам-партнерам. - URL: http://cbr.ru/ statistics/?PrtId=svs (Дата обращения: 04.11.2017). ↑

-

Глазьев С. Экономика будущего. Есть ли у России шанс?- М.: Книжный мир, 2017. ↑

-

Медведев Д. Социально-экономическое развитие России: обретение новой динамики // Вопросы экономики. – 2016. - № 10. - С. 5-30. ↑

-

Гурвич E. Влияние финансовых санкций на российскую экономику // Вопросы экономики. – 2016. - № 1. - С. 5-35. ↑

-

Гурвич E. Там же. ↑

-

Глазьев С. Экономика будущего. Есть ли у России шанс?- М.: Книжный мир, 2017. С, 34. ↑

-

Медведев Д. Социально-экономическое развитие России: обретение новой динамики // Вопросы экономики. – 2016. - № 10. - С. 5-30. ↑

-

Булатов A. C. Страны БРИКС в международном движении капитала // Известия РАН. Сер. географическая. – 2016. - № 5. - С. 20-26. ↑

-

Банк России. Прямые инвестиции резидентов Российской Федерации за границей. Операции по инструментам и странам-партнерам. - URL: http://cbr.ru/ statistics/?PrtId=svs (Дата обращения: 04.11.2017). ↑

-

Банк России. Прямые инвестиции резидентов Российской Федерации за границей. Операции по инструментам и странам-партнерам. - URL: http://cbr.ru/ statistics/?PrtId=svs (Дата обращения: 04.11.2017). ↑

-

Гурвич E. Влияние финансовых санкций на российскую экономику // Вопросы экономики. – 2016. - № 1. - С. 5-35. ↑

-

Солоу P. M. Несистематические мысли о том, как все может пойти дальше // Через 100 лет: ведущие экономисты предсказывают будущее / Под ред. И. Паласиоса-Уэрты. - М.: Изд-во Института Гайдара, 2016. С. 13. ↑

-

МЭР Прогноз социально-экономического развития до 2020 года. 6 апреля. М.: Министерство экономического развития Российской Федерации, 2017. ↑

-

Булатов A. C. Страны БРИКС в международном движении капитала // Известия РАН. Сер. географическая. – 2016. - № 5. - С. 20-26. ↑

-

Медведев Д. Социально-экономическое развитие России: обретение новой динамики // Вопросы экономики. – 2016. - № 10. - С. 5-30. ↑

-

Явлинский Г. Периферийный капитализм. Как и куда пришла Россия. - М.: Медиум, 2015. С. 33. ↑

-

Солоу P. M. Несистематические мысли о том, как все может пойти дальше // Через 100 лет: ведущие экономисты предсказывают будущее / Под ред. И. Паласиоса-Уэрты. - М.: Изд-во Института Гайдара, 2016. С. 32. ↑

-

Банк России. Чистый ввоз/вывоз капитала частным сектором. - URL: http://www.cbr.ru/statistics/7PrltdNsvs; IMF. Balance of payments analytical presentation, data.imf.org/regular.aspx?key=60982819 (Дата обращения: 04.11.2017). ↑

-

Банк России. Чистый ввоз/вывоз капитала частным сектором. - URL: http://www.cbr.ru/statistics/7PrltdNsvs; IMF. Balance of payments analytical presentation, data.imf.org/regular.aspx?key=60982819 (Дата обращения: 04.11.2017). ↑

-

Банк России. Международная инвестиционная позиция Российской Федерации в 2001-2016 годах, - URL: http://www.cbr.ru/statistics/?Prltd=svs (Дата обращения: 04.11.2017). ↑

-

Банк России. Международная инвестиционная позиция Российской Федерации в 2001-2016 годах, - URL: http://www.cbr.ru/statistics/?Prltd=svs (Дата обращения: 04.11.2017). ↑

-

Гурвич E. Влияние финансовых санкций на российскую экономику // Вопросы экономики. – 2016. - № 1. - С. 5-35. ↑

-

Солоу P. M. Несистематические мысли о том, как все может пойти дальше // Через 100 лет: ведущие экономисты предсказывают будущее / Под ред. И. Паласиоса-Уэрты. - М.: Изд-во Института Гайдара, 2016. ↑

-

Банк России. Чистый ввоз/вывоз капитала частным сектором. - URL: http://www.cbr.ru/statistics/7PrltdNsvs; IMF. Balance of payments analytical presentation, data.imf.org/regular.aspx?key=60982819 (Дата обращения: 04.11.2017). ↑

-

Банк России. Международная инвестиционная позиция Российской Федерации в 2001-2016 годах, - URL: http://www.cbr.ru/statistics/?Prltd=svs (Дата обращения: 04.11.2017). ↑

-

Медведев Д. Социально-экономическое развитие России: обретение новой динамики // Вопросы экономики. – 2016. - № 10. - С. 5-30. ↑

-

Банк России. Платежный баланс Российской Федерации в 2000-2016 годах (стандартные компоненты), http://www.cbr.ru/statistics/9PrltdHsvs; Росстат. Национальные счета России (за соответствующие годы); IMF. World economic outlook (за соответствующие годы). ↑

-

Банк России. Чистый ввоз/вывоз капитала частным сектором. - URL: http://www.cbr.ru/statistics/7PrltdNsvs; IMF. Balance of payments analytical presentation, data.imf.org/regular.aspx?key=60982819 (Дата обращения: 04.11.2017). ↑

-

Банк России. Международная инвестиционная позиция Российской Федерации в 2001-2016 годах, - URL: http://www.cbr.ru/statistics/?Prltd=svs (Дата обращения: 04.11.2017). ↑

-

Медведев Д. Социально-экономическое развитие России: обретение новой динамики // Вопросы экономики. – 2016. - № 10. - С. 5-30. ↑

-

Комченков, В.Ф. Мировая экономика: курс лекций на электронном носителе. - Тамбов: Кафедра экономики филиала ОРАГС, 2016. С, 78. ↑

-

? Киреев, А. Международная экономика. В 2 ч. – Ч. 1. Международная микроэкономика: движение товаров и факторов производства/А.Киреев. – М.: Международные отношения, 2017. С. 156. ↑

-

Кругман, Пол Р. Международная экономика: теория и практика / Р.Пол Кргуман. – СПб.: Питер, 2014. С. 34. ↑

-

Банк России. Прямые инвестиции резидентов Российской Федерации за границей. Операции по инструментам и странам-партнерам. - URL: http://cbr.ru/ statistics/?PrtId=svs (Дата обращения: 04.11.2017). ↑

-

Киреев, А. Международная экономика. В 2 ч. – Ч. 1. Международная микроэкономика: движение товаров и факторов производства/А.Киреев. – М.: Международные отношения, 2017. С. 167. ↑

-

Кругман, Пол Р. Международная экономика: теория и практика / Р.Пол Кргуман. – СПб.: Питер, 2014.С. 24. ↑

-

Авдокушин, Е.Ф. Международные экономические отношения. - М.: Дело, 2017. С. 41. ↑

-

МЭР Прогноз социально-экономического развития до 2020 года. 6 апреля. М.: Министерство экономического развития Российской Федерации, 2017. ↑

-

МЭР Прогноз социально-экономического развития до 2020 года. 6 апреля. М.: Министерство экономического развития Российской Федерации, 2017. ↑

-

Явлинский Г. Периферийный капитализм. Как и куда пришла Россия. - М.: Медиум, 2015. С, 156. ↑

-

Солоу P. M. Несистематические мысли о том, как все может пойти дальше // Через 100 лет: ведущие экономисты предсказывают будущее / Под ред. И. Паласиоса-Уэрты. - М.: Изд-во Института Гайдара, 2016. С, 44. ↑

-

Медведев Д. Социально-экономическое развитие России: обретение новой динамики // Вопросы экономики. – 2016. - № 10. - С. 5-30. ↑

-

Банк России. Чистый ввоз/вывоз капитала частным сектором. - URL: http://www.cbr.ru/statistics/7PrltdNsvs; IMF. Balance of payments analytical presentation, data.imf.org/regular.aspx?key=60982819 (Дата обращения: 04.11.2017). ↑

-

Банк России. Международная инвестиционная позиция Российской Федерации в 2001-2016 годах, - URL: http://www.cbr.ru/statistics/?Prltd=svs (Дата обращения: 04.11.2017). ↑

-

Медведев Д. Социально-экономическое развитие России: обретение новой динамики // Вопросы экономики. – 2016. - № 10. - С. 5-30. ↑

-

МЭР Прогноз социально-экономического развития до 2020 года. 6 апреля. М.: Министерство экономического развития Российской Федерации, 2017. ↑

-

Медведев Д. Социально-экономическое развитие России: обретение новой динамики // Вопросы экономики. – 2016. - № 10. - С. 5-30. ↑

-

Солоу P. M. Несистематические мысли о том, как все может пойти дальше // Через 100 лет: ведущие экономисты предсказывают будущее / Под ред. И. Паласиоса-Уэрты. - М.: Изд-во Института Гайдара, 2016. ↑

- Финансы как инструмент регулирования экономики)

- "Международный валютный фонд: цели, функции, особенности"

- Управление финансовыми ресурсами на предприятии)

- Управление оборотными средствами на предприятии

- Анализ факторов и резервов минимизации переменных и постоянных затрат коммерческого банка (на примере ООО «ИК Банк»)

- Понятие и признаки правового государства

- Сущность и характеристика гостиниц делового назначения

- Выбор стиля руководства в организации (ООО «Экотехнология»)

- Проблема лидерства. Стили руководства и их влияние на коллектив (Проблемы руководства и лидерства)

- Налоговая система РФ и проблемы ее совершенствования (Роль налогов в экономике РФ)

- Формирование корпоративного имиджа компании)

- Исследование проблем борьбы с вирусами и антивирусные программы (Проблемы борьбы с вирусами)