Финансы как инструмент регулирования экономики)

Содержание:

ВВЕДЕНИЕ

Финансы являются исторически сложившейся категорией, возникшей одновременно с государством в период разделения общества на классы (XIII – XV века). Первое употребление термина «финансы» отмечено в торговых городах Италии - так называли любой денежный платеж.

Сущность и роль финансов заключаются в расформировании стоимости общественного товара в процессе товарно-денежных взаимоотношений. Финансы – не деньги, деньгами они становятся, принимая облик финансовых ресурсов и фондов.

Финансовые отношения появляются на этапе первоначального расформирования стоимости ВВП, в момент деления стоимости на составляющие и образования разных форм денежной выручки и накоплений. На основе финансов происходит и последующее распределение стоимости среди субъектов хозяйствования и дальнейшая конкретизация ее целевого применения. Этому процессу непременно сопутствует передвижение денежных средств, которые выступают в облике финансовых ресурсов. Их формирование у государства и других субъектов хозяйствования происходит за счет разнообразных видов денежной выручки, поступлений и отчислений. А тратятся они на расширение воспроизводства материальных, социальных и других благ для общества. Финансовые ресурсы - это материальное выражение финансовых отношений, они дают возможность отделить финансы от общей массы категорий, принимающих участие в процессе расформирования стоимости. Зачастую применение финансовых ресурсов происходит через целевые денежные фонды социального назначения, реже при помощи не фондовой формы их употребления.

Финансы представляют собой денежные отношения, которые являются следствием расформирования и перераспределения стоимости общественного валового продукта и доли национального богатства. Связано это с появлением денежной выручки у государства и остальных субъектов хозяйствования, и ее тратой на расширенное воспроизводство, удовлетворение различных нужд общества и материальное стимулирование рабочих.

Государство и субъекты хозяйствования нуждаются в финансах, так как они обеспечивают их деятельность. А условием работы финансов является присутствие денег. Финансы являются отражением степени развития производственных мощностей отдельных стран и их влияния на макроэкономические показатели в хозяйственной жизни.

Объектом курсовой работы является система экономических отношений.

Предмет работы – роль финансов в системе экономических отношений.

Цель данной работы – рассмотреть финансы как инструмент регулирования экономики.

Для достижения поставленной цели необходимо решение следующих задач:

- рассмотреть историю возникновения и развития финансов;

- привести понятие финансов;

- изучить функции финансов;

- рассмотреть понятие финансовой системы;

- изучить процесс контроля и учета финансов;

- выявить роль финансов в экономике;

- выявить роль финансов в формировании интернациональных экономических отношений.

Теоретической основой для написания курсовой работы послужили труды таких отечественных авторов как В.В. Блекус, Г.Н. Карандаев, П.М. Чорба, М.В. Владыка, А.А. Гулько, С.А. Белозеров, С.Г. Горбушина и др.

При написании работы применялись следующие методы научного исследования: анализ литературных источников по теме работы и синтез полученной информации.

Структура работы включает в себя введение, две главы, заключение и список использованных источников.

1. Понятие и экономическая сущность финансов

1.1 История возникновения и развития финансов

Финансы возникли, когда появился прибавочный продукт (товар), при переходе к товарной системе хозяйствования от натуральной. Это происходило за счет того, что при натуральной системе все выращенное и сделанное потреблялось самим производителем, что обуславливало отсутствия накопления денежной казны. При переходе к товарному производству, у субъектов создавались фонды денежных средств, которые легко можно было использовать на нужды хозяйствования. Вторым толчком появления финансовой системы послужило формирование государства. Имея в своих руках казну, оно может вступать в финансовые отношения с экономическими субъектами[1].

Исторической категорией являются финансы, которые появились вместе с государством, когда прошел распад общества на классы. Этот термин появился в XIII-XV веках, а именно в городах Италии в торговых районах. Он был придуман для обозначения различных денежных платежей. В дальнейшем термин использовали для определения обозначения платежа между юридическими и физическими лицами, а также государством[2].

Затем термин распространился в мировом масштабе, он употреблялся в качестве понятия, которое связывало систему денежных отношений между государством и населением. Образовывались фонды государственных денежных средств[3].

Еще древние ученые говорили о том, что казна является чертой развития государства, хотя в те времена финансов еще не было. Длился первый этап до середины XVI века, появился он за счет того, что возникли непосредственно финансы государства. Это не значит, что после XVI века финансы государства перестали существовать. Просто в этот период очень быстро они развивались, складывались принципы их функционирования. Главное изменение развития финансов произошло после того, как монарха отторгли от государственной казны. Так как раньше только монарх полностью распоряжался финансами (всеми доходами государства), они были его частной собственностью, и это мешало развивать государство[4].

«Львиная» доля этих средств использовалась монархом на собственные нужды. После отторжения казна начала наполняться, увеличивались средства, которые тратились на полезные общегосударственные цели. Именно после отторжения монарха и после того как заменили трудовую повинность на формы денег, произошло формирование финансов государства[5].

Развитие финансов предприятия – второй этап, который длился с XVII по XVIII века. Становление финансов предприятия приобрело бурный характер. Основными причинами стали укрепление производства в форме мануфактур и промышленная революция. Благодаря техническому прогрессу, увеличивалась производительность и совершенствовались станки, наладилось производство в более крупных масштабах, что позволило увеличить прибыль. За этот счет создавались собственные резервы, что привело к проведению собственной финансовой политики предприятиями (создавались запасы и расширялось производство).

В XX веке возникла транснациональная корпорация (ТНК), некая особая форма предприятий[6]. ТНК формирует разделение труда, решающе действует на финансовые, товарные, валютные и остальные рынки. Развитие финансов домохозяйств происходит с середины XX века, люди стали инвестировать и накапливать денежные средства. Инвестиции в производство влияли на экономические процессы страны и на мировую экономику. Люди становятся главными экономическими субъектами, ранее же они являлись только потребителями благ и поставляли свою рабочую силу.

1.2 Понятие финансов

Финансы – это довольно важная, сложная и противоречивая экономическая категория. Для формирования финансовой сферы и осуществления финансового управления нужно правильно понимать сущность этой категории и учитывать то, на каком уровне развития находится национальная и международная экономика.

В мировой экономике так же, как и в экономике отдельной страны, существует видимая и немного скрытая форма проявления финансов.

Проявление видимости финансов можно наблюдать во время движения денежных потоков между субъектами финансовых отношений. С их помощью происходит формирование содержания фондов, что обеспечивают экономические транзакции[7].

В то время, когда формируется, распределяется и перераспределяется валовый внутренний продукт, возникают обменные и распределительные финансовые отношения. В этом суть скрытой стороны понятия финансов[8].

Значительное количество отечественных и зарубежных ученых-экономистов проводили разнообразные исследования теоретических вопросов развития финансов, выясняли экономическую сущность этого понятия. Но и сегодня еще далеко не все аспекты финансовой теории достаточно освещены[9].

Создание новых аспектов финансовых взаимоотношений, не наблюдавшихся раньше, происходит постоянно. Особенно активным этот процесс становится под влиянием процессов глобализации, охвативших в последнее время экономику мира, и из-за создания в самых развитых странах модели информационной экономики. Наличие мировых глобальных финансовых кризисов свидетельствует о запоздании человеческого осознания тех явлений и процессов, что происходят в сфере финансов[10].

На сегодняшний день среди ученых не существует единственного мнения, которое бы трактовало сущность финансов и выполняющих ими функций. Очень большие разногласия существуют между зарубежными исследователями. Это связано с тем, что для исследования финансов, рассмотрения их на макроэкономических и микроэкономических уровнях, ими используются довольно разные подходы. Большое количество этих ученых сосредоточили свое внимание на фискальном аспекте финансов во время исследования их макроэкономического уровня[11].

Другие зарубежные ученые исследовали понятие системы финансов на микроуровне. При этом, изучались финансы фирм и предприятий. Согласно мнению этих ученых, финансами надо считать специфические инструменты и приемы, которые формируют потоки средств предприятия. Е. Никбахт и А. Гропелли считали, что финансы включают в себя систему разных приемов, с помощью которых достигается максимальное благосостояние бизнеса или общая стоимость вложенного в дело капитала[12].

Естественно, эти трактовки финансов являются очень узкими, используемыми для отражения отдельных существенных сторон экономической теории. Но они не раскрывают понятие системы финансов и ее сущность на общем уровне.

Отечественная особенность финансовой науки – существование нескольких подходов к ее изучению. Значительная часть отечественных ученых придерживается очень распространенной распределительной концепции финансов. Например, согласно мнению представителя Санкт-петербургской финансовой школы М. Романовского, феномен государственных финансов порождается соединением государства и налогов[13]. Именно государство и налоги в денежной форме являются основами отечественных финансов. Согласно его мнению атрибуты, присущие финансам государства, это:

- налоги;

- бюджет государства;

- долг государства[14].

Перераспределительные денежные отношения – это государственные финансы. Они регламентируются государством, а также участвуют в формировании и использовании главных денежных фондов, необходимых для выполнения государственных функций.

Очень метко определяет в своих высказываниях по сути этой концепции В. М. Опарин. Он считает финансы совокупностью экономических отношений, которые происходят во время обмена, распределения и перераспределения валового внутреннего продукта, главным образом его денежной стоимости. На микроуровне происходит рассмотрение понятия «финансов предприятия», которые являются совокупностью экономических отношений, движущих денежные потоки. Эти отношения также включают в себя формирование и распределение полученных доходов и денежных фондов предприятия во время процесса экономической деятельности[15].

В финансовой литературе существует еще небольшое количество подобных определений, которые отмечают следующие особенности финансов:

Понятие системы финансов – это объективно обусловленные связи, экономические отношения. Они обладают распределительным характером, особой денежной формой выражения, материализуются в денежных государственных доходах, накапливающихся и сосредотачивающихся в разных структурах страны и субъектах хозяйствования. Главной их целью является расширение производства, материальное стимулирование работников, так же они занимаются обеспечением других социальных потребностей общества[16].

Финансами считаются элементы бизнеса. С их помощью происходит привлечение, распределение и использование финансовых ресурсов, которые были получены в результате этих процессов. Это служит обеспечением предпринимательской деятельности[17].

Финансы – неотъемлемая часть денежных отношений, являются экономическим инструментом, с помощью которого распределяют и перераспределяют весь валовый внутренний продукт и национальное богатство. Также финансы считаются орудием контроля, проводимого за процессами образования и целевого использования денежных фондов[18].

Из всего вышесказанного можно сделать вывод, что понятие и сущность финансов, согласно отечественной литературе, подразумевает экономические отношения, которые создаются в процессе создания, распределения и перераспределения ВВП в денежной стоимости. Эти отношения определяет финансовое право. Но это слишком узко для того, чтобы понять сущность денег во всех возможных аспектах. Некоторые авторы отмечают статичность распределительной концепции. Но в это же время финансовая сфера характеризуется динамикой и движением средств. С этим определением просто невозможно не согласиться.

Не вызывает сомнения возникновение между участниками экономических транзакций и определенных экономических отношений. Они сопровождаются движением средств. Специалисты, которые занимаются изучением норм финансового права, и регулированием и измерением в их пределах потоков средств на микро- и макроуровнях, называются финансистами. Возникающие в этом процессе отношения – следствия взаимодействия субъектов хозяйствования и государства. Их нельзя определить количественно[19].

Если свести в одно все вышесказанное, то понятие финансов и финансовой системы можно определить как потоки средств, которые измеряются в денежном эквиваленте и регулируются в установленном правовом поле. Для их регулировки используются специальные методы, особые приемы и инструменты. Финансы циркулируют в национальной экономике страны через фондовую систему, созданную на макро- и микроуровне. С их помощью осуществляют формирование, распределение, перераспределение ВВП, национального дохода и богатства. В ходе обеспечения этих процессов возникают экономические отношения между всеми его участниками.

1.2 Функции финансов

Финансы выполняют четыре принципиальных функции:

1) Распределительная функция, которая выражается через процесс применения денег, скопленных раньше, для удовлетворения соответственных нужд и необходимостей хозяйственной системы в денежных ресурсах.

2) Контрольная функция, которая отображается через денежный контроль за количественными и высококачественными характеристиками действий улучшения и применения денежных ресурсов.

3) Стимулирующая функция, которая связана с действием денежной системы на протекающие в настоящей экономике процессы.

4) Регулирующая функция, которая содержится в контроле и вмешательстве страны в процесс воспроизводства средством налогов, муниципальных затрат, муниципальных кредитов[20].

Рассмотрим данные виды функций финансов более подробно.

Первая функция финансов – распределительная.

Она считается важнейшей, в ней в большей степени раскрывается сущность финансов.

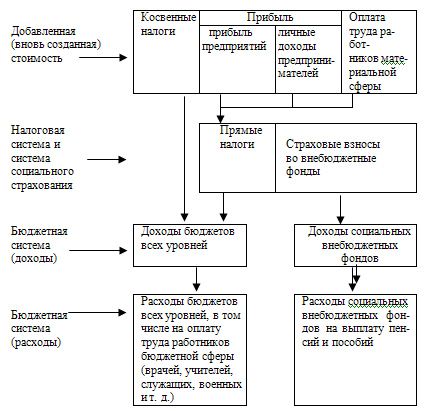

Суть данной функции заключается в том, что стоимость, которая созданная в первый раз в финансовой системе, подлежит рассредоточению согласно с нуждами сообщества и страны. Деньги в данном случае выступают инвентарем такового рассредоточения[21]. Они формируются с помощью прибылей, а затраты бюджетов и внебюджетных фондов сформировывают вторичные прибыли. Таким образом, через экономическую систему происходит рассредоточение и перераспределение валового государственного продукта (ВНП).

Содержанием этого процесса считается перемещение заработков, которые поначалу распределяются, а потом - перераспределяют (первичное и вторичное рассредоточение)[22].

Распределение добавленной цены через экономическую систему приведено на рисунке 1.

Рис. 1. Распределение добавленной цены через экономическую систему

Выделяют три стадии перемещения заработков, которые отражают образование:

- изначальных заработков,

- вторичных прибылей,

- окончательных прибылей[23].

Первичные прибыли возникают в последствии рассредоточения выручки от реализации продукции (работ, услуг).

Сумма выручки распределяется на:

- возмещение понесенных в ходе производства материальных издержек (цена сырья и материалов, амортизация оборудования, арендная оплата),

- зарплату сотрудника,

- прибыль владельца средств производства[24].

При первичном распределении формируются прибыли владельцев факторов производства, косвенные налоги входят в первичные прибыли.

На втором шаге из приобретенных изначальных прибылей:

- выплачиваются прямые налоги, страховые платежи на соц. страхование,

- оказывается поддержка нетрудоспособным[25].

Выплачиваются средства, которые представляют собой затраты сотрудников нематериальной сферы (докторов, преподавателей, служащих, военных).

Таким образом, появляются вторичные прибыли, которые возникают в следствии перераспределения изначальных заработков.

Могут создаваться и третичные прибыли с помощью уплаты налогов и внесения страховых вкладов медиками, учителями, служащими, которые сформировывают средства, предназначаемые для явных выплат. Перемещение таковых прибылей - непростой процесс.

В конечном итоге, третьей заключительной стадией считается возникновение окончательных заработков, которые употребляются на приобретение продуктов и услуг.

Сумма изначальных заработков за особый период равна сумме окончательных прибылей сбережения[26].

На любой стадии формирования прибылей возникают фонды денег (финансы).

Итог функционирования денежной системы - модифицированная текстура прибылей.

Процесс рассредоточения добавленной цены через экономную систему отражен на рисунке 1.

Деньги как валютные отношения появляются на стадии распределения.

При помощи распределительной функции определяется[27]:

- Валовой национальный продукт (ВНП):

ВНП = (МЗ * ТЗ) + П (1)

где МЗ – издержки вещественные,

ТЗ – издержки трудовые,

П – прибыль.

Материальные затраты – издержки, перенесенные на готовую продукцию.

- Национальный достаток (НД)

НД = ТЗ П – опять созданная цена (2)

Через распределительную функцию денег реализуется предназначение денег: обеспечить любого субъекта хозяйствования и правительство нужными им экономическими ресурсами, через перераспределение изначальных прибылей хозяев финансовых ресурсов.

Объектами действия считаются прибыли народонаселения. Одна часть следует на уплату налогов и составление экономного фонда, а иная поступает на денежный рынок в виде сбережений для приобретения долевых ценных бумаг[28].

В ходе перераспределения заработков:

- возникают вторичные, производные прибыли у страны,

- формируются денежные ресурсы субъектов хозяйствования,

- складываются окончательные соотношения применения государственного заработка,

- складывается структура ВНП по затратам[29].

Вторая функция финансов – контрольная.

Сущность контрольной функции состоит в неизменном контроле за полнотой, корректностью и оперативностью получения прибылей и перемещением затрат из бюджетов всех значений и внебюджетных фондов.

Проявление данной функции может быть иметь место при любой денежной операции. Эти операции обязаны быть экономически целесообразными и не противоречить действующему законодательству.

Специфики контрольной функции финансов:

- выражается в формировании фондов денег (бюджетов и внебюджетных фондов) согласно с целями и по конкретным нормативам,

- подразумевает прогноз действий, протекающих в денежной сфере, их актуальную корректировку согласно с законом,

- имеет место быть через деятельность денежных и контрольных органов, которые устанавливают и держат под контролем исполнение установленных притязаний,

- основной метод денежного контролирования – контроль руб. (установление штрафов, пени)[30].

Объект - денежные характеристики работы компаний, организаций, учреждений.

Форма реализации - денежный контроль, который считается работой особенных, осуществляющих контроль органов, которые его производят.

Система денежного контролирования – это фактическое отображение контрольной функции денег.

Денежный контроль разделяется на:

Подготовительный - исполняется на стадии исследования мониторингов экономных заработков и затрат и подготовки планов бюджетов. Основное - обеспечение корректности экономных характеристик.

Текущий - отвечает за оперативность и полноту сбора нормированных заработков и целевое расходование средств.

Последующий - ориентирован на ревизию отчетных данных о выполнении бюджетов[31].

Контролированию подлежат все объекты самостоятельно от их ведомственной подчиненности.

1) Ведомственный финансовый контроль производят контрольно-ревизионные отделы министерств, ведомств. Данные органы проводят выяснения финансово-хозяйственной работы подведомственных компаний, учреждений.

2) Внутрихозяйственный финансовый контроль производят денежные службы компаний, учреждений (бухгалтериями, экономическими отделами). В их функции входит ревизия производственной и денежной работы самого предприятия, также его структурных подразделений.

3) Публичный денежный контроль делают отдельные физические лица на добровольческих началах.

4) Независящий денежный контроль производят аудиторские компании и службы. Объектом контролирования считается работа всех финансовых субъектов[32].

Третья функция финансов – стимулирующая.

Стимулирующая функция финансов связана с действием денежной системы на процессы, которые проходят в настоящей экономике (налоговые льготы для явных секторов экономики имея цель ускорения темпов подъема на техническом уровне современных продуктов).

В бюджет закладываются затраты, способные обеспечить структурную перестройку экономики с помощью денежной помощи, научных технологий и более конкурентоспособных производств государственной экономики[33].

Кредит - это перемещение ссудного фонда, они считаются частью денег и системой финансовых взаимоотношений насчет передачи от 1-го владельца к иному во временное использование ценностей (средств). Кредит связан с передачей фонда денег во временное использование на критериях возвратности, срочности, платности, обеспеченности. Данные условия отличают кредитные дела от иных денежных взаимоотношений.

Стимулирующая функция реализуется через:

- внедрение налоговых льгот (вложения для становления особых финансовых зон, некие приоритетные секторы экономики производства),

- понижение налоговых ставок,

- освобождение от налогов,

- лимитирование налоговой базы[34].

Четвертая функция финансов – регулирующая.

Регулирующая функция финансов влияет на сферу производства, указывает как случается перераспределение, формируются отраслевые, территориальные соотношения, темпы финансового подъема. Казенное регулирование экономики происходит через управление спросом методом трансфертных платежей (муниципальных закупок, госкредита[35]).

Регулирующая функция имеет возможность проявляться в виде стимулирующей либо сдерживающей политики страны. Она реализуется в тех случаях, как скоро нужно внести некие исправления в рассредоточение валютных ресурсов.

Случаем реализации данной функции считаются:

- предоставление дополнительных средств регионам для ликвидации результатов стихийных бедствий (наводнений, ураганов),

- обеспечение устойчивости в развитии экономики,

- остановка отставания отдельных секторов экономики,

- реализация приоритетных направлений финансового становления,

- уничтожение кризисных явлений[36].

Денежные регуляторы: индексация заработков народонаселения, экономическая оборона компаний от конкурентной борьбы.

1.3 Финансовая система

Финансы как целостная экономическая категория, обладающая общими свойствами, имеют свою структуру, в которую входят несколько взаимосвязанных звеньев (институтов), для каждого из которых характерны свои особенности.

Необходимость их выделения обусловлена многообразием потребностей общества, которые обслуживают финансы, охватывая своим воздействием всю экономику страны и социальную сферу. Совокупность входящих в состав финансов звеньев (институтов) в их взаимосвязи образует финансовую систему страны[37].

Структура финансов – это разделение финансовой системы на составляющие группы, которые тесно взаимосвязаны между собой.

Под этим термином часто понимаются два значения:

- совокупность взаимосвязанных между собой элементов финансовой системы;

- совокупность финансовых отношений[38].

Другими словами, понятие структуры финансов можно охарактеризовать как систему, регулирующую нормы и методы процессов, которые протекают в финансовой среде и касаются принципов формирования, образования и распределения финансовых потоков.

Структура финансовой системы подразумевает различные виды инвестирования, среди которых:

- финансы из государственного бюджета и бюджетов разнообразных уровней государственных структур, фондов, подразделений (муниципальные финансы). Также сюда относятся отчисления из внебюджетных сбережений, займы.

- финансы, которые отчисляют субъекты хозяйственной деятельности. Эта деятельность связана с финансами, которые поступают в государственные фонды в виде налогов и взносов.

- денежные потоки, которые поступают от отчислений системы страхования. Эта система является достаточно развитой и, в отличие от других систем, которые постепенно приходят в убыток, она расширяется.

- рынок финансовых потоков. Немалые отчисления идут от реализации прав частных предпринимателей в сфере финансового рынка. Имеются ввиду осуществления продаж аспектов акций акционерных компаний, ценных бумаг, вложение инвестиций и т. д. Здесь же рассматриваются экономические правоотношения, которые возникают между юридическими или юридическими и физическими лицами в процессе заключения сделок, бартерных операций, обмена имуществом, заключения различных договоров[39].

Финансы, которые сходятся в общий государственный поток, со временем подлежат распределению между сферами жизнедеятельности всех субъектов социальных отношений. То есть, проводится:

- централизация финансов (когда денежные потоки в виде налоговых взносов и за счет других выплат стекаются в единую финансовую систему государства);

- и децентрализация (когда из этой системы уже идет распределение денежных потоков между разными юридическими лицами и социальными слоями). Это выплата зарплат, премий, финансирование государственных структур, процент, который отчисляется в различные сферы жизнедеятельности[40].

Финансы играют очень значительную и важную роль в формировании экономической системы любого государства.

Развитие финансовой системы Российской Федерации на современном этапе связано с использованием зарубежного опыта в данных вопросах, соответственно, стали создаваться различные внебюджетные и бюджетные целевые фонды, подобные тем, которые существуют в других странах. Ликвидирована государственная монополия на имущественное и личное страхование, банковский кредит.

Финансовая система приобретает черты, присущие рыночным отношениям в экономике, происходит формирование финансовых институтов на уровне местного самоуправления, органы которого согласно статьи 12, Конституции России, не входят в систему органов государственной власти[41].

Вместе с тем для финансовой системы России характерны специфические особенности, которые отражают экономические и политические условия, традиции и приоритеты, сложившиеся в государстве.

Надежная финансовая система является стержнем в развитии и успешного функционирования рыночной экономики и необходимой предпосылкой роста и стабильности экономики в целом.

В последние годы вопросами создания надежной финансовой системы и проведения государственной финансовой политики посвящается значительное количество публикаций. Однако, единства по теоретическим аспектам этого вопроса не достигнуто.

1.5 Контроль и учет финансов

Одна из наиболее важных задач государства – осуществление контроля и учета финансов Российской Федерации. В зависимости от типа субъекта контроль финансов РФ может быть:

1. Внутриведомственным (общегосударственным). Такая задача возлагается на местные органы власти и управленческие структуры. При этом контролируются все объекты, вне зависимости от их подчиненности тому или иному ведомству. В случае с ведомственным контролем его проводят представители специальных отделов (как правило, контрольно-ревизионных). Задача данных органов – проверка всех субъектов (учреждений, компаний и прочих организаций, которые входят в ведомство структуры).

2. Внутрихозяйственным. Такая проверка возлагается на финансовые службы компаний или предприятий. Чаще всего работа поручается финансовым отделам организаций, бухгалтериям и прочим отделам. Основная задача – проверка качества ведения финансовой и производственной деятельности организации и всех его структурных отделов.

3. Общественно-финансовым. Здесь основные проверки осуществляют физические лица, которые возложили на свои плечи функции контроля. Вся работы при этом осуществляется на добровольных началах.

4. Независимым. К данной категории можно отнести проверки, которые выполняются специальными службами и отдельными физическими лицами[42].

Основная задача таких организаций – проверка деятельности различных субъектов в экономической сфере. Основными проверяющими органами выступают Федеральное Собрание и его палаты – Совет Федерации и Государственная Дума.

В свою очередь в структуре финансовой системы РФ образована Счетная палата, которая выступает в качестве основного органа с функцией финансового контроля. Задача Счетной палаты – контроль своевременного исполнения всей прибыли и расходов государственного бюджета страны, определение эффективности, а также целесообразности расходования бюджета и использования собственности государства. Кроме этого, к функциям Счетной палаты можно отнести анализ отклонений от нормы расходования средств и подготовка предложений, который позволят решить существующую проблему[43].

Положения Счетной палаты РФ берутся за основу всеми государственными структурами Российской федерации, в том числе внебюджетными фондами.

На уровне регионов контроль финансов РФ осуществляется органами местной власти и специально созданными структурами. Контроль республиканского бюджета РФ берет на себя специальный Комитет по банкам, налогам и бюджетной сфере. Его задача – выполнение всей категории экспертно-аналитических работ, а также сбор и подготовка материалов для корректировки бюджета страны. Информация направляется на рассмотрение в Государственную Думу РФ.

Министерство финансов РФ и его подразделения в регионах также берут на себя контрольную функцию. В составе аппарата есть КРУ (контрольно-ревизионное управление), а в регионах - главный контроллер-ревизор. Основная задача - контроль деятельности компаний, рациональность использования средств и так далее.

Казначейство Минфина РФ контролирует поступление, а также правильность использования государственных средств. Кроме этого, к задаче Казначейства относится организация, контроль и выполнение заложенного бюджета страны и внебюджетных фондов. Также Казначейство собирает и анализирует информацию, показывающую состояние государственного бюджета, передает отчет высшим структурам страны для дальнейшей проверки состояния бюджета.

Государственная налоговая служба подчиняется Президенту РФ. Основная задача структуры – четкое соблюдение законодательства в отношении выплаты налогов, корректности их начисления, а также своевременности передачи средств в государственный бюджет страны.

Налоговые инспекции представляют собой один из главных органов контроля финансов РФ. Их задача – проверка бухгалтерских книг, финансовых документов, деклараций, а также бумаг, имеющих непосредственную связь с выплатой налогов в стране. При этом под их контролем находятся организации самых различных форм собственности. Должностные лица налоговых инспекций имеют право требовать пояснения, сведения и справки по вопросам, которые возникают в процессе проверок. Исключения составляет лишь та информация, которая относится к коммерческой тайне.

Если какая-либо структура отказывается передавать информацию о финансовой деятельности (расчеты, балансы, отсчеты, декларации) или прочие документы, которые связаны с уплатой налогов, то налоговая инспекция имеет полномочия блокировать всю финансовую деятельность компании-нарушителя, изымать необходимые бумаги для изучения, применять штрафные и финансовые санкции, а также передавать дела на рассмотрение в судебные инстанции. В суде могут решаться вопросы о признании операций недействительными или же полной ликвидации структуры.

Контроль финансов РФ может различаться по срокам проведения:

1. Предварительный контроль. Его суть заключается в проверке документации и финансовых планов компании, проектов бюджетов и смет еще на этапе создания и рассмотрения. Основная задача – не допустить неправильной траты бюджетных средств и своевременно устранить погрешности в работе структуры.

2. Текущий контроль. Такой вид проверки производится в процессе выполнения финансовых планов, а также при выполнении хозяйственно-финансовых операций. Задача – контроль законности и правильности всех расходов и прибыли компании, а также своевременности перечисления средств в бюджет страны. В случае выявления нарушений ответственные лица могут привлекаться к различным видам ответственности (как правило, материальной или административной).

3. Последующий контроль. Это стандартные ревизии организаций на факт корректности и законности всех финансовых операций. Основная цель таких проверок – определение основных недостатков, а также «пробелов» в использовании ресурсов, как финансовых, так и трудовых[44].

Аудит – экспертиза и проверка финансовой отчетности компании, а также контроль и учет совершаемой ими деятельности. Основная цель – проверка достоверности отчетов организации, а также всех совершаемых внутри компании операций. Особенность аудитора в том, что он не является государственным служащим, а представляет собой независимого проверяющего, который прошел соответствующую проверку и получил лицензию.

Аудит может различаться по своим задачам и целям:

- внешний аудит проводится для проверки бухгалтерской отчетности, оценки платежеспособности компании, проведения финансовых экспертиз, а также предоставления рекомендаций по дальнейшему налоговому и финансовому планированию;

- внутренний аудит осуществляется собственными службами компании. Задача – проведение проверок по задаче руководителя структуры. При этом цели могут устанавливаться различные, в зависимости от потребностей руководителя. Как правило, такие проверки должны охватывать все сферы деятельности предприятия.

Таким образом, можно сделать вывод о том, что финансы являются неотъемлемым элементом денежных отношений, выступая в роли своего рода экономического инструмента, с помощью которого распределяется и перераспределяется весь валовый внутренний продукт наряду с национальным богатством. Выделяют четыре основных функции финансов – распределительную, контрольную, стимулирующую и регулирующую. Для регулировки финансов используются специальные методы, особые приемы и инструменты. Финансы циркулируют в национальной экономике страны через фондовую систему, созданную на макро- и микроуровне. С их помощью осуществляют формирование, распределение, перераспределение ВВП, национального дохода и богатства. В ходе обеспечения этих процессов возникают экономические отношения между всеми его участниками. Все финансы подлежат разноплановому контролю, который осуществляется на различных уровнях.

2. Финансы как инструмент регулирования экономики

2.1 Роль финансов в экономике

Финансы, в отличие от цены, кредита и других категорий, дают возможность перераспределить предложение (производство) согласно спросу. Финансы способствуют кругообороту производственных фондов, как индивидуальных, так и общественных, на расширенной основе, выступают регулятором отраслевой направленности структуры экономики и географического принципа ее размещения, стимулируют инновационные и инвестиционные процессы на производстве.

Формы проявления финансовых отношений имеют очень важную роль в управлении экономикой, в отличие от самой категории. Именно поэтому, государство определяет организационные формы, в которых может проявляться категория «финансы»[45].

Финансы как экономический инструмент, качественно и количественно влияют на общественное производство. В количественном факторе влияния финансы рассматриваются как объем спроса и предложения на ново созданные, эксплуатируемые и распределенные финансовые ресурсы. Качественное влияние выражается через формы организации финансовых отношений (то, каким образом участники финансового процесса формируют финансовые ресурсы, в каких формах осуществляется их движение и использование, и на каких условиях)[46].

Общественное развитие стимулируется направлениями финансового воздействия. Выделим основные:

1) Непрерывность расширенного производства за счет финансового обеспечения;

2) Регулирование и контроль социально-экономических процессов;

3) Стимулирование повышения общего уровня благосостояния[47].

Непрерывность расширенного производства - это обеспечение расходов, возникающих в процессе хозяйственной деятельности за счет финансовых ресурсов, которые аккумулируют субъекты хозяйствования и государство.

В современных реалиях субъекты экономики владеют полной экономической и хозяйственной независимостью. Они способны формировать расширенное воспроизводство из различных источников: за счет самофинансирования, за счет привлечения средств акционеров или на долевых началах денежных средств других предприятий, за счет кредитования, бюджетных ассигнований и др. Дополнительными источниками расширенного воспроизводства выступают финансовые ресурсы, которые мобилизуются на финансовых рынках, в том числе за счет иностранных инвесторов.

Непрерывность расширенного производства за счет финансового обеспечения происходит в следующих формах:

- Предоставление средств из бюджетов различных уровней (федеральный, государственный и др.) на безвозвратной и свободной основе.

- Использование средств на принципах возвратности, платности, срочности и обеспеченности, т.е. кредитование.

- Самофинансирование за счет средств, которые формируются в процессе хозяйственной деятельности субъекта[48].

Принцип самофинансирования не исключает использование кредитных ресурсов. В случае самофинансирования допускается:

Аренда (лизинг) - это передача активов во временное пользование на условиях платности и возврата;

Инвестирование - процесс вложения средств в различные проекты на условиях роста их стоимости, а также ожидание получения дополнительных доходов[49].

Государство с помощью финансов может влиять на экономические и социальные процессы. Данное регулирование осуществляется через перераспределение доходов субъектов финансовых отношений (предприятия и населения) через использование налоговых, финансовых и других инструментов. Перераспределенные средства государство направляет в бюджеты и целевые фонды и использует для выполнения своих функций.

Экстенсивный и интенсивный рост производства обеспечивается следующими финансовыми стимулами:

- Бюджетные стимулы;

- Приоритетное инвестирование финансовых ресурсов;

- Финансовые льготы и санкции[50].

Суммируя все вышесказанное, выделим следующие роли финансов в экономике:

- Финансы обеспечивают непрерывность процесса воспроизводства за счет непрерывности круговорота финансовых ресурсов в экономике.

- Обеспечивают процесс распределение внутреннего валового продукта и национального дохода и тем самым обеспечивают финансовые потребности субъектов экономики;

- Осуществляют перераспределение первичных и вторичных доходов между отраслями, регионами, слоями населения, юридическими и физическими лицами;

- Влияют на интересы субъектов распределительных отношений и регулирующих различные направления социально-экономического развития;

- Являются основой экономического управления государством;

- Финансовые показатели выступают в роли индикаторов экономического и социального уровня развития общества и субъектов хозяйствования;

- Контролируют движение финансовых ресурсов в государстве.

2.2 Роль финансов в формировании интернациональных экономических отношений

Финансы применяются с целью достижения интеграции государства в мировую экономику. Экономическая система, складывающаяся в области интернациональных финансовых взаимосвязей, представляется инструментом осуществления экономической политики страны в сфере интернационального партнерства государства. Функционируя в интернациональной области, доходы осуществляют воздействие на финансовые интересы соучастников интернациональных взаимосвязей, выступают как импульс формирования интернациональной экономической интеграции.

Роль финансов в формировании интернациональных взаимосвязей выражается согласно трем показателям:

- изыскание источников и привлечение требуемых экономических ресурсов с целью финансирования разных течений интернационального партнерства;

- регулирование интернациональных интеграционных действий;

- стимулирование формирования любого типа интернациональных взаимоотношений и прямых соучастников данных взаимоотношений[51].

Финансы осуществляют воздействие первоначально только на экспортно-импортные процедуры. С их поддержкой стимулируется производство конкурентоспособной продукции, пользующейся спросом на всемирном рынке. Доходы содействуют развитию той части государственного заработка, что реализуется вследствие внешнеэкономической деятельности.

Важной конфигурацией интернационального партнерства представляется содействие Российской Федерации в интернациональных организациях и фондах. Данное содействие подразумевает введение определенных квот в уставные финансы и бюджеты данных учреждений. Источниками вкладов выступают денежные и прочие экономические средства, а также средства участвующих государственных учреждений и национальных структур. Ресурсы интернациональных учреждений накапливаются в надлежащие средства и распределяются на целевые проекты, согласно направленностям работы.

Еще одним направлением влияния финансов в формирование интернациональных взаимосвязей выступает привлечение ресурсов зарубежных инвесторов. Заграничные вложения используются как разновидности привлечения денег зарубежных стран-инвесторов, зарубежных торговых учреждений, интернациональных строительных фирм с целью постройки объектов в разных отраслях нашей экономики. Компании и предметы, формируемые в обстоятельствах кредитования, остаются на территории РФ в свойстве государственного достояния. Прочие компании, финансируемые заграничными бизнесменами за расчет фондов собственных компаний из денег бюджетов зарубежных стран, работают равно как общие компании и заграничные юридические лица[52].

Иностранные вложения в экономику РФ содействуют ее развитию и создают условия для интеграции в мировую экономику. С целью стимулирования зарубежных инвесторов вводится концепция экономических, денежных и таможенных льгот. За верностью и законностью ведения экономических действий в области внешнеэкономической работы исполняется экономический, денежный и таможенный надзор. При обнаружении нарушений и злоупотреблений полноправные органы используют введенные законодательством наказания и штрафы, регулируя подобным способом формирование экономических взаимоотношений.

Как особенная область функционирования, финансы внешнеэкономической деятельности имеют особые признаки. Они воплощаются в ресурсах, формирующихся не только лишь в рублях, но и в зарубежной денежной единице. Неотъемлемым типом распределительных взаимоотношений представляется иностранный партнер в облике зарубежного государства, интернациональной организации, зарубежной компании. Экономические взаимоотношения уходят за пределы государственных экономик и опосредуют интернациональный интеграционный ход, помогая его формированию и углублению. Увеличение интернациональных финансовых взаимосвязей содействует развитию внешних источников экономических ресурсов, применяемых в укреплении экономики России.

Таким образом, финансы являются важным инструментом, воздействующим на экономику как на уровне государства, так и на международном уровне, выходя за рамки экономики одной отдельно взятой страны. Финансы играют роль мощного стимула для развития инновационных и инвестиционных процессов, регулируют структуру экономики, осуществляя распределение и перераспределение спроса, предложения и материальных благ. Являясь неотъемлемым элементом рыночных отношений, финансы способны влиять не только на экономику, но и на реализацию политических интересов.

ЗАКЛЮЧЕНИЕ

В наше время, каждый день общество сталкивается с огромным многообразием финансовых отношений, что в значительной степени влечет внесение существенных изменений в экономическую политику государства, и способов и средств ее регулирования.

Для роста и стабильности экономики страны, для успешного функционирования и развития всей рыночной экономики, необходимо наличие надежной финансовой системы, которая представляет собой совокупность взаимосвязанных сфер и звеньев финансовых отношений.

Финансовая система любого государства сегодня является предметом дискуссий и обсуждений. В качестве проблем современного общества, которые призвана решать финансовая система, можно назвать: медленные темпы развития экономики, диспропорции развития экономической системы, отставание в адаптации к изменениям на внешних товарных и финансовых рынках, излишнюю социальную напряженность и нестабильность, пагубно влияющую на производственный процесс, низкий уровень удовлетворения потребностей граждан определенного государства и другие, поэтому финансовая система играет большую роль в развитии государства.

Таким образом, создание надежной, стабильной и эффективной финансовой системы, которая позволяла бы осуществлять управление и регулирование распределение и перераспределение материальных благ, является одной из самых важных целей современных государств, так как она выступает основой для любой экономической системы.

Являясь частью рыночных экономических отношений, финансы одновременно выступают важным инструментом реализации государственной политики.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. «Конституция Российской Федерации» (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) // Собрание законодательства РФ. - 2014. - № 31. - Ст. 4398.

2. Белов А.В. Финансы и кредит. Структура рыночной экономики: Курс лекций. - М.: Форум, 2012. - 224 c.

3. Галанов В.А. Финансы, денежное обращение и кредит: Учебник. - М.: Форум, НИЦ ИНФРА-М, 2013. - 416 c.

4. Дробозина Л.А. Финансы: Учебник. - М.: Юнити, 2013. - 341 с.

5. Нешитой А.С. Финансы, денежное обращение и кредит: Учебник. - М.: Дашков и Ко, 2015. - 640 c.

6. Перекрестова Л.В., Романенко Н.М., Старостина Е.С. Финансы и кредит: Практикум: Учебное пособие. - М.: ИЦ Академия, 2013. - 224 c.

7. Подъяблонская Л.М. Финансы. Учебник для вузов. – М: ЮНИТИ-ДАНА, 2014. - 408 с.

8. Пономаренко Е.В. Экономика и финансы общественного сектора: Учебник. - М.: НИЦ ИНФРА-М, 2013. - 377 c.

9. Сущность, функции и роль финансов в экономике / под ред. Г.Н. Карандаева. - М.: Дашков и Ко, 2014. - 361.

10. Туккель И.Л., Яшин С.Н., Кошелев Е.В. Экономика: Учебное пособие. - СПб.: БХВ-Петербург, 2013. - 208 c.

11. Финансы, деньги и кредит / сост. В.В. Блекус. – СПб.: Нева, 2013. - 252 с.

12. Финансы: Учебник / С.А. Белозеров, С.Г. Горбушина и др.; под ред. А.В. Федорова. - 3-е изд., перераб. и доп. - М.: ТК Велби, Изд-во Проспект, 2013. - 512 с.

13. Финансы: Учебное пособие / сост. С.Ф. Федулова. - 7-е изд., перераб. и доп. – М.: КНОРУС, 2015. - 328 с.

14. Финансовая политика: Учебное пособие / П.М. Чорба, М.В. Владыка, А.А. Гулько; под общ. ред. П.М. Чорбы. – М.: Граница, 2016. - 288 с.

15. Шишкин А.Ф., Шишкина Н.В. Экономическая теория: Учебник. – М.: ВЛАДОС, 2014. - 396 с.

16. Федулова С.Ф. Финансовое право и финансы: Учебник. – М.: Норма, 2014. – 426 с.

17. Янжул И.И. Основные начала финансовой науки. Учение о государственных доходах: Учебник. - М.: Норма, 2014. – 340 с.

-

Янжул И.И. Основные начала финансовой науки. Учение о государственных доходах: Учебник. - М.: Норма, 2014. – С. 26. ↑

-

Нешитой А.С. Финансы, денежное обращение и кредит: Учебник. - М.: Дашков и Ко, 2015. – С. 7. ↑

-

Подъяблонская Л.М. Финансы. Учебник для вузов. – М: ЮНИТИ-ДАНА, 2014. – С. 12. ↑

-

Янжул И.И. Основные начала финансовой науки. Учение о государственных доходах: Учебник. - М.: Норма, 2014. – С. 26. ↑

-

Финансы: Учебное пособие / сост. С.Ф. Федулова. - 7-е изд., перераб. и доп. – М.: КНОРУС, 2015. – С. 39. ↑

-

Пономаренко Е.В. Экономика и финансы общественного сектора: Учебник. - М.: НИЦ ИНФРА-М, 2013. – С. 36. ↑

-

Белов А.В. Финансы и кредит. Структура рыночной экономики: Курс лекций. - М.: Форум, 2012. – С. 53. ↑

-

Там же. – С. 54. ↑

-

Дробозина Л.А. Финансы: Учебник. - М.: Юнити, 2013. – С. 46. ↑

-

Дробозина Л.А. Финансы: Учебник. - М.: Юнити, 2013. – С. 53. ↑

-

Туккель И.Л., Яшин С.Н., Кошелев Е.В. Экономика: Учебное пособие. - СПб.: БХВ-Петербург, 2013. – С. 54. ↑

-

Цит. по: Шишкин А.Ф., Шишкина Н.В. Экономическая теория: Учебник. – М.: ВЛАДОС, 2014. – С, 81. ↑

-

Цит. по: Галанов В.А. Финансы, денежное обращение и кредит: Учебник. - М.: Форум, НИЦ ИНФРА-М, 2013. – С. 49. ↑

-

Там же. – С. 50. ↑

-

Цит. по: Янжул И.И. Основные начала финансовой науки. Учение о государственных доходах: Учебник. - М.: Норма, 2014. – С. 59. ↑

-

Федулова С.Ф. Финансовое право и финансы: Учебник. – М.: Норма, 2014. – С. 60. ↑

-

Сущность, функции и роль финансов в экономике / под ред. Г.Н. Карандаева. - М.: Дашков и Ко, 2014. – С, 32. ↑

-

Перекрестова Л.В., Романенко Н.М., Старостина Е.С. Финансы и кредит: Практикум: Учебное пособие. - М.: ИЦ Академия, 2013. – С. 27. ↑

-

Финансы: Учебник / С.А. Белозеров, С.Г. Горбушина и др.; под ред. А.В. Федорова. - 3-е изд., перераб. и доп. - М.: ТК Велби, Изд-во Проспект, 2013. – С. 30. ↑

-

Финансы, деньги и кредит / сост. В.В. Блекус. – СПб.: Нева, 2013. – С. 50. ↑

-

Федулова С.Ф. Финансовое право и финансы: Учебник. – М.: Норма, 2014. – С. 71. ↑

-

Сущность, функции и роль финансов в экономике / под ред. Г.Н. Карандаева. - М.: Дашков и Ко, 2014. – С. 63. ↑

-

Туккель И.Л., Яшин С.Н., Кошелев Е.В. Экономика: Учебное пособие. - СПб.: БХВ-Петербург, 2013. – С. 59. ↑

-

Федулова С.Ф. Финансовое право и финансы: Учебник. – М.: Норма, 2014. – С. 89. ↑

-

Белов А.В. Финансы и кредит. Структура рыночной экономики: Курс лекций. - М.: Форум, 2012. – С. 69. ↑

-

Подъяблонская Л.М. Финансы. Учебник для вузов. – М: ЮНИТИ-ДАНА, 2014. – С. 85. ↑

-

Финансы, деньги и кредит / сост. В.В. Блекус. – СПб.: Нева, 2013. – С. 75-76. ↑

-

Галанов В.А. Финансы, денежное обращение и кредит: Учебник. - М.: Форум, НИЦ ИНФРА-М, 2013. – С. 77. ↑

-

Там же. – С, 78. ↑

-

Нешитой А.С. Финансы, денежное обращение и кредит: Учебник. - М.: Дашков и Ко, 2015. – С. 95. ↑

-

Галанов В.А. Финансы, денежное обращение и кредит: Учебник. - М.: Форум, НИЦ ИНФРА-М, 2013. – С. 83. ↑

-

Финансы: Учебное пособие / сост. С.Ф. Федулова. - 7-е изд., перераб. и доп. – М.: КНОРУС, 2015. – С. 79. ↑

-

Финансовая политика: Учебное пособие / П.М. Чорба, М.В. Владыка, А.А. Гулько; под общ. ред. П.М. Чорбы. – М.: Граница, 2016. – С. 93. ↑

-

Финансовая политика: Учебное пособие / П.М. Чорба, М.В. Владыка, А.А. Гулько; под общ. ред. П.М. Чорбы. – М.: Граница, 2016. – С. 94. ↑

-

Финансы: Учебное пособие / сост. С.Ф. Федулова. - 7-е изд., перераб. и доп. – М.: КНОРУС, 2015. – С. 88. ↑

-

Подъяблонская Л.М. Финансы. Учебник для вузов. – М: ЮНИТИ-ДАНА, 2014. – С. 75. ↑

-

Белов А.В. Финансы и кредит. Структура рыночной экономики: Курс лекций. - М.: Форум, 2012. – С. 92. ↑

-

Нешитой А.С. Финансы, денежное обращение и кредит: Учебник. - М.: Дашков и Ко, 2015. – С. 106. ↑

-

Шишкин А.Ф., Шишкина Н.В. Экономическая теория: Учебник. – М.: ВЛАДОС, 2014. – С. 85. ↑

-

Пономаренко Е.В. Экономика и финансы общественного сектора: Учебник. - М.: НИЦ ИНФРА-М, 2013. – С. 108. ↑

-

«Конституция Российской Федерации» (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) // Собрание законодательства РФ. - 2014. - № 31. - Ст. 4398. ↑

-

Сущность, функции и роль финансов в экономике / под ред. Г.Н. Карандаева. - М.: Дашков и Ко, 2014. – С. 150. ↑

-

Шишкин А.Ф., Шишкина Н.В. Экономическая теория: Учебник. – М.: ВЛАДОС, 2014. – С. 159. ↑

-

Белов А.В. Финансы и кредит. Структура рыночной экономики: Курс лекций. - М.: Форум, 2012. – С. 102. ↑

-

Финансовая политика: Учебное пособие / П.М. Чорба, М.В. Владыка, А.А. Гулько; под общ. ред. П.М. Чорбы. – М.: Граница, 2016. – С. 126. ↑

-

Финансы: Учебник / С.А. Белозеров, С.Г. Горбушина и др.; под ред. А.В. Федорова. - 3-е изд., перераб. и доп. - М.: ТК Велби, Изд-во Проспект, 2013. – С. 139. ↑

-

Пономаренко Е.В. Экономика и финансы общественного сектора: Учебник. - М.: НИЦ ИНФРА-М, 2013. – С. 128. ↑

-

Перекрестова Л.В., Романенко Н.М., Старостина Е.С. Финансы и кредит: Практикум: Учебное пособие. - М.: ИЦ Академия, 2013. – С. 117. ↑

-

Финансы, деньги и кредит / сост. В.В. Блекус. – СПб.: Нева, 2013. – С. 132. ↑

-

Финансовая политика: Учебное пособие / П.М. Чорба, М.В. Владыка, А.А. Гулько; под общ. ред. П.М. Чорбы. – М.: Граница, 2016. – С. 128. ↑

-

Галанов В.А. Финансы, денежное обращение и кредит: Учебник. - М.: Форум, НИЦ ИНФРА-М, 2013. – С. 155. ↑

-

Федулова С.Ф. Финансовое право и финансы: Учебник. – М.: Норма, 2014. – С. 208. ↑

- "Международный валютный фонд: цели, функции, особенности"

- Управление финансовыми ресурсами на предприятии)

- Управление оборотными средствами на предприятии

- Анализ факторов и резервов минимизации переменных и постоянных затрат коммерческого банка (на примере ООО «ИК Банк»)

- Понятие и признаки правового государства

- Технология обслуживания клиентов в гостинице (Процесс обслуживания клиентов в гостинице)

- Выбор стиля руководства в организации (ООО «Экотехнология»)

- Проблема лидерства. Стили руководства и их влияние на коллектив (Проблемы руководства и лидерства)

- Налоговая система РФ и проблемы ее совершенствования (Роль налогов в экономике РФ)

- Формирование корпоративного имиджа компании)

- Исследование проблем борьбы с вирусами и антивирусные программы (Проблемы борьбы с вирусами)

- Механизм перераспределения мировых финансовых ресурсов)