Управление оборотными средствами на предприятии

Содержание:

ВВЕДЕНИЕ

Данная работа посвящена изучению управлению оборотными средствами предприятия.

Проблема дефицита оборотных средств на сегодняшний день является одной из ключевых проблем для промышленных предприятий. Она связана не только с кризисом платежей, но и с неэффективным управлением оборотными активами, недостатками системы управления предприятием. Снижение оборачиваемости и сокращение части работающих оборотных средств связано в первую очередь с существованием просроченной дебиторской задолженности; с неэффективным использованием средств в сверхнормативных запасах сырья и материалов; с излишними запасами незавершенного производства и готовой продукции, частично неликвидной из-за высокой себестоимости, цены и низкого потребительского качества.

Актуальность рассматриваемой темы определяется тем, что оптимизации материальных запасов предприятия и эффективного управления ими обусловлена тем, что их состояние оказывает определяющее влияние на конкурентноспособность предприятия, его финансовое состояние и финансовые результаты. Оборотные средства являются одной из составных частей имущества предприятия.

Оборотные средства включают материальные и денежные ресурсы организации от эффективности использования которых зависит процесс материального производства и финансовая устойчивость предприятия.

Экономико- организационный механизм их использования включает: - определение состава и структуры оборотных средств; - определение источников формирования оборотных средств; - определение потребности в оборотных средствах; - распоряжение и маневрирование (управление) оборотными средствами.

Цель работы –изучение управления оборотными средствами на предприятии

Задачи исследования:

1) Рассмотреть понятие, состав и структуру оборотных средств

2) Изучить назначение оборотных активов и их роль в производстве

3)Рассмотреть показатели эффективности использования оборотных активов

4) Проанализировать управление оборотными средствами на примере предприятия

5) Разработать мероприятия по улучшению использования оборотных средств.

Объект исследования –оборотные средства.

Предмет исследования –улучшение управлений оборотными средствами.

Исследование проводилось на базе данных предприятия ООО «Дианэт»

По структуре работа состоит извведения, трех глав, заключения, списка использованных источников .

Первая глава исследования посвящена изучению теоретических основ управления оборотными средствами.

Во второй главе работы нами рассматривается управление оборотными средствами на примере предприятия ООО « Дианэт».

Источниковую базу исследования составилитруды отечественных и зарубежных авторов таких, как М.И. Бланк, Н.В. Колчина, В.В. Ковалев, Л.А. Мочалова, И.Я. Лукасевич, Г.Б. Поляка, А.Д. Шеремета, Е.И. Шохина и др. Методологической основой исследования являются такие общенаучные и специальные методы как анализ и синтез, логический подход к оценке экономических явлений, сравнение изучаемых показателей, метод финансовых коэффициентов, факторный анализ.

1. Теоретические основы управления оборотных средств

1.1. Понятие, состав, структура и классификация оборотных средств

Оборотные средства - это высоколиквидные, быстро реализуемые активы. В их составе средства производственного назначения и вспомогательные активы. Их отличие от необоротных в том, что они в каждый момент производства, переносят свою стоимость на его цену, либо на цену предоставления услуг. При отсутствии оборотных средств, функционирование экономического контрагента невозможно[1].

Оборотные активы – это капитал предприятия (компании, фирмы), который можно с легкостью конвертировать в наличные деньги и использовать для погашения краткосрочных обязательств в период до одного года.[2]

Одним из важнейших факторов производства являются оборотные средства. Под этим термином понимается часть средств производства, принимающая непосредственное участие в процессе изготовления товаров и в полном объеме переносящая свою стоимость на их стоимость.

Оборотные средства организации представляют собой финансовый комплекс, обеспечивающий непрерывность ее хозяйственной деятельности. Они применяются однократно в производственном процессе, теряя натурально или изменяя вещественную форму. [3]

Эти активы компании переносят полную свою стоимость на готовые изделия.

К оборотным фондам, которые и составляют основу оборотных средств, следует отнести:

– материалы и сырьё;

– тару и упаковку;

– энергоресурсы и прочее.

Средства обращения, входящие в состав оборотных средств:

– деньги в кассе;

– товары и продукция на складе;

– производство незавершённое и прочее.

Стоит отметить, что оборотные средства оцениваются в национальной валюте и учитываются на Балансе предприятия в соответствующем его разделе. Не нужно пренебрегать необходимостью наличия их на балансе, но и излишние запасы создавать не стоит, дабы не лишать себя полноценного объёма прибыли.[4]

Оборотные средства организаций и производственных предприятий формируются с помощью привлечения собственного капитала и привлечённого. К собственным источникам формирования относятся основные виды капитала, резервный капитал, перераспределённая прибыль, резервный капитал, сформированный за счёт урезания социальных норм и стандартов. [5]

К заёмному капиталу стоит отнести кредиты и займы, полученные под залог основных фондов и будущей прибыли. В силу постоянно возрастающего уровня инфляции, привлечение заёмных средств, с целью обеспечения производственного процесса довольно обоснованный шаг. Кредитовать можно не только имеющиеся производственные мощности, но и расширение основного производства.[6]

С целью определения нормативов потребления производственных и вспомогательных оборотных средств, стоит произвести не хитрые расчёты. В их основе лежит необходимость сопоставления движения оборотных средств за периоды предыдущие. Необходимо учесть норму затрат на производство единицы продукции и необходимые объёмы выработки, количество производства незавершенного и наличие оборотных средств на складе. Так же, в обязательном порядке сформировать резервный фонд для производства, с размером отчислений в двадцать процентов от суммы выработки.

Задача такого капитала - покрытие текущих расходов по мере их появления и обеспечение нормальной деятельности организации.

Как правило, оборотные средства составляют большую часть капитала компании.[7]

Оборотные средства представляют собой совокупность имущественных ценностей компании, которые способствуют обслуживанию всего хозяйственного процесса, обеспечивают нормальную деятельность и своевременное покрытие краткосрочных обязательств в течение отчетного периода (как правило, одного календарного года).

Такие ресурсы предприятия прежде всего активно участвуют в стадии начала и завершения кругооборота капитала. В частности, именно по обороту денежных средств определяют производственный цикл. Суть в том, что длительность производственно-коммерческого цикла равна периоду времени, необходимому для оборота денежных средств. [8]

Вторая роль, которая отведена финансовым активам - это влияние на платежеспособность компании, равно как и на ликвидность других средств предприятия. [9]

Если рассматривать общие показатели ликвидности активов компании, то они сводятся к способности организации своевременно выполнять свои обязательства и оперативно высвобождать из оборота другие средства, в том числе и денежные. [10]

Если брать во внимание международные стандарты финансовой отчетности, то можно утверждать, что финансовые активы - это следующие ресурсы: - договорное право требования денежных средств или любых финансовых активов от другого предприятия; - денежные средства; - долевой инструмент другой организации; - договорное право на обмен финансовых инструментов с какой-либо компанией на условиях, имеющих потенциальную выгоду. Благодаря классификации активов финансового типа можно грамотно организовывать и проводить анализ предприятия. Это, в свою очередь, позволяет гарантировать высокую степень безопасности, финансовой устойчивости и платежеспособности бизнеса.[11]

Стоит отметить и тот факт, что финансовые активы - это результат соединения трех составляющих. Речь идет о денежных средствах, финансовых вложениях и требованиях (дебиторская задолженность). Денежные средства Чтобы лучше понять, что из себя представляют эти и другие финансовые активы, нужно рассмотреть каждый вид более детально. К финансовым такой актив, как денежные средства, относится по той причине, что является средством обмена.[12]

Этот факт делает данный ресурс основой, на которой осуществляется оценка всех сделок. Выражаться такой высоколиквидный актив предприятия может как в наличной, так и в безналичной форме на различных счетах, которые ведут кредитные организации. Финансовые вложения Большую часть этих активов составляют вложения в ценные бумаги и другие ликвидные ресурсы. В целом под финансовыми вложениями стоит понимать тот вид активов, который имеет документальную базу, подтверждающую право владения ими конкретной организацией и на вытекающее из подобных прав получение стабильного дохода.

К данной форме активов можно отнести следующие источники получения прибыли: - депозитные вклады в кредитных организациях; - ценные бумаги других компаний, в том числе и долговые; - уставные капиталы и вклады других организаций; - предоставление займов различным компаниям; - муниципальные и государственные ценные бумаги и др. Это список может быть дополнен в зависимости от деятельности конкретного предприятия.[13]

Дебиторская задолженность Оценка финансовых активов сводится и к учету этого вида ресурсов компании. Под задолженностью такого вида подразумевается сумма задолженностей, которая причитается предприятию со стороны других компаний и организаций, а также конкретных граждан, имеющих статус должников. Данная форма актива имеет отношение фактически ко всем расчетам с покупателями и может привести к возникновению кредиторской задолженности. В качестве дебитора может рассматриваться физическое или юридическое лицо, имеющее долг перед конкретной компанией[14].

Чистые активы Под данным термином стоит понимать показатель стоимости имущества организации, который вычисляется ежегодно. Данный вид активов, по сути, является разностью тех ресурсов, которые находятся на балансе компании и ее долговых обязательств. Из этого следует очевидный вывод: если долги компании становятся больше суммарной стоимости ее имущества, то чистые активны определяются, как отрицательные. [15]

В этом случае для характеристики состояния компании используется термин «недостаточность имущества». Для того чтобы рассчитать чистые активы, нужно брать за основу балансовые данные об активах и пассивах. Но в процессе такого расчета не стоит включать в категорию активов задолженность по взносам в уставной капитал со стороны учредителей и стоимость имущественных ценных бумаг, которые были выкуплены у акционеров компании. В то же время из состава пассивов необходимо исключить капитал, резервы и доходы будущих периодов. [16]

Оборотные финансовые активы К такому виду активов можно отнести совокупность денежных средств, которые авансируются с целью формирования фондов обращения и производственных фондов, обеспечивающих непрерывный кругооборот капитала. Оборотные активы включают следующие ресурсы предприятия: - средства труда, имеющие срок службы не более 1 года; - предметы труда (материалы, сырье и др.); - расходы будущих периодов или незавершенное производство.[17]

Если обратить внимание на движение таких активов, то можно выделить три ключевые стадии: - Денежная. Речь идет о процессе превращения финансовых средств в форму производственных запасов. - Производительная. Для этой стадии характерно продолжение авансирования стоимости создаваемого продукта, но только в размере производственных запасов, которые были использованы. [18]

К этому периоду также относится авансирование затрат на заработную плату. - Вложение средств в готовую продукцию. После превращения товарной формы созданной стоимости в денежную происходит восстановление авансированных средств при помощи получения выручки от продукции, которая была реализована.

Таким образом, финансовые активы - это основа предприятия, без которой ее полноценное существование не представляется возможным.

1.2. Назначение оборотных средств и их роль в производстве

Пути использования оборотных средств связаны с обслуживанием производственного процесса. Они вступают в операции в натуральной форме и потребляются целиком. После завершения производственного процесса, изготовления готовых изделий и их реализации стоимость этих активов возмещается в составе прибыли от продаж. Это, в свою очередь, позволяет систематически возобновлять производство, процесс которого осуществляется посредством непрерывного оборота средств[19].

Рассматривая эффективность использования оборотных средств, во внимание принимают соотношение их отдельных элементов. Выражается оно в процентах.

Разница структур активов компании объясняется многими факторами. Значение, в частности, имеют особенности деятельности организации, условия, в которых она осуществляется, специфика сбыта и снабжения, расположение компаний-поставщиков и местонахождение потребителей, состав производственных затрат. [20]

В течение процесса производства оборотные средства всегда находятся в движении. Они не расходуются и не тратятся, а превращаются из одной формы в другую. Кругооборот оборотных средств может быть представлен в виде трех стадий. [21]

1. Накопление – то есть сохранение оборотных средств в определенном виде.

2. Производство – переход средств из одной формы в другую.

3. Реализация (обращение) – передача результатов производства заказчику и получение за них материального вознаграждения.

Оборотные фонды состоят из:

Предметов труда. К ним относят материалы, сырье, приобретаемые полуфабрикаты, топливо, запчасти, тару и так далее. Средств труда, срок эксплуатации которых не меньше года либо стоимость их не больше стократного (для бюджетных предприятий - пятидесятикратного) размера МРОТ в месяц. К ним относят быстроизнашивающиеся малоценные инструменты и предметы.[22]

Полуфабрикатов собственного производства и незавершенного производства. К ним относят предметы, которые не были введены в процесс изготовления продукции. Это, в частности, детали, узлы, материалы, изделия, которые находятся на стадии сборки либо обработки, полуфабрикаты, полностью не законченные в одних цехах и подлежащие внедрению на остальные стадии в других. [23]

Оборотные средства компании являются неотъемлемыми элементами производственного цикла. За счет их внедрения обеспечивается бесперебойность процесса выпуска изделий. При этом происходит их непрерывное возмещение при налаженной реализации готовой продукции. От эффективности их использования зависят объемы выпуска и сбыта продукции. Компания может использовать различные методы для ускорения цикла, оптимизации расходов. Для выбора оптимального варианта необходим тщательный анализ работы предприятия. Для его проведения, в свою очередь, рассчитываются показатели использования оборотных средств. По ним компания ориентирует последующий ход финансовой и хозяйственной деятельности. За счет оборотных средств осуществляется авансирование фондов обращения и производственных активов. Именно они обеспечивают непрерывность деятельности компании по изготовлению и реализации продукции.[24]

Пути использования оборотных средств связаны с обслуживанием производственного процесса. Они вступают в операции в натуральной форме и потребляются целиком. После завершения производственного процесса, изготовления готовых изделий и их реализации стоимость этих активов возмещается в составе прибыли от продаж. [25]

Это, в свою очередь, позволяет систематически возобновлять производство, процесс которого осуществляется посредством непрерывного оборота средств.

Рассматривая эффективность использования оборотных средств, во внимание принимают соотношение их отдельных элементов. Выражается оно в процентах. Разница структур активов компании объясняется многими факторами. Значение, в частности, имеют особенности деятельности организации, условия, в которых она осуществляется, специфика сбыта и снабжения, расположение компаний-поставщиков и местонахождение потребителей, состав производственных затрат.

Оборотные фонды состоят из:[26]

- Предметов труда. К ним относят материалы, сырье, приобретаемые полуфабрикаты, топливо, запчасти, тару и так далее.

- Средств труда, срок эксплуатации которых не меньше года либо стоимость их не больше стократного (для бюджетных предприятий - пятидесятикратного) размера МРОТ в месяц. К ним относят быстроизнашивающиеся малоценные инструменты и предметы.

- Полуфабрикатов собственного производства и незавершенного производства. К ним относят предметы, которые не были введены в процесс изготовления продукции. Это, в частности, детали, узлы, материалы, изделия, которые находятся на стадии сборки либо обработки, полуфабрикаты, полностью не законченные в одних цехах и подлежащие внедрению на остальные стадии в других.

- Расходов на предстоящие периоды. К этой категории относят невещественные компоненты оборотных фондов, в которые включены затраты на освоение и подготовку новой продукции. Они производятся в текущем периоде, но относятся на будущие изделия. К примеру, это расходы на разработку и конструирование технологий изготовления новинок, на перестановку оборудования. [27]

Для иллюстрации результативности внедрения активов в анализе применяются определенные коэффициенты. К важнейшим из них относят показатели оборачиваемости и продолжительности одного оборота[28].

Первый коэффициент рассчитывается по формуле [29]

Коб = Qp / Фос (1)

где Ор - это объем проданных изделий за рассматриваемое время по оптовой стоимости в рублях.

Фос - это средний остаток активов в рублях за данный промежуток времени.

Указанный коэффициент показывает число оборотов за год. Прочие величины Продолжительность одного цикла в днях, отражающий период, в который к компании возвращаются активы в виде прибыли с реализации товара, рассчитывается так:

Тоб = Дк / Коб или Тоб = Фос * Дк / Qp. (2)

Показатель закрепления средств в обороте иллюстрирует величину активов на рубль проданной продукции:

Кзос = Фос / Qp (3)

Продажей завершается цикл капитала. Это и обуславливает тот факт, что показатели использования оборотных средств вычисляются по объему реализации изделий.[30]

Повышение эффективности использования оборотных средств может достигаться различными факторами[31].

Например, компания может:[32]

- Оптимизировать производственные запасы.

- Увеличить объем выпускаемый продукции и ее реализации при неизменяемом уровне активов.

- Усовершенствовать систему сбыта и снабжения.

Повышение эффективности использования оборотных средств достигается также повышением качества товара и его конкурентоспособности, уменьшением продолжительности производственного цикла.

К ускоряющим факторам также относят снижение энерго- и материалоемкости продукции, опережающий темп увеличения объемов реализации в сравнении с ростом активов и так далее. Эффективность использования оборотных средств имеет особое значение для достижения запланированных результатов финансово-экономической деятельности компании[33].

Показатели использования оборотных средств позволяют выбрать наиболее рациональные методы внедрения активов. На их основании при необходимости сокращается незавершенное производство, оптимизируются запасы, совершенствуются формы расчета. [34]

Оборотные средства компании являются неотъемлемыми элементами производственного цикла. За счет их внедрения обеспечивается бесперебойность процесса выпуска изделий. При этом происходит их непрерывное возмещение при налаженной реализации готовой продукции. От эффективности их использования зависят объемы выпуска и сбыта продукции. [35]

Компания может использовать различные методы для ускорения цикла, оптимизации расходов. Для выбора оптимального варианта необходим тщательный анализ работы предприятия. Для его проведения, в свою очередь, рассчитываются показатели использования оборотных средств. По ним компания ориентирует последующий ход финансовой и хозяйственной деятельности. За счет оборотных средств осуществляется авансирование фондов обращения и производственных активов. Именно они обеспечивают непрерывность деятельности компании по изготовлению и реализации продукции.

В результате анализа, проведенного в первой главе исследования, мы выяснили, что управление оборотными активами должно решать задачу их недостаточности. Одной из основных причин нехватки оборотного капитала является отсутствие стабильности в поступлениях сырья. Часто неправильно организованная закупка приводит к поставке в десятки раз большего объема сырья, чем требует суточная норма потребления.

Производятся выплаты, которые ведут к отвлечению огромного количества оборотных средств. Перед компанией часто встает проблема неплатежей, которая также влияет на объем оборотного капитала. Управление оборотными активами призвано решать и эту задачу.

2. Практические аспекты управления оборотными средствами на примере предприятия ООО «Дианэт»

2.1. Краткая характеристика организации

Общество с ограниченной ответственностью «Дианэт» создано и соответствии с нормами законодательства Российской Федерации и зарегистрировано Инспекцией МНС по Октябрьскому району города Барнаула 03.10.2002 года ОГРН: 1022201516160.

Полное наименование общества: Общество с ограниченной ответственностью «Дианэт».Сокращенное наименование общества: ООО «Дианэт».Место нахождения общества: 656049, Российская Федерация, Алтайский край, город Барнаул, улица Анатолия, 136В.

Центральный офис ДИАНЭТ находится в Барнауле. Имеются филиалы в городах: Бийск, Белокуриха, Рубцовск, Алейск, Камень-на-Оби, Новоалтайск, ЗАТО Сибирский, Заринск.

Планируется открытие филиалов в других городах Сибирского федерального округа.

Компания ООО «Дианэт» основана 3 октября 2002 года.

В 2012 году «Дианэт» приобрел двух операторов кабельного телевидения в Барнауле и Алейске – ООО «Городок ТВ» и ООО «Спектр».

В 2013 году компания «Дианэт» присоединила к себе барнаульского оператора местной телефонии «Нэтком». Таким образом, «Дианэт» стал конвергентным оператором связи, предоставляющим услуги доступа в Интернет, кабельного телевидения и телефонии. Объединение компаний позволит создавать новые пакетные предложения для частных пользователей и корпоративных клиентов[36].

Преимущества компании заключаются в использовании современных технологий, оптимальное сочетание качества и стоимости услуг, гибкая система тарификации, организация узлов связи «под ключ», сотрудничество с надежными поставщиками оборудования и операторами связи.

Компания особое внимание уделяет применению инноваций в сферах телекоммуникаций, информационных технологий и обслуживания потребителей. Это позволяет предвидеть будущие потребности клиентов, и соответствовать высокому уровню современной телекоммуникационной компании.

Кроме этого, «Дианэт» стал партнером крупнейшего в Сибири регионального магистрального оператора «Милеком». Это позволяет ему конкурировать с крупными операторами связи. Проекты и программы. Компания «Дианэт» предоставляет свои каналы связи для организации закрытой сети передачи данных для медицинских учреждений Алтайского края в рамках проекта «АРМ Поликлиника». Проект «Медицинская информационная система «АРМ Поликлиника» реализуется в Алтайском крае с 2011 года.

2.2. Анализ оборотных средств организации

Для разработки механизма управления оборотными активами необходимо, прежде всего, рассмотреть и проанализировать их состав и структуру в динамике с учетом основных особенностей производственной деятельности предприятия.[37]

Размер дебиторской задолженности предприятия определяется объемами реализации, а также продуманностью и эффективностью администрирования кредитной политики. На ее величину также оказывают влияние состояние конкурентной среды (вид продукции, емкость рынка), система расчетов на предприятии, уровень инфляции, соотношение дебиторской и кредиторской задолженности, а также величина сомнительной задолженности.

Средний уровень денежных средств предприятия зависит от рода деятельности, объемов операций, эффективности ее финансовой службы, а также от величины ежедневных денежных расходов и риска возникновения непредвиденных расходов.

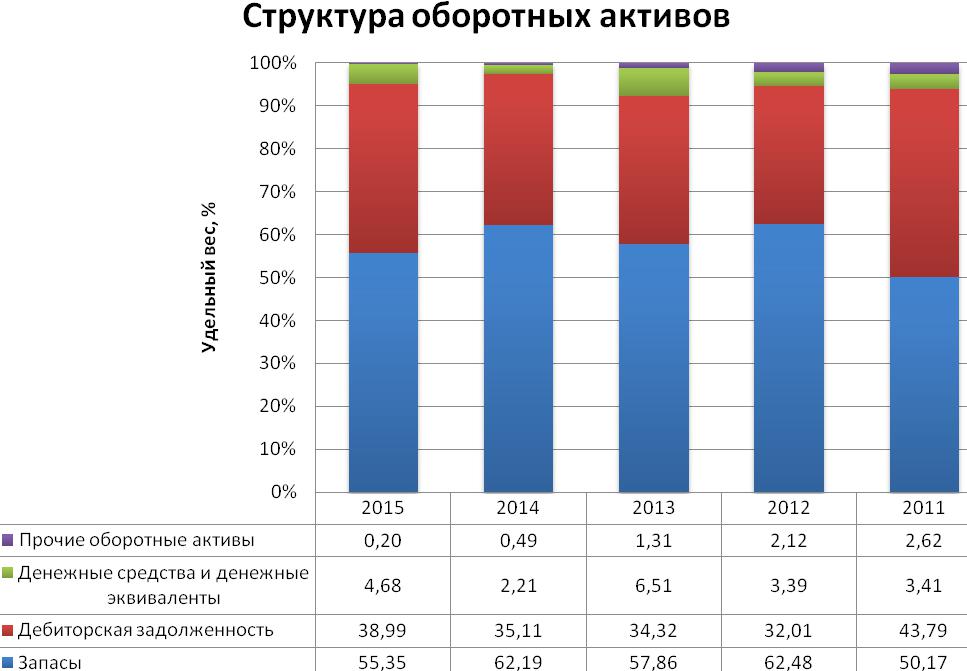

Рассмотрим состав и структуру оборотных активов ООО «Дианэт» (рисунок 1).[38]

По данным рисунка можно сделать вывод, что наибольший удельный вес в структуре оборотных активов составляют запасы, их удельный вес составляет более 50 % за весь рассматриваемый период, в 2015 году удельный вес запасов составил 55 %

Рисунок 1 – Структура оборотных активов

Это говорит о том, что организация наращивает производственную базу, увеличение запасов приводит к снижению оборачиваемости.

Дебиторская задолженность составляет 39 %, начиная с 2012 года дебиторская задолженность увеличивается. Крайне низкая для денежных средств в 2014 году она составила 2 %

Это изменение оценивается отрицательно. Уменьшение доли денежных средств свидетельствует о снижении ликвидности оборотных активов их ихоборачиваемости. Возможно, денежные средства потрачены на закупку материалов и погашения кредиторской задолженности, в 2015 выросла до 5 %.

Основными источниками формирования оборотных активов служат собственные, заемные и привлеченные ресурсы.

Собственный оборотный капитал (СОК) играет наиболее важную роль в обеспечении текущей деятельности предприятия. Он отражает часть собственного капитала организации, вложенную в оборотные активы и постоянно находящегося в обороте. [39]

Формирование достаточной величины собственного оборотного капитала позволяет обеспечить имущественную и оперативную самостоятельность, а также финансовую устойчивость хозяйствующего субъекта рисунок 2

Рисунок 2 – Анализ СОК в период с 2013-2015гг.

Расчеты показали, что собственный оборотный капитал уменьшается. Снижение может означать вложения направленную на реализацию проектов с высоким уровнем ожидаемого дохода. Однако так же при этом снижается степень покрытия краткосрочных обязательств оборотными активами, увеличивается рискнеплатежеспособности. Отрицательная величина свидетельствует о финансовой неустойчивости, негативно сказывается на ликвидности.[40]

Рассмотрим состав и структуру источников средств предприятия в таблице 1

По данным таблицы можно сделать вывод о том, что формирование оборотных активов осуществляется преимущественно за счет заемных и привлеченных источников, что свидетельствует о большом риске банкротства.

Таблица 1[41]

Состав и структура источников средств предприятия

|

Показатели |

2015 |

2014 |

2013 |

|||||||

|

Тыс. |

% |

Тыс. |

% |

Тыс. |

% |

|||||

|

руб. |

руб. |

руб. |

||||||||

|

Собственные источники |

22420 |

13,85 |

15801 |

8,83 |

13913 |

10,40 |

||||

|

Заемные источники |

68503 |

42,31 |

81295 |

45,45 |

59931 |

44,80 |

||||

|

Привлеченные источники |

70987 |

43,84 |

81756 |

45,71 |

59932 |

44,80 |

||||

|

Итого |

161910 |

100 |

178852 |

100 |

133776 |

100 |

||||

ФЭП определяют как разность между материально-производственными запасами, затратами и дебиторской задолженностью, с одной стороны, и величиной кредиторской задолженности - с другой. Рассмотрим значение ФЭП в исследуемом периоде рисунок 3Данный показатель показывает, сколько компании требуется средств для обеспечения нормального кругооборота запасов и дебиторской задолженности в дополнение той части суммарной стоимости этих элементов, которая покрывается кредиторской задолженностью

Чем меньше эта величина, тем лучше для финансового состояния предприятия. ФЭП принимает отрицательное значение, то есть кредиторская задолженность, полностью покрывает оборотные активы, являющиеся условиями производства и реализации, и обеспечивает предприятию необходимый кругооборот без привлечения дополнительных источников финансирования.

.

Рисунок 3 – Финансово-эксплуатационные потребности, (тыс. руб.)

Большое внимание на состояние оборотных активов оказывает их оборачиваемость. В таблице приведены показатели эффективности использования оборотных активов (таблица 2).

Оборачиваемость оборотных средств показывает, сколько оборотов совершают оборотные активы в течение года. Чем выше коэффициент, тем лучше используются оборотные средства. В 2015 году число оборотов составило 6. Данный показатель показывает, сколько выручки приходится на 1 рубль оборотных активов.

Оборачиваемость в днях снизилась до 63 дней в 2015 году по сравнению с 86 днями в 2014 году. Чем меньше длительность данного показателя, тем меньше оборотных средств требуется организации

Таблица 2[42]

Показатели эффективности использования оборотных средств

|

Показатель |

2015 |

2014 |

2013 |

2015/2014 |

2014/2013 |

|

Оборачиваемость оборотных средств |

6 |

4 |

4 |

1,36 |

0,97 |

|

Оборачиваемость в днях |

63 |

86 |

83 |

0,73 |

1,03 |

|

Оборачиваемость запасов |

46 |

72 |

63 |

0,64 |

1,15 |

|

Оборачиваемость дебиторской задолженности |

25 |

30 |

29 |

0,81 |

1,06 |

|

Операционный цикл |

|||||

|

71 |

102 |

92 |

0,69 |

1,12 |

|

|

Оборачиваемость кредиторской задолженности или период отсрочки кредиторской задолженности |

200 |

239 |

149 |

0,84 |

1,60 |

|

Финансовый цикл |

-129 |

-136 |

-58 |

0,95 |

2,36 |

Чем быстрее совершается оборот, тем лучше и эффективнее они используются.

Оборачиваемость запасов, средний возраст запасов в 2015 году уменьшился до 46 дней. Показывает, как долго деньги связаны в запасах. Чем меньше данный показатель, тем лучше.

Оборачиваемость дебиторской задолженности так же снизилась в 2015 году до 25 дней, это период времени необходимый для превращения дебиторской задолженности в наличность.2015 своего наименьшего значения достигла продолжительность операционного цикла (71 день), это говорит о том, что срок между приобретением запасов для осуществления деятельности и моментом получения доходов уменьшился.

Продолжительность финансового цикла отрицательная за все 3 года, наименьшего значения достигла в 2014 году (-136), это означает, что организация располагает временно свободными денежными средствами. В 2015 году продолжительность финансового цикла составила -129 дней.

Оборачиваемость кредиторской задолженности показывает средний период времени между покупкой материалов и оплатой наличными.

Одним из элементов управления оборотными активами является обоснованная политика управления текущими активами и текущими пассивами предприятия. Политику управления, которой придерживается исследуемое предприятие можно определить по данные таблицы 3.

Таблица 3[43]

Политика управления оборотными активами

|

Показатели |

2015 |

2014 |

2013 |

Тип политики |

|

|

Общая сумма активов, тыс. руб. |

93407 |

97557 |

73845 |

||

|

Оборотные активы, тыс. руб. |

28545 |

33334 |

27465 |

||

|

Выручка от реализации, тыс. руб. |

163298 |

139769 |

119059 |

Консервативная |

|

|

Доля оборотных активов в общих активах, % |

30,56 |

34,17 |

37,19 |

||

|

Период оборачиваемости, дни |

63 |

86 |

83 |

||

|

Удельный вес заемных источников в общей сумме пассивов, % |

73,3 |

83,3 |

81,2 |

Агрессивная |

|

|

Удельный вес заемных и привлеченных источников в общей сумме пассивов, % |

76,0 |

83,8 |

81,2 |

||

Данные таблицы позволяют сделать вывод, что организация придерживается консервативной политики управления текущими активами и агрессивной политики управления текущими пассивами предприятия. определим по этим данным тип комплексной политики управления оборотными активами и текущими

По результатам работы над второй главой исследования мы можем говорить о том, что в данной организации слабо осуществляется плановая работа по определению потребности в оборотных средствах и их источника, отсутствует эффективная система контроля за состоянием и движением запасов.

Рассмотрим структуру и состав дебиторской задолженности ООО «Дианэт» (таблица 4.)

По данным таблицы 4 можно сказать, что дебиторская задолженность с 2013 года выросла на 2 279 000 руб., и составила в 2014 году 11 705 000 руб., однако в 2015 году она снизилась на 574 000 руб. Расчеты с поставщиками и подрядчиками представляют задолженность за неоплаченные услуги. По сравнению с 2013 годом дебиторская задолженность поставщиков значительно уменьшилась и в 2015 году составила 974 507,45 руб. Задолженность покупателей и заказчиков в среднем остается на уровне 4 622 888,26 руб. Расчеты с разными дебиторами по сравнению с 2013 годом значительно выросли

Таблица 4[44]

Состав дебиторов ООО «Дианэт», (руб.)

|

Наименование |

2015 |

2014 |

2013 |

2015/2014 |

2014/2013 |

|

|

Дебиторская задолженность в т.ч. |

11131000,00 |

11705000,00 |

9426000,00 |

0,95 |

1,24 |

|

|

Расчеты с поставщиками и подрядчиками |

974 507,45 |

922 495,87 |

1 788 557,69 |

1,06 |

0,52 |

|

|

Расчеты с покупателями и заказчиками |

4 682 171,81 |

4 325 065,67 |

4 861 427,30 |

1,08 |

0,89 |

|

|

Расчеты с разными дебиторами |

5474320,74 |

6457438,46 |

2776015,01 |

0,85 |

2,33 |

|

Важным условием повышения эффективности использования оборотных средств является рациональная организация запасов.. Важную роль играет организация складского хозяйства, которую организации так же следует улучшать.

Рассмотрим состав, структуру и эффективность использования запасов в составе оборотных активов ООО «Дианэт» за 2012- 2015 гг. (таблица 5).

Анализируя данные можно сказать о том, что в 2014 году было поступление запасов, и они составили 20 730 000 руб., однако в 2015 году стоимость запасов сократилась до 15 800 000 руб

Таблица 5

Состав запасов ООО «Дианэт», (руб.)

|

Наименование |

2015 |

2014 |

2013 |

2015/2014 |

2014/2013 |

|

|

Запасы в т.ч. |

15 800 000 |

20 730 000 |

15 890 000 |

0,76 |

1,30 |

|

|

Материалы в т.ч. |

15769640,48 |

20710007,2 |

15863716,07 |

0,76 |

1,31 |

|

|

Сырье и материалы |

9724983,76 |

12307357,97 |

8938232,45 |

0,79 |

1,38 |

|

|

Покупные комплектующие |

7017,69 |

7017,69 |

7017,69 |

1,00 |

1,00 |

|

|

Прочие материалы |

5660256,3 |

6797967,15 |

6663034,34 |

0,83 |

1,02 |

|

|

Материалы, переданные на переработку на сторону |

- |

1128275,93 |

- |

- |

- |

|

|

Строительные материалы |

- |

- |

7519,64 |

- |

- |

|

|

Инвентарь и хозяйственные принадлежности |

326939,95 |

436533,02 |

218451,08 |

0,75 |

2,00 |

|

|

Специальная оснастка и |

||||||

|

специальная одежда на складе |

50442,78 |

32855,44 |

29460,87 |

1,54 |

1,12 |

|

|

Товары |

30221,50 |

10021,50 |

0 |

3,02 |

- |

|

В состав запасов входят материалы и товары на складах. По всем показателям наблюдается рост в 2014 году и спад в 2015 году

Таким образом, организация придерживается консервативной политики управления текущими активами и агрессивной политики управления текущими пассивами предприятия. Возможно нужно выбрать другую финансовую политику по отношению к формированию оборотных активов

3. Пути совершенствования управления оборотными средствами предприятия

3.1 Проблемы выявленные в ходе анализа оборотных активов ООО «Дианэт»

Управление оборотными активами оказывает влияние на финансовые результаты организации, ее платежеспособность, финансовую устойчивость, определяет эффективность финансово-хозяйственной деятельности.

В ходе проведения анализа оборотных активов заметно снижение оборачиваемости запасов, что приводит к большей потребности в оборотном капитале, низкая оборачиваемость дебиторской задолженности, в дебиторской задолженности наблюдается резкий рост просроченной задолженности, в организации так же не анализируется просроченная задолженность по времени возврата.

В результате проведенного анализа управления запасами ООО «Дианэт» было выявлено то, что в данной организации слабо осуществляется плановая работа по определению потребности в оборотных средствах и их источника, отсутствует эффективная система контроля за состоянием и движением запасов.

Одним из элементов управления оборотными активами является политика управления текущими активами и текущими пассивами. Организация придерживается консервативной политики управления текущими активами и агрессивной политики управления текущими пассивами предприятия.

Возможно нужно выбрать другую финансовую политику по отношению к формированию оборотных активов. Новая политика должна быть направлена на обеспечении текущей потребности необходимыми видами оборотных активов в минимальных размерах, необходимых для обеспечения нормального производственного цикла, без лишних запасов, а так же создание оптимального размера собственного оборотного капитала в размере минимальной потребности.

Анализ управления дебиторской задолженностью в ООО «Дианэт» позволяет сделать следующие выводы:

- Наблюдается ежегодный рост дебиторской задолженности, имеется просроченная задолженность;

- Не ведется анализ просроченной и текущей задолженности по времени возврата;

- Условия договоров не гарантируют своевременное поступление денежных средств от пользователей;

- Не разрабатываются приемы по востребованию долгов с должников.

- Для усиления финансовой устойчивости организации необходимо обратить внимание на статьи неплатежей, их причина и источники, ослабляющие финансовую напряженность:

- Просроченная задолженность по расчетным документам поставщиков и подрядчиков;

- Просроченная задолженность потребителей услуг и заказчиков; Просроченная задолженность с разных дебиторов.

В системе управления необходимо обратить внимание на причины неплатежей:

- Недостаток собственных оборотных средств;

- Сверхплановые запасы товарно-материальных ценностей;

- Услуги, которые оказаны заказчикам, но не оплаченные заказчиками в срок.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования мы можем сделать следующие выводы:

Одним из важнейших факторов производства являются оборотные средства. Под этим термином понимается часть средств производства, принимающая непосредственное участие в процессе изготовления товаров и в полном объеме переносящая стоимость свою в их.

В результате проведенного анализа управления запасами ООО «Дианэт» было выявлено то, что в данной организации слабо осуществляется плановая работа по определению потребности в оборотных средствах и их источника, отсутствует эффективная система контроля за состоянием и движением запасов.

Организация придерживается консервативной политики управления текущими активами и агрессивной политики управления текущими пассивами предприятия. Возможно нужно выбрать другую финансовую политику по отношению к формированию оборотных активов. Новая политика должна быть направлена на обеспечении текущей потребности необходимыми видами оборотных активов в минимальных размерах, необходимых для обеспечения нормального производственного цикла, без лишних запасов, а так же создание оптимального размера собственного оборотного капитала в размере минимальной потребности.

Анализ управления дебиторской задолженностью в ООО «Дианэт» позволяет сделать следующие выводы:

- Наблюдается ежегодный рост дебиторской задолженности, имеется просроченная задолженность;

- Не ведется анализ просроченной и текущей задолженности по времени возврата;

- Условия договоров не гарантируют своевременное поступление денежных средств от пользователей;

- Не разрабатываются приемы по востребованию долгов с должников.

Для усиления финансовой устойчивости организации необходимо обратить внимание на статьи неплатежей, их причина и источники, ослабляющие финансовую напряженность:

- Просроченная задолженность по расчетным документам поставщиков и подрядчиков.

- Просроченная задолженность потребителей услуг и заказчиков;

- Просроченная задолженность с разных дебиторов.

Следовательно, организация нуждается в принятии ряда мер, направленных на повышение эффективности управления оборотными средствами.

СПИСОК ИСПОЛЬЗОВАННЫХИСТОЧНИКОВ

-

- Гражданский кодекс Российской Федерации. Части первая, вторая, третья, четвертая [Текст] : c изм. и доп. на 20.01.2015. – Москва : Эксмо-Пресс, 2015. – 928 с.

- Безрукова Т. Л., Шанин И. И., Якунина А. П. Управление оборотными активами//Успехи современного естествознания. 2015. №1-1.

- Брежнева Оксана Венеровна Проблемы управления активами в современных условиях // Символ науки. 2015. №8.

- Бунова Елена Вячеславовна, Буслаева Ольга Станиславовна Оценка эффективности внедрения информационных систем // Вестник АГТУ. Серия: Управление, вычислительная техника и информатика. 2012. №1.

- Гаврилова, А. Н. Финансы организаций [Текст] : учебник для ВУЗов / под ред. А. Н. Гавриловой, А. А. Поповой. – Москва : КНОРУС, 2012. – 603с.

- Герасимова Л.Н., Ильичева У.С., Атажанова Д.А. Факторинг как один из видов управления дебиторской задолженностью // Символ науки. 2015. №3.

- Гритчин П. В. Анализ направлений повышения эффективности использования оборотных активов организации // Актуальные вопросы экономических наук. 2013. №29-2.

- Данилов А.Н. Проблемы анализа оборотных активов организации // Актуальные проблемы гуманитарных и естественных наук. 2014. №2-1.

- Данилова Е. А. Факторинг как инструмент минимизации дебиторской задолженности // Международный журнал экспериментального образования. 2011. №8.

- Дмитриев Александр Анатольевич Теоретические аспекты факторинговой деятельности // Вестник АГАУ. 2014. №1 (111).

- Жминько Альбина Евгеньевна, Литвинова Татьяна Александровна Сущность производственных запасов, как оборотных активов организации // Научный журналКубГАУ - ScientificJournalofKubSAU. 2014. №99.

- Ионова, В. А. Финансовый менеджмент [Текст] / Ю. Г. Ионова, В. А. Леднев,

- Ю. Андрева ; под ред. Ю. Г. Ионовой. – Москва : Московский фннансово-промышленный университет «Университет», 2015. – 288 с.

- Кириченко, Т. В. Финансовый менеджмент [Текст] : учебник / Т. В. Кириченко. – Москва : Издательско-торговая корпорация «Дашков и К°», 2014. – 484 с.

- Кичигина Е. Г. Методические основы эффективного управления оборотным капиталом организации // Международный журнал прикладных и фундаментальных исследований. 2015. №8-3.

- Кобелева С.В., Конова О.Ю. Дебиторская задолженность: возникновение, анализ и управление // Территория науки. 2015. №2.

- Ковалев, В. В.Финансы организаций [Текст] : учебник / В. В. Ковалев. – Москва : ТК Велби, Проспект, 2010. – 352 с.

- Колчина, Н. В. Финансы организаций (предприятий) [Текст] : учебник для студентов вузов, обучающихся по экономическим специальностям, специальности «Финансы и кредит» / Н. В. Колчина [и др.] ; под ред. Н. В. Колчиной. – 5-е изд., перераб. и доп. – Москва : ЮНИТИ- ДАНА, 2012. – 407с.

- Кондраков, Н. П. Бухгалтерский учет [Текст] : учебное пособие / под. ред. Н. П. Кондракова. – Москва : Инфра-М, 2012. – 412 с.

- Конищева, М. А. Финансы организаций [Текст] : учебное пособие / М. А. Конищева, О.И. Курган, К. И. Черкасова. – Красноярск : Сиб. федер. ун-т, 2015. – 384 с.

- Корпоративные финансы [Текст] : учебник для бакалавров / В. Е. Леонтьев [и др.]. – Москва : Юрайт, 2014. – 128 с.

- Красина, Ф. А. Финансовый менеджмент [Текст] : учебное пособие / Ф. Л. Красина. – Томск : Эль Контент, 2012. – 200 с.

- Курганова О. А. Основы управления дебиторской задолженностью предприятия // Концепт. – 2015. – Спецвыпуск № 05

- ЛяхницкаяТ.Л. Политика управления оборотными активами как часть общей стратегии развития предприятия // Экономика и управление в XXI веке: тенденции развития. 2015. №24.

- Мальцева Ю.Ю. Необходимость анализа оборотных активов для обеспечения финансовой устойчивости организации // Актуальные проблемы гуманитарных и естественных наук. 2014. №4-1.

- Микрюкова Кристина Васильевна Факторинг как метод стабилизации предприятия // Альманах современной науки и образования. 2012. №5.

- Мильнер, Б. З. Теория организации [Текст] : учебник / под ред. Б. З. Мильнер, А.Н. Грошева. – Москва : Инфра-М, 2011. – 413 с.

- Муллинова С. А. Экономическая оценка эффективности использования оборотных активов // Концепт. – 2015. – № 06 (июнь).

- ООО «Дианэт» [Электронный ресурс] : офиц. сайт. – Электрон. текст. дан. – Режим доступа: http://www.dianet.ru/. – Загл. с экрана.

- Петрова, Е. М. Экономика организации. Краткий курс [Текст] : учебное пособие / Е. М. Петрова, О. А. Чередниченко. – Москва : НТК Дашков и К0, 2013. – 184 с.

- Полюшко Юрий Николаевич Некоторые аспекты анализа дебиторской и кредиторской задолженности компании // КПЖ. 2015. №3.

- Ромащенко Елена Сергеевна Теоретические аспекты и пути повышения деловой активности предприятия // Kant. 2012. №3 (6).

- Самойлова Светлана Сергеевна, Зобова Елена Валерьевна Современные формы регулирования дебиторской задолженности // Социально-экономические явления и процессы. 2012. №11.

- Солдатова Л,И.,, Солдатов А.В. Повышение эффективности использования оборотных активов // ScienceTime. 2015. №8 (20).

-

ЛЯХНИЦКАЯ Т.Л. Политика управления оборотными активами как часть общей стратегии развития предприятия // Экономика и управление в XXI веке: тенденции развития. 2015. №24. С.10 ↑

-

МАЛЬЦЕВА Ю.Ю. Необходимость анализа оборотных активов для обеспечения финансовой устойчивости организации // Актуальные проблемы гуманитарных и естественных наук. 2014. №4-1. С.14 ↑

-

Муллинова С. А. Экономическая оценка эффективности использования оборотных активов // Концепт. – 2015. – № 06 (июнь).с.26 ↑

-

Петрова, Е. М. Экономика организации. Краткий курс [Текст] : учебное пособие / Е. М. Петрова, О. А. Чередниченко. – Москва : НТК Дашков и К0, 2013. – 184 с. ↑

-

Кондраков, Н. П. Бухгалтерский учет [Текст] : учебное пособие / под. ред. Н. П. Кондракова. – Москва : Инфра-М, 2012. – 412 с. ↑

-

Кичигина Е. Г. Методические основы эффективного управления оборотным капиталом организации // Международный журнал прикладных и фундаментальных исследований. 2015. №8-3 ↑

-

Кичигина Е. Г. Методические основы эффективного управления оборотным капиталом организации // Международный журнал прикладных и фундаментальных исследований. 2015. №8-3.

Гаврилова, А. Н. Финансы организаций [Текст] : учебник для ВУЗов / под ред. А. Н. Гавриловой, А. А. Поповой. – Москва : КНОРУС, 2012. – 603 с. ↑

-

ДАНИЛОВ А.Н. Проблемы анализа оборотных активов организации // Актуальные проблемы гуманитарных и естественных наук. 2014. №2-1. ↑

-

Кичигина Е. Г. Методические основы эффективного управления оборотным капиталом организации // Международный журнал прикладных и фундаментальных исследований. 2015. №8-3 ↑

-

Дмитриев Александр Анатольевич Теоретические аспекты факторинговой деятельности // Вестник АГАУ. 2014. №1 (111). ↑

-

Гаврилова, А. Н. Финансы организаций [Текст] : учебник для ВУЗов / под ред. А. Н. Гавриловой, А. А. Поповой. – Москва : КНОРУС, 2015. – 603 с. ↑

-

Гаврилова, А. Н. Финансы организаций [Текст] : учебник для ВУЗов / под ред. А. Н. Гавриловой, А. А. Поповой. – Москва : КНОРУС, 2015. – 603 с. ↑

-

Бунова Елена Вячеславовна, Буслаева Ольга Станиславовна Оценка эффективности внедрения информационных систем // Вестник АГТУ. Серия: Управление, вычислительная техника и информатика. 2012. №1. ↑

-

. Ионова, В. А. Финансовый менеджмент [Текст] / Ю. Г. Ионова, В. А. Леднев,Ю. Андрева ; под ред. Ю. Г. Ионовой. – Москва : Московский фннансово-промышленный университет «Университет», 2015. – 288 с. ↑

-

Ионова, В. А. Финансовый менеджмент [Текст] / Ю. Г. Ионова, В. А. Леднев,Ю. Андрева ; под ред. Ю. Г. Ионовой. – Москва : Московский фннансово-промышленный университет «Университет», 2015. – 288 с. ↑

-

СОЛДАТОВА ЛЮБОВЬ ИВАНОВНА, СОЛДАТОВА АЛЕКСАНДРА ПЕТРОВНА Повышение эффективности использования оборотных активов // ScienceTime. 2015. №8 (20). ↑

-

Петрова, Е. М. Экономика организации. Краткий курс [Текст] : учебное пособие / Е. М. Петрова, О. А. Чередниченко. – Москва : НТК Дашков и К0, 2013. – 184 с ↑

-

Самойлова Светлана Сергеевна, Зобова Елена Валерьевна Современные формы регулирования дебиторской задолженности // Социально-экономические явления и процессы. 2012. №11.с.154 ↑

-

Муллинова С. А. Экономическая оценка эффективности использования оборотных активов // Концепт. – 2015. – № 06 (июнь). ↑

-

Мильнер, Б. З. Теория организации [Текст] : учебник / под ред. Б. З. Мильнер, Н. Грошева. – Москва : Инфра-М, 2011. – 413 с. ↑

-

Самойлова Светлана Сергеевна, Зобова Елена Валерьевна Современные формы регулирования дебиторской задолженности // Социально-экономические явления и процессы. 2012. №11. ↑

-

Муллинова С. А. Экономическая оценка эффективности спользования оборотных активов // Концепт. – 2015. – № 06 (июнь) с. 102 ↑

-

Ромащенко Елена Сергеевна Теоретические аспекты и пути повышения деловой активности предприятия // Kant. 2012. №3 (6).с.98 ↑

-

Красина, Ф. А. Финансовый менеджмент [Текст] : учебное пособие / Ф. Л. Красина. – Томск : Эль Контент, 2012. – 200 с. ↑

-

Гаврилова, А. Н. Финансы организаций [Текст] : учебник для ВУЗов / под ред. А. Н. Гавриловой, А. А. Поповой. – Москва : КНОРУС, 2015. – 603 с. ↑

-

Бунова Елена Вячеславовна, Буслаева Ольга Станиславовна Оценка эффективности внедрения информационных систем // Вестник АГТУ. Серия: Управление, вычислительная техника и информатика. 2012. №1. C.54 ↑

-

Кондраков, Н. П. Бухгалтерский учет [Текст] : учебное пособие / под. ред. Н. П. Кондракова. – Москва : Инфра-М, 2012. – 412 с. ↑

-

Кичигина Е. Г. Методические основы эффективного управления оборотным капиталом организации // Международный журнал прикладных и фундаментальных исследований. 2015. №8- ↑

-

Кириченко, Т. В. Финансовый менеджмент [Текст] : учебник / Т. В. Кириченко. – Москва : Издательско-торговая корпорация «Дашков и К°», 2014. – 484 с. ↑

-

Ионова, В. А. Финансовый менеджмент [Текст] / Ю. Г. Ионова, В. А. Леднев,Ю. Андрева ; под ред. Ю. Г. Ионовой. – Москва : Московский фннансово-промышленный университет «Университет», 2015. – 288 с. ↑

-

Гаврилова, А. Н. Финансы организаций [Текст] : учебник для ВУЗов / под ред. А. Н. Гавриловой, А. А. Поповой. – Москва : КНОРУС, 2015. – 223 с. ↑

-

Гаврилова, А. Н. Финансы организаций [Текст] : учебник для ВУЗов / под ред. А. Н. Гавриловой, А. А. Поповой. – Москва : КНОРУС, 2015. – 603 с. ↑

-

Дмитриев Александр Анатольевич Теоретические аспекты факторинговой деятельности // Вестник АГАУ. 2014. №1 (111). ↑

-

Бунова Елена Вячеславовна, Буслаева Ольга Станиславовна Оценка эффективности внедрения информационных систем // Вестник АГТУ. Серия: Управление, вычислительная техника и информатика. 2012. №1.C.54 ↑

-

ООО «Дианэт» [Электронный ресурс] : офиц. сайт. – Электрон. текст. дан. – Режим доступа: http://www.dianet.ru/. – Загл. с экрана ↑

-

ЛЯХНИЦКАЯ Т.Л. Политика управления оборотными активами как часть общей стратегии развития предприятия // Экономика и управление в XXI веке: тенденции развития. 2015. №24. ↑

-

Составлено автором на основе данных баланса организации ↑

-

Гритчин П. В. Анализ направлений повышения эффективности использования оборотных активов организации // Актуальные вопросы экономических наук. 2013. №29-2. ↑

-

Гритчин П. В. Анализ направлений повышения эффективности использования оборотных активов организации // Актуальные вопросы экономических наук. 2013. №29-2.с.105 ↑

-

Составлено автором на основе данных баланса организации ↑

-

Составлено автором на основе данных баланса организации ↑

-

Составлено автором на основе данных бухгалтерского баланса ↑

-

Составлено автором на основе данных бухгалтерского баланса ↑

- Анализ факторов и резервов минимизации переменных и постоянных затрат коммерческого банка (на примере ООО «ИК Банк»)

- Понятие и признаки правового государства

- Технология обслуживания клиентов в гостинице (Процесс обслуживания клиентов в гостинице)

- Корпоративная культура в организации (на примере ресторан «Веселый апелсин»)

- Методика защиты информации в системах электронного документооборота (Основные принципы электронного документооборота)

- Методика защиты информации в системах электронного документооборота (История документооборота в мире и в России)

- Формирование корпоративного имиджа компании)

- Исследование проблем борьбы с вирусами и антивирусные программы (Проблемы борьбы с вирусами)

- Механизм перераспределения мировых финансовых ресурсов)

- Финансы как инструмент регулирования экономики)

- "Международный валютный фонд: цели, функции, особенности"

- Управление финансовыми ресурсами на предприятии)