Маркетинговый подход к ценообразованию и ценовой политикой предприятия (на реально существующей организации)

Содержание:

Введение

Перед всеми предприятиями независимо от форм собственности и условий хозяйствования стоит задача установления цен на свои товары или услуги. Процесс ценообразования еще усложняется по причине воздействия множества факторов, таких как состояние спроса и предложения, уровня конкуренции, поведение основных участников рынка, специфика их деятельности, а также их политика в области установления цен и другие, влияние которых необходимо учитывать.

С другой стороны, ценовая политика в значительной мере определяется воздействием внутренними факторами, а именно собственным потенциалом предприятия, технической базой, наличием квалифицированных кадров, передовой организацией производства, а не только состоянием спроса и предложения. Даже имеющийся спрос необходимо уметь удовлетворить посредством соответствующего товара требуемого уровня качества в нужном объеме, конкретном месте и при условии приемлемых для потребителя цен.

В современных условиях рыночных отношений существует множество разнообразных методов ценообразования. Необходимо четко представлять, какой метод формирования цены предпочтителен в той или иной экономической ситуации и к каким финансовым последствиям приведет его применение.

Вместе с тем, ценовая политика многих предприятий оказывается недостаточно проработанной, что не исключает принятия неправильных решений, так как ценообразование излишне ориентировано на издержки, цены не достаточно оперативно учитывают динамику рыночных условий и не рассматриваются совместно с другими элементами системы маркетинга.

Ценовые стратегии редко увязываются с общей стратегией самого предприятия, цены не достаточно структурируются по отдельным вариантам товара и сегментам рынка, отсутствует информация о ценовой политике основных конкурентов.

Ценовая политика многих российских предприятий состоит в том, чтобы покрыть издержки и получить определенную прибыль. Отдельные предприятия пытаются продать свой товар как можно дороже. Подобная практика свидетельствует об отсутствии необходимого опыта и знаний в области ценообразования. Поэтому исследование ценовой политики и методов расчета оптимальных, научно обоснованных цен в современных условиях рыночных отношений является весьма актуальным.

Цель исследования в работе заключается в совершенствовании ценовой политики ООО «Радуга».

Указанная цель предопределила постановку следующих задач исследования:

- изучить сущность и содержание ценовой политики и механизма ценообразования;

- рассмотреть этапы разработки ценовой политики предприятия;

- дать общую характеристику деятельности ООО «Радуга»;

- проанализировать ценовую политику ООО «Радуга» и выявить ее проблемы;

- разработать мероприятия по совершенствованию ценовой политики ООО «Радуга».

Объект исследования – ООО «Радуга».

Предмет исследования – ценовая политика предприятия.

Теоретической основой исследования являются работы таких авторов, как: А. Баздников, В. Герасименко, И. Гладких, Е. Глазова, Г. Горина, А. Деева, И. Липсиц, Н. А. Лытнева, С. Б. Метч, В. Наумов, Т. Николаева, Д. Окладников, А. М. Потапова, В. Слепов, Л. Сырков, Д. Ямпольская, а также материалы специализированных журналов.

При решении поставленных в данной работе задач использовались общенаучные и специальные методы исследования: методы анализа и синтеза, сравнения и обобщения, методы финансово-экономического анализа.

Информационной базой исследования является финансовая отчетность и другая информация по ООО «Радуга».

Цель и задачи исследования определили структуру работы.

В первой главе работы приведены теоретические аспекты разработки ценовой политики предприятия.

Во второй главе дается общая характеристика деятельности предприятия и проводится анализ его ценовой политики.

В третьей главе описывается совершенствование ценовой политики предприятия и оценивается эффективность предлагаемых мероприятий.

Глава 1. Теоретические аспекты ценовой политики предприятия

1.1. Сущность ценовой политики предприятия, ее цели и виды

Формирование и реализация ценовой политики организации является одним из наиболее сложных и трудно формализуемых элементов деятельности. Она должна быть сформирована таким образом, чтобы установленные цены, с одной стороны, обеспечивали организации получение целевой прибыли, а с другой – соответствовали ожиданиям потребителей, и при этом обеспечивалось выполнение поставленных производственных задач и возложенных социальных обязательств.

Эффективность реализации ценовой политики зависит от различных факторов, в том числе и от способности организации разработать гибкий механизм ценообразования[1].

В экономической литературе существует четыре основные точки зрения отечественных ученых на экономическую сущность ценовой политики организации, в которых рассматриваются составляющие каждого подхода и соответствующие недостатки, на которые необходимо обратить внимание. Характеристика этих подходов представлена в таблице 1.

Таблица 1

Существующие трактовки ценовой политики предприятия

|

Характеристика трактовки |

Представители подхода |

Недостатки подхода |

|

1 |

2 |

3 |

|

Трактовка ценовой политики как совокупности целей организации, которых она пытается достичь, формируя цены на |

1. Отождествляет ценовую политику с целями деятельности организации 2. Отсутствует указание на то, каким образом эти цели будут достигнуты |

Продолжение таблицы 1

|

1 |

2 |

3 |

|

Трактовка ценовой политики как совокупности принципов, стратегий и методов ценообразования, которых организация собирается придерживаться в сфере установления цен на свою продукцию |

И. В. Липсиц[4], Д. Ямпольская[5], Д. Окладников[6], А.Баздников[7] |

1. Характеризует отдельные этапы формирования ценовой политики 2. Ряд представителей подхода отождествляют принципы ценовой политики с принципами ценообразования |

|

Трактовка ценовой политики как деятельности, касающейся принятия управленческих решений по установлению и корректированию уровня цен для достижения поставленных целей |

Не уточняется, на каком основании принимаются указанные управленческие решения |

|

|

Трактовка ценовой политики как совокупности мероприятий, направленных на выбор ценовой стратегии, методов ценообразования и методов корректировки и дифференциации цен для достижения поставленных целей |

Не уточняется, на каком основании разрабатываются указанные мероприятия |

В качестве целей ценовой политики организации рассматриваются только цели, связанные с ростом ее прибыли и достижением совокупности целевых рыночных показателей деятельности, в первую очередь маркетинговых, что не учитывает роли современных организаций как социальных институтов, а также изменение их целевых установок под воздействием мер государственного регулирования.

В экономической литературе представлено большое количество подходов к формированию ценовой политики организации, однако большинство из них являются слишком обобщенными, либо же сконцентрированы на разработке отдельных этапов ценовой политики.

В то же время не предложен полный цикл формирования ценовой политики организации, предполагающий не только этапы формирования первоначальной и отпускной цены, но также этапы ее рыночной корректировки и оценки эффективности реализации. Проведенное исследование существующих подходов к трактовке механизма ценообразования позволяет выделить три основные их группы (Таблица 2).

Таблица 2

Сравнительный анализ подходов к трактовке механизма ценообразования

|

Представители |

Сущность трактовки механизма ценообразования |

Субъект |

Следствие |

|

1 |

2 |

3 |

4 |

|

1. Макроэкономическая трактовка механизма ценообразования |

|||

|

Комплекс принципов и специально разработанных правовых норм ценообразования, системы методов, воздействующих на способ формирования цен, их уровни и соотношения, а также форм и способов регулирования и контроля цен |

Органы государственного управления |

Формирование системы цен и отдельных их видов |

|

|

2. Микроэкономическая трактовка механизма ценообразования |

|||

|

Процесс изменения цен на рынке под влиянием спроса и предложения |

Производители |

Формирование отпускных цен организации; установление равновесных цен |

|

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

|

Элемент механизма управления организацией, система связей в области методологии, методики и методов ценообразования |

Производитель |

Формирование отпускных (розничных) цен организации |

|

|

3. Расширенная трактовка механизма ценообразования |

|||

|

И. В. Липсиц[18] |

Совокупность взаимосвязанных процессов формирования и изменения цен (под воздействием множества экономических и иных |

Органы государственного управления, производители (продавцы) |

1. Формирование системы цен и отдельных их видов, а также системы методов, воздействующих на способ их формирования, уровни и соотношения 2. Формирование отпускных (розничных) цен организации |

Существующие подходы к трактовке экономической сущности механизма ценообразования значительно отличаются друг от друга. Основные расхождения авторов заключаются в трактовке источника возникновения механизма ценообразования, субъекта управления, целевой направленности, места механизма ценообразования в процессе формирования отпускных цен, взаимосвязи механизма ценообразования и ценовой политики.

На наш взгляд, ценовая политика призвана обеспечить достижение организацией главной цели ее функционирования – получение целевой прибыли на вложенный капитал – при выполнении поставленных производственных задач и возложенных социальных обязательств[19].

Конкретная ценовая политика основана на определенных решениях в области цен, группировка которых представлена на рисунке 1.

Решения при реализации ценовой политики

По уровню цен:

- уровень минимальных цен на продукцию;

- уровень максимальных цен;

- уровень средних

цен; - уровень фиксированных цен.

По динамике цен:

- снижение цен;

- повышение цен;

- обратная пропорциональность изменения цен и спроса.

По соотношению

- на аналогичную продукцию, на взаимозаменяемую продукцию;

- на продукцию одного параметрического ряда;

- на продукцию с равным полезным эффектом;

- на продукцию разных

отраслей экономики.

Рисунок 1. Ценовые решения, принимаемые организацией при реализации политики цен[20]

На практике возможна и оправданна ситуация, когда конкретная организация для различных групп выпускаемых товаров одновременно реализует несколько ценовых политик.

1.2. Подходы к разработке ценовой политики

Разработка ценовой политики предприятия включает несколько этапов. На первом этапе производитель определяет цели, которые можно достичь с помощью цен[21]. К таким целям чаще всего относятся: максимизация прибыли организации, рост рентабельности производства и товара; расширение доли рынка, выход на возможное лидерство или сохранение позиций на данном рынке; выход на зарубежные рынки.

Второй этап — анализ конъюнктуры рынка (определение емкости рынка, спроса). Цена и спрос на большую часть потребляемых товаров находятся в определенной зависимости. Типичная связь цены и спроса характеризуется обратно пропорциональной зависимостью. Чем меньше уровень цены, тем больше спрос на товар, и наоборот[22].

На третьем этапе осуществляется анализ цен конкурентов. В ряде случаев цены конкурентов являются ориентиром при формировании цен на продукцию, выпускаемую конкретной организацией.

Планируя проведение сделки по реализации товара, производитель должен быть уверен, что его товар будет куплен у него, а не у конкурента. Анализ цен конкурентов, качества их товаров способствует выработке собственной краткосрочной ценовой стратегии по конкретным товарам. Важнейшим элементом такого анализа является прогнозирование поведения конкурентов на рынке при изменении цен[23].

Четвертый этап — формирование политики цен и выбор стратегии

ценообразования. Данный этап предполагает, что предприятие формирует политику ценообразования, которая заключается в определении и поддержании оптимальных уровней, структуры цен, взаимосвязей цен на товары в рамках ассортимента предприятия и конкретного рынка, в своевременном изменении цен по товарам и рынкам с целью достижения максимально возможного успеха в конкретной рыночной ситуации.

На основе сформированной политики цен выбирается наиболее приемлемая ценовая стратегия[24].

На пятом этапе осуществляется оценка себестоимости продукции. Издержки производства и реализации товара должны покрываться ценой. Поэтому себестоимость с позиций производителя служит количественным ориентиром, ниже которого цена не должна опускаться.

В ценообразовании используется нормативная себестоимость. Нормативы основных затрат формирует само предприятие, принципы и порядок формирования нормативной себестоимости существенным образом влияют на уровень цены[25].

Шестой этап предполагает расчет целевой прибыли в составе цены.

Производитель рассчитывает норматив рентабельности для включения прибыли в состав цены, при этом применяется принцип «от общего к частному». Сначала формируется общая величина целевой прибыли по организации в целом. А потом определяется норматив рентабельности. Целевая прибыль формируется с учетом положений налогового законодательства[26].

Седьмой этап характеризует возможности использования системы логистики на предприятии. В значительной мере от организации системы логистики на предприятии зависят затраты на производство и реализацию продукции.

Снижение транспортных расходов, складских и других затрат во многом являются результатом эффективной работы службы логистики, кроме того, именно логистика позволяет применять наиболее эффективные для предприятия условия поставки товаров (франкировка цен).

Восьмой этап — выбор метода определения цены, который позволяет отразить в цене ее основные элементы: себестоимость и прибыль. Девятый этап — определение минимальной цены реализации, то есть той, при которой предприятие полностью покрывает затраты на производство продукции и получаем минимально возможную прибыль.

Десятый этап — расчет начальной (исходной) цены[27]. Предприятие-изготовитель начальную цену при выходе на рынок определяет как минимальную цену, увеличенную на определенную величину, обеспечивающую ему получение достаточно высокой прибыли. Это, по существу, наиболее желаемая цена для производителя[28].

Одиннадцатый этап заключается в установлении цены реализации. На этом этапе происходит окончательное формирование цены. В рыночной

экономике спрос определяет максимальный уровень цены товара, а затраты на производство и обращение — минимально возможный уровень цены. Разница между минимальным и максимальным уровнем цены формирует ценовой «коридор», который является объектом формирования цены[29].

Уровень цены определяется на условиях достижения компромисса между производителем (продавцом) и потребителем (покупателем) товара. Именно такая цена и является реальной ценой, по которой осуществляется процесс купли-продажи товара.

Двенадцатый этап связан с контролем цен. В большинстве коммерческих организаций контроль цен осуществляет собственник организации. Цель такого контроля — во-первых, выявление нарушений при обосновании и применении цен, приводящих к снижению эффективности производства и реализации товара; во-вторых, предупреждение возможных нарушений в ценообразовании[30].

Процесс формирования окончательной отпускной цены происходит поэтапно, то есть осуществляют следующее:

- анализ ценообразующих факторов, в том числе анализ объема и качественных характеристик имеющихся в распоряжении организации производственных ресурсов, оценку собственных издержек, оценку спроса, анализ издержек, цен и предложений конкурентов, учет государственного влияния на ценовую политику организации и отрасли в целом[31];

- выбор метода ценообразования и формирование первоначальной цены;

- выбор определенной динамики исходной цены товара, направленный на достижение поставленной цели в рамках планируемого периода, – разработку ценовой стратегии (повышающей уровень цен; снижающей уровень цен; принимающей уровень цен на рынке) [32];

- реализацию ценовой стратегии – рыночную корректировку цены (формирование окончательной отпускной цены товара);

- оценку эффективности реализации товара по установленной цене – анализ достижения поставленных целей – получения запланированной целевой прибыли, выполнения поставленных производственных задач и возложенных социальных обязательств[33].

Установленные целевая направленность, этапы формирования и принципы ценовой политики позволяют утверждать, что необходимо выделять две основные группы факторов эффективности ее реализации[34].

Выводы

Ценовая политика – это концепция формирования и применения системы цен на продукцию предприятия, направленная на достижение его целей. Ценовая политика относится к области финансовых отношений, возникающих у предприятия с поставщиками и покупателями.

В связи с этим можно выделить две составляющие ценовой политики:

1) ценовая политика, отражающая финансовые отношения с покупателями по поводу цен на продукцию или услуги предприятия;

2) ценовая политика, отражающая финансовые отношения с поставщиками по поводу цен на приобретаемые и потребляемые ресурсы.

Разработка ценовой политики предприятия включает определенную последовательность разработки, начиная от этапа определения целей, которых можно достичь с помощью цен, и заканчивая этапом контроля цен.

Глава 2. Состояние ценовой политики ООО «Радуга»

2.1. Общая характеристика деятельности предприятия

ООО «Радуга» - коммерческое предприятие, основным видом деятельности которого являются производство и дистрибьюция продовольственных и непродовольственных товаров народного потребления.

Предприятие производит следующие продукты питания:

- снековая продукция (сухие завтраки, кукурузная палочка, попкорн);

- расфасованная мука;

- семечки и арахис обжаренные;

- лапша быстрого приготовления.

Непродовольственные товары, производимые предприятием:

- полиэтилен, переработанный в гранулу;

- пластмассовые изделия, изготовленные на термопласт-автоматах (ТПА);

- пластмассовые изделия, произведенные методом формовки (ВФМ);

- рукавная пленка;

- пакеты-майки и мусорные мешки;

- металло-пластиковые изделия;

- продукция бытовой химии.

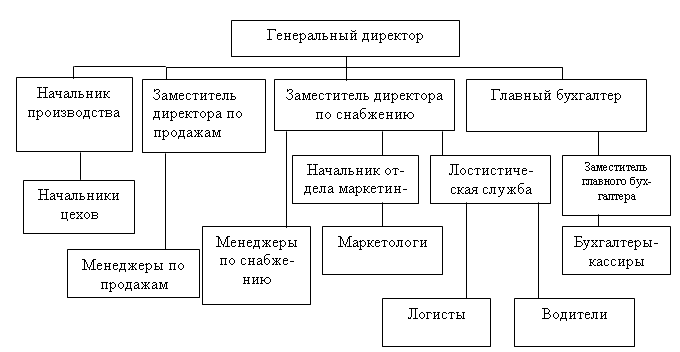

Организационная структура предприятия представлена на рисунке 1.

Руководит предприятием директор, назначаемый общим собранием учредителей. В своей деятельности директор предприятия руководствуется законодательными и иными нормативными актами, регламентирующими производственно-хозяйственную и финансово-экономическую деятельность предприятия; методическими материалами, касающимися деятельности предприятия; уставом предприятия, правилами трудового распорядка, должностной инструкцией.

Рисунок 2. Организационная структура ООО «Радуга»

Для оценки эффективности деятельности ООО «Радуга» проведен анализ финансовых результатов (Таблица 3).

Таблица 3

Динамика показателей формирования прибыли предприятия за 2015-2017 гг. (тыс. руб.)

|

Показа-тели |

2015г. |

2016г. |

2017г. |

Отклонения 2016г. от 2015 г. |

Отклонения 2017г. от 2016г. |

||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Выручка от продаж |

216911 |

284356 |

347021 |

67445 |

31,09 |

62665 |

22,04 |

|

Себестои-мость продаж |

278098 |

344619 |

380074 |

66521 |

23,92 |

35455 |

10,29 |

|

Валовая прибыль |

-61187 |

-60263 |

-33053 |

924 |

1,51 |

27210 |

45,15 |

|

Управлен-ческие расходы |

43933 |

37302 |

48222 |

-6631 |

-15,09 |

10920 |

29,27 |

|

Прибыль от продаж |

-105120 |

-97562 |

-81275 |

7558 |

7,19 |

16287 |

16,69 |

|

Проценты к уплате |

2448 |

5394 |

5294 |

2946 |

120,34 |

-100 |

-1,86 |

|

Прочие доходы |

41688 |

212609 |

180793 |

170921 |

410,00 |

-31816 |

-14,96 |

|

Прочие расходы |

109215 |

179902 |

152792 |

70687 |

64,72 |

-27110 |

-15,07 |

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Прибыль (убыток) до налогообложения |

-109215 |

-70252 |

-58568 |

38963 |

35,68 |

11684 |

16,63 |

|

Изменение отложен-ных налоговых обязатель-ств |

- |

26 |

44 |

26 |

100,00 |

18 |

69,23 |

|

Изменение отложен-ных налоговых активов |

21260 |

11370 |

8386 |

-12874 |

-60,56 |

-2984 |

-26,24 |

|

Чистая прибыль |

-88346 |

-58908 |

-50226 |

29438 |

33,32 |

8682 |

14,74 |

Показатели в таблице 3 свидетельствуют, что выручка от продажи продукции увеличивалась на протяжении всего исследуемого периода: в 2017 г. составила 374 021 тыс. руб. против 216 911 тыс. руб. в 2015 г. Показатель выручки увеличился в 2017 г. относительно показателя 2015 г. на 59,98 %, а относительно 2016 г. – на 22,04 %.

Однако, на протяжении 2015-2017 гг. себестоимость продукции была выше выручки, что повлекло отрицательные значения валовой прибыли. В то же время, темп роста полной себестоимости товаров, услуг отставал от темпа роста выручки.

В результате валовый убыток в 2016 г. сократился на 1,51 % относительно 2015 г., а в 2017 г. – на 45,15 %. На величину финансового результата от продаж значительное влияние оказал существенный рост управленческих расходов, которые в 2017 г. на 29,27 % выше, чем в 2016 г.

Убыток от продаж в 2017 г. составил 81 275 тыс. руб. Однако, отметим, что убыток сокращался как в 2016, так и в 2017 г.

Прочие расходы в течение исследуемого периода превышали прочие расходы, что еще более повысило уровень убыточности деятельности ООО «Радуга».

Несмотря на сокращение убытка в 2016 г. на 33,32 % относительно 2015 г. и еще на 14,74 % в 2017 г., по итогам 2017 г. убыток составил 50 226 тыс.руб.

Таким образом, проведенный анализ свидетельствует, что, несмотря на рост производства и продаж, деятельность ООО «Радуга» убыточная, что обусловлено затратным механизмом функционирования предприятия.

2.2. Оценка ценовой политики предприятия

Цена является важнейшим элементом комплекса маркетинга. Предприятия стремятся не поддаваться стихии рынка, пытаются сами сформировать выгодные и им, и потребителям цены. Цены различаются в зависимости от того, на какой стадии товародвижения они формируются.

Продукция ООО «Радуга» проходит, как правило, три стадии товародвижения:

1) производство – оптовая торговля;

2) оптовая торговля – розничная торговля;

3) розничная торговля – потребители.

Соответственно этим стадиям товародвижения выделяют на продукцию ООО «Радуга» три основных вида цен: оптовая цена; отпускная цена; цена в торговле.

Оптовая цена на продукцию ООО «Радуга» - цена, с которой товар выходит с предприятия. Она состоит из полной себестоимости и прибыли. Отпускная цена ООО «Радуга» - это цена, которая включает в себя помимо полной себестоимости и прибыли налог на добавленную стоимость в процентах. Розничная цена – это цена, по которой товар приходит к конечному потребителю, то есть цена, завершающая процесс ценообразования. Она отличается от отпускной цены предприятия на 10% торговой наценки, необходимой для покрытия транспортных расходов.

Виды цен, используемые на предприятие, представлены на рисунке 3.

Предприятие

Оптовая

торговля

Розничная

торговля

Потребитель

Оптовая цена

Отпускная цена

Розничная цена

Рисунок 3. Основные виды цен

Розничные цены в ООО «Радуга» всегда подводятся под стратегию «неокругленных, «психологических» цен. Это, как правило, сниженные или повышенные цены против какой-нибудь круглой суммы. Например, не 1 000 руб., а 990 руб. У потребителей возникает впечатление, что предприятие тщательно анализирует свои цены, устанавливает их на минимальном уровне, поскольку им нравится получать сдачу.

Анализ ценовой политики ООО «Радуга» будем проводить по группе пластмассовых изделий, изготовленных на термопласт-автоматах.

В таблице 4 представлены цены на отдельные виды продукции ООО «Радуга». Предприятие использует затратный метод ценообразования, то есть оптовая цена определяется по формуле:

Цена = себестоимость + фиксированный процент прибыли.

Для примера рассмотрим процесс формирования цены на «Коробка установочная КУ-1, № 917» (Таблица 5). В полную себестоимость продукции входят следующие компоненты: сырье и материалы, топливо и электроэнергия, фонд оплаты труда, начисление, амортизация, прочие расходы. Таким образом, видим что наибольшее влияние на цену оказывают общепроизводственные расходы и общехозяйственные расходы так же в структуре цены значительное место занимают затраты на сырье и материалы 13,42%.

Таблица 4

Ассортимент ООО «Радуга» и цены на изделия, руб.

|

Ассортимент выпускаемой продукции |

Оптовая цена |

НДС |

Отпускная цена |

Розничная цена с 10% наценкой и учетом округления |

Коробка установочная КУ-1, № 917 |

207,49 |

37,35 |

244,84 |

270,00 |

Коробка потолочная КП-1 |

249,00 |

44,82 |

293,82 |

323,20 |

Пыльник амортизатора автомобильный |

486,00 |

87,48 |

573,48 |

631,00 |

Насос для кулеров |

129,60 |

23,33 |

152,93 |

169,00 |

Бордюр-конструктор садовый архитектурный |

133,19 |

23,97 |

157,16 |

173,00 |

Коробка ответвительная КО-1 |

287,46 |

51,74 |

339,20 |

373,00 |

Таблица 5

Расчет оптовой и отпускной цены на

«Коробка установочная КУ-1, № 917»

|

Статьи затрат |

Сумма, руб. |

Структура цены, % |

|

Сырье и материалы |

33,42 |

13,42 |

|

Амортизация |

11,21 |

4,50 |

|

Основная заработная плата производственных рабочих |

22,16 |

8,90 |

|

Дополнительная заработная плата |

2,24 |

0,90 |

|

Отчисления на социальное страхование |

7,41 |

3,78 |

|

Общепроизводственные расходы |

50,71 |

21,17 |

|

Общехозяйственные расходы |

50,70 |

20,36 |

|

Итого затрат |

181,77 |

73,00 |

|

Прочие расходы |

6,35 |

2,55 |

|

Производственная себестоимость |

188,24 |

75,60 |

|

Внепроизводственные расходы |

0,37 |

0,15 |

|

Полная себестоимость |

188,62 |

75,75 |

|

Прибыль |

18,85 |

7,57 |

|

Оптовая цена |

207,49 |

84,75 |

|

Налог на добавленную стоимость |

37,35 |

15,25 |

|

Отпускная цена |

244,84 |

100,00 |

Расчет оптовой и отпускной цены на бордюр-конструктор садовый архитектурный представлен в таблице 6.

Таблица 6

Расчет оптовой и отпускной цены на «бордюр-конструктор садовый архитектурный»

|

Статьи затрат |

Сумма, руб. |

Структура цены, % |

|

Сырье и материалы |

32,48 |

20,31 |

|

Покупные готовые изделия |

0,00 |

0,00 |

|

Амортизация |

18,58 |

11,62 |

|

Основная заработная плата производственных рабочих |

10,92 |

6,83 |

|

Дополнительная заработная плата |

1,12 |

0,70 |

|

Отчисления на социальное страхование |

3,66 |

2,80 |

|

Общепроизводственные расходы |

28,69 |

18,45 |

|

Общехозяйственные расходы |

19,67 |

12,30 |

|

Итого затрат |

116,80 |

73,04 |

|

Прочие расходы |

3,99 |

2,50 |

|

Производственная себестоимость |

120,88 |

75,60 |

|

Внепроизводственные расходы |

0,24 |

0,15 |

|

Полная себестоимость |

121,12 |

75,75 |

|

Прибыль |

12,10 |

7,57 |

|

Оптовая цена |

133,20 |

84,75 |

|

Налог на добавленную стоимость |

23,98 |

15,25 |

|

Отпускная цена |

157,17 |

100,00 |

По данному изделию ситуация практически схожая, но в то же время есть и существенное отличие - наибольшие затраты в структуре цены составляют материалы 20,31%, а общепроизводственные расходы и общехозяйственные расходы соответственно 18,45 и 12,30%.

Так как на предприятии используется затратный метод ценообразования, отметим его плюсы и минусы. Плюсы затратного метода:

- производители имеют всегда больше информации о своих издержках, чем о потребительском спросе. Поэтому данный метод чрезвычайно прост для производителей;

- если таким методом пользуется большинство производителей отрасли, то ценовая конкуренция может быть сведена к минимуму, так как цены оказываются схожими.

Минусы затратного метода:

- данный метод не связан с текущим спросом;

- он не учитывает потребительские свойства, как данного товара, так и товаров, на которые он может быть заменен.

Далее проведем сравнение цен ООО «Радуга» с ценами ближайшего конкурента – ООО «Профиль-М» (Таблица 7). Практически на все виды продукции цены в ООО «Радуга», хотя и не существенно, но ниже, чем в ООО «Профиль-М». Наибольшее отставание цен от цен конкурента составляет 3,32 % (по продукции «насос для кулеров»), наименьшее 1,68 (по продукции «коробка ответвительная КО-1»). Очевидно, что более низкие цены на продукцию при сравнимом качестве повышают конкурентоспособность ООО «Радуга».

Таблица 7

Сравнение отпускных цен на продукцию ООО «Радуга»

и ООО «Профиль-М»

|

№ |

Ассортимент выпускаемой продукции |

Отпускные цены, руб. |

Отклонение от цен на продукцию ООО «Профиль-М», % |

|

|

ООО «Радуга» |

ООО «Профиль-М» |

|||

|

1. |

Коробка установочная КУ-1, № 917 |

244,84 |

250,00 |

-2,06 |

|

2. |

Коробка потолочная КП-1 |

293,82 |

290,00 |

1,32 |

|

3. |

Пыльник амортизатора автомобильный |

573,48 |

560,00 |

2,41 |

|

4. |

Насос для кулеров |

152,93 |

158,00 |

-3,32 |

|

5. |

Бордюр-конструктор садовый архитектурный |

157,16 |

160,00 |

-1,78 |

|

6. |

Коробка ответвительная КО-1 |

339,20 |

345,00 |

-1,68 |

Динамика роста средних цен предприятия представлена в таблице 8.

По данным таблицы 8 видно, что в 2015-2017 гг. предприятие увеличивало цены на продукцию: в 2016 г. на 2,49 % и в 2017 г. – на 13,83 %. Достаточно существенный рост цен в 2017 г. обусловлен увеличением цен на материалы и комплектующие, закупаемые предприятием по импорту.

В целом же ООО «Радуга» использует традиционную стратегию средних цен на выпускаемую продукцию. Применение данной стратегии оказало свое негативное влияние на основные экономические показатели деятельности предприятия.

Таблица 8

Динамика средних цен на продукцию ООО «Радуга»

|

Наименование показателя |

Год |

Изменение |

|||||

|

2015 |

2016 |

2017 |

2016 / 2015 |

2017 / 2016 |

|||

|

Абсо-лют. +/- |

% |

Абсо-лют. +/- |

% |

||||

|

Выручка от продаж, тыс. руб. |

216911 |

284356 |

347021 |

67445 |

31,09 |

62665 |

22,04 |

|

Объем продаж, тыс.ед. |

712,7 |

911,6 |

977,3 |

198,9 |

27,91 |

65,7 |

0,07 |

|

Средние цены за ед., руб. |

304,35 |

311,93 |

355,07 |

7,58 |

2,49 |

43,14 |

13,83 |

Как указывалось ранее - основная деятельность предприятия убыточная. В то же время значительное повышение цены не представляется возможным, так как цены в настоящее время сравнимы с ценами основного конкурента – ООО «Профиль-М».

Важным элементом ценовой политики предприятия является система скидок.

При выставлении счета или выписке товарного чека в ООО «Радуга» используются следующие виды цен:

- Розничная цена.

Фиксированная цена, обозначенная в прайс-листе как «розничная» применяется при сделках, сумма которых не превышает 10 тыс. руб.

2. Мелкооптовая цена

Фиксированная цена, обозначенная в прайс-листе как «мелкооптовая», применяется при сделках, сумма которых превышает 10 тыс. руб. и не превышает 100 тыс. руб.

3. Оптовая цена

Фиксированная цена, обозначенная в прайс-листе как «оптовая», применяется при сделках, сумма которых превышает 100 тыс. руб.

Виды скидок, применяемые в ООО «Радуга»:

1. Разовая скидка применяется при объеме сделки, позволяющем получение скидки и условии единовременного платежа покупателем в размере 100% предоплаты.

2. Фиксированная скидка применяется на определенных условиях, размер данной скидки закреплен договорными отношениями на определенный срок.

3. Накопительная скидка применяется с целью долгосрочного и взаимовыгодного сотрудничества между ООО «Радуга» и покупателем, при условии ежемесячного заказа товаров и его оплаты в соответствии с условиями договора.

Скидка для сделок, совершаемых по розничной цене, не предоставляется.

Скидка для сделок, совершаемых по мелкооптовой цене, предоставляется в размере 1% на каждые последующие 20 тыс. руб. (Таблица 9) и устанавливается менеджером отдела продаж по согласованию с руководителем отдела продаж.

Таблица 9

Расчет скидок мелкооптовым покупателям

|

Сумма сделки |

Процент скидки, % |

Процент скидки - нарастающий, % |

Сумма, руб. в мелкооптовых ценах |

Сумма скидки, руб. |

Итоговая сумма, руб. |

|

от 10 до 20 тысяч рублей |

1 |

1 |

7500 |

75 |

7425 |

|

от 20 до 40 тысяч рублей |

1 |

2 |

34800 |

696 |

34104 |

|

от 40 до 60 тысяч рублей |

1 |

3 |

57300 |

1719 |

55581 |

|

от 60 до 80 тысяч рублей |

1 |

4 |

64600 |

2584 |

62016 |

|

от 80 до 100 тысяч рублей |

1 |

5 |

92900 |

4645 |

88255 |

Скидка для сделок, совершаемых по оптовой цене, предоставляется в размере 1% на каждые последующие 50 тыс. руб. (Таблица 10) и устанавливается руководителем отдела продаж по согласованию с заместителем директора по продажам.

Таблица 10

Расчет скидок оптовым покупателям

|

Сумма сделки |

Процент скидки, % |

Процент скидки - нарастающий, % |

Сумма, руб. в оптовых ценах |

Сумма скидки, руб. |

Итоговая сумма, руб. |

|

от 100 до 150 тысяч рублей |

1 |

1 |

57000 |

56430 |

570 |

|

от 150 до 200 тысяч рублей |

1 |

2 |

63500 |

62230 |

1270 |

|

от 200 до 250 тысяч рублей |

1 |

3 |

79200 |

76824 |

2376 |

|

от 250 до 300 тысяч рублей |

1 |

4 |

81600 |

78336 |

3264 |

|

от 300 тысяч рублей |

1 |

5 |

90500 |

85975 |

4525 |

В обобщенном виде информация о системе скидок, применяемой в ООО «Радуга» представлена в таблице 11.

Таблица 11

|

Сумма сделки, тыс. руб. |

Тип цены |

Скидка |

Координатор сделки |

|

До 10 |

Розничная |

0% |

Менеджер |

|

От 10 до 100 |

Мелкооптовая |

1% к мелкооптовой цене на каждые последующие 20 тыс.руб. |

Руководитель отдела продаж |

|

От 100 |

Оптовая |

1% к оптовой цене на каждые последующие 20 тыс.руб. |

Заместитель директора по продажам |

По данным таблицы 11 видно, что в зависимости от суммы сделки уровень ответственности за принятие управленческих решений возрастает.

Выводы

Основными направлениями устойчивого развития ООО «Радуга» являются производство и дистрибьюция продовольственных и непродовольственных товаров народного потребления, развитие торговой сети магазинов «Радужный», размещение собственной торговой марки на предприятиях-партнерах.

Поведенный анализ показал, что в 2015-2017 гг., несмотря на рост производства и продаж, деятельность ООО «Радуга» убыточная, что обусловлено затратным механизмом функционирования предприятия. В то же время выявлена устойчивая тенденция снижения убытка как от основной деятельности, так и от проведения прочих операций.

Соответственно стадиям товародвижения в ООО «Радуга» используют три вида цен: оптовая цена (мелкооптовая и крупнооптовая); отпускная цена; цена в торговле. Предприятие использует затратный метод ценообразования, то есть оптовая цена определяется, исходя из себестоимости и фиксированного для каждого вида продукции процента прибыли.

Недостатками затратного метода является то, что он не связан с текущим спросом, а также не учитывает потребительские свойства, как данного товара, так и товаров, на которые он может быть заменен. Это приводит к дисбалансу соотношения «цена – качество - потребительские свойства».

Сравнение цен на продукцию ООО «Радуга» с ценами конкурентов показал, что они несколько ниже, чем у ООО «Профиль-М». Более низкие цены на продукцию при сравнимом качестве повышают конкурентоспособность ООО «Радуга».

Анализ динамики роста средних цен предприятия выявил, что в 2015-2017 гг. предприятие увеличивало цены на продукцию: в 2016 г. на 2,49 % и в 2017 г. – на 13,83 %. Достаточно существенный рост цен в 2014 г. обусловлен увеличением цен на материалы и комплектующие, закупаемые предприятием по импорту.

ООО «Радуга» использует стратегию средних цен на выпускаемую продукцию. Применение данной стратегии оказало свое негативное влияние на основные экономические показатели деятельности предприятия: основная деятельность предприятия убыточная.

Расчеты показали, что при сложившей структуре затрат для обеспечения безубыточности ООО «Радуга» должно повысить цены на свою продукцию в среднем на 23 %. Очевидно, что в сложившихся условиях рынка и высокой конкуренции на нем ООО «Радуга» не имеет возможности значительно прямого повышения цен на продукцию. Следовательно, задача предприятия изыскание резервов сокращения затрат на производство.

В ООО «Радуга» применяются разовые, фиксированные и накопительные скидки. Размер скидки, главным образом, зависит от объема партии. Таким образом, проведенное исследование свидетельствует о необходимости разработки мероприятий, направленных на совершенствование ценовой политики ООО «Радуга».

Глава 3. Совершенствование ценовой политики ООО «Радуга»

Проведенный анализ системы скидок показал, что скидки в зависимости от сроков расчетов в ООО «Радуга» не предусмотрены. В связи с этим, на наш взгляд, эффективной мерой является предоставление дополнительной скидки за ранние (ранее срока, установленного договором) платежи.

Главное назначение скидок за ускорение оплаты – состоит в сокращении сроков погашения дебиторской задолженности и ускорении оборачиваемости оборотного капитала фирмы. Схема скидки за ускорение оплаты включает три элемента:

1) количественную величину скидки;

2) срок, в течение которого покупатель имеет возможность воспользоваться такой скидкой;

3) срок, в течение которого должна быть произведена оплата всей суммы задолженности за поставленную партию товара, если покупатель не воспользуется правом на получение скидки за ускоренную оплату.

Соответственно в контрактах на поставку товара такая скидка может быть записана в следующем виде: «2/10, нетто 30» (или в английском варианте – «2/10, n/30»). И это будет означать, что покупатель обязан произвести полную оплату поставленного ему товара в течение 30 календарных дней с момента получения. Но если он произведет оплату в течение первых 10 дней этого срока, то имеет право автоматически уменьшить сумму платежа на 2 %, то есть воспользоваться скидкой за ускорение оплаты[35].

При предоставлении отсрочки платежа ООО «Радуга» должно учитывать цель максимизации маржинального дохода. Маржинальный доход определяется путем вычитания из выручки от продажи суммы переменных затрат, а операционная прибыль - результат вычитания из маржинального дохода постоянных затрат.

Таблица 12

Размер предоставления скидок в зависимости

от объема заказа и отсрочки платежа

|

Стоимость продукции |

предоплата |

отсрочка |

отсрочка |

отсрочка |

|

от 100 до 150 тысяч рублей |

2% |

1 % |

— |

— |

|

от 150 до 200 тысяч рублей |

4% |

2 % |

||

|

от 200 до 250 тысяч рублей |

6% |

3 % |

2% |

|

|

от 250 до 300 тысяч рублей |

8% |

4 % |

4% |

2% |

|

от 300 тысяч рублей |

10% |

5 % |

4% |

3% |

Маржинальный доход может быть использован при выборе альтернатив, нередко возникающих при обсуждении снижения цены, проведении специальных рекламных компаний, назначении премий, стимулирующих объем реализации.

Высокий рейтинг маржинального дохода служит стимулом к улучшению потенциального чистого дохода от реализации. Снижение рейтинга говорит о необходимости увеличения объема продаж, чтобы покрыть дополнительные расходы по стимулированию реализации.

Одним из методов ценообразования, приобретающим все большую популярность, является форсайт-метод. Форсайт как методология находится в стадии формализации, поэтому каждый организатор процедуры Форсайта кастомизирует технологии для выполнения конкретной задачи.

Корпоративный Форсайт сегодня взяли на вооружение, как крупные корпоративные структуры, так и среднее и малое предпринимательство[36]. Применение форсайт-метода в ООО «Радуга» позволит определить четкий план действий в формировании наценок при изменении внешних или внутренних факторов.

Для апробирования форсайт-метода в ООО «Радуга» были применены экспертные интервью и опросы. В качестве экспертов были выбраны сотрудники ООО «Радуга». Сама суть проводимого опроса экспертов заключалась в том, чтобы получить независимые мнения и результаты по вопросу формирования оптимальной наценки, для повышения лояльности покупателей, формированию мнения низких ценных у оных и как следствие увеличению товарооборота и прибыли по товарам.

Количество экспертов составило 10 человек. Результаты опроса, в общем и целом, показали, что, по мнению работников отдела маркетинга выгоднее сделать наценку минимальной. Данное условие противоречит установке работников бухгалтерии поскольку им необходимо держать наценку по бизнес-процессу. Данный факт вызывает противоречие между подразделениями, поэтому и результат опроса отдела продаж показывает, что проще выполнять это условие, когда наценка не так велика.

Подавляющая доля категорийных менеджеров проголосовала за понижение действующей наценки, это объясняется желанием продать больший объем товара, за который отвечает соответствующий менеджер, чтобы не уценять остатки по истекающему сроку годности, увеличить закупки и доверие поставщиков, с целью предоставления последующих скидок на продукцию. Руководство проголосовало за сохранение действующей наценки.

Применение метода «Экспертное интервью и опрос» показало необходимость достижения взаимопонимания между подразделениями и вскрыло проблему отсутствия общей стратегии, придерживаясь которой сотрудники смогли работали в унисон.

Ввиду вышеописанного, предлагается применении методики форсайта – «Моделируемые экспертные дискуссии». Данный метод позволяет провести всестороннее обсуждение различных вопросов, согласовать разные экспертные точки зрения и выработать общее решение.

В результате дискуссии эксперты пришли в общему решению, которое заключается в следующем: допускается установление наценки на товары в диапазоне 10-15%. На основе результатов данного исследования можно создать улучшенную модель бизнес-процесса, соответствующую стратегии ценообразования. Предлагаемый алгоритм установления цены следующий:

1) К списку товаров выгружается информация о закупочных ценах, регулярных розничных ценах, действующих на текущий момент специальных ценах, ценах из собственной базы данных;

2) Проводится мониторинг цен конкурентов и данные вносятся в этот же шаблон с уже подготовленными колонками для оцифровки мониторинга;

3) Добавляется колонка «бизнес процесс» в которой к закупочным ценам товаров-индикаторов будет рассчитана выбранная экспертами при применении Форсайт-подходов наценка в размере 15%;

4) Добавляется колонка для проставления предложений от категорийных менеджеров. Цена категорийного менеджера должна учитываться в частных случаях;

5) Для расчета необходимой цены в формулу закладывается условие, при котором цена на товар устанавливается в соответствии с бизнес-процессом. В противном случае, если выполняется условие, что цена, рассчитанная по бизнес-процессу выше цены конкурента, то новая цена устанавливается по мониторингу.

Итак, в итоге предлагается внедрить в компанию новую усовершенствованную модель ценообразования, учитывающую различные критерии, такие как мониторинг конкурентов, предложения категорийных менеджеров и, что важно, установленную константную наценку на товары-индикаторы, полученную путем применения методик Форсайта.

В результате применения предлагаемой методики, процесс приобретет упорядоченность, упростится принятие решений, снизится субъективность принимаемых решений, сократятся время и трудозатраты, нивелируются противоречия между подразделениями, как следствие – улучшится результативности.

Оценку эффективности предлагаемых мероприятий проведем на основе расчета будущего маржинального дохода. В таблице 13 представлены основные параметры текущей кредитной политики ООО «Радуга» в отношении одного из своих покупателей, которые сложились в хозяйственной практике. Таким образом, при сложившейся кредитной политике среднемесячный маржинальный доход предприятия от работы с рассматриваемым покупателем составляет 60 тыс. руб.

|

Таблица 13 Расчет среднемесячного маржинального дохода с учетом условий текущей кредитной политики ООО «Радуга» в отношении одного покупателя |

|

|

Параметры текущей кредитной политики |

Значения параметров |

|

Выручка |

200 тыс. руб. |

|

Переменные издержки |

150 тыс. руб. |

|

Постоянные издержки |

10 тыс. руб. |

|

Маржинальный доход |

50 тыс. руб. |

|

Торговый цикл клиента (средний срок |

25 дней |

|

Среднемесячный маржинальный доход |

(30 : 25) * (200 - 150) = 1,2*50 = 60 тыс. руб. |

Рассмотрим, стоит ли увеличивать отсрочку платежа покупателя до 35 дней, если при этом увеличить стоимость работ по договору на 5 процентов (Таблица 14).

Таблица 14

Расчет маржинального дохода при увеличении отсрочки

платежа на 10 дней и росте цены на продукцию 5 процентов

|

Параметры прогнозируемой кредитной политики |

Значения параметров |

|

Выручка |

200 * 105% = 210 тыс. руб. |

|

Переменные издержки |

150 тыс. руб. |

|

Постоянные издержки |

10 тыс. руб. |

|

Маржинальный доход |

60 тыс. руб. |

|

Торговый цикл клиента |

35 дней |

|

Среднемесячный маржинальный доход при допущении, что в месяце 30 дней |

(30 : 35) * (210 - 150) = 0,857 * 60 = 51,42 тыс. руб. |

Из приведенных расчетов видно, что, несмотря на увеличение цены продукции на 5 процентов, продление срока предоставляемой отсрочки платежа еще на 10 дней вызовет сокращение среднемесячного маржинального дохода ООО «Радуга» от работы с рассматриваемым покупателем на 8,58 тыс. руб.

Чтобы увеличить среднемесячный маржинальный доход (или не допустить его снижения), ООО «Радуга» необходимо либо уменьшить срок предоставляемой отсрочки, либо еще более увеличивать цену на продукцию. Чтобы сохранить маржинальный доход предприятия на прежнем уровне по данному покупателю, при отсрочке платежа в 35 дней, стоимость продукции по договору необходимо увеличить не на 5, а на 10 процентов.

Увеличившийся операционный цикл приводит к тому, что дебиторская задолженность начинает медленнее оборачиваться, следовательно, поступление денег на предприятие замедляется. Замедление оборачиваемости дебиторской задолженности перекроет выигрыш от увеличения цены продукции.

Проведенное исследование в ООО «Радуга» показало, что предприятие испытывает недостаток оборотного капитала для финансирования текущей деятельности.

Одним из способов пополнения оборотных средств является ускорение инкассации дебиторской задолженности. Ускорить инкассацию дебиторской задолженности можно путем предоставления дополнительных ценовых скидок в обмен на досрочную оплату.

Такие условия оплаты в ООО «Радуга» целесообразно использовать при спаде спроса из-за сезонности. На примере рассмотренного выше заказчика рассмотрим целесообразность предоставления скидки в 5 % при досрочном погашении задолженности (на 10 дней) (Таблица 15).

Из данных таблицы 15 видно, что предоставление скидки в 5 процентов снизит выручку ООО «Радуга» от работы с рассматриваемым покупателем до 190 тыс. руб., но сократит срок погашения дебиторской задолженности до 15 дней.

|

Таблица 15 Расчет маржинального дохода при сокращении отсрочки платежа на 10 дней и уменьшении цены договора на 5 процентов |

|

|

Параметры кредитной политики |

Значения параметров |

|

Выручка |

200 * 95% = 190 тыс. руб. |

|

Переменные издержки |

150 тыс. руб. |

|

Постоянные издержки |

10 тыс. руб. |

|

Маржинальный доход |

40 тыс. руб. |

|

Торговый цикл клиента |

15 дней |

|

Среднемесячный маржинальный доход |

(30: 15) * (190-150) = 80 тыс. руб. |

Из приведенных расчетов видно, что, несмотря на снижение выручки предприятия, наблюдается значительный рост среднемесячного маржинального дохода. Следовательно, положительный эффект от ускорения инкассации дебиторской задолженности гораздо весомей, чем потери в виде недополученной выручки в результате предоставления скидки.

Более быстрое поступление реальных денежных средств на расчетный счет позволяет получить дополнительный доход от их многократного реинвестирования.

Однако, в ООО «Радуга» необходимо учитывать, что такие условия продаж будут устраивать далеко не всех покупателей. Для некоторых из них гораздо важнее более длительная отсрочка платежа, чем предоставляемая скидка. Поэтому жесткое регулирование операционного цикла клиента может уменьшить объемы продаж. Все это в итоге может привести к потере покупателей.

Прогнозный расчет экономических показателей деятельности предприятия представлен в таблице 16. Предполагается рост выручки на 15 % при уровне себестоимости продаж 2017 г.

Таблица 16

Прогнозные показатели финансовых результатов (тыс. руб.)

|

Показатели |

2017 г. |

Прогноз |

Отклонения |

|

|

Тыс.руб. |

% |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Выручка от продаж |

347021 |

399074 |

52053 |

15,00 |

|

Себестоимость продаж |

380074 |

380074 |

- |

- |

Продолжение таблицы 16

|

1 |

2 |

3 |

4 |

5 |

|

Валовая прибыль |

-33053 |

19000 |

52053 |

- |

|

Управленческие расходы |

48222 |

48222 |

- |

- |

|

Прибыль от продаж |

-81275 |

-29222 |

52053 |

54,05 |

|

Проценты к уплате |

5294 |

5294 |

- |

- |

|

Прочие доходы |

180793 |

180793 |

- |

- |

|

Прочие расходы |

152792 |

152792 |

- |

- |

|

Прибыль (убыток) до налогообложения |

-58568 |

-6515 |

52053 |

88,88 |

|

Изменение отложенных налоговых обязательств |

44 |

44 |

- |

- |

|

Изменение отложенных налоговых активов |

8386 |

8386 |

- |

- |

|

Чистая прибыль |

-50226 |

1827 |

52053 |

103,64 |

Показатели в таблице 16 свидетельствуют, что в результате внедрения мероприятий убыток от продаж сократится на 52 053 тыс.руб. А общая деятельность предприятия – прибыльная. Чистая прибыль составляет 1 827 тыс.руб. при том, что в 2017 г. был получен убыток в размере 50 226 тыс.руб.

Выводы

В целях совершенствования ценовой политики ООО «Радуга» рекомендовано ввести в систему скидок скидки за ранние (но не своевременные) платежи. Решение в пользу предоставления дополнительной отсрочки платежа клиенту в ООО «Радуга» рекомендуется принимать на основе оценки будущего маржинального дохода.

Рекомендовано также внедрить в компанию новую усовершенствованную модель ценообразования, учитывающую различные критерии, такие как мониторинг конкурентов, предложения категорийных менеджеров и, что важно, установленную константную наценку на товары-индикаторы, полученную путем применения методик Форсайта. В результате применения предлагаемой методики, процесс приобретет упорядоченность, упростится принятие решений, снизится субъективность принимаемых решений, сократятся время и трудозатраты, нивелируются противоречия между подразделениями, как следствие – улучшится результативности.

Представленные мероприятия позволят более обоснованно подходить к установлению цен на продукцию ООО «Радуга», что особенно актуально в связи с убыточностью основной деятельности предприятия в 2015-2017 гг.

В результате внедрения мероприятий убыток от продаж сократится на 52 053 тыс.руб. А общая деятельность предприятия – прибыльная. Чистая прибыль составляет 1 827 тыс.руб. при том, что в 2017 г. был получен убыток в размере 50 226 тыс.руб.

Заключение

Ценовая политика – это концепция формирования и применения системы цен на продукцию предприятия, направленная на достижение его целей. Ценовая политика относится к области финансовых отношений, возникающих у предприятия с поставщиками и покупателями.

В связи с этим можно выделить две составляющие ценовой политики: 1) ценовая политика, отражающая финансовые отношения с покупателями по поводу цен на продукцию или услуги предприятия и 2) ценовая политика, отражающая финансовые отношения с поставщиками по поводу цен на приобретаемые и потребляемые ресурсы.

Разработка ценовой политики предприятия включает определенную последовательность разработки, начиная от этапа определения целей, которых можно достичь с помощью цен, и заканчивая этапом контроля цен.

Основными направлениями устойчивого развития ООО «Радуга» являются производство и дистрибьюция продовольственных и непродовольственных товаров народного потребления, развитие торговой сети магазинов «Радужный», размещение собственной торговой марки на предприятиях-партнерах.

Поведенный анализ показал, что в 2015-2017 гг., несмотря на рост производства и продаж, деятельность ООО «Радуга» убыточная, что обусловлено затратным механизмом функционирования предприятия. В то же время выявлена устойчивая тенденция снижения убытка как от основной деятельности, так и от проведения прочих операций.

Соответственно стадиям товародвижения в ООО «Радуга» используют три вида цен: оптовая цена (мелкооптовая и крупнооптовая); отпускная цена; цена в торговле. Предприятие использует затратный метод ценообразования, то есть оптовая цена определяется, исходя из себестоимости и фиксированного для каждого вида продукции процента прибыли.

Недостатками затратного метода является то, что он не связан с текущим спросом, а также не учитывает потребительские свойства, как данного товара, так и товаров, на которые он может быть заменен. Это приводит к дисбалансу соотношения «цена – качество - потребительские свойства».

Сравнение цен на продукцию ООО «Радуга» с ценами конкурентов показал, что они несколько ниже, чем у ООО «Профиль-М». Более низкие цены на продукцию при сравнимом качестве повышают конкурентоспособность ООО «Радуга».

Анализ динамики роста средних цен предприятия выявил, что в 2015-2017 гг. предприятие увеличивало цены на продукцию: в 2016 г. на 2,49 % и в 2017 г. – на 13,83 %. Достаточно существенный рост цен в 2014 г. обусловлен увеличением цен на материалы и комплектующие, закупаемые предприятием по импорту.

ООО «Радуга» использует стратегию средних цен на выпускаемую продукцию. Применение данной стратегии оказало свое негативное влияние на основные экономические показатели деятельности предприятия: основная деятельность предприятия убыточная.

Расчеты показали, что при сложившей структуре затрат для обеспечения безубыточности ООО «Радуга» должно повысить цены на свою продукцию в среднем на 23 %. Очевидно, что в сложившихся условиях рынка и высокой конкуренции на нем ООО «Радуга» не имеет возможности значительно прямого повышения цен на продукцию. Следовательно, задача предприятия изыскание резервов сокращения затрат на производство.

В ООО «Радуга» применяются разовые, фиксированные и накопительные скидки. Размер скидки, главным образом, зависит от объема партии.

Таким образом, проведенное исследование свидетельствует о необходимости разработки рекомендаций, направленных на совершенствование ценовой политики ООО «Радуга».

В целях совершенствования ценовой политики ООО «Радуга» рекомендовано ввести в систему скидок скидки за ранние (но не своевременные) платежи. Решение в пользу предоставления дополнительной отсрочки платежа клиенту в ООО «Радуга» рекомендуется принимать на основе оценки будущего маржинального дохода.

Рекомендовано внедрить в компанию новую усовершенствованную модель ценообразования, учитывающую различные критерии, такие как мониторинг конкурентов, предложения категорийных менеджеров и, что важно, установленную константную наценку на товары-индикаторы, полученную путем применения методик Форсайта. В результате применения предлагаемой методики, процесс приобретет упорядоченность, упростится принятие решений, снизится субъективность принимаемых решений, сократятся время и трудозатраты, нивелируются противоречия между подразделениями, как следствие – улучшится результативности.

В результате внедрения мероприятий убыток от продаж сократится на 52 053 тыс.руб. А общая деятельность предприятия – прибыльная. Чистая прибыль составляет 1 827 тыс.руб. при том, что в 2017 г. был получен убыток в размере 50 226 тыс.руб.

Представленные рекомендации позволят более обоснованно подходить к установлению цен на продукцию ООО «Радуга», что особенно актуально в связи с убыточностью основной деятельности предприятия в 2015-2017 гг.

Список литературы

- Баздников А. Цены и ценообразование. Учебник и практикум. – М.: Юрайт, 2014.

- Беляева И. Ценообразование. – М.: КноРус, 2017.

- Бородин Д. В. Ценовая политика и методы ценообразования предприятия // Бизнес е законе. Экономико-юридический журнал. 2015. № 1. - С. 210-215

- Буркова О. А, Мерзлякова Е. А. Ценовая политика предприятия // В сборнике: Стратегия и сценарии развития финансово-кредитной системы Сборник материалов Международной научно-практической конференции. 2014. - С 355-365

- Галяуова Г.С. Эффективное управление ценовой политикой организации // Ноосферная парадигма модернизации экономики региона: возможности и реалии устойчивого развития. Сборник научных трудов Всероссийской научно-практической конференции. 2015. С. 58-62

- Герасименко В. Ценообразование. – М.: Инфра-М, 2012.

- Гладких И. Ценовая стратегия компании. Ориентация на потребителя. – М.: Высшая школа менеджмента, 2013.

- Горина Г. Ценообразование. – М.: Юнити-Дана, 2016.

- Деева А. Ценообразование. – М.: КноРус, 2016.

- Казыханова М. Э., Фенисов Р. Ф. Ценовая политика предприятия // В сборнике: Социально-экономические проблемы развития современной экономики Материалы региональной научно-практической студенческой конференции. Министерство сельского хозяйства РФ, ФГБОУ ВПО Башкирский государственный аграрный университет, отв. за выпуск Лукианов Д. Д., Мухамедьянова А. Ф., Фанисов Р. Ф., 2014. - С 27-34

- Коринев В.Л. Маркетинговый подход к управлению ценовой политикой на предприятии // Вестник экономической науки Украины. 2014. № 2 (26). С. 42-47

- Коробова Е. Л. Ценовая политика предприятия // В сборнике: Прорывные экономические реформы в условиях риска и неопределенности Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиэсян Асатур Альбертович. 2016. - С 14-19

- Лабзунов П. Управление ценами и затратами в современной экономике. – М.: Книжный мир, 2013.

- Липсиц И. Ценообразование. – М.: Юрайт, 2014.

- Лукин В. Б. Эффективная ценовая политика // Полиграфист. В помощь руководителю и главному бухгалтеру. 2015. № 1 (67). - С. 58-64

- Мечт С. Б. Задачи и ценовая политика предприятия // Экономика и предпринимательство. 2015. № 11-2 (64-2). - С. 509-512

- Окладников Д. Практическое ценообразование. – СПб: Ленанд, 2014.

Орешникова Н. В. Концептуальный подход к ценовой политике промышленного предприятия // Вестник Российского государственного гуманитарного университета. 2016. № 10. С. 239-240

Пастернак Ю. Д. Методы ценообразования в маркетинге зарубежных компаний. - М.: МАКС Пресс, 2016.

- Сычева О.Ю. Ценовая политика как инструмент влияния на конечные финансовые результаты // Вестник Калининградского филиала Санкт-Петербургского университета МВД России. 2012. № 2. С. 168-171

- Халидова А. Ш., Глотова И. И. Ценовая политика // В сборнике: Современная наука: проблемы и пути их решения Сборник материалов Международной научно-практической конференции. Западно-Сибирский научный центр; Кузбасский государственный технический университет имени Т.Ф. Горбачева. 2015. - С. 529-533

Шашнов С. Методология Форсайта. URL: https://grans.hse.ru/data/2016/09/06/.pdf

- Ямпольская Д. Ценообразование в условиях рынка. Учебное пособие. – М.: Международные отношения, 2015.

Приложение 1

Финансовые результаты ООО «Радуга» в 2015-2017 гг., тыс. руб.

|

Показатели |

2015 год |

2016 год |

2017 год |

|

Выручка от продаж |

216911 |

284356 |

347021 |

|

Себестоимость продаж |

278098 |

344619 |

380074 |

|

Валовая прибыль |

-61187 |

-60263 |

-33053 |

|

Управленческие расходы |

43933 |

37302 |

48222 |

|

Прибыль от продаж |

-105120 |

-97562 |

-81275 |

|

Проценты к уплате |

2448 |

5394 |

5294 |

|

Прочие доходы |

41688 |

212609 |

180793 |

|

Прочие расходы |

109215 |

179902 |

152792 |

|

Прибыль (убыток) до налогообложения |

-109215 |

-70252 |

-58568 |

|

Изменение отложенных налоговых обязательств |

- |

26 |

44 |

|

Изменение отложенных налоговых активов |

21260 |

11370 |

8386 |

|

Чистая прибыль |

-88346 |

-58908 |

-50226 |

-

Орешникова Н. В. Концептуальный подход к ценовой политике промышленного предприятия // Вестник Российского государственного гуманитарного университета. 2016. № 10. – С. 239 ↑

-

Беляева И. Ценообразование. – М.: КноРус, 2017. – С. 12

-

Пастернак Ю. Д. Методы ценообразования в маркетинге зарубежных компаний. - М.: МАКС Пресс, 2016. – С. 22 ↑

-

Липсиц И. Ценообразование. – М.: Юрайт, 2014. – С. 43

-

Ямпольская Д. Ценообразование в условиях рынка. Учебное пособие. – М.: Международные отношения, 2015. – С. 32

-

Окладников Д. Практическое ценообразование. – СПб: Ленанд, 2014. – С. 42

-

Баздников А. Цены и ценообразование. Учебник и практикум. – М.: Юрайт, 2014. – С. 82

-

Лабзунов П. Управление ценами и затратами в современной экономике. – М.: Книжный мир, 2013. – С. 65

-

Герасименко В. Ценообразование. – М.: Инфра-М, 2012. – С. 66 ↑

-

Гладких И. Ценовая стратегия компании. Ориентация на потребителя. – М.: Высшая школа менеджмента, 2013. – С. 56

-

Горина Г. Ценообразование. – М.: Юнити-Дана, 2016. – С. 65

-

Лабзунов П. Управление ценами и затратами в современной экономике. – М.: Книжный мир, 2013. – С. 65

-

Герасименко В. Ценообразование. – М.: Инфра-М, 2012. – С. 66 ↑

-

Ямпольская Д. Ценообразование в условиях рынка. Учебное пособие. – М.: Международные отношения, 2015. – С. 32

-

Окладников Д. Практическое ценообразование. – СПб: Ленанд, 2014. – С. 42

-

Пастернак Ю.Д. Методы ценообразования в маркетинге зарубежных компаний. - М.: МАКС Пресс, 2016. – С. 22 ↑

-

Деева А. Ценообразование. – М.: КноРус, 2016. – С. 113

-

Липсиц И. Ценообразование. – М.: Юрайт, 2014. – С. 43

-

Коринев В. Л. Маркетинговый подход к управлению ценовой политикой на предприятии // Вестник экономической науки Украины. 2014. № 2 (26). - С. 42 ↑

-

Галяуова Г. С. Эффективное управление ценовой политикой организации // В сборнике: Ноосферная парадигма модернизации экономики региона: возможности и реалии устойчивого развития сборник научных трудов Всероссийской научно-практической конференции. 2015. - С. 53 ↑

-

Казыханова М. Э., Фенисов Р. Ф. Ценовая политика предприятия // В сборнике: Социально-экономические проблемы развития современной экономики Материалы региональной научно-практической студенческой конференции. Министерство сельского хозяйства РФ, ФГБОУ ВПО Башкирский государственный аграрный университет, отв. за выпуск Лукианов Д. Д., Мухамедьянова А. Ф., Фанисов Р. Ф., 2014. - С 27 ↑

-

Бородин Д. В. Ценовая политика и методы ценообразования предприятия // Бизнес е законе. Экономико-юридический журнал. 2015. № 1. - С. 210 ↑

-

Мечт С. Б. Задачи и ценовая политика предприятия // Экономика и предпринимательство. 2015. № 11-2 (64-2). - С. 509 ↑

-

Лукин В. Б. Эффективная ценовая политика // Полиграфист. В помощь руководителю и главному бухгалтеру. 2015. № 1 (67). - С. 58 ↑

-

Коробова Е. Л. Ценовая политика предприятия // В сборнике: Прорывные экономические реформы в условиях риска и неопределенности Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиэсян Асатур Альбертович. 2016. - С 14 ↑

-

Казыханова М. Э., Фенисов Р. Ф. Ценовая политика предприятия // В сборнике: Социально-экономические проблемы развития современной экономики Материалы региональной научно-практической студенческой конференции. Министерство сельского хозяйства РФ, ФГБОУ ВПО Башкирский государственный аграрный университет, отв. за выпуск Лукианов Д. Д., Мухамедьянова А. Ф., Фанисов Р. Ф., 2014. - С 27 ↑

-

Буркова О. А, Мерзлякова Е. А. Ценовая политика предприятия // В сборнике: Стратегия и сценарии развития финансово-кредитной системы Сборник материалов Международной научно-практической конференции. 2014. - С 355 ↑

-

Халидова А. Ш., Глотова И. И. Ценовая политика // В сборнике: Современная наука: проблемы и пути их решения Сборник материалов Международной научно-практической конференции. Западно-Сибирский научный центр; Кузбасский государственный технический университет имени Т.Ф. Горбачева. 2015. - С. 529 ↑

-

Коробова Е. Л. Ценовая политика предприятия // В сборнике: Прорывные экономические реформы в условиях риска и неопределенности Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиэсян Асатур Альбертович. 2016. - С 14 ↑

-

Бородин Д. В. Ценовая политика и методы ценообразования предприятия // Бизнес е законе. Экономико-юридический журнал. 2015. № 1. - С. 210 ↑

-

Липсиц И. Ценообразование. – М.: Юрайт, 2014. – С. 43

-

Ямпольская Д. Ценообразование в условиях рынка. Учебное пособие. – М.: Международные отношения, 2015. – С. 32

-

Сычева О.Ю. Ценовая политика как инструмент влияния на конечные финансовые результаты // Вестник Калининградского филиала Санкт-Петербургского университета МВД России. 2012. № 2. С. 168 ↑

-

Ямпольская Д. Ценообразование в условиях рынка. Учебное пособие. – М.: Международные отношения, 2015. – С. 33

-

Липсиц И. Ценообразование. – М.: Юрайт, 2014. – С. 102 ↑

-

Шашнов С. Методология Форсайта. URL: https://grans.hse.ru/data/2016/09/06/.pdf ↑

- Основные функции в системе менеджмента (их роль и место)

- Распределение и использование прибыли как источник экономического роста предприятий

- Проблемы коммуникаций в организации на примере ЗАО «Русская телефонная компания» (розничная сеть МТС)

- Публичная власть

- Юридическое значение причины смерти кормильца

- Оценка деятельности коммерческого банка на региональном рынке пластиковых карт (на примере АКБ «Алмазэргиэнбанк» АО)

- Формирование ассортимента товаров на предприятиях торговли ООО «Аскона»

- Организация рекламной деятельности в организации

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование ( на примере торговой организации ООО «РЕ Трейдинг»)

- Особенности управления организациями современных условиях и пути его совершенствования

- Особенности управления организациями современных условиях и пути его совершенствования туристической фирмы "Альянс-тур"

- Мотивации персонала и проектирование систем стимулирования труда