Ликвидность и платежеспособность банка и основы управления ими (Методы оценки ликвидности и платежеспособности банка)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Одной из наиболее важных задач управления любым банком является обеспечение соответствующего уровня ликвидности и платежеспособности. Ликвидность имеет немаловажное значение не только для самого банка, но и для его клиентов. Высокая ликвидность является показателем того, что клиент в любой момент сможет вернуть вложенные средства или получить кредит в банке.

Для банковской системы и экономики в целом вопрос ликвидности - это вопрос доверия и максимально полного удовлетворения потребностей различных секторов экономики в обеспечении расчетов, в кредитных ресурсах и размещении средств. Следовательно, ликвидность и платежеспособность отдельных коммерческих банков определяет стабильность и эффективность платежной системы страны, устойчивость всей банковской системы.

Проблема ликвидности и платежеспособности банка в последнее время активно обсуждается в научной прессе, в публицистических изданиях, на национальных и международных конференциях.

Различные стороны оценки и управления ликвидностью и платежеспособностью банка рассмотрены в работах российских ученых: Киселева Д.А., Помориной М.А., Лаврушина. О.И., Коробовой Г.Г., Пановой Г.С., Иванова В.В., Левиной Ю.Б., Тагирбекова К.Р. и ряда других.

Однако существует необходимость создания таких методик управления ликвидностью и платежеспособностью, которые позволяли бы сотрудникам банка адекватно оценивать уровень ликвидности и платежеспособности банка, осуществлять эффективное ежедневное управление, ориентированное на поддержание на достаточно высоком уровне данных характеристик работы банка.

Цель данной работы - провести анализ ликвидности и платежеспособности банка и разработать рекомендации по управлению банковским портфелем.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть методы оценки ликвидности и платежеспособности банка;

- охарактеризовать способы и методы управления ликвидностью коммерческого банка;

- оценить состояния ликвидности и платежеспособности и рассмотреть политику управления ПАО АКБ «Связь-Банк»;

- сформулировать выводы по исследованию;

- разработать рекомендации по управлению банковским портфелем.

Объектом исследования является ПАО АКБ «Связь-Банк».

Предметом исследования является ликвидность и платежеспособность, их оценка и методы поддержания.

Теоретическую и методологическую базу исследования составляют работы отечественных экономистов, посвященные банковской деятельности.

В качестве исследовательского инструментария используются системный и функциональный подходы, общенаучные методы: научная абстракция, анализ и синтез, исторический анализ, методы группировки, сравнения, а также табличные и графические методы представления данных.

Информационной базой исследования служат документы законодательных органов власти, нормативные акты и статистические материалы Банка России, научные публикации, материалы периодических изданий, сети Интернет и электронных СМИ по тематике исследования, формы финансовой отчетности анализируемого объекта за 2015 - 2016 годы.

Работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

В заключении сделаны выводы по результатам проведенного исследования и даны рекомендации для их практического применения в банке.

Глава 1 Теоретические основы ликвидности и платежеспособности коммерческого банка

1.1 Методы оценки ликвидности и платежеспособности банка

Ликвидность и платежеспособность являются важнейшими качественными характеристиками деятельности банка, которые свидетельствуют о его надежности и стабильности. Однако в связи с проблемами на макроэкономическом уровне поддержание ликвидности коммерческими банками значительно осложняется. Для того чтобы в постоянно меняющихся условиях коммерческий банк мог стабильно и эффективно функционировать, руководство банка должно уделять большое внимание анализу показателей деятельности банка и проводимых операций.

Оценка ликвидности позволяет выявить потенциальные и реальные тенденции, свидетельствующие об ухудшении ликвидности баланса банка и принять соответствующие меры по корректировке ситуации[1].

В современной российской практике используются два метода оценки ликвидности: посредством расчета коэффициентов и на основе сопоставления денежных потоков.

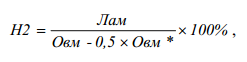

Основу метода коэффициентов составляют обязательные нормативы ликвидности, установленные Банком России[2]. В настоящее время в соответствии с Инструкцией Банка России № 139-И коммерческие банки рассчитывают нормативы мгновенной (Н2), текущей (Н3) и долгосрочной (Н4) ликвидности, которые регулируют (ограничивают) риски потери банком ликвидности и определяются как соотношение между активами и пассивами баланса банка с учетом их сроков, сумм и видов.

Норматив мгновенной ликвидности банка (Н2) определяется как отношение суммы высоколиквидных активов банка к сумме обязательств банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования по следующей формуле:

(1)

(1)

где Лам - высоколиквидные активы, то есть финансовые активы, которые должны быть получены в течение ближайшего календарного дня и (или) могут быть незамедлительно востребованы банком и (или) в случае необходимости могут быть реализованы банком в целях незамедлительного получения денежных средств;

Овм - обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении;

Овм* - величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования.

Минимально допустимое числовое значение норматива Н2 устанавливается в размере 15%.

Показывает, какую долю обязательств до востребования банк может погасить немедленно.

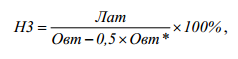

Норматив текущей ликвидности банка (Н3) определяется как отношение суммы ликвидных активов банка к сумме обязательств банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней по следующей формуле:

(2)

(2)

где Лат - ликвидные активы, то есть финансовые активы, которые должны быть получены банком и (или) могут быть востребованы в течение ближайших 30 календарных дней и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки;

Овт - обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения обязательств в ближайшие 30 календарных дней;

Овт* - величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней.

Минимально допустимое числовое значение норматива Н3 устанавливается в размере 50%. Показывает, какая часть обязательств до востребования и сроком до 30 дней может быть оплачена в этот промежуток времени за счет ликвидных активов.

К высоколиквидным (Лам) и ликвидным (Лат) активам относятся только те финансовые активы банка, которые в соответствии с нормативными актами Банка России относятся к I и II категориям качества.

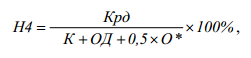

Норматив долгосрочной ликвидности банка (Н4) определяется как отношение кредитных требований банка с оставшимся сроком до даты погашения свыше года, к собственным средствам (капиталу) банка и обязательствам с оставшимся сроком до даты погашения свыше года, скорректированным на величину минимального совокупного остатка средств по счетам со сроком исполнения обязательств до года и счетам до востребования физических и юридических лиц (кроме кредитных организаций) по следующей формуле:

(3)

(3)

где Крд - кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные, если с учетом вновь установленных сроков погашения кредитных требований сроки, оставшиеся до их погашения, превышают 365 или 366 календарных дней, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям;

К - собственные средства (капитал) банка;

ОД - обязательства (пассивы) банка по кредитам и депозитам, полученным банком, за исключением суммы полученного банком субординированного кредита (займа, депозита) в части остаточной стоимости, включенной в расчет собственных средств (капитала) банка, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней;

О* - величина минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц (кроме кредитных организаций), не вошедшим в расчет показателя ОД.

Максимально допустимое числовое значение норматива Н4 устанавливается в размере 120%[3]. Показывает, какая часть долгосрочных вложений банка обеспечена долгосрочными ресурсами.

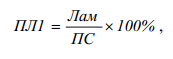

Банк России с целью оценки финансовой устойчивости банков при их вступлении в систему страхования вкладов устанавливает показатели оценки ликвидности, которые характеризуют структуру и качество активов и пассивов банка с точки зрения ликвидности, стабильности и риска.

Показатель соотношения высоколиквидных активов и привлеченных средств (ПЛ1) определяется как процентное отношение высоколиквидных активов к привлеченным средствам и рассчитывается по следующей формуле:

(4)

(4)

где Лам - высоколиквидные активы банка, которые должны быть получены в течение ближайшего календарного дня;

ПС - привлеченные средства за вычетом резервов на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами оффшорных зон.

Показывает, какую долю обязательств банк может выполнить в любой момент.

Показатель мгновенной ликвидности (ПЛ2) представляет собой фактическое значение норматива мгновенной ликвидности банка (Н2).

Показатель текущей ликвидности (ПЛ3) представляет собой фактическое значение норматива текущей ликвидности банка (Н3).

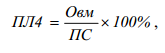

Показатель структуры привлеченных средств (ПЛ4) определяется как процентное отношение обязательств до востребования и привлеченных средств и рассчитывается по следующей формуле:

(5)

(5)

где Овм - обязательства (пассивы) до востребования.

Характеризует долю обязательств до востребования в общем объеме привлеченных ресурсов.

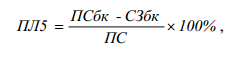

Показатель зависимости от межбанковского рынка (ПЛ5) определяется как процентное отношение разницы привлеченных и размещенных межбанковских кредитов (депозитов) и привлеченных средств и рассчитывается по следующей формуле:

(6)

(6)

Где ПСбк - межбанковские кредиты (депозиты) полученные;

СЗбк - межбанковские кредиты (депозиты) предоставленные.

Характеризует степень зависимости банка от займов на рынке межбанковских кредитов.

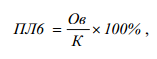

Показатель риска собственных вексельных обязательств (ПЛ6) определяется как процентное отношение суммы выпущенных банком векселей и банковских акцептов к собственным средствам (капиталу) и рассчитывается по следующей формуле:

(7)

(7)

Где Ов - выпущенные банком векселя и банковские акцепты;

К - собственные средства (капитал) банка.

Показывает, какую долю собственных средств составляют векселя банка.

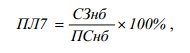

Показатель небанковских ссуд (ПЛ7) определяется как процентное отношение ссуд, предоставленных клиентам - некредитным организациям, и остатков средств на счетах клиентов - некредитных организаций и рассчитывается по следующей формуле:

(8)

(8)

где СЗнб - ссуды, предоставленные клиентам - некредитным организациям (включая ссуды, предоставленные физическим лицам). Определяется как разница ссудной задолженности (СЗ) и показателя СЗбк;

ПСнб – остатки средств на счетах клиентов - некредитных организаций.

Показывает, какую долю ссуд клиенты банка - некредитные организации могут погасить за счет остатков по счетам.

Показатель усреднения обязательных резервов (ПЛ8) характеризует отсутствие (наличие) у банка факта невыполнения обязанности по усреднению обязательных резервов.

В случае неиспользования банком в анализируемом периоде усреднения обязательных резервов показателю ПЛ8 присваивается балл 1.

Показатель обязательных резервов (ПЛ9) характеризует отсутствие (наличие) у банка фактов неуплаченного недовзноса в обязательные резервы. Оценивается в календарных днях длительности неуплаты за месяц, предшествующий отчетной дате, на которую рассчитывались показатели.

Показатель риска на крупных кредиторов и вкладчиков (ПЛ10) определяется как процентное отношение суммы обязательств банка по кредиторам и вкладчикам, доля которых в совокупной величине всех обязательств банка составляет 10 и более процентов, к ликвидным активам и рассчитывается по следующей формуле:

(9)

(9)

где Овкк - сумма обязательств банка по кредиторам и вкладчикам (группам связанных кредиторов и вкладчиков), доля которых в совокупной величине всех обязательств банка составляет 10 и более процентов;

Лат - ликвидные активы.

Показывает, какую долю обязательств перед крупными вкладчиками банка может погасить за счет ликвидных активов в течение 30 дней.

Обобщающий результат по группе показателей оценки ликвидности (РГЛ) представляет собой среднее взвешенное значение выше приведенных коэффициентов и рассчитывается по следующей формуле:

(10)

(10)

Где балл i - оценка от 1 до 4 соответствующего показателя;

вес i - весовая оценка по шкале относительной значимости от 1 до 3 соответствующего показателя.

Балльная и весовая оценки показателей ликвидности приведены в таблице 1.

Таблица 1

Бальная и весовая оценки показателей ликвидности

|

Наименование показателя |

Значения, % |

Вес |

|||

|

1 балл |

2 балла |

3 балла |

4 балла |

||

|

Показатель соотношения высоколиквидных активов и привлеченных средств (ПЛ1) |

≥12 |

<12 и ≥7 |

<7 и ≥3 |

<3 |

2 |

|

Показатель мгновенной ликвидности (ПЛ2) |

≥17 |

<17 и≥16 |

<16 и ≥15 |

<15 |

3 |

|

Показатель текущей ликвидности (ПЛ3) |

≥55 |

<55 и ≥52 |

<52 и ≥50 |

<50 |

3 |

|

Показатель структуры привлеченных средств (ПЛ4) |

≤25 |

<25 и ≤40 |

<40 и ≤50 |

<50 |

2 |

|

Показатель зависимости от межбанковского рынка (ПЛ5) |

≤8 |

<8 и ≤18 |

<18 и ≤27 |

<27 |

2 |

|

Показатель риска собственных вексельных обязательств (ПЛ6) |

≤45 |

<45 и ≤75 |

<75 и ≤90 |

<90 |

2 |

|

Показатель небанковских ссуд (ПЛ7) |

≤90 |

<90 и ≤140 |

<140 и ≤180 |

<180 |

1 |

|

Показатель усреднения обязательных резервов (ПЛ8) |

отсутствие факта |

наличие факта |

2 |

||

|

Показатель обязательных резервов (ПЛ9) |

0 |

1-2 дня |

3-7 дней |

≥7 дней |

2 |

|

Показатель риска на крупных кредиторов и вкладчиков (ПЛ10) |

≤80 |

<80 и ≤180 |

<180 и ≤270 |

<270 |

2 |

Обобщающий результат по группе показателей оценки ликвидности является целым числом. В случае, если дробная часть полученного показателя имеет значение, меньшее 0,35, показателю присваивается значение, равное его целой части. В противном случае показатель принимается равным его целой части, увеличенной на 1.

Обобщающий результат состояние ликвидности образом: равный 1-«»; равный 2-«удовлетворительное»; 3 - «сомнительное»; равный 4 - «».

Помимо показателей, Банком России, быть рассчитаны другие коэффициенты банка.

Согласно практике главным ликвидности является ликвидных активов к общей активов за обязательных резервов. соотношение позволяет показатель общей (Кол), характеризующий ликвидных активов общей сумме активов, т.. качественную сторону средств.

Коэффициент ликвидности (Кол) по следующей :

(11)

(11)

Чем выше показатель, тем ликвидность и доходность. Минимально значение коэффициента в размере 20%[4].

оценки ликвидности помощью коэффициентов ряд недостатков. не приспособлен выявления и избыточной ликвидности, управления которым к потерям банка. Кроме , метод дает приближенную оценку , поскольку методика не всегда отражает степень активов и банка, так не учитывает полной мере качество активов пассивов банка особенности их [5].

Другой метод ликвидности базируется прогнозировании денежных банка. Суть метода заключается определении ликвидной коммерческого банка соответствующие даты периода: общей в разрезе .

Основные положения метода изложены Письме ЦБ от 27 июля 2000 . № 139-Т «О по анализу кредитных организаций». предполагает определение либо дефицита средств, накопленного с разбивкой периодам, на соотношения величины и обязательств с учетом движения[6]. Если период (к дате) требования клиентам (активы) обязательства банка, иметь место ликвидности, если , означающие отток средств, превышают (поступления) - недостаток .

Для определения позиции составляется баланс, в активы и классифицируются по погашения и . На основании баланса можно , насколько обязательства покрыты первоклассными . Схема определения позиции банка в приложении 1. видно из в первой таблицы учитываются активы, отнесенные I категории , во второй таблицы располагаются банка. Кроме , учитываются внебалансовые банка и им гарантии[7].

исходным данным следующие требования:

- качестве сроков договоров необходимо фактические сроки требований и обязательств перед ;

- активы банка корректировать на их возможной ;

- необходимо учитывать к выдаче комитетом банка , а также приток депозитов;

- активов и необходимо увеличивать размер наращенных (дисконтных, купонных) (расходов), подлежащих (выплате) в временном периоде.

рамках данной рассчитываются следующие : разрыв ликвидности абсолютном выражении ( ликвидной позиции) процентное отношение ликвидности и банка.

Банки определяют величину и предельных коэффициентов избытка () ликвидности исходя сложившейся практики .

Наличие избытка дефицита ликвидности в течение периодов подряд, при выполнении , свидетельствует о потерь либо дополнительных затрат финансирование излишка , либо при продаже ликвидных или осуществлении заимствований.

К данного метода отнести не данных о и оттоке в предшествующие и включение состав активов ликвидных активов категории качества[8].

платежеспособности банка на характеристике платежей и их проведения . Для этих рассматриваются обороты остатки по счетам оборотной кредитной организации.

состояния платежей являются наличие им задолженности клиентами, появление задержек платежей, динамики и платежей банка, могут свидетельствовать росте потенциальных с осуществлением , отсутствие проблем банке с платежей, отражающие и стабильную платежных потоков [9].

Итак, рассмотрены методы оценки банка и недостатки. Совместное результатов данных позволяет более определить величину ликвидности, выявить ее факторы разработать систему по снижению.

1.2 Ликвидностью коммерческого

Управление ликвидностью коммерческом банке - многофакторный процесс банка, требующий взвешенности и применяемых управленческих , проведения всестороннего и прогнозирования развития, оценки , знания формальных и математических . Процесс управления банка также определить как действий и по управлению и пассивами.

ликвидностью связано общей стратегией , той моделью , которую для выбирает банк. различные подходы, для решения задачи. В литературе тот иной подход управлению ликвидностью теорией управления. выделить два направления, а : направление, в которого акцент на управление банка, и направление, связанное управлением пассивами целью поддержания на достаточном . Если говорить первом, то три основных : теория коммерческих , теория перемещения, ожидаемых доходов.

старым подходом теория коммерческих . Центральную идею представить следующим : преобладание в банка краткосрочных под товарные или на оборотного капитала, вложения в , ценные бумаги незначительное развитие кредита или отсутствие. Этот был широко в XIX . и господствовал умах банкиров 30-х гг. в.[10].

Основным теории было , что она учитывала потребностей экономики в кредитах и стабильность банковских . Кроме того, теория была на функционирование относительно спокойные и в финансовых кризисов не способствовала проблемы платежеспособности [11].

Другим известным к управлению является теория , предполагающая сохранение банка при , что его можно переструктурировать продать другим или инвесторам наличные. Таким , условием удовлетворения отдельного банка ликвидных ресурсах постоянное наличие , которые можно реализовать быстро без потерь. финансовыми активами государственные ценные , банковские акцепты, векселя первоклассных [12].

Исторические рамки на Западе перемещения - это 30-40- гг. На ей пришла ожидаемых доходов (50-80- гг.). Ключевой является поддержание на определенном на основе планирования будущего средств. Теория на возможности на банковскую изменяя структуру и формирования портфеля по погашения в с ожидаемыми заемщиков[13].

После 80- гг. получила теория управляемых ; в соответствии ней, управление связано с дополнительных средств их покупки рынке капитала, центральном банке у банков-, а также к другим , т.е. регулируется посредством заимствований извне. политика банка управлению своей строится на постоянного заимствования , то это привести к рисков и ситуации полной от состояния рынка кредитов банков-контрагентов.

ретроспектива подходов управлению банковской демонстрирует необходимость внимания и активам, и пассивам, при не должно смещения акцентов одном направлении. подходам можно такое понятие, управление портфелем .

Управление портфелем (или портфельный к управлению и пассивами ) означает рациональное активами и банка, преследующее цели оптимального прибыльности, ликвидности платежеспособности. В подходе наиболее являются метод фонда средств, распределения средств ( средств), математическое .

Использование метода фонда средств объединение всех в совокупный фонд, который между наиболее (перспективными) с зрения прибыльности, мнению банка, . Приложение показывает, ресурсный фонд из счетов востребования, срочных , депозитов, собственного . В классическом размещение совокупных идет по направлениям: первичные , вторичные резервы, , прочие ценные , здания и .

Прежде всего, должен установить первичных резервов, которыми понимаются и приравненные ней средства, счет в банке, корреспондентские в других , т.е. активы, непосредственно с мгновенной . Очевидно, что резервы в своей высокой практически не дохода, поэтому вес данных по отношению суммарным активам соответствовать выполнению и разумному дилеммы «прибыльность-». Затем формируются резервы, включающие ценные бумаги. деление на и вторичные достаточно условно. отнесения к заключается в : первичные резервы источником ликвидности, - источником пополнения резервов. Далее фонда идут формирование портфеля . В последнюю определяется портфель ценных бумаг[14].

подход имеет недостатков. Во-, определение структуры средств для прибыльности и руководством банка быть достаточно , и, следовательно, дополнительный риск деятельности банка. -вторых, не срочность различных депозитов и портфеля выданных . Кроме того, точки зрения ликвидности данный является недостаточно , поскольку в отсутствуют четкие по установлению уровня ликвидных . Недостатки метода фонда средств преодолеваются при метода распределения [15].

Метод распределения (конверсии средств) в закреплении статей пассива определенными статьями . В соответствии основными положениями метода, источники делятся исходя норм обязательного и скорости обращения, при предполагается создание центров «прибыльности - ». В частности, центрами являются: до востребования, вклады и , собственные средства. каждого центра могут размещаться в определенные активов с расчетом, чтобы их соответствующие и прибыльность.

этот метод в приложении 3. показывает, что вклады до требуют самой степени обеспечения, пути размещения : большая часть - резервы, другая часть - вторичные , незначительная часть быть размещена краткосрочные ссуды . Пропорция определяется , исходя из факторов.

1. Проводимая : более агрессивная подразумевает приоритет по отношению ликвидности, соответственно, резервы будут ;

2. Наличие статистических по ежедневным на корреспондентском , в кассе, счетах клиентов представление о допустимом значении средств до в краткосрочные .

Требования ликвидности центров сберегательных срочных вкладов ниже по с предыдущим, поэтому основная этих средств в ссуды , в меньшей - в первичные вторичные резервы, незначительной части - ценные бумаги.

капитал в мере вкладывается здания, оборудование, и частично долгосрочные кредиты менее ликвидные бумаги.

Положительной данного метода сравнению с является возможность точного определения высоколиквидных активов общем объеме , что позволяет использовать высвобожденный с целью в доходные [16].

Математическое моделирование в себя методы по банковской ликвидности использованием математического . При таком управления ликвидностью экспертная и оценка деятельности с точки ликвидности, строятся модели ее . На основании модели и данных производится поведения ресурсов. используется также проверки чувствительности решений к экономической конъюнктуры к ошибкам прогнозах[17].

Управление можно представить стратегическом плане в текущем ().

Стратегическое управление общее направление по поддержанию на достаточном , т.е. приоритетов, подходов соответствии с , решаемыми банком каждом конкретном .

К основным стратегического управления банка следует постановку целей задач, оценку деятельности банка рассматриваемые периоды, наиболее вероятных развития событий, ликвидной позиции с учетом вариантов развития , выработку управленческих , направленных на риска возникновения ликвидной позиции и минимизацию , а также за реализацией стратегий.

Методы управления включают себя сглаживание активно-пассивных по срокам, источников покупной банка, оптимизацию накопленной ликвидности, планов антикризисного банком[18].

Оперативное можно понимать совокупность используемых , методов, мероприятий, на ежедневное ликвидности на необходимом уровне.

практике вместо «оперативное управление » чаще употребляются понятия, как корреспондентским счетом, корреспондентского счета. управление ликвидностью связано с корреспондентского счета, как состояние счета банка - основа ликвидности. корреспондентский счет все безналичные потоки банка. рассматривать все активы банка, средства на счете являются из них. все остальные в процессе ликвидностью представляют именно с их способности преобразовываться в денежные средства их зачислением корреспондентский счет . Поэтому, если за основу , что все (как поступления, и списания) потоков по счету планируются, остальные высоколиквидные следует рассматривать как инструменты ликвидности[19].

Для управления ликвидностью иметь текущий по платежам и клиентов, по подразделениям учетом степени вероятности. С целью в операционного дня предоставляют информацию своих списаниях поступлениях. В управления регулируется банка в [20].

Наиболее надежным управления ликвидностью является поддержание соотношения между и пассивами учетом сроков требований и по соответствующим баланса, т.. управление ликвидностью основе потока средств по актива и баланса банка использованием метода разрыва в погашения требований обязательств банка. этого метода том, что определяет нарастающим показатель избытка () ликвидности в разности между суммой активов обязательств, рассчитанных итогом по погашения.

При ликвидности банк принять решение вложении средств соответствующие виды с целью дохода. Одновременно учитывать невозникновение ликвидности в периоды. При должны прогнозироваться исходящие из средства, так приток в денежных средств учетом их . Банки должны устанавливать предельные избытка (дефицита) по определенным . В дальнейшем процессе анализа этих показателей отклонения и и при вносятся изменения политику управления и пассивами.

рамках эффективного банковским портфелем, состоит в отслеживании изменений , своевременной и реакции на , управление банковской связано, с стороны, с воздействия на внешних и факторов, а другой стороны - решением постоянной риск-доходность ( «прибыльность-ликвидность»). сложнее, разнообразнее структура коммерческого , тем, соответственно, оперативного управления ликвидностью становится сложным, поскольку иметь целостное обо всех деятельности банка, , что происходит каждый момент и как изменение может на ликвидности. управлении ликвидностью современных информационно- систем дает банку получить каждый момент информацию о показателях деятельности является залогом . Анализ всех воздействия на ликвидность позволяет наиболее четко текущую ситуацию оценивать собственные возможности на .

Оптимальную общую управления банковской можно представить виде этапов , последовательность которых следующим образом.

1. структуры баланса целью рассмотрения привлеченных и ресурсов, с состояния собственных банка;

2. Выделение активов из совокупности активов их анализ оценки ликвидного банка;

3. Анализ прогнозирование состояния счета и потоков, ожидаемых прогнозируемом периоде, через все счета банка;

4. остатков на счетах наиболее клиентов банка, существенное влияние состояние корреспондентского ;

5. Расчет ориентировочных , необходимых для текущей ситуации ликвидностью, использование данных для общей тенденции ликвидности;

6. Выработка основе вышеуказанных модели поведения текущий период перспективу: пассивное ситуации, контроль правильностью движения потоков; размещение ресурса, если есть в ; привлечение ресурса ( изыскание резерва), банк испытывает ликвидности[21].

Инструментами излишка ликвидных могут быть: межбанковских кредитов; депозитов в России или - корреспонденте (в числе банке-); покупка ценных , предназначенных для ; разные формы .

Инструментами устранения ликвидных средств быть: межбанковские , в том кредиты Банка ; соглашения об выкупе (репо) кредитной организацией обязательств; привлечение клиентов на и текущие ; пересмотр сроков договоров или обязательств банка.

ликвидности может комплекс более мер по ликвидности. Возможными в этом могут быть: уставного капитала организации; получение займов (кредитов), длительный срок; обязательств (например, , принадлежащих акционерам сотрудникам кредитной ); привлечение долгосрочных ; реструктуризация активов, том числе части активов; выдачи ссуд определенный срок[22].

образом, обеспечение уровня ликвидности постоянной проблемой управлении банком всегда направлено увеличение его . При этом эффективным путем необходимого уровня является скоординированное активами и банка.

Таким , в первой были раскрыты ликвидности и банка, даны их различия. ликвидности банка сопряженность всех активов и по срокам суммам и обеспечить себя активами при несоответствия. Критерием выступает достаточность определенную дату на корреспондентском для выполнения . Отмечено, что и платежеспособность множеством факторов и внешнего . Методами оценки являются расчет и сопоставление потоков. Основу коэффициентов составляют нормативы ликвидности, Банком России. метод оценки базируется на ликвидной позиции банка на даты. Оценка банка основана характеристике состояния и динамики проведения банком.

, что основными управления ликвидностью являются: управление , управление пассивами управление портфелем . При этом ликвидностью связано решением дилеммы « - ликвидность». Рассмотрены стратегического и управления ликвидностью.

2 Анализ ликвидности платежеспособности ПАО «Связь-Банк», по повышению и платежеспособности

2.1 Состояния ликвидности платежеспособности. Политика ПАО АКБ «-Банк»

Ликвидность определяется сбалансированностью активов и , степенью соответствия размещенных активов привлеченных пассивов. , оценка ликвидности заключается в ликвидности его .

Для оценки баланса ПАО «Связь-Банк» активы по ликвидности, а по степени . Результаты группировки представлены на 1.

Рисунок 1. Группировка банка по ликвидности

Из 1 следует, что структуре активов активы долгосрочной (62,9%) сроком погашения 1 месяца. За период их увеличилась на 6,6% аналогичном снижении ликвидных активов. указывает на текущей ликвидности при росте . С одной , это повышает банка, но другой стороны - банковские доходы.

активы имеют абсолютном выражении динамику, однако удельный вес не изменился составил в 2016 . 12,4%, что позитивно структуру активов. активы занимают долю в активов.

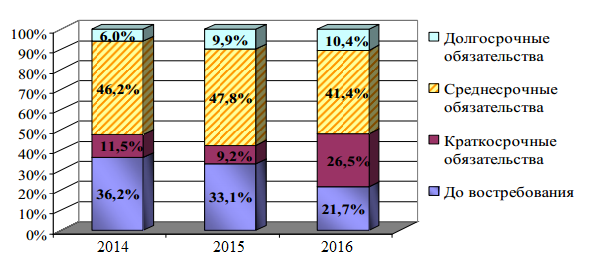

Группировка по степени отражена на 2.

Рисунок 2. Группировка по степени

Рисунок 2 показывает, в структуре превалируют «среднесрочные » (41,4%) сроком погашения 1 месяца до 1 . Однако к 2016 г. их снизилась на 4,8%. анализируемом периоде снижение доли банка на «до востребования» росте на до 30 дней (14,9%), негативно характеризует ресурсной базы . В совокупности средства составляют 48,1%, ограничивает возможности в размещении на длительные . Вместе с рост удельного «долгосрочных» пассивов ( 4,4%) позитивно оценивает потенциал банка.

оценку ликвидности при помощи коэффициентов. Результаты расчета сведены таблице 2.

Таблица 2

коэффициентов ликвидности АКБ «Связь-» за 2014-2016 годы, %

|

На конец 2013 . |

На конец 2014 . |

На конец 2015 . |

Отклонение 2015 г. 2013 г. |

|

|

Норматив ликвидности |

24,7 |

24,3 |

44,4 |

19,7 |

|

Норматив ликвидности |

52,3 |

54,7 |

52,6 |

0,3 |

|

Норматив ликвидности |

77,8 |

99,9 |

59,4 |

-18,4 |

|

Коэффициент ликвидности |

22,8 |

21,1 |

19,9 |

-2,8 |

|

Показатель высоколиквидных активов привлеченных средств |

13,6 |

11,6 |

15,9 |

2,3 |

|

структуры привлеченных |

37,9 |

35,7 |

27,8 |

-10,1 |

|

Показатель зависимости межбанковского рынка |

6,2 |

3,0 |

5,5 |

-0,6 |

|

риска собственных обязательств |

132,8 |

109,2 |

37,3 |

-95,5 |

|

Показатель ссуд |

101,8 |

102,5 |

147,0 |

45,1 |

|

Показатель на крупных и вкладчиков |

0,0 |

4,6 |

47,3 |

47,3 |

|

результат по показателей |

1,71 |

1,82 |

1,41 |

-0,29 |

Из видно, что 2014-2016 гг. норматив ликвидности выполнялся значительным запасом отношению к допустимому Банком значению, что на высокую банка на всего рассматриваемого .

В 2016 г. течение одного дня банк исполнить за высоколиквидных активов 44,4% до востребования. выше значения 2014 . в 1,8 раза свидетельствует о мгновенной ликвидности. этом увеличилась ликвидности от краткосрочных средств, .е. средств корреспондентских счетах.

показателя текущей соответствует рекомендуемому ( 50%), однако находится к его величине. При в течение периода значение практически не . В течение 30 банк может 52,6% обязательств до и сроком 30 дней. Можно , что банк в группе активов минимальный ресурсов, предпочитая их в активы для дохода.

Вместе тем по на конец 2016 ликвидная часть банка могла погасить 25,6% всех банка, а часть - 15,9%. По с аналогичным 2014 г. значения показателей подросли, позитивно характеризует банка.

В на ликвидность положительно повлияло пассивов до , т.е. говорить о стабильности ресурсов снижении потребности в высоколиквидных . Вместе с возросла зависимость крупных кредиторов. банка перед составляют 47,3% от ликвидных активов.

отметить, что управления нормативами и Н3 2016 г. помимо средств клиентов привлекал средства России на аукционах, что о возникновении банка проблем краткосрочной ликвидностью анализируемом периоде.

процессе управления банк осуществляет на рынке кредитов. Нетто- банка по операциям на 2016 г. составила 2 047,2 млн. руб., .е. банк «нетто-заемщиком», является отрицательным . Можно предположить, у банка проблемы с ликвидностью, поэтому нуждается в краткосрочных ресурсах. этом степень ресурсной базы межбанковских кредитов быть охарактеризована слабая (5,5%) и анализируемый период снизилась.

Кроме анализ показал, банк имеет потенциальную способность в случае ресурсы с рынка, т.. 82,5% портфеля ценных банка находится залогом.

Уровень ликвидности находится установленных пределах ( 120%). В 2014 г. вложений сроком года соответствовал источников ресурсов таким же . Изменение значения по сравнению 2014 г. связано опережающим ростом на срок года по с ростом источников фондирования. замедление кредитования 2016 г. и собственного капитала на снижение Н4. По 2016 г. только 59,4% ресурсов размещалось сроки свыше , что положительно ликвидность банка, негативно сказывается его доходности эффективности.

Показатель ссуд указывает проведение банком кредитной политики, .е. банк кредиты не за счет . В динамике показатель растет, свидетельствует о среднесрочной ликвидности.

общей ликвидности конец 2016 года ниже рекомендуемого (20%), что определяется малым запасом ликвидности в долговых ценных по сравнению депозитами и ценными бумагами. конец 2016 г. может быть только 19,9% реальных . Снижение коэффициента динамике обусловлено ростом реальных по сравнению и свидетельствует снижении общей банка, а о его разместить максимальный денежных ресурсов получения дохода.

результат по показателей характеризует ликвидности банка удовлетворительное, при за период 2014-2016 . оно улучшилось.

оценке состояния банка неисполненной по расчетным с клиентами оборотной ведомости зафиксировано. Кредитовых и остатков счетам картотеки (. 47418), характеризующих то, за отчетный у организации задержки платежей, с недостаточностью на корреспондентском , не наблюдается. из этого судить о банка на даты.

Состояние и платежеспособности во многом организацией работы управлению ликвидностью.

ликвидностью в АКБ «Связь-» осуществляется комитетом банкам (в , касающейся работы рынке МБК) Лимитным комитетом. банка по ликвидностью рассматривается утверждается Правлением. Директоров банка ответственность за осуществление.

Контроль, и управление в банке на основе: потоков денежных в разрезе валют и связанного с потоками денежных необходимого уровня активов; лимитирования операций банка направлениям вложений зависимости от их фондирования; фактических значений динамики показателей ; поддержания диверсифицированной источников финансирования; концентрацией и заемных средств; планов по финансирования за заемных средств; портфеля высоколиквидных , который можно реализовать в защитной меры случае разрыва ликвидности; разработки планов по ликвидности и уровня финансирования; контроля за балансовых показателей банка законодательно нормативам.

Казначейство режиме реального получает от информацию о ликвидности их активов и и о потоков денежных , ожидаемых от в будущем . Затем Казначейство соответствующий портфель ликвидных активов, в основном краткосрочных ликвидных бумаг, предназначенных торговли, и в банках прочих межбанковских , с тем, обеспечить необходимый ликвидности для в целом.

ежедневно проводит позиции по ликвидности с специализированного программного . Кроме того, основании графика банк готовит ликвидности на длительный период. нормальных рыночных отчеты о ликвидности банка высшему руководству . Решения относительно по управлению банка принимаются комитетом банка исполняются Казначейством.

целом процедуры ликвидностью в является недостаточными не в мере соответствуют уровню их .

ПАО АКБ «-Банк» является развивающимся и свою деятельность . Политика в формирования ресурсов 2014-2016 гг. была на увеличение капитала, привлечение юридических и лиц. В этого в ресурсов произошло доли собственных . Вложения банка период 2014-2016 гг. ростом объемов кредитов, главным юридическим лицам, средств на счетах. В активов преобладают долгосрочной ликвидности, их увеличение снижении доли активов. В обязательств превалируют « пассивы».

Банк высокой уровень и долгосрочной , но значение ликвидности близко пороговому. Банк в группе активов минимальный ресурсов, предпочитая их в активы для дохода. Для краткосрочной ликвидности привлекает средства России и кредиты. В состояние ликвидности за анализируемый улучшилось и быть охарактеризовано удовлетворительное, но по управлению являются недостаточными.

2.2 Управления ликвидностью АКБ «Связь-»

Перед российскими банками встают вопросы определения объема и привлечения заемных , а также имеющиеся в распоряжении средств, обеспечения приемлемого доходности по и отсутствия ликвидных средств ответа по .

При построении управления финансами банками встает выбора межу надежности функционирования увеличения доходности .

Состояние ликвидности во многом организацией работы ее управлению. фактическое значение коэффициентов ликвидности платежеспособности намного , чем установленное допустимое, то такого банка оцениваться с зрения неиспользованных , для получения .

Управленцы ПАО «Связь-Банк» практике применяют систему мер поддержанию оптимального ликвидности, который бы удовлетворение клиентов банка денежные средства в то время не рентабельности активов прибыль банка.

проблем управления ПАО АКБ «-Банк», с приходится наиболее сталкиваться его , можно выделить:

- ликвидность;

- избыточная ;

- изменчивость уровня рынка;

- поддержание управления рискам;

- ресурсной базы ;

- издержки от ликвидностью;

- неопределенность банка по платежам в момент времени.

недостаточной ликвидности АКБ «Связь-» может вызвать платежных средств, неизбежно приведет его неплатежеспособности. если недостаток можно исправить вливания средств банк и банковскую систему целом за государственных ресурсов, проблема избыточной преодолевается гораздо .

С проблемой ликвидности сталкивается российских коммерческих . Данная проблема прямым следствием мер, принимаемых и самими . Кредитование восстанавливается медленно из- существования высоких рисков в и мире. банки предпочитают с узким качественных заемщиков. заемщики, в очередь, стараются по средствам сокращают размеры .

Избыточная ликвидность может влиять доходность ПАО «Связь-Банк», как избыток средств приводит снижению ставок кредитам, соответственно, доходы ПАО «Связь-Банк» . Банк не свободные ликвидные , теряет прибыль. образом, ПАО «Связь-Банк» оптимизировать риски преодолевать проблему ликвидности, поскольку -за этого имеет более ресурсы и затраты на этой ликвидности.

проведение операций многом зависит состояния финансового , в связи, чем уровень ликвидности ставит ПАО АКБ «-Банк» следующую повышения ликвидности платежеспособности – изменчивость ликвидности рынка. остро такого проблемы возникают неустойчивых рынках, том числе в России. таких рынков нестабильность, недостаточное обращаемых финансовых и затрудненный к ним отдельных участников . Перечисленные условия заемную способность АКБ «Связь-» и служат для продажи , банк может не в привлечь на рынке дополнительную .

Немаловажным фактором решении проблем ликвидности и ПАО АКБ «-Банк» является поддержания эффективного рискам, когда управления основывается четком представлении о действующих , о связях процессами, взаимовлиянии друг на и на компоненты, формирующие потенциал; на целостном представлении состоянии кредитной в каждый времени; на знаниях о клиентов, рынке , деятельности конкурентов; умении управленца эти знания пользу банка, возможные проблемные и планируя действия в со стратегией , заранее разрабатывая реализуя предупреждающие к возможным () проблемным ситуациям.

, что высокий прибыльности связан высокорисковыми операциями. является показателем операций ПАО «Связь-Банк». выше неопределенность , возможность понести результате ее издержки и меньше условий, которых банк обратить эти в денежные в любой , тем выше уровень ее , по сути «премией за ». В этом величина косвенных равна разнице доходностью размещенных и доходностью , которые банк бы осуществить.

связи с числом банкротств просроченных ссуд внимание к банковского капитала. органы требуют банковского капитала, надежнее защищать и обеспечить страховых фондов. создает следующую , стоящую перед коммерческими банками целях повышения и платежеспособности – собственного капитала .

Потери от по управлению являются следующей , стоящей перед АКБ «Связь-». Между доходностью и его существует обратно зависимость. Противоречие в характеристике как способности своевременно выполнять клиентов, что отсутствии четко сроков для части обязательств приоритетности соблюдения клиентов перед самого банка идти банк дополнительные расходы. выделить четыре источника таких : размещение средств высоколиквидные активы; средств для дефицита ликвидности финансового рынка; излишков ликвидности неблагоприятной конъюнктуре ; продажа активов стоимости ниже .

Некоторую долю операциях ПАО «Связь-Банк» платежи по операциям. Для их величины использует статистические моделирования. Несмотря это, данные моделирования имеют по прогнозируемым и создают проблему в ликвидности – неопределенность ПАО АКБ «-Банк» по платежам в момент времени.

основным причинам, данную проблему, отнести: опасение по поводу банка; ухудшение конъюнктуры, затрагивающее положение многих рынка; изъятие крупных депозитов ; изъятие средств, с сезонными деловой активности банка; всплески активности населения. этом случае для банков в том, существенный отток связан в или с конъюнктуры финансового , или с состояния самого , то есть средств может «накладываться» на уровня ликвидности .

ПАО АКБ «-Банк» получает прибыли, когда грани минимально значений нормативов , то есть использует предоставленные привлечения денежных в качестве ресурсов. И то же особенности работы АКБ «Связь-», основывающего свою на использовании клиентов, создают применения показателей и выполнения . Максимальная ликвидность при максимизации в кассах на корреспондентских по отношению другим активам. в этом прибыль минимальна. прибыли требует хранения средств, их использования выдачи ссуд осуществления инвестиций.

образом, существо ликвидностью ПАО «Связь-Банк» в гибком противоположных требований и прибыльности. часто встречающимися управления ликвидностью являются проблемы и избыточной , изменчивость уровня рынка, поддержание управления рискам; ресурсной базы ; издержки от ликвидностью; неопределенность банка по платежам в момент времени.

2.3 По повышению и платежеспособности АКБ «Связь-»

Развитие и коммерческого банка жестких условиях рынка зависит управления. Управление портфелем подразумевает активами и банка, преследующее целей прибыльности, и ликвидности. этом оно осуществляться на выработанной заранее , ориентированной на задачи развития , его внутренние и прогнозы финансовых рынков общеэкономической ситуации.

основе проведенного можно предложить АКБ «Связь-» следующие меры управлению банковским . Так, в активами банку обратить внимание следующие моменты.

нужно формировать резерв для непредвиденных обязательств, которых может вызвано изменением денежного рынка, положения клиента банка-партнера.

организации следует вложения в ценные бумаги ( ликвидные активы группы). Это быть государственные бумаги и других высокорейтинговых и иностранных . Тем самым риск несбалансированной . Также для данного риска предложить банку вложения в ценные бумаги, до погашения в ценные , имеющиеся для .

В процессе банковским портфелем внимание ПАО «Связь-Банк» уделить структуре и в структуре кредитного . Диверсификация активов, .е. размещение по различным , оказывает положительное на уровень , поскольку в случае совокупный активов снижается. активов должна по следующим .

Для обеспечения уровня ликвидных банку следует портфель краткосрочных . Он должен на кредитах пополнение оборотных , предоставляемых на до 1 года, на кредитах форме овердрафт. расчетного счета осуществляться общим не более 6 при сроке, течение которого быть погашены кредитные обязательства не более 60 дней.

Для среднесрочной ликвидности организации рекомендуется торговое финансирование краткосрочной (до 1 ) основе с инструментов документарного .

Банку рекомендуется формы предоставления услуг, включающих , банковские гарантии, документарных операций, финансирование[23].

Банку наращивать потребительское ипотечное кредитование . Развитие потребительского физических лиц осуществляться за активного развития . В целях объемов продаж необходимо тесно с сетевыми автодилерами во регионах совместного .

Для достижения отраслевой структуры портфеля банку расширить кредитование , пищевой промышленности органов исполнительной субъектов РФ муниципальных образований. показало, что недостаточное внимание кредитованию этих экономики. Кредитной необходимо осуществлять с областными и муниципалитетами участию в программах социально- развития регионов.

рекомендуется расширить предоставляемых краткосрочных кредитов. Такие являются дорогостоящими, будут способствовать доходов банка, также обеспечат уровень краткосрочной [24].

Наряду с для всех банков кредитованием, АКБ «Связь-» необходимо развивать на рынке бумаг. Диверсификация этих операций осуществляться за многоуровневой системы , которые должны и регулярно Лимитным комитетом.

должен акцентировать на повышении работы в и на отдельных операций частности. Для доля активов, приносящих доход, должна превышать 15-20% совокупных активов.

АКБ «Связь-» необходимо уделять повышению надежности и главным кредитного портфеля. этого следует формы и кредитования, совершенствовать оценки кредитоспособности (с учетом особенностей), проводить по сокращению задолженности, осуществлять сопровождение кредитов. пункт подразумевает только контроль надзор, но оказание информационных, и других заемщикам, всемерная и помощь различных отраслей. реализации этого : при подписании договора заключать , согласно которому закрепляет за право влиять принятие стратегических компанией-заемщиком; выдаче крупного на период действия вводить банка или доверенного эксперта высшие руководящие компании-заемщика; на непрерывной банковский мониторинг финансового (производственного) заемщика и , а также внешней среды, потенциальное влияние реализацию проекта[25].

из механизмов кредитного риска банка может система лимитов, следующими основными лимитов:

- лимит рисков по кредитных продуктов, заемщику (группе) заемщиков;

- структурные (на продукт, , контрагентов – третьих );

- лимиты компетенций решений о кредитного продукта.

снижения риска потерь кредитная необходимо осуществлять оценку заемщиков, включает в анализ финансового , кредитной истории ( т. ч. кредитные истории обязательства других , полученные из кредитных бюро), сделки, целей , а также качества предлагаемого и соответствие необходимых юридических заемщиков требованиям .

Для оценки в части и ипотечного , а также кредитованию субъектов бизнеса кредитной целесообразно использовать систему, основанную накопленной статистике , региональной специфики текущей экономической в стране. кредитных рисков организации может также за страхования, использования форм обеспечения.

обеспечения стабильной базы банку наращивать объем средств. Необходимо проводить формирование , добиваться положительного в финансовой банка, поскольку размер собственного способствует повышению банка, и, , его финансовой .

Расширение ресурсной рекомендуется осуществлять счет привлечения физических лиц. этих целее необходимо разработать банковские продукты, всего линейку с возможностью дополнительных услуг вкладчиков (выпуск международных платежных с льготным и набором услуг). Разрабатываемые должны быть на привлечение и долгосрочных .

Вместе с для диверсификации базы ПАО «Связь-Банк» наращивать долю корпоративных клиентов главным образом срочной основе.

возможным расширение базы за привлечения внешнего [26]:

- размещения облигационных ;

- привлечение средне- долгосрочных займов международных финансовых .

Привлечение ресурсов осуществляться с возможности их размещения в соответствующих сроков. связи с особое внимание следует уделять целевого распределения базы по до погашения.

АКБ «Связь-» рекомендуется развивать планирования для эффективного управления .

Банк должен ряд мер достижения сбалансированности и пассивов суммам и , а также политику по ликвидностью с денежных потоков, изменения их . Можно привести основные направления деятельности[27]:

1. банк отслеживать динамику обязательств, анализировать , оставшиеся до основных сумм за привлечение , а также в динамике их погашения;

2. организации следует уточнять прогноз денежных средств основе данных клиентских платежах новых заключенных , а также суждений менеджмента организации о рисков на потоки по и операциям ;

3. банку необходимо оптимальный размер на будущие . Это позволит наметить комплекс , направленных на рациональное и размещение активов привлечение пассивов, также пути управления этими .

Для обеспечения управления ликвидностью денежными потоками должен разработать регламентирующие документы контролю денежных , а также оптимизации использования средств.

Система ликвидностью должна на следующих [28]:

1. оценка ликвидности основе реального ;

2. максимальное соответствие анализа фактическому ликвидности коммерческого ;

3. система должна сущность ликвидности банка и основана на денежных потоков;

4. должна позволять приблизиться к соотношению «ликвидность – » за счет оценки и необходимой суммы активов.

Конечной функционирования системы ликвидностью является равновесия денежных при достижении возможного уровня .

При этом потоки должны в течение дня, в и долгосрочной (внутридневная, текущая структурная ликвидность ). Эти процессы между собой. , срочная структура требований и банка является для денежных в ближайшей , а это, свою очередь, основой выполнения всех собственных клиентских платежей течение операционного [29].

Общая схема ликвидностью на этих принципов на анализе режиме реального проводимых сделок () и принятии решений в депозитной, кредитной иной политики .

Банку рекомендуется среднесрочной и ликвидностью основе разрывов ликвидности. структуры активов пассивов по погашения, или ликвидности, основывается контрактных или денежных потоках. должен ежемесячно матрицы ликвидности каждой валюте образом, чтобы размещенные активы привлеченные пассивы фактическому состоянию и внебалансовых . Для этого соразмерить отток средств по временному диапазону контрактным притоком средств в с денежными , которые могут получены за реализации активов, об обратной или других обеспеченного заимствования.

этом при модели сопряженности и пассивов срокам следует предпочтение динамическому , т.е. во внимание , оставшиеся до требований и , оценивать вероятность прогнозируемых потоков заданных в параметров, а отражать активы обязательства по их стоимости, во внимание времени и . Это позволит более реальный дисбаланса и основе этой принимать управленческие [30].

Динамический подход составлении лестницы следует дополнять различных сценариев ситуации в от таких , как процентные , валютные курсы, и др. показатели рассчитываются использованием статистических и экспертных . Количество рассматриваемых может быть в зависимости уровня колебаний ресурсной базы вложений. Решения приниматься на выявления более сценария.

Управление и долгосрочной рекомендуется осуществлять с помощью лимитов на по привлечению размещению средств.

ликвидности является компонентом прогнозирования ликвидности. Это руководству принимать решения касательно до того, произойдут прогнозируемые . Подобное планирование снизить стоимость финансовых ресурсов определения оптимального источников финансирования минимизации объема резервов, которые иметь банк.

по регулированию /избытка ликвидности предполагают использование инструментов регулирования позиции[31]:

- размещение ликвидных активов использованием инструментов, Банком России ( и сделки ); на рынке кредитования; размещение торговые финансовые ; в инвестиционные инструменты;

- приобретение ликвидности в России (ломбардные , сделки репо т.п.); рынке межбанковского ;

- закрытие торговых инвестиционных позиций .

С целью платежеспособности на основе банк готовить отчет краткосрочных денежных как минимум 8 дней и осуществлять расчет следующим позициям:

1. счетов ностро национальной валюте валютных счетов (, счет в банке);

2. позиция инструментов Казначейства ( и т..);

3. высоколиквидные ценные .

Таким образом, управления ликвидностью адекватно оценивать и исходящие потоки с сроков погашения и пассивов своевременно принимать , направленные на недостатка ликвидных , в случае возможного возникновения.

этого кредитной необходимо прилагать усилия по положительного имиджа клиентов и путем повышения прозрачности. Также проводить постоянный информационного фона целью оценки рисков, даже ситуация на и внутри кажется спокойной.

увеличения доли кредитной организации предпринимать следующие [32]: расширение и региональной сети; и расширение банковских продуктов услуг исходя реальных потребностей ; внедрение современных технологий, в числе развитие банкоматов; инновационный в разработке и услуг; альтернативных каналов , в том развитие дистанционного обслуживания; развитие комплексного обслуживания институтов; развитие кредитной организации.

сфере управления банку целесообразно привлечение и талантливых сотрудников программы развития, новый механизм через постановку заданий, оценку , поощрение лучших через вознаграждение, к результатам .

Итак, внедрение по управление портфелем позволит эффективность и бизнеса, улучшить управления ликвидностью, конкурентоспособность и деловую репутацию.

ЗАКЛЮЧЕНИЕ

Подводя итоги работы, можем сделать следующие выводы. Ликвидность означает способность банка своевременно и в полном объеме обеспечивать выполнение своих обязательств. Она выступает как необходимое и обязательное условие платежеспособности банка.

Критерием ликвидности банка является сопряженность всех его активов и пассивов по срокам и суммам и способность обеспечить себя ликвидными активами при возникновении несоответствия. Критерием платежеспособности выступает достаточность на определенную дату средств на корреспондентском счете для выполнения платежей.

В первой главе также отмечено, что ликвидность и платежеспособность обусловливаются множеством факторов внутреннего и внешнего порядка.

Методами оценки ликвидности являются расчет коэффициентов и сопоставление денежных потоков. Основу метода коэффициентов составляют обязательные нормативы ликвидности, установленные Банком России. Другой метод оценки ликвидности базируется на прогнозировании ликвидной позиции коммерческого банка на соответствующие даты. Оценка платежеспособности банка основана на характеристике состояния платежей и динамики их проведения банком.

В работе рассмотрены основные методы управления ликвидностью банка: управление активами, управление пассивами и управление портфелем банка. При этом управление ликвидностью связано с решением дилеммы «прибыльность - ликвидность». Раскрыты способы стратегического и оперативного управления ликвидностью.

Анализ ликвидности показал, что банк имеет высокой уровень мгновенной и долгосрочной ликвидности, но значение текущей ликвидность близко к пороговому. Банк сохраняет в группе ликвидных активов минимальный объем ресурсов, предпочитая распределять их в прочие активы для получения дохода. Для поддержания краткосрочной ликвидности банк привлекает средства Банка России и межбанковские кредиты. В целом состояние ликвидности банка за анализируемый период улучшилось и может быть охарактеризовано как удовлетворительное, но процедуры по управлению ликвидностью являются недостаточными.

На основе проведенного исследования ПАО АКБ «Связь-Банк» были предложены следующие меры по управлению банковским портфелем.

Рекомендовано формировать высоколиквидный резерв для выполнения непредвиденных обязательств. Кредитной организации следует увеличить вложения в торговые ценные бумаги, в инвестиционные ценные бумаги, удерживаемые до погашения и в ценные бумаги, имеющиеся для продажи.

Для обеспечения необходимого уровня ликвидных активов банку предложено наращивать портфель краткосрочных ссуд. Он должен основываться на кредитах на пополнение оборотных средств, предоставляемых на срок до 1 года, и на кредитах в форме овердрафт.

Для подержания среднесрочной ликвидности кредитной организации рекомендовано развивать торговое финансирование на краткосрочной основе с применением инструментов документарного бизнеса, а также расширить формы предоставления кредитных услуг, включающих факторинг, банковские гарантии, также документарных операций, проектное финансирование.

Банку следует наращивать потребительское и ипотечное кредитование населения. Для достижения диверсифицированной отраслевой структуры кредитного портфеля банку следует расширить кредитование транспорта, пищевой промышленности и органов исполнительной власти субъектов РФ и муниципальных образований. Банку рекомендуется расширить объем предоставляемых краткосрочных межбанковских кредитов.

Наряду с традиционным для всех российских банков кредитованием, ПАО АКБ «Связь-Банк» предложено развивать операции на рынке ценных бумаг.

ПАО АКБ «Связь-Банк» рекомендовано уделять внимание повышению надежности активов и главным образом кредитного портфеля. Для этого следует совершенствовать формы и методы кредитования, совершенствовать методики оценки кредитоспособности заемщиков (с учетом региональных особенностей), проводить мероприятия по сокращению просроченной задолженности, осуществлять системное сопровождение кредитов.

Для обеспечения стабильной ресурсной базы банку предложено наращивать объем собственных средств. Расширение ресурсной базы рекомендовано осуществлять за счет привлечения средств физических лиц. Вместе с тем для диверсификации ресурсной базы необходимо наращивать долю средств корпоративных клиентов и главным образом на срочной основе. Представляется возможным расширение ресурсной базы за счет привлечения внешнего финансирования.

ПАО АКБ «Связь-Банк» рекомендуется развивать систему планирования для более эффективного управления ресурсами.

Для обеспечения надежного управления ликвидностью и денежными потоками банк должен разработать подробные регламентирующие документы по контролю денежных потоков, а также модель оптимизации использования денежных средств. При этом денежные потоки должны рассматриваться в течение одного дня, в ближайшей и долгосрочной перспективе.

Банку было рекомендовано управлять среднесрочной и долгосрочной ликвидностью основе построения разрывов ликвидности.

С целью поддержания платежеспособности на ежедневной основе банк должен готовить отчет о краткосрочных денежных потоках как минимум на 8 дней.

Отмечено, что внедрение рекомендаций по управление банковским портфелем позволит повысить эффективность и рентабельность бизнеса, улучшить процесс управления ликвидностью, повысить конкурентоспособность и улучшить деловую репутацию.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 03.07.2016) «О Центральном банке Российской Федерации (Банке России)» (с изм. и доп., вступ. в силу с 15.07.2016) // Собрание законодательства РФ. - 15.07.2002. - № 28. - Ст. 2790.

2. Федеральный закон от 02.12.1990 № 395-1 (ред. от 03.07.2016) «О банках и банковской деятельности» (с изм. и доп., вступ. в силу с 01.09.2016) // Собрание законодательства РФ. - 05.02.1996. - № 6. - Ст. 492.

3. Инструкция Банка России от 03.12.2012 № 139-И (ред. от 15.11.2016) «Об обязательных нормативах банков» (Зарегистрировано в Минюсте России 13.12.2012 № 26104) // Вестник Банка России. - № 74. - 21.12.2012.

4. Указание Банка России от 16.01.2004 № 1379-У (ред. от 25.10.2013) «Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов» (Зарегистрировано в Минюсте России 23.01.2004 № 5485) // Вестник Банка России. - № 5. - 27.01.2004.

5. Указание Банка России от 30.04.2008 № 2005-У (ред. от 09.03.2016) «Об оценке экономического положения банков» (Зарегистрировано в Минюсте России 26.05.2008 № 11755) // Вестник Банка России. - № 28. - 04.06.2008.

6. Письмо Банка России от 27.07.2000 № 139-Т «О рекомендациях по анализу ликвидности кредитных организаций» // Вестник Банка России. - № 42. - 02.08.2000.

7. Акимов О.М. Банковская ликвидность: новые подходы Базельского комитета // Управление в кредитной организации. - 2013. - №3. -С.6-8.

8. Банковские риски: учебное пособие / Под ред. О.И. Лаврушина, Н.И. Валенцевой. - М.: КНОРУС, 2011. - 232 с.

9. Банковское дело / Под ред. Г.Г. Коробовой – М.: Экономистъ, 2012. – 751 с.

10. Банковское дело / Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. – СПб.: Питер, 2012. - 458 с.

11. Банковское дело. Экспресс-курс / Под ред. О.И. Лаврушина. - М.: КНОРУС, 2013. - 352 с.

12. Банковское дело: Учебник. - 3-е изд., перераб. и доп. / Под ред. О.И. Лаврушина. - М.: Финансы и статистика, 2014. - 672 с.

13. Барометр банковской ликвидности // Финансы и кредит. - 2014. - № 21. - С. 82-88.

14. Бархатов В.И. Особенности управления депозитным портфелем коммерческого банка в современных условиях // Вестник Челябинского государственного университета. - 2015. - № 1. - С. 104-109.

15. Батракова Л.Г. Экономический анализ деятельности. - М.: Логос, 2012. - 368 с.

16. Вишнинская Г.Н., Ахметова Д.М. Ликвидность и платежеспособность банка // Аудит и финансовый анализ. - 2016. - №4. - С.139-169.

17. Гамза В.А. О системе обеспечения ликвидности и рефинансирования кредитных организаций России // Банковское дело. - 2015. - № 6 .- С.26-27.

18. Гинзбург А.И. Экономический анализ: Учебник для вузов. 2-е изд., перераб. и доп. - СПб.: Питер, 2012. - 528 с.

19. Глотова А.С. Совершенствование управления ликвидностью коммерческого банка // Вестник Белгородского университета потребительской кооперации. - 2015. - № 2. - С. 415-418.

20. Глушкова Н.Б. Банковское дело: Учебное пособие. - М.: Академический Проект; Альма Матер, 2015. - 432 с.

21. Губанова Е.В., Шарова С.У. Практика управления рисками в небольшом банке. Риск ликвидности. Мгновенная ликвидность // Управление финансовыми рисками. - 2014. - № 3. - С. 210-219.

22. Иванов В.В. Оценка банковской ликвидности. - Тверь: Банк России, УМЦ БР, 2013. – 114 с.

23. Иванов В.В. Экспресс-анализ ликвидности кредитной организации [Электронный ресурс]. Режим доступа: http://www.bankclub.ru (дата обращения 30.01.2017).

24. Ильясов С.М., Гаджиев А.А., Магомедов Г.И. Качество кредитного портфеля и кредитные риски // Банковское дело. - 2014. - № 3. - С. 80-85.

25. Кирсанова М.В. Повышение качества кредитного портфеля в условиях финансового кризиса // Вестник ИНЖЭКОНа. Серия: Экономика. - 2015. - № 3. - С. 337-340.

26. Основы банковской деятельности (Банковское дело) / Под ред. Тагирбекова К.Р. - М.: ИНФРА-М, 2012. - 720 с.

27. Поморина М.А. Концепция стратегического финансового управления // Управление в кредитной организации. - 2016. - №1. - С.63-66.

28. Смулов А.М. Проблемы кредитной политики и пути их решения // Банковское дело. - 2012. - №2. - С. 18-21.

29. Ступина А.А., Югай А.Я. Оптимизация кредитного портфеля на основе повышения согласованности срочной структуры активов-пассивов коммерческого банка // Вестник Сибирского государственного аэрокосмического университета им. академика М.Ф. Решетнева. - 2014. - № 5. - С. 432-437.

30. Тен В.В., Герасимов Б.И., Докукин А.В. Экономические категории качества активов коммерческого банка / Под науч. ред. д-ра эконом. наук, проф. Герасимова Б. И. - Тамбов: Изд-во Тамб. гос. техн. ун-та, 2013. - 104 с.

31. Тютюнник А.В., Турбанов А.В. Банковское дело. - М.: Финансы и статистика, 2014. - 608 с.

32. Хворостовский Д.В. Влияние риска портфеля депозитов на устойчивость коммерческого банка // Финансы и кредит. - 2014. - № 33. - С. 60-64.

33. Хорошев С.С. Что мешает банкам кредитовать МСБ // Банковское дело. - 2010. - №4. - С. 42-44.

34. Чичуленков Д.А. Особенности управления портфелем банковских активов // Финансы и кредит. - 2013. - № 12. - С. 41-46.

35. Чичуленков Д.А. Управление портфелем банковских активов в современных российских условиях // Финансы и кредит. - 2013. - № 9. - С. 36-42.

36. Югай А., Кагиров Р. Формирование кредитного портфеля банка // Проблемы теории и практики управления. - 2014. - № 11. - С. 51-57.

37. Официальный сайт ПАО АКБ Связь-Банк [электронный ресурс] – URL: http://www. sviaz-bank.ru (дата обращения 27.6.2017).

38. Официальный сайт Центрального Банка России [электронный ресурс] - URL http://www.cbr.ru (дата обращения 27.06.2017).

39. Информационный портал [электронный ресурс] - URL http://www.banki.ru (дата обращения 27.06.2017).

-

Основы банковской деятельности (Банковское дело) / Под ред. Тагирбекова К.Р. - М.: ИНФРА-М, 2012. – С. 142. ↑

-

Банковское дело. Экспресс-курс / Под ред. О.И. Лаврушина. - М.: КНОРУС, 2013. – С. 112. ↑

-

Инструкция Банка России от 03.12.2012 № 139-И (ред. от 15.11.2016) «Об обязательных нормативах банков» (Зарегистрировано в Минюсте России 13.12.2012 № 26104) // Вестник Банка России. - № 74. - 21.12.2012. ↑

-

Батракова Л.Г. Экономический анализ деятельности. - М.: Логос, 2012. – С. 251. ↑

-

Банковские риски: учебное пособие / Под ред. О.И. Лаврушина, Н.И. Валенцевой. - М.: КНОРУС, 2011. – С. 132. ↑

-

Там же, с. 134. ↑

-

Банковские риски: учебное пособие / Под ред. О.И. Лаврушина, Н.И. Валенцевой. - М.: КНОРУС, 2011. – С. 114. ↑

-

Банковские риски: учебное пособие / Под ред. О.И. Лаврушина, Н.И. Валенцевой. - М.: КНОРУС, 2011. – С. 136. ↑

-

Иванов В.В. Экспресс-анализ ликвидности кредитной организации [Электронный ресурс]. Режим доступа: http://www.bankclub.ru (дата обращения 30.01.2017). ↑

-

Банковское дело / Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. – СПб.: Питер, 2012. – С. 211. ↑

-

Тютюнник А.В., Турбанов А.В. Банковское дело. - М.: Финансы и статистика, 2014. – С. 275. ↑

-

Банковское дело / Под ред. Г.Г. Коробовой – М.: Экономистъ, 2012. – С. 542. ↑

-

Там же, с. 546. ↑

-

Банковское дело / Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. – СПб.: Питер, 2012. – С. 289. ↑

-

Основы банковской деятельности (Банковское дело) / Под ред. Тагирбекова К.Р. - М.: ИНФРА-М, 2012. – С. 164. ↑

-

Банковское дело / Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. – СПб.: Питер, 2012. – с. 290. ↑

-

Тютюнник А.В., Турбанов А.В. Банковское дело. - М.: Финансы и статистика, 2014. – С. 275. ↑

-

Иванов В.В. Оценка банковской ликвидности. - Тверь: Банк России, УМЦ БР, 2013. – С. 59. ↑

-

Банковское дело / Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. – СПб.: Питер, 2012. – С. 291. ↑

-

Глушкова Н.Б. Банковское дело: Учебное пособие. - М.: Академический Проект; Альма Матер, 2015. – С. 366. ↑

-

Банковское дело / Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. – СПб.: Питер, 2012. – С. 293. ↑

-

Вишнинская Г.Н., Ахметова Д.М. Ликвидность и платежеспособность банка // Аудит и финансовый анализ. - 2016. - №4. – С. 160 ↑

-

Хворостовский Д.В. Влияние риска портфеля депозитов на устойчивость коммерческого банка // Финансы и кредит. - 2014. - № 33. -С. 60. ↑

-

Ильясов С.М., Гаджиев А.А., Магомедов Г.И. Качество кредитного портфеля и кредитные риски // Банковское дело. - 2014. - № 3. - С. 80. ↑

-

Смулов А.М. Проблемы кредитной политики и пути их решения // Банковское дело. - 2012. - №2. - С. 18. ↑

-

Чичуленков Д.А. Управление портфелем банковских активов в современных российских условиях // Финансы и кредит. - 2013-№ 9 -С. 36. ↑

-

Поморина М.А. Концепция стратегического финансового управления // Управление в кредитной организации. - 2016. - №1. - С.63. ↑

-

Глотова А.С. Совершенствование управления ликвидностью коммерческого банка // Вестник Белгородского университета потребительской кооперации. - 2015. - № 2. - С. 415. ↑

-

Хорошев С.С. Что мешает банкам кредитовать МСБ // Банковское дело. - 2010. - №4. - С. 42. ↑

-

Югай А., Кагиров Р. Формирование кредитного портфеля банка // Проблемы теории и практики управления. - 2014. - № 11. - С. 51. ↑

-

Губанова Е.В., Шарова С.У. Практика управления рисками в небольшом банке. Риск ликвидности. Мгновенная ликвидность // Управление финансовыми рисками. - 2014. - № 3. - С. 210. ↑

-

Барометр банковской ликвидности // Финансы и кредит. - 2014. - № 21. - С. 82. ↑

- Аудиторская деятельность как вид предпринимательства: общая характеристика (ВОЗНИКНОВЕНИЕ И НЕОБХОДИМОСТЬ АУДИТА)

- Акции: понятие, классификация (Признаки и свойства ценной бумаги)

- Процесс построения модели управленческого решения (Выбор управленческого решения на основе многокритериальной модели в условиях неопределенности)

- Организация рекламной деятельности в организации (Теоретические основы организации рекламной деятельности)

- Определение объема необходимой и достаточной информации при принятии решения (Организации управленческого цикла при развитии организации)

- Доменные имена как объекты интеллектуальной собственности (Сущность и назначение доменного имени)

- Персонал предприятия (организации, фирмы): состав, профессионально-квалификационная характеристика и направления улучшения использования

- Особенности отраслевого сегмента рынка труда (на примере сельского хозяйства)

- Понятие и виды сделок (Понятие и признаки сделки )

- Понятие и виды наследования (Понятие наследственного правоотношения. Стадии наследования )

- Валютные операции и валютные ценности (АКБ «Вятка-банк» ОАО)

- ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ ПРОИЗВОДСТВЕННОЙ ОРГАНИЗАЦИИ, НА ПРИМЕР РЕАЛЬНО СУЩЕСТВУЮЩЕЙ ОРГАНИЗАЦИИ (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ)