Личное страхование и перспективы его развития в РФ (Сущность и разновидности личного страхования)

Содержание:

ВВЕДЕНИЕ

В условиях формирования рыночных отношений в экономике страны возникает потребность юридических и физических лиц в обеспечении устойчивых гарантий защиты своих экономических интересов, связанных с осуществлением различных видов хозяйственной деятельности, сохранением определенного уровня благосостояния и здоровья. Наиболее доступный способ обеспечения подобных гарантий - страхование, в том числе личное страхование, способное стимулировать рост сбережений населения, возместить потери в доходах в связи с утратой здоровья или смертью члена семьи, организовать предоставление медицинской помощи в случае заболевания.

Особое место в системе личного страхования занимает страхование жизни, в котором удачно сочетается процесс страхования и сбережения денежных средств.

Однако, в условиях нестабильной экономики, инфляции, высокого налогового бремени, недостаточности свободных средств у граждан и предприятий, потери доверия населения к финансовым институтам личное страхование потеряло свою популярность, а система долгосрочного страхования практически разрушена.

Личное страхование очень важная составляющая формирования финансового рынка, позволяющая, с одной стороны, повысить социальную защищенность граждан, а с другой - создавать крупные инвестиционные ресурсы, финансировать серьезные государственные и коммерческие проекты в различных отраслях экономики. Именно поэтому рассмотрение вопроса о страховании на данный момент является актуальным.

Страхование дает возможность осуществления долгосрочных сберегательных программ, выгодных как для государства и муниципальных органов, так и для промышленного сектора. Для страхования жизни характерен длительный срок действия договоров страхования, наступление обязательств по выплатам, как правило, отнесено до окончания срока действия договора, что позволяет инвестировать часть резервов в относительно долгосрочные проекты. Средства резервов по страхованию жизни являются основным и наиболее важным источником инвестиций страховых организаций.

В большинстве стран личное страхование занимает первое место среди других отраслей страхования по объёмам собираемой премии, предоставлению существенных страховых гарантий и инвестиционных услуг.

Целью данной работы является изучение состояния личного страхования в РФ и определение перспективы его развития.

Для достижения поставленной цели в работе необходимо решить следующие задачи:

- Изучить теоретические аспекты личного страхования в РФ;

- Проанализировать общую ситуацию личного страхования на рынке;

- Определить проблемы развития сферы личного страхования в РФ;

- Обозначить возможные пути их решения.

Интерес к проведению страхования жизни как источнику инвестиционных ресурсов проявляется сегодня и у большинства Российских страховщиков, ставящих целью привлечение долгосрочных сбережений населения, укрепление национального страхового рынка, сохранение российских традиций в области проведения личного страхования накануне открытия внешнеторговых границ.

Все это свидетельствует об актуальности темы работы, в которой исследуются страховые интересы страхователей, отношения между страховщиком и страхователем, возникающие по договору страхования, вопросы, связанные с проблемами развития и созданием необходимых стимулов для дальнейшего развития личного страхования.

Глава 1. Теоретические аспекты личного страхования

Страхование – это способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами (страховой совокупностью). Возмещение убытков производится из средств страхового фонда, который находится в ведении страховой организации (страховщика). Страхование может осуществляться в обязательной (в силу закона) и добровольной (как взаимное волеизъявление сторон) формах. По объектам страхования различают личное, имущественное и страхование ответственности.

Личное страхование – система отношений между страхователями и страховщиками по оказанию страховой услуги, когда защита интересов связана с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователей или застрахованных. Страхователями по личному страхованию могут выступать как физические, так и юридические лица, а застрахованными – только физические лица [2].

Застрахованное лицо - лицо, в пользу которого заключается страхователем договор страхования (работник предприятия, застрахованный администрацией; ребенок, застрахованный родителями и т.п.).

Объектами личного страхования являются категории невещественные, неосязаемые, не имеющие точной стоимостной оценки (жизнь бесценна и наивысшее благо для человека) и полностью не восстанавливаемые после страховых случаев.

Личное страхование - отношения по защите личных интересов физических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий) [3].

Под договором личного страхования в соответствии со ст.934 ГК РФ понимается соглашение, в соответствии с которым, одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая) [10].

Цель личного страхования - защита жизненных интересов граждан - реализуется в форме обеспечения их определенными суммами, указанными в договоре страхования, при наступлении различных негативных жизненных обстоятельств и ситуаций. Предотвращение критического ухудшения уровня жизни людей осуществляется за счет долгосрочного страхования жизни, страхования от несчастных случаев и медицинского страхования.

В личном страховании может быть застрахован практически любой интерес, связанный с личностью человека и никаких специальных правил для отдельных видов таких интересов не установлено [3].

Гражданский кодекс РФ устанавливает страхование жизни, здоровья и т.д., которые ограничены случаем причинения застрахованному лицу материальных убытков. Формально ст. 934 ГК вообще не требует, чтобы застрахованному лицу причинялся вред, но допускает осуществление личного страхования на случай наступления любого события в жизни застрахованного [9]. Однако страхование - это форма защиты от вреда. Поэтому и при личном страховании необходимо, чтобы застрахованному лицу был причинен вред в отношении одного из нематериальных благ, но не требуется, чтобы этот вред имел денежную оценку. Иными словами, не требуется, чтобы страхование всегда носило характер возмещения вреда. Поэтому при страховом случае с имуществом выплата называется возмещением, а при страховом случае с личностью - обеспечением.

Страховщик, имеющий право заключать договоры личного страхования определенного вида, не вправе отказать в заключение такого договора ни одному из тех, кто к нему обратится. Более того, страховщик, заключая договор личного страхования не вправе применять по отношению к разным страхователям разные тарифы и льготы. Если для кого-то одного имеется льгота, то другой также вправе на нее претендовать. Если для одного страховой взнос рассчитывается по определенному тарифу, то и другой вправе требовать расчета взноса по тому же тарифу. Это не относится, разумеется, к случаю, когда, например, при страховании на случай болезни для разных возрастов установлены разные тарифы. Публичность договора защищает только от индивидуального определения цены, подчеркивая тем самым, что и цена такого договора находится под общественным контролем [9].

В личном страховании договор может прекратить своё действие в случае смерти страхователя (застрахованного лица), выплаты страхового обеспечения в размере страховой суммы, а также по инициативе страхователя или страховщика. В последнем случае страхователь имеет право на получение выкупной суммы (при его инициативе) или полной суммы уплаченных взносов (по инициативе страховщика). Выкупная сумма - подлежащая выплате страхователю часть резерва взносов, образовавшегося по долгосрочному страхованию жизни на день прекращения действия договора.

Рассмотрим следующие виды личного страхования [3]:

1. Страхование жизни (страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события; страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика);

2. Пенсионное страхование – вид личного страхования, при котором страхователь единовременно или в рассрочку уплачивает страховой взнос, а страховщик берет на себя обязательство периодически выплачивать застрахованному пенсию. Различают временную и пожизненную пенсии);

3. Страхование от несчастных случаев и болезней предусматривает выплату страховой суммы (полностью или частично) в связи с наступлением неблагоприятных явлений (или их последствий), связанных с жизнью и здоровьем страхователя (застрахованного).

4. Медицинское страхование (целью медицинского страхования является компенсация (полная или частичная) дополнительных расходов застрахованного, которые вызваны его обращением в медицинское учреждение за медицинскими услугами, включенными в программу медицинского страхования. Страховым случаем здесь является обращение застрахованного в медицинское учреждение для получения лечебной, консультационной или иной помощи).

Классификация личного страхования производится по разным основаниям:

По объему риска:

- Страхование на случай дожития или смерти;

- Страхование на случай инвалидности или недееспособности;

- Страхование медицинских расходов.

По виду личного страхования:

- Страхование жизни;

- Страхование от несчастных случаев.

По количеству лиц, указанных в договоре:

- Индивидуальное страхование (страхователем выступает одно отдельное взятое физическое лицо);

- Коллективное страхование (страхователями или застрахованными выступает группа физических лиц).

По длительности страхового обеспечения:

- Краткосрочное (менее одного года);

- Среднесрочное (1-5 лет);

- Долгосрочное (6-15 лет).

По форме выплаты страхового обеспечения:

- С единовременной выплатой страховой суммы;

- С выплатой страховой суммы в форме ренты.

По форме уплаты страховых премий:

- Страхование с уплатой единовременных премий;

- Страхование с ежемесячной уплатой премий;

- Страхование с ежегодной уплатой премий.

Взаимные обязательства страхователя и страховщика регулирует договор страхования. По договору страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае наступления предусмотренного договором события (страхового случая) [11].

Страхование жизни предусматривает выплату страховой суммы страхователю или другому лицу в связи: с дожитием до обусловленного срока или события либо до пенсионного возраста с последующей пожизненной выплатой ежемесячной пенсии в установленном размере; с наступлением смерти застрахованного лица; с различными увечьями от несчастного случая, происшедшего в период страхования. Это страхование выполняет сберегательную функцию (т.е. накопление денежных средств).

Разновидностями личного страхования являются смешанное страхование жизни, страхование детей, страхование к бракосочетанию, страхование дополнительной пенсии [9].

Смешанным страхованием является такой вид страхования жизни, который объединяет в одном договоре несколько самостоятельных видов страхования. Оно охватывает страхование ни дожитие до окончания срока страхования, страхование на случай смерти застрахованного, страхование от несчастных случаев. По окончании договора страхования застрахованному выплачивается полная страховая сумма, на которую был заключен договор страхования, независимо от того, что в период страхования выплачивались страховые суммы за последствия несчастных случаев. В случае смерти застрахованного в период страхования страховая сумма выплачивается ее посмертному получателю, которого страхователь указывает в договоре страхования в момент его заключения. Страхователь одновременно является застрахованным. За оговоренные последствия несчастных случаев, происшедших в период действия договора, застрахованный может получить определенный процент от страховой суммы в зависимости от степени потери здоровья [9].

Договоры смешанного страхования жизни заключаются с гражданами в возрасте от 16 до 77 лет на срок 3, 5, 10, 15 и 20 лет. Размер страховой суммы определяется страхователем.

При страховании детей в качестве страхователей выступают родители и другие родственники ребенка, а застрахованным является ребенок со дня рождения до 18 лет. Сроки страхования определяются как разница между возрастом 18 лет и тем возрастом в полных годах, который имеет застрахованный при заключении договора. Страховая сумма выплачивается застрахованному или страхователю при дожитии ребенком до окончания срока страхования, а также за последствия несчастных случаев с ребенком в период страхования [9].

Таким образом, сущность личного страхования такая же, как и страхования имущества – замкнутое перераспределение страховых платежей между участниками личного страхования через специальный страховой фонд. Однако личное страхование связано с особой стороной общественного производства – воспроизводством рабочей силы.

Объекты страховой защиты по личному страхованию – жизнь, здоровье и трудоспособность человека, не имеющие стоимости, что и определяет экономическое содержание личного страхования.

При личном страховании не происходит возмещения материального ущерба, как в имущественном страховании, а оказывается денежная помощь гражданам или их семьям в связи с утратой здоровья застрахованным лицом или наступлением смерти члена семьи.

Страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий).

Страхование возникло и развивалось вследствие экономической необходимости защиты человека и его имущества от случайных опасностей. В страховании реализуются определенные экономические отношения, складывающиеся между людьми в процессе производства, обращения, обмена и потребления материальных благ. Оно предоставляет всем хозяйствующим субъектам и членам общества гарантии в возмещении ущерба [11].

Как экономическая категория страхование представляет систему экономических отношений, включающую совокупность форм и методов формирования целевых фондов денежных средств и их использование на возмещение ущерба при различных рисках, а также на оказание помощи застрахованным лицам при наступлении определенных событий в их жизни. Оно выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой – видом деятельности, приносящим доход. Источниками прибыли страховой организации служат доходы от страховой деятельности, от инвестиций временно свободных средств в объекты производственной и непроизводственной сфер деятельности, акции предприятий, банковские депозиты [11].

Возмещение ущерба, вызываемого проявлением разрушительных противоречий от взаимодействия сил природы и общества, порождает необходимость установления определенных взаимоотношений между людьми по предупреждению, преодолению и ограничению разрушительных последствий стихийных бедствий. Эти объективные отношения людей для обеспечения непрерывного и бесперебойного производственного процесса, для поддержания стабильности и устойчивости достигнутого уровня жизни в совокупности составляют экономическую категорию страховой защиты. Специфика этой экономической категории определяется следующими признаками [7]:

- наличие страхового риска (и критерия его оценки);

- случайный характер наступления стихийного бедствия или иного проявления разрушительных сил природы;

- объективная потребность возмещения ущерба;

- наличие перераспределительных отношений в пространстве и во времени;

- замкнутая раскладка ущерба;

- формирование страхового сообщества из числа страхователей и страховщиков;

- выражение ущерба в натуральной или денежной форме;

- реализация мер по предупреждению и преодолению последствий конкретного события;

- возвратность страховых платежей;

- самоокупаемость страховой деятельности.

Материальным воплощением экономической категории страховой защиты служит Страховой фонд, который представляет собой совокупность выделенных (зарезервированных) натуральных запасов материальных благ. Исторически первой организационной формой материального воплощения экономической категории страховой защиты был натуральный страховой фонд [6].

Осознанная человеком и обществом в целом необходимость страховой защиты формировала страховые интересы, через которые стали складываться определенные страховые отношения.

Содержание страховых отношений охватывало образование и использование ресурсов страхового фонда независимо от конкретной формы его организации.

По мере развития общества эти отношения получили гражданско-правовое закрепление, что в свою очередь позволило регулировать их правовыми методами.

Мощный импульс к организации страховой защиты дало общественное разделение труда, развитие ремесленного производства и выделение торговли в самостоятельную отрасль. Рост городов, развитие ремесленного производства, торговли, особенно международной торговли, связанной с повышенным риском и использованием денежных ссуд, требовали надлежащего страхового обеспечения. В этой связи кредит и страхование были тесно взаимосвязаны. Страхование имущества заемщика, передаваемого кредитору под обеспечение ссуды (морские займы), вызвало к жизни выделение из числа кредиторов, и в первую очередь ростовщиков, особую группу профессионалов – Страховщики, или андеррайтеров, в руках которых сосредоточивались ресурсы страхового фонда. Оперативное управление ресурсами страхового фонда со стороны страховщиков объективно требовало от них оценки страхового риска, опиравшейся на анализ фактов и обстоятельств, их накопление, обобщение и систематизацию [3].

Страхование - это способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами (страховой совокупностью). Возмещение убытков производится из средств страхового фонда, который находится в ведении страховой организации (страховщика). Объективная потребность в страховании обусловливается тем, что убытки подчас возникают вследствие разрушительных факторов, вообще не подконтрольных человеку (стихийных сил природы), во всяком случае, не влекут чьей-либо гражданско-правовой ответственности. В подобной ситуации бывает невозможно взыскивать убытки с кого бы то ни было и они «оседают» в имущественной сфере самого потерпевшего. Заранее созданный страховой фонд может быть источником возмещения ущерба. Страхование целесообразно только тогда, когда предусмотренные правоотношениями страхователя и страховщика страховые события (риски) вызывают значительную потребность в деньгах. Так, например, физическое лицо, у которого эта потребность возникает, как правило, не может покрыть ее из собственных средств без чувствительного ограничения своего жизненного уровня [3].

Страховые отношения, закрепленные в письменном договоре страхования как гражданско-правовая сделка, известны, по крайней мере, с эпохи позднего Средневековья. Тогда благодаря великим географическим открытиям заметно расширились горизонты морской международной торговли. Предпринимателям потребовались крупные капиталы, чтобы использовать новые горизонты открывшихся возможностей.

Исторически возникнув в связи с необходимостью обеспечить компенсации убытков, не подлежащих переложению на других лиц, страхование претерпело в ходе своего длительного развития существенные изменения и распространяется сейчас на многие случаи, когда наступление убытков связано с гражданско-правовой ответственностью их причинителя. В таких случаях страхование служит для потерпевшего дополнительной гарантией охраны его имущественных интересов. В дальнейшем наряду с имущественным страхованием, обеспечивающим возмещение убытков, связанных с утратой или повреждением материальных благ, появилось личное страхование, гарантирующее выплаты определенных денежных сумм при наступлении смерти, увечья, болезни, при дожитии до определенного возраста человека [11].

Экономической сущности страхования соответствуют его функции, выражающие общественное значение данной категории.

Главной является рисковая функция, поскольку страховой риск как вероятность ущерба непосредственно связан с основным назначением страхования по оказанию денежной помощи пострадавшим. Именно в рамках рисковой функции происходит перераспределение денежной формы стоимости среди участников страхования в связи с последствиями случайных страховых событий.

Предупредительная функция направлена на финансирование за счет части средств страхового фонда мероприятий по уменьшению страхового риска.

Страхование может нести и сберегательную функцию, в случае сбережения страховых сумм с помощью страхования на дожитие в связи с потребностью в страховой защите достигнутого семейного достатка.

Контрольная функция страхования заключена в строго целевом формировании и использовании средств страхового фонда. В соответствии с контрольной функцией на основании законодательных и инструктивных документов осуществляется финансовый страховой контроль за правилами проведения страховых операций [7].

Из всего вышесказанного следует, что в рыночной экономике страхование выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой - видом деятельности, приносящим доход. Источниками прибыли страховой организации служат доходы от страховой деятельности, от инвестиций временно свободных средств в объекты производственной и непроизводственной сфер деятельности, акции предприятий, банковские депозиты, ценные бумаги.

Страхование служит важным фактором стимулирования производственной активности и обеспечения здорового образа жизни, создает новые стимулы роста производительности труда в соответствии с личным вкладом в производство и обеспечения собственного благополучия. Страхование является одним из важнейших элементов системы рыночных отношений и представляет собой финансовые отношения, связанные с выполнением специфических функций в экономике. Страхование сегодня обеспечивает экономические интересы отдельного человека и общества в целом.

Глава 2. Анализ современного состояния рынка личного страхования России

2.1. Общая ситуация на рынке личного страхования

Современный страховой рынок начал формироваться с 1991 года, большая часть компаний была создана с 1994 по 1996 годы — период либерализации экономики и становления новых рыночных институтов современного общества. Несомненно, развитие страхования в России в условиях первоначального накопления капитала не могло не сказаться на состоянии этого сектора. До сих пор российский страховой рынок далек от классических канонов, развивается медленно, особенно в части страхования физических лиц. Но страховое дело в России еще не завершило период своего окончательного становления; перспективы его развития могут быть оценены по динамике роста страхового сектора, показанного в данном издании . Количество страховых организаций резко уменьшилось с 1997 по 1998 год, но уже с 2000 года наблюдается их рост — по итогам 2001 года в реестр страховщиков внесены 122 новые страховые компании [5].

В отличие от экономически развитых стран, где институт страхования развивался как органический элемент социально-экономической системы, развитие страхования в России в значительной степени происходит спонтанно [13].

Российский страховой рынок в своем становлении в условиях перехода к новым экономическим отношениям прошел несколько этапов. Условно их можно обозначить следующим образом:

· 1991-1996 гг. – период формирования страхового рынка, в котором были заложены законодательные основы его функционирования;

· конец 1996 – август 1998 г. – принятие второй части ГК РФ, совершенствование законодательства в области страховой деятельности;

· конец 1998 г. – наст. вр. – современный этап. Для его начала была характерна тенденция устойчивого сокращения числа и прибыли страховых организаций, но уже в 1999-2000 гг. она была успешно преодолена [5].

По оценкам BusinesStat, в 2013 г объем страховых премий в России составил 904,7 млрд руб. В период с 2009 по 2013 гг стоимостный объем рынка вырос на 76,2%, но в 2013 г темп роста оказался в 2 раза ниже показателя предыдущего года. В связи с негативной экономической ситуацией юридические и физические лица сокращают расходы, экономя, в том числе, на страховых услугах [13].

Личное страхование (кроме страхования жизни) занимает небольшую долю в портфелях российских страховщиков. Основными потребителями услуг по личному страхованию являются корпоративные клиенты, для которых оно становится важным элементом «социального пакета» [14].

По данным Всероссийского союза страховщиков (ВСС), около 80-85% взносов и 90-95% выплат по личному страхованию (кроме страхования жизни) приходится на добровольное медицинское страхование (ДМС), а 15-20% взносов и 5-10% выплат – на страхование от несчастного случая/ Особенностью российской практики ДМС является доминирование доли юридических лиц в премиях и выплатах. Подавляющее большинство договоров ДМС заключено с физическими лицами, но более 90% взносов и выплат приходится на коллективные договоры по ДМС за счет юридических лиц. По оценкам ВВС, в настоящее время не более 8% населения России могут получать медицинскую помощь по программам добровольного медицинского страхования, что, однако, в четыре раза больше аналогичного показателя в 2000-2001 г.

Основные тенденции последних лет на рынке ДМС связаны с повышением стоимости медицинских услуг, что вызвано как общеэкономическими факторами, так и почти полной исчерпанностью свободных ресурсов медицинских учреждений, оказывающих качественные медицинские услуги [1].

Что касается пенсионного страхования, то в России оно пока практически не развито. Фактически, этот вид страхования предлагают лишь несколько страховых компаний.

В сложившейся ситуации страховщики также стремятся сокращать расходы. Основными способами сокращения расходов являются: оптимизация организационной структуры компаний и снижение численности персонала, внедрение новых операционных моделей, таких как продажи через интернет [14].

В 2013 г средняя годовая цена страхового договора в России выросла на 11,8% и достигла 6,5 тыс. руб. В 2014 г произошло снижение средней цены страхового договора. Причиной стало перераспределение структуры проданных страховок в сторону более сокращенных вариантов полисов. Кроме того, наблюдается сложная ситуация с тарифами в корпоративном секторе. Некоторые предлагаемые страховщиками тарифы даже ниже стоимости перестрахования. Ряд страховщиков серьезно демпингуют рынок, работая в убыток, чтобы переманить клиентов у конкурентов [13].

По итогам I квартала 2015 года страховщики России собрали 77,6 млрд рублей премии по личному страхованию (исключая страхование жизни), что на 1% меньше, чем в I квартале 2014 года. Негативная динамика в личном страховании вызвана фактическим сокращением и рынка страхования от несчастных случаев и болезней, и рынка медицинского страхования.

В течение предыдущих 5 лет страховщики, занимающиеся личным страхованием не жизни, наращивали сборы ежегодно более чем на 10%. Последний раз поступления в этом сегменте показывали отрицательную динамику 6 лет назад – по итогам первого квартала кризисного 2009 года.

В первом квартале сильно просело страхование от несчастных случаев и болезней: –22% по сравнению с I кварталом 2014 года, 18,6 млрд рублей премии. Основную причину мы видим в том, что в течение первых месяцев этого года банки сократили выдачу кредитов после повышения ключевой ставки. Число заключенных договоров снизилось с 11,18 млн штук в I квартале 2014 года до 10,44 млн договоров в первые три месяца 2015 года, то есть почти на 7%. Приостановка кредитования в I квартале негативно отразилась и на сборах во II квартале. Это связано с тем, что часть премии, поступившей в январе–марте 2015 года, относилась к кредитам, одобренным еще в прошлом году [12].

Вместе с тем, на кредитном рынке наблюдаются положительные тенденции, дающие надежду на оживление личного страхования заемщиков. Ряд крупных банков объявили о снижении ставок по ипотечным кредитам вслед за уменьшением ключевой ставки. Процентные ставки по ипотеке в целом не достигли докризисного уровня, но позволяют говорить о готовности банков уменьшать ставку. Также государство запустило программу по субсидированию ипотечной ставки. В последующие периоды есть надежда на стабилизацию ситуации в кредитном страховании, но вряд ли стоит ожидать роста рынка личного страхования заемщиков по сравнению с прошлым годом [13].

На 8% увеличились сборы по добровольному медицинскому страхованию и составили 59,0 млрд рублей. Число заключенных договоров выросло на 19%. Инфляция в сфере медицинских услуг за 2014 год составила около 10%. Рост сборов по ДМС на 8% не покрывает рост цен на медуслуги, т.е. наблюдается фактическое сокращение рынка. В связи с кризисом многие корпоративные клиенты оптимизируют условия коллективных программ ДМС. При этом некоторые компании привлекают сотрудников к софинансированию полисов медицинского страхования. Поэтому несмотря на сокращение бюджетов предприятий на страхование, наблюдается небольшой рост сборов [14].

Проведенный анализ позволил выявить значительный рост личного страхования – в первую очередь корпоративных ДМС и НС, а также страхования заемщиков банков от НС. В списке крупнейших компаний присутствуют два кэптива российских монополий, а также монопольный страховщик одного из крупнейших розничных банков, однако остальные лидеры сегмента представляют собой рыночно ориентированных корпоративных и розничных страховщиков. Степень развития страхового рынка отражает возможности экономического роста страны. Способствуя перераспределению рисков между экономическими субъектами и возмещению убытков за счет накопления, страхование позволяет повысить эффективность экономики, поэтому развитие национальной системы страхования – одна из важных стратегических задач в области создания инфраструктуры рынка.

2.2. Личное страхование - роль и перспективы развития

Страхование, и особенно страхование жизни, в современном обществе играет большую роль в функционировании экономики и поддержке жизненного уровня населения. Поэтому в странах Западной Европы, США и Японии страхование жизни – самый популярный вид страхования, его доля на рынке – от 60% до 80% [5].

Страхование является одной из наиболее динамично развивающихся сфер российского бизнеса. Объемы операций на рынке страховых услуг неуклонно растут. Активно развивается рынок посреднических и дополнительных услуг в области страхования (услуги агентов, брокеров, страховых консультантов, аудиторов и др.). В системе страхования, по различным оценкам, занято от 250 до 300 тыс. человек. Вместе с тем, за годы рыночных преобразований не удалось, в полной мере, сформировать устойчивый, соответствующий современным потребностям общества рынок страховых услуг. Дальнейшее развитие страхования в России требует уточнения его роли в решении социально-экономических задач государства [4].

Страхование, как метод управления рисками, способствует защите интересов граждан, их безопасности. Роль страхования особенно важна в контексте экономических реформ, поскольку оно стимулирует развитие рыночных отношений и деловой активности, улучшает инвестиционный климат. Значимость страхования существенно возрастает в период перехода к рынку и укрепления частной собственности. В отличие от планово-административной системы, государство перестает нести ответственность за возмещение ущерба в случае неблагоприятных событий, стихийных бедствий и катастроф. В свою очередь, это способствует формированию спроса на страховые услуги [12].

Главной причиной существования на российском страховом рынке кризисообразующей диспропорции является неразвитость платежеспособного спроса на реальное страхование. То есть, договора страхования заключается не в объеме предложения, а в состоянии спроса. Дело не столько в том, что предложение реальных страховых услуг со стороны отечественных страховщиков какое-то «неправильное», сколько в том, что слишком низка реальная потребительская емкость российского страхового рынка относительно существующего уровня предложения [14].

Несмотря на замедление темпов прироста взносов, рынок страхования жизни остается драйвером роста российского страхового рынка в целом. В 1 полугодии 2015 года рынок страхования жизни вырос на 12,5% (+2,1% в целом по рынку страхования). В условиях замедления кредитования населения крупнейший сегмент страхования жизни - рынок страхования заемщиков - сократился на 20,2%. Активное продвижение страховщиками программ страхования жизни в качестве дополнительного инструмента диверсификации личных финансовых вложений способствовало резкому росту инвестиционного страхования жизни (+57,6%), что позволило отрасли поддержать высокие темпы прироста взносов. При этом страхование жизни за счет юридических лиц сокращается - в условиях экономической нестабильности предприятия социальные расходы. В ближайшие 2 года рынок страхования жизни будет расти за счет взносов, полученных от физических лиц [13].

RAEX (Эксперт РА) ожидает, что с октября 2015 г. по апрель 2016 г. снижения рейтингов будут связаны преимущественно с рисками низкого качества активов и высокой убыточностью страхового бизнеса, повышения рейтингов – с реструктуризацией активов и улучшением финансового состояния отдельных страховщиков. С 1 января по 15 сентября 2015 г. RAEX (Эксперт РА) произвел 21 понижение публичных рейтингов надежности страховых компаний, в большей части связанных с выявлением «фиктивных активов», и 5 понижений, связанных с высокой убыточностью и ухудшением финансового состояния страховщиков. Кроме этого, среди регулятивных рисков, как текущих, так и будущих, Агентством отмечаются низкая диверсификация и высокая аффилированность инвестиций в условиях новых требований ЦБ РФ к структуре активов. На финансовый результат страховщиков в ближайшем будущем будут оказывать влияние кредитные риски, связанные с отзывом лицензий у банков и дефолтами по облигациям, а также риски, связанные с высокой величиной принимаемых страховых обязательств и ограничениями в перестраховании. К позитивным изменениям на страховом рынке можно отнести рост рентабельности страховщиков, чему способствовало повышение ставок по депозитам и снижение расходов на ведение дела [13].

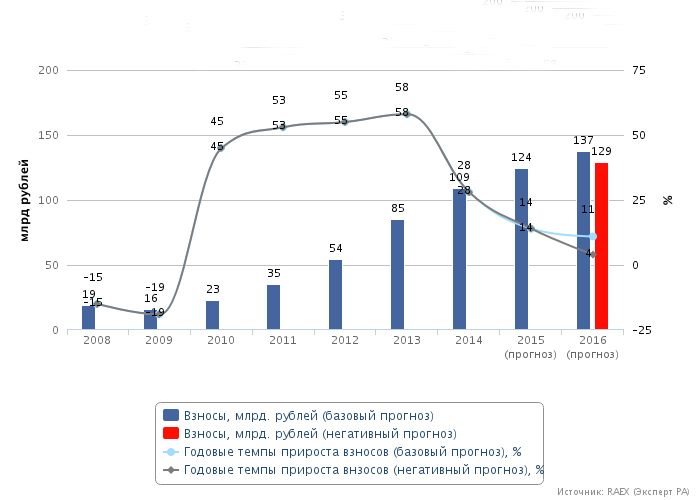

По базовому прогнозу RAEX (Эксперт РА), в 2016 году номинальный объем российского страхового рынка вырастет не более, чем на 2-5%, что означает падение рынка без учета инфляции. Падение взносов по страхованию автокаско и страхованию имущества юридических лиц усилит риски демпинга. Замедление ОСАГО и страхования жизни приведет к росту убыточности и сокращению рентабельности собственных средств. При этом угроза оттока инвестиций из отрасли ослабит финансовую стабильность страхового рынка. По оценкам RAEX (Эксперт РА), в 2016 году будут преобладать негативные рейтинговые действия. Прогнозы по видам страхования на 2016 год мы можем видеть в таблице. (Приложение 1).

Замедление темпов прироста взносов на фоне увеличения выплат по ОСАГО и страхованию жизни приведет к ухудшению финансовых результатов страховщиков. По базовому прогнозу RAEX (Эксперт РА), темпы прироста страхования жизни в 2016 году составят 9-12%, по ОСАГО – 14-17%. По негативному прогнозу значения показателей будут равны 2-5% и 10-13%, соответственно. Резкое замедление темпов прироста взносов по ОСАГО (+41% в 2015 году) произойдет за счет исчерпания эффекта от повышения тарифов (уже со 2 квартала 2016 года). Невысокие темпы прироста взносов по страхованию жизни будут связаны с сокращением кредитования населения и постепенным насыщением спроса в сегменте инвестиционного и накопительного страхования жизни. При этом в 2016 году в обоих сегментах ожидается ускорение роста выплат – в ОСАГО в связи с увеличением выплат по новым лимитам, в страховании жизни в связи с наступлением сроков выплат по среднесрочным договорам страхования жизни [13].

В 2016 году произойдет замедление роста взносов по страхованию жизни за счет сокращения кредитования населения и постепенного насыщения в сегменте инвестиционного и накопительного страхования жизни. В 2016 году ожидается ухудшение финансовых показателей страховщиков жизни, что будет оказывать негативное давление на уровни их рейтингов. (Приложение 2).

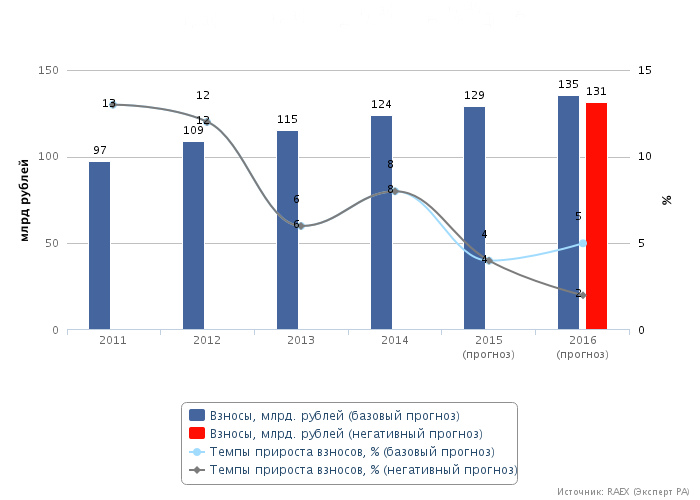

В 2016 году рынок ДМС продолжит расти невысокими темпами. Негативное влияние на динамику показателя окажет снижение предприятиями расходов на страховые программы (в первую очередь за счет сокращения их наполненности). Рост рынка будет связан с увеличением тарифов вслед за инфляцией услуг ЛПУ. (Приложение 3).

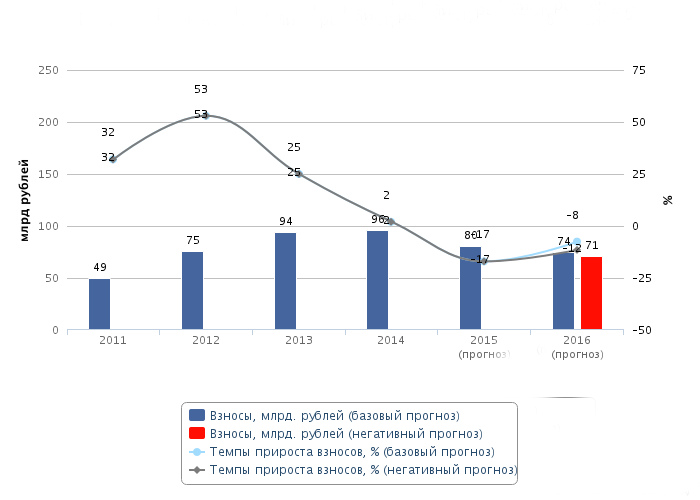

Сокращение кредитования населения и сокращение страхования от НС туристов, выезжающих за рубеж, окажет негативное влияние и на рынок страхования от НС и болезней. (Приложение 4).

Таким образом, страховщики, специализирующиеся на ОСАГО и страховании жизни, столкнутся с ростом убыточности и сокращением рентабельности собственных средств, что будет оказывать негативное влияние на рейтинги страховых компаний. Позитивное влияние на финансовую устойчивость и, соответственно, позитивное давление на рейтинги надежности страховщиков окажет рост сегмента страхования имущества физических лиц за счет продвижения коробочных продуктов и развития страхования от стихийных бедствий.

Перспективы развития страхового рынка в России трудно предугадать, так как они во многом зависят от состояния экономики страны, уровня ее развития, благосостояния и страховой культуры людей. Совершенно очевидно, что в стране с непредсказуемым экономическим курсом население, живущее потребностями одного дня, не будет заботиться о накоплении с каждым днем обесценивающегося капитала. В таких экономических условиях долгосрочные накопительные страховые программы не работают.

Личное страхование, и особенно страхование жизни, - развитая и экономически значимая отрасль страхования в европейских странах. В России существует ряд проблем, препятствующих развитию данной отрасли. Сложности с развитием страхования жизни объясняются тем, что в российской практике оно часто используется как способ оптимизации налоговой нагрузки на предприятия и слабо связано с реальной защитой интересов страхователей [3].

Во всех экономически развитых странах страхование является стратегическим сектором экономики. Объем резервов и сроки, на которые размещаются средства, превращают страховые компании в мощнейшие финансовые кредитующие институты. Посредством своей деятельности они концентрируют в своих руках огромную финансовую мощь. Поэтому очевидно, что сферу страхования необходимо развивать и что ее ждет большое будущее. Учитывая объемы и временный характер краткосрочного страхования жизни, необходимо создать условия для развития личного страхования в России и трансформировать краткосрочное страхование жизни в долгосрочное [3].

Исходя из опыта западных стран, можно заключить, что долгосрочное страхование жизни является наиболее перспективным и массовым видом страхования: на его долю приходится от 40% до 80% всей собираемой страховой премии [7].

Для быстрого развития этого вида страхования необходимо наличие нескольких условий:

- Предоставить страховым компаниям возможность принять участие в решении социальных проблем. Для этого необходимо:

- Обеспечить участие страховых компаний в реформе системы пенсионного обеспечения. Развивая пенсионное страхование, государство решает проблему получения высоких пенсий, получает длинные деньги в виде страховых резервов. Кроме того, страховые компании могут принять активное участие в профессиональных пенсионных системах, заключать договоры индивидуального пенсионного страхования с физическими лицами, обеспечивая им достойный уровень пенсии, взять на себя риски недожития застрахованного до пенсионного возраста и выплаты пенсии выгодоприобретателю, то есть по случаю потери кормильца.

- Развивать долгосрочное страхование жизни в Российской федерации, в том числе с выплатой рент и аннуитетов. С одной стороны, это позволит привлечь значительные инвестиционные ресурсы. С другой стороны, этот вид страхования даст возможность людям получать дополнительный доход.

- Работать с самозанятым населением. Страховые компании, охватывая этот слой населения личным страхованием, могут оказать существенную помощь государству в решении их социальных и пенсионных проблем.

- Развивать программы ипотечного кредитования населения. Эти программы позволяют решить важнейший вопрос социальной защиты населения - обеспечение граждан жильем.

- Развивать не только обязательное, но и добровольное медицинское страхование.

- Развивать социальное страхование от несчастных случаев на производстве, предоставив право работодателю платить либо в Фонд социального страхования, либо в страховую компанию.

Таким образом, допуск страховых компаний к решению социальных проблем и развитие личного страхования позволяют получить для граждан:

- дополнительное пенсионное обеспечение;

- высококачественные медицинские услуги;

- дополнительные социальные гарантии в случае инвалидности, потери кормильца и так далее;

- дополнительный источник дохода;

для государства:

- снизить нагрузку на бюджет;

- привлечь инвестиционные ресурсы;

- ликвидировать иждивенчество;

- создать социальную стабильность в обществе.

2. Для того чтобы личное страхование развивалось в нужном направлении, необходимо принять законы, способствующие развитию данного вида ("О развитии долгосрочного страхования жизни в Российской Федерации", "Об обязательном социальном страховании от несчастного случая на производстве", "Об основах реформы пенсионной системы").

3. Для развития личного страхования и долгосрочного страхования жизни в частности нужны стимулы для страхователей.

4. Необходимо решить вопрос о развитии надежных финансовых инструментов для размещения страховых резервов по долгосрочному страхованию жизни.

5. Расширять международное сотрудничества со страховыми надзорами, союзами страховщиков, зарубежными страховщиками и перестраховщиками с целью формирования российского рынка долгосрочного страхования жизни с учетом мировых тенденций, укрепления платежеспособности российских страховщиков, снятия необоснованных ограничений на участие иностранных компаний в проведении страхования и перестрахования жизни, совместной борьбы со страховым мошенничеством в области страхования жизни.

6. Необходимо проведение Всероссийским союзом страховщиков, средствами массовой информации, общественными организациями и высшими учебными заведениями широкой просветительской работы среди населения, государственных служащих и работодателей, раскрывающей сущность и механизм реализации предлагаемых программ, с целью формирования в обществе современной страховой культуры и цивилизованного отношения к страхованию [7].

Так же необходимо решать одну из основных проблем в развитии страхования жизни – слабые стимулы к накоплению, в том числе и налогового характера. Сегодня налоговое законодательство устанавливает практически запретительные барьеры на пути развития данного вида страхования. Например, накопительное страхование за счет средств работодателя облагается: во-первых, единым социальным налогом, во-вторых, подоходным налогом на страховые взносы (также на выплаты, если они производятся), в-третьих, налогом на прибыль, если сумма взносов превышает 12% от суммы расходов на оплату труда [4 ]. Кроме того, приемлемая доходность инвестиций может быть обеспечена только при длительных сроках действия договоров – от 10 лет и более. Однако такие договоры не пользуются у страхователей спросом из-за высокой рискованности долгосрочных вложений [7].

На мой взгляд, еще одной из главных проблем – невозможность точного прогнозирования экономического развития России, как следствие – недоверие граждан к долгосрочному вложению денег. В нашем обществе, в отличие от стран со сложившимся институтом страхования, отсутствует страховая культура населения и, по результатам социологических исследований, обнаруживается низкий уровень информированности людей в области страхования.

К числу основных направлений развития сферы страхования относятся:

· совершенствование законодательной базы и механизма защиты интересов страхователя;

· повышение надежности системы страхования;

· увеличение финансового потенциала российских страховщиков;

· создание эффективных сфер для размещения временно свободных средств страховых компаний;

· повышение уровня платежеспособности страхователей;

· появление стимулов для заключения договоров страхования;

· повышение страховой культуры и информированности населения.

Развитие сферы страхования в этих направлениях поможет ей стать неотъемлемым и значимым звеном финансовой системы России [7].

Рынок личного страхования имеет большой потенциал. Являясь частью экономической системы, он во многом зависит от нее. В то же время, активно развиваясь, личное страхование способно стать важнейшим элементом роста экономики. Россия имеет все возможности для завоевания большой доли мирового рынка страхования, поскольку находится в выгодном положении по сравнению с другими странами – обладает огромными человеческими ресурсами.

Как итог, нынешнее положение страхования в финансовой системе России не соответствует задачам, которые должны стоять перед страховой отраслью. Страхование — это единственный вид экономической деятельности, который сопровождает человека всю жизнь: еще до его рождения и даже после его смерти. Это программы медицинского страхования, накопительного страхования жизни, страхования путешествующих, то есть все, от беременности до выплат после смерти застрахованного. В странах с развитой рыночной экономикой история страхования насчитывает уже более двухсот лет. В России же, следует признать, страхование находится пока в самом начале своего развития.

ЗАКЛЮЧЕНИЕ

В данной работе мы рассмотрели теоретические аспекты личного страхования, такие как определение, основные категории, основы классификации, содержание видов личного страхования, проанализировали состояние современного рынка страхования в России. А также выявили наиболее значимые проблемы, возникающие на пути развития данной отрасли в РФ, ознакомились с точкой зрения учёных и специалистов по этим вопросам, а так же рассмотрели предполагаемые методы их решения.

Подводя итог, можно сделать следующий вывод. Страхование подразделяется на 2 крупные категории: категорию личного страхования и имущественного. Также мы выяснили, что важной чертой страховой деятельности является принцип предпринимательского риска, который связан с процессом производства и его размерами.

Личное страхование является одной из важнейших отраслей страхование. Развитое личное страхование решает две основные стратегические задачи:

1. Повышает социальную защищённость граждан, путём выплат пособий, дополнительных пенсий в виде рент и т. д.

2. Аккумулирует огромные денежные резервы, которые в свою очередь инвестируются в экономику страны.

Структура личного страхования в дипломной работе была рассмотрена следующая: медицинское страхование, страхование жизни, накопительное и пенсионное страхование.

Личное страхование является видом страхования, при котором защищаются личные интересы физических лиц при наступлении того или иного вида страхового случая. Защита личных интересов финансируется за счет денежного фонда, формируемого из уплачиваемых страховых взносов или премия.

Также мы пришли к выводу, что рынок личного страхования в Российской Федерации еще не сформировался. Основные тенденции на этом рынке в 2011-2014 годах свидетельствуют об увеличении динамики развития рынка. Однако в личном страховании присутствует большое количество проблем, мешающих нормальному развитию отрасли. Важнейшей проблемой, по нашему мнению, является невозможность прогнозирования экономического развития Российской Федерации. Это влечет за собой такие неприятные моменты, как недоверие граждан к долгосрочному вложению денег. Кроме того, в нашей стране практически полностью отсутствует страховая культура населения, т.к. нет ни единого центра, способного толком разъяснить положительные и отрицательные стороны личного страхования жизни.

Для успешного развития данной отрасли необходимо решить ряд этих проблем. Ведущую роль в этом процессе должно играть государство и крупные профессиональные объединения страховщиков, например Всероссийский Союз Страховщиков.

Следует учесть то, что развитие страхового рынка зависит не только от объективных экономических показателей, но и от усилий самих страховщиков. Рекламные и PR - компании, формирование дистрибьюторских агентских сетей, общие меры по популяризации страхования — вот необходимые основы развития успешного страхового бизнеса в России. Практически все крупные компании, работающие на открытом рынке, ведут свою информационную кампанию. Это и классические виды рекламы, и представительство в Интернете, и даже формирования служб продаж по схемам сетевого маркетинга.

Сейчас главное для страховщика — убедить клиента воспользоваться его услугами, а для конкуренции в сфере ставок тарифов время еще не пришло. Это же подтверждает и небольшое число страховых брокеров, работающих в России — им сложно подбирать клиентам оптимальные варианты размещения рисков при отсутствии клиентской базы.

Огромную роль в эффективном развитии личного страхования играет формирование рыночного сознания у населения. Необходимо, чтобы граждане отказались от мысли, что государство им «должно». Безусловно, социальная поддержка со стороны государства должна сохраняться, однако основную составляющую таких выплат должны формировать сами граждане, заключая соответствующие договора страхования.

Необходимо также расширять спектр обязательного страхования. Но делать это нужно очень осторожно, с особой тщательностью проектируя страховые тарифы. Иначе эти меры вызовут активное недовольство населения, подрывая доверие к страховщикам и к страхованию как экономическому институту.

По- прежнему не решённой остаётся проблема налоговых махинаций с использованием страховых схем. Но в этом направлении предприняты серьёзные законодательные и организационные шаги, что позволяет надеяться на скорейшее решение данного вопроса.

Развитие страхования неразрывно связано с развитием экономики страны в целом. При слабой экономике, не может быть и речи о развитой системе.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- Агентство страховых новостей АСН. Режим доступа: insur-info/statistics

- Гвозденко А.А. Основы страхования - М.: Финансы и статистика, 2012

- Гинзбург А. И. Страхование. 2-е изд. – СПб: Питер, 2006 – 208 с.

- Жукова Т. Конец эпохи нерешительности // Русский полис. – 2007. – №1. – С. 70-74.

- Лысенко С.И. Факторы роста и прогнозные тенденции страхового бизнеса в России // Финансы и кредит. – 2007. – №4. – С. 70-76.

- Методический журнал «Организация продаж страховых продуктов» [Электронный ресурс]. Режим доступа:

- Натхов Т. А. Рынок страхования в России: основные тенденции и проблемы развития // Вопросы экономики. – 2006. – №12. – С.115-125.

- Официальный сайт Федеральной службы страхового надзора [Электронный ресурс]. Режим доступа: fssn/www/site.nsf/web/stat

- Скамай Л. Г., Мазурина Т. Ю. Страховое дело: Учебное пособие – М.: ИНФРА-М, 2006 – 256 с.

- Федеральный закон № 934. «Гражданский Кодекс Российской Федерации» – материалы сайта www.consultant.ru.

- Яковлева Т. А., Шевченко О. Ю. Страхование: Учебное пособие – М.: Экономистъ, 2004 – 217 с.

- http://www.reglament.net/ins/prod_article.htm

- http//:businesstat.ru

- http://forinsurer.com/

ПРИЛОЖЕНИЯ

Приложение 1

Прогнозы по видам страхования на 2016 год

|

Вид страхования |

Базовый прогноз |

Негативный прогноз |

Ключевые риски финансовой устойчивости/ давление на уровень рейтингов |

|

Страхование жизни |

+9-12% |

+2-5% |

Ухудшение финансового результата страховщиков жизни – падение рентабельности собственных средств за счет замедления вносов на фоне растущих выплат |

|

ДМС |

+3-6% |

0-3% |

Рост убыточности за счет низких темпов прироста взносов и инфляции услуг ЛПУ |

|

Страхование от НС и болезней |

Минус 10-13% |

Минус 16-19% |

Сворачивание бизнеса и увеличение операционных рисков, связанных с изменением структуры страхового портфеля страховщиков, специализировавшихся на кредитном страховании от НС и болезней |

Приложение 2

Прогноз динамики рынка страхования жизни

Приложение 3

Прогноз динамики рынка ДМС

Приложение 4

Прогноз динамики рынка страхования от НС и болезней

- Процессы принятия решений в организации (Разработка показателей оценки управленческих решений)

- Принципы формирования портфеля проектов организации (Понятие портфеля проектов и подходов к управлению проектами)

- Разработка бизнес-плана организации гостеприимства (Теоретические основы разработки и обоснования бизнес-планов)

- Особенности управления организациями в современных условиях и пути его совершенствования (Теоретические аспекты управления организациями)

- Организация и особенности работы ресторана в гостинице «Орловский

- Разработка конфигурации «Учет предоставленных услуг салоном красоты» в среде 1С:Предприятие 8.3

- Понятие и учет доходов будущих периодов организации на примере ООО «АЕК»

- Оценка современного состояния и направления совершенствования аналитической работы (предприятие, организация, фирна, учреждение, город, район и пр.)

- Годовой бухгалтерский отчет: содержание и порядок составления (Значение, целевая направленность и общие требования предъявляемые к составлению годовой бухгалтерской отчетности)

- Виды договоров (Договоры консенсуальные и реальные)

- Рынок ценных бумаг (Виды ценных бумаг)

- Нотариат в РФ (Основные мировые системы нотариата)