Курсовая работа (Теоретические основы учета производственных запасов)

Содержание:

Введение

Учет производственных запасов является наиболее изученной частью, и именно поэтому, наиболее обеспеченной соответствующими нормативно-правовыми актами, то есть положениями, стандартами, инструкциями и регламентированной. Тем не менее, данная тема остается актуальной и это, в современных условиях, на мой взгляд, обусловлено следующими факторами:

- постоянным совершенствованием техники и технологии производства, вплоть до роботизации и внедрения в производство новых современных материалов;

- все большее внедрение в систему управления возможностей информационно-коммуникационных технологий;

- интернационализация экономики, что в свою очередь приводит к интернационализации учета, анализа;

- тесная, сложная, взаимосвязанная и переплетенная между собой система организации процесса движения товарно-материальных запасов и система их учета;

- роль человеческого фактора, который приспосабливается с одной стороны, к требованиям современности, таким как более совершенная технология производства и управления, с другой стороны, не перестает проявлять элементы бесхозяйственности, расточительства и хищения.

Целью написания работы является изучение учета производственных запасов в ЗАО «Монолит».

Основными задачами работы являются:

- изучение теоретических основ учета производственных запасов;

- изучение бухгалтерского учета производственных запасов;

- отражение общей характеристики деятельности предприятия ЗАО «Монолит»;

- проведение анализа учета производственных запасов ЗАО «Монолит»;

- разработка рекомендаций по совершенствованию учета производственных запасов ЗАО «Монолит».

Объектом исследования работы является Закрытое акционерное общество «Монолит».

Предметом исследования работы является учет производственных запасов.

В ходе изучения выпускной квалификационной работы мной были использованы следующие группы источников: нормативная литература, учебно-методическая литература, инструкции, пособия, издания периодической печати, а также использованы фактические материалы по учету и отчетности за 2017-2019г.г.

Глава 1.Теоретические основы учета производственных запасов

1.1. Понятие, классификация, оценка производственных запасов

Материально-производственные запасы являются составной частью оборотных активов организации. Характерной особенностью данных средств является то, что они потребляются в соответствии с установленными нормами расхода, полностью переносят свою стоимость на продукцию, составляя ее материальную основу. Наиболее общую формулировку понятия запасы дает Гаджинский А.М.: «Материальные запасы - это находящиеся на разных стадиях производства и обращения продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс производственного или личного потребления» [5].

Правила формирования в бухгалтерском учете информации о материально-производственных запасах организации установлены Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (далее - ПБУ 5/01).

В соответствии с ПБУ 5/01 «Положение по учету материально-производственных запасов» в бухгалтерском учете в качестве материально-производственных запасов принимаются активы:

- используемые в качестве сырья, материалов при производстве продукции, предназначенной для продажи (выполнении работ, оказании услуг);

- предназначенные для продажи (готовая продукция и товары);

-используемые для управленческих нужд организации (вспомогательные материалы, топливо, запасные части).

Основная часть производственных запасов используется в качестве предметов труда в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции. С 1 января 2008 г. ПБУ 5/01 не применяется только в отношении активов, характеризуемых как незавершенное производство. До этой даты ПБУ 5/01 содержал норму, запрещающую применять правила учета МПЗ также в отношении активов, используемых при производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев.

В настоящее время в бухгалтерском учете используют три метода оценки стоимости материально-производственных запасов (далее -МПЗ): по себестоимости каждой единицы; по средней себестоимости; по себестоимости первых по времени приобретения ценностей (способ ФИФО).

До 2008 г. в бухучете содержался еще один метод оценки - по себестоимости последних по времени приобретения материально-производственных запасов (ЛИФО). Указанный способ был отменен в связи с тем, что он приводил к существенному искажению показателей отчетности, особенно это было заметно в условиях инфляции. Именно поэтому МСФО (IAS) 2 «Запасы» не содержит такого метода оценки, как ЛИФО. Между тем в налоговом учете он до сих пор присутствует. Правда, его практически не используют, дабы избежать разницы между налоговым и бухгалтерским учетами.

Специалисты Минфина России считают, что при списании сырья и материалов, используемых при производстве товаров, можно применять разные методы их оценки при условии, что такой порядок предусмотрен учетной политикой для целей налогообложения.

Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах - не ранее чем с момента вступления в силу изменений норм указанного законодательства.

К выбору метода учета необходимо подходить ответственно, ведь применять его придется как минимум до конца года. Никакие изменения в середине года внедрить будет нельзя. По моему мнению, более выгодно перейти на учет по средней стоимости. Также можно изменить способ оценки товарно-материальных ценностей (далее - ТМЦ) в бухгалтерском учете.

Как правило, стоимость безвозмездно полученного имущества является внереализационным доходом компании (за исключением случаев, указанных в ст. 251 НК РФ). В данном случае оценку доходов осуществляют исходя из рыночных цен ТМЦ. При этом информация о ценах должна быть подтверждена получателем имущества документально либо путем проведения независимой оценки.

Для ТМЦ в виде излишков, выявленных в ходе инвентаризации, а также полученных при демонтаже, ремонте, модернизации, реконструкции, техническом перевооружении, частичной ликвидации основных средств, действуют особые правила. При реализации или списании в производство указанных ценностей доходы от таких операций можно уменьшить на сумму рыночной стоимости данного имущества.

При этом в законодательстве прямо не прописан порядок определения стоимости безвозмездно полученных ТМЦ при их последующем отпуске в производство или реализации. Чиновники считают, что в ситуации, когда имущество получено безвозмездно, цена его приобретения равна нулю. В результате стоимость безвозмездно полученных ТМЦ при их списании в производство или реализации не учитывали в расходах, уменьшающих базу по налогу на прибыль. Некоторые арбитры поддерживали эту точку зрения. Тем не менее у компаний существовал реальный шанс отстоять в суде расходы в виде рыночной стоимости безвозмездно полученных ТМЦ, по которой они были приняты к учету. К примеру, в одном из судебных дел прозвучало, что повторное включение стоимости материалов в состав доходов (от реализации) без учета расходов противоречит нормам законодательства.

С 1 января 2018 г. данная спорная ситуация исчерпала себя. Дело в том, что законодатель разрешил по списываемым безвозмездно полученным МПЗ и прочему имуществу определять стоимость исходя из рыночных цен, учтенных при поступлении этих ценностей.

1.2. Основы учета производственных запасов

Учет материалов регулируется Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденным Приказом Минфина России от 09.06.2001г. №44н, зарегистрированным в Минюсте России 19.07.2001г. №2806.

Порядок организации бухгалтерского учета материально-производственных запасов на основе ПБУ 5/01 определяется в методических указаниях по учету материалов, утвержденных Приказом Министерства финансов Российской Федерации от 28 декабря 2001г. №119н, выдержки из которых приведены в настоящем разделе.

По методическим рекомендациям вся первичка по материальным ценностям должна быть передана в установленное графиком документооборота или иным документом системы внутреннего контроля время в бухгалтерию. Именно она получает и проводит проверку первичных учетных документов на верность их оформления и законность свершенных действий.

Учет проходит в разрезе конкретных площадей-хранилищ материалов, а среди них - по каждому названию (номенклатурному номеру), группе материалов, субсчету и синтетическому счету бухучета.

Для учета материально-производственных запасов применяют следующие синтетические счета, к которым могут быть открыты субсчета: 10 «Материалы»; 11 «Животные на выращивании и откорме»; 15 «Заготовление и приобретение материальных ценностей»; 16 «Отклонение в стоимости материальных ценностей»; 41 «Товары»; 43 «Готовая продукция». Забалансовые счета: 002 «Товарно-материальные ценности, принятые на ответственное хранение»; 003 «Материалы, принятые в переработку»; 004 «Товары, принятые на комиссию».

Аналитический учет МПЗ организуется на карточках учета материалов (форма № М-17) по местам хранения (складам, кладовым) и отдельным их наименованиям (видам, сортам, размерам).

На малых предприятиях все производственные запасы можно учитывать на одном синтетическом счете 10 «Материалы» без открытия субсчетов. Внутри каждой из перечисленных групп материальные ценности подразделяются на виды, сорта, марки, типоразмеры.

Счет 43 «Готовая продукция» предназначен для обобщения информации о наличии и движении готовой продукции. Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность. [7]

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета 43 «Готовая продукция» в корреспонденции со счетами учета затрат на производство или счета 40 «Выпуск продукции (работ, услуг)». Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43 «Готовая продукция» может не приходоваться, а учитывается на счете 10 «Материалы» и других аналогичных счетах в зависимости от назначения этой продукции.

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 «Готовая продукция» в дебет счета 90 «Продажи». [10]

В таблице 1.1. представлен журнал хозяйственных операций по учету материально-производственных запасов.

Таблица 1.1.

Журнал хозяйственных операций по учету материально-

производственных запасов

|

Содержание операции |

Корреспонденция счетов |

|

|

Дт |

Кт |

|

|

Списана стоимость переданных материально-производственных |

08-3 |

10 |

|

запасов на строительные и монтажные работы |

||

|

Отражена покупная стоимость материально-производственных запасов |

10 |

60 |

|

Выделена сумма НДС по приобретенным материально- |

19 |

60 |

|

производственным запасам |

||

|

Оплачены счета поставщика за поставленные материалы |

60 |

51 |

|

Предъявлен к зачету из бюджета НДС по приобретенным материалам |

68 |

19 |

|

Отражен отпуск материалов в производство |

20 |

10 |

|

Произведена уценка материалов (на основании п. 13 ПБУ 10/99) |

91-2 |

10 |

|

Произведена дооценка материалов (на основании п. 8 и 10.5 ПБУ 9/99) |

10 |

91-2 |

|

Отпущены (списаны) материалы на нужды вспомогательных |

23 |

10 |

|

производств |

||

|

Отпущены (списаны) материалы на общепроизводственные и |

25,26 |

10 |

|

общехозяйственные нужды |

||

|

Израсходованы материалы на исправление брака в производстве |

28 |

10 |

|

Фактически выпушенная и сданная на склад готовая продукция |

43 |

40 |

|

Реализованная продукция |

90 |

43 |

Если выручка от продажи отгруженной продукции определенное время

не может быть признана в бухгалтерском учете (например, при экспорте продукции), то до момента признания выручки эта продукция учитывается на счете 45 «Товары отгруженные». При фактической ее отгрузке производится запись по кредиту счета 43 «Готовая продукция» в корреспонденции со счетом 45 «Товары отгруженные».

Для обеспечения надлежащего контроля за сохранностью материалов в организации необходимо предусмотреть:

- наличие оборудованных складов и кладовых или специально приспособленных площадок для материалов открытого хранения;

- размещение материалов по секциям складов, а внутри них - по отдельным группам, по типу, сорту, размеру (в штабелях, стеллажах, на полках) т.е., чтобы была обеспечена возможность быстрой приемки, отпуска и проверки наличия материалов;

- оснащение мест хранения материалов измерительными приборами и мерной тарой;

- организацию, там, где это необходимо и целесообразно, участков централизованного раскроя материалов;

- установление порядка нормирования расхода материалов (разработка и утверждение норм, соблюдение норм при отпуске материалов в подразделения организации);

- определение круга лиц, ответственных за приемку и отпуск материалов (заведующих складами, кладовщиков, экспедиторов), за правильное и своевременное оформление первичных документов, а также за сохранность вверенных им запасов;

- определение перечня должностных лиц, которым предоставлено право подписывать документы на получение и отпуск со складов материалов, а также выдавать разрешения (пропуска) на вывоз материалов со складов и иных мест хранения организации;

- периодическое проведение инвентаризации товарно-материальных ценностей в местах хранения.

Учет МПЗ связан с оформлением документов, которые условно можно разбить на две группы: внешние и внутренние.

Внешние документы - те, которые выдаются поставщиками МПЗ: товарная накладная и счет-фактура, товарно-транспортная накладная. Внутренними документами оформляются материальные ценности, перемещаемые внутри организации.

Поступление материальных ценностей на склад сопровождается приходным ордером по форме № М-4, актом о приемке материалов по форме № М-7 (по неотфактурованным поставкам). Отпуск материалов в производство и на иные нужды сопровождается выпиской лимитно-заборной карты по форме № М-8.

Передача материалов между структурными единицами предприятия или ответственными лицами может сопровождаться требованием-накладной на отпуск материалов по форме № М-11. Эта форма применяется и для сдачи на склад неизрасходованного материала.

Если структурные единицы предприятия находятся удаленно друг от друга, для передачи материалов между ними используется накладная по форме № М-15. Ее также применяют для передачи материальных ценностей сторонним компаниям, например, при передаче давальческого сырья.

С января 2013 г. организация имеет право использовать собственные формы первичных документов (закон «О бухучете» от 06.12.2011 № 402-ФЗ), закрепив их в своей учетной политике.

В целях обеспечения достоверности данных бухгалтерского учета и отчетности предприятие проводит инвентаризацию материальных ценностей не реже одного раза в год и не ранее 1 октября.

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации инвентаризации материально-производственных запасов обязательны: перед составлением годовой бухгалтерской отчетности; при передаче имущества организации в аренду, выкупе, продаже; при смене материально ответственного лица; при выявлении фактов хищения, злоупотребления или порчи имущества; в случае чрезвычайных ситуаций; при реорганизации или ликвидации организации; при бригадной материальной ответственности при смене бригадира, выбытии из бригады более 50% ее членов, а также по требованию одного или нескольких членов бригады.

Инвентаризация проводится комиссией, назначаемой приказом руководителя предприятия, в присутствии материально-ответственного лица, от которого получена расписка в том, что все ценности им оприходованы, а документы сданы в бухгалтерию.

Склады предприятия на период инвентаризации опечатываются. Материальные ценности, поступившие на склад и выдаваемые со склада в период инвентаризации подлежат регистрации в специальной ведомости под рубрикой «Получено (выдано) со склада в период инвентаризации».

Инвентаризация проводится путем взвешивания, замера, обмера и подсчета материальных ценностей по каждому месту хранения. Выявленные при инвентаризации ценности заносятся в инвентаризационную опись, по данным которой затем составляют сличительную ведомость. Товарно-материальные ценности заносятся в опись по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта).

В процессе инвентаризации тщательной проверке подвергаются все первичные бухгалтерские документы, правильность принятых решений по пересортице материальных ценностей, недостачам и излишкам. Также при ревизии использования и сохранности материально-производственных запасов в организации следует проверять: состояние складского хозяйства; сохранность материально-производственных запасов, соблюдение порядка учета материалов; работу по нормированию расходов материально-производственных запасов; своевременность и правильность проведения инвентаризаций запасов, обоснованность списания потерь по нормам естественной убыли; соблюдение и правильность установления нормы бесплатной выдачи спецодежды, спецобуви и спецпитания.

Выявленные при инвентаризации ценности заносят в инвентаризационную опись, по данным которой затем составляют сличительную ведомость. Товарно-материальные ценности заносятся в описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта).

Описи составляются отдельно на товарно-материальные ценности, находящиеся в пути, отгруженные, не оплаченные в срок покупателями и находящиеся на складах других организаций.

В результате инвентаризации могут быть выявлены: соответствие фактического наличия материальных ценностей данным учета; излишки ценностей, которые подлежат оприходованию и включению в состав дохода предприятия; недостача материальных ценностей; пересортица.

На сумму излишков делаются бухгалтерские записи на счетах: Дебет 10 «Материалы». Кредит 91 «Прочие доходы и расходы» субсчет 91-1 «Прочие доходы». Недостачи материальных ценностей списываются бухгалтерскими записями: Дебет 94 «Недостачи и потери от порчи ценностей» Кредит 10 «Материалы». При этом по ценностям, которые числятся в недостаче и на которые установлены нормы естественной убыли, рассчитываются в пределах норм естественной убыли. Недостача в пределах норм естественной убыли подлежит списанию на затраты производства, а сверх норм - на материально-ответственное лицо.

Для учета расчетов с материально-ответственными лицами используется счет 73 «Расчет с персоналом по прочим операциям» субсчет 732 «Расчет по возмещению материального ущерба». Недостачи по вине материально-ответственного лица списываются со счета 94 «Недостачи и потери от порчи ценностей». При этом делают запись: Дебет 73 «Расчет с персоналом по прочим операциям» субсчет 73-2 «Расчет по возмещению материального ущерба» Кредит 94 «Недостачи и потери от порчи ценностей».

Возмещение недостачи материально-ответственным лицом осуществляется по рыночным ценам, при этом разница между стоимостью ценностей по рыночным ценам и фактической себестоимостью до момента возмещения учитываются на счете 98 «Доходы будущих периодов» субсчет 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостаче ценностей» При возмещении недостачи виновным лицом разница между стоимостью ценностей по рыночным ценам и фактической себестоимостью списываются на увеличение прибыли предприятия:

Дебет 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей»

Кредит 91 «Прочие доходы и расходы» субсчет 91 -1 «Прочие доходы».

В случаях, когда во взыскании недостачи отказано судом, недостача по вине материально-ответственного лица списывается на убытки предприятия бухгалтерскими записями на счетах бухгалтерского учета:

Дебет 91 «Прочие доходы и расходы» субсчет 91 -2 «Прочие расходы»

Кредит 73 «Расчеты с персоналом по прочим операциям» субсчет 73-2 «Расчеты по возмещению материального ущерба».

Таким образом, мы можем сделать следующие выводы: эффективность деятельности любого предприятия во многом зависит от правильного определения потребности в материально-производственных запасах и их учете. Оптимальная обеспеченность ими ведет к минимизации затрат, улучшению финансовых результатов, к ритмичности и слаженности работы предприятия.

Основными задачами учёта материально-производственных запасов являются: - систематический контроль за сохранностью материальных ценностей путём учёта их по местам хранения и материально ответственным лицам; - непрерывный контроль за использованием материально-производственных запасов строго в соответствии с их назначением и с установленными нормами; - контроль за наличием материально-производственных запасов согласно утвержденным нормативам; - систематическая сверка фактического наличия продукции и производственных запасов в местах их хранения с данными бухгалтерского учёта.

Материально-производственные запасы занимают важное место среди оборотных средств организации. Грамотный и своевременный учет движения материально-производственных запасов (МПЗ) позволяет правильно рассчитать налог на добавленную стоимость, себестоимость производимой продукции и, в конечном счете, финансовый результат.

Глава 2.Учет производственных запасов ЗАО «МОНОЛИТ»

2.1. Организационно-экономическая характеристика ЗАО «Монолит»

Компания «Монолит» является ведущим смоленским производителем строительных материалов. С момента основания в 1988 г. предприятие неизменно следует принципу создания качественной конкурентоспособной продукции и постоянно совершенствуем технологии производства. Месторасположение ЗАО «Монолит»: Оренбургская область, город Оренбург, Беляевская улица, 46. ЗАО «Монолит» производит фундаментные блоки. Качество предлагаемых блоков соответствует стандартам РФ и подтверждается паспортами качества предприятий-изготовителей.

Железобетонные многопустотные плиты перекрытия производства ЗАО «Монолит» марки ПП предназначены для применения в проектировании и строительстве несущей части зданий и сооружений с нормальным температуно-влажностным режимом и неагрессивной средой при обычных условиях строительства. Плиты перекрытия многопустотные предварительно напряженные с круглыми пустотами относятся к третьей категории трещиностойкости. Допустимая нагрузка от 450 до 1250 кгс/м2. Предел огнестойкости плит составляет 1 час и удовлетворяет СНиП 21-01-97 «Пожарная безопасность зданий и сооружений» для зданий 1 степени огнестойкости.

География распространения продукции: Москва, Московская область, Брянская область, Орловская область, Воронежская область, Белгородская область, Калужская область, Калининградская область, Тверская область, Псковская область.

Продукция ЗАО «Монолит» была использована при благоустройстве таких крупных объектов, как:

- Москва: набережная Москвы-реки, Ленинский проспект, Северный речной порт, проспект Мира;

- Московская область: коттеджный поселок «Бельгийская деревня», коттеджный поселок «Княжье озеро»;

- Смоленск: Ул. Большая Советская, Ул. Ленина, ул. Шкадова, мкр-н «Соловьиная роща».

Общество отвечает по своим обязательствам всем принадлежащим ему имуществом.

Производственной деятельностью ЗАО «Монолит» является: производство прочих неметаллических минеральных продуктов; производство изделий из бетона для использования в строительстве изготовление железобетонных шпал. Потребителями продукции ЗАО «Монолит» являются ООО «ТД МК ЧО», Октябрьская железная дорога, Южно - Уральская железная дорога. Сырье для производства продукции поставляют следующие фирмы: цемент - ОАО «Мальцовский ортландцемент»; проволока - ОАО «Череповецкий сталепрокатный завод»; полоса - ОАО «Чудовский металлургический завод»; мазут - ООО «Нефтеромхим»; лес - «Угранский ЛПХ», ООО «Лесстройматериалы». Конкурентами ЗАО «Монолит» являются: ОАО «Вяземский завод железобетонных изделий».

ЗАО «Монолит» осуществляет оперативный и бухгалтерский учет, государственную налоговую инспекцию.

ЗАО «Монолит» реализует продукцию без привлечения посредников, так как продукция от производителя направляется к потребителю. Предприятие работает по прямому каналу распределения, на это влияет вид основной продукции. Продукция используется только в одной отрасли - железнодорожной. ЗАО «Монолит» организует в установленном порядке уплату налогов и сборов в бюджет Российской Федерации. Предприятие уплачивает налоги в местный бюджет.

ЗАО «Монолит» в установленном законодательством РФ порядке устанавливает виды деятельности: производство бетона и его реализацию; коммерческую деятельность и торгово-закупочную, эта деятельность связанна с основной деятельностью производственного предприятия; строительные и ремонтные работы объектов промышленного и гражданского строительства предприятия. Бухгалтерский учет на ЗАО «Монолит» осуществляется бухгалтерией, являющейся самостоятельным структурным подразделением, возглавляемым главным бухгалтером.

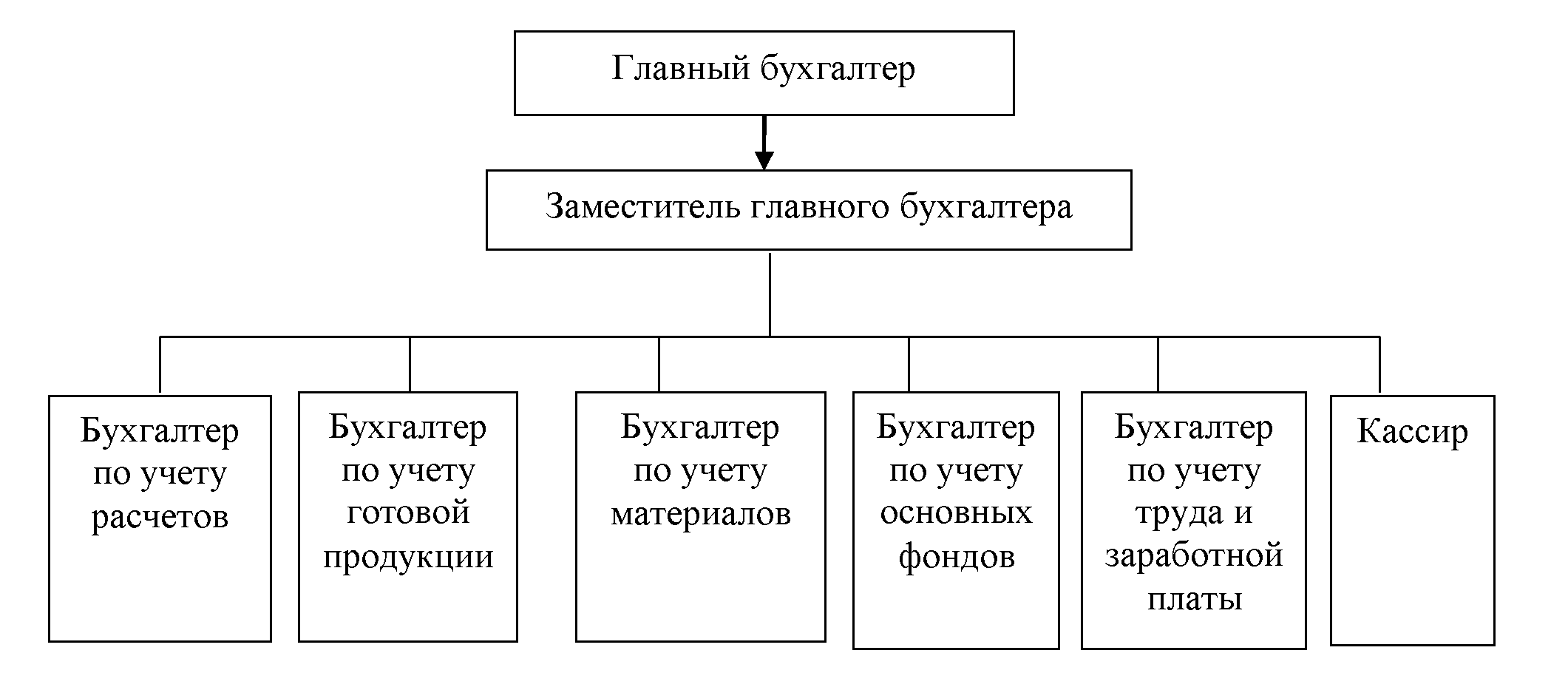

Структура бухгалтерской службы ЗАО «Монолит» представлена на рисунке 2.1.

Рисунок 2.1. Структура бухгалтерской службы ЗАО «Монолит»

Главный бухгалтер подчиняется непосредственно директору и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, составлению отчетности и предоставлению информации о хозяйственной деятельности предприятия, а также соответствует она законодательству РФ. Заместитель главного бухгалтера контролирует учет денежных потоков, по расчетному счету обрабатывает выписки банка и подбирает к ним платежные документы и помогает главному бухгалтеру в составлении отчетности.

Бухгалтер по учету расчетов ведет учет расчетов с кредиторами и прочими дебиторами, осуществляет прием и контроль первичной документации и подготавливает их к счетной обработке, подготавливает данные для составления сводной отчетности, ведет учет лицевых счетов. Бухгалтер составляет договора на поставку сырья, товарно-материальных запасов.

Бухгалтер по учету готовой продукции ведет учет наличия и движения готовой продукции. Бухгалтер проверяет фактическую выработку готовой продукции на предприятии.

Бухгалтер по учету материалов занимается сверкой данных бухгалтерского учета с карточками складского учета по приходу, расходу и остатку материалов на складах, учетом малоценных и быстроизнашивающихся предметов, спецодежды.

Бухгалтер по учету основных фондов занимается учетом и контролем движения основных фондов, начислением амортизации основных фондов по подразделениям и отражением операций по учету основных фондов.

Расчеты с персоналом по оплате труда, расчеты по внебюджетным платежам, учет расчетов с подотчетными лицами ведет бухгалтер по учету труда и заработной платы.

Кассир осуществляет операции по приему, учету, выдаче и хранению денежных средств и ценных бумаг. Получает по оформленным в соответствии с установленным порядком документам, денежных средств и ценных бумаг в учреждениях банка для выплаты работникам и служащим предприятия заработной платы, премии, оплаты командировочных расходов. Кассир ведет на основе приходных и расходных документов кассовую книгу. Сверяет фактическое наличие денежных сумм и ценных бумаг с книжным остатком, составляет отчетность.

Бухгалтерский учет ведется в соответствии с принятой учетной политикой. Бухгалтерский учет осуществляется в журнально-ордерной форме.

Учетная политика ЗАО «Монолит» формируется главным бухгалтером, оформляется в обязательном порядке приказом и утверждается генеральным директором.

Учетная политика для целей налогообложения хозяйственных операций в соответствии с положениями налогового кодекса РФ включает следующее: для подтверждения данных налогового учета на предприятии применяются первичные учетные документы (включая бухгалтерскую справку), оформленные в соответствии с законодательством РФ и перечнем применяемых в организации форм первичных документов; аналитические регистры налогового учета. Дата возникновения обязанности по уплате НДС устанавливается по мере отгрузки продукции.

Учет основных средств ведется на счете 01 «Основные средства» по первоначальной восстановительной стоимости и остаточной стоимости. Каждому инвентарному объекту присваивается номер. Стоимость объектов основных средств стоимостью до 40 тыс. руб. за единицу списывают на себестоимость продукции в момент ввода в эксплуатацию.

Начисление амортизации по объекту амортизируемого имущества прекращается с 1 -го числа месяца, следующего за месяцем, когда произошло полное списание стоимости или выбытие объекта из состава амортизируемого имущества. Затраты по ремонту основных средств включают в себестоимость продукции отчетного периода, в котором были произведены ремонтные работы. Инвентаризация имущества и обязательств проводится обществом в целях обеспечения достоверности данных бухгалтерского учета и отчетности. Инвентаризации подлежат все виды активов и обязательств общества. Учет поступления материально-производственных запасов осуществляется по учетной цене с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». Оценка материально-производственных запасов при отпуске в производство и ином выбытии производится по средней себестоимости (п.16 ПБУ 5/01 «Учет материально-производственных запасов»).

Для сбора, регистрации и обобщения бухгалтерской информации применяется автоматизированная форма бухгалтерского учета с применением прикладной программы «1-С Бухгалтерия» 8.0.

Основными нормативными документами, определяющих методологические основы, порядок организации и ведения учета материально-производственных запасов Российской Федерации являются: - Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. № 402- ФЗ;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98 г. № 34-н (в ред. приказа Минфина РФ от 24.03.2000 г. № 31н), с последующими изменениями и дополнениями;

- Положение по бухгалтерскому учету «Учетная политика организации». ПБУ 1/2008. Утверждено приказом Минфина РФ от 09.12.98 г. № 60н;

- Положение по бухгалтерскому учету «Учет материально-производственных запасов». ПБУ 5/01. Утверждено приказом Минфина РФ от 09.06.01 г. № 44н (в ред. приказов Минфина РФ от 12.04.2007 г. № 26н и от 27.11.2006 г. № 156н).

Операции по движению материальных ценностей на ЗАО «Монолит» оформляются унифицированными первичными документами по учету материалов.

Информационной базой анализа технико-экономических показателей являются данные бухгалтерского и статистического учета и отчетности предприятия. Анализ технико-экономических показателей ЗАО «Монолит» представлен в таблице 2.1.

Из анализа таблицы 2.1 видно, что объем производства в натуральных единицах в 2018 г. увеличивается на 6028 куб.м. по сравнению с 2017г. Такое увеличение на ЗАО «Монолит» связано с расширением производства, благодаря внедрению нового оборудования.

Таблица 2.1 .

Анализ основных технико-экономических показателей ЗАО «Монолит» за 2017 - 2019 г.г.

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

Отклонение в абсолютном выражении, (+/-) |

Отклонение в относительном выражении, (%) |

||||

|

2018г. к 2017г |

2019г. к 2018г. |

2018г. к 2017г. |

2019г. к 2018г. |

||||||

|

Объем производства в натуральных единицах, куб.м. |

31392 |

37420 |

31123 |

6028 |

-6297 |

119,20 |

83,17 |

||

|

Выручка, тыс. руб. |

97318 |

119745 |

108929 |

22427 |

-10816 |

123,05 |

90,97 |

||

|

Себестоимость продаж, тыс. руб. |

86168 |

101079 |

90769 |

14911 |

-10310 |

117,30 |

89,80 |

||

|

Стоимость основных производственных фондов, тыс.руб. |

333034 |

361967 |

391388 |

28933 |

29421 |

108,69 |

108,13 |

||

|

Фондоотдача, руб. |

0,29 |

0,33 |

0,28 |

0,04 |

-0,0 |

113,21 |

184,13 |

||

|

Фонд оплаты труды, тыс. руб. |

35697 |

47041 |

55692 |

11345 |

8651 |

131,78 |

118,39 |

||

|

Численность промышленно-производственного персонала, чел. |

195 |

219 |

238 |

24 |

19 |

112,31 |

108,68 |

||

|

Производительность труда, тыс. руб. |

499,07 |

546,78 |

457,68 |

47,71 |

-89,10 |

109,56 |

83,71 |

||

|

Среднемесячная оплата труда, руб. |

15255 |

17900 |

19500 |

2645 |

1600 |

117,34 |

108,94 |

||

|

Среднегодовая стоимость оборотных средств, тыс. руб. |

126640 |

131200 |

153762 |

4560 |

22562 |

103,60 |

117,20 |

||

|

Оборачиваемость оборотных средств, раз |

0,77 |

0,91 |

0,71 |

0,14 |

-0,20 |

118,77 |

77,62 |

||

|

Прибыль (убыток) от продажи продукции, тыс. руб. |

11150 |

18607 |

18160 |

7457 |

-447 |

166,88 |

97,60 |

||

|

Чистая прибыль, тыс. руб. |

-24934 |

18072 |

16090 |

43006 |

-1982 |

-72,48 |

89,03 |

||

|

Производственная мощность, тыс. руб. |

155327 |

175661 |

193348 |

20334 |

17687 |

113,09 |

110,07 |

||

|

Рентабельность продукции в целом, % |

12,9 |

18,4 |

20 |

5,5 |

1,6 |

- |

- |

||

В 2019г. происходит снижение объема производства в натуральных единицах по сравнению с 2018г. на 6297 куб.м. в связи со снижением объемов заказов на бетон.

Выручка в ЗАО «Монолит» повторяет тенденцию изменения объемов в натуральном выражении. В 2018 г. наблюдается увеличение по отношению к

2017 г. на 23,05%, что связано с увеличение объемов выпускаемой продукции. Но из-за снижения спроса на бетон ЗАО «Монолит» в 2019 г. вынуждено снижает объемы выпускаемой продукции, в результате чего происходит снижение выручки на 9,03% по отношению к 2018 г.

Рост показателей себестоимости продаж в 2018 г. на 14911 тыс. руб. по отношению к 2017 г. связан с увеличением материальных затрат, цен на топливо, заработной платы и отчислений по страховым взносам. В 2019 г. наблюдается снижение себестоимости продаж на 10310 тыс. руб. в связи с вынужденным снижением выпуска продукции и затрат на нее для ее успешной реализации.

Фондоотдача в 2018 г. растет на 0,04 руб. по отношению к 2017 г., увеличивая эффективность использования основных средств. Рост фондоотдачи обусловлен тем, что темп роста выручки выше темпа роста стоимости основных производственных фондов. В 2019 г. происходит снижение фондоотдачи относительно 2018 г. на 0,05 руб. Данное изменение показателя фондоотдачи произошло под влиянием спада производства на 10790 тыс. руб. в 2018 г. при росте стоимости основных производственных фондов, что приводит к неэффективному использованию основных фондов.

Численность промышленно-производственного персонала ЗАО «Монолит» и объем денежных средств направленных на оплату труда имеют самостоятельное значение для оценки наличного числа рабочих мест на предприятии, уровня материальной обеспеченности работающих.

Численность персонала ЗАО «Монолит» увеличилась в 2018 г. на 24 чел. по отношению к 2017 г., а в 2019 г. на 19 чел. по отношению к 2018 г. Рост персонала происходит из-за расширения производства.

Изменение численности предприятия и выручки вызывает изменения производительности труда. В 2018 г. производительность труда вырастает на 9,56% в результате большего прироста выручки к приросту численности промышленно-производственного персонала. В 2019 г. происходит снижение производительности труда на 16,29%, так как произошло уменьшение продаж на ЗАО «Монолит» при увеличении численности персонала.

Среднемесячная оплата труда за анализируемый период стала выше. Среднемесячная оплата труда на одного работающего возросла в 2018 г. на 2645 руб. (17,34%), а в 2019 г. на 1600 руб. (8,94%).

Прибыль от продажи ЗАО «Монолит» в 2018 г. увеличилась на 7457 тыс. руб. по сравнению с 2017 г., в 2019 г. снизилась на 447 тыс. руб. по отношению к 2018 г., так как на такие изменения влияет изменения показателя объема продаж.

Анализ таблицы 2.1 показывает, что в целом ЗАО «Монолит» работает рентабельно. В 2018 г. рентабельность увеличивается на 5,5% по отношению к 2017 г., так как темпы роста прибыли от продаж выше темпов роста себестоимости продукции. Несмотря на снижение прибыли от продаж и себестоимости в 2019 г., рентабельность растет на 1,6% по сравнению с 2018г. Это говорит о том, что темп снижения себестоимости выше темпа снижения прибыли от продаж.

2.2. Бухгалтерский учет материально-производственных запасов

Для учета материально-производственных запасов применяются следующие синтетические счета: 10 «Материалы»; 16 «Отклонение в стоимости материальных ценностей»; 41 «Товары»; 43 «Готовая продукция»; К счету 10 «Материалы» могут быть открыты следующие субсчета: 10-1 «Сырье и материалы»; 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»; 10-3 «Топливо»; 10-4 «Тара и тарные материалы»; 10-5 «Запасные части»; 10-6 «Прочие материалы»; 10-7 «Материалы, переданные в переработку на сторону»; 10-8 «Строительные материалы»; 10-9 «Инвентарь и хозяйственные принадлежности». Аналитический учет МПЗ организуется на карточках учета материалов (форма № М-17) по местам хранения (складам, кладовым) и отдельным их наименованиям (видам, сортам, размерам).

Так, аналитический учет материалов (количественный и суммовой учет) может вестись на основе использования оборотных ведомостей или сальдовым методом. Аналитический учет ведется в разрезе каждого склада, подразделения по местам хранения материалов, а внутри них — в разрезе каждого наименования (номенклатурного номера), групп материалов, субсчетов и синтетических счетов бухгалтерского учета.

Как правило, применяются два варианта учета материалов с использованием оборотных ведомостей: в бухгалтерской службе ведутся карточки количественно-суммового учета материалов, которые открываются на каждое наименование (номенклатурный номер) материалов. В карточках бухгалтер отражает движение материалов (приход, расход) на основании первичных учетных документов (приходных, расходных, на внутренние перемещения), сдаваемых в бухгалтерскую службу складами и подразделениями.

Таким образом, в бухгалтерской службе дублируется складской учет с той лишь разницей, что в бухгалтерской службе ведется количественно-суммовой учет, а на складах и в подразделениях - только количественный учет. В этих карточках ежемесячно выводятся обороты за месяц и остатки на начало следующего месяца. Используя данные этих карточек, бухгалтерская служба ежемесячно составляет оборотные ведомости материалов отдельно по каждому складу и подразделению.

В оборотных ведомостях указываются: номенклатурный номер материала (в случае его наличия); наименование материала с указанием отличительных признаков (сорт, артикул, размер, марка); единица измерения; цена; остаток на начало месяца - количество и сумма; приход за месяц - количество и сумма; расход за месяц - количество и сумма; остаток на конец месяца - количество и сумма. В каждой оборотной ведомости выводятся итоги сумм по каждой странице, по группам материалов, по субсчетам, синтетическим счетам и общий итог по складу.

На основе указанных оборотных ведомостей составляется сводная оборотная ведомость, в которую переносятся итоги оборотных ведомостей складов и подразделений по группам, субсчетам, синтетическим счетам, по складам и подразделениям в целом.

Отдельно учитывается движение (образование и распределение) и остатки транспортно-заготовительных расходов. Сводные оборотные ведомости сверяются с данными синтетического учета материалов. Кроме того, ежемесячно производится сверка данных в карточках, ведущихся в бухгалтерской службе, с данными в карточках складов и подразделений;

- карточки аналитического учета бухгалтерской службой не ведутся. Все приходные и расходные документы группируются по номенклатурным номерам, по ним подсчитываются итоговые данные за месяц по приходу и отдельно по расходу, которые записываются в оборотную ведомость.

Оборотные ведомости и сводные оборотные ведомости составляются так же, как в первом варианте. Остатки в оборотных ведомостях сверяются с остатками, выведенными в карточках складов и подразделений.

При использовании второго варианта работа по учету материалов является менее трудоемкой, так как в данном случае не требуется ведение карточек аналитического учета. Несмотря на это обстоятельство, учет материалов с использованием оборотных ведомостей все равно требует больших затрат времени и труда.

Более целесообразным в практике учета материалов считается использование сальдового метода.

Сальдовый метод учета материалов заключается в том, что в бухгалтерии организации не ведется количественный и суммовой учет движения (прихода и расхода) материалов в разрезе их номенклатуры и не составляются оборотные ведомости по номенклатуре материалов. Учет движения материалов ведется в разрезе групп, субсчетов и синтетических счетов материалов бухгалтерской службой только в денежном выражении, исходя из учетных цен. Отдельно учитываются движение (образование и распределение) и остатки транспортно-заготовительных расходов.

Материально ответственные лица складов (подразделений) ведут количественный учет материалов в карточках или книгах складского учета, а в некоторых случаях и суммовой учет. Сотрудник, ведущий бухгалтерский учет материалов по данному складу (подразделению), принимает первичные учетные документы от материально ответственных лиц, проверяет их, сверяет с документами каждую запись в карточках (книгах) складского учета, подтверждает это своей подписью непосредственно на карточках.

Одновременно проверяется правильность выведения остатков.

Количественные остатки материалов на 1 -е число каждого месяца на основании выверенных карточек (книг) складского учета по каждому номенклатурному номеру переносятся в сальдовую ведомость или сальдовую книгу сотрудником бухгалтерской службы или заведующим складом.

Аналитический учет материалов на складах организации осуществляется по каждому сорту, виду и размеру, в соответствии с порядком хранения материалов, определяемом как условиями производственного потребления материалов, так и требованиями организации складского хозяйства. Для подтверждения фактического наличия товарно-материальных ценностей была проведена инвентаризация. Инвентаризация материальных ценностей проводится как положено, а ее результаты оформляются инвентаризационными описями. На предприятии имеется постоянно действующая инвентаризационная комиссия. Материально ответственные лица в обязательном порядке составляют отчеты на дату инвентаризации. Склады оснащены всеми необходимыми весоизмерительными приборами, но, на мой взгляд, их нужно заменить более современными. Теперь необходимо протестировать систему внутреннего контроля. Для этих целей нам пришлось совершить экскурсию по складам, опросить сотрудников предприятия; ознакомиться с должностными инструкциями, договорами о материальной ответственности, приказами о назначении состава инвентаризационной комиссии и проведении инвентаризации, первичными документами и журналами регистрации. Мы выяснили, что помещения складов не охраняются. Пожарную сигнализацию планируют поставить в ближайшее время, но работы пока не начаты. В настоящее время склады просто закрываются на замки, то есть на них могут иметь доступ посторонние лица.

Далее для подтверждения правильности отражения в бухгалтерском учете поступления и расходования ТМЦ, полноты и своевременности их отражения в регистрах бухгалтерского учета, обоснованности их оценки проверялись документы.

Выяснилось, что в ЗАО «Монолит» материально-производственные запасы приобретаются не только через поставщиков, но и через подотчетных лиц. На предприятии имеется распоряжение директора, в котором перечислены сотрудники, которые являются подотчетными лицами и имеют право приобретать материалы для нужд предприятия. Организационные моменты учетной политики ЗАО «Монолит» включают в себя различного рода положения, касающиеся общих принципов построения бухгалтерского учета в организации (отраслевые особенности, организация бухгалтерской службы, формы учета, порядок составления отчетности и др.). При определении методов и способов ведения бухгалтерского учета в ЗАО «Монолит» учитываются особенности розничной и оптовой торговли, а также применение для целей бухгалтерского учета различного рода отраслевых методик и рекомендаций

К материально-производственным запасам (МПЗ) в ЗАО «Монолит» относятся материалы, используемые в деятельности торговой организации, и товары. Порядок их учета определен положениями ПБУ 5/01 «Учет материально-производственных запасов». МПЗ могут поступать в организацию путем их приобретения за плату, создания силами самой организации, безвозмездного получения (дарения), обмена на иное имущество (работы или услуги) или вклада в уставный капитал.

МПЗ принимаются к бухгалтерскому учету в ЗАО «Монолит» по фактической себестоимости (пункт 5 ПБУ 5/01 «Учет материально-производственных запасов»). В этом случае все затраты, связанные с поступлением МПЗ, собираются непосредственно на счете 10 в разрезе полученных партий сырья и материалов. Постановка такого учета возможна, как правило, лишь при небольшой номенклатуре МПЗ (или достаточно высоком уровне автоматизации бухгалтерского и складского учета). При этом необходимо четко отслеживать принадлежность расходов, связанных с приобретением МПЗ, к определенной их партии. Если подобные затраты, связанные с поступлением МПЗ, отражены в учете уже после оприходования материалов, то эти расходы подлежат отнесению на счет 44.

Товары в ЗАО «Монолит»являются частью МПЗ. Поэтому порядок учета операций, связанных с движением товаров, по многим позициям аналогичен порядку учета материалов и также регламентируется ПБУ 5/01 «Учет материально-производственных запасов». В то же время имеется ряд особенностей, которые необходимо отдельно выделять в учетной политике организации. [3]

Оценка товаров по ценам приобретения (фактической себестоимости) согласно пункту 13 ПБУ 5/01 «Учет материально-производственных запасов» аналогична оценке материалов в похожих случаях (при приобретении за плату, безвозмездной передаче (дарении), взносе в качестве уставного капитала, получении в порядке товарообмена). Однако для организаций розничной торговли существует еще одна возможность оценки товаров в учете - по продажным ценам, включающим в себя торговую наценку.

Следовательно, стоимость приобретенных товаров в учете таких организаций может быть отражена либо по покупной стоимости, определенной в соответствии с пунктами 5 и 6 ПБУ 5/01 «Учет материально-производственных запасов», либо по продажным ценам, включающим помимо стоимости приобретения еще и торговую наценку.[3]

Оприходование товаров по покупным ценам в ЗАО «Монолит»» аналогично отражению в учете поступивших материалов. При этом фактические затраты, связанные с приобретением (поступлением) товаров (продуктов), собираться предприятием непосредственно на счете.

Для учета поступления и движения товаров на складе ЗАО «Монолит», его списания используют бухгалтерский счет 41 (субсчет 41.1 Товары на складах). Основанием для отражения поступления ТМЦ на склад организации является товарная накладная, согласно которой поставщик отгрузил товар. Данная операция отражается в учете следующей проводкой: Дт 41 Кт 60. При поступлении товара от прочих контрагентов: Дт 41 Кт 76.

Одной из операций складского учета товара в ЗАО «Монолит» является его внутреннее перемещение. Основанием для перемещения товара между складами является накладная, заверенная подписями лиц, отпускающих и принимающих ТМЦ. Если товар перемещается на автоматизированную торговую точку, то в учете делается запись: Дт 41.01 Кт 41.11.

Таблица 2.2

Отражение складских операций в ЗАО «Монолит» по МПЗ

|

Счёт Дт |

Счёт Кт |

Описание проводки |

Документ-основание |

|

41 |

60 |

Поступили товары на склад от поставщика ООО «Иваново» |

Товарная накладная, счет-фактура |

|

10 |

60 |

Поступили материалы (древесина, металл, мрамор) на склад от поставщика ООО «Фабрика камня» |

Товарная накладная, счет-фактура |

|

20 |

10 |

Отпущены материалы в производственный цех |

требование |

|

60 |

51 |

С расчетного счета оплачена задолженность перед поставщиком ООО «Фабрика камня» за товары |

Платежное поручение, банковская выписка |

|

90.02 |

41.01 |

Отпущены товары (памятники) покупателям (физ лицам) за наличный расчет |

Расходная накладная |

|

50 |

90.01 |

В кассу поступила выручка |

Приходный кассовый ордер |

|

94 |

41 |

Списание стоимости порчи или недостачи товаров |

Акт списания, инвентаризационная ведомость |

В таблице 2.3 представлены данные оборотно- сальдовой ведомости по счету 41 за 9 месяцев 2019 года.

Таблица 2.3

Оборотно-сальдовая ведомость по счету 41 предприятия ЗАО «Монолит» за 9 месяцев 2019 г.

|

Счет |

Показа- |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|

Подразделение |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

Номенклатура |

|||||||

|

41 |

БУ |

1616535,00 |

16259 033,64 |

16658 964,11 |

1216 604,53 |

||

|

Кол. |

6 698,400 |

179 943,436 |

178 613,986 |

8 027,850 |

|||

|

41.01 |

БУ |

8 282 200,69 |

8 211 453,08 |

70 747,61 |

|||

|

Кол. |

124 696,786 |

124 600,786 |

96,000 |

||||

|

41.11 |

БУ |

1616 535,00 |

7 976 832,95 |

8 447 511,03 |

1145 856,92 |

||

|

Кол. |

6 698,400 |

55 246,650 |

54 013,200 |

7 931,850 |

|||

|

Итого |

БУ |

1616 535,00 |

16259 033,64 |

16658 964,11 |

1216 604,53 |

||

|

Кол. |

6 698,400 |

179 943,436 |

178 613,986 |

8 027,850 |

|||

Таким образом, мы можем сделать следующие выводы, по оборотно-сальдовой ведомости счета 41 сальдо по счету 41 на начало периода составило 1616535 руб., обороты по дебету за период составили 16259033,64 руб., сальдо на конец периода составило 1216604,53 руб.

Далее рассмотрим счет 10 ЗАО «Монолит» за 9 месяцев 2019г.

В бухгалтерском учете в ЗАО «Монолит» проводкам по 10 счету (Материалы) отводят важную роль. От того, насколько правильно и своевременно они были оприходованы и списаны, зависит себестоимость продукции и конечный результат любого вида деятельности – прибыль или убытки.

Цели учета материалов: контроль их сохранности, отражение в бухучете всех хозяйственных операций по движению ТМЦ (для планирования себестоимости и управленческого и финансового учетов), формирование себестоимости (материалов, услуг, продукции), контроль нормативных запасов (для обеспечения непрерывного цикла работ), выявление недостач, потерь, порчи материалов, анализ эффективности использования МПЗ.

К счету 10 в ЗАО «Монолит» можно открывать следующие субсчета: 10.1 «Сырье и материалы» – для отражения основных и вспомогательных производственных материалов, сырья добывающей промышленности, продукции с/хозяйства. 10.2 «Полуфабрикаты, комплектующие, детали, конструкции» – для отражения МПЗ, непосредственно участвующих в производстве изделий. 10.3 «Топливо» – для отражения всех видов топлива и ГСМ. 10.4 «Тара и тарные материалы» – для отражения предметов и материалов, участвующих в процессе упаковки, хранения и последующей транспортировки изделий. Этот вид МПЗ подразделяется на возвратные и невозвратные. 10.5 «Запчасти» – для отражения МПЗ, участвующих в ремонте оборудования, машин и прочих основных средств. 10.6 «Прочие МПЗ» – для отражения образующихся возвратных отходов – остатков МПЗ, которые еще обладают определенной ценностью и могут быть реализованы или повторно использованы. 10.7 «МПЗ для переработки на стороне» – для отражения МПЗ, отданных в переработку на сторону. 10.8 «Стройматериалы» – для отражения строительных материалов у застройщиков. 10.9 «Инвентарь и хозпринадлежности» – для отражения предметов технического или общехозяйственного назначения.

В таблице 2.4 представлены данные оборотно- сальдовой ведомости по счету 10 за 9 месяцев 2019 года.

Таким образом, мы можем сделать следующие выводы, сальдо по счету 10 за 9 месяцев 2019 года на начало периода составило 1210 руб., обороты по дебету за период составили 6240875,06 руб., сальдо на конец периода составило 87405,83 руб.

Таблица 2.4

Оборотно-сальдовая ведомость по счету 10 предприятия ЗАО «Монолит» за 9 месяцев 2019 г.

|

Счет |

Показа- |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|

Подразделение |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

Номенклатура |

|||||||

|

10 |

БУ |

1 210,00 |

6 240 875,06 |

6 154 679,23 |

87405,83 |

||

|

Кол. |

24,000 |

141 439,305 |

141 251,305 |

212,000 |

|||

|

Итого |

БУ |

1 210,00 |

6 240 875,06 |

6 154 679,23 |

87405,83 |

||

|

Кол. |

24,000 |

141 439,305 |

141 251,305 |

212,000 |

|||

Таким образом, основные источники пополнения материально-производственных запасов такие:

1. Необходимость соблюдения контроля при планировании и внедрении хозяйственных операций.

2. Контролирующая функция при необходимости распределять на производственном объекте материальные, трудовые и финансовые ресурсы.

3. Ведение отчета об управлении капитальными механизмами, в том числе на базе нераспределенной прибыли.

Необходимо отметить отсутствие в приказе об утверждении учетной политики способа учета транспортно-заготовительных расходов, сроков представления внутренней отчетности по движению товаров. Данные недостатки не являются критическими, но могут повлечь претензии со стороны аудиторов и попытки начисления санкций со стороны налоговых органов. Поэтому можно дать рекомендацию ЗАО «Монолит» по внесению и этих исправлений в учетную политику организации и в схему документооборота.

Так же исследуемому предприятию, в связи со всем вышеизложенным особенно важно проводить первоначальную и повторную оценку поставщиков с целью выбора наиболее полезных для него партнеров; Также недостатком в учете расчетов с поставщиками можно отметить неблаговременное оформление документов на приход материалов. Необходимо установить определенные сдачи сотрудниками первичной документации и контроль за их исполнением.

Проверка качества материалов, укомплектованности поставок при получении материалов, товаров. Проверка купленных товаров осуществляется – по количеству и качеству. При установление несоответствия производится замена товара. При необходимости оформляется претензия, а в некоторых случаях – отказ от покупок у этого поставщика с последующим выводом данного поставщика из действующего реестра.

Соблюдение условий хранения материалов. Необходимо снизить до min вероятность уничтожения материалов на складе. Для этого стараться придерживаться правилам пожарной безопасности, довести до minimuma, а лучше исключить хранение на открытом воздухе.

Предотвратить потери в результате краж, злоупотреблений, порчи непроизводительно расходования.

В тоже время нехватка материалов нарушает корректность работы предприятия, в то время как излишки замедляют оборачиваемость оборотных средств, повышая затраты на хранения, загружая складские помещения.

Своевременное проведение инвентаризаций. На предприятие инвентаризацию нужно проводить равные промежутки с целью соответствия бухгалтерского учета с фактом МПЗ. В ЗАО «Монолит» нет точного графика проведения проверок. В данный момент времени документированная процедура по проведению, инвентаризации не имеется. Чтобы осуществить этот пункт нужно: - создать документировано оформленный порядок по проведению инвентаризации; - проводить проверки в соответствии с данным порядком; - пользовать результатами инвентаризации для повышения работы организации; - научить персонал правильно проводить инвентаризацию; - выдать нужный инвентарь сотрудникам.

Рациональное использование материалов и товаров. После каждой проведенной инвентаризации понять, какие ресурсы и в каком количестве нужны для успешной работы предприятия и повышения ее работы, а после обеспечить эти ресурсы. Важное условие повышения эффективности пользование материальных ресурсов – повышение личной и коллективной ответственности и денежной заинтересованности рабочих, руководителей и специалистов структурных подразделений в качественном использовании указанных ресурсов. Один из пунктов качественного использования – нормирование складских запасов. Под нормой понимают средний в течение года запас каждого вида материалов, принимаемый как переходящий запас на конец следующего года. Эта норма измеряется в днях среднесуточного потребления каждого вида материалов.

Далее рассмотрим совершенствование учета процесса материально- производственных запасов на исследуемом предприятии.

Глава 3. Пути совершенствования учета производственных запасов ЗАО «МОНОЛИТ»

3.1. Совершенствование учета в ЗАО «Монолит»

Перечисляя причины необходимости продолжения осуществления исследований именно в области учета МПЗ, я решил обратить внимание на то, что причины или факторы можно объединить в две большие группы:

1. Факторы, связанные с процессом глобализации в мировом масштабе.

2. Факторы, обусловленные организацией производства и управления в рамках конкретных хозяйствующих субъектов, где центральное место занимает человеческий фактор.

Отсюда вывод о том, что вопросы совершенствования учета должны охватить два направления:

- первое направление связано с дальнейшим развитием нормативной базы учета, все больше приближая национальные системы к международным. Причем сами международные стандарты тоже должны быть пересмотрены;

- второе направление связано, на наш взгляд, с вопросами усиления действенности учета и совершенствования его контрольных функций.

Они в свою очередь подчеркивают четкого разделения проблем учета МПЗ в зависимости от их связи с составлением и предоставлением финансовой отчетности и управлением деятельностью хозяйствующих субъектов. Значит, роль бухгалтерского учета невольно проявляется как финансовый и управленческий. Так, финансовый учет МПЗ охватывает порядок документальный учет с последующим обобщением и отражением данных в финансовой отчетности. Контроль и анализ использования материальных ресурсов управленческий учет рассматривает как исключительно чисто внутренний процесс, не имеющий никакое отношение с внешними пользователями информации.

Мои исследования, проведенные на примере ЗАО «Монолит» и основанные на огромном теоретическом багаже, показали, что в рамках

финансового учета на конкретных предприятиях следует вносить изменения путем приспособления имеющихся инструкций, правил исходя из отечественного и зарубежного опыта, приспосабливая их к особенностям организации производства и управления. Необходимо признать и то, что следует совершенствовать системы программного обеспечения бухгалтерского учета.

Управленческий учет, в свою очередь, требует иного подхода. Каждое предприятие имеет свои организационные и технологические особенности, обуславливающие организацию учета и контроля исключительно для внутренних целей. Мои исследования показали, что на ЗАО «Монолит» происходит смешивание финансового и управленческого учета, то есть попытки осуществлять контроль над использованием ресурсов в рамках финансового учета или же попытки совершенствования компьютерных программ учета в целях контроля и анализа. Кроме того, наблюдается дублирование учетной информации в бухгалтерии и в отделе планирования предприятий. Аналитическую информацию пытаются приспособить целям управления, используя её как оперативную информацию. В конечном итоге снижается результативность учетно-аналитической информации.

Перечисленные выше проблемы существуют на объекте исследования, которые требуют безотложного решения. Сложность организационной структуры производства ставит в повестку дня вопросы усиления контрольно-аналитических функций учета. Это обусловлено тем, что на предприятиях машиностроительного производства насчитывается более ста складов товарно-материальных запасов. В деле обеспечения эффективности бухгалтерского учета большое значение приобретает организация складского учёта, требующие решения следующих задач: целесообразность и организация складов определённой структуры, количественно-сальдовый учёт на складах с последующим обобщением данных в целом по предприятию.

Основной целью при этом является обеспечение эффективности использования материальных запасов в широком смысле этого слова. При этом эффективность охватывает, на мой взгяд, следующие аспекты:

эффективность закупки и приемки, эффективность хранения, эффективность расходования МПЗ.

В основе каждого из перечисленных лежит надлежащий контроль за ходом деятельности. Проведенные исследования показали, при всем многообразии решаемых проблем, важное значение имеет рациональная организация самого складского хозяйства. В современных условиях складское хозяйство рассматривается не просто как изолированное помещение с традиционным назначением, а как эффективное средство управления запасами и продвижением материальных запасов.

Управление экономическим субъектом должно принимать решение об организации складов с позиции обоснования целесообразности, размещения складов, архитектурно-строительных проектов, компоновочное размещение МПЗ, оснащение складов.

Для последовательного решения этой комплексной задачи обычно проводится комплексный анализ производственного процесса, для которого предназанчен склад. На основе экономического обоснования необходимости запаса определенной номенклатуры и размера устанавливается целесообразность организации складов, их назначение, специализация и мощность. При этом важно учесть то, что именно местоположение предопределяет уровень так называемых общепроизводственных затрат по предприятию в целом. Так, если не будет обеспечено наиболее короткие по расстоянию и оперативные по времени доставки маршрутов движения МПЗ со складов в цехи и обратно, то статьи накладных расходов будут увеличиваться. Архитектурно-строительная часть решения позволит обеспечить соблюдение правил экологической и противопожарной безопасности, охраны труда. Максимальная степень использования внутреннего пространства склада обеспечивается компоновочным решением. Технологический процесс всего складского хозяйства предполагает соответствующего технического оснащения.

Количество наименований МПЗ, сложность технологического процесса производства, наличие локальных поставщиков, разнообразие осуществляемых операций в целом требуют самых развитых информационных систем для управления технологическими процессами на складах.

Применение ЗАО «Монолит» программ автоматизации учетных работ должно обеспечить формирование необходимых регистров бухгалтерского учета материалов, основными из которых могут быть:

- оборотная ведомость движения материалов по номенклатурным номерам в разрезе складов, подразделений, мест хранения;

- ведомость расхода материалов по заказам, сериям, переделам, другим калькуляционным единицам;

- оборотная ведомость по материалам, находящимся в пути. Компьютеризированные системы учета, имеют следующие недостатки:

- недостаточность установления контроля за соблюдением норм и нормативов расходования материалов;

- наличие дополнительных расходов по оплате труда операторов и учетчиков одновременно;

- наличие коллективной материальной ответственности за хранение и движение МПЗ.

Перечисленные проблемы обусловлены в том числе и психологическим аспектом учета.

Коллективная материальная ответственность работников складского хозяйства и осуществление соответствующих записей по движению материалов не материально-ответственными лицами, а операторами и учетчиками, снижает, эффективность учета и его контрольной функции. В связи с этим от современных бухгалтеров требуется совершенствование автоматизированных систем бухгалтерского учета. При этом программа должна стать более гибкой и адаптированной к фактическим условиям, где иногда возникают расхождения при приемке груза материально-ответственными лицами. Программы должны быть совершенствованы таким образом, чтобы можно было вносить изменения в случаях обнаружения расхождений. В этих целях нужно добавить две графы и несколько строк в документ программы, который заполняется при приемке груза. Это даёт возможность фиксировать информацию о недостающей части поступивших грузов, их наименованиях и количестве. Следовательно, можно будет осуществить приемку тех деталей и узлов, по которым поставщикам была предъявлена претензия.

Совершенствование учета производственных запасов на складах предприятий является важнейшей задачей управления. По нашему мнению, в используемую программу можно внести изменения, предполагающие правильную классификацию материалов, схему их движения, класс счетов учета материалов, а также счетов учета затрат в зависимости от их направления расходования. За основу классификации материалов должна быть заложена укрупненная группировка МПЗ, обеспечивающая раздельный учёт затрат. При этом, направления для организации учета использования материалов, по нашему мнению, должны быть в следующем разрезе:

- затраты, прямо включаемые в себестоимость продукции;

- затраты, косвенно включаемые в себестоимость продукции;

- затраты непроизводственного назначения.

Все наши действия были направлены на достижение главной цели формирования объективного мнения о соответствии учета материально-производственных запасов в ЗАО «Монолит» действующему законодательству.

По результатам исследований во второй главе было внесено предложение - для устойчивой деятельности предприятия необходимо стремиться к устранению потерь и нерациональных расходов материально-производственных запасов, а также обеспечить их надлежащее хранение и сохранность, и более эффективно использовать производственные запасы при выполнении строительно-монтажных работ. Для более эффективной работы бухгалтерской службы на данном предприятии необходимо провести повышение квалификации всех работников ЗАО «Монолит». Это может быть возможно за счет выделения собственных средств из резервных источников.

Все выявленные недостатки были сообщены руководству компании ЗАО «Монолит» и по большинству из них компанией приняты предложенные методы их устранения.

Заключение

В заключение работы хотелось бы отметить, что изучаемое предприятие носит название ЗАО «Монолит».

Материально-производственные запасы занимают важное место среди оборотных средств организации. Грамотный и своевременный учет движения материально-производственных запасов (МПЗ) позволяет правильно рассчитать налог на добавленную стоимость, себестоимость производимой продукции и, в конечном счете, финансовый результат. Целью данной работы является рассмотрение нормативного регулирования учета материально-производственных запасов в России и сравнение Положения по бухгалтерскому учету В современных условиях рыночной экономики в производственном процессе используется большое количество разнообразных видов сырья и материалов, и все процессы хозяйственной деятельности предприятий осуществляются благодаря движению материально-производственных запасов.

Анализ технико-экономических показателей ЗАО «Монолит» показал, что в течение 2017-2019 гг. реализация продукции в целом является рентабельной.

Учет материально-производственных запасов раскрыл недостатки в учете, на основании которых были предложены мероприятия.

В ходе проверки не установлены существенные нарушения по данному виду учета.

Отмечены следующие замечания: отпуск материалов со склада производится на основании документов неунифицированной формы; на складах храниться большое количество неиспользованных товарно-материальных ценностей; более качественно подходить к выбору поставщиков материалов, то есть проверять их состоятельность через базы данных налоговых органов; по результатам исследований внесено предложение - для устойчивой деятельности предприятия необходимо стремиться к устранению потерь и нерациональных расходов материально-производственных запасов, а также обеспечить их надлежащее хранение и сохранность, и более эффективно использовать производственные запасы при выполнении строительно-монтажных работ. Для более эффективной работы бухгалтерской службы на данном предприятии необходимо провести повышение квалификации всех работников ЗАО «Монолит». Это может быть возможно за счет выделения собственных средств из резервных источников. Все выявленные недостатки были сообщены руководству компании ЗАО «Монолит» и по большинству из них компанией приняты предложенные методы их устранения.

Рекомендации по повышению эффективности учета материально-производственных запасов позволят ЗАО «Монолит» и в дальнейшем сохранять свою независимость и конкурентоспособность.

Список литературы

- Афлятова К.Л.Проблемы и развитие учета товарно-материальных ценностей/ Афлятова К.Л.Инновационное развитие экономики. 2017. № 3 (20). С. 129-134.

- Байдыбекова С.К. Совершенствование учета расчетов с дебиторами и кредиторами/ Байдыбекова С.К.Управленческий учет. 2018. № 6. С. 63-71.

- Болгучева Р.Б., Безиев Т.А.Роль учетной политики организации и основы ее формирования/ Болгучева Р.Б., Безиев Т.А.В сборнике: Научный форум: Экономика и менеджмент Сборник статей по материалам V международной заочной научно-практической конференции. 2017. С. 13-24.

- Беспалов М.В.Особенности бухгалтерского учета налогнообложения, и документирования уценки товаров на предприятиях розничной торговли/ Беспалов М.В.Все для бухгалтера. 2010. № 10. С. 2-6.

- Величковский А.В.Учет модификации товаров в организации торговли/ Величковский А.В.Бухгалтерский учет. 2011. № 7. С. 87-90.

- Ветлугин Р.С., Гирфанова И.Н.Организация первичного учета расчетов с поставщиками и подрядчиками/ Ветлугин Р.С., Гирфанова И.Н.В сборнике: Бухгалтерский учет, анализ и аудит итоги студенческой научной сессии. Министерство сельского хозяйства Российской Федерации, Министерство сельского хозяйства Республики Башкортостан, Башкирский государственный аграрный университет. Уфа, 2018. С. 56-59.

- Ветлугин Р.Организация аналитического и синтетического учета расчетов с поставщиками и подрядчиками/ Ветлугин Р.В сборнике: Актуальные вопросы бухгалтерского учета, статистики и информационных технологий сборник научных статей. Министерство сельского хозяйства Российской Федерации, Башкирский государственный аграрный университет. Уфа, 2019. С. 199-200.

- Гаврищенко Э.С. Учет и анализ заготовления материально-производственных запасов и расчетов с поставщиками / Э.С. Гаврищенко // Идеи молодых - национальное достояние Материалы VIII Всероссийской студенческой научно-практической конференции. Редакционная коллегия: С.Б. Синецкий, Е.А. Захарова, Т.И. Ястребова , А.Е. Сомов. - 2013. - С. 61-64.

- Дементьева С.Я., Пирог И.В.Теоретико-методические аспекты организации внутреннего контроля расчетов с поставщиками и подрядчиками/ Дементьева С.Я., Пирог И.В.Научные труды Южного филиала Национального университета биоресурсов и природопользования Украины "Крымский агротехнологический университет". Серия: Экономические науки. 2013.№ 158. С. 87-96.

- Ельсукова Т.В.Новые мероприятия внутреннего контроля учета расчетов с поставщиками/ Ельсукова Т.В. Вестник Дагестанского государственного университета. Серия 3: Общественные науки. 2019. № 4. С. 25-29.

- Ельсукова Т.В.Анализ влияния конкретного способа расчетов с покупателями и заказчиками на конечный финансовый результат организации/ Ельсукова Т.В. Современные научные исследования и инновации. 2017. № 5 (73). С. 40.

- Иштван Е.П.Пути совершенствования учета расчетов с поставщиками и подрядчиками/ Иштван Е.П.В сборнике: сборник статей по итогам Международной научно-практической конференции: в 6 частях. 2017. С. 121-124.

- Конунова Б.А.Основные изменения в законодательстве РФ, касающиеся учета расчетов с поставщиками в 2017 году/ Конунова Б.А.В сборнике: сборник статей по итогам Международной научно-практической конференции. 2018. С. 63-66.

- Кононенко И.А.Учет расчетов с поставщиками и подрядчиками/ Кононенко И.А.В сборнике Сборник трудов I Международной научно-практической конференции. ФГАОУ ВО «Крымский федеральный университет им. В.И. Вернадского», Институт экономики и управления, Академия биоресурсов и природопользования, Кафедра экономики агропромышленного комплекса. 2019. С. 343-346.

- Киян А.В., Ярмолюк Е.Ф.Учет и контроль расчетов с поставщиками и подрядчиками/ Киян А.В., Ярмолюк Е.Ф.Молодий вчений. 2018. № 9-1 (24). С. 77-80.

- Козлов В.В., Хохлова О.В.Методические аспекты бухгалтерского учета и анализа расчетов с поставщиками и покупателями/ Козлов В.В., Хохлова О.В. В сборнике: Роль аграрной науки в устойчивом развитии сельских территорий Сборник II Всероссийской (национальной) научной конференции. Новосибирский государственный аграрный университет. 2017. С. 915-919.

- Лопастейская Л.Г., Апполонова Е.О.Документальный учет расчетов с поставщиками и подрядчиками/ Лопастейская Л.Г., Апполонова Е.О.В сборнике: сборник статей по итогам Международной научно-практической конференции. 2018. С. 14-16.

- Сафиулина М.А.Перспективы развития безналичных расчетов с поставщиками: документальное оформление и учет/ Сафиулина М.А.В сборнике: Материалы краевой студенческой научно-практической конференции. Федеральное государственное бюджетное образовательное учреждение высшего образования "Пермская государственная сельскохозяйственная академия имени академика Д.Н. Прянишникова". 2017. С. 80-82.

- Сивак А.А., Рюмшин А.В., Овчинникова О.А., Корзун Л.Н.Организация раздельного учета расчетов с поставщиками и покупателями/ Сивак А.А., Рюмшин А.В., Овчинникова О.А., Корзун Л.Н.Конкурентоспособность в глобальном мире: экономика, наука, технологии. 2017. № 7-4 (54). С. 84-87.

- Светличная А.С.Учет и контроль расчетов с поставщиками и подрядчиками/ Светличная А.С.Новая наука: Теоретический и практический взгляд. 2018. № 5-1. С. 148-153.

Приложение 1

Бухгалтерский баланс ЗАО «Монолит»

|

Пояснения |

Наименование показателя |

2019 г. |

2018 г. |

2017 г. |

||||

|

АКТИВ |

||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||

|

Нематериальные активы |

||||||||

|

Результаты исследований и разработок |

||||||||

|

Основные средства |

272043 |

270957 |

267858 |

|||||

|

Доходные вложения в материальные ценности |

699 |

1269 |

||||||

|

Финансовые вложения |

||||||||

|

Отложенные налоговые активы |

||||||||

|

Прочие внеоборотные активы |

||||||||

|

Итого по разделу I |

272742 |

270957 |

269127 |

|||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||

|

Запасы |

129458 |

87443 |

103630 |

|||||

|

НДС |

437 |

|||||||

|

Дебиторская задолженность |

37215 |

43875 |

26387 |

|||||

|

Финансовые вложения |

||||||||

|

Денежные средства |

8965 |

497 |

131 |

|||||

|

Прочие оборотные активы |

||||||||

|

Итого по разделу II |

175708 |

131815 |

130585 |

|||||

|

БАЛАНС |

448450 |

402772 |

399712 |

|||||

|

ПАССИВ |

||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

||||||||

|

Собственные акции, выкупленные у акционеров |

||||||||

|

Переоценка внеоборотных активов |

||||||||

|

Добавочный капитал (без переоценки) |

139572 |

139688 |

139688 |

|||||

|

Резервный капитал |

||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

||||||||

|

Итого по разделу III |

139572 |

139688 |

139688 |

|||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||

|

Итого по разделу IV |

||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||

|

Заемные средства |

||||||||

|

Кредиторская задолженность |

19388 |

19033 |

19839 |

|||||

|

Доходы будущих периодов |

||||||||

|

Резервы предстоящих расходов |

||||||||

|

Прочие обязательства |

289490 |

244051 |

240185 |

|||||

|

Итого по разделу V |

308878 |

263084 |

260024 |

|||||

|

БАЛАНС |

448450 |

402772 |

399712 |

|||||

Приложение 1

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

|

Показатель |

За 2019 г. |

За 2018г. |

За 2017 г. |

|

Выручка |

119686 |

97318 |

119686 |

|

Себестоимость |

101079 |

(86168) |

101079 |

|

Валовая прибыль |