Кредитный процесс и его стадии (Регулирующая функция)

Содержание:

Введение

Кредитная деятельность – один из важнейших, образующих само понятие банка признаков. В современных условиях экономической ситуации в России, банковское кредитование является одним из основных источников прибыли коммерческих банков. Наряду с ростом кредитования, более разнообразными становятся и формы организации кредитных отношений банка с клиентами.

Кредитный процесс - это приём и способы реализации кредитных отношений, расположенных в определённой последовательности и принятые данным банком. Через процесс краткосрочного и долгосрочного кредитования происходит функция перераспределения денежных средств в финансовой системе страны.

Процесс кредитования является сложной процедурой, состоящей из нескольких взаимодополняемых стадий, пренебрежение каждой из которых чревато серьёзными ошибками и просчётами. В данное время идёт поиск и становление оптимальных форм институционального устройства кредитной системы, эффективно работающего механизма на рынке капиталов, новых методов обслуживания частных лиц и привлечению их денежных средств. Создание устойчивой, гибкой и эффективной банковской инфраструктуры - одна из важнейших (и в то же время самых сложных) задач экономической реформы в России.

Предметом данной курсовой работы является кредитная деятельность коммерческих банков Российской Федерации.

Объектом данной курсовой работы является организация кредитного процесса коммерческого банка.

Целью исследования является освещение основных аспектов кредитных операций КБ.

Глава 1. Теоритические основы кредитного процесса

1.1 Сущность кредитного процесса

Кредитный процесс - это процесс организации кредитной деятельности банка.

Банк, являясь коммерческим предприятием, размещает привлеченные ресурсы от своего имени и на свой страх и риск с целью получения дохода. Операции банка разнородны как по экономическому содержанию, так и с точки зрения их доходности и качества. Часть активных операций банка представляет собой безальтернативное размещение его средств (в фонд обязательного резервирования, на корсчет в РКЦ и т.п.), которое позволяет банку стабильно работать, но не приносит доходов. Содержание банковского кредитования (кредитных операций) - это совокупность отношений между банком как кредитором и его заемщиком по поводу:

-предоставления заемщику определенной суммы денег для целевого (как правило) использования, их своевременного возврата,

-получения от заемщика платы за пользование предоставленными в его распоряжение средства.

Банковский кредит может быть предоставлен заемщику под разнообразные цели, самыми распространенными из которых являются:

· увеличение (пополнение) оборотного капитала хозяйствующей организации, что может означать, к примеру:

· Финансирование сезонных потребностей организации;

· Финансирование временно возросшего количества товарно-материальных ценностей"

· Финансирование уплаты налогов;

· Помощь в покрытии неординарных (крупных) издержек и т.д.

· Финансирование производственных затрат, включая реализацию инвестиционных проектов (например, проекта расширения, реконструкции или модернизации предприятия), т.е. в целом - увеличение капитала. В таком случае говорят о средне- или долгосрочном производственном (инвестиционном) кредитовании;

· Потребительские цели отдельного физического лица (приобретение или ремонт жилья, получение образования и т.д.), удовлетворяемые с помощью потребительского (личного) кредита.

Кредитные операции коммерческих банков являются одним из важнейших видов банковской деятельности. На финансовом рынке кредитование сохраняет позицию наиболее доходной статьи активов кредитных организаций, хотя и наиболее рискованной.

Кредитная операция - сами практические действия (упорядоченная, внутренне согласованная совокупность действий, направленных на удовлетворение потребности клиента в кредите) кредитных работников банка в процессе кредитного обслуживания заемщиков, форма воплощения в действительность кредитного продукта. Так как кредитная функция обычно рассредоточена по всей организации, банк должен иметь эффективные системы мониторинга за соблюдением установленных директив. Данное условие может быть наилучшим образом выполнено путем внутреннего анализа и создания системы отчетности, которая могла бы информировать правление и менеджеров высшего звена о том, каким образом выполняются директивы, и обеспечивать их достаточной информацией для оценки деятельности служащих низшего звена и состояния кредитного портфеля. Поскольку информация является основным элементом процесса кредитного управления, должны быть проанализированы ее доступность, качество и эффективность с точки зрения затрат. Раскрывая содержание кредитного процесса на фундаментальном уровне, следует обратить внимание на определение - кредитная операция. Так как, именно оно соответствует тому, что обычно принято именовать предоставленными кредитами.

Что конкретно следует относить к кредитным операциям банков. На этот счет полного единства мнений еще не достигнуто.

Содержание банковского кредитования (кредитных операций) - это совокупность отношений между банком как кредитором и его заемщиком по поводу:

· Предоставления заемщику определенной суммы денег для целевого (как правило) использования, их своевременного возврата,

· Получения от заемщика платы за пользование предоставленными в его распоряжение средствами.

Банковский кредит может быть предоставлен заемщику под Разнообразные цели, самыми распространенными из которых являются:

· Увеличение (пополнение) оборотного капитала хозяйствующей организации;

· Финансирование сезонных потребностей организации;

· Финансирование временно возросшего количества товарно-материальных ценностей;

· Финансирование уплаты налогов;

· Помощь в покрытии неординарных (крупных) издержек и т.д.

· Финансирование производственных затрат, включая реализацию инвестиционных проектов (например, проекта расширения, реконструкции или модернизации предприятия), т.е. в целом - увеличение капитала. В таком случае говорят о средне- или долгосрочном производственном (инвестиционном) кредитовании;

· Потребительские цели отдельного физического лица (приобретение или ремонт жилья, получение образования и т.д.), удовлетворяемые с помощью потребительского (личного) кредита.

Кредитные операции коммерческих банков являются одним из важнейших видов банковской деятельности. На финансовом рынке кредитование сохраняет позицию наиболее доходной статьи активов кредитных организаций, хотя и наиболее рискованной.

Кредитная операция - сами практические действия (упорядоченная, внутренне согласованная совокупность действий, направленных на удовлетворение потребности клиента в кредите) кредитных работников банка в процессе кредитного обслуживания заемщиков, форма воплощения в действительность кредитного продукта.

Результат кредитного процесса нельзя сводить только к удовлетворению соответствующей потребности клиента, так как во взаимоотношениях банка с клиентом всегда предполагается реализация интересов обеих сторон операции (сделки). Исследуя сущность кредитного процесса, следует отметить что, целостность и достоверность кредитного процесса зависят от объективных кредитных решений, которые обеспечивают приемлемый уровень риска по отношению к предполагаемому доходу.

Таким образом, содержание кредитного процесса банка составляет деятельность, присущая процессу непосредственного осуществления кредитных операций, а также деятельность, направленная на обеспечение организации выполнения этих операций наиболее эффективным образом.

Принципы кредитования

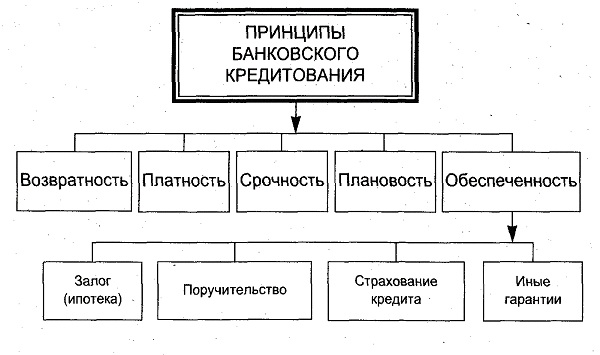

Кредитование как процесс подразумевает прохождение заемщиками ряда этапов. Сегодня выделяются следующие этапы в организации банковского кредитования: На подготовительном этапе клиент подает заявку в банк на получение кредита и предоставляет необходимые сопроводительные документы. На этапе рассмотрения заявки сотрудники банка оценивают платежеспособность заемщика, изучают его кредитную историю и выносят вердикт о возможности оформления им кредита. На этапе оформления документов составляется, согласуется и подписывается сторонами ключевой документ — договор кредитования. На этапе контроля сотрудники банка отслеживают расходование заемных средств (при целевых займах). После получения и расходования денежных средств заемщику остается в установленные сроки вносить ежемесячные платежи в счет погашения основного долга. К принципам кредитования относятся возвратность и срочность кредита. Это обязательные атрибуты любого кредита, без которых сложно представить кредитный договор. Возвратность предполагает обязательное получение назад кредитором своих денег после их использования заемщиком. Если заемщик не вернет кредит, он тем самым нанесет серьезный ущерб кредитору. За невозврат кредита предусмотрена ответственность. Другой принцип кредитования — срочность. В кредитном договоре всегда содержатся сроки для возврата основного долга и процентов по нему. С точки зрения продолжительности действия кредитного договора различают следующие виды кредитов: краткосрочные — до 1 года; среднесрочные — от 1 до 3 лет; долгосрочные — свыше 3 лет до 25 лет (ключевым видом долгосрочного кредитования является ипотека). Особенностью долгосрочного кредитования является то, что такие займы обычно оформляются на крупные приобретения на внушительную сумму. Благодаря длительному периоду выплат по кредиту есть возможность снизить ежемесячные платежи, сделав их максимально комфортными для семейного бюджета заемщиков. Принципы долгосрочного кредитования имеют свои отличительные черты. Их можно рассмотреть на примере типового долгосрочного займа — ипотеки. Принципы ипотечного кредитования включают такие пункты, как: специальность — объектом кредита является конкретный объект недвижимости; обеспеченность; публичность и обязательность внесения — сведения о залоге вносятся в ЕГРП, с которым могут ознакомиться все заинтересованные лица. В остальном ипотечным кредитам присущи все остальные черты других программ кредитования. Принцип кредитования «срочность» подразумевает, что не заемщик определяет приемлемое для себя время для возврата полученных денежных средств, а кредитор, который четко фиксирует сроки для погашения задолженности в договоре. Обычно банки разрешают заемщикам самостоятельно подбирать для себя оптимальные сроки кредитования в пределах установленного ими лимита на этапе оформления заявки. По потребительским кредитам они могут находиться в пределах 5 лет, автокредитам — 7 лет. Если заемщиком не будут соблюдаться сроки погашения задолженности, то кредитор вправе наложить на него штрафные санкции в виде повышенного процента или пени. При наличии длительной просрочки по обязательствам свыше 3 месяцев банк вправе обратиться в суд за взысканием долга. При возникновении у заемщика финансовых затруднений он всегда вправе обратиться в банк с просьбой предоставить ему «кредитные каникулы». Подобная услуга действует во многих российских банках. Так, при наличии уважительной причины они готовы временно заморозить выплаты по основному долгу или по начисленным процентам. В качестве уважительных причин банки обычно учитывают рождение ребенка, потерю работы, тяжелую болезнь. При достижении соглашения с банком можно договориться о пролонгации действия кредитного договора в целях снижения размера ежемесячного платежа и сокращения кредитного бремени. Данная процедура получила название реструктуризации. Кредитные каникулы — хорошая услуга при финансовых затруднениях В случае отказа кредитора от изменения условий кредитного договора заемщик вправе обратиться за рефинансированием кредита в другой банк. Сущность данной программы в следующем: сторонний банк на новых условиях перечисляет средства на погашение основного долга в банк-кредитор, после чего заемщик начинает погашать задолженность по новому графику с измененной процентной ставкой или сроками. Читайте также Осуществление процедуры банкротства физического лица. Общие принципы банковского кредитования включают такой пункт, как платность. Он подразумевает необходимость возврата не только суммы основного долга, но и стоимости использования заемных средств. Стоимость использования кредита выражается в процентных ставках. Видео, характерные черты банковского кредитования: Функции кредита и принципы кредитования тесно взаимосвязаны. Благодаря принципу платности реализуются следующие важные функции: перераспределения доходов; регулирования обращения и производства; замещения денег другими средствами (векселями, чеками и пр.); защиты накоплений от инфляционных процессов. Платность использования кредитных ресурсов побуждает заемщика к более эффективному их использованию. Величина процентных ставок зависит от ряда факторов: экономической ситуации в стране (в кризисной фазе ставка обычно растет); темпов инфляции (активизация инфляционных процессов увеличивает процентную ставку); эффективности госрегулирования через учетную политику ЦБ РФ; ситуации на внешних рынках, доступности кредитных ресурсов; объема вкладов населения (при его сокращении ставки растут); ситуации в секторе предпринимательства, сезонности, динамики производства; объема внутреннего госдолга. Законодательные основы кредитования в России прописаны в «Законе о потребительском кредите» 2014 года. По новым правилам кредитные организации обязаны информировать заемщика о полной стоимости кредита (включая дополнительные комиссии за ведение и обслуживание счета, зачисление средств и пр.). Также законодательно была ограничена полная стоимость кредита в зависимости от его типа и рисков при выдаче денежных средств. Она не может превышать более чем на 30% среднерыночное значение, зафиксированное ЦБ РФ на текущий квартал. Новый закон не только заложил основы кредитования, но и существенно упорядочил работу кредитных организаций.

Сегодня различают две ключевые формы кредита: обеспеченные и необеспеченные. Обеспечение выступает в качестве защиты имущественных интересов банка. Оно имеет различные формы: залог; поручительство физических лиц; гарантии; страхование. В качестве залога может выступать любое ликвидное имущество заемщика: недвижимость, автомобиль, акции и пр. Банки обычно выдают в кредит сумму в пределах 60-80% от оценочной стоимости залога.

рис.1

рис.1

Общие принципы кредитования включают такой параметр, как целевой характер использования заемных средств. Различают следующие ключевые виды кредитов: целевые и нецелевые кредиты. Большинство кредитных операций предполагают целевой характер использования заемных средств, полученных от кредитора. Сущность целевого кредита состоит в том, что банк контролирует направление расходования заемных средств и требует документальное подтверждение целевого использования денег. При несоблюдении данного условия банк вправе потребовать досрочного погашения задолженности и наложить штрафные санкции на заемщика в виде повышенных процентных ставок. К целевым кредитам можно отнести займы на покупку машин, квартир, бытовой электроники в магазине. Предоставляя такой займ, банк перечисляет средства непосредственно в пользу застройщика, автодилера или розничного магазина бытовой электроники, после чего заемщику остается выплачивать кредит банку в соответствии с условиями договора. Рассмотрев функции и принципы кредитования, можно прийти к выводу, что кредиты играют важную роль в экономической системе. Они могут существенно стимулировать деловую активность, а ситуация на кредитном рынке является индикатором здоровья национальной экономики.

Классификация и виды кредитования

Банковские кредиты подразделяются наряд видов по различным критериям или признакам. В основу их классификации могут быть положены разные особенности, отражающие те или иные стороны кредитования.

По срокам пользования кредиты бывают до востребования и срочные (среди которых, в свою очередь, выделяют краткосрочные, среднесрочные и долгосрочные).

В зависимости от субъекта кредитования различают кредиты государственным и негосударственным предприятиям, гражданам, занимающимся индивидуальной трудовой деятельностью, другим банкам, прочим хозяйственным субъектам, включая органы власти, совместные предприятия, международные объединения и организации.

По назначению различают кредит потребительский, промышленный, торговый, сельскохозяйственный, инвестиционный, бюджетный. По сфере применения кредиты подразделяют на кредиты в область производства и в сферу обращения.

Потребительский кредит - это ссуды, предоставляемые населению. В России к потребительским ссудам относят любые виды ссуд, предоставляемых населению, в том числе ссуды на приобретение товаров длительного пользования, ипотечные ссуды, ссуды на неотложные нужды и др.

По размерам различают кредиты крупные, средние и мелкие.

В зависимости от платности банковские кредиты подразделяются на ссуды с рыночной, повышенной и льготной процентной ставкой. Различают частные и совокупные объекты кредитования.

Банковские ссуды делятся в зависимости от валюты, применяемой при кредитовании (кредиты в рублях, долларах США, евро и т.д.).

Важный критерий классификации кредитов - их обеспеченность.

Обеспеченность в широком смысле - это наличие гарантий, дающих уверенность в том, что ссуда будет своевременно возвращена кредитору и за ее использование от заемщика будет получена установленная плата.

По видам и наличию обеспечения следует выделить еще некоторые виды кредитов.

Ломбардный кредит - под залог ценных бумаг. Заемщиком в виде обеспечения могут быть представлены различного рода ценные бумаги: акции, облигации, краткосрочные казначейские обязательства, векселя, депозитные сертификаты. К залогу принимаются как именные ценные бумаги, так и бумаги на предъявителя. При непогашении заемщиком задолженности по ссуде заложенные в обеспечение кредита ценные бумаги в установленном порядке (и в конкретно определенный срок) переходят в собственность банка

Вексельный кредит - ссуды под обеспечение векселями.

Банковские кредиты по порядку погашения можно разделить на две группы.

В первую группу следует включить кредиты, погашаемые единовременно, во вторую - кредиты с рассрочкой платежа.

Как правило, при краткосрочном кредитовании юридических лиц и населения, нуждающихся в наличных средствах для покрытия текущих потребностей, практикуется предоставление кредитов, погашаемых единовременно. Речь идет о погашении основного долга и процентов единой суммой на момент окончания срока кредита.

Кредитами с погашением в рассрочку считаются ссуды, погашение которых осуществляется двумя и более платежами (как правило, ежемесячно, ежеквартально или каждое полугодие). К этой группе относятся кредиты самых разнообразных видов, в том числе: фирменные (коммерческие), по открытому счету, вексельные, лизинг, факторинг, форфейтинг, ипотека и др.

В зависимости от вида процентных ставок банковские кредиты можно разделить на две группы: кредиты с фиксированной и плавающей процентной ставкой. Фиксированная процентная ставка устанавливается на весь период кредитования и не подлежит пересмотру. В этом случае заемщик принимает на себя обязательство оплатить проценты по неизменной согласованной ставке, за пользование кредитом вне зависимости от изменения конъюнктуры на рынках процентных ставок. Это выгодно как кредитору, так и заемщику, поскольку обе стороны имеют возможность точно рассчитать свои доходы и расходы, связанные с использованием предоставленного кредита. Фиксированные кредитные ставки, как правило, применяются при краткосрочном кредитовании. По размерам принято деление банковских ссуд на мелкие, средние и крупные. В банковской практике не существует единого подхода к классификации кредитов по данному признаку.

В России крупным считается кредит одному заемщику, превышающий 5% величины капитала банка. Банковские кредиты подразделяются на активные и пассивные. В первом случае банк дает кредит, т.е. выступает кредитором, во втором берет кредит, т.е. является заемщиком. Банк может входить в кредитные отношения (брать или давать кредиты) с другими банками (кредитными организациями), включая банк нейтральный, выполняя в зависимости от ситуации активную или пассивную функцию. В этом случае имеет место межбанковское кредитование. Что касается всех других предприятий, организаций, учреждений и физических лиц, то кредитные отношения банка с ними носят другой характер - здесь банк практически всегда является стороной, дающей кредит. В заключение следует отметить, что в банковской практике отсутствует единая классификация банковских кредитов. Эго связано с различиями в уровне развития банковских систем, сложившимися в них способами предоставления кредитов.

Глава 2. Основы организации кредитного процесса в коммерческом банке

2.1 Основные этапы кредитного процесса в коммерческом банке

Механизм кредитования и организации соответствующей работы каждым банком определяются самостоятельно на основе действующих рекомендаций ЦБ, и находят отражение в утвержденном банком Положении о кредитовании.

Рассмотрение кредитной заявки. Кредитование можно условно разделить на несколько этапов, на каждом из которых уточняются характеристики ссуды, способы ее выдачи и погашения:

- - рассмотрение кредитной заявки и собеседование с клиентом;

- - изучение кредитоспособности клиента;

- - подготовка и заключение кредитного договора, выдача кредита;

- - формирование резерва на возможные потери по ссудам;

- - контроль банка за выполнением условий договора и погашением кредита (сопровождение кредита);

- - работа банка с проблемными ссудами;

Клиент, обратившийся в банк за получением кредита, должен предоставить заявление-ходатайство (кредитную заявку) в произвольной форме, в которой указывается:

- - сумма кредита

- - срок использования

- -предполагаемое обеспечение

- - приемлемая для предприятия процентная ставка

Банк требует, чтобы к кредитной заявке были приложены требуемые документы и финансовые отчеты, служащие обоснованием просьбы о кредите и объясняющие причины обращения в банк. Эти документы - необходимая составная часть заявки. Их тщательный анализ проводится на последующих этапах, после того как представитель банка проведет предварительное интервью с заявителем и сделает вывод о перспективности сделки.

В состав пакета сопроводительных документов, представляемых в банк вместе с заявкой, входят следующие документы:

- - технико-экономическое обоснование потребности в кредите с расчетами планируемых затрат и ожидаемых поступлений от реализации продукции (ТЭО);

- - финансовый отчет, включающий баланс и отчет о прибылях и убытках, годовые и на последние отчетные даты с отметками ИФНС об их принятии. Баланс показывает структуру активов, обязательств и капитала компании. Отчет о прибылях и убытках дает подробные сведения о доходах и расходах компании, чистой прибыли, ее распределении:

- - отчет о движении кассовых поступлений, основанный на сопоставлении балансов компании на две даты и позволяющий определить изменения различных статей и движение фондов. Отчет дает картину использования ресурсов, времени высвобождения фондов и образования дефицита кассовых поступлений;

- - внутренние финансовые отчеты, характеризующие более детально финансовое положение компании, изменение ее потребности в ресурсах в течение года;

- - внутренние управленческие отчеты. Сопоставление баланса требует много времени. Банку могут потребоваться данные оперативного учета, которые содержатся в записках и отчетах, подготовленных для руководства компании. Эти документы касаются операций и инвестиций, изменения кредиторской и дебиторской задолженности, продаж, величины запасов;

- - прогноз финансирования, содержащий оценки будущих доходов, расходов, издержек на производство продукции, дебиторской задолженности, оборачиваемости запасов, потребности в денежной наличности, капиталовложениях. Есть два вида прогноза: оценочный баланс и кассовый бюджет. Первый включает прогнозный вариант балансовых счетов и счет прибылей и убытков на будущий период, второй прогнозирует поступление и расходование денежной наличности;

- - бюджеты. Многие кредитные заявки связаны с финансированием начинающих предприятий, которые еще не имеют финансовых отчетов и другой документации. В этом случае представляется подробный бизнес-план, который должен содержать сведения о целях проекта, методах ведения операций;

- - документы, удостоверяющие право собственности на имущество, недвижимость;

- - обязательства по обеспечению своевременного возврата кредита (гарантии, поручительства, страховые полисы, ценные бумаги);

- - справки, акты налоговых органов, пенсионного фонда и других внебюджетных фондов для оценки возможных штрафов и состояния бухгалтерского учета.

Заявка на получение кредита поступает к соответствующему кредитному работнику и в течение одного-двух дней должна быть рассмотрена им на предмет принятия, либо отказа. Процедура рассмотрения заявки различна для постоянных и новых клиентов, для клиентов, пользующихся доверием банка и не обладающих им, имеющих опыт хозяйственной деятельности и для новых, вновь начинающих организаций. Отнесение потенциальных заемщиков к той или иной группе зависит от имеющейся информации о клиенте, объективной и разумной осторожности банка в выборе клиента. Выдача кредита без предварительной проверки не допускается вне зависимости от значимости хозяйственных органов, от полномочий должностных лиц, интересов и ожидаемого эффекта (доходов).

Так как банк оперирует в основном заемными капиталами, значительная часть которых может быть востребована владельцами (вкладчиками) в краткие сроки, то, рассматривая заявку на получение кредита, банк должен учитывать перспективу погашения обязательств перед вкладчиками. Поэтому перед тем как выдать кредит, необходимо оценить связанный с ним риск и в первую очередь - вероятность непогашения ссуды в срок. Сохранность основной суммы долга - таков один из главных принципов, который всегда должен соблюдаться при проведении банком кредитных операций.

Если в ходе предварительного обследования банк не получит удовлетворительного ответа на ключевые вопросы, связанные с выдачей ссуды, заявку следует безоговорочно отвергнуть. При этом необходимо объяснить заявителю причины, по которым кредит не может быть предоставлен. Ни наличие солидного обеспечения, ни какие-либо другие положительные факторы не смогут предотвратить кризисную ситуацию, если ссуда в основе своей не является обоснованной.

Зачастую эксперты пренебрегают анализом многих факторов кредитной заявки, сосредотачивая свое внимание на обеспеченности кредита. Несомненно, наличие залога или какого-либо другого обеспечения значительно уменьшат риск кредита и упрощает процедуру принятия решения о кредитовании, но ограничивать анализ заявки только наличием обеспечения неправильно.

Вместе с тем необходимо иметь в виду, что лишь не многие заявки на кредит являются безукоризненными со всех точек зрения. Профессиональная подготовка руководителей и рядовых работников банка заключается в том, чтобы дать взвешенную оценку сильных и слабых сторон предполагаемой сделки и принять обоснованный риск, который в той или иной степени присутствует в каждой конкретной операции.

После рассмотрения заявки и перед проведением переговоров с заемщиком ответственный работник банка заранее знакомится с представленными ему справочными, юридическими и финансовыми документами, подтверждающими и характеризующими:

- - юридический статус и правомочность, полномочия руководящих органов;

- - финансовое положение клиента;

- - цель и назначение ссуды, реальность ее исполнения;

- - источники погашения;

- - способы гарантирования;

- - наличие долгов перед другими кредиторами.

Собеседование дает возможность заемщику лично обосновать необходимость кредита, а работнику банка - оценить характер и искренность его намерений. При собеседовании следует не только выяснить ключевые вопросы по поводу займа (вопросы о клиенте и его компании по поводу просьбы о кредите, о погашении кредита, об обеспечении ссуды, о связях клиента с другими банками и т.д.), но и оценить личность клиента, сосредоточив внимание на таких качествах, как порядочность, честность и профессиональные способности. Если клиент недостаточно убедителен в указании цели и реальности ее достижения или возникают сомнения в его порядочности в выполнении условий договора, эти обстоятельства должны быть учтены как сильный негативный фактор при рассмотрении кредитной заявки.

Рассматривая кредитную заявку по существу, банк может отказать в кредите по следующим причинам:

- - если цели и средства ее достижения, указанные в кредитной заявке, расходятся с основными принципами кредитной политики банка;

- - если доля ссудозаемщика-собственника в общем капитале его предприятия незначительна;

- - если нет уверенности в целесообразности выдачи кредита;

- - если есть сомнения по поводу личностей, участвующих в кредитной сделке.

В этом случае заявка подшивается в отдельное дело по заявкам, не получившим одобрения. Ведение банковского бизнеса и деловая этика требуют вежливого, аргументированного отказа. Если же банк по итогам рассмотрения кредитной заявки и предварительного интервью решает продолжать работу с клиентом, то наступает следующий этап - этап определения кредитоспособности заемщика.

Определение кредитоспособности заемщика проводится на основании анализа его финансово-хозяйственной деятельности. А именно проводится анализ ликвидности и платежеспособности заемщика, анализ наличия собственных средств, анализ рентабельности деятельности. Так же проводится расчет и анализ коэффициентов оборачиваемости (запасов, дебиторской задолженности, кредиторской задолженности и д.р.). Кроме того, необходимо провести анализ денежных потоков организации.

Решение о целесообразности выдачи кредита принимается либо уполномоченным должностным лицом, либо соответствующим органом управления банка. Для рациональной организации кредитной работы решением правления определяются полномочия начальника кредитного отдела, заместителя председателя правления по кредитам. Устанавливаются максимальные суммы, в пределах которых ссуды могут быть выданы. В одних банках кредитный инспектор лишь разрабатывает условия ссуды и готовит все материалы, право же утверждения принадлежит высшей администрации и кредитному комитету, состоящему из директоров и опытных кредитных работников. В других банках кредитный инспектор может принимать решение по всем кредитным заявкам, которые он готовит, с последующим утверждением на кредитном комитете. Кредитный комитет - это специальный орган, уполномоченный рассматривать или принимать решения по большинству вопросов, связанных с кредитованием, и лишь в особых случаях выносить их на рассмотрение правления. В состав кредитного комитета входят представители правления, кредитного, юридического, валютного и коммерческого отделов, а также главный бухгалтер банка.

Пакет документов для рассмотрения кредитным комитетом включает:

- - заявку;

- - заключение кредитного эксперта;

- - анкетный лист заемщика;

- - заключение службы безопасности;

- -заключение юридической службы;

При необходимости пакет документов может быть дополнен другими документами, имеющими существенное значение при принятии решения кредитным комитетом о выдаче кредита. Решение кредитного комитета по вопросу выдачи кредита клиенту оформляется протоколом согласования, являющимся конфиденциальным документом.

В случае положительного решения о выдаче кредита кредитный эксперт:

- - доводит до клиента решение кредитного комитета в письменном виде (письмо, факс и т. д.);

- - делает пометку о положительном решении в Книге регистрации заявок;

- - готовит кредитное дело.

После того как получено решение на предоставление ссуды, банк приступает к разработке кредитного договора. Этот этап называется структурированием ссуды.

Кредитный договор представляет собой развернутый документ, подписываемый обеими сторонами кредитной сделки и содержащий подробное изложение всех условий. Основные разделы кредитного договора:

- - общие положения. Здесь указываются: наименование договаривающихся сторон; предмет договора, вид кредита, его сумма, срок, цель, процентная ставка; условия обеспечения исполнения обязательств по кредиту; порядок выдачи и погашения кредита, а также порядок начисления и уплаты процентов за кредит;

- - права и обязанности заемщика;

- - права и обязанности банка. Права и обязанности заемщика и кредитора вытекают из действующего законодательства, а также определяются особенностями каждой кредитной сделки, ситуацией на рынке кредитных ресурсов, кредитоспособностью заемщика;

- - ответственность сторон;

- - порядок решения споров;

- - срок действия договора;

- - юридические адреса сторон.

После составления кредитного договора он должен быть завизирован юридической службой банка. Подписание кредитного договора и договора залога осуществляют: со стороны заемщика - лица, имеющие полномочия на право подписи, подтвержденные документально (директор и главбух). Наличие полномочий на право подписи обязан проверить экономист кредитного отдела. Со стороны банка кредитный договор подписывают директор и главбух.

Кредитный договор и договор залога составляются в двух экземплярах, если не требуется нотариальное удостоверение и регистрация договора залога, в четырех экземплярах, если необходимо нотариальное удостоверение и регистрация договора залога: один - для залогодателя, другой - для банка, третий - остается у нотариуса, четвертый - в органе, регистрирующем сделку.

Кредитный эксперт обеспечивает выполнение следующих требований при оформлении кредитных документов:

- - в текстах документов денежные суммы должны быть обозначены прописью (одного раза достаточно), адреса, фамилии, имена, отчества, наименования написаны полностью;

- - договор подписывается теми лицами, которые упомянуты в тексте. Особое внимание следует обратить на недопустимость использования клиентом факсимиле при подписании договора;

- - клиент подписывает каждую страницу договора.

После этого комплект всех документов передается клиенту, а другой комплект с сопроводительными документами идет в кредитное досье банка. Если решением кредитного комитета предусмотрено обязательное страхование обеспечения, договоры страхования оформляются в соответствии с Единой методикой страхования. Кредитный эксперт обязан проследить за оплатой страхового взноса клиентом. Клиент представляет в банк оригинал договора страхования, страховой полис и копию платежного документа об оплате страхового взноса. Кредитный договор вступает в силу с момента его подписания банком и заемщиком, если иное не предусмотрено договором.

В соответствии с кредитным договором, в котором определены основные экономические и юридические параметры ссуды, осуществляется выдача кредита. В зависимости от потребности заемщика и интересов банка могут быть открыты простой ссудный счет или овердрафт. Независимо от выбранного способа кредитования и формы ссудного счета задолженность (сумма выданного кредита) отражается по дебету активных ссудных счетов, по кредиту - погашение.

Обоснованность открытия ссудного счета подтверждается внутрибанковским документом - распоряжением операционному отделу, подписанным уполномоченным лицом (или его заместителем) и кредитным работником. В распоряжении указывается сумма кредита, срок, процентная ставка, основание для выдачи.

Документация по ссуде имеет исключительно важное значение, т.к. отсутствие каких-либо материалов или их неправильное оформление могут привести к крупным потерям в случае непогашения кредита и других недобросовестных действий заемщика. Банк должен хранить в кредитном досье следующие документы:

- - заключение кредитного работника с визой начальника кредитного отдела или его особым мнением;

- - выписку из протокола заседания кредитного комитета;

- - все ранее перечисленные документы по выдаче ссуды, за исключением учредительных, которые хранятся в операционном отделе;

- - кредитный договор;

- - договор залога или другие виды обеспечения возвратности кредита (поручительство, гарантия, страховой полис);

- - акт оценки заложенного имущества;

- - справки заключений юридической службы и службы безопасности банка;

- - анализ банком деятельности заемщика за истекший период;

- - распоряжения операционному отделу на открытие ссудного счета и выдачу ссуды и др.

Выдача кредита может производиться путем оплаты расчетных документов за ценности и услуги, минуя расчетный счет заемщика, или непосредственно на расчетный счет заемщика и отражается бухгалтерской проводкой. Одновременно с открытием ссудного счета и выдачей кредита создается резерв на возможные потери по ссудам (РВПС).

Кредитные операции коммерческих банков РФ

В условиях рыночной экономики все операции коммерческого банка можно условно разделить на три основные группы:

- пассивные операции (привлечение средств);

- активные операции (размещение средств);

- активно-пассивные (посреднические, трастовые и пр.) операции.

В отечественной банковской практике операции коммерческих банков также обычно делят на три группы.

Пассивные операции

Пассивные операции – это операции посредством которых осуществляется формирование ресурсов коммерческих банков.

В условиях рыночной экономики особую важность приобретает процесс формирования банковских пассивов, оптимизация их структуры и в связи с этим качество управления всеми источниками денежных средств, которые образуют ресурсный потенциал коммерческого банка. Очевидно, что устойчивая ресурсная база банка позволяет ему успешно проводить ссудные и иные активные операции. Поэтому каждый коммерческий банк стремится наращивать свои ресурсы.

К пассивным операциям банка относят:

- привлечение средств на расчетные и текущие счета юридических и физических лиц;

- открытие срочных счетов граждан, предприятий и организаций;

- выпуск ценных бумаг;

- займы, полученные от других банков, и т.д.

Все пассивные операции банка, связанные с привлечением средств, в зависимости от их экономического содержания делятся на:

-

-

-

-

- депозитные, включая получение межбанковских кредитов;

-

-

-

- эмиссионные (размещение паев или ценных бумаг банка).

Ресурсы банка состоят из заемных средств и собственного капитала.

Капитал банка

Собственный капитал – это средства, принадлежащие непосредственно банку, в отличие от заемных, которые банк привлек на время. Особенность собственного капитала банка по сравнению с капиталом других предприятий заключается в том, что собственный капитал банков составляет примерно 10%, а на предприятиях – около 40-50%. Несмотря на небольшой удельный вес, собственный капитал банка выполняет несколько жизненно важных функций.

Функции капитала банка

Значительная доля активов банка (примерно 88%) финансируется вкладчиками. Поэтому главной функцией акционерного капитала банка и приравненных к нему средств является защита интересов вкладчиков. Защитная функция собственного капитала означает возможность выплаты компенсации вкладчикам в случае ликвидации банка. Собственный капитал позволяет сохранять платежеспособность банка путем создания резерва активов, позволяющих банку функционировать, несмотря на угрозу появления убытков. Важно иметь в виду, что большая часть убытков банка покрывается не за счет капитала, а текущих активов.

В отличие от большинства фирм сохранение платежеспособности банка обеспечивается частью собственного капитала. Банк считается платежеспособным пока остается нетронутым акционерный капитал, т.е. пока стоимость активов равна сумме обязательств, за вычетом необеспеченных обязательств плюс его акционерный капитал.

Тема защитной функции капитала банка особенно актуальна сегодня, поскольку в нашей стране, с одной стороны, еще не создана эффективная система страхования депозитов; с другой – нестабильная экономическая ситуация, резкий рост конкуренции в банковском секторе, проведение агрессивной банковской политики при отсутствии адекватной информационной базы, нередко отсутствие профессиональных знаний у части банкиров и другие негативные факторы приводят к банковским банкротствам и потере вкладчиками своих средств. Поэтому для нашей страны наличие собственного капитала является первым условием надежности банка.

Оперативная функция

Для начала успешной работы банку необходим стартовый капитал, который используется на приобретение или аренду помещений, банковского оборудования, офисной техники и т.п. На эти цели используется также собственный капитал.

Регулирующая функция

Помимо обеспечения финансовой основы для операций и защиты интересов вкладчиков, собственные средства банков выполняют также регулирующую функцию, которая связана с особой заинтересованностью общества в успешном функционировании банков, а также с законами и правилами, позволяющими государственным органам контролировать проводимые операции.

Структура банковских ресурсов отдельных коммерческих банков зависит от степени их специализации или, наоборот, универсализации, особенностей их деятельности, состояния рынка ссудных ресурсов и др.

Например, универсальные коммерческие банки, осуществляющие преимущественно операции по краткосрочному кредитованию, в качестве основного вида привлеченных ресурсов используют краткосрочные депозиты, а инвестиционные банки – покупку ценных бумаг, специальные целевые фонды государства и акционерных компаний и предприятий, предназначенные для капитальных вложений, долгосрочные займы, полученные от других кредитных и финансовых институтов.

Структура собственных средств банка неоднородна по качественному составу и изменяется на протяжении года в зависимости от ряда факторов, в частности от характера использования получаемой банком прибыли.

Собственный капитал банка – основа наращивания объемов его активных операций. Поэтому для каждого банка чрезвычайно важно находить источники его увеличения. Ими могут быть:

- нераспределенная прибыль прошлых лет, включая резервы банка;

- дополнительная эмиссия акций банка.

Управление собственным капиталом играет важную роль в обеспечении устойчивости пассивов и прибыльности банков. Одним из способов управления собственным капиталом банка является дивидендная политика. В условиях финансовой нестабильности и неразвитости фондового рынка многие отечественные банки обеспечивают рост собственного капитала путем накопления прибыли. Капитализация дивидендов нередко самый легкий и наименее дорогостоящий способ пополнить акционерный капитал. Вместе с тем ряд банков определили, что курс их акций зависит от уровня выплачиваемых дивидендов, т.е. рост дивидендов ведет к росту курса акций. Таким образом, высокая доходность акций облегчает наращивание капитала с помощью продажи дополнительных акций.

Крупные банки широко используют эмиссию акций в качестве эффективного способа привлечения денежных ресурсов. Коммерческие банки эмитируют как простые акции, так и привилегированные (бессрочные, с ограниченным сроком, конвертируемые в простые). Привилегированные акции как объект инвестиций связаны с меньшим риском, чем простые, но и уровень дивидендов по ним ниже среднего уровня дивидендов, выплачиваемых по простым акциям. Доля привилегированных акций в капитале банка намного ниже, чем простых. Нередко отечественные банки выплачивают своим сотрудникам годовые премии в виде привилегированных акций. Спрос на последние на рынке крайне низкий, поскольку крупные инвесторы предпочитают принимать активное участие в управлении банком (что дает им владение простыми акциями). Но решить эту проблему можно, выпуская в достаточном количестве конвертируемые привилегированные акции. Стабилизация экономической ситуации в стране очевидно повлияет на рост спроса на надежные долгосрочные инструменты, в том числе привилегированные акции.

Крупные банки с хорошей репутацией имеют возможность размещения своих акций на фондовом рынке и, манипулируя курсом акций и определяя уровень дивидендов, проводят эффективные операции с целью извлечения дополнительной прибыли. Для небольших банков возможности мобилизации дополнительных ресурсов посредством выпуска акций существенно затруднены. Дешевле и выгоднее привлечь ресурсы вкладчиков, чем наращивать собственный капитал.

В зарубежной практике для увеличения собственного капитала широко распространен выпуск облигаций. Растущий банк постоянно испытывает потребность в долгосрочном капитале для финансирования своего роста и может предпочесть иметь долговые обязательства в структуре своего капитала. Эта потребность покрывается путем рефинансирования выкупа облигаций, по которым истекает срок займа за счет нового выпуска облигаций. В нашей стране данная практика пока не нашла широкого распространения.

Привлеченные средства

Привлеченные средства занимают преобладающее место в структуре банковских ресурсов. В мировой банковской практике все привлеченные средства по способу их аккумуляции делят на депозиты и прочие привлеченные средства. Основную часть привлеченных средств коммерческих банков составляют депозиты.

Важно отметить, что вклады принимаются только банками, имеющими такое право в соответствии с лицензией центрального банка страны. Привлечение средств во вклады оформляется договором в письменной форме в двух экземплярах, один из которых выдается вкладчику. Банки обеспечивают сохранность вкладов и своевременность исполнения своих обязательств перед вкладчиками.

Прочие привлеченные средства – это ресурсы, которые банк получает в виде займов, или путем продажи на денежном рынке собственных долговых обязательств. Они отличаются от депозитов тем, что приобретаются на рынке на конкурсной основе. Инициатива их привлечения принадлежит самому банку. Пользуются ими преимущественно крупные банки. Обычно это значительные суммы, в силу чего соответствующие операции считаются оптовыми.

Современная банковская практика характеризуется большим разнообразием вкладов (депозитов) и, соответственно, депозитных счетов:

- депозиты до востребования;

- срочные депозиты;

- сберегательные вклады;

- сберегательные сертификаты.

Депозиты можно также классифицировать по срокам, категориям вкладчиков, условиям внесения и изъятия средств, уплачиваемым процентам, возможности получения льгот по активным операциям банка и т.д.

Активные операции

Активные операции – это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания ликвидности. К активным операциям банка относятся:

- краткосрочное и долгосрочное кредитование производственной, социальной, инвестиционной и научной деятельности предприятий и организаций;

- предоставление потребительских ссуд населению;

- приобретение ценных бумаг;

- лизинг;

- факторинг;

- инновационное финансирование и кредитование;

- долевое участие средствами банка в хозяйственной деятельности предприятий;

- ссуды, предоставляемые другим банкам.

Активные операции банка по экономическому содержанию делят на:

- ссудные (учетно-ссудные);

- расчетные;

- кассовые;

- инвестиционные и фондовые;

- гарантийные.

Ссудные операции – операции по предоставлению (выдаче) средств заемщику на началах срочности, возвратности и платности (см. Принципы банковского кредитования). Ссудные операции, связанные с покупкой (учетом) векселей либо принятием векселей в залог, представляют собой учетные (учетно-ссудные) операции.

Банк может предоставлять кредиты под залог движимого и недвижимого имущества, государственных и иных ценных бумаг, гарантии и иные обязательства (см. Обеспечение обязательств по банковским кредитам).

Виды ссудных операций чрезвычайно разнообразны. Они делятся на группы по следующим критериям (признакам):

- тип заемщика;

- способ обеспечения;

- сроки кредитования;

- характер кругооборота средств;

- назначение (объекты кредитования);

- вид открываемого счета;

- порядок выдачи средств;

- метод погашения ссуды;

- порядок начисления и погашения процентов;

- степень риска;

- вид оформляемых документов и др.

Расчетные операции

Расчетные операции — это операции по зачислению и списанию средств со счетов клиентов, в том числе для оплаты их обязательств перед контрагентами. Коммерческие банки производят расчеты по правилам, формам и стандартам, установленным центральным банком страны, при отсутствии правил проведения отдельных видов расчетов – по договоренности между собой, при выполнении международных расчетов – в порядке, установленном законами и правилами, принятыми в международной банковской практике.

Кассовые операции

Кассовые операции — это операции по приему и выдаче наличных денежных средств. Более широко кассовые операции можно определить как операции, связанные с движением наличных денежных средств, а также формированием, размещением и использованием денежных средств на различных активных счетах банка.

К кассовым операциям также относится изъятие из обращения сомнительных банкнот (монет) и отправка их на исследование, обмен клиентам непригодных для обращения банкнот (монет) одного номинала на банкноты (монеты) другого номинала, валютообменные операции и операции с банковскими металлами.

Инвестиционные операции

Инвестиционные операции — это операции по инвестированию банком своих средств в ценные бумаги и паи небанковских структур в целях совместной хозяйственно-финансовой и коммерческой деятельности, а также размещенные в виде срочных вкладов в других кредитных организациях. Отличительная особенность инвестиционных операций коммерческого банка от кредитных операций заключается в том, что инициатива проведения первых исходит от самого банка, а не от его его клиента. Это инвестиционная деятельность самого банка.

Фондовые операции

Фондовые операции – это операции с ценными бумагами (помимо инвестиционных).

К фондовым операциям относятся:

- операции с векселями (учетные и переучетные операции, операции по протесту векселей, по инкассированию, домицилированию, акцепту, индоссированию векселей, по выдаче вексельных поручений, хранению векселей, продаже их на аукционе);

- операции с ценными бумагами, котирующимися на фондовых биржах.

Гарантийные операции

Гарантийные операции — это операции по выдаче банком гарантии (поручительства) уплаты долга клиента третьему лицу при наступлении определенных условий; приносят банкам доход также в виде комиссионных.

Кроме того, активные операции банков делятся в зависимости от:

- степени рискованности – на рисковые и риск-нейтральные;

- характера (направлений) размещения средств – на первичные (операции, связанные с размещением средств на корреспондентском счете, в кассе, с выдачей ссуд клиентам, другим банкам, некоторые иные операции), вторичные (операции, связанные с отчислениями средств в резервный и страховой фонды) и инвестиционные (операции по вложению средств банка в собственный портфель ценных бумаг, в основные фонды, по участию в хозяйственной деятельности других предприятий и организаций);

- уровня доходности – на операции, приносящие доход (высокодоходные и низкодоходные, приносящие доход стабильный или нестабильный) и не приносящие дохода (к последним можно отнести операции с наличностью, по корреспондентскому счету, по отчислению средств в резервный фонд центрального банка (см. Обязательные резервы), выдаче беспроцентных ссуд, пролонгированию и отсрочке ссуд, когда проценты за пользование ссудами не уплачиваются).

Активно-пассивные операции банков

Активно-пассивные операции банков – комиссионные, посреднические операции, выполняемые банками по поручению клиентов за определенную плату – комиссию. Именно эту группу банковских операций обычно называют услугами (см. Банковские услуги). Различают расчетные услуги, связанные с осуществлением внутренних и международных расчетов, трастовые услуги по купле-продаже банком по поручению клиентов ценных бумаг, инвалюты, драгоценных металлов, посредничество в размещении акций и облигаций, бухгалтерское и консультационное обслуживание клиентов и прочие.

Комиссионные операции — это операции, осуществляемые банками по поручению, от имени и за счет клиентов; приносят банкам доход в виде комиссионного вознаграждения.

К данной категории операций относятся:

- операции по инкассированию дебиторской задолженности (получение денег по поручению клиентов на основании различных денежных документов);

- переводные операции;

- торгово-комиссионные (торгово-посреднические) операции (покупка и продажа для клиентов ценных бумаг, драгоценных металлов; факторинговые, форфейтинговые, лизинговые и др.);

- доверительные (трастовые) операции;

- операции по предоставлению клиентам юридических и иных услуг.

Заключение

Подводя итоги, следует отметить, что для любого коммерческого банка очень важна правильная и эффективная организация кредитного процесса. Кредит может существовать как в чистом виде (займы, банковские ссуды), так и служить составной частью самых различных гражданско-правовых обязательств.

В процессе кредитной политики коммерческий банк выступает как кредитор. К элементам кредитной политики банка относятся цель, технология совершенствования кредитных операций, контроль, - которые тесно связаны друг с другом. К основным принципам кредитования относят: возвратность, срочность, платность, обеспечённость, целевой и дифференцированный характер кредита.

Важнейшими видами кредитного обеспечения являются: залог, гарантии, поручительство, переуступка (цессия) в пользу банка требований и счётов заёмщика третьему лицу.

В условиях современной России кредитование заемщиков, занятие весьма рискованное и зачастую просто опасное. Тем не менее, не подлежит сомнению то, что значительное число крахов коммерческих банков в России - результат не только высоких рисков внешней среды, но и плохо организованного управления, особенно в области кредитного процесса.

Поэтому каждый коммерческий банк заинтересован в повышении уровня организации кредитного процесса. Тщательно проработанный кредитный процесс, позволяет свести к минимуму кредитный риск, благодаря значительному снижению вероятности предоставления кредита ненадежному заемщику.

Таким образом, высокий уровень организации кредитного процесса, едва ли не лучший показатель всей работы банка и качества его менеджмента.

Другими словами, при грамотной организации кредитного процесса в банке, если не пренебрегать ни одним из элементарных правил кредитования, выработанных многовековой практикой многих стран, если проявлять необходимую профессиональную осторожность и даже разумную бдительность, то можно успешно работать на российском рынке.

В заключение, стоит отметить, что эффективность применения всех упомянутых в работе методов оценки кредитоспособности напрямую зависит от экономическо-политического состояния страны в целом.

Список литературы

-

-

- Гражданский кодекс РФ - от 23 августа 2004 г. № 56-П.

- Инструкция Банка России "Об обязательных нормативах банков" от 06.02.2004 № 110-И.

- Положение ЦБ РФ "О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)" от 31 августа 1998 г. № 54-П.

- Положение ЦБ РФ "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности" от 26.04.2004 № 254-П.

- Положение ЦБ РФ «О порядке расчёта кредитными организациями размера рыночных рисков» от 24.09.99 № 89-П.

- Регламент предоставления кредитов юридическим лицам Сбербанка России и его филиалами № 285-3-р от 28.04.2004.

- Банковская система России. Настольная книга банкира: кн. 1, 2. - М.: Инжинирингово-консалтинговая компания "Дена", 1995.

- Банковское дело: Учебник / Под ред. О.И. Лаврушина. - М.: Финансы и статистика, 2000.

- Банковская система России. Настольная книга банкира. - М.: ТОО инжиниринго-консалтинговая компания "ДеКА", 2001 в (в трех томах).

- Банковские операции: 4 тома/ Учебное пособие. - М.: "ИНФРА-М", 2001.

- Банковский портфель, т.1-4/отв. Редактор Ю.И. Коробов, Ю.Б. Рубин, В.И. Солдаткин - М.: СОМИНТЕК, 2003г.

- Банковский надзор и аудит: учебное пособие. Под общ. ред. И.Д. Мамоновой-М.: ИНФРА-М, 2003.210 с.

-

- Селищев А.С. Деньги, кредит, банки. – СПб.: Питер, 2007. – 432 с.

- Свиридов О.Ю. Деньги, кредит, банки. – М.: МарТ, 2004. - 480 с.

- Тавасиев А.М. Банковское дело. Управление и технологии. - М: ЮНИТИ-ДАНА, 2005. - 671 с.

- Тавасиев A.M., Бычков В.П., Москвин В.А. Банковское дело: базовые операции для клиентов - М.: Финансы и статистика, 2005. - 304с.

- Тавасиев А.М. Банковское дело: дополнительные операции для клиентов. - М.: Финансы и статистика, 2005. - 416 с.

- Таран В.А., Щегорцов В.А. Деньги, кредит, банки. –М.: ЮНИТИ-ДАНА, 2005. – 383 с.

- Челноков В.А. Деньги, кредит, банки.–М.: ЮНИТИ-ДАНА,2005. – 366 с.

- Менеджмент как организационно-целевое управление (Организационное управление)

- Организация бухгалтерского учета в субъектах хозяйствования (Основные правила (принципы) бухгалтерского учета в РФ)

- Пенсионный фонд РФ (Структура ПФР)

- Денежный оборот: понятия и структура

- Жизнестойкость и особенности совладания с профессиональными трудностями ( Теоретические аспекты изучения жизнестойкости личности как психологического феномена )

- Законность и правопорядок (Понятие, принципы и требования законности )

- Построение организационных структур ( Сущность понятия организационной структуры )

- Проектирование организации (Планирование основных показателей проекта создания магазина «СПЕЦТОРГ»)

- Проблемы независимости центральных банков

- Факторинг как форма кредитования

- Особенности алгоритмизации при разработке WEB-приложений (Подходы к построению Web-приложений)

- финансовый контроль(Основные функции)