Денежный оборот: понятия и структура

Содержание:

Введение

Экономика страны напрямую зависит от денег. Деньги – это неотъемлемая часть финансовой системы каждой страны. Экономическое развитие зависит от того, как функционирует денежная система. Чем лучше развита экономика в стране, тем больше благосостояние каждого человека. Правильно действующая денежная система непосредственно вливает на жизненную силу в кругооборот доходов и расходов, который олицетворяет всю экономику. Хорошо работающая денежная система способствует как полному использованию мощностей, так и полной занятости. И наоборот, плохо функционирующая денежная система может стать главной причиной резких колебаний уровня производства, занятости и цен в экономике, исказить распределение ресурсов. Деньги играют фундаментальную роль во всех современных экономиках. Более того, они кажутся столь естественной характеристикой экономики, что мы не представляем, какой была бы жизнь без них, вероятно, крайне трудной. Даже проведение простых операций купли продажи было бы слишком трудно и обременительно.

При осуществлении экономической деятельности постоянно требуется мобилизация временно свободных денежных ресурсов экономических агентов и их распределение, и перераспределение на коммерческой основе между различными секторами экономики. В эффективно функционирующей экономике этот процесс осуществляется на денежном рынке.

Основную роль здесь играют финансовые институты, направляющие потоки денежных средств от собственников к заемщикам. Товаром выступают собственно деньги и ценные бумаги. Финансовый рынок, таким образом, предназначен для установления непосредственных контактов между покупателями и продавцами финансовых ресурсов.

Цель курсовой работы - изучить денежный оборот и его структуру.

Исходя из поставленной цели, в работе определены следующие задачи:

- изучить сущность денег, их функции и виды;

- ознакомиться с организацией денежного рынка, его структурой, субъектами и объектами;

- изучить механизм денежного рынка и инструменты регулирования;

- Изучить денежный оборот в Российской Федерации.

1. Денежный оборот: понятие и структура.

Денежный оборот— система экономических отношений по поводу предоставления денежных средств на срок до одного года. Денежный оборот, наряду с рынком капитала представляет собой часть финансового рынка. Особенностью инструментов денежного оборота является низкий финансовый риск.

Финансовый риск — риск, связанный с вероятностью потерь финансовых ресурсов (денежных средств).

1.1. Сущность денежного рынка

Денежный рынок является ключевым звеном системы денежного оборота, посредством которого осуществляется распределение и перераспределение денежных потоков в экономике. На денежном рынке происходит постоянная миграция денежных средств между различными субъектами, возникающая под воздействием сил спроса и предложения на денежные средства. На любом рынке осуществляется процесс купли-продажи некоторого товара (или группы товаров), а на основании спроса и предложения происходит формирование цены на этот товар. Спецификой же денежного оборота является то, что товаром на нём выступают непосредственно деньги, соответственно, и сами элементы денежного рынка имеют свою специфику: спрос имеет форму спроса на ссуды (займы), предложение имеет форму предложения временно свободных денежных средств, а цена имеет форму процента. Благодаря денежному рынку в экономике происходит уравновешивание спроса и предложения, а также формирование рыночного процента как цены денег.

У денежного рынка есть своя инфраструктура, которая обеспечивает движение денежных средств от продавцов (собственников денег) к покупателям (заёмщикам), и ключевая роль в этой инфраструктуре принадлежит банкам. Все участники денежного рынка заинтересованы в получении соответствующего денежного вознаграждения от своей деятельности: продавцы получают вознаграждение в виде процента, покупатели – в виде дополнительного дохода, который они способны получить от использования заёмных средств, а посредники – в виде процентной маржи или комиссионных от оказания посреднических услуг.

1.2. Субъекты денежного оборота

Участниками денежного рынка являются:

- кредиторы, предоставляющие деньги

- заёмщики, заимствующие деньги на определённых условиях

- финансовые посредники.

Предоставление денежных средств возможно и без финансовых посредников.

В качестве кредиторов и заёмщиков на денежном обороте выступают:

- Банки;

- Небанковские кредитные организации;

- Предприятия и организации различного типа — юридические лица;

- Физические лица;

- Государство в лице определённых органов и организаций;

- Международные финансовые организации;

- Другие финансово-кредитные учреждения.

В качестве финансовых посредников на денежном обороте выступают:

- Банки;

- Профессиональные участники фондового рынка:

- Брокеры;

- Дилеры;

- Управляющие компании;

- Другие финансово-кредитные учреждения.

Интересы участников денежного рынка состоят в получении дохода от операций с различными финансовыми инструментами денежного рынка. Кредиторы получают доход в виде процента на переданную сумму. Заёмщики получают доход в виде дополнительной прибыли, полученной от использования заимствованных денежных средств. Финансовые посредники получают доход в виде комиссионного вознаграждения или разницы между процентными ставками привлечения и размещения средств.

1.3. Функции денежного оборота

Основной функцией денежного оборота является уравновешивание спроса и предложения денег и формирование рыночного уровня процента как цены денег. Также денежный оборот выполняет пере распределительную функцию, которая заключается в перераспределении денежных ресурсов между продавцами и покупателями. Задачей покупателя при этом является более эффективное вложение (использование) заимствованных ресурсов с целью получения дополнительного дохода сверх платы за такие ресурсы. В свою очередь, покупатель, используя различные инструменты денежного оборота, может подобрать приемлемый для себя уровень доходности и ликвидности вложений.

1.4. Инструменты денежного оборота

Инструменты рынка ценных бумаг — это различные формы финансовых обязательств (для краткосрочного и долгосрочного инвестирования), торговля которыми осуществляется на рынке ценных бумаг. Инструменты рынка ценных бумаг могут быть основными и производными.

Основные ценные бумаги — это ценные бумаги, в основе которых лежат имущественные права на какой-либо актив (товар, деньги, капитал, имущество, ресурсы и т.д.). Основные ценные бумаги подразделяются первичные и вторичные.

Первичные:

Первичные основаны на активах, в число которых не входят сами ценные бумаги. Это акции, облигации, векселя, банковские сертификаты, чеки, закладные, коносаменты и т.д.

Вторичные:

Вторичные выпускаются на основе первичных ценных бумаг, то есть это ценные бумаги на сами ценные бумаги. Сюда относятся варранты на ценные бумаги, депозитарные расписки и т.д.

К производным ценным бумагам относятся те, в основе которых лежит какой-либо ценовой актив. Это могут быть цены товаров (обычно биржевых товаров: зерна, мяса, нефти, золота и т.д.), цены основных ценных бумаг (индексы акций, облигаций), цены валютного рынка (валютные курсы), цены кредитного рынка (процентные ставки) и т.д.

Производные ценные бумаги удостоверяют право или обязанность инвестора продать или купить определенное количество базисного актива (валюты, акций, облигаций, золота и т.д.) в определенное время или по определенной цене.

К производным ценным бумагам относятся варранты, опционы, форварды, фьючерсы, векселя, права.

1.5. Институциональная структура денежного оборота

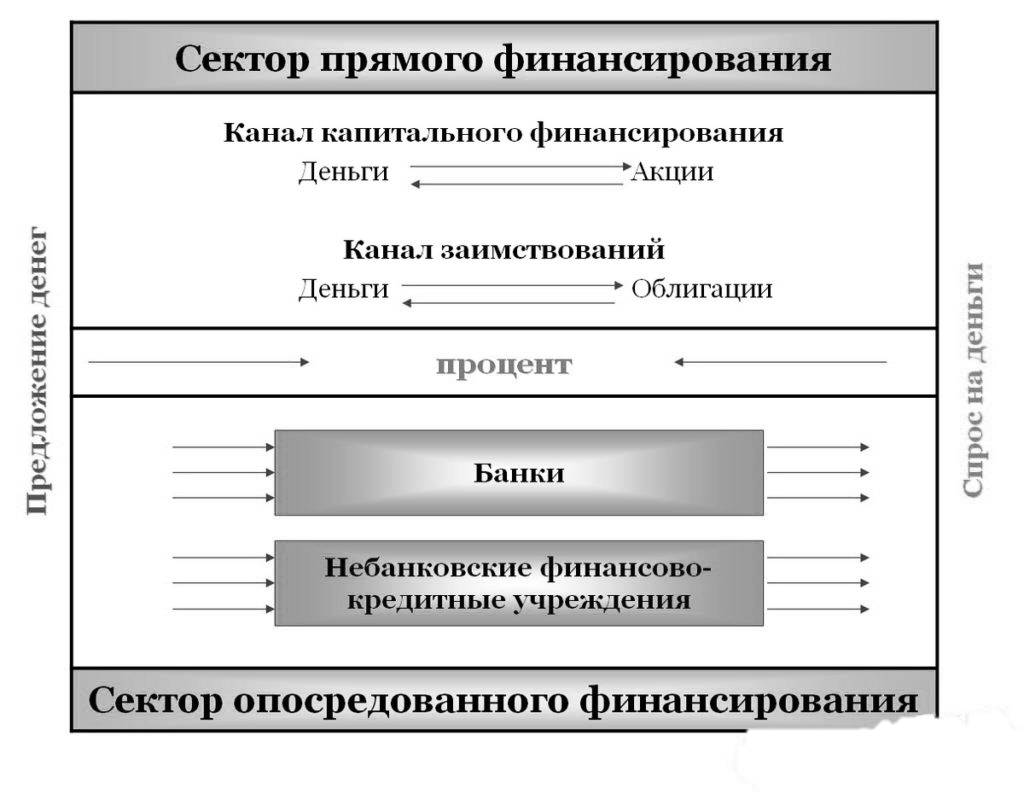

Институциональная структура денежного рынка включает в себя 2 основных сектора:

- сектор прямого финансирования;

- сектор опосредованного финансирования.

В секторе прямого финансирования продавцы и покупатели денег взаимодействуют непосредственно друг с другом. Работающие здесь брокеры выполняют скорее техническую роль обычных посредников. В этом секторе выделяют два канала движения денежных потоков:

- канал капитального (акционерного) финансирования;

- канал заимствования с помощью облигаций и других финансовых инструментов.

Субъектами (продавцами и покупателями) этого сектора могут быть предприятия и организации, частные лица, государство, иностранные юридические и физические лица. Активное участие здесь могут принимать также и банки — как продавцы и покупатели своих ценных бумаг и как обычные посредники — брокеры.

В секторе опосредованного финансирования связь между продавцами и покупателями денег осуществляется через финансовых посредников, которые сначала аккумулируют у себя ресурсы, предлагаемые на рынке, а затем продают их покупателям уже от своего имени. Используя различные инструменты денежного рынка такие посредники могут самостоятельно формировать спрос и предложение на денежном рынке. Именно этим финансовые посредники второго сектора денежного оборота существенно отличаются от технических посредников первого сектора.

1.6. Экономическая структура денежного оборота

В зависимости от назначения средств, обращающихся на денежном оборота, можно выделить два сектора: рынок денег и рынок капиталов. На рынке денег продаются и покупаются краткосрочные денежные средства (до 1 года), на рынке капиталов — средне- и долгосрочные средства (более 1 года). В свою очередь рынок денег делится на рынок краткосрочных банковских кредитов, который удовлетворяет краткосрочные потребности в финансовых ресурсах; рынок краткосрочных финансовых активов и валютный рынок. Следует отметить, что движение денег на рынке денег обусловлено разницей в уровнях дохода и риска, а финансовые активы, работающие на рынке денег, обычно являются ликвидными и низко рискованными.

Валютный рынок обслуживает международный платежный оборот, связанный с оплатой денежных обязательств юридических и физических обязательств разных стран. Специфика международных расчетов заключается в отсутствии общепринятого для всех стран платежного средства. Поэтому необходимым средством расчета во внешней торговле товарами и услугами, в межгосударственных платежах является обмен одной валюты на другую в форме покупки или продажи иностранной валюты. Таким образом, валютные рынки — это официальные центры, где осуществляется купля-продажа валют на основе спроса и предложения.

Рынок капиталов выступает источником долгосрочных инвестиционных ресурсов для правительства, банков, предприятий и делится на рынок ценных бумаг и рынок средне- и долгосрочных банковских кредитов.

Рынок ценных бумаг (средне- и долгосрочных), это прежде всего, облигации, государственные казначейские обязательства, векселя с одной стороны, а с другой — все виды акций и их производные — опционы, фьючерсы и другие аналогичные ценные бумаги.

Рынок ценных бумаг подразделяется на первичный и вторичный рынок, а также на национальный и международный. Первичный рынок возникает в момент эмиссии ценных бумаг, на нем мобилизуются финансовые ресурсы. На вторичном рынке эти финансовые ресурсы перераспределяются. При наличии жизнеспособного вторичного рынка достигается ликвидность финансовых инструментов, то есть, если в будущем у покупателя возникнет необходимость осуществить продажу ценной бумаги, то он сможет её осуществить в кратчайшие сроки без существенной потери стоимости в процессе такой продажи.

Вторичный рынок, в свою очередь подразделяется на биржевой и внебиржевой. На последнем происходит купля-продажа ценных бумаг, которые в силу каких-либо причин не котируются на бирже (например, через банки).

2. Регулирование денежного оборота

2.1. Механизм функционирования денежного оборота

Мотивы, в силу которых часть своего богатства владелец хранит в форме запаса наличных денег, следующие:

• транзакционный мотив, состоящий в абсолютном удобстве использования наличных денег в качестве всеобщего платежного средства;

• мотив предосторожности (безопасности), когда запас наличных денег рассматривается как резерв их покупательной способности на случай непредвиденного развития событий;

• спекулятивный мотив, когда хранение денег в форме наличных позволяет избежать потери своего богатства из-за роста ссудного процента, который снижает рыночный курс ценных бумаг.

Следует подчеркнуть, что в рыночной экономике любая форма богатства потенциально может выступить в качестве средства платежа, т.е. выполнить роль денег.

Вместе с тем в рыночной экономике деньги — это потенциально и капитал, который, будучи инвестирован в любую сферу предпринимательства (производственную, коммерческую, финансовую), приносит доход. Таким образом, перед владельцем денег возникает дилемма: либо все свое богатство держать в форме наличных денег, которые обладают максимальной ликвидностью (платежеспособностью) при нулевой доходности, либо сформировать оптимальную структуру своего богатства, позволяющую сочетать ликвидность с прибыльностью. В этой связи нам необходимо обратиться к системе категорий, характеризующих поведение индивидов на денежном рынке и относящихся к активам как к форме богатства, пользующейся рыночным спросом.

Ликвидный актив — любая форма богатства, обладающая реальной возможностью быть использованной в качестве средства платежа, а также способностью с достаточной скоростью превратиться в средства платежа, сохраняя при этом свою первоначальную (номинальную) стоимость.

Существует портфельный подход, предполагающий рассмотрение индивида в определенный период времени, когда он принимает решение о структуре своего богатства (распределение общего фонда богатства между различными формами активов), с целью максимизации дохода от богатства в целом. При этом пропорция, в которой общий фонд богатства распределяется между различными формами активов, определяется путем оценки относительной доходности каждого актива.

Формула портфельного подхода:

W t = М + В t,

где W t — общий фонд богатства;

М t - актив в форме денег;

В t — актив в форме облигаций;

t — момент времени, на который принимается решение о структуре общего фонда богатства.

Необходимость для индивида одновременно решать проблему своей платежеспособности и доходности приводит к тому, что он должен управлять структурой своих активов (количественным соотношением конкретных форм, которые принимает общий фонд его богатства) и пассивов (количественным соотношением разных источников ресурсов, которые распадаются на обязательства (долги) и собственный капитал). Вследствие этого ликвидность предстает как более сложный процесс, состоящий в возможности превращения различных активов (ценные бумаги, материально-технические запасы, земля, машины и оборудование) в наличные деньги для оплаты обязательств по пассиву. Нетрудно заметить, что скорость и затраты по превращению различных активов в деньги — разная. Одно дело — ценные бумаги. Другое — здания, машины, оборудование. В этой связи возникает понятие «степень ликвидности активов», которая измеряется величиной транзакционных издержек (затраты по превращению того или иного актива в деньги). Обращает на себе внимание то обстоятельство, что вместе с повышением степени ликвидности актива снижается его доходность. Одним словом, применительно к любому субъекту рыночной экономики встает проблема оптимальности его платежеспособности. Если запас наличных денег невелик по сравнению с потребностью в них для платежей, то возникает недостаточная ликвидность (дефицит платежных средств). Если запас наличных денег велик и, следовательно, деньги отвлечены от выгодного размещения, то падает общая прибыльность. Данное противоречие разрешается благодаря денежному рынку, главная функция которого состоит в балансировании ликвидности. В ситуации, когда запас наличных денег значительно ниже потребности в них, его можно пополнить, обращаясь к денежному рынку. И, напротив, если запас наличных денег значительно превышает потребность в них, существенно снижая общую доходность, то излишек наличных денег можно продать на денежном рынке.

Таким образом, денежный оборот — это сегмент финансового рынка, объектом купли и продажи на котором являются ликвидные средства.

Как и всякий рынок, денежный оборота представляет собой взаимодействие спроса и предложения, в результате которого устанавливается цена на такой специфический товар, как деньги.

2.2. Регулирование денежного оборота

Денежный оборот обязательно включает в себя анализ следующих проблем: стоимость денег, деньги и цены, конвертируемость денег, валютный курс и валютный паритет.

Прежде всего, следует остановиться на стоимости денег. Каждый из нас соприкасается с рынком и знает, что деньги становятся каждый раз приемлемыми потому, что в любой момент могу быть обменены на реальные блага. Подобная уверенность отчасти основана на законе: государство объявило наличные деньги законным платежным средством. В практике сложилось так, что функционирующие бумажные деньги, по существу, являются декоративными деньгами — они деньги, потому что так сказало государство, а не потому, что они выкупаются каким-либо драгоценным металлом. Общая приемлемость наличных денег поддерживается также готовностью государства принимать их при уплате налогов и других обязательств по отношению к нему.Однако дабы не переоценить возможности государства, необходимо отметить, что факт широкого признания бумажной наличности в обмене гораздо важнее для придания этим кускам бумаги функций денег, чем государственный декрет о законном платежном средстве. Государство ведь не объявляло чеки законным платежным средством, но они успешно обслуживают значительный объем обмена товарами и услугами, что, несомненно, воздействует на желание людей и предприятий использовать чековые вклады в качестве средства обращения. Этот момент влияет на стоимость и полезность денег.

Вместе с тем деньги — относительная редкость и в силу этого являются феноменом спроса и предложения. Следовательно, стоимость денег определяется их редкостью по отношению к их полезности. Полезность денег состоит, разумеется, в их уникальной способности обмениваться на товары и услуги как сейчас, так и в будущем. Спрос на деньги в экономике зависит, таким образом, от общего долларового объема сделок плюс количества денег, которое индивидуумы и предприятия хотят иметь для возможных сделок в будущем. При данном более или менее постоянном спросе на деньги их стоимость или покупательная способность будет определяться предложением денег.

Реальная стоимость или покупательная способность денег — это количество товаров и услуг, которые можно купить за денежную единицу. Далее, очевидно, что количество товаров и услуг, приобретаемых за деньги, изменяется обратно пропорционально уровню цен; иначе говоря, существует обратно пропорциональная зависимость между общим уровнем цен и стоимостью денежной единицы. Когда индекс потребительских цен, или индекс «стоимости жизни», растет, покупательная способность денег падает, и наоборот.

Чем выше цены, тем ниже стоимость денег, поскольку их потребуется больше для продажи данного количества товаров и услуг. И наоборот, снижение цен увеличивает покупательную способность денег настолько, насколько потребуется меньше денег для приобретения данного количества товаров и услуг. Поэтому экономика в состоянии эффективно использовать деньги только в случае относительной стабильности их покупательной способности. Резкое уменьшение мерила стоимости лишает покупателей и продавцов возможности установления, четких правил торговли.

Можно в итоге констатировать, что стоимость денег в настоящее время уже не основывается на строго определенном количестве драгоценных металлов (как было раньше), она определяется скорее количеством товаров и услуг, которые можно приобрести за деньги на рынке.

Связи внутреннего рынка с внешним, которые основываются на международном разделении труда, предполагают наличие связи между национальными валютами и международными денежными знаками, возможность их обмена друг на друга. Способность национальных денежных знаков в определенной пропорции обмениваться друг на друга означает конвертируемость денег. Пропорция в данном случае зависит от покупательной способности денежной единицы.

Цена денежной единицы одной страны, выраженная и денежных единицах другой страны, представляет собой валютный курс (1 дол. = 4,75 шведской кроны). Терминологически это отношение иногда выражается с помощью. Понятия «валютный паритет», что равнозначно валютному курсу.

2.3. Механизм регулирования денежного оборота

Для регулирования денежного оборота в экономической практике используются следующие механизмы, или инструменты: 1) операции на открытом рынке; 2) политика учетной ставки; 3) изменение нормы обязательных резервов.

Операции на открытом рынке – это операции на вторичном рынке государственных ценных бумаг, где осуществляется купля-продажа казначейских обязательств Центральным банком с целью регулирования денежных средств в обращении.

Если на рынке наблюдается излишек денег, то для его ограничения Центральный банк начинает предлагать для продажи коммерческим банкам и населению государственные ценные бумаги. Так как предложение казначейских обязательств увеличивается, то их рыночная цена падает, а процентные ставки по ним растут, что делает их привлекательными для покупателей. Население и банки начинают активно скупать ценные бумаги государства, что в конечном итоге приводит к сокращению банковских резервов, а это в свою очередь уменьшает предложение денег в пропорции, равной банковскому мультипликатору (кривая предложения денег на графике денежного рынка сдвинется влево, а процентная ставка возрастет).

Если на денежном рынке наблюдается недостаток денег, то Центральный банк начинает скупать казначейские бумаги у банков и населения. Тем самым увеличивается спрос на государственные ценные бумаги, их рыночная цена возрастает, а процентная ставка по ним падает. Население и банки начинают их активно продавать, что ведет к увеличению банковских резервов и к увеличению предложения денег.

Политика учетной ставки (дисконтная политика). Учетная ставка – это процент, под который Центральный банк предоставляет кредиты коммерческим банкам, выступая как кредитор последней инстанции. Центральный банк предоставляет кредиты не всем желающим коммерческим банкам, а лишь тем, кто имеет прочное финансовое положение, но испытывает временные трудности. Учетную ставку (в России ставка рефинансирования) устанавливает Центральный банк. Уменьшение ее делает займы для коммерческих банков дешевыми, и они стремятся получить больше кредитов (политика «дешевых» денег). При этом увеличиваются избыточные резервы коммерческих банков, вызывая мультипликационное увеличение количества денег в обороте. Увеличение учетной ставки, наоборот, делает займы у Центрального банка невыгодными (политика «дорогих» денег). Некоторые коммерческие банки, имеющие заемные резервы, пытаются возвратить их, потому что они становятся очень дорогими. Политика учетной ставки обычно проводится в сочетании с операциями Центрального банка на открытом рынке.

Изменение нормы обязательных резервов. Действие этого инструмента происходит следующим образом. Если Центральный банк увеличивает норму обязательных резервов, то это приводит к сокращению избыточных резервов коммерческих банков и к мультипликационному сокращению денежных средств в обращении. В случае уменьшения нормы обязательных резервов происходит мультипликационное расширение предложения денег.

Денежно-кредитная политика оказывает самое непосредственное влияние на динамику ВВП, занятость и уровень цен. Допустим, что в национальной экономике наблюдается спад производства и нарастание безработицы. Для стимулирования производства Центральный банк увеличивает денежное предложение. Ставка процента при этом уменьшается, что ведет к увеличению инвестиционного спроса и росту ВВП (должен быть блокирован бесконтрольный отток денег за рубеж). Спад производства останавливается, безработица уменьшается, доходы в обществе растут. Рост доходов ведет к увеличению спроса на деньги. Величина процентной ставки начинает расти. Это приводит к сокращению инвестиционного спроса и инвестиций, что влечет за собой снижение темпов роста ВВП. При этом изменение темпов роста (снижения) денег и ВВП происходит на мультипликационной основе.

2.4. Равновесие в денежном обороте

Денежный оборот является частью финансового рынка и отражает спрос и предложение денег, а также формирование равновесной «цены» денег. Спрос на деньги существует у хозяйствующих субъектов и связан с приобретением товаров и услуг. Существует несколько подходов к объяснению спроса на деньги:

1. Неоклассический подход – спрос на деньги определяется объемом национального производства и скоростью обращения денег.

2. Кейнсианский подход выделяет три мотива, побуждающих людей хранить часть денег в виде наличности: 1) трансакционный мотив (для текущих сделок); 2) мотив предосторожности (на случай непредвиденных обстоятельств в будущем); 3) спекулятивный мотив (для повышения доходов в будущем, например, за счет колебания цен на ценные бумаги).

Деловой спрос на деньги (Мt) объединяет в себе первый и второй мотивы; определятся уровнем номинального ВНП (прямо пропорционально).

Спекулятивный спрос на деньги (Мa) основан на обратной зависимости между номинальной ставкой процента и курсом облигаций.

Общий спрос на деньги (Мd) равен сумме делового и спекулятивного спроса на деньги и зависит от номинальной ставки процента и объема номинального ВНП.

Деловой спрос, спрос на финансовые активы и общий спрос на деньги

Центральный банк, коммерческие банки и небанковский сектор определяют предложение денег. Предложение денег (МS) включает в себя наличность вне банковской системы (С) и текущие депозиты (D), которые экономические агенты при необходимости могут использовать для сделок.

Только банки обладают способностью увеличивать предложение денег. Дополнительное предложение денег, возникшее в результате нового депозита, равно:

где rr – норма обязательного резервирования;

D – депозит; коэффициент;

1/rr – банковский мультипликатор.

Общая модель предложения денег строится с учетом роли ЦБ и возможного оттока части денег с депозитов банковской системы в наличность. Денежная база (МВ) – наличность вне банковской системы, а также резервы коммерческих банков, хранящиеся в ЦБ:

МВ = С+R,

где R – резервы банка.

Тогда предложение денег имеет вид:

где m – денежный мультипликатор (показывает, как изменяется предложение денег при увеличении денежной базы на единицу):

m = (1 + сr)/(сr+rr),

где сr = С/D,

rr = R/D.

сr – коэффициент предпочтения наличности (определяется главным образом поведением населения, решающего, в какой пропорции будут находиться наличность и депозиты).

Величина rr зависит от нормы обязательных резервов, устанавливаемой ЦБ, и от величины избыточных резервов, которые коммерческие банки предполагают держать сверх необходимой суммы. Поскольку клиент может помещать деньги на текущий или на срочный вклад, то ЦБ устанавливает разные резервные требования.

Таким образом, предложение денег прямо зависит от денежной базы и денежного мультипликатора.

Денежное предложение при различных целях денежно-кредитной политики

Графически функция предложения денег имеет три графика:

1) ЦБ контролирует денежную массу страны (при монетарной политике, направленной на поддержание М=const);

2) ЦБ контролирует ставку процента (при гибкой денежно-кредитной политике, когда i=const);

3) ЦБ ничего не контролирует (допускаются изменения и массы денег в обращении, и ставки процента).

Сравнивая спрос на деньги и предложение, находим равновесие денежного рынка. Точка Е находится на пересечении кривых спроса и предложения денег и определяет равновесную ставку процента, т.е. альтернативную стоимость хранения не приносящих проценты денег.

Равновесие на денежном рынке

Равновесие на денежном рынке является подвижным, т.е. постоянно меняется под воздействием ряда факторов.

3. Денежный оборот в России

3.1. Денежный оборот в России

Денежный оборот в России в рамках мировой валютной системы является одним из самых быстрорастущих рынков, объем операций в январе составляет около 1,5 трлн. руб. ежедневно. В настоящее время структура российского денежного рынка очень подвижна. Это характерно для текущего периода сложных экономических условий. Именно поэтому необходимо изучение состояния и особенностей денежного рынка в текущей экономической ситуации. Это важно для создания актуальных макроэкономических прогнозов. Организация денежного рынка в России соответствует существующей совокупности направлений деятельности его участников, в том числе:

- формирование механизма рынка;

- установление экономических взаимосвязей между субъектами денежного рынка; развитие инфраструктуры денежного рынка;

- развитие кредитной системы;

- развитие финансовых институтов;

- государственное регулирование денежного рынка.

В целом организация денежного рынка в России развивается так же, как и в других странах. С учетом национальной специфики, продвижения российского рубля в качестве мировой валюты, а также развития международного финансового центра, в России формируется институциональная модель денежного рынка, как особой среды внутри национальной экономической системы.

На становление и развитие денежного рынка в России повлияли кризисные 1998 года и 2008 года, а также условия макроэкономической нестабильности 2015-2017 годов. В результате на российском денежном рынке преобладают краткосрочные инструменты, а сам рынок отличается высокой степенью интегрированности в мировой финансовый рынок.

Глобальный финансовый кризис 2008-2009 гг. привел к изменению привычных схем функционирования российского денежного рынка. Подавляющее большинство сдвигов в его структуре было связано со стремлением участников рынка минимизировать риски по своим операциям. В условиях кризиса погоня кредиторов за быстрой и рискованной прибылью уступила место обдуманным и осторожным стратегиям. Заемщики расширили спектр используемых инструментов фондирования, сузив при этом круг своих зарубежных контрагентов и одновременно укрепив связи с российскими организациями. В результате ландшафт российского денежного рынка после 2008-2009 гг. приобрел новый вид. Изменились пропорции между внешним и внутренним его сегментами, наметился сдвиг в сторону долгосрочного финансирования, повысился интерес участников рынка к обеспеченным операциям кредитования. Эти позитивные структурные изменения способны повысить устойчивость денежного рынка России к возникновению новых шоков и потрясений.

В условиях макроэкономической нестабильности 2015-2017 годов определяющим влиянием на денежный рынок стала динамика ключевой ставки Банка России. В острую фазу в конце 2014 Банк России резко повысил ее до 17% в расчете на предотвращение негативных сценариев в экономике. Расчет оправдался, спустя примерно два года ситуация стабилизировалась, а начиная с 18.12.2017 ключевая ставка равна 7,75%, что ниже уровня июля 2014 года. При этом, начиная с февраля 2015 года, ключевая ставка неуклонно снижалась.

В условиях повышенной волатильности и макроэкономической нестабильности ставки денежного рынка находились преимущественно внутри процентного коридора Банка России, а за данный период произошло перераспределение внутренней структуры денежного рынка с точки зрения ликвидности обращающихся активов. Начиная с осени 2015 года, наблюдалась устойчивая динамика снижения структурного дефицита ликвидности и повышение волатильности финансовых рынков вплоть до января 2016 года, когда прошла вторая острая фаза.

Проанализировав особенности организации денежного оборота в России, можно сделать вывод о том, что на его организацию оказывают внешние и внутренние факторы. Внешние факторы обусловлены вовлеченностью в международный финансовый рынок, а также динамикой развития мировой экономики. Внутренние факторы определяются спецификой сложившихся в стране экономических и институциональных условий. В совокупности они формируют условия функционирования денежного рынка.

3.2. Перспективы развития денежного оборота в России

В настоящее время государство выполняет значительный спектр функций по устранению провалов денежного оборота в России, в том числе через совершенствование работы финансовых институтов, имеющих системообразующий характер, реализацию объективной денежно-кредитной политики, внедрение новых стандартов регулирования, финансового контроля и мониторинга, а также диверсификацию рисков.

Перспективы развития российского денежного оборота могут быть связаны как с развитием существующих, так и появлением новых инструментов, которые могут быть использованы участниками рынка. Другим комплексным направлением является ограничение доступа к денежному рынку России иностранных спекулянтов и недопущение внутренних спекуляций в различных секторах экономики.

Запланировано снижение доли наличных денег в обороте до уровня 17% к 2020 году и массовый переход на осуществление расчетов электронными средствами платежа и безналичные расчеты. Следует отметить, что по состоянию на январь 2017 года фактическая доля наличных денег в совокупной денежной массе (М0) составила 20,1% (7,7 трлн. руб.), безналичных денег – 79,9% (30,7 трлн. руб.). Общая сумма М2 составила 38,4 трлн. руб.

Бюджет до 2020 года будет относительно сбалансированным, не предполагающим значительного дефицита, не более 1%, и будет финансироваться из внутренних источников.

С учетом развития рынка государственных облигаций можно прогнозировать рост внутреннего государственного долга и дальнейшее снижение внешнего государственного долга.

В рамках комплексного развития денежного оборота в России основные перспективы связаны с тремя аспектами:

- развитие экспорта продукции по контрактам,

- номинированных в рублях, при этом российский рубль выступает платежным средствам по этим контрактам;

- продолжение сбалансированной суверенной финансовой политики в целях повышения финансовой безопасности национальной экономической системы;

- стимулирование притока капитала в страну на условиях кредитования хозяйствующих субъектов, ориентированных на экспорт готовой продукции.

С точки зрения перспектив развития денежного рынка России это позволит минимизировать издержки, связанные с колебаниям курсов валют, а также повысит прозрачность финансово-экономических операций и расчетов. В совокупности это позволит улучшить условия для привлечения капитала на рынок краткосрочных обязательств. В свою очередь, ускорится развитие рынка краткосрочных инструментов за повышения заинтересованности международных субъектов экономической и финансовой деятельности в инструментах, номинированных в рублях, что будет стимулировать спрос на рубль в целом. В результате, повысится устойчивость денежного рынка к внешним воздействиям негативного характера, что будет способствовать его стабильному поступательному росту.

Отдельным направлением может стать проведение суверенной экономической внешней политики, что позволит решать национальные задачи и способствовать экспансии российских инвестиций.

Кроме того, перспективным направлением можно считать и дальнейшее развитие национальной финансовой инфраструктуры в рамках денежного рынка:

- развитие краткосрочных рублевых инструментов и расширение их номинативного спектра;

- повышение транспарентности деятельности эмитентов краткосрочных обязательств, номинированных в рублях, а также комплексное улучшение для размещения обязательств номинированных в рублях;

- дальнейшее развитие национальной платежно-расчетной системы, НСПК, расчетов в режиме реального времени;

- дальнейшее развитие правового регулирования денежного рынка для повышения прозрачности осуществляемых операций и недопущения возможностей спекулятивных масштабных операций, использования инсайдерской информации и манипулирования рынком.

На внешнем направлении развития денежного рынка стратегические перспективы денежного рынка России связаны с расширением экономического и финансового сотрудничества с развивающимися странами, усилением позиций России в ЕАЭС, ШОС, БРИКС. Ключевым ориентиром является проведение Россией независимой внешней политики несмотря на экономические санкции и смена основного вектора внешней политики с европейского на азиатский регион, а также подготовка к условиям работы в многополярном мире. Реализация данных перспектив будет определяться эффективностью адаптации к новым внешним условиям, результативностью проводимых структурных преобразований и реализуемыми государством мерами. Все это окажет существенное влияние на денежный рынок и позволит ему начать эволюционировать в новых экономических условиях.

Заключение

Денежная система неотъемлемая часть каждой страны. Именно поэтому эта тема актуальна. Денежный рынок является ключевым звеном системы денежного оборота, посредством которого осуществляется распределение и перераспределение денежных потоков в экономике.

Денежный рынок может быть подразделён на: рынок краткосрочных ценных бумаг; рынок межбанковских кредитов; рынок евровалют.

Основная функция денежного рынка - уравновешивание спроса и предложения денег и формирование рыночного уровня процента как цены денег. В интересах участников денежного рынка получить доход от операций с различными финансовыми инструментами денежного оборота. Кредиторы получают доход в виде процента на переданную сумму. Заёмщики получают доход в виде дополнительной прибыли, полученной от использования заимствованных денежных средств. Финансовые посредники получают доход в виде комиссионного вознаграждения или разницы между процентными ставками привлечения и размещения средств.

В рыночной экономике любая форма богатства потенциально может выступить в качестве средства платежа, т.е. выполнить роль денег. А деньги в любой момент могу быть обменены на реальные блага. На организацию денежного оборота оказывают влияние внешние и внутренние факторы. Внешние факторы обусловлены вовлеченностью в международный финансовый рынок, а также динамикой развития мировой экономики. Внутренние факторы определяются спецификой сложившихся в стране экономических и институциональных условий. В совокупности они формируют условия функционирования денежного рынка.

На денежном рынке, как любом другом, равновесие не устойчиво. Нарушение равновесия формируется в результате изменения денежного предложения, или спроса на деньги. Основными проблемами на денежном рынке являются: отсутствие прозрачности при осуществлении финансовых операций, недостаточная развитость инструментов функционирования денежного рынка, и другие. Для решения проблем Россия проведение независимой внешней политики несмотря на экономические санкции и смена основного вектора внешней политики с европейского на азиатский регион, а также подготовка к условиям работы в многополярном мире. Реализация данных перспектив будет определяться эффективностью адаптации к новым внешним условиям, результативностью проводимых структурных преобразований и реализуемыми государством мерами. Все это окажет существенное влияние на денежный рынок и позволит ему начать эволюционировать в новых экономических условиях.

Литература

1. Финансы и кредит: Учебник/Под ред проф. М. В. Романовского, роф. Г. Н. Белоглазовой. М: Высшее образование, 2006

2. Финансы: Учебник /Под ред. В. В. Ковалева М:ТК Велби, Изд-во Проспект, 2004

3. К Пелих С.А., Саморуков Ю.В. О проблемах надежности финансовой системы в трансформационной экономике. Финансы. № 5, 2001.

4. Нестеров А.К. Денежный рынок // Образовательная энциклопедия ODiplom.ru

5. Википедия

6. Сайт « Центральный банк Российской Федерации»

7. Микро- и макроэкономика: Учеб.пособие / М.И. Плотницкий

8. studbooks.net

9. Управление проектами. Учебник и практикум для академического бакалавриата. Балашов А.И., Рогова Е.М., Тихонова М.В., Ткаченко Е.А.

10. различные интернет источники

- Жизнестойкость и особенности совладания с профессиональными трудностями ( Теоретические аспекты изучения жизнестойкости личности как психологического феномена )

- Законность и правопорядок (Понятие, принципы и требования законности )

- Анализ внешней и внутренней среды организации (Исследование внешней и внутренней среды ООО "Макдоналдс")

- Анализ коммерческой деятельности спортивной организации на примере магазина «Адидас».

- Теория происхождения государства (Причины возникновения государства)

- Теории происхождения государства (Теории государства)

- Особенности алгоритмизации при разработке WEB-приложений (Подходы к построению Web-приложений)

- финансовый контроль(Основные функции)

- Кредитный процесс и его стадии (Регулирующая функция)

- Менеджмент как организационно-целевое управление (Организационное управление)

- Организация бухгалтерского учета в субъектах хозяйствования (Основные правила (принципы) бухгалтерского учета в РФ)

- Пенсионный фонд РФ (Структура ПФР)