Факторинг как форма кредитования

Содержание:

Введение

На сегодняшний день кредитование является одним из самых распространенных видов банковских операций. Удобство и относительная простота сделали его привлекательным для заемщиков, высокие доходы и возможность увеличения узнаваемости банка – для кредитных учреждений. Указанные преимущества минимизируют недостатки кредита, к которым, в частности, можно отнести высокий риск его невозврата и возможность мошенничества, как со стороны заемщика, так и кредитора.

Работа посвящена факторингу как форме кредитования предприятий. Именно рост кредитования в ближайшие годы предсказывают специалисты, в связи с этим проблематика данного исследования по–прежнему несет актуальный характер. Это в первую очередь связано с тем, что банки ослабят условия факторинговогокредитования, и активы этого вида начнут прибывать на балансы.

Таким образом, актуальность проблемы современной практики организации факторинговогокредитования в России предопределили выбор темы настоящей работы.

Целью работы является выявление особенностей факторинга как формы кредитования предприятий.

В соответствии с выдвинутой целью в работе поставлены следующие задачи, определившие ее внутреннюю логику и структуру:

- определить понятие, виды факторинга, этапы оформления;

- сравнить эффективность факторинговых операций и банковского кредитования предприятий;

- выделить преимущества факторинга перед альтернативными формами кредитования бизнеса;

- изучить динамику роста рынка факторинга в России;

- изучить региональную структуру факторинговых операций и его распространенность в мире.

Предмет исследования – современная практика организации факторинга предприятий.

Объект исследования – факторинг как форма кредитования предприятий.

Информационная база исследования. Основными источниками работы явились: учебники практиков банковского дела, а также статьи в периодической печати по вопросам потребительского кредитования и данные официальных источников сети Интернет.

В процессе обобщения и анализа информации использовались различные методы экономического исследования: сравнительный анализ, статистическая группировка, метод классификации, метод графического и табличного отображения данных и др.

Глава 1. Теоретические основы факторинга как формы кредитования

1.1. Понятие, виды факторинга, этапы оформления

Факторинг – услуги, которые банк или факторинговая компания оказывает в обмен на право востребовать с компаньона деньги за отгруженную готовую продукцию или материалы.

«Если говорить простыми словами, то схема следующая. Покупатель отгрузил своему партнеру партию товара, но рассчитаться с ним прямо сейчас он не может. Он обращается в факторинговую компанию или банк, оказывающий подобные услуги. Цель – передать право востребовать с получателя средства за отгруженный товар или продукцию. Факторинговая компания взамен предлагает 80-90% от стоимости перевезенной партии товара. После того, как получатель расплатился с банком (факторинговой компанией), предприятию переводятся оставшиеся 10-20% за вычетом комиссии посредника (в среднем – от 0,5% до 3% от стоимости сделки)» [22].

Участниками подобной сделки выступают:

- факторинговая компания или банк – фактор;

- покупатель продукции - дебитор;

- поставщик товара – кредитор.

«Для вас факторинг дает возможность:

- не останавливать деятельность компании из-за задержек с оплатой;

- снизить риски неоплаты отгруженной продукции/товара;

- предложить дебиторам (покупателям) лояльные сроки оплаты товара» [23].

Применяется четыре классификации факторинговых услуг.

По способу финансирования существует:

- факторинг с финансированием – классический вариант сделки (факторинг, пример которого был приведен выше);

- факторинг без финансирования – частный случай факторинговогодоговора. Денежные средства фактор не перечисляет. Смысл услуги – получить от покупателя средства и перечислить их за вычетом комиссии.

В зависимости от степени риска выделяют:

- регрессивный факторинг – если фактор через определенное договором факторинга время не получит с покупателя денежные средства, то он имеет право взыскать с вас ранее перечисленную вам сумму;

- безрегрессивный факторинг – если покупатель не заплатит по счету, то убытки понесет сам фактор. Неустойка взиматься не будет.

«По географическому принципу существует:

- внутренний факторинг – все участники сделки находятся в пределах одного государства;

- внешний (международный) факторинг» [21].

В зависимости от уровня осведомленности участников выделяют:

- закрытый факторинг – покупатель не знает о перекупке прав требования оплаты за отгруженную партию.

- открытый факторинг – получатель продукции о переуступке прав знает, его платежи совершаются в пользу банка или факторинговой компании.

Рассмотрим этапы оформления факторинговой сделки.

Подготовка и сбор информации

«Как и кредит, факторинг требует обширной подготовительной работы. Принятие решения о сделки происходит в три этапа:

- собеседование;

- сбор и анализ информации;

- оценка возможного риска» [19].

Фактору необходимо убедиться, что у покупателя есть реальная возможность оплатить выставленный счет, а в его деятельности не было случаев серьезного нарушения обязательств. После анализа полученной информации происходит оценка риска сделки и принимается решение о ее заключении.

Документарное оформление факторинговой сделки

«Если фактором было принято решение заключить сделку, то необходимо собрать пакет требуемых документов. Обязательно предоставление бумаг как на саму компанию, так и на отгруженную продукцию. Если после проверки документов у фактора нет замечаний, то можно переходить к подписанию договора факторинга» [17].

По своей сути, договор факторинга является финансированием под уступку требования. Это понятие закреплено в 43-ей главе Гражданского кодекса РФ.

«В договоре на факторинговое обслуживание обязательно должно быть отображено:

- предмет договора;

- перечень и описание услуг фактора;

- размер вознаграждения фактора за оказываемые услуги;

- срок, в течение которого фактор должен выплатить дебитору средства;

- время, за которое дебитор должен рассчитаться за поставленный товар;

- права, ответственности и обязанности участвующих сторон;

- возможные штрафные санкции для всех сторон договора за его ненадлежащее исполнение;

- действия в форс-мажорных обстоятельствах» [15].

Российский факторинг – сравнительно молодой финансовый инструмент. Если вы решили воспользоваться его услугами, то выбирайте факторов с опытом ведения таких сделок. Среди банков это «Промсвязьбанк», Банк «НФК», «Петрокоммерц» и «Альфа-Банк», среди специализирующихся на факторинге компаний – «Русская факторинговая компания», «Кольцо Урала», «НФК» и ФК «Лайф».

В России есть регулятор, который способен помочь в решении конфликтных ситуаций или оказать консультационные услуги – «АФК» («Ассоциация факторинговых компаний»).

Своим клиентам многие факторинговые компании помимо основных услуг предлагают также страхование, ведение бухгалтерского учета и кредитование под залог товара.

1.2. Сравнение эффективности факторинговых операций и банковского кредитования предприятий

«Многие предприятия начинаются с малых компаний с небольшим штатом, управляемых своими владельцами. Общая проблема для новичков - нехватка оборотных средств. Это большая проблема, требующая своевременного, а главное, правильного решения. Многиеменеджеры предприятий изначально смотрят на нее неверно и пытаются решить ее, как им кажется, «проще», то есть вместо планирования, разработок, производства и продаж тратят время на поиск кредитов от поставщиков и банков на максимально возможные сумму и срок, проводя при этом многочисленные переговоры и требуя от покупателей более быстрой оплаты. Это влечет за собой не только часто бесполезную трату времени и денег, но и постепенно вообще теряется то, ради чего компания создавалась. Вместо того чтобы искать новых покупателей, предлагая им лучшие товары и максимально (но обоюдно) удобные способы оплаты, приходится постоянно разбираться с нехваткой денег. Изначально размер средств планируется, и даже предполагаются некоторые задержки в оплате. Но если фактические показатели оказываются хуже прогнозов, бизнес начинает разваливаться» [13].

Наличие оборотных средств – необходимое условие для успешного бизнеса. Их источниками обычно являются дебиторские задолженности и заемные средства. Внимание при этом, как правило, уделяется именно заемным средствам, управление же дебиторскими задолженностями, представляющими собой один из крупнейших активов компании, уходит на второй план.

Многие небольшие компании вынуждены постоянно решать проблемы привлечения финансирования из-за несоответствия финансовых показателей требованиям банков.

«Факторинг – весьма эффективная форма финансирования малого бизнеса. Это связано с тем, что в российской экономике для нормальной деятельности большинства малых предприятий вопрос источников и средств финансирования является непосредственным. Несмотря на то, что о необходимости развития малого бизнеса в нашей стране говорится очень много, а государственными органами различных уровней власти и органами местного самоуправления принимаются многочисленные решения в его поддержку, реальной экономической основы для развития малого бизнеса у нас все еще не создано. Практика показывает, что небольшим предприятиям, возникшим совсем недавно, очень трудно найти надежные источники финансирования. Такимпредприятиям банки обычно отказывают в кредитах, так как у них нет достойной кредитной истории. Для вновь созданных малых предприятий особенно важен оборотный капитал, так как в первое время их работы первоначальный капитал обычно не приносит прибыли, необходимой для развития. В связи с этим логично предположить, что такие предприятия невольно будут вынуждены реализовать свою продукцию с отсрочкой платежа.В этой ситуации может быть востребован факторинг, как форма финансирования текущей хозяйственной деятельности предприятия» [11].

Рынок факторинга еще недостаточно развит, чем и определяется достаточно высокая стоимость факторинговых услуг. Однако с приходом на рынок новых игроков стоимость факторинга снижается. Факторинг сейчас предлагается не более двумя десятками банков и специализированных факторинговых компаний (например, Промсвязьбанк, Банк НФК, ВТБ, ЮниКредит Банк).

«Кредит и факторинг правильнее рассматривать не как конкурирующие, а как дополняющие друг друга услуги. К примеру, большие компании обладают достаточными залоговыми активами, для того чтобы получить кредит. Но, с другой стороны, у крупного бизнеса и торговые обороты больше, а, следовательно, приходится сотрудничать с массой новых покупателей. Возможно, в этой ситуации выгоднее воспользоваться факторингом, чтобы сократить риски. В противном случае пришлось бы нанимать значительный штат сотрудников, которые занимались бы исключительно «отслеживанием» контрагентов. Необходимо сравнивать дополнительные расходы со стоимостью факторинга. В некоторых случаях факторинг окажется дешевле» [5].

Факторинг выгоден для динамично развивающегося малого бизнеса. Чтобы убедиться в этом, надо провести оценку выгод и затрат, связанных с факторинговым обслуживанием.

«Первое, что должно быть включено в калькуляцию затрат, - расходы на кредит-менеджмент, необходимый для управления практикой предоставления коммерческого кредита. Основные его задачи - тщательная запись и учет дебиторских задолженностей. Цели кредит-менеджмента: сдерживать накопление «плохих долгов» и по возможности снизить процесс размывания прибыли, вызываемый несвоевременными платежами со стороны покупателей» [3].

Экономика малого предприятия, начавшегоработу по схеме факторинга, изменяется сразу по нескольким направлениям. Используя факторинг как эффективное средство финансирования оборотного капитала, предприятие может:

1. Существенно расширить свою долю на рынке реализации конкретной продукции. У малого предприятия, которое предлагает более выгодные условия по отсрочке платежа за поставленные товары, появляется возможность привлечения новых покупателей. Данное предприятие имеет возможность пробиться на новый рынок, увеличивая ассортимент предлагаемых товаров. Все это положительно сказывается на росте объема товарооборота и прибыли предприятия-поставщика.

2. Повысить ликвидность и оборачиваемость дебиторской задолженности. Малое предприятие получает деньги сразу же после отгрузки товаров с отсрочкой платежа. Выплачиваемое финансирование автоматически увеличивается по мере роста объема продаж.

3. Ликвидировать образующиеся кассовые разрывы. Предприятие, не имевшее ранее возможности рассчитывать на погашение задолженности в оговоренные сроки, теперь точно может прогнозировать свои финансовые потоки, облегчая тем самым финансовое планирование. Поставщик имеет возможность построить план выплаты факторингового финансирования «под свои компании»: получать деньги именно в тот день, когда ему необходимо, и именно в том объеме, который требуется на данный момент.

4. Своевременно уплачивать налоги. В соответствии с последними изменениями налогового законодательства начисление НДС и налога на прибыль должно осуществляться по факту отгрузки товаров и услуг. Получая финансирование в рамках факторингового обслуживания в день отгрузки товара, поставщика не будут беспокоиться о «расчетах» с государством.

5. Своевременно оплачивать контракты. Получив средства сразу после отгрузки товара, поставщик может значительно сокращать сроки отсрочки платежа при его закупке. Это в свою очередь ведет к снижению закупочных цен, увеличению лимитов закупки и как следствие к увеличению прибыли предприятия.

«В коммерческом аспекте эффективность факторинга выражается в том, что банк-фактор оказывает содействие клиенту в плане кредитного менеджмента. Фактор контролирует своевременность оплаты поставок покупателями, проверяет платежную дисциплину и деловую репутацию контрагентов, помогает эффективно управлять дебиторской задолженностью. Банк в рамках факторинга позволяет клиенту управлять своими рисками, избегать отгрузок недобросовестным покупателям, грамотно строить лимитную и тарифную политику при осуществлении товарного кредитования» [14].

Существует ряд требований (обязательных при применении факторинга), делающий факторинг наиболее эффективным.

Первым обязательным требованием к факторинговому клиенту является постоянный характер поставок и продолжительные связи с контрагентами. Поскольку подходы к оценке кредитоспособности клиента и его должников, а также методы диверсификации и снижения рисков основаны на статистике расчетов дебиторов с клиентами, банк-фактор должен иметь возможность оценить историю взаимоотношений и платежную дисциплину по совершенным ранее поставкам. Если же деловые связи клиента с контрагентами носят разовый или непостоянный характер, финансирование денежных требований к ним более затруднительно.

Второе требование - размер факторинговой комиссии, определяемый в процентах от суммы уступленного денежного требования, объективно требует от клиентарентабельности более высокой, нежели сама эта комиссия. В этом случае использование факторинга будет увеличивать совокупную выручку и прибыль за счет роста продаж.

«Факторинговые схемы финансирования еще не получили широкого распространения в отечественной экономике, однако они вполне способны стать эффективными инструментами поддержания конкурентоспособности малых организаций на отечественном рынке. В современных условиях проявляются положительные тенденции в росте рынка финансовых услуг для малых организаций, диверсификации услуг по источникам финансирования деятельности и оптимизации предлагаемых модификаций финансовых сделок» [22]. Очевидно, что альтернативный рынок финансовых услуг способен открыть новые перспективы для укрепления и развития сферы малого бизнеса в России.

Глава 2. Развитие факторинга как одной из новых форм кредитования бизнеса в России

2.1. Преимущества факторинга перед альтернативными формами кредитования бизнеса

По своей сути, факторинг является альтернативной формой кредитования на пополнение оборотных средств, но вотличие от кредитования, факторинг не требует залога иоформления большого комплекта документов.

Сравнение факторинга с альтернативными формами кредитования бизнеса представлено в таблице 1.

Таблица 1 – Сравнение факторинга с альтернативными формами кредитования бизнеса

«Проводя сравнение факторинга и краткосрочного банковского кредита как форм финансирования оборотных средств предприятия, надо отметить определенное предпочтение, отдаваемое предприятиями-продавцами товаровфакторингу. В современных условиях, когда остро стоит вопрос о дебиторской задолженности малых предприятий,факторинг, как форма краткосрочного финансирования, может быть использован гораздо шире, чем краткосрочные банковские кредиты. Факторинговый посредник берет на себя функции получения платежей за поставленный товар потребителям. Малые предприятия в этом случае приобретают существенные преимущества, получая сразу значительную часть оплаты за поставленный товар от посредника. Фактически факториновый посредник берет на себя основной кредитный риск по дебиторской задолженности. Этот факт способствует тому, что данные предприятия поддерживают необходимый уровень своей хозяйственной деятельности и своевременно выполняют взятые на себя обязательства» [7].

К преимуществам факторинга следует отнести и ускорение платежей; снижение расходов по ведению счетов; ускорение оборачиваемости фондов; гарантии полного погашения задолженности. Перечисленные преимущества факторинга особенно важны в России, когда неплатежи организаций достигают существенных размеров.

Из вышесказанного можно сделать вывод, что факторинг как источник финансирования малых предприятий имеет ряд преимуществ перед другими финансовыми ресурсами:

-

- Стоимость факторинга сравнима с альтернативными источниками финансирования - банковским кредитованием и товарным кредитом.

- Доступность факторингового финансирования гораздо выше, чем доступность банковского кредитования, так как фактор рассматривает дебиторскую задолженность как достаточное обеспечение, в то время как банки требуют в залог, как правило, основные средства.

- Клиенту гораздо легче за счет системы ценообразования в факторинге оценить свои затраты и сравнить их с собственной торговой наценкой, нежели сравнить проценты по кредиту и прочие дополнительные расходы, возникающие при кредитовании (оценка и регистрация залога и пр.).

- Клиенту проще планировать расходы по комиссиям, которые он должен уплатить фактору, так как комиссии фактор списывает только при осуществлении финансирования и при поступлении денежных средств от дебитора, в то время как проценты банку клиент обязан платить ежемесячно.

- Время, которое нужно для того, чтобы получить финансирование у фактора, существенно меньше времени, которое необходимо затратить для того, чтобы получить новый кредит или возобновить кредитную линию.

- Дополнительные услуги, предлагаемые фактором, существенно освобождают клиента от тех функций, которые при самостоятельном их выполнении клиентом оказываются либо очень дорогостоящими, либо он их вообще не в состоянии выполнить.

«В противовес перечисленным аргументам и справедливости ради стоит отметить, что существуют недостатки факторинга для крупных компаний

- Крупная компания имеет ресурсы для привлечения персонала, обладающего навыками управления кредитным риском.

- Компания, перешедшая в разряд крупного бизнеса, может привлекать источники финансирования более дешевые, чем факторинг, поскольку имеет более сильные позиции при переговорах с банками или со своими поставщиками, если речь идет о торговом финансировании. В конце концов крупная компания может выйти на рынок капитала и привлечь дополнительное финансирование путем выпуска ценных бумаг» [9].

2.2. Динамика роста рынка факторинга в России

Общий объем выплаченного факторами финансирования по итогам 2019 г. увеличился на 20% и составил около 3150 млрд. руб. (рисунок 1).

Замедление темпов роста рынка факторинга относительно 2018 года (тогда рынок прибавил 42%) обусловлено эффектом высокой базы, а также тем, что годом ранее рост рынка был во многом обеспечен крупными сделками с компаниями нефтегазового сектора (без их учета рост рынка в 2018 г. составил бы 28%).

Наибольший прирост по объему финансирования среди топ-10 игроков (таблица 2) продемонстрировали Группа «Открытие» (116%), Группа Росбанк (59%) и «Сбербанк Факторинг» (+54%).

Рисунок 1 – Объем предоставленного факторами финансирования

Таблица 2 – Рэнкинг российских факторов по объему предоставленного финансирования по итогам 2019 г.

|

Место фактора |

Наименование фактора |

Объем предоставленного фактором финансирования, млн. руб. |

Темпы прироста, % |

|

|

2018 г. |

2019 г. |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1 |

ООО «ВТБ Факторинг» |

611340 |

726430 |

19 |

|

2 |

ООО «Сбербанк Факторинг» |

349560 |

539050 |

54 |

|

3 |

АО «АЛЬФА-БАНК» |

335495 |

413303 |

23 |

|

4 |

Группа Промсвязьбанк |

199129 |

245129 |

23 |

|

5 |

ООО «ГПБ - факторинг»/ АО «ГПБ» |

296480 |

242157 |

-18 |

|

6 |

Группа Росбанк |

119273 |

190163 |

59 |

|

7 |

Группа компаний НФК |

111515 |

131002 |

17 |

|

8 |

АО «Райффайзенбанк» |

107728 |

119528 |

11 |

|

9 |

ПАО АКБ «Металлинвестбанк» |

107069 |

98450 |

-8 |

|

10 |

Группа Открытие |

36039 |

77744 |

116 |

|

11 |

АО «Банк СОЮЗ» |

42724 |

61964 |

45 |

|

12 |

ООО «Сетелем Банк» |

77215 |

48112 |

-38 |

|

13 |

ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» |

36436 |

45589 |

25 |

|

14 |

АО «ОТП Банк» |

10869 |

18042 |

66 |

|

15 |

АО «ПЕРВОУРАЛЬСКБАНК» |

11775 |

14406 |

22 |

|

16 |

ПАО «ТКБ БAHK» |

6356 |

8211 |

29 |

|

17 |

Инвестиционный Банк ООО «ВЕСТА» |

2074 |

6620 |

219 |

|

Продолжение таблицы 2 |

||||

|

1 |

2 |

3 |

4 |

5 |

|

18 |

ООО «Русская Факторинговая Компания» |

5644 |

4794 |

-15 |

|

19 |

ООО «КСК» |

н.д. |

3494 |

н. д. |

|

20 |

ПАО «СДМ-Банк» |

2396 |

3220 |

34 |

|

21 |

ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» |

н.д. |

1471 |

н. д. |

Близкую к среднерыночному значению динамику показали Группа Промсвязьбанк (+23%), Альфа-Банк (+23%) и «ВТБ Факторинг» (+19%). Концентрация рынка на крупнейших пяти факторах практически не изменилась по сравнению с 2018 г. и сохраняется на высоком уровне (около 70%). Вместестемвфакторинговом сегменте продолжают появляться новые игроки,представленныекак дочерними структурами банков (например, в 2019 г. на рынок вышли ФК РНКБ и «РСХБ Факторинг», о планах по запуску факторинга заявили финансовые группы БКС и «Финам»), так и независимыми компаниями (ПФК),что свидетельствует о привлекательности факторингового направления дляучастников финансового рынка.

Общерыночный тренд падения ставок на финансовом рынке и сохранение высокого уровня конкурентной борьбы, прежде всего в сегменте крупного бизнеса, привели к снижению спреда между стоимостью факторинга и кредита в 2019 г. до 1,1 против 1,5 п.п. в 2018 г. (рисунок 2).

По мнению участников исследования, давление на маржинальность деятельности факторов продолжают оказывать демпинг со стороны ряда крупных игроков, а также низкий уровень проникновения электронного документооборота (ЭДО). В свою очередь, увеличению рентабельности факторинга может способствовать рост технологичности в части верификации и обработки накладных, а также автоматизации обработки заявок на предоставление факторинга. В связи с этим многие факторы ориентируются на развитие сотрудничества с электронными торговыми площадками, которые позволяют перевести взаимодействие фактора, поставщика и дебитора на единую платформу с электронным документооборотом.

Рисунок 2 – Спред между стоимостью факторинга и кредита

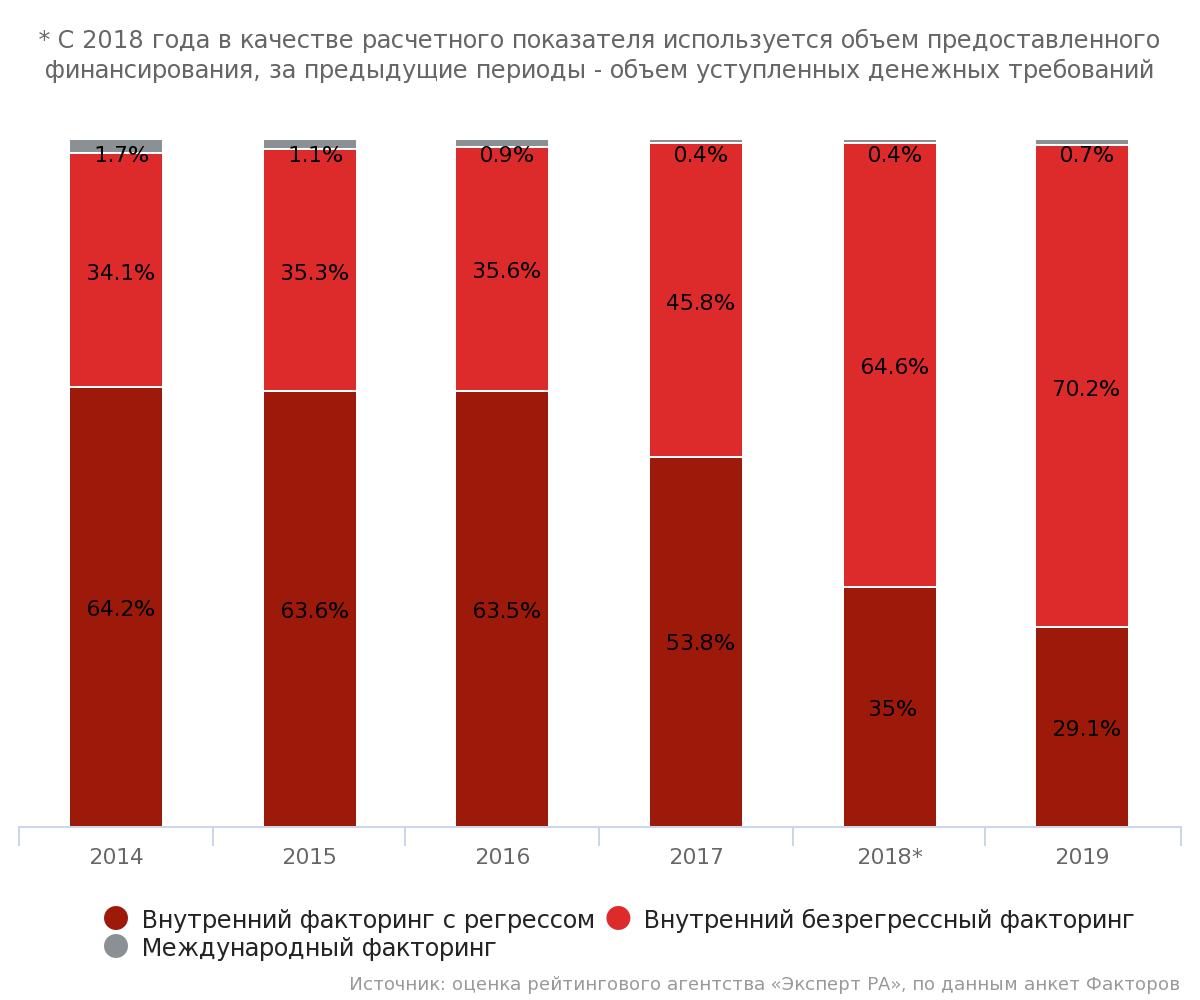

Ввиду сближения факторинговых и кредитных ставок в 2019 году продолжилась тенденция перехода бизнеса с банковского кредитования оборотного капитала на факторинговое обслуживание, что выражается в увеличении числа активных клиентов факторов (с 5577 в 2018 г. до 7044 в 2019 г.) и повышении спроса со стороны крупных компаний на внутренний безрегрессный факторинг (доля факторинга без регресса выросла с 64,6 до 70,2 %) (рисунок3-4).

Рисунок 3 – Динамика клиентов и спроса крупных компаний на безрегрессный факторинг

Рисунок 4 – Структура внутреннего и международного факторинга

Однако рост объемов рынка в 2019 г. не сопровождался значимым изменением его структуры в разрезе объема бизнеса клиентов. Так, по-прежнему невысоким остается проникновение факторинга в сегмент малого и среднего предпринимательства, в том числе в сфере госзаказа: доля рынка, приходящаяся на сделки с МСБ, составила менее 20% по итогам 2019 г. Участники рынка связывают это с недостаточно высокой автоматизацией в факторинге, а также с временными рамками, которые требуются госкорпорациям для отладки процедур по факторингу и запуска ЭДО со всеми участниками сделки.

2.3. Региональная структура факторинговых операций и его распространенность в мире

В отраслевой структуре рынка факторинга торговля снова теснит производство: по данным анкет факторов, в 2019 г. доля оптовой и розничной торговли достигла 40%, доля обрабатывающих производств – 32% (рисунок 5).

Рисунок 5 – Отраслевая структура рынка факторинга

При этом одним из отраслевых драйверов участники рынка, как и годом ранее, определяют нефтегазовый сектор, доля которого выросла с 13 до 18% за 2019 г. Детализация торговой отрасли позволяет выделить ключевые сегменты с наибольшей долей финансирования, к которым относятся бытовая техника иэлектрооборудование (22%), продукты питания (17%), непродовольственныетовары (17%), алкогольная и табачная продукция (13%). В структуре производственной отрасли отмечается возрастающая роль финансирования сделок в секторах металлургии (рост с 36% в 2018 г. до 42% в 2019 г.), производства кокса и нефтепродуктов (12% в 2019 г., в 2018 г. относилось к сегменту прочих производств), машин и оборудования (с 13 до 16%) при сокращении доли сегмента пищевых продуктов (с 16 до 10%).

С изменениями отраслевой составляющей рынка сопряжены и его географические сдвиги: так, доля финансирования, приходящаяся на регионы (за исключением Москвы и Санкт-Петербурга), за 2019 г. увеличилась на 4 п.п. и достигла рекордно высокого уровня – 61% (рисунок 6).

Рисунок 6 – Территориальная структура рынка факторинга

Основной вклад в подобную динамику внесли сделки, приходящиеся на Центральный (рост составил порядка 190 млрд. руб., +4п.п., до 16%) и УральскийФО (+190 млрд. руб., +3 п.п., до 20%). Увеличить уровень проникновения факторинга врегионыв дальнейшем позволило бы повышение осведомленности компаний офакторинге и его преимуществах перед другими видами финансирования.

Заключение

Факторинг – услуги, которые банк или факторинговая компания оказывает в обмен на право востребовать с компаньона деньги за отгруженную готовую продукцию или материалы. Применяется четыре классификации факторинговых услуг.По способу финансирования существует:факторинг с финансированием;факторинг без финансирования.В зависимости от степени риска выделяют:регрессивный факторинг;безрегрессивный факторинг.По географическому принципу существует: внутренний факторинг;внешний (международный) факторинг.В зависимости от уровня осведомленности участников выделяют: закрытый факторинг; открытый факторинг.

Российский факторинг – сравнительно молодой финансовый инструмент.В России есть регулятор, который способен помочь в решении конфликтных ситуаций или оказать консультационные услуги – «АФК» («Ассоциация факторинговых компаний»).Своим клиентам многие факторинговые компании помимо основных услуг предлагают также страхование, ведение бухгалтерского учета и кредитование под залог товара.

Факторинг является альтернативной формой кредитования на пополнение оборотных средств, но в отличие от кредитования, факторинг не требует залога и оформления большого комплекта документов. Проводя сравнение факторинга и краткосрочного банковского кредита как форм финансирования оборотных средств предприятия, надо отметить определенное предпочтение, отдаваемое предприятиями-продавцами товаровфакторингу.

Общий объем выплаченного факторами финансирования по итогам 2019 г. увеличился на 20% и составил около 3150 млрд. руб. Замедление темпов роста рынка факторинга относительно 2018 года обусловлено эффектом высокой базы, а также тем, что годом ранее рост рынка был во многом обеспечен крупными сделками с компаниями нефтегазового сектора. Наибольший прирост по объему финансирования среди топ-10 игроков продемонстрировали Группа «Открытие» (116%), Группа Росбанк (59%) и «Сбербанк Факторинг» (+54%).

В отраслевой структуре рынка факторинга торговля теснит производство: по данным анкет факторов, в 2019 г. доля оптовой и розничной торговли достигла 40%, доля обрабатывающих производств – 32%. С изменениями отраслевой составляющей рынка сопряжены и его географические сдвиги: так, доля финансирования, приходящаяся на регионы (за исключением Москвы и Санкт-Петербурга), за 2019 г. увеличилась на 4 п.п. и достигла рекордно высокого уровня – 61%.

Список использованной литературы

- Абелян А. С. Проблемы развития финансовых механизмов модернизации российской экономики. Новые технологии. – М.: Инфо, 2016. – с.256

- Белоглазова Г. Н. Банковское дело: учебник для вузов. – М.: Финансы и статистика, 2018. – 591 с.

- Бодров А. Ценообразование и продуктовый маркетинг в коммерческих банках // Вестник СГИУ. – 2018. – № 11. – С. 25-29.

- Быстров С. А. Розничный банковский бизнес и потребительский кредит // Банковские услуги. – 2018. – № 11. – С. 25–33.

- Валенцева Н. И. Теоретические основы экономических границ кредита и развития кредитования // Банковские услуги. – 2018. – № 1. – С. 2–11.

- Воеводская П. О. Теоретические аспекты банковских рисков // Вестник аграрной науки. – 2017. – № 12. – С. 21-25.

- Жуков Е. Ф. Банковское дело. – М.: ЮНИТИ, 2017. – 316 с.

- Каврук Е. С. Экономическая сущность банковских рисков // Научный журнал КубГАУ. – 2018. – № 30 (6). – С. 2–9.

- Казимагомедов А. А. Услуги коммерческих банков населению. – СПб.: СПбУЭФ, 2018. – 130 с.

- Коваленко О. Г. Банковские риски: сущность, классификация // Вектор науки ТГУ. – 2018. – № 11. – С. 47-51.

- Коноплицкая М. А. Банковские операции. – М.: Вышэйшая школа, 2017. – 315 с.

- Лаврушин О. И. Банковское дело. – М.: КноРус, 2018. – 287 с.

- Лаврушин, О.И. Анализ экономической деятельности клиентов банка: учебное пособие. – М.: ИНФРА–М, 2017. – 620 с.

- Ли В. О. Об оценке банковских рисков // Деньги и кредит. – 2018. – № 2. – С. 45–48.

- Лобач Л. С. Банковские риски: теория и сущностные характеристики// Новые технологии. – 2017. – № 11. – С. 32-37.

- Магомедов Г. И. Анализ современного состояния и перспективы развития кредитования в РФ // Финансы и кредит. – 2017. – № 8. – С. 32–40.

- Малеев Д. В. Потребительский кредит как форма банковского кредита // Сборник научных трудов СевКавГТУ. – 2017. – № 6. – С. 15–19.

- Найт Ф. Вопросы оценки банковских рисков в современных условиях // Банковские услуги. – 2018. – № 2. – С. 11–17.

- Новосельцева М. М. Вопросы кредитной политики коммерческих банков в современных условиях // Банковские услуги. – 2018. – № 2. – С. 11–17.

- Ольхова Р. Г. Банковское дело: управление в современном банке: Учебное пособие. – М.: КНОРУС, 2018. – 288 с.

- Тарханова Е. А. Роль и функции коммерческих банков в рыночной экономике // Банковское обозрение. – 2017. – № 5. – С.17–23 [Электронный ресурс]. – Режим доступа: http://bankdata.ru.

- Травкина Е. В. Особенности управления банковскими рисками в коммерческих банках // Известия ОГАУ. – 2017. – № 12. – С. 21-26.

- Трофимов М. В. Банковские риски. – М.: КноРус, 2016. – 490 с.

- Особенности алгоритмизации при разработке WEB-приложений (Подходы к построению Web-приложений)

- финансовый контроль(Основные функции)

- Кредитный процесс и его стадии (Регулирующая функция)

- Менеджмент как организационно-целевое управление (Организационное управление)

- Организация бухгалтерского учета в субъектах хозяйствования (Основные правила (принципы) бухгалтерского учета в РФ)

- Пенсионный фонд РФ (Структура ПФР)

- Аппарат государственной власти ( Теоретически основы государственного аппарата в управлении государством )

- Распределение и использовании прибыли как источник экономического роста предприятий

- Теория и практика разделения властей ( Содержание принципа разделения властей в Российской Федерации )

- Построение организационных структур ( Сущность понятия организационной структуры )

- Проектирование организации (Планирование основных показателей проекта создания магазина «СПЕЦТОРГ»)

- Проблемы независимости центральных банков