Кредитные ресурсы, ссудный капитал и ссудный процент.

Содержание:

Введение

Актуальность данной темы работы заключается в том, что кредитные ресурсы, ссудный капитал и процент занимают важное место в структуре формирования денежной кредитной политики банка.

Наличие кредитных ресурсов и ссудного капитала в условиях нестабильного и несовершенного законодательства в значительной степени зависит от эффективности менеджмента кредитной деятельности, гибкой системы управления кредитным портфелем, на которые влияют достоверность и своевременность бухгалтерской информации, являющейся подсистемой управления.

В условиях экономического подъема кредитные ресурсы и ссудный капитал выступают фактором роста за счет перераспределения значительных денежных и товарных обращений, что создает для банков дополнительные ресурсы получения доходов[1].

Одним из главных факторов влияющим на эффективность кредитной деятельности коммерческих банков является ссудный процент, который связан с риском не возвращения долга. Поэтому коммерческие банки для начисления ссудного процента применяют различные схемы, которые определяются финансовым положением и надежностью заемщика.

Мировой опыт развития рыночных экономических отношений свидетельствует о значительном внимании ученых и практиков к углублению понимания места и роли в этих отношениях организации и эффективном управлении кредитными ресурсами и ссудным капиталом банка.

Анализ специализированной литературы показал, несмотря на наличие значительного количества научных работ, методических и нормативных документов, проблема эффективной организации управления кредитными ресурсами и ссудным капиталом банка остается острой и до конца не решенной[2].

Предметом исследования являются экономические основы кредитных ресурсов, ссудного капитала и ссудного процента

Объектом исследования является денежно-кредитная деятельность Банка России.

Целью данной работы является раскрытие экономической сущности кредитных ресурсов, ссудного капитала и ссудного процента, а также анализ денежно-кредитной деятельности Банка России и выявление проблем и перспектив развития денежно-кредитной политики Росси.

Для достижения поставленной цели в работе были сформулированы следующие задачи:

- провести теоретические исследования для экономических основ кредитных ресурсов, ссудного капитала и ссудного процента;

- проанализировать денежно-кредитную деятельность Банка России;

- выявить существующие проблемы в денежно-кредитной политики России и предложить основные направления ее развития.

В процессе выполнения работы были использованы методы логического и структурного анализа, фактографические методы представления информации, методы диалектического и формального анализов.

Информационной базой для выполнения работы послужили годовой отчет деятельности Банка России за 2013 год, Основные направления единой государственной денежно-кредитной политики Банка Росси на 2014 год и в период 2015 и 2016 годов, специализированная литература в области банковской деятельности, а также источники Интернет ресурсов.

Глава 1. Экономические основы кредитных ресурсов, ссудного капитала и ссудного процента

1.1 Кредитные ресурсы и источники их формирования

Кредитные ресурсы – это денежные ресурсы предоставленные банком на временное пользование за счет определенных соглашений с последующим возвратом.

Коптева Е. В. в своей работе указывает, что кредитные ресурсы формируются за счет депозитов, межбанковских займов, не депозитных источников, а также собственных средств коммерческих банков[3].

Депозит представляет собой сумму денежных средств, которые были внесены в кредитную организацию клиентом на основании заключенного с ним договора в соответствии с банковским законодательством.

Бережнова Т. В. в учебном пособии «Деньги, кредит, банки»[4] Межбанковские займы осуществляются на основании привлечения межбанковских ресурсов денежного рынка за счет формирования остатков денежных ресурсов на корреспондентских счетах в клиринговых центрах.

В случае недостаточности кредитных средств у кредитной организации, она может обратиться за выделением краткосрочного кредита в Центральный банк России, который в данном случае оказывает поддержку кредитной организации в преодолении кризисной ситуации.

Когда кредитные организации мобилизуют свои ресурсы за счет выпуска ценных бумаг, различных депозитных и сберегательных сертификатов, такие источники кредитных ресурсов называют не депозитными.

По категориям вкладчиков депозиты подразделяются на:

- депозиты субъектов хозяйственной деятельности;

- депозиты физических лиц;

- депозиты банков.

По срокам использования депозиты подразделяются на:

- депозиты до востребования;

- срочные депозиты.

Фатьянов К. Л. Указывает, что наиболее часто кредитные ресурсы формируются за счет депозитов, виды которых приведены на рисунке 1[5].

Рисунок 1. Виды депозитов

Как видно из рисунка 1 депозиты разделяют на два вида депозиты до востребования, которые определяются характером и принадлежностью средств находящихся на счетах кредитных организацией и срочные депозиты, которые определяются сроком в течение которого выплачивается фиксированный процент и имеющий ограничения на снятие вклада в течение данного срока.

Кучеренко С. А. и Лихочас Я. В. при рассмотрении особенностей депозитной политики банка, в свою очередь депозиты до востребования разделяют на бессрочные вклады, депозитные сертификаты и вклады на текущих счетах, а срочные депозиты разделяют на собственно срочные вклады, депозитные и сберегательные вклады[6].

Депозиты до востребования представляют собой денежные средства которых находятся на текущем счете в банке и пополняются вкладчиком в любой момент времени.

Они размещаются в банке на текущих, корреспондентских и бюджетных счетах клиентов и используются ими для осуществления текущих расчетов.

Поскольку процент по кредитам намного превышает размер платы по депозитам до востребования, то банк при этом получает существенный доход. В этом смысле становится понятным, почему коммерческие банки одной из приоритетных задач рассматривают работу, направленную на максимальное привлечение финансово устойчивых и ресурсоемких клиентов.

За пользование остатками средств на клиентских счетах банки начисляют проценты по низким ставкам или вовсе не платят проценты. Например, за открытие текущего или бюджетного счетов, за перечисление средств клиентов по электронной почте, по оформлении ¬ мления и выдаче чековых книжек и бланков векселей, за прием и перечень наличности для зачисления на счет клиента, за выдачу наличных клиентам, за отправку запросов по просьбе клиентов по электронной почте, за оформление документов и перевод средств в другие банки при закрытии счета.

Маслова Д. Б. в части привлечения денежных средств утверждает, что к особенностям срочных депозитов относится[7]:

- четко установленный срок хранения;

- оформляются депозитным соглашением;

- не используются для осуществления текущих платежей;

- при досрочном изъятии депозита банк применяет штрафные санкции.

Одной из форм срочных депозитов имеются сертификаты, которые бывают депозитными и сберегательными. Депозитные сертификаты предоставляются юридическим лицам, а сберегательные - физическим. Сертификаты могут классифицироваться и по следующим признакам:

- способ выпуска (в разовом порядке и сериями);

- способ оформления (именные и на предъявителя);

- срок обращения (срочные и до востребования);

- условия уплаты процентов (авансом, с регулярной выплатой процентов по окончании расчетного периода и с выплатой процентов в день погашения сертификата).

К привлеченному капиталу коммерческого банка относятся также средства, полученные от выпуска и продажи долговых обязательств (облигаций и векселей). Облигация - это ценная бумага, которая эмитируется банком для привлечения средств. Владельцы облигаций фактически предоставляют банку долгосрочный заем, за что получают фиксированный доход по ней в течение срока действия займа. С наступлением срока погашения облигации банк возвращает владельцу номинальную стоимость данной облигации.

1.2 Структура ссудного капитала и источники его формирования

Ссудный капитал в экономической теории представляет собой денежные средства, которые отданные в ссуду с определенным процентом в условиях возвратности.

Гурнакова Л. Н. при рассмотрении сущности и теоретических основ понятия «кредитный рынок» указывает, что формой движения ссудного капитала являются кредитные средства или кредит[8].

Система банковского кредитования предусматривает использование технологий предоставления кредитов и зависит от профессиональной деятельности банка, его специализации.

Кредит - это движение ссудного капитала, охватывающее мобилизацию свободных средств народного хозяйства и населения и их перераспределение на условиях возвратности, срочности, платности с целью расширенного воспроизводства.

Ильченко К. Л. при рассмотрении моделирования стратегии кредитной и депозитной деятельности банков, предлагает ссудный капитал представить в следующих формах[9]:

- межбанковские кредиты;

- кредиты субъектам хозяйственной деятельности (юридическим лицам и частным предпринимателям), этот вид кредитов можно конкретизировать по отраслям и секторам экономики;

- кредиты физическим лицам, которые не являются субъектами предпринимательской деятельности;

- кредиты небанковским финансовым учреждениям;

- кредиты органам власти.

Другие указанные кредиты целесообразно отнести к разновидностям кредитов по степени обеспеченности.

Следовательно, основная масса банковских кредитов выдается под обеспечение, что является одним из принципов банковского кредитования.

За операции, связанные с синдицированным кредитованием, банк - менеджер (глава консорциума) получает соответствующее вознаграждение.

Указанный перечень считаем необходимым дополнить таким критерием, как классификация по видам валюты кредит может предоставляться как в национальной, так и в иностранной валюте.

К ссудному капитала относят сумму свободных денежных капиталов, которые высвобождаются у одних организаций и передаются во временное пользование другим организациям.

В банковской деятельности кредитные операции выполняются по следующим видам кредитов, приведенных на рисунке 2.

Рисунок 2. Классификация кредитов

На рынке ссудного капитала происходит постоянное движение денежных средств, за счет их перемещения между кредиторами и заемщиками.

Комкова Ж.Л. исследуя экономический и учетные аспекты капитала[10] приходит к мнению, что рынок ссудного капитала формируется на основании кредитной системы которая представляет собой совокупность различных кредитных организацией и институтов, рынка ценных бумаг, который включает первичный рынок формируемый за счет эмиссий Банка России, биржевой формируемый Фондовой биржей и внебиржевой рынки.

Основными признаками рынка ссудного капитала являются:

- временной, на котором рынок ссудных капиталов представляется в виде различных форм кредитов выданных на различные сроки кредитными организациями;

- институциональный, характеризующий рынок ценных бумах.

Основные источники формирования ссудного капитала приведены на рисунке 3[11].

Рисунок 3. Основные источники формирования ссудного капитала

Функции ссудного капитала выражаются в его сущности и возможности выполнять воспроизводство отношений.

К основным функциям ссудного капитала как экономической категории относятся выполнение обслуживания денежных средств через кредитные средства, аккумулирование и трансформация денежных средств в процессе воспроизводства.

Следовательно, ссудный капитал непосредственно направлен на выполнение оборота денежных средств, который можно представить в виде качественной и количественной стоимости.

Можно также сказать, что ссудный капитала является определенной формой товара, который обладает своей потребительской стоимостью, формируемой под воздействием спроса и предложения между кредитором и заемщиком.

1.3. Экономическая сущность ссудного процента и методология его начисления

Основным атрибутом кредитных средств выступает ссудный процент, абсолютная величина которого - это фактически определенная сумма, оплаченная заемщиком за использование кредитных средств.

Гурнакова Л. Н. при рассмотрении особенностей кредитного рынка указывает[12], что ссудный процент является экономической основой формирования кредитных отношений, которые возникают на базе взятия денежных средств на началах возвратности.

Различия выражаются в характере движения денежных средств, в экономико-правовом различие между ссудным процентом и кредитом. Проведем сравнительный анализ с помощью таблицы 1.

Таблица 1

Различия между кредитом и ссудным процентом

|

Кредит |

Ссудный процент |

|

Кредит представляет собой временную ссуду в вещественной или денежной форме |

Ссудный процент – передача некоторой части стоимости без получения эквивалента |

|

Кредит - это отношения, которые отражают экономическую связь, движение стоимости от кредитора к заемщику |

Ссудный процент - это отношения, которые отражают экономическую связь, движение стоимости от заемщика к кредитору |

|

Кредит - способ перераспределения материальных ценностей в натуральной форме |

Ссудный процент – завершение процесса передачи некоторой суммы средств от заемщика к кредитору |

|

Кредит предусматривает выполнение условий срочности и возвратности |

Ссудный процент – это экономические отношения возникающие в области оплаты процентной суммы за пользование кредитом |

С точки зрения экономических основ, в данном случае участники процесса кредитор и заемщик будут выступать как получатель и плательщик ссудного процента, где ссудный процент в этих взаимоотношениях выступает в виде процентной ставки.

Экономические отношения отличаются от кредитных отношений в области рассмотрения ссудного процента.

Пулев Б. К. и Аннагурбанова Б. К.[13] функциям ссудного процента относят:

- распределительную, связанную с распределением вновь созданной стоимости, которая носит общехозяйственный характер;

- наращивания кредитных ресурсов банка, что позволяет создать дополнительный дохода, который получается в результате разности между получаемым процентом и уплачиваемым.

В отношениях между получателем и плательщиком ссудный процент представляется в виде процентной ставки, которая может быть фиксированной, плавающей процентной, номинальной и реальной.

Фиксированная процентная ставка остается неизменной на протяжении всего срока использования ссуды, а плавающая процентная ставка во время действия договора может изменяться кредитной организацией в зависимости от условий на внешнем рынке, однако эти условия указываются при заключении договора.

Также существует номинальная процентная ставка на которую оказывают влияние такие факторы как соотношение спроса и предложения на кредитные ресурсы и темпы инфляции и реальная процентная ставка, которая находится путем вычета из номинальной ставки темпов инфляции.

Взаимосвязь между реальной и номинальной ставкой отражает формула Фишера, которая имеет следующий вид:

(1)

(1)

где  - номинальная процентная ставка за использование кредитных ресурсов;

- номинальная процентная ставка за использование кредитных ресурсов;

- реальная процентная ставка за использование кредитных ресурсов;

- реальная процентная ставка за использование кредитных ресурсов;

- темпы инфляции в течение определенного периода времени.

- темпы инфляции в течение определенного периода времени.

Радковская Н. П. при рассмотрении особенностей организации финансового менеджмента кредитной организации показывает, какие существуют способы начисления процентов и рассматривает основою технику начисления процентов простым и сложным способом[14].

При начислении процентов простым способом необходимо использовать следующую формулу:

(2)

(2)

где  - значение годовой ставки процентов;

- значение годовой ставки процентов;

- значение остатка задолженности по депозиту или кредиту;

- значение остатка задолженности по депозиту или кредиту;

- количество дней в периоде начисления процентов.

- количество дней в периоде начисления процентов.

При начислении процентов сложным способом необходимо использовать следующую формулу:

(3)

(3)

где  - значение годовой ставки процентов;

- значение годовой ставки процентов;

- значение первоначальной суммы вклада;

- значение первоначальной суммы вклада;

- количество дней в периоде начисления процентов.

- количество дней в периоде начисления процентов.

При определении суммы начисленных процентов на просроченную задолженность по кредиту необходимо использовать следующую формулу:

(3)

(3)

где  - сумма просроченной задолженности по кредиту;

- сумма просроченной задолженности по кредиту;

- значение процентной ставки по просроченной задолженности;

- значение процентной ставки по просроченной задолженности;

- период времени с начала кредитования до даты начисления процентов по просроченной задолженности;

- период времени с начала кредитования до даты начисления процентов по просроченной задолженности;

- период времени с начала кредитования до даты возникновения просроченной задолженности.

- период времени с начала кредитования до даты возникновения просроченной задолженности.

Начисление сложных процентов позволяет установить единую ставку рефинансирования

Вайчулис Т. Б. предлагает следующую схему содержания ссудного процента приведена на рисунке 4[15].

Процентная ставка за предоставленный кредит

Ставка оплаты за привлеченные ресурсы

Процентная маржа

Номинальная маржа

Получение прибыли банком

Рисунок 4. Схема содержания ссудного процента

Как видно из рисунка 4, процентная ставка за предоставленный кредит состоит из ставки оплаты за привлеченные ресурсы и процентной маржи, которая выражается в номинальной марже и сумме получаемой прибыли банком.

По сфере применения и регулирования выделяют официальные, межбанковские и базовые процентные ставки.

Официальная процентная ставка устанавливается Центральным банком России на кредитные средства, которые выдаются другим кредитным организациям, особенно коммерческим. Изменяя уровень официальной процентной ставки Центральный банк России оказывает влияние на уровень ликвидности кредитной организации, таким образом оказывая влияние на регулирование кредитных возможностей[16].

Существующие виды межбанковских процентных ставок[17]:

- межбанковская ставка ЛИБОР – это Лондонская межбанковская ставка используемая в Европе для осуществления операций по депозиту и кредиту;

- Межбанковская ставка ПИБОР – для определения используются ставки крупных банков Франции, на основании этих ставок находится среднее арифметическое.

В случае определения международной кредитной операции к межбанковской ставки ЛИБОР добавляют маржу, которая зависит от возможностей заемщика, а также спроса на кредитные ресурсы на международном рынке. Базовая ставка применяется по отношению к надежным заемщикам имеющим устойчивое финансовое положение, высокую репутацию выплаты кредитов. При этом чем выше статус заемщика, тем меньше кредитной организацией устанавливается надбавка к базовой ставке.

Также выделяют процентную ставку по государственным казначейским обязательствам ГКО, которая представляет собой особую форму в которой заемщик выступает эмитентом ценных бумах, а кредитор – это их покупатель.

На основе вышесказанного можно сделать вывод о том, что кредитные ресурсы представляют собой денежные ресурсы предоставленные банком на временное пользование за счет определенных соглашений с последующим возвратом.

Кредитные ресурсы формируются за счет депозитов, межбанковских займов, не депозитных источников, а также собственных средств коммерческих банков.

Ссудный капитал в экономической теории представляет собой денежные средства, которые отданные в ссуду с определенным процентом в условиях возвратности.

К основным функциям ссудного капитала как экономической категории относятся выполнение обслуживания денежных средств через кредитные средства, аккумулирование и трансформация денежных средств в процессе воспроизводства.

Ссудный процент является экономической основой формирования кредитных отношений, которые возникают на базе взятия денежных средств на началах возвратности.

С точки зрения экономических основ, в данном случае участники процесса кредитор и заемщик будут выступать как получатель и плательщик ссудного процента, где ссудный процент в этих взаимоотношениях выступает в виде процентной ставки.

Экономические отношения отличаются от кредитных отношений в области рассмотрения ссудного процента.

Глава 2. Деятельность Банка России в области регулирования денежно-кредитной политики

Банк России был образован 13 июля 1990 года на основании Государственного банка СССР. 2 декабря 1990 года на основании принятого Закона «О Центральном банке России», Банк России получил статус юридического лица и стал главным банком России находившимся в подчинении Верховного Совета Российской Федерации[18].

В Законе «О Центральном банке России» были определены основные функции банка в области организации денежного обращения, регулирования денежно-кредитной политики, а также регулирования деятельности кредитных организаций России.

В настоящее время деятельность Банк России включает регулирование денежно-кредитной политики, управление резервными активами, выполнение банковского регулирования и надзора, анализа развития финансовых рынков, осуществления регулирования, контроля и надзора не кредитных финансовых организацией, корпоративных отношений в акционерных обществах, поддержка стабильности и развития национальной платежной системы, а также разработку направлений в области совершенствования бухгалтерского учета и отчетности кредитных организаций.

В среднесрочной перспективе основная цель денежно-кредитной политики Банка России - это обеспечение ценовой стабильности. Под ценовой стабильностью понимается достижение и поддержание стабильно низкой инфляции, что является необходимым условием обеспечения сбалансированного и устойчивого экономического роста. Согласно “Основным направлениям единой государственной денежно-кредитной политики на 2013 год и период 2014 и 2015 годов”[19] целевой диапазон темпов прироста потребительских цен в 2013 году был установлен на уровне 5-6%.

Поскольку влияние денежно-кредитной политики на экономику распределено во времени, Банк России принимал решения об уровне процентных ставок по своим операциям на основе макроэкономического прогноза и оценки рисков отклонения инфляции от целевого уровня. В 2013 году в условиях сохранения низких темпов роста российской экономики, а также учитывая краткосрочный характер факторов, вызвавших ускорение роста потребительских цен, Банк России не изменял уровень процентных ставок по основным операциям.

В первом полугодии 2013 года Банк России сохранял процентные ставки по основным операциям на неизменном уровне1, отмечая, что наблюдавшееся ускорение инфляции было обусловлено действием немонетарных факторов — ростом цен на продовольственные товары и динамикой отдельных регулируемых цен и тарифов. Процентные ставки по основным операциям Банка России и однодневная ставка MIACR в процентах годовых приведены на рисунке 5[20].

Рисунок 5. Процентные ставки по основным операциям Банка России и однодневная ставка MIACR в процентах годовых

В условиях отсутствия выраженного инфляционного давления со стороны совокупного спроса Банк России прогнозировал возвращение инфляции в целевой диапазон при отсутствии негативных шоков на рынке продовольствия.

В июне-сентябре 2013 года рост потребительских цен замедлился. Вместе с тем в последние месяцы 2013 года инфляция снова ускорилась, преимущественно из-за увеличения темпов роста цен на продовольственные товары. По оценкам Банка России, действие факторов, обусловивших ускорение инфляции, носило краткосрочный характер. Ожидалось возобновление снижения годовых темпов роста потребительских цен. В этих условиях во втором полугодии 2013 года Банк России не изменял процентные ставки по основным операциям. По итогам 2013 года инфляция составила 6,5%, превысив установленный целевой диапазон.

В 2013 году Банк России осуществил ряд мер, направленных на совершенствование системы инструментов денежно-кредитной политики и расширение доступа кредитных организаций к операциям рефинансирования.

В сентябре 2013 года Совет директоров Банка России принял решение о выравнивании максимальной процентной ставки по депозитным операциям на аукционной основе на срок 1 неделя и минимальной процентной ставки по операциям предоставления ликвидности на аукционной основе на срок 1 неделя. Единая процентная ставка по указанным операциям была объявлена ключевой ставкой Банка России — индикатором направленности проводимой денежно-кредитной политики. К 1 января 2016 года Банк России планирует скорректировать ставку рефинансирования до уровня ключевой ставки. До указанной даты ставка рефинансирования будет носить справочный характер.

Банком России также было принято решение о снижении процентной ставки по кредитам “овернайт” и по однодневным кредитам, обеспеченным нерыночными активами или поручительствами, до уровня процентной ставки по иным операциям предоставления ликвидности постоянного действия на срок 1 день.

В результате данных изменений был сформирован процентный коридор, границы которого симметричны относительно ключевой ставки Банка России и образуются ставками по операциям Банка России постоянного действия по абсорбированию и предоставлению ликвидности на срок 1 день. Ширина процентного коридора — 2 процентных пункта — оптимальна для ограничения волатильности процентных ставок денежного рынка при сохранении стимулов к перераспределению средств на межбанковском рынке.

Учитывая прогнозируемое увеличение спроса на операции рефинансирования в среднесрочной перспективе, в 2013 году Банк России дополнил систему инструментов кредитными аукционами по плавающей ставке. В июле было принято решение о начале проведения аукционов по предоставлению кредитов, обеспеченных нерыночными активами или поручительствами, по плавающей ставке на срок 12 месяцев. Данные аукционы проводятся нерегулярно. В сентябре были введены регулярные аукционы по предоставлению кредитов, обеспеченных нерыночными активами, по плавающей процентной ставке на срок 3 месяца.

В декабре 2013 года было принято решение проводить их на ежемесячной основе (до этого времени аукционы предполагалось проводить ежеквартально). Минимальный спред курсов ню ключевой ставки Банка России для кредитных аукционов по плавающей ставке на сроки 3 и 12 месяцев был установлен в размере 0,25 процентного пункта. Проведение аукционов по плавающей ставке направлено на усиление действенности трансмиссионного механизма денежно-кредитной политики за счет того, что изменение ключевой ставки Банка России транслируется в изменение стоимости средств, ранее выданных кредитным организациям. При этом использование кредитными организациями данных операций способствует высвобождению части рыночного обеспечения, полученного Банком России по операциям предоставления ликвидности, и, как следствие, улучшению функционирования рынка межбанковского кредитования и повышению управляемости ставок денежного рынка.

В сентябре 2013 года Совет директоров Банка России также объявил о ряде изменений в системе инструментов денежно-кредитной политики в 2014 году. В частности, было решено

С 1 февраля 2014 года прекратить проведение на ежедневной основе аукционов РЕПО на срок 1 день, при этом в качестве инструментов “тонкой настройки” использовать операции РЕПО на аукционной основе на сроки от 1 до 6 дней.

Данные операции проводятся Банком России в случае возникновения необходимости компенсации существенных изменений уровня ликвидности банковского сектора вследствие действия автономных факторов или изменения спроса кредитных организаций на ликвидность.

Решение о прекращении проведения ежедневных аукционов РЕПО принято с целью создания условий для активного перераспределения средств кредитными организациями на межбанковском рынке и повышения эффективности управления ими собственной ликвидностью. Для того чтобы адаптироваться к колебаниям уровня ликвидности в период между проведением основных аукционных операций на срок 1 неделя, кредитные организации также могут использовать механизм усреднения обязательных резервов. В целях расширения возможностей использования кредитными организациями данного механизма Банк России в ноябре 2013 года принял решение о повышении с 10 декабря 2013 года с 0,6 до 0,7 коэффициента усреднения обязательных резервов, используемого кредитными организациями.

В сентябре 2013 года Банк России принял решение приостановить проведение ломбардных аукционов на все сроки и аукционов РЕПО на сроки 3 и 12 месяцев с 1 февраля 2014 года. Кроме того, в декабре 2013 года было решено установить с 1 февраля 2014 года процентные ставки по кредитам, обеспеченным нерыночными активами или поручительствами, и по кредитам, обеспеченным золотом, на сроки от 2 до 365 дней на уровне 7,25 и 7,00% годовых соответственно.

Сохранение данных инструментов связано с потребностью в их использовании отдельными кредитными организациями в случае невозможности привлечения средств на межбанковском рынке или на аукционах РЕПО Банка России в условиях неравномерного распределения рыночного обеспечения в банковском секторе.

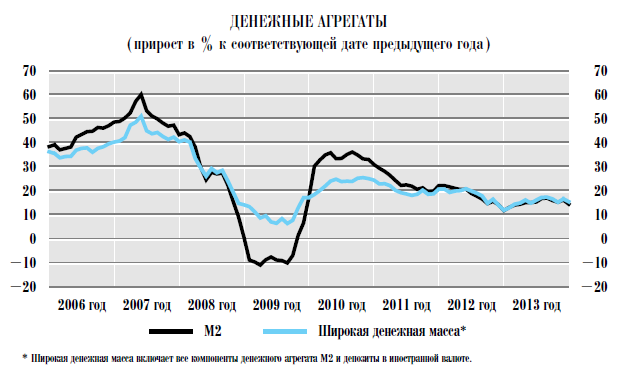

В течение большей части 2013 года темпы прироста денежной массы в годовом выражении увеличивались, что было связано с резким замедлением годового прироста остатков на счетах расширенного правительства в Банке России в январе-августе 2013 года. С восстановлением притока средств на счета расширенного правительства в Банке России годовые темпы прироста денежного агрегата М2 несколько снизились. В итоге за 2013 год денежный агрегат М2 увеличился на 14,6% (за 2012 год — на 11,9%).

Динамика изменения денежных агрегатов Банка России приведена на рисунке 6[21].

Рисунок 6. Динамика изменения денежных агрегатов

В 2013 году наиболее быстро растущим компонентом денежного агрегата М2 оставались депозиты населения. Несмотря на снижение процентных ставок по депозитам населения в течение большей части года (средняя ставка по рублевым депозитам населения сроком более 1 года в IV квартале 2013 года составила 7,4% годовых против 8,2% годовых в аналогичный период 2012 года), годовые темпы прироста рублевых депозитов населения в течение 2013 года находились в диапазоне от 18 до 22%, устойчиво превышая темпы прироста других компонентов.

За 2013 год объем рублевых депозитов населения возросла 18,2%, рублевых депозитов нефинансовых и финансовых организаций (кроме кредитных)1 — на 14,2%. Объем наличных денег внебанковской системы (денежный агрегат М0) за тот же период увеличился на 8,6%. В структуре рублевой денежной массы по-прежнему преобладали депозиты населения: их доля за 2013 год увеличилась с 33,4 до 34,5%. При этом доля наличных денег в обращении снизилась с 23,5 до 22,2%.

Депозиты населения и организаций в иностранной валюте (в рублевом выражении) за 2013 год возросли на 21,7%, при этом объем депозитов в долларовом эквиваленте увеличился на 12,9%.

В последние месяцы 2013 года вследствие эффекта переоценки валютных депозитов прирост широкой денежной массы устойчиво опережал прирост денежного агрегата М2. За 2013 год широкая денежная масса возросла на 15,7% (за 2012 год — на 12,1%).

Значение других источников для динамики денежного предложения было ограниченным: изменения чистых иностранных активов российского банковского сектора и чистых требований банковского сек тора к органам государственного управления в 2013 году были невелики.

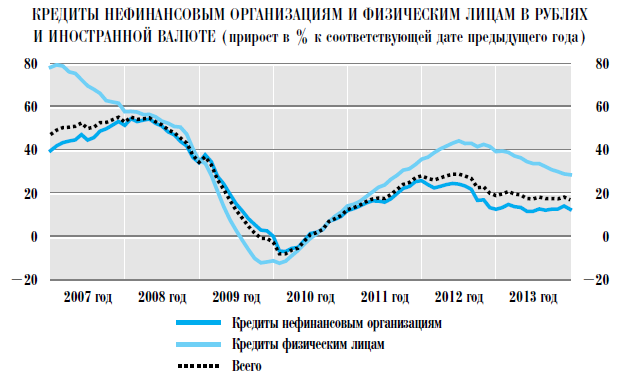

На протяжении большей части 2013 года кредитные организации снижали ставки по кредитам основным категориям заемщиков.

Средняя ставка по рублевым кредитам нефинансовым организациям сроком более 1 года снизилась с 11,4% годовых в IV квартале 2012 года до 11,0% годовых в IV квартале 2013 года, по кредитам населению — с 19,7 до 17,7% годовых соответственно.

В сегменте краткосрочного кредитования в 2013 году заметного снижения ставок не наблюдалось. Снижая ставки, кредитные организации в то же время ужесточали неценовые условия кредитования. Прежде всего, они предъявляли более жесткие требования к финансовому состоянию заемщиков и обеспечению по кредиту, что сдерживало расширение кредитного портфеля банков. В наибольшей степени ужесточались требования к нефинансовым организациям, тогда как требования к физическим лицам по итогам 2013 года почти не изменялись.

Кредиты нефинансовым организациям и физическим лицам Банка России приведены на рисунке 7[22].

Рисунок 7. Кредиты нефинансовым организациям и физическим лицам в рублях и иностранной валюте

Различия в требованиях к названным категориям заемщиков могли быть одной из причин сохранения в 2013 году устойчивого превышения темпов роста кредитования населения над темпами роста кредитования нефинансовых организаций.

При этом разрыв в темпах роста кредитования этих категорий заемщиков в 2013 году постепенно сокращался. Замедление годовых темпов прироста кредитования нефинансовых организаций, наблюдавшееся в 2012 году, приостановилось.

На конец 2013 года годовой темп прироста кредитов нефинансовым организациям составил 12,7%, не изменившись по сравнению с аналогичным показателем на 1.01.2013. В то же время годовые темпы прироста кредитования населения продолжали уменьшаться. За 2013 год объем задолженности по кредитам физическим лицам увеличился на 28,7% (за 2012 год — на 39,4%).

На основе вышесказанного можно сделать вывод о том, что в настоящее время деятельность Банк России включает регулирование денежно-кредитной политики, управление резервными активами, выполнение банковского регулирования и надзора, анализа развития финансовых рынков, осуществления регулирования, контроля и надзора не кредитных финансовых организацией, корпоративных отношений в акционерных обществах, поддержка стабильности и развития национальной платежной системы, а также разработку направлений в области совершенствования бухгалтерского учета и отчетности кредитных организаций.

В среднесрочной перспективе основная цель денежно-кредитной политики Банка России - это обеспечение ценовой стабильности. Под ценовой стабильностью понимается достижение и поддержание стабильно низкой инфляции, что является необходимым условием обеспечения сбалансированного и устойчивого экономического роста.

Глава 3. Проблемы и перспективы развития денежно-кредитной политики в России

Основными проблемами развития денежно-кредитной политики в России в настоящий момент являются[23]:

- рост темпов инфляции, что связано связаны прежде всего с ускоренным удорожанием продовольственных товаров, повышением акцизов на отдельные товары, а также с индексацией цен на услуги естественных монополий;

- увеличение структурного дефицита ликвидности, обусловленного накоплением средств на счетах расширенного правительства в Банке России, а также чистыми продажами иностранной валюты Банком России на внутреннем валютном рынке, что привело к сдвигу сдвиг рыночных процентных ставок к верхней границе этого коридора: средневзвешенная ставка MIACR по однодневным рублевым кредитам повысилась с 5,4% в январе до 6,2% годовых в сентябре 2013 года;

- замедление темпов кредитования физических лиц, что было в том числе обусловлено влиянием мер Банка России по регулированию рисков на рынке потребительских кредитов посредством ужесточения порядка их резервирования и учета при расчете достаточности капитала;

- во II квартале 2013 года наблюдалось ослабление рубля к основным мировым валютам, однако в целом баланс спроса и предложения на внутреннем валютном рынке по-прежнему достигался при сравнительно невысоком масштабе присутствия Банка России на рынке. В III квартале продолжалось ослабление национальной валюты, что обусловило увеличение объемов интервенций Банка России;

- задолженность кредитных организаций по кредитам Банка России, обеспеченным нерыночными активами и поручительствами кредитных организаций, в январе-октябре 2013 года возросла с 649,9 до 863,7 млрд. рублей, при этом лишь 56,9 млрд. рублей составляла задолженность по операциям по фиксированным ставкам. Объем других операций рефинансирования по фиксированным ставкам (ломбардных кредитов, кредитов «овернайт», кредитов, обеспеченных золотом) в отчетный период оставался незначительным.

В предстоящий трехлетний период основной целью денежно-кредитной политики является обеспечение ценовой стабильности, что подразумевает достижение и поддержание стабильно низких темпов роста потребительских цен и является одним из важнейших условий формирования сбалансированного и устойчивого экономического роста.

Приоритетной целью денежно-кредитной политики России является переход к режиму таргетирования инфляции, в рамках которого обеспечение ценовой стабильности[24].

Кроме того, неотъемлемыми характеристиками нового режима являются объявление количественных целей по инфляции, принятие решений в первую очередь на основе прогноза развития экономики и динамики инфляции, а также активное информационное взаимодействие центрального банка с обществом и его подотчетность.

Наряду с этим финансовая стабильность, то есть бесперебойная и эффективная работа финансовой системы, рассматривается как необходимое условие реализации государственной макроэкономической, в частности денежно-кредитной, политики.

Финансовая система должна обеспечивать сохранность сбережений и их трансформацию в инвестиции, оптимальное распределение рисков, а также стабильное функционирование платежно-расчетных систем. Невыполнение этих требований может препятствовать реализации мер денежно-кредитной политики и искажать их воздействие на экономику[25].

В среднесрочной перспективе стоит задача по дальнейшему снижению темпа роста потребительских цен. Данный процесс должен протекать постепенно: целевая траектория инфляции должна определяться с учетом перспектив экономического роста (установленные цели по инфляции достижимы без создания существенных рисков для устойчивости экономического роста), а также задачи по поддержанию устойчивого функционирования банковского сектора и финансовых рынков.

Цель по инфляции определена для индекса потребительских цен, в расчет которого включаются цены широкого набора товаров и услуг.

В рамках процесса перехода к режиму инфляционного таргетирования необходимо продолжить работу по повышению действенности процентного канала трансмиссионного механизма денежно-кредитной политики основного канала воздействия на экономику.

Проводя операции по регулированию ликвидности банковского сектора, необходимо стремиться к поддержанию однодневных ставок денежного рынка вблизи ключевой ставки. При этом основную роль в перераспределении ликвидности между участниками рынка должно играть межбанковское кредитование.

Одним из приоритетных направлений развития системы является повышение степени взаимной согласованности параметров проведения отдельных операций денежно-кредитной политики, работы платежной системы и финансовых рынков[26].

Необходимо рассмотреть возможность перехода к проведению единого аукциона по операциям рефинансирования на аналогичные сроки с использованием различных видов активов.

Также необходимо продолжить работу над созданием единого пула обеспечения, в который будут входить такие активы, как ценные бумаги из Ломбардного списка Банка России, векселя, права требования по кредитным договорам, а также драгоценные металлы и иные виды активов.

В условиях повышения гибкости курсообразования обменный курс рубля будет формироваться под влиянием преимущественно рыночных факторов, в том числе трансграничных потоков капитала, подверженных резким и труднопредсказуемым колебаниям вслед за изменением настроений участников финансовых рынков.

Следствием этого станет рост неопределенности динамики курса рубля в среднесрочной перспективе, что обусловит необходимость дальнейшего развития рынка производных финансовых инструментов для управления курсовым риском экономическими агентами как в реальном, так и в финансовом секторе.

На основе вышесказанного можно сделать вывод о том, что в настоящее время в области денежно-кредитной политики существуют проблемы связанные с ростом темпов инфляции, увеличением структурного дефицита ликвидности, замедление темпов кредитования физических лиц, ослаблением курса рубля, ростом задолженности кредитных организаций.

Приоритетной целью денежно-кредитной политики России является переход к режиму таргетирования инфляции, в рамках которого обеспечение ценовой стабильности

Проводя операции по регулированию ликвидности банковского сектора, необходимо стремиться к поддержанию однодневных ставок денежного рынка вблизи ключевой ставки. При этом основную роль в перераспределении ликвидности между участниками рынка должно играть межбанковское кредитование.

Одним из приоритетных направлений развития системы является повышение степени взаимной согласованности параметров проведения отдельных операций денежно-кредитной политики, работы платежной системы и финансовых рынков.

Заключение

В процессе выполнения курсовой работы в теоретической части работы были рассмотрены экономические основы кредитных ресурсов, ссудного капитала и ссудного процента.

На основании анализа научной литературы было установлено, что кредитные ресурсы представляют собой денежные ресурсы, предоставленные банком на временное пользование за счет определенных соглашений с последующим возвратом.

Кредитные ресурсы формируются за счет депозитов, межбанковских займов, не депозитных источников, а также собственных средств коммерческих банков.

Ссудный капитал в экономической теории представляет собой денежные средства, которые отданные в ссуду с определенным процентом в условиях возвратности.

К основным функциям ссудного капитала как экономической категории относятся выполнение обслуживания денежных средств через кредитные средства, аккумулирование и трансформация денежных средств в процессе воспроизводства.

Ссудный процент является экономической основой формирования кредитных отношений, которые возникают на базе взятия денежных средств на началах возвратности.

С точки зрения экономических основ, в данном случае участники процесса кредитор и заемщик будут выступать как получатель и плательщик ссудного процента, где ссудный процент в этих взаимоотношениях выступает в виде процентной ставки.

Экономические отношения отличаются от кредитных отношений в области рассмотрения ссудного процента.

Во второй части курсовой работы была рассмотрена деятельность Банка России в области регулирования денежно-кредитной политики и установлено, что На основе вышесказанного можно сделать вывод о том, что в настоящее время деятельность Банк России включает регулирование денежно-кредитной политики, управление резервными активами, выполнение банковского регулирования и надзора, анализа развития финансовых рынков, осуществления регулирования, контроля и надзора не кредитных финансовых организацией, корпоративных отношений в акционерных обществах, поддержка стабильности и развития национальной платежной системы, а также разработку направлений в области совершенствования бухгалтерского учета и отчетности кредитных организаций.

В настоящее время в области денежно-кредитной политики существуют проблемы связанные с ростом темпов инфляции, увеличением структурного дефицита ликвидности, замедление темпов кредитования физических лиц, ослаблением курса рубля, ростом задолженности кредитных организаций.

В предстоящий трехлетний период основной целью денежно-кредитной политики является обеспечение ценовой стабильности, что подразумевает достижение и поддержание стабильно низких темпов роста потребительских цен и является одним из важнейших условий формирования сбалансированного и устойчивого экономического роста.

Приоритетной целью денежно-кредитной политики России является переход к режиму таргетирования инфляции, в рамках которого обеспечение ценовой стабильности

Проводя операции по регулированию ликвидности банковского сектора, необходимо стремиться к поддержанию однодневных ставок денежного рынка вблизи ключевой ставки. При этом основную роль в перераспределении ликвидности между участниками рынка должно играть межбанковское кредитование.

Одним из приоритетных направлений развития системы является повышение степени взаимной согласованности параметров проведения отдельных операций денежно-кредитной политики, работы платежной системы и финансовых рынков.

Список использованной литературы

Бережнова Т. В. Деньги, кредит, банки: учеб. пособие / под ред. проф. Г. С. Бережнова. – СПб: Питер, 2013 – С.56

Вайчулис Т. Б. Структура ссудного процента и факторы его риска // Вестник Астраханского государственного технического университета, 2013 - №5 – С.69

Варсонофьева Т. П. Внешние ориентиры процентной политики коммерческого банка // Известия Иркутской государственной академии, 2013 - №10 – С.169

Воеводская Е. О. Развитие денежно-кредитного регулирования на современном этапе России // Вестник Орловского государственного аграрного университета, 2013 - №6 – С.119

Гурнакова Л. Н. Сущность, теоретические основы понятия «кредитный рынок» // Проблемы современной экономики, 2011 - №2 – С.83

Гурнакова Л. Н. Особенности структуры кредитного рынка // ФЭН-Наука, 2012 - №10 – С.46

Данилова И. В., Резепин А. В. Реализация политики инфляционного таргетирования в России в условиях глобализации // Вестник Южно-Уральского государственного университета, 2014 - №2 – С.15

Доклад о денежно-кредитной политики России // Издания Банка России, 2014 - №2 – С. 15

Ильченко К. А. Моделирование стратегии кредитной и депозитной деятельности коммерческого банка // Бизнес-Информ, 2012 - №1 – С.109

Комкова Ж. Л. Капитал: экономический и учетный аспект // Вестник Адыгейского государственного университета, 2011 - №2 – С.10

Коптева Е. П. Политика управления заемным капиталом предприятия: Методологический аспект // Современные исследования социальных проблем, 2011 - №4 – С.5

Кучеренко С. А., Лихочас Я. В. Депозитная политика банка и ее основные направления реформирования // Бизнес-Информ, 2013 - №6 – С.342

Маслова Д. Б. Депозитная политика коммерческих банков в части привлечения денежных средств населения во вклады // Сибирский торгово-экономический журнал, 2013 - №9 – С.55

Пурлев Б. К. Аннагурбанова Б. К. Методика оценки эффективности кредитного портфеля коммерческого банка // Бизнес-Информ, 2012 - №1 – С.132

Радковская Н. П. Организация финансового менеджмента кредитной организации //Известия Иркутской государственной академии, 2012 - №10 – С.16

- Стихиляс И. В. Проблемы кредитования в коммерческих банках и их влияние на экономику России // Известия Дальневосточного федерального университета, 2013 - №4 – С.58

- Товмасян Р. Э. Денежно-кредитное регулирование в Российской Федерации // Вестник Адыгейского государственного университета, 2014 - №2 – С.132

- Фатьянов К. Л. Особенности формирования кредитных ресурсов банка // Бизнес-Информ, 2014 - №1 – С.126

- Шатохина И. А. Лагерева Т. Е. Оценка текущего состояния и перспективы развития банковского сектора на региональном уровне // Вестник Астраханского государственного технического университета, 2012 - №2 – С.109

- Эюбов З. В. Современная денежно-кредитная политика и ее роль в формировании национальной рыночной экономики // Проблемы современной экономики, 2012 - №1 – С.187

- Официальный сайт Центрального банка России. Режим доступа: http://www.cbr.ru/ (дата обращения 19.07.2014)

- Годовой отчет Банка России за 2013 год. Режим доступа: http://www.cbr.ru/publ/God/ar_2013.pdf (дата обращения 19.07.2014)

-

Шатохина И. А. Лагерева Т. Е. Оценка текущего состояния и перспективы развития банковского сектора на региональном уровне // Вестник Астраханского государственного технического университета, 2012 - №2 – С.109 ↑

-

Стихиляс И. В. Проблемы кредитования в коммерческих банках и их влияние на экономику России // Известия Дальневосточного федерального университета, 2013 - №4 – С.58 ↑

-

Коптева Е. П. Политика управления заемным капиталом предприятия: Методологический аспект // Современные исследования социальных проблем, 2011 - №4 – С.5 ↑

-

Бережнова Т. В. Деньги, кредит, банки: учеб. пособие / под ред. проф. Г. С. Бережнова. – СПб: Питер, 2013 – С.56 ↑

-

Фатьянов К. Л. Особенности формирования кредитных ресурсов банка // Бизнес-Информ, 2014 - №1 – С.126 ↑

-

Кучеренко С. А., Лихочас Я. В. Депозитная политика банка и ее основные направления реформирования // Бизнес-Информ, 2013 - №6 – С.342 ↑

-

Маслова Д. Б. Депозитная политика коммерческих банков в части привлечения денежных средств населения во вклады // Сибирский торгово-экономический журнал, 2013 - №9 – С.55 ↑

-

Гурнакова Л. Н. Сущность, теоретические основы понятия «кредитный рынок» // Проблемы современной экономики, 2011 - №2 – С.83 ↑

-

Ильченко К. А. Моделирование стратегии кредитной и депозитной деятельности коммерческого банка // Бизнес-Информ, 2012 - №1 – С.109 ↑

-

Комкова Ж. Л. Капитал: экономический и учетный аспект // Вестник Адыгейского государственного университета, 2011 - №2 – С.10 ↑

-

Гурнакова Л. Н. Особенности структуры кредитного рынка // ФЭН-Наука, 2012 - №10 – С.46 ↑

-

Гурнакова Л. Н. Сущность, теоретические основы понятия «кредитный рынок» //Проблемы современной экономики, 2011 - №2 – С.83 ↑

-

Пурлев Б. К. Аннагурбанова Б. К. Методика оценки эффективности кредитного портфеля коммерческого банка // Бизнес-Информ, 2012 - №1 – С.132 ↑

-

Радковская Н. П. Организация финансового менеджмента кредитной организации //Известия Иркутской государственной академии, 2012 - №10 – С.16 ↑

-

Вайчулис Т. Б. Структура ссудного процента и факторы его риска // Вестник Астраханского государственного технического университета, 2013 - №5 – С.69 ↑

-

Товмасян Р. Э. Денежно-кредитное регулирование в Российской Федерации // Вестник Адыгейского государственного университета, 2014 - №2 – С.132 ↑

-

Варсонофьева Т. П. Внешние ориентиры процентной политики коммерческого банка // Известия Иркутской государственной академии, 2013 - №10 – С.169 ↑

-

Официальный сайт Центрального банка России. Режим доступа: http://www.cbr.ru/ ↑

-

Доклад о денежно-кредитной политики России // Издания Банка России, 2014 - №2 – С. 15 ↑

-

Годовой отчет Банка России за 2013 год. Режим доступа: http://www.cbr.ru/publ/God/ar_2013.pdf ↑

-

Годовой отчет Банка России за 2013 год. Режим доступа: http://www.cbr.ru/publ/God/ar_2013.pdf ↑

-

Годовой отчет Банка России за 2013 год. Режим доступа: http://www.cbr.ru/publ/God/ar_2013.pdf ↑

-

Доклад о денежно-кредитной политики России // Издания Банка России, 2014 - №2 – С. 15 ↑

-

Данилова И. В., Резепин А. В. Реализация политики инфляционного таргетирования в России в условиях глобализации // Вестник Южно-Уральского государственного университета, 2014 - №2 – С.15 ↑

-

Эюбов З. В. Современная денежно-кредитная политика и ее роль в формировании национальной рыночной экономики // Проблемы современной экономики, 2012 - №1 – С.187 ↑

-

Воеводская Е. О. Развитие денежно-кредитного регулирования на современном этапе России // Вестник Орловского государственного аграрного университета, 2013 - №6 – С.119 ↑

- Финансовая политика и её реализация в РФ (1. Понятие и сущность финансовой политики РФ)

- Мировой финансовый кризис: причины и последствия.

- Сравнительная характеристика валютной системы России и зарубежных стран (Глава 1.Международные валютные правоотношения)

- Корпоративная культура в организации (Анализ корпоративной культуры в ООО «Жиленко»)

- Ассортиментная политика предприятия розничной торговли (Код ОКВЭД 47.11 – торговля розничная преимущественно пищевыми продуктами, включая напитки, и табачными изделиями в неспециализированных магазинах

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере ООО «Лента»)

- Организация процесса обучения персонала на предприятиях ГИРБ

- Роль рекламы в современном маркетинге (Рассмотрение роли рекламы в маркетинге на примере фабрики мебели «Лазурит»)

- Основы принятия управленческих решений (Применение метода Дельфи на предприятие ООО «Цветочный регион»)

- Корпоративная культура в организации( Понятие, структура и функции корпоративной культуры)

- Влияние кадровой стратегии на работу организации на рынке труда (Исследования кадровой стратегии ППАО «МТС» на положение на рынке труда)

- Формирование лояльности в поведении персонала (Исследование уровня лояльность персонала ООО «Лада-Хлеб»)