Коммерческие риски и способы их уменьшения в компании ООО

Содержание:

ВВЕДЕНИЕ

Ведение коммерческой деятельности предприятий в условиях рыночной экономики в России неразрывно связано с возникновением возможных рисков, связанных с реализацией хозяйственной (операционной) деятельности предприятия, возникновение и реализация которых приводит к снижению доходов и прибыли предприятия.

В настоящее время накоплен достаточный опыт в разработке системы риск-менеджмента для его внедрения в практическую деятельность предприятия с целью минимизации влияния риска.

Тема курсовой работы в современных рыночных условиях, т.к. правильная оценка и анализ рисков деятельности российских предприятий позволяют принять рациональные решения, приносящие не потенциальную, а реальную прибыль предприятию.

А в условиях выхода экономики России из рецессии, начала подъема экономики, наблюдаемого на данный момент, потребность в качественном и своевременном анализе рисков коммерческой деятельности предприятия, становится еще более острой и актуальной в целях минимизации последствий рисков в виде финансовых потерь.

Цель курсовой работы заключается в проведении анализа и оценки рисков в деятельности объекта исследования, а также разработка мероприятий по снижению рисков в хозяйственной деятельности предприятия на основе проведенного анализа.

Задачами курсовой работы являются следующие:

- изучить теоретические основы возникновения, анализа и управления рисков в деятельности предприятия;

- провести анализ и оценку рисков в деятельности объекта исследования;

разработать мероприятия, направленные на снижение рисков в деятельности объекта исследования.

Объект исследования - оптовое торговое предприятие ООО «Милден», функционирующее на российском рынке, занимающееся оптовой реализацией одежды обширного ассортимента.

Предмет исследования - риски коммерческой деятельности предприятия на базе финансовой отчетности предприятия за 2017- 2019гг.

Курсовая работа состоит из двух глав.

В первой главе представлено исследование теоретических основ управления рисками. Определены сущность, функции и классификация рисков, представлена методология анализа и оценки рисков, определены методы и их последовательность при управлении рисками предприятия.

Во второй главе проводится исследование и анализ системы управления рисками ООО «Милден». Представлена общая характеристика деятельности компании, произведен анализ системы управления рисками ООО «Милден», проведен анализ и оценка рисков компании. Предложены основные направления п совершенствованию рисков.

В работе применяются следующие методы исследования: группировка и сравнение, расчетно-аналитические методы, методы структурно-дииамичсского анализа, применение расчетов финансовых коэффициентов и методы финансового анализа, логические приемы. Анализ степени разработанности проблемы в проведении анализа рисков деятельности предприятия и оценке влияния факторов на их изменение показывает, что отечественными и зарубежными учеными-экономистами в научной литературе уделяется достаточно много внимания: в литературе представлена полноценная база по определению спектра рисков деятельности предприятия, и факторов, оказывающих влияние на их возникновение и динамику. Экономические аспекты данной тематики раскрыты в полном объеме. Практическая значимость исследования состоит в том, что курсовая работа содержит разработки рекомендаций по совершенствованию политики управления рисками хозяйственной деятельности предприятия, имеющей огромное значение для дальнейшего развития и расширения оптового торгового предприятия.

ГЛАВА 1 ИССЛЕДОВАНИЕ ТЕОРЕТИЧЕСКИХ ОСНОВ УПРАВЛЕНИЯ РИСКАМИ

1.1 Сущность, функции и классификация рисков

Риски, возникающие в ходе реализации операционной деятельности предприятия - это потенциальная возможность, вероятность потери ресурсов, что характеризует недополучение дохода и прибыли предприятием. С возникновением риска операционной деятельности связан любой вид предпринимательской деятельности предприятия.

Предприятие, при функционировании в условиях рыночных отношений сталкивается с разнообразными видами риска, возникающими в ходе реализации основной деятельности предприятия.

Хозяйствующие субъекты, испытывающие в процессе своей деятельности влияние различных видов рисков, стремятся управлять рисками в целях их минимизации возникновения для ликвидации их отрицательного влияния, которое приводит к финансовым потерям и снижению делового и экономического потенциала предприятия.

Эффективность системы организации в управлении рисками хозяйственной деятельности предприятия во многом определяется идентификацией местоположения рисков в общей системе классификации.

Риски хозяйственной деятельности предприятия - это независимая категория, которая возникает под влиянием заранее непредусмотренных причин, одновременно его появление отражается на финансово-хозяйственной деятельности самого предпринимателя. Таким образом, риск организации - это экономическая группа, которая выражается в неясности итога намеченной к осуществлению предпринимательской деятельности, показывающей степень успешности или нсуспсшности деятельности организации в сравнении

с предварительно планируемыми финансово-экономическими результатами.

В литературных источниках риски хозяйственной деятельности предприятия подразделяют по нескольким классификационным признакам, структура которых представлена в таблице 1.

Таблица 1 - Классификация рисков в деятельности предприятия [1, с. 579]

|

Риски, возникающие в хозяйст венной деятельности предприятия |

Классификация рисков |

|

По возможности страхования |

Страхуемый риск |

|

Нестрахуемый риск |

|

|

В зависимости от источников опасности |

Природные риски |

|

Риски, возникающие в результате влияния человеческого фактора |

|

|

По возможности диверсификации |

Систематический |

|

Несистематический |

|

|

Риски, в зависимости от этапа решения проблем |

Риск в сфере принятия решений |

|

Риск в сфере реализации решений |

|

|

Риск в сфере возникновения |

Внешние |

|

Внутренние |

|

|

Риск по масштабу возникновения |

Глобальный риск |

|

Локальный риск |

|

|

По длительности возникновения |

Кратковременный |

|

Долговременный |

|

|

Постоянный |

|

|

Риск в зависимости от ожидаемых результатов |

Спекулятивный |

|

Обычный (имущественный риск, личный риск, риск, связанный с возникшими обстоятельствами) |

|

|

Риск по степени допустимости |

Допустимый |

|

Критический |

|

|

Катастрофический |

|

|

Риск по природе возникновения |

Хозяйственный риск |

|

Риск, связанный с личностью предпринимателя |

Основываясь, представленной классификации рисков в деятельности организации, рассмотрим их основную характеристику.

По возможности страхования различают страховой и нестрахуемый риски. Страховой риск - это возможность наступления события или совокупности событий, обстоятельство наступления которых устраняется страхованием. В зависимости от причин возникновения, страховые риски классифицируются на следующие типы: риски, которые связаны с природными факторами, и риски, связанные с производством материальных благ человеком (техногенные). Взятие на себя нсстрахусмого риска, избегают большинство организаций. Это связано с тем, что вероятность связанных с ним убытков практически непредсказуема. [9, с. 89].

По возможности диверсификации различают систематический и несистематический риски.

Систематический риск свойственен для каждой организации. Этот вид риска не поддается диверсификации. Систематический риск формируется факторами, влияющими на организации разных областей экономики в результате возможного воздействия политических изменений в стране, влияние уровня инфляции, колебания макроэкономических показателей и факторов и т.д. Несистематический риск связан со спецификой деятельности организации, с трудностью функционирования организации, а также с проблемами в отраслях экономики, в которой действует организация. Несистематический риск может быть предопределен посредством диверсификации.

Для компании в наибольшей степени сложной проблемой является оценка не диверсификационного риска вследствие чего, представляется трудным прогнозировать вероятность возникновения такой формы риска и последствий его влияния.

Риски делят на внутренние и внешние. К внутренним рискам относят коммерческую деятельность и работу руководства организации. Данные риски являются результатом ведения ошибочной маркетинговой политики, неэффективных действий менеджмента и некомпетентности самого руководства организации.

Внешние риски непосредственно не связаны с политикой организации. Источником внешних рисков является политическое и экономическое положение в стране. Финансовые потери организации связаны с экономическим кризисом, высоким уровнем инфляции, изменением уровня ставки рефинансирования, а также из-за ухудшающейся политической ситуации. Внешние риски могут возникнуть из-за начавшейся войны, национализации, санкций, отмены лицензии.

Постоянные риски - это те риски, которые непрерывно угрожают предпринимательской деятельности организации в некотором регионе страны или в секторе экономики. С постоянными рисками связывают общий риск неплатежей в стране, несовершенство правовой системы государства и т.д.

В зависимости от ожидаемого результата выделяются спекулятивные и обычные риски хозяйственной деятельности. Спекулятивный риск имеется ввиду, как вариант получения выгоды или убытка. Обычный риск рассчитан только на получение убытка, в итоге его появления, и обозначается по типу издержки: личный риск, имущественный риск и риск, связанный с обстоятельствами.

Под личным риском понимается, риск появление, которого считается высокой для ущерба коммерческой организации.

По степени допустимости, выделяется допустимый, критический и катастрофический типы рисков. Допустимый риск в предпринимательской деятельности - это угроза небольшой потери прибыли, по объёму меньше ожидаемой операционной выгоды.

Критический риск — это риски, связанные не только с потерей выгоды, но и недополучением рассчитываемого товарооборота.

Катастрофический риск приводит к банкротству коммерческого предприятия, т.с. к потере дохода и прибыли.

Кредитный риск связан с невозможностью осуществления оплаты коммерческим предприятием своих финансовых обязательств перед поставщиками и кредиторами, в результате использования для финансирования операционной деятельности внешних источников финансирования (долгосрочные и краткосрочные кредиты и займы). Кредитный риск возникает в процессе делового общения предприятия с его кредиторами: банком и другими финансово-кредитными организациями; контрагентами: поставщиками и посредниками, а также с акционерами предприятия [ 12, с. 46].

Инвестиционный риск образуется с помощью вложения коммерческой организацией денежных средств в многочисленные проекты. Этот риск охватывает все возможные риски, возникающие при инвестировании денежных средств с целью получения прибыли от вложений в будущем.

Валютный риск - это возможность появления денежных утрат вследствие изменения курса денежных единиц, которое может произойти в период между заключением договора и фактическим осуществлением расчетов по заключенному соглашению. Коммерческие предприятия, не имеющие выхода на международный рынок, также подвержены риску, который связан с денежными операциями, т.к. внутренние рынки реализации товаров и услуг могут быть переключены на зарубежных поставщиков в результате влияния курса денежных единиц и снижения цены закупки товаров иностранных производителей.

Инфляционный риск проявляется в снижении покупательской способности национальной валюты, в росте цеп на товары и в снижении уровня покупательского спроса [4, с. 113].

Таким образом, на основании вышесказанного, следует отмстить, что риск, связанный с реализацией хозяйственной деятельности предприятия, следует принимать за коммерческий риск, представляющий собой возможность возникновения угрозы того, что руководство предприятия понесет возможный ущерб или убыток (потерю) в виде дополнительного расхода или сниженного дохода относительно того уровня, на который он рассчитывал.

Риск, связанный с хозяйственной деятельностью, или коммерческий риск - это объективная категория, образующаяся под воздействием непредвиденных заранее причин, в то же время его появление отражается на практической деятельности предпринимательской деятельности.

Существует множество видов рисков, связанных с хозяйственной деятельностью предприятия, которые следует своевременно учитывать и предотвращать. Коммерческой деятельности свойственны не все виды рисков: спектр рисков для каждого предприятия индивидуальный в зависимости от сферы деятельности хозяйствующего субъекта. В этих условиях необходимо оценивать риски на основе разработанных оценок предпринимательских рисков.

1.2 Методология анализа и оценки рисков

Существует конкретная методика, нацеленная па управление в снижении рисков, в связи с чем, необходимо рассмотреть главные способы оценки рисков.

Все возможные и предлагаемые в теории методы анализа рисков можно разбить на две стадии - качественный и количественный анализ. Главной задачей качественного анализа является определение всех факторов риска, которые влекут за собой потери и убытки организации, а также вероятность и время их наступления. Количественный же анализ - более сложный и требующий большой затраты труда, для выявления численных характеристик рисков.

В качественном подходе выделяют следующие методы анализа рисков: метод экспертных опенок, метод целесообразности и метод аналогий.

Метод экспертных оценок - группа методов оценки риска, в основе которых лежит заключение экспертов в соответствующей области. Данный метод включает в себя три основных составляющих. Во-первых, анализ задачи строится только на интуитивных и логических предположениях экспертов, гарантом правильности и объективности служит только их знания и опыт. Во - вторых, завершающей частью работы эксперта является выдача решений оценки. Третий этап, заключительный для метода экспертных оценок это обработка всех результатов решения. Для получения итоговой оценки, все полученные оценки экспертов должны быть обработаны, и выявлена общая оценка и решение определенной задачи.

Наиболее распространённые методы экспертных оценок риска относят метод Дельфи, метод бальных оценок, ранжирование.

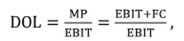

Операционный рычаг (operating leverage - OL) отражает долю постоянных затрат в издержках, которое несет предприятие в процессе своей деятельности.

Сила воздействия операционного рычага (degree of operating leverage - DOL) определяется по формуле I:

(1)

(1)

где DOL — сила воздействия операционного рычага;

МР — маржинальный доход, руб.;

EBIT — прибыль от продаж, руб.;

FC — постоянные затраты, руб.

Маржинальный метод CVP-анализа взаимосвязи «затраты - выручка - прибыль» позволяет определить следующие значения;

- произвести расчет зависимости темпа роста прибыли относительно объема реализации продукции;

- определить уровень соотношения затрат, цены и объема реализации продукции;

- наиболее точно провести планирование прибыли предприятия и определить наиболее рентабельные виды произведенной продукции [7, с. 112].

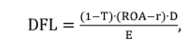

Риск предприятия в сфере реализации финансовой деятельности предприятия, определяется соотношением собственных и заемных средств как источников долгосрочного финансирования, целесообразности и эффективности использования последних. Использование заемных средств всегда связанно с издержками. Финансовый леверидж определяет, каково должно быть оптимальное сочетание между собственными и привлеченными долгосрочными финансовыми ресурсами и как это повлияет на прибыль.

Количественно, данное соотношение измеряется показателем финансового рычага (левериджа), который прямо пропорционален финансовому риску и рассчитывается по формуле 2:

(2)

(2)

где DFL — эффект финансового рычага;

Т - процентная ставка налога на прибыль, %;

ROA — рентабельность активов предприятия, руб: г — процентная ставка по привлеченному капиталу, %;

D — заемный капитал предприятия, руб:

Е — собственный капитал предприятия, руб. [14, с. 73].

Эффект финансового рычага показывает, насколько эффективно используются заемные средства и существует ли приращение к рентабельности собственного капитала определенного процента в результате использования заемных источников финансирования. От того, существует ли приращение рентабельности собственного капитала в результате использования заемных источников финансирования, зависит наличие возникновения, объема и динамики финансового риска предприятия.

Оценку финансового риска целесообразно оценивать через проведение анализа и расчета интегральной балльной оценки финансового состояния предприятия на основании методики, представленной в таблице 2.

Таблица 2 - Интегральная балльная оценка финансового состояния предприятия [13, с. 134J

|

Показатель финансового состояния |

Критерий |

||

|

высший |

низший |

Условия снижения критерия |

|

|

1. Коэффициент абсолютной ликвидности (L2) |

0,5 и выше - 20 баллов |

Менее 0,1 - 0 баллов |

За каждые 0,1 пункта снижения по сравнению с 0,5 снимается 4 балла |

|

2. Коэффициент срочной ликвидности (L3) |

1,5 и выше - 18 баллов |

Менее 1 - 0 баллов |

За каждые 0,1 пункта снижения по сравнению с 1,5 снимается но 3 балла |

|

3. Коэффициент текущей ликвидности (L4) |

2 и выше - 16,5 балла |

Менее 1 - 0 баллов |

За каждые 0,1 пункта снижения по сравнению с 2 снимается по 1.5 балла |

|

4. Коэффициент автономии (U1) |

0,5 и выше - 17 баллов |

Менее 0,4 - 0 баллов |

За каждые 0,1 пункта снижения по сравнению с 0,5 снимается но 0,8 балла |

|

5. Коэффициент обеспеченности собственными средствами (U3) |

0.5 и выше - 15 баллов |

Менее 0,1 - 0 баллов |

За каждые 0,1 пункта снижения по сравнению с 0,5 снимается по 3 балла |

|

6. Коэффициент финансовой устойчивости (U4) |

0,8 и выше - 13,5 балла |

Менее 0,5 - 0 баллов |

За каждые 0,1 пункта снижения по сравнению с 0,8 снимается по 2,5 балла |

Наиболее успешным подходом к выявлению банкротств на основе влияния рисков в результате реализации хозяйственной деятельности предприятия, является мультипликативный дискриминантный анализ (Multiple Discriminant Analysis, MDA) - набор статистических приемов, представляющий собой регрессионный анализ.

В российской практике функция Альтмана имеет следующий вид, представленный в формуле 3;

Z — счет = l,2xt + 1,4х2 + 3,3х3 + 0,6х4 + х5, (3)

где xt - отношение оборотных средств к сумме активов. %;

х2 - отношение нераспределенной прибыли к сумме активов,%;

х3 - отношение прибыли до вычета процентов и налогов к сумме активов, %;

х4 - отношение балансовой стоимости собственного капитала к заемному капиталу. %;

х5 - отношение прибыли от продаж к сумме активов, % [6, с.

205).

Характеристикой всего спектра риска хозяйственной деятельности выступает показатель EVA - экономическая добавленная стоимость (англ. EVA, Economic Value Added) - показатель экономической прибыли предприятия после выплаты всех налогов и

платы за весь инвестированный в предприятие капитал. Определяется по формуле 4:

EVA = NOPAT - WACC • СЕ, (4)

где EVA — экономическая добавленная стоимость, руб;

NOPAT — прибыль от операционной деятельности после уплаты налогов, но до процентных платежей, руб;

WACC — средневзвешенная стоимость капитала, руб;

СЕ - инвестиционный капитал (сумма совокупных активов (ТА) за вычетом беспроцентных текущих обязательств), руб [3, с. 96].

Рост рисков в деятельности приводит к снижению значения показателя, что негативно отражается на стоимости предприятия в условиях роста воздействия рисков на финансовую и предпринимательскую деятельность.

Факторы повышения финансовой устойчивости предприятия заключаются в эффективном формировании, распределении и использовании финансовых ресурсов. Основные составляющие повышения финансовой устойчивости коммерческого предприятия представлены на рисунке I.

Рисунок 1 - Основные составляющие повышения финансовой устойчивости предприятия в целях минимизации влияния рисков [12,с. 32]

Для повышения финансового состояния предприятия в условиях рыночных отношений руководство должно оценивать все возможные риски, возникающие в деятельности предприятия, возникновение и предоствращение которых зависит от эффективности использования финансовых ресурсов предприятия.

Для этого следует соблюдать целесообразные темпы финансоо- экономического развития предприятяи с учетом финансового обеспечения, определять доступные источники заемных средств с учетом минимизации расходов на обслуживание кредитов, что способствует устойчивому положению и развитию предприятия и приводит к минимизации возникновения рисков в деятельности предприятия.

На основании изучения теоретических основ рисков, возникающих в хозяйственной деятельности предприятия, можно сделать следующие выводы.

Риск в деятельности предприятия - это объективная категория, возникающая под воздействием непредвиденных заранее причин, в то же время его появление отражается на практической предпринимательской деятельности. В большей степени, риск

рассматривается через призму коммерческого и финансового риска в силу идентичности и специфичности влияния их последствий на финансово-экономическую и операционную деятельность предприятия.

Существует множество видов рисков, которые следует своевременно учитывать и предотвращать. Коммерческой деятельности свойственны не все виды рисков: спектр рисков для каждого предприятия индивидуальный в зависимости от сферы деятельности хозяйствующего субъекта. В этих условиях необходимо оценивать риски на основе разработанных оценок рисков в финансовой и в коммерческой деятельности предприятия.

Для повышения финансового состояния в условиях рыночных отношений руководство предприятия должно оценивать все возможные риски, возникновение и предоствращение которых зависит от эффективнеоти использования финансовых ресурсов предприятия.

Для этого следует соблюдать целесообразные темпы развития предприятия с учетом финансового обеспечения, определения доступных источники заемных средств с учетом минимизации расходов на обслуживание кредитов, что способствует устойчивому положению и развитию предприятия.

Проведенное теоретическое исследование, направленное на изучение рисков в деятельности предприятий, позволяет провести анализ и оценку уровня рисков при функционировании объекта исследования.

ГЛАВА 2 ИССЛЕДОВАНИЕ И АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ ООО «Милден»

2.1 Общая характеристика деятельности компании

ООО «Милден» торговая компания, занимающаяся реализацией одежды и обуви оптовым покупателям и индивидуальным предпринимателям. Действует на рынке реализации текстильных изделий с 2007 года (13 лет).

Имущество Общества составляет основной и оборотный капитал, а также иные ценности, стоимость которых отражается в балансе Общества и принадлежит их участникам на праве частной собственности.

Склады мелкооптовой продажи дают возможность производить закупку товаров оптовыми покупателями поштучно. При этом, по всей России представлены розничные точки продаж одежды и обуви на конечных потребителей.

Таким образом, география деятельности компании ООО «Милден» - Российская Федерация, с реализацией продукции и оформлением заявок по доставку по Интернет-каналам.

Головной офис ООО «Милден», шоу-рум и склад - расположены в г. Москве. Предприятие занимается оптовыми и розничными продажами одежды, обуви и аксессуаров для подростков и взрослых, возрастной категории с 12 лет. Товарный ассортимент одежды и обуви представлен самыми интересными новинками, которые сейчас есть и на европейском рынке — отличительные черты предлагаемой одежды - это качество, использование экологически чистых материалов и дизайн, приятно выбивающийся из общего мейнстрима. Компания ООО «Милден» является эксклюзивным представителем такого ряда Английских компаний, как Zara, Calvin Klein, Burberry, Morgan, Reserved, OGGI, Mango, Sela, Colin’s, Topshop, Columbia, Mexx; O’stin, Savage и др. Компания ООО «Милден» предлагает к реализации одежду и обувь из экологически чистого материала хлопок, а также из бамбуковой ткани. Одежда из бамбука и био-хлопка уже давно получила признание на европейском, американском и японском рынках. Для постоянных оптовых покупателей, в компании разработана и действует система скидок. При размещении предзаказа, предоставляются следующие специальные более выгодные условия:

– разница между ценами по предзаказу и со склада составляет 20%;

– при размещении предзаказа нужно оплатить всего 15% от стоимости заказа;

– действуют скидки от объема заказа.

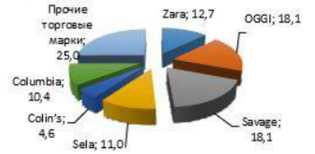

Оптовым покупателям компании ООО «Милден» предлагается более 35 000 наименований одежды и обуви, распределенные по компанням-ироизводителям, структура которых представлена на рисунке 2.

Рисунок 2 - Структура товарного ассортимента ООО «Милден» по производителям - торговым маркам в 2019 году, %

В компании ООО «Милден» покупатели имеют возможность приобрести товары мелким оптом и оформить заказ на официальном сайге в онлайн-режиме. Покупателями являются юридические липа и индивидуальные предприниматели.

На рисунке 3 представлена организационная структура ООО «Милден». Среднесписочная численность сотрудников компании в 2019 году составила 206 человек. В основе формирования функциональной структуры управления лежит принцип полноправного распорядительства: каждый сотрудник имеет право давать указания по вопросам, входящим в его компетенцию внутри торговых отделов и склада. Это создаст условия для формирования аппарата специалистов, которые в силу своей компетенции отвечают только за определенный участок работы и торговый отдел.

Рисунок 3 - Организационная структура компании ООО «Милден»

ООО «Милден» проводит рекламно- информационную поддержку в специализированных печатных СМИ и через сеть Интернет. ООО «Милден» своим покупателям предоставляет условия стопроцентной или частичной предоплаты, самовывоза и услуги доставки товаров на основе заключения двустороннего договора для долгосрочного сотрудничества.

Для крупных розничных и оптовых покупателей существует гибкая система скидок и возможность сборки, упаковки и доставки товаров со склада напрямую до покупателей.

В таблице 3 отражены основные техники- экономические показатели деятельности компании ООО «Милден» за 2017- 2019 гг., расчет которых произведен на основании годовой бухгалтерской отчетности ООО «Милден», представленной в Приложениях А-В.

Таблица 3 Основные технико-экономические показатели деятельности компании ООО «Милден» в 2017-2019 гг.

|

Показатели |

2017г. |

2018г. |

2019г. |

Изменение 2019г./2017г. |

|

|

+/- |

% |

||||

|

Товарооборот, тыс. РУб. |

295 033 |

316 386 |

373 367 |

78 334 |

126,6 |

|

Себестоимость продаж, тыс. руб. |

226 662 |

238 499 |

267 453 |

40 791 |

118,0 |

|

Валовая прибыль, тыс. руб. |

68 371 |

77 887 |

105 914 |

37 543 |

154,9 |

|

Прибыль от продаж, тыс. руб. |

24 382 |

29 279 |

39 314 |

14 932 |

161,2 |

|

Чистая прибыль, тыс. руб. |

1 484 |

847 |

1 502 |

18 |

101.2 |

|

Чистая прибыль на 1 рубль продаж, руб- |

0,005 |

0,003 |

0,004 |

0 |

80,0 |

|

Среднесписочная численность персонала, чел. |

215 |

210 |

206 |

-9 |

95,8 |

|

Производительность ь труда, тыс. руб./чел. |

1 372,2 |

1 506,6 |

1 812,5 |

440 |

132,1 |

|

Стоимость основных средств, тыс. руб. |

17 826 |

59 777 |

74 772 |

56 946 |

419,5 |

|

Фондоотдача, руб./руб. |

16,55 |

5,29 |

4,99 |

-11,56 |

30,2 |

|

Фондоемкость, руб./руб. |

0,06 |

0,19 |

0,20 |

0,14 |

331,5 |

|

Фондовооруженность, тыс. руб ./чел. |

82,91 |

284,65 |

362,97 |

280,06 |

437,8 |

Относительно проведенных расчетов технико-экономических показателей предприятия можно сделать следующие выводы.

ООО «Милден» зависит в большей мере от себестоимости продаваемой текстильной продукции, о чем говорит повышение товарооборота на 26,6% при повышении темпа роста себестоимости продаж на 18,0% в условиях увеличения объема продаж.

Положительным фактором является превышение темпа роста товарооборота относительно себестоимости продаж, что свидетельствует о повышении относительной доходности торговой деятельности компании. Прибыль от продаж увеличилась на 61,2%, при этом, отметилось увеличение чистой прибыли на 1,2%, что позволило компании покрыть возникшие расходы в результате реализации текущей торговой деятельности.

Таким образом, можно сделать вывод, что компания получает доход благодаря своей основной, торговой деятельности. Компании удастся покрыть финансовые расходы за счет торговой деятельности. Тем не менее, рентабельность продаж компании снизилась.

2.2 Анализ системы управления рисками ООО

Влияние рисков негативно может сказываться на всех сторонах функционирования предприятия: торгово-закупочная деятельность, возможности сбыта и реализации товаров, способность отвечать по своим обязательствам, финансовые риски, что приводит к снижению результативности деятельности предприятия и к снижению финансово- экономического положения предприятия. В первую очередь, возникновение рисковых ситуаций негативно отражается на финансовой деятельности предприятия.

В данных условиях, на предприятии следует использовать комплексную систему управления рисками.

Важнейший индикатор финансово-экономической безопасности предприятия это уровень спроса на его продукцию. Падение спроса ниже некоторого допустимого уровня, что анализируется отделом бухгалтерии на основе проведения операционного анализа, способно привести к банкротству предприятия. Следовательно, очевидной является необходимость изучения причин невостребованности реализуемых товаров, что приводит предприятие к возникновению риска.

Следует отметить, что циклические изменения в экономике, снижение спроса на товары оказывает прямое влияние на финансовые результаты и прибыль предприятия. В данных случаях необходимо применение прогнозирования циклических колебаний конъюнктуры, их учет в плане продаж, принятие других антикризисных мер на уровне внутреннего управления предприятием: повышение уровня ликвидности за счет ускоренной реализации произведенной продукции, сокращение товарных запасов и закупки ограниченного количества товарных запасов. Для поддержания уровня ликвидности, платёжеспособности, требуется создание средств резервного фонда, для создания «финансовой подушки безопасности» в условиях макроэкономических негативных колебаний.

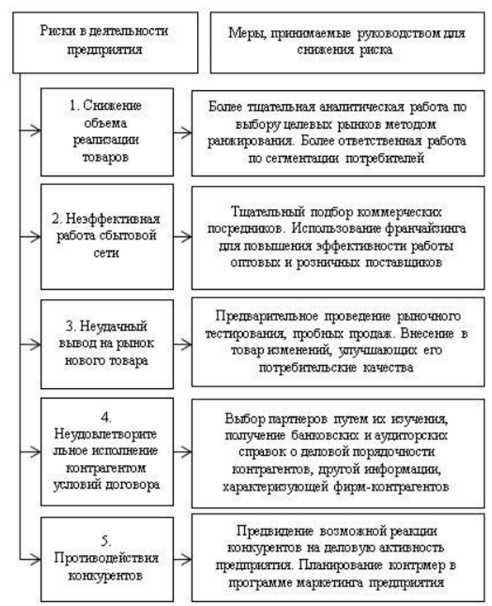

Основными причинами и способами снижения отрицательных последствий от возникновения рисковых ситуаций, представлено на рисунке 4.

Рисунок 4 - Риски, возникающие на предприятии ООО «Милден» и меры по их предотвращению

По мнению руководства ООО «Милден», недостаточное исследование потребностей предприятия приводит к не соответствию ожиданиям, не поддерживается требуемый сценарий работы, не предоставляет нужную функциональность или, наоборот, является слишком сложной, при этом в реальной работе используется минимум возможностей.

Наиболее критическими рисками торговой компании ООО «Милден», которые дальше анализируем, являются: риски потери платежеспособности;

- риски потери финансовой устойчивости и независимости;

риск потери экономической прибыли от всего инвестированного капитала вследствие неэффективной торговой деятельности.

С учетом факторов риска, представленных выше, необходимо более тщательно подойти к разработке ценовой политики и регулированию объема продаж.

На предприятии возникают и ценовые риски. Рынок реализации текстильных изделии имеет ряд особенностей, которые учитываются при функционировании предприятия, для минимизации ценовых рисков, которые возникают при взаимодействии с дилерами по поставкам импортной текстильной продукции, которые сотрудничают заводами-производителями в условиях жесткой конкуренции. Следовательно, это сказывается на ценовых факторах и на ценообразовании, что приводит к реализации системы по управлению конкурентными преимуществами (высокое качество закупаемых товаров, избегание фальсификата, сроки и условия поставки и т.д.).

В целях оптимизации ценообразования, руководство предприятия ООО «Милден» определяет следующие этапы определения цены:

- целевая аудитория;

разработка новых конкурентных преимуществ (в части качества, поставок, условий оплаты и т.д.);

- проведение мониторинга цен выбранного рыночного

сегмента;

- определение розничной цены.

Таким образом, на предприятии ООО «Милден» организуется комплексная система управления рисками, которая определяет основные элементы системы риск-менеджмента, предусматривающая следующие процедуры, представляющие собой систему управления рисками (см. табл. 4).

Таблица 4 Система управления рисками на предприятии ООО «Милден»

|

Этап системы управления рисками |

Характеристика этапа |

|

Планирование системы управления рисками |

Выбор подходов и планирования деятельности по управлению рисками при функционировании предприятия, целью которого является финансово- экономическое обеспечение деятельности предприятия ООО «Милден» в плановых периодах. |

|

Идентификация рисков |

Определение рисков, которые способны повлиять финансово-экономическую деятельность предприятия, документирование их характеристик |

|

Качественная оценка рисков |

Проведение качественного анализа рисков и условий их возникновения для определения их воздействия финансовую результативность предприятия |

|

Количественная оценка рисков |

Проведение количественного анализа вероятности возникновения и влияния последствий риска на финансовую результативность деятельности предприятия |

|

Управление рисками |

Процесс принятие решений, включающих максимизацию положительных и минимизацию отрицательных последствий при наступления рискового события |

Система управления рисками должна включать комплекс процедур, направленных на выявление рисков, их оценку и рассмотрение путей их предотвращения. В условиях управления рисками на предприятии ООО «Милден», требуется организация финансово-аналитической работы, направленной на рассмотрение рисков и их возникновение, оценку и ликвидацию, для определения степени их влияния на финансово-экономические показатели деятельности предприятия для их дальнейшей ликвидации, или минимизации.

2.3 Анализ и оценка рисков компании

В целях минимизации рисков, следует провести их оценку, влияние их воздействия на финансово-экономическое положение предприятия и экономическую добавленную стоимость.

Основой в определении критических рисков послужит анализ финансово-экономической деятельности предприятия, информационной базой для анализа финансово-экономической деятельности предприятия ООО «Милден» является бухгалтерская отчетность

Финансовая деятельность компании во всех ее формах сопряжена с многочисленными рисками.

Риски сопровождают торговую деятельность компании и генерируют финансовые и предпринимательские угрозы, объединяясь в определенную группу рисков, играющих наиболее существенную роль в общем «портфеле рисков» компании. Существенное возрастание влияния рисков в финансово-экономической деятельности компании на результаты деятельности вызвано нестабильностью внешней среды: экономическая ситуация в стране, расширение сфер финансовых отношений, изменчивость конъюнктуры товарного рынка и т.д. Следовательно, идентификация, оценка и отслеживание рисков является главной и актуальной задачей практической деятельности компании. Исходной информацией в оценке рисков компании ООО «Милден» является финансовая отчетность предприятия.

Основные риски хозяйственной деятельности компании, которые оцениваются предприятием ООО «Милден», подразделяются на следующие группы:

- риски потери платежеспособности;

- риски потери финансовой устойчивости и независимости;

- риск потери экономической прибыли от всего

инвестированного капитала вследствие неэффективной торговой деятельности.

В своей основе, риски хозяйственной деятельности ООО «Милден» связаны с финансами и эффективностью использования ресурсов, в результате ведения торговой деятельности в условиях привлечения заемных источников финансирования. У предприятия отсутствует собственный оборотный капитал,

следовательно, в торговой деятельности, в большей степени, используется заемный капитал, что снижает финансовую устойчивость компании и повышает уровень финансово риска.

1. Определение риска потери платежеспособности.

Платежеспособность компании характеризует сто способность своевременно рассчитываться по своим финансовым обязательствам за счет достаточного наличия средств платежа и ликвидных активов.

Оценка риска потери платежеспособности опосредованно связана с проведением анализа ликвидности баланса и анализом расчета показателей абсолютной финансовой устойчивости. Опенка ликвидности баланса ООО «Милден» за 2017 год произведена в таблице 5.

Таблица 5 - Анализ ликвидности баланса ООО Милден» за 2017 г.

|

Акт ив |

Абсолютные величины, тыс. руб. |

Опт. Cоотношение |

Пасси в |

Абсолютные величины, тыс. руб. |

Платежный излишек, или недостаток, +/- |

|||

|

н.г. |

к.г. |

н.г. |

к.г. |

н.г. |

к.г. |

|||

|

А1 |

28 412 |

32 931 |

> |

П1 |

29 020 |

34 899 |

-608 |

-1 968 |

|

А2 |

68 590 |

74 902 |

> |

П2 |

42 560 |

44 523 |

26 030 |

30 379 |

|

А3 |

18 590 |

20 800 |

> |

ПЗ |

- |

■ |

18 590 |

20 800 |

|

А4 |

16 480 |

17 946 |

< |

П4 |

61 253 |

63 648 |

-44773 |

-45702 |

А1<П1; А2> П2; А3> ПЗ; А4<П4. Предприятие попадает в зону допустимого риска ликвидности.

Оценка ликвидности баланса ООО «Милден» за 2018 год произведена в таблице 6.

Таблица 6 Анализ ликвидности баланса ООО «Милден» за 2018 год

|

Акт ив |

Абсолютные величины, тыс. руб- |

Опт. соотн ошен ие |

Пасс Ив |

Абсолютные величины, тыс. руб. |

Платежный излишек, или недостаток, +/- |

|||

|

Н.Г. |

К.Г. |

Н.Г. |

К.Г. |

Н.Г. |

К.Г. |

|||

|

А1 |

32 931 |

5 687 |

> |

П1 |

34 899 |

44 920 |

-1 968 |

-39233 |

|

А2 |

74 902 |

65 714 |

> |

П2 |

44 523 |

35 558 |

30 379 |

35 335 |

|

А3 |

20 800 |

22 036 |

> |

П3 |

- |

10 173 |

20 800 |

11 863 |

|

А4 |

17 946 |

77 734 |

< |

П4 |

63 648 |

64 810 |

-45702 |

12 924 |

А1 <П 1; А2> П2; А3> ПЗ; А4> П4. Предприятие попадает в зону допустимого риска ликвидности.

Оценка ликвидности баланса ООО «Милден» за 2019 год произведена в таблице 7.

Таблица 7 - Анализ ликвидности баланса ООО «Милден» за 2019 год

|

Акт ив |

Абсолютные величины, тыс. вуб |

Опт. соотно шение |

Пасс ив |

Абсолютные величины, тыс. руб, |

Платежный излишек, или недостаток, +/- |

|||

|

Н.Г. |

К.Г. |

Н.Г. |

К.Г. |

Н.Г. |

К.Г. |

|||

|

А1 |

5 687 |

6 750 |

> |

П1 |

44920 |

37 820 |

-39233 |

-31070 |

|

А2 |

65 714 |

54 941 |

> |

П2 |

35 558 |

1 521 |

35 335 |

53 420 |

|

А3 |

22 036 |

16 373 |

> |

П3 |

10 173 |

36 867 |

11 863 |

-20494 |

|

А4 |

77 734 |

75 736 |

< |

П4 |

64810 |

66 100 |

12 924 |

9 636 |

АКП1; А2> П2; АЗ<ПЗ; А4> П4. Предприятие попадает в зону критического риска при нарушенной ликвидности. Проанализируем коэффициенты ликвидности ООО «Милден» в динамике за период 2017-2019 гг. в таблице 8.

Таблица 8 - Расчет коэффициентов ликвидности предприятия ООО «Милден» за 2017-2019 гг.

|

Показатель |

2017г. |

2018г. |

2019г. |

Изменение |

||

|

2018г. /2017г. |

2019г. /2018г. |

2019г. /2017г. |

||||

|

Величина собственных оборотных средств, тыс. руб. (более 0) |

45 702 |

-12 924 |

-9 636 |

-58626 |

3 288 |

-55338 |

|

Коэффициент текущей ликвидности (более 2.0) |

1,571 |

1,161 |

1,984 |

-0,410 |

0,823 |

0,414 |

|

Коэффициент срочной ликвидности (0,8-1,0) |

1.315 |

0,887 |

1,568 |

-0,427 |

0,681 |

0,253 |

|

Коэффициент абсолютной ликвидности (0,2-0,5) |

0,405 |

0,071 |

0,172 |

-0,335 |

0,101 |

-0,234 |

Коэффициент абсолютной ликвидности по ООО «Милден» имеет тенденцию к снижению, но, несмотря и на это, является чрезмерно низким. Нормальным считается значение коэффициента 0,2-0,5.

Коэффициент срочной ликвидности соответствует установленным нормам.

Нормальным считается значение коэффициента от 0,7-1,0. Показатель имеет тенденцию к росту (показатель вырос в динамике на 0,253 в 2019 году относительно 2017 года), что является, безусловно, положительным фактором и поясняет, что компания ООО «Милден» в случае единовременного погашения краткосрочных обязательств сможет их погасить с помощью имеющихся денежных средств и дебиторской задолженности.

Наличие недостатка оборотного капитала свидетельствует о неспособности компании своевременно погасить свои обязательства.

Нормативный показатель коэффициента текущей ликвидности 2,0 и более. По компании ООО «Милден» в течение 2017- 2019гг. показатель не соответствует норме, но в 2019 году достигает уровня 1,984, что свидетельствует о повышении оборотных активов, и возможности покрыть обязательства имеющимися средствами, вложенными в оборотные активы.

Таким образом, в 2017 году но абсолютным показателям платежеспособности уровень финансового риска является допустимым, в 2018 году критическим, в 2019 году критический уровень риска.

2. Рост риска хозяйственной деятельности от неэффективного управления инвестированным капиталом.

Одним из главных критериев в практике анализируемой компании и определения оптимального уровня получения и использования финансовых результатов предприятия является расчет эффекта финансового рычага.

Эффект финансового рычага определяет уровень изменения рентабельности собственного капитала посредством использования заемных средств.

Плечо финансового рычага показывает, сколько кредитных рублей приходится на один рубль собственных средств. Желательным является, чтобы заемные средства не превышали 50%. Расчет эффекта финансового рычага представлен в таблице 9.

Таблица 9 - Расчет эффекта финансового рычага ООО «Милден» в 2017-2019гт.

|

Показатели |

2017г. |

2018г. |

2019г. |

Изменение |

||

|

2018г. к 2017г. |

2019г. к 2018г. |

2019г. к 2017г. |

||||

|

Совокупный капитал всего, тыс. руб., в т.ч.: |

145 579 |

171 169 |

153 800 |

25 590 |

-17 369 |

8 221 |

|

- собственный |

63 648 |

64810 |

66 100 |

1 162 |

1 290 |

2 452 |

|

- заемный |

81 931 |

106 359 |

87 700 |

24 428 |

-18 659 |

5 769 |

|

Прибыль от продаж, тыс. руб. |

24 382 |

29 279 |

39 314 |

4 897 |

10 035 |

14 932 |

|

Операционная рентабельность активов |

0,167 |

0,171 |

0.256 |

0.004 |

0.085 |

0,088 |

|

Сумма процентов за кредит, тыс. руб. |

5 061 |

5 564 |

5 038 |

503 |

-526 |

-23 |

|

Налог на прибыль, тыс. руб. |

2 177 |

1 810 |

2 074 |

-367 |

264 |

-103 |

|

Чистая прибыль, тыс. руб. |

1 484 |

847 |

1 502 |

-637 |

655 |

18 |

|

Рентабельность собственного капитала |

0,023 |

0,013 |

0,023 |

-0,01 |

0,01 |

-0,001 |

|

Эффект финансового рычага |

0.109 |

0.156 |

0,151 |

0.047 |

0.054 |

0.101 |

В 2017-2019гт. наблюдается наличие эффекта от использования заемного капитала, значение эффекта финансового рычага составило 10,9% и 21,0% соответственно. В 2019 году в результате отсутствия повышения процентов за кредитные средства относительно объема получаемой операционной прибыли, происходит повышение получения объема получаемой операционной рентабельности активов, наблюдается положительное значение эффекта финансового рычага. Следовательно, наблюдается наличие эффекта приращения к рентабельности собственного капитала от использования заемных средств. Происходит наращивание рентабельности собственного капитала в результате наличия эффективности использования заемных средств. Компании ООО «Милден» необходимо и в дальнейшем применять заемные средства с учетом сдерживания роста расходов на обслуживание кредитных ресурсов, что приводит к сдерживанию роста финансовых рисков. Далее необходимо провести

операционный анализ и расчет операционного рычага, что представлено в таблице 10.

Таблица 10 - Операционный анализ и расчет эффекта операционного рычага ООО «Милден» в 2017-2019 гт.

|

Показатель |

2017г. |

2018г. |

2019г. |

Изменение в 2019г. к 2017г., +/- |

|

Товарооборот, тыс. руб. |

295 033 |

316 386 |

373 367 |

78 334 |

|

Себестоимость продаж, тыс. pv6. |

226 662 |

238 499 |

267 453 |

40 791 |

|

Маржинальный доход, тыс. руб. |

68 371 |

77 887 |

105 914 |

37 543 |

|

Доля маржинального дохода, % |

0,23 |

0,25 |

0,28 |

0,05 |

|

Прибыль от продаж, тыс. руб. |

24 382 |

29 279 |

39 314 |

14 932 |

|

Постоянные затраты, тыс. pvo. |

43 989 |

48 608 |

66 600 |

22611 |

|

Сила воздействия операционного рычага, % |

2,8 |

2,66 |

2,69 |

-0,11 |

|

Критическая точка объема продаж, тыс. руб. |

189 820 |

197 451 |

234 778 |

44 957 |

|

Уровень запаса финансовой прочности, % |

35,66 |

37,59 |

37,12 |

1,46 |

На основании расчета операционного рычага операционной деятельности предприятия ООО «Милден» следует сделать вывод, что запас финансовой прочности находится на недостаточном уровне. Значение запаса финансовой прочности составило в 2017 году - 35,66%, в 2018 году - 37,59%, в 2019 году - 37,12%. Наблюдается повышение точки безубыточности, что оказывает отрицательное воздействие превышающего темп роста переменных затрат относительно товарооборота компании. Тем нс мснсс, доля маржинального дохода увеличивается, что приводит к снижению операционного рычага, значение которого в 2019 году составило 2,69%, что говорит о превышении темпа роста операционной прибыли над маржинальным доходом. Эго приводит к повышению критической точки объема продаж, которая составила 234 778 тыс. руб. в 2019 году относительно товарооборота компании - 373 367 тыс. руб.

Тем не менее, деятельность компании зависит от уровня расходов на закупку, о чем свидетельствует незначительная доля маржинального дохода в структуре товарооборота компании.

Таким образом, следует отметить, что у компании ООО «Милден» возрастают торговые и ценовые риски, т.к. значительна доля переменных затрат в структуре товарооборота и, в случае роста пен закупку товаров, необходимых для ведения операционной деятельности, маржинальный доход будет значительно снижаться, что, приводит к повышению влияния ценового риска компании.

Далее следует провести анашз активов компании по степени риска.

В целях анализа, активы компании ООО «Милден» заносятся в таблицу и распределяются по степени риска от минимальной до высокой.

Оценка динамики изменения активов компании по степени риска в 2017-2019 гг. году приведены в таблице 11.

Таблица 11 Оценка динамики изменения активов компании по степени риска в 2017-2019гг.

|

Вид риска |

Наименование активов |

2017г. |

2018г. |

2019г. |

|

Минимальны й |

Денежные средства, Краткосрочные финансовые вложения |

26 976 |

4 285 |

6 750 |

|

Малый |

Дебиторская задолженность реальная к взысканию. Товарные запасы (исключая залежалые), Товары (пользующиеся спросом). Товары отгруженные, Долгосрочные финансовые вложения. Займы и депозитные вклады |

99 960 |

88 401 |

71 314 |

|

Средний |

Расходы будущих периодов, Прочие запасы и затраты, НДС, Прочие обязательные активы. Долгосрочные финансовые вложения |

697 |

749 |

0 |

|

Высокий |

Дебиторская задолженность сомнительная к получению, Товары, не пользующиеся спросом, Залежалые товары и неликвиды, НМА, Основные средства. Доходные вложения в материальные ценности. Прочие внеоборотные активы |

17 946 |

77 734 |

75 736 |

|

ИТОГО БАЛАНС |

145 579 |

171 169 |

153 800 |

|

На рисунке 5 отражена динамика изменения активов предприятия ООО «Милден»

Рисунок 5 - Динамика изменения активов компании ООО «Милден» но уровню риска в 2017-2019гг., гыс. руб.

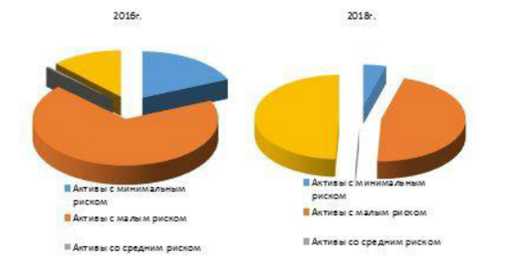

Структура активов по степени риска представлена на рис. 9.

Рисунок 6 - Структура активов по степени риска компании ООО «Милден» в 2017-2019гг., %

Из рисунка 6 видно, что возрастание доли активов с малой и высокой степенью риска к 2019 году возрастает, это означает рост неликвидных активов предприятия, и свидетельствует о возрастании финансовой неустойчивости предприятия к концу года.

Активы со средней степенью риска вложения капитала представлены незначительными значениями, в частности, в 2017 году это 0,5%, в 2019 году - 0%.

Падение в данном случае можно назвать положительной тенденцией, так как это может свидетельствовать о том, что улучшилась ситуация с уменьшением расходов будущих периодов.

Стоимость активов с высокой степенью риска довольно высока в 2017 году (12,3%), к 2019 году увеличивается до 49,2%. Это отрицательная тенденция, которая свидетельствует о том, что компания снижает оборачиваемость этих активов, ухудшается ситуация с их реализацией.

Если обобщить анализ активов компании по степени риска вложений капитала, то можно сказать, что основная масса оборотных активов ООО «Милден» имеет невысокий риск вложений, а ситуация с реализацией активов с высокой степенью риска вложений капитала ухудшается.

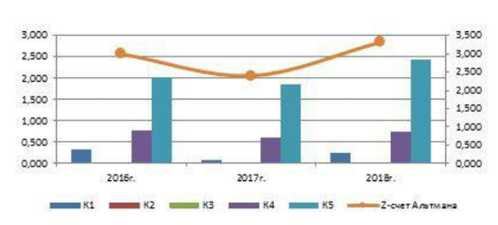

Оценить степень и уровень риска торговой деятельности позволит расчет классической модели Z-счет Э. Альтмана по предприятию ООО «Милден», что представлено в таблице 12.

Таблица 12 - Определение вероятности банкротства согласно классической модели Z-счет Э. Альтмана ООО «Милден» в 2017-2019 гг.

|

Расчет |

2017г. |

2018г. |

2019г. |

|

Отношение чистого оборотного капитала к величине всех валюты баланса (К1) |

0,314 |

-0,076 |

-0,063 |

|

Отношение нераспределенной прибыли к величине валюты баланса (К2) |

0,010 |

0,005 |

0,010 |

|

Отношение балансовой прибили к величине валюты баланса (КЗ) |

0,025 |

0,016 |

0,023 |

|

Отношение собственного капитала к заемному (К4) |

0.777 |

0,609 |

0.754 |

|

Отношение товарооборота к величине валюты баланса (К5) |

2,027 |

1,848 |

2,428 |

|

Значение Z-счет Альтмана (Z= 1,2X1 + 1,4X2 + 3.3X3 + 0.6X4 + Х5) |

2,967 |

2,182 |

2,895 |

Динамика вероятности наступления банкротства представлена на рисунке 7.

Относительно рисунка 7 можно сделан вывод, что уровень поддержки компании от возникновения влияния рисков в деятельности, обеспечивается значительным объемом товарооборота, что и обеспечивает низкую вероятность возникновения банкротства.

Рисунок 7 - Динамика коэффициентов и Z-счет Альтмана ООО «Милден» в 2017-2019 гг.

Таким образом, можно сделать вывод, что увеличиваются риски хозяйственной деятельности по всем возможным направлениям деятельности компании (увеличиваюгея риски неплатёжеспособности, дисбаланса по уровню ликвидности баланса, увеличивается финансовый риск в результате неэффективного использования инвестированного капитала). Управление рисками хозяйственной деятельности компании должно носить системный характер. По компании ООО «Милден» были выявлены основные риски хозяйственной деятельности, которые носят, в своей основе, финансовый характер, и связаны с затруднениями в финансовом положении компании. Данные, выявленные виды рисков, сигнализируют о необходимости срочных решений в целях ус гранения рисковых ситуаций (см. табл. 13).

Таблица 13 Анализ рисков ООО «Милден»

|

Вид риска |

Частота возникновения |

Потери (в % от прибыли) |

|

1. Риск потери платежеспособности |

1 раз в 3 года |

12-15% |

|

2. Риск потерн финансовой устойчивости. |

2 раз в 3 года |

10-12% |

|

3. Торговые риски |

3 раз в 3 года |

22-27% |

|

4. Риск потерн экономической прибыли от всего инвестированного капитала вследствие неэффективной торговой деятельности |

3 раза в 3 года |

15-20% |

|

5. Риск изменения цены поставщиков |

2 раза в год |

15-20% |

При выявлении риска в одном из грех лет (в течение анализируемого периода) частота возникновения риска проявляется не часто (НЧ). При выявлении риска в двух из трех лет (в течение анализируемого периода) частота возникновения риска проявляется часто (Ч);

При выявлении риска во всех трех годах (в течение анализируемого периода) частота возникновения риска постоянная (П).

2.4 Рекомендации по совершенствованию управления рисками ООО

В процессе анализа выявилась общая опенка риска в деятельности предприятия, как зона нарушения ликвидности. Анализ активов по степени риска выявил, что основная масса оборотных активов компании имеет невысокий риск вложений, а ситуация с реализацией активов с высокой степенью риска вложений капитала - ухудшается.

На предприятии ООО «Милден» могут возникнуть и налоговые риски, что приведет к повышению расходов и штрафных санкций, что крайне негативно в условиях низкого уровня операционной и чистой прибыли. Это является следствием финансовых потерь (штрафные санкции) из-за несвоевременной уплаты, либо несвоевременного зачисления налогов и налоговых отчислений.

Также у компании ООО «Милден» возникают ценовые риски, связанные с влиянием инфляционного фактора и ценовой политики поставщиков в условиях значительной доли себестоимости продаж в структуре товарооборота. Данные выявленные негативные факторы, связанные с торговой деятельностью компании ООО «Милден» позволяют рассмотреть следующие направления по снижению выявленных рисков в деятельности:

1. Снижение риска потери платежеспособности (в течение анализируемого периода возникает не часто, приносит высокие финансовые потери). Для предупреждения случаев просрочки платежей от дебиторов, следует внедрить программу факторинга, заключить договор с факторинговой компанией (коммерческий банк) на случай ухудшения финансово-экономической ситуации и платежно-расчетной дисциплины. В случае ухудшения взимаемой задолженности, это даст возможность нивелировать финансовые риски при финансоворасчетной дисциплине. Это позволит повысить уровень высоко ликвидных активов, т.к. данный вид финансового риска имеет основу низкого уровня текущих и высоколиквидных активов. Высвобожденные средства из дебиторской задолженности необходимо вкладывать в наиболее ликвидные активы (финансовые вложения) в целях получения дивиденда. Данное мероприятие повысит ликвидность компании ООО «Милден», а также представиться возможность повысить доходы от финансовой и инвестиционной деятельности.

2. Снижение риска потери финансовой устойчивости компании (возникает в течение анализируемого периода нс часто, приносит средние убытки). В целях снижения финансовых потерь от снижения финансовой устойчивости необходимо наращивать абсолютно ликвидные активы компании посредством осуществления роста товарооборота при снижении переменных затрат компании (себестоимости продаж). Возможно, необходимо заключать договора с новыми поставщиками текстильной продукции, которые могли бы предоставить скидки, благодаря закупкам более объемных партий товаров.

3. Снижение финансового риска от неэффективности использования инвестированного капитала.

Внедрить страхование рисков имущества, что сведет к минимуму риск финансовых потерь. Страхование финансовых рисков выступает важным действенным инструментом в деятельности торговой компании, направленное на минимизацию эффекта и потерь от негативных рыночных событий, которые сопровождают финансово- хозяйственную деятельность компании. Страхование общего риска.

Также страхование рисков деятельности от значительного роста иен на товары (в условиях сезонности закупочной деятельности) снизит финансовые и денежные потери по ценовым и торговым рискам, с учетом указания данного пункта в договоре страхования. Эффективное и экономически оправданное использование распределения риска, как инструмента позволит сократить риск убыточности в ситуации полной или частичной неопределенности рыночного пространства, минимизировать негативные последствия от ошибок, связанных с прогнозированием и планированием финансовых и торговых показателей деятельности компании, в условиях жёсткой конкуренции и последствий постэкономического кризиса.

Относительно имеющегося уровня управления рисками в деятельности необходимо отметить, что в компании ООО «Милден» данная система недостаточно эффективна, т.к. такого рода деятельность требует ежедневного контроля в целях их минимизации. Плохо организованы мероприятия, которые бы минимизировали данные виды рисков. Анализируя систему управления рисками в ООО «Милден» в целом, можно сказать, что система не являє гея полной. Так, компания незащищена от таких видов рисков, как риски потери платежеспособности, которые могут включать риски неисполнения договоров но дебиторской задолженности, возникновения непредвиденных потерь и т.д. Причинами такого положения является отсутствие страховой культуры, опыта и специалистов но управлению рисками, нестабильность макроэкономической ситуации, что приводит к отсутствию интереса к страхованию риска. Для минимизации рисков в деятельности компании ООО «Милден» необходимо увеличивать стоимость инвестированного капитала.

В финансовой деятельности необходимо разработать и ввести карту рисков деятельности предприятия, которая позволяет полноценно и объективно отобразить их влияние на критерии деятельности компании, определив, какой степень ущерба, который наносится, частоту их возникновения и с этой целью, устранять факторы, образующие финансовые риски. В целях минимизации рисков главным стратегическим развитием компании ООО «Милден» необходимо определить ценностно-ориентированный подход к бизнесу, т.с. производить оценку уровня рисков деятельности предприятия через метод экономической добавленной стоимости. Показатель EVA отражает различные категории деятельности предприятия: инвестиционную привлекательность, конкурентоспособность, финансовую устойчивость, платежеспособность, устойчивость развития и рентабельность. Для снижения уровня риска необходимо повышать стоимость EVA, что позволит повысить прибыльность и рентабельность деятельности компании.

ЗАКЛЮЧЕНИЕ

Торговля сопровождается неизбежными, а иногда и непредсказуемыми рисками. В ходе работы мы выяснили, что рыночный риск - это риск, связанный с убытками из-за неблагоприятных колебаний цен, которые влияют на рынок в целом. Эти рынки варьируются от товаров до криптовалют, любой рынок несет риск. Поскольку рыночный риск влияет на весь рынок, а не на конкретные активы, его нельзя избежать путем диверсификации портфеля.

Термин рыночный риск относится к возможности получения недостаточной прибыли или даже убытков из-за неопределенности, например, изменения вкусов, предпочтений потребителей, забастовок, усиления конкуренции, изменения государственной политики, ожирения и т.д. Каждая бизнес-организация содержит различные элементы риска при ведении бизнеса.

В то время как рыночные риски многочисленны и их последствия могут быть разрушительными, существуют способы и средства застраховаться от них, предотвратить их и свести к минимуму их ущерб, если и когда они происходят. Наконец, найм консультанта по управлению рисками может быть разумным шагом в предотвращении и управлении рисками.

Для измерения рыночного риска используются два основных метода: величина риска (VaR) и бета:

- Значение риска - это статистический метод, применяемый в течение определенного периода времени, который может измерить степень риска (потенциальную потерю), а также вероятность того, что потеря произойдет (коэффициент возникновения)

- Бета измеряет волатильность акций, основываясь на их предыдущих показателях, по сравнению с рынком в целом. Другими словами, он определяет, движутся ли акции в том же направлении, что и рынок.

Однако не существует согласованного метода измерения рыночного риска с помощью любого из этих методов - некоторые могут быть очень простыми, а другие довольно сложными.

Чтобы успешно противостоять таким рискам, каждый предприниматель должен понимать природу и причины этих рисков, а также различные меры, которые необходимо принять для их минимизации.

Риск в деятельности предприятия - это объективная категория, возникающая под воздействием непредвиденных заранее причин, в то же время его появление отражается на практической предпринимательской деятельности. В большей степени, риск рассматривается через призму коммерческого и финансового риска в силу идентичности и специфичности влияния их последствий на финансово-экономическую и операционную деятельность предприятия. Комплексный подход к управлению риском позволяет руководству предприятия более эффективно использовать ресурсы, распределять ответственность, улучшать результаты работы фирмы и обеспечивать се безопасность от действия риска. Управление риском в деятельности предприятия связано е разработкой мероприятий по минимизации их последствий, что отражается в снижении доходов и прибыли на основании повышения расходов.

Объектом исследования курсовой работы выступила торговая компания ООО «Милден».

ООО «Милден» - оптовая торговая компания, занимающаяся торговлей текстильной продукцией и обувью оптовым покупателям и индивидуальным предпринимателям. Действует на рынке реализации товаров, возрастной категории от 12 лет, с 2007 года. В 2019 году относительно 2017 года отмечено снижение эффективное ти основной торговой деятельности компании, отмечена потеря чистой прибыли. В результате исследования, направленного на изучение уровня рисков деятельности отметилось наличие риска потери платежеспособности, риска потери финансовой устойчивости, возрастающий уровень торговых рисков, а также снижение эффективности использования инвестированного капитала в результате отрицательного значения EVA. Проведенное комплексное исследование рисков деятельности предприятия определило их стабильный рост.

Следовательно, возникла необходимость доработки уже существующих подходов и методов управления рисками деятельности торговой компании и разработки концепции интегрированного управления рисками, которая бы вытекала из программных установок развигия компании в целом. Для определения пулей снижения рисков, была разработана система сбалансированных показателей, включающая параметры роста экономической добавленной стоимости. Основными

направлениями снижения рисков были предложены следующие меры: повысить интенсивность продаж; снизить себестоимость продаж, ввести систему страхования имущества от финансовых рисков и потерь; определить альтернативные варианты кредитов по более выгодным условиям в целях минимизации расходов на их обслуживание.

Таким образом, представленные пути повышения интенсивности торговой деятельности должны быть направлены на снижение рисков деятельности компании ООО «Милден» и должны представлять собой комплекс мер, которые необходимо разработать на основе реализации системы сбалансированных показателей, что, в конечном счете, приведет к снижению влияния рисков деятельности компании. В целях минимизации рисков деятельности, главным стратегическим развитием компании ООО «Милден» был определен ценностно-ориентированный подход к бизнесу, т.с. производить оценку уровня рисков деятельности через экономическую добавленную стоимость. Для реализации направлений по снижению влияния рисков деятельности было предложено повысить стоимость компании, что возможно на основе оптимизации финансовых ресурсов (снижение операционных расходов и стоимости расходов по обслуживанию заемных средств). Стратегическая карта, направленная на снижение рисков деятельности, определила следующие направления:

- снижение стоимости расходов по обслуживанию заемных источников финансирования деятельности компании;

- снижение стоимости операционных расходов компании;

- повышение объема продаж.

Плановое положительное значение экономической добавленной стоимости свидетельствует о высокой норме добавочной прибыли на капитал. На основании вывода о повышении финансовой эффективности деятельности компании, был сделан вывод о снижении рисков в деятельности компании. Повышение финансовой эффективности деятельности ООО «Милден» позволяет сдерживать рост, на основе роста эффективности использования инвестированного капитала. В дальнейшем, в деятельности компании, руководству компании следует разработать систему и программу по оптимизации финансовых ресурсов, направлений повышения объема реинвестированной прибыли, что является основой техники снижения рисков реализации деятельности предприятия.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Вяткин В.Н. Риск-менеджмент: учебник / В.Н. Вяткин, В,А. Гами. Ф.В. Маевский. - Люберцы: Юрайг, 2017. 353 с.

- Ермаеова. Н.Б. Риск-менеджмент организации: Учебно-практическое пособие / Н.Б. Ермаеова. М.: Издательско- торговая корпорация «Дашков и К°», 2014. 380 с.

- Жминько Н.С. Методика анализа финансового состояния и опенка потенциальности банкротства организаций. - М.: НИЦ ИНФРА-М, 2015. 120 с.

- Казакова Н.А. Финансовый анализ: учебник и практикум для бакалавриата и магистратуры / Н. А. Казакова. М.: Издательство Юрайт, 2019. 470 с.

- Казакова Н.А. Финансовая среда предпринимательства и предпринимательские риски: учеб, пособие / Н.А. Казакова. М.: ИНФРА-М, 2018. 208 с.

- Климова Н.В. Экономический анализ (с традиционными и интерактивными формами обучения): Учебное пособие / Климова Н.В., 2-е изд. - М.: Вузовский учебник, НИЦ ИНФРА-М, 2017. 287 с.

- Круи М. Основы риск-менеджмента / М. Круи, Д. Галай, Р. Марк. - Люберцы: Юрай г, 2015. 390 с.

- Кудрявцев А.А., Радионов А.В. Введение в количественный риск-менеджмент: учебник. — Снб.: Издательство Санкт-Петербургского Государственного Университета, 2017. 192 с.

- Куприянова Л.М. Финансовый анализ: Учебное пособие / Куприянова Л.М. М.:НИЦ ИНФРА-М, 2015. 157с.

- Крылов С.И. Финансовый анализ: Учебное пособие / Крылов С.И., - 2-е изд., стер. - М.: Флинта, Изд-во Урал, ун-та, 2018. 160 с.

- Новиков А.И., Солодская Т.И. Теория принятия решений и управление рисками в финансовой и налоговой сферах: учебное пособие. - М.: Издательско-торговая корпорация «Дашков и К“», 2017. 285 с.

- Пласкова Н.С. Финансовый анализ деятельности организации: Учебник / Пласкова Н.С. — М.: Вузовский учебник, НИЦ ИНФРА-М, 2017. 368 с.

- Редин Д.В. Финансовый анализ. Управление финансовыми операциями: Учебное пособие / Е.Б. Герасимова, Д.В. Редин. - М.: Форум: НИЦ ИНФРА-М, 2019. 192 с.

- Савицкая Г.В. Экономический анализ: учебник / Г.В. Савицкая. - 14-е изд., перераб. и доп. - М.: ИНФРА-М, 2019. 649 с.

- Савицкая Г.В. Анализ эффективности и рисков предпринимательской деятельности: Методологические аспекты. Монография /Г.В. Савицкая. -М.: НИЦ ИНФРА-М, 2014. 272 с.

- Сафина Г.Р. Введение в анализ предпринимательских рисков и проектный анализ: учебник. - М.: МГТУ, 2017. 80 с.

- Турманидзе Т.У. Финансовый анализ: Учебник для студентов вузов, обучающихся по экономическим специальностям / Турманидзе Т.У., - 2-е изд., перераб. и доп. - М.:ЮНИТИ-ДАНА, 2015. 287 с.

- Управление финансовыми рисками: учебник и практикум для бакалавриата и магистратуры / И. П. Хоминич [и др.]; под ред. И.П. Хоминич, И. В. Пещанской. - М.: Издательство Юрайт, 2019. 345 е.

- Фоменко В.В. Финансово-экономические риски: Учебное пособие / Князева Е.Г., Юзвович Л И., Луговцов Р.Ю., - 2-е изд., стер. - М.: Флинта, Изд-во Урат, ун-та, 2018. I 12 с.

- Фомичев А.Н. Исследование систем управления: учебник. М.: Издательско-торговая корпорация «Дашков и К°», 2019. 348 с.

- Фомичев А.Н. Риск-менеджмент: учебник. - М.: Издательско-торговая корпорация «Дашков и К°», 2017. 372 с.

- Фридман А.М. Финансы организации (предприятия): учебник. - М.: Издательско-торговая корпорация «Дашков и К°», 2017. 488 с.

- Хоминич И.П. Управление финансовыми рисками: учебник и практикум дтя бакалавриата и магистратуры / под ред. И. II. Хоминич, И. В. Пещанской. - М.: Издательство Юрайт, 2017. 345 с.

- Чернышева Ю.Г. Анализ и диагностика финансовохозяйственной деятельности предприятия (организации): учебник / Ю.Г. Чернышева. - М.: ИНФРА-М, 2018. 421 с.

- Черняк В.З. Управление предпринимательскими рисками в системе экономической безопасности. Теоретический аспект: учебник. М.: ЮНИТИ-ДАГА, 2019. 159 с.

- Чижик В.П. Инвестиционный менеджмент:Учебник/С.Е.Метелев, В.II.Чижик, С.Е.Глкин. - М.: Форум, НИЦ ИНФРА-М, 2018. 288 с.

- Шапкин А. С., Шапкин В. А. Экономические и финансовые риски: оценка, управление, портфель инвестиций. - М.: Издательско-торговая корпорация «Дашков и К°», 2017. 544 с.

- Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций / А.Д. Шеремет, Е.В. Негашев. — 2-е изд., иерераб. и доп. - М. : ИНФРА-М, 2017. 208 е.

- Азимов Т. А., Безношук Л. Ю. Риски в предпринимательской деятельности // Молодой ученый. 2017. № 10 С. 578-580

- Артамонова Н. А. Методы опенки предпринимательских рисков // Молодой ученый. 2018. №22. С 237-240

- Ватаман И. В., Жукова Е. С., Толмачева И. В., Баранова Н. И., Гросул Н. С. Финансовые риски: сущность, виды, практические аспекты // Актуальные вопросы экономики и управления: материалы V Междунар. науч. конф. (г. Москва, июнь 2018 г.). - М.: Буки-Веди, 2017. 217

- Евстигнеева О.А., Кирюшкина А.Н. Финансовый менеджмент как наука об управлении финансами организации / О.А. Евсгигнеева, А.Н. Кирюшкина // Экономика и социум. — 2019. - № 2-5 (II). С. 1152-1158

- Гончарова Е. В., Кульпина Д. В. Совершенствование управления предпринимательскими рисками как фактор формирования инновационного потенциала // Концепт. 2019. №10. URL: https://cyberleninka.ru/article/n/sovershenstvovanie-upravleniya-predprinimatelskimi-riskami-kak-faktor-formirovaniya-innovatsionnogo-potentsiala (дата обращения: 19.10.2019).

- Дэрил Урбански. Секреты успеха в бизнесе, принципы, формулы и этос: ваш примитивный бизнес-гид, чтобы дать вашему бизнесу наибольший шанс на успех, 2013

- Основные тенденции в управлении рисками торговых компаний автор: Маликова С. // Экономика и жизнь. – №45 (9761). – 2019. URL: https://www.eg-online.ru/article/385132/ (дата обращения: 19.10.2019)

- Саркисова Е. А. Риски в торговле. Управление рисками. М.– 2009. – 280 с.

- Факеров Х.Н., Валеева Ю.С. Анализ внутренних и внешних рисков региональных розничных торговых сетей // Вестник ТГУПБП. 2018. №4. URL: https://cyberleninka.ru/article/n/analiz-vnutrennih-i-vneshnih-riskov-regionalnyh-roznichnyh-torgovyh-setey (дата обращения: 19.10.2019).

- Выбор стиля руководства в организации (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РУКОВОДСТВА В ОРГАНИЗАЦИИ)

- Реализация стартапа в индустрии красоты и разработка его финансовой модели

- Управление процессом реализации нововведений и изменений (Теоретические основы управления изменениями и нововведениями)

- Управление процессом реализации нововведений и изменений (Роль управленческого персонала в управлении изменениями и нововведениями)

- Анализ деятельности спортивной организации на примере ООО ПБК ЦСКА (Теоретические основы спортивного менеджмента)

- Функции операционных систем персональных компьютеров

- Проблема личности в социальной психологии (Социально-психологический подход к пониманию личности)

- Основные закономерности и пути развития государства

- Возникновение права (ТЕОРИИ ПРОИСХОЖДЕНИЯ ПРАВА)

- Влияние личностных качеств на выбор профессии (ПСИХОЛОГИЧЕСКИЙ АНАЛИЗ ВЛИЯНИЯ ЛИЧНОСТНЫХ КАЧЕСТВ НА ПРОФЕССИОНАЛЬНОЕ САМООПРЕДЕЛЕНИЕ В ЮНОШЕСКОМ ВОЗРАСТЕ)

- Процессы принятия решения в организации

- Мотивация и её теории (ОСОБЕННОСТИ МОТИВАЦИИ СОТРУДНИКОВ В СИСТЕМЕ УПРАВЛЕНИЯ)