Коммерческие риски и способы их уменьшения (на примере организации ООО «Стройпроект»)

Содержание:

ВВЕДЕНИЕ

Одна из важнейших проблем, в условиях рыночной экономики - определение возможности возникновения, оценка и способы снижения риска.

В условиях жесткой конкурентной борьбы риск является важнейшей составной частью в управленческой деятельности предприятия. Объективно, риск - это неизбежный элемент в силу того, что неопределенность - неизбежная характеристика условий хозяйствования. Почти всегда, решение, принятое предпринимателем практически всякий раз связано с риском, который обоснован рядом факторов неопределенности, заранее не предвиденных.

За частую, финансовая деятельность компании связана с множеством рисков, степень влияния которых возрастает в настоящее время. Риски, которые сопровождаются хозяйственной деятельностью компании и генерирующими финансовыми угрозами, объединяются в особую группу финансовых рисков, которые играют наиболее существенную роль в общем «портфеле рисков» компании. Так же, в связи с нестабильностью внешней среды (экономическая ситуация в стране, появление новых инновационных финансовых инструментов и т.д.) возрастает влияние финансовых рисков на результаты хозяйственной деятельности.

Риск – это неотъемлемая часть экономической, политической и социальной сфер жизнедеятельности человека. Риск проявляется в процессе работы любого предприятия, поэтому основным критерием эффективной работы каждой компании будет умение руководства прогнозировать, своевременно выявлять и эффективно управлять рисками. Управление рисками любой компании напрямую связано с таким понятием, как «риск-менеджмент».

Можно и необходимо управлять риском, используя определенные методы, которые позволяют наиболее точно спрогнозировать возникновение события риска, и применять следующие меры для снижения степени риска.

В настоящее время в промышленно развитых странах используют два основных методологических подхода к способу управления рисками предприятия. При первом подходе (его еще называют старым) руководство многих организаций, как правило, приписывают риск-менеджмент к специализированной и, достаточно сложной деятельности, которая, как правило, относится к управлению валютными и страховыми рисками. И второй подход, его также называют «новый», заключается в ориентировании всего персонала компании на управление рисками в целом.

Актуальность выбранной темы обусловлена тем, что в условиях рыночной экономики деятельность предприятий подвержена большому риску, нестабильная экономическая среда, внутри которой действуют предприятия, предполагает необходимость систематического анализа финансового состояния.

Объект исследования - ООО «Стройпроект».

Предмет исследования - управление рисками предприятия и основные направления по повышению его эффективности.

Цель работы заключается в оценке рисков и поиске направлений по повышению эффективности управления рисками предприятия.

Согласно цели определены следующие задачи:

- Рассмотреть сущность, содержание в виды рисков

- Оценить способы оценки степени риска

- Выявить приёмы и методы управления риском

- Провести оценку системы управления рисками в ООО «Стройпроект»

- Предложить совершенствование системы управления рисками в ООО «Стройпроект»

- Оценить эффективность направлений совершенствования управления рисками в организации.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ РИСКОМ

1.1 Сущность, содержание в виды рисков

Под финансовым риском предприятия понимается вероятность возникновения неблагоприятных финансовых последствий и капитала в ситуации неопределенности условий осуществления его финансовой деятельности.

Главной целью предпринимательства является получение максимального дохода при минимальных затратах, в условиях конкурентной борьбы. Для реализации этой цели необходимо достаточно измерить вложенный (авансированный) капитал в производственную деятельность. В основном, операции с повышенным уровнем риска, поучают наибольшую прибыль, но и с увеличением этого риска предприниматель все больше приближается к финансовой неустойчивости.

Количество рисков, которые возникли в результате деятельности многих компаний, значительно возросли за последние годы. Это напрямую взаимодействует с появлением новых финансовых инструментов, которые участники рынка активно используют. Но применение финансовых инструментов хоть и позволяет снизить принимаемые на себя риски, но также связано с определенными рисками для деятельности участников финансового рынка. Поэтому для успешной деятельности компании в настоящее время приобретает осознание роли риска в деятельности компании, а также способность адекватно и своевременно реагировать на сложившуюся ситуацию, принять правильное решение в отношении риска.

Риск, как экономическая категория, это вероятность возникновения непредвиденных потерь (т.е. недополучение запланированных доходов) в случае условий неопределенности финансовой деятельности [3, с. 122].

На сегодняшний день, финансовые риски характеризуются большим разнообразием и классифицируются по следующим основным признакам:

По характеризуемому объекту:

- риск отдельной финансовой операции;

- риск различных видов финансовой деятельности;

- риск финансовой деятельности предприятия в целом.

По совокупности исследуемых инструментов:

- индивидуальный финансовой риск;

- портфельный финансовый риск.

По комплексности исследования:

- простой финансовый риск;

- сложный финансовый риск.

По источникам возникновения:

- внешний или систематический риск;

- внутренний или несистематический риск.

По финансовым последствиям:

- риск, влекущий только экономические потери;

- риск, влекущий упущенную выгоду;

- риск, влекущий как экономические потери, так и дополнительные доходы.

По характеру проявления во времени:

- постоянный финансовый риск;

- временный финансовый риск.

По уровню финансовых потерь:

- допустимый финансовый риск;

- критический финансовый риск;

- катастрофический финансовый риск.

По возможности предвидения :

- прогнозируемый финансовый риск;

- непрогнозируемый финансовый риск.

По возможности страхования:

- страхуемый финансовый риск;

- не страхуемый финансовый риск [2, с. 200].

Классифицировать риски можно также на:

1. Производственный риск, причинами возникновения которого является рост материальных или трудовых затрат, а так же уменьшение планируемого объёма производства.

2. Коммерческий риск, причинами возникновения такого риска в основном является повышение закупочных цен, потери продукции или рост издержек в процессе обращения и т.д.

3. Финансовый риск, на причины возникновения такого риска влияют такие факторы как снижение стоимости ценных бумаг, рост учетных ставок банка.

Финансовые риски - это возможность появления неблагоприятных результатов в форме издержек (потери дохода) или денежных средств при неопределенных условиях осуществления его финансовой деятельности.

Финансовые риски можно разделить на два вида:

1. Риски, связанные с покупательской способностью денег, которые так же подразделяются на:

- инфляционные риски;

-дефляционные риски;

- валютные риски;

- риски ликвидности.

2. Риски, связанные с вложением капитала (инвестиционные риски), которые делятся на:

- риск упущенной выгоды;

- риск прямых финансовых потерь;

- риск снижения доходности [2, с. 207].

Инфляционный риск - это вероятность того, что при росте инфляции получаемые денежные доходы обесцениваются быстрее (с точки зрения реальной покупательной способности), чем растут. В таких условиях предприниматель несет реальные потери.

Дефляционные риски - это вероятность того, что при росте дефляции происходят ухудшение экономических условий предпринимательства и снижение доходов, а также падение уровня цен.

Валютные риски - представляет собой вероятность финансовых потерь связанных с изменением курса валют, которое возможно при заключении контракта и фактическим производством расчетов по нему [12, с. 31].

Риски ликвидности - обусловлен возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости.

Риск упущенной выгоды - подразумевает собой наступление побочного (косвенного) финансового ущерба в результате опасности утраты денежных средств или неосуществления какого-либо мероприятия (страхование, хеджирование, инвестирование и т.д.).

Риск снижения доходности включает в себя следующие разновидности:

Процентные риски - это риск подверженности финансового положения банка в результате воздействия неблагоприятных изменений процентных ставок. Он относится к тем видам риска, которых банк не может избежать в своей деятельности. К процентным рискам относится так же риски потерь (которые могут понести инвесторы в связи с изменением дивидендов по акциям), процентных ставок на рынке по облигациям и другим ценным бумагам [7, с. 97].

Кредитные риски - возникновение убытков в случаи неуплаты заемщиком своих финансовых обязательств, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, который выпустил долговые ценные бумаги, не сможет выплачивать проценты по ним или основную сумму долга. Под кредитным риском подразумевают, что компания не сможет погасить свои долги своевременно и полностью.

Биржевые риски - неотъемлемая часть биржевой жизни, которая представляет собой опасность потерь от биржевых сделок. На данный момент не существует биржевой деятельности, которая бы гарантировала прибыль без

всяких рисков. Каждый участник торгов всякий раз пробует получить прибыль, решая при это большое количество задач по минимизации рисков, принимая всевозможные действия, чтобы избежать ситуаций связанные с повышением рисков.

Селективные риски - это риск допущения ошибки в формировании портфеля инвестиций при выборе конкретных видов ценных бумаг из-за неверной оценки их инвестиционных качеств.

Риск банкротства - представляет собой опасность в невыполнении своих обязательств в результате неправильного выбора вложения капитала, полной потери предпринимателем собственного капитала и неспособность его рассчитываться по взятым на себя обязательствам, в результате чего предприниматель становится банкротом. Риск банкротства относится к числу наиболее опасных для предприятия [8, с. 134].

Финансовый риск, как и любой риск, имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой точностью. Чтобы количественно определить величину финансового риска, необходимо знать все возможные последствия какого-нибудь отдельного действия и вероятность самих последствий. Вероятность означает возможность получения определенного результата. Применительно к экономическим задачам методы теории вероятности сводятся к определению значений вероятности наступления событий и к выбору из возможных событий самого предпочтительного исходя из наибольшей величины математического ожидания [17].

1.2 Способы оценки степени риска

Каждый предприниматель заведомо знает, что его деятельность сопряжена определенными рисками, также он вынужден принимать решения в неопределенных условиях, выбрав при этом оптимальный выход из рисковой ситуации.

Каждая составляющая в социально-экономической системе во время развития и осуществления деятельности способствует возникновению все новых типов рисков в условиях современности. При этом, риски постоянно подвергаются изменениям, модификации, а также совместно кооперируют и содержат взаимосвязи. Строительная компания должна выявлять и управлять рисками, которые возникают на входе/выходе и непосредственно в процессе, также в потоках связей системы.

Сегодня существует, как известно, несколько определений «риска» и «рискового менеджмента». Разные авторы подчеркивают то одни, то другие аспекты. Из этого следует то, что риск - это составное понятие, управление которым подразумевает учет многих факторов, которые воздействуют на организационную деятельность (к примеру, экономические, технические, социальные) [21].

Учитывая этот факт, пришли к тому, что возникла идея новой парадигмы рискового менеджмента, суть которой в интегрированном, непрерывном, расширенном управлении рисковыми ситуациями. Новая парадигма подразумевает системное изучение рисков и возможностей всех видов деятельности и подразделений компании на всех управленческих уровнях, то есть риск-менеджмент в рамках всего предприятия [8]. Для строительной компании основными элементами комплексного подхода являются следующие:

- цели компании, ее внутренняя среда и стратегия (от выбора этих элементов зависит выбор способа выявления риска и выбор решения по его устранению);

- оценка, мониторинг, определение риска и образующих его факторов (совокупность выявленных рисков подлежит описанию, анализу, постоянному контролю и пересмотру);

- нахождение вариантов предполагаемой реакции на рисковую ситуацию и нахождение критического уровня риска;

- контроль за бизнес-процессами, дающий гарантию реализации стратегии;

- коммуникации и информация (эти элементы способствуют своевременной и эффективной работе отдельных элементов, а также системы в совокупности).

Производственно-хозяйственная деятельность может содержать риски одинаковой направленности в абсолютно различных областях. Именно поэтому важно в момент управления рисками суметь идентифицировать предполагаемые сегменты риска относительно исследуемой организации. Риск количественно характеризуется субъективной оценкой ожидаемой величины максимального и минимального доходов (убытков) от конкретного вложения капитала [9]. Степень риска повышается с увеличением диапазона между минимальным и максимальным значением убытков или доходов с учетом одинаковой вероятности получения[14].

Степень риска определяется вероятностью того, наступит ли рисковое событие. Степень риска повышается, когда хозяйственная ситуация более неопределенная в момент принятия решения. Разделяют несколько факторов, которые имеют воздействие на величину риска: субъективные и объективные. Факторы первого типа имеют связь напрямую с внутренней средой компании и способны охарактеризовать ее деятельность. Примером выступает: производственный потенциал, система управления, уровень технического оснащения, уровень технологического оснащения, производственный потенциал, ценовая, инвестиционная, маркетинговая политика предприятия, организация труда. Объективными факторами служат явления, которые возникают непосредственно во внешней среде компании и не зависят от функционирования организации. К примеру, экономические, экологические, политические кризисы, бюджетная, таможенная, налоговая политика государства.

Рисковый менеджмент определяется совокупностью приемов, мероприятий и методов, способствующих в какой-то степени спрогнозировать появление рисковых ситуаций, а также находить и реализовывать решения по влиянию на риски[23]. Из учета направления деятельности компании, вырабатывается определенная стратегия, благодаря которой реализуется управление рисковыми ситуациями. В организациях для эффективного воздействия на риски создаются специализированные подразделения, которые именуются как отдел управления рисками. Главой отдела является рисковый менеджер. Он занимается непосредственно проблемами, связанными с управлением рисковыми ситуациями, также осуществляет координацию деятельности подразделений в отношении регулирования рисковой ситуации и формирования компенсаций предполагаемых убытков или потерь. Кроме этого, рисковый менеджер реализует формирование организационной структуры управления рисковыми ситуациями в организации, разрабатывает базовые инструкции и положения, которые характерны для конкретной деятельности[17].

Статистика, базирующаяся на многолетнем опыте осуществления деятельности строительных компаний и при дорыночных отношениях, и в период появления в России рыночных отношений, показала, что область строительства имеет наивысшую предрасположенность к рискам. В строительной организации в роли источника рисков выступает внешнее окружение, и непосредственно внутренние составляющие самой организации. В период рыночных отношений значительно отличается механизм воздействия на риски от условий экономики социалистической, то есть экономике, при которой мероприятия по воздействию на риски находятся на макроуровне. Если учитывать незначительный опыт отношений Российских строительных компаний в рыночной среде, также учитывая негативное влияние, которое характеризуется потерей финансовой устойчивости, то можно говорить о надобности формирования инструмента управления рисками строительными компаниями на базе рассмотрения проблем рыночного функционирования строительных компаний как систему или комплекс.

Антикризисное управление строительной организацией сталкивается довольно часто с проблемами разного плана. Реализация запланированных задач по управлению рисковыми ситуациями и целей базируется, как правило, на некоторых принципах[17].

Компания следует принципам, которые при создании системы рискового менеджмента, находятся под влиянием рыночной стратегии этого предприятия. Если же на каком-то этапе функционирования компания ориентирована, во- первых, на балансирование финансовой устойчивости, то меры воздействия на риски будут определены на возмещение факторов финансовой нестабильности, находящиеся, как правило, в бизнес-среде. Следовательно, будет реализован при этом принцип предельного учета внешних факторов. Стратегия получения предельно возможной части рынка подразумевает реализацию в рисковом менеджменте такого принципа, как компенсация рисков, источники которых расположены на уровне фирмы[11].

На организацию рискового менеджмента определенной компании влияют, помимо внутренних и внешних факторов, еще и возможности организации деятельности в отношении рисков других хозяйствующих субъектов. Специфические рисковые факторы для бизнеса в области строительства, рекомендуется рассматривать в нижеперечисленных аспектах:

- специфика рынка работ подрядчиков;

- специфика продукции для строительства;

- специфика производства строительства;

- специфика бизнес-процессов.

Даже в ситуации стабильности является актуальным управление рисками, из-за существования конкурентов на строительном рынке.

1.3. Приёмы и методы управления риском

Управление рисками можно представить как совокупность методов, которые уменьшают вероятность появления этих рисков или де локализующих их последствия. Так же, управление рисками считается одним из важнейших направлений деятельности финансового менеджмента, который требует основательных познаний почв экономики и финансов предприятий, математических и статистических методов, страхового дела и т.д. [2, с. 213].

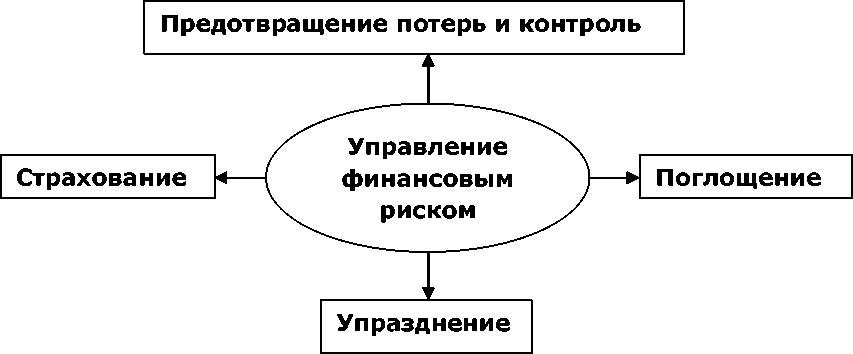

Известны четыре метода управления финансовым риском (рис. 1):

Рисунок 1 - Методы управления рисками[5, с.202]

Рассмотрим методы управления финансовым риском более подробно:

- Упразднение - заключается в отказе от совершения рискового события. Но для финансового предпринимательства упразднение риска обычно упраздняет и прибыль.

- Предотвращение потерь и контроль - заключается в конкретном наборе превентивных и последующих действий, которые обусловлены предотвратить отрицательные результаты, уберечься от случайностей, держать под контролем их размер, в случае если потери уже имеют место или неминуемы [1, с. 45].

- Страхование - заключается в том, что инвестор, чтобы избежать риска готов отказаться от части доходов (т.е. он готов заплатить за снижение рисков до нуля). Для страхования свойственны целевое назначение создаваемого денежного фонда, расход его ресурсов на покрытие потерь, но в обговоренных случаях, а также возвратность средств.

Страхование как метод управления риском означает два вида действий: -перераспределение потерь среди группы предпринимателей, подвергшихся однотипному риску (самострахование);

Большие компании, как правило, прибегают к самострахованию, т.е. процессу при котором организация, нередко подвергающаяся однотипному риску, заранее откладывает средства, благодаря которым в результате покрывает убытки, что способствует избеганию долгосрочной сделки со страховой компанией. Когда же используют страхование как услугу кредитного рынка, то это обязует финансового менеджера определить для него приемлемое соотношение между страховой суммой и страховой премией.

- поглощение - заключается в признании ущерба и отказе от его страхования. К нему прибегают в том случае, если сумма ущерба является не большой [8, с. 134].

Для оценки кредитного риска у предприятия необходимо сравнить полученный показатель с уровнями риска, представленными в таблице 1.

Таблица 1

Уровень кредитного риска по критерию Альтмана [19]

|

Критерий Альтмана |

Кредитный риск (вероятность банкротства) |

|

1,8 и менее |

Очень высокий |

|

От 1,81 до 2,7 |

Высокий |

|

От 2,8 до 2,9 |

Умеренный |

|

Более 2,99 |

Низкий |

Модель Альтмана обладает рядом достоинств: простота и возможность применения при ограниченной информации, сравнимость показателей, возможность разделения анализируемых компаний на потенциальных банкротов и не банкротов, высокая точность расчетов.

Тем не менее, этой модели присущи следующие недостатки: сложность интерпретации итогового значения, зависимость точности расчетов от исходной информации, ограниченность области применения, основана на устаревших данных, не учитывает показателей рентабельности.

Оценка кредитных рисков по модели Р. Таффлера. Еще одна модель оценки кредитных рисков предприятия - модель Р. Таффлера.

Проведем оценку кредитных рисков по формуле 2:

ZTaffler = 0,53^! + 0,13tf2 + 0,18tf3 + 0,16tf4 (2)

где, ZTaffier - оценка кредитного риска предприятия;

К1 - показатель рентабельности предприятия (прибыль до уплаты налога/ текущие обязательства);

К2- показатель состояния оборотного капитала (текущие активы/общая сумма обязательств);

К3- финансовый риск предприятия (долгосрочные обязательства/общая сумма активов);

К4- коэффициент ликвидности (выручка от продаж/сумма активов).

Полученное значение кредитного риска необходимо сопоставить с уровнем риска, который представлен в таблице 2.

Преимущество модели Tuffler заключается в высокой точности прогнозирования вероятности банкротства компании, что связано с большим количеством анализируемых компаний

Недостатки: ограничение объема (только для акционерных обществ, акции которых активно обращаются на фондовом рынке), сложность интерпретации конечного значения; невозможность использования в российских условиях (российские характеристики экономики не учитываются) зависимости точности расчетов от исходной информации, использование исторических данных [19].

Таблица 2

Уровень кредитного риска по критерию Таффлера [19]

|

Критерий Таффлера |

Кредитный риск (вероятность банкротства) |

|

Более 0,3 |

Низкий |

|

0,3 - 0,2 |

Умеренный |

|

Менее 0,2 |

Высокий |

-математико-статистические (вероятностные) - применение подобных методов предполагает установление связи между переменными на основе, например, корреляционного и регрессионного анализов, а также учет вероятностных характеристик изменения исследуемых параметров. Основными показателями риска являются:

- математическое ожидание;

Расчет VaR. Для количественной оценки рыночных рисков можно также применить метод расчета VaR (стоимость под риском), который впервые был предложен в качестве критерия для оценки рисков в начале 1990-х годов и после его интеграции в всемирно известную систему показателей риска. Разработанный банком JR Morgan, был признан методологическим стандартом оценки рыночных рисков.

По мнению экспертов, VaR является не столько альтернативой или дополнением к другим мерам риска, сколько их комплексным обобщением. При оценке VaR существует ряд предположений. Таким образом, потери исключаются из рассмотрения:

а) ожидаемые, то есть убытки, которые будут понесены при наиболее вероятном сценарии развития событий, учитываются при формировании резервов на возможные потери, а также в пределах рыночной цены (с учетом динамики этого показателя);

б) исключительные, то есть убытки, вероятность которых выходит за пределы принятого уровня достоверности, анализируются в рамках отдельного направления анализа риска - стресс-тестирование.

VaR позволяет всесторонне оценить возможные потери в будущем с выбранной вероятностью и за определенный период времени. Для расчета меры риска VaR на практике используются несколько методов: параметрическая модель; историческое моделирование; статистическое (имитационное) моделирование с использованием метода Монте-Карло [20].

2. Качественные методы в свою очередь включают в себя:

- Метод экспертных оценок - суть этого метода заключается в использовании логических и математических статистических методов, а также процедур обработки результатов опроса экспертной группы. Этот метод используется в случае недостатков или полного отсутствия информации и не позволяет использовать другие возможности. Большое внимание следует уделить подбору экспертов, поскольку направление последующих действий и решений зависит от достоверности их оценок. Недостатком является отсутствие гарантий достоверности полученных оценок. Однако этот недостаток можно устранить, используя коэффициент согласованности, который позволяет оценить согласованность и достоверность экспертных оценок;

- Метод аналогов - основан на использовании опыта сотрудников компании в решении аналогичных финансовых вопросов и задач. Этот метод позволяет моделировать развитие ситуации по влиянию рисков на работу предприятия не только с помощью собственного опыта, но и при изучении деятельности других предприятий, попавших в аналогичные условия. Недостатком является отсутствие точных сведений о функционировании других предприятий, что делает искривленные показатели их работы и приводит к неправильным шагам в принятии решений по вопросам управления рисками. А также, при применении метода аналогий, как при использовании статистического метода, не берется во внимание фактор времени [11, с. 8].

- Метод рейтинговых оценок - основан на присвоении рискам соответственных баллов. Этот метод не дает возможности обобщать результаты исследования по показателям (аспектам) и получить вывод о функционировании предприятия. Преимуществом является возможность выбора коэффициентов исходя из конкретной цели анализа. Рейтинговая оценка включает в себя систему оценочных факторов. Преимущества метода в том, что:

- при его использовании анализ больших массивов данных не предоставляется, а оценка зависит от объема информации;

- результат оценивается немедленно согласно определенной шкале;

- от пользователя требуются математические знания в рамках элементарных финансовых расчетов.

- Метод целесообразности затрат - основан на сопоставлении понесенных расходов с полученными результатами, то есть оценивается эффективность работы предприятия. Для этого используются установленные зоны рисков: зона абсолютной стабильности, нормальная стабильность, нестабильное состояние, критическое состояние и зона кризисного состояния. Недостаток этого метода заключается в том, что компания при определении степени риска не анализирует источники его происхождения и воспринимает риск в целом без учета индивидуальных рисков. Преимущество этого метода состоит в том, что, зная статью расходов, для которой риск является максимальным, можно определить методы его снижения.

Каждый риск размещается рабочей группой в соответствующую ячейку, которая выбирается на основании ранга вероятности и ранга воздействия риска. Затем группой определяется предел толерантности к риску, также определяются риски, требующие беспрерывного контроля. Угрозы, располагающиеся ниже предельного значения, на данный момент считают приемлемыми, однако они тоже нуждаются в управлении.

Вывод по главе 1. Рисковый менеджмент определяется совокупностью приемов, мероприятий и методов, способствующих в какой-то степени спрогнозировать появление рисковых ситуаций, а также находить и реализовывать решения по влиянию на риски.

Управление рисками можно представить как совокупность методов, которые уменьшают вероятность появления этих рисков или де локализующих их последствия.

ГЛАВА 2. ОРГАНИЗАЦИОННО-ПРАВОВАЯ, ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА И ОЦЕНКА СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ В ООО «СТРОЙПРОЕКТ»

2.1. Организационно-правовая характеристика организации

В конце восьмидесятых годов прошлого века было положено начало для запуска крупнопромышленных объектов, а также в это время остро встал вопрос жилья. Решением данного вопроса стало создание Молодежного Жилищного Кооператива дирекцией Красноярского заводостроительного комбината. Монтажно-строительные работы с того момента начинает реализовывать новое подразделение - проектно-строительное объединение «Монолит». Из-за обстановки в стране в 1989 году компания «Монолит» была ликвидирована. Однако строительство начатых объектов, в том числе жилья для самих членов Молодежного Жилищного Кооператива, необходимо было завершать. Поэтому возникла необходимость в создании новой компании, которая получила название «Стройпроект».

Компания «Стройпроект» была создана группой энтузиастов, которые первыми в городе е стали осваивать технологию монолитного домостроения. За двадцатишестилетний период существования компания стала достаточно крупным холдингом, подразделяющимся на предприятия различных функциональных направлений: промышленные, проектные, строительные, сервисные, инвестиционные. Благодаря этому в холдинге осуществляется полноценный цикл процесса строительства, начиная с проектирования, создания материалов для строительства и непосредственно самого строительного процесса, заканчивая реализацией возведенных объектов и их эксплуатацией.

Проект, ставший стартом применения новой технологии монолитного домостроения, был реализован в виде трех семнадцатиэтажных жилых домов на Октябрьской улице, а ведь подобного рода высокоэтажных построек на тот период в городе было считанное количество.

Застройщики предоставляют своим покупателям отличные по типу и ценовой вариации квартиры от класса эконом -жилья до элитного. В течение функционирования на рынке крупнейшие строительные организации подтвердили высокий показатель деловой репутации, достойный уровень профессионализма и высококачественность построенного и эксплуатируемого жилья. Большинство строительных фирм сейчас ведет подготовку к сдаче многоэтажных домов, крупных объектов, высокоэтажных домов, целых жилых комплексов, а также осуществляют планирование новых идей.

ООО «Стройпроект» имеет линейно-функциональную организационную структуру. При данном типе структуры роль функциональных служб состоит в подготовке данных для линейного руководителя в целях компетентного решения им возникающих производственных и управленческих задач.

Данный вид структуры полностью подходит к виду деятельности, осуществляемого организацией. Достоинства структуры:

- освобождение линейных руководителей от решения многих вопросов, связанных c планированием финансовых расчётов, материально-техническим обеспечением и др.;

- построение связей «руководитель — починенный» по иерархической лестнице, про которых каждый работник подчинена только одному руководителю.

Недостатки структуры:

- каждое звено заинтересовано в достижении своей узкой цели, а не общей цели фирмы;

- отсутствие тесных взаимосвязей и взаимодействия на горизонтальном уровне между производственными подразделениями;

- чрезмерно развитая система взаимодействия по вертикали;

- аккумулирование на верхнем уровне полномочий по решению наряду со стратегическими множества оперативных задач.

Основными поставщиками ООО «Стройпроект» являются следующие компании:

- ЗАО «Сатурн-Красноярск» - поставщик краски ВД-АК;

- ООО «ТБМ-Сибирь» - поставщик клея;

- «Братский фанерный завод» - поставщик фанеры ФСФ;

- АО «Татпроф», «КРАМЗ» - поставщики алюминиевого профиля;

- ООО «Пикстрой» - поставщик силиконового герметика и саморезов;

- ООО «Ингкома» - поставщик фанеры;

- ООО «НКМ» - поставщик нержавеющего металла;

- ООО «Бест -крепеж Сибирь» - поставщика нержавеющих метизов;

- ООО «ТД Ренесанс М» - поставщик нержавеющей сетки

- ООО «Подшипник.ру Центр» - поставщик подшипников;

- ООО «Спаркс» - поставщика мотора редуктора;

- ООО «НПФ Дюкон» - поставщик насосов;

- ООО «Тис» - поставщик поликлинового ремня;

- ООО «Коннект-групп» - поставщик форсунок;

- ООО «ПКН Секвойя» - поставщик силиконовой резины.

Таким образом, можно наблюдать, что у ООО «Стройпроект имеется зависимость строительной деятельности от работы поставщиков, поэтому каждый поставщик проходит тщательный анализ перед подписанием контрактов. Кроме того, в компании присутствует дифференциация материалов по поставщикам, что довольно облегчает контроль поставок.

По классификации Вудворда, технология ООО «Стройпроект является единичной, так как происходит строительство крупных объектов недвижимости. Если рассматривать классификацию Томпсона, то технология ООО «Стройпроект будет индивидуальной (интенсивной), так как направлена на достижение максимальной гибкости процесса строительства объектов недвижимости.

Технологию поступления строительных материалов на склад ООО «Стройпроект можно описать следующим образом: после подписания контрактов с производителями строительных материалов, материал поступает на склад, откуда с помощью транспорта компании доставляется на строительную площадку.

Технология продажи объекта недвижимости: после введения здания в эксплуатацию проводится рекламная акция по привлечению внимания покупателей, после того, как на определенный объект находится покупатель, происходит процедура подписания договора о покупке объекта недвижимости.

Следовательно, можно сделать вывод, что компания находится на 3 уровне зрелости, что подтверждается следующим:

- в компании определено большинство бизнес-процессов, которые описаны в единой модели;

- процессы описаны достаточно детально, показаны связи и взаимодействия;

- в компании применяются система бизнес-моделирования ARIS;

- имеется описание ролевых функций сотрудников внутри организации и список задач, которые должен выполнять сотрудник внутри того или иного подразделения;

- в компании практически отсутствует процесс постановки долгосрочных целей, а планирование основывается на принципе «от достигнутого» (т.е. на показателях прошлых периодов);

- сформирована стратегия развития компании в общем виде, основанная не на точном анализе, а на представлении руководства компании о дальнейшем функционировании организации.

Таким образом, был проведен анализ внешней и внутренней среды ООО «Строительные технологи» с целью выявления сильных и слабых сторон внутренней среды, а также угроз и возможностей со стороны внешней среды организации. Далее будет проведен более подробный анализ организационной структуры ООО «Стройпроект с целью выявления её основных достоинств и недостатков, а также с целью анализа её соответствия текущей стратегии компании для дальнейшей разработки проекта по совершенствованию организационной структуры компании.

2.2. Оценка основных экономических показателей организации

Изучение подходов к оценке состоятельности и управления риском банкротства долгое время не являлось предметом исследований экономистов наряду с корпоративным управлением и финансовой структурой фирмы, что было отмечено Джозефом Стиглицем во введении к нобелевской речи [75]. Во многом это связано с действием следующих факторов:

• Монополизм и высокая доля государственного участия как гарантии стабильной деятельности и обеспечения финансовой поддержки в случае трудностей, что минимизировало риск банкротства и сводило на нет необходимость управления им;

• Нестабильная макроэкономическая ситуация, потребность в выработке целостных систем экономического управления (кейнсианство), поиск взаимосвязей между макроэкономическими параметрами (инфляция, безработица, процентная ставка и т.д.)

Исследование факторов экономического роста и развитие конкурентной среды привели к тому, что ученые обратились к фирме и методам повышения эффективности ее деятельности как необходимым условиям роста инвестиций и конечного потребления. Совершенствование методов анализа, усложнение математического инструментария, появление новых видов вычислительной техники и накопление существенного объема статистических данных в совокупности со стремлением хозяйствующих субъектов к получению конкурентного преимущества за счет грамотного управления способствовало становлению риск-менеджмента в качестве полноценной сферы научных исследований. Риск банкротства, являясь, как отмечалось ранее, наиболее опасным и наиболее сложным для изучения в силу воздействия на все аспекты деятельности фирмы, занял в этой области особое место.

Классификация моделей оценки состоятельности может быть осуществлена по ряду параметров [30]:

• Основополагающий метод;

• Порядок отбора параметров для включения в модель;

• Порядок оптимизации размерности пространства данных;

• Механизм предварительной обработки данных;

• Метод учета исходных статистических параметров (например, распределение шума).

Чтобы оценить финансовое состояние, необходимо проанализировать показатели финансовой устойчивости, деловую активность, рентабельность и платежеспособность компании. Для этого были использованы данные бухгалтерского баланса и отчет о финансовых результатах за последние три года компании ООО «Стройпроект», которая входит в состав холдинга.

Анализ финансовой устойчивости позволяет установить, насколько рационально предприятие управляет собственным и заемным капиталом в течение года [21]. Динамика показателей финансовой устойчивости за 2018-2019 гг. компании «Стройпроект» представлена в таблице 3.

Таблица 3

Коэффициенты, характеризующие финансовую устойчивость

ООО «Стройпроект»

|

Тип коэффициента |

2018 год |

2019 год |

|

Значение коэффициента, ед. |

||

|

Коэффициент финансовой независимости |

0,29 |

0,56 |

|

Коэффициент задолженности |

2,47 |

0,79 |

|

Коэффициент самофинансирования |

0,4 |

1,27 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,29 |

0,52 |

|

Коэффициент маневренности |

0,99 |

0,85 |

|

Коэффициент финансовой напряженности |

0,71 |

0,44 |

|

Коэффициент соотношения мобильных и иммобилизованных активов |

85215 |

11,23 |

|

Коэффициент имущества производственного назначения |

0,09 |

0,42 |

В 2019 году происходит укрепление финансовой независимости от внешних источников, возрастает возможность проведения независимой финансовой политики, сокращается авансирование в оборотные активы. Собственного капитала достаточно, чтобы покрыть заемные средства, что не наблюдается в 2018 году. Как в 2018, так и в 2019 году сохраняется необходимость в пополнении имущества за счет привлечения заемных средств.

Модель финансовой устойчивости характеризуется тремя показателями: наличием собственных оборотных средств для покрытия запасов, наличием собственных и долгосрочных источников для покрытия запасов, значением общей величины основных источников для покрытия запасов [21].

«Стройпроект» в период 2018 и 2019 годов относится к абсолютному типу финансовой устойчивости, так как все эти значения в рассматриваемом периоде положительны. Таким образом, источниками финансовых запасов компании являются собственные оборотные средства, компания обладает высоким уровнем платежеспособности и не зависит от внешних кредиторов.

Платежеспособность субъекта хозяйственной деятельности является внешним признаком финансовой устойчивости. Она выражает способность фирмы выполнять свои финансовые обязательства, вытекающие из коммерческих, кредитных и иных сделок платежного характера [21]. Динамика показателей ликвидности и платежеспособности ООО «Стройпроект» представлена в таблице 4.

Таблица 4

Коэффициенты, характеризующие платежеспособность и

ликвидность ООО «Стройпроект»

|

Тип коэффициента |

2018 год |

2019 год |

|

Значение коэффициента, ед. |

||

|

Коэффициент абсолютной (быстрой) ликвидности |

1,17 |

1,2 |

|

Коэффициент текущей (уточненной) ликвидности |

1,42 |

1,72 |

|

Коэффициент ликвидности при мобилизации средств |

0,15 |

0,98 |

|

Коэффициент общей ликвидности |

1,57 |

2,7 |

|

Коэффициент собственной платежеспособности |

0,57 |

1,7 |

В период 2018-2019 гг. предприятие обладает высокой платежеспособностью. В 2018 году у компании проявляется недостаточность мобилизации запасов для покрытия краткосрочных обязательств, однако в 2019 году ситуация резко улучшается. В оба периода наблюдается полное покрытие краткосрочных обязательств оборотными средствами. Также в 2019 году возрастает доля чистого оборотного капитала.

Деловая активность отражает способность предприятия по результатам своей экономической деятельности занять устойчивое положение на конкурентном рынке, результативность работы предприятия относительно величины расхода ресурсов [22]. Динамика показателей деловой активности ООО «Стройпроект» представлена в таблице 5.

Скорость оборота активов в совокупности к 2019 году уменьшилась почти в 2 раза, соответственно увеличилась продолжительность одного оборота актива. Скорость оборота запасов значительно сократилась, что сказывается на негативной динамике скорости превращения запасов из материальной в денежную форму. Что касается расчетов с дебиторами, в 2018 году ситуация была благоприятней, а скорость оборота кредиторской задолженности выше в 2019 году. Также в 2019 году наблюдается повышение эффективности использования собственного капитала.

Таблица 5

Коэффициенты, характеризующие деловую активность ООО

«Стройпроект»

|

Тип коэффициента |

2018 год |

2019 год |

|

Значение |

||

|

Коэффициент оборачиваемости активов (ед.) |

0,6 |

0,35 |

|

Продолжительность одного оборота активов (дни) |

608,33 |

1042, 86 |

|

Коэффициент оборачиваемости внеоборотных активов (ед.) |

3239,07 |

12,77 |

|

Продолжительность одного оборота внеоборотных активов (дни) |

0,11 |

28, 58 |

|

Коэффициент оборачиваемости оборотных активов (ед.) |

0,61 |

0,37 |

|

Продолжительность одного оборота оборотных активов (дни) |

598,36 |

986,49 |

|

Коэффициент оборачиваемости запасов (ед.) |

11,76 |

2,01 |

|

Продолжительность одного оборота запасов (дни) |

31,04 |

181,59 |

|

Коэффициент оборачиваемости дебиторской задолженности (ед.) |

4,78 |

2,18 |

|

Продолжительность одного оборота дебиторской задолженности (дни) |

76,36 |

167,43 |

|

Коэффициент оборачиваемости собственного капитала (ед.) |

3,03 |

0,93 |

|

Продолжительность одного оборота собственного капитала (дни) |

120,46 |

392,47 |

|

Коэффициент оборачиваемости кредиторской задолженности (ед.) |

0,85 |

0,66 |

|

Продолжительность одного оборота кредиторской задолженности (дни) |

429,41 |

553,03 |

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.) [21].

Динамика показателей рентабельности ООО «Стройпроект» представлена в таблице 6.

Таблица 6

Коэффициенты, характеризующие рентабельность ООО

«Стройпроект»

|

Тип коэффициента |

2018 год |

2019 год |

|

Значение коэффициента, % |

||

|

Рентабельность реализованной продукции |

2,73 |

4,76 |

|

Рентабельность производства |

28,9 |

0,13 |

|

Рентабельность совокупных активов |

1,49 |

0,027 |

|

Рентабельность внеоборотных активов |

7986,5 |

0,96 |

|

Рентабельность оборотных активов |

1,5 |

0,028 |

|

Рентабельность чистого оборотного капитала |

5,2 |

0,06 |

|

Рентабельность собственного капитала |

6,09 |

0,05 |

|

Рентабельность инвестиций |

4,23 |

0,04 |

|

Рентабельность продаж |

2,47 |

0,08 |

К 2019 году наблюдается снижение рентабельности, относительно 2018 года. Это снижение характеризуется уменьшением прибыли. В тот период времени в микрорайоне был введен в эксплуатацию дом, однако квартиры в этом доме не пользовались спросом, соответственно период продаж длился довольно долго, что повлияло на показатели 2019 года. Чтобы повысить спрос, компания реализует различные подходы для привлечения покупателей.

Таким образом, компания успешно осуществляет свою деятельность на рынке недвижимости уже четверть века, из года в год занимая лидирующие позиции по объемам введенного жилья, средней площади построек и др. Также компанию отличает специфика деятельности, которая заключается в том, что осуществляется не только строительство домов, но и всей необходимой инфраструктуры в виде школьных, медицинских, дошкольных учреждений.

2.3 Оценка состояния управления рисками в организации

Деятельность строительной компании «Стройпроект», как и любой другой организации, сопровождается возникновением рисковых ситуаций, которыми необходимо умело координировать и последствия которых заблаговременно предотвращать. Так как избежать наступления рисковых ситуаций невозможно, организация должна обладать специальными ресурсами, такими как человеческие, финансовые, информационные, и использовать их для борьбы с рисками.

Под человеческими ресурсами подразумевается формирование команды, занимающейся непосредственно управлением рисками определенного строительного проекта. Также, в качестве человеческих ресурсов выступают участники этих проектов, так называемые, рисковые менеджеры, обладающие необходимыми знаниями и компетенциями для эффективной работы по предотвращению рисковых ситуаций.

Информация - наиболее ценный ресурс, без которого невозможно управлять как рисками, так и любым процессом. Именно поэтому информационные ресурсы должны обладать достоверным, актуальным и своевременным характером.

Компания выделяет определенные финансовые ресурсы для того, чтобы иметь некий материальный запас для покрытия затрат потенциально возможных последствий рисковых ситуаций. Кроме того, организация несет такие затраты, как мотивация персонала, выраженная в денежном эквиваленте. Ведь именно мотивация стимулирует более эффективную реализацию целей компании сотрудниками.

Управление рисками компании «Стройпроект» основывается на системе четких, ясных и измеримых стратегических целей, и операционных показателей проекта, формулируемых собственниками, Советом директоров и Правлением.

Управление рисками осуществляется командой проекта под контролем управляющего проектом в соответствии с требованиями Методики управления рисками являющейся приложением к Положению об управлении рисками ГК ООО «Стройпроект».

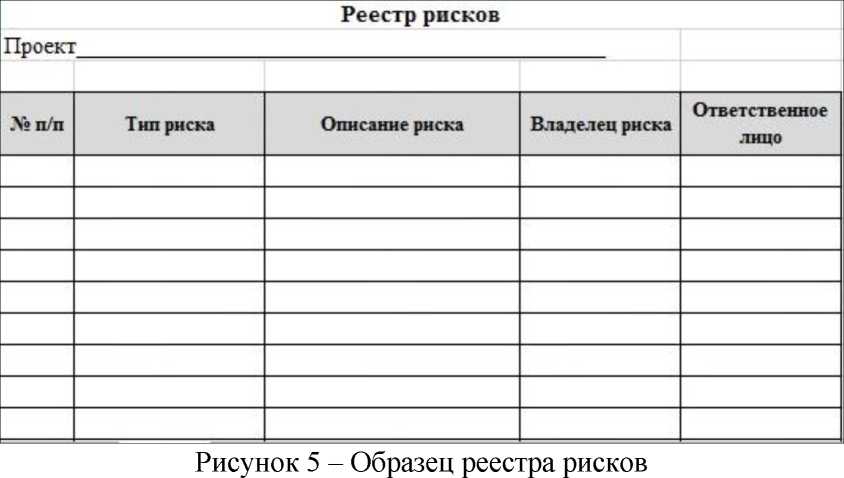

На начальном этапе управления рисками, осуществляется идентификация рисков. Этот процесс предусматривает заблаговременное выявление, документальное оформление и описание рисков, способных оказать воздействие на выполнение проекта, а также формирование реестра рисков проекта (рисунок 2).

Рисунок 2 – Реестр рисков

Рисунок 1 -

Реестр рисков проекта должен обновляться командой проекта регулярно.

Идентификация рисков, сбор, анализ, обработка, систематизация полученной информации по найденным рискам, а также формирование реестра рисков реализуется уполномоченными членами команды проекта и регулярно предоставляется управляющему проектом.

После идентификации риски классифицируют. Это необходимо для выявления структуры и разделения рисков на определенные группы с необходимой степенью детализации, а также выявления владельцев рисков (тех, кто отвечает за риски).

При разработке собственного классификатора рисков, рисковые менеджеры компании «Стройпроект» используют виды, представленные в таблице 7. В данной работе более подробно будет рассмотрено управление именно финансовыми рисками, которые связаны со снижением показателей, влияющих на финансовое состояние компании: ликвидность, платежеспособность, рентабельность.

Таблица 7

Классификация рисков компании «Стройпроект»

|

Вид риска |

Описание риска |

|

Проектные риски |

|

|

Финансовые риски |

- риски невыполнения бюджетов |

|

Контрактные риски |

- риски невыполнения обязательств контрагентами |

|

Операционные риски |

- риски неоптимальности или сбоев бизнес-процессов |

|

Информационные риски |

- риски, связанные с информационным обменом и несанкционированным доступом к информации |

|

Кадровые риски |

|

|

Правовые риски |

- риски предъявления штрафов и санкций по обязательствам проекта |

Процесс оценки вышеперечисленных рисков организуется управляющим проектом совместно с командой проекта, а также с привлечением руководителей функциональных подразделений, являющихся владельцами рисков.

Под влиянием качества той информации, которая имеется о рисках, оценивание может осуществляться одним из следующих способов:

- качественная оценка (на базе имеющегося опыта, другими словами - экспертная);

- количественная оценка (задействуются современные подходы оценивания потенциальных потерь).

Степень риска, оценка вероятности наступления рисков и оценка значимости проводится владельцами рисков по следующей классификации, в соответствии с методикой, являющейся приложением к Положению об управлении рисками в ГК ООО «Стройпроект».

Таблица 8

Шкала степени риска

|

Степень риска |

Соотношение, % |

|

Высокая |

66-100 |

|

Средняя |

33-66 |

|

Низкая |

0-33 |

По каждому риску должны быть определены два параметра: вероятность наступления найденных рисков и влияние риска относительно поставленных целей.

Таблица 9

Оценка вероятности риска

|

Вероятность |

Описание |

|

Низкая (Н) |

Может когда-либо наступить |

|

Средняя (С) |

Должен когда-либо наступить в будущем |

|

Высокая (В) |

Скорее всего наступит в большинстве случаев |

Помимо оценки рисков, осуществляется процесс приоритезации - отбор наиболее значимых и существенных рисков, подлежащих усиленному контролю. Этот процесс организуется управляющим проекта.

При этом выявляется степень толерантности к риску, то есть определение максимального объема потерь, который в материальном отношении не существенно воздействует на проект и его ключевые показатели. Процесс выявления толерантности состоит из установки приемлемых значений риска и лимита возможных потерь. Также производится ранжирование и приоритезация рисков по уровню влияния на проект для нахождения рисков, критических для проекта.

Таблица 9

Оценка значимости рисков

|

Влияние |

Описание |

|

Высокое (В) |

Жизнеспособность проекта находится под угрозой. Возможны серьезные нарушения в отношениях с владельцами и другими и заинтересованными лицами. |

|

Среднее (С) |

Жизнеспособность проекта не находится под прямой угрозой, но отдел, подверженный риску, должен пересмотреть операционную деятельность. |

|

Низкое (Н) |

Возможны отклонения от плановых показателей в размере не более 5 % от утвержденных объёмов работ и не влияющих на соблюдение сроков выполнения проекта. |

Над рисками, которые признали критическими по итогам приоритезации, следует осуществлять дальнейший анализ командой проекта под контролем управляющего проектом. Некритическими рисками необходимо координировать в рамках должностных обязанностей каждого участника проекта. Для критических рисков определяются владельцы рисков и ответственные за контроль из числа членов команды проекта.

Управленческая деятельность на любом предприятии всегда связана с риском, то есть с вероятностью возникновения побочных эффектов, а также неблагоприятных результатов. Вследствие этого сотрудники, которые принимают и реализуют решения, обязаны уметь разработать такие средства, с их помощью, чтобы можно либо понизить вероятность их появления, или локализовать отрицательные последствия. Эти действия называют системой менеджмента риска или управлением риском.

Путем профиля внутренних кадровых рисков было установлено, что наиболее критичный риск, связанный с персоналом это текучесть кадров на строительном предприятии. Вторым по значимости является нехватка квалифицированных кадров, который может привести к различным потерям, и повести за собой прочие, например, операционные риски. Из представленных кадровых рисков необходимо выявить взаимосвязь, например снижение мотивации персонала, может привести к текучести кадров в другие предприятия, как следствие возникает риск либо нехватки квалифицированных кадров, либо вообще отсутствия нужного кандидата.

Но на предприятии есть, несоответствие внутренних документов предприятия, а также неспособность своевременно приводить свою деятельность и внутренние документы в соответствие с изменениями законодательства, также неэффективная организация правовой работы, и бывают нарушение условий договоров. В организации нет своего юридического отдела, а юрист работает по совместительству.

Для выбора способа реагирования на риск командой проекта совместно с владельцами рисков идентифицируются и оцениваются возможные способы реагирования на риск. Выбранные способы реагирования должны уменьшать воздействие риска и (или) вероятность риска.

По каждому риску командой проекта определяются:

- Границы готовности принятия риска;

- Соотношения затрат - выгоды возможных мер реагирования;

- Все ли возможные варианты были рассмотрены;

- Размер остаточного риска после проведения мероприятий по реагированию;

- На кого возложена ответственность за выполнение плана по реагированию.

После чего командами проектов осуществляется управление рисками, с задействованием следующих методов:

Если все используемые способы сокращения риска представляются экономически нецелесообразными по сравнению с последствиями, которые может принести реализация риска, то он принимается.

Избегание риска осуществляется в виде прекращения конкретного вида деятельности (разрыв договорных отношений с контрагентом, отказ от операций проекта). Корректировка стратегических задач или изменение операционного процесса выступают в качестве способов избегания рисковых ситуаций.

Идея о передаче риска находится в зависимости от вида деятельности, важности операции, связанной с риском, и ее значимости в отношении финансов. Базовые механизмы, применяемые для передачи рисков: аутсорсинг, страхование.

- Метод снижения и контроля

Снижения и контроля риска можно достигнуть разработав процедуры и методики внутренней координации и контроля за рисками.

Существуют факторы, учет которых важен при осуществлении выбора метода управления рисковыми ситуациями:

- наличие всех необходимых ресурсов;

- выгоды/затраты от принятого решения;

- соответствие с целями компании;

- соответствие нормативным документам.

Чтобы сократить ущерб и вероятность появления рисков осуществляется создание планов мероприятий по координации критических рисковых ситуаций. Мероприятия должны соответствовать принципу экономической целесообразности, то есть стоимость внедряемых мероприятий не может превышать предполагаемое сокращение ущерба от реализации риска. Разработка планов мероприятий реализуется командой проекта. Планы содержат четкое определение ряда задач, сроки исполнения и информацию об ответственных.

В процессе разработки мероприятий по управлению критическими рисковыми ситуациями используется портфельный подход, при котором учитываются взаимосвязи рисков.

Итогом работы по выявлению, оценке и приоритезации рисков является матрица рисков (рисунок 3). По мере выполнения этих работ уполномоченные члены команды проекта после их согласования с управляющим проектом вносят данные в матрицу рисков. Заполненная матрица рисков согласовывается управляющим проектом со Штабом. В случае наличия замечаний по рискам уполномоченные члены команды проекта оперативно в течение двух дней вносят необходимые изменения в матрицу рисков, после чего управляющий проектом повторно согласовывает её со Штабом.

Рисунок 3 – Образец матрицы рисков

Ежемесячно командой проекта осуществляется мониторинг рисков, осуществляя при этом сбор данных по динамике рисков, являющихся критическими, также реализации планов проведения мероприятий по их координации.

ЗАКЛЮЧЕНИЕ

Под классификацией рисков следует понимать распределение рисков по конкретным группам на определенных основаниях для достижения поставленных целей.

Научно обоснованная классификация рисков создает возможности для эффективного применения соответствующих методов управления рисками.

Процесс управления рисками обычно включает следующие процедуры: планирование, идентификация риска, качественная и количественная оценка риска, планирование реагирования на риск, мониторинг и контроль риска. Средствами устранения рисков являются их избежание, удержание, передача, снижение их степени. Чтобы снизить риск применения различных методов, наиболее распространенными являются: диверсификация; получение дополнительной информации о выборе и результатах, ограничение, самострахование, страхование.

Основной целью метода определения степени риска является систематизация и разработка комплексного подхода к определению степени риска, влияющего на финансово-хозяйственную деятельность предприятия.

Для оценивания рисковых ситуаций следует осуществить описание рисков. Многие эксперты для этого рекомендуют карту риска. Карта рисков - это графическое и текстовое описание рисков организации, которые расположены в прямоугольной таблице. Данная карта рисков позволяет отобразить риски в очевидном виде, также позволяет произвести оценку сложившейся ситуации и выбрать решение по ликвидации предпринимательских рисков. Благодаря карте рисков можно с легкостью найти путь реализации целей компании, подвергаясь при этом риску в наименьшей степени.

При принятии управленческих решений по снижению риска, руководство компании использует особые методы и приемы, которые сильно зависят от специфики направления коммерческой деятельности, а также от стратегии, принятой для достижения поставленных целей, конкретной ситуации в данный момент времени и других факторов.

В предпринимательской деятельности применяют следующие методы снижения уровня риска:

- внедрения новых технологий;

- привлечение внешних экспертов с узкой специализацией;

- использование опыта прошлых лет;

- диверсификация;

- страхование ответственности;

- резервирование средств;

- и другие.

Риск выступает в качестве неотъемлемой части хозяйственной деятельности любой организации. Поэтому перед менеджерами по управлению рисками стоит задача максимального снижения возможных последствий и минимизация расходов, связанных с управлением рисковыми ситуациями.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Агаркова Л.В. Управление финансовыми рисками корпорация / Л.В. Агаркова // Аллея науки. 2018. Т. 4. № 1 (17). - С. 561-564.

- Анализ и управление рисками организации : учеб. пособие / Н.А. Рыхтикова. — 3-е изд. — М. : ИНФРА-М, 2019. — 248 с. — (Высшее образование: Бакалавриат). — www.dx.doi.org/10.12737/textbook_597f03f1c44465.44914120. - Режим доступа: http://znanium.com/catalog/product/991965

- Борисова Е.Р. Проблемы методологического обоснования управления финансовыми рисками / Е.Р. Борисова // Вестник Российского университета кооперации. 2017. № 4 (30). - С. 18-20.

- Винникова М.В. Управление финансовыми рисками в условиях финансово – экономической нестабильности / М.В. Винников // Центральный научный вестник. 2017. Т. 2. № 24s (41s). - С. 9-10.

- Гармаева Э. Ц. Проблемы управления финансовыми рисками / Э.Ц. Гармаева // Модернизация экономики: проблемы и перспективы: материалы Международной научно-практической конференции – Улан-Удэ. 2013. - С 30–33

- Дарибекова А.С. Методы минимизации финансовых рисков / А.С. Дарибекова // Актуальные проблемы современности. 2017. № 3 (17). - С. 91-95.

- Дырин С. П. Оценка инвестиционных рисков предприятия / С.П. Дырин // Интеграция образования. – 2014. - № 3. – с. 116-117 8. Есипова Г.А. Теоретические основы антикризисного управления финансовой устойчивостью предприятия / Г.А. Есипова // Вестник университета Туран. 2016. № 2 (24). - С. 99-101.

- Жамьянова С.В. Стратегическое управление финансовыми рисками / С.В. Жамьянова // Актуальные проблемы авиации и космонавтики. 2017. Т. 3. № 13. - С. 356-358.

- Игнатов А.В. Анализ финансового состояния предприятия /А.В. Игнатов // Финансовый менеджмент. - 2015. - № 4. - С. 3 -20.

- Иманкулов А.А. Популярные методы оценки и управления процентными рисками / А.А. Иманкулов // Санкт-Петербургский Государственный Экономический Университет, 2017. № 65-1. - С. 24-26

- Киселева И.А. Методы оценки валютного риска / И.А. Киселева // Российский экономический университет им. Г.В. Плеханова, Москва. 2016. №57-3. – С. 31-37

- Криони О.В. Теоретические аспекты управления финансовыми рисками / О.В. Криони, П.В. Артемьев // Наука среди нас. 2018. № 1 (5). - С. 310-314.

- Леонова Н.Г. Финансовые риски и новые информационные технологии / Н.Г. Леонова // Наука и бизнес: пути развития. 2018. № 3 (81). - С. 62-64.

- Лукьяненко А.В. Управление финансовыми рисками предприятия / А.В. Лукьяненко // ФБГОУ ВПО «Владивостокский государственный университет экономики и сервиса», 2015. № 8 – С. 129-130

- Маслова Е.Ю. Основные принципы и методы управления финансовыми рисками / Е.Ю. Маслова // Инновационное развитие. 2017. № 12 (17). - С. 128-129.

- Мирошникова А.Ю. Методы управления финансово – экономическими рисками / А.Ю. Мирошникова // Аллея науки. 2017. Т. 2. № 15. С. 169-171.

- Никитина Е.Н. Финансовые риски в производстве, способы защиты / Е.Н. Никитина // Инновационная наука в глобализующемся мире. 2018. Т. 2. № 1 (5). - С. 59-62.

- Носова Ю.С. Финансовые риски предприятия в современных условиях / Ю.С. Носова // Научные труды КубГТУ, №1, 2015. - С. 1-5 20. Павлова Л. Н. Финансовый менеджмент: учебник / Л. Н. Павлова.– М.: Юнити-Дана, 2015. — 273с.

- Плотникова М.В. Разработка моделей финансового состояния с целью управления финансовой устойчивостью / М.В. Плотникова // В сборнике: Экономика и современный менеджмент. Сборник статей Международной научно-практической конференции. 2018. - С. 195-198.

- Пименов Н. А. - УПРАВЛЕНИЕ ФИНАНСОВЫМИ РИСКАМИ В СИСТЕМЕ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ 2-е изд., пер. и доп. Учебник и практикум для академического бакалавриата - М.:Издательство Юрайт - 2019 - 326с. - ISBN: 978-5-534-04539-0 - Текст электронный // ЭБС ЮРАЙТ - URL: https://urait.ru/book/upravlenie-finansovymi-riskami-v-sisteme-ekonomicheskoy-bezopasnosti-432108

- Райцева В.А. Финансовая устойчивость предприятия, проведение ее анализа / В.А. Райцева // Сборник статей XII Международной научно-практической конференции: в 2 частях. 2018. - С. 75-77.

- Славинова М.В. Методы оценки финансового состояния организации / М.В. Славинова // Наука среди нас.- 2018. № 2 (6). - С. 215.

- Тараканова Е.А. Влияние финансовой устойчивости на экономическую безопасность организаций / Е.А. Тараканова, Е.А. Мухина // В сборнике: Актуальные вопросы развития современного общества Сборник научных статей 8-ой Международной научно-практической конференции. 2018. С. 169-172.

- Аксенов, А. П. Управление предприятием / А. П. Аксенов. - М.: КноРус, 2014. - 346 с.

- Бланк И.А. Основы финансового менеджмента. - Киев: Ника-Центр, 2014. - т.1. - 592с., т.2. - 512с.

- Булатов, А. С. Экономика / А. С. Булатов. - М.: Экономистъ, 2014 . - 896 с.

- Воронцовский А.В. Управление рисками: учебник и практикум для бакалавриата и магистратуры. - М.: Юрайт, 2017. - 414 с.

- Грузинов, В. П. Экономика предприятия/ В. П. Грузинов. - М. : Финансы и статистика, 2015. -508 с

- Донцова Л.В., Никифорова Н.А. Комплексный анализ бухгалтерской отчетности. - М: Дело и сервис, 2014. - 304с.

- Лялин В.А., Воробьев П.В. Финансовый менеджмент (управление финансами фирмы). - С.Петербург: Юность, 2015. - 336с.

- Слепухина, Ю. Э. Риск-менеджмент на финансовых рынках: Учебное пособие / Ю. Э.ПСлепухина изд., Урал. ун-та, 2015. -216 с.

- Чалдаева, Л. А. Экономика предприятия Учебник/ Л. А. Чалдаева. - М. : Юрайт, 2015. -410 с.

- Шохин Е.И. Финансовый менеджмент. - М: Финансы и статистика, 2014. - 527с.

- Винникова М.В. Управление финансовыми рисками в условиях финансово - экономической нестабильности / М.В. Винников // Центральный научный вестник. 2017. Т. 2. № 24s (41s). - С. 10

- Киселева И.А. Методы оценки валютного риска / И.А. Киселева // Российский экономический университет им. Г.В. Плеханова, Москва. 2016. №57-3. - С.-37

- Клейнер Г.Б. Предприятие в нестабильной экономической среде: риски, стратегии, безопасность. // Экономика и жизнь, 2014, №3. - с .-22

- Лапуста М.Г., Шаршукова Л.Г. Риски в предпринимательской деятельности. // Финансы и статистика, 2016, №9 - с. - 15

Приложение

- «Выбор стиля руководства в организации» (Основные стили руководства)

- «Принципы и методы реформирования организационных структур проектноориентированного предприятия» (Организационная структура: понятие, классификация основных видов и типов)

- «Принципы и методы реформирования организационных структур проектноориентированного предприятия»

- «Ценообразование в торговле (на примере организации ООО «Фруктаж»)

- Авторитет и лидерство в системе менеджмента (Организация личной работы руководителя)

- Принципы построения налоговых систем развитых стран (Теоретические аспекты налоговой системы)

- Управление конфликтами в организации (Теоретические основы технологии управления конфликтами в организации)

- Органы нотариального сообщества: федеральная нотариальная палата, нотариальная палата субъекта РФ (Организация управления федеральной нотариальной палатой)

- Исполнение обязательств, связанных с осуществлением предпринимательской деятельности

- Коммерческая деятельность оптового торгового предприятия и ее совершенствование (на примере ООО «Метро»)

- Менеджер: понятие и сущность

- «Сущность принципа разделения властей и особенности его реализации в России» (Истоки зарождения принципа разделения властей)