«Ценообразование в торговле (на примере организации ООО «Фруктаж»)

Содержание:

ВВЕДЕНИЕ

Актуальность исследования обусловлена тем, что в условиях рыночной экономики коммерческий успех любого предприятия во многом зависит от правильно выбранной ценовой политики, то есть от применяемых в организации методов и стратегий. В рыночной экономике существуют многие механизмы регулирования деятельности предприятия, но, что принципиально важно, они базируются на использовании экономических методов, которые создают условия для повышения заинтересованности предприятия в удовлетворении потребностей общества.

В условиях рыночных отношений регулирование воспроизводства осуществляется наряду с другими экономическими законами, а именно законом стоимости, который действует через механизм цен и ценообразования. Поэтому развитие рыночного ценообразования требует кардинального изменения использования стратегий и методов. Перед всеми организациями встаёт задача назначения цены на свои товары или услуги.

Цена была и остаётся важнейшим критерием принятия потребительских решений и является основным фактором, определяющим выбор покупателей среди малоимущих групп населения. Также цена является активным инструментом формирования структуры производства, оказывая воздействие на продвижение товара, способствует повышению эффективности производства и увеличению прибыли.

Определение цены является одной из труднейших задач, стоящих перед любым предприятием. И именно цена, предопределяет успехи предприятия — объемы продаж, доходы, получаемую прибыль. Именно поэтому необходимо рассмотрение данной темы и выделение большего внимания этому вопросу на предприятии. Ведь для осуществления продажи товара или услуги на рынке, производитель должен назначить на них такие цены, которые были бы приемлемы покупателям и выгодны для предприятия, поэтому необходимо выбрать правильную ценовую политику.

Цель исследования- исследование системы ценообразования в организации и разработка рекомендаций по ее совершенствованию.

Для достижения поставленной цели в работе были решены следующие задачи:

- исследовать теоретические аспекты ценообразования

- исследовать сущность ценообразования на предприятии

- проанализировать систему ценообразования на предприятии

- проанализировать влияние цен на результаты деятельности предприятия

- разработать предложения по совершенствованию системы ценообразования на предприятии

Для решения данных задач применялись следующие методы: анализ и классификация источников информации, а также прогнозирование в предположении о дальнейших этапах анализируемого объекта. Источниками информации для написания данной работы являются нормативно-правовые акты, учебники и учебные пособия.

Методы исследования. В работе использованы методы системного подхода, методы статистического, экономического и финансового анализа, методы количественного и структурного анализа.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ

ЦЕНООБРАЗОВАНИЕ ОРГАНИЗАЦИИ И ЕГО ВЛИЯНИЕ НА РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Цена как экономическая категория: сущность, понятие, функции и виды

Цена – это сумма денежных средств, уплачиваемых за единицу товара, эквивалент обмена товара на деньги[1]. Цена представляет многофункциональное экономическое явление, она является ведущей рыночной категорией. Все изменения цен неизбежно влекут за собой серьезные социальные, экономические и даже политические последствия. Вот почему всесторонняя объективная информация о ценах необходима не только структурам власти и маркетинговой службе, но и всем членам общества.

Цены, процессы их образования и изменения – предмет статистического исследования. Статистика цен представляет собой самостоятельный блок, входящий в статистику рынка товаров и услуг и в социально-экономическую статистику. В органах государственной статистики служба статистики цен представляет самостоятельный структурный орган[2].

Сущность цены проявляется в двойной роли, которую она играет на рынке. Цена выступает:

-

-

- Индикатором, отражающим политику и конъюнктуру рынка, например, соотношение спроса и предложения, степень конкурентоспособности на рынке.

- Маркетинговым регулятором рынка, осуществляющим воздействие на спрос и предложение, структуру и емкость рынка, покупательную способность рубля, оборачиваемость товарных запасов.

-

Цена в условиях рынка выполняет различные функции:

- Посредника и с измерителя при обмене товаров на деньги.

- Важного показателя конъюнктуры рынка, фактора уровня, структуры и соотношения спроса и предложения, территориального размещения производства.

- Инструмента образования прибыли и управления эффективностью, фактора налогообложения.

- Главной составляющей инфляционных процессов, средства влияния на инвестиционную политику, поскольку повышение цен часто улучшает привлекательность инвестиций.

- Мощного фактора уровня жизни населения, влияющего на рынок труда, объем и структуру потребления, уровень реальных доходов.

- Орудия конкурентной борьбы.[3]

Классификация цен осуществляется по следующим основным направлениям:

- По сферам товарного обслуживания (оптовые, розничные, закупочные, цены и тарифы на услуги).

- По способу отражения транспортных расходов (цены франко- отправления, франко-назначения).

- По формам продаж (цены предложения, цены спроса, цены реализации).

- По стадиям продажи (цены предложения, цены спроса, цены реализации).

- По степени регулирования (регулируемые, свободные).

По степени устойчивости во времени (твердые, подвижные, скользящие, с последующей фиксацией).[4]

В условиях развитого рынка основным видом цен становятся свободные от жесткого регулирования цены.

Ценообразование в этих условиях становится инструментом маркетинга. При ценообразовании учитывают такие факторы, как спрос, полные и предельные издержки, цены и возможности конкурентов, влияние участников канала товародвижения, законодательные ограничения цен и рыночные характеристики товара.

Свободная калькуляция цены не приводит к ее стихийности и необузданности. На различных этапах экономического развития в большинстве развитых стран проводилась политика сочетания регулируемых и свободных цен. При снижении доли фиксированных цен возрастает эффективность экономического (налогового) регулирования цен через НДС, стимулирующего рост доходов. Кроме экономического регулирования, широко применяется система административных (законодательных) мер. Контроль становится жестче при обострении инфляционных процессов.

Для предприятий, функционирующих в условиях рыночной экономики, одним из самых важных является вопрос о цене на реализуемый товар (услугу), от уровня которой зависит эффективность деятельности предприятия.

Установление обоснованного и соответствующего потребностям рынка уровня цены, разумная ценовая тактика и последовательная реализация ценовой политики, учитывающая ситуацию на рынке и возможности предприятия - залог успешной коммерческой деятельности в рыночной среде[5]. Формирование ценовой политики предприятия происходит под влиянием многочисленных факторов внешней и внутренней среды. Ценовая политика является одним из инструментов коммерческой политики фирмы и одним из элементов комплекса маркетинга. Она тесно связана с товарной, ассортиментной, сбытовой политикой фирмы.

В какой бы рыночной ситуации не находилась фирма, она не может себе позволить одного – устанавливать цены без анализа возможных последствий каждого из вариантов такого решения. Цена может привлечь или оттолкнуть покупателя именно от уровня цен зависят все важнейшие экономические и финансовые показатели деятельности фирмы – выручка, доходы, прибыль, издержки, финансовое состояние.

Ценовая политика влияет и на конкурентное положение фирмы, ее репутацию на рынке, определяет возможности дальнейшего развития. Значение ценовой политики для деятельности предприятий заключается в ее использовании:

- когда покупательский спрос на данном сегменте рынка отличается высокой эластичностью, и покупатели в большей степени реагируют на уровень цен, чем на средства стимулирования сбыта при запуске на рынок новой продукции или начале реализации существующего ассортимента товаров на новом рынке через новые сбытовые товары;

- когда затруднена дифференциация в товарной политике и политике формирования каналов товародвижения при существенном изменении условий производства и сбыта товаров и услуг;

- при изменении цен конкурентов с целью стимулирования продаж и привлечения новых покупателей;

- при пересмотре существующих условий реализации товаров и услуг.

Ценовая политика реализуется через ценовые стратегии – набор правил практических методов, которых целесообразно придерживаться при установлении рыночных цен на конкретные виды продукции.

Стратегия ценообразования позволяет определить уровень цен и предельные цены на отдельные группы продукции.[6]

От степени обоснованности ценовых стратегий фирмы зависит:

- размер, получаемой фирмой прибыли и рентабельность ее деятельности;

- объемы продаж и уровень издержек производства и сбыта;

- положение фирмы на рынке и ее конкурентоспособность;

- возможности и перспективы дальнейшего существования и развития.

Осуществляя реализацию ценовой политики предприятия происходит процесс «ценообразования», под которым понимается совокупность организационных и методических действий по определению уровня цены и ее корректировки[7].

Методика формирования процесса ценообразования и разработки ценовой политики представлена в научных трудах современных экономистов, таких как: Батраева Э.А., Балябина Т.А., Ерохина Л.И., Васюхин О.В., Баздникин А.С., Замураева Л.Е., Колесникова О.Н., Маховикова Г.А., Есипов В.Е., Маховикова Г.А., Салимжанов И.К. и др.

Политика ценообразования и методология расчета цены на предлагаемые товары и услуги зависят от конкурентной среды рынка.

Конкурентная среда рынка определяет возможность и степень влияния продавца на уровень рыночной цены.

Первым этапов при формировании политики ценообразования является определение предприятием, какой цели оно собирается достичь в зависимости от выбранной маркетинговой стратегии. Исходя из этого, формулируются задачи ценообразования. Постановка целей и задач ценообразования зависит от цели маркетинговой деятельности предприятия. Для разработки маркетинговой ценовой политики необходимо определиться с целями ценообразования.

Ценовая стратегия организации – это совокупность методов, позволяющих реализовать ценовую политику.

Разработка ценовой политики проходит в нескольких этапов:

- формирование стратегических целей организации;

- реализация выбранной стратегии с помощью решения задач в различных аспектах деятельности: производстве, ценообразовании, управлении затратами и др.;

- разработка тактики ценообразования, когда с помощью конкретных мероприятий происходит управление ценами на продукцию (работы, услуги) – например, установление скидок и надбавок к ценам;

цен.[8]

- разработка ценовой политики и определение на ее основе уровня цен.

- Чаще всего организациями применяются следующие ценовые стратегии:

- стратегия высоких цен, с помощью которой достигается получение сверхприбыли путем «снятия сливок» с потребителя, для которого новый на рынке товар имеет высокую ценность, за что он готов заплатить выше обычных рыночных цен. Применяется при наличии информации об имеющемся круге потребителей, которые предъявят спрос на дорогой товар;

- стратегия низких цен, предусматривающая установление цены на уровне ниже ценности, которую заслуживает товар. Применяется в целях предотвращения банкротства, в конце жизненного цикла товара, а также для реализации товара, ниже среднего рыночного качества;

- стратегия средних цен, предусматривающая установление цен на соответствующем воспринимаемой потребителем ценности товара уровне. Данная стратегия типична для большинства организаций при наличии на рынке высокой конкуренции. Здесь исключается возможность ведения ценовых войн, предприятия заинтересованы в стабильном функционировании в условиях благоприятного предпринимательского климата, и рассматривают получение средней прибыли на долгосрочную перспективу;

- стратегия целевой прибыли, когда объемы сбыта и цены могут меняться, но запланированный размер прибыли должен быть обеспечен;

- стратегия неизменных цен, при которой организация стремится как можно дольше сохранять свои цены, изменяя в случае роста затрат вес, состав и другие параметры продукта. Эта стратегия скрытого повышения цен наиболее предпочтительна для потребителя;

- стратегия гибких цен, когда организация согласна менять цену, если покупатель торгуется;

- стратегия льготных цен, когда цена предложения может быть даже ниже.[9] При этом повышается интерес потребителя к данному ассортиментному ряду.

Стратегия ценообразования нуждается в перманентной корректировке, исходя из полученных результатов деятельности. При этом должны учитываться многие факторы.

В результате должен быть создан проект, описывающий искомую ценовую стратегию. При этом следует иметь ввиду, что каждый бизнес уникален, и комбинация «товар – предприятие – конкуренты – покупатели – государство» для каждого хозяйствующего субъекта своя (рис. 1). Только в этом случае цена обеспечит организации реальное увеличение прибыльности ее деятельности.

Любая ценовая стратегия имеет положительные и отрицательные для организации стороны, поэтому возникает необходимость разработки некой синтетической (смешанной) стратегии ценообразования.

И, как ни странно на первый взгляд, стратегия и тактика ценообразования основываются не только на интересах производителя, но и на предпочтениях потребителя. Практика заставляет менеджеров более внимательно относиться к зависимости между ценой и спросом, даже в том случае, если ее нельзя точно отследить.

Государство

Товар

Покупатели

Цена

Предприятие

Конкуренты

Рис. 1. Установление цены как итог взаимодействия основных факторов, влияющих на операционную деятельность организации

На ценовую политику организации существенное влияние оказывает конкурентная структура: количество и размер хозяйствующих субъектов, действующих на рынке, сходство или различие их продукции, условия вхождения или выхода на рынок новых продавцов, доступ к рыночной информации. Различные варианты сочетания элементов рыночной структуры определяют модель рынка (табл. 1).

Как видно из таблицы, имеются определенные особенности ценообразования на различных типах рынков: совершенной конкуренции, монополистической конкуренции, олигополии и чистой монополии. Но в реальной экономике не существует того или иного типа рынка в чистом виде и, нем не менее, анализ типа рынка дает возможность определить закономерности ценообразования в зависимости от соотношения спроса и предложения[10].

В зависимости от типа продукции и занимаемой доли рынка, компании можно отнести к следующим группам:

- Ценовые лидеры. Они формируют цены на рынке. Занимаемой ими на рынке позиции достаточно для того, чтобы устанавливать на свою продукцию цены, отличающиеся от цен конкурентов. Это характерно для компаний- лидеров, присутствующих на рынках монополистической конкуренции и олигополии. К этой группе также относятся компании, поставляющие продукцию на заказ или продукцию, отличающуюся от продукции других участников рынка особыми свойствами. Для компаний данной группы на ценообразование наиболее существенное влияние оказывают степень ценности их продукции для покупателей, ее себестоимость, влияние конкурентов.

- Компании, которые следуют за рыночными ценами. Эти предприятия имеют слабые позиции на рынке, и поэтому не диктуют рынку свою ценовую политику, а наоборот, рынок устанавливает цены реализации для таких компаний. Такая ситуация характерна для рынков таких продуктов, как сахар, кофе, пшеница, рис и т.п. на рынке совершенной конкуренции или для небольших компаний в отрасли, где цены устанавливают компании-лидеры.

И для ценовых лидеров, и для ценовых последователей информация о затратах является основой при формировании ценовой политики и стратегии ценообразования. Объем, ассортимент и качество продукции связаны с доминирующей на рынке ценой.

Таблица 1

Типы рынков

|

Характеристика |

Совершенная конкуренция |

Ограниченная конкуренция |

Монополия |

|

|

Монополистическая конкуренция |

Олигополия |

|||

|

1. Количество продавцов |

Очень много |

Много |

Немного |

Одна |

|

Характеристика |

Совершенная конкуренция |

Ограниченная конкуренция |

Монополия |

|

|

Монополистическая конкуренция |

Олигополия |

|||

|

2. Особенности продукции |

Однородна, часто стандартизирована |

Дифференцирования, но входит в группу заменителей |

Может быть однородной, стандартизи- рованной, дифференци- рованной |

Уникальна, нет похожих заменителей |

|

3. Контроль организации за ценами |

Отсутствует |

Осуществляется в ограниченных преде- лах |

Осуществля- ется, но с учетом реак- ции конкурентов, возможен сговор |

Значитель- ный |

|

4. Условия вхождения на рынок |

Препятствий нет |

Относительно при- емлемые |

Имеются существен- ные препятствия |

Вступление блокировано |

|

5. Характеристика ценообразования |

Свободное конкурентное ценообразование |

Конкурентное ценообразование с элементами монопо- лизма в пределах рынка дифференцированной фирменной продук- ции |

Монополи- зированное ценообразо- вание, но существует взаимозави- симость с немногими конкурен- тами |

Монополи- зированное ценообразо- вание |

Цена имеет огромное значение как инструмент экономической политики, который позволяет эффективно решать проблемы хозяйствования и управления, он дает возможность оценить и предугадать последствия ценовой политики, проводимой компанией.

Также при определении цены большое значение имеют методы ценообразования.

Чтобы эффективно управлять фирмой, необходимо знать, как образуется цена на товар или услугу, то есть основы методов ценообразования. Анализ реальных цен позволяет руководителю решить, нужно ли наращивать производственные мощности или следует уменьшить объем производства, в каком направлении следует работать, во что инвестировать, чтобы не остаться без прибыли. Если организация ведет правильную ценовую политику, она сможет достичь желаемых целей. Ниже рассмотрены основные методы ценообразования, использование которых поможет бизнесу стать успешнее.

Образование цены – это процесс, во время которого определяют стоимость продукции и услуг. Существуют различные ценовые системы.[11]

Определению стоимости товара или услуги предшествуют следующие этапы:

-

- обнаружение способных повлиять на цену товара факторов, не зависящих от компании;

- определение цели, с которой производится расчет цены на товар или услугу;

- выбор способа формирования стоимости;

- разработка стратегии, по которой будет определяться цена;

- осуществление рыночной корректировки стоимости.

- Выделяют следующие системы образования цены:

- рыночное ценообразование основывается на анализе баланса спроса и предложения.

- централизованное государственное ценообразование. Использование данной системы предполагает, что стоимость товаров определяется государством и зависит от затрат на производство и реализацию продукции.[12]

К вопросу ценообразования следует подходить грамотно. Стоимость товаров должна быть такой, чтобы компания могла:

-

- занять желаемую долю рынка;

- быть прибыльной;

- достигать всех поставленных целей.

Следует отметить, что цена не может быть фиксированной – ее нужно варьировать при изменении рыночной ситуации.

Для того чтобы установить цену на продукцию, различные используемые механизмы должны образовывать единую интегрированную систему методов ценообразования:

-

- взаимозависимость цен на продукцию одной ассортиментной группы;

- разработка системы скидок;

- периодическое изменение цен;

- установление стоимости продукции с учетом цен на аналоги, производимые предприятиями-конкурентами;

- установление цены на новые виды продукции.

В нашей стране стоимость одних и тех же товаров, реализуемых в различных субъектах, сильно отличается. Как правило, цены на товары выше в Дальневосточном федеральном округе и на Крайнем Севере.

Сущность методов ценообразования заключается в последовательном прохождении следующих стадий:

- Выявление цели определения стоимости. Здесь нужно выяснить, чего хочет достичь фирма, установив определенную цену на продукцию.

Задачами организации могут быть:

-

- рост объемов реализации;

- завоевание и поддержание репутации;

- укрепление своих позиций на рынке;

- завоевание потребительского доверия, расширение клиентской базы и т. д.

На втором этапе нужно оценить спрос, выяснив, насколько цены на товар эластичны (то есть, каков будет спрос на них при установлении тех или иных цен).

- Определение себестоимости продукции и путей ее уменьшения. Предприятие будет получать больше прибыли и развиваться, если цена на товар будет максимальной, а издержки на его производство – минимальными. Перспективным является использование «эффекта масштаба». Он предполагает создание условий, способствующих снижению затрат на производство продукции при увеличении производственных мощностей.

- Изучение ассортимента товаров, поставляемых на рынок конкурентами, и цен на них. Целью этого этапа является определение «цены безразличия». Это такая стоимость, при которой покупатель с равной вероятностью может купить товар любого производителя. Чтобы склонить его приобрести свою продукцию, фирма может:

- снизить цену на товар;

- улучшить его качество;

- создать более удобные для потребителя условия расчета;

- повысить качество обслуживания.[13]

Успех производственной деятельности зависит от множества факторов. К основным из них относится политика ценообразования. Регулируя стоимость, можно получать прибыль, обеспечивать выпуск высоко конкурентных товаров, повышать спрос на них. Цены являются индикатором, отражающим результаты работы всех отделов организации, через них предприятия могут реализовывать свои коммерческие цели.

При образовании цены следует помнить, что фирма должна быть рентабельна. Если в стоимость товаров не заложить требуемый процент рентабельности, то прибыль предприятия постепенно будет уменьшаться. Это может привести к снижению объемов выпускаемой продукции, ухудшению финансового состояния фирмы. Тем не менее, в некоторых случаях для повышения конкурентоспособности можно устанавливать низкие цены, используя необходимый метод ценообразования, но прибыли при этом предприятие не получит. Это поможет завоевать целевой сегмент рынка, вытеснить с него конкурентов.

Бывает, что организация намеренно снижает цены на свою продукцию, что влечет за собой уменьшение прибыли. Однако это помогает ей расширить рынок сбыта, а убытки компенсируются в будущем за счет увеличения спроса и объемов продаж.

Регулировать себестоимость достаточно сложно, поскольку она зависит от стоимости сырья и материалов, идущих на изготовление продукции, затрат на оплату труда рабочим, расхода при производстве воды, электроэнергии, других ресурсов. Кроме того, нельзя бесконечно снижать материалоемкость продукции. В отличие от себестоимости, цена на товар может быть установлена предприятием любая.

Но здесь нужно понимать, что при неоправданно высокой цене на продукт покупатель не станет приобретать его и предпочтет более дешевый аналогичный товар конкурента. Поэтому целью ценовой политики должно быть установление максимальной стоимости при сохранении объемов продаж или даже их увеличении.

Организация получает прибыль за счет такого маркетингового элемента, как цена – только она обеспечивает доход фирме. Стоимость товара на рынке не может быть установлена без учета различных факторов. Она зависит, например, от того, сколько конкурентов работает на рынке, от общего состояния экономики. Эти факторы тоже являются элементами традиционного маркетинга и могут изменяться.

Одной из задач стратегии формирования стоимости является определение уровня цен и их верхних и нижних пределов на различные категории товаров. Чтобы правильно установить цену, необходимо учитывать, к какой группе относится продукция, полезна ли она, каково ее качество, насколько она значима для покупателей. Нужно оценивать также покупательную способность населения, анализировать цены на аналогичные товары предприятий-конкурентов и на товары-заменители.

Управлять ценообразованием – значит разработать комплекс мероприятий, позволяющих поддерживать установленные цены и регулировать их, руководствуясь результатами анализа спроса, стоимостью аналогичных товаров, уровнем конкуренции.[14]

Стратегия ценообразования выстраивается в несколько этапов:

- Изучение цен, которое предполагает проработку следующих вопросов:

- определение ценовых норм;

- составление и анализ характеристики покупателя;

- обоснованность дифференциации цен;

- учет предпосылок колебание стоимости товаров;

- взаимосвязь ценовых норм с остальными элементами маркетинга;

- эластичность спроса;

- реакция конкурентов на стоимость продукта;

- соответствие цены товара его имиджу;

- жизненный цикл продукта и его влияние на формирование цены;

- разработка системы скидок;

- дифференциация стоимости в зависимости от территории, на которой реализуется продукт, целевого сегмента рынка, сезона и т. д.;

- задачи стратегии ценообразования.[15]

- Определение цели, на основе которой будет устанавливаться цена:

- ценообразование необходимо для извлечения выгоды, сохранения уровня цен, успешного конкурирования с другими фирмами;

- к направлениям формирования стоимости относят уровень цен, их регулирование, систему скидок.

- Выбор наиболее подходящей стратегии ценообразования. Формирование цены осуществляется в несколько этапов:

- сначала устанавливают базовую стоимость, в которой не учтены скидки, наценки, транспортные расходы, затраты на страхование, обслуживание;

- определяют цену, включая в нее перечисленные выше составляющие.

Какие методы ценообразования существуют? Базовую стоимость рассчитывают, используя приведенные ниже схемы. При этом их можно использовать не только по отдельности, но и комбинировать.

- Метод полных издержек, или метод Издержки плюс (Full Cost Pricing, Target Pricing, Cost Plus Pricing). Для определения цены сначала рассчитывают затраты на производство продукции. Затем полученную сумму увеличивают на норму прибыли. Прибавка к себестоимости должна быть такой, чтобы предприятие могло осуществлять реализацию товаров и получать прибыль. Как правило, в стоимость закладывают и расходы на оплату косвенных налогов, таможенных пошлин. Такой метод используют организации, которые имеют четкую дифференциацию товаров. Этим способом формируют и цену на впервые выпускаемую продукцию, а также на ту, которая не отличается конкурентоспособностью.

К примеру, фирма выпускает предметы домашнего обихода и запускает производство нового товара. Ей необходимо установить на него цену. Предполагается, что за год будет выпущено 10 000 таких изделий. При этом на приобретение необходимого сырья и материалов понадобится 1 000 рублей, на оплату труда рабочим – 400 рублей (на одну единицу товара). Согласно плану, постоянные затраты составят 2 000 000 рублей в год, а выручка – 4 000 000 рублей.

Определим стоимость изделия с помощью метода маржинальных издержек.

Рассчитаем, какую планируется получить прибыль от реализации, после того как переменные затраты будут возмещены: 2 000 000 + 4 000 000 = 6 000 000 рублей.

Желаемая выручка от реализации одного изделия: 6 000 000 / 10 000 = 600 рублей.

Затраты на производство одной единицы товара составят: 400 + 1 000 = 1 400 рублей.

Стоимость продукции определяется как сумма совокупных затрат и желаемой прибыли после их возмещения (на единицу товара): 600 + 1400 = 2 000 рублей.

- Метод стоимости изготовления (ConversionCostPricing). Для определения цены к величине расходов на закупку необходимого сырья, материалов, полуфабрикатов прибавляют сумму, которая соответствует вкладу фирмы в увеличение цены. Этот способ не используют для установления цены на большой период времени, он не может стать заменой метода полных издержек, являясь лишь его дополнением. Ниже представлены случаи его применения:

- если предприятие планирует увеличить прибыль, нарастив при этом объемы выпускаемой продукции;

- если принимается решение о продолжении конкуренции с другими производителями;

- если при оценке рентабельности тех или иных категорий товаров изменяется ассортиментная политика;

- если необходимо рассчитать стоимость товаров, производимых по индивидуальным заказам.

- Метод маржинальных издержек (DirectCostingSystem). При формировании цены величина переменных затрат увеличивается на сумму, которая может возместить их и обеспечить получение запланированной прибыли. Использование этого метода позволяет полностью покрыть постоянные расходы и добиться увеличения выручки.

- Метод рентабельности инвестиций (Return on Investment Pricing). Предполагает, что при определении цены должна быть обеспечена рентабельность выше стоимости средств, привлекаемых со стороны. К величине совокупных затрат на производство единицы продукции прибавляется сумма процентов за кредит. Этот способ учитывает платность финансовых ресурсов. Его можно использовать организациям, выпускающим большое количество наименований товаров, затраты на производство которых разные. Таким образом рассчитывают и стоимость новой продукции. Метод рентабельности инвестиций можно использовать для определения объема выпуска новых товаров.

К примеру, фирме необходимо рассчитать цену на новый товар. Ежегодно планируется производить 40 000 изделий, переменные затраты на единицу составят 35 рублей. Величина постоянных расходов составит 700 000 рублей. При этом предприятию понадобятся заемные средства (1 000 000 рублей), которые оно может взять под 17% годовых.

Определим цену единицы продукции с помощью метода рентабельности инвестиций.

Рассчитаем постоянные расходы на единицу изделия: 700 000 / 40 000 =17,5 рублей.

Совокупные расходы составят: 35 + 17,5 = 52,5 рублей.

Желаемая выручка: (1 000 000 × 0,17) / 40 000 = 4,25 рублей/ед. (не ниже).

Минимальная цена может быть следующей: 35 + 17,5 + 4,25 = 56,75 рублей.

- Методы маркетинговых оценок (Pricing based on Market Considerations). Это методы ценообразования, ориентированные на выяснение стоимости товара, по которой потребители точно будут его приобретать. В данном случае основной целью фирмы является повышение конкурентоспособности, а прибыль и необходимость покрыть затраты на производство отодвигаются на второй план.

Для маркетинговых методов ценообразования примеры расчетов приведены ниже.

Спрос зависит от того, какова стоимость товара, эластичность его равна 1,75.

Выясним, как повлияет на спрос снижение стоимости на 1 рубль. Объем продаж до изменения цены был 10 000 изделий по 17,5 рублей. Величина совокупных затрат равна 100 000 рублей (переменных – 80 000 рублей).

Выручка от реализации составила: 17,5 × 10 000 = 175 000 рублей.

Полученная до снижения стоимости прибыль: 175 000 – 100 000 = 75 000 рублей.

После того как цена будет снижена, объем продаж возрастет: 10 000 × (1,75 × 1/17,5) + 10 000 = 11 000 единиц.

При этом выручка составит: 16,5 × 11 000 = 181 500 рублей.

Затраты на производство и реализацию после изменения стоимости составят:

постоянные: 100 000 – 80 000 = 20 000 рублей;

переменные: (80 000 / 10 000) × 11 000 = 88 000 рублей.

- совокупные затраты: 20 000 + 88 000 = 108 000 рублей.

Величина прибыли после изменения стоимости: 181 500 – 108 000 = 73 500 рублей.

Из расчетов видно, что уменьшение цены единицы товара на 1 рубль приведет к снижению прибыли на 1 500 рублей: 75 000 – 73 500 = 1 500 рублей.

Рассчитаем, как отразится на величине прибыли снижение стоимости товара на 1 рубль, если постоянные затраты составляют 50% от совокупных.

Затраты после изменения цены будут следующими:

постоянные: 100 000 × 0,50 = 50 000 рублей;

переменные: ((100 000 – 50 000) / 10 000) × 11 000 = 55 000 рублей;

- совокупные издержки: 50 000 + 55 000 = 105 000 рублей. Определим прибыль от продажи товаров по сниженной цене: 181 500 –105 000 = 76 500 рублей.

На основании данных расчетов можно сделать вывод о том, что в данном случае снижение стоимости привело к росту прибыли на 1 500 рублей: 76 500

– 75 000 = 1 500 рублей.

Услуги принципиально отличаются от товаров. Это обусловлено:

- их нематериальностью (неосязаемостью);

- тем, что потребляются они индивидуально;

- невозможностью их хранения;

- тесной связью производства и потребления услуг;

- невозможностью обеспечить стабильное качество;

- важностью не только результата, но и самого процесса оказания услуг.

В основном на стоимость услуг оказывают влияние спрос и предложение. Также цена будет зависеть от того, насколько значимы эти услуги для населения. Поэтому для расчета стоимости услуг не всегда можно использовать рыночные методы ценообразования. Необходимо предоставлять льготы, дотации и потребительские субсидии (например, для услуг, предлагаемых медицинскими учреждениями, образовательного характера). Следует учитывать, что некоторые услуги являются социально значимыми и жизненно необходимыми для граждан, поэтому они должны предоставляться как на платной, так и на бесплатной основе. Нельзя допускать возникновения ценовой дискриминации.

Конъюнктура рынка оказывает большое влияние на сферу услуг, следовательно, методика расчета цен должна быть гибкой. Иногда требуется дифференцировать стоимость одной и той же услуги в зависимости от потребности на нее (к примеру, в разное время суток). Рекомендуют предоставлять скидки, чтобы обеспечить получение стабильного дохода, особенно если спрос неравномерный.[16]

Следует помнить, что спрос на услуги эластичный по цене и по уровню дохода, и учитывать это при расчете стоимости.

Как правило, потребители не всегда обладают достоверной информацией о качестве предоставляемых той или иной организацией услуг и в своем выборе ориентируются на их стоимость. Это тоже стоит учитывать в процессе ценообразования.

Стоимость услуг является оптовой, но выполняет и функции розничной. Расчет стоимости услуг может вестись:

- за единицу оказываемой услуги (билет в музей, картинную галерею);

- за комплекс работ, выполнение которых необходимо для оказания услуги (например, услуги косметологического кабинета);

- за несколько дополняющих друг друга услуг (услуги туроператоров);

- за право пользования ими в течение определенного периода времени (к примеру, абонемент в бассейн).[17]

Стоимость услуг можно устанавливать произвольно, но в некоторых случаях она регулируется (в случае наличия на рынке естественной монополии). Кроме того, цены могут быть твердые, подвижные и изменяющиеся в зависимости от сезона. Разрабатывают также и системы скидок.

Структура цены на различные услуги отличается. Стоимость их может складываться только из совокупных затрат и нормы прибыли (к примеру, оплата коммунальных услуг), а может включать и налоговые сборы (услуги в сфере туризма).

Чаще всего используют следующие методы ценообразования товаров:

- затратный метод ценообразования – его используют, если конкуренция отсутствует и производитель уверен, что предприятий, производящих аналогичный товар, не появится;

- «следование за лидером» – этот способ используют, как правило, небольшие фирмы;

- маркетинговое исследование – методы ценообразования в маркетинге должны учитывать принятую компанией маркетинговую стратегию.

Чтобы окончательно определить цену, необходимо учесть инфляционные ожидания и влияние возможных изменений конъюнктуры рынка. Также необходимо разработать правила изменения стоимости товара в будущем, систему предоставления скидок.

Начинать расчет стоимости необходимо, проведя анализ методов ценообразования и выбрав наиболее подходящий с учетом того, какое положение фирма занимает на рынке, какова ее стратегия.

Затратные методы ценообразования на предприятии следует использовать:

- если необходимо рассчитать цену на товар, выпускаемый на рынок впервые (поэтому неизвестно, будет ли на него спрос);

- если продукция производится по индивидуальным заказам или единично;

- если спрос на продукцию очень маленький из-за низкой покупательной способности граждан.[18]

На сегодняшний день многие организации берут за основу расчета стоимости затраты. Методы ценообразования, основанные на издержках, предполагают формирование цены с учетом расходов на производство продукции и величины желаемой прибыли.

Такие методы расчета ценообразования можно применять, если требуется определить исходную цену. Окончательная стоимость рассчитывается с учетом конъюнктурных изменений на рынке.

Использование методов ценообразования «издержки + прибыль» позволяет установить исходную цену на товар.

При расчете цены таким способом в первую очередь следует вычислить базовые затраты. Они представляют собой совокупность постоянных и переменных издержек.

К методам ценообразования относятся следующие:

- Затратный метод ценообразования с учетом полных издержек.

Затраты на реализацию, а также административные базовыми не считаются, их включают в надбавку, которую нужно устанавливать такой, чтобы она смогла покрыть все издержки.

Преимущество такого способа расчета стоимости заключается в его простоте. Кроме того, производитель всегда будет знать величину издержек на производство и реализацию продукции. В таком случае он может быть уверен, что они возместятся полностью. Но есть и недостатки метода ценообразования с учетом полных издержек:

- не учитывается спрос и предложение – это может привести к тому, что товар окажется невостребованным;

- если цена на продукцию регулируется государством, то снизить издержки на производство товара не получится.

- Ценообразование методом прямых затрат.

Исходная стоимость рассчитывается с учетом только переменных издержек и надбавки.

Покрытие постоянных затрат при этом осуществляется из прибыли. Чтобы обеспечить такую возможность, цену увеличивают на сумму, называемую добавленной стоимостью.

Применение этого способа позволяет рассчитать минимальную стоимость продукции. Верхний предел будет зависеть от того, насколько товар качественный.

Такой метод ценообразования, в котором издержки и прибыль являются основой для расчетов, обычно используют фирмы, которым нет необходимости наращивать объемы реализации и их цель – сохранить прежний уровень.

- Ценообразование, исходя из данных анализа безубыточности.

В этом случае нужно отталкиваться от точки безубыточности. В ней издержки на производство и реализацию продукции за все время равны величине прибыли от продаж.

Такой способ применяют, если есть необходимость дополнительных вложений в производство.

- Прямой метод ценообразования.

Сочетает затратные и рыночные методы ценообразования на продукцию. Преимуществом этого способа является то, что производитель при установлении цены ориентируется на спрос.

Кроме того, при расчете цены учитывается и стоимость аналогичных товаров других производителей.

Рекомендуются следующие методы и стратегии ценообразования:

- следование за лидером;

- наблюдение за реакцией предприятий-конкурентов;

- тендерное формирование цены на продукцию.[19]

Производитель ориентируется на лидеров отрасли, если стремится, чтобы его товар на рынке был на одном уровне с их продукцией.

Обращать внимание на ценовую политику конкурирующих фирм нужно, если их влияние на рынок усиливается, и они проявляют к нему интерес.

- Трансфертный метод ценообразования.

Методы трансфертного ценообразования предполагают существование организации, которая занимается реализацией товаров и услуг связным лицам, при этом величина налоговых платежей уменьшается.

Как правило, этими организациями руководит один человек, либо у них сложились дружественные отношения.

Цена на товар получается заниженной, поэтому сумма уплачиваемых налогов уменьшается. Использование такой схемы является признаком недобросовестной конкуренции.

Наиболее часто встречающиеся ошибки ценообразования:

- упор лишь на затраты на производство товара;

- неготовность оперативно менять цены в ответ на изменение конъюнктуры рынка;

- отсутствие выраженной дифференциации стоимости продукции по сегментам рынка.[20]

Допущение таких ошибок при определении цены может стать причиной снижения прибыли, убытков или даже разорения фирмы.

Наиболее эффективные методы ценообразования (методы установления цен) – те, которые учитывают результаты маркетинговых исследований. Они позволяют получить информацию об объеме российского рынка, его участниках и их долях, основных потребителях товара, а также анализ тенденций его развития, включая прогнозы на несколько лет.

Влияние цен на результаты деятельности предприятия

В условиях рынка часто складывается ситуация, когда предприятия понижают или повышают цены, что обусловлено вполне объективной причиной — изменением конъюнктуры рынка и является нормальной практикой в ценообразовании. Как влияет изменение цен на результаты работы компании, читайте в данной статье.

Снижение цен может быть вызвано:

- необходимостью сохранить свои позиции на рынке в условиях сильной конкуренции;

- ответной реакцией на снижение цен конкурирующих предприятий;

- желанием завоевать большую долю рынка, то есть занять доминирующее положение;

- недостаточным спросом на производимый или реализуемый товар;

- потребностью расширить объем производства (продаж) для получения наличных средств или для полной загрузки мощностей.

В этих условиях сохранение или увеличение массы прибыли зависит от двух основных факторов:

- степени изменения объема продаж при снижении цены, что во многом зависит от эластичности спроса;

- степени влияния изменения объема продаж на издержки. Этот фактор определяется структурой затрат, то есть соотношением постоянной и переменной части (чем выше доля переменных затрат, тем большего объема продаж надо добиться предприятию для сохранения прибыли).

Уровень спроса, цена, затраты — взаимосвязанные показатели, поэтому при оценке последствий снижения цен надо рассматривать их в комплексе.

При снижении цены происходит, с одной стороны, рост спроса потребителей на товары, а с другой — снижение прибыли с единицы каждого изделия (следовательно, уменьшение получаемой предприятием прибыли в целом). Для того чтобы при снижении цены предприятие получило такой же размер прибыли, как при прежней цене, объем производства товаров надо увеличить. Увеличение объемов производства рассчитывают по формуле:

P 100

x =

( R P ) (1 v ) c

где Х — требуемое увеличение объема, %; Р — снижение цены, руб.;

R — прибыль в единице изделия при прежней цене, руб.; v — доля переменных затрат; с — себестоимость единицы изделия, руб.

Предприятие может увеличить производство изделий, если ему позволяют производственные мощности. Однако, чтобы получить прибыль, надо не только произвести, но и реализовать больше изделий. Это возможно, когда коэффициент эластичности спроса (Э) по цене на изделие будет выше, чем рассчитанный по формуле:

Х ( R c )

Э

P 100

(2)

Если фактический коэффициент эластичности спроса на изделие меньше, то снижение цены не приведет к росту спроса, компенсирующему снижение выручки от продажи, и прибыль, полученная предприятием, уменьшится.

Повышение цен может быть вызвано несколькими причинами:

- устойчивой инфляцией, обусловленной как ростом издержек, так и ростом цен на товары, что вынуждает предприятия постоянно повышать цены;

- наличием чрезмерного спроса, когда потребитель согласен платить больше, чтобы приобрести товар.[21]

Изменение цен, как уже отмечалось, по-разному будет влиять на объемы продаж и прибыль в зависимости от эластичности спроса (рынка). В условиях неэластичного или слабо эластичного рынка предприятие может позволить себе увеличивать цены, повышая долю прибыли в цене, в то время как снижение цен не приведет к росту продаж и нецелесообразно. Эластичный рынок весьма чувствителен к изменению цен, и действия предприятия должны быть обоснованы. Повышение цен на нем приводит к переключению спроса на другие товары (субституты) или на товары конкурентов. Поэтому предприятие должно учитывать реакцию конкурентов: если они также поднимут цены, то прибыль возрастет, так как покупатели не смогут переключить свой спрос. Снижая цены, необходимо осуществить анализ изменения выручки, затрат и прибыли.

В обобщенном виде воздействие изменения цен на прибыль представлено в табл. 2.

Таблица 2

Влияние изменения цен на прибыль

|

Прибыль |

Рост цен |

Снижение цен |

|

Прибыль увеличивается |

Наличие неудовлетворенного спроса. Необоснованно низкая первоначальная цена в сравнении стой, которую согласна заплатить при покупке. Рынок нечувствителен к ценам. Более высокая цена делает товар привлекательным в глазах потребителей или приводит к расширению сегмента покупателей. Складывается ситуация, когда возрастает вместительность рынка (рост доходов, улучшение экономического положения в стране). Конкуренты также повышают цены. |

Высокая эластичность спроса на товар, в результате чего объем продажи возрастает быстрее, чем уменьшается относительная прибыль. Цена в базовом варианте была необоснованно завышенная, и ее снижение расширило сегмент потребителей. Затраты на единицу товара (изделий) снижаются большими темпами, чем прибыль (к определенному моменту). Снижение цены содействует выходу на новые рынки сбыта. Уход конкурирующих предприятий из рынка и роста спроса. |

|

Прибыль уменьшается |

Высокая инфляция, обусловленная ростом цен на факторы производства: они растут быстрее, чем цена на товар, в результате снижается относительная прибыль в единице. Высокая чувствительность спроса покупателей; темп роста цены ниже, чем темп снижения объема продажи. Первоначальная цена была обоснованной в глазах потребителей, и ее рост приводит к отказам от покупок. Конкуренты оставляют цены на бывшем уровне. Рост цен опережает доходы потребителей (ухудшение экономического положения). Наличие товаров-субститутов довольно большое, и цены на них растут меньшими темпами или постоянные. |

Рынок совсем нечуткий к изменению цены или эластичность спроса слабая, поэтом не меняется объем продажи. Конкуренты также снижают цены. Первоначальная цена была обоснованной, и покупатели рассматривают ее снижение как ухудшение качественных характеристик товара. Предприятие ставило задачу расширения частицы рынка, не обращая внимания на прибыль, или путем снижения цены старалось не допустить на рынок конкурентов. Ситуация в экономике настолько кризисная, что снижение цен не компенсирует снижение доходов потребителей. |

Для сохранения прежней прибыли при изменении цены или затрат в сфере торговли целесообразно осуществлять анализ чувствительности финансовых результатов, отвечающий на вопросы, что произойдет, если изменятся эти показатели, и что надо сделать, чтобы получить прибыль в том же размере.

Снижение или увеличение уровня торговой надбавки приводит к изменению цены и суммы получаемого валового дохода, уровень которого зависит от уровня торговой надбавки.

Выводы по главе 1

Цена – это сумма денежных средств, уплачиваемых за единицу товара, эквивалент обмена товара на деньги. Цена представляет

многофункциональное экономическое явление, она является ведущей рыночной категорией.

Ценообразование в этих условиях становится инструментом маркетинга. При ценообразовании учитывают такие факторы, как спрос, полные и предельные издержки, цены и возможности конкурентов, влияние участников канала товародвижения, законодательные ограничения цен и рыночные характеристики товара.

Ценовая стратегия организации – это совокупность методов, позволяющих реализовать ценовую политику. Любая ценовая стратегия имеет положительные и отрицательные для организации стороны, поэтому возникает необходимость разработки некой синтетической (смешанной) стратегии ценообразования.

В основном на стоимость услуг оказывают влияние спрос и предложение. Также цена будет зависеть от того, насколько значимы эти услуги для населения. Поэтому для расчета стоимости услуг не всегда можно использовать рыночные методы ценообразования.

В условиях рынка часто складывается ситуация, когда предприятия понижают или повышают цены, что обусловлено вполне объективной причиной — изменением конъюнктуры рынка и является нормальной практикой в ценообразовании.

ГЛАВА 2. АНАЛИЗ СИСТЕМЫ ЦЕНООБРАЗОВАНИЯ В ООО «ФРУКТАЖ»

Общая характеристика предприятия

Общество с ограниченной ответственностью «Фруктаж» создано 10.07.2006 года в соответствии с Федеральным законом № 14-ФЗ «Об обществах с ограниченной ответственностью» от 08.02.1998 года.

Общество является юридическим лицом, имеет самостоятельный баланс, обособленное имущество, несет самостоятельную ответственность по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и иные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде. Общество имеет счета в банках, имеет право на простую круглую печать, штамп, символику, товарный знак.

Основной целью ООО «Фруктаж» является извлечение прибыли в процессе осуществления хозяйственной деятельности.

Для достижения указанной цели предприятие осуществляет торговую и торгово-закупочную деятельность, в том числе оптовую и розничную торговлю.

Основные виды деятельности ООО «Фруктаж»:

- оптовая торговля продовольственными товарами;

- торгово-закупочная и посредническая деятельность, розничная торговля;

- производство товаров народного потребления, продукции производственно-технического назначения, продуктов питания;

- организация и эксплуатация пунктов общественного питания;

- оказание транспортных и экспедиционных услуг.

Общество вправе заниматься любыми иными видами деятельности, не запрещенными действующим законодательством РФ. Общество является собственником имущества, приобретённого в процессе его хозяйственной деятельности. Общество осуществляет владение, пользование и распоряжение находящимся в его собственности имуществом, по своему усмотрению, в соответствии с целями своей деятельности и назначением имущества.

Имущество Общества учитывается на его самостоятельном балансе. Источниками собственных средств Общества являются: уставный фонд; резервный фонд; резервы по сомнительным долгам; резервы предстоящих расходов и платежей; целевые финансирования и поступления; взносы учредителей; нераспределенная прибыль прошлых лет; прибыль предприятия. Миссия ООО «Фруктаж» состоит в обеспечение экономического роста предприятия за счет реализации продукции высокого качества, а также максимальное удовлетворение потребностей покупателей данного продукта, что позволяет владельцу получать оптимальную прибыль, а работникам справедливое вознаграждение.

Уставной капитал ООО «Фруктаж» составляет 10 000 рублей. Исполнительным органом ООО «Фруктаж» является директор, который руководит текущей деятельностью предприятия и несет перед участниками полную ответственность за выполнение поставленных задач.

Организационное построение предприятия представлено на рисунке 4.

Организационная структура ООО «Фруктаж», представленная на рисунке 4, представляет собой довольно сложную систему, состоящую из отделов, которые тесно взаимодействуют между собой.

Организационную структуру предприятия можно охарактеризовать как линейно-функциональную.

Организационная структура линейно-функционального типа основана на использовании принципа иерархичности и предполагает чёткое разделение на вышестоящие и нижестоящие уровни. Линейно - функциональная специализация аппарата управления значительно повышает его эффективность. Вместо универсальных менеджеров, которые должны разбираться в выполнении всех функций управления, появляется штат специалистов в своей области и отвечающих за определённое направление деятельности.

Положительные стороны линейно-функциональной структуры - стимулирует деловую и профессиональную активность, улучшает координацию в функциональных областях, освобождает линейных менеджеров от решения некоторых специальных вопросов, уменьшает потребность в специалистах широкого профиля.

Недостатки данной структуры:

- усложняются взаимосвязи, затрудняется координация;

- отдельные отделы могут быть более заинтересованы в реализации своих целей, чем общих, цепь команд от руководителя до исполнителя увеличивается.

Директор предприятия организует деятельность предприятия в целом; обеспечивает эффективность и прибыльность деятельности предприятия; разрабатывает и реализует перспективные и текущие планы по повышению эффективности и прибыльности деятельности предприятия; осуществляет подбор кадров (проводит собеседования, знакомит с обязанностями); готовит документы по применению взысканий и поощрений персонала; организовывает и ведет договорную работу с поставщиками; анализирует и обобщает ежедневные товарные и кассовые отчеты.

Специалисты отдела снабжения изучают конъюнктуру рынка, потребности и спрос, в зависимости от этого формируют заказ на продукцию, ведут переговоры с поставщиками, следят за приемкой товара, следят за качеством принятого товара.

Специалисты отдела бухгалтерии выполняют следующие функции: формируют еженедельный отчет по финансовым потокам на предприятии; работают с наличными средствами и передает их в банк; осуществляют ведение бухгалтерской документации и составление ежемесячных отчетов; начисляют и выдают заработную плату; отслеживают кредиторскую задолженность; работают в системе 1С: Предприятие по общей системе налогообложения для передачи финансовых отчетов в головной офис.

Отдел сбыта занимается заключением договоров на реализацию продукции, занимается поиском клиентов, планирует объемы продаж, осуществляет контроль за наличием товаров на складе.

Кассир занимается оформлением текущей платежной документации, следит за поступлением денежных средств и формирует отчет для бухгалтерии.

Следует отметить, что в данной организационной структуре отсутствует коммерческий отдел и отдел маркетинга, которые в свою очередь должны заниматься исследованием и прогнозированием рынка товаров, продвижением товаров, выявлением спроса потребителей, стимулированием сбыта товаров, организацией сервисного обслуживания и более эффективной организацией коммерческой деятельности.

Анализ структуры имущества ООО «Фруктаж» и источники его формирования представлен в табл. 3.

Таблица 3

Структура имущества ООО «Фруктаж» и источники его формирования (тыс. руб.)

|

Показатели |

Год |

В 2018 по сравнению с 2017 |

В 2019 по сравнению с 2018 |

||||

|

2017 |

2018 |

2019 |

абс. откл. |

% |

абс. откл. |

% |

|

|

Стоимость имущества |

2 372 385 |

2 721 810 |

2 995 041 |

+ 349 425 |

114,7 |

+ 273 231 |

110 |

|

Показатели |

Год |

В 2018 по сравнению с 2017 |

В 2019 по сравнению с 2018 |

||||

|

2017 |

2018 |

2019 |

абс. откл. |

% |

абс. откл. |

% |

|

|

Внеоборотные активы |

1 011 220 |

977 409 |

1 067 715 |

- 33 811 |

96,7 |

+ 90 306 |

109,2 |

|

Стоимость имущества |

2 372 385 |

2 721 810 |

2 995 041 |

+ 349 425 |

114,7 |

+ 273 231 |

110 |

|

Оборотные активы |

1 361 165 |

1 744 401 |

1 927 326 |

+ 383 236 |

128,2 |

+ 182 925 |

110,5 |

|

Капитал и резервы |

2 128 150 |

2 326 804 |

2 590 609 |

+ 198 654 |

109,3 |

+ 263 805 |

111,3 |

|

Долгосрочные обязательства |

80 970 |

87 476 |

98 795 |

+ 6 506 |

108 |

+ 11 319 |

112,9 |

|

Краткосрочные обязательства |

163 265 |

307 530 |

305 637 |

+ 144 265 |

188,4 |

-1 893 |

99,4 |

На рисунке 2 представлена динамика показателей структуры имущества ООО «Фруктаж» и источников его формирования.

2016

2017

2018

3000000

2500000

2000000

1500000

1000000

500000

0

Рис. 2. Динамика показателей структуры имущества и источников его формирования

Стоимость имущества за отчетный год увеличилась на 273 231 тыс. руб. по сравнению с 2018 годом и на 349 425 в 2018 году по отношению к 2017 году. Стоимость имущества увеличилась за счет роста стоимости оборотных активов на 182 925 тыс. руб. и внеоборотных активов на 90 306 тыс. руб. в отчетном периоде. Если удельный вес собственных средств в источниках составил в 2019 году 86,5 %. Это повлекло за собой улучшение платежеспособности. Капитал и резервы увеличились на 263 805 тыс. руб. в 2019 году по отношению к предыдущему году, что составило 11,3 %. Это говорит о том, что у предприятия становится больше денежных средств для осуществления своей деятельности. Долгосрочные обязательства

«Фруктаж» увеличились на 11 319 тыс. руб. в 2019 году по сравнению с предыдущим годом, а в 2018 году на 6 506 тыс. руб. к 2017 году. Краткосрочные обязательства резко возросли в 2018 году на 144 265 тыс. руб. по отношению к 2017 году, что составило 88,4 %. В 2019 году они немного уменьшились на 1 893 тыс. руб. по отношению к 2018 году. Факт роста обязательств свидетельствует об увеличении степени финансовой зависимости от внешних инвесторов и кредиторов. Предприятию следует контролировать объемы собственных и заемных средств, чтобы структура баланса была оптимальной.

Анализ механизма формирования цен на предприятии

Анализ показателей финансовой устойчивости «Фруктаж» представлен в табл. 4.

Таблица 4

Анализ показателей финансовой устойчивости ООО «Фруктаж» (тыс. руб.)

|

Показатели |

Год |

В 2018 по сравнению с 2017 |

В 2019 по сравнению с 2018 |

||||

|

2017 |

2018 |

2019 |

абс. откл. |

% |

абс. откл. |

% |

|

|

Коэффициент автономии (финансовой независимости) |

0,90 |

0,85 |

0,86 |

- 0,05 |

95,3 |

+ 0,01 |

101,2 |

|

Показатели |

Год |

В 2018 по сравнению с 2017 |

В 2019 по сравнению с 2018 |

||||

|

2017 |

2018 |

2019 |

абс. откл. |

% |

абс. откл. |

% |

|

|

Коэффициент финансовой устойчивости |

0,9 |

0,9 |

0,9 |

- |

100 |

- |

100 |

|

Коэффициент оценки финансовой структуры |

0,1 |

0,2 |

0,2 |

+ 0,1 |

200 |

- |

100 |

На рисунке 3 представлена динамика показателей финансовой устойчивости.

0,9

0,8

0,7

0,6

0,5

0,4

0,3

0,2

0,1

0

2017

2018

2019

Коэффициент

автономии (финансовой независимости)

Коэффициент

маневренности собственных

средств

Коэффициент

финансовой устойчивости

Коэффициент

оценки финансовой структуры

Рис. 3. Динамика коэффициентов финансовой устойчивости ООО «Фруктаж»

Коэффициент автономии в 2019 году увеличился на 0,01 и составил 0,86. Данный показатель больше оптимального значения 0,5. Это говорит о том, что организация независима от заемных источников финансирования. Однако рост данного коэффициента не может свидетельствовать о нормальной деятельности предприятия, так как увеличение этого показателя связано с ростом собственного оборотного капитала. Коэффициент маневренности собственных средств в 2019 и 2018 году составил 0,6. Рост данного коэффициента не может свидетельствовать о нормальной деятельности предприятия, так как увеличение этого показателя связано с ростом собственного оборотного капитала. Коэффициент финансовой устойчивости на протяжении 3 лет имеет одинаковое значение 0,9. Это положительный момент в деятельности «Фруктаж», так как значение данного коэффициента превышает нормативное значение 0,5. Коэффициент соотношения заемных и собственных средств является одним из важнейших коэффициентов финансового анализа. Коэффициент оценки финансовой структуры в 2018 году и в 2019 году составил 0,2. В 2018 году он изменился на 0,1 в сравнении с 2017 годом. Чем ниже значение показателя, тем финансовая устойчивость предприятия выше. В итоге, можно сказать, что ООО «Фруктаж» является финансово устойчивым.

Проведем оценку удовлетворительности структуры (ликвидности) баланса, которая соблюдается при наличии следующих условий:

Группировка статей баланса приведена в табл. 5.

Таблица 5

Группировка статей баланса ООО «Фруктаж» (тыс. руб.)

|

Группа |

Обозначение |

2017 |

2018 |

2019 |

Отклонение |

|

|

2018 / 2017 |

2019 / 2018 |

|||||

|

Группировка статей актива по степени ликвидности |

||||||

|

Наиболее ликвидные активы |

А1 |

309 712 |

527 755 |

212 793 |

+ 218 043 |

- 314 962 |

|

Быстро реализуемые активы |

А2 |

440 883 |

396 496 |

589 113 |

- 44 387 |

+ 192 617 |

|

Медленно реализуемые активы |

А3 |

610 570 |

820 150 |

1 125 420 |

+ 209 580 |

+ 305 270 |

|

Трудно реализуемые активы |

А4 |

1 011 220 |

977 409 |

1 067 715 |

- 33 811 |

+ 90 306 |

|

Группа |

Обозначение |

2017 |

2018 |

2019 |

Отклонение |

|

|

2018 / 2017 |

2019 / 2018 |

|||||

|

Группировка статей пассива по степени срочности их оплаты |

||||||

|

Наиболее срочные пассивы |

П1 |

64 214 |

206 770 |

200 537 |

+ 142 556 |

- 6 233 |

|

Краткосрочны е пассивы |

П2 |

74 450 |

77 920 |

79 950 |

+ 3 470 |

+ 2 030 |

|

Долгосрочные пассивы |

П3 |

80 970 |

87 476 |

98 795 |

+ 6 506 |

+ 11 319 |

|

Постоянные пассивы |

П4 |

2 128 150 |

2 326 804 |

2 590 609 |

+ 198 654 |

+ 263 805 |

А1> П1; А2> П2; А3> П3; А4< П4.

Для проведения анализа ликвидности баланса предприятия статьи активов группируют по степени ликвидности – от наиболее быстро превращаемых в деньги к наименее. Пассивы же группируют по срочности оплаты обязательств.

Условие А1> П1; А2> П2; А3> П3; А4< П4 выполняется на протяжении 3 лет. Наиболее ликвидные активы больше наиболее срочных пассивов. Данная ситуация свидетельствует о достаточно быстрой ликвидности предприятия. Быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в будущем. Условие А3> П3 соблюдается в2017-2019 гг. Трудно реализуемые активы меньше постоянных пассивов, что положительно сказывается на финансовой устойчивости организации. У ООО «Фруктаж» достаточно собственных средств. Проанализировав структуру баланса, можно сказать, что в каждом из анализируемых периодов оно является ликвидным.

Проведем более детальный анализ платежеспособности. Анализ показателей ликвидности ООО «Фруктаж» представлен в табл. 6.

Таблица 6

Расчет и анализ показателей ликвидности ООО «Фруктаж» (тыс. руб.)

|

Показатели |

Год |

В 2018 по сравнению с 2017 |

В 2019 по сравнению с 2018 |

||||

|

2017 |

2018 |

2019 |

абс. откл. |

% |

абс. откл. |

% |

|

|

Коэффициент абсолютной ликвидности |

1,9 |

1,7 |

0,7 |

- 0,2 |

89,5 |

- 1 |

41,2 |

|

Коэффициент промежуточной ликвидности |

4,6 |

3 |

2,6 |

- 1,6 |

65,2 |

- 0,4 |

86,7 |

|

Коэффициент текущей ликвидности |

8,3 |

5,7 |

6,3 |

- 2,6 |

68,7 |

+ 0,6 |

110,5 |

|

Показатели |

Год |

В 2018 по сравнению с 2017 |

В 2019 по сравнению с 2018 |

||||

|

2017 |

2018 |

2019 |

абс. откл. |

% |

абс. откл. |

% |

|

|

Оборачиваемость оборотных средств -обороты |

1,58 |

1,46 |

1,92 |

- 0,12 |

92,3 |

+ 0,46 |

131,7 |

|

Коэффициент оборачиваемости собственного капитала, обороты |

1,00 |

1,01 |

1,43 |

+ 0,01 |

101,1 |

+ 0,42 |

141 |

|

Коэффициент оборачиваемости активов |

0,91 |

0,89 |

1,23 |

- 0,02 |

97,3 |

+ 0,34 |

138,7 |

|

Коэффициент оборачиваемости обязательств, обороты |

8,82 |

7,07 |

8,80 |

- 1,75 |

80,1 |

+ 1,7 |

124,5 |

|

Коэффициент оборачиваемости дебиторской задолженности |

4,56 |

5,40 |

7,14 |

+ 0,84 |

118,3 |

+ 1,74 |

132,3 |

|

Коэффициент оборачиваемости кредиторской задолженности |

33,32 |

16,68 |

17,28 |

- 16,64 |

50,1 |

+ 0,60 |

103,6 |

Коэффициент абсолютной ликвидности уменьшился на 1 в 2019 году по сравнению с 2018 годом за счет сокращения объема денежных средств. Оптимальное значение коэффициента абсолютной ликвидности составляет 0,2-0,3. ООО «Фруктаж» 70 % краткосрочных долгов может погасить по первому требованию кредиторов в отчетном году. Коэффициент промежуточной ликвидности в 2019 году тоже понизился на 0,4 по отношению к 2018 году и составил 2,6. В 2018 году он снизился на 1,6 по отношению к 2017 году и составил 3. Оптимальное значение 0,8-1. Данное значение показателя связано с медленной оборачиваемостью средств, вложенных в запасы, ростом дебиторской задолженности. Коэффициент текущей ликвидности увеличился в 2019 году на 0,6, и составил 6,3. В 2018 году он уменьшился на 2,6 по отношению к 2017 году и составил 5,7. Он не соответствует оптимальному значению 1-2. Значение более 3 говорит о нерациональной структуре капитала. Итак, в целом баланс предприятия ликвидным.

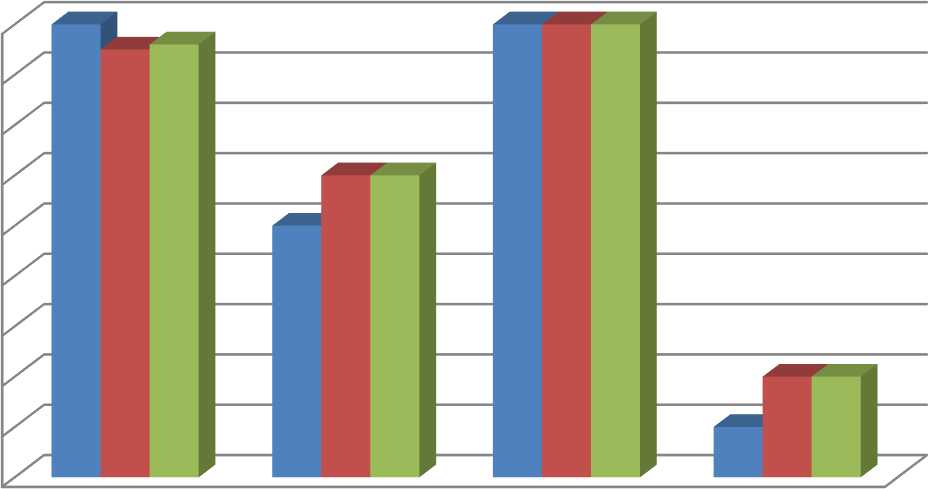

Анализ показателей деловой активности представлен в табл. 7.

Таблица 7

Анализ показателей деловой активности ООО «Фруктаж» (тыс. руб.)

На рисунке 3 представлены показатели оборачиваемости.

оборотных средств оборачиваемости оборачиваемости оборачиваемости оборачиваемости оборачиваемости

собственного активов обязательств дебиторской кредиторской капитала задолженности задолженности

Коэффициент

Коэффициент

Коэффициент

Коэффициент

Оборачиваемость Коэффициент

0

5

10

2018

2019

15

2017

20

25

30

35

Рис. 3. Динамика коэффициентов оборачиваемости ООО «Фруктаж»

Оборачиваемость оборотных средств увеличилась в 2019 году по сравнению с 2018 годом на 0,46 оборота за счет увеличения среднегодовой стоимости оборотных средств на 283 081 тыс. руб. В 2018 году данный показатель по отношению к 2017 году уменьшился на 0,12 оборота. Коэффициент оборачиваемости собственного капитала увеличился в отчетном периоде на 0,42 оборота в сравнении с 2018 годом и на 0,01 оборота в2018 году по отношению к 2017 году. Чем выше скорость обращения капитала, тем более высокий финансовый результат (прибыль) получит компания. Это означает рост деловой активности предприятия. Коэффициент оборачиваемости активов в 2019 году увеличился на 0,34 оборота по отношению к 2018 году, темп роста 138,7 %. Скорость оборота всего капитала увеличилась за счет увеличения актива баланса и размера выручки в 2019 году. Оборачиваемость обязательств в 2019 году увеличилась на 1,7 оборота к предшествующему году, а в 2018 году снизилась на 1,75 оборота. Оборачиваемость дебиторской задолженности повысилась в 2019 году на 1,74 оборота по отношению к 2018 году и на 0,84 в 2018 году по отношению к 2017 году. Повышение оборачиваемости означает, что у ООО «Фруктаж» уменьшаются проблемы по оплате счетов со стороны партнеров. Коэффициент оборачиваемости кредиторской задолженности повысился в 2019 году на 0,6 оборота и снизился в 2018 году на 16,64 оборота по отношению к 2017 году. Это говорит об улучшении состояния платежной способности организации по отношению к поставщикам. Итак, практически все эти показатели характеризуют повышение деловой активности ООО «Фруктаж».

Анализ проблем ценообразования на предприятии

Ценообразование в ООО «Фруктаж» на продукцию осуществляется путем формирования базовой стоимости продукции (отпускная розничная цена). Расчет отпускной розничной цены осуществляется централизованно финансовой службой на основе информации о себестоимости готовой продукции и анализа тенденций розничных цен на готовую продукцию на рынке.

Установленные цены на готовую продукцию должны обеспечивать покрытие всех расходов ООО «Фруктаж», понесенных за отчетный период, и обеспечить предприятию уровень рентабельности, соответствующей текущим рыночным условиям. Таким образом, система ценообразования на продукцию предприятия организована по методу полного учета издержек + рентабельность предприятия. Любое повышение отпускных цен – вынужденная мера, связанная с изменениями общеэкономической ситуации, которая обусловлена многими факторами, в том числе ростом цен на продукцию в целом по России и общих затрат по компании. Отпускная розничная цена на готовую продукцию периодически пересматривается и изменяется в случае необходимости.

Периодичность и размеры установления (изменения) цены зависят от следующих факторов:

- макроэкономическая ситуация, включая уровень инфляции;

- динамика закупочных цен на сырье и материалы;

- динамика рыночных цен реализации готовой продукции;

- ввод производства новых продуктов.

Методика формирования отпускной розничной цены учитывает указанные выше факторы, а также особенности технологии производства готовой продукции, сезонность ее реализации, особенности рынка сбыта, характер решаемых в результате ценообразования задач, а также нормы и требования применимого законодательства.

Основной задачей стратегии ценообразования ООО «Фруктаж» является сохранение лидерства на рынке продовольственных товаров повседневного спроса с максимальными показателями рентабельности по отрасли. Развитие Компании связано с дальнейшим наращиванием доли рынка во всех производственных сегментах. Ценовая стратегия должна обеспечить долговременное удовлетворение нужд потребителей, путём оптимального сочетания внутренней стратегии развития предприятия и параметров внешней среды в рамках долгосрочной маркетинговой стратегии.

Следовательно, при разработке ценовой стратегии ООО «Фруктаж» определило для себя её главные цели:

- сокращение издержек при сохранении качества продукции, усиление контроля качества реализуемой продукции конечным потребителям; создание инновационных продуктов и освоение новых сегментов рынка, что позволит увеличить рентабельность.

Структура ценовой стратегии состоит из стратегии ценообразования и стратегии управления ценами.

Стратегия ценообразования позволяет определить с позиций маркетинга уровень цен и предельные цены на отдельные группы продукции. Ценообразование проводится в ООО «Фруктаж» с учетом номенклатуры и качества продукции, её полезности, значимости и покупательной способности потребителей и цен конкурентов. Стратегия управления ценами есть, комплекс мер по поддержанию условных цен при фактическом их регулировании в соответствии с разнообразием и особенностями спроса, конкуренции на рынке.

Изменение цен в ООО «Фруктаж» проводится дифференцировано для различных групп товаров, всегда с учетом ситуации на отдельных региональных рынках и только в пределах производственной необходимости. Это говорит о применении компанией стратегий дифференцированного ценообразования.

В связи с тем, что ООО «Фруктаж» поставляет свою продукцию в различные регионы России, разработана стратегия региональных цен. Суть данной стратегии в том, что наиболее оптимальным и логичным вариантом перед расчётом региональных цен является деление всей территории страны на условные части (зоны), которое осуществлено, руководствуясь следующими критериями: территориальной близостью регионов, уровнем платежеспособного спроса и важностью регионов с точки зрения открытия дилерских центров.

Базовым принципом этой стратегии стала дифференциация отпускных цен по регионам с учётом стоимости транспортных услуг, условий и сроков платежа и уровня покупательской способности населения в регионе. При этом для розничного звена торговли предусмотрены льготы при формировании ассортимента заказываемой продукции и различные логистические схемы поставок её в регион. В частности, введена практика доставки продукции нескольким магазинам в регионе одновременно транспортом предприятия, что позволяет каждому из них заказывать только необходимые им объёмы продукции и снизить при этом стоимость транспортных расходов для себя.

Окончательные отпускные цены на продукцию для каждой зоны рассчитываются с учётом поправочных региональных коэффициентов, которые отражают: стоимость транспортных расходов, уровень платежеспособного спроса в регионе, сложившуюся конъюнктуру рынка и цены конкурентов и посредников.

ООО «Фруктаж» предоставляет своим покупателям так же скидки, перечень которых предоставлен в табл. 10.

Таблица 7

Перечень скидок на продукцию в ООО «Фруктаж»

|

№ п. п. |

Вид скидки |

% от стоимости продукции |

|

1. |

Скидка на количество |

до 20 |

|

2. |

Скидка за оплату продукции за наличные |

1,5 |

|

3. |

Скидка при предварительной оплате |

5 |

|

4. |

Скидка для дилеров |

от 10 |

Самым традиционным видом скидки в ООО «Фруктаж» является скидка на количество. Размер скидки, которую иногда ещё называют оптовой, варьируется до 20% от оптовой цены продукции (то есть чем большее количество товара потребитель закупает у ООО «Фруктаж», тем большая скидка ему положена). Данный вид скидки стимулирует покупателей брать товар большими партиями.

Скидки за оплату продукции за наличные установлены в размере 1,5% от общей стоимости поставки, а вот скидки при предварительной оплате составляют 5%.

Дилерские скидки предоставляются с целью поддержания в регионе определенного уровня цен и варьируются в достаточно широком диапазоне, начиная от 10% и выше. Для дилеров помимо гибкой системы скидок используется и оплата по открытому счёту. Это означает, что дилер может получать продукцию и счета за неё хоть каждый день, а оплачивать её один раз в месяц.

Хотелось бы обратить внимание, что базовая цена компании есть лишь та пороговая цена, ниже которой продукция не может быть реализована без разрешения лица, которое уполномоченного руководителем предприятия для принятия такого решения. К базовой цене не применяются традиционные скидки и бонусы.

В результате вышеизложенного, структура цены на продукцию ООО «Фруктаж» представлена на рис. 4.

Базовая цена Зональные надбавки

Дополнительная надбавка

Рис.4. Структура цены на продукцию ООО «Фруктаж»

Как видно из диаграммы, основную часть цены на продукцию составляет ее базовая цена.

Таким образом, окончательная цена на продукцию ООО «Фруктаж» может быть или увеличена, или уменьшена относительно установленной базовой цены.

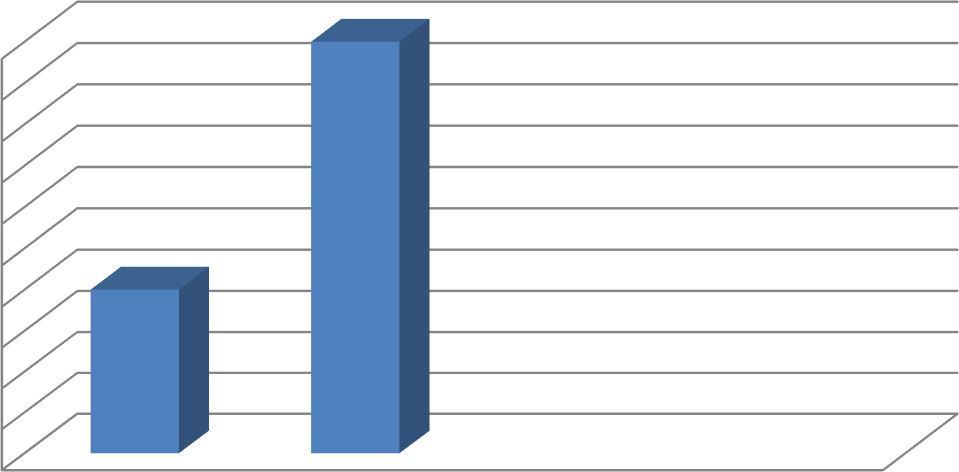

За последние 2 года произошло существенное изменение средней цены реализации овощной продукции из-за значительного роста цен на удобрения и семена. Динамику изменения цены можно увидеть на рис. 5.

1,18

1,16

1,14

1,12

1,1

1,08

1,06

1,04

1,02

1

0,98

2018

2019

Рис.5. Динамика изменения цен на продукцию предприятия

Как видно из диаграммы 2 средняя отпускная цена увеличилась на 12,0% до 1,18 долл. США за 1 кг в 2019 г. с 1,06 долл. США за 1 кг в 2018 г.

Проанализировав цены на продукцию ООО «Фруктаж» и ее конкурентов можно сказать, что Общество, в целом, придерживается стратегии средних цен с целью сохранить стабильность и благоприятный климат для своей деятельности на рынке. Кроме того, компания рассматривает получение прибыли как долгосрочную политику.

Цены на традиционные виды продуктов ООО «Фруктаж» выше цен конкурентов, однако, незначительно. Например, цены на томаты «Черри» в среднем выше на 2,7 рубля по сравнению с Компанией «Томатов» и мелкими отечественными производителями – ОАО «Агроник» и ООО «Березовка». Однако цена на томаты Компании ООО «Фруктаж» и цена Компании «Томатов» практически на одном уровне, что говорит о более высоком качестве товара и популярности брендов данных компаний. Кроме того, у потребителей большее доверие к этим компаниям по сравнению с мелкими производителями продукции, у которых соответственно и качество, и цены ниже. При этом практика показывает, что при экспертизе качества продуктов продукция мелких производителей не проходит контроль.

Выводы по главе 2

Общество с ограниченной ответственностью ООО «Фруктаж» создано 10.07.2006 года в соответствии с Федеральным законом № 14-ФЗ «Об обществах с ограниченной ответственностью» от 08.02.1998 года.

Основные виды деятельности ООО «Фруктаж»:

- оптовая торговля продовольственными товарами;

- торгово-закупочная и посредническая деятельность, розничная торговля;

- производство товаров народного потребления, продукции производственно-технического назначения, продуктов питания;

- организация и эксплуатация пунктов общественного питания;

- оказание транспортных и экспедиционных услуг.

Миссия ООО «Фруктаж» состоит в обеспечение экономического роста предприятия за счет реализации продукции высокого качества, а также максимальное удовлетворение потребностей покупателей данного продукта, что позволяет владельцу получать оптимальную прибыль, а работникам справедливое вознаграждение.

Организационную структуру ООО «Фруктаж» предприятия можно охарактеризовать как линейно-функциональную.