Коммерческие риски и способы их уменьшения (на примере ООО «Регион»)

Содержание:

ВВЕДЕНИЕ

В современных условиях развития конкурентных отношений между хозяйствующими субъектами существенно возросло влияние рисков на эффективность деятельности компаний. Поэтому важно изучать бизнес-риски, их управление и способы предотвращения. Существует множество различных методов управления рисками. На современном этапе развития экономики различные отечественные и зарубежные исследователи выработали особый интерес к методам управления рисками.

Риск в той или иной степени является постоянным спутником человека в любой его деятельности. Безусловно, особенно остро риск проявляет себя в предпринимательской деятельности. Эта проблематика становится все более актуальной с развитием рыночных отношений. Очень часто предприниматели принимают решения в условиях неопределенности, поскольку во многих ситуациях бывает очень трудно спрогнозировать и предсказать результат от воплощения в жизнь того или иного решения. Поэтому целью настоящей работы можно определить: выявление основных особенностей предпринимательских рисков в России. Сегодня в Российской Федерации далеко не полностью использован потенциал внутренних возможностей предпринимательской деятельности.

В современных условиях каждое предприятие должно обеспечить систему управления рисками и их грамотную оценку. Управление бизнес-процессами, мониторинг организаций, анализ комплекса методов воздействия на риски, их оценка и контроль над процессом минимизации рисков обеспечат успешную реализацию бизнес-деятельности любого предприятия.

Объектом курсового исследования выступает коммерческая деятельность ООО «Регион».

Предметом исследования является анализ и оценка коммерческих рисков деятельности ООО «Регион».

Цель курсовой работы – изучение коммерческих рисков и применение способов уменьшения на примере ООО «Регион».

Задачи исследования:

1. раскрыть сущность коммерческих рисков в предпринимательской деятельности.

2. описать способы уменьшения коммерческих рисков.

3. провести анализ способов снижения коммерческих рисков (на примере ООО Регион).

Курсовая работа включает в себя введение, три главы, заключение и библиографический список.

1. СУЩНОСТЬ КОММЕРЧЕСКИХ РИСКОВ В ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

1.1. Понятие и сущность коммерческих рисков

Коммерция означает предпринимательскую деятельность. Слово «коммерция» в более расширенном определении – это участие в торговой деятельности, посредничество, содействие в реализации продукции, товаров, услуг. Цель – получение прибыли. Полученная от коммерции прибыль облагается подоходным налогом.[1]

Предпринимательский риск связан с реально происходящими процессами бизнеса. Среди этих процессов ключевую роль играют основные виды процессов деятельности, за которые клиент и платит деньги компании. В свою очередь, продажи, находясь на фронте деятельности предприятия в соприкосновении с внешней средой, двигают все остальные процессы в хозяйственном кругообороте. Именно поэтому в составе рисков бизнеса особое место занимает коммерческий риск[2].

Коммерческие риски-это не только группа бизнес-угроз, но и часть группы рисков операционной деятельности компании. В литературе есть несколько мнений на этот счет. Некоторые авторы отождествляют их с вероятностью неблагоприятных последствий решений любой предпринимательской деятельности. Существует также положение, что коммерческий риск связан с процессом реализации продукции предприятия (товаров и услуг). При этом деятельность включает как производство, так и перепродажу товаров[3].

В связи с тем, что помимо коммерческих различают политические, технические, промышленные, финансовые и другие виды бизнес-рисков, ближе вторая позиция. Более того, эту концепцию вполне можно несколько расширить. Под коммерческим риском мы будем понимать вероятность неблагоприятного события, в результате которого компания после принятия решения в сфере сбыта, торговли и закупочной деятельности несет финансовые, материальные и имиджевые потери[4].

Рассмотрим основные причины коммерческих рисков.

1) Сокращение продаж товаров, продуктов и услуг в результате снижения рыночного спроса. Это может быть связано с действиями прямых конкурентов, за счет появления товаров-заменителей на рынке, в связи с уменьшением покупательной способности и т. д.

2) Снижение качественных характеристик выпускаемой продукции или товаров в результате ненадлежащей или ненадежной транспортировки, хранения. Потери качества услуг.

3) Увеличение закупочной цены товаров, приобретаемых для перепродажи в процессе оптово-розничной торговли.

4) Перебои в поставках товара компании, его потери при транспортировке, хранении и других логистических операциях, связанных с коммерческой деятельностью.

5) Незапланированное снижение эффекта масштаба в результате снижения товарооборота по организационным и финансовым причинам, и, как следствие, увеличение доли постоянных затрат, что приводит к падению рентабельности продаж.

6) Незапланированное увеличение издержек обращения и внереализационных потерь из-за начисленных штрафов, пени, других штрафов, пошлин, отчислений и т. д.[5]

Российское предпринимательство развивается в недостаточно благоприятных условиях. Необходимо выделить конкретные препятствия, которые мешают нормально функционировать и развиваться предпринимательской деятельности.

Проблемы можно разделить на следующие большие группы:

I Организационные. Этот тип проблем связан с необходимостью обязательной юридической регистрации в соответствии с Федеральным законом от 08.08.2001 N 129-ФЗ (ред. от 28.12.2016) «О государственной регистрации юридических лиц и индивидуальных предпринимателей»[6].

II Логистика. Прежде всего, это касается потребности в производственных мощностях, мощностях, персонале низкой квалификации.

III Проблемы с финансами, капитализацией индивидуальных сбережений и ликвидностью.

IV Кредитная неуверенность[7].

Проведенное исследование совместно с представителями малого бизнеса позволило распределить значимость проблем бизнеса следующим образом:

- Несовершенство налогового законодательства.

- Отсутствие оборотных средств.

- Низкая платежеспособность населения.

- Высокая стоимость аренды.

- Государственная политика в сфере экономики.

- Отсутствие кредитов.

- Высокая цена сырья.

- Неразвитость внутреннего рынка.

- Высокие тарифы на перевозку[8].

Проводя анализ бизнес-рисков в нашей стране, стоит отметить, что условия ведения бизнеса в России существенно отличаются от условий в странах с развитой рыночной экономикой. Наряду с факторами, влияющими на уровень предпринимательского риска в таких странах, в российской экономике существуют факторы, характерные только для России. Анализ современного состояния отечественной экономики позволяет выявить причины, усугубляющие бизнес-риски:

- Чрезмерная бюрократия.

- Необязательный характер всех видов хозяйствующих субъектов.

- Изменчивость и неточность нормативных актов, регулирующих предпринимательство.

- Отсутствие личной ответственности большинства предпринимателей за свою деятельность, что вызывает повышение уровня риска любой сделки.

- Серьезная зависимость предпринимателей от криминального мира, при этом ситуация усугубляется тем, что правоохранительные органы зачастую не в состоянии их защитить.

- Необоснованное и неизмеримое вмешательство политиков в экономическую деятельность.

- Резкое увеличение количества сотрудников аппарата управления.

- Нестабильность налогового законодательства

- Низкий уровень образования, современный бизнес, отсутствие компетенции в проблемах рынка[9].

Основой управления бизнес-рисками является четкая организация работы по их снижению, целенаправленный поиск необходимой информации, а также увеличение и получение отдачи в неопределенной проблемной ситуации. Ближайшей целью риск-менеджмента является целевая функция предпринимательства: получение максимальной прибыли при оптимальном соотношении риска и прибыли[10].

Роль органов государственной власти заключается в создании благоприятного делового климата через регулирование налогового законодательства, обеспечение прав собственности, строительство инфраструктурных объектов, качественное функционирование финансового рынка и рынка труда. Выявление и управление рисками актуальны и болезненны для всех без исключения фирм, поэтому каждый предприниматель должен быть более внимательным к возникающим рисковым ситуациям и принимаемым ими решениям[11].

1.2. Классификация коммерческих рисков

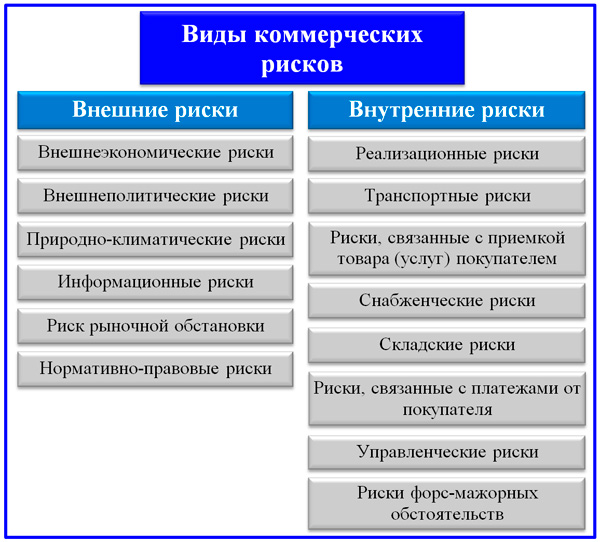

Классификация коммерческих рисков в форме схемы, состоящей из двух групп: внешних и внутренних рисков рассматриваемого типа.

Рисунок 1 Схема деления коммерческих рисков на внешние и внутренние

Внешнеэкономические и внешнеполитические риски для компаний, не ведущих деятельность на международных рынках, могут иметь только косвенное значение, все остальные виды внешних источников угроз могут привести к серьезным потерям. Внутренние риски во многом синхронны ряду логистических направлений деятельности компании: сбытовой, складской, финансовой и транспортной[12].

Рассмотренные выше виды коммерческого риска, как уже было отмечено выше, имеют привязку к логистическим моделям, что диктует специфические методы уменьшения уровня сопровождающей их опасности. Угрозы потерь в коммерческо-сбытовой деятельности неизбежны, поскольку на фронте отношений с поставщиками товара и покупателями продукта компании имеет место активное соприкосновение двух сфер: корпоративной среды и внешней рыночной.

В практике управления используются в основном следующие способы уменьшения вероятности неблагоприятных последствий:

- метод избежания;

- принятие риска;

- специальные методы снижения риска[13].

Избежание, как известно, не является особенно эффективным средством борьбы с рисками, оно приемлемо лишь в условиях высокого уровня опасности.[14]Действительно, можно избежать любых угроз, но при этом не заработать и потерять прибыль. Принятие риска также не лишено недостатков. Такая политика предполагает финансовые возможности и намерение руководства осуществить покрытие последствий за счет собственных ресурсов, что не всегда рационально.

Коммерческие риски лучше всего управляются специальными средствами, предполагающими достижение результата за счет реального их уменьшения.

В арсенале средств работы с угрозами коммерческо-сбытовой деятельности присутствуют и такие способы снижения рисков, как:

- диверсификация;

- лимитирование;

- внешнее и внутреннее страхование[15].

Диверсификация относится к процессу распределения состава хозяйственно - правовых отношений, средств между различными объектами взаимодействия, не связанными друг с другом и имеющими различные характеристики. За счет диверсификации риск может быть уменьшен тем, что угроза, исходящая от объектов, если она может быть реализована, ни в коем случае не появится одновременно и с разными уровнями вероятности. Существуют следующие виды диверсификации[16].

Диверсификация поставщиков. Как правило, по каждому товару проводится тендерная процедура, в результате которой выявляется и внедряется в партнеров-подрядчиков один основной и несколько дублирующих потенциальных поставщиков.

Диверсификация ассортимента. Она предполагает включение в номенклатуру реализуемого компанией товара позиций с разнонаправленным спросом на него со стороны различных групп потребителей.[17]

Диверсификация перевозчиков, покупателей и т. д.

Среди способов снижения коммерческого риска широко распространено ограничение. Оно предполагает использование системы, которая ограничивает размер сделки при наступлении или обнаружении определенных условиях. Методы ограничения могут ограничить максимально возможное:

- объем сделок с одним контрагентом;

- размер инвентаря;

- коммерческий кредит одному покупателю.[18]

2. СПОСОБЫ УМЕНЬШЕНИЯ КОММЕРЧЕСКИХ РИСКОВ

2.1. Оценка коммерческих рисков

Система управления рисками предприятия - это деятельность совета директоров, руководителей и других работников по выявлению потенциальных событий, которые могут негативно повлиять на деятельность организации и уменьшить их последствия в случае возникновения.[19]

Управление рисками позволяет руководству выявлять, оценивать и управлять рисками в условиях неопределенности. Неопределенность, как известно, влечет за собой риск. Таким образом, в случае деятельности организации в неопределенной среде существует вероятность событий, которые не позволят достичь поставленных целей.

Управление рисками направлено не только на их выявление и предотвращение, но и на управление возможностями компании, что позволяет не только сохранить, но иногда и повысить ценность компании на рынке[20].

Максимальный рост стоимости компании может быть достигнут за счет рациональных целей развития предприятия с учетом возможных рисков, рентабельности компании, эффективного использования имеющихся ресурсов. Управление рисками включает:

- определение компанией степени риска, на который она готова пойти, так называемого аппетита к риску. Менеджеры компании определяют уровень приемлемого риска для компании при разработке стратегических целей;

- совершенствование процесса реагирования на риск, в случае его возникновения. Основные варианты реакции фирмы на риск избежание риска, удержание и передача. Избегать риска означает избегать деятельности, связанной с риском. Однако, во избежание риска для предпринимателя зачастую означает отказ от возможной прибыли. Удержание риска или риск. В большинстве случаев принимаются неизбежные риски, несущие потенциальную прибыль. Передача риска или его минимизация означает, что предприниматель передает ответственность за риск другому лицу, например, страховой компании;

- уменьшение непредвиденных потерь. Она предполагает признание компанией потенциальных событий, которые могут повлечь за собой непредвиденные расходы, и разработку мер по их минимизации;

- использование возможностей выигрыша. Руководство компании должно распознавать события, которые могут быть потенциально выгодными возможностями для ее деятельности, и использовать их;

- рациональное использование капитала. Это означает экономичное и эффективное использование всех ресурсов компании.

Управление рисками позволяет компании избежать ошибок и неожиданностей. Управление рисками означает возможность снизить их до приемлемого уровня для конкретного подразделения[21].

2.2. Способы уменьшения коммерческих рисков

Управление рисками невозможно без их оценки. Рассмотрим основные способы оценки рисков. Существует несколько показателей доходов, позволяющих измерить влияние тех или иных факторов, в том числе и факторов, обусловливающих тот или иной вид риска. Точно так же возможны различное представление расходов организации и различная их группировка.

К основным методам оценки предпринимательских рисков принято относить: использование показателей левериджа; моделирование; метод аналогии; общий анализ финансового состояния предприятия; мультипликационный метод; компьютерная имитация финансового риска организации; метод социально-экономического эксперимента и др.[22]

Рассмотрим каждый из методов оценки рисков на предприятии подробнее.

Предложен метод оценки рисков, как использование показателей кредитного плеча, которые показывают взаимосвязь между прибылью и затратами, понесенными при производстве и реализации продукции (товаров, работ, услуг). Под кредитным плечом в экономическом анализе понимают показатель, который, даже при незначительных изменениях, оказывает существенное влияние на ряд показателей деятельности предприятия. Управление чистой прибылью на предприятии зависит как от рационального использования финансовых ресурсов, предоставляемых организации, так и от структуры источников предоставляемых средств[23].

Метод моделирования. При использовании данного метода оценки бизнес-рисков строится модель предприятия с определенным видом риска. А также проведен анализ влияния бизнес-рисков на показатели деятельности компании и рассмотрены различные варианты развития событий. Сложность этого метода заключается в сложности и правильности построения конкретной модели, но в то же время это модель, которая позволяет спрогнозировать конкретную ситуацию и оценить возможную вероятность финансового риска для предпринимателя.

Метод аналогии. Данный метод основан на различных публикациях или практиках других предпринимателей, при оценке вероятности наступления тех или иных событий, степени предпринимательского риска, финансового результата. Необходимо учитывать, что каждый бизнес имеет много принадлежащих организации особенностей кадрового, сырьевого и производственного характера.

Общий анализ финансового состояния компании как метод оценки рисков. Анализ платежеспособности и финансовой устойчивости предприятия. Общий анализ финансового состояния предприятия как метод оценки риска. Анализ платежеспособности и финансовой устойчивости предприятия, а также осуществление экспресс-анализа общего финансового состояния. Особое внимание уделено оценке размещения и использования средств и источников их формирования[24].

Мультипликативный метод, который используется для оценки возможных рисков на предприятии. Данный метод представляет собой расчет коэффициентов (мультипликаторов), позволяющих определить вероятность финансового риска. Методикой данного анализа является расчет сопоставимых коэффициентов по данным бухгалтерской (финансовой) отчетности предприятия и сопоставление их со средними отраслевыми нормативными значениями или сопоставимыми данными о функционировании других организаций за определенный период.

Метод компьютерной имитации финансового риска организации. В последнее время существуют различные наборы уже готовых программных продуктов по оценке риска, которые выполняются индивидуально для конкретного предприятия с его условиями хозяйствования.

Метод социально-экономического эксперимента. Данный метод оценки рисков на предприятии позволяет проводить отдельные эксперименты по определенным финансовым ситуациям. Но существенным недостатком рассматриваемого метода является нетипичность некоторых финансовых ситуаций, которые затрудняют распространение выводов, получаемых в процессе проводимых экспериментов, в определенных случаях финансовой жизни организации[25].

Прогнозирования финансовой ситуации можно рассматривать как метод оценки предпринимательских рисков, который позволяет определить дальнейшие перспективы развития организации. Также дополнительно проводится финансовый анализ предприятия и планирование. Самым распространенным является метод программно-целевой, когда продумывается детальная программа действий для осуществления конкретной цели.

Важно подчеркнуть, что методы управления и оценки предпринимательских рисков позволяют выделить два направления развития событий: уменьшение возможности появления рисков и уменьшения воздействия неизбежных рисков. Главное, что нужно запомнить индивидуальному предпринимателю – не нужно избегать риска, надо его предвидеть и минимизировать его последствия. Если предприниматель находится на начальном этапе нового дела, то ему необходимо провести оценку возможных рисков и потерь. Если потери не превышают уровня затратной части проекта, то можно совершенно спокойно к ним отнестись, а в будущем постараться их уменьшить.[26]

Таким образом, в современных условиях каждое предприятие должно предусматривать систему управления рисками и грамотную их оценку. Управление бизнес-процессами, мониторинг деятельности организаций, анализ комплекса методов воздействия на риски, их оценки и контроль за процессом минимизации рисков позволят обеспечить успешное осуществление предпринимательской деятельности любого предприятия.

3. АНАЛИЗ СПОСОБОВ СНИЖЕНИЯ КОММЕРЧЕСКИХ РИСКОВ (НА ПРИМЕРЕ ООО РЕГИОН)

3.1. Общая характеристика предприятия ООО «Регион»

Объектом исследования мною было выбрано общество с ограниченной ответственностью «Регион».

ООО «Регион» занимается комплексным проектированием гидротехнических сооружений в Ростове-на-Дону и Ростовской области.

Общество является юридическим лицом, действует на основании устава и законодательства Российской Федерации:

- Федеральный закон «Об обществах с ограниченной ответственностью», Гражданский кодекс Российской Федерации,

- Градостроительный кодекс Российской Федерации,

- Трудовой кодекс Российской Федерации,

- Федеральный закон «О бухгалтерском учете»,

- Конституция Российской Федерации, Налоговый кодекс Российской Федерации.[27]

Проанализируем основные финансовые показатели финансово-хозяйственной деятельности ООО «Регион».

Прежде всего, необходимо рассмотреть показатели, характеризующие структуру имущества и источники его формирования (данные представлены в таблице 1).

Таблица 1 Структура имущества и источники его формирования

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

||||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб.(гр.4-гр.2) |

± %((гр.4-гр.2) : гр.2) |

|||||

|

2015 |

2016 |

2017 |

на начало анализируемого |

на конец |

||||

|

Актив |

||||||||

|

1.Иммобилизованные средства |

765 300 |

771 009 |

813 007 |

43,2 |

24,4 |

+47 707 |

+6,2 |

|

|

2. Текущие активы, всего |

1 005 606 |

1 722 505 |

2 516 909 |

56,8 |

75,6 |

+1 511 303 |

+150,3 |

|

|

ликвидные активы, всего |

207 171 |

814 438 |

884 091 |

11,7 |

26,5 |

+676 920 |

+4,3 раза |

|

|

из них:- денежные средства и краткосрочные вложения; |

58 760 |

68 292 |

66 868 |

3,3 |

2 |

+8 108 |

+13,8 |

|

|

- дебиторская задолженность (срок платежа по которой не более года); |

148 411 |

746 146 |

817 223 |

8,4 |

24,5 |

+668 812 |

+5,5 раза |

|

|

Пассив |

||||||||

|

1. Собственный капитал |

960 333 |

972 546 |

1 013 970 |

54,2 |

30,5 |

+53 637 |

+5,6 |

|

|

2. Долгосрочные обязательства, всего |

59 078 |

66 166 |

119 408 |

3,3 |

3,6 |

+60 330 |

+102,1 |

|

|

из них: - кредиты и займы; |

19 000 |

19 000 |

19 000 |

1,1 |

0,6 |

– |

– |

|

|

- прочие долгосрочные обязательства. |

40 078 |

47 166 |

100 408 |

2,3 |

3 |

+60 330 |

+150,5 |

|

|

3. Краткосрочные обязательства (без доходов будущих периодов), всего |

751 495 |

1 454 802 |

2 196 538 |

42,4 |

66 |

+1 445 043 |

+192,3 |

|

|

из них: - кредиты и займы; |

319 433 |

333 122 |

445 427 |

18 |

13,4 |

+125 994 |

+39,4 |

|

|

- прочие краткосрочные обязательства. |

432 062 |

1 121 680 |

1 751 111 |

24,4 |

52,6 |

+1 319 049 |

+4,1 раза |

|

|

Валюта баланса |

1 770 906 |

2 493 514 |

3 329 916 |

100 |

100 |

+1 559 010 |

+88 |

|

Из представленных в первой части таблицы данных видно, что на последний день анализируемого периода в активах организации доля иммобилизованных средств составляет одну четвертую, а текущих активов, соответственно, три четвертых.

Активы организации в течение анализируемого периода существенно увеличились (на 88%). Отмечая значительный рост активов, необходимо учесть, что собственный капитал увеличился в меньшей степени – на 5,6%.

Далее проведем оценку чистых активов (данные представлены в таблице 2)

Таблица 2 Оценка стоимости чистых активов организации

|

Показатель |

Значение показателя |

Изменение |

|||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб.(гр.3-гр.2), |

%, ((гр.3 -гр.2) : гр.2) |

||||

|

на начало анализируемого периода (2015) |

на конец анализируемого периода (2017) |

2015 |

2016 |

2017 |

|||

|

1. Чистые активы |

960 333 |

1 013 970 |

54,2 |

39 |

30,5 |

+53 637 |

+5,6 |

|

2. Уставный капитал |

500 000 |

500 000 |

28,2 |

20,1 |

15 |

– |

– |

|

3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) |

460 333 |

513 970 |

26 |

19 |

15,4 |

+53 637 |

+11,7 |

Чистые активы организации на конец 2017 г. существенно (на 102,8%) превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение ООО «Регион», полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации.

Более того, определив текущее состояние показателя, следует отметить увеличение чистых активов на 5,6% за весь анализируемый период.

Показатели финансовой устойчивости организации свидетельствуют о финансовом положении ООО «Регион», платежеспособности, уровне ликвидности.

Таблица 3 Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

|

Показатель собственных оборотных средств (СОС) |

Значение показателя |

Излишек (недостаток) |

|||

|

на начало анализируемого периода (2015) |

на конец анализируемого периода (2017) |

2015 |

2016 |

2017 |

|

|

СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) |

202 473 |

208 463 |

-577 027 |

-679 052 |

-1 261 598 |

|

СОС2 (рассчитан с учетом |

254 111 |

320 371 |

-525 |

-620 |

-1 149 |

|

долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) |

389 |

569 |

690 |

||

|

СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) |

573 544 |

765 798 |

-205 956 |

-287 447 |

-704 263 |

В таблице 3 представлен анализ финансовой устойчивости по величине излишка (недостатка) собственных средств.

Поскольку по состоянию на 31 декабря 2017 года наблюдается недостаток собственных оборотных средств, рассчитанных по всем трем вариантам, финансовое положение организации по данному признаку можно характеризовать как неудовлетворительное. При этом нужно обратить внимание, что все три показателя покрытия собственными оборотными средствами запасов и затрат за весь анализируемый период ухудшили свои значения.

3.2. Анализ и оценка коммерческих рисков

Ликвидность баланса определяется как степень покрытия долговых обязательств организации её активами, срок превращения которых в денежную форму соответствует сроку погашения платёжных обязательств. Иными словами, это способность организации обратить активы в наличность и погасить свои обязательства.

Для получения достоверных результатов в процессе анализа ликвидности совокупность активов организации группируется в зависимости от их способности трансформироваться в денежные средства. Расчет коэффициентов ликвидности для ООО «Регион» приведен в таблице 4.

Таблица 4 Расчет коэффициентов ликвидности

|

Показатель ликвидности |

Значение показателя |

Изменение показателя (гр.4 - гр.2) |

Расчет, рекомендованное значение |

||

|

2014 |

2016 |

2017 |

|||

|

1. Коэффициент текущей (общей) ликвидности |

1,34 |

1,18 |

1,15 |

-0,19 |

Отношение текущих активов к краткосрочным обязательствам. Нормальное значение: 2 и более. |

|

2. Коэффициент быстрой (промежуточной) ликвидности |

0,28 |

0,56 |

0,4 |

+0,12 |

Отношение ликвидных активов к краткосрочным обязательствам. Нормальное значение: 1 и более. |

|

3. Коэффициент абсолютной ликвидности |

0,08 |

0,05 |

0,03 |

-0,05 |

Отношение высоколиквидных активов к краткосрочным обязательствам. Нормальное значение: 0,2 и более. |

По состоянию на 31 декабря 2017 года, значение коэффициента текущей ликвидности (1.15) не соответствует норме. При этом необходимо обратить внимание на негативное изменение, произошедшее в течение анализируемого периода – коэффициент текущей ликвидности снизился на -0.19.

Значение коэффициента быстрой ликвидности (0,4) также оказалось ниже приемлемого. Это свидетельствует о том, что ООО "Регион" не имеет достаточных ликвидных активов (т. е. денежных средств и других активов, которые можно легко конвертировать в наличные) для погашения краткосрочной кредиторской задолженности. Коэффициент быстрой ликвидности в течение всего периода не укладывался в нормативное значение.

Третий из коэффициентов, характеризующий способность организации погасить всю или часть краткосрочной задолженности за счет денежных средств и краткосрочных финансовых вложений, имеет значение (0.03) ниже допустимого предела (норма: не менее 0,2). При этом необходимо обратить внимание на негативное изменение, произошедшее за анализируемый период – коэффициент абсолютной ликвидности снизился на -0.05.

В таблице 5 представлен анализ соотношения активов по ликвидности и обязательств по сроку погашения.

Таблица 5 Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

|

Активы по степени ликвидности |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. |

Норм. соотно-шение |

Пассивы по сроку погашения |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. |

Излишек/недостаток |

|

А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) |

66 868 |

+13,8 |

≥ |

П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) |

487 865 |

+12,9 |

-420 997 |

|

А2. Быстрореализуемые активы (краткосрочная деб. задолженность) |

817 223 |

+5,5 раза |

≥ |

П2. Среднесрочные обязательства (краткосроч. кредиты и займы) |

1 708 673 |

+5,3 раза |

-891 450 |

|

А3. Медленно реализуемые активы (долгосроч. деб. задол. + прочие оборот. активы) |

1 640 318 |

+103,5 |

≥ |

П3. Долгосрочные обязательства |

119 408 |

+102,1 |

+1 520 910 |

|

А4. Труднореализуемые активы (внеоборотные активы) |

805 507 |

+6,3 |

≤ |

П4. Постоянные пассивы (собственный капитал) |

1 013 970 |

+5,6 |

-208 463 |

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняется два. Высоколиквидные активы не покрывают наиболее срочные обязательства организации (разница составляет 420 997 тыс. рублей). В соответствии с принципами оптимальной структуры активов с точки зрения ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств.

При этом данное соотношение не выполняется – ООО "Регион" не имеет достаточной краткосрочной дебиторской задолженности (48% от требуемой) для погашения среднесрочных обязательств.

В таблице 6 приведены основные финансовые результаты деятельности ООО "Регион" за весь анализируемый период.

Значение выручки за последний год составило 2 391 517 тыс. руб. За два последних года годовая выручка явно снизилась.

Таблица 6 Обзор результатов деятельности организации

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Средне-годовая величина, тыс. руб. |

||

|

2016 г. |

2017 г. |

тыс. руб. |

± % |

||

|

1. Выручка от продажи товаров, продукции, работ, услуг |

2 710 658 |

2 391 517 |

-319 141 |

-11,8 |

2 551 088 |

|

- в том числе: выручка от реализации на экспорт |

2 710 658 |

2 391 517 |

-319 141 |

-11,8 |

2 551 088 |

|

2. Расходы по обычным видам деятельности |

2 609 819 |

2 258 866 |

-350 953 |

-13,4 |

2 434 343 |

|

3. Прибыль (убыток) от продаж (1-2) |

100 839 |

132 651 |

+31 812 |

+31,5 |

116 745 |

|

4. Прочие доходы |

571 171 |

72 759 |

-498 412 |

-87,3 |

321 965 |

|

5. Прочие расходы |

609 916 |

123 124 |

-486 792 |

-79,8 |

366 520 |

|

6. Прибыль (убыток) от прочих операций (4-5) |

-38 745 |

-50 365 |

-11 620 |

↓ |

-44 555 |

|

7. EBIT (прибыль до уплаты процентов и налогов) |

103 133 |

134 246 |

+31 113 |

+30,2 |

118 690 |

|

8. Изменение налоговых активов и обязательств, налог на прибыль и др. расходы из прибыли |

-28 684 |

-43 878 |

-15 194 |

↓ |

-36 281 |

|

9. Чистая прибыль (убыток) отчетного периода (3+6+8) |

33 410 |

38 408 |

+4 998 |

+15 |

35 909 |

|

Справочно: Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 470) |

1 207 |

37 292 |

х |

х |

х |

Значение прибыли от продаж за 2017-й год составило 132 651 тыс. руб. Финансовый результат от продаж за два последних года значительно вырос (на 31 812 тыс. руб.).

3.3. Разработка мер, направленных на уменьшения коммерческих рисков

Путь первый: освоение новых сегментов. Можно с достаточной уверенностью прогнозировать, что в ближайшем будущем структура российского рынка существенно изменится.

Путь второй: альянсы. В российской практике успешные альянсы с зарубежными компаниями пока что редкость.

Из всевозможных вариантов диверсификации наиболее приемлемым для организации можно назвать выход с новым продуктом на новый сегмент. В данном случае таким продуктом будет малоэтажное и коттеджное строительство, которое набирает обороты на сегодняшний день.[28]

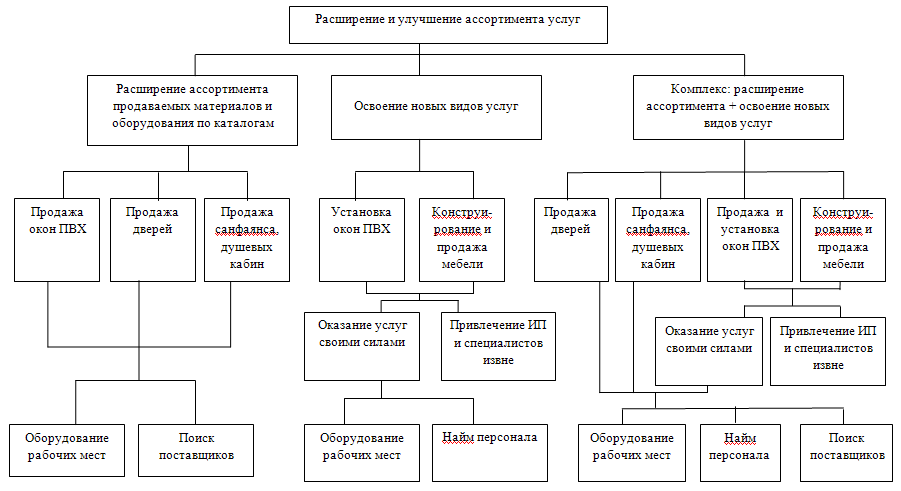

В соответствии с решаемой ключевой проблемой цели компании можно представить в виде дерева целей (рисунок 2).

Рисунок 2 Дерево целей ООО «Регион»

Далее необходимо охарактеризовать ключевые показатели, отражающие стратегическую деятельность организации (таблица 7)

Таблица 7 Ключевые показатели, характеризующие стратегическую деятельность ООО «Регион»

|

Наименование группы показателей |

Перечень показателей |

|

Характеристики продуктов и услуг |

Ассортимент. Компании уже на данном этапе имеется несколько видов услуг, которые могут быть комплекс работ или отдельные услуги (отдельного проекта дизайна, один снабжение материалами и т. д.). Функциональность. Ремонтные, строительные и проектные услуги отвечают основным требованиям заказчиков, так как в процессе оказания услуг заказчик и сотрудники непосредственно взаимодействуют и могут корректировать процесс при изменении пожеланий заказчика. Качество. Качество конечного результата определяется тремя основными составляющими: качеством персонала, непосредственно предоставляющего конкретный сервис, качеством используемых материалов и оборудования. Показателями качества являются количество обращений за услугами по общему количеству заказов (3% ), а также количество отказов заказа по вине организации, Общее количество выполненных заказов (2,5%). Цена. Компания придерживается формирования цен на строительные, ремонтные и проектные услуги среднего рыночного уровня. При продаже материалов на заказ, применяется надбавка к стоимости производителя/дистрибьютора. Компания обладает гибкостью в изменении цен. Показателем неудовлетворенности потребителей ценами на услуги является доля отказов в обслуживании при обращении в компанию от общего количества обращений (5%). |

|

Взаимоотношения с клиентом |

В общей сложности компания на рынке около десятка лет и имеет положительный опыт взаимодействия с клиентами. Но компании не хватает аналитической работы для оценки эффективности взаимодействия с клиентом, выражающееся в быстроте реагирования на изменение потребностей клиента в процессе работы, частоте контактов с клиентом. |

Для того, чтобы расширять ассортимент услуг и осваивать новые виды услуг, необходимо, чтобы уже предоставляемые услуги соответствовали запросам потребителей по качеству, цене и уровню обслуживания. Для этого необходимо проводить анализ взаимодействия компании и клиентов, а также уровень взаимодействия между подразделениями и отдельными сотрудниками компании.

Для оценки достижимости и эффективности предполагаемой в будущем деятельности компании необходимо оценить имеющиеся и доступные для привлечения ресурсы.

Таким образом, компания имеет доступ к бесплатным помещениям, расположенным в одном месте с офисом, где будет представлена вся материальная и информационная поддержка предлагаемых услуг. Также будет дополнительный персонал из 6 человек, которые будут работать в организации. Для переоборудования помещения собственных средств, и возможность внешнего вмешательства. Кроме того, уже налажены связи с некоторыми поставщиками материалов для малоэтажного строительства.

На первом этапе компании необходимо обновить ассортимент предлагаемой к продаже продукции на заказ. Проще начать поиск поставщиков среди существующих.

Компании необходимо внедрять услуги по малоэтажному строительству достаточно быстро, ведь на рынке уже есть много конкурентов. Внедрение данного вида услуг без предварительной оценки рыночных угроз и возможностей рискованно.

ЗАКЛЮЧЕНИЕ

В России, на современном этапе развития, практика управления предпринимательскими рисками еще не имеет широкого распространения, но имеет тенденцию к развитию. Эксперты объясняют эту недоразвитость тем, что зарубежные технологии управления рисками были применены к российской экономике без учета ее особенностей, вследствие чего приживаются довольно сложно. Также можно отметить, что в российских фирмах система управления рисками еще не приобрела значительной важности. Отсутствуют высококвалифицированные кадры, в то время, как построение комплексной модели управления рисками является наукоемкой задачей.

Особенностью управления рисками является его сведение только лишь к страхованию. Данный метод управления предпринимательскими рисками представляет весь риск-менеджмент для многих российских предприятий. При использовании данного метода страховая компания предоставляет страховое покрытие риска неплатежа конечного покупателя.

Анализ выявил следующие показатели, критически характеризующие финансовое положение организации:

- коэффициент быстрой (промежуточной) ликвидности значительно ниже нормативного значения;

- существенно ниже нормативного значения коэффициент абсолютной ликвидности;

- коэффициент покрытия инвестиций значительно ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала ООО «Регион» составляет 34% (нормальное значение: 70% и более);

- критическое финансовое положение по величине собственных оборотных средств.

Из всевозможных вариантов диверсификации наиболее приемлемым для организации можно назвать выход с новым продуктом на новый сегмент. В данном случае таким продуктом будет малоэтажное и коттеджное строительство, которое набирает обороты на сегодняшний день.

Для оценки достижимости и эффективности предполагаемой в будущем деятельности компании необходимо оценить имеющиеся и доступные для привлечения ресурсы.

Учитывая предложенные стратегические альтернативы стратегию компании можно определить как сочетание стратегии расширения ассортимента услуг и горизонтальной диверсификации: новые услуги и товары мы можем продавать клиентам, обращающимся в фирму за традиционными услугами.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 08.08.2001 N 129-ФЗ (ред. от 28.12.2016) «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

- Федеральный закон №14-ФЗ от 08.02.1998 (ред. от 08.06.2018 ) «Об обществах с ограниченной ответственностью»

- Алленых М.А. Новая экономика и российская экономика: кластеры, отрасли, инновации. Москва: Издательство «ТрансЛит». – 2014. С. 7-14.

- Анализ и оценка риска производственной деятельности / П.П. Кукин и др. - М.: Высшая школа, 2015. - 328 c.

- Баззел, Р.Д. Информация и риск в маркетинге / Р.Д. Баззел, Д.Ф. Кокс, Р.В. Браун. - М.: Финстатинформ, 2015. - 982 c.

- Бирюкова Е.А. Моделирование и управление предпринимательскими рисками в современных условиях// Вестник Челябинского государственного университета. 2015. №11.

- Бударина, А.В. Основы предпринимательской деятельности / А.В. Бударина, И.Б. Соловьева, А.Ф. Степина. - М.: Просвещение, 2016. - 188 c.

- Буренин, А.Н. Задачи с решениями по рынку ценных бумаг, срочному рынку и риск-менеджменту / А.Н. Буренин. - М.: Научно-техническое общество имени академика Вавилова; Издание 2-е, испр., 2016. - 416 c.

- Васильева Е.Е. Актуальные проблемы риск-менеджмента в России// Инновационная наука. 2015. №6-1.

- Волкова И.А., Попова А.Ю. Современные проблемы малого и среднего бизнеса в России. // Концепт. – 2016. – Спецвыпуск № 04.

- Индекс Опоры RSBI // Индекс Опоры RSBI: компас для анализа микро, малого и среднего бизнеса. [Электронный ресурс]. – URL: http://rsbindex.com/files/rsbi-results/pdf/psb_17_02_pres_4q16_170207a.pdf (Дата обращения 17.12.2018).

- Каминка, А. И. Основы предпринимательского права / А.И. Каминка. - М.: Зерцало, 2016. - 320 c.

- Маренков, Н. Л. Антикризисное управление. Контроль и риски коммерческих банков и фирм в России / Н.Л. Маренков. - М.: Едиториал УРСС, 2016. - 360 c.

- Назаров, Н.Г. Математические модели средних рисков при контроле партии однородной продукции / Н.Г. Назаров. - М.: Стандартинформ, 2016. - 841 c.

- Основы предпринимательского дела. Благородный бизнес / ред. Ю.М. Осипов. - М.: Москва Гуманитарное знание, 2016. - 432 c.

- Попков, В. П. Организация предпринимательской деятельности. Схемы и таблицы / В.П. Попков, Е.В. Евстафьева. - М.: Питер, 2013. - 352 c.

- Савельева И.П., Мартиросян Л.Б., Беляев Н.А. Управление рисками предпринимательской деятельности в современных экономических условиях// Вестник Южно-Уральского государственного университета. 2012. №9.

- Финансовая среда предпринимательства и предпринимательские риски: учебное пособие / В.Д. Грибов. – М.: КНОРУС, 2017. – 304 с

- Ширяев, В. И. Модели финансовых рынков. Оптимальные портфели, управление финансами и рисками / В.И. Ширяев. - М.: Либроком, 2016. - 216 c.

- Сайт ООО «Регион». https://dc-region.ru

-

Основы предпринимательского дела. Благородный бизнес / ред. Ю.М. Осипов. - М.: Москва Гуманитарное знание, 2016. - 12 c. ↑

-

Каминка, А. И. Основы предпринимательского права / А.И. Каминка. - М.: Зерцало, 2016. - 18 c. ↑

-

Савельева И.П., Мартиросян Л.Б., Беляев Н.А. Управление рисками предпринимательской деятельности в современных экономических условиях// Вестник Южно-Уральского государственного университета. 2012. №9. – 6с. ↑

-

Каминка, А. И. Основы предпринимательского права / А.И. Каминка. - М.: Зерцало, 2016. - 19 c. ↑

-

Баззел, Р.Д. Информация и риск в маркетинге / Р.Д. Баззел, Д.Ф. Кокс, Р.В. Браун. - М.: Финстатинформ, 2015. - 12 c. ↑

-

Федеральный закон от 08.08.2001 N 129-ФЗ (ред. от 28.12.2016) «О государственной регистрации юридических лиц и индивидуальных предпринимателей». ↑

-

Бударина, А.В. Основы предпринимательской деятельности / А.В. Бударина, И.Б. Соловьева, А.Ф. Степина. - М.: Просвещение, 2016. - 21 c. ↑

-

Назаров, Н.Г. Математические модели средних рисков при контроле партии однородной продукции / Н.Г. Назаров. - М.: Стандартинформ, 2016. - 841 c. ↑

-

Маренков, Н. Л. Антикризисное управление. Контроль и риски коммерческих банков и фирм в России / Н.Л. Маренков. - М.: Едиториал УРСС, 2016. - 52 c. ↑

-

Волкова И.А., Попова А.Ю. Современные проблемы малого и среднего бизнеса в России. // Концепт. – 2016. – Спецвыпуск № 04.-11с. ↑

-

Финансовая среда предпринимательства и предпринимательские риски: учебное пособие / В.Д. Грибов. – М.: КНОРУС, 2017. – 54 с ↑

-

Финансовая среда предпринимательства и предпринимательские риски: учебное пособие / В.Д. Грибов. – М.: КНОРУС, 2017. – 23 с ↑

-

Васильева Е.Е. Актуальные проблемы риск-менеджмента в России// Инновационная наука. 2015. №6-1. ↑

-

Анализ и оценка риска производственной деятельности / П.П. Кукин и др. - М.: Высшая школа, 2015. - 37 c. ↑

-

Бирюкова Е.А. Моделирование и управление предпринимательскими рисками в современных условиях// Вестник Челябинского государственного университета. 2015. №11.-17с. ↑

-

Основы предпринимательского дела. Благородный бизнес / ред. Ю.М. Осипов. - М.: Москва Гуманитарное знание, 2016. - 432 c. ↑

-

Попков, В. П. Организация предпринимательской деятельности. Схемы и таблицы / В.П. Попков, Е.В. Евстафьева. - М.: Питер, 2013. - 30 c. ↑

-

Так же. - 32 c. ↑

-

Савельева И.П., Мартиросян Л.Б., Беляев Н.А. Управление рисками предпринимательской деятельности в современных экономических условиях// Вестник Южно-Уральского государственного университета. 2012. №9.-8с. ↑

-

Анализ и оценка риска производственной деятельности / П.П. Кукин и др. - М.: Высшая школа, 2015. - 28 c. ↑

-

Бирюкова Е.А. Моделирование и управление предпринимательскими рисками в современных условиях// Вестник Челябинского государственного университета. 2015. №11. ↑

-

Савельева И.П., Мартиросян Л.Б., Беляев Н.А. Управление рисками предпринимательской деятельности в современных экономических условиях// Вестник Южно-Уральского государственного университета. 2012. №9.-12с. ↑

-

Волкова И.А., Попова А.Ю. Современные проблемы малого и среднего бизнеса в России. // Концепт. – 2016. – Спецвыпуск № 04. ↑

-

Ширяев, В. И. Модели финансовых рынков. Оптимальные портфели, управление финансами и рисками / В.И. Ширяев. - М.: Либроком, 2016. - 216 c. ↑

-

Алленых М.А. Новая экономика и российская экономика: кластеры, отрасли, инновации. Москва: Издательство «ТрансЛит». – 2014. С. 7-14. ↑

-

Основы предпринимательского дела. Благородный бизнес / ред. Ю.М. Осипов. - М.: Москва Гуманитарное знание, 2016. - 41 c. ↑

-

Федеральный закон №14-ФЗ от 08.02.1998 (ред. от 08.06.2018 ) «Об обществах с ограниченной ответственностью» ↑

-

Ширяев, В. И. Модели финансовых рынков. Оптимальные портфели, управление финансами и рисками / В.И. Ширяев. - М.: Либроком, 2016. - 45 c. ↑

- Бухгалтерский баланс организации: порядок составления и аналитические возможности

- Бухгалтерский баланс организации: порядок составления и аналитические возможности («Диета+»)

- Оценка качества обуви

- Практические основы бухгалтерского учета имущества организации (ПАО СК «Росгосстрах»)

- Корпоративная культура в организации

- Управление организацией («Мойдодыр»)

- Анализ внешней и внутренней среды организации (Сбербанк)

- Наиболее успешные PR-акции по продвижению спортивных событий в России(Теоретический аспект PR-деятельности в индустрии спорта )

- СХОДСТВО И ОТЛИЧИЕ ТРЕБОВАНИЙ ПРАВА И МОРАЛИ

- Повышения производительности труда в компании: совершенствование мотивации работников (ООО «Фирма Сенат»)

- Статус нотариуса ( Роль нотариата в защите прав и законных интересов )

- Руководство, стили руководства (Особенности подходов)