Коммерческие банки, их виды и основные направления деятельности (Общая характеристика ОАО «Сбербанк России»)

Содержание:

Введение

Обеспечение финансовой устойчивости коммерческих банков - основа эффективной работы всего банковского сектора. Поэтому основная задача руководства банков, так же как и Банка России, заключается в формировании системы управления финансовой устойчивостью, которая была бы способна покрыть риски, обеспечить прибыльность и реализовать социально-экономическое значение банков в модернизации экономики России.

Банковское кредитование заключается в размещении денежных средств, привлекаемых банками в виде банковского вклада (депозита) и в виде поступления на банковские счета клиентов. Именно на размещение суммы денежных средств, полученной из указанных источников, требуется получение лицензии Банка России.

Экономический смысл банковского кредитования заключается в закреплении возможности осуществления данного вида деятельности именно за специализированными организациями, которые действуют на профессиональной основе и контролируются государством в лице Банка России.

Целью данной работы является рассмотрение деятельности коммерческих банков и основных направлений его деятельности (на примере кредитования).

Для достижения поставленной цели выполнения курсовой работы необходимо последовательное решение следующих поставленных задач:

- определить общую экономическую сущность коммерческих банков и направлений его деятельности;

- дать общую оценку процесса кредитования коммерческого банка;

- на примере ОАО «Сбербанк России» рассмотреть одно из основных направлений деятельности банка – процесс кредитования.

Объектом курсовой работы явилось – ОАО «Сбербанк России».

Структура работы: курсовая работа состоит из введения, трех глав, заключения и библиографии.

Глава 1 Понятие и основные виды деятельности коммерческих банков в Российской Федерации

1.1 Виды коммерческих банков

Термин «Коммерческий банк» возник на ранних этапах развития банковского дела, когда банки обслуживали преимущественно торговлю, товарообменные операции и платежи. Он обозначает «деловой» характер банка, его ориентированность на обслуживание всех видов хозяйственных агентов независимо от рода их деятельности. Банки могут создаваться на основе государственной, частной и смешанной форм собственности.

Банк – это кредитная организация, имеющая исключительное право осуществлять в совокупности, следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Коммерческие банки по юридическому статусу подразделяются на:

1. национальные (функционируют согласно федеральным законам и в обязательном порядке входят в Федеральную резервную систему в качестве банков-членов);

2. штатные (функционируют в соответствии с законами отдельных штатов и по желанию входят либо не входят в ФРС).

Так же коммерческие банки различаются:

I. по принадлежности уставного капитала и способу его формирования: банки могут создаваться и существовать в форме акционерных обществ или обществ с ограниченной ответственностью с участием иностранного капитала, иностранных банков.

II. по видам совершаемых операций:

1. универсальные,

2. специализированные.

III - по территории деятельности:

1. Федеральные;

2. не федеральные.

IV - по обслуживанию различных отраслей экономики.

V – по наличию филиалов:

1. филиальные;

2. бесфилиальные

Значительную долю действующих сегодня коммерческих банков составили смешанные их варианты.

Закон предусматривает создание специализированных коммерческих банков для финансирования федеральных, республиканских, региональных и других программ. Крупным федеральным специализированным коммерческим банком является банк трудовых сбережений и кредитования населения. (Сбербанк России). Он осуществляет операции по привлечению денежных средств населения и их размещению.

Основными функциями коммерческих банков являются:

- мобилизация временно свободных денежных средств и превращение их в капитал;

- кредитование предприятий, государства и населения;

- выпуск кредитных денег;

- осуществление расчетов и платежей в хозяйстве;

- эмиссионно-учредительская функция;

- консультирование, представление экономической и финансовой информации. Выполняя функцию мобилизации временно свободных денежных средств и превращения их в капитал, банки аккумулируют денежные доходы и сбережения в форме вкладов. Вкладчик получает вознаграждение в виде процента или оказываемых банком услуг. Сконцентрированные во вкладах сбережения превращаются в ссудный капитал, используемый банками для предоставления кредита предприятиям и предпринимателям.

Важное экономическое значение имеет функция кредитования предприятий, государства и населения. Банк выступает в качестве финансового посредника, получая денежные средства у конечных кредиторов и давая их конечным заемщикам. За счет кредитов банка осуществляется финансирование промышленности, сельского хозяйства, торговли, обеспечивается расширение производства.

Коммерческие банки предоставляют ссуды потребителям на приобретение товаров длительного пользования, способствуя росту их уровня жизни. Поскольку государственные расходы не всегда покрываются доходами, банки кредитуют финансовую деятельность правительства.

Выпуск кредитных денег – специфическая функция, отличающая коммерческие банки от других финансовых институтов. Коммерческие банки осуществляют депозитно-кредитную эмиссию, – денежная масса увеличивается, когда банки выдают ссуды своим клиентам, и уменьшается, когда эти ссуды возвращаются.

Коммерческие банки являются эмитентами кредитных орудий обращения. Предоставляемая клиенту ссуда зачисляется на его счет в банке, т.е. банк создает депозит (вклад до востребования), при этом увеличиваются долговые обязательства банка.

Владелец депозита может получить в банке наличные деньги в размере вклада, вследствие чего происходит увеличение количества денег в обращении. Одной из функций коммерческих банков является обеспечение расчетно-платежного механизма. Выступая в качестве посредников в платежах, банки выполняют для своих клиентов операции, связанные с проведением расчетов и платежей. Эмиссионно-учредительская функция осуществляется коммерческими банками путем выпуска и размещения ценных бумаг (акций, облигаций). Выполняя данную функцию, банки становятся каналом, обеспечивающим направление сбережений для производственных целей.

1.2 Направления деятельности коммерческих банков

Самую пребольшую роль в современной экономической стороне любого государства играют банки. Банки обычно делят на два типа – это: государственные банки и коммерческие. Государственных банков на данный момент очень мало, так как большей популярностью в обществе обладают коммерческие банки.

И каждый банк предоставляет, в сфере денежных средств и обращения с ними, множество различных услуг для своих клиентов, спонсоров и так далее. И каждый вид услуг коммерческих банков играют очень важную роль в развитии и привлечении потенциальных клиентов. Даже в экономических источниках (литературе) можно встретить следующее определение: услуги коммерческих банков – это один из видов деятельности банка, который направлен на привлечение, как физических, так и юридических лиц как клиентов на постоянной основе.

Ну а сейчас рассмотрим все предоставляемые виды услуг коммерческих банков и их сущность. Все виды услуг коммерческих банков можно поделить на основные и второстепенные или по-другому традиционные и нетрадиционные услуги. К основным, то есть традиционным услугам относят три вида, которые с помощью них коммерческий банк получает прибыль:

Виды услуг коммерческих банков:

1. Депозитные услуги, характеризуется тем, что клиент свои денежные средства помещает и отдает в банк на хранение под определенный и установленный процент. Такую услугу называют вкладом на какой-нибудь установленный срок. Сущность данной услуги в том, что клиент отдает свои финансы под процент установленным банком с целью получения от вклада некоторого дохода, а сам банк этот вклад пускает в оборот для получения наибольшей прибыли. Депозиты в коммерческих банках имеют свою классификацию, например: от суммы вклада, от срока и процент зависимости от этого больше или меньше.

2. Кредитные услуги, заключаются в том, что банк под установленный процент и на определенный срок дает некоторую сумму клиенту на необходимые нужды. Эту сумму клиент вместе с процентами выплачивает постепенно в указанный срок. Услуги кредита для коммерческого банка является самой важной из всех, так как с кредитов банк получает максимальную прибыль. Процент кредита всегда больше, чем процент депозита. И у каждого банка имеется своя процентная ставка, в одном банке больше, в другом меньше.

3. Расчетные услуги, которые характеризуются в том, что банк осуществляет операции этой услуги в наличной и безналичной форме. В расчетные услуги входят осуществления различных платежей связанные с продажей или покупкой материальных ценностей и ценных товаров, открытия счетов, выдача заработной оплаты, перечисление налогов или иных операций. Все такие операции банком происходят по поручению клиента. Главный положительный плюс этих услуг является то, что все действия и обработка документации проводятся на современном оборудовании, что приводит к успешным операциям и представление быстрой связи клиенту с банком.

Эти три вида услуг коммерческих банков являются основными и носят исторический характер, так как эти услуги появились давно и передавались от банка к банку, как наследие. Без этих услуг любой банк не будет существовать, так как основную прибыль приносят именно депозитные, кредитные и расчетные услуги.

Кроме трех основных видов коммерческих услуг банков, есть и второстепенные, то есть нетрадиционные услуги.

К ним относят:

- Лизинг, то есть услуга молодая, которая является одним из видов инвестиционной деятельности или инструмент банка направленный на приобретение определенного оборудования с последующей сдачей в аренду.

- операции с валютами, заключается в том, что банк производит операции по обмену, покупки, продажи, выдачи кредита той валютой, которую предпочел клиент.

- услуги консультирования;

- услуги с ценными бумагами;

- услуги, направленные на хранение ценностей (золото, драгоценные украшения и так далее);

- услуги в сфере информации;

- аудиторские услуги, то есть предоставление банком достоверного финансового анализа;

- выдача гарантий и страхование средств;

- трастовые услуги, то есть эта услуга коммерческого банка направлена на доверительное управление банком имущества, на основе завещания, соглашения и так далее;

- услуги удаленного доступа, то есть любой банк имеет свой разработанный веб-сайт с помощью которого, любой клиент баз участия банка способен сделать определенные операции с денежными средствами (перевод, пополнение счета и так прочее) с любой точки земли, где есть выход в интернет;

- услуги по дебетовым картам – зарплатные, кредитные карты и так далее;

- услуги по Vip-клиентам и приват банкинг;

Если прийти в коммерческий банк, то можно увидеть целый список разнообразных услуг, которые предоставляются для клиента. Все виды услуг коммерческих банков разработаны не только с целью получения максимальной прибыли, но и для привлечения наибольшего количества разнообразных клиентов и каждый раз спектр услуг расширяется, появляются новые, старые совершенствуются, что на данный момент – это удобно и доступно всем.

Глава 2 Кредитование в коммерческих банках – как одно из основных направлений их деятельности

2.1 Содержание понятий банковского кредитования

Банковское кредитование заключается в размещении денежных средств, привлекаемых банками в виде банковского вклада (депозита) и в виде поступления на банковские счета клиентов. Именно на размещение суммы денежных средств, полученной из указанных источников, требуется получение лицензии Банка России.

Экономический смысл банковского кредитования заключается в закреплении возможности осуществления данного вида деятельности именно за специализированными организациями, которые действуют на профессиональной основе и контролируются государством в лице Банка России.

Рассмотрим признаки банковского кредитования.

1. При осуществлении банковского кредитования денежные средства размещаются только на платной основе. Связано это с тем, что кредитные организации размещают средства, по которым, в свою очередь, сами обязаны заплатить проценты клиентам. При небанковском кредитовании указанный принцип платности может отсутствовать [9, с. 151-155].

2. Осуществлять банковского кредитования, как один из основных видов деятельности, могут только кредитные организации, т.к. привлечение вклада (депозита) и открытие банковского счета является банковскими операциями. Таким образом, организации, не зарегистрированные в качестве кредитных, не могут получить лицензию Банка России на осуществление банковского кредитования. Небанковское кредитование в основном является вспомогательной деятельностью.

3. Так как предмет отношений по банковскому вкладу и банковскому счету - это только денежные средства, то и предмет банковского кредитования – тоже только денежные средства. При организации небанковского кредитования предметом может быть и вещь, определенная родовым признаком (займы, товарные кредиты). В том случае, когда предметом деятельности кредитной организации является размещение иного объекта, то этот вид деятельности выделяется отдельно и для него устанавливают специальный правовой режим.

4. Банковское кредитование может быть только прямым, т.е. банковским кредитованием обязательно предполагается фактическая выдача (перечисление) суммы денежных средств. Небанковское кредитование может быть и косвенным (коммерческое кредитование в форме рассрочки и отсрочки).

5. Деятельность кредитных организаций по осуществлению банковского кредитования регулируется нормами публичного права [9, с. 151-155].

Среди указанных норм необходимо отметить наиболее важное:

а) порядок установления существенных условий договора банковского кредитования, в частности указание в договоре процентной ставки по кредиту, стоимости сопутствующих банковских услуг, сроков исполнения кредитными организациями своих обязанностей, имущественной ответственности сторон договора, порядка расторжения договора (ч. 2 ст. 30 ФЗ "О банках и банковской деятельности") [3];

б) запрет предоставления какого-либо преимущества при банковском кредитовании участнику (акционеру) кредитной организации (ч. 5 ст. 30 ФЗ "О банках и банковской деятельности") [3];

в) установление ряда обязанностей банка: таких как соблюдение обязательных нормативов, создание резервов на возможные потери по ссудам, соблюдение требований по управлению кредитным риском, использование определенной методики начисления процентов по кредиту, соблюдение порядка ведения бухгалтерского учета. Кроме этого, существует полный запрет на выдачу кредита наличными деньгами юридическому лицу;

г) запрещение изменения в одностороннем порядке условий кредитного договора с гражданином - физическим лицом (ст. 29 ФЗ "О банках и банковской деятельности"), а также обязанность включить определенные условия в кредитный договор, в том числе по полной стоимости кредита, выдаваемого физическому лицу (ст. 30 ФЗ "О банках и банковской деятельности") [3].

Под способом банковского кредитования понимают порядок взаимодействия кредитной организации и ее клиентов при предоставлении (размещении) денежных средств. Предоставление (размещение) кредитными организациями денежных средств клиентам осуществляют следующими способами:

1) разовое зачисление денежных средств на банковский счет либо выдача наличных денег заемщику - физическому лицу. Выдача кредита юридическому лицу должна обязательно сопровождаться перечислением суммы денежных средств на банковский счет заемщика;

2) открытие кредитной линии, т.е. заключение соглашения, на основании которого клиентом-заемщиком приобретается право на получение в течение определенного срока суммы денежных средств по частям. При этом существуют два вида кредитных линий:

а) с установлением лимита выдачи, когда общая сумма предоставленной клиенту-заемщику суммы денежных средств не превышает определенного максимального размера (лимита), определяемого соглашением;

б) с установлением лимита задолженности, когда в период действия соглашения размер единовременной задолженности клиента-заемщика не может превысить установленного ему соглашением лимита;

3) кредитование кредитной организацией банковского счета клиента-заемщика при недостаточной или при полном отсутствии на счете суммы денежных средств оплатой расчетных документов, если условием договора банковского счета предусмотривается проведение указанных операций. Такой способ кредитования кредитные организации осуществляют при установленном лимите, т.е. той максимальной сумме, на которую могут быть проведены указанные операции, и в сроки, в течение которых должно быть погашено возникшее кредитное обязательство клиента банка [14, с. 22-24].

Согласно п. 1 ст. 850 Гражданского кодекса РФ, если это предусматривается в договоре банковского счета, банком могут быть осуществлены платежи со счета даже несмотря на отсутствие на счете суммы денежных средств (кредитование счета). В таком случае банк предоставляет клиенту кредит на соответствующую сумму со дня осуществления такого платежа [1].

4) участие кредитной организации в предоставлении (размещении) денежных средств клиенту банка на синдицированной (консорциальной) основе, т.е. когда кредитная организация объединяется для кредитования с другими кредитными организациями на договорной основе и риски указанные кредитные организации распределяют между собой. При этом сумма кредита заемщику предоставляется банком-организатором, который, в свою очередь, кредитуется у банков-участников. Методику определения и виды синдицированного кредита определяет Банк России;

5) другие способы, не противоречащие действующему законодательству.

Существует огромное количество классификаций кредитов. С юридической точки зрения наиболее важное значение имеют следующие их виды:

1. Срочный кредит (с определением срока возврата) и кредит до востребования. К кредиту "до востребования" относят те средства, которые подлежат возврату (получению) по первому требованию, а также те средства, которые подлежат возврату (получению) при наступлении предусмотренных договором условий (событий), конкретные даты которых неизвестны (на условиях "до наступления условия (события))".

В соответствии с п. 1 ст. 810 Гражданского кодекса РФ, если срок займа определяется моментом востребования, сумму займа заемщику необходимо возвратить в течение 30 дней со дня предъявления заимодавцем требований об этом, если иное не предусмотрено условиями договора. Правило о займе применяют к кредитным отношениям на основании п. 2 ст. 819 Гражданского кодекса РФ [1].

2. Целевой кредит (с определением цели расходования суммы кредита) и кредит без определения конкретных целей (например, на неотложные нужды).

В соответствии со ст. 814 Гражданского кодекса РФ если кредитные договора заключены с условием использования заемщиком суммы полученных денежных средств на определенную цель (целевой кредит), то перед заемщиком стоит обязанность обеспечения возможности осуществления кредитной организацией контрольных мероприятий целевого использования суммы кредита [1].

3. Межбанковский кредит, кредитование Банком России кредитной организации.

Межбанковское кредитование осуществляется на основании генерального соглашения об условии кредитования. Конкретную сумму, сроки и ставки определяют путем обмена уполномоченными лицами кредитных организаций с помощью сообщений по каналу связи.

Кредитование Банком России кредитной организации обозначают термином «рефинансирование» и признают одной из форм денежно-кредитной политики государства (ст. 40 ФЗ "О Центральном банке Российской Федерации (Банке России)"). Форму, порядок и условие рефинансирования устанавливает Банк России. [2].

4. В отдельную категорию выделяются кредиты, которые выдаются с использованием векселя (вексельный кредит).

В российской банковской практике выделяют следующие виды вексельного кредита:

1) учет и переучет векселей (предъявительский кредит);

2) векселедательский кредит.

5. Потребительское кредитование.

Основной особенностью правового регулирования выдачи потребительских кредитов (по сравнению с другими видами кредитования) в настоящее время является то, что на данный вид кредитов распространяются требования Закона РФ "О защите прав потребителей" [15, с. 11-15].

2.2 Стадии и этапы кредитного процесса

Практико-теоретической основой кредитного процесса является его методология, с помощью которой кредитный процесс представляется в виде последовательности взаимосвязанных, взаимообусловленных и повторяющихся в определённой последовательности этапов. Схема кредитного процесса представлена на рис. 1.1 [18, с. 19-22].

Цифрами на рисунке 1.1 обозначены следующие этапы кредитного процесса:

1) определение стратегии развития банка;

2) разработка кредитной политики;

3) разработка методологии кредитного процесса;

4) разработка моделей кредитования (по направлениям кредитной деятельности, классам кредитных продуктов);

5) нормативно-правовое обеспечение кредитного процесса;

6) запуск кредитных продуктов;

7) работа с потенциальными заёмщиками, включая сбор необходимых документов (кредитных заявок, финансовой отчётности, бизнес-планов и др.);

8) процедуры предварительного внутреннего контроля;

9) принятие решений о предоставлении кредитов;

10) выдача кредитов;

11) процедуры текущего внутреннего контроля;

12) сопровождение кредитов;

13) работа с проблемной задолженностью (по мере необходимости);

14) процедуры последующего внутреннего контроля;

15) погашение (списание) кредитов [18, с. 19-22].

Кредитный процесс может быть разбит на следующие этапы:

1) рассмотрение заявки на предоставление кредитного продукта;

2) предоставление клиенту кредитного продукта;

3) мониторинг клиентов, которым предоставлены кредитные продукты[18, с. 19-22].

Рассмотрим организацию работы на каждом этапе.

Этап 1. Рассмотрение заявки на предоставление кредитного продукта.

Этапы прохождения заявки:

1) Запрос клиента.

2) Согласование запроса с куратором клиентского блока.

3) Согласование запроса с куратором кредитного блока.

4) Передача заявки в работу.

5) Формирование запроса по документам клиенту и по факту получения документов, направление запросов в службы, участвующие в рассмотрении заявки. Аккумулирование информации и структурирование сделки.

6) Согласование заключения с куратором кредитного блока.

7) Аккумулирование и согласование материалов для рассмотрения вопроса уполномоченным органом. При необходимости куратор клиентского блока также информирует подразделение по контролю кредитных рисков для получения мнения при рассмотрении вопроса уполномоченным органом.

8) Решение уполномоченного органа [18, с. 19-22].

Из участвующих в рассмотрении сделки подразделений учтем только основные.

Менеджер проводит переговоры с клиентом и в случае предварительного положительного результата отправляет отчет о переговорах куратору клиентского блока. Уже на этом этапе клиентский сотрудник должен получить основную информацию по рассматриваемой сделке (на первоначальном этапе достаточно непроверенной информации от клиента), которая включает:

- сумму, сроки, желаемую ставку (маржу) по рассматриваемому продукту;

- информацию о целевом использовании;

- данные о предмете залога;

- схему работы клиента и состав собственников;

- финансовые показатели клиента на последнюю отчетную дату;

- актуальные данные по кредитному портфелю.

Куратор клиентского блока проверяет соответствие предлагаемой сделки сделкам, рассматриваемым в блоке корпоративного бизнеса (производится отсев клиентов, не подходящих под сегмент), потенциальной доходности, перспективам работы с клиентом и т.п. В случае акцепта он передает заявку куратору кредитного блока на подтверждение.

По индикативным финансовым показателям и предварительной структуре сделки куратор проверяет ее целесообразность с точки зрения кредитных рисков. В случае акцепта двух кураторов заявка передается в работу непосредственному исполнителю - кредитному инспектору в регионе[18, с. 19-22].

Кредитный инспектор составляет перечень документов, необходимых для рассмотрения вопроса, и направляет их клиенту. Сбор документов обеспечивает клиентский менеджер.

Для формирования окончательного мнения аналитик использует информацию других подразделений, участвующих в рассмотрении заявки. По мере получения документов инспектор направляет запрос в соответствующие службы. Как правило, в оформлении сделки принимают участие:

- залоговая служба (сотрудник головного офиса);

- юридическая служба (сотрудник головного офиса);

- служба безопасности (сотрудник филиала).

Залоговая служба оценивает стоимость и возможные сроки реализации активов, предлагаемых в качестве обеспечения. Их осмотр осуществляет сотрудник филиала (как правило, кредитный инспектор), а залоговая служба формирует заключение на основании предоставленных клиентом документов и отчета сотрудника банка об осмотре актива [18, с. 19-22].

Юридическая служба оценивает правоспособность клиента и его ответственных лиц, дает оценку юридических рисков утраты залогового обеспечения. Также юридическая служба может давать консультации кредитному инспектору по наиболее сложным сделкам.

Служба безопасности отвечает за оценку наличия скрытой от банка информации, бизнес-репутации клиента (собственников и менеджеров), прочих факторов неэкономического характера, способных повлиять на успешное завершение кредитной сделки.

Вся информация направляется кредитному инспектору, который в соответствии с проведенным финансовым анализом и с учетом мнений всех служб формирует итоговое мнение по сделке, структурирует ее. При этом важно, что уже на уровне регионального подразделения сотрудники вели диалог с клиентом и, с одной стороны, старались снизить риски банка, а с другой - предлагали клиенту структуру сделки с учетом его пожеланий. Нет никакой целесообразности в "доведении" сделки до рассмотрения уполномоченным органом без надежды согласовать условия с клиентом. Работа по принципу "согласуем, а дальше и клиент согласится" во многих случаях не приносит желаемого результата (за исключением вопроса стоимости сделки, который зачастую, наоборот, проще согласовать с клиентом, имея на руках готовое решение).

Комплект заключений и предложения по структурированию сделки направляются куратору кредитного блока в головной офис, который акцептует или дорабатывает сделку совместно с кредитным инспектором. Итоговый комплект документации передается куратору клиентского блока. Это или согласованная всеми сторонами (службами) сделка, или запрос клиента с предложениями кредитному блоку и участвующим

в сделке службам об изменениях, если не все предложения им акцептованы. Куратор клиентского блока инициирует вопрос о рассмотрении сделки уполномоченным органом банка, а по факту принятия решения информирует об этом клиента [18, с. 19-22].

Этап 2. Предоставление кредитного продукта.

В случае акцепта кредитный инспектор формирует договорную базу по сделке: договор (договоры) о предоставлении кредитных продуктов, обеспечительные договоры. Контроль за корректностью оформления договоров целесообразно переложить на головной офис банка. Контролирующим центром в данном случае может стать подразделение по оформлению сделок в головном офисе - бэк-офис кредитующего подразделения головного банка.

Сформированная база договоров направляется кредитным инспектором на согласование в бэк-офис головного банка (в электронном виде). Сотрудник бэк-офиса проверяет договоры:

- на соответствие оформляемой сделки решению уполномоченного органа;

- правильность выбранной формы документа и ее соответствие стандартной (утвержденной в банке).

Он же собирает мнения прочих служб по оформленным договорам, в частности юридической и залоговой. Залоговая служба контролирует соответствие стоимости и реестра принимаемых в залог активов тем данным, которые рассматривались уполномоченным органом. Юридическая служба проверяет действительность в соответствии с законодательством основного и обеспечительных обязательств.

В случае выявления ошибок любым из подразделений документы отправляются на доработку в филиал. Подписание комплекта договоров с клиентом происходит только после устранения всех замечаний со стороны служб головного офиса [24, с. 8-11].

Непосредственное предоставление кредитных продуктов (кредитных траншей, бланков гарантий) осуществляется в соответствии с особенностями программного обеспечения и внутреннего распорядка банка. Однако применительно к данной схеме работы технический контроль за предоставлением продукта следует осуществлять в головном офисе.

Этап 3. Мониторинг деятельности клиентов, получивших кредитные продукты

Формат мониторинга определяется кредитной политикой банка в части уровня оценки и мониторинга кредитного риска. Глобально это может быть формализованный мониторинг. Золотая середина, как правило, заключается в присвоении клиенту определенного уровня доверия. Упрощенная проверка проводится в отношении клиентов с хорошим финансовым положением, при низких рисках по сделке, наличии хорошо контролируемого и ликвидного обеспечения или при невысоком уровне лимита, открытого банком. Для большей части клиентов достаточно контроля основных установленных для них ковенант. Мониторинг финансовых показателей клиентов с повышенными рисками должен осуществляться в полном объеме[25, с. 17-20].

В любом случае в рамках предлагаемой системы обязанность по первичному мониторингу необходимо возложить на сотрудников филиала. Как правило, контроль со стороны кредитного инспектора должен осуществляться по следующим направлениям:

- целевое использование кредитных средств;

- полнота и своевременность исполнения обязательств клиента перед банком в части погашения задолженности, процентов и пеней;

- исполнение участниками кредитной сделки обязательств по выполнению особых условий;

- динамика финансовых показателей клиента;

- состояние предмета залога [24, с. 8-11].

Службы в головном офисе должны осуществлять постконтроль. Прежде всего, это проверка со стороны залоговой службы и бэк-офиса головного банка.

Важно, чтобы участие клиентского менеджера в процессе мониторинга также было закреплено внутренними документами банка. Учитывая предполагаемую модель развития и относительную ограниченность клиентской базы в рамках одного филиала, постоянный контроль за деятельностью клиента и предугадывание желаний клиента чрезвычайно важны. Менеджер клиента обязан всесторонне обеспечивать координацию деятельности служб банка и клиента, контролировать своевременность и качество исполнения клиентом всех условий подписанных договоров. Менеджер обеспечивает своевременное предоставление клиентом заявок на новые кредитные продукты, отслеживает общую динамику и эффективность работы клиента, выявляет его потребность в новых кредитных продуктах и планы на их получение, что может позитивно сказаться на эффективности работы с клиентом и соотношении "риск-доход". Таким образом, службы банка контролируют сроки кредитных сделок, а менеджер обеспечивает исполнение кредитных процедур в надлежащие сроки [24, с. 8-11].

2.3 Нормативное регулирование процесса кредитования

В настоящее время в России банковское кредитование регулируется нормами Гражданского кодекса Российской Федерации, Федеральным законом от 10.07.2002 N 86-ФЗ "О Центральном банке Российской Федерации (Банк России)", Положением ЦБ РФ от 26.03.2004 N 254-П "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности"; "Регламентом предоставления кредитов юридическим лицам Сбербанком России и его филиалами" в редакции от 19.04.2002 N 285-3р и другими федеральными законами и инструктивными материалами Центрального банка Российской Федерации.

Норма ч. 2 ст. 12 Федерального закона от 2 декабря 1990 г. N 395-I "О банках и банковской деятельности" предусматривает, что решение о государственной регистрации кредитной организации принимается Банком России. Данное полномочие является формой осуществления Банком России его контрольных и надзорных функций [3].

Нормой, содержащейся в ч. 7 статьи 12 Федерального закона от 2 декабря 1990 г. N 395-I "О банках и банковской деятельности", установлено, что кредитная организация имеет право осуществлять банковские операции только с момента получения лицензии, выданной Банком России. Государственная регистрация и лицензирование банковской деятельности - два процесса, не связанные друг с другом во времени. Получение лицензии необходимо и достаточно для приобретения обществом своего статуса кредитной организации и осуществления банковской деятельности. В противном случае общество подлежит ликвидации.

Данная норма основана на содержащейся в абз. 2 п. 3 ст. 49 ГК РФ правовой норме, в соответствии с которой право юридического лица осуществлять деятельность, на занятие которой необходимо получение лицензии, возникает с момента получения такой лицензии или в указанный в ней срок и прекращается по истечении срока ее действия, если иное не установлено законом или иными правовыми актами [1].

Осуществление банковских операций производится только на основании лицензии, выдаваемой Банком России в порядке, установленном комментируемым законом, за исключением случаев осуществления банковских операций Государственной корпорацией "Банк развития и внешнеэкономической деятельности (Внешэкономбанк)" и банковскими платежными агентами.

Институтом лицензирования банковской деятельности защищены интересы вкладчиков и других клиентов банка от его некомпетентного управления и риска, а также интерес государства в поддержании стабильности экономики.

Как подчеркивал Конституционный Суд РФ, лицензирование кредитной организации, а также отзыв у нее лицензии на осуществление банковских операций, по существу, является законодательной реализацией конституционных функций Банка России, который осуществляет банковское регулирование, надзор и контроль путем принятия какого-либо нормативно-правового акта или индивидуально-правового (ненормативного) акта на основе оперативной информации как о состоянии экономики в целом, так и в области денежно-кредитной политики [6, с. 142].

Согласно нормы ч. 4 статьи 13 Федерального закона от 2 декабря 1990 г. N 395-I "О банках и банковской деятельности" лицензия на осуществление банковских операций содержит указание на те банковские операции, осуществление которых конкретная кредитная организация имеет право, а также указана та валюта, в которой эти банковские операции могут быть осуществлены.

Во всех странах кроме законов действуют множество подзаконных нормативно-правовых актов, при этом их количество превосходит количество нормативных актов в ранге закона, поскольку эти акты обусловлены динамичностью экономических процессов в стране. Подзаконный нормативный правовой акт, который еще называется делегированным законодательством, содержит более подробную регламентацию установленного в законе правила, должен основываться на законах и не может ему противостоять.

Кредитная политика должна соответствовать текущей рыночной ситуации, поэтому необходима регулярная актуализация положений, изложенных в ней. Кредитная политика банка не должна противоречить действующему законодательству и общему направлению экономического развития государства.

Нормативно-правовое обеспечение кредитного процесса представляет собой ряд связанных документов. Основной правовой формой осуществления банковской операции по размещению привлеченных во вклады денежных средств от своего имени и за свой счет является кредитный договор (§ 2 главы 42 ГК РФ).

Внедрение новой модели должно опираться на системный подход к формированию внутренних нормативных документов, регулирующих кредитный процесс. Эта система может включать в себя следующие основные элементы:

- кредитную политику;

- положение об установлении лимитов на совершение банковских операций;

- общий порядок совершения кредитных операций по отдельным кредитным продуктам;

- методику оценки кредитоспособности юридических лиц в зависимости от отраслей экономики;

- порядок работы с залогами, предоставляемыми в качестве обеспечения по отдельным кредитным продуктам;

- альбом форм типовых договоров и других документов, связанных с кредитной работой;

- порядок предоставления и обмена информацией по кредитным операциям;

- положение о проведении проверок кредитных операций;

- порядок работы с проблемной задолженностью и др.

Перечисленные выше элементы относятся к внутренним нормативно-правовым документам кредитной организации.

По результатам исследования нормативного регулирования кредитного процесса в РФ можно сделать вывод о том, что действующие нормы регулируют кредитный процесс в общих чертах, не углубляясь в тонкости его организации, в том числе в отраслевом разрезе.

Таким образом, банковское кредитование - это банковская операция кредитной организации, состоящая в размещении в качестве одного из видов своей основной деятельности, для цели извлечения прибыли, привлеченной во вклад суммы денежных средств клиентов от своего имени и за свой счет при условии возвратности, платности, срочности в соответствии с условиями кредитного договора, заключенного между кредитной организацией и заемщиками. Кредитование в коммерческом банке в современных условиях является, по сути, инновационным банковским продуктом, развиваемым в условиях жёсткой конкурентной среды, высоких рисков, проблем с ликвидностью и недостатка капитала.

Система управления банком постоянно меняется, поскольку вынуждена реагировать на изменения внешней и внутренней среды, новые требования регулятивного и надзорного органа - Банка России, усложнение задач, которые ставят акционеры банка перед его ключевым управленческим персоналом.

Указанные выше изменения обусловлены, в частности, продолжающимся финансовым кризисом, сохраняющейся нестабильностью финансовых рынков, ростом рисков, проблемами с ликвидностью, необходимостью увеличения капитала в связи с планами Банка России по осуществлению перехода с Базеля-1 на Базель-2, -3. Соответственно должна меняться и методология кредитного процесса.

Методология кредитного процесса и бизнес-процессы в многофилиальном банке часто различаются, несмотря на многочисленные итерации к сближению. Причины этих различий многообразны. Например, быстрое развитие банка, порождающее конфликты интересов, собственное понимание менеджерами разных уровней поставленных задач по достижению ключевых показателей, результаты внедрений автоматизированных систем и др. Различия в теории и практике кредитного процесса подтверждаются, в частности, выявляемыми многочисленными нарушениями в кредитной работе в ходе внешних и внутренних проверок.

Таким образом, для крупных банков, наращивающих объёмы кредитования, возникает насущная потребность в совершенствовании кредитного процесса, в том числе совершенствовании его методологии. Результатом этой работы должна являться разработка и внедрение обновлённой (целевой) модели кредитного процесса.

Совершенствование кредитного процесса в многофилиальном банке должно являться постоянным, взаимоувязанным и многоэтапным процессом. Этот процесс должен основываться на чётком понимании стоящих перед банком задач, модели развития системы управления, глубоком понимании существующих бизнес-процессов, умении идентифицировать и оценивать риски, неразрывно связанные с банковской деятельностью, а также умении выполнять поставленные задачи и оценивать эффективность результатов.

Глава 3 Особенности кредитования в деятельности коммерческого банка ОАО «Сбербанк России»

3.1 Общая характеристика ОАО «Сбербанк России»

Сберегательный банк Российской Федерации является одним из крупнейших банков страны и по ряду экономических показателей занимает ведущие позиции в кредитной системе. Ему нет равных среди коммерческих банков по числу территориальных банков, филиалов и агентств.

На долю лидера российского банковского сектора по общему объему активов приходится 28,6% совокупных банковских активов (по состоянию на 1 ноября 2015 года).

Банк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю в конце 2015 г. приходится 43,3% вкладов населения, 32,7% кредитов физическим лицам и 32,1% кредитов юридическим лицам.

Сбербанк сегодня — это 17 территориальных банков и более 19 тысяч отделений по всей стране, во всех 83 субъектах Российской Федерации, расположенных на территории 11 часовых поясов.

Только в России у Сбербанка более 106 миллионов клиентов – больше половины населения страны, а за рубежом услугами Сбербанка пользуются около 11 миллионов человек (по состоянию на конец 2015 г.).

Спектр услуг Сбербанка для розничных клиентов максимально широк: от традиционных депозитов и различных видов кредитования до банковских карт, денежных переводов, банковского страхования и брокерских услуг.

Все розничные кредиты в Сбербанке выдаются по технологии «Кредитная фабрика», созданной для эффективной оценки кредитных рисков и обеспечения высокого качества кредитного портфеля.

Стремясь сделать обслуживание более удобным, современным и технологичным, Сбербанк с каждым годом все более совершенствует возможности дистанционного управления счетами клиентов.

В банке создана система удаленных каналов обслуживания, в которую входят:

— онлайн-банкинг «Сбербанк Онлайн» (более 7 млн активных пользователей);

— мобильные приложения «Сбербанк Онлайн» для смартфонов (более 1 млн активных пользователей)

— SMS-сервис «Мобильный банк» (более 13 млн активных пользователей).

— одна из крупнейших в мире сетей банкоматов и терминалов самообслуживания (более 83 тыс. устройств).

ОАО «Сбербанк» является крупнейшим эмитентом дебетовых и кредитных карт. Совместный банк, созданный Сбербанком и BNP Paribas, занимается POS-кредитованием под брендом Cetelem, используя концепцию «ответственного кредитования».

В рейтинге топ-1000 крупнейших банков мира по капиталу (Top 1000 World Banks), опубликованном журналом The Banker, Сбербанк занял 34 место, поднявшись на 15 позиций по сравнению с предыдущим годом. Немаловажно, что Сбербанку принадлежит в этом рейтинге 1 место в мире по рентабельности активов (ROA), 1 место по рентабельности собственного капитала (ROE) и 5 место в мире по соотношению «капитал к активам».

В 2015 году Сбербанк занял 63 место в рейтинге самых дорогих мировых брендов, опубликованном консалтинговой компанией Brand Finance. Стоимость бренда Сбербанка оценена в $14,16 млрд: за год она выросла почти на $3,4 млрд. Тем самым Сбербанк признан самым дорогим брендом России.

Сбербанк России является юридическим лицом и со своими филиалами (территориальные банки и отделения) и их внутренними структурными подразделениями составляет единую систему Сбербанка России.

Филиальная сеть Сбербанка России расположена на всей территории страны. По состоянию на 24 января 2015г. сеть Сбербанка России состояла из 18 территориальных банков, 1511 отделений, 20250 внутренних структурных подразделений.

Филиалы Сбербанка России не наделены правами юридических лиц и действуют на основании Положений, утверждаемых Правлением Сбербанка России, имеют баланс, который входит в баланс Сбербанка России, имеют символику Сбербанка России.

Изменения в Устав, связанные с открытием, закрытием филиалов и изменением их статуса, вносятся по решению Наблюдательного совета Банка не реже 1 раза в год.

Филиалы Банка (территориальные банки) возглавляются Председателями, назначаемыми Президентом, Председателем Правления Банка, филиалы (отделения) — управляющими, назначаемыми по установленной номенклатуре.

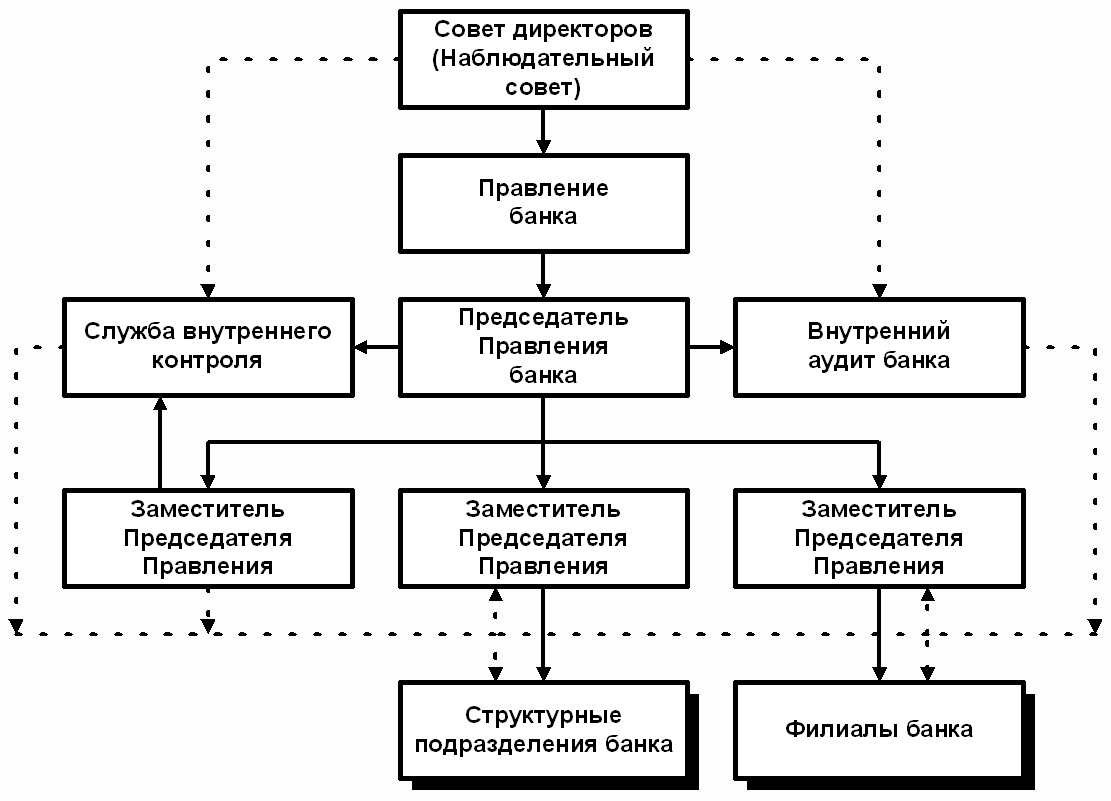

Органами управления Банка являются:

1) Общее собрание акционеров — высший руководящий орган Сбербанка России. На Общем собрании акционеров принимаются решения по основным вопросам деятельности Банка.

Проводится один раз в год. Общее собрание акционеров решает следующие вопросы: утверждение годового отчета, рассматривает отчет ревизионной комиссии, отчет руководства, порядок распределения прибыли и ее использования (размер и порядок выплаты дивидендов), план развития на следующий год, определяет стратегию развития банка, избирает Совет банка;

2) Наблюдательный совет. Наблюдательный совет Банка состоит из 17 директоров, среди которых 11 представителей Банка России, 2 представителя Сбербанка России и 4 независимых директора.

3) Правление Банка. Правление Банка состоит из 14 членов. Возглавляет Правление Банка Президент, Председатель Правления Банка.

Все органы управления Банком формируются на основании Устава Сбербанка России и в соответствии с законодательством Российской Федерации.

Организационная структура ОАО «Сбербанк России» представлена на рисунке 1

Рисунок 1 – Организационная структура ОАО «Сбербанк России»

Среди клиентов Сбербанка — более 1 млн предприятий (из 4,5 млн зарегистрированных юридических лиц в России).

Банк обслуживает все группы корпоративных клиентов, причем на долю малых и средних компаний приходится более 20% корпоративного кредитного портфеля банка.

Оставшаяся часть — это кредитование крупных и крупнейших корпоративных клиентов.

Основное направление в деятельности Сберегательного банка состоит в оказании разнообразных услуг.

Сбербанк осуществляет: прием и выдачу вкладов; кредитно-расчетное обслуживание клиентов; выдачу поручительств, гарантий; покупку-продажу иностранной валюты.

На развитие операций Сбербанка существенное влияние оказали факторы, связанные с изменением экономических условий в обществе. Наиболее важными из них являются: ликвидация монополии Сбербанка и возрастание конкуренции между коммерческими банками за привлечение средств населения; динамика структуры цен, предложения товаров и соответствующих расходов населения; увеличение спроса на кредит; дифференциация населения по уровню доходов; процентная политика банков, открытие приватизационных счетов граждан для приобретения у государства и муниципалитетов государственных и муниципальных предприятий.

Банк стремится максимально соблюдать интересы вкладчиков и заботится об удовлетворении собственных интересов, добиваясь получения наибольшей прибыли от кредитной и прочей деятельности.

Сбербанк выполняет активные и пассивные операции. Масштабы и характер пассивных операций обусловлен уровнем товарно-денежных отношений, характером сети банковских учреждений и системы безналичных расчетов.

Эти операции должны строиться таким образом, чтобы доходы банка по ним превышали затраты на их обеспечение, то есть были рентабельными.

На рентабельность банковских операций существенно влияет конкуренция между банками, которая приводит, с одной стороны, к выравниванию уровня доходности в разных банках, а с другой - к обеспечению необходимого уровня обслуживания клиентов при меньшей плате.

Для того чтобы оценить, насколько эффективно ОАО «Сбербанк» России управляет активами и пассивами, проведем вертикальный и горизонтальный анализ бухгалтерских балансов.

Согласно данным бухгалтерского баланса, можно сделать вывод, что наибольшие доли на протяжении всего анализируемого периода составляют чистая ссудная задолженность (2009 г. – 79,36%, 2010 г. – 72,68%, 2013 г. – 67,04%, 2014 г. – 73,29%, 2015 г. – 71,95%) и чистые вложения в ценные бумаги (2009 г. – 7,61%, 2010 г. – 15,37%, 2013 г. – 21,72%, 2014 г. – 15,41%, 2015 г. – 14,77%).

Ссудная задолженность представляет собой основу формирования активов. Это одна из наиболее значимых статей баланса, на которую банк должен в наибольшей степени акцентировать свое внимание в процессе деятельности.

Что касаемо чистых вложений в ценные бумаги, то мы видим, что наименьшее значение данной статьи баланса было в 2009 году, когда по всему миру была самая острая фаза мирового финансового кризиса.

Этим объясняются такие низкие значения данной статьи баланса по сравнению с остальными годами. «Сбербанку» России пришлось пересмотреть свою стратегию поведения на данном сегменте рынка, активно избавляясь от рисковых ценных бумаг путем их продажи.

Однако после прохождения наиболее острой фазы кризиса ситуация начала нормализоваться, банк снова стал наращивать обороты по приобретению ценных бумаг.

Остальные статьи баланса имеют незначительный удельный вес в общей валюте баланса, однако они все равно принимают участие в формировании совокупных активов «Сбербанка».

За анализируемый период (01.2010-01.2015г) совокупные активы увеличились на 42.3 % и достигли 10 трлн.руб. Основой роста являлись кредиты клиентам и вложения в ценные бумаги.

Доля средств находящаяся в Центральном Банке РФ постепенно увеличивалась в среднем на 33% и на 01.2015 составила 151197млн.руб.(01.2013- 112238 млн.руб., 01.2014- 128925млн.руб.).

Чистые вложения в ценные бумаги за 2014 год возросли на 69,7% и составили на 01.2015 - 1851423млн.руб..После реализации портфеля ОБР объем ценных бумаг сократился на 14,6% и на 01.2014 составил 1580627млн.руб..

Денежные средства увеличились с 270 396 млн. руб. за 2010 год на 19,2% и составили на 01.2013 - 322 303 млн.руб.. В период до 01.2014 продолжился их рост и на 01.2014 данное значение равно 492 881 млн. руб. , что почти на 53% больше показателя предыдущего года.

Исходя из имеющихся данных видно, что совокупные активы по итогам 2015 года увеличились по отношению к 2014 году на 29,98% (в абсолютном значении – 13581754 млн. рублей), в 2014 году они выросли по сравнению с 2013 годом на 22,60% и составили в абсолютном значении 10449419 млн. рублей. Совокупные активы росли в первую очередь за счет увеличения чистой ссудной задолженности, рост которой по отношению к 2014 году составил 27,60%, а также за счет денежных средств и средств в ЦБ РФ, их рост в 2015 году по отношению к 2014 году составил 47,10% и 152,13% соответственно.

Просматривая динамику изменения денежных средств, видно, что они увеличивались практически во всех анализируемых периодах и к 2015 году по сравнению с 2014 годом выросли на 47,10% и в 2015 году составили 725052 млн. рублей. Однако надо заметить, что в 2010 году по отношению к 2009 году наблюдается уменьшение денежных средств на 17,87%.

Что касаемо денежных средств в ЦБ РФ, то видно, что они увеличивались на протяжении всего анализируемого периода. Так, относительное значение данного показателя из года в год росло, а рост в 2015 году по отношению к 2014 году составил 152,13%.

Следующим компонентом, входящим в активы банка, является чистая ссудная задолженность. Она, как и большинство других статей баланса, имела тенденцию к росту практически во всех периодах. И в результате ее рост в 2015 году по отношению к 2014 году составил 27,60%. Однако в 2010 было падение данного показателя по отношению к 2009 году на 3,26%. Это объясняется последствиями влияния мирового финансового кризиса на возможности потенциальных вкладчиков брать кредиты. Однако в 2013 году данная статья баланса уже имела тенденцию к росту, по сравнению с 2010 годом, когда мировое сообщество стало медленными шагами преодолевать последствия кризиса.

Единственная статья баланса, которая имела тенденцию к уменьшению, – это средства в кредитных организациях. Видно, что в 2014 году данный показатель упал по отношению к 2013 году на 37,88%. Однако в 2015 году произошел бурный рост данного показателя по отношению к 2014 году – на 111,91%.

Средства, вложенные в прочие активы, имели неоднозначную динамику изменения. Так, к примеру, в 2010 году по отношению к 2009 году значение анализируемой статьи баланса упало на 9,70%, в 2013 по отношению к 2010 году выросло на 40,87%, а в 2014 году по отношению к 2013 году вновь упало, но только на 0,45% и в абсолютном выражении составило 126452 млн. рублей. В 2015 году наблюдался их резкий рост по сравнению с 2014 годом на 40,67%.

Исходя из данных бухгалтерского баланса, можно сделать вывод, что самые значимые статьи совокупных пассивов на протяжении всего анализируемого периода составляют средства клиентов (2009 г. – 71,48%, 2010 г. – 76,05%, 2013 г. – 78,22%, 2014 г. – 75,60%, 2015 г. – 69,67%) и собственные средства «Сбербанка» (2009 г. – 11,54%, 2010 г. – 11,95%, 2013 г. – 12,82%, 2014 г. – 12,48%, 2015 г. – 12,16%). Также оказывают влияние на совокупные пассивы средства ЦБ РФ, однако их удельный вес в валюте баланса намного меньше анализируемых до этого статей (2009 г. – 10,91%, 2010 г. – 7,05%, 2013 г. – 3,52%, 2014 г. – 5,43%, 2015 г. – 10,07%). Остальные статьи практически не влияют на совокупные пассивы.

Исходя из имеющихся данных видно, что совокупные пассивы по итогам 2015 года выросли по сравнению с 2014 годом на 29,98% и составили в абсолютном значении 13581754 млн. рублей. Совокупные пассивы росли в первую очередь за счет увеличения средств клиентов, рост которых в 2015 году по отношению к 2014 году составил 20,12%, а также за счет средств кредитных организаций, их рост в 2015 году по отношению к 2014 году составил 26,80%.

Просматривая динамику изменения средств ЦБ РФ, видно, что они уменьшались в 2013 году по сравнению с 2010 годом на 40,00% и в 2010 году по отношению к 2009 году на 31,81%. В 2014 году они составили 565358 млн. рублей, что больше 2013 года на 88,46%. В 2015 году значение данной статьи составило 1367974 млн. рублей, в процентном значении – 141,95% по сравнению с 2014 годом.

Что касается средств кредитных организаций, то видно, что они увеличивались особенно сильно в 2014 году относительно показателя 2013 года, в результате рост составил 64,03%. В 2013 году было также увеличение данного показателя по отношению к 2010 году на 103,01%. Однако в 2010 году наблюдалось падение значения данного показателя относительно значения 2009 года на 29,12%. Это объясняется тем, что из-за кризиса 2009 года банки стали более осторожно предоставлять денежные средства другим организациям на финансовом рынке в связи с участившимися случаями банкротства кредитных организаций и не возвратом последними своих обязательств. В 2015 году значение показателя выросло на 26,80% по сравнению с 2014 годом.

Следующим компонентом, входящим в пассивы банка, являются резервы на возможные потери. Они, как и большинство других статей баланса, имели тенденцию к росту. И в результате их рост в 2010 году по отношению к 2009 году составил 242,87%, в абсолютном значении – 26771 млн. рублей. Начиная с 2010 года, наблюдалось резкое увеличение данного показателя. Это происходило в связи с тем, что банк подстраховывал свою деятельность во время мирового финансового кризиса. Так как были частыми случаи банкротств предприятий и, как следствие, не возврата своих обязательств. Однако, начиная с 2010 года, уровень резерва на возможные потери оставался примерно на одном уровне. А в 2015 году по сравнению с 2014 годом показатель уменьшился на 20,35%.

Что касаемо выводов по обязательствам «Сбербанка» России, то видим, что в оцениваемом банке наблюдается преобладание депозитных средств. Это является положительным фактором с точки зрения функционирования кредитной организации, получения дохода. Исходя из всего вышесказанного, можно сделать вывод, что ОАО «Сбербанк» России является устойчивым и надежным банком.

Собственные средства также имели тенденцию к росту. Самое значительное увеличение было в 2015 году по отношению к 2014 году. Оно составило 26,98%, в абсолютном значении – 1651496 млн. рублей. Наибольшая составляющая в собственных средствах – нераспределенная прибыль прошлых лет (смотреть приложения).

Также положительным моментом деятельности является увеличение нераспределенной прибыли текущего периода, так, к примеру, увеличение нераспределенной прибыли в 2014 году по сравнению с 2013 годом составило 78,47%.

Полученные данные свидетельствуют об успешной деятельности ОАО «Сбербанк» России.

Таблица 1 - Основные экономические нормативы деятельности ОАО «Сбербанк» России

|

Номер п/п |

Наименование показателя |

Нормативное значение |

Фактическое значение |

|||

|---|---|---|---|---|---|---|

|

На отчетную дату |

На предыдущую отчетную дату |

|||||

|

1 |

Норматив достаточности собственных средств (капитала) банка (Н1) |

10.0 |

12.9 |

12.6 |

||

|

2 |

Норматив достаточности собственных средств (капитала) небанковской кредитной организации, имеющей право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций (Н1.1) |

0.0 |

0.0 |

|||

|

3 |

Норматив мгновенной ликвидности банка (Н2) |

15.0 |

53.6 |

61.4 |

||

|

4 |

Норматив текущей ликвидности банка (Н3) |

50.0 |

58.5 |

74.3 |

||

|

5 |

Норматив долгосрочной ликвидности банка (Н4) |

120.0 |

102.5 |

99.8 |

||

|

6 |

Норматив максимального размера риска на одного |

25.0 |

максимальное |

17.3 |

максимальное |

16.7 |

|

заемщика или группу связанных заемщиков (Н6) |

минимальное |

0.1 |

минимальное |

0.2 |

||

|

7 |

Норматив максимального размера крупных кредитных рисков (Н7) |

800.0 |

128.8 |

141.1 |

||

|

8 |

Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н9.1) |

50.0 |

0.0 |

0.0 |

||

|

9 |

Норматив совокупной величины риска по инсайдерам банка (Н10.1) |

3.0 |

1.1 |

1.0 |

||

|

10 |

Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (Н12) |

25.0 |

0.9 |

0.8 |

||

|

11 |

Норматив соотношения суммы ликвидных активов сроком исполнения в ближайшие 30 календарных дней к сумме обязательств РНКО (Н15) |

|||||

|

12 |

Норматив ликвидности небанковской кредитной организации, имеющей право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций (Н15.1) |

|||||

|

13 |

Норматив максимальной совокупной величины кредитов клиентам — участникам расчетов на завершение расчетов (Н16) |

|||||

|

14 |

Норматив предоставления РНКО от своего имени и за свой счет кредитов заемщикам, кроме клиентов — участников расчетов (Н16.1) |

|||||

|

15 |

Норматив минимального соотношения размера ипотечного покрытия и объема эмиссии облигаций с ипотечным покрытием (Н18) |

|||||

3.2 Оценка кредитоспособности заемщика в ОАО «Сбербанк России»

В Сбербанке России используется методика оценки рейтинга кредитоспособности заёмщика на базе системы финансовых коэффициентов, адаптированная к российским условиям. Методика Сбербанка по оценке финансового состояния заемщика основана на проведении экспресс-анализа финансового состояния предприятия с использованием рейтинговых значений и применяется в целях классификации предприятий по уровню риска взаимоотношений с ними банка.

Методика разрабатывалась на основании Приложения к Регламенту предоставления кредитов юридическому лицу Сбербанком России с целью определения финансового состояния и степени кредитоспособности заемщиков.

Оценку финансового состояния заемщиков в СБ производят с учетом тенденции изменения финансового состояния заемщиков и факторов, которые влияют на эти изменения. С этой целью проводится анализ динамики оценочных показателей, структуры статей баланса, качества активов, основных направлений хозяйственно-финансовой политики предприятий-заемщиков.

Рейтинговую оценку финансового состояния заемщика по методике Сбербанка применяют:

-банки – при определении целесообразности предоставления или пролонгации кредитов, при установлении условия кредитования, при обеспечении гарантии возврата кредитов путем классификации предприятий по уровню рисков взаимоотношений с ними банков;

-коммерческими предприятиями – при проведении экспресс-анализа своего финансового состояния для определения уровня собственной кредитоспособности или определения финансовой надежности контрагента.

При оценке кредитоспособности заемщиков в СБ проводят количественный (оценку финансового состояния заемщика) и качественный анализ риска.

Качественный анализ кредитоспособности предприятия основан на использовании информации, которая не могла бы быть выражена в количественных показателях. Для такого анализа используют те сведения, которые предоставлены заемщиком или другими организациями.

Методика СБ основана на расчете финансовых коэффициентов, которые наиболее полно характеризуют финансовое состояние предприятия-заемщика и его кредитоспособность.

Коэффициенты К1, К2, К3, К4, К5 и К6 являются основными оценочными показателями.

К 1 Коэффициент абсолютной ликвидности

-показывает какая часть краткосрочных долговых обязательств может быть при необходимости погашена за счет имеющихся денежных средств, средств на депозитных счетах и высоколиквидных краткосрочных ценных бумаг.

- при расчете коэффициента учитываются только государственные ценные бумаги, ценные бумаги Сбербанка России и средства на депозитных счетах.

К2 Промежуточный коэффициент покрытия

(коэффициент быстрой ликвидности)

-характеризует способность предприятия оперативно высвободить из хозяйственного оборота денежные средства и погасить долговые обязательства.

К3 Коэффициент текущей ликвидности (общий коэффициент покрытия)

-дает общую оценку ликвидности предприятия, в расчет которого в числителе включаются все оборотные активы

К4 Коэффициент наличия собственных средств

-показывает долю собственных средств предприятия в общем объеме средств предприятия.

К5 Рентабельность продукции (или рентабельность продаж)

- показывает долю прибыли от реализации в выручке от реализации.

К6 Рентабельность деятельности предприятия

- показывает долю чистой прибыли в выручке от реализации.

Другие показатели оборачиваемости и рентабельности используют для составления общей характеристики заемщика и рассматривают как дополнительные к первым шести, уже рассчитанным, показателям.

Оборачиваемость различных элементов оборотных активов и кредиторской задолженности рассчитывают в днях исходя из объемов дневной продажи (однодневная выручка от продаж). Объем дневной продажи рассчитывают путем деления суммы выручки от продажи на количество дней в периоде (90, 180, 270 или 360).

Средняя (за период) величина оборотных активов и кредиторской задолженности рассчитывается как сумма половины величины на начальную и конечную дату периода и полной величины на промежуточную дату, деленная на число слагаемых, уменьшенных на 1.

После расчетов всех основных оценочных показателей в каждой группе, заемщикам присваивают категорию по большинству из значений этих рассчитанных показателей на основании сравнения рассчитанных фактических значений с нормативным. Для показателей третьей группы (оборачиваемость и рентабельность) оптимальное или критическое значение не устанавливает из-за большой зависимости этих значений от специфики деятельности предприятий-заемщиков, их отраслевой принадлежности и каких либо других конкретных условий. Оценка результата расчета этих показателей основывается на сравнении их значения в динамике.

Далее, на основании определенной категории показателей, в соответствии с их весом, рассчитывают сумму баллов заемщика.

Заключительным этапом рейтинговой оценки кредитоспособности заемщика является определение его класса, которое проводится на основании рассчитанной суммы баллов.

Методика СБ РФ устанавливает 3 класса заемщиков:

-первоклассный - кредитование не вызывает сомнения;

-второй класс - кредитование требует очень внимательного подхода;

-третий класс - кредитование связано с повышенным уровнем риска.

Рейтинг определяют на основании суммы баллов по шести основным показателям и на основании оценки остальных показателей и качественного анализа риска. В сводную расчетно-аналитическую таблицу содятся результаты поэтапной оценки рейтинга кредитоспособности предприятия-заемщика.

Значение суммы баллов (S) используют с целью определения рейтинга заемщиков. Формула расчета суммы баллов S имеет вид:

S = 0,05 х Категория К1 + 0,10 х Категория К2 + 0,40 х Категория К3 + 0,20 х Категория К4+ +0,15 х Категория К5 + 0,10 х Категория К6 (2.1)

Сумма баллов S имеет влияние на рейтинг заемщика:

1 класс кредитоспособности: S = 1,25 и менее. Обязательное условие отнесения заемщика к данному классу - значение коэффициента К5 соответствует уровню, установленному для 1-го класса кредитоспособности заемщиков;

2 класс кредитоспособности: значение S - диапазон от 1,25(невключительно) до 2,35 (включительно). Обязательное условие отнесения заемщика к этому классу - значение коэффициента К5 соответствует уровню, установленному не ниже, чем для 2-го класса кредитоспособности заемщиков;

3 класс кредитоспособности: значение S - больше 2,35.

Определенный таким образом по сумме баллов S рейтинг предприятия-заемщика корректируют с учетом уровня других показателей и качественной оценки заемщиков. При отрицательном влиянии каждого из этих факторов рейтинг заемщика может снижаться на один класс.

Таким образом, анализ российской и зарубежной банковской практики оценки кредитоспособности заемщиков показал, что тем методам оценки, которые используются в настоящее время в России, необходимо значительное улучшение и совершенствование.

Заключение

Банковский сектор – одно из важнейших направлений развития рыночных отношений, который является основой для нормального, эффективного функционирования рыночного механизма. Коммерческий банк в современной России становится основным элементом банковской системы.

Так как именно развитие данного направления должно быть приоритетным, потому что действие кредитно-финансового механизма и определяет уровень развития экономики страны в целом.

Детализированный анализ теоретических и практических аспектов оценки кредитоспособности позволяет сформировать целостную, комплексную методику оценки кредитоспособности предприятий - заемщиков банков. Ключевым компонентом любой системы оценки остается количественный анализ финансового состояния заемщика на основе исследования обобщенной бухгалтерской отчетности за предыдущие периоды. Учитывая ограниченность внешней информации, кредиторы при использовании методики оценки кредитоспособности должны уделять значительное внимание качественным показателям, в частности:

- репутации заемщика на финансовом рынке (кредитная история, лояльность руководства к банкам) и среди субъектов рынка сбыта и потребления продуктов/услуг заемщика (конкуренты, поставщики, покупатели);

- характеристике бизнеса, определению его специфики, описанию продукции и уровню конкурентоспособности заемщика, текущему состоянию и тенденциям на рынке;

- качеству менеджмента, прозрачности бизнеса и отчетности; соответствию квалификации потребностям бизнеса и т.п.;

- залоговому обеспечению, его рыночной стоимости и ликвидности с точки зрения возможности покрытия кредитных потерь со стороны банка, то есть уровню покрытия кредитных вложений;

- целесообразности предоставления кредита, окупаемости вложенных средств и возможности погашения кредита - как за счет финансовой платежеспособности, так и благодаря покрытию залогом или другими источниками финансирования.

На сегодняшний день Сбербанк России – это самый крупный на территории РФ и СНГ банк с более чем вековой историей, берущей свое начало в 1841 году. По размеру основного капитала в списке крупных мировых банков он находится на 38-м месте. В нашей стране Сбербанку не только принадлежит львиная доля на рынке вкладов, но и в области кредитования. На сегодняшний день банк предоставляет обширный спектр банковских услуг самым разным группам клиентов. Сбербанк активно участвует в жизни мирового банковского сообщества, развивает международный вектор своей деятельности, участвует в благотворительном движении.

Библиография

1. Гражданский кодекс Российской Федерации часть первая от 30 ноября 1994 г. N 51-ФЗ, часть вторая от 26 января 1996 г. N 14-ФЗ, часть третья от 26 ноября 2001 г. N 146-ФЗ и часть четвертая от 18 декабря 2006 г. N 230-ФЗ (с изменениями и дополнениями от 6 апреля 2015 г.) // Собрание законодательства Российской Федерации от 5 декабря 1994 г. N 32 ст. 3301.

2.Федеральный закон от 10 июля 2002 г. N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (с изменениями и дополнениями от 13 июля 2015 г.) // Собрание законодательства Российской Федерации от 15 июля 2002 г. N 28 ст. 2790.

3.Федеральный закон от 2 декабря 1990 г. N 395-I "О банках и банковской деятельности" (с изменениями и дополнениями от 13 июля 2015 г.) // Ведомости съезда народных депутатов РСФСР от 6 декабря 1990 г. N 27 ст. 357.

4.Положение Банка России от 26 марта 2004 г. N 254-П "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности" (с изменениями и дополнениями от 18 июня 2015 г.) // Вестник Банка России от 7 мая 2004 г. N 28.

5. Андреев И.А., юшева И.З., Васильев А.С. [и др.]. Гражданское право: учебник: в 3 т. Т. 2 / Под общ. Ред. С.А. Степанова. – М.: Проспект; Екатеринбург: Институт частного права, 2015. – 614 с.

6. Асадов А.М. Правовое положение Центрального банка Российской Федерации (административно-правовой аспект): Дис. … канд. Юрид. Наук. Екатеринбург, 2015. – С. 142.

7. Ионов В.М. Технологии обработки денежной наличности: бизнес-энциклопедия. – М.: Московский финансово-промышленный университет «Университет»; ЦИПСиР, 2014. – 398 с.

8. Карелина С.А. Правовое регулирование несостоятельности (банкротства). – М.: Юстицинформ, 2014. – 548 с.

9. Курбатов А.Я. Правосубъектность кредитных организаций: теоретические основы формирования, содержание и проблемы реализации. – М. ИД «Юриспруденция». 2014. – 614 с.

10. Малый бизнес: Учебное пособие / кол. Авторов / Под редакцией В.Я. Горфинкеля. – М.: Кнорус, 2014. - 388 с.

11. Перфильев А.Б. Основные методики оценки финансового состояния российских предприятий и прогнозирование возможного банкротства по данным бухгалтерской отчетности. – Ярославль: ЯРИПК, 2014. – 583 с.

12. Правовое регулирование государственного контроля: монография (отв. Ред. д-р юрид. Наук, проф., заслуженный деятель науки Российской Федерации А.Ф. Ноздрачев). – М.: Институт законодательства и сравнительного правоведения при Правительстве РФ, 2015. – 548 с.

13. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. – 7-е изд., перераб. И доп. — М.: ИНФРА-М, 2015. — 495 с.

14. Барабанов А. Раз, два, десять. Организация процесса кредитования малого бизнеса в банке «Уралсиб» // Банковское обозрение, N 7, июль 2015 г. – С. 22-24.

15. Бобрик М.А. Кредитная политика как фактор финансовой устойчивости коммерческого банка // Управление в кредитной организации, N 1, январь-март 2015 г. – С. 11-15.

16. Гидулян А.В. Методические и практические аспекты оценки кредитоспособности предприятий-заемщиков // Банковское кредитование, N 1, январь-февраль 2015 г. – С. 17-20.

17. Ефимова Ю.В. Методические подходы к оценке кредитоспособности заемщиков // Банковское кредитование, N 3, май-июнь 2014 г. – С. 11-13.

18. Лаврентьев А.С. Централизованная модель кредитного процесса в филиалах банка // Банковское кредитование, N 3 май-июнь 2015 г. – С. 19-22.

19. Калинин А.В. Анализ развития и состояние малого и среднего бизнеса в мире // Экономика, предпринимательство и право. — 2015. — № 4. — С. 3-12.

20. Марков П.А. Понятие, признаки и правовое регулирование банкротства предприятий // Право и экономика, 2015, №12. – С. 29-31.

21. Соловьева О.В. Концептуальные основы финансовой отчетности в соответствии с МСФО: последние изменения // Международный бухгалтерский учет. 2015. N 40 (190), 41 (191). – С. 24-26.

22. Сухарев И.Р. Значение введения МСФО в России // Бухгалтерский учет. 2014. N 3. – С. 17.

23. Норд К.В. Обзор зарубежных моделей анализа кредитоспособности заемщика // Внедрение МСФО в кредитной организации, N 4, июль-август 2015 г. – С. 21-24.

24. Половинкина О.М. Кредитование в региональной сети коммерческого банка // Банковское кредитование, N 2, март-апрель 2015 г. – С. 8-11.

25. Щербаков В. Кредитный процесс в банке: направления совершенствования // Бухгалтерия и банки, N 1, январь 2015 г. – С. 17-20.

26. Юденков Ю.Н. Процедуры организации контроля при совершении кредитных операций // Внутренний контроль в кредитной организации, N 2, апрель-июнь 2015 г. – С. 19-23.

27. Россия в цифрах. 2005- 2014 (электронная версия) // www.gks.ru.

28. Банковский рейтинг. http://www.raexpert.ru/ratings/credits/ratingscale/.

- Формирование и использование финансовых ресурсов коммерческих организаций

- Анализ и оценка показателей оборотных активов.

- Понятие и виды толкования правовых норм (Понятие и признаки правовой нормы)

- Экономические факторы принятия решения «делать или покупать»

- Аналитическое исследование производственно-хозяйственной деятельности предприятия ООО «ЕвроСтандарт Лада»

- Основные функции в системе менеджмента (Сущность и классификация функций менеджмента)

- Понятие денежной системы, генезис ее названия (Происхождение, сущность и виды денег)

- Налоговая система РФ и проблемы еe совершенствования (Принципы налогообложения)

- Классификация ошибок в программном обеспечении (Показатели качества программного обеспечения)

- Бухгалтерия предприятия (Обоснование выбора системы имитационного моделирования)

- Бухгалтерия предприятия

- Классификация ошибок в программном обеспечении