Аналитическое исследование производственно-хозяйственной деятельности предприятия ООО «ЕвроСтандарт Лада»

Содержание:

ВВЕДЕНИЕ

Современное предприятие, на котором кооперируются усилия большого числа рабочих, ИТР и служащих, применяются разнообразные производства, может эффективно осуществлять свою деятельность только при рациональной организации производственного процесса. Следовательно, факт актуальности данной темы является абсолютно очевидным и неоспоримым.

Актуальность проблемы повышения эффективности управление производственными процессами в организации особенно высока в условиях современного финансового кризиса. Эффективное управление производственными процессами позволяет контролировать выполнение всех технологических операций, гарантирует качество выпускаемой продукции, снижает влияние человеческого фактора и позволяет повысить конкурентоспособность и прибыльность организации.

Целью данной работы является аналитическое исследование производственно-хозяйственной деятельности предприятия ООО «ЕвроСтандарт Лада».

Для достижения заданной темы необходимо решить следующие задачи:

- Дать понятие и назначение анализа производственно-хозяйственной деятельности;

- Изучить подразделение предприятия, ответственных за ведение аналитических работ на предприятии;

- Рассмотреть существующие подходы к проведению анализа производственно-хозяйственной деятельности ;

Объектом исследования в данной работе является ООО «ЕвроСтандарт Лада»

В рамках объекта избран предмет исследования – производственная деятельность на предприятии.

Степень научной разработанности проблемы. Значительный вклад в исследование механизма управления предприятия внесли такие зарубежные ученые, как Аккофф Р.Л., Бланк И.А., Блэквелл Э., Гоизман Э.И., Сарсон Т, Харрингтон Д, Шелдрейк Д, Эсселинг К. Немало внимания исследуемой проблеме уделено российскими учеными, среди которых: Альнерович Т.А., Белявский И.К., Бухалков М.И., Владимирова М.П., Дубров А.М., Коломаев В.А., Парамонов Ф.И., Лагоша Б.А., Лютова И.И., Мацкуляк И.Д., Муракаев М.И., Мусаев А.А., НикифоровА.Д., Петров А.Н. Разовский Ю.В., Радиевский М.В., Туровец О.Г., Царегородцев Ю.Н

Работа состоит из введения, 2 глав, заключения, списка использованной литературы и приложения.

1. Содержание и методика анализа производственно-хозяйственной деятельности

1.1 Понятие и назначение анализа производственно-хозяйственной деятельности

Деятельность организации в условиях рыночной экономики требует от ее руководителей и менеджеров значительных усилий, направленных на повышение эффективности предпринимательства, роста конкурентоспособности продукции (работ, услуг) на основе внедрения различных инноваций, выбора наиболее экономичных форм хозяйствования 16, с.20.

Реализация этих усилий возможна в рамках принятой экономической стратегии развития фирмы, которая определяет цели ведения бизнеса на ближайшую и отдаленную перспективу13, с.49.

Экономическая стратегия диктует поведение фирмы на рынке, а также предопределяет особенности организации производства и управления во внутренней среде. Принятие управленческих решений по реализации долгосрочных планов развития основывается на проведении экономического анализа деятельности организации, поиске путей наилучшего использования производственного, хозяйственного, экономического потенциала фирмы. Экономический анализ позволяет выработать тактику развития фирмы, обосновать планы и управленческие решения, осуществить контроль за их выполнением14, с.44.

Успешное управление предприятием, долгосрочные перспективы бизнеса зависят от реализации последовательных взвешенных решений (принимаемых единолично директором или командой менеджеров), которые в совокупности призваны обеспечить достижение запланированных или интуитивно угадываемых в условиях неопределенности значений показателей результативности, по которым оценивается эффективность менеджмента организации. В связи с этим в экономической науке и в практической деятельности экономических субъектов - институциональных единиц рыночной экономики - возникает необходимость измерения показателей результативности и их сопоставления с критериями эффективности, а также поиска управляющих воздействий на ее уровень. Эффективность должна получить количественное выражение - только тогда она может быть объектом управляющих воздействий со стороны менеджмента14, с.44.

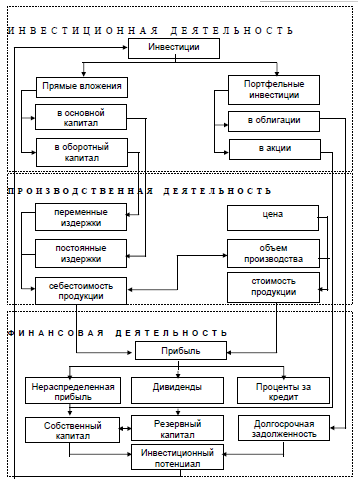

Нормальное функционирование промышленного предприятия предполагает гармоническое сочетание трех основных видов его деятельности: производственной, инвестиционной и финансовой. Экономическая характеристика указанных видов деятельности представлена на рисунке 1.1.

Рис.1.1. Принципиальная схема деятельности промышленного предприятия13, с.49

Из рис.1.1 сделать вывод о том, что основное назначение инвестиционной деятельности промышленного предприятия состоит в организации простого и расширенного воспроизводства средств и предметов труда, а также других активов предприятия. Поэтому под инвестиционной деятельностью, или инвестированием, понимается процесс вложения средств (капитала) в развитие или поддержание на определенном уровне экономического потенциала промышленного предприятия.

1.2 Существующие подходы к проведению анализа производственно-хозяйственной деятельности

Финансовый анализ на макроуровне понимается как совокупность финансово ориентированных аналитических процессов применительно к региону, стране рынку, сегменту рынка14, с.45.

Финансовый анализ на микроуровне понимается как анализ финансово- хозяйственной деятельности предприятия. Он базируется на всей финансовой информации, циркулирующей на предприятии, и имеет целью аналитическое обоснование решений по оптимизации финансовой модели (бухгалтерского баланса) предприятия. Управленческие решения, принимаемые по результатам финансового анализа, могут иметь отношение к обоснованию следующих направлений его деятельности14, с.46:

1. Инвестиционная деятельность (куда вложить денежные средства, оптимизация состава портфеля ценных бумаг и т.д.);

2. Поиск и оптимизация источников финансирования деятельности предприятия;

3. Текущая производственно-хозяйственная деятельность;

4. Оценка стоимости предприятия (бизнеса), её изменения за анализируемый период;

5. Оценка положения предприятия на рынках капитала, продукции;

6. Целесообразность установления или продления бизнес- контактов с данным предприятием и т.д.

Оценка эффективности инвестиционной деятельности организации имеет, на наш взгляд, самостоятельное значение в менеджменте.

Критерии эффективности, применяемые для выбора новых инвестиций, обычно базируются на концепции текущей стоимости (present value); оценка эффективности использования существующей инвестиционной базы основана на концепции ставки доходности (rate of return) и данных финансового учета15, с.27.

Инвестиционный проект оценивается с точки зрения его экономической эффективности, под которой понимают соотношение получаемой прибыли и затрат.

В мировой практике наиболее широкое распространение получила методика оценки эффективности инвестиций на основе системы следующих взаимосвязанных показателей23, с.50:

- индекс доходности;

- период окупаемости (не соответствует критериям отнесения к экономическим показателям);

- внутренняя норма доходности;

- коэффициент эффективности инвестиций.

Влияние инвестиционной деятельности на прибыльность организационной системы проявляется в различных аспектах 12, с.15:

- разработка и внедрение инноваций;

- приобретение объектов основных средств и нематериальных активов;

- предоставление займов другим организациям.

Финансовая деятельность организации является прерогативой ее высшего управленческого звена. В этой области менеджмента выделяются две основные проблемы - распоряжение прибылью и оптимизация структуры капитала компании14, с.46:

- распоряжение прибылью включает в себя распределение прибыли между владельцами, кредиторами и реинвестирование в бизнес;

- оптимизация структуры капитала включает в себя выбор и сохранение пропорций между фондами, полученными из собственных источников, и заемными средствами.

Решение этих проблем имеет определяющее значение для жизнеспособности бизнеса на долгосрочную перспективу. Организация разрабатывает также различные варианты создания денежных фондов для инвестиций и работы бизнеса в краткосрочном периоде: обеспечение организации финансовыми ресурсами, поиск источников привлечения денежных средств, их возврат. В зарубежной практике финансового менеджмента принято рассматривать в этой области вопрос расчетов по кредитам и займам14, с.46.

В российской схеме формирования нераспределенной прибыли предусмотрен следующий порядок: проценты по кредитам и займам рассматриваются как прочие расходы и уменьшают общую сумму прибыли до налогообложения, а дивиденды по акциям рассчитываются на основе чистой прибыли. Этим подчеркивается экономическая сущность расходов по обслуживанию долговых обязательств перед кредитными организациями, акционерами или учредителями, представляющих собой расходы на капитал и участвующих в расчете цены капитала.

Ключевыми критериями в области финансовой деятельности акционерного общества для оценки доходности собственного капитала служат как прибыль, так и чистые денежные потоки (с учетом амортизации), приходящиеся на одну акцию. Как отмечает Э. Хелферт, эти критерии рассматриваются, как общие показатели способности компании удовлетворять права и интересы, как владельцев бизнеса, так и кредиторов. Кроме того, в менеджменте имеет значение соблюдение устойчивых пропорций между собственными и заемными источниками финансирования бизнеса. В связи с этими требованиями основными показателями эффективности финансовой деятельности, в частности, Э. Хелферт считает [19, с.108]:

- прибыль в расчете на акцию;

- поток денежных средств на акцию;

- дивидендная доходность;

- рентабельность собственного капитала;

- прирост капитализации;

- соотношение собственного и заемного капитала;

- доля расходов на обслуживание долга в общих затратах компании;

- средневзвешенная стоимость капитала компании.

Оценивая этот набор показателей с точки зрения соответствия понятиям результативности и эффективности, видим, что не все эти показатели отвечают требованиям соотношения выгод и потерь, доходов и расходов. В то же время необходимо помнить, что бизнес может быть успешным только тогда, когда доходы от капиталовложений, финансируемых существующей структурой капитала, превышают совокупные затраты на обслуживание собственных и заемных источников финансирования.

Таким образом, финансовый анализ, как и экономический анализ в целом, выполняет вспомогательную функцию, проявляющуюся в двух аспектах21, с.115:

а) Анализ по своей сути представляет лишь промежуточный этап в процессе принятия решения, помогает принимать управленческие (оценочные) решения;

б) Выводы и результаты, полученные в ходе финансового анализа, являются только, и далеко не единственным, аргументов при принятии решения.

2. Анализ производственно-хозяйственной деятельности ООО «ЕвроСтандарт Лада»

2.1 Краткая характеристика ООО «ЕвроСтандарт Лада» г. Тольятти

С развитием новых технологий развивается и новые виды бизнеса. На сегодня, практически каждый является пользователем интернета. И более того, работа с интернетом стала у многих основной функцией. А развитие интернет-магазинов стало постепенно вытеснять стационарные магазины.

Основными преимуществами интернет-магазинов автозапчастей являются:

- выбор автозапчастей в обычных магазинах ограничивается размерами складских помещений и объёмом денежных средств, которые вложил владелец, а в виртуальном магазине такой проблемы не имеется, все запчасти привозятся под заказ с разных складов, городов и стран [15, C.67];

- приобретать товар в интернет-магазине удобно и просто, вам не требуется никуда ехать, сидя дома вы выбираете нужную деталь, с помощью онлайн консультанта уточняете нюансы, добавляете покупку в корзину и готово;

- с помощью уникального сервера клиенту предоставляется возможность сравнивать стоимость и характеристики выбранных деталей;

- интернет-магазин имеет не только запчасти отечественных производителей, а и большой выбор автозапчастей для иномарок;

- на сайте магазина обязательно размещены отзывы покупателей, благодаря которым можно оценить работу магазина.

Основными видами деятельности компании «ЕСЛада» являются:

- розничная и оптовая продажа автозапчастей для автомобилей ВАЗ;

- розничная и оптовая продажа спортивных автозапчастей для моделей ВАЗ;

- продажа автостёкол для моделей ВАЗа, а также, иномарок.

ООО занимается производством и поставкой автозапчастей для автомобилей ВАЗ и иностранного производства. Автозапчасти представлены от оригинальных производителей до заменителей самого широкого диапазона от фирм премиум до эконом-класса. Это позволяет потребителю выбирать.

Размер уставного капитала ООО «ЕвроСтандарт Лада» соответствует его учредительным документам. В таблице 2.1 представим структуру и размер оборотных средств предприятия.

Таблица 2.1

Структура и размер оборотных средств25

|

Наименование показателя |

2012 |

2013 |

2014. |

|

Запасы |

9281 |

7035 |

13084 |

|

0 |

0 |

16 |

|

|

Краткосрочная дебиторская задолженность |

5 452 |

9 087 |

7 682 |

|

Краткосрочные финансовые вложения |

|||

|

Денежные средства |

252 |

175 |

161 |

|

Прочие оборотные активы |

|||

|

Всего оборотных активов |

14985 |

16297 |

20943 |

Основным источником финансирования оборотных средств ООО «ЕвроСтандарт Лада» является его собственный капитал, а также кредиты и займы. Факторы, которые могут повлечь изменение в политике финансирования оборотных средств, у ООО «ЕвроСтандарт Лада» отсутствуют.

Проведем исследование использование объектов основных средств. Эти данные представлены в таблице 2.2.

Таблица 2.2

Анализ изменения основных фондов ООО «ЕвроСтандарт Лада», в %25

|

Период |

Активная часть |

Пассивная часть |

Всего основных средств |

|

2012 |

57 |

43 |

100 |

|

2013 |

53 |

47 |

100 |

|

2014 |

52 |

48 |

100 |

Доля активной части основных средств на ООО «ЕвроСтандарт Лада» сокращается на начало 2014 года, что приводит к увеличению пассивной части.

Таблица 2.3

Структура основных средств, в тыс. руб. 25

|

Группа осн.фондов |

Стоим. на нач.2012 |

Структура, -% |

Стоим. на нач.2013 |

Структура, % |

Стоим. на нач.2014 |

Структура, % |

Стоим. на конец 2014 |

Структура, % |

|

Здания |

3921 |

34 |

3544 |

33 |

2972 |

33 |

2619 |

34 |

|

Сооружения |

1161 |

10 |

1074 |

10 |

991 |

11 |

864 |

11 |

|

Оборудование |

4382 |

38 |

4080 |

38 |

3422 |

38 |

2946 |

38 |

|

Транспортные средства |

923 |

8 |

859 |

8 |

721 |

8 |

653 |

8 |

|

Инвентарь |

691 |

6 |

644 |

6 |

540 |

6 |

451 |

6 |

|

Прочие о.с. |

454 |

4 |

537 |

5 |

360 |

4 |

241 |

3 |

|

Итого основных средств |

11532 |

100 |

10738 |

100 |

9006 |

100 |

7774 |

100 |

Начало 2014 года по отношению к началу 2014 года доля активной части сокращается. При чем активная часть основных средств исследуемого предприятия в течение анализируемого периода в абсолютных величинах увеличивается.

На основании данных таблицы можно отметить, что стоимость основных средств сокращается. Стоимость зданий сокращается на 377 тыс. руб. на начало 2013 года, к концу 2013 года сокращение данной категории основных средств составило 572 тыс. руб., а в течение 2014 года стоимость зданий сократилась на 353 тыс. руб.

Также устойчиво сокращается стоимость транспортных средств анализируемого предприятия, однако их доля в структуре основных средств составляет 8% в течение 2012-2014 годов.

Стоимость оборудования снижается на 302 тыс. руб. за 2012 год, в 2013 голу стоимость оборудования сократилась на 658 тыс. руб., а за 2014 год снижение стоимости данной категории объектов основных средств составило 476 тыс. руб.,

Доля основных средств в структуре объектов основных средств в течение всего анализируемого периода практически не изменяется.

Также проведем расчет основных показателей использования объектов основных средств.

Таблица 2.4

Оценка эффективности использования объектов основных средств25

|

Показатели |

2012 |

2013 |

2014 |

Отклонение (+,-) |

|

|

2013-2012 |

2014-2013 |

||||

|

Коэффициент обновления |

0,09 |

0,22 |

0 |

+0,13 |

-0,22 |

|

Коэффициент выбытия |

0,15 |

0,35 |

0,14 |

+0,2 |

-0,21 |

|

Коэффициент износа |

0,12 |

0,11 |

0,09 |

-0,01 |

-0,02 |

|

Фондоемкость |

14,7 |

17,7 |

23,3 |

+3,0 |

+5,6 |

|

Фондоотдача |

0,07 |

0,06 |

0,04 |

-0,01 |

-0,02 |

|

Фоондовооруженность |

357,9 |

300,2 |

259,1 |

-57,7 |

-41,1 |

В течение анализируемого периода коэффициент выбытия превышает коэффициент обновления. Это связано с тем, что объекты основных средств выбывают более быстрыми темпами, чем обновляются.

Коэффициент износа сокращается на 0,01 в течение 2013 года и на 0,02 в течение 2014 года. Это связано с тем, что при неизменной численности персонала в течение всего анализируемого периода происходит сокращение стоимости объектов основных средств, а соответственно снижается уровень начисленной амортизации.

По решению общего собрания участников Общества в ООО «ЕвроСтандарт Лада» могут быть созданы резервный фонд, фонд специального назначения и другие специальные фонды.

Однако на 01.01.2015 года резервный и иные фонды Обществом не созданы.

В таблице 2.4 представим динамику основных экономических показателей финансово-хозяйственной деятельности предприятия за 2012 – 2014 годы.

Таблица 2.5

Динамика основных экономических показателей финансово-хозяйственной деятельности предприятия за 2012 – 2014 годы25

|

Наименование показателей |

2012 |

2013 |

2014 |

2014 г в % к 2012 г |

|

1. Выручка, тыс. руб. |

157910 |

159459 |

181302 |

114,8 |

|

2. Валовая прибыль, тыс. руб. |

2991 |

2903 |

2575 |

86,1 |

|

- в процентах к выручке, % |

1,9 |

1,8 |

1,4 |

- |

|

3. Издержки обращения в сумме, тыс. руб. |

154919 |

156556 |

178727 |

115,4 |

|

- в процентах к выручке, % |

98,1 |

98,2 |

98,6 |

- |

|

4. Прибыль (убыток) от предоставленных услуг в сумме, тыс. руб. |

2386 |

1929 |

1596 |

66,9 |

|

- в процентах к выручке, % |

1,5 |

1,2 |

0,8 |

- |

|

5. Прочие доходы, тыс. руб. |

14 |

- |

- |

- |

|

6. Прочие расходы, тыс. руб. |

170 |

- |

- |

- |

|

7. Прибыль до налогообложения, тыс. руб. |

1029 |

510 |

586 |

56,9 |

|

8. Налог на прибыль |

240 |

118 |

117 |

48,8 |

|

9. Чистая прибыль |

789 |

388 |

469 |

59,4 |

|

- в процентах к выручке, % |

0,5 |

0,2 |

0,2 |

- |

На основании проведенного исследования можно отметить, что наиболее эффективную финансово-хозяйственную деятельность ООО «ЕвроСтандарт Лада» осуществляло в 2012 году. Об этом свидетельствуют показатели прибыли, полученные в 2012 году.

В 2014 году увеличивается и выручка, и себестоимость. Об этом свидетельствует рост уровня себестоимости в структуре выручки. В связи с этим сокращается валовая прибыль анализируемого предприятия. В процентном соотношение рост расходов ООО «ЕвроСтандарт Лада» составил 15,4%.

Прибыль от предоставленных услуг ООО «ЕвроСтандарт Лада» сократилась в 2014 году на 33,1% к уровню 2012 года. Ее доля в структуре выручки в течение анализируемого периода сократилась на 0,7%.

Чистая прибыль ООО «ЕвроСтандарт Лада» снизилась в течение 2014 года на 40,6%. В период 2013-2014 годов уровень чистой прибыли в структуре выручки не изменяется, но по отношению к аналогичному показателю 2012 года данный показатель снизился на 0,3%.

Общие сведения об анализируемом предприятии представлены в таблице 2.6.

Таблица 2.6

Общие сведения о предприятии ООО «ЕвроСтандарт Лада» 25

|

Показатель |

Год |

2014 г в % к 2012 г |

||

|

2012 |

2013 |

2014 |

||

|

Выручка, тыс. руб. |

157910 |

159459 |

181302 |

+14,8 |

|

Себестоимость, тыс. руб. |

154919 |

156556 |

178727 |

+15,3 |

|

Валовая прибыль |

2991 |

2903 |

2575 |

-13,9 |

|

Прибыль от продаж |

1029 |

510 |

586 |

-43,1 |

|

Прибыль до налогообложения |

1029 |

510 |

586 |

-43 |

|

Чистая прибыль |

789 |

388 |

469 |

-40,6 |

|

Прибыль (убыток), тыс. руб. |

2386 |

1929 |

1596 |

-33,1 |

|

Уровень рентабельности по выручки, % |

1,5 |

1,2 |

0,8 |

-46,7 |

В течение анализируемого периода показатели выручки увеличились на 14,8%. Это связано с ростом объемов продаж как в физических показателях, так и за счет увеличения цен. При этом положительно характеризует ведение финансово-хозяйственной деятельности анализируемого предприятия сокращение численности персонала на 5 человек или на 3,2%. Также выручка от реализации ООО «ЕвроСтандарт Лада» увеличивается более быстрыми темпами чем себестоимость. Себестоимость на анализируемом предприятии возросла на 15,3%

В качестве отрицательного фактора отмечаем сокращение прибыли на 33,1%, что в свою очередь привело к сокращению показателей рентабельности на 46,7%. Прибыль от реализации сократились за счет увеличения расходов, относимых на себестоимость.

Прибыль до налогообложения также существенно сокращается. За период 2012-2014 годов данный показатель снизился на 43%.

Данные таблицы показывают, что, несмотря на рост продаж, прибыль, полученная ООО «ЕвроСтандарт Лада» в 2014 году значительно меньше полученной за предшествующие два года, соответственно и уровень рентабельности коммерческой деятельности снизился.

2.2. Анализ организационной структуры ООО «ЕвроСтандарт Лада»

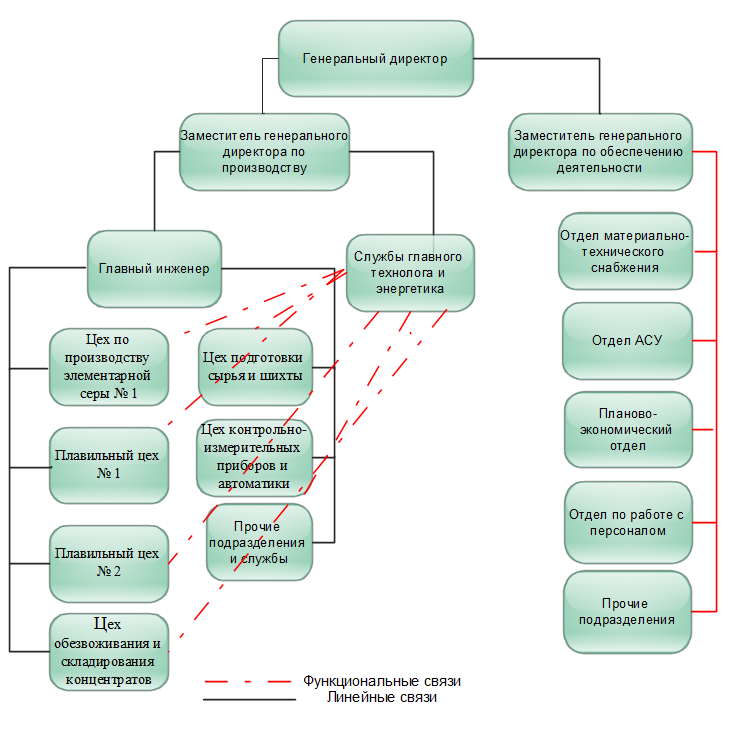

Поскольку от типа организационной структуры зависит стиль управления, степень самостоятельности работников и ряд других вопросов, которые прямо или косвенно связаны с персоналом, рассмотрим организационную структуру (основные подразделения) ООО «ЕвроСтандарт Лада». На рисунке 2.1 приведена организационная структура ООО «ЕвроСтандарт Лада».

Организационная структура относится к линейно-функциональной, поскольку в ней присутствуют как линейны, так и функциональные связи (красным пунктиром).

Функциональные связи имеют место только в производственном секторе и возникают между службами главного технолога и главного энергетика и прочими производственными подразделениями.

Линейно-функциональная структура имеет свои преимущества и недостатки.

Достоинства (возможности):

- структура повышает ответственность руководителя организации за конечный результат деятельности;

- способствует повышению эффективности использования рабочей силы всех видов;

- упрощает профессиональную подготовку;

- позволяет легче контролировать деятельность каждого подразделения и исполнителя.

Рис. 2.1. Организационная структура ООО «ЕвроСтандарт Лада» 25

Недостатки:

- ответственность за получение прибыли ложится на руководителя предприятия;

- усложняется согласованность действий функциональных подразделений;

- замедляется процесс принятия и реализации решения;

- структура не обладает гибкостью, так как функционирует на основе множества принципов и правил.

В целом, это типичная иерархическая (бюрократическая) организационная структура для которой характерно жесткая дисциплина и четкое следование инструкциям и правилам.

Следует отметить, что производство является источником повышенной опасности для персонала и завода в целом (раскаленные участки, высокое напряжение, взрывоопасные баллоны с кислородом, режущие поверхности станков, кислота - это неполный перечень того, что может стать причиной травмы или гибели одного или нескольких человек, а так же стать причиной материальных убытков для завода), поэтому на производственных участках важна дисциплина и абсолютное соблюдение всех инструкций и нормативов.

С точки зрения саморазвития, самостоятельности принятия решений, возможности карьерного роста линейный тип структуры достаточно сильно ограничивает все эти составляющие, поскольку самостоятельность полностью ограничена инструкциями и указаниями вышестоящих начальников, карьерный рост осуществляется на основании мнения (зачастую субъективного) непосредственных начальников, а «ступени» для роста ограничены структурой штатного расписания.

К примеру, в планово-экономическом отделе по структуре имеется только экономист или начальник отдела (нет возможности стать старшим или ведущим экономистом), в службе главного технолога есть только технолог производства и главный технолог, нет «сетки», позволяющей быть старшим или ведущим технологом.

Заработная плата экономисту, технологу или иному любому работнику повышается (в бюджете закладывается повышение заработной платы конкретным сотрудникам) за выслугу лет или какие-либо достижения, но при этом для конкретного сотрудника эффект карьерного роста создавало бы и изменение должности, к примеру, с экономиста на ведущего (старшего) экономиста при одновременном повышении заработной платы.

Время от времени (как правило, в начале года), на предприятии производится индексация заработной платы всем категория работников (в связи с инфляцией), но осуществляется она не равномерно.

Рассмотрим, как менялась (в связи с индексациями и плановыми повышениями) среднемесячная заработная плата (оклад) в 2012-2014 в разрезе структуры персонала (таблица 2.7).

Таблица 2.7

Изменение среднемесячного оклада в 2012-2014 г в разрезе структуры персонала, в чел. 25

|

Категории |

2012 г |

2013 г |

2014 г |

2013/2012,% |

2014/2013, % |

|

Руководители |

85 |

94 |

101 |

110 |

108 |

|

Специалисты |

60 |

63 |

64 |

105 |

102 |

|

Служащие |

35 |

36 |

37 |

104 |

103 |

|

Рабочие |

43 |

45 |

47 |

105 |

104 |

Прирост размера среднемесячной заработной платы руководителей (в процентном выражении) был в 2 раза больше, чем у остальных категорий и составил 10% и 8% в 2013-2014 годах, тогда как у остальных категорий рост составил не более 5% и 4% в соответствующих периодах.

Как правило, увеличение заработной платы должно сопровождаться и увеличением эффективности работы персонала.

Рассмотрим, как менялись 2 важнейших показателя эффективности работы персонала - производительность труда и размер чистой прибыли на 1 сотрудника на протяжении 2012-2014 гг.

В таблице 2.8 приведено изменение производительности труда и величины чистой прибыли на 1 сотрудника ООО «ЕвроСтандарт Лада» за период 2012-2014 гг.

Таблица 2.8

Показатели эффективности работы персонала в 2012-2014 гг., тыс. руб. 25

|

N |

Показатель |

2012 г |

2013 г |

2014 г |

2013/ 2012 г, % |

2014/ 2013 г, % |

|

1 |

Выручка |

470560 |

630700 |

500200 |

134 |

79 |

|

2 |

Чистая прибыль |

24013 |

28859 |

20048 |

120 |

69 |

|

3 |

Численность, чел. |

450 |

468 |

452 |

104 |

97 |

|

4 |

Производительность труда на 1 сотрудника (п.1/п.3), тыс.руб./чел. |

1046 |

1348 |

1107 |

129 |

82 |

|

5 |

Размер чистой прибыли на 1 сотрудника(п.2/п.3), тыс.руб./чел |

53 |

62 |

44 |

116 |

72 |

В 2013 году рост заработной платы сопровождался увеличением производительности труда на 29% и ростом размера чистой прибыли на 1 сотрудника на 16%, однако в 2014 году данные показатели снизились на 18% и 28%.

2.3 Структура управления ООО «ЕвроСтандарт Лада»

Поскольку отдел кадров ООО «ЕвроСтандарт Лада» занимается кадровым менеджментом, рассмотрим структуру данного подразделения подробней (рисунок 2.2).

Общая численность подразделения 4 человека (начальник отдела и 3 инспектора отдела кадров).

Для того чтобы оценить эффективность кадрового менеджмента в таблице 2.9 приведены функции кадровых служб, выполнение которых обеспечивает эффективность кадрового менеджмента и анализ степени их выполнения на рассматриваемом предприятии.

В целом, следует отметить, что функции отдела кадров ООО «ЕвроСтандарт Лада» сводятся к поиску (размещение в газетах и Интернете вакансий) персонала по заявкам конкретных подразделений, собеседованию с претендентами, текущему документообороту, связанному с приемом, перемещением и учетом имеющегося персонала, а также учету соблюдений всех норм трудового законодательства.

Рис.2.2.Структура отдела по работе с персоналом ООО «ЕвроСтандарт Лада»

Таблица 2.8

Перечень функций кадровых служб (выполнение которых обеспечивает эффективный кадровый менеджменте) и степень их выполнения на ООО «ЕвроСтандарт Лада»

|

N |

Функция |

Степень выполнения (+ выполняется, - не выполняется) |

|

1 |

Поиск и подбор персонала на вакантные должности |

+ |

|

2 |

Ведение подробного документооборота |

+ |

|

3 |

Профессиональный отбор |

+ |

|

4 |

Составление штатного расписания |

+ |

|

5 |

Текущая аттестация персонала |

- |

|

6 |

Контроль за соблюдением трудового кодекса и иных нормативно-правовых актов |

+ |

|

7 |

Формирование организационной культуры (повышение лояльности, усиление корпоративного духа и т.п.) |

- |

|

8 |

Разработка (планирование) карьерного роста (составление карьерограмм сотрудников) |

- |

|

9 |

Психологическое тестирование (для определения возможных проблем в коллективе или у отдельно взятых работников) |

- |

|

10 |

Совершенствование системы мотивации персонала |

- |

Продолжение таблицы 2.8

|

11 |

Формирование кадрового резерва |

- |

|

12 |

Организация дополнительного обучения сотрудников (семинары, курсы и т.п.) |

- |

|

13 |

Анализ эффективности работы персонала (хронометраж рабочего времени и т.п.) |

- |

|

14 |

Планирование потребности в персонале |

- (осуществляется подбор персонала по заявкам подразделений) |

|

15 |

Совершенствование коммуникаций между сотрудниками и внутреннего документооборота |

- |

|

16 |

Адаптация и обучение |

Частично, без закрепления кураторов |

Вопросами организационной (корпоративной) культуры отдел кадров не занимается, ввиду отсутствия и необходимых специалистов и понимания со стороны руководство важности данного вопроса.

Система мотивации базируется исключительно на материальной составляющей, практически нет нематериальной системы поощрений или косвенно-материальной.

Из преимуществ имеющейся системы мотивации можно выделить высокую социальную обеспеченность работников (оплачиваемый отпуск, больничные, страховка и т.п.), регулярные выплаты, высокий размер окладов для всех категорий.

Недостатком текущей материальной составляющей стимулирования является непрозрачное установление размера премии, которые работники получают каждый квартал устанавливаются не понятно по каким критериям.

Основная масса работников ООО «ЕвроСтандарт Лада» не связывают результаты своей работы со стратегическими целями предприятия. Между работниками и менеджментом нет взаимопонимания по вопросу достижения стратегических целей.

Работникам говорят, что они получают премии по результатам работы подразделения, но почему один сотрудник получает больше премию, а другой (в том же подразделении с аналогичным участком работы) меньше, персоналу не объясняют (фактически вышестоящее руководство распределяет премиальный фонд на свое усмотрение, зачастую распределение является не объективным).

Должна быть четкая привязка премий к результатам работы либо всего подразделения, либо конкретного сотрудника и сотрудникам должны эти результаты доводиться с тем, чтобы они понимали за какой результат получен данный размер премий и на сколько надо улучшить результат, чтобы получить больший размер премий.

Недостатком текущей системы мотивации является также отсутствие нематериальной составляющей.

Планирование карьеры работников (составление карьерограмы) является важным этапом эффективного управления персонала. Подобно тому, как в менеджменте есть жизненный цикл товара (организации), в кадровом менеджменте выделяют жизненный цикл сотрудников.

На рисунке 2.3 приведен пример типичного жизненного цикла сотрудника ООО «ЕвроСтандарт Лада».

Рис.2.3.Пример типичного жизненного цикла сотрудника ООО «ЕвроСтандарт Лада»

Основные характеристики каждой стадии, которые особенно актуальны это эффективность производительности труда и моральное состояние сотрудника. Именно на этом этапе они снижаются до критических оценок (кто то на этом этапе ищет другую работу, кто то ходит на работу, как на каторгу, выполняя свои обязанности «спустя рукава»).

Этап, который не должны допустить кадровые службы (или по возможности сгладить его) это период разочарования. Через этап разочарования проходят все сотрудники, кто-то больше, кто-то меньше.

Когда сотрудник из месяца в месяц занят одной и той же работой, не видит перспектив роста, не ощущает поддержки со стороны коллектива и отдела кадров, такая фаза может наступить очень быстро. Задача сотрудников отдела кадров не допустить этого.

Связывая знания и навыки с зарплатой работника, можно дать сотруднику обратную связь, показав довольна ли компания его ростом или необходимо улучшить самосовершенствование.

Текущая аттестация персонала на предприятии не осуществляется, однако, именно аттестация позволяет определить о текущий уровень знаний сотрудников и необходимость дополнительного обучения.

В первую очередь это должно касаться управленцев всех уровней, специалистов и служащих. Простые рабочие в основном выполняют действия не требующих специальных знаний или серьезных навыков, поэтому аттестация должна сосредоточиться на управленцах, служащих и специалистах.

Важный вопрос эффективности управления персоналом и кадровой политики является формирование кадрового резерва, который на ООО «ЕвроСтандарт Лада» не формируется. Как было сказано выше, на предприятии имеет место старение кадров, в самом Норильске нет профильных ВУЗов, готовящих необходимые для производства кадры, через определенное время совокупность этих факторов приведет к дефициту квалифицированного персонал.

На предприятии ООО «ЕвроСтандарт Лада» процесс подбора кандидатов на открытые вакансии регламентируется внутренними нормативными документами, такими как Методические инструкции «Порядок приема и увольнения на работу», «Порядок определения потребности и обеспечения квалифицированными кадрами», «Положение об отделе кадров» и некоторыми другими внутренними нормативными актами.

Основной способ подбора кандидатов это обращение в местные фонды занятости, кадровые агентства и печать объявлений в местных газетах. Какого либо мониторинга рынка труда, размера заработной платы на аналогичных предприятиях региона не производится (соответственно, указывая примерный уровень заработной платы в вакансии есть вероятность, что потенциальный претендент не придет, поскольку она ниже, чем на аналогичном заводе, к примеру, в Красноярске).

Отдел кадров осуществляет поиск персонала для замещения вакантных должностей по заявкам соответствующих подразделений, также они проводят первичное собеседование с претендентами. Затем претенденты проходят собеседование с непосредственными руководителями. Претенденты на должность начальника отдела (участка) проходят собеседование с заместителями директора по направлениям или непосредственно с директором.

На рисунке 2.4 приведена схема проведения собеседований на рассматриваемом предприятии.

Рис.2.4.Схема проведения собеседований на ООО «ЕвроСтандарт Лада»

При текущей схеме, отдел кадров проводит собеседование с группой претендентов 6-8 человек, отбирает из них 2-3, которые наиболее соответствуют требованиям вакансии, затем они проходят собеседование с непосредственным (потенциальным) начальником. Если ни один из претендентов не устраивает непосредственного начальника, отдел кадров подбирает следующих кандидатов, если претендент устраивает непосредственного руководителя, его оформляют на испытательный срок.

При такой схеме отсутствует полноценный конкурсный отбор, поскольку руководитель проводит собеседование с небольшим числом претендентов. Эффективней было бы проводить собеседования реже, но с большим количеством претендентов.

На предприятии нет сводной системы требований к должностям, для определения необходимых профессиональных навыков и качеств кандидатов. Как правило, все описание ограничено параметрами пол, возраст, образование и опыт работы не менее определенного срока на аналогичной должности.

Поскольку у инспектора отдела кадров нет никаких тестовых заданий для оценки хотя бы приблизительного уровня знаний претендента, решение о компетенции претендента принимает начальник подразделения.

Адаптация нового сотрудника на ООО «ЕвроСтандарт Лада» включает в себя:

- вводный инструктаж по технике безопасности, пожарной безопасности, внутреннему распорядку;

- если претендент имеет отношение к промышленному производству, то проводится инструктаж в отделе охраны труда;

- происходит знакомство с коллективом.

За адаптацию нового работника на рабочем месте и в трудовом коллективе несет ответственность начальник подразделения (который в силу загрузки не может уделять достаточно внимания).

Система профессионального наставничества, которая так популярна в японской модели менеджмента (и актуальна для российской действительности) для новичков молодых работников предприятия не используется.

Таким образом, даже в тех функциях, которые отдел кадров выполняет, есть достаточно много недочетов и формальностей, которые негативно влияют на эффективность управления персоналом.

Таблица 2.9

Критерии эффективности управления персоналом ООО «ЕвроСтандарт Лада» и их оценка

|

Критерий |

Оценка |

|

1 |

2 |

|

Степень соответствия кадровой политики целям предприятия |

1 (нет четко поставленных целей и связи кадровой политики с их достижением) |

|

Четкость и полнота изложения основных требований и задач, определяющих работу персонала и кадровой службы |

3 |

|

Удобство документооборота |

2 |

|

Трудовые показатели работников |

3 |

|

Удовлетворенность работников соответствующими правилами и процедурами |

2 |

|

Приверженность работников своей организации (уровень корпоративной культуры) |

2 |

|

Уровень сотрудничества между персоналом и руководством |

2 |

|

Соответствие условий труда Трудовому Кодексу РФ |

4 |

|

Состояние трудовой и исполнительской дисциплины |

4 |

|

Удовлетворенность работников работой, отсутствие жалоб, других проявлений недовольства |

3 |

|

Уровень участия отдела кадров в управлении персоналом |

2 |

|

Организация работы по подбору, приему и адаптации кадров |

2 |

|

Возможность карьерного роста, самореализации |

2 |

С учетом вышеприведенного анализа, в таблице 2.9 представлены критерии эффективности управления персоналом ООО «ЕвроСтандарт Лада» и их оценка. Оценка проведена по 5 бальной шкале, 1- наименьшая оценка, 5 максимальная оценка, балы проставлены исходя из моего собственного мнения с учетом вышеприведенного анализа текущей системы управления.

Рис.2.5. Основные проблемы в текущей системе управления персоналом ООО «ЕвроСтандарт Лада»

По основным показателям оценки эффективности текущей системы управления персоналом имеем бал 2-3, что говорит о необходимости ее совершенствования.

На рисунке 2.5 выделены основные проблемы в текущей системе управления персоналом в разрезе трех основных блоков (технологии формирования персонала, технологии развития и технологии рационального использования персонала).

Таким образом, необходимо разработать кадровую политику (усовершенствовать текущую), которая повысит эффективность управления персоналом ООО «ЕвроСтандарт Лада» и устранит вышеуказанные проблемы.

Некоторые из проблем могут стать особенно критичными через 3-5 лет (проблема формирования кадрового резерва в условиях дефицита квалифицированных кадров), другие проблемы прямо не влияют на эффективность деятельности предприятия, но косвенно оказывают негативное влияние (несовершенная система подбора кадров занимает лишнее время сотрудников и т.п.).

Улучшение системы управления персоналом позволит предприятию быть более конкурентоспособным и лучше приспосабливаться к негативному воздействию внешней среды.

Современная управленческая парадигма рассматривает кадры предприятия как главную движущую силу его развития, если в начале 20 века достаточно было разумно использовать метод «кнута и пряника» для повышения производительности и эффективности работы предприятия, то в современных условиях такие методы не принесут желаемого эффекта.

3. Основные направления совершенствования организации управления производственными процессами

На основании проведенного во второй главе дипломного проекта анализа организации деятельности предприятия были выявлены недостатки. Для устранения недостатков необходимо разработать проект мероприятий. Все мероприятия проекта отражены на рисунке 3.1.

мероприятия по

совершенствовани

ю организации

деятельности

совершенстование

организационной

структуры

создание отдела

логистики

введение

должности ИТ

специалиста

сокращени

должности

товароведа

введение

должности

маркетолога

совершенствование

снабжения

централизация

снабжения

уменьшение

закупок по

косвенным каналам

поставок

отказ от

неприбыльных

товарных групп

пересмотр

договров поставки

товаров

ликвидация

невостребованных

товарных остатков

совершенствование

сбытовой

деятельности

создание интернет

магазина

приобретение

терминала для

электронных

платежей

стимулирование сбыта

совершенствование

маркетинга и

рекламной

деятельности

проведение

маркетинговых

исследований

использование

интернет рекламы

совершенствоание

финансовой

деятельности

введение

бюджетирования

автоматизация

финансовой

деятельности

Рис.3.1 Мероприятий по совершенствованию организации деятельности

Рассмотрим каждое проектное мероприятие более подробно.

1. Совершенствование организационной деятельности.

Суть данного проектного мероприятия сводится к изменению организационной структуры управления предприятием путем введения новых структурных единиц, сокращения общей численности работающих и перераспределения функций.

Для совершенствования организации деятельности предлагается введение новых штатных единиц.

Введение должности маркетолога, специалиста по информационным технологиям и начальника отдела логистики.

Для изучения рынка товаров и услуг в штатную структуру ООО «ЕвроСтандарт Лада» предлагается введение маркетолога. В его функциональные обязанности будет входить изучение рынка и основных тенденций на рынке товаров, потребительского спроса и ожидаемых изменений, конъюнктуры рынка, а также оценивать конкурентоспособность ООО «ЕвроСтандарт Лада». Маркетолог в своей деятельности будет подчиняться начальнику отдела логистики.

Отдел логистики проектом предлагается создать на основе объединения сотрудников транспортного отдела и склада.

В задачи отдела логистики должны входить:

-совершенствование снабжения, поиск новых поставщиков, уменьшение удельного веса косвенных поставщиков в общей структуре поставок товаров;

-организация доставки товарной продукции в магазины предприятия;

-снижение запасов товарной продукции на складах ООО «ЕвроСтандарт Лада»;

-организация правильного хранения запасов товарной продукции и прочее.

В подчинении у начальника отдела логистики предусмотрены следующие штатные должности (рисунок 3.2).

начальник

отдела

логистики

водители

склад

маркетолог

товаровед

Рис.3.2. Состав отдела логистики ООО «ЕвроСтандарт Лада»

Для организации контроля за деятельностью отдела планируется применение программы 1С Логистика и 1С Склад.

В предыдущей организационной структуре управления в каждом из магазинов работал товаровед. Для снижения затрат предприятия одна должность товароведа будет сокращена. Поскольку поставки товарной продукции в магазины предприятия буду только централизованными, одну штатную единицу товароведа предлагается ввести в отдел логистики.

Одним из направлений в проекте мероприятий по совершенствованию организации деятельности является проект мероприятий по совершенствованию снабжения. В структуре снабжения ООО «ЕвроСтандарт Лада» преобладают косвенные каналы поставок товарной продукции. Совершенствование снабжения организации будет проведено за счет введения логистики и пересмотра договоров поставки.

Удельный вес косвенных каналов поставки товарной продукции составляет 48%. Снижение продукции от таких поставщиков повлияет на снижение цены товара при его приобретении предприятием.

В аналитической части дипломного проекта были выявлены группы товаров, реализация которых показывает уменьшение объема.

В проектной части рекомендуется организовать продажу данных товаров с минимальной торговой наценкой в форме акции.

Данное мероприятие позволит избавиться от сверх нормированных запасов по данным товарным группам, высвободить оборотные средства, что, свою очередь, положительно повлияет на деловую активность и финансовое состояние ООО «ЕвроСтандарт Лада».

Далее по проекту предусмотрено совершенствование организации сбытовой деятельности ООО «ЕвроСтандарт Лада».

Основными мероприятиями по совершенствованию сбытовой деятельности являются мероприятия по стимулированию продаж, организация интернет продаж, введение терминалов для оплаты электронными деньгами через пластиковые карточки.

ЗАКЛЮЧЕНИЕ

Эффективность производства в значительной мере зависит от рациональности применяемых общей и производственной структур. Вопросы выбора и улучшения производственной структуры возникают при строительстве новых, реконструкции или расширении действующих предприятий, изменении профиля их производства, переходе на выпуск новой продукции. В этих случаях совершенствование производственной структуры ведется по следующим основным направлениям.

На размер предприятия влияют как внутрипроизводственные, так и внешние факторы. Внутрипроизводственные факторы определяют технические и организационные условия работы предприятия и содействуют укреплению предприятия и росту его эффективности. К ним относятся характер применяемой техники (ее производительность, мощность), прогрессивность технологического процесса, сопряженность производства, методы организации производственного процесса.

Углубление специализации основного производства. Степень совершенства производственной структуры в значительной мере зависит от выбора формы специализации производственных подразделений. Эти формы должны соответствовать типу и масштабу производства и быть едиными для одинаковых производственных условий. Отсутствие единых принципов в специализации производственных подразделений порождает разнобой в составе цехов и участков, в видах и объемах выполняемых работ. Часто небольшие заводы копируют не только структуру аппарата управления крупных предприятий, но и количество производственных подразделений. Совершенствуя структуру предприятий, необходимо руководствоваться одними и теми же принципами в выборе форм специализации участков и цехов, экономически обосновывать создание каждого нового структурного подразделения.

БИБЛИОГРАФИЯ

- Алиуллов Р. Р. Проблемы механизма государственного управления на современном этапе (вопросы теории и методологии) // Государство и право. – 2015. - №3. – С. 97-102

- Анализ и диагностика финансово-хозяйственной деятельности предприятия / Под ред. В.Я. Позднякова.– М.: Инфра-М, 2014.

- Андрейчиков, А. В. Анализ, синтез и планирование решений в экономике [Текст] / А. В. Андрейчиков, О. Н. Андрейчикова. – М.: Финансы и статистика, 2014. – 464 с.

- Борисенко И.Л. Развитие организационно-экономических наук: теория и методология. Воронеж: Воронеж. гос. техн. ун-т., 2012.- 149 с.

- Горелик, О. М. Производственный менеджмент. Принятие и реализация управленческих решений : учеб. пособие / О. М. Горелик. – М. : Экзамен, 2012.

- Гримашевич, О. Н. Производственный менеджмент : учеб. пособие / О. Н. Гримашевич. – Саратов : СГСЭУ, 2013. – Ч. 1.

- Давыдова, Н.С. Бережливое производство на предприятиях машиностроения: теория и практика внедрения. - Академия Естествознания, 2014.

- Елисеева Т. П. Экономика и анализ деятельности предприятий. Учебное пособие – Ростов н/Д.: Феникс, 2013, с 108

- Кирпиков А.Н. Использование показателей оборачиваемости текущих активов в системе экономического анализа и финансового управления организации // Актуальные проблемы экономики и права. 2013. № 2. С. 73-77.

- Курилов К.Ю., Курилова А.А. Проектирование системы анализа деятельности предприятия с учетом цикличности экономической конъюнктуры // Азимут научных исследований: экономика и управление. 2014. № 1. С. 34-36.

- Литвак Б.Г. Разработка управленческого решения [Текст]. – М.: Дело, 2014. – 440 с.

- Мустафаев, Г. А. Анализ эффективности хозяйственной деятельности предприятия [Текст] / Г. А. Мустафаев // Машиностроитель. – 2014. – № 12. – С. 15-17.

- Мустафаев, Г. А. Обеспечение качества и надежности пленочных приборных структур [Текст] / Г. А. Мустафаев, М. Г. Мустафаев // Приборы. – 2012. – № 10. – С. 49-53.

- Мустафаев, Г. А. Управление и регулирование технологической системы производства элементов и компонентов [Текст] / Г. А. Мустафаев, М. Г. Мустафаев // Приборы. – 2014. – № 11. – С. 44-47.

- Мустафаева, Д. Г. Управление процессами в технологической системе при создании преобразователей [Текст] / Д. Г. Мустафаева // Приборы. – 2012. – № 5. – С. 26-30.

- Мустафаева, Д. Г. Экспертные системы в организации и управлении производственных процессов [Текст] / Д. Г. Мустафаева, М. Г. Мустафаев // Организатор производства. – 2013. – № 3. – С. 20-23.

- Национальная экономика. Учебник /Под редакцией Р. М. Нареева – М.: Инфра-М, 2014, с 378

- Никифорова Е.В., Бердникова Л.Ф., Николаева М.Ю. Теоретико-методические аспекты производственного потенциала организации // Вектор науки ТГУ. 2014. № 7.

- Романов А.В. Особенности национального управления: секреты построения ERP-систем для проектно-ориентированных производств// Мир Связи, . -2014. - №8 –С. 108-111

- Фаминский И. П. Мировое хозяйство: динамика, структура производства, мировые товарные рынки (вторая половина 20 – начало 21 века). Учебное пособие. – М.: Магистр, 2012, с 164

- Фатхутдинов, Р. А. Производственный менеджмент / Р. А. Фатхутдинов. – М. : Интел-Синтез, 2012. – 242 с.

- Чая В. Т. Управленческий анализ. Учебное пособие – М.: Рид Групп, 2013, с 101

- Чернышова Ю. Г., Чернышов Э. А. Анализ финансово-хозяйственной деятельности: 100 экзаменационных ответов. Экспресс-справочник для вузов. – М.: ИКЦ МарТ, 2014, с 50

- Шнайдер О.В., Шнайдер В.В. Диагностика экономического потенциала: проблемы, сущность и значение // Вектор науки ТГУ. 2013. № 4.

- Годовой отчет ООО «ЕвроСтандарт Лада»

ПРИЛОЖЕНИЕ

Приложение А

Бухгалтерский баланс

|

на |

31 декабря |

20 |

14 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

28 |

1 |

2015 |

||||||||||||

|

Организация |

ООО «ЕвроСтандарт Лада» |

по ОКПО |

27914225 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

1657001965 |

|||||||||||||

|

Вид экономической |

по |

||||||||||||||

|

Организационно-правовая форма/форма собственности |

частная |

||||||||||||||

|

Общество с ограниченной ответственностью |

по ОКОПФ/ОКФС |

||||||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 (385) |

|||||||||||||

Местонахождение (адрес)

|

На |

На 31 декабря |

На 31 декабря |

На 31 декабря |

||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

Код |

20 |

14 |

г.3 |

20 |

13 |

г.4 |

20 |

12 |

г.5 |

||

|

АКТИВ |

|||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||||||||

|

Основные активы |

1130 |

7774 |

9006 |

10738 |

|||||||||

|

Финансовые вложения |

1150 |

2079 |

1461 |

||||||||||

|

Прочие внеоборотные активы |

1160 |

1032 |

1028 |

1029 |

|||||||||

|

Итого по разделу I |

1100 |

10885 |

11495 |

11767 |

|||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||||||||||

|

Запасы |

1210 |

13084 |

7035 |

9281 |

|||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

16 |

- |

- |

|||||||||

|

Дебиторская задолженность |

1230 |

7682 |

9087 |

5452 |

|||||||||

|

Денежные активы и денежные эквиваленты |

1250 |

161 |

175 |

252 |

|||||||||

|

Итого по разделу II |

1200 |

20943 |

16297 |

14985 |

|||||||||

|

БАЛАНС |

1600 |

31828 |

27792 |

26752 |

|||||||||

|

На |

На 31 декабря |

На 31 декабря |

На 31 декабря |

||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

Код |

20 |

14 |

г.3 |

20 |

13 |

г.4 |

20 |

12 |

г.5 |

||

|

ПАССИВ |

|||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

|||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

10 |

10 |

10 |

|||||||||

|

Добавочный капитал (без переоценки) |

1350 |

8300 |

8300 |

8300 |

|||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

3855 |

4243 |

4712 |

|||||||||

|

Итого по разделу III |

1300 |

12165 |

12553 |

13002 |

|||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||

|

Заемные средства |

1410 |

5026 |

5026 |

3 |

|||||||||

|

Итого по разделу IV |

1400 |

5026 |

5026 |

3 |

|||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||

|

Заемные средства |

1510 |

5000 |

5000 |

5000 |

|||||||||

|

Кредиторская задолженность |

1520 |

4561 |

5213 |

13803 |

|||||||||

|

Итого по разделу V |

1500 |

9561 |

10213 |

18803 |

|||||||||

|

БАЛАНС |

1600 |

26752 |

27792 |

31828 |

|||||||||

Приложение В

|

Отчет о прибылях и убытках |

||||||||

|

за 31 декабря 2014 г. |

Коды |

|||||||

|

Форма по ОКУД |

0710002 |

|||||||

|

Дата ( число, месяц, год) |

28 |

1 |

2015 |

|||||

|

Организация ООО «ЕвроСтандарт Лада» |

по ОКПО |

27914225 |

||||||

|

Идентификационный номер налогоплательщика |

ИНН |

1657001965 |

||||||

|

Вид экономической |

по |

|

||||||

|

Организационно-правовая форма / форма собственности |

|

|

||||||

|

Общество с ограниченной ответственностью |

частная |

по ОКОПФ / ОКФС |

||||||

|

Единица измерения: |

тыс. руб. |

по ОКЕИ |

||||||

|

Поясне- |

Наименование показателя 2 |

Код |

За Январь - Декабрь 2014 г. |

За Январь - Декабрь 2013г. |

|

Выручка 5 |

2110 |

181302 |

159459 |

|

|

Себестоимость продаж |

2120 |

178727 |

156556 |

|

|

Валовая прибыль (убыток) |

2100 |

2575 |

2903 |

|

|

Коммерческие расходы |

2210 |

979 |

974 |

|

|

Прибыль (убыток) от продаж |

2200 |

1596 |

1929 |

|

|

Доходы от участия в других организациях |

||||

|

Проценты к уплате |

2330 |

1010 |

1419 |

|

|

Прибыль (убыток) до налогообложения |

2300 |

586 |

510 |

|

|

Текущий налог на прибыль |

2410 |

117 |

118 |

|

|

Чистая прибыль (убыток) |

2400 |

469 |

388 |

- Основные функции в системе менеджмента (Сущность и классификация функций менеджмента)

- Основные функции в системе менеджмента.

- Изучение принципов проектирования информационных систем, используя Microsoft SQL Server 2008 и Microsoft Visual Studio 2008 на примере создания системы брачного агентства.

- Анализ процесса формирования ценовой политики предприятия гостиничного типа и ее влияние на финансовую результативность.

- СПУСКОВОЙ МАКЕТ И ЕГО ЗНАЧЕНИЕ В ПОЛИГРАФИИ (История создания книги)

- Переходная Антиква. Ульям Кезлон, Джон Баскервиль, Пьер Симон Фурнье

- Классификация ошибок в программном обеспечении

- Коммерческие банки, их виды и основные направления деятельности (Общая характеристика ОАО «Сбербанк России»)

- Формирование и использование финансовых ресурсов коммерческих организаций

- Анализ и оценка показателей оборотных активов.

- Понятие и виды толкования правовых норм (Понятие и признаки правовой нормы)

- Экономические факторы принятия решения «делать или покупать»