КОММЕРЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ РОЗНИЧНОГО ТОРГОВОГО ПРЕДПРИЯТИЯ И ЕЕ СОВЕРШЕНСТОВАНИЕ (НА ПРИМЕРЕ ООО «ДНС РИТЕЙЛ»)

Содержание:

ВВЕДЕНИЕ

Актуальность тематики заключается в том, что в современных экономических условиях коммерческая деятельность предприятия является непременным условием его эффективной работы и развития. Коммерческую деятельность предприятия следует рассматривать в увязке с внешней средой, охватывающей широкий спектр экономических и социальных вопросов. Она должна базироваться на российской модели формирования рынка, экономических факторах и складывающихся рыночных отношениях. В этих условиях предприятия сталкиваются с множеством вопросов, которые приходится решать интуитивно, методом проб и ошибок.

Основой коммерции выступают купля и продажа товаров, обусловленные сменой форм стоимости. Купля-продажа товаров у поставщиков, строящаяся на коммерческой основе, не исчерпывает всего многообразия процессов коммерческой деятельности. Коммерческая деятельность охватывает производство, продвижение, распределение и реализацию продукции. Стратегия коммерции должна быть направлена на доведение товаров до потребителей, сопровождаемое коммерческими действиями и операциями, тактика которых заключается в снижении текущих затрат.

При осуществлении коммерческой деятельности с учетом требований рынка необходимо иметь в виду, что структура действующих товарных рынков неоднородна. В переходный рыночный период сформировались различные формы и сферы деятельности товарных рынков, которые обладают неодинаковыми товарно-материальными и трудовыми ресурсами, материально-технической базой.

Объект исследования является - ООО «ДНС Ритейл».

Предмет исследования выступает - методы и модели коммерции, позволяющие совершенствовать текущую коммерческую деятельность торгового предприятия.

Целью данной работы является исследование коммерческой деятельности розничного торгового предприятия (на примере ООО «ДНС Ритейл»).

В соответствии с целью можно выделить следующие задачи:

- рассмотреть сущность и содержание коммерческой деятельности;

- изучить основы организации и осуществления коммерческой деятельности;

- выявить особенности организации коммерческой деятельности торгового предприятия;

- провести анализ коммерческой деятельности ООО «ДНС Ритейл»;

- разработать мероприятия по совершенствованию коммерческой деятельности ООО «ДНС Ритейл»;

- рассчитать эффективность предложенных мероприятий по совершенствованию коммерческой деятельностью ООО «ДНС Ритейл».

В ходе написания работы использовались следующие методы исследования: теоретический анализ проблемы, анализ различных групп экономических показателей деятельности предприятия, обработка полученных результатов, методы анализа синтеза экономической информации.

Практическая значимость исследования обусловлена тем, что разработанные мероприятия по совершенствованию коммерческой деятельности предприятия могут быть применены на практике в работе предприятия ООО «ДНС Ритейл».

1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1.Сущность и содержание коммерческой деятельности

Слово «коммерция» происходит от латинского kommercium, что означает «торговля». В России с коммерцией традиционно связывают осуществление купли-продажи, проведение соответствующих расчетов, обеспечивающих наиболее возможную выгоду.

Предпринимательство – это организация экономической, производственной и иной деятельности, приносящей предпринимателю доход. Предпринимательство может означать организацию торгового, промышленного предприятия, предприятия обслуживания. Из всех видов предпринимательской деятельности торговое дело более всего связано с коммерческой деятельностью[16, с.174].

Таким образом, коммерцию следует рассматривать как одну из форм (видов) предпринимательской деятельности. В то же время и в некоторых видах предпринимательской деятельности могут осуществляться операции по купле-продаже товаров, сырья, заготовленной продукции, полуфабрикатов, т. е. элементы коммерческой деятельности могут осуществляться во всех видах предпринимательства, но не являются для них определяющими, главными. Следует иметь в виду, что «коммерческая деятельность» – более узкое понятие, чем «предпринимательство».

Коммерческие процессы – это организационно-хозяйственные процессы, связанные со сменой стоимости, т. е. с куплей и продажей товаров или услуг, а именно[24, с.104]:

- изучение рынка сбыта товаров и покупательского спроса;

- выявление и изучение источников поступления и поставщиков товаров;

- организация товародвижения и хозяйственных связей с коммерческими партнерами, включая заключение договоров (контрактов) на поставку товаров, разработку и представление заявок и заказов на товары, организацию учета и контроля за выполнением договорных обязательств, различные формы коммерческих расчетов;

- организация и технология проведения оптовых закупок товаров у различных поставщиков (у товаропроизводителей, на оптовых ярмарках, рынках, у торговых посредников);

- организация и технология оптовой и розничной продажи товаров, включая обслуживание покупателей;

- формирование торгового ассортимента и управление товарными запасами предприятия;

- рекламно-информационная деятельность предприятия;

- работа с коммерческими банками;

- анализ финансово-хозяйственных результатов деятельности.

Коммерческая деятельность представляет собой организационно-хозяйственную деятельность предприятий, направленную на совершение процессов купли-продажи товаров с целью удовлетворения спроса населения и получения прибыли[19, с.42].

Основной целью коммерческой деятельности является максимизация выгоды от предпринимательской деятельности, предполагающая увеличение текущего дохода и оптимизации расходов компании. Весь процесс коммерческой деятельности должен быть направлен на достижение этой цели. Для гарантии исполнения эти цели должны содержаться в учетной политике предприятия, и осуществляться по средствам изучения рынка товаров и услуг, процессов и условий его формирования, выбора и обоснования направлений действий коммерческой деятельности в соответствии с потребностями клиентов и возможностями компании, доведения товаров до целевых потребителей и организации самого процесса потребления, а также коммерческого посредничества и установления договорных связей на рынке товаров и услуг.

Особая роль принадлежит той области коммерческой деятельности, которая связана с выполнением определенного комплекса мер по доведению продукции и товаров от производителя до конечного покупателя (см. рисунок 1.1).

Рис.1.1. Цели коммерческой деятельности

Таким образом, коммерческая работа в торговле – понятие более широкое, чем простая купля-продажа товара, т. е. чтобы акт купли-продажи состоялся, торговому предпринимателю необходимо совершить некоторые оперативно-организационные и хозяйственные операции, в том числе изучение спроса населения и рынка сбыта товаров, поиск и установление поставщиков и покупателей товаров, налаживание с ними рациональных хозяйственных связей, транспортировку товаров, рекламно-информационную ра-боту по сбыту товаров, организацию торгового обслуживания[14, с.102].

Процесс обращения товаров и доведения их до непосредственных потребителей завершается в розничной торговой сети. Под торговым предприятием понимают имущественный комплекс, используемый организацией для купли-продажи товаров и оказания услуг торговли.

Объектами коммерческой деятельности является все то, что подлежит купле-продаже – это товары и услуги (работы), деньги и ценные бумаги, имущество, информация, результаты интеллектуальной деятельности (патенты, лицензии, произведения науки, литературы, «ноу-хау»), т. е. то, что может удовлетворить чью-либо

потребность и что предлагается на рынке для приобретения, использования или потребления.

Субъекты (участники) коммерческой деятельности[22, с.91]:

1. Коммерсант (предприниматель).

А. Физическое лицо. В соответствии с Конституцией и Гражданским кодексом гражданин РФ с 18 лет обладает право- и дееспособностью, имеет право на свободное использование своих способностей и имущества для осуществления деятельности, не запрещенной законом. Физические лица могут создавать индивидуальные предприятия или участвовать в создании предприятий –юридических лиц.

Б. Юридическое лицо. В соответствии Конституцией и Гражданским кодексом РФ это организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом; может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету. Юридическое лицо считается созданным с момента его государственной регистрации и внесения записи в государственный реестр юридических лиц. Юридические лица подразделяются на два вида: коммерческие и некоммерческие организации.

Коммерческой считается организация, которая ставит в качестве основной цели своей деятельности извлечение прибыли. Коммерческие организации могут иметь различные организационно-правовые формы: производственные кооперативы, унитарные предприятия (государственные и муниципальные), хозяйственные товарищества (товарищество на вере и коммандитное товарищество), хозяйственные общества (общество с ограниченной ответственностью, общество с дополнительной ответственностью, акционерные общества открытого и закрытого типа), коммерческие объединения.

Некоммерческими являются организации, которые не имеют целью своей деятельности извлечение прибыли – это общественные, социальные, благотворительные и религиозные организации, фонды, ассоциации, союзы, партнерства и учреждения, потребительские кооперативы, некоммерческие объединения[23, с.99].

2. Коммерческие хозяйственные партнеры – чаще всего, это оптовые поставщики и оптовые покупатели, связанные с коммерсантом длительными договорными отношениями по поставке товарных партий.

3. Конкуренты – это предприятия, занимающиеся аналогичной коммерсанту деятельностью и выступающие в качестве соперников. Они могут как положительно, так и отрицательно повлиять на позицию коммерсанта на рынке.

4. Посредники – это предприятия, связанные с коммерсантом краткосрочными договорными отношениями и участвующие в организационно-хозяйственной деятельности: например, рекламные, транспортные, интернет-агентства, строительные, риэлтерские, брокерские фирмы.

5. Потребители, обладающие правом выбирать товары и услуги на рынке и формирующие спрос и предложение.

1.2.Особенности организации коммерческой деятельности торгового предприятия

Коммерческая деятельность торгового предприятия состоит из целого ряда торгово-организационных операций и управления ими. Основой осуществления данной деятельности являются теоретические и практические знания об организации и техники осуществления торговых операций. Потребительский рынок имеет отличительную особенность осуществления коммерческих операций, основная его цель – обслуживание процесса обмена.

Для успешной реализации процесса купли-продажи необходимо выполнить взаимосвязанные и выстроенные в определенном порядке действия, носящие коммерческий характер и отражающие организационную, политическую и социальную составляющую процесса (рис. 1.2)[29, с.72].

С помощью коммерческой деятельности устанавливается взаимосвязь между производителями и изготовителями товара с их непосредственными потребителями и управление процессом товарного обмена. Действия, осуществляемые в процессе, отличаются коммерческим характером и влиянием на итоговые результаты работы предприятия торговли.

Рис. 1.2. Этапы выполнения процесса торгового обмена

Таким образом, под коммерческой деятельностью понимается процесс торгового обмена товарами и услугами (совершение акта купли-продажи) между субъектами хозяйствования в соответствии со сложившейся и действующей законодательной базой, принятыми нормативно-правовыми актами, конечной целью которого является получение прибыли. В рамках предложенного определения коммерческой деятельности можно выделить объективную и субъективную составляющие.

Под субъектами коммерческих правоотношений понимаются организации, предприятия, юридические, а также физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, наделенные правом их совершения. Объектом коммерческой деятельности выступают товары и услуги, реализуемые на потребительском рынке[30, с.78].

По содержательному аспекту все коммерческие операции можно разделить на основные, к ним относятся операции обмена, купли-продажи товаров и услуг, и обеспечивающие, как правило, это операции связанные с продвижением товаров от продавца до покупателя [2, с.61].

В современной экономической литературе нет четкого представления о структуре и содержании коммерческой деятельности. Проанализировав различные подходы к определению сущности, можно выделить десять основных аспектов, характеризующих данный процесс (рис. 1.3).

Рис.1.3. Характеристики структуры и содержания коммерческой деятельности

Реализация коммерческой деятельности происходит в процессе продвижения товарной продукции на торговый рынок. В зависимости от специфики деятельности торгового предприятия один или несколько из представленных аспектов могут быть исключены либо видоизменены в зависимости от особенностей работы торговой организации[33, с.29].

Выше перечисленное позволяет выделить следующие основные направления коммерческой деятельности, характерные для предприятий оптовой торговли:

-создание хозяйственных связей и организация договорной работы на торговом предприятии;

-закупочная деятельность;

-коммерческая работа по продаже товаров;

-разработка ассортиментной политики и управление запасами торговой фирмы;

-рекламный менеджмент и маркетинг.

Торговая деятельность выполняет связующую функцию между производством и потребителями отношения, складывающиеся между покупателями и продавцами на стадии продвижения товаров на рынок. Возникающие в этот момент взаимоотношения называются хозяйственными связями в процессе поставок товаров, экономического, организационного, коммерческого, правового, административного характера.

Формирование системы хозяйственных связей происходит на основе принципов свободы договора и добровольного волеизъявления участников товарооборота. В зависимости от количества сторон выделяют простую и сложную структуру хозяйственных связей: простые возникают между предприятием-изготовителем и розничными торговыми организациями, сложные – отличаются от первых наличием посредников[25, с.105].

Виды заключаемых между сторонами договоров, порядок их заключения, изменения, исполнения и прекращения, а также ответственность за неисполнение обязательств устанавливаются нормами гражданского законодательства, при этом участники имеют право самостоятельно установить особые условия договора, не противоречащие принятым нормативно-правовым актам.

Торговые операции чаще всего оформляются договорами купли-продажи, поставки, комиссии и консигнации. Согласно договору купли-продажи, продавец обязуется передать товар покупателю, который обязан принять товар и оплатить его.

Договор поставки является одной из разновидности договора купли-продажи, по нему поставщик-продавец несет обязанность по поставке в определенный срок товара покупателю для использования в своей коммерческой деятельности, исключая собственное потребление, а покупатель обязан принять и оплатить его. Такие договора, как договор комиссии и договор консигнации являются разновидностями договора поручения.

Главная их отличительная особенность заключается в том, что при передачи товара от консигнанта/комитента к консигнатору/комиссионеру не передаются права собственности на данный товар, поэтому риск случайной порчи или утраты товара лежит на консигнанте/комитенте.

Оптовые закупки -это первоначальное звено в работе по доведению товарной продукции до потребителя начинается с оптовых закупок. Правильная организация данного процесса в торговой фирме способствует созданию качественного и конкурентоспособного ассортимента, укреплению финансовой устойчивости предприятия [4, с.85].

На коммерческую службу предприятия возложена обязанность правильного обоснования объема закупок, информационной базой для этого служат данные об изменении и структуре товарооборота и количестве запасов товаров за ряд лет. В процессе планирования оптовых закупок главной задачей является соблюдение оптимального соотношения, которое обеспечивало бы бесперебойность снабжения товарами покупателей и не образовывало избыток этих товаров на складских помещениях предприятия.

Эффективность закупочной деятельности зависит от правильного выбора поставщиков. В настоящее время существуют специфические требования, сложившиеся в деловом обороте, которыми руководствуются при выборе поставщиков: добросовестность и степень надежности при исполнении договорных обязательств, уровень финансовой устойчивости и платежеспособности, ассортиментный ряд предлагаемой продукции, объем и время поставки, цены и условия оплаты, возможность отсрочки платежей, месторасположение, транспортные расходы [3, с.47].

Каждое предприятие самостоятельно выбирает критерии выбора поставщика, учитывая вид и масштабы деятельности, финансовое положение и другие факторы. Наличие посредников оказывает огромное влияние на процесс товародвижения. Приобретая товар непосредственно у производителя, торговая фирма устанавливает более высокую торговую надбавку, чем цены организации, приобретающие товары у посредников. Нецелесообразность приобретения товара у производителя может объясняться значительными транспортными расходами, увеличивающими цену, что делает товар неконкурентоспособным. При формировании ассортимента оптовая торговая фирма должна ориентироваться на потребность розничных магазинов, определяющиеся спросом потребителей.

Формирование ассортимента – это процесс создания определенного набора товарных групп, видов и разновидностей, который обеспечивает успешную работу на рынке и повышает экономическую эффективность деятельности организации [5, с.96].

Коммерческая деятельность по продаже товаров - направление коммерческой деятельности, целью которого является выбор конкретной формы оптовой продажи (складской или транзитарной) на основе ее целесообразности ее применения, поиск новых каналов сбыта продукции, соблюдение правильного документального оформления торговых операций, обеспечение добросовестного выполнения договорных условий [11, с.59].

Использование отсрочки платежа и оплаты по факту отгрузки подвергает торговую фирму риску неоплаты. Решающими критериями при заключении договора с покупателями об отсрочки платежа выступает его надежность, финансовая устойчивость и деловая репутация. Коммерческая работа по оптовой продаже товаров включает также деятельность в области рекламы и стимулирования продаж.

Реклама – средства информационного воздействия на покупателей с целью привлечения их внимания к фирме, формирования у них определенных знаний и положительного мнения о товаре, предлагаемом фирмой.

Стимулирование продаж – совокупность приемов, используемых на протяжении всего жизненного цикла товара в отношении покупателей с целью краткосрочного повышения объема продаж, а также увеличения числа новых покупателей.

В зависимости от выполняемой цели выделяют средства стимулирования, используемые для реализации стратегических целей; для обеспечения специфических и решения разовых коммерческих задач [16, с.41].

Крайне важно, чтобы деятельность по стимулированию продаж была хорошо скоординирована с другими элементами коммерческой деятельности. Приняв решение о стимулировании продаж, торговая организация должна разработать соответствующую программу, т. е. поставить определенные цели и задачи, выбрать необходимые формы и средства стимулирования, организовать ее предварительное апробирование и практическую реализацию, и, наконец, обеспечить контроль за ходом ее выполнения, дать оценку достигнутых результатов.

Из всего выше сказанного, можно сделать следующий вывод:

Подводя итоги раздела можно сказать, что коммерческая деятельность представляет собой сферу коммерческого предпринимательства, неразрывно связанную с участием компании на товарном рынке, в котором происходит обмен денег на товары и товаров на деньги. Коммерческая деятельность включает в себя хозяйственные процессы и действия, связанные с куплей и продажей товаров, продвижением товаров на рынке, развитием целевых рынков товаров и услуг, поиском путей удовлетворения спроса покупателей, минимизацией расходов обращения и получением максимальной прибыли.

2. АНАЛИЗ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ООО «ДНС РИТЕЙЛ»

2.1.Общая технико-экономическая характеристика ООО «ДНС Ритейл»

Филиал ООО «ДНС Ритейл» – одна из крупнейших российских сетей магазинов бытовой техники и электроники, география присутствия которой охватывает более 100 городов в разных регионах России.

Филиал ООО «ДНС Ритейл» зарегистрирована по адресу г.Москва, ул. Маяковского, дом 2, офис 301.

Основным видом деятельности компании является Торговля розничная аудио- и видеотехникой в специализированных магазинах. Также Филиал ООО «ДНС Ритейл» работает еще по 36 направлениям. Размер уставного капитала 3 607 200 000 руб.

Организация насчитывает 83 филиала и 3 дочерние компании.

Филиал ООО «ДНС Ритейл» принимала участие в 54 торгах из них выиграла 44. В судах организация выиграла 27% процессов в качестве истца и 15% в качестве ответчика, проиграла 16% процессов в качестве истца и 15% в качестве ответчика.

Филиал ООО «ДНС Ритейл» присвоен ИНН / КПП 2540167061 / 381243001, ОГРН 1102540008230.

На рынке более 13 лет

ООО «ДНС Ритейл» — лидер среди российских розничных сетей по продаже электроники и бытовой техники в России и одна из крупнейших европейских компаний в этом сегменте. Кроме того, ООО «ДНС Ритейл» — единственная публичная российская непродуктовая сеть.

Код ОКВЭД: 47.43 –Торговля розничная аудио- и видеотехникой в специализированных магазинах.

Эффективно функционирующая система корпоративного управления является важным фактором устойчивого развития и успешной реализации стратегий в целях создания акционерной стоимости. Поэтому Компания уделяет значительное внимание дальнейшему развитию и совершенствованию системы корпоративного управления, которая строится на основе деловой этики, требований российского законодательства, рекомендаций кодекса корпоративного управления, рекомендованного к применению Банком России.

Основные принципы построения системы корпоративного управления, которым стремится следовать ООО «ДНС Ритейл»:

- уважение и защита прав акционеров и инвесторов;

- последовательность и коллегиальность в принятии решений;

- активность и профессионализм Совета директоров;

- информационная открытость и прозрачность;

- корпоративная социальная ответственность.

Совершенствование системы взаимоотношений органов и акционеров, а также иных заинтересованных лиц по управлению Компанией и контролю за её деятельностью является одной из основных задач Совета директоров и менеджмента Компании. Одним из основных инструментов, используемых для построения корпоративного управления в Компании, является Кодекс корпоративного управления, рекомендованный Банком России к применению в акционерных обществах. Применение положений Кодекса является добровольным и отражает степень стремления публичных корпораций повысить привлекательность своих ценных бумаг в глазах существующих и потенциальных инвесторов. Компания периодически анализирует возможность и целесообразность применения в ее деятельности тех или иных рекомендаций Кодекса корпоративного управления и при отсутствии причин для их отклонения стремится учитывать рекомендации Кодекса при формировании системы корпоративного управления.

Компания рассматривает построение эффективной модели корпоративного управления как один из наиболее важных факторов в создании доверительных отношений с акционерами Компании и выстраивании продуктивного партнерства с инвестиционным сообществом и иными заинтересованными лицами.

Ключевыми элементами модели корпоративного управления ООО «ДНС Ритейл» являются общее собрание акционеров, Совет директоров и его комитеты, Правление и единоличные исполнительные органы (Президент и Генеральный директор), Ревизионная комиссия, а также структурные подразделения Компании, осуществляющие функции внутреннего контроля и внутреннего аудита, компетенция и полномочия которых разграничены и закреплены в Уставе и внутренних документах Компании. Контроль за соблюдением Компанией требований применимого к нему корпоративного законодательства, положений Устава и внутренних документов Компании, гарантирующих реализацию прав и законных интересов акционеров Компании, осуществляется Корпоративным секретарем, утверждаемым Советом директоров. Дополнительные гарантии достоверности бухгалтерской и финансовой отчетности, составляемой Компанией в соответствии с российскими и международными стандартами, обеспечиваются Компанией за счет привлечения внешнего (независимого) аудитора, определяемого собранием акционеров.

О финансовом положении организации ООО «ДНС Ритейл» свидетельствуют состав и структура ее активов, капитала и обязательств по состоянию на начало и конец года; изменения в размещении средств и источниках их формирования на конец года по сравнению с началом года; приращение собственного и заемного капитала и изменение рентабельности активов за исследуемый 2017-2018 годы.

Для оценки финансового состояния проведем анализ финансовых результатов ООО «ДНС Ритейл» за 2017-2018гг. представлен в таблице 2.1.

Таблица 2.1

Анализ финансовых результатов ООО «ДНС Ритейл» за 2017-2018гг., руб.

|

Наименование |

2017 г. |

2018 г. |

В абс. выражении |

Темп прироста |

Удельный вес |

|

Доходы и расходы по обычным видам деятельности |

|||||

|

Выручка |

183 218 478,00 |

198 197 392,00 |

14 978 914,00 |

8,18% |

0,00% |

|

Себестоимость продаж |

-140 334 338,00 |

-151 639 941,00 |

-11 305 603,00 |

8,06% |

0,08% |

|

Валовая прибыль (убыток) |

42 884 140,00 |

46 557 451,00 |

3 673 311,00 |

8,57% |

0,08% |

|

Коммерческие расходы |

-37 276 238,00 |

-40 570 156,00 |

-3 293 918,00 |

8,84% |

-0,12 % |

|

Управленческие расходы |

0,00 |

0,00 |

0,00 |

0 |

0,00% |

|

Прибыль (убыток) от продаж |

5 607 902,00 |

5 987 295,00 |

379 393,00 |

6,77% |

-0,04 % |

|

Прочие доходы и расходы |

|||||

|

Проценты к получению |

567 300,00 |

647 900,00 |

80 600,00 |

14,21% |

0,02% |

|

Проценты к уплате |

-217 444,00 |

-196 336,00 |

21 108,00 |

-9,71 % |

0,02% |

|

Доходы от участия в других организациях |

4 124,00 |

0,00 |

-4 124,00 |

-100,00 % |

-0,00 % |

|

Прочие доходы |

1 349 315,00 |

2 561 430,00 |

1 212 115,00 |

89,83% |

0,56% |

|

Прочие расходы |

-212 612,00 |

-216 544,00 |

-3 932,00 |

1,85% |

0,01% |

|

Прибыль (убыток) до налогообложения |

7 098 585,00 |

8 783 745,00 |

1 685 160,00 |

23,74% |

0,56% |

|

Изменение отложенных налоговых активов |

447 239,00 |

225 926,00 |

-221 313,00 |

-49,48 % |

-0,13 % |

|

Изменение отложенных налоговых обзательств |

-21 220,00 |

-47 143,00 |

-25 923,00 |

122,16% |

-0,01 % |

|

Текущий налог на прибыль |

-2 037 087,00 |

-2 121 096,00 |

-84 009,00 |

4,12% |

0,04% |

|

Чистая прибыль (убыток) отчетного периода |

5 487 517,00 |

6 841 432,00 |

1 353 915,00 |

24,67% |

0,46% |

Из таблицы видно, что выручка от реализации компании по сравнению с базовым периодом увеличилась (с 183 218 478,00 руб. на 31.12.2017 г. до 198 197 392,00 руб. на 31.12.2018 г. ). За анализируемый период изменение объема продаж составило 14 978 914,00 руб. Тем прироста составил 8.18%

Валовая прибыль на 31.12.2017 г. составляла 42 884 140,00 руб. За анализируемый период она возросла на 3 673 311,00 руб., что следует рассматривать как положительный момент и на 31.12.2018 г. составила 46 557 451,00 руб.

Прибыль от продаж на 31.12.2017 г. составляла 5 607 902,00 руб. За анализируемый период она, также как и валовая прибыль, возросла на 379 393,00 руб., и на 31.12.2018 г. прибыль от продаж составила 5 987 295,00руб., также как и валовая прибыль, осталась на прежнем уровне.

Следует отметить высокий уровень коммерческих и управленческих расходов в структуре отчета о прибылях и убытках организации. На начало анализируемого периода их доля составляла 26.56 %, от себестоимости реализованной продукции, а на конец периода - 26.75 % от себестоимости проданных товаров, продукции, работ, услуг.

Показателем повышения эффективности деятельности предприятия можно назвать более высокий рост выручки по отношению к росту себестоимости, который составил 8.18 % по сравнению с ростом себестоимости (8.06 %).

Положительным моментом является плюсовое сальдо по прочим доходам и расходам - на 31.12.2018 г. сальдо по прочим доходам и расходам установилось на уровне 1 490 683,00 руб., к тому же наблюдается положительная тенденция – за период с конца 31.12.2017 г. по конец 31.12.2018 г. сальдо по ним увеличилось на 1 271 799,00 руб.

Как видно из таблицы чистая прибыль за анализируемый период выросла на 1 353 915,00 руб., и на конец 31.12.2018 г. установилась на уровне 6 841 432,00 руб. (темп прироста составил 24.67%).

Рассматривая динамику показателей финансово - хозяйственной деятельности особое внимание следует обратить на рентабельность чистых активов и средневзвешенную стоимость капитала.

Для успешного развития деятельности необходимо, чтобы рентабельность чистых активов была выше средневзвешенной стоимости капитала, тогда предприятие способно выплатить не только проценты по кредитам и объявленные дивиденды, но и реинвестировать часть чистой прибыли в производство.

Рассматривая динамику доходов и расходов можно сказать, что в целом за анализируемый период ее можно назвать положительной.

2.2.Анализ логистической системы ООО «ДНС Ритейл»

В закупке товара прямое участие принимают внешнеэкономической службы, в их состав входит отдел закупок и отдел логистики и таможенного оформления. Отдел логистики и таможенного оформления выбирает наиболее выгодного перевозчика, а также пункт таможенного оформления. Отдел закупок в свою очередь составляет краткосрочные и среднесрочные планы потребления, запасов комплектующих изделий и сопутствующих продуктов для удовлетворения спроса.

Реализацией товара занимается отдел продаж по г. Москваа и Москваой области, а так же региональные менеджеры. Сотрудники этого отдела отвечают за реализацию товара, регулярно составляют планы продаж, анализируют причины, в случае невыполнения плана.

В ООО «ДНС Ритейл» при покупке товаров, прежде всего, заключают Договор поставки с предприятием – поставщиком, в котором оговариваются: предмет договора, условия поставки, обязанности сторон, цены и порядок расчетов, приемка-сдача товаров, дополнительные условия, гарантийные обязательства, срок действия договора и прочие условия. К Договору поставки разрабатываются Приложения, оговаривающие вопросы расчетов (отсрочка, максимальная сумма задолженности, допустимый срок погашения и т.д.), сроки гарантии. Так же предоставляются сертификаты качества на товар.

Структура движения запасов в ООО «ДНС Ритейл» осуществляется по следующей схеме, представленной на рис.2.1.

Движение запасов

Выбытие

Перемещение

Поступление

1.Со склада в производство

2. С производства в магазин

3. Со склада или производства в брак, уценку.

1.Продажа товара

2. Списание товара

3. Утилизация

1. Покупка товара

2.Возврат товара

Рис.2.1. Структура движения запасов в ООО «ДНС Ритейл»

Весь ассортимент ООО «ДНС Ритейл» заказывается напрямую от производителей продукции либо от их официальных представителей. Что позволяет закупать продукции по самым низким ценам. Логистика с поставщиками выстроена таким образом, чтобы склады компании были всегда «под завязку» наполнен востребованной продукцией.

Ценовая политика организации так же ориентирована на самые разные социальные группы. Офис и складские помещения ООО «ДНС Ритейл» расположены в одном месте, что позволяет сократить потери времени клиентов, которое расписано поминутно учитывая современные реалии российского бизнеса.

Потребителями продукции ООО «ДНС Ритейл» являются: крупные и средние организации, мелкие фирмы и частные лица.

Данные предприятия используют продукцию для своих целей. Приобретение необходимой продукции потребителями происходит через дилеров ООО «ДНС Ритейл». Дилеры, входящие в дилерскую сеть предприятия приобретает продукцию для последующей перепродажи уже конечным потребителям. Помимо строительных и дилерских организаций, существуют проектные, которую в свою очередь проектируют будущие строительные объекты и от которых в первую очередь зависят конструктивные, архитектурные и дизайнерские особенности объекта. Поэтому целесообразно отнести проектные организации к сегменту компании, соответственно направляя на них свои маркетинговые действия.

Практикуемый комплексный подход позволяет минимизировать операционные издержки партнёров, предельно чётко соблюдать графики поставок и обеспечивать высочайший уровень сервиса.

Используемая ООО «ДНС Ритейл» система сбыта имеет всего один распределительный центр - склад готовых изделий.

Следует отметить, что складская сеть, через которую осуществляется распределение материального потока, является значимым элементом логистической системы. Построение этой сети оказывает существенное влияние на издержки, возникающие в процессе доведения товаров до потребителей, а через них и на конечную стоимость реализуемого товара. Поэтому для каждого предприятия очень важно грамотно построить свою складскую сеть.

Данная распределительная система не отвечает многим логистическим принципам, на которых должны строиться системы распределения с точки зрения оптимизации потоковых процессов, т.е. в конечном итоге эта система не способствует максимизации прибыли, получаемой предприятием от реализации своего товара.

Система с одним распределительным центром в данном случае имеет для ООО «ДНС Ритейл» как свои положительные, так и отрицательные свойства:

Плюсы:

-ООО «ДНС Ритейл» не нужно создавать обширную сеть складов, обсуживающих какую-либо территорию, у него нет потребности в создании разветвленной складской инфраструктуры, поэтому оно не несет дополнительных расходов на содержание дополнительных складов.

-ООО «ДНС Ритейл» не несет больших транспортных издержек, т.к. при существующей системе распределения предприятие не содержит парка транспортных средств в связи с тем, что само не осуществляет самостоятельных перевозок своей продукции.

-Предприятие имеет возможность продавать свою продукцию оптовым покупателям по более низкой цене, т.к. в эту цену не включаются транспортные расходы. Эта низкая цена может привлечь тех оптовых покупателей, у которых создана широкая сеть распределительных центров, налажено транспортное хозяйство, и они, соответственно, имеют возможность доставлять товары до своих оптовых баз с минимальными издержками.

Минусы:

-В условиях существующей распределительной системы предприятие достаточно сильно зависит от своих оптовых покупателей. Исходя из результатов анализа структуры сбыта, можно заметить, что подавляющее большинство своей продукции (98%) предприятие реализует всего четырем посредникам. Т.е. можно сделать вывод, что структура сбыта ООО «ДНС Ритейл» является недостаточно диверсифицированной, в результате чего данное предприятие сильно подвержено колебаниям спроса со стороны вышеперечисленных оптовых покупателей, а это, в свою очередь, может негативно сказаться в будущем на успешности реализации продукции предприятия. В данном случае эти оптовые покупатели могут в определенной ситуации диктовать предприятию свои условия, добиваясь для себя определенных выгод и пользуясь тем, что предприятие достаточно сильно от них зависит;

-Данная распределительная система, когда оптовый покупатель вынужден самостоятельно вывозить товары предприятия с его склада, приводит к ограничению числа покупателей, готовых сотрудничать с ООО «ДНС Ритейл». Ведь далеко не у каждого посредника есть желание (возможность) самостоятельно осуществлять доставку купленного им товаров данного предприятия до своего распределительного центра, возлагая тем самым на себя все издержки, связанные с транспортировкой товара до оптового склада, его дальнейшим складированием и доставкой его в различные торговые точки. Вот именно поэтому у ООО «ДНС Ритейл» такое незначительное число торговых посредников.

-Большая часть материальных потоков направлена в одну сторону, т.к. нельзя сказать, что склад готовых товаров предприятия находится на равном удалении от центров ее распределения. Таким образом, при данном расположении склада транспортные расходы посредников достигают достаточно высокого значения, что, естественно, увеличивает цену, по которой посредники будут реализовывать продукцию предприятия - это, в свою очередь, уменьшит спрос на эту продукцию. А поскольку на аналогичный продукт реализуют и другие предприятия, то часть потребителей может переключиться на их продукцию, если она будет дешевле. Можно сделать вывод, что существующая система распределения не оптимизирована с точки зрения величины суммарных транспортных издержек, которые несут все участники процесса распределения, а это в конечном итоге приводит к неэффективному использованию ресурсов, и, как следствие, к завышенной конечной цене продукции предприятия.

2.3. Анализ управления запасами ООО «ДНС Ритейл»

Управления запасами на предприятии основано на принципе «наличие любого продукта на складе обязательно». В периоды роста продаж продукция закупалась с избытком, чему способствовало наличие больших складских помещений, финансовых средств и бесконтрольные закупки товара впрок.

В ООО «ДНС Ритейл» для оценки запасов применяется метод ФИФО.

Метод ФИФО на фирме в условиях роста цен показывает максимальную оценку запасов и прибыли, а в условиях снижения цен приобретения запасов - минимальную оценку этих показателей. Соответствие оценки запасов в балансе на конец отчетного периода их «последним» ценам при методе ФИФО максимально приближает их оценку к ближайшему положению дел.

Таким образом, в ООО «ДНС Ритейл» оценка оборотных активов и расчета показателей платежеспособности фирмы, метод ФИФО - это наилучший вариант оценки. Списание запасов при методе ФИФО осуществляется в последовательности приобретения, то есть по «первым» ценам. Это фактически завышает финансовый результат в сравнении с уровнем цен приобретения запасов на дату составления отчетности. Фирма выглядит преувеличенно рентабельной.

Рассмотрим пример метода оценки запасов ФИФО в ООО «ДНС Ритейл», представленный в таблице 2.2.

Таблица 2.2

Движение товара на складе ООО «ДНС Ритейл» методом ФИФО за 2018г.

|

№ |

Наименование товаров |

партия, шт. |

цена за единицу, руб. |

ФИФО |

остаток, шт. |

|

1 |

Смартфоны от 26.06.2018 |

42 |

10655 |

0 |

0 |

|

2 |

Смартфоны от 30.06.2018 |

7 |

11400 |

5 |

57000 |

|

3 |

Смартфоны от 30.07.2018 |

58 |

11450 |

58 |

664100 |

|

Итого |

107 |

63 |

721100 |

ООО «ДНС Ритейл» в 2018г. закупили смартфоны у поставщика. Цена смартфонов повышается с каждой поставкой. Первая партия 42 шт. по Поступлению товаров и услуг №УТК 00345 от 26.06.2018г. была закуплена по цене 10 655 тыс. руб. 28 июня 2018г. № УТК00346, затем была куплена вторая партия в 7 шт., по цене 11400 тыс. руб. 30 июня 2018г. №УТК00347, последняя партия в 58 шт. по цене 11450 тыс. руб. 30 июля 2018г. всего купили 107 шт. Через какое-то время половина запаса была продана и на складе осталось 63 шт. Расчет товарного остатка по методу ФИФО показывает, что на складе осталось часть партии от 28 июня 2018г. 2 на сумму 57 000 тыс. руб., и вся последняя партия от 30 июля 2018г. на сумму 664 100 тыс. руб. Итого на складе запасы смартфонов составили на сумму 721 100 тыс. руб.

Процесс создания запаса и его последующее поддержание на определенном уровне начинается с анализа статистики продаж, выявления текущей потребности, потребности будущих периодов и определения финансовых средств, которые могут быть вложены в запасы.

Таким образом, можно сказать, что заказ и планирование запасов продукции осуществляется на основании текущей потребности с обязательным уточнением остатков на складах. При планировании закупки сопутствующих товаров также учитывается текущий запас основного ассортимента. Минимальная партия поставки составляет 40-футовый контейнер увеличенной вместимости. Заказы поставщику чаще всего отправляются 1 раз в месяц, поэтому система управления запасами основывается на системе с фиксированным интервалом времени. Чтобы рассчитать размер заказа, сначала необходимо определить, какой должен быть запас на складе.

Выполнение и транспортировка заказа занимает минимум 4 месяца, и требуется прогнозировать спрос не только на ближайшие 4 месяца, пока заказ не поступит на склад, но и на последующие, чтобы удовлетворить спрос продукцией, поэтому зачастую возникает проблема нехватки или излишков на складе. Не редкость, когда излишки появляются по причине сбивания закупочной цены, когда приходится делать больший заказ, чтобы поставщик не повысил цену, или повышение было бы несущественным.

Сроки производства, транспортировки и выполнения заявки в месяцах цифровой техники в ООО «ДНС Ритейл» представлены в таблице 2.3.

Рассчитаем требуемый запас цифровой техники для ООО «ДНС Ритейл» на основе данных из таблицы 2.5. Поскольку заказ составляется в месяце, следующим за месяцем продаж, а рост продаж иногда достигает 100%, то, чтобы пополнить склад товаром, который был продан, и предотвратить истощение запасов на складе, помимо сроков производства и транспортировки, принято, что на складе должен быть дополнительный страховой запас равный одному месяцу потребления.

Таблица 2.3

Расчет требуемого запаса цифровой техники в ООО «ДНС Ритейл» в месяц, шт.

|

Комплектующие изделия |

Выполнение заявки |

Производство |

Транспортировка |

Доп. страховой запас |

|

Фотоаппараты |

15 |

60 |

45 |

30 |

|

Смартфоны |

15 |

90 |

45 |

30 |

|

Планшеты |

15 |

90 |

45 |

30 |

|

Сотовые телефоны |

15 |

90 |

45 |

30 |

|

МР3-плееры |

15 |

90 |

45 |

30 |

|

Айфоны |

15 |

90 |

45 |

30 |

Таким образом, запас равен произведению средних продаж в месяц на сумму срока оформления заявки, срока производства, срока транспортировки и дополнительного страхового запаса, выраженную в месячном эквиваленте.

Опираясь на реальные сроки оформления заявки, производства и транспортировки таблица 2.3, можно сказать, что на складе требуется держать запас на складе, равный 6-ти месячному потреблению:

AD x ((15 + 60 + 45)/30 + 1) или AD x 5 мес. (2.1)

На основе приведенных выше вычислений сформируем заказ поставщику:

P = AD x 5 мес. - Зфак (2.2)

Нужно также отметить, что в существующей системе запасов принято брать запасы на складе за минусом зарезервированного товара, то есть проданного, но еще неотгруженного.

Для полноты картины проведем анализ суммы запасов основных коллекций как части оборотных активов. Это поможет понять, существуют ли в компании проблемы с запасами.

Рассчитаем оптимальную сумму запасов:

Зп = (Нтх*О0) + Зсх + Зцн, (2.3)

где Зп – оптимальная сумма запасов на конец рассматриваемого периода

Нтх – норматив запасов текущего хранения в месяцах оборота

О0 – месячный объем реализации в тыс. руб.

Зсх – планируемая сумма запасов сезонного хранения

Зцн – планируемая сумма запасов целевого назначения других видов

Норматив запасов рассчитывается по формуле:

Нтх = Tзаяв+ Тпр-во + Ттрансп, (2.4)

где Tзаяв– время, затрачиваемое на составление заказа, подтверждение и перечисление предоплаты поставщику

Тпр-во – срок производства заказа поставщиком

Ттрансп – срок транспортировки (срок доставки, сроки таможенного оформления, сертификации и пр.)

По комплектующим для цифровой техники расчеты будут выглядеть следующим образом:

Нтх = (15 + 60 + 45 + 30) / 30 = 5 (мес.)

О0 = 5 192 тыс. руб.

Зсх = 0 тыс. руб.

Зцн = 0 тыс. руб.

Зп = 5 192 * 5 = 25 960 (тыс. руб.)

Таким же образом рассчитаем оптимальную сумму запасов для всего ассортимента в ООО «ДНС Ритейл» на месяц (см.таблица 2.4).

Таблица 2.4

Определение оптимальной суммы запасов цифровой техники в ООО «ДНС Ритейл» на месяц, тыс.руб.

|

Комплектующие изделия |

Текущая сумма |

Расчетная сумма |

|

Фотоаппараты |

27 123 |

25 960 |

|

Смартфоны |

8 040 |

5 568 |

|

Планшеты |

17 392 |

26 028 |

|

Сотовые телефоны |

4 239 |

9 348 |

|

МР3-плееры |

78 648 |

42 822 |

|

Айфоны |

16 438 |

11 082 |

|

Итого: |

151 880 |

120 808 |

Расчетная сумма запасов включает все запасы, включая продукцию у поставщика. Очевидно, что компания не сможет всегда содержать на складе запасы в таком объеме.

Так как срок оформления заявки и срок производства любой из цифровой техники всегда больше двух месяцев, что также во временном эквиваленте больше текущего месяца потребления и запаса, который потребуется при росте продаж на 100%, а заказ оформляется в месяце, следующим за месяцем продаж, то до внесения изменений в системе управления запасов, следует снизить минимальный запас товаров на складе, который должен равняться сумме запаса, требуемого на время оформления и производства заказа и один месяц текущего потребления.

Сумма запасов на складе цифровой техники будет равна: 5 192 руб. х 3,5.

Таким же образом рассчитаем оптимальную сумму запасов на складе для всего ассортимента ООО «ДНС Ритейл» на месяц (см.таблица 2.5).

Таблица 2.5

Определение оптимальной суммы запасов цифровой техники на складе ООО «ДНС Ритейл» на месяц, тыс.руб.

|

Комплектующие изделия |

Текущая сумма |

Расчетная сумма |

|

Фотоаппараты |

27 123 |

18 172 |

|

Смартфоны |

8 040 |

4 176 |

|

Планшеты |

17 392 |

19 521 |

|

Сотовые телефоны |

4 239 |

7 011 |

|

МР3-плееры |

78 648 |

32 117 |

|

Айфоны |

16 438 |

8 312 |

|

Итого: |

151 880 |

89 309 |

Согласно таблице 2.5, ООО «ДНС Ритейл» заморозила 62 571 тыс. рублей в запасах, причем большую часть денежных средств вложены в запасы товаров «МР3-плееров», что можно аргументировать тем, что это самая продаваемая коллекция, которая приносит основной доход ООО «ДНС Ритейл». Причиной возникновения излишних запасов цифровой техники является то, что поставщик намеревался повысить цены на 10%, было принято решение, сделать больший заказ по прежним ценам, а также, чтобы была возможность не допустить увеличения цены во время предстоящих переговоров.

В итоге поставщик цены оставил на прежнем уровне, а с того момента ООО «ДНС Ритейл» закупила 6 контейнеров цифровой техники на сумму 4 667 тыс. руб. В итоге содержание излишних запасов в сумме 8 951 тыс. руб. не является рациональным решением, в то время как разница между текущей стоимостью и стоимостью запасов, которые были бы закуплены после повышения цены, составила 467 тыс. руб.

Таким образом, проведенное исследование по использованию модели управления запасами в ООО «ДНС Ритейл» показывает, что основной проблемой является огромное желание обеспечить всех покупателей продукцией, страх упустить хотя бы одного клиента, а также упор на постоянное изменение в ассортименте, недостаточное внимание к ликвидации устаревших коллекций. Сейчас ООО «ДНС Ритейл» переживает кризисный период, а существующая негибкая система управления запасами привела к тому, что компания обладает огромными складскими запасами, в том числе и неликвидами в виде устаревших нераспроданных группы поставки цифровой техники. Недостаток свободных денежных средств часто приводит к тому, что нет возможности для пополнения запаса дефицитных товаров.

В целом, необходим комплексный пересмотр логистической системы компании, реорганизация ее структуры управления и совершенствование системы складирования и транспортировки, включая ее информационное обеспечение. Только комплексный подход к решению проблем логистики ООО «ДНС Ритейл» сможет обеспечить решение множества рассмотренных частных проблем. Далее в работе будут предложены направления развития и совершенствования данных процессов на основе системного подхода.

3. СОВЕРШЕНСТВОВАНИЕ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ООО «ДНС РИТЕЙЛ»

3.1.Мероприятия по совершенствованию логистической системы ООО «ДНС Ритейл»

С целью совершенствования логистической системы ООО «ДНС Ритейл» необходимо четкое определение цели логистической стратегии. ООО «ДНС Ритейл» должно быть ориентировано на рост посредством территориального расширения рынков сбыта и увеличение ассортимента товаров, другими словами, использовать корпоративную стратегию роста.

ООО «ДНС Ритейл» в прогнозном периоде должно быть ориентировано на следующие цели развития:

- оказание клиентам качественного логистического сервиса;

- организация прозрачной работы подразделений компании;

- оормирование бонусной системы для персонала.

Основными целями логистической стратегии следует выбрать:

- снижение суммарных операционных логистических затрат;

- увеличение производительности логистической инфраструктуры;

- повышение качества логистического сервиса;

- поддержание минимальных затрат при качественном уровне сервиса.

Выявленные общие проблемы и недостатки логистики склада и сбыта ООО «ДНС Ритейл», отраженные в таблице 3.1.

Таблица 3.1

Выявленные общие проблемы и недостатки логистики склада и сбыта ООО «ДНС Ритейл»

|

Выявленная проблема |

Причина |

Следствие |

Что нужно сделать |

|

Отсутствует планирование продаж по ассортименту |

План продаж доводится по группам товаров |

Складские площади используются неэффективно |

Склады используются как дополнительное место для хранения запасов, а не как распределительный центр |

|

Неэффективная организация рабочего времени сотрудников складов |

Задержка машин при загрузке |

Сотрудники складов не мотивированы на результат |

Создать систему мотивации сотрудников складов |

|

Постоянные переработки водителей |

Задержка транспорта на загрузке из-за отсутствия продукции. |

Диспетчера не могут своевременно предоставить информацию по наличию машин на следующий день. |

Скоординировать работу отдела сбыта, организации перевозок и производства. |

|

Низкая плотность загрузки машин |

Отдел сбыта планирует маршруты на основании заявок, а не выписанных ТТН. |

По факту заявки выполняются не в полном объеме и машины уезжают полупустые. |

Планировать маршруты по фактически собранным заявкам. |

По выявленным недостаткам логистической системы ООО «ДНС Ритейл» можно дать следующие рекомендации:

1. Для рационального размещения товаров на складе применить метод Парето (20/80), позволяющий минимизировать количество передвижений на складе посредством разделения всего ассортимента на группы, требующие большого количества перемещений, и группы, к которым обращаются достаточно редко. Как правило, часто отпускаемые товары составляют небольшую часть ассортимента, и их размещают в удобных, максимально приближенных к зонам отпуска местах, вдоль так называемых «горячих» линий. Товары, требующиеся реже, размещают вдоль «холодных» линий. Автоматическое управление и контроль позволят минимизировать число перемещений. Организация может полностью автоматизировать весь технологический процесс, используя штрих-коды с помощью переносных сканеров. Но независимо от того, автоматизирован весь процесс или он реализуется вручную, компания должна стремиться к исключению необязательных перегрузочных операций путем правильного проектирования эффективной системы управления материалами.

Управление грузопотоком обычно представляет собой комбинацию автоматизированных и ручных операций. Большинство ручных операций, как правило, производятся в зоне комплектации товаров в соответствии с заказом. По этой причине склад должен организовывать такое рабочее место, которое способствовало бы правильному выполнению персоналом своих обязанностей. Ограничение числа тяжелых ручных операций подразумевает, по возможности, исключение на короткие расстояния на территории склада перемещений, которые, как правило, требуют тяжелой ручной работы. Хотя полное исключение всех перемещений или монотонных складских операций затруднительно, механизмы должны, насколько это возможно, заменять людей при выполнении таких процедур. Это обусловливает необходимость автоматизации складских операций. Определенной альтернативой ручному комплектованию малых заказов является применение роботов.

2. Внедрение проекта и реализация поставленных целей в области повышения эффективности логистической системы требует повышения уровня мотивированности сотрудников и руководителей логистических подразделений, а также других подразделений задействованных в логистических цепочках, напрямую влияющих на эффективность и результативность логистических процессов. В связи с этим рекомендуется, применить систему премирования работников, основанную на оценке выполнения сотрудниками ключевых показателей деятельности. Под премированием понимается выплата работнику дополнительного денежного вознаграждения сверх его основного заработка при достижении установленных показателей премирования в определенном порядке и размерах.

В рамках предложенного метода рекомендуется включить такое премирование для следующих должностей:

- заместитель генерального директора по коммерческим вопросам,

- заведующий складом,

- кладовщик,

- главный специалист по продажам и т.п.

Цель премирования по показателям: стимулировать руководителей и сотрудников выполнять поставленные показатели.

Методика работы с показателями.

- Для каждого показателя вышестоящий руководитель определяет плановое (целевое) значение. Целевое значение рассчитывается исходя из имеющейся статистики по данному показателю с тенденцией к его улучшению, но реалистичное. Плановые значения по показателям могут и должны регулярно меняться, обеспечивая нужную динамику развития всему предприятию.

- Все плановые значения показателей для заместителя генерального по коммерческим вопросам определяет и утверждает генеральный директор. Значения показателей для руководителей отделов определяются заместителем генерального директора по коммерческим вопросам и утверждаются генеральным директором. Все плановые значения показателей для специалистов отделов продаж и логистики определяются начальниками отделов и утверждаются заместителем генерального директора по коммерческим вопросам.

- Перечень показателей и плановые значения руководитель доводит до своего подчиненного до начала отчетного периода.

- По итогам периода подводится оценка фактических результатов по каждому показателю. Руководитель сообщает результаты оценки подчиненному сразу после подведения итогов и подготовки соответствующих отчетов ответственными службами, до начисления премии в бухгалтерии.

- Учитывая, что все руководители и специалисты, как правило, отвечают не за один, а за несколько показателей, определяется вес показателей, с точки зрения их приоритетности. Правила взвешивания:

- Чем важнее цель KPI, тем больше ее вес;

- Плохо измеряемые, нерелевантные, общие KPI не должны иметь большой вес;

- KPI не должен быть «тяжелее» 50% и «легче» 5%, если больше трех показателей;

- Должны быть кратные 5 и целые числа;

- Не желательно присваивать одинаковые веса ;

- Сумма весов всех задач должна быть не меньше и не больше 100% .

Вес означает долю в премии, на которую может рассчитывать работник, выполнивший нормативное значение по одному показателю. Например, вес показателя 30%. Максимальная премия данного сотрудника – 1 000 000. При достижении плана по этому показателю он имеет право получить премию в размере 300 000.

- При выполнении целевого значения по нормативу, считается, что сотрудник выполнил задачу на 100% и это равно коэффициенту 1. В ряде случаев могут быть предусмотрены отклонения от плана на 10-20%.

- Например, план выполнен на 90% и это приемлемо для организации. За такой результат может быть присвоен коэффициент от 0,5 до 0.9, в зависимости от сложности достижения показателя по усмотрению вышестоящего руководителя. Это будет означать получение от 50 до 90 % премии за данный показатель. А в случае выполнения плана на 70%, присваивается коэффициент 0. Это означает, что такой уровень выполнения показателя является неприемлемым для организации и не заслуживает премирования.Распределение показателей процессов по должностям показано в таблице 3.2.

Таблица 3.2.

Показатели KPI для начисления премий

|

Специалист |

Показатель |

Удельный вес |

|

Заведующий складом |

Точность учета |

0,2 |

|

Среднее время загрузки 1 тонны |

0,3 |

|

|

Недостача |

Если выявлен, то применяется штраф |

|

|

Своевременное оформление и передача в бухгалтерию приходных документов |

0,1 |

|

|

Наличие просроченного товара |

0,3 |

|

|

Кладовщик |

Недостача |

Если выявлен, то применяется штраф |

|

Продолжение таблицы |

||

|

Показатель |

Удельный вес |

|

|

Среднее время загрузки транспорта |

0,6 |

|

|

Наличие просроченного товара |

0,4 |

|

|

Заместитель генерального директора по коммерческим вопросам |

Показатель |

Удельный вес |

|

Качество выполнения заявок клиентов |

0,2 |

|

|

Выполнение плана продаж по товарным позициям |

0,4 |

|

|

Оборачиваемость товарного запаса по складам по товарным группам в днях |

0,2 |

|

|

Затраты на распределительную логистику |

0,2 |

|

|

Специалист по продажам |

Показатель |

Удельный вес |

|

Выполнение плана продаж по товарным позициям |

0,6 |

|

|

Доля дебиторской задолженности |

0,4 |

|

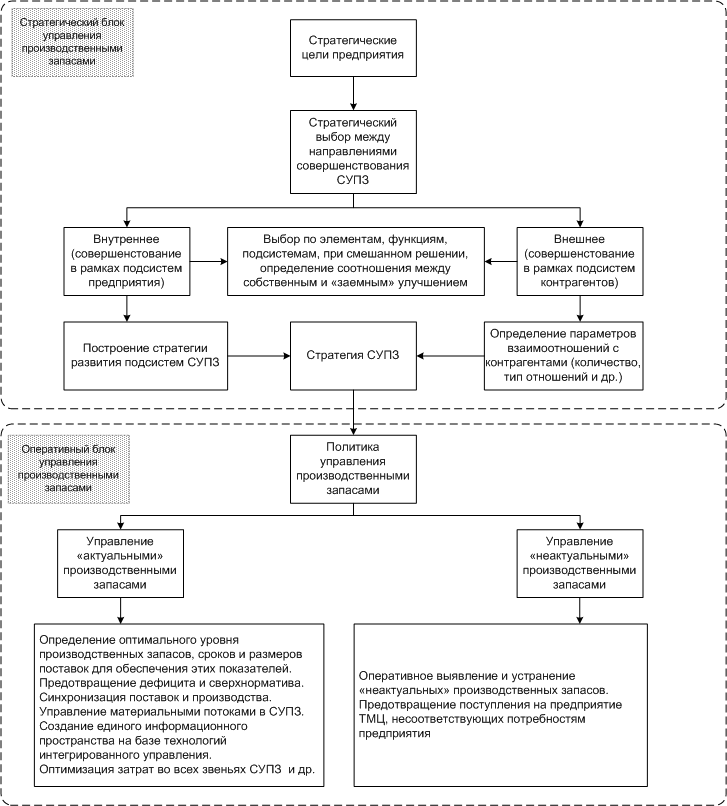

3. Рассмотрение вопроса повышения эффективности управления товародвижением запасных комплектующих изделий ООО «ДНС Ритейл» необходимо начинать именно с построения стратегии управления товародвижением, находящейся в прямой связи со стратегическими задачами предприятия.

Построение политики управления товарными товародвижением на основе учета стратегических задач должно позволить сформировать единую политику управления предприятием и цели, стоящие перед различными подсистемами предприятиями, в т.ч.

Учитывая взаимосвязь между стратегическими и оперативными задачами, предложена обобщенная модель рационального управления товарными товародвижением, которая представлена на рис.3.1.

Данная модель направлена на решение многокритериальной задачи по снижению затрат в минимизации величины товарных запасов комплектующих при одновременном повышении уровня обслуживания потребителей материальных ресурсов.

Рис.3.1. Модель рационального управления товарными потоками запасов цифровой техники ООО «ДНС Ритейл»

Общую методику формирования модели рационального управления товарными товародвижением с учетом взаимосвязи стратегических и оперативных задач можно представить следующим образом:

построение стратегии предприятия, определение ее влияния на управление товарными товародвижением;

на основе определенных взаимосвязей, осуществление стратегического выбора при построении (выбор между собственным выполнением функций и выполнением их сторонней компанией);

формирование стратегии взаимоотношений с контрагентами;

формирование стратегических параметров внутренних элементов;

определение связи между стратегическим и оперативным уровнем задач;

построение задач управления и совершенствования на оперативном уровне;

реализация методик, технологий для решения поставленных задач;

внесение изменений в существующую политику управления товародвижением под воздействием внутренних и внешних факторов.

При этом после постановки стратегии предприятия одной из важнейших задач стратегического характера, решаемых на первых этапах совершенствования (построения), является задача «производить или покупать» для выбора направлений совершенствования («внутреннего» или «внешнего»).

В ходе стратегического выбора должен решаться вопрос совершенствовать элементы в рамках предприятия («внутреннее» совершенствование) или за его пределами («внешнее» совершенствование).

На стратегический выбор влияет большое количество факторов, среди которых можно выделить: стратегическая важность элемента , преимущество в издержках, вклад элемента в создание ценности продукта, наличие прочих конкурентных преимуществ.

После осуществления выбора между «внутренним» и «внешним» улучшением процесса управления товарными товародвижением строится стратегия по этим двум составляющим. В рамках организации взаимоотношений с внешними поставщиками (внешнее улучшение) необходимо определить следующие стратегические параметры:

- оптимальное количество поставщиков (один, два, несколько);

- критерии выбора поставщиков (качество, затраты, уровень технологий);

- территориальное распределение поставщиков (удаленные, близкие и т.п.);

- критерии и порядок интеграции поставщиков в цепь поставок;

- уровень обслуживания и др.

В рамках внутренних элементов необходимо решить ряд стратегических задач:

– определить оптимальное количество и расположение складов, оборудования на них, и зон ими обслуживаемых;

– определить оптимальные способы складирования, минимизирующие затраты по хранение и поиску необходимых материальных ресурсов;

– определить необходимый вид транспорта для каждого вида перевозок в зависимости от срочности поставок, количества перевозимого груза и др.;

– определить оптимальную структуру товарных запасов;

– выбрать способ (систему) контроля, планирования и пополнения товарных запасов и др.

Список стратегических задач может быть значительно расширен и может определять другие соотношения между элементами ООО «ДНС Ритейл».

3.2. Эффективность предложенных мероприятий по совершенствованию коммерческой деятельностью ООО «ДНС Ритейл»

Далее рассмотрим экономическую эффективность предложенных мероприятия по совершенствованию коммерческой деятельностью ООО «ДНС Ритейл» в целом.

Произведем расчет экономической эффективности предложенных мероприятия по совершенствованию логистической системы управления запасами комплектующих в ООО «ДНС Ритейл».

Основные расходы в процессе совершенствования логистической системы управления запасами комплектующих в ООО «ДНС Ритейл» по внедрению автоматизированной системы управления запасами на предприятии.

По данным разработчиков программы повышение эффективности управления торговыми запасами после внедрения системы « SIMPLE-system» в среднем достигает 25%.

SIMPLE-system позволяет минимизировать издержки, избежать ошибок при планировании, потерь средств и времени на исправление просчетов:

- понижение трудоемкости работы за счет автоматизации до 90% действий аналитика по прогнозированию и планированию;

- повышение вероятности наличия необходимых товаров;

- снижение транспортных и складских расходов;

- формирование прозрачной системы принятия решений по количеству и ассортименту закупаемого товара, исключение принятия необоснованных решений по закупке;

- оптимальное распределение складских запасов;

- освобождение денежных ресурсов, вложенных в товар, не пользующийся спросом.

Рис.3.2.Эффект внедрения системы «SIMPLE-system» для ООО «ДНС Ритейл»

Стоимость внедрения системы управления запасами SIMPLE-system представлена в таблице 3.3.

Таблица 3.3

Стоимость внедрения SIMPLE-system для ООО «ДНС Ритейл»

|

Наименование |

Описание |

Стоимость, руб. |

|

Покупка |

Аналитическая платформа, годовая подписка на техническое сопровождение |

618 950 |

|

Ввод в эксплуатацию |

Адаптация моделей на данных заказчика, консультации аналитика при работе с решением |

320 000 |

|

Решение по прогнозированию и планированию |

Готовое решение для автоматизации процессов ассортиментного планирования, прогнозирования товарного запаса, формирования рекомендаций по текущему заказу товара |

625 000 |

|

Обучение |

Очный тренинг по работе с решением для сотрудников |

90 000 |

|

Итого |

1 653 950 |

Сроки внедрения SIMPLE-system в среднем занимают 3-4 месяца (см.Таблица 3.4).

Таблица 3.4

Сроки внедрения SIMPLE-system для ООО «ДНС Ритейл»

|

Этап |

Срок |

Результат |

|

Подготовка данных |

3 недели |

- хранилище данных |

|

- подготовленные данные для прогноза |

||

|

- отчеты с выявленными ошибками |

||

|

- система аналитической отчетности |

||

|

Прогнозирование |

2 месяца |

- адаптированные с учетом особенностей компании прогностические модели |

|

- показатели качества прогнозов |

||

|

- потоварный прогноз спроса |

||

|

Планирование |

3 недели |

- рекомендации по поставке |

|

- рейтинг поставщиков |

||

|

- оптимальные страховые запасы |

||

|

- потоварный план закупок с разбивкой по поставщикам |

По данным независимых информационных агентств, при правильном, тщательно спланированном внедрении, компании могут добиться действительно значимых результатов, как то:

- Экономия оборотных средств - 2%;

- Уменьшение цикла реализации - 25%;

- Снижение коммерческих затрат - 5%;

- Снижение страхового уровня складских запасов - 20%;

- Увеличение оборачиваемости средств в расчетах - 25%;

- Увеличение оборачиваемости товарных запасов - 30%.

Разработчики программы утверждают, что в результате ее использования произойдет увеличение прибыли на 20%.

Рассчитаем срок окупаемости автоматизации системы управления запасами.

Срок окупаемости - период времени, необходимый для того, чтобы доходы, генерируемые инвестициями, покрыли затраты на инвестиции.

Срок окупаемости рассчитывается по формуле:

Срок окупаемости = I / C , (3.1)

где I - первоначальные инвестиции;

С - среднегодовая стоимость денежных поступлений от реализации инвестиционного проекта.

Общие капитальные вложения заказчика (потребителя) программного средства, связанные с его приобретением, внедрением и использованием составляют 1653950 руб.

Среднегодовые денежные поступления от реализации проекта (прочие доходы за 2018г.) = 2 561 430,00 тыс. руб.

Срок окупаемости = 1653950 / 2 561 430 = 0,65 года или 7 месяца 24 дня.

Таким образом, все затраты на новое программное средство полностью окупятся в течение года их использования. Кроме того, внедрение программы позволит существенно увеличить скорость и эффективность обработки заказов: сократится время их комплектации при одновременном увеличении объемов отгрузок.

Таким образом, реальные изменения после внедрения ИТ-технологий происходят не сразу, некоторые из них носят субъективный характер и плохо поддаются количественной оценке в денежном выражении. Поэтому экономическая эффективность проекта всегда носит условный характер. К этому можно добавить и чисто российскую специфику. Если западные компании меняют свои системы после того, как они устаревают, или происходит модернизация бизнес-процессов (что происходит в среднем раз в пять лет), то в России все по-другому. Затраты рабочего времени, материальное стимулирование - все это отходит на второй план. Выгодность или невыгодность внедрения информационной системы означает соответствие или несоответствие результатов работы системы целям и задачам компании.

Для того, чтобы выяснить, какизменения затрат на логистику влияют на финансовые показатели ООО «ДНС Ритейл», следует воспользоваться моделью стратегической прибыли. Для построения модели нужно воспользуемся данными финансовой отчетности за 2018г. Занесем данные из отчета о финансовых результатов в верхнюю часть модели, а данные по активам из балансового отчета отражаются в нижней части. Получаем модель стратегической прибыли для прогнозного периода.

Таблица 3.5

Модель стратегической прибыли ООО «ДНС Ритейл»

для прогнозного периода, тыс.руб.

|

Методика расчета |

Показатели |

До уменьшения затрат на логистику |

После уменьшения затрат на логистику |

Изменения (+,-) |

|

1 |

Валовая прибыль |

198197392 |

198197392 |

0,00 |

|

2 |

Общие затраты |

151639941 |

100082361 |

-51557580,00 |

|

3=1-2 |

Валовая прибыль (убыток) |

46557451 |

98115031 |

-51557580,00 |

|

4 |

Общая стоимость активов |

120001399 |

120001399 |

0,00 |

|

5 |

Собственный капитал |

28804012 |

28804012 |

0,00 |

|

6=3/4*100 |

Доходность активов,% |

38,79 |

81,76 |

42,97 |

|

7=3/5*100 |

Доходность собственного капитала,% |

161,64 |

340,63 |

178,99 |

Увеличить доходность активов (ROA) можно за счет увеличения маржи чистой прибыли либо увеличения показателя оборачиваемости активов. Изменение маржи чистой прибыли зависит от объема продаж и необходимых для реализации расходов. Увеличить оборачиваемость активов можно за счет изменения объема продаж и используемых активов. Иначе говоря, для увеличения доходности активов следует:

- увеличить объем продаж;

- уменьшить издержки;

- сократить размер используемых активов.

Из полученной модели видно, что доходность активов на предприятии в 2018 году равна 38,79%. Для увеличения данного показателя можно тремя способами:

- увеличение поступлений от продаж;

- уменьшение активов за счет запасов и дебиторской задолженности;

- сокращение одной или нескольких статей расходов.

Для нас предоставляет интерес проследить, как уменьшение затрат на логистику отразится на таких финансовых показателях как доходность активов и доходность собственного капитала. Предложенные ранее меры по совершенствованию логистической системы на ООО «ДНС Ритейл» позволят сократить расходы на данную статью на 10 – 15%. Для ответа на поставленный вопрос рассмотрим следующую задачу:

- доля валовой прибыли от объема продаж = 34%.

- доля затрат на логистику в операционных издержках = 34%.

- на сколько изменится прибыль организации при уменьшении затрат на логистику на 10%.

- операционные издержки на 100 рублей = (1 – 21, 57%)*100 рублей* 34% = 26,67 рублей.

- экономия от снижения затрат на логистику = 26,67рублей*10% = 2,667 рубля.

- прирост прибыли = (21,57+2,667)/21,57 = 1,124.

Т.е. в рамках модели стратегической прибыли, то снижение логистических затрат на 10% уменьшит общие затраты на 50 087 782,20 руб. В следствие, чистая прибыль увеличится на 12,4% , т.е. на сумму 30 321 260,08 руб.

Значение оборачиваемости активов останется прежней, и коэффициент доходности активов станет 77,8%. А коэффициент доходности собственного капитала увеличится до 137,6% соответственно. Небольшое изменение показателя можно объяснить высоким показателем актива баланса за 2018 год. Рост активов произошел за счет увеличения основных средств и запасов. Поэтому для улучшения финансовых показателей за 2018г.ООО «ДНС Ритейл» следует уменьшать не только затраты, но и активы.

Таким образом, основными выгодами от внедрения мероприятий в ООО «ДНС Ритейл» по совершенствованию логистической системы являются: снижение операционных и управленческих затрат, экономия оборотных средств, уменьшение цикла реализации продукции, снижение коммерческих затрат, уменьшение дебиторской задолженности, увеличения оборачиваемости средств.

Эффективность от предложенных мероприятий по совершенствованию коммерческой деятельности ООО «ДНС Ритейл» доказана, следовательно, рекомендуется для практического его использования.

ЗАКЛЮЧЕНИЕ

Для любого предприятия, осуществляющего коммерческую деятельность, главной целью всегда остается прибыль, и как следствие постоянный поиск и применение различных способов удержания существующих позиций на рынке и увеличения уровня продаж.

Грамотное управление коммерческой деятельностью является основным направлением в руководстве любым предприятием торговли. При анализе и изучении коммерческой деятельности предприятия очень важно обратить особое внимание на ту сферу деятельности, которая взаимодействует непосредственно с покупателем, с рынком, с денежно-товарным обменом в условиях сложившейся конкуренции на существующем рынке. От руководства предприятия требуется адекватная, и главное своевременная реакция на любое изменение рыночной ситуации. В дальнейшем это будет способствовать стабильному положению торгового предприятия на рынке. Особо важным аспектом является ориентированность на покупателя, его желания и возможности.

Грамотное управление коммерческой деятельности помогает руководству реализовать ряд основных функций:

– действия, связанные с куплей и продажей товаров;

– продвижение компании и товаров на рынке;

– развитием целевых рынков товаров и услуг;

– поиском путей удовлетворения спроса покупателей;

– минимизация расходов обращения;

– максимизация прибыли:

– поддержка предпринимательства и прочие.

Оценка эффективности текущей коммерческой деятельности предприятия может осуществляться как с привлечением сторонних специалистов-экспертов в данной области, так и силами самих предприятий. Проведение подобной работа крайне необходимо при планировании текущей хозяйственной деятельности, анализа причин расходов, убытков, невыполнения поставленных заданий, а также для поиска возможных резервов повышения эффективности работы предприятий, определении стратегии его дальнейшего развития.

Оценка коммерческой деятельности по нескольким показателям дает руководству компании представление об положении предприятия на существующем рынке. Оценка коммерческой деятельности с помощью, примененного в работе, метода SWOT-анализа (выявление сильных и слабых сторон предприятия, его возможностей и угроз извне) позволило дать представление об адаптации предприятия к существующим рыночным условиям, определить слабые и сильные стороны торговой деятельности компании и сконцентрировать свою деятельность на направлениях, являющихся наиболее перспективными, значимыми и доходными.

Проанализировав практику управления коммерческой деятельностью на предприятии ООО «ДНС Ритейл» можно сделать вывод, что предприятию требуется внедрение новых методов управления для привлечения новых и удержанию старых клиентов, повышения имиджа компании как у покупателей, так и у сотрудников, увеличению уровня продаж.

Активная позиция руководства компании, готовность к качественным и количественным изменениям, разумное, оперативное и последовательное совершенствование коммерческой деятельности с четко определенными целями, а также грамотный состав сотрудников предприятия, будут являться основой для развития и роста компании.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Бобков, А. Л. Коммерческая деятельность фирмы / А.Л. Бобков, Н.П. Карпусь. – Москва: СИНТЕГ, 2017. – 144 c.

- Бунеева, А.А. Коммерческая Деятельность: Организация и Управление / А.А.Бунеева. – Москва: РГГУ, 2016. – 320 c.

- Бунеева, Р. И. Коммерческая деятельность. Организация и управление / Р.И. Бунеева. – М.: Феникс, 2017. – 368 c.

- Волгин, В. В. Логистика приемки и отгрузки товаров: практическое пособие / В. В. Волгин. – Москва: Дашков и Кº, 2014. – 457 с.

- Герасимов, Б.И. Основы логистики / Б.И. Герасимов, В.В. Жариков, В.Д. Жариков. - М.: ИНФРА-М, 2010. – 304 с.

- Голубчик, А. М. Транспортно-экспедиторский бизнес: создание, становление, управление / А. М. Голубчик. – Москва: ТрансЛит, 2011. – 317 с.

- Деятельность коммерческих банков / Под редакцией А.В. Калтырина. – Москва: Гостехиздат, 2017. – 400 c.

- Донцова, Л.В. Анализ финансовой отчетности: учебник/ Л.В. Донцова. – М.: Дело и Сервис, 2012. – 368с.

- Друцкая, М.В., Платова С.Ю. Анализ и диагностика финансово-хозяйственной деятельности предприятия/ М.В. Друцкая, С.Ю. Платова. – М.: РосЗИТЛП,– 2016. – 31с.

- Дыбская, В.В. Логистика складирования/В.В.Дыбская. - М.: ГУ ВШЭ, 2013. - 232с.

- Дыбская, В.В. Управление складом в логистической системе/В.В.Дыбская. - М.: КИА центр, 2010. - 110 с.

- Залманова, М.Е. Управление системами переработки, хранения и доставки продукции (Логистическая концепция)/М.Е.Залманова. - Саратов: СПИ, 2014. - 64с.

- Зеваков, А. М., Петров В.В. Логистика производственных и товарных запасов. Учебное пособие/А.М.Зеваков. - СПб.: Изд-во Михайлова В.А., 2012. - 320 с.

- Егоров, В. Ф. Организация торговли [текст]: учебник для вузов / В. Ф. Егоров.- СПб.: Питер, 2016.- 352 с.

- Иванов, Д. А. Управление цепями поставок / Д. А. Иванов. – Санкт-Петербург: Издательство Политехнического университета, 2010. – 659 с.

- Интегрированные логистические системы доставки ресурсов: (теория, методология, организация) / И. А. Еловой, И. А. Лебедева. – Минск: Право и экономика, 2011. – 460 с.

- Курганов, В. М. Логистика. Транспорт и склад в цепи поставок товаров: учебно-практическое пособие: для студентов высших учебных заведений / В. М. Курганов. – Москва: Книжный мир, 2015. – 512 с.

- Кузьмина Т.С. Складское хозяйство в логистической системе: Учебно-методическое пособие. - Волгоград: Издательство ВолГУ, 2010. - 76с.