Коммерческая деятельность оптового торгового предприятия и ее совершенствование (ООО «Флорида»)

Содержание:

ВВЕДЕНИЕ

Актуальность курсовой работы объясняется тем, что в условиях современного рынка, который характеризуется всё возрастающей конкуренцией и ростом платёжеспособного спроса, жёсткие требования предъявляются не только к качеству и цене продукции, каждое предприятие применяет все силы для совершенствования коммерческой деятельности.

Объектом исследования данной работы является предприятие ООО «Флорида».

Предмет исследования – методы совершенствования коммерческий деятельности для увеличения прибыли ООО «Флорида».

Цель данной работы заключается в разработке бизнес-плана по совершенствованию коммерческой деятельности ООО «Флорида».

Задачи ВКР:

1. изучить теорию в коммерческой деятельности;

2. проанализировать организационно-хозяйственную деятельность предприятия ООО «Флорида»;

3. обосновать необходимость совершенствования коммерческой деятельности ООО «Флорида»;

4. разработать бизнес-план по совершенствованию коммерческой деятельности ООО «Флорида».

Методологическим основанием для выполнения курсовой работы стали труды российских и зарубежных авторов, а так же статистическая и бухгалтерская отчетность предприятия ООО «Флорида».

Теоретической основой исследования послужили труды ученых-экономистов, а также нормативно-правовые акты, данные финансовой отчетности предприятия, методологическую основу исследования составляют монографический, абстрактно-логический, экономико-статистические методы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

1.1. Понятие и сущность коммерческой деятельности

Коммерческая деятельность – это совокупность процессов, включающих в себя операции по совершению купли и продажи товаров и услуг, а также удовлетворение требований покупателей.

Целью коммерческой деятельности является также развитие товарного рынка, получение максимальной прибыли и снижение уровня издержек. В ходе коммерческой деятельности постоянно происходит анализ потребностей рынка, согласование уровня производства и уровня потребления, расширение имеющихся рынков и появление новых.

Коммерческая деятельность – это древнейший из видов деятельности человека. Эта деятельность появилась вследствие разделения труда и определялась вначале в примитивных формах натурального обмена. Со временем совершенствовались способы производства и усложнялись формы коммерческой деятельности. Были созданы банки – это организации, позволяющие накапливать капиталы для осуществления крупных проектов, страховые компании были призваны защитить от различных рисков, а также биржи – облегчающие процесс поиска торговых партнеров. Коммерческая деятельность сегодня – это неотъемлемая часть жизнедеятельности любого производства.

Коммерческая деятельность сегодня представляет собой часть предпринимательской деятельности на товарном рынке и имеет отличие от нее по большому счету лишь в том, что не охватывает сам процесс изготовления товара или оказания услуги. В более широком смысле любая организация, которая предлагает на рынок продукты труда своих работников, а, значит, участвующая в процессе обмена, может быть отнесена к категории субъектов продажи. В условиях рыночной экономики господствующими являются товарно-денежные отношения.

Ввиду этого, практически каждый продукт труда, произведенный на предприятиях, обязательно продается и покупается, то есть проходит через стадию обмена. Продавцы и покупатели товара заключают сделки купли-продажи, осуществляют сбыт и закупки товаров, оказывают посреднические и другие услуги. Профессиональные действия коммерсанта осуществляется в сфере производства и товарного обращения и направлена на обеспечение функционирования предприятий всех организационно-правовых форм в целях рациональной организации коммерческой деятельности с учетом отраслевой, региональной и номенклатурной специфики предприятия.

Коммерческая деятельность (предпринимательская) – это рыночная деятельность, цель которой в первую очередь получение прибыли или рыночного дохода.

Раньше термин «коммерция», или «коммерческая деятельность», первоначально означал лишь торговую, деятельность на рынке, целью которой было получение прибыли от разного рода торговых операций.

Сегодня коммерческая деятельность — часть предпринимательской деятельности и отличается от неё только тем, что не охватывает сам процесс производства товара.

Коммерческая деятельность связана с реализацией товаров и услуг; деятельностью по снабжению предприятия материальными ресурсами; с торгово-посреднической деятельностью.

Нужно подчеркнуть, что деятельность коммерческая можно сказать завершает весь процесс товарного производства, и от нее во многом зависит конечный результат работы всей организации.То есть через коммерческую деятельность осуществляется связь самой организации, производящей товар, с конечными потребителями ее продукции и услуг. Коммерческие организации обычно работают с конкретным товаром, поставщиком и покупателем и функционируют, пока есть и необходимость и возможность продать товар или услугу, то есть пока есть спрос. Для этого на рынке товаров и услуг обязательно должен быть достигнут баланс интересов продавца и покупателя. Коммерческая деятельность ориентирована на взаимную выгоду продавцов и покупателей.

Для коммерческих предпринимателей (продавцов) выгодой является прибыль, полученная от сделки, а для покупателей — непосредственно сам товар (услуга), который наилучшим образом удовлетворяет их потребность.

От коммерческой деятельности ожидается адекватная реакция на постоянные изменения рыночной ситуации – это способствует более устойчивому положению торгового предприятия на рынке.

Также очень важна и ориентация на покупателя. Торговое предприятие любой формы собственности существует исключительно для потребителей и благодаря потребителям. Поэтому естественно, что все внимание и средства коммерческой деятельности должны быть направлены на реализацию пожеланий и запросов покупателей. Поэтому необходимо своевременно реагировать на изменяющиеся условия.

В процессе коммерческой деятельности специалисты изучают спрос населения и рынок сбыта товаров, выявляют источники поступления и поставщиков товаров, устанавливают с ними хозяйственные связи, ведут оптовую и розничную торговлю, занимаются рекламно-информационной деятельностью. Кроме того, проводится большая работа по формированию ассортимента и управлению товарными запасами, оказанию торговых услуг. Все эти виды деятельности взаимосвязаны и выполняются в определенной последовательности.

Коммерческая деятельность включает в себя и формирование коммерческой политики, то есть определение текущих и перспективных задач коммерческой деятельности и способов их решения. Эта политика зависит прежде всего от экономики товарного рынка, от целей торгового предприятия, а также от его реальных возможностей.

Коммерческая стратегия позволяет усиливать свое влияние на рынке, находить и успешно реализовывать новые рыночные возможности, расширять товарный ассортимент, повышать конкурентоспособность и уровень торгового обслуживания. Для этого выявляют предпочтения покупателей на необходимые товары, платежеспособный спрос, соотношение между спросом и предложением.

Коммерческий успех определяется соотношением между расходами, связанными с коммерческой деятельностью, и прибылью, полученной от нее. А это связано с взаимовыгодными сделками, а также с компетенцией и предприимчивостью самого коммерсанта.

Все функции коммерческой деятельности условно делят на две группы: непосредственно приносящие прибавочную стоимость и участвующие в формировании доходов.

Таким образом, деятельность коммерческая представляет собой совокупность правовых, финансово-экономических и организационных знаний и действий, которые совместно направлены на усовершенствование процессов купли-продажи товаров и услуг для наилучшего удовлетворения спроса покупателей и получения ожидаемой прибыли.

В условиях переменчивого рынка современным коммерсантам каждый день приходится сталкиваться со множеством проблем, которые невозможно решать без учета законов рынка, выявления причинно-следственных связей в коммерческих процессах, без теоретических и практических знаний в различных областях: экономике, праве, финансах, менеджменте, маркетинге и так далее.

1.2. Бизнес-план, как планирования деятельности

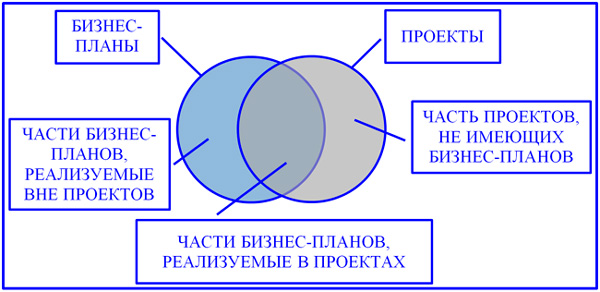

Бизнес-планирование на представляет процесс комплексного деятельности на или тактическом с системным бизнеса как деятельности по прибыли. вид планировочной основан на развития , охватывает полностью или его , служит бизнеса «с » или его реорганизации. , являясь БПЛ, служит , благодаря формируется бизнесом и его жизнеспособность [33].

Рис. 1. Схема бизнес-планов и компании

бизнес-плана критериям , понятности и при формировании будущего или направления . Направления также линиями , которые быть с:

- продукцией ;

- работой, компанией;

- услугами;

- решениями;

- интересов .

Понятие «» двусоставное, и его соответствует, с стороны, бизнесу как форме полезной для целей прибыли. С стороны, плановый , системно такого деятельность. план как взаимосвязанных включает планирования в :

- маркетинга;

- ;

- производства;

- ;

- продаж;

- ;

- персонала;

- и финансовых ;

- рисков и т.д.

, что далеко не проект в себе в явной, форме, каждая задача приносить . Например, объектов сферы (, садиков, объектов) не прибыль, а , увеличивает компании, то расходует результат деятельности. значительная проектов планируется, но эти в понятие не помещаются [24].

и значение заложены в его результатов как долгосрочного деятельности . В идеальном хорошо бизнес-план основную успеха в использовании ресурсов. того, полноценное, но не обеспечение (в том числе ресурсами), , продвижения ии и ее продукта. образом, роста реализации и результата устойчивый и соответствует . Предприниматель в планирования вкладывает идеологию, отражает его к бизнес-плану [23].

- «Я делаю для , потому что ценность для ».

- «Я выполняю для себя и партнеров ( и моих )».

- «Мне нужен (для кредита, , чтобы инвестора)».

- « бизнес-план не , я и так все интуитивно ».

К сожалению, годы, с середины 90- годов, в превалировали две позиции в деловых к бизнес-планам. И последние все больше начинают ту полезность, несет в качественное БПЛ. ментальность обретает зрелости, и не внешние мотивируют на вдумчивый к планированию.

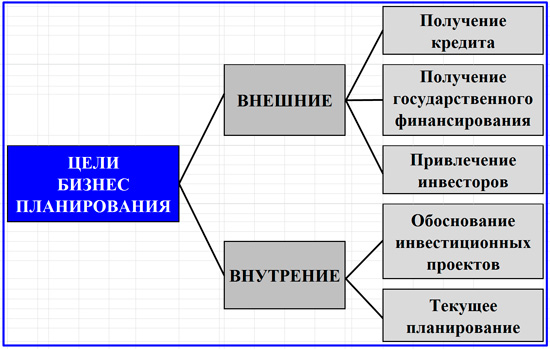

в привлечении инвестиционных исторически в направлениях:

- со стороны банков;

- грантов, и других финансирования характера от в лице органов;

- инвестиционных с инвестиционными и иными .

Современные свидетельствуют о еще одного побудительного к бизнес-планированию. Это компании специалистами, , привлекаемыми проработанным , рисующими цели и с обоснованием перспектив и успеха. Но главная БПЛ, которая еще в ближайшие полностью , – это набор ценностных , которые деловому следующее [37].

естественную и влияние среды.

на ключевых , приводящих к .

- «Раскрутить маховик» на обороты с генерацией и прибыли.

- интеграцию создаваемых и подразделений в достижения целей .

- Облегчить мероприятия.

В простой цели и бизнес-планирования в том, чтобы заказчику, сторонам, что , которая в концепции , состоятельна. замысел – это тезис, а убедительных – это бизнес-план. БПЛ выполнено , то докладчику, на защите , не составит доказать, что изначально [13].

Рассмотрим цели, с помощью . Среди них:

- идеи , стратегии , санации и компании и ее деятельности;

- обоснование и отбора проектов к реализации в со стратегией бизнеса;

- и текущее деятельности бизнеса и компании;

- стратегических для участия в на правах и в форме в прибылях;

- средств для в компанию из источников;

- компанией финансирования из государственного () бюджета в с действующим .

Рис. 2. внешние и цели

Выше вниманию модель целей , которые на внешние и . Указанные разворачиваются в вариативных компании, из которых достижение : лицо, решение о проекта, в финансировании, , приняло его. , что отрицательное в условиях ориентира – это тоже задача . Для внешних цели свидетельствует о задачи. задача декомпозируется на задач уровня [31].

высокий неопределенности, сопутствующий нового .

Определить перспективы идеи , спрогнозировать рынка на реализованных .

Рассчитать проекта и основные планово-отчетных : балансового , денежных и финансового .

Спланировать , установить источники, привлечения в проект.

динамическую , позволяющую развитие по проекту для лучшего .

Выявить, проектные , сформулировать по их снижению.

компетентность единиц компании и их самостоятельно подотчетные деятельности.

статус или разработчика в глазах , а также его переговорной .

Обосновать вложений в для инвесторов, учреждений и партнеров.

целевой характер для признания его государственной .

Замысел бизнес-плана всегда собой о том, как наилучшим использовать и привлекаемые инвестиционные для максимизации . При этом для заинтересованных лиц (, акционеров), прибыли при , большое имеет рыночная капитала . В процессе замысел подвергается проверке с основных его воплощения [26]:

- ясность, , что и как должно по плану;

- принятия носит характер, и задачи компании уточняются в с происходящими и состоянием базы;

- ресурсов производится перспективе или кратковременного .

Наиболее названные обеспечиваются, соблюдаются принципы .

- Принцип . Мероприятие не является , это итеративное скользящего . И несмотря на то, что носит характер, акт планирования в себе преемственности и .

- Принцип . Внутренняя и среда компании . Планирование должно адаптивно и под происходящие , поэтому бизнес-планов штатным [16].

- Принцип . Данный предполагает согласуемых, связей разделами и элементов каждого его .

- Принцип начала. , анализ и информации для в состав требует не надежных , но особого подхода для из разрозненных и , но родственных адекватной информации. разделов также творческий характер.

- поливариантности. моделирование создавать вариантов и условий бизнес-плана. принцип сделать выбор из полученных при альтернатив.

- привлечения к потенциальных будущего деятельности.

- адекватности взвешенного реально проблем, и самонаблюдения в процедур на предмет субъективных .

- Принцип планирования. принцип правила и полноценного всех деятельности относительно плана.

- итеративности. разделы в процессе подвергаются увязке с другом.

потребностей в бизнес-планов с целями и их разработки. С стороны, планирования носить или внешний . К варианту ориентацией, на мой , следует потребность в , возникающую у или группы , имеющих партнерский . Она формируется в с необходимостью единоличную или бизнес-идею. потребностей в , разрабатываемых для внешнего , представлены на схеме [12].

С стороны, потребностей определяются жизненного рассматриваемого в субъекта и вектором или санации . Сквозной видов мы рассмотрим после еще схемы, бизнес-планы по и по типу (вновь или действующего). , разрабатываемые по антикризисных мероприятий, отдельного . Нас же в большей будут новые и их развитие.

Рис. 3. Варианты , разрабатываемых для обоснования внешними

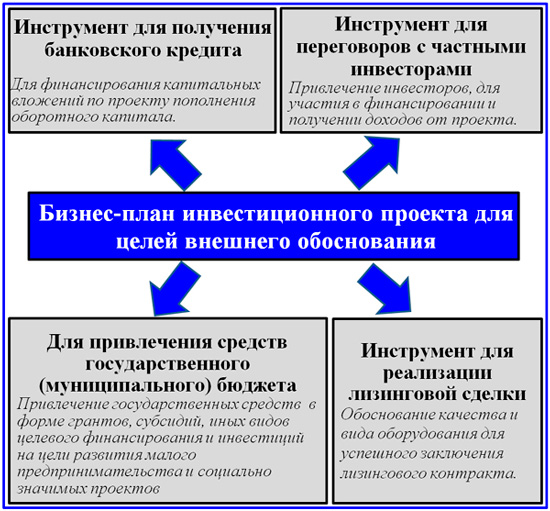

Среди видов выделяются варианты.

(владельцы или компании) задачу по для внутренних развития бизнеса или его единицы без внешнего .

Бизнес-план формата в состав для выдачи банка [3].

публичной акций, инвестиционных и частных обязывают разрабатывать для увеличения собственного .

Правилом тона при вопроса о совместного с иностранными является бизнес-плана. практика приходит и во бизнес.

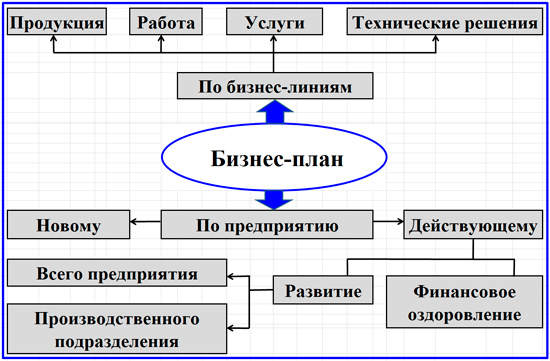

Рис. 4. Модель бизнес-планирования по основных планирования

реализуется под контракт.

хедхантинга в годы в дополнительного повода потенциал для привлечения высочайшего квалификации.

выступает как при переговорах о бизнеса, с другими и т.п.

Бизнес-план как планирования программы и бизнеса.

БПЛ для в конкурсе за гранты и .

Инструменты , появившись в и хозяйственной нашей сравнительно , прочно место в управления с участием форм и в моделировании успеха бизнеса. бизнес-планирование в относится к экономических компаний, эта деятельности проект-менеджерам. PM активными результатов , а в некоторых выполняют бизнес-планов .

ГЛАВА 2. СОВЕРШЕНСТВОВАНИЕ ОРГАНИЗАЦИИ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ООО «ФЛОРИДА»

2.1. Анализ организационно-хозяйственной деятельности ООО «Флорида»

Предприятие ООО «Флорида» представляет собой общество с ограниченной ответственностью.

Цель и миссия компании - это производство высококачественной, сертифицированной и экологически безопасной продукции из ценных пород древесины Восточной Сибири (ангарская сосна и сибирская лиственница) - это круглый лес, пиломатериалы, погонажная продукция, при грамотном и рациональном использовании лесных ресурсов.

Лесозаготовительное предприятие ООО «Флорида» имеет многолетний опыт в области лесозаготовки и переработки леса. Предприятие стало победителем на лесном конкурсе, проходившем в г. Иркутске 28 декабря 1999г., после чего между ООО «Флорида» и Чунским лесхозом был подписан договор возмездного долгосрочного пользования участком лесного фонда сроком на 49 лет. Размер ежегодного пользования по договору установлен в объеме 139 тыс. куб. м. ликвидной древесины, в том числе по хвойному хозяйству ПО тыс. куб. м.

На протяжении всего времени аренды участков лесного фонда предприятие проводит мероприятия по лесовосстановлению (минерализации почвы, вспашка, высадка сеянцев сосны, посадка семян), участвует в тушении лесных пожаров, своевременно производит арендные платежи.

На сегодняшний день предприятие, создав собственную мощную материально-техническую базу и используя прогрессивные методы заготовки древесины, в полном объеме осваивает лесосырьевую базу по заготовке 139 тыс. куб. м. древесины в год.

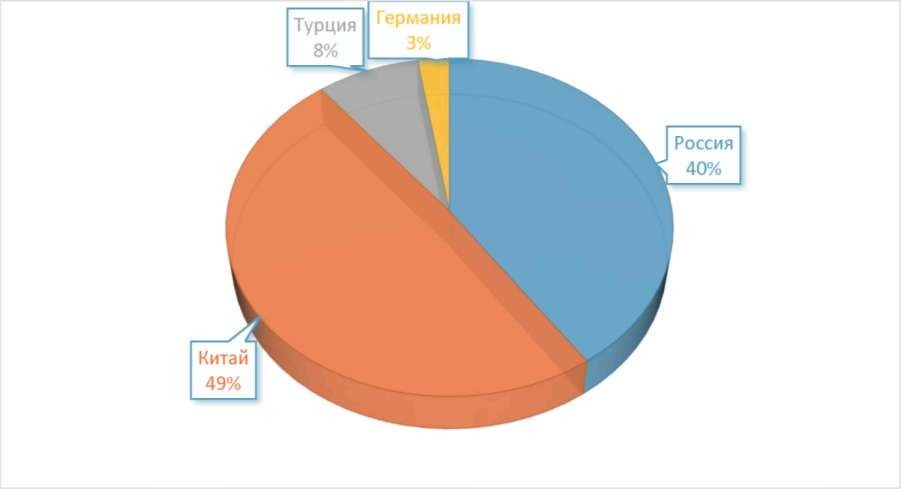

Лесозаготовительное предприятие ООО «Флорида» работает не только на российском рынке, но и на международных, принимает заказы из Германии (Фирма «Рухо» ГмбХ), Турции (PALA AGAC INSAAT) и Китая (ТЭК с ОО «СЕН ЦЗЭ», ТК «Цзинью», ТК с ОО «ЖУН ШЕН», ТК с ОО «ТЯНЬ ШЭН», ТЭК ЛИ-ЯН, ТЭК ХУА ЮН). Это было бы невозможно, если бы продукция не соответствовала требованиям стандартов FSC, поэтому вся продукция сертифицирована.

На рисунке 5 представлена структура потребителей.

Рис. 5. Структура потребителей ООО «Флорида», %

Рассмотрим основные экономические показатели ООО «Флорида» (таблица 1), данные взяты из «Отчета о финансовых результатах за 2015 - 2017 гг.».

Таблица 1

Основные экономические показатели ООО «Флорида», тыс. руб.

|

Показатель |

2015г. |

2016г. |

2017г. |

Отклонение 2017г. к 2015г. |

|

Выручка |

497 443 |

533 318 |

685 856 |

188 413 |

|

Себестоимость продаж |

153 767 |

157 935 |

166 076 |

12 309 |

|

Валовая прибыль (убыток) |

343 676 |

375 383 |

519 780 |

176 104 |

|

Коммерческие расходы |

364 054 |

357 536 |

356 842 |

-7 212 |

|

Управленческие расходы |

37 021 |

41572 |

37 555 |

534 |

|

Прибыль (убыток) от продаж |

-57 399 |

-23 725 |

125 383 |

182 782 |

|

Проценты к получению |

65 |

114 |

355 |

291 |

|

Проценты к уплате |

0 |

0 |

0 |

0 |

|

Прочие доходы |

72 904 |

92 712 |

81611 |

8 707 |

|

Прочие расходы |

17 726 |

66 467 |

61987 |

44 261 |

|

Прибыль (убыток) до налогообложения |

-2 156) |

2 364 |

145 363 |

147 519 |

|

Изменение отложенных налоговых активов |

329 |

1622 |

0 |

-329 |

|

Изменение отложенных налоговых обязательств |

1 |

1 |

4 777 |

4 776 |

|

Текущий налог на прибыль |

0 |

3 861 |

25 702 |

25 702 |

|

Прочее |

0 |

207 |

990 |

909 |

|

Чистая прибыль (убыток) |

-1826 |

-3 055 |

113 894 |

115 720 |

По данным из таблицы 1 видно, что наибольшую выручку предприятие получило в 2017 году в размере 685 856 тыс. руб., в 2015 году она составляла 497 443 тыс. руб.

В 2015 году валовая прибыль составляла 343 676 тыс. руб. В течение анализируемого периода она увеличилась 176 104 тыс. руб. и в 2017 году составила 519 780 тыс. руб.

В начале анализируемого периода предприятие несло убытки от продаж в размере 57 399 тыс. руб., но к 2017 году наблюдается положительная динамика и валовая прибыль составила 125 383 тыс. руб. Такое увеличение обусловлено более высоким ростом выручки (137,9%) по отношению к росту себестоимости (108%).

Из таблицы 1 видно, что чистая прибыль к концу анализируемого периода увеличилась на 115 720 тыс. руб. и установилась на уровне 113 894 тыс. руб., в то время как на начале периода предприятие несло убытки.

Значительное увеличение прибыли предприятия в 2017 году прежде всего обусловлено ростом курса доллара по отношению к рублю, это имеет значение поскольку около 60% продукции предприятия продается на экспорт.

1) Комплексный финансовый анализ включает в себя такие важные аспекты, как горизонтальный анализ (исследование информации во времени) и вертикальный анализ (анализ структуры баланса), информация для которых представлена в таблице 2.

Таблица 2

Горизонтальный и вертикальный анализ статей бухгалтерского баланса

|

Статьи баланса |

2016 год |

2017 год |

Отклонение |

Темп изменения, % |

|||

|

сумма, тыс.руб. |

удел. вес, % |

сумма, тыс.руб. |

удел. вес, % |

сумма, тыс.руб |

удел. вес, % |

||

|

I.Внеоборотные активы (ВА) |

109 558 |

29,8 |

103 573 |

21,3 |

-5 985 |

-5,5 |

94,5 |

|

П.Оборотные активы: |

257 631 |

70,2 |

381 592 |

78,7 |

123 961 |

48,1 |

148,1 |

|

Запасы (33) |

69 990 |

19,1 |

71408 |

14,7 |

1418 |

2,0 |

102,0 |

|

Дебиторская задолженность (Дб) |

156 299 |

42,6 |

207 064 |

42,7 |

50 765 |

32,5 |

132,5 |

|

Денежные средства (ДС) |

17 307 |

4,7 |

85 681 |

17,7 |

68 374 |

395,1 |

495,1 |

|

Баланс (В) |

367 189 |

100 |

485 65 |

100 |

117 976 |

32,7 |

132,1 |

|

Ш.Капитал и резервы (ИСС) |

-19 954 |

-5,4 |

93 940 |

19,4 |

113 894 |

570,8 |

470,8 |

|

IV. Долгосрочные обязательства (ДЗС) |

4 |

0,001 |

678 |

0,1 |

674 |

16850 |

16 950 |

|

V. Краткосрочные обязательства (КСО): |

387 139 |

105,4 |

309 547 |

80,5 |

3 408 |

0,9 |

100,9 |

|

Заемные средства (3C) |

38 762 |

10,6 |

50 216 |

10,4 |

11454 |

29,5 |

129,5 |

|

Кредиторская задолженность (КрЗ) |

348 377 |

94,9 |

340 331 |

70,1 |

-8 046 |

-2,3 |

97,7 |

|

Баланс (В) |

367 189 |

100 |

485 165 |

100 |

117 976 |

32,1 |

132,1 |

В 2017 году наблюдается увеличение стоимости имущества на 32,1%, что является положительным моментом и говорит о расширении деятельности предприятия.

Внеоборотные активы незначительно уменьшились на 5,5%, что составило 5 985 тыс. руб. Уменьшение произошло из-за сокращения основных средств с 103186 тыс.руб. до 101304 тыс. руб., значительного уменьшения отложенных налоговых активов почти в 3 раза с 6 343 тыс. руб. до 2 240 тыс. руб.

К концу анализируемого периода финансовые вложения сократились до 0. Это говорит о том, что предприятие не направлено на инвестиционную деятельность.

Увеличение величины оборотных активов вызвано увеличением денежных средств (т.е. наиболее ликвидной части активов) на 68 374тыс. руб.

Значительное увеличение дебиторской задолженности на 32,5% свидетельствует о необходимости проведения политики управления дебиторской задолженности, в рамках которой можно рекомендовать проведение следующих мероприятий:

1) при неоплате в срок - звонок с выяснением причин, формирование графика платежей;

2) направление предупредительного письма с указанием суммы задолженности и периода, в который должна быть погашена образовавшаяся задолженность;

3) начисление пени, штрафа, неустойки.

В течение анализируемого периода также изменилась структура собственных и заемных средств.

Рост стоимости капитала произошел за счет увеличения нераспределённой прибыли, которая к концу 2017 года составила 86 846 тыс. руб., что является положительным моментом, поскольку в начале года наблюдался непокрытый убыток в размере 27 048 тыс. руб.

В течение отчетного периода предприятие не привлекало заемных средств, несмотря на то, что это может положительно повлиять на рентабельность собственного капитала при условии невысоких цен на финансовые ресурсы.

В состав долгосрочных обязательств также входят отложенные налоговые обязательства, возникновение или увеличение которых ведет к уменьшению текущего налога на прибыль и, следовательно, к увеличению чистой прибыли предприятия. В анализируемом периоде происходит значительное увеличение данной статьи с 4 до 678 тыс. руб.

Можно отметить незначительное увеличение краткосрочных обязательств на 0,9%, что произошло за счет увеличения заемных средств на 29,5% и незначительного сокращения кредиторской задолженности на 2,3%.

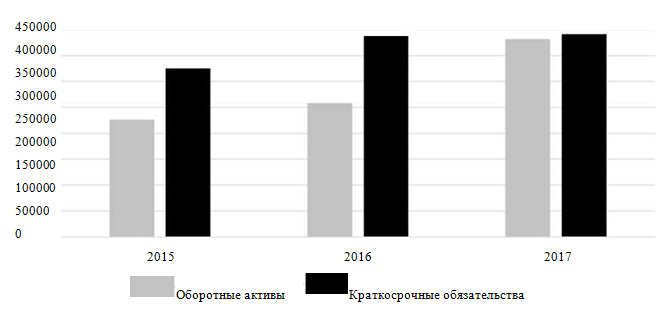

На основании сопоставления стоимости оборотных активов с величиной текущих обязательств можно сделать вывод о запасе финансовой прочности организации по платежеспособности (рисунок 6).

Рис. 6. Сопоставление оборотных активов с краткосрочными обязательствами, тыс. руб.

На протяжении всего анализируемого периода краткосрочные обязательства превышают величину текущих активов, что является негативным моментом для обеспечения условий ликвидности и платежеспособности.

При анализе структуры капитала можно выделить следующие основные моменты:

1. Структура активов предприятия зависит от отраслевой принадлежности и масштабов его деятельности. Преобладание оборотных активов, которые способствуют ускорению оборачиваемости средств, говорит о мобильной структуре.

2. Структура оборотных активов не является рациональной, поскольку в ней не преобладают запасы (14,7% от всех активов). Запасы сократились на 2%, но это не привело к уменьшению выручки и, следовательно, нельзя оценивать, как негативную тенденцию.

3. В оборотных активах основная часть приходится на дебиторскую задолженность (42,6% от всех активов), что неблагоприятно влияет на развитие предприятия, так как эти средства отвлечены от оборота.

4. С точки зрения ликвидности и платежеспособности ООО «Флорида» можно выделить, что в структуре оборотных активов преобладает дебиторская задолженность.

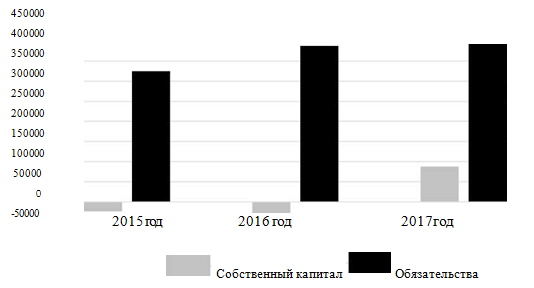

Рис. 7. Соотношение капитала и обязательств, тыс. руб.

В пассивах преобладают заемные средства, но наблюдается положительная тенденция в части собственного капитала, поскольку он увеличился с -19 954 тыс. руб. до 93 940 тыс. руб. и стал положительным, что составило 19,4%, это произошло из-за получения нераспределённой прибыли, а не непокрытого убытка как в предыдущие годы. Такая динамика благоприятно влияет на финансовую устойчивость.

Увеличение текущих обязательств вызвано в основном увеличением краткосрочных заемных средств.

В заемных средствах наибольшая доля приходится на краткосрочные обязательства, что может повлечь за собой повышенные риски потери финансовой устойчивости. Основную часть обязательств составляет кредиторская задолженность, снижающая финансовую устойчивость и платежеспособность организации. Но поскольку в основном у предприятия задолженность перед поставщиками и подрядчикам, то это дает предприятию возможность пользоваться бесплатными деньгами на время ее существования.

В состав долгосрочных обязательств входит только отложенные налоговые активы, которые как элемент заемного капитала имеют нулевую стоимость. Несмотря на то, что их величина выроста с 4 тыс. руб. до 678 тыс. руб., но их доля составляет всего 0,14%.

В целом структура пассивов нерациональна, так как устойчивых источников (собственный капитал и долгосрочные обязательства) не хватает на покрытие всех внеоборотных активов.

Анализ финансового состояния ООО «Флорида» показал, что в течение последних нескольких состояние предприятия характеризуется как предкризисное, но в 2017 году положение улучшилось и наметилась положительная тенденции в улучшении финансового состояния.

2.2. Обоснование необходимости совершенствования коммерческой деятельности

Анализ финансового состояния лесозаготовительной компании ООО «Флорида» показал, что предприятие характеризуется предкризисным состоянием, но в 2017 году наметилась тенденция к улучшению положения.

Для улучшения финансовых показателей в данной работе будет предложен бизнес-план по расширению деятельности - сушка леса для последующей продажи. Данное нововведение позволит предприятию снизить себестоимость 1 м3 древесины, полностью исключив статью затрат по сушке леса у сторонних организаций, а также сократить затраты на её транспортировку посредством авто- и ж/д перевозок.

Древесина - гигроскопичный материал, который содержит влагу от природы и обладает способностью впитывать ее из атмосферы. Пиломатериалы поступают в продажу в двух видах: естественной влажности и просушенные.

Древесина может иметь различную степень влажности, потому что она имеет способность поглощать пары воды из воздуха (гигроскопичность).

По степени влажности выделяют следующие состояния дерева:

- мокрое (100%) - бревна, которые находились время в воде;

- свежесрубленное (>50%) - зависит от природных условий;

- воздушно-сухое (12-20%) - хранится на воздухе (под навесом);

- комнатно-сухое (8-12%) - сушка в закрытом, отапливаемом и хорошо вентилируемом помещении;

- сухое (менее 8%) - подготовленное методом принудительного выделения влаги.

Влажная древесина труднее поддается отделке, но лучше гнется.

Сушкой называется процесс удаления влаги из древесины. В процессе сушки может происходить уменьшение линейных размеров и объема древесины (усушка). Чтобы после сушки пиломатериалы имели заданные размеры, для них установлены припуски на усушку. (Припуски на усушку даются только по толщине и ширине материалов, так как припуск по длине незначителен и им пренебрегают.)

Цель сушки: превращение природного сырья - древесины в промышленный материал, с улучшенными биологическими и физико- механическими свойствами.

Сушка древесины позволяет предохранить древесину от грибных поражений, химических окрасок, биологических повреждений и покоробленности, продлевает срок службы изделий.

Эксплуатационная влажность деталей мебели допускается в пределах 8- 10%, а для столярно-строительных деталей — 10-18%. В условиях деревообрабатывающего производства влажность древесины должна быть равной эксплуатационной или несколько ниже (на 1,25 - 3,5%) ее во избежание усушки изделий после ее изготовления.

С 2016 года лесозаготовительное предприятие ООО «Флорида» начало продавать сухую древесину. Данная услуга осуществляется у сторонних организаций, в связи с чем предприятие несет значительные затраты, увеличивающие себестоимость. Ежемесячные затраты на сушку леса за 2017 год составили 20 933 тыс. руб.

Согласно заключенным контрактам лесозаготовительным предприятием ООО «Флорида» с российскими и зарубежными компаниями, объем продаж древесины в 2018 году составит около 125 тыс. м3, из которых около 19 тыс. м3 сухой.

На данный момент стоимость сушки 1 м3 древесины у компаний, занимающихся данным видом деятельности, услугами которых пользуется «Флорида», составляет от 1150 рублей до 1700 рублей за м3. (таблица 3).

Таблица 3

Стоимость сушки 1м3 древесины у сторонних организаций, руб.

|

Название предприятия |

Стоимость сушки 1 м3 |

|

ЗАО ПИК База |

1150-1400 |

|

ООО Альянс |

1200-1500 |

|

ООО Вега |

1600-1700 |

|

ООО Фортуна |

1600-1700 |

По данным таблицы 3 видно, что средняя стоимость сушки 1 м древесины составляет около 1500 руб. Себестоимость сушки леса собственными силами ориентировочно составит около 670 рублей за 1 м3.

Также для обоснования необходимости расширения деятельности ООО «Флорида» (сушка леса) необходимо провести анализ состава и структуры выручки, который представлен в таблице 4.

Таблица 4

Анализ состава и структуры выручки ООО «Флорида»

|

Товарные группы |

2016 год |

2017 год |

Отклонение |

|||

|

сумма, тыс. руб. |

удел, вес, % |

сумма, тыс. руб. |

удел, вес, % |

сумма, тыс. руб. |

удел, вес, % |

|

|

Круглый лес |

298 818,08 |

56,03 |

365 885,34 |

53,35 |

67 067,27 |

-2,68 |

|

Пиломатериалы |

136 742,74 |

25,64 |

172 287,03 |

25,12 |

35 544,29 |

-0,52 |

|

Сухая доска |

97 757,19 |

18,33 |

147 683,63 |

21,53 |

49 926,44 |

3,2 |

|

Выручка |

533 318 |

100 |

685 856 |

100 |

152 538 |

|

На основании данных таблицы 4 видно, что основную выручку приносит круглый лес больше 50%. Несмотря на то, что наименьшая доля выручки приходится на сухую доску около 20%, но в 2017 году она увеличилась на 3,2%, что говорит о том, что данный вид продукции пользуется спросом, который растет.

Из представленного обоснования можно сделать вывод о том, что лесозаготовительному предприятию ООО «Флорида» выгодно расширить свою деятельность и заняться сушкой леса. Данное нововведение позволит организации сократить себестоимость своей продукции за счет отказа от услуг по сушке древесины у сторонних организаций, что в свою очередь позволит увеличить получаемую прибыль, поскольку цены останутся на прежнем уровне. ООО «Флорида» начало свою деятельность по лесозаготовке, производству и оптовой продаже лесо-, пило- и строительных материалов в 1991 году. Предприятие работает не только на российском, но и зарубежных рынках, сотрудничает с Китаем, Турцией и Германией.

Анализ финансового состояния лесозаготовительного предприятия ООО «Флорида» за 2015-2017 года показал, что организация характеризуется предкризисным предкризисным финансовым состоянием, но к концу анализируемого периода наметилась динамика к его улучшению. Данный вывод сделан на основании улучшения финансовых показателей: коэффициентов платёжеспособности и ликвидности, показателей финансовой устойчивости, коэффициентов оборачиваемости и показателей рентабельности.

Анализ основных экономических показателей за 2015-2017 года выявил, что предприятие несет большие затраты, вследствие чего несет убыток и лишь в 2017 году получило прибыль. В данной работе будет разработан бизнес-план по расширению деятельности - сушка древесины. Введение этого нововведения целесообразно, потому что спрос на данный вид пиломатериалов растет и, следовательно, затраты на услуги по сушки древесины у сторонних организаций будут увеличиваться, тем самым повышая себестоимость и сокращая размер получаемой прибыли.

2.3. Разработка бизнес-плана по совершенствованию коммерческой деятельности ООО «Флорида»

Анализ рынка

В 2017 г. объем производства пиломатериалов в России вырос на 4,2% по сравнению с предыдущим годом и достиг 22,8 млн. м.З По итогам первых двух месяцев 2018 г. выпуск досок увеличился в годовом исчислении на 2,6% и составил 3,5 млн. мЗ. Растет и экспорт этой продукции, поскольку в минувшем году Россия поставила на внешние рынки 16,23 млн. мЗ пиломатериалов, что на 13,3% больше, чем годом ранее. Это обусловлено тем, что из-за девальвации рубля пиломатериалы выгоднее экспортировать, чем продавать их на внутреннем рынке, где спрос на эту продукцию все еще слабый.

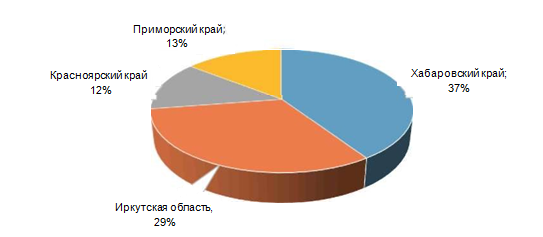

Основным рынком сбыта для российской пилопродукции остается Китай, где она конкурирует с товарами из Европы, Азии и Канады. В 2017 г. объем российских поставок пиломатериалов в Китай увеличился на 37%, в результате доля России на китайском рынке импортных пиломатериалов выросла на 9 п.п., до 55%.

Вторым регионом по объемам поставок пиломатериалов на рынки Китая выступает Иркутская область - доля экспорта 29%. Всего в 2017 году предприятия Иркутской области отгрузили в Поднебесную около 2905 тыс. мЗ. (рисунок 9).

Рис. 8. Доля экспортных поставок пиломатериалов по основным регионам в 2017 году, %

Иркутская область на протяжении многих десятилетий занимает лидирующее место среди российских регионов по заготовке и переработки леса, что подтверждает значимость роли лесоперерабатывающих комплексов в деятельности данного субъекта РФ.

Иркутская область - один из самых многолесных регионов России. Согласно сведениям, содержащимся в региональном Лесном плане, на территории области сосредоточено 12% запасов древесины спелых лесов страны, а доля особо ценных хвойных пород, таких как сосна и кедр, значительна даже в масштабах планеты.

В соответствии со статистическими данными, по землям, покрытым лесной растительностью, обеспеченность населения Иркутской области выше общероссийского показателя (5,5 га) в 4,8 раза, по древесным ресурсам - в 6,6 раза. Для сравнения: площадь лесов земного шара, приходящаяся на одного жителя планеты, всего 0,6 га. Таким образом, жители Иркутской области обеспечены лесными угодьями в 44 раза больше, чем среднестатистический землянин.

По данным Государственного лесного реестра, большая часть территории Иркутской области занята землями лесного фонда - 69 418,3 тыс. га, в т. ч. площадь земель, покрытых лесной растительностью, 62 688,3 тыс. га, земли, не покрытые лесной растительностью, - 2031,8 тыс. га, из них пригодные для выращивания леса - 963,1 тыс. га.

Породный состав лесов Иркутской области характеризуется преобладанием хвойных пород - 85% общего запаса, что составляет 9 млрд. мЗ, в том числе запас спелых и перестойных насаждений основных лесообразующих пород - более 5 млрд. мЗ.

По всей территории Иркутской области хвойные формации занимают около 80% общей площади лесов, хотя, как и во многих регионах России, распределение их неравномерно: от 43,4% в Аларском лесничестве до 92% в Мамском лесничестве. В центральной части региона преобладают сосновые леса с примесью березы и лиственницы, на юге, в горах Восточного Саяна - кедровники, а на севере и северо-востоке - лиственные леса.

По состоянию на 1 января 2016 года леса Иркутской области по целевому назначению распределялись следующим образом: защитные леса - 24,5% общей площади, эксплуатационные - 48,0%, резервные - 27,5%.

В структуре экспортных операций Иркутской таможни традиционно лидирует экспорт леса и лесоматериалов. Доля древесины и целлюлозно- бумажных изделий в товарной структуре экспортных поставок таможни составила за отчетный период 52% от стоимостных показателей экспортных операций.

В целом лесоэкспорт в регионе деятельности Иркутской таможни составляет более 59% стоимостного объема экспортируемых лесоматериалов всего Сибирского федерального округа.

В целом в регионе ответственности Иркутской таможни за период январь - август 2017 года вывоз древесины осуществляли 436 фирм и организаций — участников внешнеэкономической деятельности (ВЭД). По сравнению с аналогичным периодом прошлого года общее количество лесоэкспортеров увеличилось на 6%. При этом, в текущем году 393 участника ВЭД декларировали обработанные лесоматериалы; 196 участника ВЭД — необработанные.

Произошло увеличение экспорта леса и лесоматериалов из Иркутской области на 8% по сравнению с аналогичным периодом прошлого года. Всего за январь - август 2017 года было экспортировано 8,7 млн. кубометров древесины (за аналогичный период прошлого года - 8,1 млн. кубометров). Из общего объема за восемь месяцев текущего года было экспортировано: 2,6 млн. кубометров круглого леса (за аналогичный период прошлого года - 2,2 млн. кубометров) и 6,1 млн. кубометров пиломатериалов (за аналогичный период прошлого года - 5,8 млн. кубометров).

По сравнению с аналогичным периодом 2016 года вывоз необработанных лесоматериалов в текущем году увеличился на 14%; обработанных лесоматериалов - увеличился на 6%.

На территории Иркутской области в настоящее время действует 1330 лесозаготовительных компаний, 8 из которых - в городе Братске и Братском районе. Услуги по сушке древесины оказывают 5 братских организаций.

План маркетинга

1. Потребители

К организациям, сотрудничающим с лесозаготовительным предприятием ООО «Флорида» и закупающим лесо- и пиломатериалы, относятся:

- организации, занимающиеся производством кухонной мебели;

- предприятия, занимающиеся строительством и ремонтом дорог;

- деревообрабатывающие и лесозаготавливающие предприятия;

- организации оптовой торговли строительными материалами, пиломатериалами, лесоматериалами;

- строительно-монтажные организации и т.д.

2. План продаж

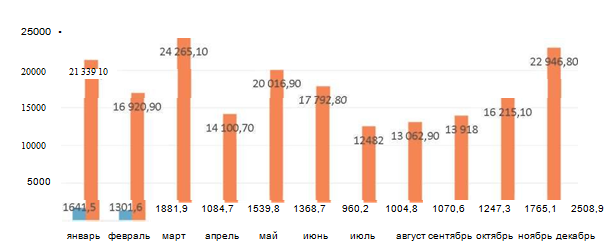

Ежемесячный прогнозируемый объем продаж сухой древесины в натуральном выражении в течении первого года представлен на рисунке 10.

Рис. 9. Ежемесячный объем продаж сухой древесины, м и тыс. руб.

Объем продаж сухой древесины в первые 5 лет ведения данного вида деятельности отображен на рисунке 10.

Рис. 10. Прогнозируемый объем продаж сухой древесины,

м3 и тыс. руб.

При прогнозировании объема продаж предполагалось, что он ежегодно будет увеличиваться на 5%.

3. Ценообразование

На лесозаготовительном предприятии ООО «Флорида» применяется договорное ценообразование.

Договорная цена – это цена товара, которая устанавливается по согласованию сторон в договоре (контракте).

Изучение заключенный контрактов показало, что цена продажи 1 м3 сухой древесины установилась на уровне 13 000 рублей.

Организационный план

ООО «Флорида» применяют общую системы налогообложения.

Для эффективного функционирования данного подразделения необходимо 17 штатных единиц.

Организационная структура данного подразделения представлена на рисунке 11.

Бригадир

Операторы сушильной

Маркировщики

Транспортировщики

Рис. 11. Организационная структура подразделения по сушке леса

Затраты на заработную плату сотрудников представлены в таблице 5.

Таблица 5

Штатное расписание

|

Должность |

Коли чество штатных единиц |

Тарифная ставка (оклад), руб. |

Выплаты, обусловленные районным регулированием оплаты труда |

Всего, руб. |

|

|

Районный коэф. |

Выплаты за непрерывный стаж в районах крайнего Севера и приравненных к ним районах |

||||

|

Бригадир |

1 |

17 381 |

5 214,3 |

5 214,3 |

27 809,6 |

|

Транспортерщик |

12 |

13 536 |

4 060,8 |

4 060,8 |

259 891,2 |

|

Оператор сушильной установки |

2 |

14 754 |

4 426,2 |

4 426,2 |

47 212,8 |

|

Маркировщик |

2 |

12 457 |

3 737,1 |

3 737,1 |

39 862,4 |

|

Итого |

17 |

236 671 |

71001,3 |

71001,3 |

374 776 |

Ежемесячные отчисления во Внебюджетные фонды = 374 776*0,302 = 113 182,4 рублей.

Таким образом фонд заработной платы данного подразделения составит 487 958,4 рубль в месяц.

Производственный план

Подразделение, осуществляющее сушку леса, будет организовано в рамках лесозаготовительного предприятия ООО «Флорида» и находиться на территории Промежуточного склада, находящегося в непосредственной близости от автодороги Братск - Кодинск (3 км).

Для организации сушки древесины необходимо приобрести следующее оборудование: сушильная камера (2ед.); вилочный погрузчик (2 ед.); кромообрзной станок (1 ед.).

Основным этапом в деревообработке является сушка древесины. Древесину сушат двумя основными способами: естественным способом и принудительным способом.

Существуют 2 основных типа сушильных камер для древесины: вакуумные и конвективные.

Технология сушки пиломатериалов в них существенно различается. Для массового производства пиломатериалов используют конвективные сушильные камеры, т.к это более доступный, более дешевый способ сушения. Именно по этой причине технология сушения древесины в конвективных сушильных камерах завоевало большую часть рынка.

Технология сушки пиломатериалов

1) Формирование штабеля.

Одним из важнейших условий, гарантирующих надлежащую эксплуатацию сушильных камер и высокое качество сушки, является правильная укладка пиломатериалов в штабеля. При укладке должны обеспечиваться: механическая прочность штабеля; стабильность его формы и уложенных в него пиломатериалов; равномерное омывание всех досок циркулирующим сушильным агентом.

2) Загрузка материала в камеру.

Пиломатериалы, уложенные в штабеля в соответствии с вышеизложенными рекомендациями, загружают в сушильную камеру. В штабель пиломатериалов устанавливают датчики влагомера в места интенсивной и замедленной сушки.

3) Выбор режима сушки.

Режимом сушки называется расписание параметров сушильного агента, координированное по времени или по состоянию материала.

Режимы сушки построены таким образом, что при снижении влажности высушиваемой древесины повышается жесткость параметров агента сушки (температура увеличивается, степень насыщенности снижается). Такой характер изменения параметров сушильного агента обусловлен особенностями развития в древесине внутренних напряжений и требованием сохранения целостности высушиваемых досок и заготовок.

Для выбора режима сушки следует определиться с: назначением высушиваемого материала, категорией качества, категорией режима, конечной влажностью. Также от этих параметров зависит продолжительность сушки. Ориентировочная длительность 1 цикла сушки составляет 17 суток.

Расчет себестоимости сушки 1 м древесины представлен в таблице 6.

Себестоимость сушки 1 м древесины составляет 667,3 руб.

Расчет себестоимости 1 м3 сухой древесины представлен в таблице 7.

Таблица 6

Себестоимость сушки 1 м древесины

|

Статья затрат |

Стоимость, руб./мес. |

Стоимость, руб.Лм3 |

|

Амортизация |

121 666,7 |

77,8 |

|

Заработная плата рабочих |

374 776 |

239,7 |

|

Отчисления от заработной платы |

113 182,4 |

72,4 |

|

Электричество |

22 143 |

14,2 |

|

ГСМ |

16 236 |

10,4 |

|

Выплата процентов по кредиту |

395 511,4 |

252,9 |

|

Итого |

1 043 515,5 |

667,3 |

Таблица 7

Расчет себестоимости 1 м сухой древесины

|

Статья затрат |

Стоимость, руб./ мес |

Стоимость, руб.Лм3 |

|

Сырье, материалы, комплектующие |

2 123 214,9 |

1 516,6 |

|

Топливо и электроэнергия |

549 058,2 |

392,2 |

|

Зарплата производственных рабочих |

48 639,8 |

34,7 |

|

Отчисления во внебюджетные фонды |

18 480,1 |

13,2 |

|

Амортизация основных средств |

218 000,6 |

155,7 |

|

Прочие прямые затраты |

391 985,5 |

280 |

|

Общепроизводственные затраты |

376 528,5 |

268,9 |

|

Итого производственная себестоимость |

3 725 907,6 |

2 661,4 |

|

Управленческие расходы |

429 877,1 |

307,1 |

|

Коммерческие расходы |

4 275 940,6 |

3 054,2 |

|

Итого полная себестоимость |

8 431 725,3 |

6 022,7 |

Себестоимость 1 м сухой древесины составляет 6 023 руб.

В настоящее время на предприятии стоимость 1 м3 сухой древесины установлена на уровне 13 000 рублей, предполагается, что ежегодно стоимость будет увеличиваться на 5%.

Финансовый план

Сумма первоначальных инвестиций включает в себя затраты на приобретение оборудования (таблица 8) и расходов на оплату труда.

Таблица 8

Расходы на приобретение оборудования

|

Наименование оборудования |

Кол- во |

Стоимость |

Стоимость доставки |

Итого |

|

Сушильная камера Katres |

2 |

2 150 000 |

88 000 |

4 388 000 |

|

Вилочный погрузчик BUL L FD 30 Heli |

2 |

1 290 000 |

- |

2 580 000 |

|

Кромообрезной станок МКС-1000 |

1 |

420 000 |

33 000 |

453 000 |

|

Итого |

5 |

7 300 000 |

121 000 |

7 421 000 |

Расходы на оплату труда и отчисления составят 487 958 рублей в месяц.

Таким образом, сумма первоначальных инвестиций составляет 7 910 000 руб.

Финансирование будет осуществляться полностью за счет заемных средств - кредита. Кредит будет взят на 2 года в Росбанке на сумму 7,91 млн. руб. под 18,16% годовых.

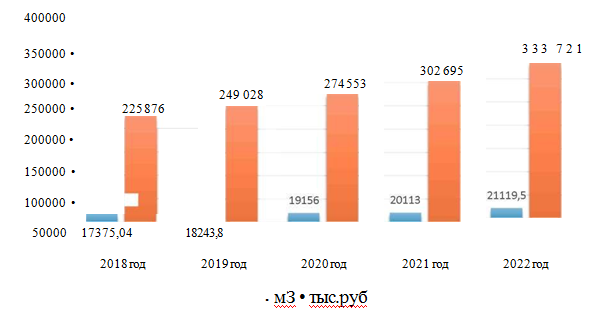

На основании данных об объемах продаж, себестоимости и динамике цен будут рассчитаны план-отчет о финансовых результатах (таблица 9), план движения денежных средств (таблица 10). Расчет проводились в программе Microsoft Excel.

Таблица 9

План-отчет о финансовых результатах, тыс. руб.

|

2018 год |

2019 год |

2020 год |

2021 год |

2022 год |

|

|

Выручка |

225 876 |

249 028 |

274 553 |

302 695 |

333 721 |

|

Себестоимость |

104 682 |

109 916 |

115412 |

121 183 |

127 242 |

|

Валовая прибыль |

121 194 |

139 112 |

159 141 |

181 512 |

206 479 |

|

Коммерческие расходы |

51 311 |

53 877 |

56 571 |

59 399 |

62 369 |

|

Управленческие расходы |

5 159 |

5 416 |

5 687 |

5 972 |

6 270 |

|

Прибыль от продаж |

64 724 |

79 818 |

96 883 |

116 141 |

137 840 |

|

Проценты к уплате |

4 746 |

4 746 |

- |

- |

- |

|

Прибыль до налогообложения |

59 978 |

75 072 |

96 883 |

116 141 |

137 840 |

|

Налог |

11 995 |

15 014 |

19 377 |

23 228 |

27 568 |

|

Чистая прибыль |

47 983 |

60 058 |

77 506 |

92 913 |

110 272 |

Из отчета о финансовых результатах видно, что продажи сухого леса будут приносить прибыль уже в первый год.

Таблица 10

План движения денежных средств, тыс. руб.

|

2018 год |

2019 год 2020 год |

2021 год |

2022 год |

||

|

Приход денег |

|||||

|

Выручка от продаж |

225 876 |

249 028 |

274 553 |

302 695 |

333 721 |

|

Итого |

225 576 |

249 028 |

274 553 |

302 695 |

333 721 |

|

Расход денег |

|||||

|

Сырье, материалы и комплектующие |

25 479 |

26 753 |

28 090 |

29 495 |

30 969 |

|

Топливо и электроэнергия |

6 589 |

6918 |

7 264 |

7 627 |

8 009 |

|

Выплата заработной платы |

584 |

613 |

644 |

676 |

709 |

|

Отчисления от заработной платы |

222 |

233 |

244 |

257 |

270 |

|

Амортизация основных средств |

2 616 |

2 747 |

2 884 |

3 028 |

3 180 |

|

Прочие прямые затраты |

4 029 |

4 230 |

4 442 |

4 664 |

4 897 |

|

Общепроизводственные расходы |

4518 |

4 744 |

4 981 |

5 231 |

5 492 |

|

Коммерческие и управленческие расходы |

56 470 |

59 293 |

62 258 |

65 371 |

68 639 |

|

Выплаты процентов по займу |

4 746 |

4 746 |

- |

- |

- |

|

Уплата налогов на прибыль |

12 143 |

15 169 |

19 539 |

23 399 |

27 747 |

|

Итого по расходам |

117 395 |

125 446 |

130 346 |

139 747 |

149 912 |

|

Баланс денежных средств на текущий период |

108 481 |

123 582 |

144 207 |

162 948 |

183 809 |

|

Баланс денежных средств на начало периода |

0 |

108 481 |

232 063 |

376 269 |

539 218 |

|

Баланс денежных средств на конец периода |

108 481 |

232 063 |

376 269 |

539 218 |

723 026 |

Из плана движения денежных средств видно, что баланс денежных средств будет ежегодно увеличиваться.

Показатели эффективности данного вида деятельности представлены в таблице 11.

Таблица 11

Основные показатели эффективности

|

Показатель |

Значение |

|

1 .Чистый дисконтированный доход, руб. |

385 018,75 |

|

2.Срок окупаемости, мес. |

3 |

|

3.Дисконтированный срок окупаемости, мес. |

4 |

|

4.Внутренняя норма доходности, % |

1386 |

|

5.Индекс прибыльности, руб. |

48,67 |

Показатели эффективности говорят о привлекательности данного проекта для инвестирования, потому что у него короткий срок окупаемости, чистый дисконтированный доход и индекс прибыльности больше 1.

Анализ рисков

В любой сфере деятельности существуют угрозы возникновения различных рисков, особенно в такой специфической и капиталоемкой отрасли - как лесообработка.

К наиболее вероятным и значимым рискам, которые могут возникнуть при введении данного вида деятельности, относятся:

1) моральный и физический износ основных производственных фондов, потому что при сушке древесины сушильные камеры будут использоваться непрерывно и поэтому от исправности их работы будет зависеть качество сухой древесины;

2) рост цен на сырье и материалы (топливо, ж/д тарифы, электроэнергия), потому что повышение цен на данные ресурсы приведет к увеличению себестоимости.

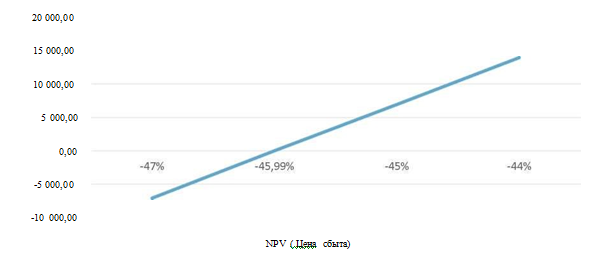

Также при оценке рисков используется такой инструмент как анализ чувствительности. Он позволяет установить отклонения объема цены сбыта, при которых сушка древесины будет приносить прибыль и при которых будет нести убытки (таблицы 12).

Таблица 12

Анализ чувствительности фактора «Цена сбыта»

|

- 47% |

- 45.99% |

- 45% |

- 44% |

|

|

NPV |

- 7 088,67 |

- 6,08 |

6 936,26 |

13 948,73 |

На рисунке 12 показано как меняется значение NPV в зависимости от изменения цены сбыта.

Рис. 12. Чувствительность NPV к изменению цены сбыта, тыс. руб.

Анализ чувствительности фактора «Цена сбыта» показал, что если цена на пиломатериалы уменьшится больше, чем на 46% от запланированной, то организация будет нести убытки.

Для оценки эффективности и целесообразности расширения деятельности лесозаготовительного предприятия ООО «Флорида» необходимо рассчитать не только показатели эффективности самого нового проекта, но и нужно пересчитать показатели рентабельности деятельности предприятия в целом с учетом расширения деятельности. Анализ показателей рентабельности представлен в таблице 13.

Таблица 13

Анализ показателей финансового состояния с учетом расширения деятельности ООО «Флорида»

|

Показатель |

2017 год |

2018 год |

Отклонение (+;-), тыс. руб. |

|

Рентабельность продаж |

18,281 |

20,828 |

2,547 |

|

Рентабельность предприятия |

29,962 |

36,257 |

6,295 |

|

Рентабельность конечной деятельности |

16,606 |

17,396 |

0,79 |

|

Экономическая рентабельность |

45,481 |

56,553 |

11,072 |

|

Рентабельность собственного капитала |

307,88 |

375,298 |

67,418 |

|

Рентабельность перманентного капитала |

389,358 |

451,381 |

62,022 |

|

Рентабельность производства |

18,281 |

69,216 |

50,935 |

Анализ текущих показателей рентабельности предприятия ООО «Флорида» и будущих показателей с учетом расширения деятельности посредством сушки леса показал, что открытие нового направления позволит улучшить все показатели рентабельности, следовательно, внедрение данного мероприятия целесообразно.

На основании разработанного бизнес-плана по расширению деятельности лесозаготовительного предприятия ООО «Флорида» можно сделать вывод, что компании целесообразно заняться сушкой леса, потому что, несмотря на то, что для этого требуются значительные инвестиции, у данного проекта короткий срок окупаемости - всего 3 месяца. Данное нововведение обеспечит сокращение себестоимости, потому что сушка древесины у сторонних организаций почти в 2,5 раза дороже, чем сушка собственными силами. За счет сушки леса предприятие не только увеличит величину, получаемой прибыли, но и показатели рентабельности.

ЗАКЛЮЧЕНИЕ

ООО «Флорида» начало свою деятельность по лесозаготовке, производству и оптовой продаже лесо-, пило- и строительных материалов в 1991 году. Предприятие работает не только на российском, но и зарубежных рынках, сотрудничает с Китаем, Турцией и Германией.

Анализ финансового состояния лесозаготовительного предприятия ООО «Флорида» за 2015-2017 года показал, что организация характеризуется предкризисным предкризисным финансовым состоянием, но к концу анализируемого периода наметилась динамика к его улучшению. Данный вывод сделан на основании улучшения финансовых показателей: коэффициентов платёжеспособности и ликвидности, показателей финансовой устойчивости, коэффициентов оборачиваемости и показателей рентабельности.

Анализ основных экономических показателей за 2015-2017 года выявил, что предприятие несет большие затраты, в следствие чего несет убыток и лишь в 2017 году получило прибыль. В данной работе разработан бизнес-план по расширению деятельности - сушка древесины.

Размер первоначальных инвестиций составляет 7 910 000 рублей, которые будут взяты в кредит в Росбанке под 18,16% годовых на два года.

На основании заключенных предприятием контрактов, в первый год будет продано около 17,5 тыс. м3 сухой древесины, что принесет чистую прибыль в размере 48 571 тыс.руб. На основании статистических данных дальнейший спрос на пиломатериалы будет расти. При составлении плана продаж использовалось предположение, что ежегодно объем продаж будет расти на 5%.

Введение данного мероприятия обеспечит сокращение себестоимости, потому что сушка древесины у сторонних организаций почти в 2,5 раза дороже, чем сушка собственными силами. За счет сушки леса предприятие также увеличит величину, получаемой прибыли.

Показатели эффективности говорят о привлекательности данного проекта для инвестирования, потому что у него короткий срок окупаемости 4 месяца и вложенные инвестиции окупятся в несколько раз.

Анализ текущих показателей рентабельности и показателей рентабельности с учетом расширения деятельности показал, что все показатели увеличились, следовательно, данное мероприятие целесообразно.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Алиев В.С. Практикум по бизнес-планированию с использованием программы Project Expert / В.С. Алиев. - М.: Инфра-М, Форум, 2017. - 893 c.

- Баринов В.А. Бизнес-планирование. Учебное пособие / В.А. Баринов. - М.: Форум, Инфра-М, 2015. - 272 c.

- Бекетова О.Н. Бизнес-планирование. Конспект лекций / О.Н. Бекетова, В.И. Найденков. - М.: Эксмо, 2018. - 160 c.

- Бизнес-планирование в индустрии гостеприимства / М.В. Виноградова и др. - М.: Дашков и Ко, 2017. - 280 c.

- Бизнес-планирование. - М.: Вузовский учебник, Инфра-М, 2018. - 304 c.

- Бизнес-планирование. Шпаргалка. - М.: Окей-книга, 2017. - 970 c.

- Бронникова Т.С. Разработка бизнес-плана проекта / Т.С. Бронникова. - М.: Альфа-М, Инфра-М, 2018. - 224 c.

- Волков А.С. Бизнес-планирование / А.С. Волков, А.А. Марченко. - М.: РИОР, Инфра-М, 2017. - 870 c.

- Гайнутдинов Э.М. Бизнес-планирование / Э.М. Гайнутдинов, Л.И. Поддерегина. - М.: Вышэйшая школа, 2017. - 208 c.

- Глущенко И.И. Планирование в управленческом учете / И.И. Глущенко. - Москва: СПб. [и др.] : Питер, 2018. - 510 c.

- Горемыкин В.А. Планирование на предприятии / В.А. Горемыкин. - М.: Высшее образование, 2018. - 640 c.

- Горемыкин В.А. Планирование на предприятии. Учебник и практикум / В.А. Горемыкин. - М.: Юрайт, 2016. - 858 c.

- Горемыкин В.А. Планирование на предприятии / В.А. Горемыкин. - М.: Юрайт, 2018. - 509 c.

- Жариков В.Д. Основы бизнес-планирования в организации. Учебное пособие / В.Д. Жариков, В.В. Жариков, В.В. Безпалов. - М.: КноРус, 2016. - 200 c.

- Зелль Аксель Бизнес-план. Инвестиции и финансирование, планирование и оценка проектов / Аксель Зелль. - М.: Ось-89, 2015. - 240 c.

- Карминский А.М. Информационно-аналитическая составляющая бизнеса / А.М. Карминский. - М.: Финансы и статистика, 2017. - 272 c.

- Логинова Н.А. Планирование на предприятии транспорта / Н.А. Логинова. - М.: ИНФРА-М, 2015. - 320 c.

- Лопарева А.М. Бизнес-планирование / А.М. Лопарева. - М.: Форум, 2015. - 176 c.

- Минько Э.В. Методы прогнозирования и исследования операций / Э.В. Минько, А.Э. Минько. - М.: Финансы и статистика, Инфра-М, 2016. - 480 c.

- Морошкин В.А. Бизнес-планирование / В.А. Морошкин, В.П. Буров. - М.: Форум, 2016. - 288 c.

- Одинцова Л.А. Планирование на предприятии / Л.А. Одинцова. - М.: Академия, 2017. - 272 c.

- Орлова Е.Р. Бизнес-план. Методика составления и анализ типовых ошибок / Е.Р. Орлова. - М.: Омега-Л, 2015. - 160 c.

- Панибратов Ю.П. Муниципальное управление и социальное планирование в строительстве / Ю.П. Панибратов, А.Н. Ларионов, Ю.В. Иванова. - М.: Academia, 2017. - 256 c.

- Планирование деятельности на предприятии. - М.: Юрайт, 2015. - 352 c.

- Планирование на предприятии. Шпаргалка. - М.: РИОР, 2017. - 144 c.

- Романова М.В. Бизнес-планирование. Учебное пособие / М.В. Романова. - М.: Инфра-М, Форум, 2015. - 240 c.

- Севастьянова С.А. Региональное планирование развития туризма и гостиничного хозяйства / С.А. Севастьянова. - М.: КноРус, 2016. - 256 c.

- Слиньков В.Н. Стратегическое планирование на основе сбалансированной системы показателей. Стратегический контроль. Практические рекомендации / В.Н. Слиньков. - М.: Дакор, КНТ, 2018. - 384 c.

- Феликс Шарков Массовые коммуникации и медиапланирование / Шарков Феликс. - М.: Альфа-пресс, 2016. - 260 c.

- Экономика, анализ и планирование на предприятии торговли / Под редакцией А.Н. Соломатина. - М.: Питер, 2018. - 560 c.

- Орлова П.И. Бизнес-планирование: Учебник для бакалавров, 2-е изд., перераб. и доп.(изд:2) / П.И. Орлова. — М.: ИТК Дашков и К, 2016. — 288 c.

- Петухова С.В. Бизнес-планирование: как обосновать и реализовать бизнес-проект: Практическое пособие / С.В. Петухова. — М.: Омега-Л, 2016. — 171 c.

- Розин М. Стратегия чистого листа: Как перестать планировать и начать делать бизнес / М. Розин. — М.: Альпина Паблишер, 2015. — 346 c.

- Романова М.В. Бизнес-планирование: Учебное пособие / М.В. Романова. — М.: ИД ФОРУМ, ИНФРА-М, 2017. — 240 c.

- Сатаев А.М. Азбука бизнес-планирования. Учебное пособие / А.М. Сатаев. — М.: Юриспруденция, 2018. — 128 c.

- Станиславчик Е.Н. Бизнес-план: Управление инвестиционными проектами / Е.Н. Станиславчик. — М.: Ось-89, 2015. — 128 c.

- Стрекалова Н.Д. Бизнес-планирование: Учебное пособие. Стандарт третьего поколения / Н.Д. Стрекалова. - СПб.: Питер, 2017. - 352 c.

- Бизнес-планирование. 4-е изд., перераб. и доп. Учебное пособие. Гриф МО РФ. Гриф УМЦ «Профессиональный учебник». / Под ред. В.З. Черняка, Г.Г. Чараева. — М.: ЮНИТИ, 2016. — 591 c.

- Дубровин И.А. Бизнес-планирование на предприятии: Учебник. 2-е изд. / И.А. Дубровин. — М.: Дашков и К, 2016. — 432 c.

- Дубровин И.А. Бизнес-планирование на предприятии: Учебник для бакалавров, 2-е изд.(изд:2) / И.А. Дубровин. — М.: ИТК Дашков и К, 2016. — 432 c.

- Оборотные активы предприятия ООО «ПРОМСТАНДАРТ»

- Анализ оборотного капитала коммерческого банка (анализ Юникредитбанка)

- Налоговая система РФ и проблемы еe совершенствования

- Анализ эффективности формирования портфеля ценных бумаг коммерческого банка (на примере банка ОАО “Сбербанк России” )

- Финансовая политика и её реализация в РФ

- Теоретические основы финансовой политики и ее задачи

- Корпоративная Культура («THEFACESHOP»)

- РОЛЬ ГЕНДЕРА В ПРОЯВЛЕНИИ ПРОФЕССИОНАЛЬНОГО СТРЕССА

- Устройство персонального компьютера (Понятие компьютера)

- Проблемы формирования и развития валютной системы Российской Федерации

- Финансы акционерных обществ (Сбербанк)

- Анализ структуры торгового ассортимента на примере ТС "Магнит"