Анализ оборотного капитала коммерческого банка (анализ Юникредитбанка)

Содержание:

Введение

Анализ деятельности коммерческого банка является одним из важнейших направлений экономической работы. В этом аспекте большое значение имеет правильная организация работы как на микроуровне (то есть в отдельном банке), так и на макроуровне (в банковской системе), без осуществления которой трудно определить основные направления денежно-кредитной политики, прогнозируемую ситуацию на кредитных рынках страны; выводы об устойчивости и надежности банковской системы в целом и выполнения банками установленных стандартов и нормативов.

Цель курсовой работы – оценить финансовое состояние АО ЮниКредит Банк, провести экономический анализ.

Предметом исследования являются вопросы анализа финансового состояния коммерческого банка АО ЮниКредит Банк.

Объектом исследования является коммерческий банк АО ЮниКредит Банк.

Целью работы является закрепление и углубление теоретических знаний, полученных по дисциплинам специализации и получение профессиональных навыков работы.

Достижение поставленной цели требует решения следующих задач:

- проанализировать баланс банка и отчет о финансовых результатах АО ЮниКредит Банк;

- дать оценку структуры активов и пассивов, а также доходов, расходов и прибыли.

Информационная база. Основу исследования составили работы ведущих отечественных и зарубежных ученых в области теории анализа и оценки финансового состояния банков. Нормативно-правовая и статистическая основа исследования – федеральные законы РФ, приказы Министерства финансов РФ, аналитические обзоры по проблеме исследования, материалы, опубликованные в научных и периодических источниках, данные финансовой, бухгалтерской отчетности АО ЮниКредит Банк, прочие документы открытого доступа.

1. Теоретические основы экономического анализа деятельности банка

1.1 Анализ финансово –экономических показателей коммерческого банка

Коммерческие банки являются важным элементом рыночной инфраструктуры. В процессе их деятельности происходит перераспределение временно свободных денежных средств между участниками хозяйственных процессов, а сами банки выступают при этом в роли финансового посредника. Сегодня, когда коммерческие банки вступают в качественно новый этап функционирования, характеризующийся развитием банковской конкуренции, усилением контроля со стороны государства за их деятельностью, повышением требований к качеству банковского капитала, усилением взаимодействия с реальным сектором экономики и внедрением новых банковских продуктов и технологий, возрастает заинтересованность в качестве предоставляемой банковским пользователям информации, и, как следствие этого, повышается роль анализа финансово-экономических показателей деятельности коммерческих банков [1].

При этом информационное обеспечение становится важнейшим фактором рыночной экономики, поскольку оно играет большую роль в совершенствование деятельности кредитных учреждений, являясь необходимым и банку, и его клиентам. Основываясь на результатах анализа тенденций в развитии рынка, банки могут корректировать свою денежно-кредитную политику, ограничивать или расширять свои инвестиции, перераспределять капиталы в соответствии с состоянием спроса и предложения.

Таким образом, для эффективного функционирования в условиях рынка банкам, прежде всего, необходимо получать широкую и оперативную информацию о состоянии экономики, её отраслях, группах предприятий, отдельных предприятиях, обращающихся в банк за кредитом и другими услугами. Очевидно, что в условиях рынка, сильной конкуренции, а также экономического кризиса, нестабильности финансов государства и предприятий информационное обеспечение является естественным требованием, без которого банки не могут безущербно для своего капитала и капитала клиентов финансировать различного рода проекты, при этом наличие информации и её анализ становятся обязательными атрибутами технологии предоставления банковских услуг.

Задачами организации информационного обеспечения банковской деятельности являются:

- разработка программы;

- разработка ресурсов;

- организационное обеспечение;

- соблюдение принципа поэтапного реформирования банковской системы.

В сложившихся условиях формирование системы текущего обеспечения банковских учреждений нормативной и статистической информацией о состоянии экономики, денежно-кредитной финансовой системы предполагает совершенствование кредитно-платежной, эмиссионно-кассовой, текущей нормативной и законодательной работы.

Стоит также заметить, что в настоящее время отсутствуют унифицированные программные средства по анализу деятельности коммерческих банков, поэтому их разработкой занимаются сами коммерческие банки.

Таким образом, дальнейшее совершенствование и развитие информационных технологий в сфере банковской деятельности как в целом, так и в области их применения в организации бухгалтерского учета и анализа банковской деятельности будут способствовать развитию как банковской системы, так и экономики страны в целом.

В настоящее время нормальное функционирование коммерческих банков невозможно без решения проблем, связанных с осуществлением анализа банковской деятельности, который позволяет выявлять ее недостатки и своевременно находить пути их устранения.

В связи с возрастающей ролью банковской системы регионов в обслуживании экономических субъектов, расширением внешнеэкономических и межрегиональных связей, продолжающимся процессом становления и ликвидации отдельных коммерческих банков возрастает роль и значение анализа финансового состояния банка, составной частью которого выступает анализ доходов и расходов коммерческого банка [2].

Так как современный коммерческий банк является сложным финансово-экономическим образованием, то рассмотрение различных процессов в его деятельности и объектов управления ими составляет суть подхода к построению моделей анализа, при этом должны решаться задачи, поставленные перед исследователем-аналитиком, а также выполняться функции, позволяющие принимать своевременные компетентные решения при управлении деловым оборотом коммерческого банка.

Сегодня существует множество методик (как зарубежных, так и отечественных) проведения анализа эффективности банковской деятельности, в том числе и различные методики математического моделирования в анализе деятельности коммерческих банков. При этом идеального или универсального способа анализа деятельности и финансового состояния не существует.

В зависимости от поставленной задачи в области анализа необходимо выбирать конкретную модель, соответствующую поставленным целям. Однако зарубежные методики анализа эффективности банковской деятельности в условиях России практически неприменимы или недостаточно эффективны, так как существуют определенные противоречия между российской системой ведения бухгалтерского учета и составлением финансовой отчетности и системами, используемыми в западных странах [3].

В отечественной практике анализа банковской деятельности также нет единых методических рекомендаций, а банки и территориальные подразделения ЦБ РФ ориентированы на собственные разработки и основные показатели, установленные Центробанком в виде обязательных рекомендаций и нормативов. Именно поэтому для российских банков весьма актуален вопрос разработки и применения эффективных методов анализа банковской деятельности, соответствующих местным условиям.

Одним из необходимых компонентов банковской инфраструктуры является методическое обеспечение анализа банковской деятельности, однако зачастую нет унифицированных подзаконных актов и банки осуществляют операции на базе своих собственных методик и положений.

Так как целью деятельности коммерческого банка является получение максимальной прибыли при соблюдении достаточного уровня надежности и ликвидности активов, то существуют методики, позволяющие проводить экспертную оценку финансового положения банка [2].

При выборе одной из методик нужно помнить, что банк подвергается воздействию множества изменчивых факторов и имеет большой объем исходных данных для анализа.

Следовательно, качество проводимого анализа по выбранной методике во многом определяется соответствием характеристик используемого методического обеспечения целям проводимого анализа, используемой информационной базе, что позволяет адекватно оценивать условия деятельности банка и возникающие в её процессе риски.

В качестве механизма сдерживания рисков можно использовать концепцию минимального уровня достаточности капитала, так как капитал является одним из инструментов сдерживания роста банка.

Так как доверие к банку со стороны вкладчиков является важным фактором его стабильности, а капитал служит защитой интересов вкладчиков, то чем прочнее капитальная база банка, тем надежнее защита средств вкладчиков. К капиталу банка предъявляют два требования: по его минимальному размеру (чем выше требования по минимальному размеру капитала, тем меньше инвесторов будут готовы вложить деньги в новый банк, а чем выше такие требования, тем надежнее защита кредиторов и вкладчиков банка) и адекватности (уровню риска), которая может быть определена количественно. В качестве наиболее простой системы оценки адекватности капитала можно использовать принцип финансового рычага (левередж), суть которого в том, что по мере роста активов банка необходимо обеспечивать пропорциональный рост его капитала.

Однако у этого метода есть следующие основные недостатки:

- во-первых, он не учитывает, что разные элементы капитала банка имеют разное качество и некоторые из них носят более постоянный характер и имеют более высокое качество, чем другие;

- во-вторых, статьи актива баланса банка имеют разную степень риска;

- в-третьих, методика расчета показателя достаточности капитала не учитывает забалансовые риски, которые в любой момент могут превратиться в балансовые операции, а значит, увеличить риск.

Одним из способов оценки эффективности деятельности банка является функциональный анализ, оценивающий как деятельность банка вообще, так и его отношения с конкурентами, т. е. с контрагентами.

При этом анализ с помощью коэффициентов позволяет установить количественную взаимосвязь между различными статьями и группами статей баланса, а также используется для государственного регулирования деятельности коммерческих банков и как средство контроля за деятельностью филиалов.

Деятельность коммерческих банков регулируется экономическими нормативами, устанавливаемыми ЦБ РФ, на основе которых банки самостоятельно определяют внутренние показатели её эффективности [5].

Контроль за соблюдением кредитными организациями обязательных экономических нормативов возлагается на главные управления ЦБ РФ по месту нахождения корреспондентского счета кредитной организации на основании их месячных балансов, к которым прилагаются справки с расчетами фактических значений обязательных экономических нормативов и расшифровками отдельных балансовых счетов.

Здесь принципиально важное значение имеет приближение к международным стандартам и охват практически всех направлений деятельности коммерческого банка.

1.2 Методы финансового анализа

В российской практике существуют различные подходы к оценке эффективности банковской деятельности. Причины же их успеха или неудачи лежат прежде всего в аккуратности и точности предоставления информации, поэтому выходные данные должны удовлетворять показателям, определяемым самой системой, должны быть изложены в понятной форме и иметь достаточно высокую степень достоверности.

С целью усовершенствования методики оценки ликвидности банковской деятельности, на наш взгляд, можно использовать один из следующих методов измерения ликвидности:

- на основе финансовых коэффициентов, исчисляемых по балансам и отражающих ликвидность баланса;

- на основе определения потенциальной потребности в ликвидных средствах с учетом анализа оборотов по активам и пассивам баланса банка в соответствующих периодах.

При этом коэффициентный метод предполагает установление определенных количественных соотношений между статьями баланса, а выбор показателей для оценки ликвидности может изменяться в зависимости от рынка, на котором функционирует банк; типа или вида банка; содержания и набора банковских операций. Однако при этом можно выделить следующие группы показателей [6]:

- Показатели, характеризующие соотношение ликвидных активов и депозитов, посредством которых устанавливается непосредственная связь между ликвидными активами и обязательствами в виде депозитов, подлежащих выполнению.

Для оценки ликвидности используется также показатель, отражающий способность актива быстро обмениваться на наличность. Чем выше дан-ный показатель, тем ликвидность выше, но ниже доходность. В связи сэтим одной из основных целей менеджмента в области управления ликвидностью, на наш взгляд, является выявление оптимальной границы между ликвидностью банка и его доходностью.

- Показатели, характеризующие качество ресурсной базы банка, так как нужно уделять особое внимание анализу структуры привлеченных ресурсов и стабильности депозитной базы.

С точки зрения стабильности депозиты подразделяются на основные (устойчивые), которые закрепились за данным банком и не покидают его, и «летучие», больше всего подверженные движению. Чем больше устойчивых депозитов, тем выше ликвидность банка, так как они уменьшают потребность в ликвидных активах.

Кроме того, дополнительно анализируются: частота заимствований; условия заимствования; причины привлечения средств; проценты по займам.

Однако ликвидность банка постоянно изменяется, поэтому её нельзя полностью измерить только с помощью финансовых коэффициентов, исчисленных на основе балансовых соотношений.

Трудность же оценки ликвидности на основе потока наличности по существующим активам и пассивам банка заключается в следующем:

- по некоторым финансовым инструментам не предусматриваются сроки наступления платежа;

- правильная оценка перспектив погашения отдельных ссуд достаточна сложна. В связи с этим использование данного метода предполагает: высокое качество и своевременность получения информации о сроках платежа по активам и пассивам; высокое качество анализа банком прошлых и ожидаемых тенденций состояния ссуд и депозитов.

Проанализировав существующие методики анализа финансового состояния коммерческих банков, их стабильности, можно сделать вывод о существовании различных проблем, связанных с их применением. Среди них можно выделить сложности в адаптации зарубежных методик к правилам ведения бухгалтерского учета и составления отчетности в российских коммерческих банках, а также сложности в применении как существующих российских методик анализа, так и адаптируемых зарубежных. При этом все методики строятся по аналогичному принципу, основанному на расчете практически схожих коэффициентов, но сгруппированных по различным признакам. Кроме того, осложняет применение данных методик еще и тот факт, что расчет показателей практически во всех существующих вариантах основан на данных банковской отчетности, составленной на основе счетов первого и второго порядка и являющейся закрытой информацией для внешнего пользователя. Используя же данные публикуемой отчетности, клиенты кредитных организаций, их акционеры и прочие заинтересованные пользователи получают искаженное представление о финансовом состоянии кредитных организаций, их стабильности и надежности. В связи с этим целесообразной становится разработка новых методов анализа банковской деятельности, построенных на основе достоверной и качественной информации, а также использование новых информационных технологий в решении данных проблем.

2. Характеристика и экономический анализ Юникредитбанка

2.1 Краткая характеристика деятельности банка

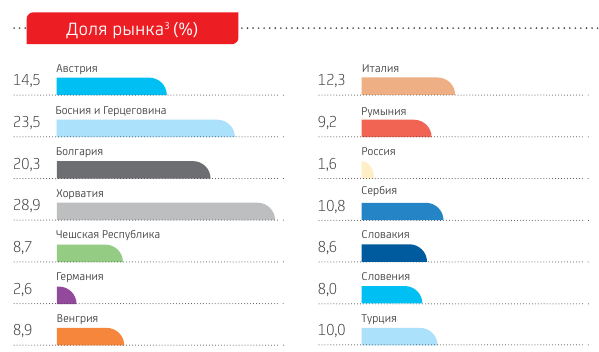

UniCredit – сильная панъевропейская группа с простой моделью коммерческого банка, а также полностью интегрированным корпоративно-инвестиционным бизнесом, предоставляющая обширной 25-миллионной клиентской базе доступ к услугам широкой сети Группы в Западной, Центральной и Восточной Европе. UniCredit предлагает локальную экспертизу в сочетании с международным охватом и оказывает поддержку клиентам на глобальном уровне, обеспечивая сотрудничество со своими ведущими банками на 14 ключевых рынках, а также в 18 других странах мира. Европейская банковская сеть UniCredit включает Италию, Германию, Австрию, Боснию и Герцеговину, Болгарию, Хорватию, Чешскую Республику, Венгрию, Румынию, Россию, Словакию, Словению, Сербию и Турцию.

Рисунок 1 – Доля рынка

Непростая экономическая ситуация с ужесточившимся регулятивным давлением и продолжительным периодом слабого роста и низких процентных ставок послужила толчком к серьезному стратегическому пересмотру важнейших сфер деятельности Банка.

В частности, пересмотрели способы укрепления и оптимизации капитала Группы, уменьшения балансовых рисков, увеличения рентабельности и последовательного преобразования операций с целью повышения ориентированности на потребности клиента, сокращения затрат и стимулирования кросс-продаж внутри Группы. При достижении этих целей важно сохранить гибкость, чтобы использовать возможности для увеличения стоимости компании и дальнейшего соблюдения дисциплины в сфере управления рисками.

Таким образом, цели стратегического плана Transform 2019 являются прагматичными, осязаемыми и достижимыми; они основаны на консервативных оценках, связанных с пятью стратегическими принципам рисунок 2.

Рисунок 2 – Стратегические принципы

АО ЮниКредит Банк – это коммерческий банк, работающий в России с 1989 года. ЮниКредит Банк является крупнейшим российским банком с иностранным участием, занимая 11-е место в рейтинге Интерфакс-100 по объему активов по результатам 2016 года. 100% голосующих акций принадлежит Группе UniCredit (UniCredit S.p.A.).

ЮниКредит Банк занимает сильные позиции на российском рынке корпоративных банковских услуг, одновременно входя в число ведущих банков на рынке финансовых услуг для частных клиентов.

Рисунок 3 – Динамика капитала

Для ЮниКредит Банка в числе приоритетных определены следующие направления: развитие бизнеса с крупными корпоративными клиентами, с клиентами премиального сегмента (affluent), а также использование возможностей, связанных с ожидаемым восстановлением экономики.

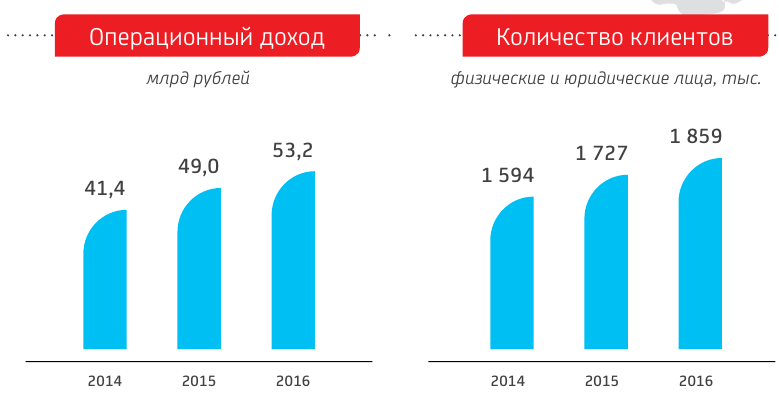

По итогам 2016 года ЮниКредит Банку удалось сохранить позиции крупнейшего российского банка с иностранным участием, а также занять 9-е место по прибыльности за год среди всех российских банков. Чистая прибыль Банка составила 14 млрд рублей, при этом операционный доход превысил 53 млрд рублей, что подтверждает высокую результативность бизнес-модели.

Банковская система является центральным элементом денежно-кредитной системы, именно от ее конкурентоспособности зависит экономика государства и его положение на международной арене. Руководство все большего числа российских банков понимает важность и актуальность получения рейтинга – одного из важнейших условий повышения имиджа банка, укрепления его конкурентных позиций в банковской системе и роста доверия к нему как со стороны клиентов, так и со стороны инвесторов. Однако процесс присвоения рейтинга международными авторитетными агентствами – дорогостоящая и относительно длительная процедура, рейтинги международных агентств присвоены лишь незначительной части российских банков.

По итогам 2016 года экономический журнал Forbes опубликовал традиционный рейтинг «100 крупнейших банков – 2017». ЮниКредит Банк девятый раз подряд вошел в число наиболее надежных российских банков.

Кроме того, на этот раз Банк занял 2-е место из 11 банков в высшей группе надежности, значительно улучшив позицию в рейтинге в сравнении с прошлым годом, а также став как самым надежным негосударственным банком, так и самым надежным банком с иностранным участием в России.

На рисунке 4 представим динамику численности клиентов и операционный доход в 2014-2016гг.

Рисунок 4 – Динамика количества клиентов

В 2016 году на фоне сложных макроэкономических условий ЮниКредит Банку удалось достичь устойчивой динамики коммерческих показателей и укрепить свои позиции как поставщика комплексных финансовых решений для клиентов, опираясь как на свои возможности, так и на возможности Группы на международных рынках.

Общие доходы корпоративного бизнеса выросли на 9% по сравнению с предыдущим периодом и составили 34,2 млрд рублей.

Рассмотрим более подробно ссудную задолженность.

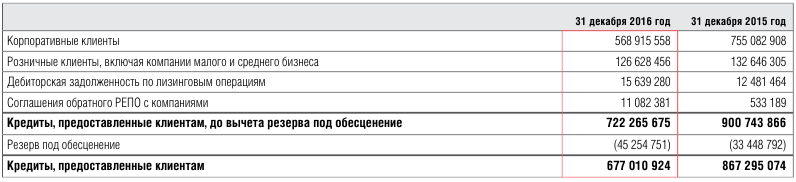

На рисунке 5 представлена информация по кредитам, предоставленных клиентам.

Рисунок 5 – Информация по кредитам, предоставленным клиентам

В таблице ниже представлены информация по кредитам до вычета резерва под обесценение и соответствующая сумма обесценения по состоянию на 31 декабря 2016 года, таблица 1.

Таблица 1 – Информация по кредитам

|

Кредиты до вычета резерва |

Обесценение |

Кредиты после вычета резерва |

|

|

Корпоративные клиенты |

|||

|

Непросроченные кредиты без индивидуальных признаков обесценения |

524 723 492 |

-2 776 029 |

521 947 463 |

|

Просроченные кредиты без индивидуальных признаков обесценения: |

|||

|

- не более 31 дня |

1 810 846 |

-18 099 |

1 792 747 |

|

- от 31 до 90 дней |

80 814 |

-1 977 |

78 837 |

|

Обесцененные кредиты: |

|||

|

- непросроченные |

7 284 766 |

-3 118 533 |

4 166 233 |

|

- просроченные на срок не более 31 дня |

376 244 |

-137 373 |

238 871 |

|

- просроченные на срок от 31 до 90 дней |

5 284 198 |

-3 079 368 |

2 204 830 |

|

- просроченные на срок от 91 до 180 дней |

1 232 930 |

-764 893 |

468 037 |

|

- просроченные на срок свыше 180 дней |

28 122 268 |

-21 222 079 |

6 900 189 |

|

Итого кредиты, предоставленные корпоративным клиентам |

568 915 558 |

-31 118 351 |

537 797 207 |

|

Розничные клиенты |

|||

|

Непросроченные стандартные кредиты |

105 185 541 |

-556 411 |

104 629 130 |

|

Просроченные стандартные кредиты: |

|||

|

- не более 31 дня |

2 174386 |

-113 278 |

2 061 108 |

|

- от 31 до 90 дней |

826 285 |

-155 658 |

670 627 |

|

- от 91 до 180 дней |

220 223 |

-89 094 |

131 129 |

|

- свыше 180 дней |

32 589 |

-6 837 |

25 752 |

|

Обесцененные кредиты: |

|||

|

- непросроченные |

113737 |

-965 |

112772 |

|

- просроченные на срок не более 31 дня |

54 908 |

-3 380 |

51 528 |

|

- просроченные на срок от 31 до 90 дней |

111 549 |

-18 907 |

92 642 |

|

- просроченные на срок от 91 до 180 дней |

663 787 |

-279 869 |

383 918 |

|

- просроченные на срок свыше 180 дней |

17 245 451 |

-12 699 188 |

4 546 263 |

|

Итого кредиты, предоставленные розничным клиентам |

126 628 456 |

-13 923 587 |

112 704 869 |

|

Дебиторская задолженность по лизинговым операциям |

|||

|

Непросроченная дебиторская задолженность без индивидуальных признаков обесценения |

14 916 921 |

-55 287 |

14 861 634 |

|

Просроченная дебиторская задолженность без индивидуальных признаков обесценения: |

|||

|

- не более 31 дня |

112494 |

СО |

111 662 |

|

СО |

|||

|

СО |

|||

|

- от 31 до 90 дней |

195957 |

-2 563 |

193394 |

|

Обесцененная дебиторская задолженность: |

|||

|

- непросроченная |

33 358 |

-9 442 |

23 916 |

|

- просроченная на срок не более 31 дня |

77 223 |

-15 335 |

61 888 |

|

- просроченная на срок от 31 до 90 дней |

124 451 |

-33 431 |

91 020 |

|

- просроченная на срок от 91 до 180 дней |

146577 |

-71 730 |

74 847 |

|

- просроченная на срок свыше 180 дней |

32 299 |

-24 193 |

8 106 |

|

Итого дебиторская задолженность по лизинговым операциям |

15 639 280 |

-212 813 |

15 426 467 |

|

Соглашения обратного РЕПО с компаниями |

|||

|

Непросроченные кредиты без индивидуальных признаков обесценения |

11 082 381 |

- |

11 082 381 |

|

Итого кредиты, предоставленные клиентам |

722 265 675 |

-45 254 751 |

677 010 924 |

В таблице 1 представлены кредиты до вычета резерва и после вычета резерва после обесценения. Чем дольше длительность просрочки, тем наименее вероятно, что кредит будет возвращен Банку.

В таблице 2 представлен анализ кредитного портфеля, за вычетом резерва под обесценение, предоставленного корпоративным клиентам, по типам обеспечения по состоянию на 31 декабря 2016 года и 31 декабря 2015 года.

Таблица 2 – Анализ кредитного портфеля

|

Кредиты, предоставленные корпоративным клиентам |

31 декабря 2016 года |

31 декабря 2015 года |

|

Недвижимость |

44 972 709 |

79 970 676 |

|

Гарантии |

52 657 771 |

99 821 558 |

|

Прочее обеспечение |

- |

699 221 |

|

Без обеспечения и прочих средств усиления кредитоспособности |

440 166 727 |

553 237 283 |

|

Итого кредиты, предоставленные корпоративным клиентам |

537 797 207 |

733 728 738 |

По состоянию на 31 декабря 2016 года в составе кредитов, предоставленных корпоративным клиентам, отсутствуют кредиты, которые являются обеспечение по срочным депозитам от ЦБ РФ (31 декабря 2015 года: 49 218 141 тыс. руб.) (см. Примечание 16).

По состоянию на 31 декабря 2016 года в состав кредитов, предоставленных розничным клиентам, включены ипотечные кредиты общей стоимостью 2 178 317 тыс. руб. (31 декабря 2015 года: 7 541 188 тыс. руб.), которые являются обеспечением по облигациям с ипотечным покрытием, выпущенным Группой в сентябре 2015 года (31 декабря 2015 года: в сентябре 2011 и сентябре 2015 гг.)

2.2 Экономический анализ банка

На основе данных публикуемой отчетности банка проанализируем структуру и динамику активов банковского баланса, динамику и структуру активов по экономическому содержанию, проанализировать риск активных операций, оценить доходность активов, показатели динамики доходов и расходов, прибыли.

В таблице 1 представлена динамика активов Юникредит банка за период 2014-2016 гг., бухгалтерская отчетность получена с официального сайта Центрального банка России, по Юникредит банку, отчетность – бухгалтерский баланс за 2015 год и 2016 год, и отчет о финансовых результатах за 2015 и 2016 года.

|

Таблица 1 – Динамика активов |

|||||||||

|

№ |

Наименование статей |

01.01.2016 |

Изменение (01.01.2016-01.01.2015) |

темп роста, (01.01.16/01.01.15*100%) |

01.01.2017 |

Изменение (01.01.2017-01.01.2015) |

темп роста, (01.01.17/01.01.15*100%) |

||

|

1 |

Денежные средства |

14334927 |

-4737256 |

75,16% |

12504537 |

-1830390 |

87,23 |

-6567646 |

65,56% |

|

2 |

Средства кредитных организаций в ЦБ РФ |

12270535 |

-17423214 |

41,32% |

52362719 |

40092184 |

426,74 |

22668970 |

176,34% |

|

3 |

Средства в кредитных организациях |

21982694 |

-14420460 |

60,39% |

47236294 |

25253600 |

214,88 |

10833140 |

129,76% |

|

4 |

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

79491218 |

-22226357 |

78,15% |

57744858 |

-21746360 |

72,64 |

-43972717 |

56,77% |

|

5 |

Чистая ссудная задолженность |

1132537307 |

55740391 |

105,18% |

861944361 |

-270592946 |

76,11 |

-214852555 |

80,05% |

|

6 |

Чистые вложения в ценные бумаги и другие финансовые активы |

44261003 |

10346109 |

130,51% |

33575104 |

-10685899 |

75,86 |

-339790 |

99,00% |

|

7 |

Чистые вложения в ценные бумаги, удерживаемые до погашения |

43312806 |

16031729 |

- |

58253267 |

14940461 |

- |

30972190 |

- |

|

8 |

Требование по текущему налогу на прибыль |

1854337 |

1019942 |

- |

539612 |

-1314725 |

- |

-294783 |

- |

|

9 |

Отложенный налоговый актив |

1435513 |

877247 |

- |

0 |

-1435513 |

0,00% |

-558266 |

- |

|

10 |

Основные средства, нематериальные активы и материальные запасы |

13799802 |

3199880 |

130,19% |

14616183 |

816381 |

105,92 |

4016261 |

137,89% |

|

11 |

Долгосрочные активы, предназначенные для продажи |

477134 |

477134 |

550285 |

73151 |

115,33 |

550285 |

||

|

12 |

Прочие активы |

9330527 |

1717010 |

122,55% |

8689348 |

-641179 |

93,13 |

1075831 |

114,13% |

|

13 |

1375087803 |

30602155 |

102,28% |

1148016568 |

-227071235 |

83,4 |

-196469080 |

85,39% |

|

В 2015 году активы Банка увеличились по сравнению с 2014 годом на 2,28%, на конец 2016 года объем активов ЮниКредит Банка снизился на 14,6% по сравнению с 2015 годом и составил 1148016 млн рублей.

В 2016 году произошло сокращение почти всех активов банка, увеличение наблюдается только в разделе статей средства кредитного учреждения в ЦБ РФ и в кредитных учреждениях.

Кредитные организации обязаны хранить в ЦБ РФ беспроцентный денежный депозит (обязательный резерв), сумма которого зависит от объема средств, привлеченных кредитной организацией. Возможность использования указанных средств Группой существенно ограничена в соответствии с законодательством. По состоянию на 31 декабря 2016 года около 75% (31 декабря 2015 года: 84%) средств в кредитных организациях были размещены в банках, имеющих рейтинг не ниже «BBB-».

По состоянию на 31 декабря 2016 года в состав субординированного займа включен субординированный депозит, полученный от единственного акционера Группы ЮниКредит Банк С.п.А в сумме 480 900 тыс. долларов США со сроком погашения в марте 2025 года, выплата процентов по которому происходит каждые три месяца.

По состоянию на 31 декабря 2016 года Группа не получала срочные депозиты от ЦБ РФ (31 декабря 2015 года: срочные депозиты от ЦБ РФ в размере 38 292 939 тыс. руб.), которые были бы обеспечены портфелем кредитов, предоставленных корпоративным клиентам

|

Таблица 2 – Финансовые показатели |

|||||||

|

№ |

Наименование статей |

01.01.2015 |

01.01.2016 |

Изменение (01.01.16-01.01.15) |

01.01.2017 |

Изменение (01.01.17-01.01.16) |

Изменение (01.01.17-01.01.15) |

|

1 |

Денежные средства[1] |

1,42% |

1,04% |

-0,38% |

1,09% |

0,05% |

-0,33% |

|

2 |

Средства кредитных организаций в Центральном банке Российской Федерации, в т.ч. |

2,21% |

0,89% |

-1,32% |

4,56% |

3,67% |

2,35% |

|

2.1 |

Обязательные резервы |

0,44% |

0,28% |

-0,16% |

0,55% |

0,27% |

0,11% |

|

3 |

Средства в кредитных организациях |

2,71% |

1,60% |

-1,11% |

4,11% |

2,52% |

1,41% |

|

4 |

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

7,57% |

5,78% |

-1,78% |

5,03% |

-0,75% |

-2,54% |

|

5 |

Чистая ссудная задолженность |

80,09% |

82,36% |

2,27% |

75,08% |

-7,28% |

-5,01% |

|

6 |

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

2,52% |

3,22% |

0,70% |

2,92% |

-0,29% |

0,40% |

|

6.1 |

Инвестиции в дочерние и зависимые организации |

0,09% |

0,09% |

0,00% |

0,11% |

0,02% |

0,02% |

|

7 |

Чистые вложения в ценные бумаги, удерживаемые до погашения |

2,03% |

3,15% |

1,12% |

5,07% |

1,92% |

3,05% |

|

8 |

Требование по текущему налогу на прибыль |

0,06% |

0,13% |

0,07% |

0,05% |

-0,09% |

-0,02% |

|

9 |

Отложенный налоговый актив |

0,04% |

0,10% |

0,06% |

0,00% |

-0,10% |

-0,04% |

|

10 |

Основные средства, нематериальные активы и материальные запасы |

0,79% |

1,00% |

0,22% |

1,27% |

0,27% |

0,48% |

|

11 |

Долгосрочные активы, предназначенные для продажи |

0,00% |

0,03% |

0,03% |

0,05% |

0,01% |

0,05% |

|

12 |

Прочие активы |

0,57% |

0,68% |

0,11% |

0,76% |

0,08% |

0,19% |

|

13 |

Всего активов[2] |

100,00% |

100,00% |

-- |

100,00% |

--- |

|

Большую долю активов составляет чистая ссудная задолженность, это 80,09% в 2014 году, 82,36% в 2015 году, 75,08% в 2016 году, это говорит о высокой доли в активах банка – предоставленных кредитах, и динамика меняется в период 2014-2016гг., сокращение в 2016 году говорит обизменении структуры, рассмотрения диверсификации портфеля Банка.

По состоянию на 31 декабря 2016 года в состав денежных средств и их эквивалентов включено обеспечение в денежной форме в сумме 2 050 000 тыс. руб. (31 декабря 2015 года: 2 050 000 тыс. руб.) по ипотечным облигациям, выпущенным Группой в сентябре 2015 года (31 декабря 2015 года: в сентябре 2011 и сентябре 2015 гг.

По состоянию на 31 декабря 2016 года около 88% торговых ценных бумаг, находящихся в портфеле Группы, имели рейтинг не ниже «BBB-» (31 декабря 2015 года: 94%).

По состоянию на 31 декабря 2016 года в состав государственных облигаций РФ включены ценные бумаги, проданные по соглашениям РЕПО, на сумму 1 251 058 тыс. руб. (31 декабря 2015 года: отсутствовали).

По состоянию на 31 декабря 2016 года в составе торговых ценных бумаг отсутствовали ценные бумаги, блокированные в качестве обеспечения по «овернайт» кредитам от ЦБ РФ (31 декабря 2015 года: корпоративные и банковские облигации в сумме 512 118 тыс. руб.). По состоянию на 31 декабря 2016 года и 31 декабря 2015 года у Группы отсутствовали кредиты «овернайт» от ЦБ РФ. Положительное изменение справедливой стоимости предназначенных для торговли производных финансовых инструментов в результате изменения кредитного риска контрагентов составило 1 578 393 тыс. руб. за год, закончившийся 31 декабря 2016 года (31 декабря 2015 года: отрицательное изменение в сумме 1 089 893 тыс. руб.). Изменение справедливой стоимости в результате изменения кредитного риска было рассчитано c использованием методик оценки Группы, применяющихся для производных финансовых инструментов, с учетом наблюдаемых на текущий момент кредитных спредов.

Таблица 13 - Оценка доходности работающих активов банка в периоде 01.01.2015[1]

|

Статья работающих активов[2] |

Значение, тыс. руб. |

Удельный вес, % |

Процентные доходы[3] |

Значение, тыс. руб. |

Удельный вес, % |

Доходность работающих активов, %, %[4] |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Чистые вложения в ценные бумаги ( ст 4, 6, 7)[5] |

162913546 |

13,14% |

От вложений в ценные бумаги |

5401636 |

7,84% |

3,32% |

|

Чистая ссудная задолженность, в т.ч. кредиты, предоставленные физическим и юридическим лицам, кредитным организациям (ст. 5)[6] |

1076796916 |

86,86% |

От ссуд, предоставленных клиентам и размещения средств в кредитных организациях |

63533108 |

92,16% |

5,90% |

|

Итого работающих активов[7] |

1239710462 |

100,00% |

Итого процентных доходов |

68934744 |

100,00% |

5,56% |

Таблица 14 - Оценка доходности работающих активов банка в периоде 01.01.2016[1]

|

Статья работающих активов[2] |

Значение, тыс. руб. |

Удельный вес, % |

Процентные доходы[3] |

Значение, тыс. руб. |

Удельный вес, % |

Доходность работающих активов, %, %[4] |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Чистые вложения в ценные бумаги ( ст 4, 6, 7)[5] |

167065027 |

12,86% |

От вложений в ценные бумаги |

6071044 |

6,81% |

3,63% |

|

Чистая ссудная задолженность, в т.ч. кредиты, предоставленные физическим и юридическим лицам, кредитным организациям (ст. 5)[6] |

1132537307 |

87,14% |

От ссуд, предоставленных клиентам и размещения средств в кредитных организациях |

83139023 |

93,19% |

7,34% |

|

Итого работающих активов[7] |

1,3E+09 |

100,00% |

Итого процентных доходов |

89210067 |

100,00% |

6,86% |

В структуре работающих активов наибольшую долю занимает чистая ссудная задолженность, в т.ч. кредиты, предоставленные физическим и юридическим лицам, кредитным организациям в 2015г. – 86,86%, в 2016г. – 87,14%. Значение более 70% указывает на высокий кредитный риск и, возможно, высокий риск ликвидности.

Чистые вложения в ценные бумаги занимают 13,14 и 12,86 % в структуре активов (в 2015 и 2016 годы соответственно)

Таблица 19 - Анализ динамики доходов и расходов банка, тыс. руб.[1]

|

№ |

Наименование статей |

01.01.2015 |

01.01.2016 |

Изменение (01.01.2016-01.01.2015) |

темп роста, (01.01.16/01.01.15*100%) |

01.01.2017 |

Изменение[1] ( 01.01.17-01.01.16) |

Темп роста[2], % |

Изменение (01.01.2017-01.01.2015) |

темп роста, (01.01.17/01.01.15*100%) |

|

1 |

Процентные доходы[2] |

68934744 |

89210067 |

20275323 |

129,41% |

86957361 |

-2252706 |

97,47% |

18022617 |

126,14% |

|

2 |

Процентные расходы[3] |

36483217 |

62446808 |

25963591 |

171,17% |

52371892 |

-10074916 |

83,87% |

15888675 |

143,55% |

|

3 |

Комиссионные доходы |

8179524 |

9004445 |

824921 |

110,09% |

10254196 |

1249751 |

113,88% |

2074672 |

125,36% |

|

4 |

Комиссионные расходы |

2481896 |

4373926 |

1892030 |

176,23% |

4325268 |

-48658 |

98,89% |

1843372 |

174,27% |

|

5 |

Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах, а также начисленным процентным доходам |

-22864801 |

-21245370 |

1619431 |

92,92% |

-10683985 |

10561385 |

50,29% |

12180816 |

46,73% |

|

6 |

Чистые доходы от операций с финансовыми активами, оцениваемыми по справедливой стоимости через прибыль или убыток |

-34681565 |

-5777503 |

28904062 |

16,66% |

22987605 |

28765108 |

-397,88% |

57669170 |

-66,28% |

|

7 |

Чистые доходы от операций с финансовыми обязательствами, оцениваемыми по справедливой стоимости через прибыль или убыток |

-25224 |

-80638 |

-55414 |

319,69% |

-99967 |

-19329 |

123,97% |

-74743 |

396,32% |

|

8 |

Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи |

-25224 |

-484365 |

-459141 |

1920,25% |

-129098 |

355267 |

26,65% |

-103874 |

511,81% |

|

9 |

Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения |

0 |

0 |

0 |

#ДЕЛ/0! |

0 |

0 |

#ДЕЛ/0! |

0 |

#ДЕЛ/0! |

|

10 |

Чистые доходы от операций с иностранной валютой |

17863017 |

5530504 |

-12332513 |

30,96% |

10440119 |

4909615 |

188,77% |

-7422898 |

58,45% |

|

11 |

Чистые доходы от переоценки иностранной валюты |

32291802 |

13429898 |

-18861904 |

41,59% |

-3654170 |

-17084068 |

-27,21% |

-35945972 |

-11,32% |

|

12 |

Чистые доходы от операций с драгоценными металлами |

0 |

0 |

0 |

#ДЕЛ/0! |

0 |

0 |

#ДЕЛ/0! |

0 |

#ДЕЛ/0! |

|

13 |

Доходы от участия в капитале других юридических лиц |

1 |

3 |

2 |

300,00% |

4 |

1 |

133,33% |

3 |

400,00% |

|

14 |

Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи |

-27 |

-1111 |

-1084 |

4114,81% |

-44 |

1067 |

3,96% |

-17 |

162,96% |

|

15 |

Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения |

3000 |

0 |

-3000 |

0,00% |

0 |

0 |

#ДЕЛ/0! |

-3000 |

0,00% |

|

16 |

Изменение резерва по прочим потерям |

-3100753 |

-633056 |

2467697 |

20,42% |

-6376703 |

-5743647 |

1007,29% |

-3275950 |

205,65% |

|

17 |

Прочие операционные доходы |

1445174 |

1958037 |

512863 |

135,49% |

1443840 |

-514197 |

73,74% |

-1334 |

99,91% |

|

18 |

Чистые доходы (расходы) |

29054555 |

24090177 |

-4964378 |

82,91% |

54441998 |

30351821 |

225,99% |

25387443 |

187,38% |

|

19 |

Административно-управленческие расходы (операционные расходы) |

18273559 |

16147801 |

-2125758 |

88,37% |

17243287 |

1095486 |

106,78% |

-1030272 |

94,36% |

|

20 |

Прибыль (убыток) до налогообложения |

10780996 |

7942376 |

-2838620 |

73,67% |

37198711 |

29256335 |

468,36% |

26417715 |

345,04% |

Наибольшую долю в структуре доходов имеют процентные доходы. С одной стороны, это может говорить о том, что банк диверсифицирует свою деятельность. С другой стороны, уменьшение доли основного вида деятельности может свидетельствовать о снижении стабильности работы банка. Величина процентных доходов за отчетный год выросла на 18022617тыс. руб. Это заслуживает положительной оценки, т.к. говорит о прибыльности основного вида деятельности.

|

Таблица 20 - Анализ прибыли банка и абсолютной маржи |

||||||||||

|

№ |

Наименование статей |

01.01.2015 |

01.01.2016 |

Изменение (01.01.2016-01.01.2015) |

темп роста, (01.01.16/01.01.15*100%) |

01.01.2017 |

Изменение[1] ( 01.01.17-01.01.16) |

Темп роста[2], % |

Изменение (01.01.2017-01.01.2015) |

темп роста, (01.01.17/01.01.15*100%) |

|

1 |

Чистый процентный доход[1] |

32451527 |

26763259 |

-5688268 |

82,47% |

34585469 |

7822210 |

129,23% |

2133942 |

1,0657578 |

|

2 |

Чистый комиссионный доход |

5697628 |

4630519 |

-1067109 |

81,27% |

5928928 |

1298409 |

128,04% |

231300 |

1,0405958 |

|

3 |

Прибыль |

10780996 |

7942376 |

-2838620 |

73,67% |

37198711 |

29256335 |

468,36% |

26417715 |

3,4503965 |

|

4 |

Чистая прибыль |

8006352 |

4914729 |

-3091623 |

61,39% |

11029606 |

6114877 |

224,42% |

3023254 |

1,3776069 |

|

5 |

Удельный вес чистой прибыли в балансовой, % |

74,26% |

61,88% |

-12,38% |

- |

29,65% |

-32,23% |

- |

-44,61% |

- |

За отчетный год величина прибыли возросла на 26417715 тыс. руб. и составила 37198711 тыс. руб. Это заслуживает положительной оценки, т.к. прибыль создает условия для развития банка. Величина чистой прибыли за отчетный год возросла на 3023254 тыс. руб. и составила 11029606 тыс. руб. Величина чистой прибыли отличается от величины прибыли на сумму уплаченного налога и отчислений в резервный фонд.

Таблица 22 - Анализ показателей рентабельности банковской деятельности[6], %

|

Показатель |

01.01.2015 |

01.01.2016 |

01.01.2017 |

Изменение |

|

Рентабельность активов[7] |

0,60% |

0,36% |

0,96% |

0,37% |

|

Рентабельность работ активов |

0,65% |

0,38% |

1,09% |

0,44% |

|

Рентабельность капитала[8] |

6,18% |

3,52% |

7,22% |

1,04% |

|

Рентабельность акционерного капитала[9] |

19,80% |

12,15% |

27,28% |

7,48% |

Анализ показателей рентабельности показал, что рентабельность в 2016г. имеет положительное значение, т.к. банк сработал прибыльно, в 2016г. банк получил прибыль и показатели стали иметь положительную динамику с 2014 по 2016 годы.

Рентабельность активов увеличилась на 0,37% и стала составлять 0,96%.

Рентабельность работающих активов выросла на 0,44% и составляет 1,09%. Это говорит об эффективности использования активов.

Рентабельность капитала увеличилась на 1,04% и составляет 7,22%, что приближено к 8% и свидетельствует об эффективности использования капитала.

Рентабельность акционерного капитала увеличилась на 7,48% и составляет 27,28 %, что свидетельствует прибыльности акций и росте дивидендов.

Рост показателей рентабельности является положительным фактором, т.к. говорит о прибыльности основного вида деятельности.

Заключение

Проанализировав финансовое состояние АО ЮниКредит Банк, можно сделать вывод, что в целом банк имеет стабильное финансовое состояние.

АО ЮниКредит Банк – это коммерческий банк, работающий в России с 1989 года. ЮниКредит Банк является крупнейшим российским банком с иностранным участием, занимая 11-е место в рейтинге Интерфакс-100 по объему активов по результатам 2016 года. 100% голосующих акций принадлежит Группе UniCredit (UniCredit S.p.A.).

ЮниКредит Банк занимает сильные позиции на российском рынке корпоративных банковских услуг, одновременно входя в число ведущих банков на рынке финансовых услуг для частных клиентов.

По итогам 2016 года ЮниКредит Банку удалось сохранить позиции крупнейшего российского банка с иностранным участием, а также занять 9-е место по прибыльности за год среди всех российских банков. Чистая прибыль Банка составила 14 млрд рублей, при этом операционный доход превысил 53 млрд рублей, что подтверждает высокую результативность бизнес-модели.

По итогам 2016 года экономический журнал Forbes опубликовал традиционный рейтинг «100 крупнейших банков – 2017». ЮниКредит Банк девятый раз подряд вошел в число наиболее надежных российских банков.

Кроме того, на этот раз Банк занял 2-е место из 11 банков в высшей группе надежности, значительно улучшив позицию в рейтинге в сравнении с прошлым годом, а также став как самым надежным негосударственным банком, так и самым надежным банком с иностранным участием в России.

По состоянию на 31 декабря 2016 года в составе кредитов, предоставленных корпоративным клиентам, отсутствуют кредиты, которые являются обеспечение по срочным депозитам от ЦБ РФ (31 декабря 2015 года: 49 218 141 тыс. руб.) (см. Примечание 16).

По состоянию на 31 декабря 2016 года в состав кредитов, предоставленных розничным клиентам, включены ипотечные кредиты общей стоимостью 2 178 317 тыс. руб. (31 декабря 2015 года: 7 541 188 тыс. руб.), которые являются обеспечением по облигациям с ипотечным покрытием, выпущенным Группой в сентябре 2015 года (31 декабря 2015 года: в сентябре 2011 и сентябре 2015 гг.)

В 2015 году активы Банка увеличились по сравнению с 2014 годом на 2,28%, на конец 2016 года объем активов ЮниКредит Банка снизился на 14,6% по сравнению с 2015 годом и составил 1148016 млн рублей.

В 2016 году произошло сокращение почти всех активов банка, увеличение наблюдается только в разделе статей средства кредитного учреждения в ЦБ РФ и в кредитных учреждениях.

Кредитные организации обязаны хранить в ЦБ РФ беспроцентный денежный депозит (обязательный резерв), сумма которого зависит от объема средств, привлеченных кредитной организацией. Возможность использования указанных средств Группой существенно ограничена в соответствии с законодательством. По состоянию на 31 декабря 2016 года около 75% (31 декабря 2015 года: 84%) средств в кредитных организациях были размещены в банках, имеющих рейтинг не ниже «BBB-».

По состоянию на 31 декабря 2016 года в состав субординированного займа включен субординированный депозит, полученный от единственного акционера Группы ЮниКредит Банк С.п.А в сумме 480 900 тыс. долларов США со сроком погашения в марте 2025 года, выплата процентов по которому происходит каждые три месяца.

По состоянию на 31 декабря 2016 года Группа не получала срочные депозиты от ЦБ РФ (31 декабря 2015 года: срочные депозиты от ЦБ РФ в размере 38 292 939 тыс. руб.), которые были бы обеспечены портфелем кредитов, предоставленных корпоративным клиентам

Большую долю активов составляет чистая ссудная задолженность, это 80,09% в 2014 году, 82,36% в 2015 году, 75,08% в 2016 году, это говорит о высокой доли в активах банка – предоставленных кредитах, и динамика меняется в период 2014-2016гг., сокращение в 2016 году говорит обизменении структуры, рассмотрения диверсификации портфеля Банка.

По состоянию на 31 декабря 2016 года в состав денежных средств и их эквивалентов включено обеспечение в денежной форме в сумме 2 050 000 тыс. руб. (31 декабря 2015 года: 2 050 000 тыс. руб.) по ипотечным облигациям, выпущенным Группой в сентябре 2015 года (31 декабря 2015 года: в сентябре 2011 и сентябре 2015 гг.

По состоянию на 31 декабря 2016 года около 88% торговых ценных бумаг, находящихся в портфеле Группы, имели рейтинг не ниже «BBB-» (31 декабря 2015 года: 94%).

По состоянию на 31 декабря 2016 года в состав государственных облигаций РФ включены ценные бумаги, проданные по соглашениям РЕПО, на сумму 1 251 058 тыс. руб. (31 декабря 2015 года: отсутствовали).

По состоянию на 31 декабря 2016 года в составе торговых ценных бумаг отсутствовали ценные бумаги, блокированные в качестве обеспечения по «овернайт» кредитам от ЦБ РФ (31 декабря 2015 года: корпоративные и банковские облигации в сумме 512 118 тыс. руб.). По состоянию на 31 декабря 2016 года и 31 декабря 2015 года у Группы отсутствовали кредиты «овернайт» от ЦБ РФ. Положительное изменение справедливой стоимости предназначенных для торговли производных финансовых инструментов в результате изменения кредитного риска контрагентов составило 1 578 393 тыс. руб. за год, закончившийся 31 декабря 2016 года (31 декабря 2015 года: отрицательное изменение в сумме 1 089 893 тыс. руб.). Изменение справедливой стоимости в результате изменения кредитного риска было рассчитано c использованием методик оценки Группы, применяющихся для производных финансовых инструментов, с учетом наблюдаемых на текущий момент кредитных спредов.

В структуре работающих активов наибольшую долю занимает чистая ссудная задолженность, в т.ч. кредиты, предоставленные физическим и юридическим лицам, кредитным организациям в 2015г. – 86,86%, в 2016г. – 87,14%. Значение более 70% указывает на высокий кредитный риск и, возможно, высокий риск ликвидности.

Чистые вложения в ценные бумаги занимают 13,14 и 12,86 % в структуре активов (в 2015 и 2016 годы соответственно)

Наибольшую долю в структуре доходов имеют процентные доходы. С одной стороны, это может говорить о том, что банк диверсифицирует свою деятельность. С другой стороны, уменьшение доли основного вида деятельности может свидетельствовать о снижении стабильности работы банка. Величина процентных доходов за отчетный год выросла на 18022617тыс. руб. Это заслуживает положительной оценки, т.к. говорит о прибыльности основного вида деятельности.

За отчетный год величина прибыли возросла на 26417715 тыс. руб. и составила 37198711 тыс. руб. Это заслуживает положительной оценки, т.к. прибыль создает условия для развития банка. Величина чистой прибыли за отчетный год возросла на 3023254 тыс. руб. и составила 11029606 тыс. руб. Величина чистой прибыли отличается от величины прибыли на сумму уплаченного налога и отчислений в резервный фонд.

Анализ показателей рентабельности показал, что рентабельность в 2016г. имеет положительное значение, т.к. банк сработал прибыльно, в 2016г. банк получил прибыль и показатели стали иметь положительную динамику с 2014 по 2016 годы.

Рентабельность активов увеличилась на 0,37% и стала составлять 0,96%.

Рентабельность работающих активов выросла на 0,44% и составляет 1,09%. Это говорит об эффективности использования активов.

Рентабельность капитала увеличилась на 1,04% и составляет 7,22%, что приближено к 8% и свидетельствует об эффективности использования капитала.

Рентабельность акционерного капитала увеличилась на 7,48% и составляет 27,28 %, что свидетельствует прибыльности акций и росте дивидендов.

Рост показателей рентабельности является положительным фактором, т.к. говорит о прибыльности основного вида деятельности.

Список использованной литературы

- Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. – М.: Финансы и статистика, 2016. – 451 с.

- Бланк И. А. Финансовый менеджмент. – Киев: Ника-центр, 2016. – 523 с.

- Банковское дело под ред. Колесникова В. И., Кроливецкой Л. П., М., Финансы и статистика, 2016. – 264с.;

- Белых Л.П. Устойчивость коммерческих банков. Как банкам избежать банкротства, М., Банки и биржи, ЮНИТИ, 2013. – 169с.;

- Г. И. Кравцова Организация деятельности коммерческих банков, Минск БГЭУ 2015. – 271с.

Бородина, Е.И. Финансы предприятий. – М.: Банки и биржи, 2013. – 208 с.

Бороненкова, С.А. Управленческий анализ. – М.: Финансы и статистика, 2011. – 384 с.

- Гаврилова А.Н. Финансы организаций (предприятий): учебное пособие / А.Н. Гаврилова, А.А. Попова. – 2-е издание, стер. - М.: Кнорус, 2016. – 576 с.

- Ковалев В.В. Методы оценки инвестиционных проектов. М.:«Финансы и статистика», 2016.

- Колчина Н.В., Финансы предприятий. – Учебник. М. Финансы. ЮНИТИ, 2016 г.

- Киреева Н.В. Комплексный экономический анализ хозяйственной деятельности. – М.: Издательский дом «Социальные отношения», 2016. – 512 с.

- Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 2016. – 645 с.

- Ларионова И.В. Управление активами и пассивами в коммерческом банке, М., 2015. – 142с.;

- Молчанов А.В. Коммерческие банки в современной России, М., 2006 – 197с.;

- Селезнева, Н.Н. Финансовый анализ. Управление финансами: учеб. пособие / Н.Н. Селезнева, А.Ф. Ионова. – М.: ЮНИТИ-ДАНА, 2015. – 639 с.

- Симчера В.М. Финансовые и актуарные вычисления: Учебно-практическое пособие 2 –е издание, 2016 г.

- Шуляк П.Н. Финансы предприятия. Учебник. – М. Издательский Дом «Дашков и Ко», 2016.

- Товасиев А. М. Банковское дело, М., ЮНИТИ 2016. – 278с.;

Крылов С.И. Рейтинговая оценка финансового состояния коммерческой организации экспертно-балльным методом // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. – 2015. – №6.

Бухгалтерский баланс (публикуемая форма) на 1.01.2017

|

Наименование кредитной организации |

Акционерное общество ЮниКредитБанк |

|

Регистрационный номер |

1 |

|

БИК |

44525545 |

|

Почтовый адрес |

119034, г. Москва, Пречистенская наб. д. 9 |

тыс. рублей

|

Номер строки |

Наименование статьи |

Номер пояснений |

Данные на отчётную дату |

Данные на начало отчётного года |

|

I. Активы |

||||

|

1 |

Денежные средства |

6.1 |

12 504 537 |

14 334 927 |

|

2 |

Средства кредитных организаций в Центральном банке Российской Федерации |

6.1 |

52 362 719 |

12 270 535 |

|

2.1 |

Обязательные резервы |

6.1 |

6 281 907 |

3 874 857 |

|

3 |

Средства в кредитных организациях |

6.1 |

47 236 294 |

21 982 694 |

|

4 |

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

6.2 |

57 744 858 |

79 491 218 |

|

5 |

Чистая ссудная задолженность |

6.3 |

861 944 361 |

1 132 537 307 |

|

6 |

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

6.4, 10 |

33 575 104 |

44 261 003 |

|

6.1 |

Инвестиции в дочерние и зависимые организации |

6.4.1 |

1 227 400 |

1 227 400 |

|

7 |

Чистые вложения в ценные бумаги, удерживаемые до погашения |

6.5 |

58 253 267 |

43 312 806 |

|

8 |

Требование по текущему налогу на прибыль |

539 612 |

1 854 337 |

|

|

9 |

Отложенный налоговый актив |

7.3 |

0 |

1 435 513 |

|

10 |

Основные средства, нематериальные активы и материальные запасы |

5, 6.6 |

14 616 183 |

13 799 802 |

|

11 |

Долгосрочные активы, предназначенные для продажи |

5 |

550 285 |

477 134 |

|

12 |

Прочие активы |

6.7 |

8 689 348 |

9 330 527 |

|

13 |

Всего активов |

1 148 016 568 |

1 375 087 803 |

|

|

II. Пассивы |

||||

|

14 |

Кредиты, депозиты и прочие средства Центрального банка Российской Федерации |

6.8 |

0 |

38 220 675 |

|

15 |

Средства кредитных организаций |

6.9 |

150 976 546 |

142 267 577 |

|

16 |

Средства клиентов, не являющихся кредитными организациями |

6.10 |

755 105 204 |

911 310 459 |

|

16.1 |

Вклады (средства) физических лиц, в том числе индивидуальных предпринимателей |

5 |

169 927 264 |

176 826 149 |

|

17 |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

6.11 |

33 816 536 |

69 719 304 |

|

18 |

Выпущенные долговые обязательства |

6.12 |

6 346 937 |

32 263 462 |

|

19 |

Обязательство по текущему налогу на прибыль |

5 |

2 180 622 |

10 284 |

|

20 |

Отложенное налоговое обязательство |

7.3 |

1 639 561 |

2 658 794 |

|

21 |

Прочие обязательства |

6.13 |

37 751 219 |

33 643 309 |

|

22 |

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон |

7 511 932 |

5 322 875 |

|

|

23 |

Всего обязательств |

995 328 557 |

1 235 416 739 |

|

|

III. Источники собственных средств |

||||

|

24 |

Средства акционеров (участников) |

6.14, 8.1 |

40 438 324 |

40 438 324 |

|

25 |

Собственные акции (доли), выкупленные у акционеров (участников) |

8.1 |

0 |

0 |

|

26 |

Эмиссионный доход |

8.1 |

7 837 |

7 837 |

|

27 |

Резервный фонд |

3 393 320 |

3 393 320 |

|

|

28 |

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи, уменьшенная на отложенное налоговое обязательство (увеличенная на отложенный налоговый актив) |

-1 307 280 |

-2 514 533 |

|

|

29 |

Переоценка основных средств и нематериальных активов, уменьшенная на отложенное налоговое обязательство |

6 571 439 |

6 182 619 |

|

|

30 |

Переоценка обязательств (требований) по выплате долгосрочных вознаграждений |

0 |

0 |

|

|

31 |

Переоценка инструментов хеджирования |

0 |

0 |

|

|

32 |

Денежные средства безвозмездного финансирования (вклады в имущество) |

0 |

0 |

|

|

33 |

Нераспределенная прибыль (непокрытые убытки) прошлых лет |

5 |

92 554 765 |

87 248 768 |

|

34 |

Неиспользованная прибыль (убыток) за отчетный период |

5 |

11 029 606 |

4 914 729 |

|

35 |

Всего источников собственных средств |

5 |

152 688 011 |

139 671 064 |

|

IV. Внебалансовые обязательства |

||||

|

36 |

Безотзывные обязательства кредитной организации |

1 731 980 215 |

2 669 095 266 |

|

|

37 |

Выданные кредитной организацией гарантии и поручительства |

147 540 595 |

182 381 091 |

|

|

38 |

Условные обязательства некредитного характера |

562 408 |

511 297 |

|

Отчёт о финансовых результатах (публикуемая форма) за 2016 год

|

Наименование кредитной организации |

Акционерное общество ЮниКредитБанк |

|

Регистрационный номер |

1 |

|

БИК |

44525545 |

|

Почтовый адрес |

119034, г. Москва, Пречистенская наб. д. 9 |

Раздел 1. О прибылях и убытках

тыс. рублей

|

Номер строки |

Наименование статьи |

Номер пояснений |

Данные за отчётный период |

Данные за соответствующий период прошлого года |

|

1 |

Процентные доходы, всего, в том числе: |

86 957 361 |

89 210 067 |

|

|

1.1 |

от размещения средств в кредитных организациях |

12 209 071 |

12 328 782 |

|

|

1.2 |

от ссуд, предоставленных клиентам, не являющимся кредитными организациями |

67 381 448 |

70 810 241 |

|

|

1.3 |

от оказания услуг по финансовой аренде (лизингу) |

0 |

0 |

|

|

1.4 |

от вложений в ценные бумаги |

7 366 842 |

6 071 044 |

|

|

2 |

Процентные расходы, всего, в том числе: |

52 371 892 |

62 446 808 |

|

|

2.1 |

по привлеченным средствам кредитных организаций |

10 037 335 |

13 340 375 |

|

|

2.2 |

по привлеченным средствам клиентов, не являющихся кредитными организациями |

40 414 029 |

45 079 765 |

|

|

2.3 |

по выпущенным долговым обязательствам |

1 920 528 |

4 026 668 |

|

|

3 |

Чистые процентные доходы (отрицательная процентная маржа) |

34 585 469 |

26 763 259 |

|

|

4 |

Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах, а также начисленным процентным доходам, всего, в том числе: |

7.1 |

-10 683 985 |

-21 245 370 |

|

4.1 |

изменение резерва на возможные потери по начисленным процентным доходам |

7.1 |

-139 522 |

-330 884 |

|

5 |

Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери |

23 901 484 |

5 517 889 |

|

|

6 |

Чистые доходы от операций с финансовыми активами, оцениваемыми по справедливой стоимости через прибыль или убыток |

5 |

22 987 605 |

-5 777 503 |

|

7 |

Чистые доходы от операций с финансовыми обязательствами, оцениваемыми по справедливой стоимости через прибыль или убыток |

5 |

-99 967 |

-80 638 |

|

8 |

Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи |

-129 098 |

-484 365 |

|

|

9 |

Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения |

0 |

0 |

|

|

10 |

Чистые доходы от операций с иностранной валютой |

7.2 |

-10 440 119 |

5 530 504 |

|

11 |

Чистые доходы от переоценки иностранной валюты |

7.2 |

-3 654 170 |

13 429 898 |

|

12 |

Чистые доходы от операций с драгоценными металлами |

0 |

0 |

|

|

13 |

Доходы от участия в капитале других юридических лиц |

4 |

3 |

|

|

14 |

Комиссионные доходы |

10 254 196 |

9 004 445 |

|

|

15 |

Комиссионные расходы |

4 325 268 |

4 373 926 |

|

|

16 |

Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи |

7.1 |

-44 |

-1 111 |

|

17 |

Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения |

7.1 |

0 |

0 |

|

18 |

Изменение резерва по прочим потерям |

7.1 |

-6 376 703 |

-633 056 |

|

19 |

Прочие операционные доходы |

1 443 840 |

1 958 037 |

|

|

20 |

Чистые доходы (расходы) |

33 561 760 |

24 090 177 |

|

|

21 |

Операционные расходы |

5 |

17 243 287 |

16 147 801 |

|

22 |

Прибыль (убыток) до налогообложения |

5 |

16 318 473 |

7 942 376 |

|

23 |

Возмещение (расход) по налогам |

5, 7.3 |

5 288 867 |

3 027 647 |

|

24 |

Прибыль (убыток) от продолжающейся деятельности |

5, 7.3 |

11 087 625 |

4 883 187 |

|

25 |

Прибыль (убыток) от прекращенной деятельности |

5, 7.3 |

-58 019 |

31 542 |

|

26 |

Прибыль (убыток) за отчетный период |

5, 7.3 |

11 029 606 |

4 914 729 |

тыс. рублей

|

Номер строки |

Наименование статьи |

Номер пояснений |

Данные за отчётный период |

Данные за соответствующий период прошлого года |

|

1 |

Прибыль (убыток) за отчетный период |

11 029 606 |

4 914 729 |

|

|

2 |

Прочий совокупный доход (убыток) |

|||

|

3 |

Статьи, которые не переклассифицируются в прибыль или убыток, всего, в том числе: |

480 179 |

151 320 |

|

|

3.1 |

изменение фонда переоценки основных средств |

480 179 |

189 151 |

|

|

3.2 |

изменение фонда переоценки обязательств (требований) по пенсионному обеспечению работников по программам с установленными выплатами |

0 |

-37 831 |

|

|

4 |

Налог на прибыль, относящийся к статьям, которые не могут быть переклассифицированы в прибыль или убыток |

91 359 |

0 |

|

|

5 |

Прочий совокупный доход (убыток), который не может быть переклассифицирован в прибыль или убыток, за вычетом налога на прибыль |

388 820 |

151 320 |

|

|

6 |

Статьи, которые могут быть переклассифицированы в прибыль или убыток, всего, в том числе: |

1 509 066 |

2 589 377 |

|

|

6.1 |

изменение фонда переоценки финансовых активов, имеющихся в наличии для продажи |

1 509 066 |

2 589 377 |

|

|

6.2 |

изменение фонда хеджирования денежных потоков |

0 |

0 |

|

|

7 |

Налог на прибыль, относящийся к статьям, которые могут быть переклассифицированы в прибыль или убыток |

301 813 |

16 416 |

|

|

8 |

Прочий совокупный доход (убыток), который может быть переклассифицирован в прибыль или убыток, за вычетом налога на прибыль |

1 207 253 |

2 572 961 |

|

|

9 |

Прочий совокупный доход (убыток) за вычетом налога на прибыль |

1 596 073 |

2 724 281 |

|

|

10 |

Финансовый результат за отчетный период |

12 625 679 |

7 639 010 |

Бухгалтерский баланс (публикуемая форма) на 1.01.2016

|

Наименование кредитной организации |

Акционерное общество ЮниКредитБанк |

|

Регистрационный номер |

1 |

|

БИК |

44525545 |

|

Почтовый адрес |

119034, г. Москва, Пречистенская наб. д. 9 |

тыс. рублей

|

Номер строки |

Наименование статьи |

Номер пояснений |

Данные на отчётную дату |

Данные на соответствующую отчётную дату прошлого года |

|

I. Активы |

||||

|

1 |

Денежные средства |

6.1, 9.2 |

14 334 927 |

19 072 183 |

|

2 |

Средства кредитных организаций в Центральном банке Российской Федерации |

6.1, 9.2 |

12 270 535 |

29 693 749 |

|

2.1 |

Обязательные резервы |

6.1, 9.2 |

3 874 857 |

5 894 415 |

|

3 |

Средства в кредитных организациях |

6.1, 9.2, 13 |

21 982 694 |

36 403 154 |

|

4 |

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

6.2, 9.2, 10, 1 |

79 491 218 |

101 717 575 |

|

5 |

Чистая ссудная задолженность |

6.3, 9.2, 13 |

1 132 537 307 |

1 076 796 916 |

|

6 |

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

6.4, 9.2, 10 |

44 261 003 |

33 914 894 |

|

6.1 |

Инвестиции в дочерние и зависимые организации |

6.4.1 |

1 227 400 |

1 227 400 |

|

7 |

Чистые вложения в ценные бумаги, удерживаемые до погашения |

6.5, 9.2 |

43 312 806 |

27 281 077 |

|

8 |

Требование по текущему налогу на прибыль |

9.2 |

1 854 337 |

834 395 |

|

9 |

Отложенный налоговый актив |

7.3, 9.2 |

1 435 513 |

558 266 |

|

10 |

Основные средства, нематериальные активы и материальные запасы |

4.1, 6.6, 9.2 |

12 311 291 |

10 599 922 |

|

11 |

Прочие активы |

6.7, 9.2, 13 |

9 330 527 |

7 613 517 |

|

12 |

Всего активов |

1 373 122 158 |

1 344 485 648 |

|

|

II. Пассивы |

||||

|

13 |

Кредиты, депозиты и прочие средства Центрального банка Российской Федерации |

6.8, 9.2 |

38 220 675 |

80 825 326 |

|

14 |

Средства кредитных организаций |

6.9, 9.2, 13 |

142 267 577 |

113 991 981 |

|

15 |

Средства клиентов, не являющихся кредитными организациями |

6.10, 9.2, 13 |

911 310 459 |

805 936 989 |

|

15.1 |

Вклады физических лиц |

176 841 201 |

109 429 099 |

|

|

16 |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

6.11, 9.2, 10, |

69 719 304 |

128 678 743 |

|

17 |

Выпущенные долговые обязательства |

6.12, 9.2 |

32 263 462 |

60 626 813 |

|

18 |

Обязательство по текущему налогу на прибыль |

9.2 |

10 284 |

1 339 551 |

|

19 |

Отложенное налоговое обязательство |

7.3, 9.2 |

2 267 768 |

0 |

|

20 |

Прочие обязательства |

6.13, 9.2, 13 |

33 643 309 |

18 327 751 |

|

21 |

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон |

9.2, 13 |

5 322 875 |

5 307 291 |

|

22 |

Всего обязательств |

1 235 025 713 |

1 215 034 445 |

|

|

III. Источники собственных средств |

||||

|

23 |

Средства акционеров (участников) |

6.14 |

40 438 324 |

40 438 324 |

|

24 |

Собственные акции (доли), выкупленные у акционеров (участников) |

0 |

0 |

|

|

25 |

Эмиссионный доход |

8.1 |

7 837 |

7 837 |

|

26 |

Резервный фонд |

8.1 |

3 393 320 |

3 393 320 |

|

27 |

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи, уменьшенная на отложенное налоговое обязательство (увеличенная на отложенный налоговый актив) |

-2 514 533 |

-5 087 494 |

|

|

28 |

Переоценка основных средств, уменьшенная на отложенное налоговое обязательство |

6 182 619 |

6 031 299 |

|

|

29 |

Нераспределенная прибыль (непокрытые убытки) прошлых лет |

7.2 |

84 679 941 |

76 661 565 |

|

30 |

Неиспользованная прибыль (убыток) за отчетный период |

7.3 |

5 908 937 |

8 006 352 |

|

31 |

Всего источников собственных средств |

138 096 445 |

129 451 203 |

|

|

IV. Внебалансовые обязательства |

||||

|

32 |

Безотзывные обязательства кредитной организации |

13 |

2 669 095 266 |

2 021 665 528 |

|

33 |

Выданные кредитной организацией гарантии и поручительства |

13 |

182 381 091 |

164 248 325 |

|

34 |

Условные обязательства некредитного характера |

511 297 |

43 257 |

|

Отчёт о финансовых результатах (публикуемая форма) за 2015 год

|

Наименование кредитной организации |

Акционерное общество ЮниКредитБанк |

|

Регистрационный номер |

1 |

|

БИК |

44525545 |

|

Почтовый адрес |

119034, г. Москва, Пречистенская наб. д. 9 |

тыс. рублей

|

Номер строки |

Наименование статьи |

Номер пояснений |

Данные за отчётный период |

Данные за соответствующий отчётный период прошлого года |

|

1 |

Процентные доходы, всего, в том числе: |

13 |

89 210 067 |

68 934 744 |

|

1.1 |

От размещения средств в кредитных организациях |

12 328 782 |

5 142 624 |

|

|

1.2 |

От ссуд, предоставленных клиентам, не являющимся кредитными организациями |

70 810 241 |

58 390 484 |

|

|

1.3 |

От оказания услуг по финансовой аренде (лизингу) |

0 |

0 |

|

|

1.4 |

От вложений в ценные бумаги |

6 071 044 |

5 401 636 |

|

|

2 |

Процентные расходы, всего, в том числе: |

13 |

62 446 808 |

36 483 217 |

|

2.1 |

По привлеченным средствам кредитных организаций |

13 340 375 |

9 449 200 |

|

|

2.2 |

По привлеченным средствам клиентов, не являющихся кредитными организациями |

45 079 765 |

22 160 214 |

|

|

2.3 |

По выпущенным долговым обязательствам |

4 026 668 |

4 873 803 |

|

|

3 |

Чистые процентные доходы (отрицательная процентная маржа) |

26 763 259 |

32 451 527 |

|

|

4 |

Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах, а также начисленным процентным доходам, всего, в том числе: |

7.1, 13 |

-21 245 370 |

-22 864 801 |

|

4.1 |

Изменение резерва на возможные потери по начисленным процентным доходам |

7.1 |

-330 884 |

-189 181 |

|

5 |

Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери |

5 517 889 |

9 586 726 |

|

|

6 |

Чистые доходы от операций с финансовыми активами, оцениваемыми по справедливой стоимости через прибыль или убыток |

13 |

-5 858 141 |

-34 681 565 |

|

7 |

Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи |

-484 365 |

-25 224 |

|

|

8 |

Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения |

0 |

0 |

|

|

9 |

Чистые доходы от операций с иностранной валютой |

7.2, 13 |

5 530 504 |

17 863 017 |

|

10 |

Чистые доходы от переоценки иностранной валюты |

7.2 |

13 429 898 |

32 291 802 |

|

11 |

Доходы от участия в капитале других юридических лиц |

3 |

1 |

|

|

12 |

Комиссионные доходы |

13 |

9 004 445 |

8 179 524 |

|

13 |

Комиссионные расходы |

13 |

4 373 926 |

2 481 896 |

|

14 |

Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи |

7.1 |

-1 111 |

-27 |

|

15 |