Финансы акционерных обществ (Сбербанк)

Содержание:

Введение

Акционирование предприятий, изменения форм собственности предъявляют требования к изменению традиционных форм и методов управления. Особенно актуальными становятся рыночные концепции управления, финансовые основы, принципы маркетинга, которые в условиях государственной формы собственности не имели ранее столь серьезного значения. Управление должно быть гибким, эффективным и быстро приспосабливаться к динамичным внешним факторам предприятия.

Произошедшие в октябре 2015 г. в акционерном законодательстве изменения скоро коснуться всех акционерных обществ, которые сами являются держателями своего реестра акционеров. Они обязаны до 1 октября 2015 г. передать его на ведение регистратору, имеющему предусмотренную законом лицензию. Кроме этого открытые акционерные общества и закрытые акционерные общества условно начнут менять свой статус, решая, быть ли им согласно новой классификации публичным или непубличным юридическим лицом.[1]

Акционерные общества обладают рядом преимуществ по сравнению с другими видами деловых организаций, делающими их наиболее подходящей формой для крупного бизнеса в силу целого ряда причин. Прежде всего, акционерные общества могут иметь неограниченный срок существования, в то время как период действия предприятий, основанных на индивидуальной собственности или товариществ с участием физических лиц, как правило, ограничен рамками жизни их учредителей. Акционерные общества, благодаря выпуску акций, получают более широкие возможности в привлечении дополнительных средств по сравнению с не корпоративным бизнесом. Поскольку акции обладают достаточно высокой ликвидностью, их гораздо проще обратить в деньги при выходе из акционерного общества, чем получить назад долю в уставном капитале товарищества с ограниченной ответственностью.

Акционерные общества позволяют более эффективно использовать материальные и людские ресурсы, оптимально сочетать личные и общественные интересы всех участников общественного производства.

Акционерные общества, являющиеся основной формой организации современных крупных предприятий и организаций во всем мире, представляют собой наиболее совершенный правовой механизм по организации экономики на основе объединения имущества частных лиц, корпораций различного вида и иных органов. Основными чертами этого вида общества являются:

- разделение акционерного капитала на равномерные, свободно обращающиеся доли - акции;

- ограничение ответственности участников по обязательствам общества только взносами в капитал общества;

- уставная форма объединения, позволяющая легко менять число участников и размеры акционерного капитала;

- отделение общего руководства от управления самим предприятием, которое сосредотачивается в руках особого органа - правления (дирекции) общества.

Акционерные общества обеспечивают три важные цели:

- Привлечение временно свободных капиталов для организации производства, товаров и услуг.

- Оформление такой структуры производства, которая работает непосредственно на потребителя, обеспечивает “перелив” акционерных капиталов из отрасли и предприятий малоэффективных в более эффективные отрасли.

- Усиление мотивации труда.

Цель настоящей курсовой работы заключается в раскрытии сути управления финансами акционерного общества.

Такая цель предполагает решение следующих задач:

проанализировать современные теоретические подходы к управлению предприятиями данной организационно-правовой формы с учетом требований федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» и Гражданского Кодекса РФ;

выявить недостатки в ходе финансовой деятельности предприятия и дать рекомендации по устранению недостатков в анализе и использовании капитала, указать резервы улучшения использования капитала фирмы;

составить прогноз возможных финансовых результатов, экономической рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов;

разработать конкретные мероприятия, направленные на более эффективное использование капитала и укрепление финансового состояния анализируемого предприятия.

ГЛАВА 1. Теоретические аспекты финансов акционерных обществ

1.1. Содержание финансов хозяйствующих субъектов

Финансы хозяйствующих субъектов — это относительно самостоятельная сфера системы финансов государства, охватывающая широкий круг денежных отношений, связанных с формированием и использованием капитала, доходов, денежных фондов в процессе кругооборота их средств и выраженных в виде различных денежных потоков. Именно в этой сфере финансов формируется основная часть доходов хозяйствующих субъектов , которые в последующем по различным каналам перераспределяются в народнохозяйственном комплексе и служат основным источником экономического роста и социального развития общества .[2]

В зарубежной литературе авторы учебников по финансам корпораций и финансовому менеджменту обычно не уделяют внимания таким теоретическим вопросам, как содержание и функции финансов предприятий. Они сводят это понятие к прикладной управленческой функции, без соответствующих методологических обоснований излагают в них конкретные способы управления. Такой подход уже наблюдается и в нашей литературе по финансам. Например, в учебнике «Принятие финансовых решений: концепции, задачи, ситуации» авторы, раскрывая природу финансов, утверждают, что «финансы — это специализированная прикладная функция административного управления, состоящая в управлении денежными потоками организации: будь то завод, госпиталь, банк или школа». Однако это определение не раскрывает экономической природы финансов предприятий, а в лучшем случае определяет одну из задач управления финансовой деятельностью.

В самом обстоятельном (к сожалению, только по объему) на сегодняшний день учебнике его автор, Л.H. Павлова, с одной стороны, определяет финансы предприятий как «совокупность экономических отношений, возникающих в реальном денежном обороте по поводу формирования, распределения и использования финансовых ресурсов», а с другой — утверждает, что «финансы предприятий являются формой финансирования и кредитования предпринимательской деятельности».[3]

Содержание финансов предприятий можно уяснить, рассмотрев прежде всего формирование и использование всей совокупности доходов и денежных фондов в процессе распределения и перераспределения ВВП. На рис. 1 представлена упрощенная схема образования доходов субъектов экономических отношений в процессе распределения СОП и ВВП.

СТОИМОСТЬ ПРОИЗВЕДЕННОГО ЗА ГОД ОБЩЕСТВЕННОГО ПРОДУКТА

ПРОМЕЖУТОЧНОЕ ПОТРЕБЛЕНИЕ

(возмещение материальных затрат)

СТРУКТУРА СТОИМОСТИ ВАЛОВОГО ВНУТРЕННЕГО ПРОДУКТА (ВВП)

на стадии образования первичных доходов субъектов экономических отношений

Валовая прибыль

Налоги и сборы

Оплата труда с отчислениями

Амортизация основных фондов

Прибыль

Налоги на продукты (за вычетом субсидий)

Другие налоги на произ¬

водство

Оплата труда

Социальные отчисления

налоги и сборы

налоги и отчисления

"Чистая" прибыль предприятия

Бюджетная система

Внебюджетные социальные фонды

"Чистая" оплата труда

Доходы домашних хозяйств

выплата дивидендов и долей прибыли участникам

оплата труда в бюд¬

жетной сфере

прочие вы¬платы

стра¬ховые вы¬платы

соци¬альные вы¬платы

Рисунок 1 - Схема образования доходов субъектов экономических отношений в процессе распределения и перераспределения стоимости общественного продукта

Все доходы субъектов экономических отношений в процессе воспроизводства делятся на первичные и вторичные, получаемые уже после перераспределения первичных доходов. Последние образуются:

у предприятий — в форме прибыли, остающейся в их распоряжении, и амортизационных отчислений (чистый денежный поток);

у работников — в форме оплаты труда, остающейся после уплаты налогов и обязательных платежей;

у государства — в форме перераспределенных доходов предприятий в бюджет и внебюджетные фонды;

«у домохозяйств» — в форме чистой оплаты труда, выплат из чистой прибыли акционерам и участникам, оплаты труда «бюджетникам», выплат из внебюджетных фондов социального направления.

Проанализируем финансовый аспект распределения СОП на уровне предприятия. Выручка от реализации товаров, работ, услуг (выручка от продажи) без НДС и акцизов за вычетом переменных и постоянных затрат, включенных в себестоимость реализованной продукции, представляет собой прибыль от реализации продукции, являющуюся основным элементом валовой прибыли. Валовая прибыль, кроме того включает в себя проценты к получению, доходы от участия в других организациях, превышение прочих операционных доходов над расходами, что и составляет прибыль от финансово-хозяйственной деятельности. Прибыль отчетного периода включает в себя прочие внереализационные доходы (+) и прочие внереализационные расходы (—). После уплаты налога на прибыль и отвлеченных средств получаем нераспределенную прибыль отчетного периода. Приведенный порядок формирования нераспределенной прибыли соответствует действующим в России и международным стандартам. Он отражается в отчете о финансовых результатах (ф. № 0710002 годовой бухгалтерской отчетности).

В условиях «идеального рынка» (отсутствия налогов, а также других форм вмешательства государства, наличия большого числа продавцов и покупателей, равного доступа на рынок и к информации всех потенциальных участников и ряда других), распределение внутри предприятия на материальные затраты, оплату труда и прибыль происходило бы без вмешательства государства по законам рыночной конкуренции. Пропорции распределения определялись бы рыночной стоимостью отдельных видов ресурсов, соотношений спроса, предложения и цен, решениями собственников. В реальности, таких «идеальных рынков» не бывает. И государство в той или иной степени вмешивается в этот процесс, т.е. осуществляет его регламентацию.

Значительная часть финансовых отношений предприятий регламентирована гражданским законодательством. В частности, устанавливается величина и порядок формирования уставного и резервного капитала для предприятий различных организационно- правовых форм, порядок размещения и выкупа акций, ликвидация, слияние и разделение предприятий, порядок очередности списания средств с расчетного счета.

В соответствии с действующим законодательством, учредительными документами или учетной политикой предприятия за счет чистой прибыли может быть образован и резервный капитал (фонд).

Кроме того, в кругообороте средств предприятия могут участвовать источники средств в виде эмиссионного дохода и безвозмездных поступлений, составляющих денежную часть добавочного капитала, а также носящие характер специальных резервов, т.е. резервов предстоящих расходов и платежей.

Финансовые отношения возникают между:

предприятием и его инвесторами (акционерами, участниками, собственниками) по поводу формирования и эффективного использования собственного капитала, а также выплаты дивидендов и процентов;

предприятием, поставщиками и покупателями по поводу форм, способов и сроков расчетов, а также способов обеспечения исполнения обязательств (уплата неустойки, передача залога);

предприятием-инвестором и другими предприятиями и организациями по поводу его краткосрочных и долгосрочных финансовых инвестиций и выплаты по ним дивидендов и процентов;

предприятием, финансовыми (кредитными) институтами и др. предприятиями по поводу привлечения и размещения свободных денежных средств (получения и погашения кредитов, займов, страховых платежей и страховых возмещений, получения финансирования под уступку денежного требования, платежей в частные пенсионные фонды и т.п.);

предприятиями (дочерними и материнскими) по поводу внутрикорпорационного перераспределения средств;

предприятиями и учредителями доверительного управления имущества, а также выгодоприобретателями по поводу имущества, полученного в доверительное управление, и передачи прибыли от такого управления;

предприятиями и другими товарищами по поводу вкладов в соответствии с договорами простого товарищества и распределении прибыли, полученной товарищами в результате их совместной деятельности;

предприятиями и правообладателями по поводу выплаты вознаграждения по договору коммерческой концессии;

предприятием и его наемными работниками по поводу оплаты труда и выплат из фонда потребления;

предприятием и государством по поводу формирования налогооблагаемой базы для начисления налогов, сборов и осуществления этих платежей;

предприятием и его работниками при удержании подоходного налога, взносов в пенсионный фонд и другие внебюджетные фонды, а также других удержаний и вычетов;

предприятием и государством при уплате налогов и сборов в бюджетную систему и отчислений во внебюджетные фонды;

предприятиями и государством при финансировании из бюджета и внебюджетных фондов на цели, предусмотренные действующим законодательством.

Нетрудно заметить, что все эти отношения в той или иной степени регламентированы государством и охватывают процесс распределения и перераспределения ВВП. При этом последние четыре группы отношений выражают перераспределительные отношения и входят как в сферу финансов предприятий, так и в сферу государственных финансов.

В условиях рынка появляются и принципиально новые группы финансовых отношений:

отношения, связанные с несостоятельностью (банкротством) предприятий, возникающей в связи с приостановлением его текущих платежей. Эта специфическая сфера отношений жестко регламентируется государством и, в частности, Федеральным законом «О несостоятельности (банкротстве)» от 26 октября 2002 г. № 127-ФЗ [4],[4]и требует специфических форм антикризисного управления финансами предприятий;

отношений, возникающих при слиянии, поглощении и разделении предприятий (корпораций).

Относительно понятия финансовые ресурсы также нет единого мнения. Например, JI.H. Павлова определяет финансовые ресурсы как «собственные источники финансирования расширенного воспроизводства, остающиеся в распоряжении предприятия после выполнения текущих обязательств по платежам и расчетам» [25].[5] Очевидно, вряд ли правомерно ограничивать финансовые ресурсы только рамками «расширенного воспроизводства», т.к. они имеют место и в условиях простого воспроизводства и даже в условиях его сокращения. Также неправомерно и относить к ним только «собственные источники». Сегодня в формировании финансовых ресурсов важную роль играют привлеченные средства в виде банковского кредита, займов, кредиторской задолженности, долевого участия и т.п.

Финансовые ресурсы предприятия — это все источники денежных средств, аккумулируемые предприятием для формирования необходимых ему активов в целях осуществления всех видов деятельности, как за счет собственных доходов, накоплений и капитала, так и за счет различного вида поступлений.

Формирование финансовых ресурсов предприятия представлено на рис. 2.

Финансовые отношения, возникающие в процессе образования и использования финансовых ресурсов предприятия, формируются в процессе кругооборота его средств.

1. Текущая деятельность — движение денежных средств, связанных с получением выручки от продажи продукции, товаров, работ, услуг и запасов производственно-материальных ресурсов, получением авансов, арендной платы, уплатой по счетам поставщиков, выплатой заработной платы, расчетами с бюджетом и фондами социального назначения, получением и возвратом краткосрочных кредитов и займов на цели, связанные с текущей деятельностью, уплатой процентов по указанным кредитам и займам, оплатой и получением неустоек, залогов и т.п.

2. Инвестиционная деятельность — движение денежных средств, связанных с капитальными вложениями в связи с приобретением нематериальных активов, оборудования к установке, других объектов основных средств, включая их строительство, с их реализацией, а также с получением и погашением долгосрочных и краткосрочных кредитов и займов под вышеуказанные инвестиции и процентов по ним.

3. Финансовая деятельность — движение денежных средств, связанных с формированием и использованием уставного капитала, добавочного капитала, распределением и использованием прибыли, долгосрочными и краткосрочными финансовыми вложениями, продажей корпоративных ценных бумаг, получением долгосрочных и краткосрочных кредитов, займов под финансовые вложения, включая оплату процентов за пользование заемными средствами, погашением дебиторской и кредиторской задолженности нетрадиционными способами.

Финансовые ресурсы предприятий

Собственные

Собственные, строго целевого назначения

Заемные

Поступления

Уставный капитал, сформированный за счет денежных поступлений

Добавочный капитал

Безвозмездные поступления

Эмиссионный доход

Сформированные за счет прибыли прошлых лет

Резервный капитал

Специальные фонды

Нераспределенная прибыль прошлых лет

Чистая прибыль э отчетного периода

Прибыль от текущей деятельности

Доходы от инвестиционной деятельности

Доходы от финансовой деятельности

Доходы от прочей деятельности и хозяйственных операций

Прочие финансовьк ресурсы

Амортизация основных средств, нематериальных активов, МБП

Доходы, полученные в счет будущих периодов

Резервы предстоящих расходов и платежей

Целевое финансирование и поступления и платежей

Страховые возмещения

Прибыль от реализации продукции, работ, услуг

Прочная операционная прибыль

Внереализационные доходы за вычетом процентов и убытков

Доходы от участия в других организациях

Полученные проценты за вычетом уплаченных

Другие доходы за вычетом расходов

Долгосрочные

Краткосрочные

Кредиты

Прочие займы

Кредиторская задолженность

Кредиты

Прочие займы

Кредиторская задолженность

Расчеты по дивидендам

Рисунок 2 - Общая схема финансовых ресурсов предприятия

4. Прочие виды деятельности и хозяйственные операции — движение денежных средств, связанных с получением и использованием целевого финансирования и поступлений на цели неинвестиционного характера, использованием резервов предстоящих расходов и платежей, а также связанных с расчетами по операциям.

Следует отметить, что мнения специалистов в отношении функций финансов предприятий весьма противоречивы и носят по- прежнему дискуссионный характер. Достаточно распространена точка зрения, что финансы предприятий, как и общегосударственные финансы, выполняют распределительную и контрольную функции. Л.H. Павлова обосновывает для сферы финансов предприятий воспроизводственную (впервые эту точку зрения выдвинул проф. A.M. Александров), распределительную и контрольную функции. Авторы учебника «Региональные финансы и кредит» [26][6] «наделяют» государственные финансы распределительной, стимулирующей и контрольной функциями; а финансы предприятий — обеспечивающей, стимулирующей, распределительной и контрольной функциями. Такие примеры можно приводить до бесконечности. Но уже в первом разделе настоящего учебника была дана достаточно обоснованная аргументация в пользу того, что функции любой экономической категории представляют форму выражения ее общественного назначения и должны выражать специфику именно данной категории. Такие же функции, как воспроизводственная, распределения, обеспечения, стимулирования присущи практически всем другим экономическим категориям — цене, прибыли, заработной плате, налогам и т.д.

Функции «формирования» и «использования» идентичны функциям государственных финансов, однако здесь конкретизировано и расширено применительно к предприятиям понятие «денежные фонды». В современных условиях далеко не все денежные средства предприятия имеют «фондовый характер». Функция «регулирования денежных потоков предприятия» отражает специфику общественного назначения финансов предприятий, присущей только данной категории и связанной с процессом формирования и использования финансовых ресурсов, который опосредствован соответствующими денежными потоками. Детализация функций финансов предприятий представлена на рис. 3.

функция

Выбор организационно-правовой формы, вида, сферы

(сегмента) предпринимательской деятельности

Определение наиболее рациональных способов формирования уставного капитала (в денежной и неденежной форме) и привлечения дополнительных средств в оборот предприятия

Формирование организационной структуры управления

финансами, обеспечивающую оптимизацию денежных потоков

Формирование учетной политики

Определение условий хозяйственных договоров, связанных со способами и сроками расчетов, уплатой штрафных санкций

Инкассация дебиторской задолженности

Оптимизация налоговых платежей

Внедрение системы финансового планирования, отражающей все денежные потоки

Учет и контроль за денежными потоками

Регулирование денежных потоков

Результат

Обеспечение сбалансированности денежных и материальных вещественных потоков и формирования финансовых ресурсов, необходимых для обеспечения уставной деятельности, выполнения всех обязательств

функция

Формирование уставного капитала

Привлечение источников на фондовом рынке в целях развития

Привлечение кредитов, займов и других видов заемных источников

Аккумуляция денежных фондов, образуемых в составе выручки от реализации продукции

Формирование нераспределенной прибыли

Привлечение специальных целевых средств

.Учет и контроль за формированием капитала, денежных доходов и фондов

Обеспечение источниками развития предприятия, его финансовой устойчивости и интересов собственников

Формирования капитала, доходов и денежных фондов

Результат

функция

Оптимизация вложения капитала, привлеченных и заемных средств в оборотные и внеоборотные активы

Обеспечение налоговых и неналоговых платежей в бюджет и внебюджетные фонды

Вложения свободных денежных средств и фондов

в наиболее ликвидные активы

Использование денежных доходов и фондов на цели

развития

Использование денежных доходов и фондов на цели

Учет и контроль за формированием капитала, денежных доходов и фондов

Использования капитала, доходов и денежных фондов

Результат

Обеспечение развития предприятия, интересов трудового коллектива и собственников

функция

Рисунок 3 - Детализация функций финансов предприятия

Формирование и использование финансовых ресурсов в значительной степени предопределено условиями регулирования денежных потоков, которые проявляются в данной функции, имманентно присущей только финансам предприятий, и создают общественные условия для осуществления этого процесса.

Реализация вышеназванных функций в процессе управления финансами предприятий естественно сопровождается и осуществлением контроля как одной из функций любого управленческого процесса. Естественно, можно возразить, что функция регулирования, как и контрольная, является функцией процесса управления. Но здесь речь идет не об абстрактном регулировании «вообще», а о регулировании денежных потоков предприятия, что естественно присуще в целом только финансам. Другие категории — заработная плата, цена, кредит, прибыль и т.п. также связаны с денежными потоками предприятия, но они в лучшем случае будут либо частью этого потока, либо его результатом. Регулирование всей совокупности денежных потоков обеспечивается именно финансами предприятий.

Естественно, что детализация функций финансов весьма условна, поскольку функция регулирования денежных потоков и функции формирования и использования капитала, денежных доходов и фондов тесно переплетаются и осуществляются практически одновременно.

Конкретной их реализацией занимаются финансовые службы предприятий, финансовые менеджеры, используя при этом широкий спектр специальных приемов и методов, разработанных относительно новым направлением — финансовым менеджментом.

1.2. Особенности финансов акционерных обществ

Широкими управленческими возможностями обладают финансовые службы хозяйственных товариществ, к которым относятся полные товарищества и товарищества на вере (коммандитные товарищества), а также хозяйственные общества, которые включают в себя открытые и закрытые акционерные общества и общества с ограниченной или дополнительной ответственностью. Эти организационные формы предпринимательства соответствуют мировой практике и отвечают, в основном, рыночным условиям ведения хозяйства. Они формируют свои уставные капиталы за счет средств, вносимых в них гражданами, предпринимателями и (или) юридическими лицами, т.е. их участниками, или учредителями, или вкладчиками.

Акционерным обществом (АО) в соответствии с Гражданским кодексом РФ от 21 октября 1994г. и Федеральным законом от 26 декабря 1995г. N208-ФЗ “Об акционерных обществах” является коммерческая организация, уставный капитал которой разделен на определенное число акций. Участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. Акционерное общество может быть открытым и закрытым.

Открытым акционерным обществом является общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров. Такое общество вправе проводить открытую подписку на выпускаемые им акции и их свободную продажу на условиях, предусмотренных законодательством.

Закрытое акционерное общество — это общество, акции которого распространяются только среди его учредителей. Такое общество не вправе проводить открытую подписку на выпускаемые им акции. Акционеры закрытого акционерного общества имеют преимущественное право приобретения акций, продаваемых другими акционерами этого общества.

Хозяйственное общество признается дочерним, если другое (основное, т. е. материнское) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом. Дочернее общество не отвечает по долгам основного общества (товарищества). Материнское общество или товарищество, которое имеет право давать дочернему обществу обязательные для него указания, отвечает солидарно с дочерним обществом по сделкам, заключенным последним во исполнение таких указаний. В случае несостоятельности (банкротства) дочернего общества по вине основного, последнее несет субсидиарную ответственность по его долгам. Участники (акционеры) дочернего общества вправе требовать возмещения материнским обществом (товариществом) убытков, причиненных по его вине дочернему обществу. Хозяйственное общество признается зависимым, если другое (преобладающее, участвующее) общество имеет более 20% голосующих акций акционерного общества или более 20% уставного капитала общества с ограниченной ответственностью.

Наиболее сложную форму финансовых отношений имеют АО, деятельность которых регламентирована Федеральным законом «Об акционерных обществах» от 26.12.95 г. № 208 [3].[7]Несмотря на определенные недостатки этого закона, данная форма предпринимательства в наибольшей степени отвечает возможностям быстрой аккумуляции дополнительных средств для наращивания собственного капитала путем эмиссии акций, а также привлечения свободных средств инвесторов на фондовом рынке на основе облигационных займов.

Федеральным законом от 05.05.2015 N 99-ФЗ (далее 99-ФЗ) внесены изменения в главу 4 «Юридические лица» части первой ГК РФ и признаны утратившими силу отдельные положения законодательных актов Российской Федерации.[8]

Среди нововведений особое место занимают:[9]

1) отказ с 1 сентября 2015 года от организационно-правовой формыЗакрытое Акционерное Общество (ЗАО), которые, по мнению законодателя, «не оправдали себя и практически полностью дублируют ООО [2]»;

2) введение с 1 сентября 2015 года деления на Публичные и Непубличные Общества (ст.66.3 ГК).

С 01 сентября 2015 года хозяйственные общества могут создаваться в организационно-правовой форме:

- акционерное общество (АО) (ст.ст. 87-94 ГК РФ),

- общество с ограниченной ответственностью (ООО) (ст.ст. 96-104 ГК РФ).

Управление финансовой деятельностью открытого АО существенно усложняется. Так, несколько «затормаживается» принятие стратегических финансовых решений, например, таких как увеличение собственного капитала, выплата годовых дивидендов и ряда других, которые могут быть приняты только на общем собрании акционеров. Вместе с тем существенно возрастает значение и роль финансовых аналитиков в работе финансовых служб, связанной с размещением на рынке ценных бумаг акций и облигаций АО, поддержанием их котировок, отслеживанием структуры их размещения среди инвесторов с тем, чтобы не допустить потери контроля основных собственников.

Возникают дополнительные задачи, связанные с поддержанием оптимальной структуры капитала и его цены поскольку основная цель функционирования АО в условиях открытого размещения акций — увеличение «цены предприятия» и доходности на одну акцию. Поскольку АО могут иметь дочерние и зависимые общества, возникает целая относительно новая сфера финансовых отношений, связанная с управлением денежными потоками между материнской и дочерними компаниями. Много новых аспектов финансовой деятельности в области налогового планирования, слияния и поглощения предприятий и ряда других.

Возросшая сложность управления АО вызвала появление сравнительно новых направлений финансовой науки — «Финансы корпораций» и «Финансовый менеджмент», в которых более детально рассматриваются и излагаются основные положения управления финансами в сложных хозяйственных структурах — корпорациях.

Финансовые ресурсы АО - это денежные доходы и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, осуществлению затрат по расширенному воспроизводству и экономическому стимулированию работающих. Формирование финансовых ресурсов осуществляется за счет собственных и приравненных к ним средств, мобилизации ресурсов на финансовом рынке и поступления денежных средств от финансово банковской системы в порядке перераспределения.

Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный фонд. Его источниками выступают: акционерный капитал, долгосрочный кредит, бюджетные средства.

Важную роль в деятельности АО играет акционерный капитал. Это материальная база для производственной и иной деятельности общества. Капитал АО образуется как правило в денежной форме и разбивается на равные по своей номинальной величине и неделимые паи. Последние представлены в виде ценных бумаг - акций. Акция - ценная бумага, свидетельствующая о доле ее владельца в акционерном капитале и дающая право на получение части дохода от капитала, пропорционально этой доле. Доля акционерного капитала, представляемая акцией, рассчитывается как отношение ее номинальной стоимости к величине уставного капитала АО. Акционерный капитал способствует перераспределению прав собственности в масштабах всего общества. Реальная же власть над капиталом сосредотачивается в руках профессионалов управленцев.

По мере необходимости АО может увеличивать свой уставный фонд при том условии, что все ранее выпущенные акции оплачены по стоимости не ниже номинальной. Решение об увеличении уставного фонда путем выпуска дополнительных акций может принимать только общее собрание акционеров.

Назначение уставного фонда - гарантировать имущественную ответственность общества перед кредиторами.

В уставном фонде определяется доля участия каждого акционера в АО. Чем выше количество и стоимость акций, приобретенных отдельным акционером, тем больше голосов он имеет при решении деятельности общества.

Величина уставного фонда показывает размер тех денежных средств - основных и оборотных - которые инвестированы в процесс производства.

Основным источником финансовых ресурсов на действующих предприятиях выступает стоимость реализованной продукции (оказанных услуг), различные части которой в процессе распределения выручки принимают форму денежных доходов и накоплений. Финансовые ресурсы формируются главным образом за счет прибыли (от основной и других видов деятельности) и амортизационных отчислений.

В условиях функционирования рынка ценных бумаг появятся такие виды финансовых ресурсов, как дивиденды и проценты по ценным бумагам других эмитентов, а также прибыль от проведения финансовых операций.

ГЛАВА 2. АНАЛИЗ ФИНАНСОВ АКЦИОНЕРНОГО ОБЩЕСТВА НА ПРИМЕРЕ ПАО СБЕРБАНК

2.1. Организационно-экономическая характеристика деятельности ПАО Сбербанк

ПАО «Сбербанк России» — это надежный партнер для малого и среднего бизнеса, корпоративных клиентов и физических лиц.

Надежность и безупречная репутация Сбербанка России подтверждаются высокими рейтингами ведущих рейтинговых агентств. Агентством Fitch Ratings Сбербанку России присвоен долгосрочный рейтинг дефолта в иностранной валюте “BBB”, агентством Moody’s Investors Service - долгосрочный рейтинг депозитов в иностранной валюте “Baa1”. Кроме того, агентство Moody’s присвоило Банку наивысший рейтинг по национальной шкале.

На сегодняшний день Сбербанк России является крупнейшим банком Российской Федерации, Центральной и Восточной Европы, занимает лидирующие позиции в основных сегментах финансового рынка России и входит в двадцатку крупнейших по капитализации банков мира.

Сегодня это современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики. Его кредитный портфель соответствовал более 30% всех выданных в стране займов.

С момента акционирования банка в июне 1991 года среди инвесторов (российских и иностранных физических и юридических лиц) размещено 13 выпусков акций банка. Уставный капитал сформирован в сумме 67760 млн. рублей и состоит из 21 586 948 000 обыкновенных и 1 млн. привилегированных акций номинальной стоимостью 3 рубля каждая.

Основным акционером банка является Центральный банк Российской Федерации, доля которого в уставном капитале Сбербанка составляет 50% плюс одна голосующая акция, в голосующих акциях — 52,32%.

Миссия Сбербанка России: «Мы даем людям уверенность и надежность, мы делаем их жизнь лучше, помогая реализовывать устремления и мечты. Мы строим одну из лучших в мире финансовых компаний, успех которой основан на профессионализме и ощущении гармонии и счастья ее сотрудников».

Цель деятельности Сбербанка России: действуя в интересах вкладчиков, клиентов и акционеров, банк стремится эффективно инвестировать привлеченные средства частных и корпоративных клиентов в реальный сектор экономики, кредитует граждан, способствует устойчивому функционированию российской банковской системы и сбережению вкладов населения.

К основным функциям Сбербанка относятся:

- мобилизация временно свободных денежных средств населения и предприятий;

- размещение привлеченных средств в экономику и в операции с ценными бумагами;

- кредитно- расчетное обслуживание предприятий и организаций;

- кредитование потребительских нужд населения;

- осуществление денежных расчетов и платежей в хозяйстве и с населением;

- выпуск, покупка, продажа и хранение векселей, чеков, сертификатов и других ценных бумаг;

- консультирование и предоставление экономической и финансовой информации;

- оказание коммерческих услуг (факторинг, лизинг);

- совершение валютных операций и международных расчетов;

- учредительная функция.

В 2017 году Банк осуществлял свою деятельность на основании лицензий, выданных ЦБ РФ.

Основными направлениями деятельности Сбербанка России являются:

- Привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

- Размещение привлеченных во вклады (до востребования и на определенный срок) денежных средств физических и юридических лиц от своего имени и за свой счет;

- Открытие и ведение банковских счетов физических и юридических лиц;

- Осуществление переводов денежных средств по поручению физических и юридических лиц, в том числе уполномоченных банков-корреспондентов и иностранных банков, по их банковским счетам;

- Инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- Купля-продажа иностранной валюты в наличной и безналичной формах;

- Выдача банковских гарантий;

- Осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов);

- Предоставление в аренду физическим и юридическим лицам банковских сейфов;

- Лизинговые операции;

- Оказание консультационных и информационных услуг;

- Осуществление брокерской деятельности на рынке ценных бумаг в рублях;

- Осуществление дилерской деятельности;

- Осуществление депозитарной деятельности.

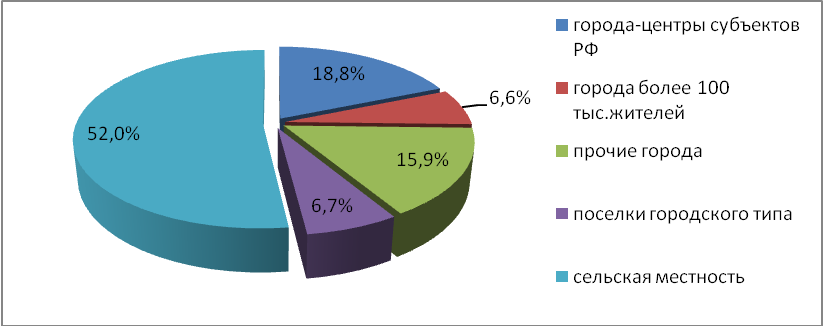

Структура филиальной сети ПАО «Сбербанка России» приведено на рис. 4.

Из рис.4 видно, что 52% подразделений ПАО «Сбербанка России» расположено в сельской местности, а 18,8% - в городах- центрах субъектов РФ.

Рисунок 4. Территориальное размещение подразделений ПАО «Сбербанка России», %

Для эффективной организации банковской деятельности, обеспечивающей наиболее благоприятные условия реализации банками их функций, важное значение имеет формирование организационной структуры банка. Она обеспечивают упорядочение взаимодействия между отдельными подразделениями банка (в частности, ускоряется процесс принятия решений, усиливаются надзор и контроль, появляется мотивация о рационализации банковской деятельности) и улучшение их взаимосвязи с внешней средой. В процессе организации деятельности банка должны быть решены следующие задачи:

-

-

- создание организационных подразделений банка (отделов, групп, управлений, комитетов и т. п.), реализующих преимущества разделения труда;

- определение целей и функций каждого структурного подразделения, разработка правил и процедур осуществления различных видов банковской деятельности;

- организация работы персонала организационных подразделений в соответствии с поставленными целями;

- координация работы всех структурных подразделений на основе эффективного информационного обеспечения.

-

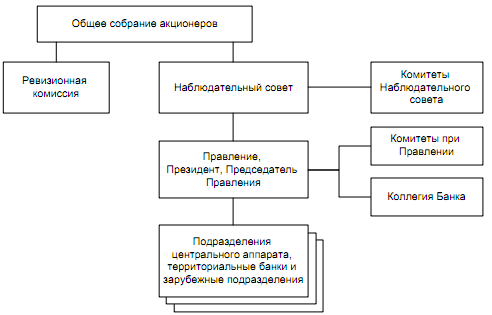

Организационная структура Сбербанка Росси приведена на рис.5.

Рисунок 5. Организационная структура ПАО «Сбербанка России»

Деятельность ПАО «Сбербанка России» регулируется и контролируется Собранием акционеров, а в промежутках между собраниями – Советом банка. Исполнительным органом банка является Совет директоров, состоящий из Президента, пятнадцати членов совета директоров и четырех вице-президентов. Общее собрание акционеров является высшим органом управления ПАО «Сбербанка России» согласно Федеральному Закону Российской Федерации «Об акционерных обществах». На Общем собрании акционеров принимаются решения по основным вопросам деятельности банка. Ему подчиняется Совет директоров банка.

ПАО «Сбербанка России» укрепил лидирующие позиции практически на всех основных сегментах финансового рынка Российской Федерации.

ПАО «Сбербанк России» - приемник Сберегательных касс, которые были созданы по указу императора Николая I c 1841 года. В современных условиях Сбербанк - это универсальный банк, который предоставляет широкий ассортимент банковских услуг от стандартных видов кредитования и различных депозитов до банковских карт, денежных переводов, банковского страхования и брокерских услуг, тем самым удовлетворяя потребности разнообразных групп клиентов.

Анализ финансово-экономической характеристики коммерческого банка позволяет проследить качество и эффективность деятельности коммерческого банка и является важнейшим условием обеспечения результативности управленческих решений, которые влияют на финансовые результаты банка.

Проведём анализ пассивов и активов ПАО «Сбербанк России» (табл.2), так как это позволит определить общие тенденции и влияния отдельных факторов, влияющих на ресурсный потенциал банка и на совокупные банковские риски.

Таблица 1

Анализ пассивов и активов ПАО «Сбербанк России» за 2015-2017гг., (млрд. руб.)

|

Наименование |

2015 |

2016 |

2017 |

Отклонение, % |

|

|

2017/2016 |

2017/2015 |

||||

|

Обязательства |

19 765 |

20 378 |

18 892 |

-7,3 |

-4,4 |

|

Источники собственных средств |

1 982 |

2 328 |

2 829 |

21,5 |

42,7 |

|

Активы |

21 747 |

22 706 |

21 721 |

-4,3 |

-0,1 |

Из данных табл. 1 следует, что за исследуемый период мы наблюдаем неоднородную ситуацию в динамике анализируемых показателей. В 2016 г. мы наблюдаем рост активов и пассивов банка, что свидетельствует о росте депозитной базы банка, а данные ресурсы увеличивают возможности кредитной организации в осуществлении кредитных операций. Активы выросли в 2016 г. на 4,4%, обязательства на 3,1%, собственные средства на 17,5%. А в 2017 г. по сравнению с 2016 г. мы наблюдаем снижение обязательств и активов на 7,3% и 4,3% соответственно. Причинами снижения активов банка является снижение чистой ссудной задолженности и прочих активов. Однако, у банка увеличились на 21,5% источники собственных средств, что является следствием заработанной чистой прибыли.

Для оценки надёжности банка необходимо проанализировать основной норматив, который обязаны соблюдать все кредитные организации - Норматив достаточности собственных средств (капитала) Н1.0 (табл.2). Данный показатель представляет собой соотношение между собственным капиталом и активами, которые скорректированы на коэффициент в зависимости от степени риска (предоставленные кредиты, инвестиции в ценные бумаги и прочее имеют различный риск). Он отражает способность банка покрывать финансовые убытки из собственного капитала.

Таблица 2

Норматив достаточности собственного капитала ПАО «Сбербанк России» за 2015-2017 гг

|

Наименование |

Фактическое значение, % |

Нормативное значение, % |

Отклонение |

|||

|

2015 |

2016 |

2017 |

2017/2016 |

2017/2015 |

||

|

Норматив достаточности капитала Н1.0 |

11,6 |

11,9 |

13,6 |

> 10 |

1,7 |

2 |

Из данных, представленных в табл.3, мы наблюдаем рост норматива достаточности собственного капитала. Норматив достаточности общего капитала ПАО «Сбербанк России» (Н1.0) в 2017 году составил 13,6% и повысился за год на 1,7 п.п. В 4 квартале 2017 года активы с учётом риска банка значительно снизились благодаря переоценке валютных активов. Снижение данных активов оказало положительное воздействие на нормативы достаточности капитала. Значение данного показателя выше нормативного, что свидетельствует о том, что у банка больше собственных средств в совокупных активах, и, следовательно, больше финансовая устойчивость.

2.2. Анализ показателей финансовой устойчивости ПАО Сбербанк

Обеспечение финансовой устойчивости любого коммерческого банка является важнейшей задачей его менеджмента. Финансовое состояние банка можно признать устойчивым, если при неблагоприятных изменениях внешней среды она сохраняет способность нормально функционировать, своевременно и полностью выполнять свои обязательства и при этом выполнять свои текущие планы и стратегические программы[10].

Проведем анализ финансовой устойчивости ПАО «Сбербанк России», для этого воспользуемся отечественной методикой В.С. Кромонова, которая нашла широкое применение в российской практике финансовой оценки банков.

Используя данную методику, будет проведена работа в следующей последовательности:

- расчет абсолютных показателей деятельности банка;

- расчет коэффициентов, описывающих существенные закономерности банковского баланса;

- расчет текущего индекса устойчивости.

Рассчитаем абсолютные показатели деятельности ПАО «Сбербанк России»[11], исходной информацией для расчетов служит баланс банков по счетам второго порядка, данные которого группируются в экономически однородные группы: уставный фонд, собственный капитал, обязательства до востребования, суммарные обязательства, ликвидные активы, работающие активы, защита капитала[12], данные представим в таблице 3.

Таблица 3

Абсолютные показатели деятельности ПАО «Сбербанк России» за 2016 - 2018 гг

|

Показатель |

01.01.2016 |

01.01.2017 |

01.01.2018 |

|

Уставный фонд |

67 760 844 |

67 760 844 |

67 760 844 |

|

Собственный капитал |

2 277 942 390 |

2 678 956 688 |

3 143 379 443 |

|

Обязательства до востребования |

4 174 636 618 |

5 681 058 409 |

5 725 489 784 |

|

Суммарные обязательства |

18 850 800 342 |

19 757 470 865 |

19 438 580 724 |

|

Ликвидные активы |

3 671 357 849 |

5 460 010 528 |

4 919 073 062 |

|

Активы работающие |

18 678 961 970 |

19 958 387 702 |

19 124 552 497 |

|

Защищенный капитал |

477 800 969 |

478 765 712 |

515 173 687 |

Далее проведем расчет коэффициентов на основе рассчитанных выше показателей, данные приведем в таблице 4.

Таблица 4

Коэффициенты финансовой устойчивости по методике В.С. Кромонова

|

Коэффициент |

01.01.2016 |

01.01.2017 |

01.01.2018 |

|

К1 |

0,12 |

0,13 |

0,16 |

|

К2 |

0,88 |

0,96 |

0,86 |

|

К3 |

1 |

0,99 |

1,01 |

|

К4 |

0,22 |

0,3 |

0,28 |

|

К5 |

0,21 |

0,18 |

0,16 |

|

К6 |

33,62 |

39,54 |

46,39 |

Согласно представленным результатам расчетов можно сделать вывод о том, что генеральный коэффициент надежности (К1) в ПАО «Сбербанк России» в 2016 и в 2017 году находился примерно на одном уровне — 0,12 и 0,13 % соответственно, а в 2018 году увеличился до 0,16 % . Банк является надежным, если при невозврате рискованных активов он сможет покрыть убытки за счет собственного капитала. Однако значение данного показателя редко превышает 20 % . В случае с анализируемом банком, рисковые вложения в работающие активы обеспечены собственными средствами в 2016 году — на 12 % , в 2017 году — на 13 % , а в 2018 году — на 16 % .

Коэффициент мгновенной ликвидности (К2) в ПАО «Сбербанк России» составил 0,88 % , 0,96 % и 0,86 % соответственно. К 2018 году значение коэффициента снизилось, это говорит о том, что платежные поручения не в достаточной степени обеспечены возможностью банка быстро осуществлять платежи, так как значение данного показателя должно быть близко к 1, то есть объем высоколиквидных активов должен полностью покрывать объем обязательств до востребования, что соответствует значению «идеального» банка.

Кросс - коэффициент (К3) за рассматриваемый период равен в 2016 году — 1 % , в 2017 году — 0,99 % , в 2018 году — 1,01 % . Данный показатель показывает, что банк практически все обязательства использует для кредитования клиентов, но данный коэффициент не соответствует установленному нормативному значению, которое равно 3, то есть обязательства банка должны в 3 раза превышать работающие активы.

Генеральный коэффициент ликвидности (К4) показывает, что ПАО «Сбербанк России» способен на 22 % в 2016 году, на 30 % в 2017 году и на 28 % в 2018 году удовлетворить требования кредиторов при невозврате размещенных активов.

Значения коэффициента защищенности капитала (К5) равны 0,21 % , 0,18 % и 0,16 % соответственно. Капитал банка считается защищенным от инфляционных процессов в случае, если он полностью вложен в нематериальные активы и основные средства, то есть значение данного показателя должно быть равно 1. Следовательно, можно сделать вывод, что в ПАО «Сбербанк России» значения показателей ниже установленного, что говорит о незащищенности капитала от инфляции, а так же наблюдается снижение коэффициента на протяжении рассматриваемого периода.

Коэффициент фондовой капитализации прибыли (К6) равен в 2016 году — 33,62 % , в 2017 году — 39,54 % , в 2018 году — 46,39 % . Это говорит о том, что собственный капитал банка превышает размер уставного фонда. Таким образом, можно утверждать, что деятельность ПАО «Сбербанк России» с избытком обеспечила необходимые темпы роста прибыли. Следовательно, в соответствии с показателями фондовой капитализации прибыли, ПАО «Сбербанк России» является надежным.

Полученные коэффициенты относятся к идеальным с целью выявить отклонения. Затем данные соотношения умножаются на соответствующий удельный вес и суммируются. Представим полученные расчеты в таблице 5.

Таблица 5

Итоговый индекс надежности банка, рассчитываемый по методике Кромонова В.С. для ПАО «Сбербанк России» за 2016 - 2018 годы

|

Индекс надежности |

01.01.2016 |

01.01.2017 |

01.01.2018 |

|

78,48 |

90,2 |

101,77 |

На основе результатов расчета коэффициентов по методике В.С. Кромонова можно сделать вывод, что итоговый показатель надежности к 2018 году увеличился по сравнению с 2016 годом. Генеральный показатель надежности, являющийся итоговым показателем, свидетельствует о том, что ПАО «Сбербанк России» более чем на 101 % соответствует понятию «оптимальный», что является хорошим результатом для банка. Так же важно отметить, что наибольший вклад в значения показателей принес коэффициент фондовой капитализации прибыли, что говорит об эффективности деятельности банка и его прибыльности.

Таким образом, в соответствии с методикой В.С. Кромонова, ПАО «Сбербанк России» можно признать надежным коммерческим банком, поскольку средства клиентов в достаточной степени обеспечены ликвидными активами банка, ПАО «Сбербанк России» способен удовлетворить требования кредиторов при невозврате размещенных активов, а так же собственный капитал банка превышает размер уставного фонда, что говорит об эффективной деятельности банка.

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ ФИНАНСОВ АКЦИОНЕРНОГО ОБЩЕСТВА

3.1.Проблемы платежеспособности и финансовой устойчивости ПАО Сбербанк

В результате анализа финансовой устойчивости и платежеспособности банка ПАО «Сбербанк» были выявлены основные проблемы его деятельности - низкие процентные доходы. Самой объемной статьей процентных доходов ПАО «Сбербанк» являются процентные доходы от ссуд, предоставляемых клиентам - физическим и юридическим лицам. Для того, чтобы дать полезные рекомендации банку, мы исследуем его программы потребительского кредитования и предложим методы их совершенствования.

Банк ПАО «Сбербанк» предлагает четыре кредитных программы для физических лиц, которые рассмотрены в таблице 6 и 7.

Таблица 6

Виды программ потребительского кредитования

|

Название программы |

Назначение программы |

|

I |

2 |

|

«Ипотечный бонус» |

Кредит наличными для клиентов с действующей ипотекой |

|

«Крупный» |

Кредит наличными на любые цели |

|

«Удобный» |

Кредит наличными на любые цели |

|

«Рефинансирование» |

Кредит для погашения задолженностей в других банках |

Таблица 7

Основные параметры программ потребительского кредитования

|

Наименование программы / условия кредитования |

Мин. сумма кредита (тыс. руб) |

Макс, сумма кредита (тыс.руб) |

Срок кредита (до) |

Процентные ставки в рублях (от) |

|

«Ипотечный бонус» |

4(Х) |

3(ХХ) |

60 мсс. |

14,5% |

|

«Крупный» |

400 |

3000 |

60 мес. |

15,5% |

|

«Удобный» |

100 |

399,999 |

60 мес. |

16,5% |

|

«Рефинансирование» |

100 |

3000 |

60 мес. |

15,5% |

В качестве программ потребительского кредитования ПАО «Сбербанк» предлагает три основных кредита наличными. В соответствии с данными таблицы, максимально возможная сумма кредита - 3 000 000 рублей, а срок кредита - 5 лет.

Основными преимуществами данных программ потребительского кредитования являются следующие:

- кредит выдается банком на любые цели;

- процедура оформления кредита проста, следовательно, не занимает много времени;

- для оформления кредита необходимо минимальное количество документов;

- решение о выдаче кредита также принимается очень быстро, иногда в течение часа;

- банк предоставляет возможность досрочного погашения без комиссий;

- наличие страховки не обязательно;

- наличие залога и поручительства не требуется;

- комиссия за выдачу денег отсутствует и др.

Рассмотрим каждую программу подробнее.

Программа «Ипотечный бонус» является дополнительной программой к ипотечному кредиту. Это программа отличается низкой процентной ставкой. Она разработана для клиентов, которые регулярно и вовремя вносят платежи по действующему ипотечному кредиту и которые нуждаются в дополнительных денежных средствах. Главное условие - длительность пользования ипотечным кредитом банка должна составлять более 6 месяцев. Срок рассмотрения кредита от 1 до 3 дней. Минимальная сумма кредита - 400 тыс. рублей, а максимальная - 3 000 тыс. рублей. Однако участникам «Зарплатного» проекта доступна максимальная сумма кредита 5 000 тыс. рублей.

Главными достоинствами программы «Ипотечный бонус» являются:

- низкая процентная ставка по кредиту;

- удобные ежемесячные платежи по кредиту;

- не требуется страховка;

- короткий срок рассмотрения заявки;

- не требуются поручители и залог.

Кредит наличными «Крупный» с фиксированной процентной ставкой 15,5%. Данная программа для клиентов - физических лиц, которым необходима большая сумма денежных средств для осуществления своих целей. Срок рассмотрения кредита от 1 до 3 дней. Минимальная и максимальная сумма кредита - 400 тыс. рублей и 3 000 тыс. рублей соответственно.

Преимуществами кредита наличными «Крупный» являются:

- фиксированная процентная ставка по кредиту;

- крупная сумма денег;

- низкая процентная ставка по кредиту;

- не требуется страховка;

- короткий срок рассмотрения заявки.

Кредит «Удобный» - это кредит с комфортным платежом. Данный вид кредита востребован у физических лиц, которым нужна небольшая сумма денежных средств и удобное внесение ежемесячных платежей. Минимальная сумма кредита - 100 тысяч рублей, а максимальная - 399,999 тысяч рублей. Процентная ставка по кредиту - 16,5%.

Преимущества кредита наличными «Удобный»:

- доступность широким слоям населения;

- низкая процентная ставка по кредиту;

- не требуются страховка, залог и поручительство;

- небольшая сумма ежемесячных платежей по кредиту.

«Рефинансирование» - программа для клиентов, у которых

имеется задолженность в других коммерческих банках, для покрытия которой нужны дополнительные денежные средства. Главное условие - не иметь просроченную задолженность. Фиксированная ставка по кредиту 15%, минимальная сумма - 100 тыс. рублей, а максимальная 3 000 тыс. рублей.

Достоинства данной программы:

- возможность объединить несколько кредитов;

- низкая процентная ставка по кредиту;

- возможность рефинансировать максимум 6 кредитов;

- перечисление денежных средств без комиссии в другие банки для погашения кредитов;

- при объединении нескольких кредитов в один, совокупный платеж меньше;

- возможность подключения услуги «льготный платеж» или «кредитные каникулы.

Потребительский кредит под поручительство физ. лиц так же является нецелевым кредитом. Отличается от предыдущего продукта наличием физического лица - поручителя. Минимальная процентная ставка по кредиту - 12,9%.

Особенностями данного продукта являются:

- учитывается доход супруга или супруги с целью увеличения размера суммы кредита;

- возможность получения персонализированной кредитной карты;

- льготные условия получения кредита для клиентов банка, получающих зарплату или пенсию на счет, открытый в банке - минимальная процентная ставка и срок рассмотрения заявки, а также минимальный набор документов, предъявляемых для рассмотрения заявки.

Достоинствами кредита являются:

- нецелевой характер, то есть можно использовать денежные средства на любые цели, а можно использовать их в качестве доплаты за приобретаемую квартиру;

- низкие процентные ставки, причем, если брать кредит с обеспечением, то ставки ниже, а максимально возможная сумма кредита больше в два раза, нежели при оформлении кредита без обеспечения.

Нецелевой кредит под залог недвижимости. Максимальный срок кредитования - 20 лет, поэтому добавляются требования к возрасту заемщика. Страхование является добровольным, однако, если физическое лицо откажется от данной услуги, при расчете процентной ставки по кредиту будет использоваться надбавка 1%. Такая же надбавка будет осуществлена, если заемщик не получает заработную плату или пенсию в других банках.

Преимущества кредита:

- отсутствие первоначального взноса;

- низкая процентная ставка, при соблюдении всех условий, предложенных банком;

- большая сумма кредита.

Потребительский кредит на рефинансирование - специальный банковский продукт, который предполагает минимальную сумму кредита 15 тыс. рублей, максимальную - 3 000 тыс. рублей. Процентная ставка от 13,9%. Этот кредит востребован у физических лиц, имеющих задолженность в других коммерческих банках и нуждающихся в сё покрытии

Преимущества программы:

- возможность погашения максимум пяти кредитов, полученных в других банках;

- возможность снизить ежемесячный платеж по действующим кредитам;

- не требует поручительства.

Подводя итоги сравнения таблиц, сделаем выводы.

Таким образом, выявляем проблемы программ потребительского кредитования физических лиц в ПАО «Сбербанк»:

- наличие сравнительно маленького количества однотипных кредитных программ;

- минимальные ставки по потребительским кредитам высоки;

- ограниченность условий кредитования (минимальная сумма кредита высока).

3.2. Комплекс мер по совершенствованию платежеспособности и повышению финансовой устойчивости ПАО Сбербанк

Ограниченность условий кредитования находит отражение в минимально возможной сумме кредита, которая высока. В ПАО «Сбербанк» минимальная сумма равна 100 тыс. рублей, дает ему преимущество в привлечении более широких слоев населения.

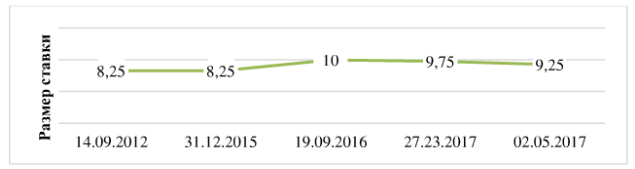

Процентные ставки по потребительским кредитам в ПАО «Сбербанк» слишком высоки. Известно, что они напрямую зависят от ставки рефинансирования Банка России, который прогнозировал снижение ключевой ставки в 2018 году. На рисунке 6 представлена динамика ставки рефинансирования за период 2015-2018 годов

Рисунок 6. Динамика ставки рефинансирования ЦБ РФ

С сентября 2017 года ставка рефинансирования коммерческих банков понижалась на протяжении рассматриваемого периода. На сегодняшний день она составляет 9,25%, а, значит, у ПАО «Сбербанк» есть возможность снижения процентных ставок по потребительским кредитам, с целью привлечения клиентов. Это повысит конкурентоспособность процентных ставок ПАО «Сбербанк» на рынке кредитования физических лиц.

Так же в целях повышения конкурентоспособности ПАО «Сбербанк» следует расширить линейку кредитных продуктов в разрезе потребительского кредитования. Это необходимо для способности банка удовлетворить кредитные потребности каждого потенциального клиента.

Кроме перечисленных мер, руководству банка следует пересмотреть ограничения на минимальную сумму кредита, сделать её меньше, следовательно, доступнее для большинства потенциальных клиентов.

В качестве рекомендации можно предложить программу потребительского кредитования «Простой». Целевой аудиторией данной программы будут физические лица, которым нужна небольшая сумма денег в кредит с минимальной процентной ставкой. Разработанные нами условия кредита представлены в таблице 15.

Отличительными особенностями данной программы являются следующие:

- действительно низкая процентная ставка по кредиту;

- особые условия для действующих клиентов банка;

- минимальный размер суммы кредита - 20 тыс. рублей.

Данные параметры кредита позволят привлечь в кредитование ранее не доступные слои населения, увеличит линейку банковских продуктов и повысит конкурентоспособность банка ПАО «Сбербанк».

Действующим клиентам банка предлагаются льготные условия - пониженная ставка, быстрый срок рассмотрения заявки (возможен ответ в течение 2 часов с момента подачи заявки), минимальный набор документов, необходимых для оформления кредита (паспорт).

Таблица 8

Условия потребительского кредита «Простой»

|

Вид кредита |

11отребительский |

|

1 |

2 |

|

Минимальная сумма кредита, тыс. руб. |

20 |

|

Максимальная сумма кредита, тыс. руб. |

400 |

|

Срок кредита (до) |

60 мес. |

|

Ставки по кредиту (от) |

Клиент банка - 13%, 11е является клиентом банка - 14% |

|

Страхование |

Не требуется |

|

Залог |

Нс требуется |

|

Поручительство |

Не требуется |

|

График погашения |

Ежемесячные аннуитетные платежи |

|

Срок рассмотрения заявки |

1 -2 дня |

|

Необходимые документы |

Паспорт гражданина РФ Справка 2-ПДФЛ или справка по форме банка о доходах за последние шесть месяцев, заверенная печатью организации работодателя; Страховое свидетельство государственного пенсионного страхования (СНИЛС); |

Расчет эффективности введения новой кредитной программы «Простой» предполагает определение дохода и расхода банка ПАО «Сбербанк». В статье доходов находятся проценты за кредит, а расходов - текущие расходы, в т.ч. расходы на рекламу и обслуживание клиентских счетов.

Допустим, физическое лицо хочет воспользоваться новым банковским продуктом, потому что ему требуется небольшая сумма в кредит 70 тыс. рублей на 1 год.

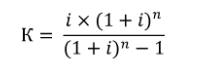

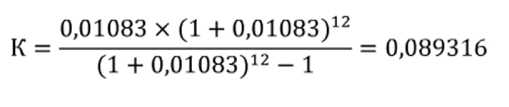

Для начала рассчитаем ежемесячный платеж по кредиту «Простой» по формулам 4 и 5:

ЕП = К x S (4),

где: ЕП - ежемесячный аннуитетный платеж по кредиту;

К - коэффициент аннуитета;

S - сумма кредита,

(5),

(5),

где: i - ежемесячная процентная ставка по кредиту;

п - количество периодов выплат.

Далее подставим данные сначала в формулу 6, чтобы рассчитать коэффициент аннуитета:

(6),

(6),

Затем находим размер ежемесячного платежа, который будет уплачивать наш потенциальный клиент по формуле 4:

ЕП = 0,089316 х 70 000 = 6 252Д (руб.)

Далее определим полную стоимость долга, которую будет выплачивать аннуитетными платежами клиент по формуле 7:

ПС = n х ЕП (7),

где: ПС - полная стоимость;

п - количество периодов выплат.

Подставим данные в формулу7:

ПС = 12 х 6 252Д = 75 051 (руб.)

Рассчитаем переплату по кредиту за весь период кредитования и рассчитаем сумму переплаты, которую произведет физическое лицо:

ПЛ = 75 051 - 70 000 = 5 051 (руб.)

На рисунке 12 представим график погашения платежей по основному долгу и по начисленным процентам.

Рисунок 7. График погашения платежей клиентом

Так как кредит взяли на 1 год, то сумма переплаты за весь срок кредита будет равна сумме переплаты за год. Эта информация необходима для расчета возможного дохода ПАО «Сбербанк» вследствие внедрения данной кредитной программы.

Возможный доход банка рассчитывается по формуле 8:

ВД = ПЛ х ПЗ (8),

где: ВД - возможный доход банка;

ПЗ - количество потенциальных заемщиков.

Допустим, новой кредитной программой в городе Санкт - Петербурге воспользуются в среднем 10 тысяч человек за один год. Подставим данные в формулу, чтобы рассчитать возможный доход банка.

ВД = 5 051 х 10 000 = 50 510 000 (руб.)

Следовательно, возможный доход от внедрения нового кредитного продукта будет составлять 50 510 тысяч рублей.

Далее нам необходимо рассчитать эффективность внедрения программы. Для оценки эффективности произведем расчеты по расходам. Известно, что на текущие расходы уходит около 12% от доходов, а на ведение счетов клиентов - около 8%. Исходя из этой информации, произведем расчеты.

50 510 000 х 0,12% = 6 061 200 (руб.)

50 510 000 х 0,08% = 4 040 800 (руб.)

Таким образом, текущие расходы и расходы на ведение клиентских счетов составят 6 061200 рублей и 4 040 800 рублей соответственно.

Вероятно, что возможный доход будет реинвестирован ПАО «Сбербанк» в средства для новых кредитов по ставке 14%, т.к. это значение усреднено. Необходимо рассчитать потенциальный доход от вложений этих денежных средств.

(50 510 000 - 6 061 200 - 4 040 800) х 0,14% = 5 657 120 (руб.)

Следовательно, от реинвестирования банком потенциального дохода от внедрения нового кредитного продукта, ПАО «Сбербанк» приобретет дополнительный доход в размере 5 657 120 рублей, который частично покроет расходы. Данные произведенных расчетов представим в приложении 1.

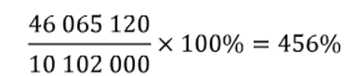

Используя данные приложения 1 рассчитаем экономический эффект от внедрения новой кредитной программы «Простой» по формуле 9.

(9)

(9)

Подставим данные в формулу 9:

Эконом, эффект = 50 510 000 + 5 657 120 - 4 040 800 - 6 061 200 = 46 065 120 (руб.)

Подставим данные в формулу 10:

(10)

(10)

Исходя из данных, полученных ходе анализа, можно сделать вывод, что предлагаемая нами новая кредитная программа «Простой» является эффективной, а, следовательно, ее стоит внедрить в ПАО «Сбербанк».

Расчеты по предлагаемой программе являются приблизительными, так как не были учтены погрешности, связанные с банковскими рисками, снижающими показатель доходности.

Таким образом, в третьем разделе работы были выявлены основные проблемы финансовой устойчивости и платежеспособности банка ПАО «Сбербанк» а именно: снижение процентных доходов, в связи с уменьшением доли активов, генерирующих процентные выплаты. А также отрицательный финансовый результат, как следствие недостаточности собственных средств банка на фоне послекризисных явлений в банковском секторе. Кроме перечисленных, выявлена проблема большой доли просроченных и безнадежных ссуд.

Так как предметом нашего исследования является оценка финансовой устойчивости и платежеспособности банка, а задача - разработать рекомендации по повышению этих показателей, то мы изучили проблему снижения процентных доходов ПАО «Сбербанк». Так как кредиты физическим лицам - главный источник процентных доходов банка, были рассмотрены продукты потребительского кредитования. А именно - кредиты «Крупный», «Удобный», «Рефинансирование» и «Ипотечный бонус». В результате рассмотрения данных продуктов, определены основные их недостатки - большая процентная ставка, слишком крупная минимальная сумма кредита, а также отсутствие четких параметров отличия между данными кредитами. В качестве рекомендации была предложена к внедрению новая кредитная программа - «Простой», рассчитан экономический эффект и эффективность внедрения. В результате выявлена целесообразность внедрения данного кредитного продукта.

Заключение

Таким образом, в результате решения выше стоящих задач, были получены следующие выводы:

1. Управление финансовой устойчивостью банка - залог активизации его предпринимательской деятельности, укрепления финансового состояния, повышения доверия к банку и расширения кредитной поддержки развития реального сектора экономики.

2. Рассматривая факторы, оказывающие влияние на финансовую устойчивость кредитного учреждения, нельзя не упомянуть и об организации банковского дела. Конечно, она меняется, но не столь динамично, как этого хотелось бы. Построение новой организационной структуры банка требует квалифицированной диагностики эффективности деятельности сложившихся административных подразделений, критического анализа их работы, учета новых тенденций в мире в соответствии с принятой стратегией развития. Такая работа вполне оправданна, она может дать новый импульс для модернизации банковской деятельности, в том числе обеспечения финансовой устойчивости.

3. Данный показатель на 1 января 2018 г. составил 7210266 млн. руб., что на 11,93% больше, чем на 1 декабря 2017 г. и на 22,39% больше, чем на 1 января 2017 г. По мнению автора, проблема снижения финансовой устойчивости должна решаться индивидуально для каждой отдельно взятой кредитной организации. Совет директоров должен выявить те направления финансовой деятельности, которые снижают показатели рентабельности и ликвидности организации и ликвидировать их. Для оценки указанных показателей должны применяться не только аналитические методы, но и методы построения эконометрических моделей. С помощью этих методов также должна быть повышена точность и достоверность оценивания кредитоспособности потенциальных заемщиков. Также руководство кредитных организаций должно уделять особое вниманию работе с физическими лицами: повышать уровень сервиса, создавать дополнительные клиентские услуги, так как спрос на потребительские кредиты возрос в 2017 - 2018 гг. Вместе с тем указанные мероприятия позволят повысить эффективность системы управления просроченной задолженностью кредитной организации и повысить ее финансовую устойчивость.

4. Прибыль является одним из главных факторов устойчивости коммерческих банков. Поэтому основная задача любого коммерческого банка получать прибыль от своей деятельности, поддерживая оптимальное соотношение между ее величиной и риском получения убытков.

Основная цель проведения анализа прибыльности банка заключается в получение достоверных результатов относительно текущего финансового положения коммерческого банка, тенденций его изменения, для того чтобы иметь возможность осуществить прогноз на будущее.

Низкая рентабельность коммерческих банков влечет за собой снижению способности финансировать предприятия, что, в свою очередь, делает слабой экономику в целом.

5. Управление финансовой устойчивостью банка - залог активизации его предпринимательской деятельности, укрепления финансового состояния, повышения доверия к банку и расширения кредитной поддержки развития реального сектора экономики.

6. В соответствии с методикой В.С. Кромонова, ПАО «Сбербанк России» можно признать надежным коммерческим банком, поскольку средства клиентов в достаточной степени обеспечены ликвидными активами банка, ПАО «Сбербанк России» способен удовлетворить требования кредиторов при невозврате размещенных активов, а так же собственный капитал банка превышает размер уставного фонда, что говорит об эффективной деятельности банка.

7. На основе анализа вышеперечисленных показателей можно сделать вы вод, что в АО «Сбербанк КИБ» происходит общее улучшение управления портфелем активов. Главными индикаторами улучшения финансовой стабильности компании можно назвать: увеличение имущества более чем в 2 раза, заметное увеличение объема денежных средств и сохранение высокого уровня мобильности активов. Увеличение суммы долгосрочных финансовых вложений создает условия для повышения доходов в будущих периодах.

Однако существенный рост кредиторской задолженности является негативной тенденцией для финансовой устойчивости организации. Это явление может привести к следующим последствиям:

- Ухудшение финансовых результатов и рейтинга надежности;

- Снижение коэффициента абсолютной ликвидности;

- Рост штрафных санкций со стороны государства;

- Ухудшение делового имиджа организации.

В связи с этим, необходимо рационализировать структуру активов путем привлечения части имеющихся денежных средств на покрытие кредиторской задолженности.

8. Комплексная характеристика банка путём анализа его финансово экономических характеристик отражает эффективность деятельности банка в целом, уровень соблюдения банком ограничений. Анализ финансово экономических характеристик коммерческого банка позволяет определить качество принимаемых управленческих решений. В ходе проведённого анализа финансово-экономических характеристик ПАО «Сбербанк России» было выявлено, что в целом банк эффективно осуществляет свою деятельность и является надёжным.

9. Таким образом, выявляем проблемы программ потребительского кредитования физических лиц в ПАО «Сбербанк»:

- наличие сравнительно маленького количества однотипных кредитных программ;

- минимальные ставки по потребительским кредитам высоки;

- ограниченность условий кредитования (минимальная сумма кредита высока).

10. В третьем разделе работы были выявлены основные проблемы финансовой устойчивости и платежеспособности банка ПАО «Сбербанк» а именно: снижение процентных доходов, в связи с уменьшением доли активов, генерирующих процентные выплаты. А также отрицательный финансовый результат, как следствие недостаточности собственных средств банка на фоне послекризисных явлений в банковском секторе. Кроме перечисленных, выявлена проблема большой доли просроченных и безнадежных ссуд.

Так как предметом нашего исследования является оценка финансовой устойчивости и платежеспособности банка, а задача - разработать рекомендации по повышению этих показателей, то мы изучили проблему снижения процентных доходов ПАО «Сбербанк». Так как кредиты физическим лицам - главный источник процентных доходов банка, были рассмотрены продукты потребительского кредитования. А именно - кредиты «Крупный», «Удобный», «Рефинансирование» и «Ипотечный бонус». В результате рассмотрения данных продуктов, определены основные их недостатки - большая процентная ставка, слишком крупная минимальная сумма кредита, а также отсутствие четких параметров отличия между данными кредитами. В качестве рекомендации была предложена к внедрению новая кредитная программа - «Простой», рассчитан экономический эффект и эффективность внедрения. В результате выявлена целесообразность внедрения данного кредитного продукта.

Список использованной литературы

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2015 N 2-ФКЗ, от 21.07.2015 N 11-ФКЗ) // Собрание законодательства РФ, 2015, N 31, ст. 4398.

- Гражданский Кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (принят ГД ФС РФ 21.10.1994) (ред. от 05.05.2015, с изм. от 23.06.2015) (с изм. и доп., вступ. в силу с 01.09.2015) // Официальный интернет-портал правовой информации http://www.pravo.gov.ru - 05.05.2015

- Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 21.07.2015) "Об акционерных обществах" (с изм. и доп., вступ. в силу с 01.09.2015)

- Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 12.03.2015) "О несостоятельности (банкротстве)" (с изм. и доп., вступ. в силу с 01.07.2015)

- Федеральный закон от 05.05.2015 N 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации» \\ http://www.pravo.gov.ru - официальный интернет-портал правовой информации, 05.05.2015, Российская газета, N 101, 07.05.2015.

- Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности. – М.: Финансы и статистика, 2006. – 512 с.

- Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. - 4-е изд., доп. и перераб. - М: Финансы и статистика, 2015. - 416 с: ил.

- Бакшинскас В.Ю. Состав имущества акционерного общества, //Экономика и жизнь.- 2016, №40.- с. 35

- Бланк И.А. Финансовый менеджмент. – К.: Ника-Центр, 2016. – 528 с.

- Бочаров В.В. Финансовый анализ. СПб.: Питер, 1-е изд., 2016.

- Бурцев В.В. Комплексный экономический анализ корпорации // Современный бухучет, 2017, N 11

- Вяткин В., Хэмптон Джон, Казак А. Принятие финансовых решений в управлении бизнесом: задачи, ситуации: Учебник. — М.-Екатеринбург: ЗАО Издательский дом «Ява», 2017.

- Гончаров А.И. Восстановление платежеспособности предприятия: модель оптимизации структуры // Финансы, 2005, N 10

- Давыдов Р.А.Управление кредитными рисками и методы их оценки при кредитовании // Банковское кредитование, 2007, N 2

- Донцова Л.В., Никифорова Н.А. Комплексный анализ бухгалтерской отчетности.- М.: Дело и Сервис, 2015.

- Ефимова О.В. Финансовый анализ.- М.: Бухгалтерский учет, 2016. - 435 с.

- Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. М.: Центр экономики и маркетинга, 2015.

- Ковалев А.И., Привалов В.П. Анализ хозяйственного состояния предприятия. – М.: Центр экономики и маркетинга, 2015. – 216 с.

- Ковалев В.В Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 2017. – 512 с.

- Ковалев В.В. Финансовый анализ: методы и процедуры. – М.: Финансы и статистки, 2015. – 850 с.

- Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы. – М.: ИНФРА-М, 2017. – 416с.

- Коноплев Р.В., Канаш И.С. Активизация функции управления акционерным капиталом при реструктурировании промышленных предприятий. – М.: МГТУ, 2015.

- Лыгина Н.И. Сравнительная оценка методики определения стоимости финансовых ресурсов предприятия // Экономический анализ: теория и практика, 2015, N 4

- Негашев Е.В. Анализ финансов предприятия в условиях рынка. – М.: высшая школа, 2015. – 333 с.

- Павлова Л.Н. Финансы предприятий: Учебник. — М.: Финансы, И.О. ЮНИТИ, 2015. - С. 7.

- Региональные финансы и кредит / Под ред. Л.И.Сергеева. — Калининград, 2017.

- Управление современной компанией / Под ред. Б. Мильнера и Ф. Лиса. – М.: Инфра – М., 2017. – 365 с.

- Финансовый менеджмент / Под ред. Г.Б.Поляка –М.:ЮНИТИ,2015.– 495 с.

- Финансовый менеджмент: теория и практика / Под ред. Е.С. Стояновой. – М.: Издательство «Перспектива», 2015. – 656 с.

- Финансы предприятий / Под ред. Н.В.Колчина, Г.Б. Поляк, Л.П. Павлова и др. – М.: ЮНИТИ, 2017. – 413 с.

- Финансы: Учебник для вузов. Под ред. проф. М.В. Романовского, проф. О.В. Врублевской, проф. Б.М. Сабанти. — М.: Издательство «Перспектива»; Издательство «Юрайт», 2016. — 520 с.

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческий организаций. М.: ИНФРА-М, 2015.-634 с.

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа. – М.: ИНФРА-М, 2015. – 213 с.

- Шуляк П.Н. Финансы предприятий. – М.: Издательский Дом «Дашков и К», 2017. – 752 с.

- Шуремов Е. Управление дебиторской задолженностью// Экономика и жизнь (Москва).-2015.- № 14.-С.12

- Экономический анализ / Под ред. Л.Т. Гиляровской. – М.: ЮНИТИ-ДАНА, 2015. – 527 с.

- Экономический анализ: Основы теории. Комплексный анализ хозяйственной деятельности организации: Учебник / Под ред. проф. Н.В. Войтоловского, проф. А.П. Калининой, проф. И.И. Мазуровой. 2-е изд., перераб. и доп. - М.: Высшее образование, 2017. -С. 465 - 494.