Классификация затрат организации

Содержание:

Введение.

Любая компания в своей работе совершает денежные и материальные затраты на простое, а также расширенное воспроизводство оборотных средств, основных фондов, производство и реализацию произведенной продукции, а также социальное развитие ее трудового коллектива и прочее. Самый большой удельный вес среди расходов фирм занимают именно затраты на производство товаров и услуг. Хотелось бы отметить, что совокупность всех производственных затрат указывает на то, во сколько обходится организации производство выпускаемой ей продукции, то есть составляет так называемую производственную себестоимость производимой продукции. Компании также производят различные затраты по реализации, то есть сбыту произведенной продукции, то есть они осуществляют внепроизводственные, или же коммерческие расходы. Целостная система управления затратами на производство продукции подразумевает под собой следующее: нормирование, а также планирование затрат, как в целом, так и по видам затрат и продукции, а также по центрам затрат и ответственности; учет всех затрат на производство продукции; четкий контроль за определенными отклонениями в затратах; подробный анализ затрат на производство, который может быть оперативный и текущий, а также перспективный; регулирование всех затрат, а также принятие решений. Высокоэффективно управлять затратами в первую очередь означает, контролировать и вовремя определять факт отклонения, его ключевые причины, давать им определенную объективную оценку. Таким образом, можно сказать, что управление затратами занимает центральное место во всей системе управления компанией. Без четкой и правильной оценки затрат и реальной себестоимости невозможно правильно управлять работой фирмы. Все это обуславливает актуальность темы данной курсовой работы.

Цель курсовой работы – изучить теоретические основы формирования затрат организации, понятие себестоимости, её виды и методы калькулирования.

Задачи курсовой работы: - определить понятие и сущность затрат на производство продукции, - рассмотреть факторы понижения затрат предприятия, - дать экономическую характеристику ООО «Медиум», - провести анализ оценки затрат и пути их снижения в ООО «Медиум».

Объект курсовой работы – структура и состав затрат в ООО «Медиум»,

Предмет изучения - пути снижения расходов организации.

Курсовая работа состоит из введения, двух глав, заключения и списка литературы. Первая глава раскрывает сущность понятия затраты продукции, факторов ее понижения, способов определения. Во второй главе рассмотрены состав расходов и методы по их понижению в ООО «Медиум». Методология курсовой работы основана на использовании общенаучных методов познания: классификации, обобщении, моделировании, синтезе, методах экономического и системного анализа.

Глава 1. Теоретические основы формирования затрат организации

1.1 Сущность, состав и классификация затрат на производство продукции (работ, услуг)

Затраты на производство продукции – это выраженные в денежной форме расходы на производство продукции. Посредством затрат на производство обеспечивается непрерывность производства и создаются условия, способствующие реализации продукции. При этом учет затрат тесно взаимосвязан с расчетом финансовых результатов и учетом готовой продукции. Зависимость учета затрат расчетом финансовых результатов подчеркнута в работах отечественных ученых.

Можно выделить следующие отличительные особенности затрат:

- понятие затрат недопустимо без соотношения с определенными целями и задачами;

- затраты выражаются с помощью величины использованных ресурсов;

- является необходимым выражение величины задействованных ресурсов в денежном виде, это способствует их соизмерению.

Обособленно от понятия затрат различают такое понятие, как расходы. Согласно ПБУ 10/99 «Расходы организации» расходами организации является уменьшение экономических выгод в итоге выбытия активов и появлении обязательств, которые, в свою очередь, приводят к сокращению капитала организации. Исключением принято считать вклады собственников имущества. Расходами можно назвать только затраты, принимающие участие в формировании прибыли за определенный период. Остальная часть затрат капитализируется в активах организации в виде незавершенного производства и готовой продукции.

Значит расходами можно считать затраты определенного периода времени, которые документально подтверждены и экономически оправданы, к тому же они полностью переносят свою стоимость на реализованную на этот период продукцию.

Существует ряд понятий, связанных с понятием затрат:

- объект учета затрат представляет собой производственную функцию (процесс), заказ либо другую рабочую единицу, требующую организации учета затрат;

- местами возникновения затрат являются структурные единицы организации, которые являются причиной образования затрат и нуждаются в сборе информации по затратам.

- к носителям затрат можно отнести или показатель деятельности, который непосредственно является причинным фактором отнесения затрат на объект (человеко-часы либо использованное компьютерное время), или товар (услуга), в котором возникают либо поглощаются затраты.

В различии затрат по составу и структуре играет роль отраслевая принадлежность предприятий. Кроме того, они классифицируются по способу отнесения на себестоимость, по степени однородности и в связи с объемом производства.

В зависимости от способа отнесения на себестоимость продукции затраты можно разделить на прямые, относящиеся прямо на себестоимость (основные материалы, сырье и т.д.) и косвенные, которые не относятся на себестоимость определенного вида продукции (ремонт зданий, расходы на содержание и эксплуатацию оборудования и т.д.).

Прямые затраты можно отнести к производству и изготовлению определенного вида продукции. Значит по мере их осуществления эти затраты прямо включаются в себестоимость данной производимой продукции на основании первичных документов.

Косвенные затраты непосредственно отражаются при производстве нескольких видов продукции.

К основным затратам относят затраты, связанные с технологическим процессом. К ним можно отнести сырье и материалы, используемые для изготовления продукции, а также топливо и энергия, направленные на технологические цели, затраты, связанные с содержанием и эксплуатацией машин и оборудования, амортизация производственного оборудования и тому подобное.

К накладным, в свою очередь, относятся затраты, которые связаны с управлением производством и организацией в целом. К таким затратам относят заработную плату управленческого персонала производственных подразделений и организации, также затраты, связанные с освещением и отоплением управленческих и производственных подразделений, амортизация зданий, сооружений и так далее.

В зависимости от связи затрат с объектом производства различают условно-постоянные затраты, величина которых несущественно зависит от объема выпуска продукции (затраты на отопление, амортизационные отчисления и т.д.) и условно переменные, которые увеличиваются либо уменьшаются соответственно объему производства (затраты на сырье, топливо, основные материалы и т.д.).

По степени однородности затраты можно разделить на элементарные, характеризующиеся единым экономическим содержанием и комплексные, включающие несколько элементов и являющиеся разнородными по составу.

Себестоимость продукции (работ, услуг) – это стоимостная оценка природных ресурсов, сырья и материалов, топлива и энергии, трудовых ресурсов и других затрат. Которые используются в процессе производства продукции. Себестоимость продукции можно охарактеризовать как экономический показатель, отражающий все стороны финансово-хозяйственной деятельности предприятия. Снижение себестоимости играет немаловажную роль в росте эффективности производства.

Калькуляция, то есть исчисление себестоимости продукции, и учет затрат на производство по конкретным видам продукции осуществляется по статьям калькуляции себестоимости. Группировка затрат по статьям имеет ряд различий по сравнению с группировкой затрат по элементам. Статьи затрат также отражают цели, в связи с которыми осуществлены затраты. Затраты, связанные с изготовлением продукции, образуют производственную себестоимость. В то время, как полная себестоимость единицы продукции складывается из производственной себестоимости и расходов, связанных с ее реализацией.

Затраты на производство продукции (работ, услуг) включаются в себестоимость продукции того отчетного периода, к которому они непосредственно относятся.

В процессе определения себестоимости выделяют плановую, сметную и фактическую калькуляцию. Плановая калькуляция характеризуется отражением планируемых, максимально допустимых затрат в определенный период времени. Сметная калькуляция разрабатывается на новую или разовую продукцию (работу, услугу). Фактической калькуляцией является отчетная калькуляция, которая отражает общую сумму затрат на производство продукции.

В условиях рыночной экономики основной целью предприятий является максимизация прибыли. Варианты увеличения прибыли в конечном итоге сводятся к снижению себестоимости продукции за счет сокращения затрат на производство.

1.2. Расходы предприятия, их характеристика и классификация

Расходы организации — уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению собственных источников организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Сопоставлением величины расходов с суммой полученного дохода рассчитывается финансовый результат отчетного периода — прибыль или убыток.

Выделяют три группы затрат предприятия:

1) затраты, связанные с обслуживанием и развитием основного производства:

2) расходы потребительского характера — расходы на благотворительные и гуманитарные цели;

3) расходы принудительного характера — это налоги, отчисления в целевые бюджетные фонды, уплата штрафных санкций.

Затраты первой группы делятся на текущие и затраты капитального характера. Текущие затраты — это затраты на производство и реализацию продукции, принимающие форму себестоимости. Источниками их финансирования являются денежные средства, поступающие на счета предприятия за проданную продукцию, краткосрочные кредиты и займы, кредиторская задолженность.

К затратам капитального характера относятся инвестиции в основные фонды, ценные бумаги, нематериальные активы, затраты на увеличение оборотного капитала.

1.3 Понятие себестоимости, ее виды и методы калькулирования

Важное место на предприятиях отводится методике расчета себестоимости продукции и, ценообразованию в целом. Проблемы, связанные с учетом затрат и калькулированием себестоимости продукции (работ, услуг), являлись и являются открытыми.

Калькулирование (от лат. calculatio - счет, подсчет) - это система расчетов, с помощью которых определяется себестоимость всей товарной продукции и ее частей, себестоимость конкретных видов изделий, сумма затрат отдельных подразделений предприятия на производство и реализацию продукции. Результатом калькулирования является калькуляция, т. е. расчет затрат предприятия, падающих на единицу произведенной продукции (работ, услуг).

Калькулирование используется в следующих целях:

1. установление уровня безубыточной цены;

2. контроль затрат в производстве (предупреждение потерь в результате неоправданного роста себестоимости или недостаточности ее снижения);

3. расчет прибыльности продукции.

От структуры калькуляции зависит порядок калькуляционного учета, система плановых расчетов и характеристика получаемой в результате информации о себестоимости продукта. Степень раскрытия затрат производства в калькуляции зависит от подробности и точности выделения в ней отдельных затрат.

Процесс калькулирования себестоимости продукции включает: разграничение затрат на производство между законченной продукцией и незавершенным производством; исчисление затрат на забракованную продукцию; оценку отходов производства и побочной продукции; определение суммы расходов, относящихся к готовым изделиям; распределение затрат между видами продукции; расчет себестоимости единицы продукции.

Одним из важнейших вопросов при исчислении себестоимости продукции является определение объектов учета и калькулирования, которые в некоторых отраслях совпадают.

Объектами калькулирования в зависимости от особенностей выпускаемой продукции и характера технологического процесса могут быть:

1. продукты или комплексы продуктов полной и частичной готовности (по переделам, стадиям, отдельным процесса);

2. изделия, полуфабрикаты, группы однородных изделий, серии одноименных изделий;

3. виды работ и услуг.

Таким образом, объекты калькулирования - это виды продуктов, полуфабрикатов, работ и услуг, имеющих потребительскую стоимость, для которых необходимо рассчитать себестоимость. В качестве объектов учета на мукомольных предприятиях выступают помолы. Объектами калькуляции является 1 тонна выработанной продукции.

Калькуляционная единица является измерителем объекта калькулирования. Калькуляционная единица должна соответствовать единице измерения, принятой в стандартах (технических условиях) и плане производства в натуральном выражении.

Для калькулирования себестоимости единицы продукции затраты классифицируются по статьям расходов, в которых объединяются затраты по признаку места их возникновения и назначения.

Можно выделить пять основных способов калькулирования:

1. Прямой расчет;

2. Суммирование затрат;

3. Исключение затрат;

4. Распределение затрат;

5. Нормативный.

Действующими называются обусловленные технологическим процессом нормы и нормативы, по которым в данный календарный период осуществляются отпуск материалов в производство и оплата выполненных работ и которые утверждаются соответствующими органами управления предприятием. Отклонением от норм считается как экономия, так и дополнительный расход сырья, материалов, заработной платы и других производственных затрат (в том числе вызванные заменой сырья и материалов, оплатой работ, не предусмотренных технологическим процессом, доплатами за отступление от нормальных условий работы и т. п.).

Для определения фактической себестоимости изделия его нормативную себестоимость по каждой статье умножают на исчисленные в ведомости сводного учета затрат индексы отклонений от норм. Полученные таким образом суммы прибавляют с соответствующим знаком к нормативной себестоимости изделия по каждой статье калькуляции.

На основании нормативных калькуляций себестоимости, документов, регистрирующих отклонения от норм в текущем месяце и их изменения, количества выпускаемой продукции бухгалтерия рассчитывает фактические затраты отчетного месяца.

По характеристике калькуляционных объектов различают методы калькулирования как совокупность способов учета затрат на производство по объекту и исчисления себестоимости калькуляционных единиц.

Глава 2. Планирование и оценка затрат предприятия

2.1. Технико-экономическая характеристика исследуемого предприятия

Объектом исследования является автотранспортное предприятие ООО «Медиум», действующее на Московском региональном рынке автотранспортных услуг по грузоперевозкам.

Фирма ООО «Медиум» зарегистрирована 26 июля 2010 года. Вид собственности: частная.

Виды деятельности (по кодам ОКВЭД):

- деятельность сухопутного транспорта.

Дополнительные виды деятельности автомобильного грузового транспорта:

- деятельность автомобильного грузового транспорта;

- техническое обслуживание и ремонт автотранспортных средств;

- торговля автомобильными деталями, узлами и принадлежностями.

Общество с ограниченной ответственностью «Медиум» относится к транспорту как отрасли народного хозяйства.

Общество создано для осуществления хозяйственной деятельности в целях удовлетворения общественных потребностей в его продукции, товарах, работах, услугах и реализации на основе полученной прибыли экономических интересов участников и членов трудового коллектива Общества. Для реализации целей и задач, Общество осуществляет следующие виды деятельности:

- деятельность автомобильного грузового транспорта;

- техническое обслуживание и ремонт автотранспортных средств;

- транспортная обработка грузов;

- прочая вспомогательная деятельность автомобильного транспорта;

- организация перевозок грузов.

Общество организовывает и участвует в организации всех видов внешнеэкономической деятельности. Внешнеэкономическая деятельность Общества определяется экспортом и импортом продукции (работ, услуг). Размер уставного капитала Общества 100000 (Сто тысяч) рублей.

Основной вид деятельности Общества - грузоперевозки. С экономической точки зрения транспорт является одним из определяющих элементов производственно-коммерческого процесса. «Товар» в экономическом смысле не является полностью «готовым», пока он фактически не доставлен конечному потребителю, который должен его использовать.

На сегодняшний день ООО «Медиум» располагает 11 собственными транспортными средствами: 9 тягачей и 2 полуприцепа-фургона.

Машины 2002-2016 годов выпуска. Техническое состояние следует признать как хорошее.

Деятельность транспортной организации осуществляется без простоев, стабильно и равномерно (финансовые результаты это подтверждают). Работа ведётся в основном по договорам с постоянными клиентами. На каждый автомобиль имеется паспорт транспортного средства (ПТС).

Перевозки и экспедирование грузов - это деятельность, традиционно связанная с повышенными рисками профессиональных участников данного рынка. Поэтому в мировой практике страхование в сфере грузоперевозок очень востребовано. Однако если в Европе страхуется около 90% от всех рисков при грузоперевозках, то в России эта цифра значительно ниже. Правда, уровень проникновения страхования с каждым годом повышается, то есть доля застрахованных грузов в общем объеме грузоперевозок увеличивается. Но, тем не менее охват потенциальных объектов страхованием по-прежнему явно недостаточен.

В России законодательство, регулирующее взаимоотношения сторон транспортных договоров, включает следующие основные нормативные акты:

- Гражданский кодекс РФ;

- Федеральный закон «Устав автомобильного транспорта и городского наземного электрического транспорта»;

- Правила перевозок грузов автомобильным транспортом;

- Федеральный закон «О транспортно-экспедиционной деятельности»;

- Правила транспортно-экспедиционной деятельности.

Как видно из перечня нормативных документов, отдельно установлены нормы для перевозок и для экспедиционной деятельности.

Автотранспортное предприятие (далее в тексте - АТП) «Медиум», взаимодействуя со своими контрагентами, заключает договоры на следующие виды услуг:

- договоры на транспортное обслуживание;

- договоры на оказание транспортных услуг;

- договоры о предоставления транспортно-экспедиционных услуг.

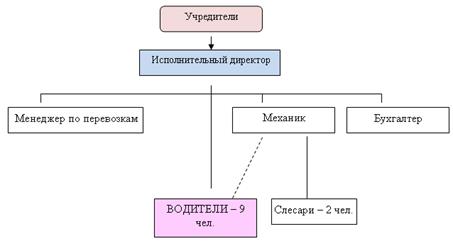

По состоянию на конец 2019 г. численность всего персонала предприятия составляла 17 единиц, в том числе:

- административно-управленческий персонал - 4 единицы (исполнительный директор, бухгалтер, менеджер по перевозкам на РФ и по международным пер6возкам, механик);

- производственный персонал - 13 единиц (водителей - 9 ед., слесарей - 2 ед.).

Организационно-производственная структура управления предприятием представлена на рисунке 1.1.

Рисунок 1.1. Организационная структура управления ООО «Медиум».

В основу построения организационной структуры коммерческого предприятия ООО «Медиум» положены следующие принципы:

1) наличие четко сформулированной цели;

2) малозвенность в управлении коммерческой деятельностью;

3) гибкость, то есть приспособляемость ее к изменяющимся рыночным условиям;

4) эффективная система связи, обеспечивающая передачу информации и имеющая обратную связь;

5) принцип единого подчинения - учредитель является одновременно и директором предприятия;

6) четкое разграничение функций между отдельными звеньями и работниками в управлении;

7) координация деятельности.

2.2. Планирование и оценка затрат на примере ООО «Медиум»

Актуальность планирования доходов и расходов предприятия объясняется косвенным или прямым связующим моментом, который зависим от финансовой результативности предприятия. Чем больше оборот – тем выше прибыль, чем выше прибыль – тем больше существует перспектив для предприятия. За счет рентабельности бизнеса можно проводить работы по расширению деятельности компании, увеличения ее объемов производства.

Устойчивое генерирование прибыли дает более широкие возможности для планирования растрат на предприятии.

Цель планирования расходов предприятия – раскрыть важность данного направления для компании, которая стремится не только осуществлять работы в прежнем объеме, но и повышать мощности производительности. В условиях хозяйствования на основе планируемого расхода и дохода можно решить ряд задач:

- определение видов дохода, расхода, их источники;

- определение сегмента, оказывающего воздействие на величину прихода и растрат;

- вычисление методов, которые наиболее эффективны для конкретного бизнеса.

Планирование инвестиционных расходов

Планирование инвестиций. Инвестиционные расходы «не относятся к финансовым расходам деятельности предприятия и планируются на этапе создания фирмы, оценку инвестиционного проекта собственник может осуществить своими усилиями или с помощью услуг специализированных организаций, в том числе аудиторских». Сущность инвестиционного планирования заключается в разработке бизнес-плана предприятия или нового продукта (услуги). В ходе планирования инвестиций «осуществляется планирование расходов на оборудование, сырье и материалы, расходов на трудовые ресурсы».

Планирование себестоимости товаров

Планирование себестоимости реализуемых товаров. Торговые организации, планируя себестоимость реализуемых товаров, «определяют основных поставщиков и объемы закупок, поэтому вместе с этим видом планирования осуществляется и планирование продаж». Закупочная стоимость товаров всегда ниже, если закупки производятся непосредственно у производителя и осуществляются крупными партиями, при этом необходимо учитывать возможности логистики компании покупателя и возможности осуществления ею хранения товаров.

Планирование расходов на продажу

Планирование расходов на продажу. в состав данных расходов, применительно к торговому предприятию, включаются: расходы на оплату труда работников, амортизацию, отчисления во внебюджетные фонды и т.д. Планирование данных расходов необходимо для того, чтобы предприятие по мимо валовой прибыли, смогло получить прибыль от продаж.

Планирование прочих расходов

Планирование прочих расходов и налогов. Планирование налогов торговой организации может осуществляться довольно в ограниченных масштабах, т.к. для таких предприятий предусмотрена единственная система налогообложения – ЕНВД, а величина налога напрямую зависит от величины физического показателя (количества работников, торговой площади) и от местоположения самой торговой организации.

2.3. Основные направления снижения себестоимости продукции

Прежде чем провести анализ основных направлений снижения себестоимости продукции следует рассмотреть сущность данного понятия.

По мнению специалистов «себестоимость представляет собой суммированную стоимостную оценку используемых в процессе изготовления и сбыта товаров, природных, производственных, трудовых и других ресурсов».

Экономисты заявляют: «себестоимость продукции – это выраженные в денежной форме затраты на производство и реализацию продукции».

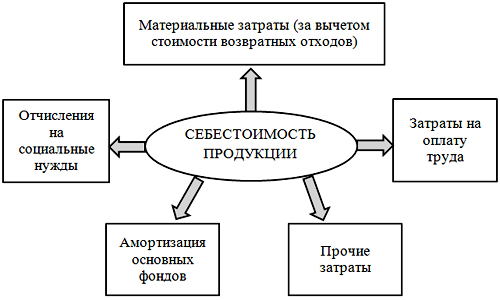

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку использованных в процессе производства продукции (работ, услуг) материальных, трудовых и финансовых ресурсов предприятия.

Состав себестоимости продукции отражен на рис. 1.

Рис. 1. Структура себестоимости продукции.

Не зависимо от отрасли функционирования предприятия расходы на сырье и материалы выступают одним из основных элементов затрат в себестоимости производства продукции. В результате перед экономистами возникает задача оптимизации данной статьи расходов. Одним из направлений снижения стоимости сырья и материалов может выступать поиск новых поставщиков и контрагентов с более привлекательными условиями оплаты и доставки. Либо следует пересмотреть договоренности с уже имеющимися поставщиками на предмет оптимизации действующих контрактов.

В реальных экономических условиях руководство предприятия может решить данную задачу путем:

- увеличения размера партии заказов. Благодаря этому возможно сократить количество поставок за определенный период, что позволит сократить стоимость доставки. Кроме того, увеличение размера партии заказов может заинтересовать поставщиков и у предприятия-закупщика появится возможность получить определенную скидку. Однако реализация данного направления возможна только в том случае, если у предприятия-потребителя имеются соответствующие условия и площади для хранения данного объема сырья и материалов. Выбор данного направления также зависит от вида деятельности предприятия и видов сырья, так как если предприятие занимается выпуском скоропортящейся продукции, то оптимизация затрат на сырье и материалы этим способом не является приемлемой;

- заключения договоров на поставку сырья и материалов непосредственно с заводами-изготовителями. Это позволит сократить количество посредников до минимума и, следовательно, снизить стоимость закупки необходимого сырья;

- определения видов сырья и материалов, которые предприятие может изготовить самостоятельно. Однако на практике может оказаться, что собственное производство будет более затратным, чем приобретение готовых сырья и материалов у специализированных предприятий. Поэтому, прежде чем выбирать данный вариант оптимизации, следует провести анализ рентабельности собственного производства и остановиться на наиболее выгодном варианте;

- замены дорогостоящего сырья более дешевым. При выборе данного варианта экономии следует помнить о том, что более дешевое сырье не всегда бывает качественным, а, следовательно, это может оказать негативное влияние на результат производства, что в свою очередь может отрицательно повлиять на конкурентоспособность товаров и спрос на продукцию;

- совершенствования оборудования с целью повышения производительности. Здесь также следует соизмерять затраты на модернизацию оборудования с возможным экономическим эффектом.

Возможно, наиболее оптимальным вариантом будет сочетание вышеприведенный путей снижения себестоимости сырья и материалов.

Как правило, довольно большую долю в структуре себестоимости продукции составляют расходы на заработную плату и соответствующие начисления. Поэтому сокращение данной статьи расходов также может стать приоритетной задачей руководства предприятия. Однако управление долей расходов на заработную плату в структуре себестоимости продукции должно осуществляться таким образом, чтобы это не отразилось негативно на заработной плате работников. То есть управленческие решения должны быть направлены по повышение производительности и эффективности труда, а это в свою очередь может привести к экономии фонда заработной платы.

Увеличение выработки продукции может быть достигнуто за счет модернизации оборудования, совершенствования технологических процессов, что может привести к изменению норм выработки и соответственно расценкам за выполняемые работы. Данный вид экономии не приводит к сокращению заработной платы рабочих, так как благодаря организационно-техническим мероприятиям у рабочих появляется возможность произвести больше продукции в единицу времени с теми же затратами труда.

В настоящее время актуальной становится задача не определения фактической себестоимости продукции, а формирование наиболее полных данных о себестоимости, которые могут оказаться полезными для менеджеров предприятия при разработке основных направлений управления данной категорией затрат.

В качестве основных целей управления себестоимостью выделяют оптимизацию структуры затрат, ее стабилизацию во временном аспекте, а также их снижение без существенного негативного влияния на качество конечной продукции.

Заключение.

Сегодня выделяются несколько основных подходов к подробному изучению затрат. По теории трудовой стоимости различные затраты современной национальной экономики, а также хозяйствующих субъектов являются лишь затратами овеществленного и живого труда. Сущность затрат с определенной позиции логистической теории является следующей: затраты энергии и лишь энергии, в том числе физической и интеллектуальной энергии человека.

В настоящее время определение затрат именно с позиций теории трудовой стоимости не является приемлемым, а определенное философско-теоретическое определение затрат именно с позиций логистической теории в практическом плане является недостаточно разработанным. Современные зарубежные и отечественные ученые совершенно по-разному определяют сущность затрат. В целом, затраты являются денежной оценкой стоимости различных материальных, финансовых, трудовых и прочих видов ресурсов на производство, непосредственную реализацию продукции за какой-либо период времени. Также под затратами нужно понимать явные, то есть фактические и расчетные издержки организации, то есть это определенные стоимостные оценки ресурсов, которые применяются компанией в процессе своей постоянной работы.

Важнейшим элементом эффективного управления затратами организации можно назвать использование экономически обоснованной их определенной классификации. В целом, классификация затрат является группировкой затрат по различным признакам. Основной целью классификации различных затрат можно назвать удовлетворение каких-либо информационных потребностей различных пользователей, а именно менеджеров совершенно разных уровней.

В настоящее время во всем научном мире не сформировался какой-либо единый подход к тому, какую же классификацию нужно применять для основных целей управления, а также какие ключевые виды затрат сегодня должны включаться в какой-либо классифицирующий признак. Сегодня в современной российской научной и учебной литературе называется до десяти различных группировочных признаков затрат, но не все из них сегодня нашли активное практическое применение.

Сейчас, в условиях современного рынка, когда определенная финансовая поддержка убыточных компаний является совсем не правилом, а именно исключением, исследование проблем снижения издержек производства компании, а также разработка рекомендаций в данной области – это один из краеугольных камней всей современной экономической теории. Можно сказать, что в ситуации кризиса снижение издержек является одним из самых действенных приемов. Именно им компания может воспользоваться для полного восстановления финансового состояния.

Список используемой литературы.

- Тертышник М. И. Экономика организации. Учебник и практикум. — М.: Юрайт. 2020.

- Анциферова И.В. Бухгалтерский финансовый учет: Практикум / И.В. Анциферова. - М.: Рожков и К, 2016.

- Алексейчева Е. Ю., Магомедов М. Д., Костин И. Б. Экономика организации (предприятия). Учебник. — М.: Дашков и Ко. 2020.

- Коршунов В. В. Экономика организации. Учебник и практикум для СПО. — М.: Юрайт. 2019.

- Шнайдерман Т.А. Состав и учет затрат, включаемых в себестоимость. - М.: Инфра-М, 2012.

- Экономика предприятия и предпринимательство: Учебное пособие 2 издание. Под редакцией В. П. Грузинова. 2013.

- Управление затратами / авт.-сост. Л.Н. Игнатова. – М.: АТиСО, 2007.

- Экономика предприятий сервиса. Методические указания.

- Анализ хозяйственной деятельности предприятия. Учебник. Под редакцией Г.В Савицкой. 2018.

- Налоговый кодекс Российской Федерации.

- https://ru.wikipedia.org/

- https://biblioclub.ru/

- https://www.studentlibrary.ru/

- https://www.bibliofond.ru/

- Особенности надзорной функции Банка России (Характеристика Банка России и основы банковского надзора)

- Особенности надзорной функции Банка России (Основные направления надзорной деятельности Банка России)

- Маркировка и упаковка товаров значимость и пути её улучшения (на примере молочных консервов)

- Основы работы с операционной системой Windows 7 (Востребованность ОС Windows)

- Анализ картины Ж.Э. Лиотара "Прекрасная шоколадница"

- Tеории происхождения государства

- Структура и принципы организации международного валютного рынка. Рынок Форекс

- Распределение и использование прибыли как источник экономического роста предприятий ( Сущность прибыли)

- Сущность принципа разделения властей и особенности его реализации в России.

- Сленг в переводе. Проблемы перевода сленгизмов с английского языка на русский

- Основы бухгалтерского учета

- Анализ внутренней среды спортивного оздоровительного клуба