Источники формирования финансовых ресурсов некоммерческих организаций на примере бюджетных учреждений

Содержание:

Введение

Актуальность темы исследования обусловлена важным значением бюджетных отношений некоммерческих и бюджетных организаций. Финансирование учреждений из бюджета недостаточно для ведения их эффективной деятельности.

Недостаточный объем финансирования здравоохранения имеет наибольшие проблемы в России. В большинстве западных стран финансирование здравоохранения составляет 9-12% бюджета страны.

Недостаток бюджетного финансирования в стоматологических поликлиниках покрывается за счет платных услуг. Кроме того, во многих регионах средства, полученные за платные услуги, сдаются в Казначейство и возвращаются в лечебные учреждения в виде средств по отдельным статьям бюджета, что недопустимо, так как это нарушает бюджетный кодекс.

Финансирование стоматологии идет по остаточному принципу, что не позволяет поддерживать такие важнейшие показатели стоматологической помощи населения как современность, доступность, качество помощи.

Назрела необходимость перестройки стоматологической сети и пересмотра функций стоматологической организации.

Объектом исследования выступило муниципальное бюджетное учреждение Стоматологическая поликлиника №62 г. Москвы.

Предметом - финансовые взаимоотношения Стоматологической поликлиники №62 г. Москвы с бюджетом.

Целью работы является исследование финансовых взаимоотношений Стоматологической поликлиники №62 г. Москвы с бюджетом.

Задачи:

- Выявить особенности формирования финансовых ресурсов различных организационно-правовых форм бюджетных организаций в РФ.

- Провести оценку финансов и анализ финансирования учреждения Стоматологической поликлиники №62 г. Москвы из бюджета РФ.

- Разработать проект создания платного кабинета в Стоматологической поликлинике №62.

- Рассчитать экономическую эффективность проекта.

Информационной базой при разработке курсовой работы послужили данные бухгалтерской и другой отчетности бюджетного учреждения Стоматологической поликлиники №62 за конкретный отчетный период, статистические данные о количестве некоммерческих организаций в России; нормативно-правовые акты отечественного и зарубежного законодательства.

1. Некоммерческие организации, бюджетные организации их сущность и роль в бюджетной системе страны

1.1. Место финансов бюджетных учреждений в финансовой системе РФ.

В зависимости от выполняемых функций (т. е. по роду деятельности) бюджетные учреждения могут подразделяться в соответствии с функциональной классификацией расходов бюджета. Существуют различные подходы к классификации по данному признаку. Ниже приведем пример укрупненной классификации по функциональному признаку.

Федеральная служба РФ по финансовому оздоровлению и банкротству, Счетная палата РФ, Министерство финансов РФ;

- судебная власть, в том числе Конституционный суд, Верховный суд, суды общей юрисдикции, Высший арбитражный суд;

- международная деятельность, посольства и представительства за рубежом и т. д.

В соответствии с бюджетной классификацией действует следующее функциональное разделение расходов бюджета:

- общегосударственные вопросы;

- национальная оборона;

- национальная безопасность и правоохранительная деятельность;

- национальная экономика;

- жилищно-коммунальное хозяйство;

- охрана окружающей среды;

- образование;

- культура, кинематография, средства массовой информации;

- здравоохранение, физическая культура, спорт;

- социальная политика;

- межбюджетные трансферты.

Каждый из приведенных разделов имеет подразделы (см. прил. 1).

Таким образом, бюджетное учреждение может быть отнесено к соответствующему разделу и подразделу бюджетной классификации по функциональному признаку.

Особое место финансов бюджетных учреждений в финансовой системе определяется тем положением, которое занимают бюджетные учреждения в обеспечении функций государства. Последние в значительной степени реализуются именно через бюджетные организации. Следует выделить следующие особенности финансов бюджетных учреждений:

Исключительно тесная связь с бюджетом, из которого и финансируется основная часть расходов бюджетных организаций. Любое изменение в бюджете в первую очередь отражается на финансах бюджетных учреждений. Недополучение средств бюджетом приводит и к недофинансированию расходов бюджетных организаций. Перевыполнение предусмотренных законом о бюджете соответствующего уровня поступлений приводит и к дополнительному финансированию бюджетных организаций.

Благодаря указанной особенности финансы бюджетных организаций находятся в гораздо более тесной связи и взаимозависимости с общественными (централизованными) финансами, чем все другие звенья финансовой системы.

Бюджетные организации могут предоставлять и предоставляют определенные платные услуги, формируя часть своих финансовых ресурсов за счет самостоятельно заработанных доходов, что позволяет отнести их к хозяйствующим субъектам.

1.2. Источники формирования финансовых ресурсов некоммерческих организаций на примере бюджетных учреждений.

Данная субсидия является обязательной, любое бюджетное учреждение должно ее получать от учредителя вместе с установленным государственным или муниципальным заданием[20, с.102]. Размер субсидии определяется учредителем на основе следующих факторов:

При расчете субсидии должны учитываться расходы бюджетного учреждения на содержание недвижимого имущества и особо ценного движимого имущества, закрепленных за учреждением учредителем или приобретенных бюджетным учреждением за счет средств, выделенных ему учредителем на приобретение такого имущества, расходы на уплату налогов, в качестве объекта налогообложения по которым признается соответствующее имущество, в том числе земельные участки (за исключением недвижимого и движимого имущества, которое учреждение сдает в аренду)[13, с. 87 ].

Расчет субсидии производится с учетом нормативных затрат на оказание бюджетным учреждением государственных или муниципальных услуг физическим и (или) юридическим лицам и нормативных затрат на содержание государственного или муниципального имущества (ч. 1 ст. 78.1 БК РФ).

Как порядок финансового обеспечения государственных или муниципальных заданий, так и порядок предоставления субсидий на их выполнение устанавливаются Правительством РФ в отношении федеральных бюджетных учреждений, высшим исполнительным органом государственной власти субъекта РФ в отношении государственных бюджетных учреждений субъекта РФ и местной администрацией в отношении муниципальных бюджетных учреждений[3, с. 52].

По затратам на содержание имущества средства субсидии (то есть ее гарантированная часть, фактически не зависящая от того, оказывает ли учреждение какие-то услуги, и от объема) с учетом позиции учредителя могут не покрывать всех существующих затрат учреждения, например в отношении федеральных бюджетных учреждений в эти затраты включаются только 10% от общих затрат учреждения на потребление электрической энергии и 50% от затрат на потребление тепловой энергии[4], остальные затраты по данным видам расходов включаются в норматив финансирования оказания услуг, и, следовательно, получение соответствующих средств учреждением зависит уже от выполнения установленных объемов государственного задания. Бывают и другие ситуации. Например, в городе Барнауле решением местной администрации расходы на любые коммунальные услуги в полном объеме отнесены к затратам на содержание имущества[5, с.58].

Что касается той части субсидии, которая относится к финансированию процесса оказания услуг, то она включает в себя как прямые расходы учреждения на оказание той или иной услуги (например, расходы по оплате труда персонала, непосредственно занятого в оказании услуги), так и непрямые расходы (в частности, оплату труда административного персонала учреждения), а также, как было указано в вышеприведенном примере, может включать в себя и расходы по содержанию имущества.

Если в рамках государственного или муниципального задания бюджетное учреждение оказывает гражданам и (или) юридическим лицам услуги за плату, то, как правило, из размера субсидии на выполнение задания вычитаются средства, планируемые к поступлению от потребителей услуг[6, с. 73].

Таким образом, руководителю конкретного бюджетного учреждения крайне важно знать, на основании какого нормативного правового акта своего учредителя происходит определение размера субсидии на выполнение государственного или муниципального задания, и понимать, по каким правилам производится данный расчет: какие расходы и в какой доле отнесены к гарантированной части субсидии (затраты на содержание имущества), какие – к переменной (затраты на оказание услуг). Это необходимо для того, чтобы иметь возможность влиять на определяемый учредителем размер субсидии, отстаивая интересы учреждения, поскольку нередки случаи, когда из-за дефицита бюджетных средств сами же правила и нарушаются учредителем, например в субсидию не включаются предусмотренные правилами виды расходов. Однако следует признать, что и без этого при финансовом планировании учредитель имеет немало возможностей снижать размер субсидии при сохранении объема показателей государственного или муниципального задания, в частности на законных основаниях установить меньший, чем ранее, норматив затрат на приобретение услуг связи, транспортных услуг и т. д. Тем более что зачастую в нормативных правовых актах прямо указывается, что объем нормативных затрат на оказание услуг не должен превышать объем бюджетных ассигнований, предусмотренных на соответствующие цели в том или ином бюджете на соответствующий финансовый год. Поэтому в данном случае единственным путем сохранения субсидии по крайней мере на прежнем уровне – убедить руководителю бюджетного учреждения своего учредителя в том, что снижение нормативов приведет к невыполнению задания, заметному снижению качества услуг или необходимости повышать размер платы за оказываемые в рамках задания услуги со стороны потребителей. [11, с.40]

Также важно учитывать, что на уменьшение учредителем размера нормативов в рамках субсидии на выполнение государственного или муниципального задания может повлиять ситуация, когда бюджетное учреждение по тем или иным причинам не израсходовало полностью данную субсидию. В соответствии с федеральным законодательством не использованные в текущем финансовом году средства этой субсидии остаются у учреждения и используются в очередном финансовом году для достижения целей, ради которых учреждение создано[7, с. 79]. Установленные федеральным законодательством цели создания бюджетного учреждения – это выполнение работ или оказание услуг для обеспечения реализации предусмотренных законодательством РФ полномочий органов государственной власти (государственных органов) или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в других сферах (ч. 1 ст. 9.2 Закона № 7-ФЗ). Иными словами, неиспользованная субсидия на выполнение государственного или муниципального задания в текущем финансовом году должна быть потрачена бюджетным учреждением на выполнение задания в очередном финансовом году, а это, в свою очередь, может подвигнуть учредителя на снижение размеров нормативов (или отказ от их повышения) на очередной финансовый год. Следовательно, предполагая такое решение учредителя, руководитель бюджетного учреждения может быть заинтересован не заниматься экономией и полностью израсходовать средства рассматриваемой субсидии в текущем финансовом году.

Кроме того, следует отметить, что согласно федеральному законодательству уменьшение объема субсидии, предоставленной бюджетному учреждению на выполнение государственного или муниципального задания, в течение срока его выполнения осуществляется только при соответствующем изменении государственного или муниципального задания (ч. 3 ст. 9.2 Закона № 7-ФЗ). Но и здесь таится некая формальная неоднозначность, которой может воспользоваться учредитель. Речь в вышеуказанной формулировке идет об изменении задания, что формально может дать основание учредителю снизить размер субсидии при внесении любых изменений в задание (необязательно именно снижение объемных показателей). Таким изменением может быть внесение в задание каких-либо незначимых коррекций и, как это ни парадоксально, даже увеличение объема задания. [17, с.45]

Предоставление данных субсидий бюджетным учреждениям предусматривается федеральным законодательством. Но, в отличие от субсидии на финансовое обеспечение выполнения государственного или муниципального задания, такая субсидия не является обязательной: вопрос об ее предоставлении решается учредителем, а порядок определения объема и условия предоставления субсидий устанавливаются в отношении федеральных учреждений Правительством РФ, в отношении государственных учреждений субъекта РФ – высшим исполнительным органом государственной власти субъекта РФ, в отношении муниципальных учреждений – местной администрацией (ч. 1 ст. 78.1 БК РФ).

Главным содержательным элементом данных нормативных правовых актов является то, на какие именно цели, не связанные с выполнением государственного или муниципального задания, бюджетные учреждения могут получать данные субсидии от учредителя. В нормотворческой практике учредителей цели могут быть разнообразными: эти субсидии могут предоставляться на приобретение основных средств (в том числе недвижимого имущества), проведение капитального ремонта и реконструкции, мероприятий по ресурсосбережению, реализацию различных мероприятий в рамках целевых программ, обучение и повышение квалификации сотрудников, исполнение судебных решений, ликвидацию последствий стихийных бедствий, погашение кредиторской задолженности, проведение юбилейных мероприятий, реализацию социально значимых грантовых проектов, осуществление мероприятий, связанных с началом деятельности или ликвидацией учреждения, и т. д. Таким образом, субсидии на иные цели являются механизмом предоставления бюджетных инвестиций (бюджетных средств, направляемых на создание или увеличение за счет средств бюджета стоимости государственного или муниципального имущества, [12, с.35] укрепления ресурсов учреждения (как материальных, так и нематериальных), обеспечения участия учреждения в мероприятиях, не предусмотренных ранее установленным государственным или муниципальным заданием, финансирования определенных форс-мажорных расходов, которые могут возникать у учреждения.

В связи с широтой понимания словосочетания «иные цели» (нередко в нормативных правовых актах такие цели вообще могут быть не конкретизированы) можно рассматривать данный механизм как возможность для учредителя финансировать любые расходы и потребности бюджетного учреждения, что по своей сути нивелирует декларируемую идеологию реформирования государственных и муниципальных учреждений в направлении обеспечения зависимости их бюджетного финансирования от объема и качества оказываемых ими услуг (выполняемых работ).

2. Анализ формирования и использования финансовых ресурсов некоммерческих организаций на примере бюджетного учреждения Стоматологической поликлиники №62

2.1. Общая организационно-экономическая характеристика учреждения

Главными задачами в деятельности учреждений здравоохранения города Москвы являются:

- обеспечение государственных гарантий населению в области медицинского обслуживания; [7, с.104]

- улучшение качества предоставляемых медицинских услуг;

- сбалансированное и эффективное использование комплекса средств и ресурсов в процессе организации медицинской помощи создание благоприятных условий для осуществления реформы здравоохранения;

- реализация наиболее перспективных фор организации медицинской помощи;

- распространение эффективных медицинских технологий.

Материально-техническая база большинства лечебнопрофилактических учреждений области требует дополнительных финансовых вложений для поддержания ее работоспособности из-за значительного износа лечебно-диагностической аппаратуры. Для эффективного и качественного лечения необходимо приобретение новой лечебно-профилактической аппаратуры. В бюджетных учреждениях здравоохранения сохраняется достаточно низкий уровень оснащенности медицинским оборудование, большая часть медицинской техники изношена и требует замены. Кроме того, недостаточна оснащенность бюджетными лечебными учреждениями высокотехнологическим медицинским оборудованием .

Финансирование на приобретение оборудования из средств областного и муниципальных бюджетов не удовлетворяет имеющихся потребностей.

Муниципальное учреждение здравоохранения Стоматологическая поликлиника №62 является юридическим лицом и действует в соответствии с законодательством Российской Федерации и Уставом.

Стоматологическая поликлиника №62 является некоммерческой организацией, финансируемой полностью или частично за счет средств бюджета на основании сметы.

Стоматологическая поликлиника №62 имеет самостоятельный баланс, расчетные и иные счета в учреждении банков, печать со своим наименованием, штампы и бланки.

Место нахождения поликлиники: г.Москва, ул. Каспийская, 38.

Данная поликлиника создана для того чтобы оказывать медицинскую помощь населению.

Согласно уставу учреждения, к задачам поликлиники относятся удовлетворение потребностей населения в лечении стоматологических заболеваний зубопротезировании, повышение качества диагностики и лечения стоматологических заболеваний, пропаганда здорового образа жизни. Поликлиника обслуживает население города в соответствии с программой обязательного медицинского страхования и эффективного сотрудничества со страховыми компаниями. Финансирование учреждения осуществляется за счет средств муниципального бюджета и страховыми компаниями в соответствии с объемами, оказываемой медицинской помощи и утвержденных тарифов на нее. Денежные средства, не использованные в течение года, остаются на расчетном счете учреждения и изъятию в бюджет не подлежат.

В Стоматологической поликлинике №62 разработана система премирования, отраженная в положениях о материальном стимулировании и в коллективном договоре.

Стоматологическая поликлиника №62 работает в режиме пятидневной рабочей недели. В выходные дни ведется прием специалистами в соответствии с графиками дежурств. Поликлиника оказывает экстренную и неотложную стоматологическую помощь населению в ночное время.

Врачебные приемы ведутся по следующим направлениям:

• Терапия;

• Хирургия;

• Ортопедия;

• Пародонтология.

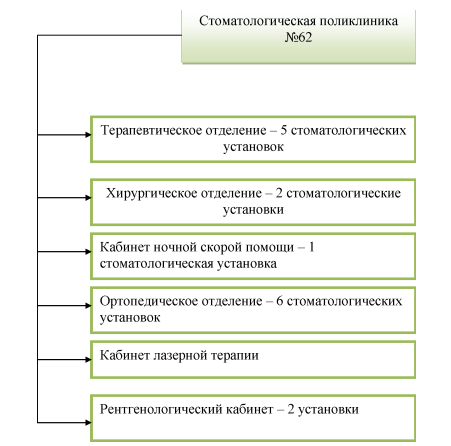

В учреждении здравоохранения работают кабинеты рентгенслужбы и лазерной терапии.

Рисунок 1. Подразделения Стоматологической поликлиники №62

Городская стоматологическая поликлиника в соответствии с уставом оказывает платные услуги населению.

Стоматологическая поликлиника №62 осуществляет свою деятельность только при наличии полученной в установленном порядке лицензии на избранные виды медицинской деятельности.

В настоящее время в состав медицинского учреждения входят:

• Терапевтическое отделение на 5 стоматологических установок работающих в 2 смены;

• Хирургическое отделение на 2 стоматологические установки работающие в 2 смены;

• Ортопедическое отделение на 6 стоматологических установок и лаборатория работающие в 2 смены;

• Рентгенологический кабинет на 2 установки;

• Кабинет лазерной терапии

• Кабинет ночной скорой помощи на 1 установку.

Управление Стоматологической поликлиникой №62 осуществляется

главным врачом.

В 2016 году врачами терапевтического отделения отработано 9533 дней. Число врачебных посещений 150362. Объем оказываемых услуг в 2016 году составил 381097,75 условных единиц учета трудоемкости работы врачей - стоматологов и зубных врачей (далее - УЕТ), в том числе по неотложной стоматологической помощи 11546 УЕТ.

Сравнительная характеристика основных показателей представлена в табл. 1.

Таблица 1. Сравнительная характеристика основных показателей

посещений

|

Показатель |

2014 |

2015 |

2016 |

|

посещения |

137252 |

142602 |

150362 |

|

УЕТ |

324217,5 |

346453,5 |

381097,75 |

Число посещений увеличилось, в расчете на 1 жителя района составила 0,5 посещений.

Структура стоматологических заболеваний осталась прежней как 2015 году.

Таблица 2. Структура стоматологических заболеваний

|

Показатель |

пломбы |

посещения |

||||

|

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

|

|

кариес |

27424 |

30559 |

36931 |

18349 |

17939 |

25264 |

|

пульпит |

10517 |

12247 |

12086 |

11952 |

12605 |

12321 |

|

периодонтит |

2793 |

3037 |

2935 |

4196 |

3665 |

5346 |

|

заболевания пародонта |

569 |

847 |

1118 |

2201 |

2295 |

2284 |

|

хирургическое вмешательство |

14304 |

13184 |

12818 |

11740 |

10240 |

12130 |

В процентном соотношении посещения по поводу кариеса составила 40% от общих посещений, по поводу пульпита 19%, периодонтита 8%, пародонтита 3,6%, хирургического вмешательства 19 %. Показатели стабильны в течение периода 2014-2016 годы. Показателем ухудшения здоровья населения является высокий % обращений по поводу хирургических вмешательств. Операций проведено в 2014 году 2439, в том числе по неотложной помощи 1318, что превышает прошлогодний показатель.

Качественные показатели снизились в сравнении с прошлым годом, снизилась дневная нагрузка врача.

Таблица 3. Количество посещений на 1 пломбу

|

2014 |

2015 |

2016 |

|

|

кариес |

0,7 |

0,6 |

0,7 |

|

пульпит |

1,1 |

1,0 |

1,1 |

|

периодонтит |

1,5 |

1,2 |

1,8 |

Число посещений на 1 пломбу составила 1,2. Соотношение вылеченных зубов к удаленным 3,8:1 , в 2015 году 3,5:1. Соотношение осложненного кариеса к осложненному 2,5:1, в 2012 году 2,1:1 , что показывает на небольшое улучшение лечебной активности.

Таблица 4. Дневная нагрузка врача

|

2014 |

2015 |

2016 |

|

|

посещений в день |

17,2 |

16,9 |

19,4 |

|

пломб в день |

5,6 |

5,8 |

5,4 |

|

УЕТ в день |

34,4 |

41,0 |

38,7 |

|

санировано в день |

1,6 |

1,9 |

1,5 |

В 2016 году выявлены недостатки организации профилактической работы учреждения. Значительно снизился процент охвата плановыми осмотрами и санацией учащихся средне технических образовательных учреждений. [18, с.70]

В 2016 году в информационно-экономическом колледже проведена ежегодная плановая санация учащихся, осмотрено 215 человек, из них нуждались в санации 160 человек. Санировано 18 человек. Проведение низкой санации учащихся связана с маленьким периодом работы кабинета, связано с проведением текущего ремонта кабинета во время учебного процесса.

В ортопедическом отделении работают 10 врачей, из них 3 врача имеют высшую категорию, 4 врача имеют первую категорию и 3 врача без категории. Также в отделении работают 17 зубных техников.

За 2016 г. 1695 пациентов обратились за ортопедической помощью. По сравнению с 2015 г. количество пациентов уменьшилось на 201 человек или 10,6%. Объем поступлений за 2016 г. уменьшился на 18,8% или 2 083,1 тыс.руб.) по сравнению с 2015 г. и составил 8 997,3 тыс.руб., что объясняется уменьшением количества врачей с опытом работы.

За 2016 г. изготовлено 2 479 протезов, по сравнению с 2015 г. количество уменьшилось на 415 единицы или 14,3%, в т.ч. количество съемных протезов - 1048 , уменьшение составило 123 единиц или 10,5%; Количество мостовидных протезов - 872, увеличение составило 59 единиц или 7,3%.

2.2. Анализ формирования финансовых ресурсов учреждения

Можно выделить две основные группы факторов влияющих как на результаты финансовой деятельности, так и финансовое состояние медицинского учреждения:

- внешние факторы - система финансирования (оплата оказанных медицинских услуг); уровень цен (тарифов) при оказании платных услуг в системе обязательного медицинского страхования; величина нормативов, система налогообложения;

- внутренние факторы - структура лечебно-профилактического учреждения, показатели работы учреждения и его подразделений, система стимулирования.

Поскольку у медицинских учреждений ограниченные возможности, чтобы повлиять на внешние факторы, им необходимо учитывать их. К внутренним факторам относятся те факторы, на которые возможно влияние, чтобы изменить что-то в работе. Они определяются за счет особенностей данного медицинского учреждения.

Проведем анализ агрегированного баланса за 2015-2016 гг. Стоматологической поликлиники №62 г. Москвы табл. 5.

Таблица 5. Укрупненный баланс за 2015-2016 гг.

|

Статьи |

Код строк и |

2015 |

2016 |

Отклонение |

|

|

Темп роста, % |

Абс., руб. |

||||

|

АКТИВЫ |

|||||

|

ГНефинансовые активы Основные средства (балансовая стоимость, 010100000) |

010 |

20 882 447,33 |

25 408 127,48 |

121,67 |

4525680,15 |

|

Амортизация основных средств |

020 |

12 231 681,66 |

15 230 114,27 |

124,51 |

2998432,61 |

|

Основные средства (остаточная стоимость, стр. 010-стр. 020) |

030 |

8 650 765,67 |

10 178 013,21 |

117,65 |

1527247,54 |

|

Нематериальные активы (балансовая стоимость, 010200000)*, всего |

040 |

- |

26 550,00 |

- |

26550,00 |

|

Амортизация нематериальных активов* |

050 |

- |

26 550,00 |

- |

26550,00 |

|

Материальные запасы (010500000) |

080 |

1 884 040,19 |

3 352 494,48 |

177,94 |

1468454,29 |

|

Итого по разделу I (стр. 030+стр. 060+стр. 070+стр. 080+стр. 090+ стр. 100+стр. 140) |

150 |

10 534 805,86 |

13 530 507,69 |

128,44 |

2995701,83 |

|

ПФинансовые активы Денежные средства учреждения (020100000) |

170 |

759 698,93 |

467 200,04 |

61,50 |

-292498,89 |

|

Расчеты по доходам (020500000) |

230 |

1 097 575,01 |

3 254 786,29 |

296,54 |

2157211,28 |

|

Расчеты по выданным авансам (020600000) |

260 |

233 477,78 |

263 199,35 |

112,73 |

29721,57 |

|

Прочие расчеты с дебиторами (021000000) |

330 |

-4 570 183,80 |

-3 403 035,32 |

74,46 |

1167148,48 |

|

Итого по разделу II (стр. 170+стр. 210+стр. 230+стр. 260+стр. 290 стр. 310+стр. 320+стр. 330+стр. 370) |

400 |

-2 479 432,08 |

582 150,36 |

-23,48 |

3061582,44 |

|

БАЛАНС (стр. 150+стр. 400) |

410 |

8 055 373,78 |

14 112 658,05 |

175,20 |

6057284,27 |

|

ПАССИВЫ |

|||||

|

III Обязательства Расчеты с кредиторами по долговым обязательствам (030100000) |

470 |

980 000,00 |

1 957 571,25 |

199,75 |

977571,25 |

|

Расчеты по принятым обязательствам (030200000) |

490 |

1 436 583,20 |

290 817,84 |

20,24 |

-1145765,36 |

|

Расчеты по платежам в бюджеты (030300000) |

510 |

758 207,45 |

724 787,30 |

95,59 |

-33420,15 |

|

Прочие расчеты с кредиторами (030400000) |

530 |

-18 847,55 |

41 172,32 |

-218,45 |

60019,87 |

|

Итого по разделу III (стр. 470+стр. 490+стр. 510+стр. 530) |

600 |

3 155 943,10 |

3 014 348,71 |

95,51 |

-141594,39 |

|

(У.Финансовый результат Финансовый результат хозяйствующего субъекта (040100000) (стр.623+стр.623.1+стр.624+стр.625) |

620 |

4 899 430,68 |

11 098 309,34 |

226,52 |

6198878,66 |

|

БАЛАНС (стр. 600+стр. 620) |

900 |

8 055 373,78 |

14 112 658,05 |

175,20 |

6057284,27 |

На основании данных в табл. 12 можно сделать вывод, что валюта баланса выросла в 2016 г. на 75,2%. Стоимость основных средств выросла на 21,67%, материальные запасы выросли на 77,94%. Таким образом, рост валюты баланса обусловлен ростом нефинансовых активов учреждения. [9, с.62]

В 2015 г. произошло резкое снижение финансовых активов за счет прочих расчетов с дебиторами (финансовые активы составили - 2 479 432,08 руб.), но в 2016 г. за счет полученных доходов удалось вывести величину по финансовым активам положительно до 582 150,36 руб.

Обязательства Стоматологической поликлиники №62 г.Москвы снизились в 2016 г. на 4,49% или на 141594,39 руб.

Финансовый результат Стоматологической поликлиники №62 г.Москвы вырос на 126,52% или на 6198878,66 руб.

Таблица 6. Доходы Стоматологической поликлиники №62 г. Москвы

|

Статьи |

Код строки |

2015 |

2016 |

Абс. откл., руб. |

Темп роста,% |

|

Доходы всего |

010 |

72 805 513,89 |

91 604 472,24 |

18 798 958,35 |

125,82 |

|

Доходы от оказания платных услуг (работ) |

040 |

28 092 886,89 |

29 284 710,57 |

1 191 823,68 |

104,24 |

|

Доходы от операций с активами |

090 |

36 678,77 |

379 662,10 |

342 983,33 |

1035,10 |

|

Прочие доходы |

100 |

44 675 948,23 |

61 940 099,57 |

17 264 151,34 |

138,64 |

Итак, в 2015 наибольшую долю в доходах составляют прочие доходы - 61%, доходы от оказания платных услуг составили 39%, доходы от операций с активами - менее 1 %.

В 2016 г. в процентах: наибольшую долю в доходах составляют прочие доходы - 68%, доходы от оказания платных услуг составили 32%, доходы от операций с активами - менее 1 %.

На основании этого можно сделать вывод, что доля прочих доходов возросла в 2016 г. на 7 п.п., а доля доходов от оказания платных услуг снизилась на 7 п.п. Необходимо разработать мероприятия по увеличению доходов от платных услуг, т.к. стоматологические услуги - это основная деятельность учреждения. [3, с.80]

Рассмотрим структуру расходов Стоматологической поликлиники №62 г. Москвы (табл. 7).

Таблица 7. Расходы Стоматологической поликлиники №62 г. Москвы

|

Статьи |

Код строки |

2015 |

2016 |

Абс. откл., руб. |

Темп роста,% |

|

Расходы, всего |

150 |

70 811 154,69 |

86 195 224,96 |

15 384 070,27 |

121,73 |

|

Оплата труда и начисления на выплаты по оплате труда |

160 |

52 711 642,12 |

68 547 444,41 |

15 835 802,29 |

130,04 |

|

Приобретение работ, услуг |

170 |

3 197 271,54 |

3 934 638,30 |

737 366,76 |

123,06 |

|

Обслуживание долговых обязательств |

190 |

123 662,84 |

66 331,51 |

-57 331,33 |

53,64 |

|

Безвозмездные перечисления организациям |

210 |

61 059,00 |

- |

-61 059,00 |

0,00 |

|

Социальное обеспечение |

240 |

- |

20 000,00 |

20 000,00 |

|

|

Прочие расходы |

250 |

179 382,73 |

320 286,96 |

140 904,23 |

178,55 |

|

Расходы по операциям с активами |

260 |

14 504 057,41 |

13 317 416,47 |

-1 186 640,94 |

91,82 |

|

Расходы будущих периодов |

290 |

34 079,05 |

-10 892,69 |

-44 971,74 |

-31,96 |

Расходы учреждения в 2016 г. увеличились на 21,73%, что в абсолютном значении составило 15 384 070,27 руб. основной статьей расходов является оплата труда, которая выросла на 30,04% или на 15 835

802,29 руб. и составила в 2016 г. 68 547 444,41 руб.

Это лишний раз доказывает, что учреждению необходимо увеличивать объемы платных услуг населению.

Далее проведем анализ прибыли и рентабельности Стоматологической поликлиники №62 г. Москвы (табл. 8).

Далее проведем анализ прибыли и рентабельности Стоматологической поликлиники №62 г. Москвы (табл. 8).

Таблица 8. Анализ прибыли и рентабельности Стоматологической поликлиники №62 г. Москвы

|

Статьи |

Код строки |

2015 |

2016 |

Абс. откл., руб- |

Темп роста,% |

|

Чистый операционный результат |

300 |

1 769 974,20 |

5 409 247,28 |

3 639 273,08 |

305,61 |

|

Операционный результат до налогообложения |

301 |

1 994 359,20 |

5 409 247,28 |

3 414 888,08 |

271,23 |

|

Налог на прибыль |

302 |

224 385,00 |

- |

-224 385,00 |

- |

|

РЕ] |

НТАБЕЛЬНОСТЬ |

Отклонение, п.п. |

|||

|

Рентабельность оказания услуг, % (операционный результат до налогообложения/доходы всего*100) |

2,74 |

5,91 |

3,17 |

||

|

Рентабельность чистой прибыли, % (чистый операционный результат /доходы всего*100) |

2,43 |

5,91 |

3,47 |

||

|

Рентабельность активов, % (чистый операционный результат/ активы * 100) |

21,97 |

38,33 |

16,36 |

||

Чистая прибыль Стоматологической поликлиники №62 г. Москвы в 2016 г. выросла на 205,61% или на 3 639 273,08 руб. Рентабельность оказания услуг также повысилась в 2016 г. и составила 5,91%, что на 3,17 п.п. больше, чем в 2015 г., но, тем не менее, рентабельность оказания услуг достаточно низкая.

Рентабельность чистой прибыли также очень низкая - в 2015 г. она была равна 2,43%, а в 2016 - 5,91%

Рентабельность активов высокая - в 2015 г. ее показатель был равен 21,97%, а в 2016 г. - 38,33%.

Таким образом, можно сделать вывод, что, несмотря на высокие общие доходы, в Стоматологической поликлинике преобладают высокие расходы на оплату труда. Доходы от реализации стоматологических услуг составляют менее 40% от общей доли доходов. Рентабельность чистой прибыли и прибыли от реализации услуг очень низкая. Соответственно необходимы дополнительные мероприятия по пополнению бюджета Стоматологической поликлиники №62, для получения дополнительной прибыли.

3. Пути совершенствования использования финансовых ресурсов Стоматологической поликлиники №62 г. Москвы

3.1. Проект создания платного кабинета в Стоматологической поликлинике №62

Создание платного стоматологического кабинета - это один из вариантов улучшения финансирования учреждения. Бюджетных средств на стоматологические поликлиники выделяется очень мало и поэтому необходимо искать дополнительные источники финансирования.

Во второй главе исследования было выяснено, что бюджетных средств явно не хватает на финансирование нужд Стоматологической поликлиники №62. Более того, в процессе анализа было выяснено, что в 2017 г. совсем не запланированы бюджетные ссуды в учреждении, а основой финансирования Стоматологической поликлиники №62 служат полученные доходы от реализации платных стоматологических услуг.

Недостаток бюджетного финансирования в стоматологических поликлиниках необходимо покрывать за счет коммерческой деятельности, так, например, в анализируемой нами Стоматологической поликлинике №62 оказываются разовые платные услуги, но не существует отдельного платного кабинета. Поэтому предлагается создать в Стоматологической поликлинике №62 платный кабинет с целью покрытия необходимых денежных средств для поликлиники и получения дополнительной прибыли.

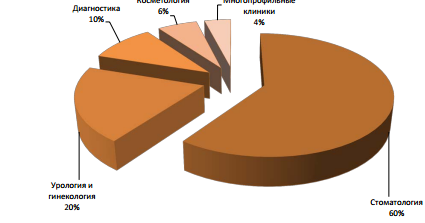

Рынок коммерческой медицины главным образом разделен на четыре сектора, таких как стоматология, гинекология и урология, диагностика и косметология. Только малая часть из всех клиник оказывает широкий спектр услуг - от диагностики до хирургических операций (таких клиник в РФ единицы). Поэтому структура платной медицины выглядит следующим образом (рис. 2).

На рис. 2 представлено распределение долей рынка на российском рынке частной медицины. Из данных рис. 2 видно, что стоматология занимает 60% объема рынка платных услуг.

Рисунок 2. Структура платной медицины в России Представим платных медицинских услуг с указанием цен в рублях в табл.9

Таблица 9. Перечень платных медицинских услуг с указанием цен в рублях в платном кабинете Стоматологической поликлинике №62 г.Москвы

|

Наименование |

Цена |

|

Консультация |

800 руб. |

|

Пластинка на одну челюсть |

от 8500 до 14000 руб. |

|

Аппарат двучелюстной (Френкеля, Персина) |

от 14000 до 16500 руб. |

|

Аппарат для лечения открытого прикуса |

от 14000 до 16500 руб. |

|

Слепок, модель одной челюсти |

750 руб. |

|

Прикусной шаблон |

1200 руб. |

|

Определение конструктивного прикуса |

1500 руб. |

|

Ретенционная каппа |

6500 руб. |

|

OSAMU ретейнер |

6500 руб. |

|

Перестановка 1 зуба на Osamy ретейнере |

750 руб. |

|

Наблюдение, активация, коррекция |

750 руб. |

|

Починка |

1000 руб. |

|

от 98000 до 138000 руб. |

|

|

в стоимость) Оплата 25% в день фиксации брекетов, затем от 10000 до 16000 руб. ежемесячно до выплаты полной стоимости. |

|

|

АЭР-флоу 1 челюсти, после снятия брекетов. |

3000 руб. |

|

Консультация терапевта, хирурга, ортопеда, пародонтолога |

100 руб. |

|

3-корневой зуб в 2-3 посещения (включает всё, кроме стоимости пломбы) |

4920 - 5020 руб. |

|

2-корневой зуб в одно посещение (включает всё, кроме стоимости пломбы) |

3850 - 3900 руб. |

|

1-корневой зуб в одно посещение (включает всё, кроме стоимости пломбы) |

2010 руб. |

|

Пломбы используемые при разном расположении и формах кариозных полостей. |

Valux+Glass base (пломба +прокладка)1190 рубПугеС; XP+Glass base (пломба +прокладка)1760Filtek Z250+Glass base (пломба +прокладка)1840Filtek Ultimaite/Ceram X+Glass base (пломба +прокладка)2160 руб. |

|

Пломбы используемые при разном расположении и формах кариозных полостей. |

Valux+Glass base base (пломба +прокладка)1760Filtek Z250+Glass base (пломба +прокладка)1840Filtek Ultimaite/Ceram X+Glass base (пломба +прокладка)2160 руб. |

|

Пломбы используемые при разном расположении и формах кариозных полостей. |

Valux+Glass base (пломба +прокладка)1190 рубПугеС; XP+Glass base (пломба +прокладка)1760Filtek Z250+Glass base (пломба +прокладка)1840Filtek Ultimaite/Ceram X+Glass base (пломба +прокладка)2160 руб. |

Рассчитаем затраты на создание платного кабинета в Стоматологической поликлинике №62 г.Москвы.

Затраты связанные с оплатой труда сотрудников включают ежемесячные расходы на оплату труда производственного,

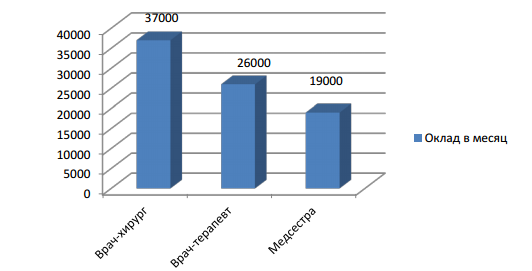

административного и маркетингового персонала. Прогноз ежемесячных затрат на персонал представлен в таблице 10 и на рис. 3. [6, с.92]

Таблица 10. Прогноз ежемесячных затрат на производственный персонал, руб.

|

Наименование |

Оклад в месяц |

Кол-во |

Всего расходов в месяц |

|

Врач-хирург |

37000 |

2 |

74000 |

|

Врач-терапевт |

26000 |

4 |

104000 |

|

Медсестра |

19000 |

2 |

38000 |

|

Итого |

82000 |

8 |

216000 |

Рисунок 3. Оклад в месяц медицинского персонала платного стоматологического кабинета, руб.

Проект составлен на 5 лет; доходы кабинета прогнозируются в среднем 20 млн. рублей в год; инвестиции в организацию проекта включают расходы на закупку оборудования, ремонт помещения и составляют 5,9 млн. рублей.

Капитальные затраты, предусмотренные настоящим проектом, включают в себя следующие расходы на ремонт помещения и оснащение оргтехникой и программным обеспечением; расходы на оснащение кабинета специальным стоматологическим оборудованием; мебелью, кондиционированием и приточно-вытяжной вентиляцией. [8, с.75]

Итоговые расчеты капитальных затрат представлены в таблице 11.

Постоянные расходы по проекту создания платного кабинета в Стоматологической поликлинике №62 включают производственные издержки; административные издержки; суммарные расходы на оплату труда.

Таблица 11. Итоговые расчеты капитальных затрат, тыс.руб.

|

Наименование |

Стоимость |

|

Расходы на ремонт |

1 850 |

|

Расходы на оснащение оргтехникой программным обеспечением |

125 |

|

Расходы на оснащение кабинета специальным оборудованием; мебелью, кондиционированием и приточно-вытяжной вентиляцией |

3 285 |

|

Итого |

5260 |

Далее необходимо рассчитать экономический эффект от внедрения данного проекта в бюджетном учреждении.

3.2. Экономическая эффективность проекта

Рассчитаем экономический эффект от создания кабинета платных стоматологических услуг. Основной эффект заключается в замещении источников финансирования из бюджета на источники финансирования от оказания платных услуг (табл. 12).

Таблица 12. Финансирование Стоматологической поликлиники №62

г.Москвы на плановый период 2017-2021 гг.

|

Источник финансирования |

2017 |

2018 |

2019 |

2020 |

2021 |

|

субсидии на выполнение гос-го (муници-пального) задания |

0 |

0 |

0 |

0 |

0 |

|

целевые субсидии |

0 |

0 |

0 |

0 |

0 |

|

бюджетные инвестиции |

0 |

0 |

0 |

0 |

0 |

|

оказание платных услуг (выполнение работ) и иная приносящая доход деятельность (в т.ч. работа проектного стоматологического кабинета) |

94812000 + 6584000 = 101396000 |

94812000 +13154000 107966000 |

94812000 +13154000 107966000 |

94812000 +13154000 107966000 |

94812000 +13154000 107966000 |

|

Всего планируемых поступлений |

101396000 |

107966000 |

107966000 |

107966000 |

107966000 |

Вследствие реализации проекта бюджет муниципального образования получит экономию в размере ежегодной бюджетной субсидии (порядка 1 млн. руб.), которая выделяется на Стоматологическую поликлинику №62, а само бюджетное учреждение уже в 2017 г. будет иметь положительное сальдо от финансовых поступлений на нужды учреждения.

Представим Сравнение планового финансирования и выплат с базовыми показателями Стоматологической поликлиники №62 в 2017 г. в табл. 13.

Таблица 13. Сравнение планового финансирования и выплат с

базовыми показателями Стоматологической поликлиники №62 в 2017 г., руб.

|

Показатели |

2017 (База) |

2017 (План) |

Отклонение, руб. |

|

Финансирование |

94812000 |

101396000 |

6584000 |

|

Выплаты |

95279200,04 |

95279200,04 |

0 |

|

Сальдо |

-467200,04 |

6116799,96 |

6584000 |

Исходя из данных табл. 13 можно сделать вывод, что сальдо после всех выплат при дополнительном финансировании от внедрения проекта остается не только положительным, но и имеется доход в виде 8 116 799,96 руб., который Стоматологическая поликлиника может направить на свои нужды. [10, с.121]

Таким образом, можно сделать вывод, что разработанный третьей главе проект внедрения платного стоматологического кабинета в Стоматологической поликлинике №62 имеет высокую экономическую эффективность как для самого бюджетного учреждения в виде дополнительной прибыли и повышения источников финансирования, но и для бюджета муниципального образования, в котором будет зафиксирована экономия от выделения субсидий на Стоматологическую поликлинику №62.

Заключение

В ходе исследования была проанализирована отчетность муниципального бюджетного учреждения Стоматологической поликлиники №62 и были получены следующие результаты. Валюта баланса выросла в 2016 г. на 75,2%. Стоимость основных средств выросла на 21,67%, материальные запасы выросли на 77,94%. Таким образом, рост валюты баланса обусловлен ростом нефинансовых активов учреждения.

В 2015 г. произошло резкое снижение финансовых активов за счет прочих расчетов с дебиторами (финансовые активы составили - 2 479 432,08 руб.), но в 2016 г. за счет полученных доходов удалось вывести величину по финансовым активам положительно до 582 150,36 руб. Обязательства Стоматологической поликлиники №62 г.Москвы снизились в 2016 г. на 4,49% или на 141594,39 руб. Финансовый результат Стоматологической поликлиники №62 г.Москвы вырос на 126,52% или на 6198878,66 руб.

Доходы Стоматологической поликлиники №62 г. Москвы увеличились в 2016 г. на 25,82%. Доходы от оказания платных услуг принесли на 1 191 823,68 руб. больше, чем в 2015 г. Доходы от операций с активами возросли на 342 983,33 руб. Но наиболее серьезно выросли прочие доходы - на 38,64% или на 17 264 151,34 руб. Наибольшую долю в доходах в 2015 г. составляют прочие доходы - 61%, доходы от оказания платных услуг составили 39%, доходы от операций с активами - менее 1 %. Наибольшую долю в доходах 2016 г. составляют прочие доходы - 68%, доходы от оказания платных услуг составили 32%, доходы от операций с активами - менее 1 %.

На основании этого был сделан вывод, что доля прочих доходов возросла в 2016 г. на 7 п.п., а доля доходов от оказания платных услуг снизилась на 7 п.п.

Расходы учреждения в 2016 г. увеличились на 21,73%, что в абсолютном значении составило 15 384 070,27 руб. основной статьей расходов является оплата труда, которая выросла на 30,04% или на 15 835

802,29 руб. и составила в 2016 г. 68 547 444,41 руб.

Это лишний раз доказывает, что учреждению необходимо увеличивать объемы платных услуг населению.

Анализ прибыли и рентабельности Стоматологической поликлиники №62 г. Москвы показал, что чистая прибыль Стоматологической поликлиники №62 г. Москвы в 2016 г. выросла на 205,61% или на 3 639 273,08 руб. Рентабельность оказания услуг также повысилась в 2016 г. и составила 5,91%, что на 3,17 п.п. больше, чем в 2015 г., но, тем не менее, рентабельность оказания услуг достаточно низкая. Рентабельность чистой прибыли также очень низкая - в 2015 г. она была равна 2,43%, а в 2016 - 5,91%. Рентабельность активов высокая - в 2015 г. ее показатель был равен 21,97%, а в 2016 г. - 38,33%.

В исследовании был сделан вывод, что, несмотря на высокие общие доходы, в Стоматологической поликлинике преобладают высокие расходы на оплату труда. Доходы от реализации стоматологических услуг составляют менее 40% от общей доли доходов. Рентабельность чистой прибыли и прибыли от реализации услуг очень низкая. Соответственно необходимы дополнительные мероприятия по пополнению бюджета Стоматологической поликлиники №62, для получения дополнительной прибыли.

На финансовые расчеты прибыли влияют поступления бюджетных средств. Нами было выяснено, что финансирование Стоматологической поликлиники №62 осуществляется за счет следующих источников: бюджетные средства; средства от оказания платных медицинских услуг.

Доходы и поступления в Стоматологической поликлиники №62 на протяжении трех планируются исходя, в основном из доходов от оказания платных услуг (выполнения работ) и иной приносящей доход деятельности.

Из бюджета планировалось в 2015 г. получить лишь 0,62% от требуемой суммы финансирования, а в 2016 - 0,94%. В 2017 г. совсем не запланировано поступление бюджетных средств в Стоматологическую поликлинику №62.

Поступления от источника финансирования оказания платных услуг (выполнения работ) и иной приносящей доход деятельности планируются в 2015 г. - 99,38%, в 2016 г. - 99,06%, в 2017 г. - 100%.

Анализ поступлений из бюджета показал, что планируемые субсидии на выполнение государственного (муниципального) задания в 2016 г. выросли на 449000руб. или на 99,56%, а в 2017 г. субсидии не запланированы.

В планируемых выплатах основную долю занимает оплата труда -73,01% в 2015 г., 75,91% в 2016 г. и 75,33% в 2017 г. и приобретение материальных запасов, доля которых в 2015 г. составляла 14,95%, в 2016 г. -12,05% и 2017 г. - 13,15%.

В исследовании было выяснено, что наблюдается увеличение планируемых выплат в 2016 г. на 29,78%, а в 2017 г. - на 1,71%. Это требует повышения доходности источников финансирования учреждения.

Анализ планируемых финансовых поступлений и финансовых расходов показал, что запас финансовых средств у Стоматологической поликлиники №62 в 2016 г. совсем небольшой, а в 2017 г. обнаружилась нехватка средств в плановом периоде. Поэтому вследствие того, что на 2017 г. поступления из бюджета не запланированы, был сделан вывод, что необходимо увеличивать объемы финансирования путем совершенствования деятельности по оказанию платных услуг.

Также было выяснено, что запланированные субсидии из бюджета и в 2015 и 2016 гг. были получены не в полном объеме. По субсидиям недополучено из бюджета в 2015 г. - 316000руб., а в 2016 г. - 533000 руб.

Планируемые поступления от оказания платных услуг (выполнения работ) и иной приносящей доход деятельности фактически в 2015 г. превысили плановые показатели на 442 руб., а в 2016 г. фактические показатели оказались меньше плановых на 6399673,14 руб. Это показатель серьезной нехватки средств, который требует изысканий дополнительного финансирования учреждения.

В ходе исследования был разработан проект внедрения кабинета платных стоматологических услуг в Стоматологической поликлинике №62. Окупаемость платного стоматологического кабинета произойдет уже в первый 2017 г. его внедрения, а далее он будет приносить постоянную прибыль учреждению.

Основной эффект заключается в замещении источников финансирования из бюджета на источники финансирования от оказания платных услуг.

Вследствие реализации проекта бюджет муниципального образования получит экономию в размере ежегодной бюджетной субсидии (порядка 1 млн. руб.), которая выделяется на Стоматологическую поликлинику №62, а само бюджетное учреждение уже в 2017 г. будет иметь положительное сальдо от финансовых поступлений на нужды учреждения.

В исследовании был сделан вывод, что сальдо после всех выплат при дополнительном финансировании от внедрения проекта остается не только положительным, но и имеется доход в виде 8 116 799,96 руб., который Стоматологическая поликлиника может направить на свои нужды.

Таким образом, можно считать проект экономически выгодным не только для учреждения, но и для бюджета муниципального образования.

Список использованной литературы

I. Нормативные акты

- Конституция Российской Федерации. — М.: Юридическая литература, 2016. — 25 с.

- Федеральный закон от 12.01.1996 № 7-ФЗ (ред. от 28.12.2013) «О некоммерческих организациях» (с изм. и доп., вступ. в силу с 10.01.2014) // СПС «Консультант-плюс»

II. Учебники, учебные пособия, монографии

- Авдотьев Д. Л. Некоммерческие фонды и организации. Правовые аспекты. - М.: Филинъ, 2014. - 350 с.

- Анохин Г. О. Бухгалтерский учет в бюджетных учреждениях. - М.: ПРИОР, 2013. - 427 с.

- Белов А. Н. Бухгалтерский учет в учреждениях непроизводственной сферы. - М.: Финансы и статистика, 2014. - 536 с.

- Балдина С.В. Бюджетный учет в Российской Федерации. - М.: МЦФЭР, 2015.

- Бухгалтерский и налоговый учет в бюджетных учреждениях /Под ред. В.М. Радионовой. М.: ТК Велби, 2012.

- Бюджетная система России: Учебник для вузов / Под ред. проф. Г.Б. Поляка.- М.: ЮНИТИ-ДАНА, 2015.

- Бюджетная система Российской Федерации: Учебник / Под. ред. М.В.Романовского, О.В.Врублевской. - М.: Юрайт, 2015.

- Бюджетный процесс в Российской Федерации: Учебное пособие / Л.Г.Баранова, О.В.Врублевская и др. - М.: ИНФРА- М, 2013.

- Гаврилова А.Н., Попов А.А. Финансы организаций (предприятий). - М.: Кнорус, 2015.

- Галицкая С.В. Финансовый менеджмент. Финансовый анализ. Финансы предприятия. - М.: Эксмо, 2014.

- Иванова Н.Г., Маковник Т.Д. Казначейская система исполнения бюджетов. - СПб.: Питер, 2014.

- Игнатов Р. Д. Бюджетные учреждения. - М.: ПРИОР, 2015.

- Кондраков Н.П., Кондраков И.Н. Бюджетные организации. - М.: ЮНИТИ, 2015.

- Кондраков Н.П., Кондраков И.Н. Бухгалтерский учет в бюджетных учреждениях. - М.: Проспект, 2016.

- Коммерческая и некоммерческая деятельность в социальной сфере / Под ред. И.М. Шеймана и др. - М.: Наука, 2014.

- Коробкова О.К., Нигматулина А.Д. Бюджетные организации. -Хабаровск: ХГАЭП, 2015.

- Ковалев В. В. Финансы. М.: Проспект, 2013.

- Лушина С. И., Слепова В. И. Финансы. М: РЭА, 2013.

- Леухин А. Финансовый менеджмент на бюджетных организациях. М., Проспект, 2013.

- Маккальская М. Л., Пирожкова Н.А. Некоммерческие организации в России: Создание, права, налоги, учет, отчетность. - М.: Дело и Сервис,2014.

23.Маклева Г.И., Артюхин Р.Е. Финансы бюджетных учреждений. -М.: МЦФЭР, 2011.

24.Лапуста М.Г., Мазурина Т.Ю. Финансы предприятий. - М.: Альфа-Пресс, 2014.

- Перспективы развития валютной системы РФ

- Управление финансами и пути его совершенствования в РФ ООО «Азимут»

- Методы психофизиологического исследования: ограничения в практике управления персоналом.

- Команда и современные подходы формирования команды

- Методы психофизиологического исследования: ограничения в практике управления персоналом.

- Понятие и виды ценных бумаг, государственные бумаги

- Технология обслуживания клиентов в гостинице «Таежный»

- Направления повышения эффективности менеджмента организации

- Последствия отсутствия налоговых регистров

- Американизмы в английском языке, лексические различия

- Формально совпадающие, но различающиеся по функции грамматические элементы русского и английского языков и перевод.

- Сущность и роль мировых финансово-кредитных институтов