Последствия отсутствия налоговых регистров

Содержание:

ВВЕДЕНИЕ

Когда на предприятии работают наемные сотрудники, осуществляющие свою деятельность на основе трудового соглашения, обязательным является проведение учетной политики относительно доходной части в виде выплаченных работникам сумм по заработной плате, в том числе нужно обязательно отразить размеры НДФЛ. Чтобы не запутаться, существует единый порядок, предполагающий заведение налоговых карточек по налогу.

В случае налоговой проверки бухгалтер предъявляет инспектору заполненные налоговые регистры.

Приказом ФНС России от 14.10.2015 года №ММВ-7-11/450@, утвердившим форму Расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), а также Порядок его заполнения, форма налогового регистра для 6-НДФЛ не установлена. Более того, в Налоговом Кодексе РФ указано, что формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов налоговые агенты разрабатывают самостоятельно.

Итак, в соответствии с пунктом 1 статьи 230 Налогового кодекса, введенной Федеральным законом от 27.07.2010 № 229-ФЗ, налоговые агенты должны вести учет доходов, налоговых вычетов, а также сумм исчисленного и удержанного НДФЛ в регистрах налогового учета, формы которых должны быть разработаны ими самостоятельно. То есть вместо привычной карточки по форме 1-НДФЛ, утвержденной приказом МНС России от 31.10.2003 № БГ-3-04/583, налоговые агенты обязаны использовать новый документ для учета НДФЛ. Причем к новой форме следует написать порядок отражения в ней аналитических данных.

Актуальность исследования выбранной темы подтверждается следующими обстоятельствами. Ведение налоговых регистров по НДФЛ необходимо для расчета:

- показателей отчетных форм 2-НДФЛ и 6-НДФЛ;

- сальдо по НДФЛ в бухгалтерском учете, чтобы показать его в балансе;

- пени за просрочку уплаты налога.

Вести налоговые регистры по НДФЛ нужно по каждому работнику.

Целью курсовой работы является исследование порядка ведения налоговых регистров по НДФЛ.

Достижение поставленной цели возможно при решении следующих задач:

- дать понятие налоговых регистров и их значение;

- изучить организацию работы с налоговыми регистрами;

- рассмотреть последствия отсутствия налоговых регистров;

- привести общую характеристику предприятия;

- проанализировать налоговые регистры по НДФЛ, формируемые на предприятии;

- раскрыть бухгалтерский учет НДФЛ.

Объект исследования – предприятие города Боровичи АО «ПК Корона» - ведущее предприятие на рынке Северо - Запада по производству замороженных продуктов.

Предметом исследования являются налоговые регистры по НДФЛ и порядок их заполнения.

При написании курсовой работы использовался Налоговый Кодекс РФ, Письма Федеральной налоговой службы, разъяснения Федеральной налоговой службы, учебная литература по налогам и сборам в Российской Федерации, материалы периодической печати.

Таким образом, все компании обязаны вести учет доходов, выплаченных работникам, а также сумм исчисленного и удержанного с них НДФЛ. Для этого необходимо вести налоговые регистры по НДФЛ.

1. Теоретические аспекты налоговых регистров

1.1. Понятие налоговых регистров и их значение

Глава 25 Налогового Кодекса РФ [1] предусматривает в целях определения налоговой базы по налогу на прибыль ведение налогового учета. Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с Налоговым кодексом (статья 313 Налогового Кодекса РФ) [1].

Аналитическим регистрам налогового учета посвящена статья 314 Налогового Кодекса РФ. Кодексом определено, что эти регистры предназначены для систематизации данных налогового учета.

Основные задачи налогового учета - формирование полной и достоверной информации о величине доходов и расходов учреждения, определяющих размер налоговой базы отчетного (налогового) периода, а также обеспечение информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью уплаты в бюджет налога на прибыль.

«Организация системы налогового учета подразумевает определение совокупности показателей, прямо или косвенно влияющих на размер налоговой базы, критериев их систематизации в регистрах налогового учета, а также порядка ведения учета, формирования и отражения в регистрах информации об объектах учета» [13, с. 153].

Аналитические регистры налогового учета - совокупность показателей (сводные формы), применяемых для систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями главы 25 Налогового Кодекса РФ, без распределения (отражения) по счетам бухгалтерского учета.

Подтверждением данных налогового учета являются:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы.

«Данные первичных документов группируются в соответствии с требованиями налогового законодательства в специально разработанных аналитических регистрах налогового учета, представляющих собой сводные формы систематизации данных без распределения (отражения) по счетам бухгалтерского учета» [15, с. 21]. Формы регистров налогового учета и порядок отражения в них аналитических данных разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения.

«Регистры налогового учета служат для обобщения сведений, необходимых для расчета тех или иных налогов» [19, с. 137]. Они, во-первых, помогают налоговым органам контролировать полноту уплаты налогов налогоплательщиками, а во-вторых, позволяют самим налогоплательщикам проверять правильность осуществляемых ими расчетов по тому или иному виду налогового обязательства и упрощают формирование налоговых отчетов.

«Несмотря на то, что налоговое законодательство обязывает налогоплательщиков создавать и вести такие регистры, их формы не утверждены законодательно, а потому каждое предприятие (или индивидуальный предприниматель) обязано самостоятельно разработать структуры применяемых налоговых регистров, при этом очень желательно утвердить их учетной политикой» [7, с. 49].

Итак, законодатель не ограничивает налогоплательщиков в выборе вида и формы этих документов, поэтому у разных коммерсантов регистры налогового учета могут выглядеть по-разному. Объем содержащейся в них информации должен давать представление о том, на основании каких документов и каким образом сформирована налогооблагаемая база. Размещение данных в регистре может быть любым (в табличной или текстовой форме) - эти особенности предусматриваются фирмой при разработке форм регистров налогового учета.

В Налоговом кодексе вопрос необходимости оформления аналитических регистров и расшифровка термина налогового учета рассматривается в отдельных статьях. Например, в статье 314 главы 25 Налогового Кодекса РФ [1] (налог на прибыль) или в пункте 1 статьи 230 главы 23 Налогового Кодекса РФ (НДФЛ). Это означает только одно: все компании, рассчитывающие и уплачивающие эти налоги, обязаны организовать налоговый учет и формировать аналитические регистры налогового учета.

Сделано это совсем не для того, чтобы загрузить бухгалтерские службы дополнительной работой. Необходимость ведения налогового учета и составления аналитических регистров налогового учета продиктована существенными различиями бухгалтерского учета и налогового учета по отдельным объектам учета или конкретным хозяйственным операциям.

«Несмотря на то, что расчет, например, налога на прибыль производится на основе тех же первичных документов, с использованием которых формируются записи в бухучете, без дополнительных вычислений, группировок и обобщений не обойтись. Для этого и предусмотрены специальные документы – аналитические регистры налогового учета» [20, с. 168].

Налоговые регистры должны отвечать следующим общим требованиям:

- непрерывное формирование учетных налоговых данных в хронологической последовательности;

- осуществление полного раскрытия порядка формирования налоговой базы;

- простота восприятия информации, отраженной в регистре, и удобство его заполнения;

- ведение в бумажном или электронном виде.

«Регистры - элемент налогового учета, вести который обязаны только организации, являющиеся плательщиками налога на прибыль, а также налоговые агенты по НДФЛ» [11, с. 51].

Ответственность за формирование налоговых регистров несут сотрудники, которые их составляют и подписывают. Они же отвечают за сохранность этих документов и за обеспечение невозможности доступа к ним посторонних лиц. Вносить исправительные записи в регистр может только ответственный сотрудник. При этом он обязан заверить корректирующую запись своей подписью, проставить дату внесения корректировки и привести соответствующие пояснения.

1.2. Организация работы с налоговыми регистрами

Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронном виде и (или) на любых машинных носителях. «За правильностью отражения хозяйственных операций в регистрах налогового учета следят те, кто их составил и подписал» [9, с. 56].

«В соответствии с действующим налоговым законодательством можно предложить два варианта ведения налогового учета:

- автономное ведение налогового и бухгалтерского учета;

- интегрированное ведение налогового и бухгалтерского учета» [6, с. 51].

Первый вариант ведения налогового учета предусматривает необходимость организации специальной службы, занимающейся всеми вопросами налогообложения на предприятии, включая формирование налоговой политики (оптимизации налогообложения) и взаимодействие с налоговыми органами.

Специалисты данной службы могут координировать всю финансовую деятельность организации. Причем их образование не требует специальной подготовки в области бухгалтерского учета, так как при ведении налогового учета можно не учитывать правила ведения бухгалтерского учета, в том числе применение бухгалтерских счетов, двойной записи и т.д.

Такой управленческий механизм строится на применении аналитических регистров налогового учета, которые формируются на основе первичных документов, являющихся основанием и для ведения бухгалтерского учета. В этом случае следует предусмотреть дополнительные экземпляры первичных документов, создаваемые для ведения налогового учета. Кроме того, необходимо обеспечить взаимосвязь данных налогового и бухгалтерского учета, а также внутренний контроль тождественности информации двух видов учета, что значительно увеличит расходы организации.

Второй вариант предусматривает максимальное сближение (интеграцию) бухгалтерского и налогового учета. Поскольку в этом варианте регистры налогового учета строятся на основе регистров и первичных документов бухгалтерского учета, ведение налогового учета осуществляется работниками бухгалтерской службы.

«При выборе варианта ведения налогового учета следует учитывать влияние всех факторов, а не только финансовые возможности организации. Такими факторами являются: организационная структура предприятия; отраслевая принадлежность и специфика деятельности; наличие внешних и внутренних пользователей информации; степень автоматизации и объем информационных потоков между структурными подразделениями; уровень состояния системы бухгалтерского учета, внутреннего и внешнего контроля» [12, с. 245].

Для организации налогового учета налогоплательщикам необходимо принять и утвердить учетную политику для целей налогообложения.

«Учетная политика - это совокупность способов ведения налогового учета имущества, хозяйственных операций, доходов и расходов с целью формирования достоверной информации о прибыли организации в налоговой декларации» [15, с. 23].

Учетная политика должна раскрывать подходы организации при решении следующих вопросов:

- определение налоговой базы по налогу на прибыль;

- формирование налоговых обязательств перед бюджетом;

- оценка имущества;

- распределение убытков между налоговыми периодами.

В процессе формирования учетной политики должны быть установлены и обоснованы организационно-технические и методические аспекты налогового учета:

- порядок организации налогового учета;

- принципы и порядок налогового учета всех видов деятельности, осуществляемых налогоплательщиком;

- формы аналитических регистров налогового учета;

- технология обработки учетной информации; способы ведения

налогового учета.

«К учетной политике прилагаются формы аналитических регистров и порядок отражения в них информации. При этом каждый регистр должен содержать следующие реквизиты: наименование, период составления, измерители операции, наименование операции, подпись лица, ответственного за составление регистра» [19, с. 96].

Для небольших фирм с ограниченным объемом стандартных хозяйственных операций существует возможность существенно облегчить ведение налогового учета. При этом на правильность расчета налогооблагаемой базы (например, по налогу на прибыль) это не повлияет, а требования статьи 313 Налогового Кодекса РФ по организации налогового учета будут выполнены.

Для этого учетной политикой необходимо предусмотреть, что отдельные регистры бухгалтерского учета служат одновременно регистрами налогового учета. Это возможно в том случае, когда порядок учета объектов или операций для целей обоих видов учета одинаков.

Форма применяемых фирмой налоговых регистров должна быть утверждена в качестве приложения к учетной политике (абзац 7 статьи 314 Налогового Кодекса РФ) [1].

Из стати 314 Налогового Кодекса РФ [1] следует, что регистры налогового учета заполняются на основании первичных учетных документов непрерывно в хронологическом порядке. Это означает, что беспорядочное или безосновательное занесение данных в регистр, а также пропуски или какие-либо изъятия не допускаются.

Расшифровка словосочетания «первичный учетный документ» в Налоговом Кодексе РФ отсутствует, поэтому подтверждением записей в налоговом учете могут служить бухгалтерские первичные документы (письмо Минфина России от 17.01.2014 № 03-03-06/1/1156).

Информация, отраженная в налоговом учете, представляет собой налоговую тайну. За ее разглашение (в том числе налоговым органам) предусмотрена административная и уголовная ответственность (письмо Минфина России от 12.04.2014 № 03-02-08/41).

1.3. Последствия отсутствия налоговых регистров

«Отсутствие регистров налогового учета в первую очередь вредит самой компании. Результат такого упущения, повлекший неправильный расчет налогооблагаемой базы, приводит к незапланированным материальным потерям (недоимке, пеням и штрафам)» [6, с. 53].

Отсутствие регистров налогового учета налоговые органы классифицируют как грубое нарушение правил учета доходов и расходов и наказывают предприятия по статье 120 Налогового Кодекса РФ [1].

Если регистры не оформлялись в течение одного налогового периода, может последовать штраф в размере 10 000 руб., а если это нарушение длилось несколько периодов, размер налоговой санкции увеличивается втрое.

Например, налоговый период по НДС составляет квартал. Если в течение одного года компания не оформляла налоговые регистры по этому налогу, есть риск, что налоговые органы оштрафуют ее исходя из продолжительности нарушения, равной 4 налоговым периодам (кварталам). А значит, материальные потери предприятия составят 30 000 руб. Хотя компании, попавшейся на отсутствии регистров налогового учета в течение тех же 12 месяцев, но по другому налогу (например, по налогу на прибыль), налоговый период которого составляет календарный год, налоговые органы больше 10 000 руб. штрафа предъявить не смогут.

Не получится оштрафовать налогоплательщика за использование регистров по НДФЛ, формы которых не утверждены учетной политикой. Однако стоит понимать, что составлять максимально полную учетную политику - в интересах самого налогоплательщика, ведь она является мощным оружием в спорах с налоговыми контролерами по вопросам применения налоговых регистров. Поэтому рекомендуется закрепить форму регистра для 6-НДФЛ в локальном нормативном документе.

«Налоговые регистры, предусмотренные учетной политикой налогоплательщика, обязательны к составлению. В противном случае штраф по статье 120 Налогового Кодекса РФ будет совершенно обоснован» [20, с. 372].

Рассмотрим ответственность за неполное заполнение регистра. Например, «налоговые органы, найдя незаполненные поля регистра, утвержденного учетной политикой или рекомендованного ФНС, объявляют его недействительным в силу того, что он не обеспечивает полноту и корректность учета. А раз регистр недействителен, то фактически его нет - за это положен штраф. Однако недействительным можно признать только тот налоговый регистр, в котором отсутствуют обязательные реквизиты - для НДФЛ они приведены в статье 230 Налогового Кодекса РФ. Отсутствие «необязательных» данных в налоговом регистре не может служить для признания его отсутствующим у налогоплательщика» [17, с. 10].

Рассмотрим ответственность за непредставление налогоплательщиком «построчных» налоговых регистров. Речь идет о ситуации, когда ФНС запрашивает налогоплательщика регистр, необходимый для расшифровки той или иной строки отчета. Однако подобное требование контролеров незаконно, поскольку Налоговый Кодекс РФ не накладывает на налогоплательщиков обязанности построчного ведения налоговых регистров. Важно лишь, чтобы регистр достоверно отражал данные, необходимые для расчета налоговой базы.

Арбитражные суды при разрешении споров по поводу наложения штрафов за отсутствие регистров налогового учета находятся на стороне налоговых органов. Однако не в тех случаях, когда налоговые органы превышают свои полномочия.

Заканчивая первую главу, можно сделать следующие выводы.

Аналитические регистры налогового учета необходимы для правильного расчета налогов. Их форма разрабатывается самостоятельно предприятием и закрепляется в учетной политике, а обязательные реквизиты регистра определяются отдельными статьями налогового кодекса.

Отсутствие регистров может обернуться для фирмы дополнительными материальными затратами - статья 120 Налогового Кодекса РФ за это нарушение предусматривает наказание в сумме от 10 000 до 30 000 руб.

2. Организация ведения налоговых регистров по НДФЛ в АО «ПК Корона»

2.1. Общая характеристика предприятия

Акционерное общество «Производственная компания Корона» основана 14 февраля 1997 года в городе Боровичи Новгородской области и занимается производством высококачественных продуктов питания с помощью технологий шоковой заморозки. Ее продукция широко известна по всей России

Общество является юридическим лицом, относится к коммерческим организациям, имеет самостоятельный баланс, вправе от своего имени приобретать и осуществлять имущественные и личные неимущественные права и нести обязанности, быть истцом и ответчиков в суде.

Общество осуществляет на праве собственности, согласно действующему законодательству, пользование и распоряжение своим имуществом.

АО «ПК Корона» имеет расчетный и иные банковские счета и действует на основе полного хозяйственного расчета. Общество имеет круглую печать, угловой штамп и бланки со своим фирменным наименованием, эмблему и товарный знак, которые регистрируются в установленном законодательством порядке.

Целями деятельности Производственной компании «Корона» являются:

- производство конкурентоспособной продукции, выполнение работ и оказание услуг юридическим и физическим лицам в соответствии с предметом деятельности;

- удовлетворение общественных потребностей в продукции, работах и услугах общества;

- получение прибыли.

По целевому назначению производимой продукции, а также по характеру функционирования продукции в производственном процессе можно сказать, что АО «ПК Корона» относится к отрасли, производящей предметы потребления.

Компания предлагает покупателям большой ассортимент фасованной и весовой продукции, приготовленной по собственным оригинальным рецептам. Ассортимент производимой продукции очень высок – это пельмени, котлеты, блинчики с разнообразной начинкой, фрикадельки, бифштексы, шницели, биточки, зразы и многое другое. При производстве продукции ПК «Корона» использует российскую муку высшего сорта, мясо, свежее натуральное молоко, простоквашу, куриное яйцо, грибы, ягоды и фрукты, а также другие исключительно натуральные ингредиенты.

В настоящее время под торговой маркой «Государь» выпускается более 150 наименований продукции. Численность сотрудников компании сегодня составляет более 600 человек, а филиалы располагаются в Санкт-Петербурге, Москве, Нижнем Новгороде, Екатеринбурге и Краснодаре.

За многие годы продукция компании «Корона» завоевала золотые и серебряные медали на международных продуктовых выставках, «World Food» и «ПродЭкспо», а также была рекомендована Федеральной службой по надзору в сфере защиты прав потребителей и благополучия человека г. Москвы к употреблению детьми дошкольного и школьного возраста, и поставляется в детские и школьные учреждения Москвы и других городов России.

АО ПК «Корона» входит в Российский деловой реестр пищевой и перерабатывающей промышленности, а в 2011 году была награждена медалью конкурса «Экологически безопасная продукция», почетным знаком «Символ доверия» компании-производителю и поставщику безопасной продукции.

География продаж компании охватывает все крупнейшие города России, продукция также продается на Украине, Казахстане и в Белоруссии. ПК «Корона» работает по принципу доставки продукции до склада покупателя, что значительно облегчает работу с дистрибуторами. Для этого имеется собственный парк автомобилей грузоподъёмностью от 1,5 т до 25 т.

Основные экономические показатели деятельности предприятия в динамике за последние три года приведены в таблице 1.

Таблица 1

Экономические показатели деятельности АО «ПК Корона»

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

2016 г. к 2014 г. |

|

|

абсол. |

отн.,% |

||||

|

Среднесписочная численность персонала, чел. |

567 |

592 |

618 |

+51 |

+9,0 |

|

Фонд заработной платы, тыс.руб. |

64658 |

74982 |

85264 |

+20606 |

+31,9 |

|

Выручка от реализации продукции, тыс.руб. |

514860 |

544360 |

618535 |

+103675 |

+20,1 |

|

Себестоимость реализованной продукции, тыс.руб. |

450410 |

500280 |

591607 |

+141197 |

+31,3 |

|

Затраты на 1 руб. произведенной продукции, руб. |

0,87 |

0,92 |

0,96 |

+0,09 |

+10,3 |

|

Стоимость основных средств, тыс.руб. |

31973 |

38129 |

65659 |

+33686 |

+105,4 |

|

Стоимость имущества, тыс.руб. |

145448 |

220846 |

267804 |

+122356 |

+84,1 |

|

Средняя заработная плата, руб. |

9503 |

10555 |

11497 |

+1994 |

+20,9 |

|

Валовая прибыль, тыс.руб. |

64450 |

44100 |

26928 |

-37522 |

-58,2 |

|

Чистая прибыль, тыс.руб. |

50266 |

32783 |

12527 |

-37739 |

-75,1 |

|

Рентабельность продаж, % |

12,52 |

8,10 |

4,35 |

-8,164 |

-65,2 |

|

Производительность труда, тыс.руб./чел. |

908,0 |

919,5 |

1000,9 |

+92,9 |

+10,2 |

Данные таблицы 1 свидетельствуют о росте выручки от реализации продукции в 2016 году по сравнению с 2014 годом на 103675 тыс.руб. или 20,1% , в то время как себестоимость выросла за рассматриваемый период на 141197 тыс. руб. или 31,3%, что является негативной чертой деятельности компании. В результате валовая прибыль уменьшилась на 37522 тыс.руб. или 58,2%.

Опережение темпов роста себестоимости продукции над темпами роста выручки от реализации привело к снижению суммы валовой и чистой прибыли, что, в свою очередь, отрицательно повлияло на показатель рентабельности продукции, который находится на достаточно низком уровне – с каждого рубля выручки от реализации продукции в 2014 году получено 12,52 копеек прибыли, в 2015 году 8,10 копеек прибыли, в 2016 году 4,35 копеек прибыли.

Трудовые ресурсы АО «ПК Корона» являются главным ресурсом компании, от качества и эффективности использования которого зависят результаты деятельности предприятия и его конкурентоспособность.

Среднесписочная численность персонала за три года увеличилась на 51 человек или 9%. Главная причина этого – рост объемов производства продукции. Произошло и увеличение производительности труда работников в 2016 году по сравнению с 2014 годом на 92,9 тыс. руб. или 10,2%.

Средняя заработная плата имеет тенденцию к увеличению, и в 2016 году по сравнению с 2014 годом она увеличилась на 1994 рубля. Однако темп роста выработки на одного работника (10,2% в 2016 году по сравнению с 2014 годом) значительно ниже, чем темп роста заработной платы (20,9%), что является отрицательным фактом, т.к. рост заработной платы не подкрепляется соответствующим увеличением производительности труда.

Отрицательным фактом также является увеличение затрат на рубль товарной продукции: в 2016 году они возросли на 0,09 руб. или на 10,3%.

Стоимость основных фондов возросла на 33686 тыс.руб. или более, чем в два раза в связи с покупкой нового оборудования. Чтобы конкурировать на рынке, предприятию необходимо постоянно обновлять парк оборудования.

Положительным фактом является рост имущества предприятия – за три года оно увеличилось на 84,1%, что является свидетельством расширения деятельности предприятия.

Высшим органом управления АО ПК «Корона» являются акционеры общества. На общем собрании акционеров выбирается генеральный директор, который непосредственно руководит работой предприятия.

Директору АО ПК «Корона» подчиняются планово - экономический отдел, бухгалтерия, служба безопасности, отдел кадров, главный инженер, служба по информационным технологиям, служба качества, юридическая служба, а также секретарь и исполнительный директор.

2.2. Анализ налоговых регистров по НДФЛ, формируемых на предприятии

На АО «ПК Корона», выплачивающему доходы своим работникам или же другим физическим лицам, возлагаются обязанности налогового агента по НДФЛ.

АО «ПК Корона» как налоговый агент должно исчислить сумму НДФЛ, удержать ее из перечисляемых работнику доходов и перечислить в бюджет.

Как налоговый агент АО «ПК Корона» должно подать в инспекцию Федеральной налоговой службы РФ сведения о доходах физических лиц и суммах НДФЛ:

- справку 2-НДФЛ;

- «Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом» по форме 6-НДФЛ (Приложение 1).

Для этого АО «ПК Корона» ведет налоговые регистры.

Регистр налогового учета по НДФЛ разрабатывается и применяется для отражения дохода, полученного физическим лицом от организации, например зарплата, а также удержанных и перечисленных в бюджет налогов.

Основное назначение налогового регистра по НДФЛ — формирование показателей, необходимых для оперативного и достоверного заполнения справки о доходах физического лица.

Оформление регистров налогового учета по НДФЛ является основой в оценке правильности начисления и перечисления НДФЛ. Статья 230 Налогового Кодекса РФ устанавливает для налоговых регистров по НДФЛ свои специфические критерии. При разработке регистра налогового учета по НДФЛ необходимо учитывать некоторые требования.

Регистр по учету НДФЛ, составляемый в АО «ПК Корона», включает:

- информацию, позволяющую однозначно идентифицировать налогоплательщика;

- его статус;

- виды выплачиваемых ему доходов и их суммы;

- виды и суммы предоставленных вычетов;

- суммы, уменьшающие налоговую базу;

- даты выплаты дохода, удержания и уплаты НДФЛ.

Регистр ведется в течение всего года на каждого работника.

Форма регистра учетной политикой АО «ПК Корона».

Если во время налоговой проверки регистры по НДФЛ не будут предоставлены, то организация может быть оштрафована на 10 000 руб. в случае, если регистр не велся на протяжении календарного года, и на 30 000 руб., если регистр не оформлялся несколько лет (статья 120 Налогового Кодекса РФ).

Регистр налогового учета по НДФЛ АО «ПК Корона» разделен на следующие разделы:

1. Основные данные об организации — налоговом агенте:

- ИНН, КПП;

- код ИФНС, в которой организация числится на учете;

- наименование организации.

2. Основные данные о налогоплательщике:

- ИНН;

- Ф.И.О.;

- вид и реквизиты документа, удостоверяющего личность;

- дата рождения;

- гражданство;

- адрес места жительства на территории РФ;

- адрес в стране проживания.

3. Резидентство.

Резидентами признаются физические лица, которые пребывают в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (пункт 2 статьи 207 Налогового Кодекса РФ). От статуса лица зависит размер налоговой ставки, которая будет применена к его доходам. Например, вознаграждение по трудовому договору гражданина РФ облагается ставкой 13%, а доход физического лица-нерезидента по такому же договору необходимо облагать по ставке 30%, за исключением, например, доходов высококвалифицированных специалистов-нерезидентов.

При присвоении кода необходимо обратиться к приказу ФНС России от 17.11.2010 № ММВ-7-3/611@ (ред. от 14.11.2016) «Об утверждении формы сведений о доходах физических лиц и рекомендаций по ее заполнению» [2], где каждому виду дохода присвоен соответствующий код. Например, при указании зарплаты используется код 2000, а если предоставляется вычет на первого ребенка, возраст которого не достиг 18 лет, указывается код 126.

Доходы, к которым применяется ставка 13%, а также налоговые вычеты отражаются и помесячно, и нарастающим итогом с начала года. Доходы, к которым применяются другие ставки, достаточно указывать только помесячно.

Доходы, необлагаемые НДФЛ, не включаются (например, пособие по беременности и родам).

Доходы, размер которых лимитирован при расчете НДФЛ, необходимо указывать в реестре для контроля соблюдения такого лимита. Одним из таких доходов является материальная помощь, которая не будет облагаться НДФЛ, пока ее размер не достигнет 4000 рублей в год (пункт 28 статьи 217 Налогового Кодекса РФ).

«Последний день месяца, за который начислена зарплата, признается фактической датой ее получения (статья 223 Налогового Кодекса РФ). Если трудовые отношения завершены в день, который является не последним в данном месяце, то датой получения зарплаты будет являться последний день выхода на работу» [8, с. 40].

При отражении сумм отпускных необходимо руководствоваться указаниями письма Минфина РФ от 06.06.2015 № 03-04-08/08-139: датой их получения будет являться день выплаты. Данный подход целесообразно применять и при указании даты выплаты пособий по больничным листам.

Трудовое законодательство обязывает рассчитываться с работниками по зарплате не реже, чем каждые полмесяца (статья 136 Трудового Кодекса РФ). Но, несмотря на полученный аванс, доход у работника не возникает, а обязательство перед бюджетом образуется в последний день месяца, поэтому дату перечисления аванса отражать не нужно.

В пункте 6 статьи 226 Налогового Кодекса РФ отмечено, что организация обязана перечислить удержанный НДФЛ не позже даты погашения задолженности перед сотрудниками.

Федеральным законом от 02.05.2015 № 113-ФЗ с 01.01.2016 внесено дополнение в пункт 6 статьи 226 Налогового Кодекса РФ: закреплен крайний срок, когда можно будет погасить задолженность перед бюджетом по НДФЛ с отпускных и пособий по больничным листам. Данный срок приходится на последний день месяца, в котором произведена выплата.

Таким образом, основными задачами при разработке налогового регистра по НДФЛ являются:

- отражение в полном объеме достоверной информации;

- группировка показателей для получения аналитических данных.

Рассмотрим расчет НДФЛ с расчетом стандартного вычета.

Работница АО «ПК Корона» Ковалева А. Н., до февраля 2016 года не состоящая в зарегистрированном браке (вдова), содержит 12-летнего ребенка. Ежемесячный доход сотрудницы за период с января по май 2016 года составлял 20 000 рублей. 17 февраля 2016 года был зарегистрирован повторный брак сотрудницы. Рассчитаем сумму налога на доходы физического лица за указанный период.

До момента регистрации повторного брака сотрудница имела право на двойной налоговый вычет на ребенка. С марта 2016 года это правило перестало действовать (подпункт 4 пункта 1 статьи 218 Налогового Кодекса РФ), и вычет на ребенка Ковалевой А. Н. далее должен предоставляться в одинарном размере.

Сумму налога за период с января по май 2016 года рассчитаем так:

НДФЛ за январь = (20 000 – (1 400 × 2)) × 0,13 = 2 236 рублей.

НДФЛ за февраль = (20 000 – (1 400 × 2)) × 0,13 = 2 236 рублей.

НДФЛ за март = (20 000 – 1 400) × 0,13 = 2 418 рублей.

НДФЛ за апрель = (20 000 – 1 400) × 0,13 = 2 418 рублей.

НДФЛ за май = (20 000 – 1 400) × 0,13 = 2 418 рублей.

Всего за указанный период сумма начисленного налога с дохода Ковалевой А. Н. составит:

2 236 + 2 236 + 2 418 + 2 418 + 2 418 = 11726 рублей.

Рассмотрим порядок составления отчета по форме 6-НДФЛ «Расчет сумм НДФЛ, исчисленных и уплаченных налоговым агентом» на основе налоговых регистров по НДФЛ.

Необходимо отметить, что Федеральная налоговая служба Российской Федерации публикует множество разъяснений по заполнению отчета по форме 6-НДФЛ. Можно отметить Письмо ФНС России от 04.10.2016 № БС-4-11/18723@ «Об обложении налогом на доходы физических лиц» [3], Письмо ФНС России от 01.08.2016 № БС-4-11/13984@ «В отношении расчета по форме 6-НДФЛ» [4], Письмо ФНС России от 25.02.2016 « БС-4-11/3058@ «В отношении заполнения и представления формы 6-НДФЛ» [5].

«Отчет 6-НДФЛ включает:

- титульный лист;

- раздел 1 под названием «Обобщенные показатели»;

- раздел 2, называемый «Даты и суммы фактически полученных доходов и удержанного НДФЛ» [10, с. 79].

Для заполнения титульного листа формы необходимы:

Реквизиты налогового агента (его название, ИНН, КПП).

Период, за который составляется отчет.

Код налоговой инспекции, в которую необходимо направить расчет (для организаций - в ФНС по месту их нахождения, для ИП — по месту жительства или по месту осуществления деятельности).

Код ОКТМО в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2016 (приказ Росстандарта от 14.06.2016 № 159-ст). Организации проставляют код той территории, на которой они расположены, а ИП - той, на которой проживают или осуществляют деятельность.

Для заполнения раздела 1 необходимы:

- размер ставок НДФЛ, по которым исчисляется налог;

- суммы начисленных всем физическим лицам доходов;

- суммы вычетов по НДФЛ;

- размер налога, исчисленного и удержанного;

- количество физических лиц, получивших доход от налогового агента.

Для оформления раздела 2 требуются:

- даты фактически полученных доходов;

- суммы фактически полученных физическими лицами лицами доходов на каждую дату, указанную в предыдущем пункте данного перечня;

- даты удержания налога;

- суммы удержанного налога с физических лиц на каждую дату;

- срок уплаты НДФЛ (пункт 6 статьи 226 Налогового Кодекса РФ).

Рассмотрим форму налогового регистра, необходимого для составления отчета по форме 6-НДФЛ.

У АО «ПК Корона» имеются и применяются регистры для заполнения 2-НДФЛ, поэтому предприятие использует их и для формирования расчета 6-НДФЛ.

Регистр для заполнения 2-НДФЛ АО «ПК Корона» имеет следующую структуру:

Таблица 2

Структура регистра налогового учета для заполнения 2-НДФЛ

|

Сведения учетного регистра |

Комментарии по заполнению |

|

Информация для идентификации налогоплательщика |

Приводим перечень данных о работающих сотрудниках: Ф. И. О. сотрудника; полную дату его рождения; информацию об удостоверяющем его личность документе; ИНН физического лица; его адрес; гражданство. |

|

Перечень доходов |

Для каждого вида дохода должно быть предусмотрено свое поле, в которое заносится особый цифровой код, соответствующий виду дохода. Коды берутся из приказа ФНС от 10.09.2015 № MMB-7-11/387@. По необлагаемым НДФЛ доходам данные отражать необязательно. Облагаемые НДФЛ доходы, имеющие пределы необложения налогом, фиксируются в регистре на общих основаниях, поскольку они могут накапливаться в течение года. |

|

Перечень вычетов |

Вычеты фиксируются в регистре с приведением соответствующих кодов. Перечень кодов см. в приказе ФНС от 10.09.2015 № MMB-7-11/387 |

|

Суммы доходов |

Указываем суммы, начисленные до налогообложения и уменьшения на вычеты |

|

Даты выплаты доходов |

В данном поле указывается дата выплаты доходов в соответствии с нормами ст. 223 НК РФ |

|

Статус налогоплательщика |

В данном поле указывается, к какому виду лиц относится налогоплательщик исходя из его резидентства в РФ |

|

Дата удержания НДФЛ |

Указываем день фактического удержания налога |

|

Дата перечисления НДФЛ |

Заполняем в соответствии с платежными документами |

|

Реквизиты платежного документа |

Указываем номер, дату и сумму платежки на уплату НДФЛ |

|

Сумма НДФЛ |

Фиксируем сумму рассчитанного и удержанного налога |

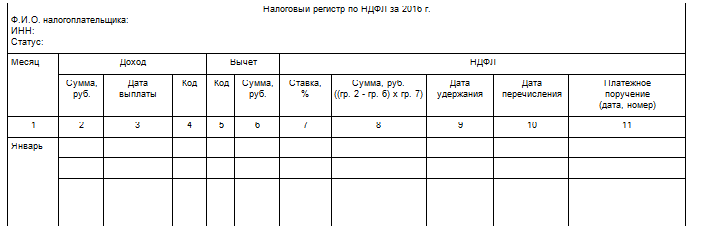

Бланк регистра, сформированного в рассмотренной выше структуре, и применяемого АО «ПК Корона», представлен на рисунке 1.

Рисунок 1. Бланк налогового регистра для заполнения 2-НДФЛ, применяемый АО «ПК Корона»

Для каждой ставки НДФЛ заполняется отдельный лист налогового регистра. Будет проще рассчитать сумму налога и составить справку 2-НДФЛ.

Налоговые ставки отличаются не только величиной 13, 30, 35% и т. д. Имеет значение, каким пунктом статьи 224 Налогового Кодекса Налогового кодекса они установлены.

Расчет налога по ставке 13%, установленной пунктом 1, отличается от расчета налога по ставке, установленной пунктом 3 статьи 224 Налогового кодекса. Поэтому налог по этим ставкам удобнее считать на разных листах налоговой карточки.

С 2016 года доходы от долевого участия облагаются по ставке 13%, установленной пунктом 1 статьи 224 Налогового кодекса, при каждой выплате дохода, а не нарастающим итогом с начала года. Поэтому для учета НДФЛ по таким доходам заводят отдельный лист.

Рассмотрим виды доходов в налоговом регистре.

Разрешается не указывать в регистре доходы, которые в полной сумме не облагаются НДФЛ. Например, пособие по беременности и родам, ежемесячное пособие по уходу за ребенком до полутора лет (пункт 1 статьи 217 Налогового Кодекса РФ). Компания не является налоговым агентом в отношении таких доходов (пункт 1 статьи 24 Налогового Кодекса РФ, письмо Минфина России от 02.03.2015 года №03-04-06/9-54).

Частично облагаемые доходы показывать в карточке надо. Например, материальную помощь и подарки, облагаемые в части, превышающей 4000 руб. в год, и др.

Есть два способа отразить частично облагаемые доходы в карточке по НДФЛ:

- в полной сумме с указанием суммы вычета (пункт 1 статьи 24 Налогового Кодекса РФ, письмо Минфина России от 02.03.2015 года №03-04-06/9-54);

- в облагаемой сумме без указания суммы вычета.

Сверхнормативные суточные показываются по коду 4800 в сумме, которая превышает нормативы (письмо Минфина России от 06.10.2009 года №03-04-06-01/256):

- 700 руб. в день для командировок по России;

- 2500 руб. — за рубеж.

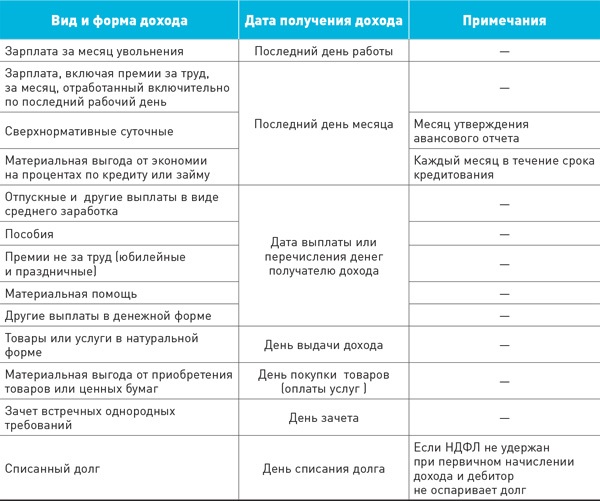

В налоговом регистре отражаются даты:

- получения доходов. Получение здесь рассматриваем для целей расчета НДФЛ по правилам статьи 223 Налогового кодекса. Даты получения дохода представлены на рисунке 2;

- фактической выплаты доходов (абзац 2 пункта 1 статьи 230 Налогового Кодекса РФ). Выплата в данном контексте - выдача денег на руки, перечисление на банковский счет или карту, передача в натуральной форме.

«Дата исчисления НДФЛ - это день, по состоянию на который рассчитывается налог. НДФЛ считают на день получения дохода (пункт 3 статьи 226 Налогового Кодекса РФ). Следовательно, даты получения дохода и исчисления НДФЛ одинаковые» [16, с. 9].

Дата удержания НДФЛ. С дохода в денежной форме налог удерживается в день фактической выплаты или перечисления получателю (абзац 1 пункта 4 статьи 226 Налогового Кодекса РФ).

Рисунок 2. Даты получения дохода в целях исчисления НДФЛ

Рассмотрим пример исчисления и уплаты НДФЛ в АО «ПК Корона».

В АО «ПК Корона» установлены два дня для выплаты зарплаты: 4-го и 19-го числа каждого месяца. Работники получили из кассы:

- 19 января 2017 года - аванс;

- 25 января 2017 года - годовую премию, предусмотренную положением о премировании за достижение плановых показателей в 2016 году;

- 4 февраля 2016 года - зарплату за вторую половину января.

НДФЛ удержан 4 февраля 2017 года из общей суммы выплат.

Все три выплаты являются составными частями зарплаты (код дохода 2000). По состоянию на 19 или 25 января 2017 года две выплаты фактически выданы, но доход в виде заработной платы еще не считается полученным. Дата его получения - 31 января 2017 года (пункт 2 статьи 223 Налогового Кодекса РФ).

Кассир выдал зарплату на руки работникам 4 февраля. В этот день бухгалтер имеет право удержать НДФЛ. Эту дату бухгалтер укажет в налоговых карточках работников как день удержания налога.

НДФЛ с неденежных доходов удерживают из любых выплат в денежной форме. При этом учтем лимит удержания НДФЛ - не более 50% суммы выплачиваемого дохода в денежной форме (абзац 2 пункта 4 статьи 226 Налогового Кодекса РФ).

Рассмотрим порядок удержания НДФЛ с материальной помощи.

Работница АО «ПК Корона» О.Л. Леонова находится в отпуске по уходу за первым ребенком.

28 января 2016 года по заявлению работницы об оказании материальной помощи за нее оплачен комплект товаров для ребенка на сумму 40000 руб. Работница получила этот комплект 29 января 2016 года.

Ежемесячное пособие по уходу за ребенком составляет 8000 руб. Бухгалтер перечисляет его на банковскую карту работницы 5-го числа каждого месяца. Пособие НДФЛ не облагается (пункт 1 статьи 217 Налогового Кодекса РФ).

Оплата комплекта детских товаров - вид материальной помощи. Она не облагается НДФЛ в пределах 4000 руб. (пункт 28 статьи 217 Налогового Кодекса РФ). Сумма НДФЛ с оплаты комплекта детских товаров — 4498 руб. [(40 000 руб. – 4000 руб. – 1400 руб.) × 13%].

НДФЛ с материальной помощи можно удержать из ежемесячного пособия по уходу за ребенком (письмо Минфина России от 18.07.2014 № 03-04-06/35397) не более 50% (пункт 4 статьи 226 Налогового Кодекса РФ).

Сравним сумму НДФЛ и 50% суммы ежемесячного пособия по уходу за ребенком: 4498 руб. > 4000 руб. (8000 руб. × 50%). Следовательно, удержать можно часть НДФЛ в сумме 4000 руб. Остаток НДФЛ — 498 руб. бухгалтер удержит из пособия в следующем месяце.

Ежемесячное пособие бухгалтер перечислит 5 февраля 2016 года. В этот день из него можно удержать НДФЛ с материальной помощи. На банковскую карту работницы поступит пособие в сумме 4000 руб. (8000 руб. – 4000 руб.).

«НДФЛ необходимо перечислять не позднее дня, следующего за днем фактической выплаты дохода» [14, с. 29]. Позднее можно заплатить НДФЛ с пособий и отпускных - в последний день месяца, в котором выданы эти суммы (пункт 6 статьи 223 Налогового Кодекса РФ). «Если крайний срок перечисления НДФЛ выпадает на выходной или праздник, уплату можно перенести на ближайший следующий рабочий день» [18, с. 51].

Не всегда есть возможность перечислить всю сумму НДФЛ. Поэтому АО «ПК Корона» можно рекомендовать предусмотреть в карточке поля (строки) для отражения нескольких перечислений налога по одному доходу.

Форма налогового регистра АО «ПК Корона» для расчета отчета 6-НДФЛ разработана самостоятельно. Представленный выше регистр в силу особенностей формы 6-НДФЛ использовать для ее заполнения не всегда удобно. А составлять на его основе «персональный» регистр именно для 6-НДФЛ очень просто, и АО «ПК Корона» это использует.

АО «ПК Корона» использует следующий регистр налогового регистра для формы 6-НДФЛ (рисунок 3).

Налоговый регистр по учету сумм НДФЛ, исчисленных и удержанных налоговым агентом в целях расчета 6-НДФЛ

АО «ПК Корона»

ИНН 5320015385

Код ОКТМО 49606101

Код налогового органа 5331

Период 2017 год.

Рисунок 3. Налоговый регистра АО «ПК Корона» для заполнения отчета 6-НДФЛ

Налоговый регистр по НДФЛ ведется АО «ПК Корона» в электронном виде с распечаткой в конце года на бумаге.

2.3. Бухгалтерский учет НДФЛ

Бухгалтерский учет НДФЛ АО «ПК Корона» ведется на счете 68 субсчете «Расчеты по НДФЛ». Записи означают:

- по кредиту счета 68 - обязанность уплатить налог;

- дебету счета 68 - ее исполнение.

Запись Дебет 70 (73,76) Кредит 68 субсчет «Расчеты по НДФЛ» показывает кредиторскую задолженность по НДФЛ перед бюджетом. Она возникает в момент удержания налога из дохода работника. Сумма налога берется из налогового регистра.

Удержать налог можно только в день выплаты дохода деньгами (пункт 4 статьи 226 Налогового Кодекса РФ). До наступления дня выплаты дохода удержать НДФЛ нельзя. Следовательно, проводку Дебет 70 (73,76) Кредит 68 субсчет «Расчеты по НДФЛ» делается в день выплаты дохода в денежной форме.

Дни исчисления (дата получения дохода) и удержания НДФЛ могут не совпадать. Если доход начисляется в одном месяце, а выплачивается в другом, проводка по начислению НДФЛ по кредиту счета 68 показывается в следующем месяце.

Проводка Дебет 68 субсчет «Расчеты по НДФЛ» Кредит 51 делается в день фактического перечисления НДФЛ. Основание для этой записи - выписка с расчетного счета и платежное поручение.

Сальдо на конец месяца по кредиту счета 68 субсчет «Расчеты по НДФЛ» возникает, когда есть промежуток времени между днями:

- удержания НДФЛ - Дебет 70 (73,76) Кредит 68субсчет «Расчеты по НДФЛ»;

- перечисления НДФЛ - Дебет 68 субсчет «Расчеты по НДФЛ» Кредит 51.

Промежуток между этими днями может возникнуть при выплате:

- зарплаты (в том числе премий), материальной помощи и т. д.;

- пособия по временной нетрудоспособности и отпускных.

Заканчивая вторую главу, можно сделать следующие выводы.

АО «ПК Корона» выплачивает своим сотрудникам заработную плату, в связи с чем является налоговым агентом по удержанию и перечислению НДФЛ в бюджет. Для этого предприятие ведет налоговые регистры для расчета НДФЛ.

АО «ПК Корона» использует сведения налоговых регистров по НДФЛ для расчета:

- показателей отчетных форм 2-НДФЛ и 6-НДФЛ;

- сальдо по НДФЛ в бухгалтерском учете, чтобы показать его в балансе;

- пеней за просрочку уплаты налога.

В случае налоговой проверки бухгалтер предъявляет инспектору заполненные налоговые регистры.

ЗАКЛЮЧЕНИЕ

Регистр налогового учета по НДФЛ разрабатывается и применяется для отражения дохода, полученного физическим лицом от организации, например зарплата, а также удержанных и перечисленных в бюджет налогов.

Основное назначение налогового регистра по НДФЛ — формирование показателей, необходимых для оперативного и достоверного заполнения справки о доходах физического лица.

Оформление регистров налогового учета по НДФЛ является основой в оценке правильности начисления и перечисления НДФЛ.

Требования к перечню информации, которая должна быть отражена в налоговом регистре для заполнения 6-НДФЛ, перечислены в статье 230 Налогового Кодекса РФ.

Привлечь к ответственности налогоплательщика за неведение регистра по НДФЛ можно только в том случае, если в регистре отсутствуют обязательные реквизиты, или в случае несоставления регистра, предусмотренного учетной политикой.

Налоговая карточка по НДФЛ - один из первичных документов для бухгалтерского учета НДФЛ. В ней бухгалтер рассчитывает сумму НДФЛ.

Документ должен содержать сведения, позволяющие идентифицировать:

- налогоплательщика и его статус;

- виды доходов, суммы доходов, даты их выплаты;

- налоговые вычеты, предоставленные налогоплательщику;

- суммы налога, удержанные и перечисленные в бюджет, даты удержания и перечисления и реквизиты платежных документов на перечисление сумм налога.

Вся требуемая информация для заполнения формы 6-НДФЛ в части сумм и дат начисления дохода, удержания и перечисления налога у налогового агента содержится в регистрах налогового учета по НДФЛ, которые агент должен разработать самостоятельно.

Основными задачами при разработке налогового регистра по НДФЛ для расчета отчета по форме 6-НДФЛ являются:

- отражение в полном объеме достоверной информации;

- группировка показателей для получения аналитических данных.

Налоговый регистр по НДФЛ ведется АО «ПК Корона» в электронном виде с распечаткой в конце года на бумаге. Он включает следующие графы: период (месяц), вид дохода, дата фактического получения дохода, дата удержания НДФЛ, срок для перечисления НДФЛ, количество лиц, получивших доходы, сумма начисленного дохода, сумма налоговых вычетов, сумма удержанного НДФЛ.

В целях совершенствования и оптимизации системы налогового администрирования для создания комфортных условий взаимодействия бизнеса (предпринимателей) и органов государственной власти в части процедур подачи и формирования налоговой отчетности, а также совершенствования принципов документооборота Распоряжением Правительства РФ от 10.02.2014 № 162-р был утвержден План мероприятий (дорожная карта) «Совершенствование налогового администрирования». Целями Дорожной карты, в частности, являлись:

- сокращение временных и материальных затрат предпринимателей на подготовку и представление налоговой отчетности, уплату налогов;

- сближение правил налогового и бухгалтерского учета.

Предлагаемый же налоговыми органами порядок по заполнению расчета по форме 6-НДФЛ несколько расходится с предписаниями дорожной карты. Ни комфортных условий, ни оптимизации этот порядок для налоговых агентов не создает. Складывается впечатление, что все подстраивается под программные продукты налоговой службы, а не для создания благоприятных условий ведения бизнеса, которые, в свою очередь, как раз и позволят наполнить казну.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

-

- Налоговый кодекс Российской Федерации. Часть вторая от 5 августа 2000 г. № 117-ФЗ // КонсультантПлюс [Электронный ресурс]. – Электрон. дан. – Режим доступа: http://www.consultant.ru/

- Приказ ФНС России от 14.10.2015 N ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме» // КонсультантПлюс [Электронный ресурс]. – Электрон. дан. – Режим доступа: http://www.consultant.ru/

- Письмо ФНС России от 04.10.2016 № БС-4-11/18723@ «Об обложении налогом на доходы физических лиц» // КонсультантПлюс [Электронный ресурс]. – Электрон. дан. – Режим доступа: http://www.consultant.ru/

- Письмо ФНС России от 01.08.2016 № БС-4-11/13984@ «В отношении расчета по форме 6-НДФЛ» // КонсультантПлюс [Электронный ресурс]. – Электрон. дан. – Режим доступа: http://www.consultant.ru/

- Письмо ФНС России от 25.02.2016 « БС-4-11/3058@ «В отношении заполнения и представления формы 6-НДФЛ» // КонсультантПлюс [Электронный ресурс]. – Электрон. дан. – Режим доступа: http://www.consultant.ru/

- Валова С. Исполнение обязанности налогового агента по представлению отчетности по НДФЛ // Силовые министерства и ведомства: бухгалтерский учет и налогообложение. – 2017. - № 3. – С.51-54.

- Валова С. Проверка правильности заполнения отчетности по НДФЛ // Ревизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учреждений. – 2017. - № 2. – С.49-56.

- Данилова В.В. Справка 2-НДФЛ: на что обратить внимание в 2017 году? // Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение. – 2017. - № 2. – С.39-43.

- Дубовик И. Отчетность налоговых агентов // Учреждения культуры и искусства: бухгалтерский учет и налогообложение. - 2017. - № 2. - С. 56 – 65.

- Зарипова М. Актуальные вопросы заполнения расчета по форме 6-НДФЛ // Силовые министерства и ведомства: бухгалтерский учет и налогообложение. - 2016. - № 10. - С. 69 - 78.

- Зарипова М. Разъяснения ФНС: заполнение расчета по форме 6-НДФЛ // Учреждения здравоохранения: бухгалтерский учет и налогообложение. - 2016. - № 10. - С. 51 - 60.

- Колчин С.П. Налогообложение. - М.: ИПБ-БИНФА, 2014. – 468 с.

- Лыкова Л.Н. Налоги и налогообложение в России. – М.: Дело, 2015. – 361 с.

- Малышко В. Отражение в форме 6-НДФЛ переходящих остатков // Практический бухгалтерский учет. Официальные материалы и комментарии. - 2016. - № 12. – С.28-32.

- Машков С.А. Регистры налогового учета // Бухгалтерский учет в издательстве и полиграфии. - 2016. - № 4. – С.21-24.

- Соболева Е.А. Примеры заполнения расчета по форме 6-НДФЛ // Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение. - 2016. - № 9. - С.7 - 18.

- Тарасов В.Д. Новые разъяснения о заполнении расчета по форме 6-НДФЛ // Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение. - 2016. - №12. - С. 6 - 16.

- Телегус А. О некоторых вопросах заполнения формы 6-НДФЛ // Учреждения культуры и искусства: бухгалтерский учет и налогообложение. - 2016. - № 12. - С. 51 - 59.

- Цибизова О.Ф. Комментарий к НК РФ (постатейный). Глава 25 «Налог на прибыль организаций». – М.: ИД ФБК-ПРЕСС, 2016. – 258 с.

- Шаталов С.Д. Комментарий к Налоговому Кодексу (части второй). – М.: МЦФЭР, 2014. – 687 с.

Отчетность по НДФЛ

- Американизмы в английском языке, лексические различия

- Формально совпадающие, но различающиеся по функции грамматические элементы русского и английского языков и перевод.

- Сущность и роль мировых финансово-кредитных институтов

- Источники формирования финансовых ресурсов некоммерческих организаций на примере бюджетных учреждений

- Перспективы развития валютной системы РФ

- Управление финансами и пути его совершенствования в РФ ООО «Азимут»

- Понятие предмета отрасли социального обеспечения.

- Понятие права собственности в гражданском праве

- Нотариат в РФ( История развития нотариата)

- Виды юридических лиц, унитарные предприятия

- Технология обслуживания клиентов в гостинице «Таежный»

- Направления повышения эффективности менеджмента организации