Ипотечное кредитование в России .

Содержание:

Введение

Жилье является одной из базовых ценностей и нужд , обеспечивающих гражданам ощущение экономической стабильности и безопасности, стимулирующих к эффективному и производительному труду и в значительной степени формирующих отношение граждан к государству, поскольку именно государство является гарантом реализации конституционного права граждан на жилище.

Ключевой проблемой при выработке и реализации жилищной политики является обеспечение доступности жилья для граждан. Механизмом, позволяющим решить эту задачу, и является ипотечное жилищное кредитование, ставшее в развитых странах основным рычагом эффективной жилищной политики.

Социально-политическая и экономическая значимость ипотеки обусловлены, прежде всего, тем, что она ориентирована на социально активные и дееспособные слои населения, формирующие базу и опору цивилизованного гражданского общества - средний класс.

Жилье является дорогостоящим товаром длительного пользования. Его приобретение, как правило, не может производиться за счет текущих доходов потребителей.

В современной рыночной экономике значение ипотеки как инвестиционного инструмента велико: для заемщика ипотека - это дополнительная возможность получения крупных средств на длительные сроки для решения жилищной проблемы, для кредитного института - устойчивое функционирование со стабильными доходами и гарантией возврата кредита, для экономики в целом - постоянные инвестиции в жилищный сектор, развитие строительной индустрии, становление рыночных отношений в смежных отраслях экономики и решение социальных проблем.

Актуальность ипотеки заключается в развитии долгосрочного ипотечного жилищного кредитования в России - создать эффективно работающую систему обеспечения доступным по стоимости жильем российских граждан со средними доходами, основанную на рыночных принципах приобретения жилья на свободном от монополизма жилищном рынке за счет собственных средств граждан и долгосрочных ипотечных кредитов. Наличие собственного жилья вносит в жизнь людей элемент благополучия и стабильности, и очень важно, по мнению социологов, чтобы жилье появлялось как можно раньше, а не после десятилетних ожиданий. В этом отношении альтернативы ипотечному жилищному кредитованию не существует.

Объектом курсовой работы является ипотека в Российской Федерации и ее перспективы.

Целью курсовой работы является обоснование теоритических основ ипотечного жилищного кредитования, анализ действующей практики ипотечного жилищного кредитования и переспективы ее развития в РФ

Глава 1. Теоретические основы ипотечного кредитования

1.1 Зарождение института ипотеки

Термин "ипотека" впервые появился в Греции в конце VII - начале VI веков до н. э. Появлению его послужило то обстоятельство, что в 621 году до н. э. правитель Драконт ввел порядок, согласно которому посягательства на частную собственность сурово карались. Возможно, несправедливо, но позже за его порядками в истории закрепилось определение "драконовские законы". Продолжил начинание один из легендарных афинских мудрецов Солон, который в 594 году до н.э. осуществляет свои знаменитые реформы. Первоначально в Афинах залогом подобного рода обязательств была личность должника, которому в случае неуплаты долга грозило рабство. Для перевода личной ответственности в имущественную, Солон и предложил ставить на земле должника (обычно на пограничной меже) столб с надписью о том, что эта земля служит обеспечением претензии кредитора в поименованной сумме. На таком столбе, получившем название hipotethica, что в переводе означает подставка или подпорка, отмечали все поступающие долги собственника земли. Именно этот столбик, вбитый на границе земельного участка, назывался ипотекой. Надпись на нем говорила о том, что участок заложен, или находится под залогом, то есть его владелец занял деньги, а в случае неуплаты обещал вернуть долг этим самым участком.

Разумеется, Греция не является единственной родоначальницей ипотеки. Упоминания о залоге встречаются еще в законах Хаммурапи в VI веке до нашей эры. В Индии, в Законах Ману, во II веке до нашей эры, залог упоминается как одно из восемнадцати оснований для судебного разбирательства.

Наиболее развитая форма залога существовала в Древнем Риме, потому что именно там уровень развития экономических отношений начал требовать применения института ссуды.

1.2 История ипотеки в России

В России ипотека появилась в результате возникновения права частной собственности на землю. История ипотеки в России как таковая началась при императрице Елизавете Петровне в 18 веке. В конце 19 века работало 11 акционерных ипотечных банков. Главным по ипотеке в начале 19 века считался Московский народный банк, но в результате октябрьских событий ипотечных банков не стало.В середине 60-х годов XIX века в России стали появляться ипотечные учреждения, основанные на капиталистических принципах функционирования. К концу 80-х годов сложилась система ипотечного кредита, состоящая из сословных и земских, взаимных и акционерных, частных и государственных кредитных учреждений. Она охватывала территорию всей Европейской России, за исключением Прибалтики и Царства Польского, где действовали местные кредитные учреждения. К 1917 г. в России уже существовали: 21 земельный банк, Государственный Крестьянский поземельный банк, Дворянский банк, Особый отдел Государственного Дворянского банка и 18 частных банков. Данный этап характеризуется очень широким кругом субъектов ипотечного кредитования, длительными сроками и относительно низкими процентными ставками. Предельная доля кредита в стоимости заложенного имущества варьировалась от 50-60% при кредитовании Городскими кредитными обществами под залог городской недвижимости, до 80-90% при кредитовании покупки крестьянами земли в сельской местности Крестьянским поземельным банком.

1.3 Понятие и сущность ипотечного кредитования

Ипотека - залог недвижимого имущества при получении ссуды в кредитном учреждении, дающий право кредитору преимущественного удовлетворения претензий к должнику на сумму заложенного имущества.

Ипотечный кредит - долгосрочная ссуда, выдаваемая коммерческими или специализированными банками, кредитно-финансовыми учреждениями под заклад недвижимого имущества. При этом одна сторона - залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны - залогодателя преимущественно перед другими кредиторами залогодателя.

Залогодателем может быть сам должник по обязательству, обеспеченному ипотекой, или лицо, не участвующее в этом обязательстве (третье лицо).

Имущество, на которое установлена ипотека, остается у залогодателя в его владении и пользовании.

Во всем мире ипотечное кредитование развивается и функционирует как форма долгосрочного финансирования жилищных программ. Ипотечное кредитование, с одной стороны, способствует решению ряда социальных и экономических проблем страны, и, прежде всего, проблемы обеспечения жильем, с другой - снижению инфляции, оттягивая на себя временно свободные денежные средства граждан и предприятий.

Предметом ипотеки может быть следующее имущество

- земельные участки, находящиеся в частной собственности;

- предприятия, а также здания, сооружения и иное недвижимое имущество;

- жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

- дачи, садовые дома, гаражи и другие строения потребительского назначения;

- воздушные и морские суда, суда внутреннего плавания и космические объекты

Основными субъектами классической ипотечной схемы являются:

- Заемщик

- Кредитор (банк)

- Ипотечное Агентство

- Инвесторы

Заемщик - лицо, берущее кредит под залог жилой или коммерческой недвижимости. Для получения ипотечного кредита необходимо обладать средствами в объеме не менее 20-30 процентов от стоимости объекта недвижимости и иметь доходы, позволяющие в течение всего срока выплачивать равными ежемесячными платежами основной долг и проценты по нему.

Кредитор (банк) - организация, которая после анализа кредитоспособности заемщика, заключает с ним кредитный договор и ведет учет его задолженности. Необходимым условием выдачи ипотечного кредита является внесение заемщиком первоначального взноса. Обязательства заемщика могут быть оформлены в виде именной ценной бумаги - закладной, права на которую банк вправе переуступить.

Ипотечное агентство - является основным элементом самофинансируемой системы ипотечного кредитования. Агентство выкупает у банка закладные и выпускает ценные бумаги, обеспеченные ипотечными кредитами. Средства от продажи ценных бумаг идут на выдачу новых кредитов, таким образом создается система рефинансирования ипотечных кредитов. В задачи агентства входит выкуп у кредиторов закладных или прав требования по ипотечным кредитам, формирование первичных ипотечных активов, эмиссия и размещение ипотечных ценных бумаг на финансовых рынках

Обеспечением эмиссионных ипотечных ценных бумаг являются сформированные специальным образом пулы закладных или ипотечных кредитов.

Инвесторы - покупатели ипотечных ценных бумаг. Главным образом это институциональные инвесторы, такие как паевые и пенсионные фонды, страховые компании, банки, портфельные управляющие. Учитывая, что рейтинг ипотечных ценных бумаг близок к рейтингу суверенного долга, можно предположить, что данный вид финансового инструмента станет популярным среди российских и западных инвесторов.

Второстепенными субъектами классической ипотечной схемы являются:

- Риэлтерская компания;

- Оценочная компания;

- Страховая компания;

- Государственный регистратор;

- Нотариус;

- Паспортные службы;

- Органы опеки и попечительства.

Риэлтерская компания - профессиональный посредник на рынке недвижимости, оказывающий услуги по поиску объектов, оформлению договоров и подготовке пакета документов, необходимого для предоставления в банк.

Оценочная компания - необходима для определения рыночной и ликвидационной стоимости объектов недвижимости, являющихся предметом залога.

Страховая компания - выполняет функции по снижению рисков для инвесторов и кредиторов путем осуществления следующих видов страхования:

страхование риска повреждения и уничтожения объекта

- страхование риска утраты права собственности на предмет ипотеки

- страхование риска потери жизни и трудоспособности заемщика

Расходы по ежегодному страхованию несет заемщик.

Государственный регистратор - орган государственной регистрации прав на недвижимое имущество и сделок с ним. В его функции входит регистрация сделок купли-продажи, оформление перехода прав собственности, регистрация договоров ипотеки.

Нотариус - согласно российскому законодательству договор залога прав собственности на недвижимость и договор купли-продажи требуют нотариального заверения.

Паспортные службы - регистрируют граждан по месту жительства.

Органы опеки и попечительства - обеспечивают защиту прав несовершеннолетних при заключении сделок с недвижимостью.

В настоящее время в мировой практике сложились два классических способа ипотечного кредитования

- одноуровневая модель ипотечного кредитования (немецкая модель);

- двухуровневая модель ипотечного кредитования (американская модель).

В одноуровневой модели ипотечного кредитования кредитом связаны заемщик и кредитор. Данная модель строится на цикличности обращения денежных средств: средства, предоставляемые заемщиком, используются для выдачи кредитов его предшественникам, уже закончившим период накопления.

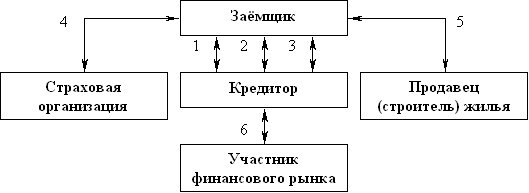

При реализации данной модели предусмотрено заключение следующих основных видов договоров наглядно можно увидеть на схеме 1:

- между заемщиком и кредитором - договор о накопительном жилищном вкладе и, затем, кредитный договор и договор об ипотеке;

- между заемщиком и страховой организацией - договор страхования заложенного жилья;

- между заемщиком и продавцом (строителем) жилья - договор купли-продажи жилья.

Схема 1

Договорные отношения при одноуровневой схеме ипотечного кредитования

Условные обозначения: 1 - договор о накопительном жилищном вкладе, 2 - кредитный договор, 3 - договор об ипотеке, 4 - договор страхования заложенного жилья, 5 - договор купли-продажи жилья, 6 - договор займа, договор купли-продажи закладных листов.

В качестве кредитора может выступать ипотечный банк или ссудно-сберегательное учреждение. Для кредитора возможно рефинансирование ипотечных кредитов за счет выпуска ценных бумаг - закладных листов, и тем самым - минимизирование возможных рисков.

При нехватке средств для выдачи ипотечных кредитов кредитор (ссудно-сберегательное учреждение) использует внутренние системы накопления части капитала самим заемщиком.

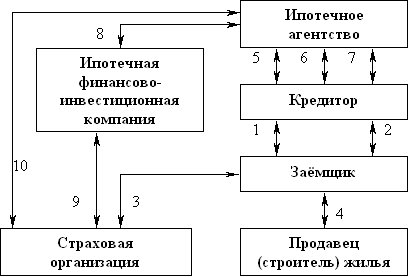

При взаимодействии с ссудно-сберегательным учреждением заемщиком накапливается первичный (собственный) капитал, который является обязательным условием для выдачи ипотечного кредита (заемного капитала). Количество обслуживающих организаций - минимально (как правило, это только страховая организация). В двухуровневой модели ипотечного кредитования кроме заемщика и кредитора участвуют посредник (ипотечное агентство) и/или участник финансового рынка (ипотечная финансово-инвестиционная компания).

При реализации данной модели предусмотрено заключение следующих основных видов договоров наглядно можно увидеть на рисунке

Схема 2

Договорные отношения при двухуровневой схеме ипотечного кредитования

Условные обозначения: 1 - кредитный договор, 2 - договор об ипотеке, 3 - договор страхования заложенного жилья, 4 - договор купли-продажи жилья, 5 - генеральное соглашение, 6 - агентский договор, 7 - договор переуступки прав требования по ипотечным кредитам, 8 - договор о порядке осуществления операций с ценными бумагами ипотечного агентства, 9 - договор страхования предпринимательского риска, 10 - договор купли-продажи ценных бумаг.

На первом этапе реализации договорных отношений между участниками двухуровневой модели ипотечного кредитования заключаются кредитный договор и договор об ипотеке основных участников - заемщика и кредитора.

После получения кредита заемщик заключает договор купли-продажи жилья с продавцом или его строителем, после чего число участников данной модели увеличивается с целью сведения риска основных участников к минимуму.

Со страховой организацией заключаются договора страхования предпринимательского риска и заложенного жилья.

На вторичном ипотечном рынке между кредитором и ипотечным агентством заключается соответствующее соглашение об уступке прав требования по ипотечным кредитам, а также договор доверительного управления приобретенными правами требования. Это позволяет кредитору продолжать четко контролировать заемщика, получать комиссионные за обслуживание кредита, а на средства, полученные от агентства, расширять кредитные операции.

В настоящее время разработано множество типов ипотечных кредитов, различающихся в зависимости от схем выдачи и погашения.

Постоянный ипотечный кредит предусматривает выплату кредита на аннуитетной основе, т. е. равными регулярными платежами, состоящими из процентного платежа и платежа по основной сумме кредита, и позволяющими погасить кредит по истечении установленного срока (такой кредит называют самоамортизирующимся). Кредитор устанавливает:

- максимальную величину основной суммы кредита в процентах от стоимости собственности;

- срок кредита (обычно предусматривается штраф за досрочное погашение, в процентах от оставшейся суммы долга);

- процентную ставку, исходя из преобладающих на рынке условий.

Ипотечные кредиты с переменными выплатами предусматривают разную периодичность погашения основного долга и процентов, а также другие дополнительные условия

Кредиты с «шаровым» платежом предполагают единовременный итоговый «шаровой» платеж по кредиту. Подразделяются на кредиты с замораживанием процентных выплат и выплат по основной сумме долга до истечения срока кредита и кредиты с выплатой только процентов.

Кредиты с замораживанием процентных выплат и выплат по основной сумме долга до истечения срока кредита не предусматривают каких-либо выплат; погашение долга и процентов по кредиту производится в конце срока. Использование таких кредитов ограничено: к ним прибегают земельные спекулянты, которые рассчитывают на продажу объекта в конце срока за сумму, позволяющую выплатить кредит, проценты и получить прибыль от продажи.

Кредиты с выплатой только процентов предусматривают регулярную выплату процентов в течение срока кредита, а в конце срока – «шаровой» платеж основной суммы долга.

«Пружинный» кредит (с фиксированным платежом основной суммы) предусматривает осуществление равновеликих периодических платежей в счет погашения основной суммы, а также процентных выплат на непогашенный остаток, соответственно с каждым периодом суммарный платеж снижается.

Кредит с участием предполагает, что кредитор получает, кроме платежей по кредиту, определенную часть регулярного дохода или часть от суммы увеличения стоимости недвижимости, либо и то, и другое. Так кредитор страхует себя от возможных потерь при высоких темпах инфляции. Кредиты с участием имеют относительно низкую норму процента, следовательно, позволяют приобретать более дорогую недвижимость.

При предоставлении кредита с участием в доходах кредитор претендует на часть превышения чистого операционного дохода, приносимого объектом недвижимости.

Кредит с участием в приросте стоимости предполагает, что кредитор будет иметь долю в возросшей стоимости недвижимости. Эту долю кредитор получает, когда недвижимость продается или в другой обусловленный момент. Сумма увеличения стоимости недвижимости равна разнице между ценой продажи (или оцененной стоимости на текущий момент) и ценой покупки. Стоимость капиталовложений заемщика, сделанных в период владения, прибавляется к цене покупки.

Дополнительный доход, получаемый кредитором, носит название «крикер». В обмен на его получение кредитор снижает ставку за пользование денежными средствами

Канадский ролл-овер (от англ. rollover – катающийся, плавающий) предусматривает деление срока кредита на заранее установленные временные интервалы. Для каждого из этих интервалов с учетом конъюнктуры рынка устанавливается своя процентная ставка.

Ипотека с обратным аннуитетом – финансовое соглашение, согласно которому кредитор периодически выплачивает заемщику заранее оговоренные суммы в зависимости от стоимости недвижимости, которая является обеспечением кредита.

Такие кредиты позволяют пополнить доходы пенсионерам, которые владеют собственностью. Пожилой человек получает пожизненную ренту в обмен на постепенную утрату прав на собственную квартиру. Предполагаемый временной период может быть ожидаемым оставшимся сроком жизни собственника (который постепенно становится пользователем) или же периодом, определенным контрактом

Ипотечные кредиты классифицируются по различным признакам.

По объекту недвижимости:

- земельные участки;

- предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

- жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

- дачи, садовые дома, гаражи и другие строения потребительского назначения;

- воздушные, морские суда, суда каботажного плавания и космические объекты; объекты незавершенного строительства.

По целям кредитования:

- приобретение готового жилья в многоквартирном доме, либо отдельного дома на одну или несколько семей в качестве основного или дополнительного места жительства;

- приобретение дома для сезонного проживания, дачи, садовых домиков с участками земли;

- приобретение земельного участка под застройку.

По виду кредитора: банковские и небанковские.

По виду заемщиков (как субъектов кредитования):

- кредиты, предоставляемые застройщикам и строителям;

- кредиты, предоставляемые непосредственно будущему владельцу жилья;

- по степени аффилированности заемщиков.

Статус объектов незавершенного строительства был изменен в январе 2005 года. До этого времени объекты незавершенного строительства не относились к недвижимому имуществу.

Как правило, кредиты на приобретение готового жилья предоставляются единым разовым платежом на строительство, реконструкцию, капитальный ремонт индивидуального жилья, домов сезонного проживания, на инженерное обустройство земельного участка (прокладку коммуникационных сетей).

Кредиты могут предоставляться:

- сотрудникам банков;

- сотрудникам фирм - клиентов банка;

- клиентам риэлтерских фирм;

- лицам, проживающим в данном регионе;

- всем желающим.

Глава 2. Современная ситуация на рынке ипотечного кредитования в РФ

На сегодняшний день ипотечное кредитование в РФ имеет достаточное развитие. Ипотека является одним из флагманских банковских продуктов не только в Российской экономической системе, но и во всем развитом мире. Так, рынок ипотечного кредитования хорошо развит в странах Европы, а в США он достигает отметки в 90 % от ВВП. Широкое развитие ипотечного кредитования стало существенным фактором социальной стабильности. Для некоторых слоев населения, которые ранее не могли позволить себе иметь собственную недвижимость, появилась возможность приобретения жилья без значительного ущерба личного семейного бюджета.

Проведя анализ динамики изменения выданных ипотечных жилищных кредитов по годам [см. табл. 1], видно динамичное развитие рынка ипотеки, несмотря на общее замедление экономического роста в стране. За 2014 год по сравнению с 2012 годом число выданных кредитов на ипотеку возросло в 1,46 раз или на 320,6 млрд. руб. в абсолютном выражении.

Таблица 1

Динамика изменения выданных ипотечных жилищных кредитов

|

Год |

2012 |

2013 |

2014 |

Изменение (2014/2012) |

|

Количество выданных кредитов (млрд.руб.) |

691,7 |

825,0 |

1012,3 |

Абс % +320,6 +46,3 |

Всего в 2014 году было выдано 1 012 312 ипотечных кредитов на общую сумму 1 762,6 млрд рублей, что в 1,2 раза превышает уровень 2013 года в количественном и в 1,3 раза — в денежном выражении. Однако месячные темпы роста выдачи на протяжении года снижались — от 52 % в январе до 13 % в ноябре в результате роста ставок по ипотеке и ужесточения банками требований к заемщикам. В декабре спрос на ипотечные кредиты и жилье был подогрет в результате девальвации рубля в середине месяца и опасений резкого роста ставок по ипотеке вследствие повышения ключевой ставки до 17 %. Ряд банков приостановили в декабре выдачу ипотечных кредитов, включая уже одобренные ранее, или установили запретительные ставки в 30 % и более. В январе 2015 года минимальные ставки по ипотечным программам уже выросли до 14,5–16 % (за исключением отдельных совместных акций с застройщиками на приобретение жилья в конкретных жилых комплексах).

В 2014 году объемы выданных кредитов достигли своего пикового значения. По прогнозам экспертов объем выдачи ипотечных кредитов в 2015 году составит 1 трлн. рублей. Анализ ценовой динамики рынка жилья показывает, что развитие ипотеки не приводит к формированию «пузыря» — рост цен на жилье по итогам 9 месяцев 2014 года по отношению к соответствующему периоду 2013 года в среднем составил 5,2 %. С учетом зафиксированной по итогам 9 месяцев годовой инфляции в 7,2 % можно констатировать даже снижение реальных цен на жилье, и, соответственно, рост его доступности для населения. Дальнейшая динамика цен на жилье будет определяться соотношением спроса и предложения. При этом в условиях роста рисков замедления экономики можно ожидать снижения активности (числа сделок) на рынке жилья и вероятного снижения цен на жилье в реальном (за вычетом инфляции) выражении.

Среди других значимых тенденций развития ипотечного рынка следует отметить рост ипотечного портфеля на балансах банков. Так, по данным на 01.10.2014 года, суммарный ипотечный портфель на балансах банков составил 3 277,4 млрд рублей, что на 36,6 % превышает уровень соответствующего периода 2013 года. В ипотечном портфеле доля проблемных кредитов (с просрочкой более 90 дней) стабильна — 2,0 %, во многом за счет высоких темпов роста ипотечного портфеля. При этом настороженность вызывает рост просроченной задолженности в абсолютном выражении: за 9 месяцев 2014 г. она увеличилась на 21,3 % до 65,5 млрд рублей.

Следует отметить, что качество портфеля кредитов населению в целом (включая не обеспеченные залогом кредиты) снижается. Наблюдается тенденция роста доли проблемных кредитов, выданных населению (доля ссуд с просроченными платежами свыше 90 дней в общем объеме ссуд на 01.10.2014 г. составила 7,8 % по сравнению с 5,8 % на 01.01.2014 г.). При этом качество ипотечного портфеля пока остается на высоком уровне. Доля ипотечных ссуд со сроком задержки платежей более 90 дней составляет 2,0 %, а общий объем ипотечных ссуд без единого просроченного платежа составляет около 95

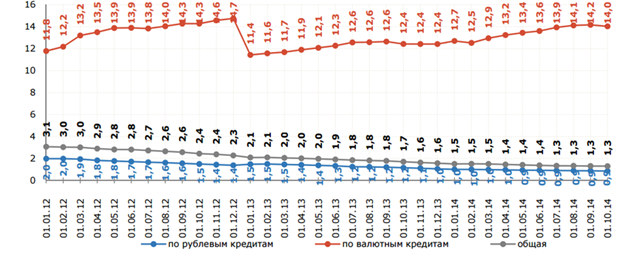

График 1

Доля просроченной задолженности в 2012–2014 гг.

Исходя из [гр.1.] доля просроченных платежей в общем объеме накопленной ипотечной задолженности на 01.10.2014 г. составила 1,3 %. Доля просроченных платежей по рублевой задолженности равна 0,9 %, а по валютной — 14,0 %. Объем просроченных валютных платежей составляет 15,2 млрд рублей (36,1 % от всего объема просроченных платежей).

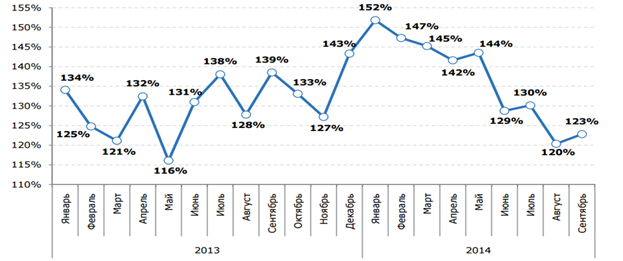

График 2

Анализ месячных темпов роста выдачи ипотеки.

Анализ месячных темпов роста выдачи ипотеки [гр.2.] свидетельствует о замедлении развития рынка ипотеки: объемы выданных кредитов снизились до 20 %-23 % в августе-сентябре 2014 года (по сравнению с августом-сентябрем 2013 года), в то время как в январе они составляли 52 %.

Динамика темпов роста объёмов выдачи ипотечных кредитов в 2013–2015 году, % к соответствующему месяцу предыдущего года

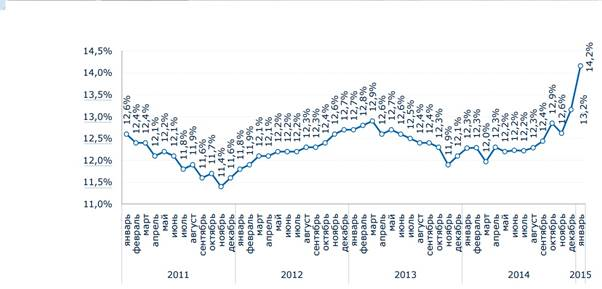

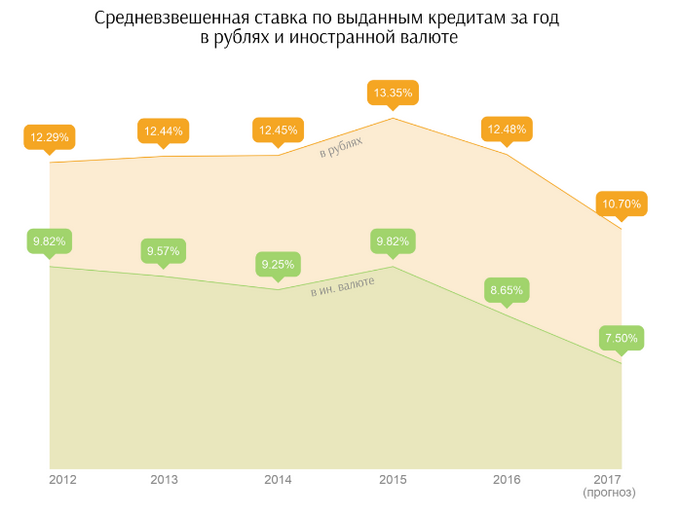

Большинство участников пересмотрело в конце 2014 года основные условия выдачи ипотечных кредитов: повысило минимальный первоначальный взнос, отменило возможность получения кредита по двум документам или со справкой о доходах в свободной форме. Ряд участников приостановили в декабре выдачу ипотечных кредитов или установили запретительные ставки в 30 % и более. В январе 2015 года минимальные ставки по ипотечным программам уже выросли до 14,5–16 % (за исключением отдельных совместных акций с застройщиками на приобретение жилья в конкретных жилых комплексах). Эти действия в сочетании с ростом ставок по кредитам ведут к охлаждению рынка, но насколько сильным будет эффект для рынка ипотеки в 2015 году, зависит, в первую очередь, от продолжительности периода повышенной волатильности на финансовых рынках, в том числе на рынке межбанковского кредитования и кредитования под залог активов. Вместе с тем, разработанная Правительством Российской Федерации программа субсидирования процентных ставок по ипотечным кредитам на приобретение у юридического лица строящегося жилья или жилья в новостройке позволит поддержать как рынок ипотеки, так и отрасль жилищного строительства. В 2014 году средняя ставка выдачи по ипотечным кредитам в рублях составила 12,5 %, что примерно соответствует уровню 2013 года. Вместе с тем, в декабре ипотечные кредиты выдавались в среднем по ставке 13,2 %, а в январе 2015 г. — уже по ставке 14,2 %, что является максимумом с конца 2010 года.

График 3

Ставки по ипотечным кредитам в рублях выданным в течении месяца в 2011–2015 году, %.

Несмотря на то, что макроэкономическая ситуация в целом по стране ухудшилась за последнее время, рынок ипотечного кредитования не пострадал и остаётся одним из основных источников роста банковского кредитования. Суммарный ипотечный портфель на балансах банков продолжает расти и составляет более 3 трлн. руб., а его качество остаётся на высоком уровне. Дальнейшее развитие ситуации и возможность реализации накопленных ранее рисков зависит от способности кредитных организаций адаптироваться к изменившимся условиям. В наиболее вероятном на текущий момент сценарии ожидается сохранение тенденций к замедлению экономического роста по сравнению с прошлым годом, что будет способствовать замедлению роста потребительского кредитования и увеличит риски нарастания проблем в банковском секторе, в первую очередь, в секторе необеспеченного кредитования.

2.1 Состояние и тенденции развития рынка ипотечного кредитования в России

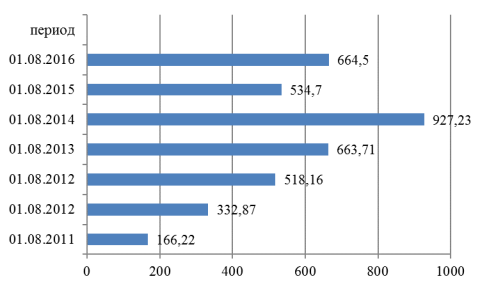

Становление национальной банковской системы сформировало новый этап и поставило новые задачи в развитии организации банковских операций. На современном этапе развития финансового рынка в России функционирует большое количество финансовых институтов, при этом важной особенностью современного коммерческого банка является его универсальность, то есть практически каждый банк, стремится оказывать все виды банковских и небанковских операций, поскольку совершаемые им операции — это доходообразующие факторы в его деятельности. Операции по ипотечному кредитованию относятся к самым важным и доходным для современной банковской организации. Проблемы рынка ипотечного кредитования в настоящее время является одной из наиболее актуальных проблем современной России. Высокие процентные ставки не предоставляют возможности многим субъектам брать ипотеку, это связано в первую очередь с тем, что возникающие суммы от переплаты по ставкам кредитов очень велики. И «конвертная зарплата» в большинстве случаев не позволяет получить кредит. Однако, рынок недвижимости развивается, но только за счет сравнительно «дешевых квадратных метров» . На 01.08.2016 г. коммерческие банки осуществили выдачу ипотечных кредитов на общую сумму 664,5 млрд. рублей, что на 24,28 % больше по сравнению с предыдущим годом. На 01.08.2015 г. банки выдали ипотечных кредитов на сумму 534,7 млрд. рублей, что на 42,34 % меньше по сравнению с аналогичным показателем прошлого отчетного года. На 01.08.2014 г. данный показатель составлял 927,23 млрд. рублей. В 2015 г. наблюдалось рекордное снижение выдачи ипотечных кредитов за последние несколько лет. Избежать более резкого падения рынка ипотечного кредитования, удалось благодаря государственной программе по льготному ипотечному кредитованию, в соответствии с которой на субсидирование ипотечной ставки в 12 % из федерального бюджета выделено 20 млрд. рублей. Если бы Правительство РФ не приняло решение о поддержке ипотечного кредитования в марте 2015 года, то темпы падения рынка носили бы куда более катастрофичный характер.

График 4

Объем выданных ипотечных кредитов, млрд. руб.

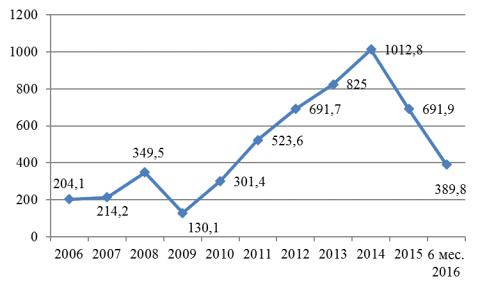

Основной причиной снижения объемов рынка ипотечного кредитования является сложившаяся экономическая ситуация в стране: снижение репрезентативности национальной валюты, снижение реальных доходов населения, снижение уровня занятости населения, высокий уровень инфляции — все эти факторы повлияли на текущее состояние и развитие рынка ипотечного кредитования. Кроме того, повышение ключевой ставки с 10,5 % до 17 % заставило ряд банков отказаться от данного продукта. Понижение ключевой ставки в 2015 году до 11,5 % не смогло оказать существенного влияния на активность оформления ипотечных кредитов. В настоящее время ставка по рублевой ипотеке составляет в среднем — 15–17 % против 12 % годом ранее, без оформления личного страхования — 19–20 %. Таким образом, те, кто собирался совершать сделки купли недвижимости в текущем 2015–2016 гг. с помощью ипотечного кредитования решили отложить сделки до стабилизации экономической ситуации в стране. По итогам года объем выданных ипотечных кредитов составит не более 1 трлн. рублей против 1,76 трлн. рублей в 2014 году. С 2014 года участились сделки на покупку недвижимости через ипотечное кредитование. В некоторых регионах нашего государства данный показатель в разы превышает средний по стране, так, например, в Москве и Московской области с использование ипотечного кредита покупается 80 % всей недвижимости. Однако, из-за сложной макроэкономической ситуации в 2016 году лишь 10 % готовы оформить ипотечный кредит против 40 % в 2015 году. По мнению экспертов и аналитиков рынка ипотечного кредитования, основными причинами снижения интереса к данному инструменту являются: ‒ значительные суммы переплаты; ‒ высокие процентные ставки; ‒ неуверенность в будущих доходах.

График 5

Количество выданных ипотечных кредитов, в тыс. (за период)

По данным Аналитического Центра Русипотеки лидерами рынка ипотечного кредитования являются следующие банки

Таблица 2

Лидеры рынка ипотечного кредитования.

|

2014 года |

2015 года |

6 месяцев 2016 года |

|

Банк Объём млн. руб. |

Банк Объём, млн.руб. |

Банк Объём, млн. руб. |

|

1. Сбербанк 920 982 |

1. Сбербанк 661 800 |

1. Сбербанк 333 800 |

|

2. ВТБ24 350 718 |

2. ВТБ24 198 368 |

2. ВТБ24 130 142 |

|

3. Газпромбанк 63 262 |

3. Россельхозбанк 37 748 |

3. Рссельхозбанк 30 667 |

|

4. Россельхозбанк 53 832 |

4. Группа SG 31 678 |

4. Дельтакредит 21 742 |

|

5. Банк Москвы 33 769 |

5. Банк Москвы 28 274 |

5. Газпромбанк 20 409 |

|

6. Дельтакредит 32936 |

6. Газпромбанк 26 839 |

6. ВТБ Банк Москвы 18 000 |

|

7. Связь-Банк 23 974 |

7. Абсолют Банк 14 973 |

7. Райффайзенбанк 11 103 |

|

8. Росбанк 19 069 |

8. Санкт-Петербург 13189 |

8. Санкт-Петербург 9 233 |

|

9. Абсолют Банк 16 048 |

9. Возрождение 11189 |

9. Связь-Банк 9 070 |

|

10. Санкт-Петербург 15 595 |

Связь-Банк 10566 |

10. Абсолют Банк 8 716 |

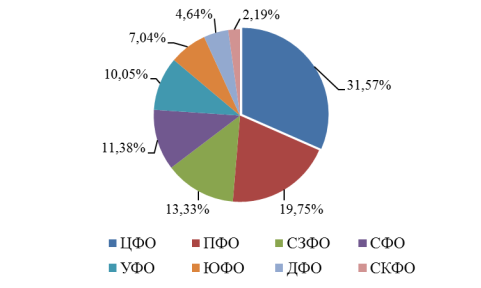

Региональное распределение объема выданных ипотечных кредитов является неравномерным по стране. Это прежде всего связано с разницей в экономическом развитии каждого округа, кроме того, нельзя забывать о количестве проживающих и их финансовом благополучии. По объему выданных с начала 2016 года ипотечных кредитов лидирует ЦФО с долей 31,57 %, затем следуют ПФО — 19,75 %, СЗФО — 13,33 %, СФО — 11,38 %, УФО — 10,05 %, ЮФО — 7,04 %, ДФО — 4,64 %, и на последнем месте СКФО — 2,19 %.

Региональное распределение объема выданных ипотечных кредитов является неравномерным по стране. Это прежде всего связано с разницей в экономическом развитии каждого округа, кроме того, нельзя забывать о количестве проживающих и их финансовом благополучии. По объему выданных с начала 2016 года ипотечных кредитов лидирует ЦФО с долей 31,57 %, затем следуют ПФО — 19,75 %, СЗФО — 13,33 %, СФО — 11,38 %, УФО — 10,05 %, ЮФО — 7,04 %, ДФО — 4,64 %, и на последнем месте СКФО — 2,19 %.

График 5

Распределение объема выданных кредитов по округам, за 2016 г., %

Наибольшее снижение объема кредитования из округов Российской Федерации зафиксировано в Сибирском федеральном округе (СФО), оно достигло 52 % по сравнению с прошлым годом — на 01.08.2016 года в регионе было выдано кредитов на 61 млрд. рублей против 125,547 млрд. рублей в 2015 году. Среди регионов по темпам снижения выданных с начала года ипотечных кредитов лидерами стали Чукотский автономный округ (59,6 %), Республика Бурятия (57,7 %), Республика Тыва (56,19 %), Томская область (55,41 %), Омская область (54,19 %), Новосибирская область (54,18 %), Республика Коми (53,36 %), Иркутская область (52,38 %), Красноярский край (52,22 %), Москва (50,93 %). В 2015 году произошло снижение сразу двух ключевых показателей рынка ипотеки: ‒ средний срок ипотечного кредитования уменьшился на 2,71 % до 14,4 лет; ‒ сумма ипотечного кредита снизилась на 6,07 % до 1,62 млн. рублей. Подобная понижающая тенденция связана с тем, что россияне начали волноваться за свои накопленные денежные средства, некоторые перестали доверять крупные вклады банкам, опасаясь их потери как в результате отзыва лицензии у банка, так и в результате их инфляционного обесценения. Одним из наиболее надежных направлений инвестиционных ресурсов в нашей стране население традиционно рассматривает покупку жилья. Те граждане, кому не хватало сбережений на подобное приобретение с 100 % покрытием расходов, активно стали прибегать к услугам банков по ипотечному кредитованию. Таким образом, ипотечный заемщик конца 2014 года и начала 2015 года — это не тот, кто взвешено подходит к оформлению кредита на столь долгий срок, а скорее тот, кто имел накопления в размере 50–60 % от стоимости недвижимости, бравший кредит на менее длительный срок, однако до конца не учитывающий все риски. Данную ситуацию мы видели на примере кризиса 2008–2009 гг., когда далеко не все ипотечные заемщики способны в несколько нестабильной ситуации правильно оценить свои возможности по обслуживанию кредита в перспективе 3–5 лет. Несмотря на сокращение объемов кредитования, просроченная задолженность в сегменте ипотечного кредитования продолжает увеличиваться. Стоит отметить, что на протяжении последний двух лет данный показатель показывал снижение, так, например, по итогам 2014 года снизился на 2,1 %, 2013 на 6,87 %. В 2015 году просроченная задолженность в сегменте ипотечного кредитования показала рекордный рост на 30,24 %.

Таблица 3

Динамика роста задолженности по ипотечным кредитам кВВП

|

Период (год) |

ВВП млрд.руб. |

Задолженность по ипотечным жилищным кредитам, млн.руб. |

Доля задолженности по ипотечным жилищным кредитам кВВП,% |

|

01.01.2016 |

80413 |

3 920 442 |

4,9 |

|

01.012015 |

77893 |

3 528 379 |

4,5 |

|

01.01.2014 |

66194 |

2 648 859 |

4,0 |

|

01.01.2013 |

62147 |

1 997 204 |

3,19 |

|

01.01.2012 |

55967 |

1 478 982 |

2,71 |

|

01.01.2011 |

46309 |

1 129 373 |

2,5 |

|

01.01.2010 |

38807 |

1 010 889 |

2,6 |

|

01.01.2009 |

41277 |

1 070 329 |

2,6 |

|

01.01.2008 |

33248 |

611 212 |

1,8 |

|

01.01.2007 |

26904 |

233 897 |

0,87 |

|

01.01.2006 |

21623 |

52 789 |

0,24 |

|

01.01.2005 |

17048 |

17 772 |

0,1 |

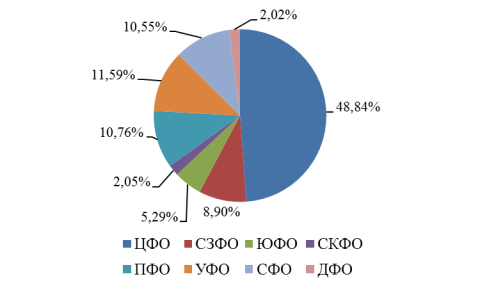

В абсолютных цифрах просроченная задолженность в сегменте ипотечного кредитования на 01.01.2016 г. достигла уровня 3 920 442 млн. рублей. Распределение просроченной ипотечной задолженности по округам отражено на рисунке 4. Лидером по просроченной ипотечной задолженности является ЦФО, на который приходится около 48,84 % от всей ипотечной просроченной задолженности — 52,25 % приходится на долг в валюте. Далее следует УФО (11,59 %), ПФО (10,76 %), СФО (10,55 %), СЗФО (8,9 %), ЮФО (5,29 %), СКФО (2,05 %), СКФО (2,02 %).

График 6

Распределение просроченной ипотечной задолженности по округам, %

За 2015 год лидером по объему долга на одного заемщика является Москва — 3,7 млн. рублей при ежемесячном платеже 43 тыс. рублей, на втором месте — Московская область — 3,2 млн. рублей при ежемесячном платеже около 41 тыс. рублей, на третьем — Чеченская Республика — 3,2 млн. рублей при ежемесячном платеже 30 тыс. рублей. При расчете данного показателя во внимание принимались как стоимость жилья на рынке, так и срок кредитования, уровень доходов населения. Стоит отметить, что на 01.08.2015 года на долю кредитов без просроченных платежей приходится 94,5 %, с просрочкой от 1 дня — 5,5 % (из них на просроченные платежи от 1 до 30 дней — 2,1 %, от 31 до 90 дней — 1 %, от 91 до 180 дней — 0,9 %, свыше 180 дней — 1,85 %). Напомним, что на аналогичный период прошлого года без просроченных платежей по ипотечному кредиту обслуживалось 95,5 % от общей задолженности, с просрочкой от 1 дня — 4,5 %. Таким образом, рост доли просроченных платежей за год составил 22 %. Рост просроченной задолженности связан с целым рядом негативных факторов. Прежде всего, это резкое снижение реально располагаемых доходов населения на фоне ухудшения макроэкономической ситуации — на 1 % по итогам 2014 года, в 2015 г. — 8 %. В связи с этим больший объем средств уходит на оплату товаров первой необходимости и меньше остается на погашение ранее взятого ипотечного кредита (рост потребительских цен с начала года составил 15 %). Нельзя не принимать во внимание также и серьезные колебания курса валют и ослабление рубля — эта причина в первую очередь касается валютных заемщиков (с середины 2014 года курс национальной валюты снизился более чем на 69,01 % по отношению к доллару и на 39,19 % по отношению к евро). Сейчас в долговом ипотечном портфеле на просрочку по кредитам, выданным в иностранной валюте, приходится 34,65 %. Каждый третий кредит, выданный в валюте, является просроченным. Кроме того, выявляя и анализируя причины роста просроченной задолженности по ипотеке, нельзя не учитывать рост инфляции в России при стагнирующей заработной плате (по итогам 2014 года инфляция составила 11,4 %, в 2015 год — 11 %). Рынок ипотечного кредитования вызывает обеспокоенность у всех участников этого сегмента кредитного рынка. В середине 2014 года ипотечный заемщик считался одним из самых надежных, банки активно наращивали портфель, выдавая кредиты даже без справки о доходах. Однако к концу 2014 года макроэкономическая ситуация в стране резко ухудшилась, из-за повышения ключевой ставки с 10,5 % до 17 % многие банки отказались от этого кредитного продукта — все это повлияло на замедление темпов роста рынка. Надеясь на улучшение макроэкономической ситуации стране в 2017 г., можно ожидать увеличение объемов данного рынка и снижение темпов роста просроченной задолженности по итогам года.

График 7

Реальные предложения банков по кредитам на первичном рынке жилой недвижимости начинаются уже от 6%. Чаще всего это спецпредложения с ограниченными условиями — по срокам, суммам, первоначальному взносу, категориям заемщиков, застройщикам. Но такие ставки скорее указывают на дальнейшее развитие тренда. Особенно в условиях решительного снижения Банком России ключевой ставки. Ипотека под 8—10% уже более частое предложение, хотя всего год назад ипотечные кредиты с господдержкой (то есть по сниженной ставке) сравнительно массово предлагались под 10—12%.

Традиционно российские банки выдают ипотеку под фиксированный процент. Сейчас, в рамках снижающейся ставки, это нормально. Но в случае резкого повышения ставок вследствие каких-либо экономических потрясений такая ситуация может сильно ударить по банкам. Для примера: «навыдавали» под 10%, а ставки заимствования взлетели к 15% — это прямые и крупные убытки.

График 8

В региональном разрезе рост ипотеке обеспечивает столичный регион. За десять месяцев 2017 года в Москве было выдано 189,7 млрд рублей ипотечных кредитов, а в Московской области — 118,1 млрд рублей.

Средневзвешенные процентные ставки по кредитам, выданным с начала года, убывают в том же порядке, что и доли выданных кредитов: Москва (13,1%), МО (12,9%), Санкт-Петербург (12,8%), Тюменская область (12,6%), Татарстан (12%).

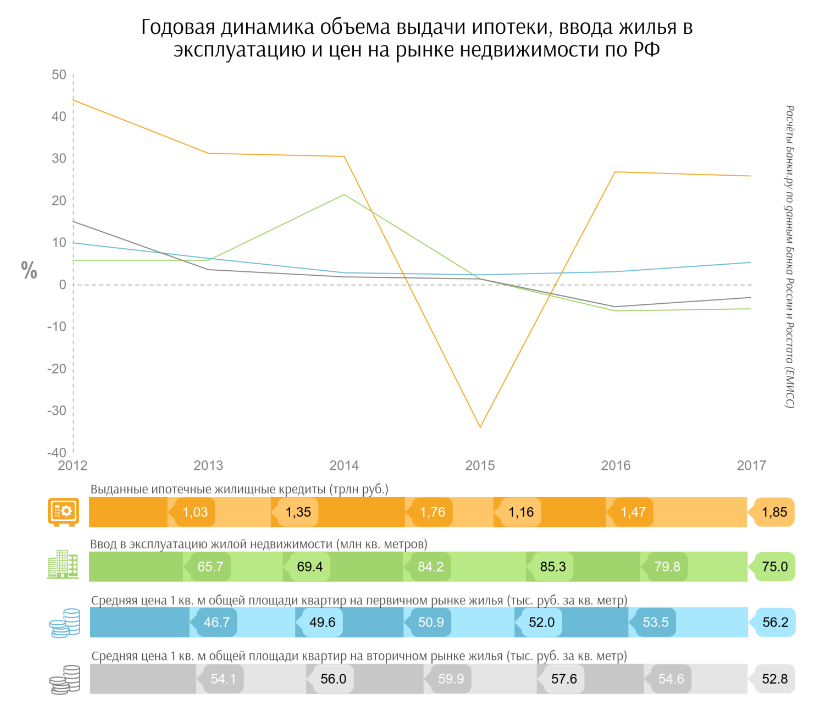

Цены на недвижимость тоже влияют на ипотечную динамику. Стоимость жилья на вторичном рынке показывает отрицательную динамику год к году в целом по стране, в то же время увеличивается цена квадратного метра в новых домах (на графике ниже).

График 9

В отличие от ипотечного рынка, строительная отрасль окончательно так и не оправилась от кризиса и находится не в лучшем состоянии. Динамика ввода в эксплуатацию жилой недвижимости замедляется уже второй год, что можно объяснить как спадом продаж в 2015 году, так и сокращением долевого финансирования и снижающимся уровнем кредитования застройщиков. Исследование строительной отрасли, опубликованное НАФИ, отмечает наихудшие показатели по инвестированию в жилые здания и помещения в посткризисном периоде (194,7 млрд рублей за первое полугодие 2017-го против 239 млрд за тот же период 2016 года и 205 млрд в первом полугодии 2015-го).

График 10

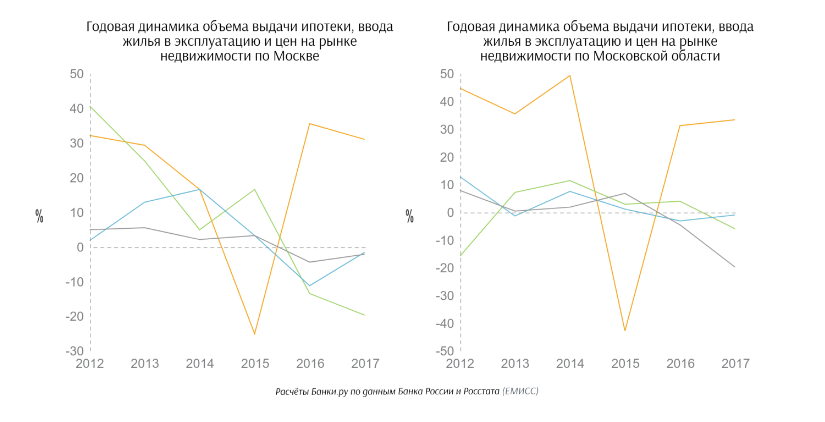

В регионах — лидерах по выдаче ипотечных кредитов ситуация немного иная. Как динамика ввода жилья в эксплуатацию, так и динамика цен на первичном и вторичном рынке остаются в Москве и Подмосковье в отрицательном диапазоне. При этом Подмосковье стабильно является безоговорочным лидером среди российских регионов по вводу жилья в эксплуатацию.

Стоимость квадратных метров на первичном рынке столичного жилья сокращается более высокими темпами, чем на вторичном. Соответственно, наблюдается стагнация спроса на «вторичку», но разница в цене между новой и б/у недвижимостью остается более существенной, чем по России в целом. Самые ипотечные банки. Доля ипотечных кредитов в совокупном портфеле российских банков превышает 11%, в портфеле же розничных кредитов формирует почти 42%. В начале 2017 года было 10,6% и 41,1% соответственно. Около 90% совокупного портфеля приходится на кредиты, выданные 30 крупнейшими банками.

В сущности, при сокращении общего числа кредитных организаций, выдающих ипотечные кредиты, главную роль на этом рынке играют не просто крупнейшие банки, а банки, подконтрольные государству.

В частности, Сбербанк выдал за десять месяцев 2017 года 819,5 млрд рублей ипотеки, ВТБ 24 — 300,7 млрд, Газпромбанк — 57,9 млрд, РСХБ — 49,5 млрд.р. На пятом месте по этому показателю — специализированный

График 11

«ДельтаКредит» с 39,5 млрд рублей. Ровно та же пятерка и в лидерах по размеру портфеля ипотечных кредитов. Средняя сумма кредита в 2017 году составляла 1,85 млн рублей. Наиболее высокая средняя сумма в топ-30 ипотечных банков — у МТС-Банка и Росбанка: 11,1 млн и 5,5 млн рублей соответственно.

Официально показываемая просрочка по ипотечным жилищным кредитам сейчас составляет порядка 1,4% от их общего объема. Ипотечная просрочка у пятерки крупнейших банков, выдающих ипотечные жилищные кредиты, еще ниже. Это небольшая доля. В совокупном портфеле розничных кредитов в целом по России просроченная задолженность занимает 7,3%.

Отдельно стоит отметить работу с валютной просрочкой и валютными ипотечными портфелями банков. В начале 2015 года рынок ипотечного кредитования оказался в кризисной ситуации: выросли ставки, уменьшилось количество одобренных кредитов, рублевое обеспечение по валютным кредитам упало в цене, что создало проблему валютных ипотечников. Однако с начала 2015 года портфель валютной ипотеки по рынку сократился почти в три раза (до 46,3 млрд рублей), тогда как валютная просрочка показала за тот же период более слабую динамику, сократившись на 93,5% (до 16 млрд рублей). Такая динамика косвенно свидетельствует о достижении договоренностей между банками и валютными ипотечниками: кредиты либо гасятся, либо конвертированы в рубли. Или же продолжают увеличивать просрочку, которая на 1 ноября текущего года составляла 34,6% от всего объема портфеля валютной ипотеки.

Перспективы ипотечного кредитования в России. Сейчас спрос на ипотеку провоцируют беспрецедентно низкие процентные ставки банков, но есть моменты, которые могут притормозить развитие этого направления кредитования.

Ипотечное кредитование растет отчасти из-за продолжающегося снижения реальных доходов населения, что при низких ставках подстегивает спрос на жилищные кредиты. С другой стороны, сокращение доходов будет препятствовать более активному приобретению жилья. Тем более что спрос на рынке недвижимости сильно уступает предложению, но при этом недвижимость не сильно падает в цене. Однако ценовая ситуация выправляется, а при вероятном росте объемов строительства и темпов сдачи готового жилья стоимость квадратного метра продолжит снижаться.

Немного повлияет на динамику и введение регулятором новых коэффициентов на кредиты с первоначальным взносом ниже 20%. В средне- и долгосрочной перспективе ставки и цены могут увеличиваться из-за замены долевого строительства на более дорогое проектное финансирование и кредитование банками строительной отрасли, которая пока не оправилась от кризиса. Инвестирование и то же долевое участие пока не вышли на уровень 2014 года, в отличие от ипотечного кредитования. Такие условия пока не позволяют девелоперам выйти на докризисные показатели по вводу в эксплуатацию жилой недвижимости.

Что касается так называемого ипотечного пузыря, то вышеуказанные факторы должны работать ограничителями скорости и подушками безопасности для банков на ипотечном рынке. Кроме того, инструменты, обрушившие рынок в США, у нас не распространены, а ипотечные кредиты и бумаги в настоящее время не так переоценены. Но это не значит, что с начала нового года регулятор перестанет пристально наблюдать за развитием ипотечного рынка. Как и не значит, что ипотечное кредитование в России не продолжит активно развиваться.

Заключение

Возникнет ли на российском рынке ипотечный пузырь?

Ставки по кредитам опускаются все ниже, ипотека востребованна, а ипотечный рынок развивается темпами, уже привлекшими внимание регулятора в лице Банка России. Далеко ли до рекордов и не надуют ли эти рекорды ипотечный пузырь?

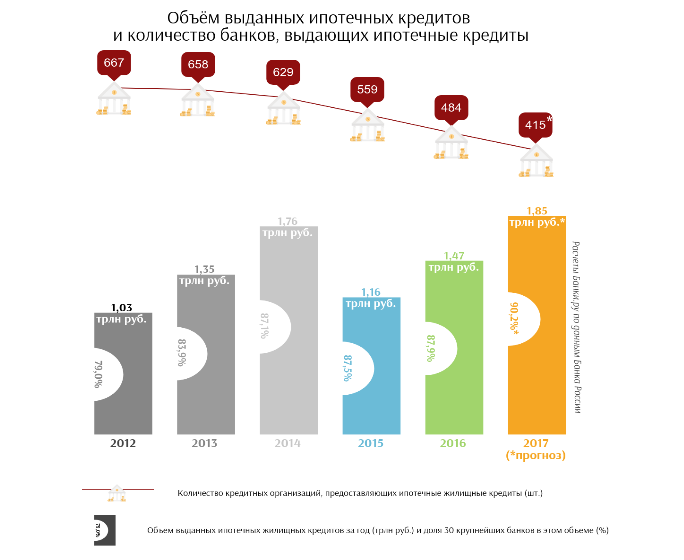

Ипотечную статистику сейчас можно охарактеризовать коротко: количество банков сокращается, ставки снижаются, объемы выдачи и, соответственно, ипотечные портфели банков растут.

За 11 месяцев 2017 года банки выдали почти 1,5 трлн рублей ипотечных жилищных кредитов. Очень вероятно, что сумма по итогам всего 2017-го окажется абсолютным рекордом и превысит объемы 2014 года (1,58 трлн рублей).

Общий ипотечный портфель российских банков вырос с начала 2017 года на 10,1%, или на 454,9 млрд рублей, а за последние пять лет — в 2,5 раза.

Государственное субсидирование ипотечных ставок в 2015 году не дало ипотечному кредитованию остановиться, а дальше рынок «поехал» сам — на общей относительной экономической стабилизации, на снижении ставок и цен, на смягчении требований банка к заемщикам. И докатился до нынешней динамики развития, которая снова беспокоит государство, но уже в лице регулятора.

Напомню, что с 1 января 2018 года увеличились коэффициенты риска для ипотечных кредитов с первоначальным взносом ниже 20%. Правило действует для вновь выдаваемых ссуд и будет оказывать давление на достаточность капитала банков, принуждая их к выдаче менее рисковых кредитов. По данным ЦБ, доля кредитов с низким первоначальным взносом в портфелях банков несущественна и не несет системных рисков, но число выдач таких кредитов в 2017 году росло. Доля кредитов с первоначальным взносом менее 20% за I квартал прошлого года выросла с 6,8% до 14,2%, во II квартале — до 20,6%, а в III квартале — уже до 29,4% от общего числа выданных ссуд. Так что это нововведение может немного притормозить рост ипотечного кредитования.

Средневзвешенные процентные ставки, по данным ЦБ, тоже бьют рекорды: по рублевым кредитам, выданным за десять месяцев 2017 года, этот показатель опустился до 10,94%. При этом росли средневзвешенные ставки по валютной ипотеке, увеличившись с апреля по ноябрь с 6,8% до 7,4%. Хотя рассматривать сейчас подробно валютные кредиты, как исчезающий в общей статистике продукт, смысла нет.

Список используемой литературы

1. Агентство по ипотечному жилищному кредитованию [Электронный ресурс]: Режим доступа — http://www.ahml.ru/

2. Официальный сайт Центрального Банка Российской Федерации статистика по кредитным учреждениям [Электронный ресурс]: Режим доступа- http://www.cbr.ru/

3. Авсейко, М. Методика оценки и сравнения качества кредитных портфелей банков./Авсейко, М.// Банковский вестник. — 2013. — № 11–23 с.

4. Белоглазова, Г.Н., Кроливецкая, Л. П. Банковское дело. Организация деятельности коммерческого банка: учебник. — М.: Издательство Юрайт, 2014–46 с.

5. Жукова, Е. Ф. Банки и банковские операции: учебник. — Мн.: Юнити, 2014–37 с.

6. Кроливецкая, Л. П. Банковское дело. Кредитная деятельность коммерческих банков: учебник / Л. П. Кроливецкая. — М.: Кнорус, 2013- 72 с.

7. Панова, Г. С. Анализ финансового состояния коммерческого банка / Г. С. Панова. — М.: Финансы и статистика, 2012–120 с.

8. Печникова А. В. Денежно-кредитная политика Банка России: стратегия и тактика // Банковские услуги. — 2012–44 с.

9. Дощенко Ю. История зарождения ипотеки / Дощенко Ю. // Вестник ДГУ. – 2002. - № 3.

10. Киданов В. Н. Ипотечное кредитование: теория и практика / под ред. В. Н. Киданова — М.: Финансы и кредит, 2014–169 с.

11. Ладыгин Д. АИЖК готовится предложить рынку услуги по организации выпусков ипотечных сертификатов участия (ИСУ) // Коммерсант, 2015. № 6.

12. Савенко М. Девальвация рубля заставила многих задуматься о спасении рублевых сбережений // Коммерсант, 2015. № 3.

13. Аналитический Центр по ипотечному кредитованию и секьюритизации http://rusipoteka.ru

14. http://www.banki.ru/news/daytheme/?id=10189139

- Учет денежных средств в кассе предприятия (Инвентаризация кассы и порядок оформления ее результатов)

- Классификация основных средств и их оценка в бухгалтерском учете

- Пояснительная записка к годовой бухгалтерской отчетности, ее назначение и содержание»

- Организационно-экономическая характеристика предприятия (Оценка эффективности предложенных мероприятий)

- Анализ работы мобильных систем бронирования

- «Исследование проблемы этики в менеджменте и разработка этического кодекса организации»

- Налоговый учет по налогу на имущество организаций(ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УЧЁТА ОСНОВНЫХ СРЕДСТВ)

- Понятия оперативной и розыскной деятельности

- Вопросы налогообложения в рекламной деятельности

- Вопросы налогообложения при осуществлении рекламной деятельности в РФ

- Право общей собственности (Понятие и функции семьи, предмет и метод семейного права

- Ипотечное кредитование и перспективы его развития