Инструменты налогового планирования (Понятие, содержание и принципы налогового планирования на предприятии)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования обусловлена тем, что налоговое планирование позволяет заметно снизить показатели и объем расходов на содержание предприятия посредством разработанной программы оптимизации налогообложения. Кроме того, налоговое планирование способствует решению таких задач, как оптимизация налогообложения, снижение налоговых выплат, контроль за расходами и многие другие. Налоговое планирование дает возможность оптимизировать налоговые платежи и тем самым увеличить прибыль, повысить платежеспособность, приобрести надежных партнеров и соответствовать имиджу добросовестного налогоплательщика.

Налоговое планирование является важной и неотъемлемой частью системы финансового управления в организации. Это обусловлено тем, что с налогообложением связаны все сферы производственной, финансовой, хозяйственной деятельности предприятия. На этапе стратегического планирования формируется налоговое поле организации, на основании которого составляются в дальнейшем и среднесрочные, и текущие планы налоговых платежей, налоговые календари и прочие элементы налогового планирования.

Цель работы - совершенствование системы налогового планирования на предприятии.

Достижение поставленной цели предполагает решение следующих задач:

- рассмотреть теоретические вопросы налогового планирования в работе предприятия;

- исследовать организационную структуру предприятия закономерности и принципы управления;

- изучить порядок организации налогового планирования на предприятия;

- определить налоговую нагрузку предприятия и перспективные направления совершенствования налогового планирования.

Объектом исследования является ООО «АбаканБытСтрой».

Предмет исследования — инструменты налогового планирования на предприятии.

При проведении исследования использовались следующие методы: описание, наблюдение, анализ документов, статистические методы.

Научно-методической и информационной базой исследования послужили действующие законы и законодательные акты Российской Федерации, материалы отечественной и зарубежной литературы в области налогового планирования, данные бухгалтерской отчетности и первичные документы исследуемой организации.

Источниками информации для практического исследования явились регистры бухгалтерского учета, бухгалтерская, статистическая, оперативная и налоговая отчетность, первичные документы и др.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГОВОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ

1.1. Понятие, содержание и принципы налогового планирования на предприятии

Налоговое планирование рассматривается в двух аспектах:

1) как процесс, осуществляемый органами государственной власти или органами власти, управления отдельных территорий страны (в том числе муниципальных образований), связанный с планированием поступлений налогов и сборов в бюджетную систему;

2) как процесс, осуществляемый налогоплательщиками, который представляет собой оценку перспектив уменьшения налоговой нагрузки, осуществляемую на основе вариативности организации его хозяйственной деятельности в соответствии с действующим законодательством. Этот процесс можно назвать индивидуальным налоговым планированием.

Налоговый кодекс РФ не содержит понятия «налоговое планирование», не закрепляет права налогоплательщика на налоговое планирование, в то же время на страницах печати, в теории налогового права, а также в кругу практикующих юристов существует широкая дискуссия на предмет правовой природы, целей, структуры налогового планирования[1].

Под налоговым планированием предприятия главным образом подразумевают, как правило, положения, предусмотренные учетной и амортизационной политикой, возможность предоставления налоговых льгот и вычетов, а также других законных методов оптимизации налогообложения.

Налоговое планирование заключается в разработке и внедрении различных законных схем снижения налоговых отчислений за счет применения методов стратегического планирования финансово-хозяйственной деятельности предприятия.

Необходимость налогового планирования заложена в самом налоговом законодательстве, которое предусматривает те или иные налоговые режимы для разных ситуаций, допускает различные методы для исчисления налоговой базы и предлагает налогоплательщикам различные налоговые льготы, если они будут действовать в желательных властным органам направлениях.

Кроме того, налоговое планирование обусловлено заинтересованностью государства в предоставлении налоговых льгот в целях стимулирования какой- либо сферы производства, категории налогоплательщиков, регулирования социально-экономического развития.

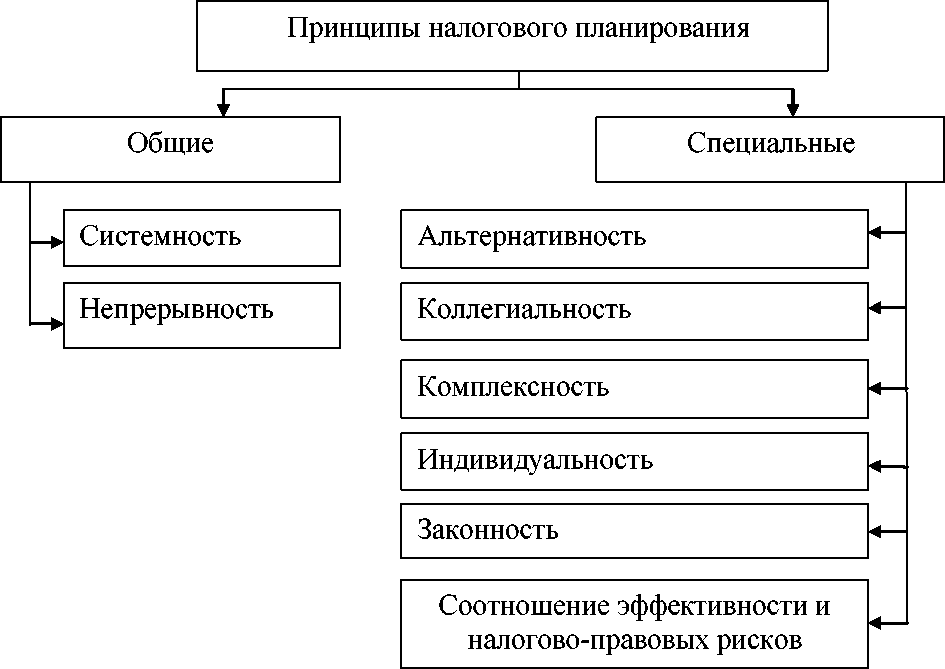

Определяющее значение для осуществления процесса налогового планирования имеют его принципы. Они являются базовыми положениями, определяющими сущность и основу налогового планирования. Принципы налогового планирования лежат в основе системы применяемых методов и построения общей методики налогового планирования компании. При определении принципов следует учитывать, что налоговое планирование является составной частью внутрифирменного планирования, в связи с чем, на него распространяются общие принципы внутрифирменного планирования, систематизация которых неоднократно производилась, рисунок 1.

Целесообразно выделить в системе принципов налогового планирования общие и специальные принципы. К общим, относятся принципы, характерные для любого вида системы внутрифирменного планирования, к специальным — принципы, определяющие специфику процесса налогового планирования как подсистемы внутрифирменного планирования.

К общим принципам налогового планирования относятся следующие два.

- Принцип системности предполагает, что налоговое планирование имеет системный характер. Налоговое планирование в качестве составной части входит в процесс внутрифирменного планирования и взаимосвязано с различными сферами финансово-хозяйственной деятельности компании — бюджетированием и организацией финансирования, снабжением, производством, сбытом. Для получения наибольшего эффекта к процессу налогового планирования следует подходить системно, учитывая различные аспекты ведения бизнеса компанией[2].

Рисунок 1. Принципы налогового планирования

Принцип единства (системности) предполагает, что налоговое планирование имеет системный характер. Это, в частности, означает, что, во-первых, налоговые планы необходимо скоординировать с бюджетами предприятия (бюджетом производства, продаж, расходов на сбыт), во-вторых, налоговые планы отдельных подразделений предприятия следует скоординировать с общим (генеральным) налоговым планом предприятия.

Налоговое планирование ведется в целом по юридическому лицу - налогоплательщику, процесс налогового планирования должен быть централизован. В результате внедрения мероприятий налогового планирования налоговая база по отдельным налогам снижается, определяются новые данные для непосредственного расчета сумм налогов, что относится к процессу бюджетирования[3].

Несогласованность при разработке, внедрении мероприятий и схем налогового планирования приводит к негативным отклонениям в исполнении намеченного бюджета налогов, поэтому разрабатывать и внедрять их следует на системной основе.

- Принцип непрерывности означает, что процесс налогового планирования должен осуществляться непрерывно. В процесс налогового планирования должны включаться все изменения и нововведения в бизнесе компании. Наиболее важен принцип непрерывности при осуществлении налогового планирования в условиях динамичного, нестабильного законодательства, когда нормы, на которых основываются мероприятия налогового планирования, могут быть изменены.

К специальным принципам налогового планирования относятся следующие принципы.

1. Принцип законности выделяется большинством специалистов. Этот принцип является основополагающим в налоговом планировании, так как его соблюдение отделяет мероприятия налогового планирования от уклонения от уплаты налогов. Принцип законности предполагает, что налоговое планирование следует осуществлять в строгом соответствии с действующим законодательством.

- Принцип альтернативности предполагает разработку и анализ нескольких альтернативных вариантов — комплекса мероприятий, схем оптимизации с определением наиболее оптимального из них применительно к конкретной компании.

- Принцип точности означает, что мероприятия, схемы в налоговом планировании должны быть точны, конкретизированы и детализированы в той степени, в которой их внедрение позволит получить наибольший эффект, то есть не должно быть никаких неясностей и условностей.

- Принцип коллегиальности (взаимодействия) в разработке мероприятий, схем налогового планирования. Этот принцип является логическим дополнением принципа точности: мероприятия, схемы налогового планирования будут наиболее конкретизированы и детализированы при всесторонней их проработке, включая бухгалтерскую, юридическую, финансовую.

- Принцип комплексности проявляется в двух аспектах. Во-первых, планирование всех налоговых платежей необходимо осуществлять с учетом их взаимного влияния. Так, например, многие налоги включаются в состав расходов при исчислении налога на прибыль, и их снижение влечет увеличение налога на прибыль.

Во-вторых, в налоговом планировании должны комплексно учитываться все отрасли права, имеющие непосредственное отношение к схемам оптимизации. В этом отношении принцип комплексности дополняет принципы коллегиальности (взаимодействия) и точности.

- Принцип соотношения экономической эффективности и налогово-правовых рисков. Экономические выгоды налогового планирования должны превышать затраты на его организацию и убытки в виде штрафов, пеней в случае определения налоговыми органами, судами налоговых правонарушений. При равном экономическом эффекте выбирается схема с меньшим риском, при равных рисках — с большим эффектом. Риски здесь следует понимать, как вероятность квалификации действий налогоплательщика в качестве налоговых правонарушений, за что предусмотрена соответствующая налоговая ответственность.

- Принцип индивидуальности заключается в том, что использовать те или иные мероприятия для снижения налога можно, только изучив все особенности деятельности предприятия, нельзя механически переносить какую- либо оптимизационную схему с одного предприятия на другое[4].

Таким образом, налоговое планирование - одна из главных составляющих частей процесса финансового планирования, является системой внутреннего управления организации, в основе которой лежат: сбалансированность налоговой политики предприятия с общей стратегией развития; распределение ресурсов; направления развития данной отрасли; анализ возникающих проблем; хозяйственно-финансовая деятельность предприятия согласно составленным схемам; определение финансовых потерь и уровня налоговых рисков; результаты и оценка эффективности разработанного налогового плана, что положительно влияет на социально-экономическое состояние предприятия.

Для создания и успешного функционирования системы управления налогами на предприятиях и в организациях должны быть созданы определенные условия, а именно: наличие взаимосвязанных стратегии развития, бизнес-планов и бюджетов; готовность администрации осуществлять налоговое планирование на основе стратегических и тактических планов, а также четко сформулированных принципов управления; организация системы сбора и обработки информации, ориентированной на использование сетевых технологий и ресурсов Интернета; выделение структурного подразделения (лица), ответственного за организацию налогового планирования как целостно ориентированной системы; разработка схемы налогового планирования (налоговое поле, договорное поле, технология внутреннего контроля налоговых расчетов); мониторинг системы факторов, влияющих на условия реализации налоговых планов и налоговое поле предприятия.

1.2. Виды и уровни налогового планирования

Виды налогового планирования могут классифицироваться, в частности, по следующим основаниям:

1) в зависимости от формы предпринимательской деятельности: налоговое планирование деятельности индивидуальных предпринимателей; налоговое планирование деятельности организаций;

2) в соответствии со стадией хозяйственной деятельности: налоговое планирование на стадии создания и организации бизнеса (выбор формы предпринимательской деятельности, выбор территории ведения бизнеса, выбор системы налогообложения); налоговое планирование на стадии развития бизнеса; налоговое планирование в процессе полномасштабной хозяйственной деятельности; налоговое планирование на стадии ликвидации бизнеса;

3) исходя из объемов хозяйственной деятельности: налоговое планирование малого бизнеса; налоговое планирование среднего бизнеса; налоговое планирование крупного бизнеса; налоговое планирование в интегрированных структурах (холдинги, корпорации);

4) в зависимости от объектов налогового планирования: налоговое планирование деятельности организации (индивидуального предпринимателя) в целом; налоговое планирование структурных подразделений (филиалов, представительств и иных территориально обособленных подразделений);

5) исходя из направленности и масштабов налогового планирования: стратегическое налоговое планирование, то есть налоговое планирование всей деятельности организации (индивидуального предпринимателя) на продолжительный период; оперативное (текущее) налоговое планирование, то есть налоговое планирование отдельной хозяйственной операции либо совокупности взаимосвязанных хозяйственных операций[5].

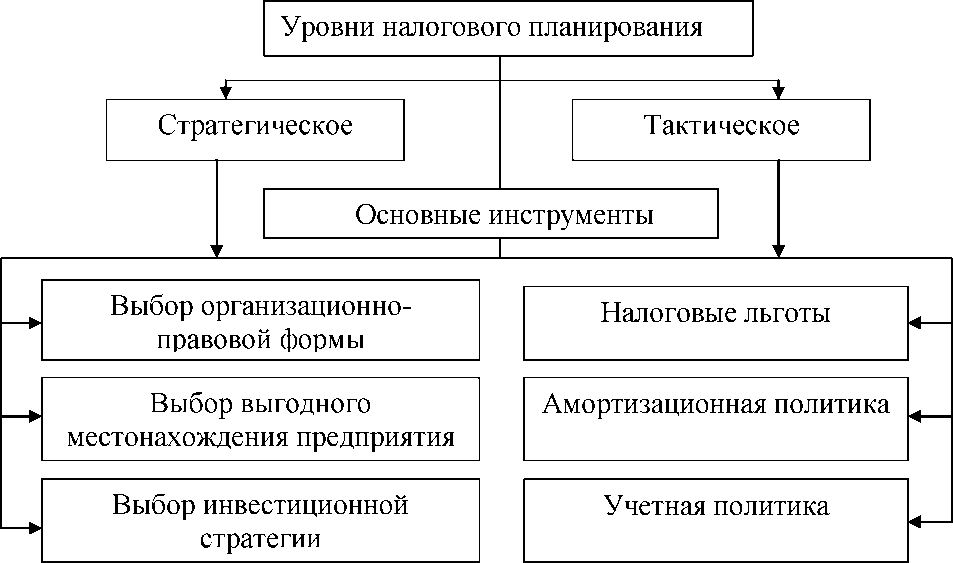

Как и в любом планировании, в налоговом можно выделить два уровня или этапа: стратегический и тактический, рисунок 2. Как видим, механизм налогового планирования на предприятии представляет собой взаимосвязь двух элементов: тактическое планирование (планирование налоговых платежей); стратегическое планирование (налоговое планирование).

Стратегическое налоговое планирование является долговременным и направлено на экономическое развитие предприятия. Его цель - минимизация налоговых платежей. Стратегическое налоговое планирование информационно обеспечивает руководителей различных уровней для принятия своевременных управленческих решений[6].

Рисунок 2. Уровни налогового планирования

Тактическое налоговое планирование направлено на расчет конкретных видов налогов при использовании всех возможных видов оптимизации. Его цель наиболее выгодное отражение текущих финансовых результатов с позиции их минимизации.

На первом этапе предприятия выбирают решения, которые должны привести к минимизации налоговых обязательств в перспективе. Это и выбор организационно-правовой формы, выгодного местонахождения самого хозяйствующего субъекта или его филиалов с точки зрения оптимального налогообложения, стратегии инвестиционной политики, размещения капиталов, финансирования.

Первый этап планирования задает вектор долговременного экономического развития и налогового планирования, поскольку от принятых на этом уровне решений зависит в дальнейшем объем обязательств по налогам, а также полученных налоговых льгот. Одновременно этим направлением и ограничиваются возможности налогового маневрирования.

На втором этапе действия хозяйствующего субъекта направлены на получение текущего результата налогового планирования. Основываясь на исходных параметрах, заданных стратегическим планированием, тактическое использует возможности законодательства для снижения налоговых обязательств посредством таких инструментов, как налоговые льготы, амортизационная и учетная политика.

На этом уровне предприятие принимает меры, которые непосредственно влияют на отражение финансовых результатов деятельности, и стремится к тому, чтобы это отражение было наиболее выгодным для него с точки зрения минимизации налогообложения.

Перспективное налоговое планирование (прогнозирование) сигнализирует о необходимости внесения изменений в экономическую, финансовую и налоговую политику, позволяет выработать направления этих изменений[7].

Тактическое планирование подразумевает расчет конкретных видов налогов на следующий финансовый год или несколько лет при использовании всех возможных по закону механизмов оптимизации размеров платежей.

Процесс планирования целесообразно начать с анализа налогооблагаемых объектов (первый этап). Последовательность проведения анализа:

Этап 1. Анализ налогооблагаемых объектов.

Планирование налогового бюджета начинается с анализа налогооблагаемых объектов. Этот анализ носит характер детальной инвентаризации установленных и уплачиваемых налогов, взносов и сборов отдельно по федеральному и местному законодательству. Последовательно проводится анализ перечней налогов, взносов и сборов, которые соответственно: установлены законом; являются обязательными для предприятия-налогоплательщика; уплачиваются предприятием; вновь установлены для предприятия в связи с изменением видов деятельности или изменением законодательства.

Анализ должен дать ответы на ряд вопросов, а именно:

- входит ли предприятие в состав налогоплательщиков по каждому из установленных налогов;

- имеются ли облагаемые налогами объекты и каковы они по своим характеристикам; совпадает ли полностью характеристика налогооблагаемых объектов в законе и в конкретной деятельности предприятия по каждому из установленных налогов;

- имеются ли вычеты - какие и в каком размере;

- подпадают ли имущество и операции предприятия под обложение конкретным налогом;

- имеются ли льготы по уплате налогов и каковы условия применения льгот; что необходимо сделать для обеспечения применения льгот.

Этап 2. Подготовка связанных бюджетов.

Планирование налогового бюджета связано с разработкой основных (операционных) бюджетов (смет) по выделенным центрам ответственности. Для планирования налогового бюджета необходимы данные по следующим операционным бюджетам (сметам): продаж; закупок материалов; расходования материалов; закупок работ и услуг; расходов на оплату труда; социальных выплат и льгот; инвестиций[8].

Этап 3. Расчеты по видам налогов.

Планирование налогового бюджета ведется раздельно по каждому налогу. Налог рассчитывается по налогооблагаемым операциям и объектам налогообложения, установленным законодательством.

Этап 4. Распределение платежей по срокам уплаты налогов и сборов.

Первоначально делается расчет платежей на год, затем — на квартал, а после — на месяц. Для расчета периодичности уплаты налогов и взносов составляется календарь налоговых платежей на год, квартал, месяц. В месячном или квартальном расчете определяется срок уплаты налога, установленного законом (например, 20-го числа месяца, следующего за отчетным). Суммы налоговых платежей, взносов и сборов распределяются по срокам их уплаты в соответствии с порядком, установленным законодательством РФ. Календарь налоговых платежей по конкретным датам составляется в бюджете движения денежных средств, с помощью специальных программ автоматизированного расчета денежных потоков. В календаре или бюджете движения денежных средств отражаются суммы и сроки уплаты налогов, сборов и взносов с учетом нерабочих и праздничных дней, а также сроков возмещения НДС при поставке на экспорт, которые могут достигать трех месяцев[9].

Конечно, каждое предприятие заинтересовано в эффективном использовании своих финансовых ресурсов и не желает уплачивать налоги раньше установленного срока. По результатам планирования календаря налоговых платежей может сложиться такая ситуация, что в пик уплаты налогов и взносов сумма поступлений денежных средств будет наименьшей. В этом случае финансовый отдел (департамент) будет принимать решение о необходимости накопления средств или их заимствования и очередности платежей в соответствии с установленными сроками уплаты.

Этап 5. Последовательная итерация финансовых бюджетов.

Налоговый бюджет и календарь налоговых платежей передаются в финансовый отдел для составления финансовых сводных бюджетов (прогнозного отчета о финансовых результатах, бюджета движения денежных средств и прогнозного бухгалтерского баланса).

После расчета налога на имущество и налога на прибыль корректируется прогнозный отчет о финансовых результатах и составляется окончательный вариант прогнозного бухгалтерского баланса.

Прогноз бухгалтерского баланса составляется на основе прогнозируемых изменений: внеоборотных и оборотных активов, сумм обязательств, капитала, планируемой прибыли, а также установленных целевых нормативов по ликвидности баланса и финансовой устойчивости[10].

Процесс планирования бюджетов требует значительного количества согласований по горизонтальным и вертикальным каналам управления и обусловлен последовательными итерациями - повторением операций с целью постепенного приближения к итоговому результату.

После расчета и согласования всех бюджетов составляется бюджет движения денежных средств, в котором отражаются все виды поступлений (доходов) и все виды расходов.

Этап 6. Контроль и анализ исполнения бюджета.

Для объективного контроля исполнения налогового бюджета необходимы формирование сопоставимой и достоверной информации об исполнении плана, определение величины отклонения фактических показателей от плановых, выявление причин отклонений в реализации планов. Закрытие налогового бюджета осуществляется ежемесячно в срок до 10 — 20-го числа следующего месяца.

Налоговое планирование - одна из главных составляющих частей процесса финансового планирования, является системой внутреннего управления организации, в основе которой лежат: сбалансированность налоговой политики предприятия с общей стратегией развития; распределение ресурсов; направления развития данной отрасли; анализ возникающих проблем; хозяйственно-финансовая деятельность предприятия согласно составленным схемам; определение финансовых потерь и уровня налоговых рисков; результаты и оценка эффективности разработанного налогового плана, что положительно влияет на социально-экономическое состояние предприятия.

Долгосрочное налоговое планирование — использование налогоплательщиком таких приемов и методов, которые уменьшают его налоговые обязательства в течение длительного времени или в процессе всей деятельности налогоплательщика. Элементы данного вида планирования: выбор наиболее выгодного с точки зрения налогообложения места расположения организации, ее структурных подразделений и руководящих органов; выбор организационно-правовой формы организации и ее организационно-хозяйственной структуры.

Текущее налоговое планирование — совокупность методов, дающих налогоплательщику возможность уменьшить налоговое бремя в течение ограниченного периода времени или в каждой конкретной ситуации.

Проблема налогового планирования в уже действующей коммерческой организации существенным образом зависит от состояния бухгалтерского учета, который традиционно служит основой для взаимодействия организации с государственными контролирующими органами. Учитывая все эти и другие факторы, бухгалтеры-аналитики и финансисты должны уметь ставить и решать задачи налогового и финансово-инвестиционного планирования, то есть анализировать финансово-экономическое состояние предприятия.

ГЛАВА 2. АНАЛИЗ НАЛОГООБЛОЖЕНИЯ ООО «АБАКАНБЫТСТРОЙ»

2.1. Характеристика предприятия

Общество с ограниченной ответственностью «АбаканБытСтрой» зарегистрировано в МИФНС №3 по Республике Хакасия 22.11.2005 г., Общество является коммерческой организацией. Форма собственности - частная. Место нахождения ООО «АбаканБытСтрой»: Республика Хакасия, ул. ул. Буденного, 86.

ООО «АбаканБытСтрой» осуществляет свою деятельность на основании Устава. Уставный капитал определяет минимальный размер имущества организации, гарантирующего интересы его кредиторов.

Правовое положение общества с ограниченной ответственностью, права и обязанности регулируются Гражданским кодексом, а также Федеральным законом «Об обществах с ограниченной ответственностью».

Основным направление деятельности ООО «АбаканБытСтрой» является: производство торговых павильонов, вагончиков жилых, вагончиков для инженерного состава, промышленных холодильников, строительство каркасных домов, и любых других, каркасных, перевозных сооружений, строительством домов бань быстро возводимых зданий, складов, ангаров.

Так же имеется собственный цех для производства металлоконструкций любой сложности, имеется собственное производство вагончиков для различных нужд, торговых павильонов, киосков, модульных зданий, перевозных дачных домиков и любых других перевозных сооружений, производство винтовых свай. Для производства данной продукции у компании имеется цех, оборудованный станками, позволяющими производить данную продукцию без посреднических организаций.

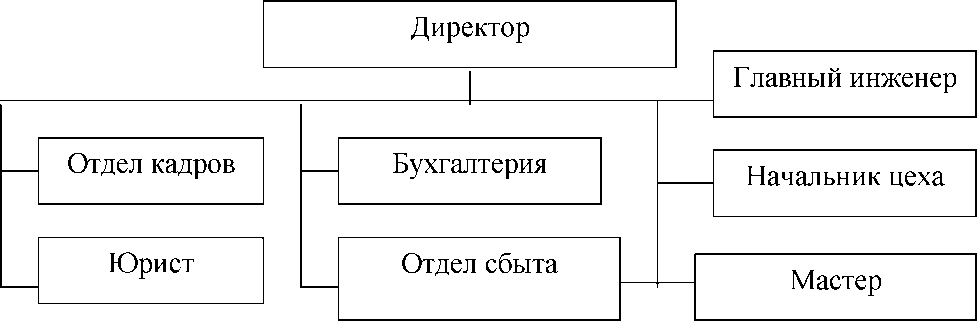

ООО «АбаканБытСтрой» представляет собой целостную организационную структуру, построенную по линейно-функциональному принципу, рисунок 3.

Рисунок 3. Организационно-управленческая структура

ООО «АбаканБытСтрой»

Общее руководство осуществляется директором предприятия. Координация производственных процессов и управленческих решений реализуется через главного бухгалтера, мастеров цеха сборки и монтажа предприятия. Координации осуществляется в целях обеспечения согласованной и слаженной работы производственных и функциональных подразделений организации, участвующих в процессе выполнения плановых заданий. Эта функция реализуется в форме воздействия на работников, занятых в процессе производства, со стороны линейных руководителей и функциональных служб предприятия. Обеспечение эффективного функционирования предприятия, требует экономически грамотного управления деятельностью.

Основные показатели деятельности ООО «АбаканБытСтрой» за 2017-2018 гг. приведены в таблице 1.

Анализ данных таблицы 1 свидетельствует о том, что в 2018 г. предприятие получило убытки в размере 1 158 тыс. руб., по сравнению с 2017 г. сумма убытков увеличилась на 1 965 тыс. руб. От реализации услуг в отчетном периоде получен убыток в размере 23 689 тыс. руб., что на 12 060 тыс. руб. больше аналогичного показателя 2017 г. Неблагоприятным фактором является больший темп увеличения суммы увеличения себестоимости 7,48 % по сравнению с темпом роста выручки от реализации услуг на 3,55 %.

Таблица 1

Финансовые результаты

|

Показатели |

2017 г. |

2018 г. |

Отклонение |

|

|

Сумма, тыс. руб. |

Сумма, тыс. руб. |

Сумма тыс. руб. |

% |

|

|

Выручка от продаж |

284 240,0 |

294 320,0 |

10 080,0 |

3,55 |

|

Полная себестоимость |

295 869,0 |

318 009,0 |

22 140,0 |

7,48 |

|

Прибыль (убыток) от продаж |

-11 629,0 |

-23 689,0 |

-12 060,0 |

103,71 |

|

Прибыль (убыток) до налогообложения |

2 309,0 |

89,0 |

-2 220,0 |

-96,15 |

|

Налоги |

1 506,0 |

1 253,0 |

-253,0 |

-16,80 |

|

Прибыль чистая |

807,0 |

-1 158,0 |

-1 965,0 |

-243,49 |

Показатели рентабельности рассчитываются как отношение показателей прибыли к показателям средних за отчетный год активов предприятия. В качестве показателя прибыли могут использоваться валовая прибыль, прибыль от продаж, прибыль до налогообложения, прибыль от обычной деятельности, чистая прибыль, таблица 2.

Согласно данных таблицы 2, за 2018 г. все показатели рентабельности, рассчитанные на различных стадиях прибыли, имеют отрицательное значение, ввиду полученного убытка. Деятельность ООО «АбаканБытСтрой» за 2018 г. можно признать полностью нерентабельной и неэффективной. Рентабельность продаж, рассчитанная по валовой прибыли, за 2018 г. составила 8 % и снизилась за отчетный год на 4 %. Показатель рентабельности основной деятельности свидетельствует о том, что на каждый рубль затрат получен убыток в размере 0,4 руб. такое значение рентабельности основной деятельности отрицательно характеризует деятельность предприятия.

Таблица 2

Показатели рентабельности

|

Показатели |

2017 г. |

2018 г. |

Отклонения |

|

Рентабельность продаж |

-4 |

-8 |

-4 |

|

Рентабельность основной деятельности |

0,3 |

-0,4 |

- 0,6 |

|

Рентабельность активов |

0,4 |

- 0,4 |

- 0,8 |

|

Рентабельность собственного капитала |

3,1 |

- 4,7 |

- 7,9 |

Рентабельность активного капитала за 2018 г. очень низка и составляет -0,4 %. Такой уровень рентабельности активов недостаточен. Рентабельность собственного капитала в 2018 г. равна -4,7 %.

2.2. Оценка налоговой политики предприятия

Для оценки эффективности применяемой налоговой политики используем анализ налоговой нагрузки предприятия.

Динамика налогов и сборов, исчисленных ООО «АбаканБытСтрой» за 2017-2018 гг. приведена в таблице 3.

Таблица 3

Динамика налогов и сборов за 2017-2018 гг.

|

Наименование |

2017 г. |

2018 г. |

Отклонения |

|

|

Тыс. руб. |

% |

|||

|

Налоги, возмещаемые через цену услуг, всего |

21302 |

26358 |

5056,0 |

23,7 |

|

в т.ч. НДС |

21302 |

26358 |

5056,0 |

23,7 |

|

Налоги, возмещаемые через себестоимость, всего |

8401 |

8660 |

259,0 |

3,1 |

|

в т.ч. страховые взносы |

8401 |

8660 |

259,0 |

3,1 |

|

Страховые взносы от несчастных случаев на производстве |

77,7 |

80,1 |

2,4 |

3,1 |

|

Транспортный налог |

121 |

144 |

23,0 |

19,0 |

|

Налоги, относимые на финансовые результаты |

488 |

423 |

-65,0 |

-13,3 |

|

в т.ч. налог на имущество |

488 |

423 |

-65,0 |

-13,3 |

|

Налоги, возмещаемые за счет чистой прибыли |

2231 |

2642 |

411,0 |

18,4 |

|

в т.ч. налог на прибыль |

2231 |

2642 |

411,0 |

18,4 |

|

НДФЛ |

3451 |

3618 |

167,0 |

4,8 |

|

Налоговые санкции |

694 |

210 |

-484,0 |

-69,7 |

|

Налоговые издержки всего |

36688 |

42055 |

5366, 0 |

14,6 |

Как видно из таблицы 3, объем исчисляемых предприятием налогов и сборов имеет динамику роста. Абсолютный прирост всех налогов и сборов в 2018 г. по сравнению с 2017 г. составил 5 366 тыс. руб., темп прироста составил 14,6 %. Наибольший прирост суммы исчисленного предприятием налога отмечается по налогу на добавленную стоимость, что обусловлено ростом объема реализованной предприятием продукции. В абсолютном выражении величина НДС увеличилась в 2018 г. на 5 056 тыс. руб., что составило 23,7 %. Величина налогов, возмещаемых за счет чистой прибыли в абсолютном выражении увеличилась в 2018 г. по сравнению с 2017 г. на 411 тыс. руб. Рост данной категории налоговых издержек связан с увеличением прибыли до налогообложения.

Анализ динамики налоговой нагрузки ООО «АбаканБытСтрой» за 20172018 гг. показывает, что налоги растут. Наибольшая динамика роста наблюдается по налогу на добавленную стоимость и страховым взносам.

Рассмотрим структуру налогов, исчисленных ООО «АбаканБытСтрой» за 2017-2018 гг. в таблице 4.

Таблица 4

Структура налогов за 2017-2018 гг.

|

Виды налогов |

2017 г. |

2018 г. |

Измене ния по уд. весу |

||

|

Сумма, тыс. руб. |

уд вес, % |

Сумма, тыс. руб. |

уд. вес, % |

||

|

Налоги, возмещаемые через цену услуг, всего |

21302 |

58,1 |

26358 |

62,7 |

4,6 |

|

в т.ч. НДС |

21302 |

58,1 |

26358 |

62,7 |

4,6 |

|

Налоги, возмещаемые через себестоимость, всего |

8401 |

22,9 |

8660 |

20,6 |

-2,3 |

|

в т.ч. страховые взносы |

8401 |

22,9 |

8660 |

20,6 |

-2,3 |

|

Страховые взносы на обязательное страхование |

77,7 |

0,2 |

80,1 |

0,2 |

0,0 |

|

Транспортный налог |

121 |

0,3 |

144 |

0,3 |

0,0 |

|

Налоги, относимые на финансовые результаты, всего |

488 |

1,3 |

423 |

1,0 |

-0,3 |

|

в т.ч. налог на имущество |

488 |

1,3 |

423 |

1,0 |

-0,3 |

|

Налоги, возмещаемые за счет чистой прибыли всего |

2231 |

6,1 |

2642 |

6,3 |

0,2 |

|

в т.ч. налог на прибыль |

2231 |

6,1 |

2642 |

6,3 |

0,2 |

|

НДФЛ |

3451 |

9,4 |

3618 |

8,6 |

-0,8 |

|

Налоговые санкции |

694 |

1,9 |

210 |

0,5 |

-1,4 |

|

Налоговые издержки |

36688 |

100 |

42055 |

100 |

0,2 |

Данные таблицы 4 свидетельствуют о том, что общая величина налоговых издержек ООО «АбаканБытСтрой» в течение рассматриваемого периода увеличилась. Наибольший удельный вес в структуре налоговых издержек составляют налоги, возмещаемые через цену продукции - это НДС, удельный вес которого в 2017 г. составлял 58,1 % в 2018 г. составил 62,7 %. Рост величины НДС связан с общим ростом выручки от продажи продукции. Удельный вес налогов, возмещаемых через себестоимость продукции, снизился в сравнении с 2017 г. на 2,3 процентных пункта и составил в 2018 г. 20,6 %.

Доля налогов, относимых на финансовые результаты составила в 2018 г. 1 %, она снизилась в сравнении с 2017 г. на 0,3 процентных пункта, что связано со снижением среднегодовой стоимости имущества ООО «АбаканБытСтрой». Удельный вес налогов, возмещаемых за счет чистой прибыли возрос с 6,1 % в 2017 г. до 6,3 % в 2018 г. Данный рост вызван как ростом величины налога на прибыль.

Таким образом, анализ налогов предприятия исчисленных при общей системе налогообложения показал динамику роста налогов и сборов, обусловленную увеличением объемов хозяйственной деятельности предприятия за исследуемый период.

Одним из основных показателей, определяющих эффективность функционирования системы налогообложения, является налоговая нагрузка. Многие экономисты не учитывают НДФЛ при расчете налоговой нагрузки. Другие ученые включают НДФЛ в числители коэффициентов налоговой нагрузки, основываясь на том, что он, аналогично налогу на добавленную стоимость, извлекает денежные средства из оборота. В расчете налоговой нагрузки ООО «АбаканБытСтрой» будем учитывать НДФЛ.

Общий коэффициент налоговой нагрузки ООО «АбаканБытСтрой» приведен в таблице 5. Данный расчет позволил определить уровень налогового бремени на ООО «АбаканБытСтрой». Как видим из таблицы 5, коэффициент налоговой нагрузки предприятия в 2017 г. 8,82 %, в 2018 г. 10,24 %, что на 1,42 процентных пункта больше чем в 2017 г. Совокупную налоговую нагрузку предприятия можно считать нормальной.

Таблица 5

Общий коэффициент налоговой нагрузки в 2017-2018 гг.

|

Наименование |

2017 г. |

2018 г. |

Отклонения |

|

|

Абс |

% |

|||

|

Сумма налогов, исчисленных за отчетный период, тыс. руб. |

36 688 |

42 055 |

5367 |

14,6 |

|

Выручка с НДС, тыс. руб. |

415 943 |

410 852 |

-5091 |

-1,2 |

|

Общий коэффициент налоговой нагрузки |

8,82 |

10,24 |

1,42 |

16,1 |

Расчет коэффициента эффективности налогообложения ООО «АбаканБытСтрой» за 2017-2018 гг. приведен в таблице 6.

Таблица 6

Анализ эффективности налогообложения в 2017-2018 гг.

|

Наименование |

2017 г. |

2018 г. |

Отклонения |

|

|

Абс |

% |

|||

|

Сумма налогов, исчисленных за отчетный период, тыс. руб. |

36688 |

42055 |

5367 |

14,6 |

|

Чистая прибыль, тыс. руб. |

9310 |

8503 |

-807 |

-8,7 |

|

Коэффициент эффективности налогообложения |

25,4 |

20,2 |

-5,2 |

-20,5 |

Значение коэффициента эффективности налогообложения предприятия за исследуемый период снизилось на 5,2 процентных пункта, что обусловлено снижением чистой прибыли предприятия. Чистая прибыль предприятия по отношению к сумме налоговых платежей составляет 25,4 % в 2017 г. и 20,2 % в 2018 г.

Рассчитаем частные показатели, характеризующие долю налоговых платежей в цене продукции, в затратах, в прибыли. Расчет коэффициента налогообложения цены представлен в таблице 7.

Таблица 7

Анализ налогообложения цены в 2017-2018 гг.

|

Наименование |

2017 г. |

2018 г. |

Отклонения |

|

|

Абс |

% |

|||

|

Сумма налогов, входящих в цену продукции, тыс. руб. |

21302 |

26358 |

8317 |

146,1 |

|

Цена продукции, тыс. руб. |

352494 |

348180 |

14659 |

104,4 |

|

Коэффициент налогообложения цены |

6,04 |

7,57 |

2,2 |

139,9 |

Как видно из таблицы 7, коэффициент налогообложения цены имеет тенденцию роста, так как при росте суммы налогов, входящих в цену продукции (налога на добавленную стоимость) цена продукции (выручка без НДС) растет меньшими темпами. В 2017 г. НДС составлял 6,04 % в цене продукции, в 2018 г. составил 7,57 %.

Анализ налогообложения прибыли ООО «АбаканБытСтрой» за 2017-2018 гг. приведен в таблице 8.

Таблица 8

Анализ налогообложения прибыли в 2017-2018 гг.

|

Наименование |

2017 г. |

2018 г. |

Отклонения я |

|

|

Абс |

% |

|||

|

Сумма прибыли до налогообложения, тыс. руб. |

11155,0 |

13210,0 |

2055,0 |

18,4 |

|

Сумма налоговых платежей, уплачиваемых из прибыли, тыс. руб. |

2231,0 |

2642,0 |

411 |

18,4 |

|

Коэффициент налогообложения прибыли |

20,0 |

20,0 |

0,0 |

0,0 |

В числе налогов, возмещаемых за счет прибыли предприятия, имеет место только налог на прибыль предприятий и коэффициент налогообложения прибыли соответствует ставке налогообложения прибыли предприятия.

Проанализируем налогообложение затрат ООО «АбаканБытСтрой» за 2017-2018 гг. в таблице 9.

Таблица 9

Анализ налогообложения затрат

|

Наименование |

2017 г. |

2018 г. |

Отклонения |

|

|

Абс |

% |

|||

|

Себестоимость продукции (работ, услуг) за период |

331308 |

329290 |

-2018 |

-0,6 |

|

Сумма налогов, включаемых в себестоимость продукции (работ, услуг) |

8401 |

8660 |

259 |

3,1 |

|

Коэффициент налогообложения затрат |

2,06 |

2,64 |

0,58 |

28,2 |

Сумма налогов, включаемых в себестоимость продукции (работ, услуг) за исследуемый период увеличилась на 259 тыс. руб., темп роста составил 3,1 %. Коэффициент налогообложения затрат в 2017 г. составлял 2,06 %, в 2018 г. составил 2,64 %.

Налоговая нагрузка предприятия за период с 2017 по 2018 гг. имеет тенденцию роста, что обусловлено увеличением налогооблагаемой базы по всем видам налогов, что в свою очередь, связано с ростом объемов производства, выручки, прибыли до налогообложения и других показателей. Сумма страховых взносов, возмещаемых за счет себестоимости возросла, по причине увеличения фонда оплаты труда предприятия.

Налоговая схема деятельности ООО «АбаканБытСтрой» является индивидуальной и требует предварительного планирования и расчетов. Налоговую нагрузку ООО «АбаканБытСтрой» можно считать нормальной, при этом отмечая рост налоговой нагрузки за исследуемый период следует уделить внимание анализу и налоговому планированию.

ООО «АбаканБытСтрой» за исследуемый период имеет налоговые санкции за нарушение налогового законодательства, что указывает на недоработки в части контроля за объемами исчисленных и уплаченных налогов и сборов и отсутствие должного внимания к налоговому планированию.

Вне зависимости от системы обложения надо помнить, что правильно рассчитанные налоговые платежи и их своевременная уплата в бюджет - это одна из основополагающих категорий успеха любой формы предпринимательской деятельности.

ГЛАВА 3. РАЗРАБОТКА НАЛОГОВОГО ПЛАНА ПРЕДПРИЯТИЯ

По результатам исследования выяснено, что ООО «АбаканБытСтрой» применяет самый простой вариант налогового планирования без применения системы бюджетирования. Налоговое планирование осуществляет бухгалтерская служба в рамках сложившихся фактических объемов налогообложения.

Наличие налоговых санкций свидетельствует о недостаточной эффективности системы налогового контроля на предприятии и необходимости выделения налогового планирования в отдельный функциональный блок. Налоговая нагрузка предприятия в 2018 г. составляет 10,25 % и имеет тенденцию роста.

Документальное оформление налогового планирования происходит: в налоговом календаре; в приказе по учетной и налоговой политике хозяйствующего субъекта; во внутренних правилах налогового планирования в организации; в инструкциях для участников процесса налогового планирования.

Исходные данные, используемые для формирования бюджета налогов ООО «АбаканБытСтрой», приведены в таблице 10.

Таблица 10

Исходная информация для формирования налогового бюджета

ООО «АбаканБытСтрой», тыс. руб.

|

Планируемые показатели хозяйственной деятельности |

Квартал |

Итого |

|||

|

1 -й |

2-й |

3-й |

4-й |

||

|

Стоимость отгруженной продукции (без НДС) |

97428 |

97100 |

98140 |

97150 |

389818 |

|

Авансы, полученные в счет предстоящих поставок (с НДС) |

8600 |

8700 |

8640 |

8420 |

34360 |

|

Авансы, зачтенные в счет оплаты отгруженной продукции (с НДС) |

8472 |

8840 |

8600 |

8020 |

33932 |

|

Стоимость приобретенных материалов, работ, услуг (с НДС) |

10800 |

10350 |

10115 |

10715 |

41980 |

|

Стоимость принятых на учет основных средств (с НДС) |

1236 |

1170 |

1130 |

975 |

4511 |

|

Начисленная заработная плата |

7150 |

7170 |

7134 |

7144 |

28598 |

|

Остаточная стоимость основных средств |

42181 |

40080 |

41105 |

41125 |

164491 |

|

Планируемая прибыль |

5190 |

5270 |

5215 |

5110 |

20785 |

|

Налоговые корректировки |

-80 |

50 |

45 |

-70 |

-55 |

|

Налоговая база (налоговый учет) |

5110 |

5320 |

5260 |

5040 |

20730 |

Указанные налоговые корректировки представляют собой совокупность отклонений между данными управленческого и налогового учета.

Используемые допущения:

- организация применяет общий режим налогообложения;

- ставки налогообложения: НДС — 20 %, НДФЛ — 13 %, страховые взносы — 30,28 %, налог на имущество — 1 %, налог на прибыль — 20 %;

- в таблице указана остаточная стоимость основных средств на конец каждого квартала.

Рассчитаем НДС за бюджетный период в таблице 11.

Таблица 11

Расчет НДС за бюджетный период, тыс. руб.

|

Планируемый показатель |

1-й квартал |

2-й квартал |

3-й квартал |

4-й квартал |

Итого |

|

НДС к начислению |

97428 |

97100 |

98140 |

97150 |

389818 |

|

НДС, принятый к вычету |

59350 |

62978 |

64034 |

62594 |

248957 |

|

Налогооблагаемая база по НДС |

38078 |

34122 |

34106 |

34556 |

140861 |

|

Налоговая ставка |

20 % |

20 % |

20 % |

20 % |

|

|

Сумма начисленного налога, подлежащая уплате в бюджет |

6854 |

6142 |

6139 |

6220 |

25355 |

При планировании величины налоговой базы по налогу на имущество должны использоваться следующие источники информации: таблица 12.

Таблица 12

Планирование налоговой базы по налогу на имущество

|

Планируемый показатель |

Источник информации |

|

Стоимость основных средств на начало планируемого периода (на начало каждого месяца) |

Данные прогнозного баланса |

|

Стоимость основных средств, планируемых к приобретению |

Бюджет капитальных вложений (инвестиционный бюджет) |

|

Остаточная стоимость основных средств, планируемых к выбытию |

Бюджет прочих (операционных, внереализационных) расходов |

|

Амортизационные отчисления за планируемый период |

Бюджет производственных и управленческих расходов |

Среднегодовая стоимость имущества ООО «АбаканБытСтрой» ежеквартально имеет равномерный объем без резких колебаний. Расчет налога на имущество ООО «АбаканБытСтрой» за бюджетный период приведен в таблице 13.

Таблица 13

Расчет налога на имущество за бюджетный период, тыс. руб.

|

Планируемый показатель |

1-й квартал |

2-й квартал |

3-й квартал |

4-й квартал |

Итого |

|

Остаточная стоимость основных средств |

42181 |

40080 |

41105 |

41125 |

Х |

|

Среднегодовая стоимость имущества (налоговая база) |

37158 |

37171 |

37183 |

37194 |

Х |

|

Налоговая ставка |

1,5 |

1,5 |

1,5 |

1,5 |

Х |

|

Сумма начисленного налога |

139 |

139 |

139 |

139 |

558 |

При планировании величины налоговой базы по налогу на прибыль организаций должны использоваться следующие источники информации, представленные в таблице 14.

Таблица 14

Планирование налоговой базы по налогу на прибыль

|

Планируемый показатель |

Источник информации |

|

Планируемая прибыль по данным управленческого учета |

Бюджет доходов и расходов |

|

Налоговые корректировки |

Регистр управленческого учета, содержащий информацию об отклонениях между прибылью по данным управленческого учета и налоговой базой по налогу на прибыль |

Расчет налога на прибыль организаций за бюджетный период приведен в таблице 15.

Таблица 15

Расчет налога на прибыль за бюджетный период, тыс. руб.

|

Планируемый показатель |

1-й квартал |

2-й квартал |

3-й квартал |

4-й квартал |

Итого |

|

Планируемая прибыль (управленческий учет) |

5190 |

5270 |

5215 |

5110 |

20785 |

|

Налоговые корректировки |

-80 |

50 |

45 |

-70 |

-55 |

|

Налог на прибыль организаций |

1022 |

1064 |

1052 |

1008 |

4146 |

Далее сформируем бюджет страховых взносов. Для планирования налоговой базы по страховым взносам необходимы данные, приведенные в таблице 16.

Таблица 16

Планирование налоговой базы по налогу на прибыль

|

Планируемый показатель |

Источник информации |

|

Размер планируемых выплат и вознаграждений сотрудникам организации |

Бюджет фонда оплаты труда, штатное расписание |

|

Размер планируемых выплат и вознаграждений лицам, не являющимся сотрудниками организации |

Бюджет производственных, управленческих, прочих расходов |

Расчет страховых взносов ООО «АбаканБытСтрой» за бюджетный период приведен в таблице 17.

Таблица 17

Расчет налога на прибыль за бюджетный период, тыс. руб.

|

Планируемый показатель |

1-й квартал |

2-й квартал |

3-й квартал |

4-й квартал |

Итого |

|

Начисленная заработная плата сотрудников |

7150 |

7170 |

7134 |

7144 |

28598 |

|

Ставка налога |

30,28 % |

30,28 % |

30,28 % |

30,28 % |

|

|

Страховые взносы |

2520 |

2522 |

2450 |

2430 |

9922 |

Окончательно сформированный налоговый бюджет может содержать в себе следующую информацию: сроки уплаты, суммы платежей, подлежащих перечислению в бюджет, совокупный перечень налогов к уплате. Целесообразно к форме налогового бюджета приложить справочную информацию для проверки правильности исчисления налогов.

Порядок и график уплаты НДФЛ и страховых взносов рассчитываются исходя из даты выплаты заработной платы на предприятии, информация о которой располагает бухгалтерия. Окончательный график уплаты налогов передается бухгалтерией в планово-экономический отдел, который занимается прогнозированием денежных потоков на ближайший отчетный период.

Перед непосредственным исполнением обязанности по уплате налогов бухгалтерия ООО «АбаканБытСтрой» на основании оборотного баланса бухгалтерского учета с учетом налоговых показателей, отраженных в бухгалтерской отчетности, окончательно исчисляет налоговые платежи к уплате и передает эти данные в планово-экономический отдел.

Таким образом, составление бюджета налогов на конкретном предприятии, должно проводиться с учетом его возможностей и объективной потребности в соответствующей информации. В противном случае затраты на составление бюджета налогов будут превышать получаемые от него выгоды.

Таким образом, налоговое планирование - это одна из основных составляющих финансового планирования и управления денежными потоками организации, позволяющая оптимизировать налоговые платежи при условии увеличения прибыльности компании и повышения ее платежеспособности. Дополнительной целью налогового планирования должно стать приобретение имиджа добросовестного налогоплательщика в глазах клиентов, бизнес - партнеров и государственных органов.

Эффективность налоговой схемы зависит не столько от экономии на уплате налогов и взносов, рассчитанной на основе налоговой нагрузки, сколько от проработанной доказательной базы для обоснования применяемой схемы.

Основываясь на этом, необходимо учитывать, что любая гражданско-правовая сделка влияющее на налогообложение налогоплательщика может быть поставлена под сомнение проверяющими и оспорена как направленная на получение необоснованной налоговой выгоды.

Занимаясь налоговым планированием и налоговой оптимизации нужно учитывать не только формальное соответствие закону осуществляемой сделки, но и ряд обстоятельств, связанных с проводимыми операциями и сделками, для снятия налогово-правовых рисков.

ЗАКЛЮЧЕНИЕ

Налоговое планирование представляет собой процесс обоснования величины налоговых обязательств с целью определения реальных доходов субъектов хозяйствования, а также управления ими. Одной из задач, решаемой при помощи налогового планирования, является выбор оптимальной формы налогообложения.

Налоговое планирование позволяет заметно сократить объем расходов на содержание предприятия за счет продуманной программы оптимизации налогообложения. В целом налоговое планирование способствует решению таких задач, как оптимизация налогообложения, снижение налоговых выплат, контроль за расходами и многие другие.

Налоговое планирование целесообразно также разделить в зависимости от продолжительности планового периода на: долгосрочное (период более года); среднесрочное (период от месяца до года); оперативное (период не превышает месяца).

В рамках практического исследования деятельности ООО «АбаканБытСтрой» была рассмотрена налоговая политика предприятия, организация налогового учета, оптимизация налогообложения. Сделаны следующие выводы:

- анализ основных экономических показателей деятельности предприятия показывает, что предприятие является рентабельным;

- предприятие использует общую систему налогообложения и уплачивает следующие налоги: налог на прибыль организаций (ставка 20 %); НДС (ставка 20 %); страховые взносы во внебюджетные фонды (30,28 %); налог на имущество предприятия (1,5 %);

- формирование данных налогового учета осуществляется на счетах бухгалтерского учета;

- предприятие придерживается принципа начисления, что важно и при отражении в налоговой отчетности информации о налоге на прибыль;

- за исследуемый период предприятие имеет налоговые санкции за нарушение налогового законодательства, что указывает на недоработки в части контроля за объемами исчисленных и уплаченных налогов и сборов и отсутствие должного внимания к налоговому планированию.

По результатам исследования системы налогового планирования в ООО «АбаканБытСтрой», выяснено, что предприятие применяет ситуационный метод налогового планирования, которое осуществляет бухгалтерская служба в рамках сложившихся фактических объемов налогообложения.

Выбранная налоговая стратегия предприятия отражает основные направления его развития в области налогообложения. Согласно выбранной стратегии развития формируются годовые бюджеты предприятия с учетом налогов. Относительно годовых бюджетов формируются тактические налоговые бюджеты, например, на квартал, на месяц.

Тактические налоговые планы содержат те мероприятия по налоговой оптимизации, которые должны быть выполнены в конкретных условиях для обеспечения реализации годового бюджета предприятия.

Основным инструментом классического налогового планирования является налоговый план предприятия. Налоговый план предприятия - своеобразный справочник, позволяющий обеспечить контроль за своевременностью и правильностью расчетов, составления первичной документации, ведения бухгалтерских регистров, исполнения налоговых обязательств, а также мониторинг и прогноз эффективности налогового планирования.

Годовой бюджет нуждается в корректировке (или даже полной модификации) только в том случае, если выполнение поставленных в нем задач становится невозможным в зависимости от изменений внешней и внутренней среды предприятия и не может быть обеспечено посредством соответствующих тактических планов. В этой ситуации изменению подлежат годовые планы, чтобы не сорвать исполнение стратегических задач предприятия.

В связи с чем, предприятию может быть предложено совершенствование системы налогового планирования по следующим направлениям:

- анализ данных налогового учета при существующей системе налогообложения;

- разработка стратегии внедрения системы налогового планирования.

СПИСОК ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (с изм. и доп.).

- Налоговый Кодекс Российской Федерации. Часть вторая: Федеральный закон от 05.08.2000 № 117-ФЗ (с изм. и доп.).

- Горлов В.В. Налоговое планирование: направления совершенствования и перспективы развития//Налоговое планирование. 2018. № 2. - С. 12-20.

- Елизаров Ю. Ф. Экономика организаций (предприятий): учебник. - М.: Экзамен, 2016. - 495 с.

- Жернаков С.А. Принципы налогового планирования // Налоги и финансовое право. 2016. -№ 7. -С. 218 - 220.

- Жилкина А. Н. Управление финансами. Финансовый анализ предприятия. - М.: Инфра - М, 2016. - 332 с.

- Жукова Т. А. Налоговая составляющая экономического роста // Финансы и кредит. - 2018. - №13. - С. 36-40.

- Майбуров И. А. Налоги и налогообложение. - М., 2016. С. 35.

- Медведева О. В. Комплексный экономический анализ хозяйственной деятельности предприятия: Учебник / О. В. Медведева, Е. В. Шпилева, А. В. Немова - Ростов н/д: Феникс, 2018. - 325 с.

- Митрофанова И. А. Оптимизация налогообложения как инструмент планирования финансовых результатов деятельности организации. Митрофанова И. А., Тлисов А. Б., Яценко Г. А.// Международный бухгалтерский учет, 2018, № 28

- Налоги и налогообложение: Учебник / Под ред. Б. Х. Алиева. - М.: Финансы и статистика, 2016. - 448 с.

- Пилипенко А. А. Пределы налогового планирования: моделирование научных подходов//Финансовое право. — 2018. — № 1. — С. 21-28.

- Платонова Н. А., Харитонова Т. В. Налоговое планирование на малых предприятиях: Учебное пособие. - М.: ИНФРА-М, 2018.

- Поздняев А. С. Планирование и прогнозирование в системе налогового регулирования // Экономические и гуманитарные науки. - 2018. -№ 2. - С. 34-40.

Шеремет А. Д., Негашев Е. В. Методика финансового анализа деятельности коммерческих организаций. - М.: ИНФРА-М, 2018. – С. 208.

- Шестакова Е. В. Оптимизация налогов. М.: ГроссМедиа, 2016. - 331 с.

-

Майбуров И. А. Налоги и налогообложение. - М., 2016. С. 35. ↑

-

Жукова Т. А. Налоговая составляющая экономического роста // Финансы и кредит. - 2018. - №13. - С. 36. ↑

-

Шеремет А. Д., Негашев Е. В. Методика финансового анализа деятельности коммерческих организаций. - М.: ИНФРА-М, 2018. – С. 208. ↑

-

Платонова Н. А., Харитонова Т. В. Налоговое планирование на малых предприятиях: Учебное пособие. - М.: ИНФРА-М, 2018. С. 101.

-

Сунцева П. В. Оптимизация налогообложения как способ защиты прав и законных интересов налогоплательщиков // Налоги и финансовое право. 2018.- № 11. - С. 216. ↑

-

Налоги и налогообложение: Учебник / Под ред. Б. Х. Алиева. - М.: Финансы и статистика, 2016. – С. 144. ↑

-

Горлов В.В. Налоговое планирование: направления совершенствования и перспективы развития//Налоговое планирование. 2018. № 2. - С. 12. ↑

-

Майбуров И.А. Налоги и налогообложение. - М., 2016. С. 35. ↑

-

Шестакова Е. В. Оптимизация налогов. - М.: ГроссМедиа, 2016. – С. 133. ↑

-

Поздняев А. С. Планирование и прогнозирование в системе налогового регулирования // Экономические и гуманитарные науки. - 2018. -№ 2. - С. 34. ↑

- Налоговые регистры по НДФЛ (Налоговые ставки)

- Менеджмент человеческих ресурсов (ИСПОЛЬЗОВАНИЕ ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ)

- Портфель проектов и стратегия организации (Сущность понятия «портфель проектов», «управление портфелем проектов»)

- Функции менеджмента в рыночной экономике

- Проблемы формирования и развития валютной системы Российской Федерации (Факторы динамики валютного курса)

- Теории происхождения государства (Теологическая теория происхождения государства)

- Государственное регулирование предпринимательской деятельности (Механизм государственного воздействия на предпринимательскую деятельность и экономику страны)

- Налоговая декларация в налоговом учете (Понятие налоговой декларации налоговый)

- Современные проблемы финансов предприятий (Финансы предприятия как объект управления)

- «Неформальные объединение молодежи в современной России как объект молодежной политики»

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития (Основные формы развития демократии на муниципальном уровне)

- Прямые налоги и их место в налоговой системе РФ