Информационное обеспечение анализа качества активов банка (Теоретические аспекты активов коммерческого банка)

Содержание:

ВВЕДЕНИЕ

Одной из главных функций банковской системы является аккумуляция временно свободных денежных средств предприятий, государств, домохозяйств и распределение их посредством кредита в те сферы хозяйства, где в них возникает необходимость в данный момент.

В широком смысле под активами банка понимаются будущие экономические выгоды, которые возможно получить в результате прошлых операций или сделок по приобретению имущества, а также предоставлению своего имущества во временное пользование третьим лицам.

К активным относятся операции по размещению средств, например, выдача кредитов, покупка ценных бумаг, валюты, драгоценных металлов. При осуществлении активных операций у коммерческих банков возникают требования, например, к заемщикам. Именно в результате активных операций коммерческие банки получают основную часть своих доходов.

Без пассивных операций невозможны активные операции, а без активных операций становятся бессмысленными пассивные. Но все без исключения, проводимые банковские операции преследуют одну цель - увеличение доходов и сокращение расходов.

Качество активов банка оказывает влияние на все аспекты банковских операций. Если заемщики не платят проценты по своим займом, чистая прибыль банка будет уменьшена. В свою очередь, низкие доходы (чистая прибыль) может стать причиной недостатка ликвидности. При недостаточном поступлении наличности банк должен увеличивать свои обязательства просто для того, чтобы оплатить административные расходы и проценты по своим имеющимся займам. Нестабильная (низкая) чистая прибыль также делает невозможным увеличение капитала банка. Плохое качество активов непосредственно влияет на капитал. Если предполагается, что заемщики не оплатят основные суммы своих долгов, активы требуют свою ценность, и капитал уменьшается. Слишком большое число непогашенных займов является самой распространенной причиной неплатежеспособности банков.

Актуальность данной курсовой работы в том, что именно структура и качество активов в значительной степени определяют ликвидность и платежеспособность банка, а, следовательно, его надежность.

Большинство физических лиц и организаций пользуются банками либо как вкладчики, либо как заемщики. Банки играют основную роль в поддержании доверия в денежной системе посредством их тесных взаимоотношений с регулирующими органами и правительствами, и правил установленных для них правительствами. Поэтому и существует значительная и широко распространенная заинтересованность в информации о благополучии банков, и в частности, об их платежеспособности, ликвидности и относительной степени риска, связанной с различными видами их деятельности.

Цель исследования заключается в изучении теоретических основ структуры и качестве активов коммерческого банка, а также на конкретном примере состав и качество активов банка.

Исходя из цели работы, были поставлены следующие задачи:

- определить сущность активов коммерческих банков;

- выяснить структуру активов банков;

- изучить основные аспекты анализа актив коммерческих банков Республики Казахстан;

Курсовая работа состоит из введения, трех глав, заключения, списка использованных источников и приложения.

Объектом курсовой работы является АО «Народный Банк Казахстана».

В процессе написании курсовой использовались нормативные и законодательные акты Республики Казахстан и отчетные данные Агентства по регулированию и надзору финансового рынка, а также учебники, учебные пособия, статьи периодических изданий ведущих казахстанских и российских авторов, затронувших вопросы, связанные с функционированием и развитием финансового рынка.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АКТИВОВ КОММЕРЧЕСКОГО БАНКА

1.1 Роль активных операций в формировании активов коммерческих банков

Коммерческие банки являются старейшими кредитными учреждениями, выполняющими большинство финансовых операций и услуг, известных в практике делового предпринимательства. Сеть коммерческих банков наиболее развитых государств состоит из юридически самостоятельных учреждений, а также отделений, филиалов и дочерних банковских структур. Обычно она не только охватывает всю страну от ведущих деловых центров до самых отдаленных ее уголков, но и выходит далеко за пределы государства.

Во всех промышленно развитых странах коммерческие банки являются крупными кредитными учреждениями. Наиболее крупные из коммерческих банков являются институтами универсального профиля, осуществляющими обширный набор операций и представляющими клиентам полное финансовое обслуживание.

Специфика банков состоит в том, что они не производят товаров, их услуги связаны с удовлетворением специфических потребностей других предприятий и населения в финансовых инструментах, денежных ресурсах, платежных средствах. Структура имущества банков, их активов и обязательств имеет существенные отличия по сравнению с предприятиями других отраслей экономики. Специфичны и рынки, на которых оперируют банки. Это денежные рынки, рынки финансовых инструментов и их производных, рынки финансовых и инвестиционных услуг.

Центральное место коммерческих банков в кредитной системе государства определяется огромным объемом контролируемых ими ресурсов, уникальным сочетанием операций и услуг, которые обеспечивают банкам неразрывную и постоянную связь со всеми звеньями воспроизводственного процесса.

По разнообразию активных операций, т.е. размещению привлеченных ресурсов, коммерческие банки не имеют себе равных в кредитной системе. Среди заемщиков коммерческих банков находятся предприятия всех отраслей экономики.

Актив - ресурс, контролируемый индивидуальным предпринимателем или организацией в результате прошлых событий, от которого ожидается получение будущих экономических выгод[2]

Активные операции банков – это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания своей ликвидности, а следовательно, и обеспечения финансовой устойчивости. К активным операциям относятся операции по размещению ресурсов.

Активные операции являются вторичными по отношению к пассивным. Связано это в первую очередь с тем, что коммерческий банк может размещать только те ресурсы, которые привлек в результате пассивных операций, а это заемные средства, и банк должен так сформировать свои активные операции, чтобы сроки возврата денег в банк соответствовали срокам их возвращения клиентам. В этом случае банк будет платежеспособным, финансово устойчивым, что, несомненно, дополнительно привлечет к нему клиентов [3, 497].

По классификации активных операций, как и по структуре активов сложились разные точки зрения.

По мнению Букато В.И., Львова Ю.И. основными активными операциями являются[4,212]:

- кредитные операции, в результате которых формируется кредитный портфель банка;

- инвестиционные операции, создающие основу для формирования инвестиционного портфеля;

- кассовые и расчетные операции, являющиеся одним из основных видов услуг, оказываемых банком своим клиентам ;

- прочие активные операции, связанные с созданием соответствующей инфраструктуры, обеспечивающей успешное выполнение всех банковских операций.

Лаврушин считает, что наиболее распространенными активными операциями банков являются[5,40]:

- ссудные операции, как правило, приносят банкам основную часть их доходов. В макроэкономическом масштабе значение этих операций состоит в том, что посредством них банки превращают временно бездействующие денежные фонды в действующие, стимулируя процессы производства, обращения и потребления;

- инвестиционные операции, в процессе их совершения банк выступает в качестве инвестора, вкладывая ресурсы в ценные бумаги или приобретая права по совместной хозяйственной деятельности;

- депозитные операции, назначение активных депозитных операций банков заключается в создании текущих и длительных резервов платежных средств на счетах в Центральном Банке (корреспондентский счет и резервный счет) и других коммерческих банках;

- прочие активные операции, разнообразные по форме, приносят банкам за рубежом значительный доход. К числу прочих активных операций относятся: операции с иностранной валютой и драгоценными металлами, трастовые, агентские, товарные и др.

Кредитные операции. Банковский кредит - это экономические отношения, в процессе которых банки предоставляют заемщикам денежные средства с условием их возврата. Эти отношения предполагают движение стоимости (ссудного капитала) от банка (кредитора) к ссудозаемщику (дебитору) и обратно. Заемщиками выступают предприятия всех форм собственности (акционерные предприятия и фирмы, государственные предприятия, частные предприниматели и т.д.), а также население.

Возврат полученной заемщиком стоимости (погашение долга банку) в масштабах одного предприятия и всей экономики должен быть результатом воспроизводства в возрастающих размерах. Это определяет экономическую роль кредита и служит одним из важнейших условий получение банком прибыли от кредитных операций. Задолженность по кредитам, предоставляемым населению, может погашаться за счет уменьшения накопления и даже сокращения потребления по сравнению с предыдущим периодом.

Кредитные операции занимают наибольшую долю в структуре статей банковских активов.

Банковская ссуда связана с аккумулированием временно свободных денежных средств в экономике и предоставлением их на условиях возврата хозяйствующим субъектам.

Существует множество различных классификаций банковских ссуд, построенных на основе определенных критериев. Значимость классификации банковских ссуд заключается в том, что кредитная функция банков является основной экономической функцией и от того, насколько они хорошо реализуют свои кредитные функции, во многом зависит экономическое положение, как самих банков, так и обслуживаемых ими клиентов. Банковские ссуды можно классифицировать в соответствии с целями кредитования, типами заемщиков и сферой функционирования.

Ниже рассмотрим основные критерии, которые являются типичными для классификации банковских ссуд в мировой практике.

Банковские ссуды классифицируются по следующим критериям:

1. По типам заемщиков

2. По срокам использования

3. По характеру обеспечения

4. По условиям использования

5. По способу погашения

6. По характеру процентной ставки

7. По способу уплаты процента

8. По валюте кредита

9. По числу кредиторов

10. По условиям реализации ссуд

11. По объектам выдачи ссуд.

Рассмотрим банковские ссуды в соответствии с приведенными выше группировками по отдельным критериям.

1. Классификация банковских ссуд по типам заемщиков является наиболее распространенной в банковской практике. По типам заемщиков банковские ссуды можно сгруппировать следующим образом:

1.1. Ссуды торгово-промышленным предприятиям.

1.2. Ссуды под залог недвижимости, т. е. ипотечные ссуды.

1.3. Сельскохозяйственные ссуды.

1.4. Ссуды небанковским финансовым учреждениям.

1.5. Ссуды коммерческим банкам.

1.6. Ссуды брокерам и дилерам, участникам рынка ценных бумаг.

1.7. Ссуды иностранным правительственным органам.

1.8. Ссуды иностранным банкам.

1.9. Ссуды органам власти.

1.10. Ссуды частным лицам.

Рассмотрим более подробно классификацию банковских ссуд по типам заемщиков.

1.1. Ссуды торгово-промышленным предприятиям предназначаются для финансирования затрат по пополнению оборотного и основного капитала.

1.2. Следующим типом банковских ссуд являются ипотечные ссуды. Такие ссуды выдаются строительным фирмам как форма промежуточного финансирования в процессе строительного цикла. В категорию ипотечных ссуд также включаются ссуды частным лицам на покупку недвижимого имущества под закладную.

Особенности банковских ипотечных ссуд заключаются в следующем:

- сравнительно низкий риск при выдаче ссуды, поскольку она обеспечена недвижимостью;

- эти ссуды носят долгосрочный характер;

- они обеспечивают для банка стабильную клиентуру;

- банк имеет возможность диверсифицировать свой кредитный портфель, поскольку закладные можно при необходимости реализовывать на вторичном рынке ценных бумаг.

Банковская ипотечная ссуда в зависимости от типов ипотек (закладных) различается на ссуду, обеспеченную:

- закладными с фиксированной процентной ставкой;

- ипотекой с плавающей процентной ставкой;

- закладными с дифференцированными платежами;

- гарантированными закладными.

1.3.Сельскохозяйственные ссуды предоставляются сельхозпредприятиям на финансирование сезонных расходов в растениеводстве и животноводстве, а именно: заготовку семян, удобрений, рабочую силу и горючее, а также на покупку скота для откорма и на содержание семьи.

1.4. К небанковским финансовым учреждениям, пользующимся банковской ссудой, относятся финансовые компании, инвестиционные банки, ссудо-сберегательные ассоциации, компании по операциям с закладными, кредитные союзы, страховые компании. Банковские ссуды для этих учреждений являются одним из основных источников денежных фондов, которые они затем направляют на различного рода кредиты, извлекая при этом из разницы в процентах соответствующую прибыль.

1.5. Ссуды коммерческим банкам выступают инструментом перераспределения кредитных ресурсов между банками в рамках корреспондентских отношений.

Заемщиками и кредиторами выступают коммерческие банки, ссуды перераспределяются на межбанковском кредитном рынке и предоставляются для получения прибыли от разницы в процентах или для поддержания текущей ликвидности.

1.6. Ссуды брокерам и дилерам выдаются для покупки ценных бумаг на условиях до востребования. За ссудами на покупку ценных бумаг обращаются как юридические, так и физические лица.

1.7. Ссуды иностранным правительственным органам выдаются для покрытия дефицита государственного бюджета, урегулирования платежного баланса и проведения крупномасштабных инвестиционных программ.

1.8. Ссуды иностранным банкам также выдаются для финансирования больших инвестиционных программ.

1.9. Банковские ссуды органам предоставляются в связи с временной потребностью их в денежных средствах в период между налоговыми поступлениями. Банковские ссуды наряду с поступлениями за счет размещения долговых обязательств являются одним из существенных финансовых источников органов власти.

1.10. Банковские ссуды частным лицам предоставляются в форме потребительского кредита и персональных ссуд. Такие ссуды выдаются на покупку в рассрочку товаров длительного пользования, и они могут быть обеспеченными и необеспеченными. Потребительские ссуды также предоставляются на покрытие расходов по оказанию различных видов услуг непосредственно гражданам. Обязательным условием получения ссуды для заемщика является его кредитоспособность.

9. Классификация банковских ссуд по числу кредиторов. По числу кредиторов кредиты могут подразделяться на:

- ссуды, предоставляемые одним банком;

- синдицированные (консорциальные) кредиты;

- параллельные ссуды.

Наибольшее распространение имеют ссуды, предоставляемые одним банком. Однако в некоторых случаях возникает необходимость, в силу ряда объективных причин (например, большой размер кредита, повышенный риск и т. п.), объединения усилий нескольких банков для выдачи ссуды. При этом банки объединяются в консорциумы для осуществления совместных действий.

10. По условиям реализации ссуды различаются:

- наличные (перечисляется на счет заемщика);

- акцептные (банк согласен акцептовать тратту).

11. По объектам кредитования банковские ссуды делятся:

- на покрытие затрат в оборотные фонды;

- на покрытие затрат в основные фонды;

- на затраты по внешнеэкономической деятельности.

Инвестиционные операции. В процессе их совершения банк выступает в качестве инвестора, вкладывая ресурсы в ценные бумаги или приобретая права по совместной хозяйственной деятельности. Они также приносят банку доход посредством прямого участия в создании прибыли. Экономическое назначение операции, как правило, связано с долгосрочным вложением средств непосредственно в производство.

Разновидностью инвестиционных операций банков является вложение средств в конторские здания, оборудование и оплату аренды. Указанные вложения осуществляются за счет собственного капитала банка, их назначение состоит в обеспечении условий для банковской деятельности. Эти инвестиции не приносят банку дохода.[6,43]

Кассовые операции [5,35-37]. Наличие кассовых активов в необходимом размере – важнейшее условие обеспечение нормального функционирования коммерческих банков, использующих денежную наличность для размена денег, возврата вкладов, удовлетворения спроса на ссуды и покрытия операционных расходов, включая заработную плату персоналу, оплату различных материалов и услуг. Денежный запас зависит от: величины текущих обязательств банка; сроков выдачи денег клиентам; расчетов с собственным персоналом; развития бизнеса и т.д. Отсутствие в достаточном количестве денежных средств может подорвать авторитет банка. На величину денежной наличности влияет инфляция. Она увеличивает опасность обесценения денег, поэтому их необходимо скорее пускать в оборот, помещать в доходные активы. Из-за инфляции требуется все больше и больше наличных денег. Кассовые операции – операции, связанные с движением наличных денег, с формированием, размещением и использованием денежных средств на различных активных счетах.

Прочие операции. Прочие активные операции, разнообразные по форме, приносят банкам за рубежом значительный доход. В банковской практике круг их пока ограничен. К числу прочих активных операций относятся: операции с иностранной валютой и драгоценными металлами, трастовые, агентские, товарные и др. Экономическое содержание указанных операций различно. В одних случаях (покупка-продажа иностранной валюты или драгоценных металлов) происходит изменение объема или структуры активов, которые можно использовать для удовлетворения претензий кредиторов банка; в других (трастовые операции) банк выступает доверенным лицом по отношению к собственности, переданной ему в управление; в-третьих (агентские операции) – банк выполняет роль посредника, совершая расчетные операции по поручению своих клиентов.

Активные операции банка составляют существенную и определяющую часть его операций. Актив баланса характеризует состав, размещение и целевое использование средств банка. Он показывает, во что вложены финансовые ресурсы, каково назначение имеющихся в наличии хозяйственных средств. Возможна иная, более глубокая интерпретация сущности актива баланса: актив указывает на величину затрат, сложившихся в результате предшествующих финансовых операций и необходимых для получения доходов в будущем. Актив и пассив баланса коммерческого банка тесно связаны друг с другом. Выходя на рынки кредита, покупая и продавая ценные бумаги, предоставляя клиентам разнообразные услуги, банки постоянно контролируют состояние своих пассивов, следят за наличием свободных ресурсов, сроками востребования депозитов, стоимостью привлекаемых капиталов. Если приток ресурсов замедляется, банк вынужден пересмотреть свою политику в области активных операций, отказаться от выгодных предложений, погасить часть выданных кредитов, продать ценные бумаги. Связь между активными и пассивными операциями коммерческого банка чрезвычайно сложна.

1.2 Структура и управление банковскими активами

Под структурой активов понимается соотношение разных по качеству статей актива баланса банка к балансовому итогу. Качество активов банка определяется целесообразной структурой его активов, диверсификации активных операций, объемом рисковых активов, объемом критических и неполноценных активов и признаками изменчивости активов.

Существуют разные подходы к определению структуры банковских активов.

Многие экономисты, в частности Э. Рид, Р. Коттер, Э. Гил и Р. Смит, активы коммерческих банков разделяют на 4 основные категории [7,99]:

- Кассовая наличность и приравненные к ней средства.

- Инвестиции в ценные бумаги.

- Ссуды.

- Здания и сооружения.

В Казахстане управление активами заключается, главным образом, в размещении средств в рамках первых трех категорий. Вопросами вложения средств в здания и оборудование не приходится занижаться каждый день. Но когда подобные расходы планируются, следует, естественно, предусмотреть наличие достаточных денежных средств в соответствующие периоды.

Первая составляющая банковских активов - «Наличные деньги и приравненные к ним средства». Органы контроля и регулирования требуют от банков держать часть средств в наличной форме или в форме вкладов до востребования на счетах в других банках. Кроме того, кассовая наличность необходима для размена денег, возврата вкладов, удовлетворения запроса на ссуды и покрытия различных операционных расходов, включая заработную плату персонала, оплату различных материалов и услуг.

Важным резервом являются, конечно, наличные деньги в сейфах банка. Но руководство банка, естественно стремится сократить их величину до минимума, определяемого соображениями безопасности. К тому же в Казахстане издержки по охране и страхованию кассовой наличности весьма значительны, доходов наличные деньги не приносят. Средства на счетах в банках-корреспондентах также практически не приносят доход.

Что касается статьи «Ценные бумаги», нужно контрастировать, что на сегодня большая часть всех инвестиций в ценных бумагах приходится на государственные ценные бумаги.

Основным видом деятельности коммерческих банков с точки зрения получения доходов, является предоставление ссуд. Помещая средства в различного рода кредитные операции, руководство банка полагает первоочередной задачей получение высокого дохода при одновременном удовлетворении потребностей клиентов в кредите. Степень, ликвидности конкретной кредитной сделки не имеет первостепенного значения.

Полезным средством в достижении цели получения максимальной прибыли является тщательное сопоставление предельных издержек Привлечения средств с предельно возможными доходами от активных операций

Существует два метода управлениями активами банка:

- Метод общего фонда средств

- Метод распределения активов

Какой бы отдельный метод или комбинация методов ни принимались банком в качестве модели размещения средств в различные активы, главным остается сохранение рационального соотношения риска и прибыльности между отдельными категориями активных операций и между отдельными видами кредитов и инвестиций внутри каждой категории. Полезным средством в достижении цели получения максимальной прибыли является тщательное сопоставление предельных издержек Привлечения средств с предельно возможными доходами от активных операций. [8]

Метод общего фонда средств. Средства, за размещение которых отвечает коммерческий банк, поступают из различных источников, включая вклады до востребования, сберегательные, срочные вклады, а также собственный капитал банка. В основе лежит идея объединения всех ресурсов. Затем совокупные средства распределяются между теми видами активов (ссуды, правительственные ценные бумаги, кассовая наличность и т.д.), которые считаются наиболее подходящими. В модели общего фонда средств для осуществления конкретной активной операции не имеет значения, из какого источника поступили средства, пока их размещение содействует достижению поставленных перед банком целей.

Размещение средств осуществляется в соответствии с определенными приоритетами, назначение которых - помочь работникам оперативных отделов банка решить проблему сочетания ликвидности и прибыльности.

Задачей номер один при определении структуры размещения средств является установление их доли, выделяемой в качестве первичного резерва. Эта категория активов носит функциональный характер, она не фигурирует в балансовых отчетах коммерческих банков. Тем не менее, ей придается большое значение. В первичные резервы включают те активы, которые могут быть немедленно использованы для выплаты изымаемых вкладов и удовлетворения заявок на кредиты. Это - главный источник ликвидности коммерческого банка.[11]

Задачей номер два при размещении средств будет создание вторичных резервов, которые к тому же приносят определенный доход. Эти вторичные резервы включают высоколиквидные доходные активы, которые с минимальной задержкой и незначительным риском потерь можно превратить в наличные средства. Основное назначение резервов второй очереди - служить источником пополнения первичных резервов. Оба вида резервов - скорее экономическая категория, нежели бухгалтерская. Она также не фигурирует в банковском балансе. В резерв второй очереди входят активы, которые обычно составляют портфель ценных бумаг, и в некоторых случаях - средства на ссудных счетах.

Третий этап размещения средств по методу общего фонда средств -формирование портфеля кредитов. После того как банк определил размеры первичных и вторичных резервов, он имеет возможность предоставлять ссуды своим клиентам. Это основной вид банковской деятельности, приносящий доход. Ссуды - самая важная часть банковских активов, а доходы по ссудам - наиболее крупная составляющая банковской прибыли. Ссудные операции являются одновременно и самым рискованным видом банковской деятельности. Наконец, в последнюю очередь при размещении средств определяется состав портфеля ценных бумаг. Средства, остающиеся после удовлетворения законных потребностей клиентов в кредитах, могут быть помещены в сравнительна долгосрочные первоклассные ценные бумаги. Назначение портфеля инвестиций - приносить банку доход и быть дополнением резерва второй очереди по мере приближения срока погашения долгосрочных ценных бумаг.

Указанный метод не содержит четких критериев для распределения средств по активов и не дает окончательного решения дилеммы "ликвидность - прибыльность", поскольку все зависит от интуиции и опыта банковского руководства.

Метод распределения активов. При подходе к размещению средств с позиций фонда средств много внимания уделяется ликвидности и не учитываются различия требований ликвидности по отношению к вкладам до востребования, сберегательным вкладам, срочным вкладам и основному капиталу. Метод распределения активов, известный также как метод конверсии средств, позволяет преодолеть ограниченность метода общего фонда средств. Модель распределения активов устанавливает, что размер необходимых банку ликвидных средств зависит от источников привлечения фондов. С помощью данного метода делается попытка разграничить источники средств в соответствии с нормами обязательных резервов и скорость их обращения или оборачиваемостью. Например, вклады до востребования требуют более высокой нормы обязательных резервов по сравнению со сберегательными и срочными вкладами, и скорость их оборота, как правило, также выше, чем у других видов вкладов. Поэтому увеличенная доля каждой денежной единицы вклада до востребования должна помещаться в первичные и вторичные резервы и меньшая часть - в такие инвестиции, как ссуды под закладные на жилые дома или долгосрочные; облигации муниципальных органов. Модель определяет несколько "центров ликвидности - прибыльности" внутри самого банка, используемых для размещения средств, привлеченных банком из разных источников. Эти центры получили название "банков внутри банка", поскольку размещение средств из каждого центра осуществляется независимо от размещения средств из других центров. Иными словами, в банке как бы существуют: банк вкладов до востребования, банк сберегательных вкладов, банк срочных вкладов и банк основного капитала.

Главным преимуществом рассматриваемого метода является уменьшение доли ликвидных активов и вложение дополнительных средств в ссуды и инвестиции, что ведет к росту нормы прибыли. Сторонники метода распределения активов полагают, что повышение нормы прибыли достигается устранением избытка ликвидных активов, противостоящих сберегательным и срочным вкладам и основному капиталу.

Тем не менее, и этот метод имеет недостаток. Хотя в основу выделения различных "центров ликвидности - прибыльности" положена скорость обращения различных типов вкладов, на деле может не проявиться тесная связь между скоростью обращения вкладов той или иной группы и колебаниями общей суммы вкладов данной группы. Часть средств, внесенных на вклад до востребования, долгое время или даже никогда не будет изъята и с полным основанием может быть инвестирована в долгосрочные высокодоходные ценные бумаги.

Прочие недостатки в равной мере касаются и метода общего фонда средств, и метода распределения активов. Оба метода делают акцент на ликвидности обязательных резервов и возможном изъятии вкладов, уделяя меньше внимания необходимости удовлетворять заявки клиентов на кредит. Имеется еще один недостаток: оба метода опираются на средний, а не на предельный уровень ликвидности. Среднее отношение кассовой наличности и Правительственных ценных бумаг к общей сумме вкладов может быть достаточным для оценки ликвидности банковской системы в целом, но оно не подскажет руководству отдельного банка, какова кассовая наличность на следующей неделе, чтобы покрыть изъятие вкладов и заявки на кредит.

Использование любого из этих методов предполагает способность группы компетентных руководителей исследовать весь комплекс взаимосвязей и вводить те усложнения в анализ и принятие решений, которые соответствуют конкретному положению данного банка.

Более сложная методика предполагает углубленный подход к решению управленческих проблем использованием современных математических методов и ЭВМ для изучения взаимодействия разных элементов в сложных моделях. Этот подход требует точного определения целей, установления связей между различными элементами проблемы, идентификации переменных, находящихся и не находящихся под контролем руководства банка, оценки возможного поведения неконтролируемых переменных и выявления тех внутренних и внешних ограничений, которые регламентируют маркетинговые действия.

Одним из используемых методов является линейное программирование. Оно применяется, в частности, и для выработки конструктивных решений при управлении активами коммерческого банка. Данный метод позволяет увязывать проблему управления активами с проблемой управления пассивами, с учетом ограничений в отношении, как прибыльности операций, так и ликвидности.

Одно из главных преимуществ, которое получает руководство банка при формулировании модели, состоит в том, что побуждает тщательно определять цели и в явной форме выражать различные ограничения. Более того, этот процесс заставляет руководство банка глубже изучать портфель кредитов и инвестиций для выявления объемов различных видов инвестиций, возможного дохода и издержек по ним.

Сейчас все большее количество казахстанских банков использует вычислительную технику для решения сложных математических моделей, и все возрастающее Число банкиров приобретают хотя бы минимальные знания в области методов научного управления, менеджмента, маркетинга. В этой связи можно сделать следующий вывод, если ожидаемые выгоды превышают Предельно допустимые расходы, а риск оправдан, Тогда современные методы и технику следует применять. К этому сейчас склоняется большинство.

Система управления активными операциями должна включать в себя:

1. Оценку привлеченных средств на предмет определения величины оттока денежных средств со счетов клиентов, тем самым учитывается риск потери платежеспособности.

2. Оценку вероятности качественного исполнения заемщиком кредитного долга, т. е. своевременный возврат суммы основного долга и процентных платежей, тем самым учитывается кредитный риск.

3. Прогнозирование эффективных значений процентной ставки по активным операциям с учетом вероятности изменения ставок по привлеченным ресурсам, тем самым учитывается процентный риск.

Оценку формирования и дальнейшего использования ресурсной базы можно разделить на изучение балансовых статей пассивов с целью выявления источников средств клиентов, которые с наилучшими условиями можно перевести в активы; рассмотрение вопроса о возможном изменении условий срочности, возвратности, платности действующей и вновь предоставляемой ссудной задолженности с учетом законодательных и ресурсных ограничений; принятие управленческого решения об изменении процентной ставки по привлеченным ресурсам.

2. АНАЛИЗ АКТИВОВ КОММЕРЧЕСКОГО БАНКА В РЕСПУБЛИКЕ КАЗАХСТАН

2.1 Оценка современного состояния активов коммерческих банков в Республике Казахстан

Качество активов банка чрезвычайно подвижный параметр, в силу чего его необходимо постоянно анализировать и оценивать. При этом анализироваться должны:

1) Динамика объемов и качественный состав активов баланса, в том числе:

- активов производительных (прежде всего операции с клиентами);

- активов непроизводительных;

- затрат на собственные нужды (капитализированные активы, внутрибанковские денежные активы, нематериальные активы, отвлеченные за счет прибыли средства, расходы и убытки);

2) Динамика объема и состава привлеченных средств;

3) Динамика объема и состава собственных средств.

Такой анализ позволяет выявить важные тенденции в жизни банка (в разрезе укрупненных статей его баланса) и определить, за счет каких операций возросла или уменьшилась прибыльность (убыточность); оценить изменение собственного капитала и мобилизированных им активов; проследить рост (снижение) привлеченных средств; выявить необходимость изменения (сохранения) приоритетов и способов деятельности банка.

Другими словами, оценка портфеля банка (активов, привлеченных средств и собственного капитала) в динамике представляет собой оценку эффективности управления им своим балансом, т.е. по сути, всем своим бизнесом. При этом принимаются во внимание альтернативные варианты формирования (переформирования) портфеля банка с учетом его размера, существующих на рынке ставок процентов, максимизации дохода и минимизации издержек. В повседневной оперативной деятельности банка главными переменными для управления им своими активами и пассивами являются процентные доходы и расходы, объемы привлекаемых и размещаемых средств.[18]

К активам, не приносящим доходов, относятся денежные средства в кассе, на корреспондентском и резервном счетах, а также основные средства, материалы, нематериальные активы банка и иммобилизованные (отвлеченные из оборота) собственные средства. Активы, приносящие доходы, подразделяются на учетно-ссудные и банковские операции. Приумножение активов банка осуществляется за счет проведения активных операций:

- выдача кредитов

- инвестиционные операции

- оказание услуг клиентам банка

- вложения в ценные бумаги

- средства, перечисленные другим юридическим лицам для участия в их хозяйственной деятельности.

- прочие активные операции, способствующие получению прибыли.

Анализ ликвидности заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированных по срокам их погашения и расположенными в порядке возрастания сроков. [8,25]

Ликвидность банка и ее регулирование. Важной характеристикой качества банковских активов выступает степень их ликвидности. Ликвидность в самом общем плане — это быстрота и легкость реализации, обратного превращения ценностей, актива в деньги. Естественно, банкам, как и другим звеньям экономики, необходимы средства в ликвидной форме, т. е. такие активы, которые либо уже являются деньгами, либо легко могут быть превращены в деньги с небольшим риском потерь или вовсе без такого риска; термин «ликвидность» обычно используется для обозначения определенной способности банка (или другого хозяйствующего субъекта), определенного качества его активов. Этот подход не выдерживается в случаях, когда данным термином обозначают просто деньги.

Активы банка по степени их ликвидности можно разделить на четыре группы:

1. высоколиквидные средства, находящиеся в немедленной их готовности, или первоклассные ликвидные средства. В их числе – касса, средства на корсчете, первоклассные векселя и государственные ценные бумаги.

2. Краткосрочные ликвидные средства в распоряжении банка, которые могут быть превращены в денежные средства. Речь идет о кредитах и других платежах в пользу банка со сроками исполнения в ближайшие 30 дней, условно реализуемых ценных бумагах, зарегистрированных на бирже (как и участие в других предприятиях и банках).

3. Труднореализуемые активы – это просроченные активы и ненадежные долг и ценные бумаги (которые не имеют развитого вторичного рынка).

4. Низко ликвидные средства – это вложения в основные фонды банка (здания и сооружения).

По состоянию на 1 января 2013 года банковский сектор представлен 38 банками второго уровня. Активы банков второго уровня с начала года увеличились на 1062,1 млрд. тенге или на 11,2%. Операции «обратное РЕПО» увеличились на 1168,8 млрд. тенге или на 11,2%, резервы (провизии) увеличились на 560,1 млрд. тенге или на 20%. Наличные деньги, аффинированные драгметаллы и корреспондентские счета увеличились на 82,8 млрд. тенге или на 5,9%. Стоит отметить, что самую большую долю в структуре активов банка занимают операции «обратное РЕПО» - 64,6%. Ценные бумаги занимают 10,5% от общего объема, а аффинированные драгметаллы и корреспондентские счета – 8,2%.

Стоит отметить, что в начале 2012 года был создан АО "Фонд проблемных кредитов" Казахстана, с помощью которого планируется улучшить качество активов банков, а также помочь банкам второго уровня избавиться от плохих долгов. Основными задачами Фонда выставлены - выкуп стрессовых активов у банков и последующее управление и продажа активов (данный Фонд будет капитализирован государством и частными инвесторами)[20].

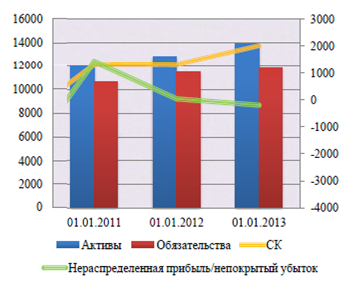

Таблица 1. Динамика показателей банковского сектора Казахстана, млрд. тенге

|

Финансовые показатели |

01.01.2011 |

01.01.2012 |

01.01.2013 |

Удельный вес |

|

Активы |

12032 |

12818 |

13880 |

1,19 |

|

Обязательства |

10715 |

11515 |

11875 |

1,16 |

|

Собственный капитал |

1316 |

1303 |

2005 |

1,41 |

|

Нераспределенная прибыль текущего года |

1420 |

34 |

-199 |

0,92 |

|

Кредиты |

9065 |

10473 |

11658 |

1,31 |

|

Вклады |

6851 |

7797 |

8533 |

1,33 |

Рисунок 1. Активы, обязательства и собственный капитал.

Источник: КФН НБРК

Несмотря на присутствие иностранных банков, банковский сектор Казахстана отличается высокой степенью концентрации. В стране доминируют пять крупных банков: АО «Казкоммерцбанк», АО «Народный Банк Казахстана», АО «БТА Банк», АО «Банк ЦентрКредит» и АО «АТФ Банк», которые занимают 60% всего рынка. Практически такую же долю данные банки посредством своих дочерних и аффилированных структур контролируют в пенсионном, страховом и лизинговом рынках.

Стоит отметить, что значительное влияние на конкурентоспособность казахстанских банков оказывает наличие банков с иностранным участием, так как их преимуществом является передача инновационных технологий от материнских банков в области автоматизации и реинжиниринга бизнес-процессов. Более того, данные банки имеют доступ к более дешевым источникам фондирования (капитал материнских банков) и, соответственно, оказывают давление на снижение стоимости кредитных продуктов на казахстанском рынке[17].

На долю банков с активами, не превышающими 1 трлн. тенге, приходится не более 46% активов от общего объема активов банковского сектора страны. Их число, по состоянию на 01.01.2013 г., составляет 34, или 89% от общего количества банков. Соответственно подавляющая часть активов сосредоточена в пяти крупнейших банках, размер активов которых превышает 1 трлн. тенге (Рисунок 2).

Рисунок 2. Структура банков по размеру активов по состоянию на 01.01.2013г

Источник: КФН НБРК

Несмотря на финансовые трудности, крупнейшие банки Казахстана по-прежнему доминируют на рынке, что в значительной степени обусловлено финансовой поддержкой со стороны главных акционеров в лице либо государства, либо финансово-промышленных групп. Некоторые некрупные банки могут увеличить свои рыночные позиции в краткосрочной перспективе, однако, по мнению рейтингового агентства регионального финансового центра города Алматы (далее РА РФЦА), это не вызовет кардинальных изменений в структуре банковского сектора в течение 2013г.[20]

Необходимо отметить, что высокая зависимость внутреннего рынка страны от небольшой группы банков потенциально влияет на устойчивость всей банковской системы в периоды кризиса, а также снижает качество предоставляемых услуг ввиду отсутствия конкуренции между крупнейшими и мелкими банками.

Рисунок 3. Динамика структуры банков по размеру активов

Рисунок 4. Структура банков по размеру активов по состоянию на 01.01.2013г.

Источник: КФН НБРК

Завершение реструктуризации финансовой задолженности трех крупных банков позитивно отразилось на основных показателях банковской системы в 2011г., однако, несмотря на это РА РФЦА считает, что период стагнации экономики и банковского сектора Казахстана продолжится в среднесрочной перспективе до конца 2013г. Из-за того, что крупные банки испытывают проблемы, в ближайшие годы финансовая система не будет показывать значительного роста, а также не претерпит особых изменений и состав крупных банков.

Наиболее динамичными являются мелкие и средние банки. По размерам активов в числе средних банков (7-15 место) половину составляют иностранные банки - ДБ АО «Сбербанк», АО «Citibank» и ДБ АО «НSВС БАНК КАЗАХСТАН». Данные банки показали рост и активов и кредитования.

Таблица 2. Динамика и структура совокупных активов банковского сектора.

|

Наименование показателя |

01.01.2011 |

01.01.2012 |

01.01.2013 |

Прирост, % |

|||

|

Млрд. тенге |

В % к итогу |

Млрд. тенге |

В % к итогу |

Млрд. тенге |

В % к итогу |

||

|

Наличные деньги, аффинированные драгметаллы и корр.счета |

845,6 |

5,6 |

1396,4 |

8,4 |

1479,3 |

8,2 |

74,9 |

|

Вклады, размещенные в других банках |

1002,6 |

6,6 |

604 |

3,6 |

520,2 |

2,9 |

-48,1 |

|

Ценные бумаги |

2221,7 |

14,6 |

1859,00 |

11,1 |

1891,2 |

10,5 |

-14,9 |

|

Банковские займы и операции РЕПО |

9065,9 |

59,5 |

10425,5 |

62,4 |

11624,2 |

64,6 |

28,2 |

|

Инвестиции в капитал |

376,1 |

2,5 |

381 |

2,3 |

325,3 |

1,9 |

-13,5 |

|

Прочие активы |

1722,5 |

11,3 |

2039,6 |

12,2 |

2141,9 |

11,9 |

24,3 |

|

Всего активы (без учета резервов (провизий)) |

15234,4 |

100 |

16705,5 |

100 |

17982,1 |

100 |

18 |

|

Резервы (провизии) в соответствии с МСФО |

-3913,0 |

-4188,4 |

7,0 |

||||

|

Резервы (провизии) в соответствии с уполномоченным органом |

-3202,9 |

-3796,8 |

-4496,9 |

40,4 |

|||

|

Всего активы |

12031,5 |

12817,9 |

13870,3 |

15,2 |

|||

Источник: КФН НБРК

По состоянию на 1 января 2013 года активы банков второго уровня РК составили 13 870,3 млрд. тенге, увеличившись по сравнению с 1 января 2012 года на 1 052,4 млрд. тенге или на 8,2% за счет увеличения статей банковские займы и операции "Обратное РЕПО" на 1 167,6 млрд.тенге или 11,2%, наличных денег, аффинированных драгметаллов и корреспондентских счетов на 82,8 млрд. тенге или на 5,9%, а также прочих активов на 185,2 млрд. тенге или на 9,1%.

За декабрь 2012 года увеличение активов банков второго уровня РК составило 161,4 млрд. тенге.

В структуре активов банков второго уровня значительных изменений по сравнению с началом года не наблюдалось. Основную долю в структуре активов занимают банковские займы и операции «Обратное РЕПО» - 64,3%, на наличные деньги, аффинированные драгметаллы, корреспондентские счета приходится 8,2%, а на ценные бумаги в портфеле 10,5%. На начало года, на банковские займы и операции «Обратное РЕПО» приходилось - 62,5%,на наличные деньги, аффинированные драгметаллы, корреспондентские счета - 8,3%, а на ценные бумаги в портфеле - 11,1%

Большая часть активов банков относится к категориям сомнительных и безнадежных. На 01.01.2013г. объем безнадежных активов составил 21,7% от общего объема активов. Сомнительные активы составили 31,4%.

Рисунок 5. Качество активов банков Казахстана на 01.01.2013(млрд. тенге)

Рисунок 6. Качество активов банков Казахстана на 01.01.2013(%)

Таким образом мы можем разделить активы банка по степени их ликвидности разделить на четыре группы:

1. Высоколиквидные средства, находящиеся в немедленной их готовности, или первоклассные ликвидные средства. В их числе – касса, средства на корсчете, первоклассные векселя и государственные ценные бумаги.

2. Краткосрочные ликвидные средства в распоряжении банка, которые могут быть превращены в денежные средства. Речь идет о кредитах и других платежах в пользу банка со сроками исполнения в ближайшие 30 дней, условно реализуемых ценных бумагах, зарегистрированных на бирже (как и участие в других предприятиях и банках).

3. Труднореализуемые активы – это просроченные активы и ненадежные долг и ценные бумаги (которые не имеют развитого вторичного рынка).

4. Низко ликвидные средства – это вложения в основные фонды банка (здания и сооружения).

На долю банков с активами, не превышающими 1 трлн. тенге, приходится не более 46% активов от общего объема активов банковского сектора страны. Их число, по состоянию на 01.01.2013 г., составляет 34, или 89% от общего количества банков. Соответственно подавляющая часть активов сосредоточена в пяти крупнейших банках, размер активов которых превышает 1 трлн. тенге.

По состоянию на 1 января 2013 года банковский сектор представлен 38 банками второго уровня. Активы банков второго уровня с начала года увеличились на 1062,1 млрд. тенге или на 11,2%. Наличные деньги, аффинированные драгметаллы и корреспондентские счета увеличились на 82,8 млрд. тенге или на 5,9%.

Наиболее развивающимися являются мелкие и средние банки. По размерам активов в числе средних банков (7-15 место) половину составляют иностранные банки - ДБ АО «Сбербанк», АО «Citibank» и ДБ АО «НSВС БАНК КАЗАХСТАН». Данные банки показали рост и активов и кредитования.

2.2 Анализ активов коммерческого банка (на примере АО «Народный банк Казахстана»)

Активные операции АО «Народный банк Казахстана» составляют существенную и определяющую часть его операций. Под структурой активов понимается соотношение разных по качеству статей актива баланса банка к балансовому итогу[14].

Проводя анализ активов необходимо отметить, что активные операции составляют существенную и определяющую часть операций банка. Под структурой активов понимается соотношение разных по качеству статей актива баланса банка к балансовому итогу.

Анализ динамики состава и структуры активов баланса дает возможность установить размер абсолютного и относительного прироста или уменьшения, как в целом так и отдельных его видов. Прирост либо уменьшение актива свидетельствует о расширении, либо сужении деятельности предприятия.

Безусловно, банкиры на первое место ставят увеличение доходности активов. Банк, имеющий постоянные хорошие доходы, способен своевременно осуществлять платежи, платить дивиденды акционерам, содержать высококвалифицированный персонал, манипулировать процентными ставками, привлекая новых клиентов и новые ресурсы. Для обеспечения высоких доходов банку необходимо умело управлять ресурсами, производить эффективное вложение средств.

Качество активов банка оказывает влияние на все аспекты банковских операций. Если заемщики не платят проценты по своим займом, чистая прибыль банка будет уменьшена. В свою очередь, низкие доходы (чистая прибыль) может стать причиной недостатка ликвидности. При недостаточном поступлении наличности банк должен увеличивать свои обязательства просто для того, чтобы оплатить административные расходы и проценты по своим имеющимся займам. Нестабильная (низкая) чистая прибыль также делает невозможным увеличение капитала банка. Плохое качество активов непосредственно влияет на капитал. Если предполагается, что заемщики не оплатят основные суммы своих долгов, активы требуют свою ценность, и капитал уменьшается. Слишком большое число непогашенных займов является самой распространенной причиной неплатежеспособности банков.

Дистанционный контроль и анализ качества активов является важной частью процесса банковского надзора.

Анализ актива баланса позволяет выявить структуру средств, тенденции ее изменения, возможные негативные и позитивные сдвиги.

Все активы АО «Народный банк Казахстана» с точки зрения принципиальной возможности и быстроты их превращения в деньги, причем в такие, которыми он в любое время может свободно распорядиться, группируются следующим образом:

Первоклассные ликвидные средства - средства, находящиеся в состоянии немедленной готовности, т. е. уже являющиеся или почти являющиеся деньгами. Сюда могут быть отнесены средства в кассе и приравненные к ним средства, деньги на корреспондентских счетах в Центральном Банке и других банках (за исключением тех из них, которые в данный момент оказались в числе проблемных), векселя первоклассных эмитентов, некоторые государственные ценные бумаги. Средства банка, депонированные в Центральный Банк в фонд обязательного резервирования (ФОР), - это «живые» деньги, однако воспользоваться ими не может;

Ликвидные средства — средства, которые в ближайшее время могут быть превращены в деньги. Это могут быть возвращаемые кредиты и другие платежи в пользу банка с реальным сроком исполнения в ближайшие 30 дней, часть ценных бумаг, которыми располагает банк, и другие активы;

Низколиквидные средства - активы, которые в принципе могут быть реализованы, но вероятнее всего не так скоро, как это может требоваться банку, и со значительными потерями в цене таких активов (например, принадлежащие банку основные фонды);

Неликвидные средства - активы, обратить которые в деньги, скорее всего не удастся (просроченные и безденежные долги банку, активы банка, покупателя на которые не найдется).

Существует два подхода к характеристике ликвидности. Ликвидность можно понимать как запас или как поток. Наиболее распространенным является первый - по принципу запаса (остатков). Для него характерно:

а) определение уровня ликвидности на основе данных об остатках активов и пассивов баланса банка на определенную дату (возможные изменения объема и состава активов и пассивов внутри прошедшего периода во внимание не принимаются);

б) изменение уровня ликвидности, таким образом, когда оцениваются только те активы, которые можно превратить в деньги, и далее имеющийся запас ликвидных активов сравнивается с потребностью в ликвидных средствах на определенную дату (не принимаются во внимание ликвидные средства, которые можно получить на денежном рынке и в виде притока доходов);

в) оценка уровня ликвидности по данным баланса, относящимся к прошедшему периоду (оценка обращена в прошлое, в то время как важно состояние ликвидности в предстоящем периоде).

Очевидно, что этот подход является узким, ограниченным по своим возможностям и значению, хотя и необходимым. В рамках данного подхода можно дать следующее определение ликвидности баланса: баланс банка является ликвидным, если его состояние позволяет за счет быстрой реализации средств актива покрывать (удовлетворять) срочные обязательства по пассиву. Более широким и эффективным следует признать второй подход к ликвидности - по принципу потока (оборота). В этом случае анализ состояния ликвидности может вестись непрерывно (а не от даты к дате), причем его уже не обязательно сводить к анализу баланса, поскольку появляется возможность учитывать способность банка получать кредиты и займы, обеспечивать приток денег от текущей операционной деятельности.

Когда ликвидность рассматривается в соответствии с принципом «потока», то правильнее говорить о ликвидности банка, которая может быть определена так: банк является ликвидным, если сумма его ликвидных активов и ликвидных средств, которые он может быстро мобилизовать из других источников, достаточна для своевременного погашения его текущих обязательств.

Ликвидность баланса банка - основной фактор ликвидности самого банка, поэтому оснований противопоставлять их как якобы несовместимые понятия нет. На ликвидность баланса банка (а значит и самого банка) влияет множество факторов, главные из которых:

• Структура пассивов - чем выше в общей сумме заемных средств доля ресурсов, привлеченных на определенный срок, тем легче банку поддерживать нужный баланс между активами и пассивами по срокам и суммам, т. е. тем выше его ликвидность;

• Структура активов - чем больше в общей сумме активов доля первоклассных ликвидных активов, тем выше ликвидность банка. Здесь, однако, следует помнить, что такие активы (наличность в кассе и др.) не дают дохода, поэтому структура активов, которая отвечала бы только данному критерию, не могла бы считаться оптимальной. С учетом этого банк должен искать и находить равновесное решение между необходимостью поддерживать на хорошем уровне свою ликвидность и потребностью обеспечивать себе максимальную доходность (а это предполагает на правление в приносящие доход операции как можно большей доли ресурсов);

• Соотношение сроков привлечение и сроков размещения ресурсов -оптимальным можно считать такое соотношение, которое означает поддерживание в каждый данный плановый период деятельности банка динамического равновесия между двумя величинами: суммой предстоящих банку платежей (возвратов клиентам и иным лицам занятых у них денег) и суммой денег, которую банк сможет направить в активы, включая деньги, которые уже размещены, но должны высвободиться. То есть золотое правило здесь такое: каков пассив, таким должен быть и актив;

• Степень рискованности активных операции;

• Качество управления банком.

На ликвидность банка кроме названных влияют и другие факторы, в том числе:

Объем, структура и сроки выполнения забалансовых операций;

• Возможность быстрой мобилизации средств из иных источников. Ликвидность банка зависит также от внешних факторов, к которым можно отнести:

• Долгосрочные (обусловленные сдвигами в потреблении, инвестиционном процессе, научно-техническом прогрессе);

• Циклические (отражающие колебания деловой активности);

• Изменения в денежной и кредитной политике Центрального Банка;

• Сезонные (связанные с сезонными видами производства);

• Случайные и/или чрезвычайные (вызванные особенностями деятельности клиентов).

Изложенное здесь понимание ликвидности банка (фактически общепризнанное) по сути, мало чем отличается от понимания его же платежеспособности и практически не отличается от толкования ликвидности и платежеспособности любого другого юридического лица. Между тем банки в аспекте ликвидности не могут не обладать значительной спецификой, которая, как представляется, связана со способностью банков (и только банков) создавать платежные средства и обеспечивать ими хозяйственный оборот. Эту свою исключительную прерогативу банки реализуют, проводя, прежде всего следующие операции: прием денег во вклады (депозиты) от юридических и физических лиц; выдача юридическим и физическим лицам денежных кредитов (появление новых кредитных денег); инкассация денег, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; купля-продажа иностранных валют. Думается, с успешностью проведения данных операций и следует связывать специфический компонент понятия банковской ликвидности. Однако эта идея требует основательной проработки.

Уровень ликвидности АО «Народный банк Казахстана»- дело, прежде всего самого банка, квалификации и профессионализма его руководства, которое может и обязано определять соответствующую политику и выбирать предпочтительный для данного банка в данных реальных обстоятельствах уровень ликвидности. Вместе с тем делать это следует, естественно, в рамках тех требований, которые ЦБ предъявляет к этому аспекту работы банков.

Анализ ликвидности начну с определения достаточности капитала банка. Основой для такого анализа является количественная оценка собственного капитала банка. Капитал банка, является самым важным индикатором его текущего финансового состояния и вероятности выживания в будущем. Хорошо капитализированные банки имеют надежные условия для роста и предлагают более широкий спектр услуг клиентам, они могут переносить временные периоды негативных экономических условий, пережить большой неожиданный рост невыплат их заемщиками, им легче найти возможность занять для покрытия временной нехватки наличности, они могут работать над преодолением нескольких крупных проблем одновременно. Капитал банка выполняет функцию средств для начала деятельности банка, получения и поддержки доверия клиентов и функции защиты от банкротства, средства для дальнейшего роста банка и развития новых услуг. Капитал служит регулятором роста банка, приводящим в соответствие требованиям финансовых институтов рост активов и пассивов банка, создает условия для укрепления жизнеспособности банка. Финансовые институты и партнеры банка требуют, чтобы темпы роста активов и пассивов были адекватны размеру собственного капитала банка. Собственный капитал в 2012г. увеличился на 9.4% по сравнению с 31 декабря 2011г., в основном за счет чистой прибыли, полученной в течение 2012г. Рост собственного капитала частично сдерживался выкупом привилегированных акций у Акционерного общества «Фонд национального благосостояния «Самрук-Қазына» (далее – «Самрук-Қазына»)[21].

На следующем этапе рассмотрим коэффициент достаточности капитала, который может быть использован для определения адекватности капитала.

Нормативный капитал состоит из капитала первого уровня, который включает уставный капитал, эмиссионный доход, нераспределенную прибыль, в том числе доход за текущий год, результаты операций с иностранной валютой и неконтролирующую долю за вычетом начисленных дивидендов, чистой длинной позиции в собственных акциях и деловой репутации. Следующим компонентом нормативного капитала является капитал второго уровня, который включает субординированную долгосрочную задолженность, ограниченную на 50% капиталом первого уровня и резервами на переоценку.

Рассмотрим структуру активов банка. По итогам 2012года активы Банка выросли на 5,9% при этом основное увеличение произошло за счет роста ссудного портфеля, а также размещений денежных средств в Национальном Банке РК и на межбанковском рынке. Временно свободные денежные средства были размещены в наиболее ликвидные активы, в частности, в краткосрочные депозиты в иностранных банках, еврооблигации высококачественных корпоративных эмитентов[21].

Ссудный портфель Банка продолжает оставаться крупнейшей статьей в структуре активов Банка, и по состоянию на 31 декабря 2012 года его доля составила 54.8% против 51,9% в 2010 году, рост ссудного портфеля в абсолютном значении составил 134.0 млрд. тенге[24].

Рисунок 7. Структура активов Банка, %

В целом по анализируемым статьям актива наблюдается положительная динамика, что можно расценить как благоприятный факт в деятельности Банка. В конечном итоге тенденция роста анализируемых показателей окажет положительное влияние на конечный финансовый результат деятельности анализируемого кредитного учреждения.

Проведем анализ качества ссудного портфеля банка. Исходя из рисунка 8 мы видим, что в 2012 году доля безнадежных кредитов снизилась с 16.96% до 14.85%. Доля сомнительных 5-ой категории снизилась с 7.77% до 5.04%, а доля сомнительных 3-ой категории снизилась с 20.27% до 18.11%, что является положительным знаком.

Рисунок 8. Качество судно портфеля банка.

Проведем анализ статей активов баланса АО «Народный банк Казахстана», для этого составим таблицу (Приложение №1)[21,22,23].

Активы выросли в течение 2012 года на 5,9% по сравнению с 2011 года, в основном за счет роста займов клиентам, нетто на 11,4%, а также средств в кредитных учреждениях на 55,5%, инвестиционных ценных бумаг, имеющихся в наличии для продажи, на 9,3% и денежных средств и их эквивалентов на 2,7%. Рост активов частично сдерживался снижением инвестиций, удерживаемых до погашения на 67,3%. По сравнению с 2010 года активы выросли на 14,8%, в основном за счет увеличения обязательных резервов на 77,6%, денежных средств и их эквивалентов на 35,9%, займов клиентам, нетто на 21,1%, инвестиционных ценных бумаг, имеющихся в наличии для продажи, на 18,9%. Рост активов частично сдерживался снижением инвестиций, удерживаемых до погашения на 85,2%.

Займы клиентам выросли в течение 2012 года на 9,9% на брутто основе и на 11,4% на нетто основе по сравнению с 2011 года. Рост займов клиентам, брутто был обусловлен ростом займов корпоративным клиентам на 9,0%, займов МСБ на 8,1%, потребительских займов на 30,2% и частично сдерживался снижением ипотечных займов на 7,6%. По сравнению с 2010 года займы клиентам выросли на 20,8% на брутто основе и на 21,1% на нетто основе по сравнению с 2010 года. Рост займов клиентам, брутто был обусловлен ростом займов корпоративным клиентам на 23,0%, займов МСБ на 9,9%, потребительских займов на 61,3% и частично сдерживался снижением ипотечных займов на 17,8%.

Займы с просроченной задолженностью свыше 30 дней и 90 дней составили 17,5% и 17,0%, соответственно, на 2012 год по сравнению с 19,8% и 18,7%, соответственно, на 2011 год и по сравнению с 18,0% и 16,3%, соответственно, на 2010 год. Снижение 30-дневных и 90-дневных по сравнению с 2011 годом произошло в основном за счет увеличения на 9,9% ссудного портфеля, брутто. Увеличение 90-дневных по сравнению с 2010 годом произошло в основном за счет того, что некоторые ранее реструктурированные займы перешли в категорию просроченных займов. Банк создал регуляторные провизии, покрывающие 30-дневные на 125,3% и 90-дневные на 128,5% по состоянию на 31 декабря 2012 года, на 120,2% и 127,4%, соответственно, на 2011 год и на 129,8% и 143,0%, соответственно, на 2010 год.

Чистый доход Банка увеличился на 77,1% за 12 мес. 2012 года по сравнению с 12 мес. 2011 года и на 93,2% за 12мес. 2012 года по сравнению с 12 мес. 2010 года[24,25]

Таким образом анализ динамики состава и структуры активов баланса дает возможность установить размер абсолютного и относительного прироста или уменьшения, как в целом так и отдельных его видов.

Все активы АО «Народный банк Казахстана» с точки зрения принципиальной возможности и быстроты их превращения в деньги, причем в такие, которыми он в любое время может свободно распорядиться, группируются следующим образом:

Первоклассные ликвидные средства - средства, находящиеся в состоянии немедленной готовности, т. е. уже являющиеся или почти являющиеся деньгами.

Ликвидные средства — средства, которые в ближайшее время могут быть превращены в деньги.

Низколиквидные средства - активы, которые в принципе могут быть реализованы, но вероятнее всего не так скоро, как это может требоваться банку, и со значительными потерями в цене таких активов

Неликвидные средства - активы, обратить которые в деньги, скорее всего не удастся.

Ликвидность баланса банка - основной фактор ликвидности самого банка, поэтому оснований противопоставлять их как якобы несовместимые понятия нет. На ликвидность баланса банка (а значит и самого банка) влияет множество факторов, главные из которых структура пассивов, структура активов, соотношение сроков привлечение и сроков размещения ресурсов, степень рискованности активных операции, качество управления банком.

Капитал служит регулятором роста банка, приводящим в соответствие требованиям финансовых институтов рост активов и пассивов банка, создает условия для укрепления жизнеспособности банка. Собственный капитал в 2012г. увеличился на 9.4% по сравнению с 31 декабря 2011г., в основном за счет чистой прибыли, полученной в течение 2012г.

Ссудный портфель Банка продолжает оставаться крупнейшей статьей в структуре активов Банка, и по состоянию на 31 декабря 2012 года его доля составила 54.8% против 51,9% в 2010 году, рост ссудного портфеля в абсолютном значении составил 134.0 млрд. тенге.

В 2012 году доля безнадежных кредитов снизилась с 16.96% до 14.85%. Доля сомнительных 5-ой категории снизилась с 7.77% до 5.04%, а доля сомнительных 3-ой категории снизилась с 20.27% до 18.11%, что является положительным знаком.

Активы выросли в течение 2012 года на 5,9% по сравнению с 2011 года, в основном за счет роста займов клиентам, займы клиентам выросли в течение 2012 года на 9,9%, займы с просроченной задолженностью свыше 30 дней и 90 дней составили 17,5% и 17,0%, соответственно, на 2012 год по сравнению с 19,8% и 18,7%, соответственно, на 2011 год.

3. ПРОБЛЕМЫ ЛИКВИДНОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ БАНКОВ И ПУТИ ИХ РЕШЕНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН

Банковский портфель активов и пассивов - это единое целое, применяемое для достижения высокой прибыли и приемлемого уровня риска. Совместное управление активами и пассивами дает банку инструмент для защиты депозитов и займов от воздействия колебаний циклов деловой активности и сезонных колебаний, а также средств для формирования портфелей активов, способствующих реализации целей банка. Суть управления активами и пассивами заключается в формировании тактики и осуществлении мероприятий, которые приводят структуру баланса в соответствие с его стратегией.

Управление активами банка - это пути и порядок размещения собственных и привлеченных средств, то есть это распределение на наличные деньги, инвестиции, ссуды и другие активы. Особое внимание при размещении средств уделяется ссудным операциям и инвестициям в ценные бумаги.

Решением проблемы размещения средств является «покупка» таких активов (предоставление ссуд и инвестиций), которые могут принести наивысший доход на приемлемом уровне риска. Значительная часть привлеченных банком средств подлежит оплате по требованиям или с очень коротким сроком уведомления. Поэтому условиями разумного управления банком является обеспечение способности удовлетворять требования вкладчиков и наличие денежных средств, достаточных для удовлетворения потребностей в кредите клиентов банка.

Следует подчеркнуть, что проблема ликвидности банка включает в себя проблемы его пассивов, проблемы активов и проблемы их соответствия. С учетом этого указанные требования Национального Банка, сводятся к двум основным моментам. Во-первых, Центральный Банк предписывает всем банкам классифицировать их активы в зависимости от степени связанных с ними рисков на 5 групп, каждая из которых имеет нормативный коэффициент риска. Во-вторых, Национальный Банк Республики Казахстан обязывает все банки соблюдать следующий ряд экономических нормативов ликвидности.

В качестве рекомендаций, способствующих повышению ликвидности и платежеспособности коммерческих банков, можно предложить следующее.

Во-первых, банку с неустойчивым положением можно посоветовать улучшить организационную структуру банка, то есть уделить внимание развитию менеджмента, в частности, создать, например, службу внутреннего аудита, что позволило бы снизить злоупотребления внутри банка.

В-третьих, банк должен определять потребность в ликвидных средствах хотя бы на краткосрочную перспективу. Прогнозирование этой потребности может осуществляться двумя методами. Один из них предполагает анализ потребностей в кредите и ожидаемого уровня вкладов каждого из ведущих клиентов, а другой – прогнозирование объема ссуд и вкладов. Оба рассмотренных метода имеют недостаток: они опираются на средний, а не предельный уровень ликвидности. Это может быть достаточным для оценки ликвидности банковской системы в целом, но оно не подскажет руководству отдельного банка, какова должна быть его кассовая наличность на следующей неделе, чтобы покрыть изъятие вкладов и заявки на кредит. Только анализ счетов отдельных клиентов банка позволят ему определить потребности в наличных деньгах на данный момент.

В-четвертых, поддержание ликвидности на требуемом уровне осуществляется при помощи проведения определенной политики банка в области пассивных и активных операций, вырабатываемой с учетом конкретных условий денежного рынка и особенностей выполняемых операций. То есть банк должен разработать грамотную политику управления активными и пассивными операциями.

Управление наличностью должно быть более эффективным, то есть необходимо планировать притоки и оттоки наличности и разработать графики платежей. Сроки, на которые банк размещает средства, должны соответствовать срокам привлеченных ресурсов. Не допустимо превышение денежных средств на счетах актива над денежными средствами на счетах пассива. Акцентировать внимание на повышении рентабельности работы в целом и на доходности отдельных операций в частности.

В управлении кредитным портфелем необходимо:

- контролировать размещение кредитных вложений по степени их риска, форм обеспечения возврата ссуд, уровню доходности;

- анализ размещения кредитов по срокам их погашения, осуществляемое путем группировки остатков задолженности по ссудным счетам с учетом срочных обязательств или оборачиваемости кредитов на шесть групп (до 1 мес.; от 1 до 3 мес.; от 3 до 6 мес.; от б до 12 мес.; от 1 до 3 лет: свыше 3 лет),

- анализировать размещение кредитов по срокам на основе базы данных;

- тщательнее изучать кредитоспособность заемщиков;

- ограничить размер кредита, предоставляемого одному заемщику частью собственных средств;

- выдавать кредиты возможно большему числу клиентов при сохранении общего объема кредитования;

- повысить возвратность кредитов, в том числе за счет более надежного обеспечения;

- принять меры по взысканию просроченной ссудной задолженности и начисленных процентов за пользование кредитами;

- применять методы анализа группы расчетных счетов клиентов и интенсивности платежного оборота по корреспондентскому счету банка. Результаты такого анализа служат основой для аргументированной перегруппировки активов баланса банка;

- изменить структуру активов, т.е. увеличить долю ликвидных активов за счет достаточного погашения кредитов, расчистки баланса путем выделения на самостоятельный баланс отдельных видов деятельности, увеличение собственных средств, получение займов у других банков и т.п.;

- работать над снижением риска операций.

В управлении пассивами банку можно порекомендовать:

- применять метод анализа размещения пассивов по их срокам, который позволяет управлять обязательствами банка, прогнозировать и менять их структуру в зависимости от уровня коэффициентов ликвидности, влиять на платежеспособность;

- разработать политику управления капиталом и резервами;

- следить за соотношением собственного капитала к привлеченному;

- проанализировать депозитную базу банка.

В международной практике менеджеры по управлению ликвидности банков разработали ряд практических рекомендаций по улучшению этого вида деятельности. Первая из них состоит в том, что менеджеры по управлению ликвидностью должны контролировать деятельность всех отделов банка, отвечающих за использование и привлечение средств, и координировать свою деятельность с работой этих отделов.

Вторая рекомендация заключается в том, что менеджеры по управлению ликвидностью должны предвидеть, когда наиболее крупные вкладчики и пользователи кредитов банка планируют снять средства со счета или увеличить вклады. Это позволяет управляющим планировать свои действия в случае возникновения дефицита или излишка ликвидных средств.

В соответствии с третьей рекомендацией, менеджеры по управлению ликвидностью в сотрудничестве с высшим руководством и руководителями отделов должны быть уверены, что приоритеты и цели управления ликвидными средствами очевидны.

Таким образом, каждый коммерческий банк должен самостоятельно обеспечивать поддержание своей ликвидности на заданном уровне на основе как анализа ее состояния, складывающегося на конкретные периоды времени, так и прогнозирования результатов деятельности и проведения в последующем научно обоснованной экономической политики в области формирования уставного капитала, фондов специального назначения и резервов, привлечения заемных средств сторонних организаций, осуществления активных кредитных операций.

ЗАКЛЮЧЕНИЕ

Подводя итог сказанному, можно определенно сделать вывод о том, что коммерческие банки сегодня – основная составная часть кредитно-финансовой системы любой страны.

И так мы узнали, что:

Активные операции банков – это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания своей ликвидности, а следовательно, и обеспечения финансовой устойчивости. К активным операциям относятся операции по размещению ресурсов. Основными активными операциями являются: кредитные операции, инвестиционные операции, кассовые и расчетные операции и прочие активные операции, связанные с созданием соответствующей инфраструктуры, обеспечивающей успешное выполнение всех банковских операций. Кредитные операции занимают наибольшую долю в структуре статей банковских активов и они классифицируются по различным критериям. Финансовое состояние коммерческого банка характеризуется достаточностью капитала, качеством активов, ликвидностью баланса, эффективностью деятельности и уровнем управления (менеджментом) банка.

Под структурой активов понимается соотношение разных по качеству статей актива баланса банка к балансовому итогу. Активы коммерческих банков разделяют на 4 основные категории: Кассовая наличность и приравненные к ней средства, Инвестиции в ценные бумаги, Ссуды, Здания и сооружения. Существует два метода управлениями активами банка: Метод общего фонда средств и Метод распределения активов

Качество активов банка чрезвычайно подвижный параметр, в силу чего его необходимо постоянно анализировать и оценивать. Анализ позволяет выявить важные тенденции в жизни банка и определить, за счет каких операций возросла или уменьшилась прибыльность (убыточность); оценить изменение собственного капитала и им мобилизированных активов; проследить рост (снижение) привлеченных средств; выявить необходимость изменения (сохранения) приоритетов и способов деятельности банка. Ликвидность банка - есть его способность своевременно и без потерь выполнять свои обязательства перед вкладчиками и кредиторами. Платежеспособностью называется превышение активов над пассивами, и, таким образом, достаточность банковского капитала. Активы банка по степени их ликвидности модно разделить на четыре группы.

На долю банков с активами, не превышающими 1 трлн. тенге, приходится не более 46% активов от общего объема активов банковского сектора страны. Их число, по состоянию на 01.01.2013 г., составляет 34, или 89% от общего количества банков. Соответственно подавляющая часть активов сосредоточена в пяти крупнейших банках, размер активов которых превышает 1 трлн. тенге.

По состоянию на 1 января 2013 года банковский сектор представлен 38 банками второго уровня. Активы банков второго уровня с начала года увеличились на 1062,1 млрд. тенге или на 11,2%. Наличные деньги, аффинированные драгметаллы и корреспондентские счета увеличились на 82,8 млрд. тенге или на 5,9%.

Наиболее развивающимися являются мелкие и средние банки.

Работа написана на примере АО «Народный банк Казахстана». Валюта баланса банка за анализируемый период, увеличилась на 141,171млн. тенге. В структуре активов наибольший удельный вес занимают производительные активы, при чем наблюдался неизменный их рост по всем составляющим элементам.

Активы выросли в течение 2012 года на 5,9% по сравнению с 2011 года, в основном за счет роста займов клиентам, нетто на 11,4%, а также средств в кредитных учреждениях на 55,5%, инвестиционных ценных бумаг, имеющихся в наличии для продажи, на 9,3% и денежных средств и их эквивалентов на 2,7%. Рост активов частично сдерживался снижением инвестиций, удерживаемых до погашения на 67,3%. По сравнению с 2010 года активы выросли на 14,8%, в основном за счет увеличения обязательных резервов на 77,6%, денежных средств и их эквивалентов на 35,9%, займов клиентам, нетто на 21,1%, инвестиционных ценных бумаг, имеющихся в наличии для продажи, на 18,9%. Рост активов частично сдерживался снижением инвестиций, удерживаемых до погашения на 85,2%.

На 31 декабря 2012 года регуляторные коэффициенты достаточности капитала первого уровня k1-1 и k1-2 и коэффициент достаточности капитала k2 составили 8,4%, 10,2% и 15,4%, соответственно, по сравнению с 9,2%, 11,9% и 16,4%, соответственно, на 31 декабря 2011 года.

Чистый доход Банка увеличился на 77,1% за 12 мес. 2012 года по сравнению с 12 мес. 2011 года и на 93,2% за 12мес. 2012 года по сравнению с 12 мес. 2010 года.

Банку необходимо разработать мероприятия, способствующие повышению уровня доходности его активов, улучшив их качественный состав за счет увеличения доли производительных активов, рационального распределения собственных и привлеченных средств на наличные деньги, инвестиции, ссуды и другие активы. Особое внимание при размещении средств должно уделяться ссудным операциям и инвестициям в ценные бумаги.

Условиями разумного управления банком является обеспечение способности удовлетворять требования вкладчиков и наличие денежных средств, достаточных для удовлетворения потребностей в кредите клиентов банка.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Закон Республики Казахстан от 31 августа 1995 года № 2444 «банках и банковской деятельности в Республике Казахстан» (с изменениями и дополнениями по состоянию на 03.07.2013 г.)

- Международный стандарт финансовой отчетности (IAS) 2 «Запасы»

- Белоглазова, Г.Н. Деньги, кредит, банки / Г.Н. Белоглазова. – М. : Юрайт, 2010. – 620 с.

- Букато В.И. , Львов Ю.И. Банки и банковские операции / Под ред. М.Х. Лапидуса. - М.: Финансы и статистика , 1996 .

- Лаврушин О.И. Банковское дело. - М.: Банки и биржи, 1992.

- Деньги. Кредит. Банки./ Рахметова А.М./ Караганда, 2007. – 300с.

- Рид Э., Коттер Р., Гилл Э., Смит Р. Коммерческие банки / Под ред. В.М.Усоскина.- М.: Космополис, 1991

- Питер Роуз. Банковский менеджмент. М.: Дело ЛТД, 1995. 504 с.

- Козлов А.А., «О типичных банковских рисках», //Деньги и кредит-2005г.-№4-с.25-29

- Деньги, кредит, банки. Справочное пособие / Под общ. ред. Кравцовой Г. И. - Мн., 1994.

- Долан Э. Д. Деньги, банковское дело и денежно-кредитная политика. М., 1996.

- Марченко Г.А. Банковский сектор Казахстана: состояние и перспективы развития// Банки Казахстана, №10, 2002.

- http://www.kase.kz/ - фондовая биржа Республики Казахстан

- http:// www.halykbank.kz/ - официальный сайт АО «Народный банк Казахстана»

- http://www.nationalbank.kz – Национальный банк Республики Казахстан

- http://www.afn.kz/ - комитет по контролю и надзору финансового рынка и финансовых организаций Национального банка Республики Казахстан