Аудиторская деятельность как вид предпринимательства: общая характеристика (ПРАВОВЫЕ ДИСЦИПЛИНЫ, ХАРАКТЕРИЗУЮЩИЕ АУДИТОРСКУЮ ДЕЯТЕЛЬНОСТЬ)

Содержание:

ВВЕДЕНИЕ

На сегодняшний день колоссальную роль для развития бизнеса в нашей стране играет предпринимательская деятельность граждан. Предпринимательство в широком понимания данного слова – это деятельность, направленная на регулярное получение прибыли от пользования имуществом, от оказанных услуг, от продаж, которая осуществляется самостоятельно на свой риск лицом, зарегистрированным в установленном законом порядке в качестве предпринимателя. Предпринимательской деятельностью могут заниматься, как юридические лица, так и граждане. Среди юридических лиц этим правом в полной мере пользуются коммерческие организации. Однако, на некоторые виды деятельности (транспортной, юридической, аптечной) коммерческая организация, должна получить лицензию. Некоторые виды предпринимательской деятельности могут осуществлять только юридические лица (например, дилерская деятельность, банковская). Для проверки соблюдения бухгалтерского учета или финансовой отчетности предназначена аудиторская проверка.

Аудит – это независимая проверка деятельности отдельно взятой организации с целью изучения достоверности финансовой отчётности компании. Данной процедуре подвергаются также все процессы, проходящие внутри фирмы, производимые продукты, а также реализуемые проекты.

Основной целью аудита является выражение мнения о достоверности финансовой отчетности аудируемых лиц и соответствия порядка ведения бухгалтерского учета законодательству РФ.

Заинтересованность в данной теме обусловлена возросшей потребностью предпринимателей в экспертной оценке финансовой юрисдикции. К аудиторским услугам обращаются:

-инвесторы и их представители;

-работники и их представители;

-поставщики и подрядчики;

-покупатели и заказчики;

-органы власти;

-общественность в целом.

С переходом к рыночным отношениям и их развитием аудит в России приобретает все большее значение. В мировой практике аудит широко применяется во всех сферах деятельности. В нашей стране независимый контроль — дело сравнительно новое. В связи с тем, что пользователям экономической информации необходима уверенность в качестве аудиторского заключения, подтверждающего достоверность отчетности, к работе аудиторов и аудиторских фирм предъявляются все более высокие требования.

Для детального раскрытия данной темы и выявления проблематики в сфере контроля бухгалтерского учета или финансовой отчетности рассмотрим эволюцию развития аудита , как предпринимательской деятельности , разграничим аудит по формам, рассмотрим правовые дисциплины, разберем этапы заключения договора с аудиторской компанией, рассмотрим виды аудиторской деятельности и подведем итоги и значимость данной темы.

ГЛАВА 1. ЭВОЛЮЦИЯ РАЗВИТИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

Для детального рассмотрения аудиторской деятельности разберём ее пути эволюции с 1844 года по настоящее время [1].

Аудиторская деятельность, как особая профессия известна с глубокой древности. Более 2200 лет назад первыми аудиторами, именуемыми квесторами, осуществлялся контроль за государственными бухгалтерами Римской империи. Несмотря на столь продолжительностью историю развития аудита как особой формы финансового контроля, история аудита как особого вида предпринимательской деятельности, имеющей собственные законодательные основы, начинается с 1844 года в Великобритании. Именно в этот период была принята серия законов, определяющих обязанность компаний не реже одного раза в год приглашать специального профессионала для проверки бухгалтерских счетов и отчета о прибылях для последующего доклада на собрании акционеров. Позже аналогичные законы появились и в других странах, и с 1937 года практически во всех странах мира с рыночной экономикой стал функционировать общественный институт дипломированных аудиторов.

Основной акцент на этом периоде развития аудита был сделан на профессиональной деятельности аудитора как внешнего специалиста-эксперта, работающего частным порядком, а не в составе аудиторской организации [1].

Возникновение и развитие аудита связано с разделением интересов тех, кто непосредственно занимается управлением предприятия, и тех, кто вкладывает деньги в его деятельность. Акционеры и инвесторы хотели быть уверены в том, что их не обманывают, что отчетность, представленная администрацией, полностью отражает действительное финансовое положение предприятия. Задачу могли реализовать только аудиторы. В этих условиях роста потребности в аудиторских проверках, их объемов и масштабов, все больше проявлялась потребность в укрупнении бизнеса в сфере аудита. Длительное время бухгалтера-аудитора за рубежом относили к представителям свободной профессии, но уже к середине 20 века аудитора-одиночку можно было встретить достаточно редко. Они объединялись и работали в аудиторских фирмах, что давало большие материальные и финансовые возможности. Постепенно централизация аудиторского бизнеса привела к созданию крупных аудиторских компаний с мировым именем[2].

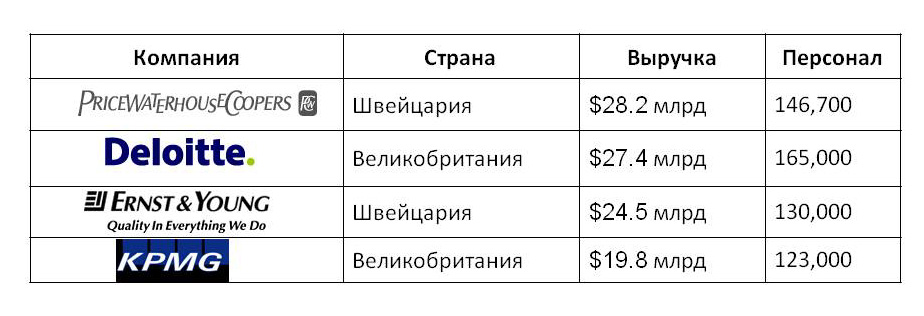

Крупнейших аудиторских международных фирмх когда-то было восемь, и назывались они вместе «Большая восьмёрка». В 1989 году в результате слияния «Deloitte, Haskins and Sells» и «Touche Ross» (объединённая фирма стала называться «Deloitte & Touche»), и «Ernst & Whinney» и «Arthur Young» («Ernst & Young») «Восьмёрка» превратилась в «Большую шестёрку». Количество крупнейших компаний вновь сократилось в 1998 году после слияния «Price Waterhouse» и «Coopers & Lybrand» (в результате возникла «PricewaterhouseCoopers»). Так появилось понятие «большой пятерки». В 2002 году «Пятёрка» стала «Большой четверкой», что было обусловлено не добровольно осуществляемой централизацией аудиторского бизнеса, а связано с массовым уходом клиентов от Arthur Andersen, последовавшего за обвинением этой компании в соучастии в фальсификации отчётности обанкротившейся Enron, что привело к ликвидации этой аудиторской компании. На сегодня к таким компаниям относятся Deloitte, Pricewaterhouse Coopers, Ernst & Young и KPMG. Объемы и масштабы профессиональной деятельности этих компаний могут охарактеризовать следующие показатели

Вышепредставленное описание системы взаимодействий аудиторских компаний наглядно подчеркивает утверждение, что аудит — это деятельность, основанная на риске. Кроме перечисленных организаций, следует отметить деятельность международного объединения аудиторских и консультационных компаний BDO International. Это объединение занимает пятое место в мире (после «большой четвёрки»), оказывая профессиональные услуги в области аудита и консалтинга. BDO International представляет собой сеть компаний, являющихся независимыми юридическими лицами и ведущих деятельность по всему миру.

По состоянию на август 2018 года в ее офисах, расположенных в 144 странах мира, работает 56 тыс. сотрудников, а оборот превысил 6 млрд. долларов. Для России такая централизация аудита не является закономерной, для нашей страны более характерно открытие филиалов и создание дочерних предприятий членами большой четверки и BDO. С самого начала становления национального аудита в России в 90-х годах международные аудиторские организации рассматривали наше государство как интересный рынок, практически еще не освоенный, так как процесс аттестации и лицензирования национальных аудиторов еще только набирал силу. При этом степень доверия к молодым зарождающимся аудиторским организациям была меньше, чем к представителям известных международных аудиторских организаций. В настоящее время, придя на наш рынок аудита, «большая четверка» не теряет свои позиции[2].

Клиентами представительств и филиалов «Большой четверки» являются крупнейшие кредитные организации такие как Норильский никель, M-Видео, Ниссан, Газпром, РАО ЕЭС, ЛУКОЙЛ, Ростелеком, АвтоВАЗ и другие организации, являющиеся представителями крупного и среднего бизнеса России[3].

Привлекательность большой четверки как аудиторов состоит в том, что это международные компании, оказывающие профессиональные услуги. Эти крупнейшие фирмы в своей сфере успели зарекомендовать себя с хорошей стороны для большинства клиентов. Они долгое время занимают одни из первых позиций, пришли на наш рынок с аудита с уже сложившейся репутацией и большим опытом работы, поэтому наши национальные аудиторские компании не могут составить им конкуренцию. Большая четверка предлагает аудит не только индивидуальной (отдельной) отчетности, но и финансовой отчетности консолидированных групп, например и финансовой отчетности АО «АвтоВАЗ», и консолидированной отчетности группы компаний АО «АвтоВАЗ».

Для многих аудит, проведенный членами компаний «большой четвёрки», имеет изначально большую степень доверия. Для этих компаний репутация является, по сути, вторым значимым активом после сотрудников. Аудит от «большой четвёрки» очень дорог и необходим лишь в ряде конкретных случаев, в основном им пользуются только крупные публичные компании, акции которых торгуются на рынке ценных бумаг, либо когда необходимо выйти на внешний рынок, привлечь иностранного инвестора, получить крупный кредит или просто при желании повысить имидж компании. Что касается их привлекательности, как места работы, то следует отметить, что «Большая четверка» аудиторских компаний заинтересована в найме большого количества молодых, но перспективных сотрудников, также компании направляют много сил на обучение и подготовку своего персонала. Работа в международной аудиторской компании в России дает опыт работы в условиях осуществленной глобализации бизнеса, на сегодня является престижной [4].

Разберём по порядку, почему граждане, имеющие аудиторское образования, хотят попасть в «большую четвёрку»:

- Опыт. В «большой четверки» очень развита аудиторская деятельность и она также очень разграничена. Аудит там касается не только бухгалтерского учета и финансовой отчетности, но также и MS Office, бизнес-процессов, написания отчетов, навыка переговоров и массы других полезных фишек.

- Тренинги и дополнительное образование. В данной компании проводятся на регулярной основе, как внутренние, так и внешние тренинги, что в дальнейшем позволят улучшить свою профессиональную значимость.

- Возможность работать за границей. Сотрудники аудиторской компании могут быть направлены за рубеж для оптимизации процессов работы.

Подводя итог данной главы можно понять, что аудиторская деятельность как вид предпринимательства, взяло свое начало в Великобритании и создала на сегодняшний день сильнейшую компанию из аудиторов. В России аудит начал развиваться с 1988 года в момент перехода от командной системы экономики в рыночную. Аудиторская деятельность не стоит на месте в России и продолжает усовершенствуется, подходя все ближе к стандартизациям политики большой четверки. Исходя из развития рыночной экономики в России в аудите расширяется нормативно правовая база. Учитывая существенные отличия нашей экономики от экономики развитых стран, можно сказать, что этот процесс будет достаточно продолжительным, так как аудит в нашей стране на шаг позади от зарубежных стран.

ГЛАВА 2. ФОРМЫ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ В АУДИТЕ

Аудиторской деятельностью имеют право заниматься физические лица – аудиторы и юридические лица – аудиторские фирмы независимо от вида собственности, в том числе иностранные и созданные совместно с иностранными юридическими и физическими лицами [6].

Аудиторские фирмы регистрируются как предприятия, создаваемые в целях осуществления аудиторской деятельности, и могут иметь любую организационно-правовую форму, предусмотренную законодательством РФ, за исключением формы акционерного общества открытого типа [5].

Физические лица, прошедшие аттестацию, могут заниматься аудиторской деятельностью в составе аудиторской фирмы, заключив с ней трудовое соглашение (контракт), либо самостоятельно, то есть зарегистрировавшись в качестве предпринимателей [7].

Аудиторы, прошедшие аттестацию и желающие работать самостоятельно, а также аудиторские фирмы начинают свою деятельность после государственной регистрации в качестве субъекта предпринимательской деятельности, получения лицензии на осуществление аудиторской деятельности и включения в государственный реестр аудиторов и аудиторских фирм. Аудиторы и аудиторские фирмы не могут заниматься какой-либо предпринимательской деятельностью, кроме аудиторской и другой связанной с ней деятельности.

Профессиональная ответственность аудитора перед заказчиком может возникнуть при неисполнении или ненадлежащем исполнении аудитором его обязанностей, если это привело к убыткам заказчика.

Причины этого могут быть различны. Их можно разделить на группы:

1-я группа – исходя из принятого в гражданском праве понятия неосторожной вины. Сюда можно отнести пропуск ошибки или другого искажения информации из-за невнимательности, неправильную оценку фактов вследствие недостаточной квалификации аудитора, неправильный подход к выборке, в результате которого необоснованно сужен охват контролируемой информации и сделаны неправильные выводы.

2-я группа – исходя из принятого в гражданском праве понятия умышленной вины – намеренное искажение результатов проверки [8].

При этом претензии к аудитору могут возникнуть в том случае, если со стороны заказчика не было либо утаивания информации, либо предоставления недостоверной информации.

Если заказчик считает, что аудиторская проверка проведена неквалифицированно, он должен обратиться в орган, выдавший лицензию на осуществление аудиторской деятельности тому аудитору, который его проверял, с заявлением о назначении проверки качества аудиторского заключения. Эта проверка проводится за счет средств заказчика. В случае обнаружения неквалифицированного проведения аудиторской проверки, приведшей к убыткам для заказчика или для государства, с аудитора (аудиторской фирмы) могут быть взысканы на основании решения суда или арбитражного суда по иску, предъявляемому органом, выдавшим лицензию:

а) понесенные убытки в полном объеме;

б) расходы на проведение перепроверки;

в) штраф.

Орган, выдавший лицензию, может также назначить проверку качества аудиторского заключения по собственной инициативе или по предложению прокурора. Такая проверка осуществляется за счет средств бюджета РФ.

Ответственность аудитора может возникнуть и при несоблюдении конфиденциальности информации (необеспечение сохранности документов, получаемых от заказчика, необеспечение сохранности документов, составленных аудитором в ходе проверки, разглашение содержания этих документов без согласия заказчика). При нарушении конфиденциальности информации у аудиторской организации может быть аннулирована лицензия, а если информация составляет коммерческую тайну, то может возникнуть уголовная ответственность. В Уголовном Кодексе РФ не предусмотрена ответственность за недонесение о совершенном или готовящемся преступлении, поэтому аудитор не несет ответственность за несообщение информации, полученной им в ходе проверки.

Аудиторская организация несет ответственность за качество и сроки оказания сопутствующих аудиту услуг согласно действующему законодательству, а также в соответствии с условиями договора, заключаемого между аудиторской организацией и экономическим субъектом [9].

Аудиторская организация несет полную ответственность за выдачу аудиторского заключения, письменной информации аудитора руководству экономического субъекта по результатам проведения аудита, а также и за определение содержания, сроков и объема аудиторских процедур. Эта ответственность не уменьшается, если используются какие-либо результаты работы внутреннего аудита.

Руководитель аудиторской проверки несет ответственность:

а) за организацию и текущий контроль работы с конкретным экономическим субъектом;

б) за процедуру планирования работы (утверждает общий план и программу аудита);

в) за соответствие проводимого аудита и подготовленной по его результатам рабочей документации правилам (стандартам) аудиторской деятельности и внутрифирменным требованиям;

г) за доведение до сведения руководителя аудиторской организации основных результатов аудита, которые могут повлиять на содержание и выводы аудиторского заключения [11].

Старший аудитор является сотрудником аудиторской организации, которому поручено или может быть поручено в ходе данной аудиторской проверки руководить рядовыми участниками этой проверки и который, как правило, аттестован на право осуществления аудиторской деятельности по одной из аудиторских специализаций. Старший аудитор подотчетен руководителю аудиторской проверки и по отношению к нему является исполнителем.

Старший аудитор несет ответственность:

а) за подготовку, непосредственное осуществление и документальное оформление результатов аудиторских процедур;

б) за организацию и контроль работы подотчетных ему рядовых участников проверки.

Рядовой участник проверки – это сотрудник, подотчетный старшему аудитору или непосредственно руководителю проверки и по отношению к данным лицам являющийся исполнителем. Рядовые сотрудники аудита несут ответственность за выполнение обязанностей, порученных им в ходе осуществления аудита.

Аудиторы, работающие самостоятельно в качестве индивидуального предпринимателя, несут ответственность за качество выполняемого аудита в соответствии с действующим законодательством.

Подводя итоги данной главы, мы видим, что становление на должность аудитора идет согласно следующим этапов:

- получение высшего образования по специальности юриспруденция или экономика;

- наличие стажа работы по экономической или юридической специальности не менее трех лет из последних пяти;

- наличие квалификационного аттестата [10].

Поведем выводы по данной главе. Все вышепредставленные требования необходимы для получения высокого уровня работы специалиста, который будет соблюдать все требования аудиторской деятельности. Невыполнение требований ведет к административной ответственности, как аудитора, так и компании. Аудиторская проверка проходит в составе комиссии во главе старшего аудитора для актуального подведения итого работы.

РАЗДЕЛ 2.1. ПРАВОВЫЕ ДИСЦИПЛИНЫ, ХАРАКТЕРИЗУЮЩИЕ АУДИТОРСКУЮ ДЕЯТЕЛЬНОСТЬ

Аудиторская организация – коммерческая организация, являющаяся с членом одной из саморегулируемых организаций аудиторов (ст.3 закона №307-ФЗ). Коммерческая организация приобретает право осуществлять аудиторскую деятельность с даты внесения сведений о ней в реестр аудиторов и аудиторских организаций саморегулируемой организации аудиторов членом которой такая организация является [12].

Согласно статье 18 закона №307-ФЗ «Об аудиторской деятельности» [13] к членству аудиторских организаций в саморегулируемой организации аудиторов предъявляется следующие требования:

1. Коммерческая организация может быть создана в любой организационно-правовой за исключением публичного акционерного общества государственного или муниципального унитарного предприятия;

2. Численность аудиторов, являющихся работниками коммерческой организации на основании трудовых договоров, должна быть не менее 3;

3. Доля уставного капитала коммерческой организации, принадлежащая аудиторам и аудиторским организациям, должна быть не менее 51%;

4. Численность аудиторов в коллегиальном исполнительном органе коммерческой организации должна быть не менее 50% состава такого исполнительного органа. Лицо, являющееся единоличным исполнительным органом коммерческой организации должно быть аудитором. Полномочия исполнительного органа коммерческой организации не могут быть переданы по договору другой коммерческой организации или ИП;

5. Безупречная деловая репутация;

6. Наличие и соблюдение правил осуществления внутреннего контроля качества работы;

7. Уплата взносов в саморегулируемую организацию аудиторов в размерах и порядке, которые устанавливаются ею;

8. Уплата взносов в компенсационный фонд саморегулируемую организацию аудиторов

Для вступления в члены саморегулируемую организацию аудиторов в качестве аудиторской организации коммерческая организация подает саморегулируемую организацию аудиторов заявление о вступлении, а также представляет следующие документы:

1. Учредительные документы;

2. Документ, подтверждающий внесение записи о юридическом лице в Единый государственный реестр юридических лиц;

3. Список аудиторов, являющихся работниками коммерческой организации на основании трудовых договоров, с приложенными к нему выписками из реестра аудиторов и аудиторских организаций, подтверждающими, что включенные в список лица являются аудиторами;

4. Список членов коллегиального исполнительного органа коммерческой организации с указанием тех из них, то является аудитором, либо выписка из реестра аудиторов и аудиторских организаций, подтверждающая, что другая коммерческая организация, которой переданы по договору полномочия исполнительного органа коммерческой организации, является аудиторской организации;

5. Список учредителей коммерческой организации, являющихся аудиторами и аудиторскими организациями, с приложенными к нему выписками из реестра аудиторов и аудиторских организаций, подтверждающая, что включенные в список лица являются аудиторами и аудиторскими организациями, а также документами, подтверждающими размеры долей указанных лиц в уставном капитале коммерческой организации;

6. Письменные рекомендации, подтверждающие безупречную деловую репутацию коммерческой организации не менее 3 аудиторов, сведения о которых включены реестр аудиторов и аудиторских организаций не менее чем за 3 года до дня дачи рекомендаций и которые не являются учредителями данной коммерческой организации, не входят в состав ее органов управления и не состоят в трудовых отношения с ней;

7. Один экземпляр утвержденных правил осуществления внутреннего контроля качества работы;

8. Иные документы, предусмотренные правилами приема коммерческих организаций в члены саморегулируемой организации аудиторов [14].

Аудиторская организация, аудитор могут являться членами только одной саморегулируемой организации аудиторов.

Аудитор – физическое лицо, получившие квалификационный аттестат аудитора и являющихся членом одной из саморегулируемой организации аудиторов. (ст.4 закона №307-ФЗ) Физическое лицо признается аудитором с даты внесения сведений о нем в реестр аудиторов и аудиторских организаций. Аудитор, являющийся работником аудиторской организации на основании трудового договора между ним и аудиторской организации, и индивидуальный аудитор в праве участвовать в осуществлении аудиторской организацией аудиторской деятельности, а также в оказании прочих услуг [15].

Требованиями к членству аудиторов саморегулируемой организации аудиторов является следующее требование:

1. Наличие квалификационного аттестата аудитора;

2. Безупречна деловая репутация;

3. Уплата взносов саморегулируемую организацию аудиторов в размерах и порядке которые устанавливаются ею;

4. Уплата взносов в компенсационный фонд саморегулируемой организации аудиторов;

5. Наличие и соблюдение правил осуществление внутреннего контроля качества работы-для ИП [15].

Для вступления в члены саморегулируемой организации аудиторов в качестве аудитора физическое лицо подает саморегулируемую организацию аудиторов заявление с указанием ФИО реквизитов документа, удостоверяющего личность, адреса места жительства, а также представляет следующие документы:

1. Квалификационный аттестат аудитора;

2. Письменные рекомендации, подтверждающие безупречную деловую репутацию физического лица, не менее 3 аудиторов, сведения о которых включены в реестр аудиторов и аудиторских организаций не менее чем за 3 года до дня дачи рекомендаций;

3. Справку об отсутствии неснятой и непогашенной судимости за преступления в сфере экономики, а также за преступления средней тяжести, тяжкие и особо тяжкие преступления;

4. Документ, подтверждающий внесение записи об ИП в единый государственный реестр ИП – для физического лица, являющегося ИП;

5. Иные документы, предусмотренные правила приема физических лиц в члены саморегулируемой организации аудиторов.

Подводя итоги данного раздела мы видим, что становление аудиторской деятельность берет свое начало с Гражданского кодекса и полноправную деятельность обуславливает Федеральным законом № 307 « Об аудиторской деятельности» [13].

РАЗДЕЛ 2.2 ПРЕДДОГОВОРНОЕ ОБСЛЕДОВАНИЕ И ЗАКЛЮЧЕНИЕ ДОГОВОРА НА ПРОВЕДЕНИЕ АУДИТОРСКИХ УСЛУГ

Процесс общения аудитора с заказчиком аудита начинается с получения аудиторской фирмой предложения или информации о необходимости аудита клиента, в котором должно быть указано: дата проверки, целевая направленность аудиторской проверки.

Указанное предложение может быть получено следующими основными способами:

- как результат проведения рекламной акции или размещения информации об услугах аудиторской фирмы на ее сайте;

- по рекомендации клиентов или других лиц («сарафанное» радио, прямой контакт);

- по результатам проводимого конкурса [16].

Если организация имеет специфическую форму проведения обязательного аудита организаций, доля государственной собственности или собственности субъекта РФ, в уставном капитале которой составляет не менее 25 процентов, является проведение конкурсного отбора аудиторских фирм.

До заключения договора оказания аудиторских услуг аудитор должен получить предварительные сведения об отрасли и структуре собственности, руководстве и собственниках аудируемого лица и определить, может ли он получить объем информации о деятельности аудируемого лица, необходимый для проведения аудита [17].

Аудитор может получать сведения о сфере деятельности и аудируемом лице из нескольких источников, например, таких, как:

- информация, полученная от сотрудников аудируемого лица (например, руководителей и ведущих специалистов);

- информация, полученная от специалистов, не являющихся сотрудниками данного аудируемого лица (например, представителей органов, осуществляющих государственное или негосударственное регулирование в соответствующей отрасли, заказчиков, поставщиков, представителей аналогичных организаций);

- нормативные правовые акты, регулирующие деятельность аудируемого лица;

- посещение административных зданий и производственных помещений аудируемого лица;

Аудитор и аудируемое лицо должны достичь согласия в отношении условий проведения аудита. Согласованные условия необходимо отразить документально в договоре оказания аудиторских услуг либо в письме о проведении аудита [18].

Письмо о проведении аудита направляется исполнительному органу клиента до заключения договора на проведение аудита во избежание неправильного понимания им условий предстоящего договора.

В договоре оказания аудиторских услуг (письме о проведении аудита) могут также быть указаны:

- договоренности, связанные с координацией работы аудитора и сотрудников аудируемого лица в ходе планирования аудита;

- право аудитора получить от руководства аудируемого лица официальные письменные заявления, сделанные в связи с аудитом;

- обязательство руководства аудируемого лица обеспечить присутствие сотрудников аудитора при проведении инвентаризации имущества аудируемого лица.

После достижения полного понимания сути аудита, между аудитором и проверяемой организацией заключается договор возмездного оказания услуг в соответствии с требованиями главы 39 ГК РФ. Специальные условия договора возмездного оказания услуг (применительно к услугам по проведению аудита) предусмотрены в ФПСАД N 12 «Согласование условий проведения аудита» [19].

В разделе об условиях оказания услуг могут быть указаны: цель оказания услуг; объект аудита; этапы проведения проверки (поквартально, по полугодиям, по результатам работы за год); сроки проведения проверки (начало, окончание); ссылки на законодательные и нормативные акты, федеральные и внутрифирменные стандарты, на основании которых будет проводиться аудит; документы, составляемые аудитором по результатам проверки (письменная информация - отчет, аудиторское заключение), порядок и сроки их передачи заказчику.

При отражении в договоре прав и обязанностей сторон следует учитывать требования Федерального закона «Об аудиторской деятельности». Договором могут быть предоставлены аудитору и клиенту другие права, если они не противоречат законодательству Российской Федерации. То же самое можно сказать и об обязанностях аудиторов и клиентов [20].

Ниже представлены примеры согласования условий проведения аудита и формулирования действий, которые должен совершить аудитор

Подведем итоги главы 2. Аудиторская деятельность производится в составе комиссии аудиторов во главе старшего аудитора. Данная деятельность в предпринимательстве обусловлена федеральным законом №307 «Об аудиторской деятельности».

Проведение проверки может осуществляться только квалифицированными специалистами успешно прошедшие экзамен. Аудитор несет ответственность за непрофессиональную оценку деятельности проверяемой организации. Прежде чем вступить в рабочие взаимоотношения с нанимаемой аудиторов компаний, аудиторская компания должна выслать предложение и получить ответ. После аудиторы должны предварительно ознакомиться с профессиональной направленной проверяемой организации и уже после получение взаимного согласия, методом подписания договора на проведение аудиторских услуг, аудитор вправе приступить к работе.

Свою работу аудиторская компания производит согласно аудиторской комиссии во главе старшего аудитора. Завершает процесс формирования заключительного обзора, проведение аналитических процедур. После этого выдается аудиторское заключение.

ГЛАВА 3. ВИДЫ АУДИТОРСКОЙ ДЕЯТЕЛЬСНОСТИ

Аудит — это деятельность по независимой проверке бухгалтерского учета или финансовой отчетности организации. Аудит бывает внешний и внутренний, обязательный и инициативный, первичный и вторичный. [21].

Внешний аудит проводится независимым аудитором, не имеющим на проверяемом предприятии никаких интересов. Задачей внешнего аудита является подтверждение правильности учета отчетности, оценка соответствия внутреннего контроля (аудита) политике, цели деятельности предприятия и прочие.

Аудиторское заключение — это официальный документ, который содержит результаты проверки и предоставляется в установленной форме.

Чаще всего проверяется правильность ведения учета бухгалтерских регистров и составление итоговой или промежуточной отчетности. В нашей стране аудиторская деятельность полноценно осуществляется и регламентируется законодательно с конца XX века. В достоверной информации о деятельности хозяйствующего субъекта нуждаются инвесторы предприятия, его собственники, административный корпус, государственные органы.

Внешний аудит бывает обязательным и добровольным. Инициатором добровольной аудиторской проверки может быть любой хозяйствующий субъект.

Руководитель (собственник) имеет право назначить внешний аудит, если на предприятии нет системы внутреннего контроля или состав внутренней ревизионной комиссии заинтересован в результатах аудита. Проведение внешней независимой аудиторской проверки может заказать один из собственников, третья сторона организации (партнер – кредитор) либо государственные органы, если результаты деятельности предприятия, отраженные в отчетности, не соответствуют действительности или вызывают вопросы [22].

Внешняя аудиторская проверка осуществляется специализированной фирмой, сотрудники которой имеют соответствующую подтвержденную квалификацию. Для оказания аудиторских услуг достаточно заключения договора (как должен быть заключен договор указано в разделе 2.2 данной курсовой работы). Такого рода услуги могут быть разовыми либо постоянными, в зависимости от желания собственника организации, заказавшей проверку. Задачи, цели, методы внешней проверки полностью совпадают с внутренним аудитом.

Существует ряд организаций, установленных законодательно, в обязанности которых входит обязательная внешняя аудиторская проверка раз в год. К таким организациям относят акционерные общества открытого типа, государственные унитарные предприятия, страховые компании, кредитные учреждения, биржи, внебюджетные и инвестиционные фонды, муниципальные организации. Указанные субъекты обязаны публиковать свою финансовую отчетность (баланс, расшифровки) и результаты аудиторской проверки в средствах массовой информации. При заключении договора с аудиторской компанией необходимо убедиться в наличии следующих обязательных документов:

- лицензии;

- документа об участии в профессиональном аудиторском объединении;

- договора страхования риска профессиональной ответственности [23].

Внутренний аудит – система контроля всех процессов финансово-хозяйственной деятельности организации. Собственники организации или его руководители являются прямыми инициаторами внутреннего аудита, главная цель которого повышение эффективности каждого участка работ и всего предприятия в целом.

Внутренний контроль, осуществляемый грамотно, способствует предотвращению потерь материальных и финансовых ресурсов, дает достоверную и точную оценку деятельности отдельных структур организации. Если процесс идет непрерывно (то есть на стадии планирования операции, ее совершения, оценки результата), то ошибки и просчеты можно корректировать, что существенно повышает эффективность работы аудитора. На крупных производственных и торговых предприятиях система внутреннего аудита необходима; при наличии дочерних предприятий или филиалов контроль головной организации должен быть постоянным.

Для проведения квалифицированного внутреннего аудита может привлекаться сторонняя организация, создаваться собственная независимая структура из нескольких аудиторов или вводиться соответствующая штатная единица. Вся нормативная документация, приказы и соответствующие распоряжения отражаются в учетной политике предприятия и регламентируются собственником. Задачами для внутреннего аудитора ставятся потребности, которые обозначены владельцами предприятия в договоре. Аудит может проводиться по одному из направлений либо в комплексе [24].

Задачи:

- Проверка системы налогового и бухгалтерского учета, назначение рекомендаций по оптимизации системы и ее мониторинг;

- Проверка отчетности всей системы или расшифровка нескольких статей;

- Соблюдение законодательства, нормативных актов, внутренних приказов и распоряжений, положений учетной политики;

- Проверка деятельности органов контроля дочерних предприятий, филиалов, объективности предоставляемой ими информации;

- Расследование отдельных случаев возможных злоупотреблений;

- Проверка оперативной бухгалтерской информации, способов оценки, классификации;

- Разработка предложений по выявлению обнаруженных недостатков и исключение их в дальнейшей работе.

Также аудит делится на обязательный и инициативный.

Обязательный аудит- ежегодная обязательная проверка бухгалтерского учета и финансовой отчётности организации (ст.5 федерального закона «Об аудиторской деятельности»).

Обязательному аудиту подлежат:

1) Акционерные Общества;

2) если ценные бумаги организации допущены к организованным торгам;

3) если организация является кредитной, страховые организации, бюро кредитных историй, клиринговые организации, общество взаимного страхования, акционерные инвестиционные фонды, паевые инвестиционные фонды;

4) если выручка от продаж продукции организации (кроме органов государственной власти, органов местного самоуправления, ГУП, МУП, с/х кооперативов) за предшествовавший отчетный год превышает 400 миллионов или сумма активов по состоянию на конец предшествовавшего отчетному году превышает 60 миллионов руб.;

5) если организация предоставляет или публикует консолидированную финансовую отчётность;

6) иные случаи.

Рассмотри первичный и вторичный аудит.

Проведение первичного аудита установлены ФПСАД N 19 "Особенности первой проверки аудируемого лица".

Это Правило устанавливает единые требования к проверкам остатков по счетам бухгалтерского учета на начало отчетного периода в случаях, когда аудит финансовой (бухгалтерской) отчетности проводится впервые или аудит за предыдущий период проводился другим аудитором.

Одна из главных задач, стоящих перед аудитором при проведении первичной аудиторской проверки, заключается в том, чтобы определить, насколько можно доверять остаткам по счетам на начало аудируемого периода8. Естественно, в первую очередь он обязан запросить аудиторское заключение за период, предшествующий аудируемому. Если аудиторское заключение было модифицировано, то аудитор должен досконально изучить причины модификации аудиторского заключения. Присутствие аудитора на текущей инвентаризации даст ему возможность более объективно проанализировать остатки материально-производственных запасов, числящихся на начало аудируемого периода. В отдельных случаях, например при проверке долгосрочной дебиторской задолженности, аудитору все же придется смотреть документы за период, предшествующий аудируемому периоду.

Не менее важная для аудитора задача при проведении первичного аудита заключается в проверке соблюдения принципа непрерывности учетной политики организации. Если аудитор выявит факт неприменения последовательно от периода, предшествовавшего аудиторской проверке, до периода аудиторской проверки принципов учетной политики, то ему будет необходимо отразить это в аудиторском заключении.

Последние виды аудиторской деятельности - инициативный аудит и обязательный.

Инициативный аудит проводится по решению руководства предприятия или его учредителей. Характер и масштабы проверки определяет клиент.

Инициативный аудит обычно проводится внезапно, т. е. без предупреждения заинтересованных лиц (главного бухгалтера, финансового директора и т. д.) во избежание подмены документов или изменения информации. Длится такая проверка недолго, не нарушая обычный режим работы предприятия, за исключением необходимости проведения инвентаризации.

Поскольку инициативный аудит проводится исключительно по желанию, то и объекты изучения определяет сам заказчик. К ним могут относиться:

- Правильность ведения бухгалтерского и налогового учета (составление и учет первичных документов, план счетов и проводки, расчет сумм налогов и сборов и т. д.).

- Соответствие условий договоров и контрактов рыночным условиям.

- Правильность составления и подачи финансовой и прочей отчетности в органы фискальной службы и прочие государственные структуры, осуществляющие контроль деятельности предприятия.

- Финансово-экономические показатели деятельности компании (ликвидность, финансовая независимость, устойчивость к рыночным колебаниям и пр.).

- Корпоративное управление (соблюдение законодательных требований к порядку созыва и проведения собраний акционеров или учредителей, к принятию решений и т. д.).

- Инвентаризация запасов и готовой продукции, денег и прочих активов, а также основных средств.

- Проверка правильности ценообразования.

Проведение инициативного аудита дает собственникам и руководителям предприятия возможность проконтролировать работу бухгалтерии, экономистов и финансистов, а также оценить результаты деятельности всей компании. Кроме того, специалисты дадут рекомендации по устранению допущенных ошибок и неточностей, а также подскажут, как избежать этого в будущем. По результатам проверки аудитор также может помочь в принятии правильных решений как по крупным сделкам самого предприятия, так и по поводу намерений собственников о его продаже, и слиянии или поглощении [25].

Инициативный аудит завершается передачей заказчику полного отчета, который называется «Аудиторское заключение». Этот документ обязательно содержит:

- Описание объекта проверки. Например, годовая финансовая отчетность, правильность ведения бухгалтерских счетов, достоверность ведения учета запасов и готовой продукции и т. д.

- Период проведения аудита, а также охваченный временной интервал.

- Нормативные документы, которые были использованы в работе аудитора.

- Расчет коэффициентов.

- Выводы и рекомендации.

- Полная информация об аудиторе, данные его государственной регистрации и сертификации [26].

Обязательный аудит проводится в случаях:

1) если организация имеет организационно-правовую форму акционерного общества;

2) если ценные бумаги организации допущены к организованным торгам;

3) если организация является кредитной организацией, бюро кредитных историй, организацией, являющейся профессиональным участником рынка ценных бумаг, страховой организацией, клиринговой организацией, обществом взаимного страхования, организатором торговли, негосударственным пенсионным или иным фондом, акционерным инвестиционным фондом, управляющей компанией акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда (за исключением государственных внебюджетных фондов);

4) если объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) организации (за исключением органов государственной власти, органов местного самоуправления, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, сельскохозяйственных кооперативов, союзов этих кооперативов) за предшествовавший отчетному год превышает 400 миллионов рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 миллионов рублей;

5) если организация (за исключением органа государственной власти, органа местного самоуправления, государственного внебюджетного фонда, а также государственного и муниципального учреждения) представляет и (или) раскрывает годовую сводную (консолидированную) бухгалтерскую (финансовую) отчетность;

6) в иных случаях, установленных федеральными законами.

Сведения о результатах обязательного аудита подлежат внесению в Единый федеральный реестр сведений о фактах деятельности юридических лиц заказчиком аудита с указанием в сообщении аудируемого лица, идентифицирующих аудируемое лицо данных (идентификационный номер налогоплательщика, основной государственный регистрационный номер для юридических лиц, страховой номер индивидуального лицевого счета при их наличии), наименования (фамилии, имени, отчества) аудитора, идентифицирующих аудитора данных (идентификационный номер налогоплательщика, основной государственный регистрационный номер для юридических лиц, страховой номер индивидуального лицевого счета при их наличии), перечня бухгалтерской (финансовой) отчетности, в отношении которой проводился аудит, периода, за который она составлена, даты заключения, мнения аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица с указанием обстоятельств, которые оказывают или могут оказать существенное влияние на достоверность такой отчетности, за исключением случаев, если подлежащие раскрытию в соответствии с настоящей частью сведения составляют государственную тайну или коммерческую тайну, а также в иных случаях, установленных федеральным законом.

Заключение обязательно прошивается, подписывается и заверяется печатью. Аудитор несет ответственность за результаты проверки и выводы, поэтому этот документ может быть использован в суде при необходимости, но только в том случае, если заказчик и аудитор не являются связанными лицами.

Подведем итоги данной главы. Аудит осуществляется несколькими видами. Его можно провести несколькими методами видами, но суть и цель его проведения общие для любого случая.

ЗАКЛЮЧЕНИЕ

В связи с развитием рыночной экономики и инвестиционной активности привели к развитию нового для России деятельности предпринимательства – аудиторская деятельность. Аудит осуществляется в первую очередь в интересах самой компаний, а также в интересах незаблаговременной проверки для детальной проверки бухгалтерского учета и финансовой отчётности. Для успешного развития данной деятельности необходима нормативно-правовая база, которая по сегодняшний день активно совершенствуется. В правовые аспекты данной деятельности входят новые нормативно-правовые акты, которые все четче регулируют аудиторскую направленность.

Сейчас при принятии новых нормативных актов, регулирующих отношения в той или иной области хозяйственной деятельности, часто ссылаются на необходимость сближения российской и мировой практики. Однако, учитывая существенные отличия нашей экономики от экономики развитых стран, можно сказать, что этот процесс будет достаточно продолжительным, так как аудит в нашей стране на шаг позади от зарубежных стран.

Важным аспектом аудиторской деятельности является ответственность аудитора как субъекта профессиональной деятельности, аудитор несет ответственность за составление аудиторского заключения.

Аудиторы помимо общегражданской ответственности несут и профессиональную ответственность.

Профессиональная ответственность — это ответственность, возникающая в связи с выполнением профессиональных обязанностей. Подобная ответственность характерна для профессии врача, адвоката, бухгалтера, аудитора. Частным случаем профессиональной ответственности аудитора является ответственность за неквалифицированное проведение проверки.

В процессе профессиональной деятельности аудиторам приходится проводить различные арифметические и иные вычисления, выполнять анализ остатков по счетам, рассчитывать коэффициенты, составлять таблицы с различной степенью сложности итогов, выполнять другие действия, связанные с расчетами. Поэтому все больше аудитор нуждается в хорошем программном обеспечении компьютера, но этот аспект не всегда учитывается.

Также существует проблема «сезонного аудита», которая приходится на декабрь-апрель каждого года, когда спрос на аудиторские услуги очень возрастает.

Умелое применение методов на практике способствует достижению максимальных результатов в выполнении аудиторами своих функций.

По мере развития рыночной экономики и аудита в России и создания профессиональных аудиторских объединений они должны взять на себя основную работу по созданию аудиторских стандартов, профессиональной подготовке и аттестации специалистов, осуществлению контроля за профессиональной деятельностью аудиторов. Тогда, видимо, на первое место выйдут интересы экономических субъектов, затем аудиторов и аудиторских фирм и уж затем государства.

БИБЛИОГРАФИЧЕСКИЕ ИСТОЧНИКИ

1. Аудит. Практикум. - М.: Юнити-Дана, 2016 - 608 c.

2. Бычкова, С. М. Аудиторская деятельность. Теория и практика / С.М. Бычкова. - М.: Лань, 2016 - 320 c.

3. Василевич, И. П. Сборник задач по аудиту / И.П. Василевич, Е.И. Ширкина. - М.: Финансы и статистика, 2017 – 312,315 c.

4. Галузина, С. М. Международный учет и аудит / С.М. Галузина, Т.Ф. Пупшис. - М.: Питер, 2015 - 272 c.

5. Герасимова, Л. Н. Профессиональные ценности и этика бухгалтеров и аудиторов. Учебник / Л.Н. Герасимова. - М.: Юрайт, 2016. - 320 c.

6. Грачева, Мария Внутренний контроль и аудит в органах госуправления развитых стран: / Мария Грачева. 11

7. Суворова, С. П. Международные стандарты аудита / С.П. Суворова, Н.В. Парушина, Е.В. Галкина. - М.: Инфра-М, Форум, 2017. - 320 c.

8 Серебрякова, Т. Ю. Теория и методология сквозного внутреннего контроля / Т.Ю. Серебрякова. - М.: ИНФРА-М, 2016. - 328 c.

9 Сычев, Н.Г. Толковый словарь аудиторских, налоговых и бюджетных терминов / Н.Г. Сычев. - М.: Финансы и статистика, 2016 - 754 c.

10. Каковкина, Т. В. Аудит-контроллинг. Теоретические и методологические основы / Т.В. Каковкина. - М.: Юнити-Дана, 2015. - 184 c

11. Кобозева, Н. В. Противодействие легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма в аудиторской деятельности / Н.В. Кобозева. - М.: Магистр, Инфра-М, 2015. - 128 c.

12. Чашин, А. Н. Комментарий к Федеральному закону "Об аудиторской деятельности" / А.Н. Чашин. - М.: Дело и сервис, 2016. - 192 c.

13 Федеральный закон №307 «Об аудиторской деятельности»

14. Малафеев, Андрей Система коммуникационного аудита / Андрей Малафеев. - 104 c.

15. Мартынова, Р. Ф. Аудит. Руководство для бухгалтеров / Р.Ф. Мартынова. - М.: Омега-Л, 2017. - 224 c.

16. Нитецкий, В. В. Финансовый анализ в аудите. Теория и практика / В.В. Нитецкий, А.А. Гаврилов. - М.: Дело, 2015. - 256 c.

17. Орлов, С. Н. Внутренний аудит в современной системе корпоративного управления компанией / С.Н. Орлов. - М.: ИНФРА-М, 2015. - 284 c.

18. Павлова, Л. Н. Операции с корпоративными ценными бумагами. Практическое руководство по управлению, бухгалтерскому учету и аудиту / Л.Н. Павлова. - М.: Бухгалтерский Бюллетень, 2015. - 400 c.

19 Гражданский кодекс РФ.

20. Полисюк, Г. Б. Аудит. Технология проверки / Г.Б. Полисюк, Г.И. Сухачева. - М.: Академический Проект, Трикста, 2016. - 176 c.

21. Практический аудит. - М.: Юридический центр, 2016. - 896 c.

22. Степашин, С.В. Конституционный аудит / С.В. Степашин. - М.: Наука, 2016. - 467 c.

23. Терехов, А. А. Аудит. Законодательные решения / А.А. Терехов. - М.: Финансы и статистика, 2017. - 608 c.

24. Федеральные правила (стандарты) аудиторской деятельности. - М.: Феникс, 2016. - 288 c.

25. Шешукова, Т. Г. Аудит. Теория и практика применения международных стандартов: моногр. / Т.Г. Шешукова, М.А. Городилов. - М.: Финансы и статистика, 2017. - 184 c.

26. Шишкин, А. К. Учет, анализ, аудит на предприятии / А.К. Шишкин, В.А. Микрюков, И.Д. Дышкант. - М.: Аудит, Юнити, 2015. - 496 c.

- Недвижимость: понятие, виды, общие положения о правовом режиме)

- Информационное обеспечение анализа качества активов банка (Теоретические аспекты активов коммерческого банка)

- Проблемы межбюджетных отношений в России(Теоретические основы межбюджетных отношений.)

- Развитие подходов финансового учета банков РФ

- Особенности пакета услуг гостиничного предприятия)

- Выбор стиля руководства в организации.

- Разработка и реализация конфигурации «Компьютерное ателье» в среде 1С: Предприятие

- Золото и его роль в мировой политике

- азработка и реализация конфигурации «Автомастерская» в среде 1С: Предприятие

- Евразийская патентная конвенция 1994г

- Мировой финансовый рынок)

- Понятие и виды наследования ( МЕСТО ОТКРЫТИЯ НАСЛЕДСТВА )