Имущественное страхование и его значение в экономике (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СТРАХОВАНИЯ КАК ОТРАСЛИ ЭКОНОМИК)

Содержание:

ВВЕДЕНИЕ

Страхование - это система мероприятий по созданию денежного (страхового) фонда, из средств которого возмещается ущерб, причиненный стихийными бедствиями, несчастными случаями, а также выплачиваются иные денежные суммы в связи с наступлением определенных событий.

В условиях социализма страхование было монополией государства и осуществлялось оно органами социального страхования.

В настоящее время компании все больше и больше расширяют программы страхования, учитывая всевозможные риски, которым подвержены как юридические, так и частные лица.

Страховой рынок в России становится все более и более цивилизованным, компании, плохо себя зарекомендовавшие уходят с рынка, остаются лишь сильнейшие, завоевавших доверие своих клиентов.

Традиционно выделяются три направления страхования: страхование имущества, страхование ответственности, индивидуальное страхование.

Имущественное страхование подразумевает защиту страховщиком представленных в договоре страхования рисков клиента по владению, пользованию или распоряжению имуществом.

Актуальность темы данной курсовой работы обусловлена возрастающей ролью имущественного страхования, как главного инструмента снижения степени риска в условиях рыночной экономики

Целью данной работы является рассмотреть имущественное страхование и его значение в экономике.

Для достижения поставленной цели необходимо рассмотреть следующие задачи:

1. Раскрыть теоретические аспекты страхования как отрасль экономики.

2. Изучить имущественное страхование, его роль и значение в условиях рыночных отношений.

3. Рассмотреть российский рынок страхования имущества: проблемы и перспективы развития.

Объект исследования - комплекс отношений и связей, возникающих между страхователем, страховщиком, выгодоприобретателем и застрахованным лицом в системе залогового страхования.

Предмет исследования - страхование имущества физических и юридических лиц.

Структурно работа состоит из введения, трех разделов, заключения и списка использованной литературы.

В первом разделе раскрываются теоретические аспекты страхования как отрасль экономики, понятие страхования и его правовое регулирование, экономическая сущность и функции страхования, а также рассматриваются виды и формы страхования.

Во втором разделе изучается имущественное страхование, его роль и значение в условиях рыночных отношений, рассматривается история развития имущественного страхования в экономике России и роль и значение имущественного страхования как экономической категории.

В третьем разделе рассматривается российский рынок страхования имущества: проблемы и перспективы развития.

При написании данной работы использовались источники таких авторов как Андреева Ю.Н., Бакирова А.Ф., Балабанов И.Т. Верезубова, Т.А. Кузнецова И.А. Мошенский С.З. Осенко С.А. Сплетухов Ю.А., Дюжиков Е.Ф. и др.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СТРАХОВАНИЯ КАК ОТРАСЛИ ЭКОНОМИК

1.1 Понятие страхования и его правовое регулирование

Страхование - это отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов [12, с. 23].

Первоначальный смысл понятия «страхование» связывают со словом «страх». Владельцы имущества, вступая между собой в производственные отношения, испытывают страх за его сохранность. Осуществляемые в России широкомасштабные реформы во всех сферах жизни и связанная с ними перестройка отношений собственности привели к значительному росту уязвимости граждан и юридических лиц от воздействия различных неблагоприятных событий. При доминировании общественной собственности у государства было в принципе ресурсов достаточно для возмещения хотя бы в минимальном размере убытков отдельных предприятий и организаций, а также территорий, понесенных ими в результате всякого рода стихийных бедствий, техногенных катастроф, аварий и т.д. Возникающий сейчас по этим причинам ущерб у субъектов гражданского оборота зачастую не может быть восполнен ими за счет своих материальных и финансовых ресурсов. Это способствует возникновению потребности осознанной и даже необходимости объективной в более широкой защите страховой. В новых условиях хозяйствования страхование предоставляет финансовую защиту не только от традиционных рисков, но и от негативных последствий предпринимательской деятельности. Страхование является важной составной частью системы мер по обеспечению устойчивости финансовой предприятий и организаций независимо от их организационно-правовой формы. Действующее законодательство определяет страхование как институт гражданского права, поскольку страховые отношения основаны на имущественных обязательствах субъектов страхового правоотношения. Источниками страхового права являются законодательные и нормативно-правовые акты разного уровня и различных отраслей российского законодательства, что обусловлено комплексным характером данного института [12, с. 32].

Так, кроме Конституции РФ (в части, регулирующей основы экономики и деятельности предпринимательской) к важнейшим актам, регламентирующим страхование и являющимся основными в системе законодательства страхового, относятся Гражданский кодекс РФ и Закон РФ «Об организации страхового дела в Российской Федерации» от 27 ноября 1992 г. с последующими дополнениями и изменениями (далее - «Об организации страхового дела ...»).

Договор страхования исчерпывающим образом урегулирован нормами гл. 48 «Страхование» ГК (ст. 927-970), а также общими нормами гражданского права. Исключение составляют договоры, касающиеся видов специальных страхования: иностранных инвестиций от некоммерческих рисков, морского, медицинского, банковских вкладов и пенсий, которые подчиняются законам об этих видах страхования (ст. 970 ГК). Упомянутый выше Закон 1992 г. также служит важным источником страхового права, носит основополагающий характер для выработки подзаконных актов в области страхования. Он имеет значение комплексное, поскольку касается не только правовых, но и организационных, а также аспектов финансово-экономических страхового дела. При наличии расхождений между нормами ГК РФ и Закона приоритет отдается положениям ГК (п. 2 ст. 3 ГК). Страховые отношения в определенной их части регулируются и другими федеральными законами.

Статья 38 Федерального закона «О банках и банковской деятельности» от 2 декабря 1990 г. (в ред. ФЗ от 3 февраля 1996 г. № 17-ФЗ с последующими изм. и доп.) устанавливает не только обязательность, но и особый порядок страхования банковских вкладов - через формирование каждым банком, привлекающим средства населения, фонда обязательного резервирования в Центральном банке РФ.

Большое значение для развития страхового рынка в стране имеют указы Президента РФ по вопросам основных направлений государственной политики в сфере страхования. Важную роль в регулировании правовом отдельных аспектов страховой деятельности выполняют и постановления Правительства РФ. В очередь первую из них нужно упомянуть постановление «Об особенностях определения налогооблагаемой базы для уплаты налога на прибыль страховщиками» от 16 мая 1994 г. № 491.

Страховая деятельность регламентируется также нормативными актами Росстрахнадзора, принятыми до того, как Указом Президента РФ от 14 августа 1996 г. № 1177 он был расформирован при очередном реформировании Правительства, а его функции переданы Министерству финансов РФ, актами Минфина России по вопросам устойчивости финансовой и платежеспособности страховых организаций, соблюдения ими страхового законодательства, документами Центрального банка РФ в части регулирования валютного, а также Федерального фонда обязательного медицинского страхования по отдельным вопросам осуществления ОМС.

Страхование характеризуется как категория экономическая и признается самостоятельным институтом финансовой системы государства в связи с тем, что в рамках страховой деятельности происходит относительно равномерное распределение рисков между хозяйствующими субъектами, повышается их финансовая устойчивость, формируются специальные страховые фонды, предназначенные для реализации страховой защиты и являющиеся важным источником ресурсов инвестиционных. Особо следует подчеркнуть, что в ходе страхования связываются значительные денежные средства населения, предприятий и организаций, а это, в свою очередь, способствует стабилизации денежной системы страны. Таким образом, страхование как институт финансовой системы выполняет функции предупредительные, восстановительные (защитные) и контрольные.

1.2 Экономическая сущность и функции страхования

Экономическая сущность страхования состоит в предоставлении страховой защиты. Страховую защиту можно объяснить как реакцию двустороннюю человечества на возможные опасности природного, техногенного, экономического, социального, экологического и другого происхождения. С одной стороны, страховая защита вызывается объективной потребностью лиц физических и юридических в сохранении своих интересов имущественных, связанных с различными сторонами жизнедеятельности. С другой стороны, эта потребность сопровождается соответствующей способностью людей в обеспечении названных интересов [13, с. 109].

Если потребность в защите порождается страхом, а способность к защите осознанием в силу этого страха необходимости создания соответствующих фондов натуральных или денежных, при помощи которых можно обеспечить сохранность имущественных, личностных и прочих интересов людей, то можно сказать, что в действие вступила система страховой защиты.

Таким образом, страховую защиту можно определить как осознанную потребность физических и юридических лиц в создании специальных страховых фондов для восстановления имущества, здоровья, трудоспособности и личных доходов как самих участников создания этих фондов, так и лиц третьих.

Общественная практика в течение длительного периода времени выработала три основные формы организации фонда страхового:

1. Централизованные страховые (резервные) фонды, создаваемые за счёт бюджетных и других государственных средств. Формирование данных фондов осуществляется как в натуральной, так и в форме денежной. Государственные страховые (резервные) фонды находятся в распоряжении правительства.

2. Самострахование как система создания и использования страховых фондов хозяйствующими субъектами и людьми. Эти децентрализованные страховые фонды создаются в натуральной и денежной форме. Эти фонды предназначены для преодоления временных затруднений в деятельности конкретного товаропроизводителя или человека. Основным источником формирования децентрализованных страховых фондов служат доходы предприятия или отдельного человека.

3. Собственно страхование как система создания и использования фондов страховых организаций за счёт страховых взносов заинтересованных в страховании сторон. Использование средств этих фондов осуществляется для возмещения возникшего ущерба в соответствии с условиями и правилами страхования.

В настоящее время существенно изменяется соотношение между централизованными, децентрализованными фондами и фондами специализированных страховых организаций. Сдвиг происходит в сторону усиления роли страхования.

Таким образом, экономическая сущность страхования состоит в создании фондов денежных за счёт взносов заинтересованных в страховании сторон и предназначенных для возмещения ущерба у лиц, участвующих в формировании этих фондов. Поскольку возможный ущерб (или страховой риск) носит вероятностный характер, то происходит перераспределение страхового фонда как в пространстве так и во времени. Можно сказать, что возмещение ущерба у пострадавших лиц происходит за счёт взносов всех, кто участвовал в формировании этих страховых фондов.

Выделяют следующие функции страхования, выражающие общественное назначение этой категории [13, с. 35]:

1. Рисковая функция, которая состоит в обеспечении страховой защитой от различного рода рисков - событий случайных, ведущих к потерям. В рамках действия этой функции происходит перераспределение ресурсов денежных между всеми участниками страхования в соответствии с действующим страховым договором, по окончании которого страховые взносы (денежные средства) страхователю не возвращаются. Данная функция отражает основное назначение страхования - защиту от рисков.

2. Инвестиционная функция, которая состоит в том, что за счёт временно свободных средств страховых фондов (страховых резервов) происходит финансирование экономики. Вследствие того, что страховые компании накапливают у себя большие суммы денежных средств, которые предназначены на возмещение ущерба, но до тех пор, пока не наступил случай страховой, они могут быть временно инвестированы в различные бумаги ценные, недвижимость и по другим направлениям. Объём инвестиций страховых компаний в мире составляет более 32 трлн долларов США. Во второй половине ХХ века в странах с развитым страхованием, доход, получаемый страховыми компаниями от инвестиций, стал преобладать над доходом, получаемым от страховой деятельности.

3. Предупредительная функция страхования состоит в том, что за счёт части средств страхового фонда финансируются мероприятия по уменьшению страхового риска. Например, за счёт части средств, собранных при страховании от огня, финансируются мероприятия противопожарные, а также мероприятия, направленные на уменьшение возможного ущерба от пожара.

4. Сберегательная функция. В страховании жизни категория страхования в наибольшей мере сближается с категорией кредита, так как происходит накопление по договорам страхования определённых страховых сумм. Сбережение денежных сумм, например, с помощью страхования на дожитие, связано с потребностью в страховой защите достигнутого семейного достатка. Тем самым страхование может иметь и сберегательную функцию.

5. Контрольная функция страхования заключена в строго целевом формировании и использовании средств страхового фонда. Данная функция вытекает из указанных выше и проявляется одновременно с ними в конкретных страховых отношениях, в условиях страхования. В соответствии с контрольной функцией на основании документов законодательных и инструктивных осуществляется финансовый страховой контроль за правильным проведением страховых операций.

1.3 Виды и формы страхования

В современном обществе все большую популярность приобретают услуги страхования. На сегодняшний день застраховать можно практически все, начиная с жизни и здоровья и заканчивая политическим риском.

Страхование – это финансовые отношения, учитывающие интересы граждан или юридических лиц, застрахованных от рисков и событий неблагоприятных [11, с. 114].

Формы и виды страхования:

- Личное страхование;

Личное страхование призвано охватить все ситуации, связанные с риском для здоровья и жизни человека. Такое страхование может быть накопительным или с единоразовой оплатой полиса страхового. Заключается чаще всего на срок более года одного, может заключаться на срок достижения определенного возраста. Наиболее распространенный вариант – медицинское страхование от случаев несчастных.

- Страхование рисков;

Данная форма и вид страхования направлен на защиту страхователя от возможных финансовых потерь, не выполнения обязательств. Страхование рисков, также включает в себя: защиту от рисков политических и титульное страхование.

- Страхование имущественное;

Как из названия следует, имущественное страхование, защищает движимое имущество и недвижимое. Так, например, такой вид страхования, распространяется на квартиры, дачи, транспорт, дома, офисы и т.д. Стандартный перечень рисков имущественного страхования:

1) неправомерные действия третьих лиц;

2) стихийные бедствия. Достаточно часто в имущественном страховании встречается вариант двойной страховки, в результате которого рыночная стоимость имущества будет превышать стоимостью страховки.

- Страхование ответственности.

Эта форма и вид страхования предполагает защиту интересов страхователя в случаях нанесения ими ущерба третьим лицам. К страхованию ответственности относиться: нанесение морального ущерба, имущественного и личного.

Согласно ст. 928 ГК РФ существуют интересы, страхование которых не допускается, к ним относятся: противоправные интересы, убытки от участия в лотереях, пари и играх, а так же расходы, связанные с принуждением лица понести их с целью освобождения заложника [11, с. 116].

Место второе по популярности среди форм и видов страхования, занимает имущественное страхование. Такая отрасль страхования, как имущественное включает в себя виды различные страхования, объектом в которых выступает интерес имущественный, связанный с распоряжением, пользование и владением. Одним из видов страхования имущественного является страхование гражданской ответственности. Чаще всего имущественное страхование - добровольное. Исключение составляет имущество государственное, передаваемое в аренду. Данный вид страхования регламентируется ст. 952 ГК РФ.

2. ИМУЩЕСТВЕННОЕ СТРАХОВАНИЕ, ЕГО РОЛЬ И ЗНАЧЕНИЕ В УСЛОВИЯХ РЫНОЧНЫХ ОТНОШЕНИЙ

2.1 История развития имущественного страхования в экономике

Необходимо отметить, что отрасль страхования имущественного не была неизменной. Раньше в условиях монополизации всего имущества государством существовало имущество предприятий промышленных, предприятий сельскохозяйственных, имущество граждан. В соответствии с этой классификации и строилось содержание страхования имущественного. Закон «О страховании» выделял три отрасли страхования: личное страхование, имущественное страхование и страхование ответственности. Но Гражданский кодекс Российской Федерации внес изменения в принятую классификацию и выделил две отрасли - личное и имущественное. Рассмотрим вышеуказанных два этапа в развитии страхования отечественного: советский период и современный этап имущественного страхования [5, с. 128].

Имущественное страхование до 1994 года.

На данном этапе имущественное страхование существенным образом отличается от личного страхования. При личном страховании взаимоотношения страхователя и страховщика не связаны каким-либо имуществом; а страхование ответственности, где отношения возникают, как правило, на основе использования имущества определенного, но их содержание не зависит от стоимости этого имущества, выделено из страхования имущественного в силу своей сложности и оригинальности, позволяющей говорить о страховании ответственности как об особой, отрасли самостоятельной.

Для целей страхования было принято классифицировать имущество по видам хозяйствующих субъектов, которым оно принадлежит. И различали имущество предприятий промышленных, сельскохозяйственных предприятий, имущество граждан.

Объектом имущественного страхования граждан не могут быть документы, ценные бумаги, денежные знаки, рукописи, коллекции, уникальные и антикварные предметы, изделия из драгоценных металлов, камней, предметы религиозного культа и т.д.

В имущественном страховании граждан различают следующие группы объектов страхования: строения; предметы домашней обстановки (домашнее имущество); животные; средства транспортные.

Имущественное страхование на современном этапе.

На современном этапе отрасль страхования имущественного регулируется, в первую очередь, статьями 929-933 Гражданского Кодекса. Согласно статьи 929 Гражданского Кодекса по договору имущественного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы). Также данная статья закрепляет интересы имущественные, которые могут быть застрахованы по договору страхования имущественного.

Это может быть:

- риск утраты (гибели), недостачи или повреждения имущества определенного;

- риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а также ответственности по договорам - риск гражданской ответственности;

- риск убытков от деятельности предпринимательской из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов - риск предпринимательский (статья 933).

Как видно, Кодекс разграничивает в имущественном страховании как две самостоятельные под отрасли страхование имущества и страхование от рисков убытков при деятельности предпринимательской и выделяет отдельную под отрасль страхование ответственности.

2.2 Имущественное страхование и его формы

Имущественное страхование - это система отношений между страхователем и страховщиком по защите имущественных интересов, связанных с владением, пользованием и распоряжением имуществом.

Экономическое назначение этого страхования заключается в возмещении ущерба, возникшего вследствие страхового случая [4, с. 133].

Согласно ГК РФ могут быть застрахованы имущественные интересы:

- Риск утраты (гибели), недостачи или повреждения определенного имущества.

- Риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц.

- Риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по независящим от предпринимателя обстоятельствам.

Имущественным страхованием возмещаются:

-полная стоимость поврежденного или утраченного в результате страхового случая имущества или расходы по восстановлению поврежденного имущества;

-доходы (или их часть), которые не получены страхователем из-за повреждения или утраты имущества в результате страхового случая.

Страховщик имеет право отказать в выплате, если страхователь преднамеренно содействовал необоснованному получению страховой выплаты.

Размер страховой суммы, по которой объект принимается на страхование, не может превышать действительной стоимости имущества. Такая стоимость, зафиксированная в договоре, называется страховой стоимостью.

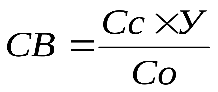

В зависимости от объема страховой ответственности имущественное страхование подразделяется на 3 системы.

- По принципу пропорциональной (долевой) ответственности.

Применяется при частичном страховании объекта, т.е. не на полную стоимость.

Страховое возмещение выплачивается в размере той части ущерба, какую страховая сумма составляет по отношению к страховой стоимости имущества:

, (1)

, (1)

Где СВ – величина страхового возмещения;

Сс – страховая сумма по договору;

У – фактическая сумма ущерба;

Со – страховая оценка объекта (страховая стоимость).

- По принципу ответственности по первому риску.

Применяется, когда сложно определить страховую стоимость объекта.

Страховое возмещение выплачивается в размере ущерба, но в пределах установленной страховой суммы (первый риск). Ущерб сверх страховой суммы не возмещается (второй риск) [4, с. 137].

Приведем пример: Автомобиль застрахован на сумму 73 тыс. руб. Ущерб, нанесенный автомобилю в результате аварии, составил 95 тыс. руб. Страховое возмещение равно 73 тыс. руб.

- По принципу предельной ответственности.

Применяется по страхованию крупных рисков и страховании доходов.

Предусматривает возмещение ущерба в твердо установленных границах. Освобождение страховщика от возмещения убытков, не превышающих размер определенный, называется франшизой. Устанавливается минимальный или максимальный франшизный уровень возмещения.

Франшиза устанавливается:

-в абсолютной сумме;

-в процентах к страховой сумме;

-в процентах к величине ущерба.

Пример:

1) При страховании доходов. Если в результате страхового случая уровень доходов страхователя будет меньше установленного предела, то возмещению подлежит разница между пределом и фактически полученным доходом.

2) При страховании урожая сельскохозяйственных культур возмещается только 70% ущерба.

В практике выделяют:

- Условную франшизу. Страховщик освобождается от возмещения ущерба, не превышающего установленной франшизной суммы. Ущерб, превышающий этот уровень, полностью возмещается.

- Безусловную франшизу. Ущерб возмещается в размере его фактического уровня за вычетом франшизной суммы.

2.3 Роль и значение имущественного страхования как экономической категории

Первоначальный смысл понятия «страхование» связывают со словом «страх». Владельцы имущества, вступая между собой в отношения производственные, испытывают страх за его сохранность. Осуществляемые в России реформы координальные во всех сферах жизни и связанная с ними перестройка отношений собственности привели к росту значительному уязвимости граждан и юридических лиц от воздействия различных событий неблагоприятных. При доминировании общественной собственности у государства было в принципе достаточно ресурсов для возмещения хотя бы в минимальном размере убытков отдельных предприятий и организаций, а также территорий, понесенных ими в результате всякого рода стихийных бедствий, техногенных катастроф, аварий и т. д. Возникающий сейчас по этим причинам ущерб у субъектов гражданского оборота зачастую не может быть восполнен ими за счет своих материальных и финансовых ресурсов. Это способствует возникновению осознанной потребности и даже объективной необходимости в более широкой страховой защите. В новых условиях хозяйствования страхование предоставляет финансовую защиту не только от традиционных рисков, но и от последствий негативных деятельности предпринимательской.

Страхование является важной составной частью системы мер по обеспечению финансовой устойчивости предприятий и организаций независимо от их формы организационно-правовой. Действующее законодательство определяет страхование как институт гражданского права, поскольку страховые отношения основаны на обязательствах имущественных субъектов страхового правоотношения. для страхования неразрывно связана с его универсальным значением как средства, способного устранить или, во всяком случае, сделать менее имущественно ощутимым (минимизировать) результат неблагоприятный воздействия отдельных обстоятельств, затрагивающих ту или иную сферу хозяйственной деятельности. Непрерывное изменение самой среды жизнедеятельности человека объективно вызывает все большее разнообразие неблагоприятных факторов: не только природные силы стихийного характера (наводнения, бури, землетрясения и т. п.), а также случаи несчастные (транспортные аварии и катастрофы, эпидемии и т. п.), но и открытые и освоенные человеком новые свойства материи (ядерные материалы, ионизирующее излучение). Возникающие при этом широкомасштабные непредвиденные убытки не могут быть предупреждены ни совершенствованием системы общественных отношений, ни общей высокой культурой и профессионализмом осуществления той или иной деятельности.

Возможность решения задачи освобождения, преодоления и защиты от угрозы наступления подобных последствий первоначально была найдена в экономической природе страхования [14, с. 169].

Страхование как экономическая категория представляет собой механизм экономический, основанный на принципе распределения убытка, понесенного в одном случае, между некоторым множеством других, которые подвержены аналогичной (однородной) опасности. Обеспечивая таким образом восстановление сферы имущественной отдельного хозяйства или определенного лица, экономическая сторона страхования выполняет двуединую функцию: позволяет участникам экономического оборота уверенно действовать в настоящем, а также обоснованно прогнозировать свое будущее, что, в свою очередь, создает основу устойчивого развития всего общественно-экономического строя. Поэтому именно в страховании идея разложения вреда, используемая и в других институтах (в частности, общей аварии), получила свое максимально полное и наиболее совершенное воплощение.

Страховые экономические отношения выступают в форме создания и распределения денежного фонда, находящегося в управлении специальной организации (страховщика), путем предварительной аккумуляции денежных средств (взносов) заинтересованных участников оборота экономического (страхователей). Страховой фонд как материальная основа страхования по источнику своего образования носит характер децентрализованный (взносы отдельных его участников), однако управляемый страховой организацией становится централизованным фондом, сохраняя свои строго целевые направленность и назначение - возмещение потерь имущественных, возникающих у лиц, участвующих в его создании [14, с. 175].

Наличие заранее образованного резерва денежного одинаково служит и потребностям «материального бытия», составляя экономическую необходимость всякого общественного производства, и целям защиты и обеспечения жизнедеятельности самого человека. В этом проявляется важнейшее значение социально-экономическое страхового фонда, лежащего в основе всякого «общественного, политического и умственного прогресса».

3. РОССИЙСКИЙ РЫНОК СТРАХОВАНИЯ ИМУЩЕСТВА: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Непредвиденные события, которые могут нанести непоправимый вред собственности, случаются достаточно часто (пожары, кражи, взломы). У людей очень часто недостаточно денежных средств на покупку утраченного, либо на ремонт поврежденного имущества, поэтому возможность получить страховку - это гарантия возможности купить такую же вещь либо отремонтировать поврежденную.

Каждый год стихийные бедствия наносят значительный урон, как имуществу населения, так и крупным предприятиям.

При этом страхование имущества в России не так популярно, как в зарубежных странах. Основной проблемой характерной для российского страхового рынка является низкая страховая культура населения. К сожалению, в России сложилось так, что люди учатся на своих ошибках. И основная часть клиентов, которые приходят в страховую компанию, уже имели неприятный жизненный опыт, будь то пожар, затопление недвижимости или кража. Другой, не менее актуальной проблемой развития страховой отрасли в России является падение общественной значимости страхования.

Подобная тенденция выражается в устойчивом недоверии к страховщикам, в отсутствии потребности населения в тех или иных продуктах. В России сегодня страхованием охвачено всего 20% потенциальных рисков.

Имущество страхуется в основном крупными компаниями, у которых велик риск возникновения аварии, либо компаниями, у которых страхование является обязательным, например, по соглашению с банком или лизинговой компанией. Практически не охвачена область страхования бизнеса малого и среднего.

Все это говорит о наличии огромного потенциала в данной области. Развитие имущественного страхования идет за счет всех направлений: ипотечного страхования, коробочных продуктов, классического страхования квартир и загородных строений, а также прочего имущества (страхование мобильной техники).

Российские страховщики терпят потери от махинаций. Привлекательность страховой сферы для российского криминалитета возрастает. Внимание преступников переносится с таких традиционных объектов преступной деятельности как банковская сфера и фондовый рынок в сферу страховых отношений.

В России, даже в осторожно работающих страховых компаниях, около 70 % всех страховых случаев по транспорту - угоны, причем из них только 30 % случаев приходится на реальные страховые события, остальные 40% носят умышленно криминальный характер.

Сектор страхования имущества продолжает демонстрировать отрицательную динамику в основном за счет «проседания» страхования имущества юридических лиц и Автокаско, об этом говорится в аналитике Всероссийского союза страховщиков (ВСС), основанного на данных Банка России по развитию страхования.

В 2018 году в секторе страхования имущества (кроме страхования ответственности) вели страховую деятельность 137 страховых компаний. За рассматриваемый период страховщики собрали 267,6 млрд. рублей премий по данному виду страхования, что меньше аналогичного показателя предыдущего года на 5,1%. [7, с. 14].

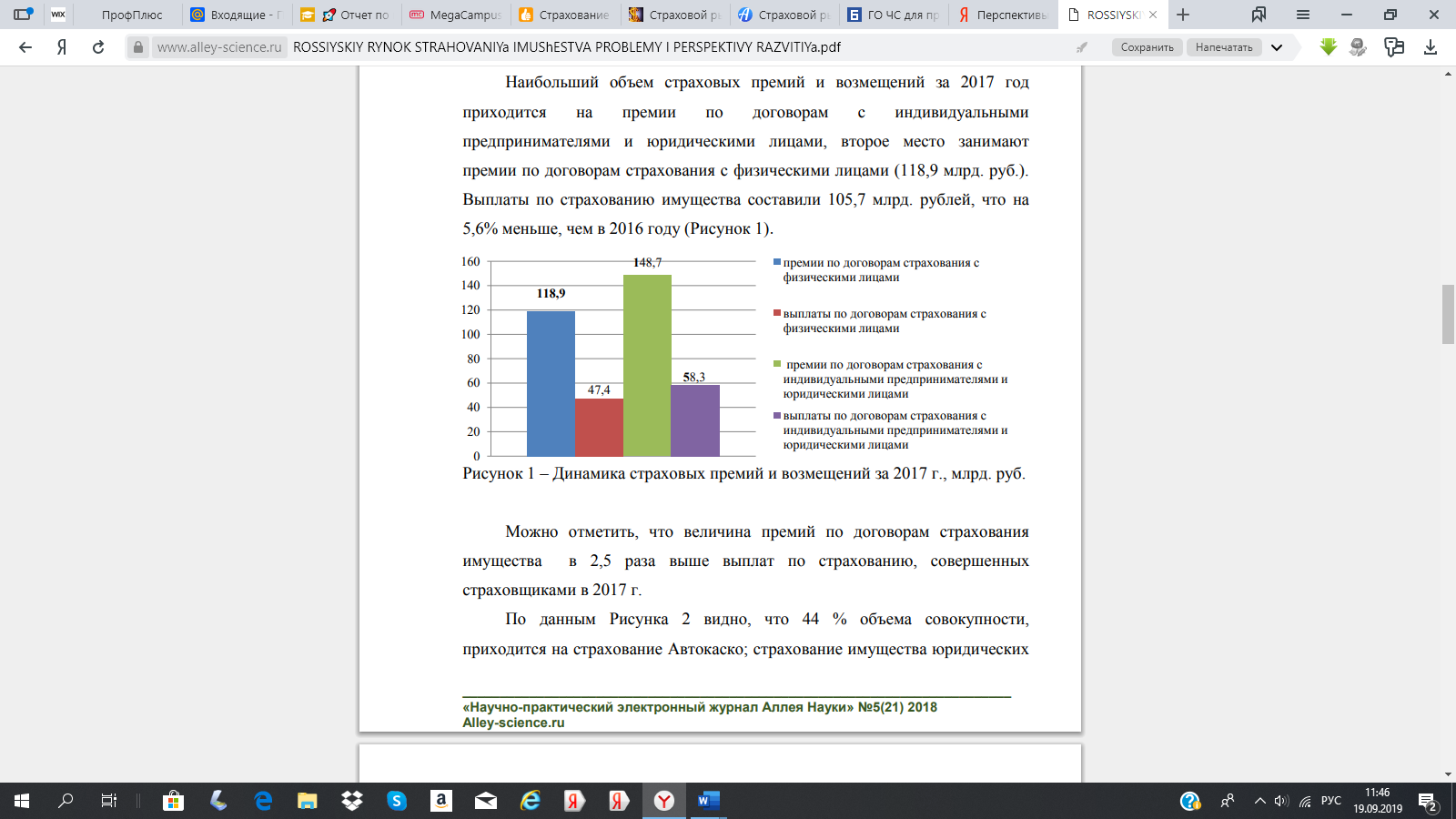

Наибольший объем страховых премий и возмещений за 2018 год приходится на премии по договорам с индивидуальными предпринимателями и юридическими лицами, второе место занимают премии по договорам страхования с физическими лицами (118,9 млрд. руб.).

Выплаты по страхованию имущества составили 105,7 млрд. рублей, что на 5,6% меньше, чем в 2017 году (Рисунок 1).

Рисунок 1 – Динамика страховых премий и возмещений за 2018г., млрд. руб.

Можно отметить, что величина премий по договорам страхования имущества в 2,5 раза выше выплат по страхованию, совершенных страховщиками в 2018г.

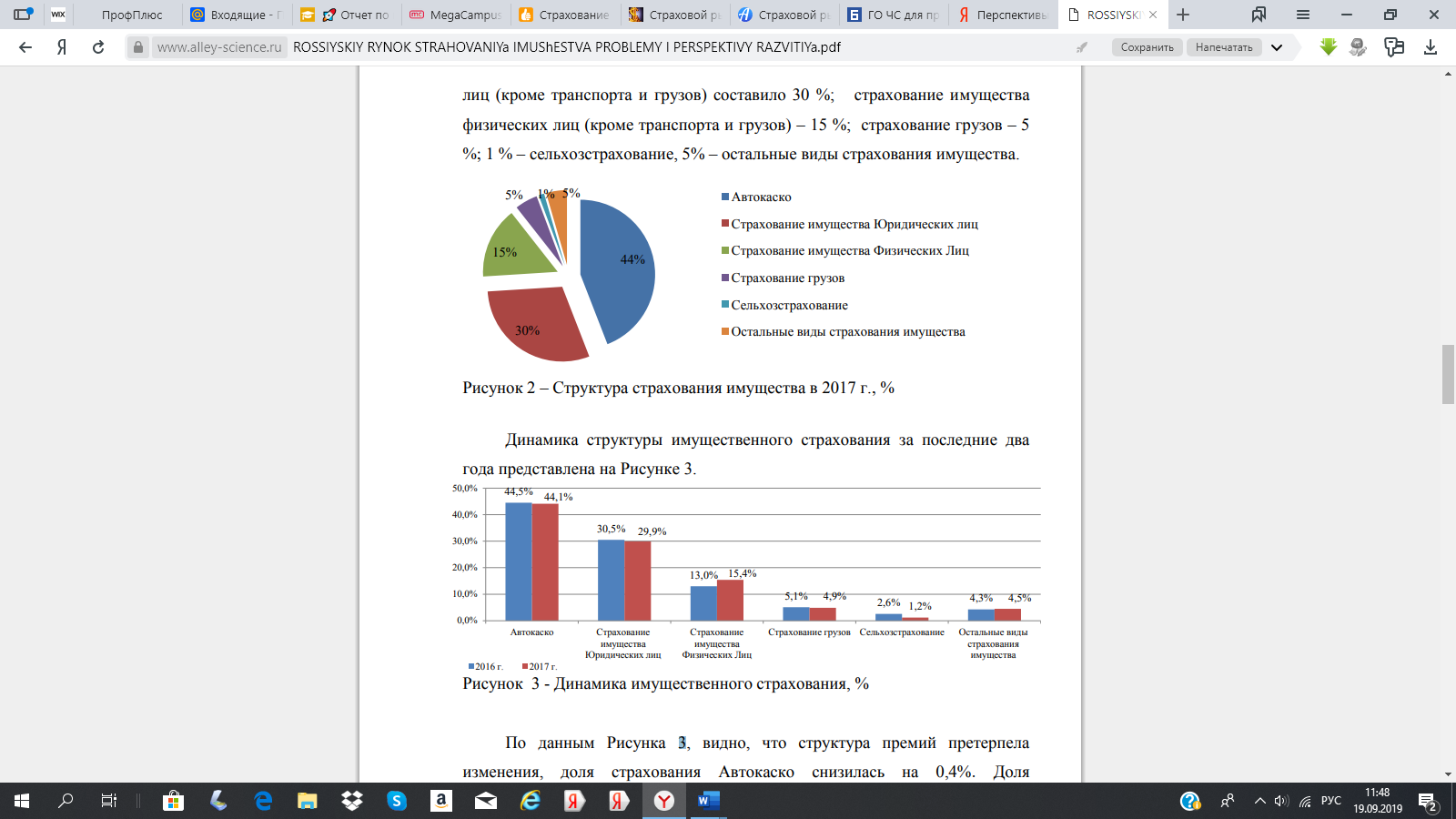

По данным Рисунка 2 видно, что 44 % объема совокупности, приходится на страхование Автокаско; страхование имущества юридических лиц составило 30 %; страхование имущества физических лиц (кроме транспорта и грузов) – 15 %; страхование грузов – 5 %; 1 % – сельхозстрахование, 5% – остальные виды страхования имущества.

Рисунок 2 – Структура страхования имущества в 2018г., %

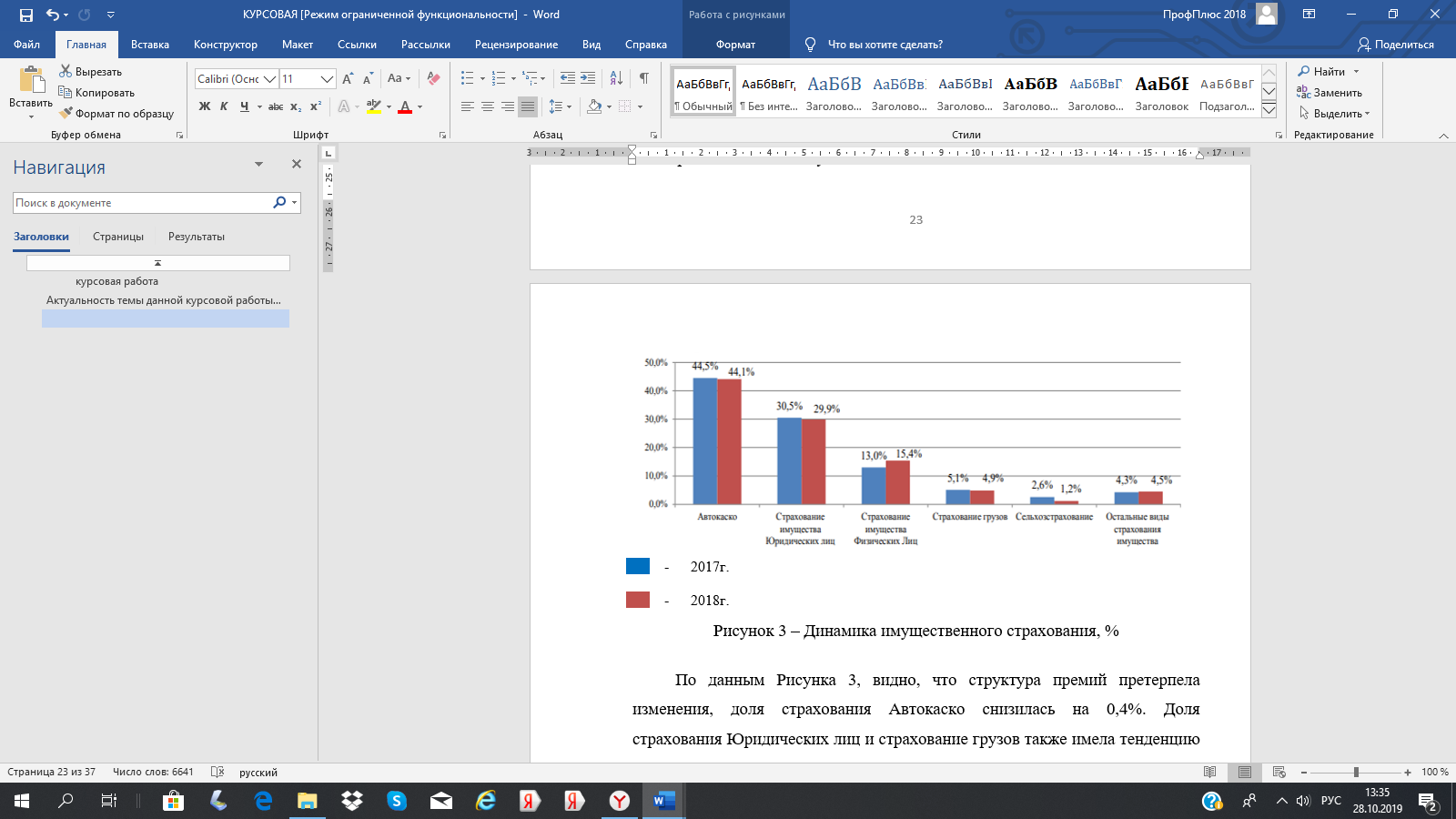

Динамика структуры имущественного страхования за последние два года представлена на Рисунке 3.

Рисунок 3 – Динамика имущественного страхования, %

По данным Рисунка 3, видно, что структура премий претерпела изменения, доля страхования Автокаско снизилась на 0,4%. Доля страхования Юридических лиц и страхование грузов также имела тенденцию к снижению на 0,6% и 0,2% соответственно.

Изменение динамики показателей сегмента, при страховании имущества Юридических лиц, во многом связано с его спецификой, в частности существенной зависимостью от деловой активности предприятий и реализации крупных проектов, инвестиционного климата в стране и состояния национальной экономики в целом [7, с. 19].

Только страхование имущества Физических лиц и остальных видов страхования возросло на 2,4% и 0,2% соответственно. В 2018 г. по сравнению с 2017 г. количество заключенных договоров по страхованию имущества возросло, а средняя стоимость одного страхового полиса снизилась.

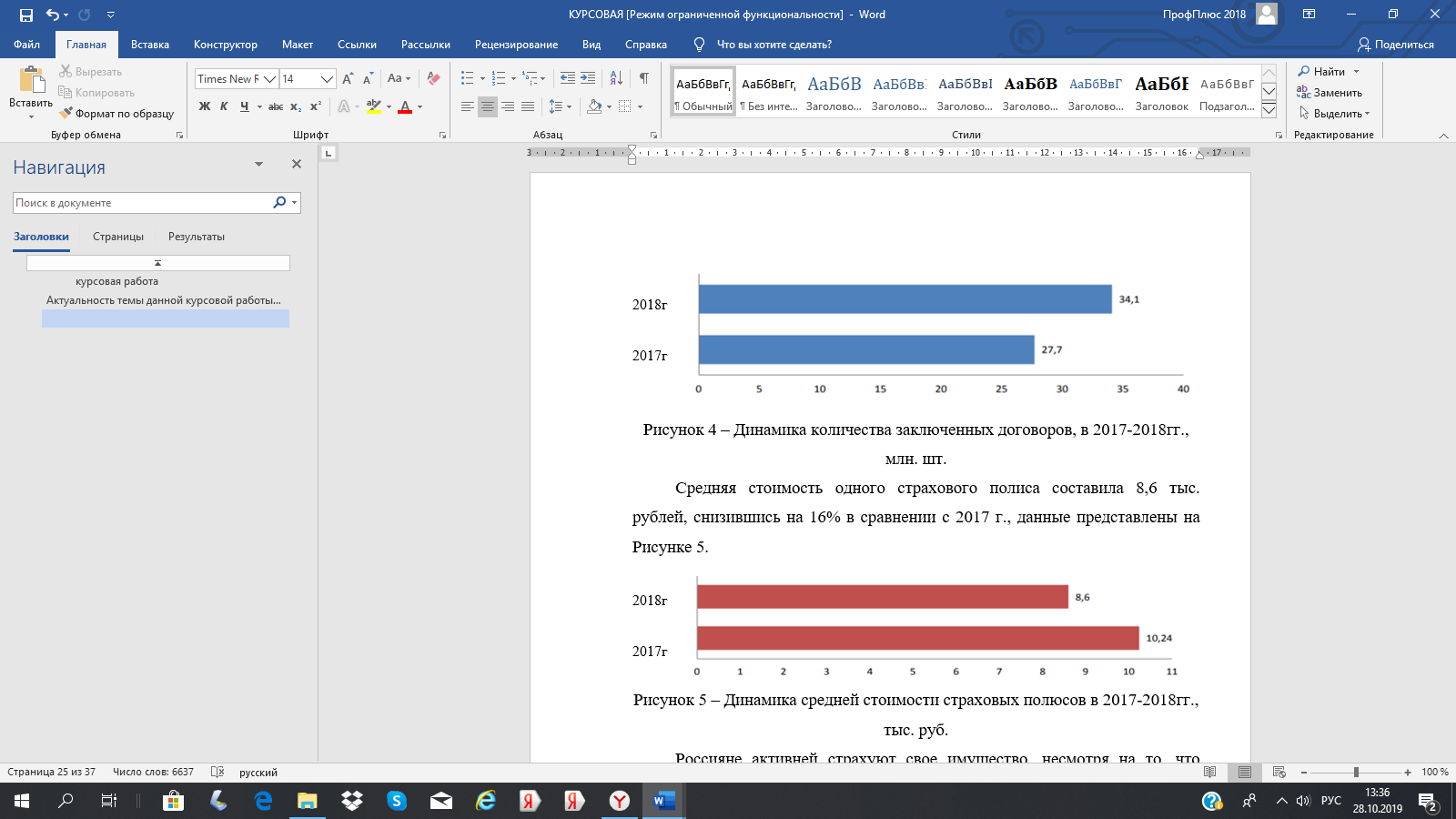

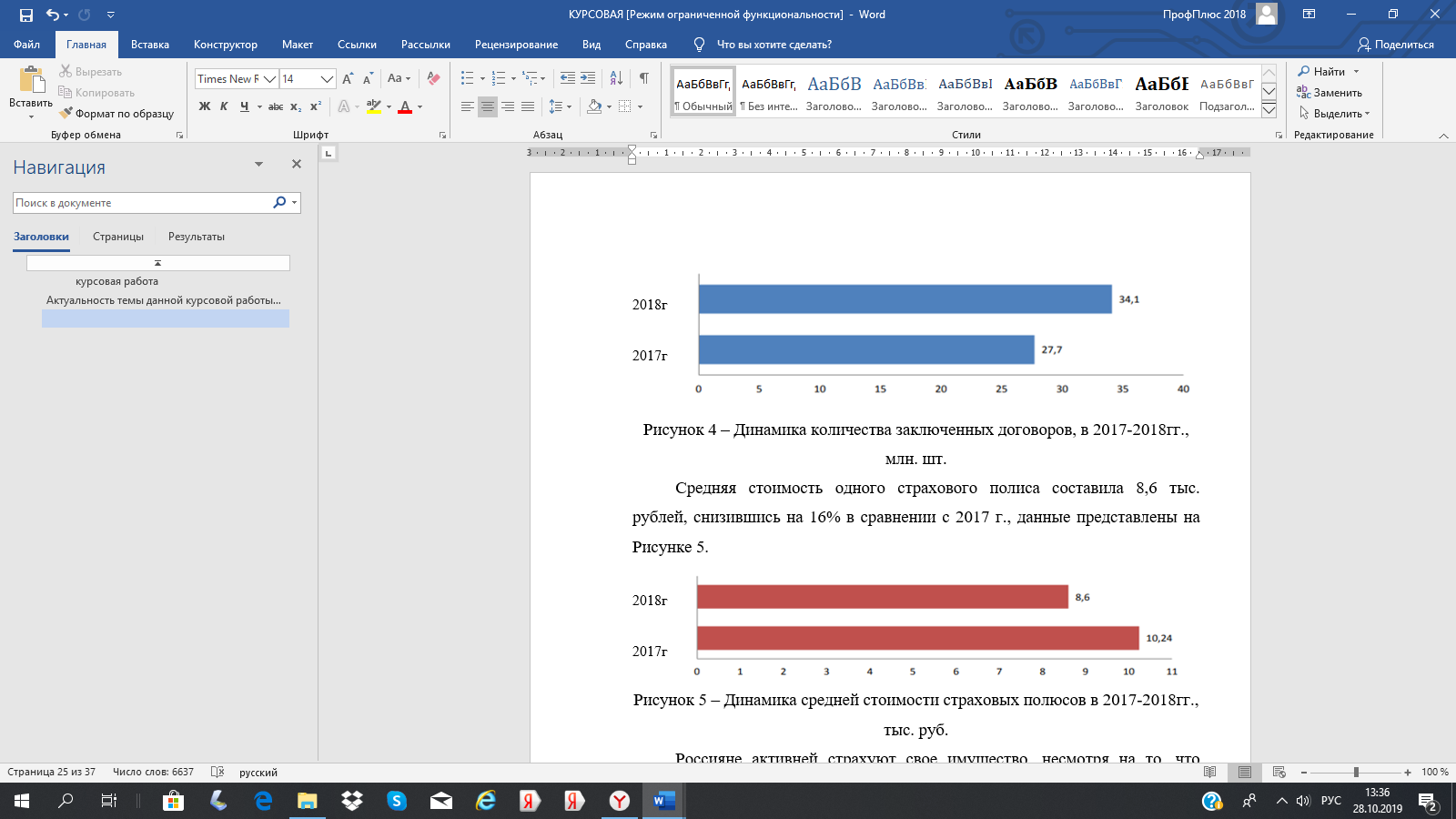

Самая низкая средняя стоимость одного страхового полиса зафиксирована в Республике Калмыкия - 1 тыс. рублей. Всего за 2018 года страховщики заключили 34,1 млн договоров страхования имущества, тогда как в 2017 года – 27,7 млн (рост на 6,4%), Рисунок 4.

Рисунок 4 – Динамика количества заключенных договоров, в 2017-2018гг., млн. шт.

Средняя стоимость одного страхового полиса составила 8,6 тыс. рублей, снизившись на 16% в сравнении с 2017 г., данные представлены на Рисунке 5.

Рисунок 5 – Динамика средней стоимости страховых полюсов в 2017-2018гг., тыс. руб.

Россияне активней страхуют свое имущество, несмотря на то, что возможностей для дополнительных расходов у них не стало больше: среднедушевой доход населения по РФ увеличился (103,5% к 2017 г.), но реальные доходы населения России за 2018 год снизились на 1,2% по сравнению с аналогичным периодом прошлого года.

Однако опасения граждан, напротив, укрепляют институт страхования. Поэтому рост числа договоров по страхованию имущества связан не только с информационным фоном, свидетельствующим о росте несчастных случаев, но и с более изощренной политикой самих компаний по продвижению этого вида страхования, сейчас предлагается много «коробочных» продуктов (стандартизованных пакетов услуг) [10, с. 18].

С учетом того, что продукты таких компаний стали более доступны, население воспринимает их лучше.

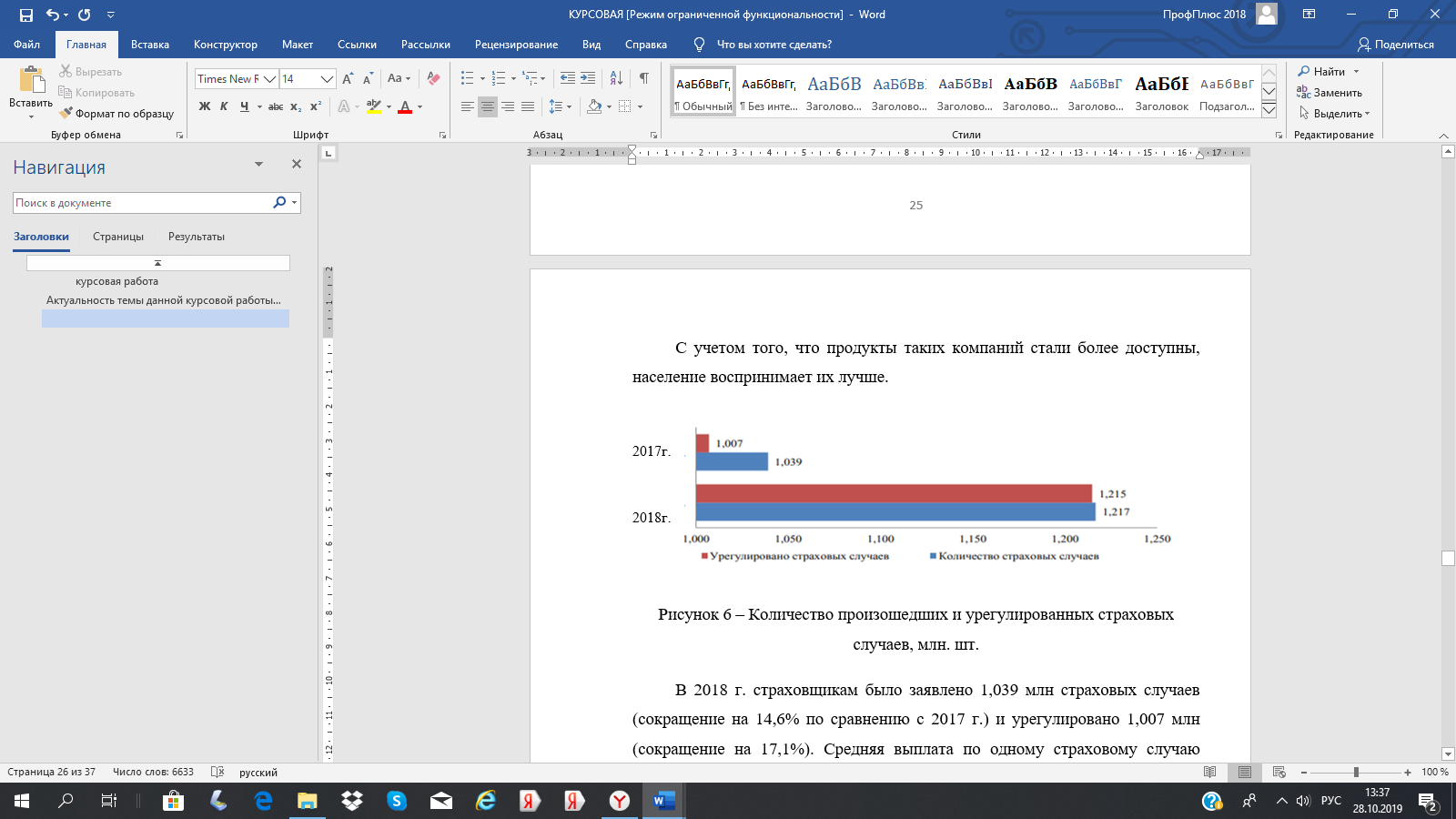

Рисунок 6 – Количество произошедших и урегулированных страховых случаев, млн. шт.

В 2018 г. страховщикам было заявлено 1,039 млн страховых случаев (сокращение на 14,6% по сравнению с 2017 г.) и урегулировано 1,007 млн (сокращение на 17,1%). Средняя выплата по одному страховому случаю составила 104,9 тыс. рублей, увеличившись на 13,9% (Рисунок 6).

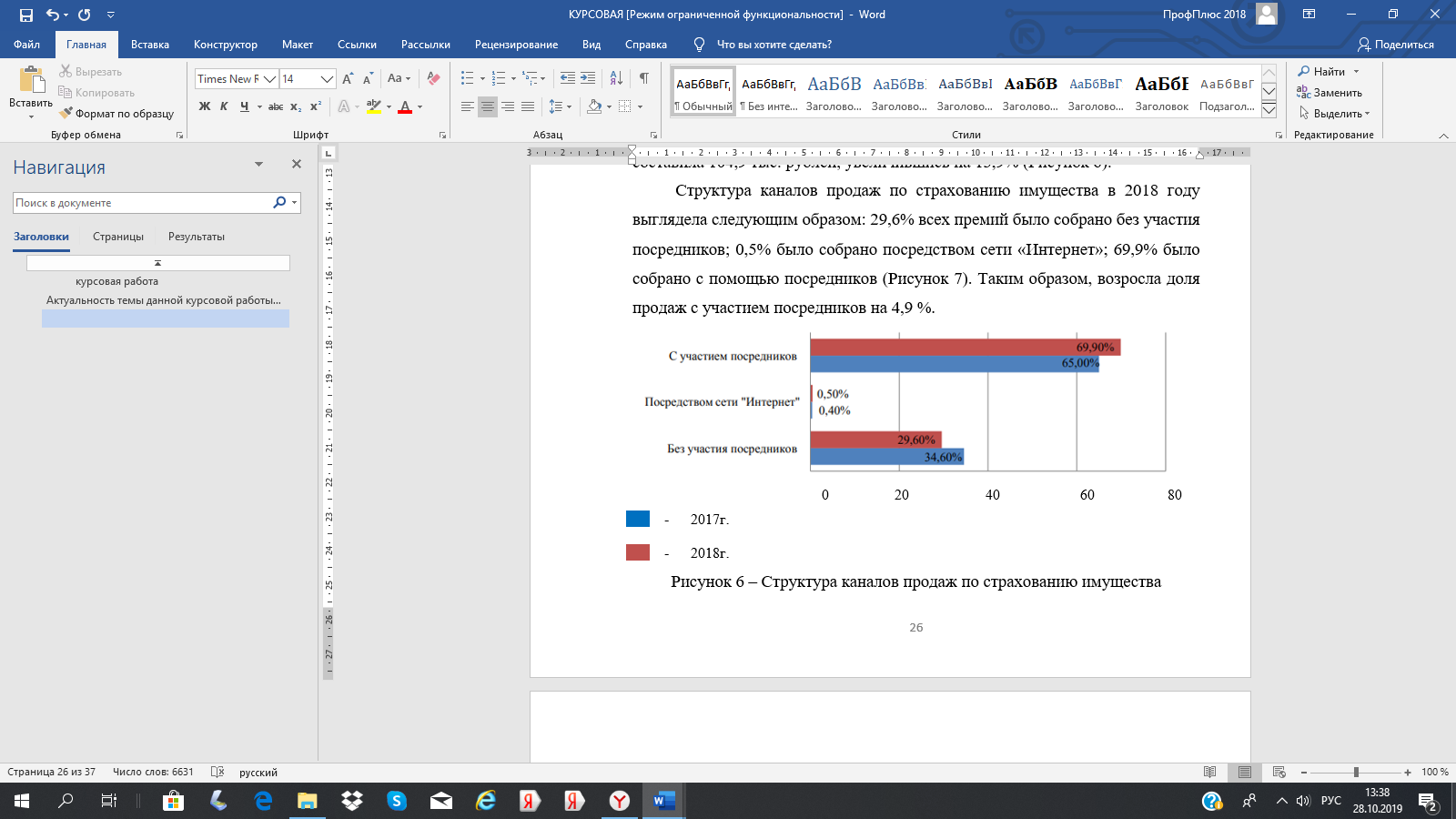

Структура каналов продаж по страхованию имущества в 2018 году выглядела следующим образом: 29,6% всех премий было собрано без участия посредников; 0,5% было собрано посредством сети «Интернет»; 69,9% было собрано с помощью посредников (Рисунок 7). Таким образом, возросла доля продаж с участием посредников на 4,9 %.

Рисунок 6 – Структура каналов продаж по страхованию имущества

в 2017-2018гг., %

Больше всего договоров по страхованию имущества заключается в Москве, Санкт-Петербурге, Нижегородской, Новосибирской, Кемеровской, Свердловской, Ярославской, Вологодской, Московской областях и Пермском крае.

Удельный вес Москвы в региональной структуре премий по страхованию имущества в 2018 года составил 56,6%. Объем премий, собранный страховщиками в Москве в 2018 года, составил 151,4 млрд. рублей [10, с. 20].

Люди все больше понимают, что самое ценное достояние большинства российских семей - это недвижимость и имущество. И при их утрате из-за неблагоприятных событий или стихийных бедствий, они не способны самостоятельно восстановить потерянное, что и делает данный вид страхования социально значимым и востребованным на рынке.

Только 2,2 % россиян могут купить себе новое жилье в случае потери своего дома или квартиры. Положительную динамику в сборе премий по страхованию имущества продемонстрировали в 2018 году 27 субъектов РФ. При этом самая высокая положительная динамика была отмечена в городе Севастополь (рост в 3,5 раза).

Далее следуют: Республика Ингушетия (рост в 2,5 раза), Чукотский автономный округ (рост на 37,6%), Республика Тыва (рост на 29,1%), Республика Бурятия (рост на 21,7%) и др. 59 субъектов РФ продемонстрировали отрицательную динамику в сборе премий по страхованию имущества.

Самая высокая отрицательная динамика (-72%) была отмечена в Республике Крым. В украинский период спрос на страховые продукты в Крыму был более высоким, сейчас же востребованы преимущественно обязательные виды страхования.

В Республике Крым в 2018 г. была зарегистрирована самая высокая средняя стоимость одного страхового полиса, которая составляла 103,9 тыс. рублей. Из этого следует, что непопулярность имущественного страхования вызвана не только отсутствием у крымчан культуры страхования, но и высокой стоимостью страховых полисов, а также платежеспособностью, которая ниже, чем у жителей других субъектов.

Также отрицательная динамика наблюдается в Белгородской области (-36,5%), Республике Дагестан (-36%), Ставропольском крае (-31,7%). Таким образом, сегмент страхования имущества граждан будет расти и в следующие годы. Страховщики заинтересованы в его развитии, т.к. убыточность невысокая. Росту продаж будут способствовать высокие цены на недвижимость, увеличение числа ипотечных кредитов, дальнейшее распространение недорогих коробочных продуктов, в том числе краткосрочных.

Также, состояние и перспективы имущественного страхования непосредственно зависят от экономического положения страны, наличия развитой сети страховых компаний, имеющих устойчивое финансовое положение и предлагающих широкий ассортимент страховых услуг. Разгосударствление и приватизация собственности, свобода предпринимательства, формирование рыночной инфраструктуры порождают потенциально новых страхователей, которым не свойственно государственное подчинение и бюджетное финансирование возмещения непредвиденных убытков. Рынок активизирует и по-новому востребует буквально все экономические инструменты, а также предопределяет роль страхования.

Эффективность и доступность страховых услуг зависят от многих параметров, основные из которых - страховая сумма, тарифы и выплачиваемое возмещение.

В связи с этим для страхователя возникает необходимость в проведении маркетинга страховых услуг.

Развитие страхового маркетинга является важнейшим элементом страхового рынка. Страховой маркетинг подразумевает двуединый подход к рынку: тщательное изучение страхового рынка (потребностей, интересов, спроса на страх услуги, общих тенденций экономического развития страны) и сознательное воздействие на рынок и сложившийся спрос, на формирование потребностей и покупательских предпочтений.

В состав задач страхового маркетинга входят:

- изучение потенциального страхового поля, т.е. изучение потенциальных потребностей страхователей различных страховых услуг;

- изучение ситуации на рынке страховых услуг (необходимо знать, сколько компаний действуют на рынке и какие услуги они оказывают);

- изучение экономической ситуации в регионе.

В частности на следует ввести штатную единицу работника, который будет заниматься маркетингом страховых услуг и осуществлять сделки по страхованию. Указанный работник будет изучать рынок страховых услуг, выбирать страховщиков, которые предлагают наилучшие условия по страхованию и с приемлемыми страховыми тарифами, осуществлять контроль совместно с другими работниками предприятия за содержанием застрахованного имущества и следить за проведением предупредительных мероприятий. Содержание такого работника для предприятия станет дешевле, чем обращение к страховщику напрямую при возникающей необходимости в страховании, поскольку размер страховой премии будет напрямую зависеть от спектра оказываемых страховых услуг и тарифов. Предприятие должно самостоятельно выбрать подходящие для него условия страхования.

Проведение предупредительных мероприятий по недопущению страхового случая также оказывает влияние на эффективность страхования. Простой и неиспользование застрахованного имущества может отразиться на производственном процессе предприятия и повлиять на оборачиваемость оборотных средств, что в свою очередь может ухудшить финансовое положение предприятия. В этом случае уплаченный размер страховой премии по договору страхования будет несоразмерен со стоимостью нанесенного предприятию ущерба при простое застрахованного имущества.

Таким образом, при страховании имущества в целях недопущения страхового случая следует проводить следующие предупредительные мероприятия: следить за сохранностью транспортного средства, не оставлять автомобили в местах, не предназначенных для стоянки; проводить ежегодный технический осмотр транспортного средства, своевременно проводить ремонт и замену запасных частей; следить за физическим здоровьем водителей, осуществлять контроль за проведением медицинского осмотра; воздержаться по возможности от выезда автотранспорта из гаража при неблагоприятных погодных условиях; следить за изменениями в правилах дорожного движения, а также за прочими изменениями в законодательстве, касающихся транспортных средств.

Принципы организации страхового дела в наши дни основаны на общих условиях функционирования рыночной экономики и объясняется своеобразием формирования страхования в РФ. Страхование в рыночной экономике выступает, с одной стороны, как один из элементов регулирования, обеспечения устойчивости производства и потребления, а с другой стороны - как объект регулирования, функционирующий в рамках общих и специфических для него правил.

Главной целью страховой деятельности является создание эффективной системы страховой защиты имущественных интересов граждан и юридических лиц в РФ, обеспечивающей:

- реальную компенсацию убытков (ущерба, вреда), причиняемых в результате непредвиденных аварий и катастроф и негативных социальных обстоятельств, за счет резервов страховых организаций при снижении нагрузки на бюджет;

- формирование необходимой для экономического роста надежной и устойчивой хозяйственной среды;

максимальное использование страхования как источника инвестиционных ресурсов.

Для достижения указанных целей необходимо:

- обеспечение надежности и финансовой устойчивости системы страхования;

- проведение активной структурной политики на рынке страховых услуг;

- повышения эффективности государственного регулирования страховой деятельности;

- развитие взаимоотношений отечественного и международного страховых рынков;

- совершенствование нормативной базы страховой деятельности.

Государственная поддержка страхования должна осуществляться с учетом значимости и приоритетности решаемых задач по направлениям:

- прямое участие государства в становлении страховой системы защиты имущественных интересов;

- обеспечение за счет бюджетных средств программ обязательного государственного страхования;

- повышение роли государственных страховых компаний в реализации государственной политики в области страхования, предоставление им государственной поддержки;

- законодательное обеспечение защиты страхового рынка;

- совершенствование государственного надзора за страховой деятельностью;

- совершенствование условий лицензирования страховой деятельности, создание дифференцированной системы санкций, обеспечивающих защиту страховой лицензированной деятельности.

Таким образом, при имущественном страховании помимо вышеуказанных условий необходимо проведение маркетинга страховых услуг и предупредительных мероприятий по недопущению страхового случая.

ЗАКЛЮЧЕНИЕ

Из всего вышеизложенного можно сделать следующие выводы:

Имущественное страхование - это отрасль, обеспечивающая страховую защиту имущественных интересов страхователей и застрахованных, связанную с владением, использованием и распоряжением принадлежащим им имуществом, ценностями материальными.

По договору страхования имущественного одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными интересами имущественными страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы) (п. 1 ст. 929 ГК РФ).

Также следует отметить, что при договоре имущественного страхования у страхователя или выгодоприобретателя присутствует особый интерес - имущественный - в заключении договора. Такие интересы перечислены в п. 2 ст. 929 ГК РФ. В соответствии с этой статьей к ним относятся:

- риск утраты (гибели), недостачи или повреждения определенного имущества;

- риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственности по договорам - риск гражданской ответственности;

- риск убытков от предпринимательской Деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов - предпринимательский риск.

Объектом страхования в имущественном страховании являются материальные ценности, которые могут быть застрахованы. Например, здания, урожай сельскохозяйственных культур, автомашины, домашнее имущество.

Срок страхования имущества устанавливается исходя из интересов страхователя обычно от 1 месяца до 1 года или более - при добровольном страховании. Договор страхования имущества вступает в силу с момента уплаты страховой премии или первого страхового взноса, если договором не предусмотрено иное.

При обязательном страховании имущества его страховая защита продолжается весь период эксплуатации (использования) объектов. Экономическое содержание страхования имущественного заключается в организации особого страхового фонда, предназначенного для возмещения ущерба его участникам, который возник в результате причинения вреда. Застрахованным может быть имущество, как являющееся собственностью страхователя (участника страхового фонда), так и находящееся в его владении, пользовании и распоряжении. Страхователями выступают не только собственники имущества, но и другие юридические и физические лица, несущие ответственность за его сохранность. Условия страхования чужого и собственного имущества могут существенно различаться, что отражено в конкретных правилах страхования.

Состояние и перспективы имущественного страхования непосредственно зависят от экономического положения страны, наличия развитой сети страховых компаний, имеющих устойчивое финансовое положение и предлагающих широкий ассортимент страховых услуг. Разгосударствление и приватизация собственности, свобода предпринимательства, формирование рыночной инфраструктуры порождают потенциально новых страхователей, которым не свойственно государственное подчинение и бюджетное финансирование возмещения непредвиденных убытков. Рынок активизирует и по-новому востребует буквально все экономические инструменты, а также предопределяет роль страхования.

Эффективность и доступность страховых услуг зависят от многих параметров, основные из которых - страховая сумма, тарифы и выплачиваемое возмещение.

Развитие страхового маркетинга является важнейшим элементом страхового рынка. Страховой маркетинг подразумевает двуединый подход к рынку: тщательное изучение страхового рынка (потребностей, интересов, спроса на страх услуги, общих тенденций экономического развития страны) и сознательное воздействие на рынок и сложившийся спрос, на формирование потребностей и покупательских предпочтений.

Проведение мероприятий предупредительных по недопущению страхового случая также оказывает влияние на эффективность страхования. Простой и неиспользование имущества застрахованного может отразиться на производственном процессе предприятия и повлиять на оборачиваемость оборотных средств, что в свою очередь может ухудшить финансовое положение предприятия. В этом случае уплаченный размер страховой премии по договору страхования будет несоразмерен со стоимостью нанесенного предприятию ущерба при простое имущества застрахованного.

Таким образом, автор работы считает, что при страховании имущества в целях недопущения страхового случая следует проводить следующие предупредительные мероприятия: следить за сохранностью транспортного средства, не оставлять автомобили в местах, не предназначенных для стоянки; проводить ежегодный технический осмотр транспортного средства, своевременно проводить ремонт и замену запасных частей; следить за физическим здоровьем водителей, осуществлять контроль за проведением медицинского осмотра; воздержаться по возможности от выезда автотранспорта из гаража при неблагоприятных погодных условиях; следить за изменениями в правилах дорожного движения, а также за прочими изменениями в законодательстве, касающихся транспортных средств.

Главной целью страховой деятельности является создание эффективной системы страховой защиты имущественных интересов граждан и юридических лиц в РФ.

Также, для достижения целей указанных необходимо: обеспечение надежности и финансовой устойчивости системы страхования; проведение активной структурной политики на рынке страховых услуг; повышения эффективности государственного регулирования страховой деятельности; развитие взаимоотношений отечественного и международного страховых рынков; совершенствование нормативной базы страховой деятельности.

Государственная поддержка страхования должна осуществляться с учетом значимости и решаемых задач приоритетности по следующим направлениям: прямое участие государства в становлении страховой системы защиты имущественных интересов; обеспечение за счет бюджетных средств программ обязательного государственного страхования; повышение роли государственных страховых компаний в реализации государственной политики в области страхования, предоставление им государственной поддержки; законодательное обеспечение защиты национального страхового рынка; совершенствование государственного надзора за страховой деятельностью; совершенствование условий лицензирования страховой деятельности, создание дифференцированной системы санкций, обеспечивающих защиту страховой лицензированной деятельности.

Также автор считает, что при страховании имущественном помимо вышеуказанных условий необходимо проведение маркетинга страховых услуг и предупредительных мероприятий по недопущению страхового случая.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Нормативно - правовые документы:

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 29.07.2018) (с изм. и доп., вступ. в силу с 30.12.2018)// Собрание законодательства РФ, 29.01.1996, N 5, ст. 410.

- Закон РФ "Об организации страхового дела в Российской Федерации" от 27.11.1992 N 4015-1 (ред. 28.11.2018г.)

- Федеральный закон «О взаимном страховании» от 29 ноября 2007 № 286-ФЗ (ред. 29.07.2017г.)

- Специальная литература:

- Андреев Ю.Н. Имущественное страхование. Издательство: Ось-89. 2018 г. - 352 с.

- Алабанов Л.Н. Рынок страхования. – М., ДАНА. – 2019. – 394с.

- Бакиров, А.Ф. Формирование и развитие рынка страховых услуг / А.Ф. Бакиров. - М.: Финансы и статистика, 2016. - 692 c.

- Балабанов, И. Т. Страхование. Организация. Структура. Практика / И.Т. Балабанов, А.И. Балабанов. - М.: Питер, 2018. - 256 c.

- Верезубова, Т. А. Страхование: Особенности развития / Т. А. Верезубова // Финансы. Учет. Аудит. – 2018. – № 12. – С. 18–22.

- Кузнецова, И.А. Страхование жизни и имущества граждан / И.А. Кузнецова. - М.: Дашков и К°, 2017. - 580 c.

- Мошенский С.З. Рынок ценных бумаг: трансформационные процессы. - М.: Экономика, 2017. – 422с.

- Осенко, С. А. Страхование: новые в развитии акценты / С. А. Осенко // Финансы. Учет. Аудит. – 2018. – № 5. – С. 24–25.

- Сплетухов Ю.А., Дюжиков Е.Ф. Страхование: Учебн. пособие. М.: ИНФРА-М, 2018. – 395с.

- Страхование: учебник / А. Н. Базанов [и др.]; под ред. Г. В. Черновой. – М.: Проспект, 2017. – 432 с.

- Чернова Г.В., Базанов А.Н. Страхование. Издательство: ТК Велби, 2018.- 432 с.

- Шукшин А.А. Основы страхования: Учебник. – М.: Финансы и статистика, 2015. – 304 с.

- Яхин Р.Е. Страхование. - Учебник. – М.: Финансы, 2017. – 299 с.

III. Интернет ресурсы:

17. Всероссийский союз страховщиков // [Электронный ресурс]. URL: http://www.autoins.ins-union.ru/rus

18. Рейтинговое агентство «Эксперт РА» // [Электронный ресурс]. URL: https://raexpert.ru/

19. Федеральная служба государственной статистики // [Электронный ресурс]. URL: http://www.gks.ru/

20. Центральный Банк России // [Электронный ресурс]. URL: http://cbr.ru/

21. Страхование в России: новости: рейтинги: аналитика: страховые компании: словари: курсы и тренинги: издательство: вакансии и резюме: независимый сайт о страховании в России [Электронный ресурс]. – Режим доступа: http:// www.allinsurance.ru

- Аутсорсинг персонала: современное использование и перспективы

- разработка инновационного проекта в социальной сфере (Теоретические основы разработки инновационного проекта)

- Использование в деятельности менеджера современных концепций лидерства (Базовые понятия теорий лидерства)

- разработка инновационного проекта в социальной сфере (Теоретические основы разработкиинновационного проекта)

- ПОЛИТИЧЕСКИЙ РЕЖИМ КАК ЭЛЕМЕНТ ФОРМЫ ГОСУДАРСТВА

- Проведение маркетингового исследования для определения конкурентоспособности продукта и его позиционирования на рынке

- Построение организационных структур (СУЩНОСТЬ ОРГАНИЗАЦИОННЫХ СТРУКТУР И МЕТОДЫ ИХ ПОСТРОЕНИЯ)

- Стресс как психологический феномен: понятие, виды, симптомы, причины стресса

- Ситуационный подход в менеджменте

- Субъекты предпринимательского права (Физическое лицо как индивидуальный предприниматель)

- Корпоративная культура в организации (Понятие и элементы корпоративной культуры)

- Организация маркетинга на предприятии (теоретические аспекты) (Основные принципы маркетинговой деятельности на предприятии)