Имущественное налогообложение банков в РФ (Анализ налогообложения ОАО «Альфа-Банк»)

Содержание:

ВВЕДЕНИЕ

Актуальность данной темы исследования заключается в том, что налоги касаются самых важных сторон жизни человека и общества в целом.

Налоги составляют большую часть доходов государственного бюджета, говоря иначе, непосредственно налоги являются основным механизмом формирования финансовых ресурсов государства.

Преобразования в экономике в России и реформирование отношений собственности значительным образом оказали влияние на реализацию государством собственных экономических функций и закономерно обусловили реформирование системы налогов.

Налоговая система РФ на сегодняшний день включает в себя разнообразные по экономическому содержанию и объектам обложения виды налогов. Главное место среди них занимают имущественные налоги. Определенность имущества как объекта обложения предоставляет возможность государству конкретно определить возможные налоговые поступления от данного налога, а при учете взаимосвязи объекта имущества и его владельца, налог на имущество приобретает регулирующие возможности.

Еще одна немаловажная задача, которую решают налоги – это сбор средств в бюджет государства, сюда же включены федеральный, региональный и местные бюджеты. При всем этом распределение налоговых доходов должно гарантировать определенный уровень хозяйственной самостоятельности бюджетов разного уровня, обеспечение их достаточным уровнем собственных налогов.

Вопросы формирования доходных статей местных бюджетов всегда имели практический характер, по той причине, что от их решения напрямую зависит уровень расходов, которые муниципальное образование может произвести для удовлетворения нужд своих жителей. Обеспечить финансовую самостоятельность субъектов РФ и местного самоуправления призваны региональные и местные налоги, в качестве основы которых выступают налоги на движимое и недвижимое имущество.

Основное место в налоговой системе отводится налогу на имущество организаций, который в дальнейшем должен получить развитие. Этот налог имеет отношение к числу республиканских и краевых налогов РФ.

Банки и кредитные учреждения выступают в качестве плательщиков данного налога. Центральный банк РФ и его учреждения не являются плательщиками налога на имущество.

Для банков и кредитных учреждений, которые используют для осуществления основной деятельности привлеченные средства юридических и физических лиц, в качестве объекта налогообложения выступают собственные основные и оборотные средства, и вместе с тем финансовые активы, которые принадлежат им.

Также не облагается налогом имущество вновь созданных банков на протяжение года после их регистрации. У филиалов есть право на указанную льготу в течение года после регистрации головного банка.

Ставки налога на имущество банков устанавливаются законодательными органами республик в составе РФ, краевыми и областными соответствующими органами. Тем не менее, предельный размер налоговой ставки на имущество не должен превышать 2% от налогооблагаемой базы.

Исчисляемую сумму налога вносят в виде обязательного платежа в бюджет в первоочередном порядке с соотнесением на операционные и разные расходы.

Цель исследования – проанализировать имущественное налогообложение банков в Российской Федерации.

Реализация указанной цели потребовала постановки и реализации ряда взаимосвязанных задач:

- охарактеризовать сущность налогов и налогообложения в целом, их место в рыночной экономике;

- рассмотреть экономическую природу имущественного налогообложения;

- опираясь на современное налоговое законодательство рассмотреть содержание, технику исчисления, порядок уплаты отдельных имущественных налогов и состояния современного имущественного налогообложения в целом.

Объектом исследования является ОАО «Альфа-Банк».

Предметом исследования является имущественный налог.

Методологическую и теоретическую основу работы составляют: Бюджетный и Налоговый кодексы Российской Федерации, Федеральные законы, другие нормативные правовые акты, основные положения, содержащиеся в публикациях отечественных и зарубежных ученых-экономистов: И.В. Горского, В.В. Коровкина, Л.Н. Лыковой, В.Г. Панскова, Г.Б. Поляка, Д.Г. Черника, Т.Ф. Юткиной и других.

1. Теоретические основы имущественного налогообложения банков

1.1 Понятие и сущность налогов

Налог в соответствии со ст. 8 Налогового кодекса представляет собой обязательный, индивидуально безвозмездный платеж, который взимается с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (либо) муниципальных образований.

Экономическую сущность налогов можно охарактеризовать денежными отношениями, которые складываются у государства с юридическими и физическими лицами. Денежные отношения такого рода объективно обусловлены и у них есть специфическое общественное назначение, а именно мобилизация денежных средств в распоряжение государства. Таким образом, налог можно рассматривать как экономическую категорию с присущими ей функциями.

Признаками налога являются:

- императивность;

- индивидуальная безвозмездность;

- смены формы собственности;

- законность [5, с.85].

Признак императивности налога предусматривает правовую обязанность безусловной, полной и своевременной уплаты налогов государству налогоплательщиком, либо, говоря иначе, налог является обязательным платежом. Данный факт означает то, что у налогоплательщика нет права отказаться от выполнения возложенной на него обязанности, а именно - уплаты налога в государственный бюджет.

Индивидуальная безвозмездность налогов обозначает, что налогоплательщик не может рассчитывать на эквивалентную выгоду от государства. При уплате налога происходит однонаправленное движение части стоимости от налогоплательщика к государству без предоставления индивидуального эквивалентного возмещения отдельному плательщику за конкретное налоговое изъятие.

В результате уплаты налогов в обязательном порядке осуществляется смена собственника - определенная доля частной собственности становится государственной. Действительно, налоги в отличие от заемных средств изымаются у налогоплательщика государством без каких-либо конкретных обязательств перед ним.

Законность как признак является отличительной чертой налогов в том, что их установление, порядок исчисления и уплаты, изменение либо отмена производятся только на основе закона. В обязанность налогоплательщиков входит уплата налогов установленных законом.

Налог уплачивается в целях финансового обеспечения деятельности государства. Налоги всегда являлись основным компонентом доходов государства. Именно посредством налогов в преимущественной степени образуется централизованный фонд денежных средств, являющийся основой финансового обеспечения деятельности государства, а именно: содержания государственного аппарата, армии и решения всего комплекса социально-политических, экономических, экологических и целого прочих задач общенационального значения [4, с.105].

Имея законное право принуждения, у государства существует возможность получения в собственное распоряжение значительных денежных средств, которые собираются в виде налогов.

Под налогами понимаются не только те платежи, в названии которых присутствует слово «налог», к примеру, налог на добавленную стоимость, подоходный налог и прочие. Налоговым характером обладают и таможенные пошлины, обязательные отчисления в государственные внебюджетные фонды, к примеру, в пенсионный фонд, и т.п. Все платежи такого рода в совокупности образуют налоговую систему.

Классификацией налогов называется их группировка по какому – либо признаку. В качестве пример: по механизму формирования налоги делятся на прямые и косвенные. К прямым налогам относятся налоги на доходы и имущество: налог на доходы физических лиц, налог на прибыль организаций, социальный налог (действовал ранее, утратил силу с 1 января 2010 года).

Они взимаются с конкретного физического или юридического лица. В число косвенных налогов входят налоги на товары и услуги и операции с ними: налог на добавленную стоимость, акцизы.

По порядку установления выделяются следующие налоги:

- федеральный;

- региональный;

- местный.

Главное разграничение данных видов налогов и сборов состоит не в уровне бюджета, в который они зачисляются, а в том, каким уровнем управления они устанавливаются и на какой территории они обязательны к уплате.

Федеральные налоги устанавливаются Налоговым Кодексом Российской Федерации и обязательны к уплате на всей территории Российской Федерации.

Региональные налоги устанавливаются Налоговым Кодексом Российской Федерации и вводятся в действие законами субъектов Российской Федерации и обязательны к уплате на территории соответствующих субъектов Российской Федерации.

Местные налоги устанавливаются Налоговым Кодексом Российской Федерации и вводятся в действие нормативными правовыми актами представительных органов местного самоуправления и обязательны к уплате на территории соответствующих муниципальных образований.

К федеральным налогам относятся:

- налог на добавленную стоимость;

- акцизы;

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

К региональным налогам относятся:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

К местным налогам относятся:

- земельный налог;

- налог на имущество физических лиц.

Необходимо отметить, что с 1 января 2014 г. декларации по НДС нужно сдавать исключительно в электронном виде. Требование подобного рода введено Федеральным законом от 28.06.2013 № 134-ФЗ «О внесении изменений в отдельные законодательные акты РФ в части противодействия незаконным финансовым операциям» [11, с.23].

В соответствии с новым законодательством, декларации по НДС в электронном виде будут обязаны представлять как плательщики НДС, так и налоговые агенты. Такое же требование будет предъявляться налогоплательщикам, которые не являясь плательщиками НДС, выставили счета-фактуры с выделенной суммой налога.

Налогоплательщиками акциза являются:

- предприятия;

- индивидуальные предприниматели;

- лица, которые признаются налогоплательщиками в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством РФ о таможенном деле.

Налогоплательщиками налога на доходы физических лиц являются физические лица, которые являются налоговыми резидентами РФ, и вместе с тем физические лица, которые получают доходы от источников, в РФ, не являющиеся налоговыми резидентами РФ.

Налог на добычу полезных ископаемых является федеральным налогом, действующим на территории РФ с 1 января 2002 года.

Плательщиками НДПИ признаются пользователи недр - организации и индивидуальные предприниматели.

Зачастую на практике возможны ситуации, при которых полезные ископаемые добываются в рамках осуществления совместной деятельности или для фактического выполнения работ по добыче привлекаются подрядчики. В этих случаях, плательщиком НДПИ выступает лицо, которое имеет лицензию на право пользования недрами. Именно данное лицо обязано учитывать количество добытого полезного ископаемого, исчислять и уплачивать налог, и вместе с тем представлять налоговую декларацию.

Налог на прибыль предприятий выступает как федеральный налог. Его базовая ставка составляет 20 процентов. При всем этом, 2 процента перечисляется в федеральный бюджет, а 18 процентов – в региональный бюджет. На протяжение года компании платят авансовые платежи и сдают декларации по этому налогу.

С 2012 года действует льгота по налогу на имущество, которая установлена п.21 ст. 381 Налогового Кодекса Российской Федерации. А именно это имеет отношение к:

- вновь вводимым объектам, которые имеют высокую энергетическую эффективность в соответствии с перечнем таких объектов, утвержденным постановлением правительства Российской Федерации от 16 апреля 2012 г. № 308;

- вновь вводимым объектам, которые имеют высокий класс энергетической эффективности, в случае если в отношении объектов подобного рода в соответствии с законодательством Российской Федерации предусмотрено определение классов их энергетической эффективности.

Организации имеют право использовать льготу по отношению к объектам, которые введены в эксплуатацию после 1 января 2012 года и на протяжение трех лет со дня постановки их на учет.

Водный налог выступает в качестве федерального налога, устанавливается Налоговым Кодексом Российской Федерации и обязателен к уплате на всей территории Российской Федерации .

Налогоплательщиками водного налога признаются организации и физические лица, которые осуществляют специальное или особое водопользование в соответствии с законодательством Российской Федерации.

Налоги и платежи за пользование природными ресурсами осуществляются в соответствии с Налоговым кодексом Российской Федерации. На сегодняшний день имеют место такие виды налогов и платежей за пользование природными ресурсами как:

- платежи за пользование лесным фондом;

- платежи за пользование водными объектами;

- платежи за право пользования объектами животного мира;

- налог на добычу полезных ископаемых;

- плата за нормативные и сверхнормативные выбросы и сбросы вредных веществ, размещение отходов.

Новый порядок исчисления и уплаты государственной пошлины, и вместе с тем новые ставки пошлины, взимаемой с юридических и физических лиц, при их обращении в государственные органы, органы местного самоуправления, прочие органы за совершением в отношении этих лиц юридически значимых действий [6, с.39].

Ставки государственной пошлины установлены в твердых суммах (либо применяются процентные ставки) вместо сумм, которые определяются кратно минимальному размеру оплаты труда (МРОТ).

До 23 августа 2013 года в соответствии с п. 5 ст. 83 Налоговым кодексом Российской Федерации местом нахождения имущества признавалось для транспортных средств (автомобилей) место государственной регистрации, а при отсутствии такового – место нахождения (жительства) собственника имущества.

С 23 августа 2013 года местом нахождения транспортных средств признавалось исключительно место нахождения собственника транспортных средств.

В обязанности налогового органа входит осуществление постановки на учет организации по месту нахождения принадлежащих ей транспортных средств на протяжение пяти дней со дня получения соответствующих сведений, сообщенных органами, указанными в ст. 85 Налогового кодекса Российской Федерации.

Обязанность налогового органа - в тот же срок выдать либо направить по почте заказным письмом предприятия уведомление о постановке на учет в налоговом органе, которое подтверждает постановку на учет в налоговом органе по месту нахождения принадлежащих ей транспортных средств.

1.2 Налогообложение коммерческих банков налогом на имущество

Налог на имущество организаций - региональный налог. Данный налог устанавливается главой 30 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации и обязателен к уплате на территории соответствующего субъекта Российской Федерации. Данный налог относят к прямым налогам.

Определяя налог, законодательные органы субъектов Российской Федерации устанавливают налоговую ставку в пределах, которые установлены главой 30 Налогового кодекса Российской Федерации, порядок и сроки уплаты налога, форму отчетности по налогу.

При установлении налога законами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их применения.

Коммерческие банки выступают в качестве налогоплательщиков налога на имущество организаций.

Объектом налогообложения признается движимое и недвижимое имущество (сюда же входит имущество, которое передано во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе банка в качестве объектов основных средств, в соответствии с установленным порядком ведения бухгалтерского учета [7, с.147].

Не являются объектами налогообложения земельные участки и прочие объекты природопользования (водные объекты и прочие природные ресурсы).

Налоговая база определяется опираясь на среднегодовую стоимость имущества, которое признается объектом налогообложения, учитываемого на балансе банка. При определении налоговой базы имущество, которое признается объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета.

Налоговая база определяется отдельно в отношении имущества, которое подлежит налогообложению по местонахождению банка, в отношении имущества каждого обособленного подразделения банка, которое имеет отдельный баланс, в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения банка, обособленного подразделения банка, имеющего отдельный баланс, и вместе с тем, в отношении имущества, облагаемого по разным налоговым ставкам.

Налоговым периодом признается календарный год.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года. Законодательный орган субъекта Российской Федерации при установлении налога имеет право не устанавливать отчетные периоды.

По итогам налогового периода банком определяется среднегодовая стоимость имущества, признаваемого объектом налогообложения, по итогам каждого отчетного периода - средняя стоимость имущества, признаваемого объектом налогообложения. Оба показателя рассчитывают по единой формуле как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца, на количество месяцев в налоговом (отчетном) периоде, увеличенное на единицу:

(1)

(1)

где Х1 Хn - остаточная стоимость имущества на 1-е число первого,..., n-го месяца налогового (отчетного) периода;

n - число месяцев в налоговом (отчетном) периоде;

Xn+1 - остаточная стоимость имущества на 1-е число месяца, следующего за налоговым (отчетным) периодом.

Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2%. Допустимо установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения [8, с.90].

По окончании каждого отчетного периода банк уплачивает в бюджет сумму авансового платежа по налогу, равную 1/4 произведения средней стоимости имущества за отчетный период и ставки налога. Следовательно, сумму авансового платежа по налогу определяют по формуле:

(2)

(2)

где Аi - авансовый платеж по налогу за i-й отчетный период;

Xi - средняя стоимость имущества, рассчитанная по данным i-го отчетного периода;

S - ставка налога, %.

Сумму налога, которая подлежит уплате в бюджет по итогам налогового периода, определяют в качестве разницы между суммой налога за налоговый период и суммой авансовых платежей по налогу. Сумму налога, которая подлежит уплате в бюджет по итогам налогового периода, рассчитывают по формуле:

(3)

(3)

где N - сумма налога, подлежащая уплате в бюджет по итогам налогового периода;

N - сумма налога за налоговый период.

Сумма налога за налоговый период рассчитывается как произведение налоговой базы и налоговой ставки:

(4)

(4)

где Хгод - налоговая база (среднегодовая стоимость имущества) за налоговый период.

Законодательный орган субъекта Российской Федерации при установлении налога имеет право предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу на протяжение налогового периода.

Сумма налога, которая подлежит уплате в бюджет, исчисляется отдельно в отношении имущества, подлежащего налогообложению по местонахождению банка, в отношении имущества каждого обособленного подразделения банка, имеющего отдельный баланс, в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения банка, обособленного подразделения банка, имеющего отдельный баланс, а также в отношении имущества, облагаемого по разным налоговым ставкам.

Налог и авансовые платежи по налогу подлежат уплате в порядке и сроки, которые установлены законами субъектов Российской Федерации.

В обязанность коммерческих банков вход по истечении каждого отчетного и налогового периода представлять в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога) налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу.

Налоговые расчеты по авансовым платежам по налогу представляются не позднее 30 календарных дней с даты окончания соответствующего отчетного периода.

Налоговая декларация по итогам налогового периода представляется не позднее 30 марта года, следующего за истекшим налоговым периодом.

1.3 Порядок уплаты в бюджет и особенности учета по налогу на имущество финансово-кредитными учреждениями

В качестве налогового периода определяется календарный год. Отчетными периодами признаются I квартал, полугодие и 9 месяцев календарного года. Законодательный (представительный) орган субъекта РФ при установлении налога имеет право не устанавливать отчетные периоды.

Порядок уплаты налога на имущество организаций в бюджет определяется в ст. 382 и ст. 383 ч. 2 Налоговым кодексом Российской Федерации. Сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, которая определяется за налоговый период. Сумма налога, которая подлежит уплате в бюджет по итогам налогового периода, определяется в качестве разницы между суммой налога, исчисленной за текущий (истекший) налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

Сумма налога, которая подлежит уплате в бюджет, исчисляется отдельно в отношении имущества, подлежащего налогообложению по местонахождению коммерческого банка (месту постановки на учет в налоговых органах постоянного представительства иностранной организации), в отношении имущества каждого обособленного подразделения коммерческого банка, имеющего отдельный баланс, в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения коммерческого банка, обособленного подразделения банка, имеющего отдельный баланс, или постоянного представительства иностранной организации, а также в отношении имущества, облагаемого по разным налоговым ставкам [10, с.144].

Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размер составляющем 1/4 произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период.

Законодательный (представительный) орган субъекта РФ при установлении налога имеет право предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

Налог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и в сроки, которые установлены законами субъектов РФ. В течение налогового периода налогоплательщики уплачивают авансовые платежи по налогу, если законом субъекта РФ не предусмотрено иное.

Коммерческие банки, в состав которых входят обособленные подразделения, имеющие отдельный баланс, уплачивают налог (авансовые платежи по налогу) в бюджет по местонахождению каждого из обособленных подразделений в отношении имущества, признаваемого объектом налогообложения, находящегося на отдельном балансе каждого из них, в сумме, определяемой как произведение налоговой ставки, действующей на территории соответствующего субъекта РФ, на которой расположены данные обособленные подразделения, и налоговой базы (средней стоимости имущества), определенной за налоговый (отчетный) период, в отношении каждого обособленного подразделения.

Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога) налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу. Налогоплательщики обязаны предоставить налоговые расчеты по авансовым платежам по налогу не позднее 30 дней с даты окончания соответствующего отчетного периода.

Налоговые декларации по итогам налогового периода должны предоставляться налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Учет расчетов банков с бюджетом по налогу на имущество ведется на балансовом счете 603 "Расчеты с дебиторами и кредиторами", на отдельном субсчете 60301 "Расчеты с бюджетом по налогам". Сумма налога, рассчитанная в установленном порядке, ежеквартально отражается банками по дебету балансового счета 702 "Расходы", субсчет 70209 "Другие расходы" и кредиту балансового счета 60301 "Расчеты с бюджетом по налогам".

Перечисление суммы налога на имущество в бюджет отражается банками в бухгалтерском учете по дебету счета 603 "Расчеты с дебиторами и кредиторами", субсчет 60301 "Расчеты с бюджетом по налогам" и кредиту счета 301 "Корреспондентские счета", субсчет 30102 "Корреспондентские счета кредитных организаций в Банке России".

2. Анализ налогообложения ОАО «Альфа-Банк»

2.1 Характеристика ОАО «Альфа-Банк»

ОАО «Альфа-Банк» был основан в 1990 году. ОАО «Альфа-Банк» является универсальным банком, осуществляющим все основные виды банковских операций, представленных на рынке финансовых услуг, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и управление активами.

Клиентская база банковской группы филиала «Москва» ОАО «Альфа-Банк» по состоянию на 1 января 2013 г. составила свыше 40 000 корпоративных и 4,1 млн. розничных клиентов. Филиальная сеть банка включает в себя 610 отделений и офисов по России и за рубежом.

За отчетный период совокупные активы группы снизились на 20,0% с 27,1 млрд. долларов США на конец 2014 г. до 21,6 млрд. долларов США на конец 2015 г., причиной чего стали последствия неблагоприятной экономической конъюнктуры в прошедшем году. В то же время совокупный капитал вырос на 25,6% и составил 2,7 млрд. долларов США (2,2 млрд. долларов США на конец 2014 г.) благодаря увеличению акционерного капитала на 320 млн. долларов США в июне 2015 г. и положительному финансовому результату. Совокупная прибыль значительно увеличилась с 42 млн. долларов США на конец 2016 г. до 216 млн. долларов США на конец 2015 г., основной причиной роста стали хорошие результаты инвестиционного бизнеса, которые были частично скорректированы снижением чистого процентного дохода в связи со снижением кредитного портфеля вместе с консервативной политикой резервирования Банковской группы «Альфа-Банк».

Совокупная ссудная задолженность корпоративных заемщиков на конец 2016 г. составила 12,9 млрд. долларов США (16,5 млрд. долларов США на конец 2015г.), в то время как кредитный портфель розничного бизнеса составил 2,1 млрд. долларов США (2,7 млрд. долларов США в 2014 г.). В 2016 г. доля провизий на возможные потери по ссудам значительно выросла и составила 10,1% от суммы совокупного кредитного портфеля, на конец 2015 г. она составляла 6,2%. Начиная с четвертого квартала 2015 г. кредитный портфель Банковской группы ОАО «Альфа-Банк» начал восстановление благодаря наращиванию объемов кредитования высококлассных заемщиков.

Банк известен эффективной поддержкой предприятий различных сфер деятельности не только города, области, но и России в целом. В число активных заемщиков банка входят предприятия связи, транспорта, коммунального хозяйства, жилищного и производственного строительства, добывающей промышленности, торговли, сельского хозяйства и других отраслей экономики. Альфа-Банк постоянно разрабатывает и внедряет новые банковские продукты и услуги, осваивает современные технологии работы для эффективного обслуживания клиентов. В их числе: расчетно-кассовое обслуживание в рублях и иностранной валюте, кредитование предприятий реального сектора экономики, кредитование физических лиц на приобретение жилья и средств автотранспорта, различные виды срочных вкладов в рублях и в валюте для юридических и физических лиц, услуги по международным расчетам, документарные операции (аккредитивы, банковские гарантии, инкассо), операции с государственными и корпоративными ценными бумагами, доверительное управление средствами клиентов, операции с векселями различных эмитентов, вексельное кредитование, операции с пластиковыми картами известных международных платежных систем, дорожными чеками MasterCard/Thomas Cook и American Express, коммерческим чеками Bank of New York и Dresdner Bank [12].

Среди иностранных банков-корреспондентов по-прежнему, такие ведущие западные банки, как Bankers Trust Co., Bank of New York, Commerzbank AG, Dresdner Bank, Credit Suisse First Boston, Bank Austria/Creditanstalt, ING Bank, Merita Bank, OKO Bank, Leonia Bank и другие. Местонахождение филиалов представляет собой обширную сеть, охватывающую не только Северо-запад, но и Центральную часть России, вместе с тем, которая переходит на Уральскую часть и развиваться в направлении Сибири. Традицией Банка является спонсорство и благотворительность: поддержка учреждений народного образования и дошкольного воспитания, финансирование культурных мероприятий.

Организационная структура ОАО «Альфа-Банк» представлена сложной взаимосвязью подразделений органов внешнего и внутреннего контроля. Чтобы более детально охарактеризовать сферу деятельности и ряд решаемых вопросов каждого из подразделений, необходимо построить графически данную структуру. Наиболее важным органом данной системы будет являться внутренний контроль, что представлен ниже на рисунке 2.1.

К внешнему контролю деятельности банка можно отнести правительство РФ, государственные организации, устанавливающие нормативно-правовые требования и регулирующие деятельность банков, одной из которых является ЦБ РФ. Такая структурная организация позволяет органам управления и контроля не только отслеживать и решать ряд важных задач, но и планировать дальнейшее развитие деятельности банка в целом.

2.2 Анализ системы имущественного налогообложения ОАО «Альфа-Банк»

В соответствии с частью 2 Налогового кодекса Российской Федерации ОАО «Альфа-Банк» находится на общей системе налогообложения и выступает как плательщик таких налогов как:

- налог на добавленную стоимость (НДС);

налог на прибыль организаций;

- налог на имущество организаций;

- транспортный налог;

- земельный налог.

Проведем анализ начисления налога на имущество организации.

Налоговая база и методика расчета налога на имущество организаций установлена в главе 30 Налогового кодекса Российской Федерации. Налоговая база определяется как среднегодовая стоимость имущества, рассчитанная исходя из его остаточной балансовой стоимости.

Согласно п. 4 статьи 376 Налогового кодекса Российской Федерации среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на первое число каждого месяца налогового периода и первое число следующего за налоговым периодом месяца, на количество месяцев в отчетном периоде, увеличенное на единицу.

Также освобождаются от налогообложения:

- организации, основным видом деятельности которых является производство фармацевтической продукции, - в отношении имущества, используемого ими для производства ветеринарных иммунобиологических препаратов, предназначенных для борьбы с эпидемиями и эпизоотиями;

- организации - в отношении федеральных автомобильных дорог общего пользования и сооружений, являющихся их неотъемлемой технологической частью. Перечень имущества, которое относится к указанным объектам, утверждается Правительством РФ;

- организации - в отношении вновь вводимых объектов, которые имеют высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством РФ, либо в отношении вновь вводимых объектов, которые имеют высокий класс энергетической эффективности, в случае если в отношении объектов такого рода в соответствии с законодательством РФ предусматривается определение классов их энергетической эффективности, - в течение трех лет со дня постановки на учет указанного имущества;

- организации, признаваемые управляющими компаниями особых экономических зон и учитывающие на балансе в качестве объектов основных средств недвижимое имущество, созданное в целях реализации соглашений о создании особых экономических зон, в течение десяти лет с месяца, следующего за месяцем постановки на учет указанного имущества.

В таблице 1 приведем расчет среднегодовой стоимости основных средств организации.

Таблица 1

Расчет среднегодовой стоимости основных средств, млрд. руб.

|

Дата |

Стоимость основных средств |

||

|

2014г |

2015г. |

2016г. |

|

|

01 января |

315 863 284 |

370 948 267 |

438 028 479 |

|

01 февраля |

320 453 699 |

376 538 284 |

440 531 908 |

|

01 марта |

325 044 114 |

382 128 301 |

443 035 337 |

|

01 апреля |

329 634 529 |

387 718 318 |

445 538 766 |

|

01 мая |

334 224 944 |

393 308 335 |

448 042 195 |

|

01 июня |

338 815 359 |

398 898 352 |

450 545 624 |

|

01 июля |

343 405 774 |

404 488 369 |

453 049 053 |

|

01 августа |

347 996 189 |

410 078 386 |

455 552 482 |

|

01 сентября |

352 586 604 |

415 668 403 |

458 055 911 |

|

01 октября |

357 177 019 |

421 258 420 |

460 559 340 |

|

01 ноября |

361 767 434 |

426 848 437 |

463 062 769 |

|

01 декабря |

366 357 849 |

432438454 |

465 566 198 |

|

Среднегодовая стоимость |

370 948 267 |

438 028 479 |

468 069 623 |

Налоговая ставка по налогу на имущество организации составляет 2% и не может превышать 2,2% (ст. 380 Налогового кодекса Российской Федерации).

С той целью, чтобы рассчитать сумму налога по итогам налогового периода, нужно определить налоговую базу и умножить ее на соответствующую налоговую ставку.

Таблица 2

Расчет налога на имущество организации за 2014-2016 гг., млрд. руб.

|

Показатель/Период |

2014г. |

2015г. |

2016г. |

|

1. Среднегодовая стоимость основных средств |

370 948 267 |

438 028 479 |

468 069 623 |

|

2. Ставка налога, % |

2 |

2 |

2 |

|

3. Сумма налога на имущество |

7 418 965 |

8 760 569 |

9 361 392 |

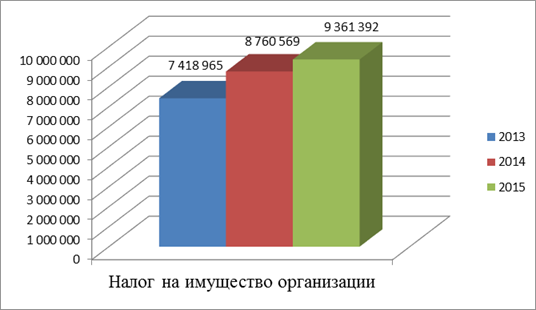

Следовательно, сумма начисленного налога на имущество за исследуемый период возросла с 7 418 965 тысяч руб. до 9 361 392 тысячи руб. На рисунке 1 представим динамику налога на имущество организации ОАО «Альфа-Банк».

Рис.1 Динамика налога на имущество ОАО «Альфа-Банк», тыс. руб.

На основании данных можно обобщить уплату всех налогов. Представим в таблице 3 и на рисунке 2.

Таблица 3

Анализ уплаты всех налогов, млрд. руб.

|

2014 год |

2015 год |

2016 год |

|

7 617 853 |

8 986 447 |

9 595 089 |

Рис. 2 Динамика всех налогов ОАО «Альфа-Банк», млрд. руб.

Делаем вывод, из таблицы 3 и из рисунка 2 видно, что уплата налогов за 2013-2015гг. увеличилась с 7617853млрд. руб. до 9595089млрд. руб., то есть на 1977236млрд. руб. Данный факт связан с увеличением дохода банка, со среднегодовой стоимостью основных средств.

2.3 Основные проблемы, перспективы и пути повышения эффективности имущественных налогов

Основываясь на проведенном анализе действующего законодательства, при учете внесенных поправок главными проблемами имущественных налогов выступают:

- неясность объекта;

- не точность налоговой базы (точность определения кадастровой стоимость);

- отсутствие четкого разграничения стоимости недвижимости;

- пробелы в законодательстве.

В качестве основных недостатков существующих имущественного и земельного налогов выступают отсутствие унификации налогообложения объектов недвижимости, проблемы в их администрировании.

Кроме того, присвоение налогу на имущество статуса регионального налога, противоречит условиям формирования введения налога на недвижимость и выступает в качестве преграды для налогообложения недвижимости как единого составляющего.

Налог на недвижимость должен носить статус местного налога, по той причине, что именно посредством этого налога финансируются все издержки, которые имеют отношение к оплате услуг недвижимости.

Несмотря на работы проводящиеся каждый год и стабильное увеличение сумм налогов, которые поступают в бюджеты, удельный вес налога на имущество в итоге доходов местных бюджетов остается несущественным, данный факт выявлен главными проблемами, такими как: отсутствие инвентаризационной стоимости у значительно числа объектов недвижимости, и данная стоимость существенно отличается от рыночной стоимости.

Для решения проблем налогообложения физических лиц в РФ можно пользоваться опытом развитых европейских стран, провести администрирование объектов налогообложения по земельному и имущественному налогам, осуществить пересмотр льготируемых категорий налогоплательщиков:

- для упрощения процедуры взимания налогов на недвижимость стоит рассмотреть вопрос едином налоге, объединяющим налог на имущество и земельный налог. Для осуществления данных мер нужно создать государственный кадастр по учету недвижимости, установить порядок формирования налоговой базы, которая должная исчисляться основываясь на кадастровой стоимости объектов недвижимости.

- для улучшения имущественного налогообложения можно принять такие меры как: переоценка жилья, для того, чтобы оценочная стоимость принадлежащих физическим лицам зданий соответствовала рыночной стоимости; привлечение объектов налогообложения, которые на данный момент не имеют стоимости, кроме того, выявление и постановка на учет с обязательной оценкой строений, которые только воздвигаются; повышение ставок налога.

- для выполнения поставленных задач нужно разработать автоматизированную систему управления налогом на недвижимость и продумать ее применение в городской системе информации. Всем подходам нужно научное обоснование и применение их в соответствии со ставками земельного налога. Для того, чтобы увеличить общественное богатство нужно сделать подорожание земли, в основном для зарубежных инвесторов, стоимость земли должна напрямую зависеть от сроков аренды.

Делая вывод можем говорить о том, что на сегодняшний день налоговая политика РФ направлена на фискальную функцию, поскольку стране нужны существенные объемы денежных средств, с целью осуществления некоторых реформ и сохранения стабильности в социальной сфере, но налоговая политика страны будет считаться эффективной только в том случае, когда у налогообложения будет стимулирующий характер и оно будет способствовать экономическому развитию государства в целом.

ЗАКЛЮЧЕНИЕ

Налогообложение коммерческих банков является проблемой непростой, по той причине, что коммерческие банки выступают в качестве не только крупными налогоплательщиками, но и экономических субъектов, платежеспособность которых имеет большое общественное значение.

Актуальность темы обусловлена ролью банков в системе экономических отношений и их воздействием на макроэкономические процессы рыночной экономики в условиях глобализации.

Коммерческие банки являются вторым уровнем двухуровневой банковской системы РФ, состоящей из Банка России и коммерческих банков. Коммерческие банки образуют систему, обеспечивающую жизнеспособность национальной экономики. Играя роль посредников, банки выполняют немаловажную роль в процессе реализации денежно-кредитной политики, принимают участие в процессе эффективного перераспределения накоплений и инвестиций в условиях рыночной экономики и в гарантии стабильности банковской системы в целом. Так как банки берут на себя ответственность за риски, которые в условиях кризиса являются очень высокими, они могут оказаться неплатежеспособными и потерпеть банкротство.

В ситуации, в которой может наблюдаться снижение доходности и финансовой устойчивости коммерческих банков, появляется необходимость изучения экономических отношений, которые связаны с финансовой стабильностью, и коммерческого банка, и самого государства. Говорим в первую очередь о проблемах возникающих в сфере налогообложения коммерческих банков.

Проведение реформ налоговой системы РФ привело к тому, что налоговый метод стал главным методом мобилизации доходов бюджетной системы страны. Тем не менее, процесс реформирования налоговой системы еще не завершен окончательно, и в отдельных отраслях экономики еще остались проблемы в сфере налогообложения, что в существенным образом имеет отношение к банковской деятельности.

Налогообложение коммерческих банков является довольно непростой проблемой по той причине, что они выступают и как крупные налогоплательщики, и как экономические субъекты, платежеспособность которых имеет большое общественное значение. С банковских счетов хозяйствующие субъекты в безналичном порядке осуществляют расчет за приобретенные товары, выполненные работы, оказанные услуги, производят платежи в бюджет, на банковских счетах хранятся безналичные денежные средства организаций, с банковских счетов производится выплата заработной платы, банки осуществляют кредитование организаций и населения, в банках находятся вклады граждан.

Неплатежеспособность коммерческих банков чревата экономическими затруднениями для их многочисленных клиентов, задержкой выплаты заработной платы, возрастанием социальной напряженности. Вопрос надежности и ликвидности коммерческих банков является как атрибутом современной политики их выживания, так и стратегией развития коммерческих банков. От того, как будут развиваться и функционировать коммерческие банки, во многом зависит их прибыль, и как следствие, и увеличение доходов федерального, регионального и местных бюджетов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации - Спб.: Издательство «ДИЛЯ», 2016.- 496 с.

- Белоглазов Г.Н., Кроливецкая Л.П. Банковское дело: учебник -5‑е изд., перераб. и доп.‑М: Финансы и статистика, 2015. – 422 с.

- Ермаков С.Л., Юденков Ю.Н., Основы организации деятельности коммерческого банка – М.:КНОРУС, 2016–654 с.

- Гончаренко Л.И., Мандрощенко О.В., Пинская М.Р. «Налоги и налогообложение»: Учебное пособие – М.: Дашков и К, 2014 – 344 с.

- Коробова Г.Г. Банковское дело: Учебник – 2‑e изд., перераб. и доп., (Гриф), 2017 г., 590 с.

- Налоги и налоговая система Российской Федерации : учебник и практикум для академического бакалавриата / под науч. ред. Л. И. Гончаренко. — М. : Издательство Юрайт, 2015. — 541 с.

- Налоги и налогообложение : учебник для СПО / под ред. Л. Я. Маршавиной, Л. А. Чайковской. — М.: Издательство Юрайт, 2016. — 503 с.

- Лыкова, Л. Н. Налоги и налогообложение: учебник и практикум для СПО / Л. Н. Лыкова. — М.: Издательство Юрайт, 2015. – 353 с.

- Налоги и налогообложение : учебник и практикум для СПО / под ред. Г. Б. Поляка. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт, 2015. — 474 с.

- Пансков, В. Г. Налоги и налогообложение: теория и практика. В 2 т. Т. 1 : учебник и практикум для академического бакалавриата / В. Г. Пансков. — 5-е изд., перераб. и доп. — М. : Издательство Юрайт, 2016. — 336 с

- Пансков Г.В. Налоги и налогообложение. Теория и практика. – М.: Юрайт, 2016 – 680 с.

- Романовский М., О. Врублевская, Налоги и налогообложение: Учебник для вузов. – М., 2015. - 528 с.

- Пансков В.Г. Налоги и налоговая система Российской Федерации: Учебник для вузов. М.: Финансы и статистика, 2015. – 258 с.

- Пансков В.Г., Князев В.Г. Налоги и налогообложение: Учебник для вузов. М.: МЦФЭР, 2013. – 601 с.

- Пансков В. Г. Налоги и налоговая система Российской Федерации. М.: Финансы и статистика, 2015. – 464 с.

- Пансков В.Г. Налоги и налогообложение в Российской Федерации: Учебник для вузов. – 7-е изд., доп. И перераб. – М.: МЦФЭР, 2016. – 592 с.

- Пансков В.Г. Российская система налогообложения: проблемы развития. М.: МЦФЭР, 2014. – 588 с.

- Налоги и налогообложение: Учеб. Пособие / под ред. Б.Х. Алиева. – М.: Финансы и статистика, 2016. – 416 с.

Приложение 1

Состав Налоговой системы РФ

- Ипотека в гражданском праве (Права и обязанности сторон по договору ипотеки)

- "Правовой статус нотариуса в России"

- Сроки в гражданском праве (Понятие и виды сроков в гражданском праве)

- Анализ внешней и внутренней среды организации (Анализ факторов внешней и внутренней среды АО «АБДИ Компании»)

- «Управление рабочим стрессом: индивидуальные и организационные методы (на примере ТОО «Жас-Дэн»)»

- Особенности политики мотивации персонала корпораций (Характеристика ДБ АО «Альфа Банк»)

- Правовое регулирование качества продукции, работ, услуг (на примере предприятия ООО «Крокус - НН»)

- «Понятие и виды наследования» . . .

- Индивидуальное предпринимательство (государственная регистрация индивидуального предпринимателя)

- Нотариальные действия (Основные положения о нотариате и его деятельности)

- "Франчайзинг как особый вид ограничений"

- Понятие и задачи комплексного анализа в бухучете