Анализ внешней и внутренней среды организации (Анализ факторов внешней и внутренней среды АО «АБДИ Компании»)

Содержание:

Введение

Современная среда предприятий характеризуется чрезвычайно высокой степенью сложности, динамизма и неопределенности. Способность организаций приспосабливаться к изменениям - основное условие в бизнесе и других сферах жизнедеятельности. Более того, в возрастающем числе случаев - это условие выживания и развития. Для того чтобы определить стратегию поведения организации и провести ее в жизнь, руководство должно иметь углубленное представление как о внутренней среде организации, ее потенциале и тенденциях развития, так и о внешней среде, тенденциях ее развития и месте, занимаемом в ней организацией.

При этом и внутренняя среда, и внешнее окружение изучаются стратегическим управлением в первую очередь для того, чтобы вскрыть те угрозы и возможности, которые организация должна учитывать при определении своих целей и при их достижении.

Необходимо отметить, что многие авторы современных моделей управления делают акцент на анализе, который, опираясь на результаты анализа внешней и внутренней среды предприятия, позволяет осуществить комплексную оценку стратегических проблем, а именно рассмотреть взаимосвязь возможностей и угроз среды, а также сильных и слабых сторон деятельности. Кроме того, данный этап процесса разработки стратегии можно назвать ключевым элементом управления, поскольку именно от того, насколько успешно и квалифицировано будет осуществлен стратегический анализ в значительной мере зависит адекватность будущей стратегии условиям функционирования предприятия, а следовательно, и эффективность всей системы управления.

Таким образом, сегодня единственно правильным вариантом поведения современного предприятия для достижения эффективного функционирования в стратегическом аспекте и непрерывного развития является детальное рассмотрение внешней и внутренней среды фирмы в их взаимосвязи. А для этого необходима разработка и осуществление комплексного многомерного анализа с учетом индивидуальных особенностей компании при соответствующем кадровом, финансовом и техническом обеспечении. Только при этом условии можно рассчитывать на эффективность принимаемых стратегических и оперативных управленческих решений в отношении повышения социальной и экономической эффективности деятельности предприятия.

Все вышеизложенное свидетельствует об актуальности темы курсовой работы «Анализ внешней и внутренней среды организации».

Цель данной курсовой работы состоит в изучении внешней и внутренней среды на конкретном предприятии.

Для решения поставленной цели были решены следующие задачи:

- рассмотреть взаимосвязь предпринимательской организации с внешней средой;

- изучить анализ внутренняя среда организации;

- проанализировать внешнюю и внутреннею среды на примере АО «АБДИ Компании»;

- дать рекомендации по совершенствованию работы с поставщиками.

Для решения поставленных задач применялись системный подход, метод сравнения и группировки.

Объектом данной курсовой работы является АО «АБДИ Компании», а предметом выступает процесс оценки внешней и внутренней среды анализируемой компании.

1 Теоретические аспекты внешней и внутренней среды в современных условиях

1.1 Взаимосвязь предпринимательской организации с внешней средой

Все организации отличаются друг от друга по различным аспектам. Вместе с тем они имеют общие для всех организаций характеристики. Одной из самых значительных характеристик организации является зависимость от внешней и внутренней среды. Ни одна организация не может функционировать изолированно, вне зависимости от внешних ориентиров. Они во многом зависимы от внешней среды. Это условия и факторы, возникающие в окружающей среде независимо от деятельности организации, так или иначе воздействующие на нее.

Иными словами внешняя среда представляет собой среду функционирования экономического субъекта, возникающая и существующая независимо от его деятельности и при этом оказывающая существенное воздействие на него.

Если кратко, то внешняя среда - это все факторы, которые находятся за пределами организации и могут влиять на её деятельность.

Внешняя среда характеризуется следующими элементами (4 элемента):

- взаимосвязанность (взаимозависимость) внешних факторов - это означает уровень влияния одних факторов на другие, т.е. насколько изменение какого-либо фактора может повлиять на другой фактор.

- сложность внешней среды - это число факторов, на которые организация обязана реагировать, а также степень их изменчивости.

- подвижность внешней среды - это скорость, с которой происходит изменение внешних факторов [10].

- неопределённость внешней среды - это отношение количества информации, которой владеет организация, и точности этой самой информации

Также во внешней среде выделяют 2 среды:

- среда прямого воздействия (ближнее окружение) - это факторы, которые непосредственно влияют на организацию (поставщики, акционеры, рабочая сила, законодательство, власть, потребители, конкуренты), организация тесно взаимодействует с элементами этой среды, и может оказывать влияние на них, вплоть до полного контроля.

- среда косвенного воздействия (дальнее окружение) - это факторы, которые могут не оказывать прямого воздействия на организацию, но могут влиять на общее функционирование организации (состояние экономики, НТР, социальная среда, политическая обстановка, события в других странах), организация опосредованно взаимодействует на элементы этой категории, но игнорировать их она не может, т.к. они оказывают влияние на факторы первой группы, и по ним можно определить тенденции в ближнем окружении, практически не поддаются управлению, но всё же можно способствовать на них (зависит от масштабов и власти организации, а также уровня государства), необходимо вести мониторинг данных факторов для корректировке своих планов [2].

Следовательно, анализ внешней среды заключается в выделении наиболее значимых экономических, политических, социальных, технологических и прочих факторов, которые могут оказать влияние на деятельность организации. Основная задача, стоящая перед руководителем, проводящим анализ внешней среды, заключается в определении потенциальных угроз и новых возможностей, с которыми может столкнуться организация.

Итак, список шагов анализа внешней среды:

1) Выявляем и подробно описываем каждый элемент внешней среды организации.

2) Устанавливаем взаимосвязь с элементами внешней среды (важно добиться связи с каждым элементом).

3) Определяем динамику развития внешней среды и ее элементов.

4) Проводим оценку влияния внешней среды на нашу организацию [8].

5) Формируем механизм управления, призванный обеспечить своевременную и адекватную реакцию на все изменения окружающей среды.

Выполняя самый первый шаг анализа желательно придерживаться следующих рекомендаций по изучению элементов внешней среды:

При анализе политических факторов необходимо следить за соглашениями по тарифам и торговле между странами. Также важно выявить, носит ли протекционистский характер таможенная политика интересующего государства. Обратите внимание на нормативные акты федерального и регионального уровней, кредитную и инвестиционную политику интересующего региона. Немаловажным фактором является влияние действующего политического курса на работу предприятий и отраслей в целом. И естественно, следует узнать, имеют ли место локальные конфликты или войны [10].

При анализе экономических факторов важно оценить темпы роста отраслей, уровень инфляции (реальный), налоговое бремя, общий уровень занятости населения и платежеспособность предприятий.

Интересующие нас социальные факторы - это изменение общественных ценностей, существующие общественные установки, нормы и отношения.

Часто немаловажным фактором становятся местные ожидания и нравы. То есть следует изучить национальные отношения, традиции, обычаи, уклад жизни, а также национальные и религиозные конфликты.

Анализ технической среды необходим не только при общем анализе среды, но должен осуществляться постоянно, так как очень важно не пропустить момент появления новшеств, технических изменений. Особенно это касается сферы средств связи, обмена информации и автоматизированных систем управления.

Рыночные факторы следует начать анализировать с уровня дохода населения, его изменения, затем нужно определить потенциальных и реальных потребителей. Не стоит обходить изменения демографических условий, изменения в жизненном цикле существующих товаров, работ, услуг.

Анализ факторов конкуренции заключается в изучении уровня конкуренции в отрасли, то есть необходимо узнать текущую стратегию конкурентов, проанализировать их возможные будущие действия, постараться определить их сильные и слабые стороны.

В свою очередь, анализ международных факторов позволит исследовать возможность выхода на мировой рынок, определить потребности этого рынка и сопоставить с потребностями возможности Вашей организации для их удовлетворения.

С этой целью используют методику под названием РЕSТ – анализ. Эта техника выделяет факторы, влияющие на состояние макросреды компании в среднесрочной и долгосрочной перспективах, и предписывает проводить анализ в соответствии с компонентами, соответствующими этим факторам.

Под аббревиатурой РЕSТ подразумевается анализ политического (Political), экономического (Economic), социального (Social) и технологического (Tehnological) факторов [8].

Иногда в англоязычной литературе встречается и другой порядок упоминания этих четырех сфер, являющихся объектами макросреды (Social – Tehnological – Economic – Political).

Таким образом, внешняя среда – это все те факторы, которые находятся за пределами организации и могут на нее воздействовать. Внешняя среда, в которой приходится работать организации, находится в непрерывном движении, подвержена изменениям. Меняются вкусы потребителей, рыночный курс рубля по отношению к другим валютам, вводятся новые законы и налоги, изменяются рыночные структуры, новые технологии революционизируют процессы производства, действуют еще и многие другие факторы. Способность организации реагировать и справляться с этими изменениями внешней среды является одной из наиболее важных составляющих ее успеха. Вместе с тем эта способность является условием осуществления запланированных стратегических изменений.

1.2 Анализ внутренняя среда организации

Как отмечалось ранее, любое предприятие находится и функционирует в определенной среде. Внешняя среда является источником, питающим предприятие ресурсами, необходимыми для формирования и поддержания ее потенциала.

В свою очередь, внутренняя среда организации - это та часть общей среды, которая находится в рамках организации. Она оказывает постоянное и самое непосредственное воздействие на функционирование организации. Внутренняя среда имеет несколько срезов, каждый из которых включает набор ключевых процессов и элементов организации, состояние которых в совокупности определяет тот потенциал и те возможности, которыми располагает организация [9].

Кадровый срез охватывает: взаимодействие менеджеров и рабочих; наем, обучение и продвижение кадров; оценка результатов труда и стимулирование; создание и поддержание отношений между работниками и т.п.

Организационный срез включает: коммуникационные процессы; организационные структуры; нормы, правила, процедуры; распределение прав и ответственности; иерархию подчинения.

В производственный срез входят изготовление продукта; снабжение и ведение складского хозяйства; обслуживание технологического парка; осуществление исследований и разработок.

Маркетинговый срез охватывает все те процессы, которые связаны с реализацией продукции. Это стратегия продукта, стратегия ценообразования; стратегия продвижения продукта на рынке; выбор рынков сбыта и систем распределения.

Финансовый срез включает процессы, связанные с обеспечением эффективного использования и движения денежных средств в организации.

Внутренняя среда полностью пронизывается организационной культурой, она может способствовать тому, что организация выступает сильной, устойчиво выживающей в конкурентной борьбе структурой. Но может быть и так, что организационная культура ослабляет организацию, в том случае, если она имеет высокий технико-технологический и финансовый потенциал. Для организаций с сильной организационной культурой характерно подчеркивание важности людей, работающих в ней. Представление об организационной культуре дает наблюдение того, как сотрудники трудятся на своих рабочих местах, как они взаимодействуют друг с другом, чему они отдают предпочтение в разговорах [6].

Деятельность организации осуществляется под действием множества факторов, которые существуют внутри и снаружи организации.

Внутренние факторы называются переменными внутренней среды, которая является регулируемой и контролируемой со стороны менеджмента.

Главные элементы внутренней среды:

1) цели - конкретное конечное состояние или желаемый результат, на достижение которого направлены усилия организации. Общая или генеральная цель называется миссией, которой организация заявляет о себе на рынке. Цели устанавливаются в процессе планирования.

2) структура - количество и состав ее подразделений, ступеней управления в единой системе. Её назначение в обеспечении эффективного достижения целей организации. Она включает каналы коммуникации, по которым передается информация для принятия решений. С помощью принятых решений обеспечивается координация и контроль за отдельными структурными подразделениями организации.

3) задача - работа, которая должна быть выполнена заранее установленным способом и в установленные сроки. Задачи делятся на 3 группы: работа с людьми, работа с информацией, работа с предметами.

4) технология - принятый порядок связей между отдельными видами работ.

5) люди - коллектив организации.

6) организационная культура - система коллективно разделяемых ценностей, убеждений, оказывающая влияние на поведение отдельных работников, а так же на результаты работы [4].

Все отмеченные переменные взаимодействуют между собой и позволяют обеспечить достижение поставленных целей организации.

Следовательно, стратегический анализ внутренней среды организации проводят последующей схеме:

- анализ бизнес единиц;

- анализ функциональных служб;

- анализ структурных подразделений;

- анализ бизнес процессов [7].

Факторы внутренней среды организации можно разбить натри группы.

Первая группа – это сильные и слабые стороны организации, ее конкурентные возможности. Эти факторы определяются по результатам SWOT-анализа, именно той его части, которая относится к SW-анализу, то есть анализу сильных и слабых сторон организации. Стратегия организации должна строиться на том, что она делает хорошо, то есть на ее сильных сторонах и конкурентных преимуществах, а не на ее недостатках, организационных и конкурентных слабостях. Стратегию надо строить, используя рыночные возможности, опираясь на накопленный опыт, квалификацию и имеющиеся или доступные ресурсы.

Вторая группа – это философия бизнеса, личные амбиции, и этические принципы руководителей. Практика показывает, что эти факторы оказывают очень большое влияние на стратегию. На стратегию оказывает влияние и отношение руководителей к риску. Если руководитель не любит рисковать, то он будет настаивать на консервативных стратегиях, создающих краткосрочные прибыли. Если же руководитель склонен к риску, то он предпочтет наступательные стратегии оборонительным, в надежде, что его действия могут дать отдачу в долгосрочном плане. Третья группа внутренних факторов – это разделяемые организацией ценности, в том числе и общечеловеческие ценности, и сформировавшаяся в ней корпоративная культура. Стратегия формируется под воздействием внешних и внутренних факторов. Сильная стратегия должна учитывать все перечисленные выше факторы.

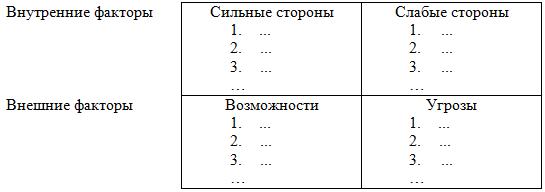

SWOT-анализ. Для совокупного анализа внешней и внутренней среды организации используют ССВО-анализ (SWOT-анализ). Автор SWOT –анализа Кеннет Эндрюс из Гарвардской школы бизнеса. Аббревиатура этого метода составлена из первых букв слов «сила», «слабость», «возможности», «опасности»; однако чаще используется английская аббревиатура – SWOT-анализ. Анализ слабых и сильных сторон компании, благоприятных для нее возможностей и возможных угроз выполняется с помощью SWOT-анализа [3]. Структура матрицы SWOT – анализа представлена на рисунке 1.

Рисунок 1 - Структура матрицы SWOT - анализа

На первом этапе для проведения SWOT-анализа заполняется матрица. Это позволит установить связи между сильными и слабыми позициями предприятия, открывающимися возможностями и возможными угрозами. Сильные стороны определяют тип конкурентного преимущества предприятия и являются основой его базовой стратегии. Слабые стороны определяют уязвимость предприятия и потребуют выработки корректирующих воздействий Возможности и угрозы характеризуют внешнюю среду, а сильные и слабые стороны являются характеристиками внутренней среды организации. В соответствии с этим методом определяются возможности построения стратегии, обеспечивающей соответствие внутренней ситуации, то есть ее сильных и слабых сторон, внешней ситуации, открывающимся благоприятным возможностям и наличию угроз.

Сильные стороны компании (ресурс ее роста и диверсификации) совершенствуются по мере накопления опыта в процессе создания товарных линий, маркетинга и обеспечения сервиса. Выявление сильных сторон, позволяющих ей выйти на новые перспективные рынки, предполагает анализ текущих товарных линий и определение их рыночных функций. Производимый компанией товар должен характеризоваться в терминах потребностей рынка, которые он способен удовлетворять, а не в технических терминах. От этого зависит, какой опыт может быть перенесен в новые сферы деятельности [6].

Заполнение квадрантов матрицы SWOT позволяет структурировать сложившуюся ситуацию. Процесс осмысления ситуации наиболее ярко проявляется на фундаментальном этапе стратегического процесса в ходе оценки сильных и слабых сторон организации.

После заполнения матрицы SWOT на втором этапе анализа необходимо установить связи между ее квадрантами, которые могут быть использованы для формулирования стратегии.

В пересечении сильных, слабых сторон и рыночных возможностей и угроз образовалось четыре поля. Теперь необходимо проанализировать возможные парные комбинации и внести в соответствующее поле те из них, которые необходимо будет учесть при разработке стратегии. В поле «СиВ» заносятся перспективы использования сильных сторон для использования рыночных возможностей. В поле «СлВ» заносятся перспективы использования возможностей для преодоления слабостей. В поле «СиУ» формулируем, как можно силу использовать для устранения угрозы. В поле «СлУ» следует отразить, насколько слабости могут противостоять угрозам

SWOT-анализ – это универсальный инструмент стратегического и тактического анализа. Областями применения его могут быть: стратегический анализ; общий и целевой тактический анализ; функциональный анализ (анализ продуктов, маркетинговый анализ, финансовый анализ и т.д.).

Анализ внутренней среды организации называют управленческим анализом деятельности предприятия, бизнес диагностикой, анализом проблем.

Если анализ внешней среды возлагается на отдел маркетинга, то анализ внутренней среды проводится руководством организации совместно с другими функциональными подразделениями.

Анализ внутренней среды необходим для:

- разработки стратегии развития организации;

- оценки привлекательности организации для инвестора;

- определения рейтинга компании

Таким образом, целью анализа внутренней среды фирмы является выявление слабых и сильных сторон в ее деятельности. Чтобы воспользоваться внешними возможностями, фирма должна иметь определенный внутренний потенциал. Целью анализа внутренней среды фирмы является выявление слабых и сильных сторон в ее деятельности. Чтобы воспользоваться внешними возможностями, фирма должна иметь определенный внутренний потенциал.

2 Анализ внешней и внутренней среды на примере АО «АБДИ Компани»

2.1 Характеристика объекта исследования

АО «АБДИ Компани» работает на рынке канцтоваров 18 лет, является юридическим лицом и осуществляет свою деятельность на основании действующего законодательства Республики Казахстан, Устава общества и внутренних положений.

Свою деятельность Компания АБДИ начала с поставки оптовых партий школьных тетрадей в Казахстан, затем ассортимент стал расширяться. Из-за большого спроса и недостаточного предложения в республике возникла необходимость расширить торговую сеть. На сегодняшний день компания имеет широкую сервисную сеть во всех крупных городах Казахстана: Астана, Алматы, Талдыкорган, Усть-Каменогорск, Павлодар, Петропавловск, Караганды, Костанай, Актобе, Уральск, Атырау, Актау, Шымкент, Тараз, Семей, Кокшетау, Кызыл-орда, Жезказган. [22]

В 18 городах Казахстана работают 39 фирменных магазинов, среди них: [22]

- 7 гипермаркетов (Актау, Актобе, Алматы, Астана, Караганда, Павлодар, Усть-Каменогорск);

- 21 супермаркет (Актобе, Алматы, Астана, Атырау, Караганда, Балхаш, Кокшетау, Костанай, Павлодар, Петропавловск, Семей, Талдыкорган, Тараз, Уральск, Шымкент, Кызыл-орда и др.);

- 10 магазинов категории «С» («магазин у дома») (Актобе, Алматы, Астана, Атырау, Костанай, Уральск, Шымкент, Жезказган и др.);

- 1 оптово-розничный магазин (Алматы).

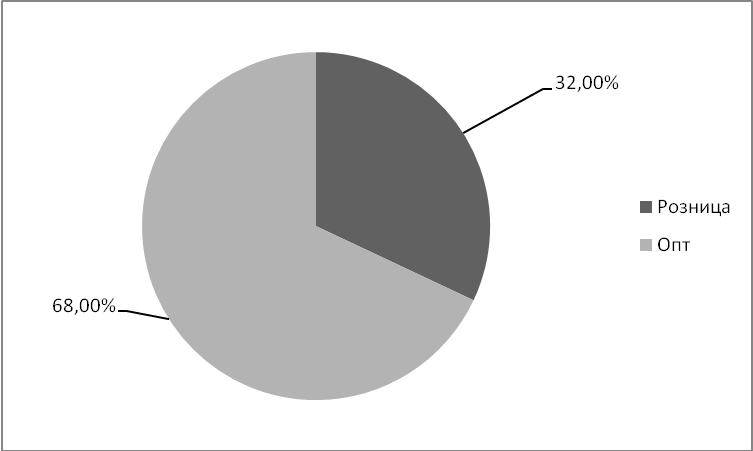

Стратегия ценообразования компании заключается в оптимизации соотношения цена-качество. Предприятие использует оптовые и розничные цены. Гибкую систему скидок для оптовых покупателей.

Соотношение объёмов розничных и оптовых продаж представлено на рисунке 2.1.

Рисунок 2.1 - Соотношение объёмов розничных и оптовых продаж в АО «АБДИ Компани» в 2016 году, %

В Приложения 1 представлены основные технико-экономические показатели предприятия за период с 2015 по 2013 годы.

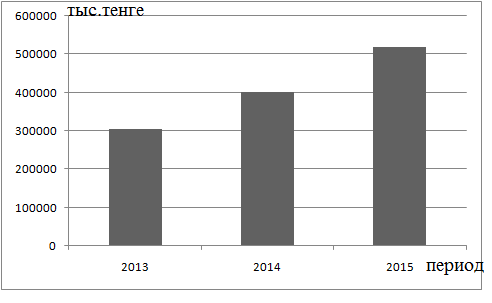

Доход от реализации канцелярских товаров в 2015 году по сравнению с 2014 годом увеличился на 29,2 % и составил 518 098, 34 тысячи тенге. Увеличение дохода вызвано увеличением цен реализации товаров. Рис.2.2 наглядно отражает изменение показателей доходов предприятия в период 2013-2015 года.

Рис.2.2.Динамика показателя дохода от реализации товаров в АО «АБДИ Компани» в 2013-2015 году

Себестоимость за анализируемый период имеет тенденцию к увеличению. По сравнению с 2014 годом она увеличилась на 44,9 % и составила на конец 2015 года 339 221, 11 тысяч тенге. Данное увеличение вызвано увеличением цен на сырье и вспомогательные материалы.

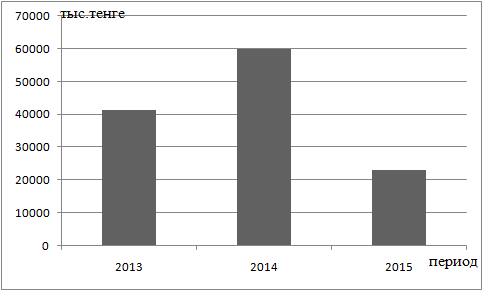

Чистый доход предприятия в 2015 году по сравнению с 2014 годом снизился на 61,4 % и составил 23171,34 тысячи тенге. Данное снижение вызвано увеличением себестоимости товаров. Наглядно изменение чистого дохода АО «АБДИ Компани» представлено на рис.2.3.

Рис. 2.3. Динамика показателя чистой прибыли в АО «АБДИ Компани» в 2013-2015 году.

Стоимость основных средств увеличилась на 39 % по сравнению с 2014 годом и составила на конец 2015 года 105 391, 86 тысяч тенге. Увеличение стоимости основных фондов связано с модернизацией торговых залов. Так же было закуплено оборудование для складских помещений.

Таблица 2.1

Анализ объёма продаж АО «АБДИ Компани», в 2015 году

|

Показатели |

2014 г. |

2015 г. |

Абсолютный прирост, р. |

Темп роста, % |

|

Объем продаж, тыс.тенге |

401109,71 |

518098 |

116988,6 |

129,17 |

|

Среднесписочная численность, чел. |

421 |

405 |

-16 |

96,20 |

|

Среднегодовая выработка, тыс.тенге |

952,75 |

1279,26 |

326,5005 |

134,27 |

На основании этих исходных данных рассчитаем влияние каждого фактора на изменение объема производства.

Таблица 2.2

Расчет влияния факторов на объём продаж в АО «АБДИ Компани» методом цепных подстановок

|

№ подстановки |

Факторы |

Объем производства, тыс.тенге |

Отклонение объема производства, тыс.тенге |

|

|

Среднесписочная численность, чел |

Среднегодовая выработка, тыс.тенге |

|||

|

1 |

421 |

952,75 |

401 110 |

– |

|

2 |

405 |

952,75 |

385 866 |

-15 244 |

|

3 |

405 |

1 279,26 |

518 098 |

132 233 |

Баланс отклонений, тыс. тенге:

518 098 – 84 924 634 = 132 233 + (-15 244)

116 989=116 989

Анализ объема продаж показал, что в 2015 г. по сравнению с 2014 годом он возрос на 116988,6 тыс. тенге, темп роста составил 129,17. Увеличение объема продаж связано с увеличением выработки , под влиянием этого фактора он возрос на 132233 тыс. тенге, уменьшение численности работников способствовало снижению объема на 15244. Таким образом, увеличение выработки в большей степени повлияло на прирост объема производства.

Одной из важнейших задач анализа является контроль за правильным использованием рабочей силы, рациональной расстановкой работников по участкам производства, уровнем квалификации работников.

Состав и структура персонала АО «АБДИ Компани» по категориям за 2013-2015 годы представлено в табл.2.3.

Если рассматривать динамику численности по удельному весу, то доля рабочих в 2015 году составила 83,20% от общей численности. Доля служащих в 2015 году составила 16,80% .

В структуре персонала в 2015 году преобладают работники торгового зала, их доля составляет 83,2%, доля служащих составляет 16,8%. Структурных изменений в 2015 по сравнению с 2014 годом нет.

Таблица 2.3

Состав и структура персонала АО «АБДИ Компани» по категориям за 2013-2015 годы

|

Категории работников |

Численность, удельный вес в % |

Отклонение по уд. весу, % |

||||||

|

2013 |

2014 |

2015 |

2013-2015 |

2014-2015 |

||||

|

Служащие |

70 |

17,03 |

69 |

16,5 |

68 |

16,8 |

-0,23% |

0,30% |

|

в том числе: |

0 |

0 |

0 |

0,00% |

0,00% |

|||

|

руководители |

30 |

7,57 |

34 |

8,1 |

32 |

7,9 |

0,33% |

-0,20% |

|

специалисты |

39 |

9,46 |

29 |

7 |

30 |

7,4 |

-2,06% |

0,40% |

|

другие служащие |

0 |

0 |

6 |

1,4 |

6 |

1,5 |

1,50% |

0,10% |

|

Работники торговых залов |

340 |

82,7 |

352 |

83,5 |

337 |

83,2 |

0,50% |

-0,30% |

|

Всего работников |

411 |

100 |

421 |

100 |

405 |

100 |

||

Из вышеизложенного можно сделать вывод, что численность персонала предприятия относительно стабильна, в общей численности персонала преобладают работники торговых залов. Структурные изменения персонала за 2013-2015 годы не значительны и составляют от 0,1 до 0,3%.

Основой политики АО «АБДИ Компани» в отношении человеческих ресурсов являются принципы, установленные TQM и стандартами серии ISO 9000, учет потребностей заинтересованных сторон (руководства и персонала), вовлечение персонала, повышение квалификации персонала.

На основании анализа основных экономических показателей работы предприятия можно сделать вывод о том, что АО «АБДИ Компани» - динамически развивающееся предприятие, которое занимает лидирующие позиции на рынке канцелярских товаров, имеет сеть магазинов в Восточно-Казахстанской Области, а также в других регионах Казахстана. Предприятие уверенно наращивает производственные мощности, осваивает новые рынки сбыта.

2.2 Анализ факторов внешней и внутренней среды АО «АБДИ Компани»

Как отмечалось в теоретической части курсовой работы, любая компания существует в тесном единстве с внешним окружением, которое играет большую роль в ее жизни. Так как служит источником ресурсов, необходимых для поддержания деятельности. Компания получает энергию информацию, человеческие ресурсы из внешней среды, преобразует их в услуги и передает во внешнюю среду. Она находится в процессе постоянного обмена с внешней средой, обеспечивая тем самым возможность существования и развития. Можно выделить две составляющие внешней среды, по-разному влияющие на компанию: макроокружение и непосредственное окружение. Макроокружение является частью внешней среды, общей для всех компаний.

Наиболее известным методом анализа макросреды является PEST – анализ, который состоит в выявлении и оценке влияния факторов макросреды на результаты текущей и будущей деятельности предприятия. Выделяют четыре группы факторов, наиболее существенных для стратегии предприятия: политико-правовые, экономические, социокультурные, технологические. Целью PEST-анализа является отслеживание (мониторинг) изменений макросреды по четырем узловым направлениям, приведем примеры факторов, которые, как правило, рассматриваются в ходе анализа (см. Приложение 2), и выявление тенденций, событий, неподконтрольных предприятию, но оказывающих влияние на результаты принятых стратегических решений.

В данной работе был рассмотрен PEST – анализ филиала АО «АБДИ Компании» в Усть-Каменогорске. PEST – анализ проводился по следующим этапам:

1. Был разработан перечень внешних стратегических факторов, имеющих высокую вероятность реализации и воздействия на функционирование предприятия.

2. Оценивалось значимость (вероятность осуществления) каждого события для данного представительства компании путем присвоения ему определенного веса от единицы (важнейшее) до нуля (незначительное). Сумма весов равна единице, что обеспечивается нормированием.

3. Дана оценка степени влияния каждого фактора-события на стратегию предприятия по 5-бальной шкале:

- «пять» - сильное воздействие, серьезная опасность;

- «единица» - отсутствие воздействия, угрозы.

4. Определились взвешенные оценки путем умножения веса фактора на силу его воздействия, и подсчитана суммарная и взвешенная оценка для данного филиала компании АО «АБДИ Компании» в Усть-Каменогорске.

Результат анализа внешних стратегических факторов представлен в Приложении 3. В данном случае оценка 3,28 показывает, что реакция предприятия на стратегические факторы внешней среды находится на среднем уровне.

Внешний анализ также является частью SWOT – анализа, который представляет собой универсальный аналитический инструмент, областями применения которого могут быть: стратегический анализ, общий и целевой тактический анализ, функциональный анализ и т.д.

PEST-анализ изучает рынок; SWOT-анализ изучает положение бизнес-единицы на рынке относительно конкурентов, концепцию продукции или идею.

Применяемый для анализа среды метод SWOT, является довольно широко признанным подходом, позволяющим провести совместное изучение внешней и внутренней среды. Применяя данный метод, удается установить связи между силой и слабостью, которые присущи организации, и внешними угрозами и возможностями.

Матрица SWOT-анализа деятельности организации филиала АО «АБДИ Компании» в Усть-Каменогорске представлена в Приложении 4.

Как отмечалось ранее компания АО «АБДИ Компании» занимает лидирующие позиции на канцелярском рынке, как по республике в целом, так и по г. Усть-Каменогорску. Качественное обслуживание и расширение ряда продукции дает положительные результаты, т.к. компания располагает большими финансовыми преимуществами перед другими канцелярскими компаниями и, пользуясь этим, продолжает осуществлять интенсивный рост количества супермаркетов и центров обслуживания корпоративных клиентов. Для увеличения своих преимуществ, компания занимается разработкой и созданием новых товаров (концепция, дизайн, формат, тираж и т.п.) под собственными брендами, что создает дополнительную цену товара, учитывая популярность компании.

SWOT - анализ среды функционирования АО «АБДИ Компании» представлен в таблице 2.4.

Таблица 2.4

Анализ внешней среды компании

|

Возможности |

Угрозы |

|

- Расширение деятельности компании путем внедрение новых технологий (видов продукции); - Высокие темпы научно - технического прогресса (введение инноваций во все сферы деятельности от управления персоналом до освоения новых ниш); - Не сильные конкуренты, занимающиеся отдельными направлениями на канцелярском рынке. |

- Форс-мажор (неисполнение договоров; природные катаклизмы); - Растущая конкуренция на рынке сбыта со стороны частных предпринимателей (постоянное увеличение их численности, низкие ценовые предложения на аналогичную продукцию); - Инфляция. |

Таким образом, анализ внешней среды компании АО «АБДИ Компании» показал, что сильные стороны и возможности преобладают над слабыми сторонами и угрозами, то стоит предположить, что компания и в дальнейшем добьется высоких результатов в своей деятельности и расширит географический и ассортиментный диапазон хозяйственной деятельности.

3. Рекомендации по совершенствованию работы с поставщиками

При работе с большим числом поставщиков, в данном случае компания сотрудничает с 211 фабриками-производителями из 19 стран мира, перед ней встает задача выбора конкретных поставщиков, с которыми и будет продолжаться дальнейшая работа.

В целях обеспечения единой политики осуществления закупочной деятельности на предприятии и мониторинга эффективности действующих закупочных процедур рекомендуется создание Комиссии по выбору и работе с поставщиками.

Комиссия по выбору поставщика выполняет следующие функции:

- принятие решений о переводе поставщика из одной категории в другую;

- принятие решений по изменению процедур выбора поставщика для различной продукции;

- утверждения изменений в перечне поставщиков, не подлежащих конкурсному отбору;

- рассмотрение результатов осуществление процедур выбора поставщика;

- рассмотрение предложений по повышению эффективности закупочной деятельности.

Также рекомендуется проводить анализ потенциальных поставщиков. Для этого необходимо имеющийся перечень потенциальных поставщиков проанализировать на основании специальных критериев, позволяющих осуществить отбор приемлемых поставщиков. Количество таких критериев может составлять несколько десятков. Однако зачастую ограничиваются ценой и качеством поставляемой продукции, а также надежностью поставок, под которой понимают соблюдение поставщиком обязательств по срокам поставки, ассортименту, комплектности, качеству и количеству поставляемой продукции.

В результате анализа потенциальных поставщиков формируется перечень конкретных поставщиков, с которыми проводится работа по заключению договорных отношений.

По результатам работы с поставщиками проводится оценка результатов работы по уже заключенным договорам. Для этого разрабатывается специальная шкала оценок, позволяющая рассчитать рейтинг поставщика.

Прежде всего, менеджер должен идентифицировать всех поставщиков закупаемой продукции. Следующий шаг – составление списка параметров, по которым оценивается каждый поставщик. После того как эти параметры определены, следует оценить показатели работы каждого поставщика по каждому параметру (например, надежности продукта, его цене, удобству размещения заказа).

После оценивания поставщиков по каждому атрибуту менеджеры должны определить важность каждого атрибута для своей компании.

Следующий шаг – получение комбинированного весового показателя по каждому параметру.

Затем эти величины по каждому поставщику складываются, и получается общий рейтинг, по которому можно сопоставлять поставщиков друг с другом. Чем выше общая оценка, тем в большей степени поставщик удовлетворяет запросам и спецификациям закупающей компании.

Одно из наиболее важных преимуществ такого подхода заключается в том, что он заставляет менеджеров представлять в формализованном виде важные элементы решения по закупкам и подвергать анализу уже применяемые методы, допущения и процедуры.

Применение этого метода позволяет сократить число поставщиков, сформировать более тесные отношения с оставшимися поставщиками и сократить запасы.

Как отмечалось ранее, в анализе внешней среды компании одном из угрозы в ее деятельность является «Форс–мажор» (неисполнение договоров; природные катаклизмы). Обычно в договорах «Форс-мажор» прописывают стандартно: Условия форс-мажор предполагают то, что стороны освобождаются от ответственности за частичное или полное невыполнения обязательств по договору, обусловленные обстоятельствами возникшими помимо воли и желания сторон, которые нельзя предвидеть или избежать, либо оно явилось непреодолимой силы.

В данном случае рекомендуется прописать более подробно в тексте контракта перечень явлений, которые могут послужить основанием для освобождения одной из сторон от ответственности за неисполнение обязательства. Так как компания работает в большей степени с иностранными поставщиками не менее важно и для внешнеторгового контракта, и для внутриказахстанского договора описание (конкретизация) действий, предпринимаемых сторонами при наступлении обстоятельств непреодолимой силы. Нужно определить, к каким последствиям ведут подобные обстоятельства: к прекращению действия или отсрочке исполнения договора. Кроме того, предусмотреть обязанность стороны, не имеющей возможности исполнить обязательства по договору, уведомить другую сторону о форс-мажоре.

Следовательно, правильный выбор формы договорных связей, тщательно обдуманное согласование условий договоров, контрактов, является основой успешной хозяйственной и коммерческой предприятий участвующих в торговле.

Заключение

Анализ литературных источников, согласно теме показал, что внешняя среда организации определяет вид предпринимательской деятельности. В нее включаются потребители, конкуренты, партнеры, поставщики, финансовые организации, источники рабочей силы и, конечно, различного рода государственные учреждения. Внешняя среда может быть сложной, подвижной, неопределенной.

В сою очередь, внешняя среда оказывает большое влияние на внутреннюю корпоративную культуру предприятия, которая, прежде всего, способствует достижению ее целей. Если внешняя среда требует высочайшего уровня обслуживания покупателей, то культура поощряет качество сервиса; если среда «взывает» к тщательно продуманным техническим решениям, в том же направлении должны быть ориентированы и культурные ценности.

В практической части работы был проведен анализ внешней и внутренней среды АО «АБДИ Компании». АО «АБДИ Компани» работает на рынке канцтоваров 18 лет и является лидером на канцелярском рынке Казахстана.

Для анализа внешней среды компании были проведены PEST – анализ и SWOT-анализ. Целью PEST-анализа является отслеживание (мониторинг) изменений макросреды по четырем узловым направлениям, приведем примеры факторов, которые, как правило, рассматриваются в ходе анализа, и выявление тенденций, событий, неподконтрольных предприятию, но оказывающих влияние на результаты принятых стратегических решений.

Результат анализа внешних стратегических факторов в данном случае оценка 3,28 показывает, что реакция предприятия на стратегические факторы внешней среды находится на среднем уровне.

SWOT-анализ показал, что компания занимает лидирующие позиции на канцелярском рынке, как по республике в целом, так и по г. Усть-Каменогорску. Качественное обслуживание и расширение ряда продукции дает положительные результаты, т.к. компания располагает большими финансовыми преимуществами перед другими канцелярскими компаниями и, пользуясь этим, продолжает осуществлять интенсивный рост количества супермаркетов и центров обслуживания корпоративных клиентов. Для увеличения своих преимуществ, компания занимается разработкой и созданием новых товаров (концепция, дизайн, формат, тираж и т.п.) под собственными брендами, что создает дополнительную цену товара, учитывая популярность компании.

В АО «АБДИ Компании» внедрены стандарты эффективной бизнес-практики, в том числе принципы корпоративного управления, позволяющие ей занимать лидирующие позиции на канцелярском рынке Казахстана.

На основе проведенных анализов были предложены рекомендации по совершенствованию работы с поставщиками.

При работе с большим числом поставщиков, в данном случае компания сотрудничает с 211 фабриками-производителями из 19 стран мира, перед ней встает задача выбора конкретных поставщиков, с которыми и будет продолжаться дальнейшая работа. В целях обеспечения единой политики осуществления закупочной деятельности на предприятии и мониторинга эффективности действующих закупочных процедур рекомендуется создание Комиссии по выбору и работе с поставщиками.

Также рекомендуется проводить анализ потенциальных поставщиков. Применение этого метода позволяет сократить число поставщиков, сформировать более тесные отношения с оставшимися поставщиками и сократить запасы.

Как отмечалось ранее, в анализе внешней среды компании одном из угрозы в ее деятельность является «Форс–мажор» (неисполнение договоров; природные катаклизмы). Обычно в договорах «Форс-мажор» прописывают стандартно.

В данном случае рекомендуется прописать более подробно в тексте контракта перечень явлений, которые могут послужить основанием для освобождения одной из сторон от ответственности за неисполнение обязательства. Так как компания работает в большей степени с иностранными поставщиками не менее важно и для внешнеторгового контракта, и для внутриказахстанского договора описание (конкретизация) действий, предпринимаемых сторонами при наступлении обстоятельств непреодолимой силы. Нужно определить, к каким последствиям ведут подобные обстоятельства: к прекращению действия или отсрочке исполнения договора. Кроме того, предусмотреть обязанность стороны, не имеющей возможности исполнить обязательства по договору, уведомить другую сторону о форс-мажоре.

Таким образом, предлагаемые мероприятия позволят производить своевременный контроль и сократить число поставщиков, сформировать более тесные отношения с оставшимися поставщиками и сократить запасы.

Список использованных источников

- Кодекс Республики Казахстан от 29 октября 2015 года № 375-V «Предпринимательский кодекс Республики Казахстан» (с изменениями и дополнениями по состоянию на 28.04.2016 г.) [Электронный ресурс]: режим доступа: http://online.zakon.kz/

- Арутюнова Д.В. Стратегический менеджмент [Электроный ресурс]: режим доступа: http://www.aup.ru/books/m205/

- Внешняя среда организации. Факторы прямого и косвенного воздействия. Особенности внешней среды [Электроный ресурс]: режим доступа: http://examen.od.ua/

- Груздева С. Внешняя среда предприятия, факторы макросреды [Электроный ресурс]: режим доступа: http://fb.ru/category/227/marketing-tips

- Дмитренко Г.А. Стратегический менеджмент: целевое управление персоналом организаций [Текст]: МАУП, 2015г. – 192с. ISBN: 9666081369

- Внутренняя среда организации и ее элементы [Электроный ресурс]: режим доступа: http://humeur.ru/page/vnutrennjaja-sreda-organizacii-i-ee-elementy

- Внутренняя и внешняя среда организации элементы [Электроный ресурс]: режим доступа: http://finansi-credit.ru/vnutrennyaya-i-vneshnyaya-sreda-organizatsii

- Отличия разных подходов к анализу среды предприятия [Электроный ресурс]: режим доступа: http://topknowledge.ru/strategicheskij-menedzhment/1875-otlichiya-raznykh-podkhodov-k-analizu-sredy-predpriyatiya.html

- Официальный сайт компании АО «АБДИ Компани» [Электроный ресурс]: режим доступа: http://www.abdi.kz

- Серикбаев Ш.Д. Экономика предприятия [Текст]: Практическое пособие, Алматы: БИКО; 2014. – 371с.

ПРИЛОЖЕНИЕ 1

|

Технико-экономические показатели Ед. изм. |

Период |

Относительное отклонение, % |

|||

|

2013 |

2014 |

2015 |

2015/2014 |

2015/2013 |

|

|

1. Численность работников, чел |

411 |

421 |

405 |

96,2 |

98,5 |

|

2. Доход от реализации готовой продукции, тыс. тенге |

304113,35 |

401109,71 |

518098,34 |

129,2 |

170,4 |

|

5. Себестоимость готовой реализованной продукции, тыс. тенге |

189780,86 |

234587,78 |

339921,11 |

144,9 |

179,1 |

|

4. Валовой доход, тыс. тенге |

114332,49 |

166521,93 |

178177,23 |

107,0 |

155,8 |

|

5. Чистый доход, тыс. тенге |

41294,58 |

60046,71 |

23171,34 |

38,6 |

56,1 |

|

6. Основные средства, тыс. тенге |

57123,44 |

75832,28 |

105391,86 |

139,0 |

184,5 |

|

7. Нераспределенный доход, тыс. тенге |

95643,27 |

138956,02 |

159715,41 |

114,9 |

167,0 |

|

8. Доход от основной деятельности, тыс. тенге |

41130,36 |

59793,05 |

15071,14 |

25,2 |

36,6 |

|

9. Доход от неосновной деятельности, тыс. тенге |

164,22 |

253,66 |

8100,20 |

31,93 |

49,3 |

Технико-экономические показатели

ПРИЛОЖЕНИЕ 2

Таблица

PEST-анализ факторов макросреды

|

Политика |

Р |

Экономика |

Е |

|

|

||

|

Социум |

S |

Технология |

Т |

|

|

||

Приложение 3

Таблица

Результаты анализа внешних стратегических факторов АО «АБДИ Компании»

|

Внешние стратегические факторы |

Вес |

Оценка |

Взвешенная оценка |

|

1. политико-правовые |

|||

|

Изменение законодательства |

0,06 |

3 |

0,18 |

|

Государственная поддержка малого бизнеса |

0,18 |

5 |

0,90 |

|

Налоговая политика |

0,05 |

3 |

0,15 |

|

2. экономические |

|||

|

Общая характеристика экономической ситуации (подъем, стабилизация, спад) |

0,15 |

4 |

0,60 |

|

Курс национальной валюты и ставка рефинансирования |

0,10 |

3 |

0,30 |

|

Уровень инфляции |

0,13 |

3 |

0,39 |

|

Основные внешние издержки: - Энергоносители; - Транспорт; - Коммуникации; - и т.п. |

0,07 |

3 |

0,21 |

|

3. социокультурные |

|||

|

Демографические изменения |

0,04 |

2 |

0,08 |

|

Изменение структуры доходов |

0,05 |

2 |

0,10 |

|

Социальная мобильность населения |

0,02 |

1 |

0,02 |

|

Реклама и связи с общественностью конкурентов |

0,07 |

3 |

0,21 |

|

Снижение активности потребителей |

0,03 |

2 |

0,06 |

|

4. технологические |

|||

|

Значимые тенденции в области НИОКР |

0,02 |

1 |

0,02 |

|

Новые продукты (скорость обновления и освоения новых технологий) |

0,03 |

2 |

0,06 |

|

Суммарная оценка |

1,0 |

3,28 |

|

ПРИЛОЖЕНИЕ 4

Таблица

Анализ сильных и слабых сторон АО «АБДИ Компании»

|

Параметры анализа |

Сильные стороны |

Слабые стороны |

|

Структура предприятия |

Линейно-функциональная бюрократическая, которая позволяет четко управляет, и контролировать деятельность предприятия; Организационная структура компании позволяет обслуживать разнообразные направления деятельности и др. вспомогательных направлений. Обеспечивается высокая специализация деятельности. |

Организационная структура не позволяет продуктивно управлять; Обособленность каждого подразделения усложняет выявление общих проблем и перспектив развития деятельности организации. |

|

Местоположение |

Имеется территория для создания новых комплексов и офисных помещений в районах города |

Все подразделения предприятия располагаются в разных городах, что осложняет работу между ними |

|

Сбытовая политика |

Основными преимуществами сбытовой политики компании являются: определение оптимальных каналов сбыта, нахождение адекватных им транспортных средств, а также способов стимулирования продаж. |

Слабое развитие системы долгосрочного планирования в регионах. |

|

Маркетинговая политика |

Партнерство с ведущими товаропроизводителями; Проводит маркетинговые исследования рынка канцтоваров в республике и, основываясь на них, размещает заказы на школьные и офисные канцелярские товары; Возможность поддержания более низких цен по сравнению с другими участниками рынка. |

Средний уровень активности маркетинговой деятельности |

- «Управление рабочим стрессом: индивидуальные и организационные методы (на примере ТОО «Жас-Дэн»)»

- Особенности политики мотивации персонала корпораций (Характеристика ДБ АО «Альфа Банк»)

- Виды сроков в гражданском праве

- Основания приобретения и прекращения права собственности(Понятие и содержание права собственности)

- Понятие и виды наследования(Наследование в гражданском праве как современные научные и практические проблемы)

- Защита права собственности (Понятие права собственности и вещного права)

- "Франчайзинг как особый вид ограничений"

- Понятие и задачи комплексного анализа в бухучете

- Имущественное налогообложение банков в РФ (Анализ налогообложения ОАО «Альфа-Банк»)

- Ипотека в гражданском праве (Права и обязанности сторон по договору ипотеки)

- "Правовой статус нотариуса в России"

- Сроки в гражданском праве (Понятие и виды сроков в гражданском праве)