Государственное социальное страхование ( Теоретические аспекты системы социального страхования )

Содержание:

Введение

Актуальность выбранной темы продиктована тем, что законодательство в этой сфере постоянно меняется. Социальное страхование является одним из наиболее важным инструментом реализации социальной политики.

Социальное страхование – один из базовых институтов социальной защиты работников в развитых странах. Им охвачено 80-85% населения, и на его долю приходится от 15 до 25% ВВП[1].

Механизмы социального страхования являются основными регуляторами воспроизводства населения страны, составляют основу государственной социальной политики, а также позволяют создать атмосферу сплоченности в обществе.

Государственная социальная политика призвана применять более эффективные механизмы для повышения уровня социальной защищенности населения, для повышения удовлетворения социальных потребностей людей с целью увеличения человеческого потенциала и усиления конкурентоспособности страны. За последнее время в Российской Федерации продолжает совершенствоваться законодательная база страхования, происходит модернизация его механизмов.

Актуальность темы исследования определена тем, что в рыночной экономике главный институт защиты граждан заключается в социальном страховании. В периоды социально - экономической реформы, когда сложившееся отношение социальных объектов изменяется кардинальным образом, общество оказалось не готово к осмыслению задачи в областях социального страхования при развитии экономики. И в этой связи принципиально важными являются изучения теоретической основы социального страхования, а так же концептуального подхода к законодательным базам.

Обоснованные системы социального страхования являются одной из предпосылки обеспечения социальной справедливости, создании иподдержании политической стабильности.

Цель исследования состоит изучении государственного социального страхования.

Поставленная цель достигнута путем решения следующих задач:

- рассмотреть теоретические аспекты социального страхования;

- провести анализ и проанализировать проблемы социального страхования в РФ;

-предложить мероприятия по совершенствованию системы социального страхования в РФ;

Объектом исследования является социальное страхование.

Предмет исследования – социальное страхование РФ.

Методом исследования выступает диалектический метод познания и связанные с ним общенаучные и частные методы: формально-юридический, функциональный, системный и другие.

Структура работы обусловлена целями и задачами исследования. Работа состоит из введения, трех глав, заключения и списка используемых источников.

Глава 1. Теоретические аспекты системы социального страхования

1.1. Экономическая сущность социального страхования

Повороты в истории развития нашей страны от социалистических основ хозяйствования к рыночным потребовали глубокой реформы не только в экономических сферах, но и в социальной политике[2].

Глубокое, исключительно трудное, во многом противоречивое, но исторически неизбежное преобразование в данных областях происходил согласно новому принципу формирования социально ориентированных рыночных экономик, сформулированному Президентом и Правительством России и нашедшему отражения в статье 7 Конституции Российской Федерации от 1 декабря 1993 года, которой провозглашено, что «Российская Федерация является социальным государством, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека». Согласно статье 39 Конституции РФ всем гражданам гарантируют социальные обеспечения по возрастам, в случаях болезней, инвалидности, потерь кормильцев, для воспитания детей и в ином случае, установленном законами[3].

Основы социального страхования представляют собой установленную, контролируемую и гарантированную государством систему обеспечения, поддержек престарелого, нетрудоспособного гражданина за счёт государственных целевых внебюджетных Фондов социального страхования, а также другого вида коллективного и частного страхового фонда. С других сторон, основы социального страхования как финансовой категории представляет собой систему денежных отношений, которые связаны с перераспределениями национальных доходов, что позволяет формировать и расходовать фонд денежных средств с целью материального обеспечения членов общества, которые не обладают физической трудоспособностью или трудоспособны, но не имеют возможность реализовывать эти способности по различной причине.

В учебной и научной литературе существуют различные определения термина «социальное страхование». В современном экономическом словаре социальное страхование рассматривается как «установленная, контролируемая и гарантированная государством система обеспечения, поддержки престарелых, нетрудоспособных за счет государственного страхового фонда, а также коллективных и частных страховых фондов»[4].

Такое же определение социального страхования дается и С.М. Вишняковой. В иллюстрированном энциклопедическом словаре под социальным страхованием понимается «государственная система материального обеспечения граждан при наступлении нетрудоспособности, старости и в иных предусмотренных законом случаях (например, санаторно-курортное лечение, организация отдыха, лечебного питания)»[5].

В энциклопедии права социальное страхование трактуется как «одна из основных форм социального обеспечения, система материального обеспечения граждан в случаях реализации социальных страховых рисков». Финансовый словарь толкует социальное страхование как «одну из форм социального обеспечения; государственную систему материального обеспечения граждан в старости в случае временной или постоянной потери трудоспособности, а также охраны их здоровья»[6].

В учебнике «Финансы» под редакцией А.Г. Грязновой и Е.В. Маркиной социальное страхование рассматривается как «механизм социальной защиты, который предполагает формирование специального денежного фонда за счет обязательных страховых взносов, расходы которого связаны с осуществлением гарантированных государством социальных выплат, предназначенных для полного или частичного возмещения заработной платы в результате утраты трудоспособности или потери работы, а также основного дохода после потери кормильца»[7].

М.А. Гулина под социальным страхованием понимает «термин для описания финансовой помощи, выделяемой государством из бюджета». В Оксфордской иллюстрированной энциклопедии социальное страхование определяется как «программы социальной помощи, основанные на принципе страхования».

Можно привести еще несколько определений социального страхования[8]:

– «Социальное страхование – это один из основных факторов, который показывает успешность той или иной страны и ее прогрессивное развитие. Разработанная система поддержки нетрудоспособных, людей в возрасте, а также безработных граждан помогает разрешить проблемы перечисленных лиц на государственном уровне».

– «Социальное страхование – это система, которая обеспечивает защиту пожилых людей, инвалидов, всех, кто имеет право на пенсионное обеспечение».

– «Социальное страхование – это меры социальной защиты и государственной поддержки нуждающейся части жителей страны».

Как видно из приведенных выше определений термин «социальное страхование» не имеет однозначного толкования. Многие авторы сходятся во мнении, что социальное страхование – это система социальной защиты, либо социальной помощи, либо социального обеспечения. Поскольку социальное страхование выступает одним из элементов социальной защиты, приведенные выше определения либо слишком узко, либо слишком широко определяют понятие социального страхования.

Учитывая выше приведенные подходы к определению социального страхования, на наш взгляд, под социальным страхованием следует понимать одну из форм социальной защиты трудоспособных граждан от социальных рисков, связанных с временной или постоянной потерей трудоспособности, дохода, наступления возраста, потери кормильца.

1.2.Юридическая природа социального страхования

Институт социального страхования возник на основе взаимодействия социальных и экономических начал. Это произошло в связи с тем, что общество стало признавать право каждого человека на достойный уровень жизни и признало существование своей ответственности за каждого гражданина[9].

Основополагающие принципы и понятие социального страхования, а также возможные направления развития рассматривались еще в начале прошлого столетия многими учеными, такими, как, например, И. Ф. Энгель, А. Н. Быков, П. И. Астров, А. Ю. Вегнер, Л. В. Забелин, И. И. Чистяков и другими. Традиционно социальное страхование рассматривается как одна из главных форм социального обеспечения трудящихся граждан в старости, в случае утраты трудоспособности и т.п.

Социальное страхование, под которым подразумевается система правовых, экономических и организационных мер, обеспечиваемых государственными структурами, направлено, главным образом, на компенсацию и минимизацию последствий изменения материального или социального положения работающих граждан. Финансирование социального страхования осуществляется за счет государственных внебюджетных фондов, которые формируются путем внесения целевых взносов работниками и работодателями при поддержке государства[10].

Для того чтобы определить юридическую природу социального страхования, следует обратиться к нормам обязательственного права. Рассмотрим социальное страхование с позиций данного права. Отношения по социальному страхованию, по нашему мнению, следует считать гражданско-правовыми отношениями. Такой же позиции придерживается Т. В. Иванкина, которая считает, что правоотношения в области социального страхования по своему содержанию являются обязательствами. Именно она является автором первой в отечественной науке права социального обеспечения концепции социальных обязательств. Данная концепция понимает под социальными обязательствами отношения между государством и гражданином по поводу предоставления ему материальных благ и услуг из общественных фондов потребления[11].

Также, Т. В. Красильникова при проведении аналогии с гражданско-правовыми обязательствами признает под пенсионными правоотношениями односторонние обязательства, носящие денежный характер, в соответствии с которыми органы социального обеспечения, при наличии соответствующих юридических фактов, обязаны ежемесячно выплачивать пенсионерам определенные законом денежные суммы, то есть пенсии.

Страховое обязательство является одним из видов обязательств. Конструкцию обязательства можно применить к отношениям в области социального страхования. Так, Гражданский кодекс РФ содержит нормы, устанавливающие, что общие правила о страховании применяются и к специальным видам страхования, если иное не установлено законодательством. В связи с этим, используя существующую в гражданском праве систему критериев, мы можем выделить определенные виды социальных обязательств[12].

Как и обязательства в гражданском праве, можно выделить односторонние и взаимные социальные обязательства. К первым нужно отнести социально-обеспечительные обязательства, в силу которых обязанная сторона, то есть государство в лице его органов, должна предоставить управомоченной стороне, то есть гражданину, материальное обеспечение в указанных законодательством случаях. К взаимным относится социально-страховое обязательство, в рамках которого гражданин несет обязанность уплачивать страховые взносы, а государство в лице его органов, имея цель обеспечить текущие потребности социально-страховой системы, а именно выплатить пенсии и пособия, имеет право требовать своевременной уплаты данных взносов. При этом реализуется публичная функция социального страхования, то есть осуществляется перераспределение общественного продукта через страховые фонды[13].

При наступлении страхового случая у конкретного застрахованного лица возникает право требования предоставления социально-страхового обеспечения за счет денежного фонда, созданного с его участием. Государство же обязано предоставить данное обеспечение, тем самым возвращая застрахованному лицу часть уплаченных им взносов, то есть социально-страховое обеспечение является возмездным. Социальные обязательства могут возникнуть на основании как закона, так и договора, в этом состоит их единство. Но при этом договорные начала все же являются более распространенными.

Следует отметить следующие принципы социального страхования[14]:

-обязательность социального страхования для всех работающих граждан;

-размер взносов определяется величиной доходов страхуемого лица, а получаемые услуги по системе социального страхования – от соответствующих потребностей и состояния его здоровья (солидарности);

-социальные выплаты зависят от размеров, сроков и других условий уплаты страховых взносов;

-работники и работодатели совместно несут обязанность по уплате взносов на социальное страхование;

-право на получение социальных выплат возникает при уплате взносов и наступлении социального риска без дополнительной проверки нуждаемости в доходе.

Статья 3 Федерального закона от 16.07.1999 г. «Об основах обязательного социального страхования» трактует понятие социального страхового риска как предполагаемое событие, влекущее изменение материального или социального положения работающих граждан, в случае наступления которого осуществляется обязательное социальное страхование. Исследование понятия социального риска проводилось в отечественной науке еще в начале прошлого столетия.

Так, например, Н. А. Вигдорчик рассматривал социальное страхование как совокупность всех его видов, которые имеют цель обеспечения широких масс населения в случае социальных рисков, при этом подчеркивая понятие «риск потери заработка». Именно подобные риски он относил к признакам социального страхования. Однако ряд авторов трактовали данное понятие в более широком смысле, понимая под ним не только риск утраты заработка, но и случаи «материального отягощения» (смерть члена семьи, рождение ребенка и др.). Анализируя действующее российское законодательство, можно прийти к выводу о том, что объектом социального страхования в самом деле является не только риск утраты заработка или иного трудового дохода, но и случаи существования социально значимых повышенных расходов[15].

Следует отметить мнение Е. Е. Мачульской, которая, анализируя взгляды ученых начала прошлого века (Л. В. Забелина, А. Чекина, Б. Любимого, А. Винокурова), пришла к выводу о том, что социальный риск нужно рассматривать как основание для социальной защиты и социального обеспечения. Она понимает под данным понятием «вероятностное событие, которое наступает в результате утраты заработка или другого трудового дохода, падения уровня жизни ниже отметки прожиточного минимума и по объективным социально значимым причинам, создающее необходимость социальной защиты населения со стороны государства».

Систему социального страхования можно подразделить на две части. Целью деятельности первой части является обеспечение восстановления и сохранения трудоспособности работников, проведение профилактических и реабилитационных мероприятий. Вторая часть системы занимается материальным обеспечением лиц, утративших трудоспособность или не имевших ее. Следует отметить, что существует классификация социального страхования, в соответствии с которой выделяют обязательное и добровольное страхование[16].

Обязательное страхование включает в себя централизованно организованную, осуществляемую государством форму обязательного страхования, и децентрализованную форму, организованную и осуществляемую в соответствии с федеральным законодательством. Добровольное социальное страхование включает корпоративную и коллективную, а также индивидуальную формы личного социального страхования. Названные формы социального страхования обладают достаточным количеством общих черт: цель, принципы, объекты, страховые случаи[17].

В юридической науке отсутствуют единый подход и единое мнение в вопросе определения роли и места обязательного социального страхования в системе российского права, то есть рассматриваемый вопрос на сегодняшний день является спорным, дискуссионным. В. Роик придерживается мнения о том, что обязательное социальное страхование следует рассматривать как самостоятельную правовую отраслью, которой присущи соответствующие признаки, например, предмет, методы, принципы правового регулирования и др[18]. Нужно согласиться с мнением М. Гордиенко, который считал, что система социального страхования не может являться отдельной отраслью права и является комплексным правовым образованием, которое регулируется нормами финансового права.

Следует отметить наиболее существенные отличия форм обязательного социального страхования. По централизованной форме обязательного социального страхования обязательному социальному страхованию подлежит все население (обязательное медицинское страхование) или очень большое количество населения (все работающие граждане при страховании на производстве, пенсионеры по обязательному пенсионному страхованию). При децентрализованной форме обязательного социального страхования происходит страхование жизни и здоровья значительных по численности категорий граждан, в основном опасных профессий. Что касается личного добровольного страхования, то оно распространяется на значительно меньшее количество граждан. Для обязательного социального страхования законодательство устанавливает категории граждан, подлежащих страхованию, страхователей, страховые суммы, социальные риски, сроки и условия социальной защиты, размеры страховых выплат[19].

Добровольное же личное социальное страхование, наоборот, проводится в соответствии с правилами страхования и заключаемыми со страхователями договорами личного страхования на основе волеизъявления сторон. Помимо этого, в рамках централизованной формы государством устанавливаются специальные организации-страховщики (государственные внебюджетные фонды). При этом контроль за деятельностью данных организаций осуществляется так же государством, денежные социально-страховые фонды находятся в собственности федерального бюджета.

При добровольном личном социальном страховании ситуация обратна: формирование страховых фондов осуществляется страховщиками за счет уплачиваемых страхователями страховых взносов и находятся в их собственности. При этом страховые тарифы утверждаются страховщиками, контроль за деятельностью осуществляет Федеральная служба страхового надзора. Произведение страховых выплат по договорам добровольного страхования происходит в соответствии с правилами, указанными в договоре страхования.

Также следует сказать, что при централизованной и децентрализованной формах социального страхования социальное обеспечение, то есть произведение выплат, при страховых случаях может осуществляться постоянно или в течение длительного периода. При добровольном личном страховании периоды произведения выплат определяются сроками действия договоров страхования[20].

Таким образом, под социальным страхованием нужно понимать частно-публичное, возмездное, взаимное обязательство, которое возникает на основании закона или договора. Застрахованное лицо при этом несет обязанность выплаты страховых взносов. Страховщик, то есть государство, при наступлении страхового случая имеет право требовать уплаты названных взносов и несет обязанность предоставить страховое обеспечение, а застрахованное лицо, при этом, имеет право на обеспечение, производимое за счет уплаченных в страховые фонды взносов.

Глава 2. Анализ государственного социального страхования в РФ

2.1.Анализ социального страхования РФ

Социальное страхование в глобальной экономике стало одним из факторов в борьбе стран за человеческие ресурсы. Чем полнее пакет рисков, страхуемых в обязательном порядке, и чем выше страховое обеспечение относительно заработка, тем привлекательнее для граждан страна как место постоянного проживания. В системе социального страхования страхуется девять признанных международным сообществом социальных рисков, которые носят устойчивый и массовый характер. Это риски утраты дохода в случае: старости, инвалидности, потери кормильца, безработицы, заболевания и др.

При этом они делятся на риски, связанные с невозможностью трудиться, и риски утраты полученного дохода на жизненно важные расходы, превышающие обычны текущие и разовые траты: лечение, рождение ребенка, уход за ним, смерть застрахованного и др. В российской системе социального страхования недостаточно хорошо функционируют именно страховые механизмы и принципы, в силу чего она является не системой страхования, а системой социального обеспечения, точнее, - золотой серединой из элементов обеих систем[21].

Наибольшие объемы страховых средств задействованы в страховании рисков утраты трудоспособности по старости, по общему заболеванию, по производственным травмам и профессиональным заболеваниям. В исключительном положении находится страховая пенсионная система, бюджет которой составляет около 70 процентов всех страховых средств системы социального страхования.

В Российской Федерации взносы распределяются следующим образом: в Пенсионный фонд направляется 22 процента, в ФСС– 2,9, в ФФОМС – 5,1 процента. В 2015 году по заработным платам свыше страхуемого уровня действует следующее правило: 10 процентов идет в ПФР, 5,1 – в ФФОМС[22].

Абсолютно понятно, что решить проблему бездефицитности общего бюджета социального страхования только за счет роста страховых тарифов невозможно. Размер тарифа ограничивается внешними экономическими параметрами: международной конкуренцией, как на рынке товаров, так и на рынке труда, уровнем рентабельности предприятий, невысоким уровнем доходов работающих и т. п. [23]

Как одно из направлений по стабилизации финансовых условий функционирования системы социального страхования можно рассматривать выравнивание страховых тарифов в отношении различных форм бизнеса. Например, для представителей малого и среднего бизнеса, работающих в производственной и социальной сферах, установлен льготный тариф в 20 процентов до 2018 года включительно.

До 2011 года он составлял 14 процентов. Однако это достаточно опасный путь, поскольку он может спровоцировать закрытие малых предприятий и их переход в теневую экономику, как это уже случилось в 2013 году с индивидуальными предпринимателями. Фонд социального страхования работает в трех основных направлениях: оплата больничных, выплата по несчастным случаям на производстве и выплата пособий, связанных с материнством. В 2015 году бюджет ФСС, утвержденный Государственной Думой, составляет 538 662 545,5 тыс. рублей. Его эффективное функционирование способно вызвать доверие граждан государству, проводимой им политике[24].

Необходимо обратить внимание, что с 2012 года Фонд социального страхования РФ осуществляет в ряде субъектов Российской Федерации реализацию пилотного проекта, предусматривающего особенности финансового обеспечения, назначения и выплаты территориальными органами Фонда застрахованным лицам страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством[25].

Переход к новой системе выплат страхового обеспечения - это масштабный проект, связанный с разработкой и внедрением новых технологий приема и обработки данных, кадровой подготовкой, созданием соответствующего оборотного запаса денежных средств, необходимых для обеспечения бесперебойных выплат[26].

Кроме того, в рамках проекта будет реализована единая информационно-учетная система, в рамках которой каждый гражданин будет внесен в единый социальный регистр и получит соответствующий электронный социальный паспорт. Вместе с тем, для полного и своевременного обеспечения застрахованных всеми видами выплат, особое внимание должно уделяться своевременной уплате страховых взносов.

Таким образом, в наши дни совершенствование системы социального страхования отнюдь не просто благое намерение, а скорее осознанная необходимость. Среди общих проблем системы обязательного социального страхования можно выделить такие, как:

-дублирование функций, отсутствие отлаженной взаимосвязи с социальной защитой и системами обязательного медицинского и пенсионного страхования;

-отсутствие единой законодательной базы для всех видов систем обязательного социального страхования;

-отсутствие актуарных расчетов для определения размера страховых тарифов; -применение заниженного по сравнению с социальными стандартами (минимальным размером оплаты труда и величиной прожиточного минимума) размера страховых выплат в связи с материнством, особенно для неработающих женщин, что ведет к нарушению процесса реализации социальных гарантий;

-применение неэффективного и неадаптированного к современной реальности механизма перерасчета (индексации) размера страховых выплат;

-непоследовательные действия государства при организации деятельности системы обязательного социального страхования. На сегодняшний день все прекрасно понимают, что социальное страхование вовсе несовершенно, и как развить социальное страхование до высокого уровня.

Допустим три варианта:

−создание федеральных служб для отраслей социального страхования (например, федеральная служба медицинского страхования)

−передача функций социального страхования под частный капитал

−поручение полномочий управления системой социального страхования общественно-правовым организациям.

Создание федеральных служб является лучшим вариантом, т.к. они плотно укрепят социальное страхование в России, ведь именно федеральные службы контролируют уплату страховых взносов в определенные фонды. Анализ нынешних форм социального страхования демонстрирует, что данная модель социального страхования РФ пока что ещё не подходит к условиям различия форм собственности. Ей не хватает эластичности, действительно необходимой для передачи полномочий на более низкие уровни управления, в ней не развиты механизмы самоуправления, когда работодатели и застрахованные несут некую часть ответственности за управление страховой организацией, предусмотренное на опасный случай социальное страхование складывается с личной ответственностью индивида за формирование условий своей жизни[27].

Поэтому, перед нашей страной имеет смысл брать в расчет задачу построения такой системы социального страхования, которая смогла бы молниеносно и доброкачественно покрывать упадок уровня жизни работающих граждан, переносивших влияние тех или иных социальных нажитых рисков, и в то же время не оказывать подавляющее воздействие на совершенствование экономики. Это достижимо при эскалации взаимодействия государственного социального страхования с негосударственными страховыми компаниями для следующего улучшения отечественной модели социального страхования, в виде соответствующего существования открыто – юридических страховых госучреждений и личной страховой активности[28].

Подводя итог необходимо отметить, что реформирование системы социального страхования имеет ряд благоприятных социальных и экономических последствий. В их числе можно выделить: обеспечение эквивалентности страхового обеспечения страховым взносам; обеспечение гарантированных социальных выплат застрахованным гражданам; упрощение документооборота между Фондом социального страхования Российской Федерации, страхователями и медицинскими учреждениями; обеспечение правильности начисления пособий; отсутствие зависимости от работодателя по выплате пособий.

Для успешной реализации задач деятельность Фонда социального страхования постоянно совершенствуется, внедряются новые информационные и коммуникационные технологии, которые повышают качество управления средствами государственного социального страхования Российской Федерации, гарантирующими социальную защиту населения. Ключевые проблемы социального страхования в России следует решать не через сбалансирование статей бюджета или поиска новых источников вклада доходов, а по средствам постепенного законодательного изменения системы социального страхования России в целом.

Необходимо разработать стратегию социальной политики государства на долгосрочный период и среднесрочное планирование развития обязательного социального страхования, ориентированного на результат, на достижение социальной и экономической эффективности деятельности.

2.2. Проблемы социального страхования в РФ

Социальное страхование в Росси зародилось достаточно давно, но из-за происходивших в 20 веке политических потрясений законодательство в этой области еще далеко от совершенства. Изменение традиционной системы социального страхования вызвано необходимостью адаптации общества к происходящим рыночным реформам.

В настоящее время в Российской Федерации не сформирована целостная система социального страхования, хотя основные элементы ее уже вырисовываются. В России уже не раз предпринимались попытки реформировать социальное страхование – переход с 2003 года на уплату единого социального налога (далее – ЕСН), возобновление с 2011 года уплаты страховых взносов в 3 разных Фонда.

Однако переход на ЕСН не принес положительных результатов, снижение ставки привело к сокращению отчислений, по сути был утрачен страховой характер обязательного социального страхования, взносы стали взиматься обезличенно, превратились в некий обязательный платеж, который стал инструментом перераспределительной политики государства. У работодателей и работников пропала мотивация в собственной социальной защите. Возврат на страховые взносы позволил вернуться к одному из основополагающих принципов «взнос – выплата».

Принцип личной ответственности каждого за формирование условий своей жизни, необходимый в рыночной экономике, перестал быть сведенным к минимуму. Решена проблема самозанятого населения – им предоставлена возможность уплачивать страховые взносы в добровольном порядке.

Целью социального страхования выступает обеспечение работнику дохода в случае наступления временной утраты трудоспособности. Выплаты такого рода гарантированы государством. Источником выплат являются доходы, поступающие в бюджет Фонда в виде обязательных взносов работодателей. Фонд относится к бюджетной системе, поэтому для устойчивого развития и выполнения возложенных публично-нормативных обязательств необходимо соблюдать принцип сбалансированности бюджета: объем расходов не должен превышать объем доходов. Кроме того, поскольку страхование всегда связано с рисковой природой наступления случая, возникает необходимость резервирования заранее и на постоянной основе части денежных средств.

На сегодняшний день Фонд столкнулся с проблемой дефицита бюджета по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. То есть поступающие доходы по указанному виду страхования не перекрывают возникающие обязательства по выплате пособий. Наличие дефицита бюджета ставит под угрозу не только возможность исполнения государственных гарантий в полном объеме, но и само существование социального страхования в том виде, в каком оно сейчас есть.

Социальное страхование граждан занимает далеко не последнее место в защите населения от всевозможных социальных рисков, а также играет важную роль в социальной экономике, являясь при этом самостоятельной составной и многоуровневой социально-экономической системой. Страхование граждан ставит своей основной целью обеспечение социальной защиты работающего населения, однако в то же время оно выступает и в качестве необходимого механизма социальных инвестиций[29].

В настоящее время в России разработаны законодательные основы социального страхования, регламентирующие деятельность субъектов страхового рынка. Фонд обязательного медицинского страхования выполняет функции регулирования обеспечения страхования медицинских услуг на региональном и муниципальном уровне, фонд социального страхования РФ отвечает за финансирование: пособий по временной нетрудоспособности, по материнству, по рождению и уходу за ребенком, компенсации по утрате трудоспособности в связи с несчастным случаем на производстве и профессиональной травмой, осуществляющего выплаты по реабилитации и профилактическому лечению в санаторно-курортных учреждениях, пособий на погребение и т.д.

Методология социального страхования требует доработки, хотя структура рынка позволяет предотвращать появление частных и массовых случаев падения уровня жизни граждан до состояния нищеты, предоставляя должное социальное обеспечение пенсионерам, финансовые ресурсы для оказания все необходимой медицинской помощи.

Актуальными проблемами системы социального страхования в России является неоконченно правовое регулирование системы обязательного социального страхования. Долгое время законодательно не были определены порядки, особенности процедуры, источники поступления средств для выплаты страховой части трудовой пенсии.

На сегодняшний день существуют противоречия в Бюджетном и Налоговом кодексах по части. Не разработана система дальнейшего совершенствования системы социального страхования, к примеру, следует выбрать путь, по которому пойдет дальнейшее развитие: будет это либерализация, полная модернизация или усиление роли государственного влияния в данной сфере. Не налажен процесс эффективного формирования и рационального использования ресурсов государственного внебюджетного фонда - Фонда социального страхования РФ, поскольку те принципы, на которых строится его работа, в настоящий момент не отличаются исключительной стройностью.

Исходя из опыта западных стран с рыночной экономикой одним из эффективных методов является система образования фондов, при которой основная нагрузка, от 40 до 60 %, ложится на плечи работодателя, 10-30% уходит на долю работников, и остальная часть в размере 20-40 % на долю осуществляющего обязательства по отношению к наиболее уязвимым слоям населения государства. Такая система является воплощением идеи совместной ответственности за социальные риски. Существует необходимость в повышении уровня пенсионного, медицинского и социального страхования и изыскании соответствующих средств для реализации данной цели[30].

Помимо того, система российского обязательного социального страхования содержит в себе некоторые нерешенные проблемы: недостаток средств в Фондах, отсутствие следования принципам страхования, обуславливаемое следующими внешними факторами: неблагоприятным состоянием экономики страны, а также сильнейшей дифференциацией доходов граждан. Эффективность деятельности экономики в стране влияет на формирование видов и объема финансового обеспечения. Об этом можно судить по результатам проведенного по объемам социального страхования в странах Европы, анализа.

Так, к примеру, расходы на социальное обеспечение у развивающих стран, имеющих сравнительно невысокий экономический потенциал, составляют около 16-18% от ВНП; а расходы развитых стран - приблизительно 30% от ВНП. В РФ эта цифра держится на отметке, приближающейся к 13%, что говорит о заведомо низком уровне страховой защиты, не способном обеспечить достойный уровень жизнь в отдельно взятых случаях. Не менее острой выглядит проблема в значительной мере низкого абсолютного уровня пенсионного обеспечения.

В 2018 году люди преклонного возраста, которые получают страховые пенсионные выплаты от государства по возрасту, могут рассчитывать на минимальную пенсию, размер которой зафиксирован на уровне 8703 руб. Средний размер пенсии хотя и увеличился по сравнению с прошлым годом, но абсолютные размеры пенсий подавляющего большинства получателей не способны обеспечить их основные нужды. Если говорить о пенсионном страховании, то задачи государственной социальной политики должны быть обозначены, в первую очередь, в рамках повышения минимальных размеров страховых (трудовых) пенсий до уровня прожиточного минимума. Не реализован принцип зависимости уровня выплачиваемых пенсий и пособий от объемов накопленных страховых прав, что в большей степени свойственно категориям застрахованных граждан, имеющих средний или высокий размер заработка. Коэффициенты замещений пенсий и пособий для них не выходят за пределы 15-25% от размеров предшествующей им величин заработной платы.

Основные проблемы системы социального страхования следующие: отсутствие взаимодействия социальной защиты и системы обязательного медицинского и пенсионного страхования; применение заниженного по сравнению с социальными стандартами размера страховых выплат в связи с материнством, особенно для неработающих женщин, что ведет к нарушению процесса реализации социальных гарантий; нерациональный и неадаптированный к современным тенденциям механизм индексации социальных, пенсионных страховых выплат; действия государственного аппарата в отношении системы обязательного социального страхования непоследовательные.

В системе социального страхования недооценивают неоспоримую роль государства, выступающее основным страхователем. Ведь государственное влияние, в том числе и финансовое, на систему социального страхования помогает системе в целом более или менее успешно решать свои задачи. В настоящий момент Правительство РФ одним вариантов решения повышения уровня и качества жизни населения видит в социальном страховании. Это потребует решить ряд задач, направленных на увеличение доходов населения, социального обеспечения граждан, адресности социальной защиты и повышения эффективности функционирования системы обязательного социального страхования.

Таким образом, выплаты пособия по временной нетрудоспособности, беременности и родам носят в высшей степени страховой характер, расходы на выплату пособий при рождении ребенка, по уходу за ребенком-инвалидом не относятся к страховым рискам, а расходы на санаторно-курортное лечение, предоставляемое населению, и оздоровление детей имеют лишь профилактическую направленность. Исходя из этого, предлагается определять по каждому виду расходов, проводимых средствами, определенными на социальное страхование, свои источники финансирования[31].

Таким образом, в настоящее время в условиях рыночной экономики система обязательного социального страхования развивается и требует внесения изменений для оптимизации работы по предоставлению гражданам всех необходимых социальных услуг и надежной защиты от социальных рисков.

Глава 3. Тенденции развития фонда социального страхования РФ в современных условиях

Система обязательного социального страхования- это необходимый и важный элемент социальной защиты российских граждан. Совершенствование деятельности данной системы позволяет обеспечивать защиту прав застрахованных лиц, способствует регулированию финансовых потоков, создает дополнительные условия для эффективного и положительного развития экономики страны в целом, усиливает роль государства как главного института, гарантирующего соблюдение социальных прав гражданина. Сегодня в России наблюдается негативная тенденция, связанная с сокращением бюджетных ассигнований в социальную сферу, уменьшением возможности трудоустройства граждан, а также со снижением реальных доходов населения[32].

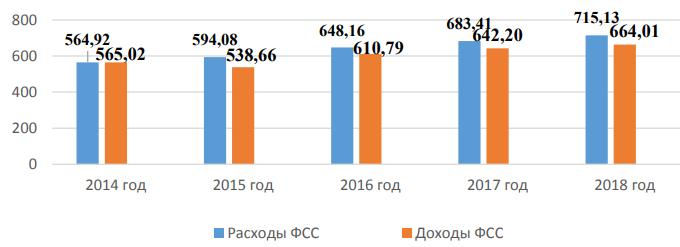

Фонд социального страхования имеет ряд существенных проблем, которые снижают эффективность выполнения его задач, что оказывает отрицательное влияние на уровень социальной защиты граждан и уровень их социального обеспечения. Одной из самых значимых проблем развития фонда можно выделить, во-первых, дефицитность бюджета фонда, что вызвано увеличением расходов фонда и отставанием темпов роста доходов (рисунок1). Отметим, что доходы бюджета ФСС формируются за счет страховых взносов организаций и работающих; доходов от инвестирования, а именно от размещения средств фонда в государственные ценные бумаги, а также на депозитах в коммерческих банках; добровольных взносов граждан и юридических лиц; бюджетных ассигнований и других разрешенных законодательством доходов.

Рисунок 1. Динамика расходов и доходов бюджета ФСС за 2014-2018 года (в млрд рублей)

Анализируя таблицу 1, можем сделать вывод, что дефицитность бюджета Фонда социального страхования является негативной тенденцией его развития уже на протяжении многих лет, причем наблюдаем, что и на 2018 год делается отрицательный прогноз по поводу сбалансированности бюджета. На 2017 год установлен объем дефицита бюджета ФСС РФ размером в 41 201 418 тыс. рублей. Однако по сравнению с объемом доходов, установленным Федеральным законом от 14 декабря 2015 г. № 363-ФЗ «О бюджете Фонда социального страхования Российской Федерации на 2016 год», общий объем планируемых доходов бюджета Фонда на 2017 год увеличивается на 31,41 млрд. рублей, однако на 2018 год по сравнению с 2017 годом лишь на 21, 81 млрд. рублей[33].

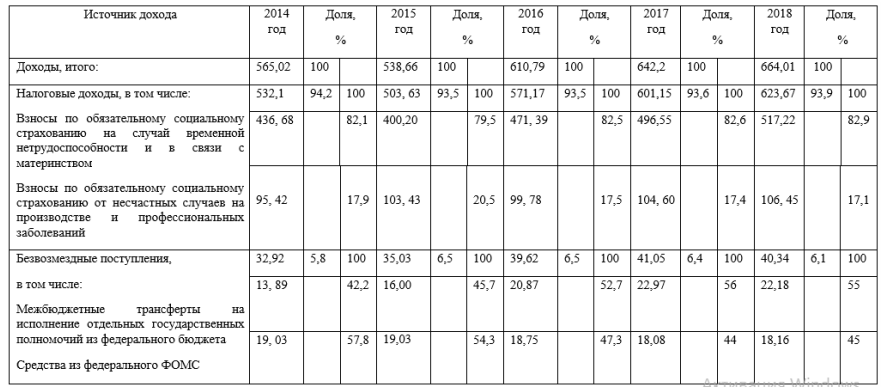

Для выявления причин отрицательного баланса бюджета ФСС РФ проанализируем структуру доходов и расходов бюджета за 2014- 2018 года. По данным таблицы 1 "Структура источников дохода бюджета ФСС РФ за 2014- 2018 года" мы видим увеличение взносов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством с 2015 года. Также наблюдаем, что средства, поступающие из федерального фонда обязательного медицинского страхования, ежегодно уменьшаются.

Таблица 1

Структура источников дохода бюджета ФСС РФ за 2014-2018 года

Что касается структуры расходов бюджета ФСС РФ, то наблюдаем, что с каждым годом растет сумма выплат по случаю временной нетрудоспособности и в связи с материнством на 2017 год планируется увеличить эти взносы на 22,4 % относительно 2015 года, в котором было отмечено понижение суммы взносов по сравнению с 2014 годом на 8,4%. Несомненно, это связано с тем, что в нашей стране наблюдается увеличение рождаемости и рост безработицы[34].

Таблица 2

Структура расходов бюджета ФСС РФ за 2014-2018 года", млрд. рублей

|

Вид расхода |

2014год |

2015год |

2016год |

2017год |

2018год |

|

На случай временной нетрудоспособности и в связи с материнством |

450,28 |

471,21 |

516,89 |

543,00 |

570,67 |

|

На несчастные случаи на производстве и профессиональные заболевания |

81,72 |

87,85 |

91,65 |

94,49 |

98,75 |

|

За счет межбюджетных трансфертов на исполнение отдельных государственных полномочий из федерального бюджета и бюджета ФОМС |

32,92 |

35,02 |

39,62 |

Информация отсутствует |

Информация отсутствует |

|

Расходы, итого |

564,92 |

594,08 |

648,16 |

683,41 |

715,13 |

Таким образом, одной из главных причин возникновения проблемы отрицательного баланса бюджета ФСС РФ выступает значительный рост расходов на выплаты различных пособий, в том числе повышением доли расходов на случай временной нетрудоспособности и в связи с материнством в 2017 году относительно 2014 года на 20, 6%. Расходы на выплату пособий по беременности и родам гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, на 2017 год определены в объеме 122, 45 млрд. рублей, что на 4,1% больше, чем в 2016 году.

Дефицит бюджета Фонда в части обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством на 2017 год составляет в сумме 53, 31 млрд. рублей и объем профицита в части обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний в сумме 12, 11 млрд. рублей (таблица 3).

Однако межбюджетные трансферты из федерального бюджета на обеспечение сбалансированности бюджета ФСС на 2017 - 2019 годы законопроектом не предусматриваются[35].

Таблица 3

Структура дефицита бюджета ФСС на 2017 год, тыс. рублей

|

Дефицит бюджета ФСС, в том числе: |

-41 201 418,0 |

|

Дефицит в части обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством |

-53 310 938,2 |

|

Профицит в части обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний |

12 109 520,2 |

Неэффективная работа Фонда социального страхования обусловлена недостаточным обеспечением финансовыми ресурсами[36]. Средства не доходят в полном объеме до бюджета ФСС в виду достаточно высокой доли теневого сектора в российской экономике. Зачастую чтобы не платить большие страховые взносы, организации применяют такой способ расчета с работниками как «зарплата в конверте».

В результате внебюджетные фонды, в том числе ФСС, лишаются некоторой части средств, которые необходимы для обеспечения социальной помощи гражданам. Таким образом, высокая доля теневой экономики является одной из проблем, оказывающих негативное влияние на успешное развитие Фонда социального страхования.

Несостоятельность законодательной базы также осложняет работу Фонда. Пробелы в ее формировании, непрозрачность выступают причиной замедленного развития Фонда, что способствует несправедливой и малоэффективной социальной обеспеченности российского населения. Для обеспечения более прозрачной работы ФСС государство должно внедрить принцип самоуправляемости, заключающийся в том, что основная роль управления возложена на работодателей и работников.

По мнению многих экспертов, после принятия последних за несколько лет нормативно-правовых актов деятельность Фонда не отвечает полностью многим страховым принципам, которые положены в основу его функционирования. Постоянное снижение размеров взносов, широкий перечень льгот сделали систему дотационной, что обуславливает усиление финансовой нагрузки, невозможность полного выполнения Фондом закрепленных за ним функций, а также проявляется в нерациональном использовании имеющихся ресурсов.

Проблемы формирования бюджета Фонда возникают не только из-за роста расходов на социальное обеспечение, но и из-за увеличения случаев, связанных с задолженностью страхователей по уплате страховых взносов в Фонд. Пробелы в законодательстве позволяют нерационально использовать финансовые ресурсы Фонда, теневая экономика оказывает негативное влияние на формирование бюджета ФСС ввиду совершения работодателем незаконных действий. Фонд социального страхования РФ для более успешного осуществления своей деятельности начал постепенно реформироваться с 2011 года. Так, был разработан масштабный проект и внедрен в действие в нескольких областях страны: Нижегородской, Тамбовской, Новосибирской и других.

Разработка пилотного проекта имела своей целью разрешение некоторых существующих проблем в области социального страхования российских граждан: усиление контроля над процессом рассмотрения листка временной нетрудоспособности, что приведет к снижению случаев мошенничества; гарантирование выплаты пособий по беременности и родам, ежемесячного пособия по уходу за ребенком, так как ранее существовала проблема невыплат данных пособий из-за отказа работодателя выплачивать денежные средства застрахованным лицам[37].

Применяя пилотный проект, ожидается получение следующих результатов:

• обеспечение правильных расчетов при начислении пособий для застрахованных лиц

• сокращение конфликтов между работодателем и застрахованным лицом по поводу получения определенных пособий

• возможность контроля за всеми оплачиваемыми листками нетрудоспособности для ФСС

• сокращение случаев мошенничества в области страхования

• оптимизация расходов Фонда

• введение электронного листка нетрудоспособности, позволяющего компьютеризировать и облегчить ряд процессов.

Одним из важных результатов работы пилотного проекта явилось постоянное предоставление открытых для общественности отчетов о работе территориальных отделений фонда на соответствующих интернет-сайтах, что повышает прозрачность работы данных отделений. В областях, где внедрен данный проект отмечено, что он оправдывает ожидаемые результаты, однако некоторые аспекты требуют усовершенствования. В 2017 году уже 33 региона реализовывают данный проект.

В 2018 году планируется присоединение к этой модели Тверской, Смоленской, Рязанской, Кировской, Кемеровской и других областей. Фонд социального страхования в России осуществляет свою работу достаточно недолго, однако является важным институтом в системе социального страхования. Одной из главных проблем является проблема неустойчивой законодательной базы в отношении работы ФСС, которая позволяет найти служащим способы нецелевого использования денежных средств фонда. Дефицит бюджета на протяжении многих лет констатирует неэффективность использования располагаемых фондом средств. Таким образом, на сегодняшний день Фонд социального страхования в Российской Федерации функционирует с наличием некоторых проблем, влияющих на эффективность выполнения целей и задач данного Фонда.

Перспективными направлениями развития ФСС РФ в существующих экономических условиях являются:

• формирование устойчивой законодательной базы по основам социального страхования, которая призвана более эффективно регулировать деятельность системы страхования

• создание действенной системы контроля за рациональным использованием средств Фонда

• усиление ответственности работодателей за отклонение от уплаты взносов путем применения незаконных схем при оплате труда .

Отметим, что с 1 января 2017 полномочия по администрированию страховых взносов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством передаются налоговым органам. В ведении ФСС РФ останутся функции, касающиеся администрирования страховых взносов от несчастных случаев на производстве и профессиональных заболеваний. Частичная передача полномочий ФСС РФ налоговым органам позволит усовершенствовать порядок исчисления и уплаты страховых взносов в бюджет Фонда, укрепит платежную дисциплину при осуществлении расчетов, что повысит устойчивость механизма формирования доходной части бюджета Фонда.

Полномочия по администрированию расходов на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством сохраняются за Фондом. Для разрешения существующих проблем развития Фонда разрабатываются различные меры, способные повысить уровень социального обеспечения граждан Российской Федерации. Разработка и реализация пилотного проекта ФСС оказывает положительное влияние на совершенствование работы Фонда: усиливается контроль правомерности назначения пособий, правильности их расчета и достоверности, предоставляемых гражданами и организациями сведений по получению материальной помощи.

Совершенствование законодательной системы в области оплаты труда способно уменьшить количество случаев, когда работодатель скрывает настоящий размер заработной платы работника, выдавая ему «зарплату в конверте». Организованные наилучшим способом денежные расчеты предприятий обеспечивают устойчивый рост доходной части бюджета ФСС.

Ввиду этого широкое внедрение и применение новейших принципов, механизмов и методов эффективного управления денежными потоками позволяет организациям переходить к более качественному экономическому развитию в современных экономических условиях, что, в свою очередь, обеспечивает Фонд социального страхования постоянными доходами.

Заключение

Под социальным страхованием нужно понимать частно-публичное, возмездное, взаимное обязательство, которое возникает на основании закона или договора. Застрахованное лицо при этом несет обязанность выплаты страховых взносов. Страховщик, то есть государство, при наступлении страхового случая имеет право требовать уплаты названных взносов и несет обязанность предоставить страховое обеспечение, а застрахованное лицо, при этом, имеет право на обеспечение, производимое за счет уплаченных в страховые фонды взносов.

Социальное страхование граждан занимает далеко не последнее место в защите населения от всевозможных социальных рисков, а также играет важную роль в социальной экономике, являясь при этом самостоятельной составной и многоуровневой социально-экономической системой. Страхование граждан ставит своей основной целью обеспечение социальной защиты работающего населения, однако в то же время оно выступает и в качестве необходимого механизма социальных инвестиций.

В настоящее время в России разработаны законодательные основы социального страхования, регламентирующие деятельность субъектов страхового рынка. Фонд обязательного медицинского страхования выполняет функции регулирования обеспечения страхования медицинских услуг на региональном и муниципальном уровне, фонд социального страхования РФ отвечает за финансирование: пособий по временной нетрудоспособности, по материнству, по рождению и уходу за ребенком, компенсации по утрате трудоспособности в связи с несчастным случаем на производстве и профессиональной травмой, осуществляющего выплаты по реабилитации и профилактическому лечению в санаторно-курортных учреждениях, пособий на погребение и т.д.

Основные проблемы системы социального страхования следующие: отсутствие взаимодействия социальной защиты и системы обязательного медицинского и пенсионного страхования; применение заниженного по сравнению с социальными стандартами размера страховых выплат в связи с материнством, особенно для неработающих женщин, что ведет к нарушению процесса реализации социальных гарантий; нерациональный и неадаптированный к современным тенденциям механизм индексации социальных, пенсионных страховых выплат; действия государственного аппарата в отношении системы обязательного социального страхования непоследовательные.

В настоящее время в условиях рыночной экономики система обязательного социального страхования развивается и требует внесения изменений для оптимизации работы по предоставлению гражданам всех необходимых социальных услуг и надежной защиты от социальных рисков.

Разработка пилотного проекта имела своей целью разрешение некоторых существующих проблем в области социального страхования российских граждан: усиление контроля над процессом рассмотрения листка временной нетрудоспособности, что приведет к снижению случаев мошенничества; гарантирование выплаты пособий по беременности и родам, ежемесячного пособия по уходу за ребенком, так как ранее существовала проблема невыплат данных пособий из-за отказа работодателя выплачивать денежные средства застрахованным лицам.

Одним из важных результатов работы пилотного проекта явилось постоянное предоставление открытых для общественности отчетов о работе территориальных отделений фонда на соответствующих интернет-сайтах, что повышает прозрачность работы данных отделений. В областях, где внедрен данный проект отмечено, что он оправдывает ожидаемые результаты, однако некоторые аспекты требуют усовершенствования. В 2017 году уже 33 региона реализовывают данный проект.

Перспективными направлениями развития ФСС РФ в существующих экономических условиях являются:

• формирование устойчивой законодательной базы по основам социального страхования, которая призвана более эффективно регулировать деятельность системы страхования

• создание действенной системы контроля за рациональным использованием средств Фонда

• усиление ответственности работодателей за отклонение от уплаты взносов путем применения незаконных схем при оплате труда.

Разработка и реализация пилотного проекта ФСС оказывает положительное влияние на совершенствование работы Фонда: усиливается контроль правомерности назначения пособий, правильности их расчета и достоверности, предоставляемых гражданами и организациями сведений по получению материальной помощи.

Список литературы

Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный Фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования».

Федеральный закон Российской Федерации от 1 декабря 2014 г.N386- ФЗ "О бюджете Фонда социального страхования Российской Федерации на 2015 год и на плановый период 2016 и 2017 годов".

Федеральный закон Российской Федерации от 24 июля 2009 г. N212-ФЗ "О страховых взносов в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования".

Абалтусова, А. А. Социальное страхование в системе социальной защиты населения // Экономика и социум. – 2015. – 1-10 с.

Алпатова Д.Ю. Фонд социального страхования РФ: особенности и перспективы [Статья] // Молодой ученый. - 2014 г.. - 8 (2), с. 4-5.

Архипов А.П. Социальное страхование. Здоровье, пенсии, профессиональные риски: учебник и практикум для академического бакалавриата / А.П. Архипов. -М.: Издательство Юрайт, 2014. —387 с.-

Багаутдинова Н.Г. Особенности деятельности Фонда социального страхования Российской Федерации по развитию социального обеспечения /Гафуров И.Р. //Сборник трудов XV Международной научнопрактической конференции, 2014. - С. 202-207.

Биджиева Ф.А. Реализация социального страхования: состояние и перспективы //Молодой ученый. - 2015. - №8. - С. 814-817.

Вертипрахова Е. П., Юзвович Л.И. Пилотный проект фонда социального страхования и итоги его реализации [Статья] // Устойчивое развитие российских регионов: экономическая политика в условиях внешних и внутренних шоков . - Екатеринбург : Сборник материалов XII международной научно-практической конференции, 2015 г..- с. 197-200.

Игнатьева Э. И. Особенности и перспективы Фонда социального страхования // Молодой ученый №11,2015 – с. 859-861

Индутенко А.Н., Филатова О.И., Шанина А.Н. Анализ бюджета Фонда социального страхования РФ: проблемы и пути их решения [Статья] // Теоретические и прикладные аспекты современной науки. - Северный : Индивидуальный предприниматель Петрова Мария Григорьевна , 2014 г.. - 6-5, с. 110-113.

Калинин Л.А. Новое в уплате страховых взносов во внебюджетные фонды // Главбух, 2015. - № 11. - С.54-57.

Карпухина В.С., Казанкова Т.Н. Правовая природа страховых взносов в государственные внебюджетные фонды, 2016.

Маркосян Ж.К. Фонд социального страхования в РФ: проблемы его формирования и использования [Статья] // Наука сегодня: проблемы и перспективы развития. - Пятигорск : ООО «Маркер», 2015 г.. - с. 82-84.

Нигматулина Г. Р., Проблемы и перспективы развития государственных внебюджетных социальных фондов Российской Федерации: монография / Уфа, ФГБОУ ВПО Башкирский ГАУ, 2014. — 116 с

Основы социального и пенсионного страхования в России. -НИЦ ИНФРА-М, 2016. - 256 с

Павлюченко В.Г. Социальное страхование: Учебник / РГСУ.- М.: Дашков и К, 2015.- 388 с.

Паймеров А.Г. Реформирование системы социального страхования // Инновационное развитие экономики. 2015. №3.

Парамонова О.Ю. Формирование и использование средств Фонда социального страхования РФ: проблемы и пути решения /О.Ю. Парамонова // Научно-технические ведомости СПбГПУ, 2016 – с. 106-108.

Пастухов Б.И. Современное состояние страхового рынка и пути выхода из кризиса // Финансы, 2015. - №10.

Пенсионное обеспечение в системе социальной защиты населения: Монография. - М.: НИЦ ИНФРА-М, 2013. - 124 с.

Роик, В.Д. Социальное страхование: учебник и практикум для академического бакалавриата / В.Д. Роик. — М.: Издательство Юрайт, 2014. — 509 с.

Сафонов А.Л., Ермак Л.А. Проблемы социально-экономической устойчивости системы социального страхования //Труд и социальные отношения. 2015. №2

Стародубцева К.А. Социальное страхование как приоритетное направление социальной политики современной России// Сб. статей «Проблемы гражданского общества и правового государства». Министерство образования и науки Российской Федерации. Забайкальский государственный университет. 2016. С. 173-180.

Страховой рынок России: современное состояние и перспективы развития. Л.Г. Полетаева, Ю.Н. Шестакова // Экономика и предприним-во. – 2016. – №6 (71).-С. 580-587.

Темирова З.Д. Актуальные проблемы деятельности Фонда социального страхования Российской Федерации [Статья] // Экономика. Право. Печать. Вестник КСЭИ. - Краснодар : НЧОУ ВПО "Кубанский социально-экономический институт", 2016 г.. - 1 (69).

Финансы: учебник / Под ред. А.Г. Грязновой, Е.В. Маркиной. М.: Финансы и статистика, 2014. С. 429.

Чумакова М.К. Проблемы и перспективы развития фонда социального страхования в реализации государственных социальных гарантий // Экономика и предпринимательство. 2015. № 11-1 (64-1). С. 411-413.

Шарифьянова З.Ф., Скрябина М.Г., Лутфиева Г.М. Социальное страхование в России: проблемы и перспективы развития// Инновационная наука. 2015. №12.

Шевченко А.А., Кузнецова М.Ю. Перспективы развития социального страхования в России // Экономика и социум. - 2017. - № 5-2 (36). - С. 459- 465.

-

Роик В.Д. «Социальное страхование в меняющемся мире: ка- ким будет выбор России?» - СПб.: Питер, 2014. – 352 с ↑

-

Стародубцева К.А. Социальное страхование как приоритетное направление социальной политики современной России// Сб. статей «Проблемы гражданского общества и правового государства». Министерство образования и науки Российской Федерации. Забайкальский государственный университет. 2016. С. 173-180. ↑

-

Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный Фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования». ↑

-

Шевченко А.А., Кузнецова М.Ю. Перспективы развития социального страхования в России // Экономика и социум. - 2017. - № 5-2 (36). - С. 459- 465. ↑

-

Калинин Л.А. Новое в уплате страховых взносов во внебюджетные фонды // Главбух, 2015. - № 11. - С.54-57. ↑

-

Основы социального и пенсионного страхования в России: Учебное пособие/Е.В.Козлова - М.: НИЦ ИНФРА-М, 2016. - 256 с. ↑

-

Финансы: учебник / Под ред. А.Г. Грязновой, Е.В. Маркиной. М.: Финансы и статистика, 2014. С. 429. ↑

-

Биджиева Ф.А. Реализация социального страхования: состояние и перспективы //Молодой ученый. - 2015. - №8. - С. 814-817. ↑

-

Багаутдинова Н.Г. Особенности деятельности Фонда социального страхования Российской Федерации по развитию социального обеспечения /Гафуров И.Р. //Сборник трудов XV Международной научнопрактической конференции, 2014. - С. 202-207. ↑

-

Карпухина В.С., Казанкова Т.Н. Правовая природа страховых взносов в государственные внебюджетные фонды, 2016. ↑

-

Архипов А.П. Социальное страхование. Здоровье, пенсии, профессиональные риски: учебник и практикум для академического бакалавриата / А.П. Архипов. -М.: Издательство Юрайт, 2014. —387 с.- ↑

-

Павлюченко В.Г. Социальное страхование: Учебник / РГСУ.- М.: Дашков и К, 2015.- 388 с. ↑

-

Пастухов Б.И. Современное состояние страхового рынка и пути выхода из кризиса // Финансы, 2015. - №10. ↑

-

Чумакова М.К. Проблемы и перспективы развития фонда социального страхования в реализации государственных социальных гарантий // Экономика и предпринимательство. 2015. № 11-1 (64-1). С. 411-413. ↑

-

Страховой рынок России: современное состояние и перспективы развития. Л.Г. Полетаева, Ю.Н. Шестакова // Экономика и предприним-во. – 2016. – №6 (71).-С. 580-587. ↑

-

Нигматулина Г. Р., Проблемы и перспективы развития государственных внебюджетных социальных фондов Российской Федерации: монография / Уфа, ФГБОУ ВПО Башкирский ГАУ, 2014. — 116 с ↑

-

Паймеров А.Г. Реформирование системы социального страхования // Инновационное развитие экономики. 2015. №3. ↑

-

Роик, В.Д. Социальное страхование: учебник и практикум для академического бакалавриата / В.Д. Роик. — М.: Издательство Юрайт, 2014. — 509 с. ↑

-

Сафонов А.Л., Ермак Л.А. Проблемы социально-экономической устойчивости системы социального страхования //Труд и социальные отношения. 2015. №2 ↑

-

Шарифьянова З.Ф., Скрябина М.Г., Лутфиева Г.М. Социальное страхование в России: проблемы и перспективы развития// Инновационная наука. 2015. №12. ↑

-

Игнатьева Э. И. Особенности и перспективы Фонда социального страхования // Молодой ученый №11,2015 – с. 859-861 ↑

-

Федеральный закон Российской Федерации от 24 июля 2009 г. N212-ФЗ "О страховых взносов в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования". ↑

-

Сафонов А.Л., Ермак Л.А. Проблемы социально-экономической устойчивости системы социального страхования //Труд и социальные отношения. 2015. №2. ↑

-

Федеральный закон Российской Федерации от 1 декабря 2014 г.N386- ФЗ "О бюджете Фонда социального страхования Российской Федерации на 2015 год и на плановый период 2016 и 2017 годов". ↑

-

Паймеров А.Г. Реформирование системы социального страхования // Инновационное развитие экономики. 2015. №3. ↑

-

Шевченко А.А., Кузнецова М.Ю. Перспективы развития социального страхования в России // Экономика и социум. - 2017. - № 5-2 (36). - С. 459- 465. ↑

-

Шарифьянова З.Ф., Скрябина М.Г., Лутфиева Г.М. Социальное страхование в России: проблемы и перспективы развития// Инновационная наука. 2015. №12. ↑

-

Парамонова О.Ю. Формирование и использование средств Фонда социального страхования РФ: проблемы и пути решения /О.Ю. Парамонова // Научно-технические ведомости СПбГПУ, 2016 – с. 106-108. ↑

-

Пенсионное обеспечение в системе социальной защиты населения: Монография. - М.: НИЦ ИНФРА-М, 2013. - 124 с. ↑

-

Абалтусова, А. А. Социальное страхование в системе социальной защиты населения // Экономика и социум. – 2015. – 1-10 с. ↑

-

Основы социального и пенсионного страхования в России. -НИЦ ИНФРА-М, 2016. - 256 с ↑

-

Маркосян Ж.К. Фонд социального страхования в РФ: проблемы его формирования и использования [Статья] // Наука сегодня: проблемы и перспективы развития. - Пятигорск : ООО «Маркер», 2015 г.. - с. 82-84. ↑

-

Индутенко А.Н., Филатова О.И., Шанина А.Н. Анализ бюджета Фонда социального страхования РФ: проблемы и пути их решения [Статья] // Теоретические и прикладные аспекты современной науки. - Северный : Индивидуальный предприниматель Петрова Мария Григорьевна , 2014 г.. - 6-5, с. 110-113. ↑

-

.Алпатова Д.Ю. Фонд социального страхования РФ: особенности и перспективы [Статья] // Молодой ученый. - 2014 г.. - 8 (2), с. 4-5. ↑

-

Абалтусова А.А. Социальное страхование в системе социальной защиты населения [Статья] // Научное сообщество студентов XXI столетия. Общественные науки. - [б.м.] : Сборник статей по материалас XXXV международной студенческой научно-практической конференции . - 8 (34). ↑

-

Вертипрахова Е. П., Юзвович Л.И. Пилотный проект фонда социального страхования и итоги его реализации [Статья] // Устойчивое развитие российских регионов: экономическая политика в условиях внешних и внутренних шоков . - Екатеринбург : Сборник материалов XII международной научно-практической конференции, 2015 г..- с. 197-200. ↑

-

Темирова З.Д. Актуальные проблемы деятельности Фонда социального страхования Российской Федерации [Статья] // Экономика. Право. Печать. Вестник КСЭИ. - Краснодар : НЧОУ ВПО "Кубанский социально-экономический институт", 2016 г.. - 1 (69). ↑

- Разработка сайта издательского дома «LVA Music»

- Организация обслуживания туристских групп в гостинице ( Цикл обслуживания туристических групп в гостинице )

- Технология работы с иностранными гостями в гостинице. Учет национальных и религиозных особенностей при обслуживании клиентов

- Формирование ассортимента товаров на предприятиях торговли (на примере торгового предприятия)

- Организация рекламной деятельности в организации (Сущность рекламной деятельности предприятия, ее содержание и оценка эффективности)

- Управления каналами сбыта в системе товародвижения реально существующей организации (Теоретическое понятие каналов распределения товаров)

- Организация и развитие коммерческой деятельности предприятий на рынке товаров и услуг ( Коммерческая деятельность в сфере услуг )

- Изучение покупательского спроса и формирование товарного ассортимента в магазине на примере ООО «28 мая» ( .Сущность ассортиментной политики в деятельности торгового предприятия )

- Договора и их виды, как одна из форм организации коммерческой деятельности по работе с контрагентами на примере ООО «28 мая»

- Организация рекламной деятельности в организации ( Теоретические аспекты управления рекламной деятельностью предприятия )

- ТЕХНОЛОГИЯ РАБОТЫ С ЖАЛОБАМИ ГОСТЯ В ГОСТИНИЦЕ ( ТЕХНОЛОГИЯ РАБОТЫ С ЖАЛОБОЙ )

- Органы местного самоуправления ( Понятие органов местного самоуправления )