Государственная политика развития банковской системы РФ

Содержание:

Введение

Банковская система представляет собой неотъемлемую составляющую экономической системы любой страны. Банки выступают в качестве связующего звена между промышленностью, сельским хозяйством, торговлей и населением. Вышесказанное обусловливает необходимость и значимость банковского сектора как для бизнес-сообщества, так и для экономики в целом. Банки представляют собой атрибут не какого-либо отдельно взятого региона или какого-либо одного государства, сфера их деятельности не имеет границ (ни географических, ни национальных), это представляет собой планетарное явление, которое обладает колоссальной финансовой мощью, существенным денежным капиталом. Имея во всем мире практически неограниченную власть, банки в России, однако, свою изначально высокую роль практически утратили.

Тенденции современного развития банковского сектора представляют собой предмет постоянного пристального внимания со стороны российского Правительства, поскольку проблемы современной банковской сферы являются не просто экономическими проблемами, а проблемами, связанными с обеспечением экономической безопасности и поддержанием стабильности страны.

Сегодня Центральный банк выступает центральным элементом финансово-кредитной системы любой развитой страны.

Таким образом, роль банковской системы в экономике любой страны очевидна, что и подтверждает актуальность темы исследования.

Цель работы – изучить структуру, цели, задачи и функции банковской системы и государственную политику развития банковской системы РФ России.

Для достижения поставленной цели необходимо решить следующие задачи:

- проанализировать теоретические подходы к построению банковской системы;

- изучить направления развития банковской системы на ближайшую перспективу .

Объект исследования – банковская система и ее роль в экономике.

Предмет исследования – инфраструктура, цели и задачи банковской системы.

Структура работы включает введение, две главы, заключение и список используемых источников.

Глава 1. Теоретико-исторические аспекты банковской системы России

1.1 История становления банковской системы России

История одного из основных звеньев российской кредитной системы - городских общественных банков начинается в первой половине XIX в.

На низшем уровне кредитно-банковской системы находились вспомогательные и сберегательные кассы, а также так называемые «мирские капиталы». Сеть вспомогательных и сберегательных касс стала создаваться и развиваться в селах, которые были населены государственными крестьянами.

В 1842 г. первые городские сберегательные кассы появились в Москве и Петербурге при сохранных казнах, а в дальнейшем – и при приказах общественного призрения.

С начала 1850-х гг. темпы расширения масштабов ссудных операций по кредитованию кредитными учреждениями дворянского землевладения стали постепенно сокращаться, а вкладной, наоборот, расширяться.

Кредитная реформа стала лишь прологом буржуазных реформ 1860-1870-х гг., которые ознаменовали собой начало нового царствования.

До утверждения нового устава 6 июня 1894 г. Государственный банк, созданный на базе ликвидированного в 1860 г. Коммерческого банка, действовал на основании устава от 31 мая 1860 г.

К началу 90-х гг. Государственный банк являлся крупнейшим коммерческим банком империи, обладавшим широкий сетью филиалов. Их число увеличилось с 7 контор, функционировавших в 1860 г., до 9 контор, 81 постоянного и 6 временных отделений в 1890. Ввиду отвлечения в течение 60-х гг. - первой половины 90-х гг. значительной части аккумулированных банком средств на операции по ликвидации государственных кредитных установлений и выкупную операцию, на кредитование хозяйства приходилось не более 60% его коммерческих ресурсов. Во второй половине 80-х гг. ситуация несколько изменилась: операции по ликвидации государственных кредитных установлений перешли в 1895 г. введение Государственного казначейства, а с 1882 г. на текущем счету последнего появляются балансовые остатки, которые в конце 80-х – начале 90-х гг. перекрыли затраты Государственного банка на проводившуюся в тот период поддержку государственных ипотечных банков, но не затраты на осуществлявшееся И.А. Вышнеградским приобретение золота для увеличения разменного фонда[1].

Государственный банк с 1860 г. много критиковали за излишне тесную связь с такими государственными органами, как Государственное казначейство и Министерство финансов, за некоторую бюрократическую ≪неповоротливость≫ и определенный формализм, за неспособность «упрочить» денежное обращение, за неразвитость учета и подтоварных ссуд, за повсеместное распространение ссуд под векселя и ценные бумаги, за преобладание в кредитном портфеле банка крупных векселей, а также за высокую ставку учетного процента и активную поддержку частных кредитных учреждений. С начала 90-х гг. на необходимость преобразования Государственного блика, ввиду несоответствия его деятельности возложенным на него по уставу 1860 г. задачам, указывали члены Ревизионного комитета к депутаты при правлении банка от Совета государственных кредитных установлений, экономисты, практики банковского дела и пресса.

Официальная позиция Министерства финансов заключалась в том, что именно неудовлетворительная деятельность банка и несоответствие его устава изменившимся за 30 лет условиям экономической жизни побудили С.Ю. Витте поднять вопрос о пересмотре устава.

Самой важной составляющей в концепции реформы Государственного банка являлось предоставление банку права выпускать банковские билеты по аналогии с центральными банками стран Западной Европы. Основные изменения должны были затронуть и положения Устава, касающиеся средств банка.

В системе капиталистического кредита акционерные коммерческие банки представляли собой основной тип банковских учреждений, выступающих в качестве посредников между торгово-промышленным оборотом и рынком ссудных капиталов. Сеть акционерных банков в Западной Европе окончательно оформилась примерно в середине XIX в., в период экономической модернизации, охватившей развитые страны. В свою очередь, в России, которая вступила на путь индустриализации в пореформенную эпоху, формирование системы коммерческих банков завершилось в 1870-е гг., когда она превратилась в важнейший элемент экономической инфраструктуры страны[2].

Создание в России системы частного коммерческого кредита относится к рубежу 60—70-х гг. XIX в. Наряду с интенсивным железнодорожным строительством это отвечало потребностям складывавшегося капиталистического производства, способствовало развитию экономической инфраструктуры. Система государственного кредита в лице Государственного банка России, сменившего в 1860 г. своего предшественника — Государственный коммерческий банк, не удовлетворяла запросы растущей промышленности. С 1864 г. — даты открытия первого в стране акционерного коммерческого банка (Петербургского Частного) — и до 1873 г., когда создание новых банков было временно запрещено, возникло 39 таких учреждений, в том числе пять в Москве. Сложившаяся к середине 1870-х гг. сеть акционерных банков коммерческого кредита просуществовала с небольшими изменениями до начала XX в.

В 1866 г. был учрежден первый частный банк в Москве — Купеческий.

Первые шаги Купеческого банка вполне оправдали ожидания учредителей: операции его бурно росли, что позволило уже в 1867 г. выдать дивиденд в размере 12% на основной капитал, а в 1869 г. довести его до рекордного уровня — 19%. Основной капитал банка в течение трех лет был увеличен до 5 млн р.

Вторым банковским учреждением в Москве стало открытое в 1869 г. Московское Купеческое общество взаимного кредита. Учреждено оно было группой капиталистов, в основном представителями Купеческого банка.

Успех организаторов первых двух банковских учреждений побудил к действию и другие предпринимательские группы. Ядро основанного в 1870 г. Московского Учетного банка составляли так называемые ≪московские немцы≫ — обрусевшие выходцы из Германии, нажившие в России крупные капиталы торговыми и банкирскими операциями.

Из 12 наиболее крупных русских коммерческих банков накануне Первой мировой войны, на долю которых приходилось 80% основных пассивов всех 50 частных банков страны, 9 находилось в Петербурге.

Петербургский Международный коммерческий банк (ПМКБ) к началу XX в. был самым большим акционерным банком. Считалось, что это предприятие имело прочные связи с германским финансовым миром, а потому являлось проводником германского капитала и германского влияния в России.

Многие отрасли мирового капиталистического хозяйства, бурно развивавшиеся в этот период, нуждались в обильном и дешевом кредите, который могли предоставить лишь крупные банки. В банковском деле грюндерами выступали банкирские дома, учреждавшие в Европе в 1830-х — 1870-х гг. акционерные коммерческие банки в качестве своих партнеров с большими средствами[3].

Историю советской банковой системы можно условно разделить на три этапа:

1) военный коммунизм, когда деятельность банков сворачивалась по мере прекращения рыночных отношений;

2) восстановительный период, от перехода к нэпу и до 1925 г.. В указанный период происходило восстановление деятельности кредитной системы страны, интенсивно расширялись активные и пассивные операции коммерческих банков, кроме того, постоянно росла и укреплялась сеть кредитных учреждений;

3) с 1925 г. до периода реформ. Данный этап характеризовался некоторым снижением темпов аккумуляции коммерческими банками денежных ресурсов и кардинальным изменением в характере деятельности советских кредитных учреждений.

Что касается современной истории российской банковской системы, то она свое начало берет с конца 80-х гг. XX века.

1.2 Инфраструктура банковской системы России

В соответствии с законодательством о банках, банк представляет собой кредитную организацию, имеющую исключительное право на осуществление в совокупности следующих банковских операций: привлечение денежных средств физических и юридических лиц во вклады, размещение привлеченных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и сопровождение банковских счетов физических и юридических лиц. Коммерческие банки осуществляют комплексное обслуживание клиентов, что является основным отличием их от специализированных кредитных организаций небанковского типа, на которых возложен ограниченный круг финансовых операций и услуг. Кредитные, организации, в отличие от банков, выполняют лишь отдельные банковские операции.

Коммерческий банк выполняет следующие функции:

- аккумуляция (привлечение) средств населения в депозиты;

- размещение привлеченных средств (инвестиционная функция);

- расчетно-кассовое обслуживание клиентов.

Коммерческие банки являются, в первую очередь, специфическими кредитными институтами, которые, с одной стороны, занимаются привлечением временно свободных средств; с другой – удовлетворением за счет привлеченных средств разнообразных финансовых потребностей предприятий и населения.

Экономической основой банковских операций по аккумуляции и размещению кредитных ресурсов является движение денежных средств как объективный процесс, который оказывает влияние на формирование и распределение ссужаемых стоимостей. Коммерческий банк, при организации этого процесса, выступает как коммерческое предприятие, которое обеспечивает выгодное размещение аккумулированных кредитных ресурсов.

Все российские банки, согласно принципу универсальности, могут функционировать как универсальные. Хотя некоторые банки в настоящий момент используют названия типа «ипотечный банк», «инновационный банк», «муниципальный банк», «сельскохозяйственный банк», на всех них распространяются единые нормы банковского законодательства.

Банком России к ним предъявляются единые требования, для всех банков установлены единые нормативы, которые регулируют их деятельность. Однако статус универсальности не исключает возможности банка добровольно специализироваться на определенных видах деятельности. Добровольный характер специализации подразумевает, что сами банки и их учредители несут всю полноту ответственности за выбор сферы деловой активности.

Центральный банк выступает, прежде всего, как посредник между государством и экономикой через банковский сектор. В качестве такого учреждения ЦБ предназначен для регулирования денежных и кредитных потоков при помощи специальных, установленных в законодательном порядке инструментов. В развитых государствах инструментарий денежно-кредитной политики весьма обширен[4].

Деятельность центрального банка преимущественно осуществляется на уровне макроэкономических отношений. Центральный банк, обеспечивая наиболее рациональную организацию денежного обращения в стране, безынфляционное развитие, формирует условия для обеспечения сохранения ценности денег, и, соответственно, для социального развития общества в целом и отдельных его граждан.

Таким образом, можно сделать вывод о том, что Центральный банк стоит над всеми коммерческими банками, разрабатывает и проводит национальную денежно-кредитную политику, нормативно-правовые акты, регулирующие банковскую деятельность, в т.ч. различные принципы осуществления банками их основной деятельности, а также организует контроль за их деятельностью путем проведения разнообразных проверок и анализа отчетности. Деятельность коммерческих банков, в свою очередь нацелена на удовлетворение потребностей населения и хозяйствующих субъектов. Коммерческие банки могут выдавать кредиты, принимать на сбережение вклады, заниматься обменом валюты, продажей драгоценных металлов.

Роль центрального банка страны как отдельного органа государственного управления, его взаимосвязь с иными элементами экономического управления проявляется посредством выполняемых функций. Изучение и использование функций центрального банка дают возможность четко установить роль, значение и направления его деятельности в экономике страны[5].

Глава 2 Анализ государственной политики развития банковской системы РФ

2.1 Современное состояние банковской системы

Актуальность вопроса о банковской системе состоит в том, что данная система находится в постоянном развитии, но при этом она имеет некоторые проблемы, которые должны быть преодолимы посредством правильно проведенной экономической политики и созданием таких банковских условий, которые удовлетворяли бы, как и кредиторов, так и заемщиков. Но прежде чем перейти к анализу банковской системы в Российской Федерации, стоит рассмотреть данный вопрос с теоретической точки зрения.

Банковская система - это ряд коммерческих и национальных банковских учреждений всех видов, которые в своей работе соблюдают один и тот же валютный механизм. То есть это ряд банков, кредитных организаций банковской инфраструктуры, которые находятся в тесном сотрудничестве друг с другом и обеспечивают их устойчивое развитие. Банковская система может быть представлена как различные части, которые являются подчиненными целому.

Банковская система РФ является двухуровневой и имеет иерархичную структуру, включает в себя Центральный банк РФ (Банк России) и кредитные организации. Кредитное учреждение является юридическим лицом, уполномоченным осуществлять банковские операции на основании специального разрешения Центрального банка Российской Федерации. Кредитная организация формируется на основе любого имущества в качестве бизнес-компании. Центральный банк — это банк, возглавляющий банковскую систему страны. Деятельность Центрального банка РФ определяется Конституцией РФ, Федеральным законом «О Центральном банке Российской Федерации» и другими федеральными законами. Банк России осуществляет надзор за деятельностью кредитных организаций, принимает необходимые меры по защите интересов вкладчиков. Кредитные организации подразделяются на банки, осуществляющие весь спектр банковских операций, и небанковские кредитные организации, имеющие право на проведение отдельных банковских операций.

Теперь стоит перейти от теории к практике и рассмотреть проблемы и перспективы развития банковской системы РФ.

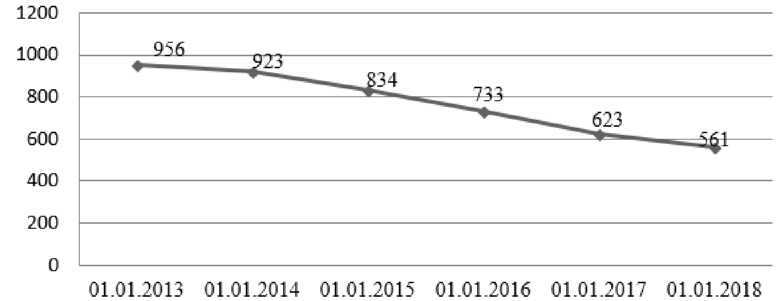

На данный момент функционируют 534 кредитные организации в России. В последнее время количество кредитных организаций сократилось. Первоначально, это вызвано тем, что ЦБ РФ предъявляет жесткие требования к коммерческим банкам, в результате чего могут наблюдаться их сокращение с 2013 по 2018 год.(рис.1).

Рисунок 1. динамика количества кредитных учреждений в Российской Федерации 2013-2018г.

Центральный банк призывает к существенному сокращению банковских институтов необходимым способом улучшения банковского сектора, поскольку сокращение числа ненадежных и сомнительных банков позволит только улучшить банковский сектор, увеличив доверие потребителей к надежности крупных банков и формируя банки. Таким образом, на рынке остаются только стабильные кредитные организации, которые могут своевременно и в полном объеме выполнить свои обязательства.

Но, с другой стороны, значительное сокращение кредитных организаций увеличило страховые выплаты АСВ (агентства по страхованию вкладов), которые с 2013 года превышают объем страховых поступлений. Таким образом, происходит сокращение фонда, за который правительство РФ и Центральный банк с 2014 года регулярно вносят взносы на недвижимость. В настоящее время эта тенденция не благоприятна при дефиците бюджета. Кроме того, частые проверки лицензий организаций приводят к росту недоверия общественности к финансовым учреждениям и провоцируют хаотические изменения в объеме депозитов

Давайте рассмотрим работу кредитных организаций в последние годы более подробно.

В 2018 году активы банковского сектора выросли на 6,4%, капитал банков вырос незначительно, за год он вырос на 0,1%.(табл.1).

Таблица 1

Темпы прироста показателей банковского сектора в %

|

Показатель |

2016 |

2017 |

2018 |

|

Прирост активов |

6,9 |

-3,5 |

6,4 |

|

Прирост собственного капитала |

13,6 |

4,2 |

0,1 |

С 2016 по конец 2018 года объем кредитов, депозитов и других размещенных фондов банков в национальной валюте увеличился на 22%. Наибольший рост объема кредитов приходится на 2018 год, в этом году объем размещенных средств увеличился на 14%. Объем предоставленных кредитов увеличился в большей степени за счет кредитов организациям. Так, в 2018 году им было выдано 24 389 792 миллиона рублей, в то время как физлицам выдавали кредиты на 12 065 458 миллионов рублей. (табл.2).

Таблица 2

Данные об объемах кредитов, депозитов и прочих размещенных средств, предоставленных физическим и юридическим лицам за 2016-2018 года в млн. руб.

|

Показатель |

2016 |

2017 |

2018 |

темп прироста 2017/2016 |

темп прироста 2018/2017 |

темп прироста 2018/2016 |

|

Кредиты, депозиты в руб. — всего |

35176500 |

37800220 |

42928749 |

107% |

114% |

122% |

|

из них: |

||||||

|

Физ. лицам |

10395828 |

10643612 |

12065458 |

102% |

113% |

116% |

|

организациям |

21253717 |

22036746 |

24380792 |

104% |

111% |

115% |

|

Кредиты, депозиты в иностранной валюте — всего |

19086540 |

15015771 |

12880836 |

79% |

86% |

67% |

|

из них: |

||||||

|

Физ. лицам |

288503 |

160 330 |

108234 |

56% |

68% |

38% |

|

организациям |

13706311 |

10875242 |

9439144 |

79% |

87% |

69% |

|

кредитным организациям |

5 083 032 |

3 971 620 |

3322149 |

78% |

84% |

65% |

По словам ЦБ, основным фактором роста корпоративных кредитов были смягченные условия кредитования. Следует отметить, что государственные программы поддержки сыграли значительную роль в росте. При этом увеличивается размещение корпоративных облигаций на бирже. Это указывает на попытки крупного капитала использовать другие более прибыльные рыночные инструменты. Кредитование на бирже доступно на 6-8%, в то время как процентные ставки в банках значительно выше. Это может привести к снижению спроса на кредитную продукцию коммерческих банков из "большого бизнеса".

Ставки по кредиту для частных лиц, однако, по-прежнему остаются на высоком уровне, поэтому кредитные продукты не очень востребованы. Кроме того, существует ряд проблем при кредитовании физлиц. Сегодня банки не уверены в надежности и платежеспособности своих клиентов, так как существует высокий риск невозврата средств, потраченных на выдачу кредита. В настоящее время низкая платежеспособность населения является самой острой проблемой современного кредитования в России. Рост просроченных долгов связан, прежде всего, с падением реальных доходов населения, ростом инфляции и ростом безработицы..

Объем кредитов, депозитов и других размещенных банковских фондов в иностранной валюте с каждым годом уменьшается. Заемщики предпочитают брать кредиты в гривне, чтобы избежать валютных рисков (валютный риск).

В большинстве случаев такие сектора экономики, как обрабатывающая промышленность, - 20,14% в объеме кредита, Оптовая и розничная - 23,45% - за кредитование. (табл.3).

Таблица 3

Объем кредитов, предоставленных юридическим лицам - в млн. руб., по видам экономической деятельности

|

Объём кредитования |

Доля 2018 |

2016 |

2017 |

2018 |

2017/2016 |

2018/2017 |

|

Добыча полезных ископаемых |

5,74% |

602549 |

1027270 |

1998411 |

170,49% |

194,54% |

|

Обрабатывающие производства |

20,14% |

7434593 |

7932634 |

7012371 |

106,70% |

88,40% |

|

Производство электроэнергии, газа и воды |

5,51% |

773335 |

1247138 |

1919489 |

161,27% |

153,91% |

|

Сельское хозяйство |

2,73% |

639837 |

809011 |

950381 |

126,44% |

117,47% |

|

Строительство |

4,46% |

1269041 |

1405733 |

1554446 |

110,77% |

110,58% |

|

Транспорт и связь |

4,97% |

1150599 |

1446737 |

1728846 |

125,74% |

119,50% |

|

Аренда и предоставление услуг |

5,50% |

1607049 |

1554346 |

1914252 |

96,72% |

123,10% |

|

Прочие виды |

11,05% |

4006462 |

4458256 |

3847143 |

111,28% |

86,29% |

|

На завершение расчётов |

16,45% |

5362076 |

5321199 |

5729179 |

99,24% |

107,60% |

|

Всего |

100% |

29995671 |

32395589 |

34818075 |

- |

- |

В прошлом году объемы кредитования в промышленности, связанной с добычей полезных ископаемых (94,54%) и в производстве электроэнергии, газа и воды (53,91%) увеличились больше всего.

По данным ЦБ, большая часть просроченных долгов и, соответственно, наибольшие риски для банков остаются у предприятий строительной отрасли. К 1 января 2018 года 15% строительным организациям выданных кредитов оказались просроченными. Годом ранее доля задержек в этой отрасли была еще выше-16,5%, так что ведущая платежная индустрия имеет существенную положительную тенденцию.

Проанализируем динамику привлеченных кредитных организаций средств.(табл.4).

Таблица 4

Данные об объемах привлеченных кредитными организациями средств с 2016 по 2018 г. в млн. руб.

|

Показатель |

2016 |

2017 |

2018 |

темп прироста 2017/2016 |

темп прироста 2018/2017 |

темп прироста 2018/2016 |

|

Вклады (депозиты) физ. лиц |

23219077 |

24200322 |

25987406 |

104% |

107% |

112% |

|

в рублях |

16398222 |

18476652 |

20642614 |

113% |

112% |

126% |

|

в иностранной валюте |

6820855 |

5723670 |

5344793 |

84% |

93% |

78% |

|

Депозиты юр.лиц |

19018218 |

16385170 |

17900432 |

86% |

109% |

94% |

|

в рублях |

8522194 |

8529436 |

10952805 |

100% |

128% |

129% |

|

в иностранной валюте |

10496024 |

7855734 |

6947627 |

75% |

88% |

66% |

Объем вкладов физических лиц за 3 периода увеличился на 12%, В отличие от депозитов юридических лиц, объем которых снизился на 6%. Таким образом, мы можем видеть противоположную тенденцию по вкладам по сравнению с кредитами.

Основными являются депозиты в национальной валюте по сравнению с иностранной валютой, и они пользуются большим спросом, как физических, так и юридических лиц. За последние три года объем депозитов физических лиц в национальной валюте увеличился на 26%, В то время как объем депозитов в иностранной валюте уменьшился на 22%. Выбор национальной валюты объясняется тем, что процентные ставки по рублевым вкладам выше, чем по валютным вкладам.

Таким образом, среди основных проблем функционирования современной банковской системы РФ можно выделить:

- низкий спрос на кредиты физических лиц из-за высоких процентных ставок. Стоимость кредита для населения по-прежнему слишком высока. В настоящее время трудно для граждан, чтобы заплатить за свои обязательства;

- низкий спрос на депозиты юридических лиц;

- финансовая нестабильность кредитных организаций, не все банки способны следовать строгим требованиям ЦБ, это касается не только" малых " банков, но и крупных учреждений, примером тому является отзыв лицензии Татфондбанка, которая оказалась в топ-50 по отношению к активам, и в целом кризис в большом количестве крупных банков Татарстана.

- нестабильная экономическая ситуация в стране (резкие колебания курса национальной валюты, инфляция, безработица — все это негативно сказывается на функционировании банковской системы).

К перспективам развития банковской системы Российской Федерации относятся следующие:

- улучшение потребительских кредитов: расширение списка специальных кредитных программ; регулярная реструктуризация потребительских кредитов банков за счет увеличения доли краткосрочного кредитования;

- продолжение разработки законодательства в вопросах регулирования отношений, возникающих в кредитной системе в рамках потребительского кредитования, уделяет особое внимание взаимной защите прав банков и их клиентов, созданию условий для снижения стоимости кредитов;

- повышение прозрачности капитала и кредитных операций кредитных организаций. Действия Банка России должны способствовать превращению кредитной системы в прозрачную сферу банковских операций.

Таким образом, в целом банковская система РФ стабильна и развивается, несмотря на определенные проблемы. За последние три года объем кредитов и депозитов увеличился. Наибольшим спросом на кредитную продукцию пользуются предприятия. Кредитование частных лиц по-прежнему является одной из основных проблем банковской системы, поскольку низкие доходы, несостоятельность, не позволяют использовать кредитную продукцию в полном объеме.

2.2 Проблемы развития банковского сектора в России

Актуальность исследования функционирования банковского сектора в условиях современной экономики необходима в связи с возникающими проблемными тенденциями в мире, которые требуют более глубокого изучения.

К таким тенденциям можно отнести:

- Резкое сокращения количества банков и в связи с этим недостаточность обслуживания населения банковскими услугами;

- Жесткая кредитно-денежная политика государства в части регулирования денежного обращения, что связано с изменением ключевой ставки Центрального Банка, также находит отражение в деятельности всех коммерческих банков;

- Недостаточное участие банковского сектора в инвестиционных процессах, имеющих место в современной российской экономике, что приводит к ослаблению связей между кредитными и производственными организациями, поэтому банковские продукты перестают соответствовать нуждам реальной экономики;

- Увеличение конкуренции среди банков, вызванное сокращением их количества, что иногда вынуждает банки предпринимать не всегда честные меры для привлечения дополнительного числа клиентов;

- Эра цифровых технологий также заставляет банки полностью менять свою структуру и способы клиентского обслуживания, что служит еще одним фактором, увеличивающим конкуренцию среди банков.

Финансовой системе России необходимо адаптироваться под новые экономические условия и найти новые решения для успешного функционирования банковского сектора и всей экономики в целом для достижения более высоких позиций на мировой арене.

Цель исследования заключается в анализе влияния изменений банковского сектора на финансовую систему РФ за последние 10-15 лет и выявлении перспектив ее будущего развития.

После преодоления санкций можно утверждать, что экономика России находится в состоянии стабильности с 2016 года. Согласно исследованиям, проведенным аналитическим кредитным рейтинговым агентством (далее АКРА), после значительного сокращения совокупных банковских активов за 2016 год наблюдаются положительные изменения в динамики активов в 2017 году. Однако эти показатели в ближайшие несколько лет еще не вернутся к докризисным значениям.

По прогнозам АКРА, в 2018-2020 годы активы будут расти в среднем не выше, чем на 10% и их доля в ВВП страны будет увеличиваться, однако очень медленно. Эти изменения можно проследить на следующей диаграмме (Рисунок 1), опубликованной агентством АКРА на основании данных Центрального Банка РФ.

Рисунок 1. Доля банковских активов в ВВП страны

Исходя из данных на диаграмме, можно сделать вывод, что причиной замедленных темпов роста доли банковских активов в ВВП страны может служить проведение жесткой денежно-кредитной политики Центральным Банком РФ, в условиях которой ключевая ставка длительное время снижалась, что не позволяло коммерческим банкам привлечь дополнительное количество вкладчиков. Вместе с тем, быстро растущего спроса на кредиты среди предприятий и физических лиц также не наблюдалось, поэтому прибыль коммерческих банков не росла. Несмотря на повышение Центральным Банком ключевой ставки, положение банков на финансовом рынке не изменилось.

В связи с жесткой денежно-кредитной политикой, банки по-прежнему будут вынуждены идти на риск, ослабляя требования к заемщикам, что позволит, с одной стороны, искусственно увеличить спрос на кредиты благодаря менее качественным заемщикам, однако, с другой стороны, это приведет к более значительным затратам в виде дополнительных отчислений в резервы на возможные потери.

Согласно прогнозам исследователей, ожидается ускорение темпов роста просроченной задолженности, но не значительно, максимальное значение, которое может быть достигнуто - 2,5%. Однако восстановить докризисное качество банковских кредиторов до 2020 года не удастся, кроме того невозможно гарантировать это восстановление и после 2020 года.

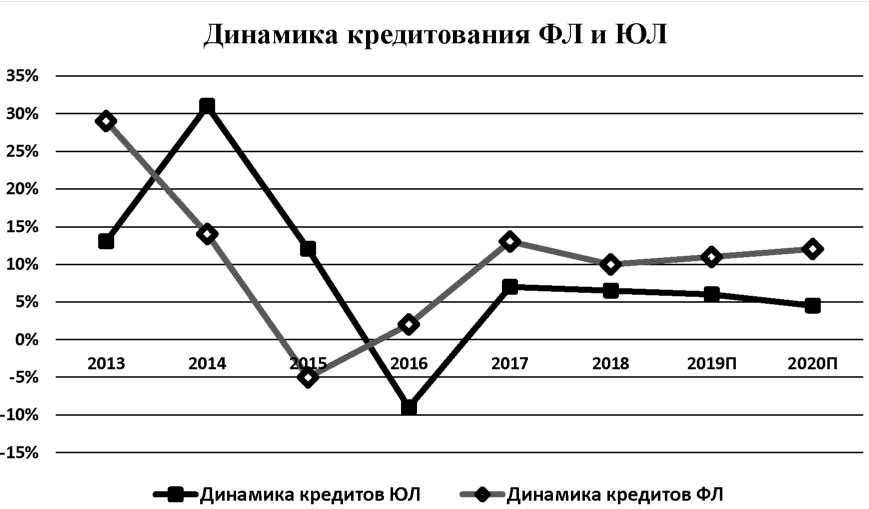

Но у банков также остается альтернативный вариант услуг с наименьшим уровнем просроченной задолженности. Именно поэтому в 2019 году главным банковским продуктом, обеспечивающим наиболее выгодное для коммерческих банков соотношение размера прибыли и стоимости риска, остается ипотека. И по прогнозам АКРА это решение будет сохраняться и в ближайшие годы в будущем. Ипотека - тот продукт, который имеет большую популярность среди населения, нежели среди предприятий (Рисунок 2).

Рисунок 2. Динамика кредитования ФЛ и ЮЛ

Анализируя график, можем сделать вывод о том, что количество банковских услуг для компаний, включая предприятия малого и среднего бизнеса, будет сокращаться. После рекорда по корпоративному кредитованию в 2014 году произошел резкий спад к 2016 году в связи с высокой базой 2015 года. Однако в 2017 году всё-таки банкам всё-таки удалось достичь уровня долгосрочного периода 12-13 % и в будущем значительных изменений, как мы видим по прогнозным значениям, не ожидается.

В связи с привлечением некачественных заемщиков, многие банки теряют свой авторитет как в лице других заемщиков, так и в лице Центрального Банка, что значительно сократило банковские активы. Как известно, для Центрального Банка такие показатели, как стабильность и надежность, имеют огромное значение для осуществления эффективной денежно-кредитной политики, а, следовательно, и для функционирования всей экономики страны в целом.

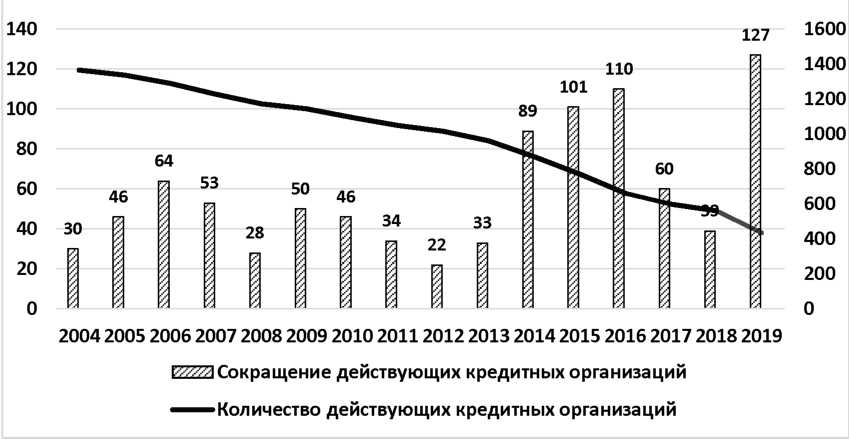

Именно поэтому с 2014 года Банк России стал вести активную политику Консолидации банков, ужесточив политику банковского надзора. На сегодняшний день 2019 года в России насчитывается 434 действующих банка. (Рисунок 3).

Рисунок 3. Количество отзываемых лицензий

Как утверждают представители Центрального Банка, оздоровление финансового сектора в России еще далеко от завершения, и в банковской системе осталось еще большое количество неэффективных и проблемных банков, при этом финансовые эксперты не могут назвать более точных прогнозов о том, сколько же потребуется времени для завершения этого процесса.

Единственный факт, который совершенно точно подчеркивают эксперты, что поляризация российской банковской системы будет продолжаться и доля крупнейших эффективных банков в совокупном объеме всех банковских активов будет ежегодно расти. На сегодняшний день на пятёрку крупнейших банков в России приходится 58% активов и 57% капитала банковского сектора. А на первые 200 банков приходится около 98% активов и 96% капитала.

Таким образом, Центральный Банк РФ сегодня выступает главным регулятором деятельности всех коммерческих банков и тем самым не дает возможности финансовому рынку развиваться как самостоятельному, независящему от государства, сектору.

На сегодняшний день единственным примером банка, построенного на новейших технологиях, является Банк «Тинькофф». Банком используется самое прогрессивное сетевое и телекоммуникационное оборудование для построения своей системы, а главная отличительная особенность Тинькоффа в том, что у них нет ни одного фактического отделения для клиентов Банка, всё обслуживание происходит через Интернет и контактный центр.

Учитывая особенности развития банковского сектора в России, команда специалистов банка «Тинькофф» смогла самостоятельно создать дистанционную систему, построенную на онлайн-сервисах. Внедрение этой системы было сложной задачей, потому что существовало недоверие клиентов к новых технологиям, так как большинство людей уже давно привыкли стоять в длинных очередях. Однако специалисты банка не побоялись и этого затруднительного фактора, они считали, что, если человек хотя бы один раз воспользуется дистанционными банковскими услугами, он больше не захочет идти в отделение банка. Кроме того, следует отметить, что разработчики банка «Тинькофф» также первыми задумались и о безопасности такого обслуживания и 2014 году, они внедрили проект по распознаванию клиентов по голосу, что позволило сократить большого количества кодовых слов и увеличить надежность и безопасность данного сервиса. И на сегодняшний день российские и международные эксперты признают онлайн-сервисы банка «Тинькофф» лучшими в мире как по функциональности, так и по дизайну.

Разумеется, доля банковского сектора в финансовой системе РФ и на сегодняшний день значительна, но если же банкам будущего удастся разработать новые инновационные проекты, еще более упростив способы пользования банковскими услугами, то доля совокупных активов в ВВП будет расти с еще большими темпами, благодаря чему возрастет устойчивость как банковского сектора, так и всей финансовой системы России.

2.3 Государственная политика совершенствования банковской системы России

В зависимости от результатов проведения необходимых кредитным организациям преобразований и макроэкономической ситуации можно выделить три сценария развития банковского сектора при сохранение внешних санкций в отношении российской экономики на протяжении трехлетнего периода без значимого изменения масштаба или характера их действия: оптимистический, базовый и рисковый (табл. 4).

Таблица 5

Характеристика сценариев развития банковского сектора

|

Экономические условия |

Описание сценария |

|

Сценарий «Оптимистический» |

|

|

– постепенный рост среднегодового уровня цены на нефть до 70-80 долларов США за баррель в 2018 году; – максимальное снижение ключевой ставки Банка России |

Сохранение наиболее устойчивого внешнего роста; выход темпов роста инвестиций в основной капитал в положительную область; восстановление положительных темпов роста потребления с 2016 года; чистый отток капитала частного сектора на фоне более динамичного |

|

– благоприятная внешнеэкономическая конъюнктура. |

восстановления роста доходов в экономике и большего притока средств по счету текущих операций будет также несколько выше базового сценария, находясь в интервале 60-70 млрд. долларов США в год; выход темпов роста ВВП в положительную область в 2016 году; снижение банковских рисков; рост и капитализация банковских активов; максимальное снижение степени зависимости от внешних рынков капитала. |

|

Сценарий «Базовый» |

|

|

– сохранение среднегодового уровня цены на нефть около 50 долларов США за баррель в течение всего трехлетнего периода; – наименьшее сокращение нефтегазовых доходов; – сохранение консервативного подхода к государственным расходам и как следствие ограничение дефицита; – снижение ключевой ставки Банка России. |

Вероятность выхода темпов роста инвестиций в основной капитал в положительную область; восстановление положительных темпов роста потребления с 2018 года; сокращение активности вложений резидентов в иностранные финансовые активы; последовательное снижение уровня инфляции и выход ее на целевой уровень 4 % в 2017-2018 годах; чистый отток капитала частного сектора сократится относительно предыдущих лет и будет находиться в интервале 45-60 млрд. долларов США в год; сохранение структурного дефицита ликвидности банковского сектора в 2016-2018 годах; формирование задолженности кредитных организаций по операциям ре финансирования в диапазоне 3,7-5,6 трлн. рублей к концу 2018 года; большая зависимость от внешних источников финансирования, чем при оптимистическом сценарии. |

|

Сценарий «Пессимистический» |

|

|

– сохранение среднегодового уровня цены на нефть ниже 40 долларов США за баррель в 2016-2018 годах; – наибольшее сокращение нефтегазовых доходов; – более высокое значение ключевой ставки Банка России, чем в базовом и оптимистичном сценариях в течение продолжительного периода; – неблагоприятная ценовая конъюнктура мировых товарных рынков. |

Более сильный и продолжительный спад экономики; ухудшение платежеспособности заемщиков, имеющих задолженность в иностранной валюте, снижение привлекательности вложений в российскую экономику для российских и внешних инвесторов, а также ограничение возможностей по финансированию бюджетных расходов; спад ВВП в 2016 году может усилиться до 5 % и более; инфляция будет находиться на более высоких уровнях, составляя 7-9 % в 2016 году; минимальное снижение степени зависимости от внешних рынков капитала. |

Наиболее реалистичным из рассмотренных вариантов является базовый сценарий. В ближайшие три года очень высока вероятность сохранения ряда проблем в российской экономике, для решения которых требуется реализация дополнительных нестандартных мер Банка России в области денежно-кредитной политики государства. Что касается оптимистического сценария развития экономики, то конечно, на лучшее стоит надеяться, но готовиться, как известно, лучше к худшему, чтобы впоследствии какие-либо негативные процессы в экономике не стали неожиданностью и не привели к более серьезным проблемам. Данные сценарии дают лишь общую, прогнозную характеристику определенной экономической ситуации в стране, вероятность наступления которой в каждом из трех случаев разная и во многом зависит от конкретных внутренних и внешних факторов.

Для стабилизации банковского сектора и подержания его устойчивости в сложившихся условиях Центральному банку необходимо использовать такие меры, как: усовершенствование механизма валютного РЕПО (краткосрочного кредита под залог ценных бумаг); расширение возможностей управления процентными и кредитными рисками коммерческих банков; дальнейшая разработка совместно с Правительством РФ мер по докапитализации кредитных организаций; а также меры, направленные на укрупнение банковской системы. Банком России ведется работа по данным направлениям. В частности, на протяжении нескольких лет Центральный банк проводит так называемую «чистку» банковского сектора, целью которой является избавление от проблемных и ненадежных банков.

Динамика количества отозванных лицензий носит неравномерный характер. Максимальное число банков, прекративших свою деятельность вследствие отзыва лицензий, наблюдается в 2014 году. Первая волна роста количества отозванных лицензий приходится на кризисный 2009 год, далее до 2012 года происходит спад значения, но уже с 2013 года можно заметить значительное увеличение показателя по сравнению с предыдущим годом и резкий его рост в 2014 году, вызвавший вторую волну отзыва лицензий.

Тенденция увеличения числа отозванных лицензий главным образом была обусловлена негативными процессами в банковском секторе России, вызванными западными ограничениями.

Такой масштаб с одной стороны, конечно, оправдан: основными причинами закрытия финансовых организаций послужили проведение высокорискованной кредитной политики, недостоверность отчетных данных и участие банков в отмывании денег, но с другой – массовый отзыв банковских лицензий привел к росту недоверия к банкам со стороны клиентов. Особенно пострадали мелкие и средние банки.

В итоге впервые с кризисного 2008 года был зафиксирован чистый отток средств населения. За первое полугодие 2014 года граждане забрали из банков 74 миллиарда рублей своих депозитов и еще 682 миллиарда рублей получили в виде кредитов. Но сложившаяся ситуация носила недолговременный характер и негативный тренд на снижение объема депозитов в банковской системе начал меняться уже в декабре 2014 года. Тенденция восстановления рынка депозитов, которая наблюдалась в конце 2014, продолжается и в текущем году: во втором квартале депозиты населения выросли на 4,2 %. Стоит отметить, что вклады населения – важнейший источник пассивов банка и потеря данного ресурса в определенный период времени для многих банков стала довольно серьезной проблемой. Однако весомым аргументом в проведении Центральным банком подобной политики является перспектива повышения капитализации банковского сектора на основе укрупнения банковской системы, что позволит удовлетворить потребность реального сектора экономики в финансовых ресурсах[6]. Именно поэтому Центральному банку и в дальнейшем необходимо проводить «чистку» банковского сектора.

Таким образом, главным негативным последствием введения санкций со стороны Запада является ограничение доступа российских банков к внешним источникам финансирования, что вызвало целый ряд проблем, каждая из которых обусловливает возникновение другой. Это и снижение прибыли банков на фоне падении рентабельности банковского сектора и увеличения резервов, и низкий уровень капитализации, и недостаток банковской ликвидности, ухудшение качества активов и их обесценение, сокращение кредитного портфеля и удорожание кредитов.

Однако неблагоприятные тенденции в банковском секторе Российской Федерации обусловлены не только введенными со стороны запада санкциями, но и внутренними проблемами банковской сферы. Они послужили своеобразным индикатором слабых мест в деятельности российских банков, указав на уже имеющиеся и требующие устранение недостатки. Стоит отметить, что Банк России признал влияние антироссийских секторальных санкций «ограниченно негативным».

Очевидно, что в ближайшие годы нормальное функционирование банковской системы практически невозможно без государственной поддержки, направленной на докапитализацию банков. В условиях банковского кризиса государственная поддержка будет иметь ключевое значение для сохранения стабильности банковского сектора РФ. Определяющее значение имеет правовое регулирование отношений в сфере банковских услуг, которое осуществляется на двух уровнях: федеральном и уровне нормативных актов Банка России.

В целом эффект от санкций не будет носить исключительно отрицательный характер, так как они могут стать новым импульсом развития банковского сектора России, сделав его более независимым от неблагоприятных ситуаций на мировых финансовых рынках и более устойчивым к различным внутренним и внешним угрозам.

Заключение

В заключение проделанной работы можно сделать следующие выводы.

В соответствии с законодательством о банках, банк представляет собой кредитную организацию, имеющую исключительное право на осуществление в совокупности следующих банковских операций: привлечение денежных средств физических и юридических лиц во вклады, размещение привлеченных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и сопровождение банковских счетов физических и юридических лиц. Коммерческие банки осуществляют комплексное обслуживание клиентов, что является основным отличием их от специализированных кредитных организаций небанковского типа, на которых возложен ограниченный круг финансовых операций и услуг. Кредитные, организации, в отличие от банков, выполняют лишь отдельные банковские операции.

Таким образом, среди основных проблем функционирования современной банковской системы РФ можно выделить:

- низкий спрос на кредиты физических лиц из-за высоких процентных ставок. Стоимость кредита для населения по-прежнему слишком высока. В настоящее время трудно для граждан, чтобы заплатить за свои обязательства;

- низкий спрос на депозиты юридических лиц;

- финансовая нестабильность кредитных организаций, не все банки способны следовать строгим требованиям ЦБ, это касается не только" малых " банков, но и крупных учреждений, примером тому является отзыв лицензии Татфондбанка, которая оказалась в топ-50 по отношению к активам, и в целом кризис в большом количестве крупных банков Татарстана.

- нестабильная экономическая ситуация в стране (резкие колебания курса национальной валюты, инфляция, безработица — все это негативно сказывается на функционировании банковской системы).

К перспективам развития банковской системы Российской Федерации относятся следующие:

- улучшение потребительских кредитов: расширение списка специальных кредитных программ; регулярная реструктуризация потребительских кредитов банков за счет увеличения доли краткосрочного кредитования;

- продолжение разработки законодательства в вопросах регулирования отношений, возникающих в кредитной системе в рамках потребительского кредитования, уделяет особое внимание взаимной защите прав банков и их клиентов, созданию условий для снижения стоимости кредитов;

- повышение прозрачности капитала и кредитных операций кредитных организаций. Действия Банка России должны способствовать превращению кредитной системы в прозрачную сферу банковских операций.

Таким образом, в целом банковская система РФ стабильна и развивается, несмотря на определенные проблемы. За последние три года объем кредитов и депозитов увеличился. Наибольшим спросом на кредитную продукцию пользуются предприятия. Кредитование частных лиц по-прежнему является одной из основных проблем банковской системы, поскольку низкие доходы, несостоятельность, не позволяют использовать кредитную продукцию в полном объеме.

Список используемых источников

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 18.07.2019) "О Центральном банке Российской Федерации (Банке России)"//"Собрание законодательства РФ", 15.07.2002, N 28, ст. 2790.

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 06.06.2019)"О банках и банковской деятельности"//"Собрание законодательства РФ", 05.02.1996, N 6, ст. 492,

- Абилова М.Г., Нестеренко Е.В. Влияние экономических санкций на развитие банковского сектора России: последствия и перспективы развития//Проблемы современной экономики. 2016. №29. С. 102-108.

- Банки и банковское дело / Под ред. Б.Б. Коробова. М.: Магистр, 2016. 590 с.

- Банковское дело. Организация деятельности коммерческого банка/Под ред. Г.Н. Белоглазовой. М.: Юрайт, 2015. 546 с.

- Банковское дело/Под ред. О.И. Лаврушина. М.: КНОРУС, 2016. 800 с.

- Белоглазова Г. Н. Деньги, кредит, банки. Учебник.М.: Издательство Юрайт, 2014. - 620 с.

- Бондаренко И. А. Об особенностях внедрения международных банковских стандартов Банком России // Российский внешнеэкономический вестник. 2015. -№ 2.- С.- 74-80

- Бондарь, А.П. Деньги, кредит, банки: учебное пособие - Симферополь, 2016. С. 105

- Боровкова В.А. Банки и банковское дело. м.: Юрайт, 2016

- Булатов А. С., Волков А. А., Габарта А. А. Мировая экономика и международные экономические отношения. Полный курс: Учебник. - Москва: КНОРУС, 2017. - 916 с.

- Воробьева И.Г., Горчханова Х.Р. Проблемы, препятствующие устойчивому развитию российской банковской системы на современном этапе // Проблемы и перспективы развития науки в России и мире: Сборник статей по итогам Международной научно - практической конференции (Пермь, 17 июня 2017 г.). - Пермь: АМИ, 2017. С. 87

- Галимова Г.А. Правовой статус потребителей в сфере кредитных отношений / В сборнике: Научные исследования: теория, методика и практика. сборник материалов Международной научно-практической конференции. 2017. С. 246-248.

- Глянько Д.А. Банки в системе финансирования начинающих предпринимателей // Банковское дело. - 2017. - № 1. - С. 81.

- Гришина Е.А. Тенденции развития кредитных услуг, предоставляемых коммерческими банками // Финансы и кредит. 2016 г. № 28. С. 18-25.

- Дедова О.П. Совершенствование государственного регулирования развития венчурного финансирования в России в условиях санкций и импортозамещения // Проблемы, перспективы и направления инновационного развития науки. Сборник статей международной научно-практической конференции. - 2016. - С. 50-53.

- Демина Т.В. Российская банковская система на пути модернизации //Основы экономики, управления и права: науч. журнал. 2013. № 1. С. 30-34

- Добролежа Е.В., Воробьева И.Г., Чубарова Г.П. Конкурентоспособность банковской системы в контексте ее современного развития: монография [Текст] / Е.В. Добролежа, ИГ. Воробьева, Г.П. Чубарова. - ИПК РГЭУ (РИНХ), - 2017.

- Домащенко Д.В., БадаловЛ.А. Стратегические направления развития банковской системы России // Федерализм. 2016. № 2. С. 123-132.

- Евдокимова С.С. Особенности и проблемы кредитования российскими коммерческими банками предприятий малого и среднего бизнеса // Финансы и кредит. - 2015. - №11. - С. 3.

- Егоров А.В., Осипова Ю.В., Чекмарева Е.Н. Многообразие траекторий развития региональных кредитных рынков в 2014-м - начале 2015 г. // Деньги и кредит. 2015. № 4. С.11-19.

- Есикова Н.В., Чумакова О.В., Зайцева Т.В. Современные тенденции предоставления кредитных продуктов коммерческими банками // Экономика и управление: проблемы, тенденции, перспективы развития. 2015. с. 254-256.

- Жуков Е.Ф. Деньги. Кредит. Банки. Ценные бумаги: практикум – М.:Юнити-Дана, 2013. – 284 с.

- Кетова И.А. Анализ и оценка показателей активности банковского сектора региона // Деньги и кредит. 2014. № 11. С.48-52.

- Костерина Т.М. Банковское дело. М.: Юрайт, 2015. 334 с.

- Кудряшова И.В. Прямые инвестиции из Европейского Союза в Россию: основные тенденции // Вестник Воронежского государственного университета: серия: Экономика и управление. 2013. № 1. С. 16-20.

- Ларина О.И. Банковское дело. М.: Юрайт, 2015. 252 с.

- Леонов М.В., Заернюк В.М. «Оценка эффективности деятельности региональных банков в России» // Экономический анализ: теория и практика. 2015. № 33. С. 15-26.

- Мочалов О.В. Пути совершенствования банковского кредитования реального сектора экономики// Социально-экономические явления и процессы- № 3 (061), 2014. С. 76-80

- Мусаев Р.А., Клешко Д.В. Региональные банки: состояние и тенденции развития // Деньги и кредит. 2016. № 6. С.58-64.

- Носова Т.П., Бут А.В. Факторы конкурентоспособности банков // Актуальные вопросы экономики и менеджмента: сборник научных статей студентов, магистрантов, аспирантов и молодых ученых. - 2015. - С. 34-37.

- Основные направления единой государственной денежно-кредитной политики на 2019 год и период 2020 и 2021 годов [Электронный ресурс]. Режим доступа: http://www.cbr.ru/publ/?PrtIdondkp.

- Понаморенко В.Е. Современное состояние и перспективы гармонизации банковского законодательства государств-участников Единого экономического пространства // Евразийский юридический журнал. 2014. № 3(70). С. 19-25

- Роднина А.Ю. Кредитная система РФ и современные задачи развития экономики: проблемы и соответствия // Вестник АГУ. 2014. №3. С. 233-239.

- Селищев А. С. Деньги. Кредит. Банки: учебник – М.: Проспект Москва,2017. – 304 с.

- Семенюта О.Г., Рынок розничного банковского кредитования - перспективы развития (статья)// Финансовые исследования.-2016.- № 3.- С. 21-28

- Чуприна В.Ю., Зайцева Т.В. Тенденции и перспективы развития рынка банковских продуктов и услуг в Российской федерации // Экономическая наука сегодня: теория и практика.- 2016. -С. -163-166.

-

Тавасиев А.М. Банковское дело. – М.: Юрайт, 2016 ↑

-

Стародубцева Е.Б. Банковское дело. – М.: Форум, 2014 С. 41 ↑

-

Боровкова В.А. Банки и банковское дело. – м.: Юрайт, 2016 С. 58 ↑

-

Банковское дело/Под ред. О.И. Лаврушина. – М.: КНОРУС, 2016, С. 38 ↑

-

Банковское дело. Организация деятельности коммерческого банка/Под ред. Г.Н. Белоглазовой. – М.: Юрайт, 2015. С. 270 ↑

-

Демина Т.В. Российская банковская система на пути модернизации //Основы экономики, управления и права: научный журнал. – 2013. – № 1. С. 32 ↑

- Витамины и минеральные вещества пищевых продуктов: классификация, значение для организма человека ( на примере зерномучных и молочных товаров)

- Конституционные основы судебной власти

- Физкультурное воспитание в системе воспитания детей школьного возраста(Задачи физического воспитания детей школьного возраста)

- Понятие и сущность организационной структуры управления

- Управление торговой политикой предприятия розничной торговли на примере конкретной организации

- Роль мотивации в поведении организации

- .Теории государства и права.

- Роль мотивации в поведении организации

- Юридическое лицо как субъект предпринимательского права (Классификация юридических лиц)

- Построение организационных структур

- Предмет, метод предпринимательского права и принципы предпринимательского права/

- Право на недвижимость и на земельный участок (Виды прав на недвижимость и на земельные участки)