Годовой бухгалтерский отчет: содержание и порядок составления

Содержание:

Введение

В условиях рыночной экономики важнейшим источником информации об особенностях и результатах финансово-хозяйственной деятельности организации является бухгалтерская (финансовая) отчетность.

Вся деятельность организации находит свое отражение в конце отчетного периода – при составлении бухгалтерского отчета. Отчет представляет собой обобщенную, сгруппированную запись в удобном для прочтения и анализа виде. А для внешних пользователей отчетность является единственным отрытым информационным источником положения организации, ведь в ней отражены изменения в финансовом и имущественном положении организации.

В текущее время организации обладают достаточной свободой при составлении бухгалтерской отчетности – они могут создавать новые формы, вводить дополнительные строки или новые показатели, сокращать и обобщать отдельные показатели. Но что является обязательным с точки зрения законодательства и почему?

Целью работы является изучение содержания и порядка составления годового бухгалтерского отчета.

В соответствии с поставленной целью в работе определены следующие задачи:

- Рассмотреть теоретические и организационные аспекты составления годовой бухгалтерской (финансовой) отчетности и анализа ее основных показателей;

- Изучить порядок составления годовой бухгалтерской (финансовой) отчетности.

- На примере ознакомиться с процессом оформления годовой бухгалтерской (финансовой) отчетности.

1. Теоретические и организационные аспекты составления годовой бухгалтерской (финансовой) отчетности и анализа ее основных показателей

1.1 Бухгалтерская (финансовая) отчетность – нормативные регулирования в РФ

В соответствии с действующим законодательством все организации, за исключением бюджетных организаций, имеют обязанность представлять годовую бухгалтерскую (финансовую) отчетность аппарату управления организации, собственникам имущества организации, налоговым органам, специалистам организации, а также территориальным органам государственной статистики по месту их регистрации [1].

Составление бухгалтерской (финансовой) отчётности – одна из стадий бухгалтерского (финансового) учета, которая включает:

- документирование хозяйственных фактов;

- классификацию учетных данных и отражение на счетах бухгалтерского учета – в учетных регистрах и Главной книге;

- формирование бухгалтерской (финансовой) отчетности;

- анализ деятельности организации для использования в принятии различных управленческих решений.

На территории Российской Федерации сложилась четырёхуровневая система регулирования учета и отчетности.

Первый уровень - законодательный, наряду с другими законодательными актами, образует ФЗ «О бухгалтерском учете», в котором дается определение бухгалтерской отчетности. Важными нормативными актами первого уровня являются ГК РФ, НК РФ, ТК РФ, КоАП РФ и др. Одним из важнейших методологических документов в области бухгалтерского учета является Положение по ведению бухгалтерского учета и бухгалтерской отчетности, в котором сформулированы важнейшие принципы учета в организациях. Однако, несмотря на всю важность данного документы, его нельзя однозначно отнести к документам первого уровня, поскольку оно утверждено не законодательным органом, а приказом Минфина России.

Второй уровень – нормативный, составлен из ПБУ (Положений по бухгалтерскому учету), разработанные Минфином РФ. Многие ПБУ непосредственно связаны с составлением отчетности – это прежде всего ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденное приказом Минфина России от 06.07.1999г. № 43н.

Третий уровень – методологический, объединяет ведомственные документы: инструкции, указания, конкретизирующие общие методологические указания, изложенные в законах и ПБУ в соответствии с отраслевой спецификой.

Четвертый уровень – организационно-распорядительные документы, которые формируют учетную политику организации и включает в себя приказы, указания, инструкции, выпускаемые самой организацией.

Бухгалтерская (финансовая) отчетность - это единая система данных об имущественном, финансовом положении организации и о результатах ее хозяйственной деятельности, как и указано в ФЗ «О бухгалтерском учете». Она составляется по установленным формам в соответствии с действующим законодательством и политикой организации на основе данных бухгалтерского учета. Бухгалтерская (финансовая) отчетность позволяет оценить общую стоимость имущества, материальных оборотных средств, величину собственных и заемных источников средств организации. По данным бухгалтерской (финансовой) отчётности устанавливается излишек или недостаток источников средств для формирования оборотных фондов организации, то есть определяется обеспеченность организации собственными и заемными источниками. Также с ее помощью возможно оценить кредитоспособность организации, то есть способность полностью и своевременно рассчитываться по обязательствам.

Годовая бухгалтерская (финансовая) отчетность составляется организациями, являющимися юридическими лицами (за исключением кредитных, страховых и бюджетных организаций) за отчетный год и включает в себя: бухгалтерский баланс (форма № 1), отчет о финансовых результатах (форма № 2) и приложения к ним. В состав приложений входят: отчет об изменениях капитала (форма № 3), отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу (форма № 5), отчет о целевом использовании средств (для некоммерческих организаций), пояснительная записка и аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности, если организация подлежит обязательному аудиту.

Некоторые организации имеют право применять упрощенные способы ведения бухгалтерского учета, а также составлять упрощенную бухгалтерскую (финансовую) отчетность. К таким организациям относятся: субъекты малого предпринимательства (организации, у которых в прошлом году доход не превышал 800 млн. руб., а среднесписочная численность работников была до 100 человек); некоммерческие организации (не преследующие своей целью получение прибыли); участники проекта «Сколково» (подчиняющиеся закону «Об инновационном центре «Сколково» от 28.09.2010 № 244-ФЗ).

К упрощенной бухгалтерской (финансовой) отчетности относится: бухгалтерский баланс, отчет о финансовых результатах, отчет о целевом использовании средств (обязателен для некоммерческих организаций). Организация, ведущая упрощенный бухгалтерский учет, самостоятельно принимает решения о том, в какой форме предоставлять бухгалтерскую (финансовую) отчетность: в упрощенном виде, или полным комплектом бухгалтерской (финансовой) отчётности с приложениями и пояснениями, если это необходимо для того, чтобы оценить ее финансовое состояние [3].

1.2 Годовой бухгалтерский отчет как вид отчетности

Бухгалтерская отчетность делится на виды по следующим признакам: по назначению, по периодичности и по степени обощения отчетных данных.

По назначению различают внешнюю и внутреннюю отчетность. Внешняя служит средством информирования для внешних пользователей о характере деятельности, доходности и имущественном положении. Состав ее регламентируется Минфином РФ. Внешняя отчетность в соответствии с международными стандартами подлежит обязательному опубликованию, поэтому она называется «публичной». Внутренняя отчетность удовлетворяет информационные потребности самой организации и строится на данных управленческого учета. Состав, сроки и ответственные за предоставление внутренней отчетности устанавливаются руководителем организации и закрепляются в приказе об учетной политике [3].

По периодичности различают годовую и промежуточную отчетность. Годовая отчетность составляется на конец отчетного года. Отчетность, составляемая на внутригодовую дату – промежуточная. Внешняя промежуточная отчетность составляется за квартал, полугодие и девять месяцев. Периодичность составления внутренней промежуточной отчетности определяется руководством организации. [3]

По степени обобщения отчетных данных различают индивидуальную, сводную и консолидированную отчетности. Индивидуальная характеризует положение и результаты деятельности отдельной организации. Сводная составляется министерствами и другими федеральными органами исполнительной власти для статистического обобщения. Консолидированная отчетность составляется несколькими организациями по совместно контролируемому имуществу. Консолидированная отчетность, в отличие от сводной, показывает инвесторам и другим заинтересованным лицам результаты финансово-хозяйственной деятельности группы взаимосвязанных предприятий, юридически самостоятельных, но фактически являющихся единым. [3]

Основным назначением годовой бухгалтерской (финансовой) отчетности является отражение информации о финансовом состоянии организации, о финансовых результатах и эффективности за отчетный период. Благодаря годовой бухгалтерской (финансовой) отчетности обеспечиваются информационные потребности пользователей по приобретению, продаже и владению ценными бумагами; участию в капитале организации; оценке качества управления; оценке способности организации своевременно выполнять свои обязательства; регулированию деятельности организации и др. [5, c. 298]

Для долгосрочного функционирования организации и получения дохода, важна также проверка годовой бухгалтерской отчетности, по результатам которой можно не только делать определенные выводы по бухгалтерским аспектам, но и проверять квалификационный уровень работников, их добросовестность и честность. [5, c. 384]

Таким образом, годовая бухгалтерская отчётность, составленная в соответствии с требованиями законодательства, представляет правдивую, достоверную информацию об имущественном и финансовом состоянии организации, о финансовых результатах и эффективности хозяйствования за отчетный период, для внутренних и внешних пользователей.

1.3 Требования, предъявляемые к составлению годовой (финансовой) отчетности

В соответствии Федеральным законом "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ [1] и приказом Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)" [3] к составлению годовой бухгалтерской (финансовой) отчетности предъявляется ряд требований.

Бухгалтерская (финансовая) отчетность должна быть достоверной и полной, сформированной на основе установленных нормативных актов по бухгалтерскому учету, в нее должны быть включены показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы).

Информация, содержащаяся в бухгалтерской отчетности должна быть нейтральна, то есть исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Содержание и формы бухгалтерского баланса, отчета о финансовых результатах и пояснений к ним, последовательно от одного отчетного периода к другому должны быть едины и по каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года - отчетный и предшествующий отчетному. [3]

Информация, представленная в отчетности должна быть существенной и считается таковой, если ее искажение или отсутствие могут повлиять на экономическое решение пользователей, принятых исходя из данных такой отчетности. Статьи, которые подлежат раскрытию и по которым отсутствуют числовые значения активов, обязательств, доходов, расходов и иных показателей, прочеркиваются (в типовых формах) или не приводятся (в формах, разработанных самостоятельно, и в пояснительной записке).

Изучение нормативной базы по годовой бухгалтерской (финансовой) отчетности и требований, которые предъявляются к ее составлению показало, что основу годовой бухгалтерской (финансовой) отчетности составляет бухгалтерский баланс и отчет о финансовых результатах. Годовой бухгалтерский отчет должен быть оформлен в соответствии с требованиями законодательства, строиться на принципах достоверности, нейтральности, полноты, проверяемости, сопоставимости, экономичности, публичности. В дальнейшем информация годовой бухгалтерской (финансовой) отчетности может быть использована внутренними или внешними пользователи для анализа финансовой деятельности организации, изучения особенностей функционирования организации, принятия управленческих решений и прогнозирования будущих результатов деятельности.

Перед составлением отчетности организация проводит инвентаризацию всего имущества и всех обязательств. Это даст дополнительную гарантию достоверности годовой бухгалтерской отчетности.

Отчетность создается нарастающим итогом с 1 января по 31 декабря (за отчетный период). Она подписывается руководителем и главным бухгалтером организации. Отчет предоставляется в органы государственном статистики не позднее тридцати дней по окончанию отчетного периода.

Формы бухгалтерской отчетности не должны содержать исправлений или помарок. Ошибки, выявленные в текущем году и относящиеся к прошлым периодам, не требуют вносить исправления в утверждённые ответы, они будут скорректированы исправительными операциями текущего периода. [7, c. 587]

Как и ведение бухгалтерского учета, бухгалтерская отчетность составляется на русском языке и ведется в рублях. Все суммы в иных валютах переводятся в рубли по курсу ЦБ РФ на дату отчета. [7, c. 587]

1.4 Состав годовой (финансовой) отчетности

Бухгалтерский баланс является основой бухгалтерской (финансовой) отчетности организации. Отчет о финансовых результатах и другие приложения требуются для того, чтобы пояснить и дополнить его данные. Показатели бухгалтерской (финансовой) отечности организации, отраженные в других формах бухгалтерской (финансовой) отчетности взаимосвязаны с показателями бухгалтерского баланса.

Бухгалтерский баланс характеризует финансовое состояние организации в денежной оценке на отчетную дату. Основная задача бухгалтерского баланса показать собственнику организации, какими активами он владеет или какой капитал находится под его контролем. [7, c. 592]

Двойственный характер отражения всех процессов в организации является особенностью формирования содержания бухгалтерского баланса. С одной стороны, он отражает действительное положение активов организации, а также осуществленные за год хозяйственные операции, влекущие за собой изменение структуры, объема или состава имущества. Другая сторона бухгалтерского баланса отражает основные операции, ведущие к изменению состава источников формирования имущества организации. Эти стороны баланса позволяют подразделять данный документ на две части — активную и пассивную.

Активная часть служит отражением наличия имущества организации, а пассивная показывает источники его формирования. Актив и пассив баланса выражаются в денежной форме и являются оценкой одной и той же деятельности организации, поэтому они должны быть равны. Сумма всех статей актива и, соответственно, пассива представляют собой валюту баланса, которая является денежной оценкой всего имущества организации и всех экономических процессов, происходящих в организации [2].

Каждый отдельный показатель в балансе, по которому проставлена сумма, называется статьей. Сами статьи представляют собой структурированные данные о содержании хозяйственных операций и являются счетами баланса. Счета баланса используются в соответствии с приказом Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению". При отсутствии данных для заполнения соответствующих статей организация исключает такие статьи из составляемого ею бухгалтерского баланса. [7]

Помимо составления бухгалтерского баланса, требуется составление отчета о финансовых результатах. Он показывает результаты деятельности организации за отчетный период (год, квартал, месяц) и то, каким образом она получила прибыли или убытки, т.е. путем сопоставления доходов и расходов.

Отчет строится на основе информации, которая регламентируется: приказом Минфина России от 06.05.1999 N 32н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99", приказом Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" и приказом Минфина России от 19.11.2002 N 114н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02".

Бухгалтерский баланс и отчет о финансовых результатах являются одними из наиболее эффективных инструментов проведения учета в организации. Они являются информационной базой финансового анализа, результаты которого используются для управления финансово-хозяйственной деятельностью организации.

В зависимости от объемов деятельности организацией может использоваться один из трех вариантов предоставления годовой бухгалтерской отчетности:

- упрощенный – используется субъектами малого предпринимательства и некоммерческими организациями (кроме бюджетных); производится за счет предоставления бухгалтерского баланса и отчета о прибылях и убытках без дополнительных расшифровок;

- стандартный – для коммерческих организаций из среднего и крупного рынка предпринимательства. Они формируют бухгалтерскую отчетность исходя из образцов форм, приведенных в Приложении к Приказу Минфина России от 22.07.2003 г. № 67н;

- множественный – такой вариант подойдет коммерческим организациям, относящимся к группе крупных или крупнейших, осуществляющих несколько видов деятельности. В этом случае количество форм, составляющих бухгалтерскую отчетность значительно увеличивается. Например, вместо одной формы № 5 «Приложение к бухгалтерскому балансу» будет целесообразно представить показатели отдельных разделов в виде самостоятельных форм.

Но согласно Закону № 402-ФЗ, ПБУ 4/99, а также Приказу № 66н, в состав годовой отчетности еще включены: отчет об изменениях капитала; отчет о движении денежных средств; пояснения к бухгалтерскому балансу и отчету о финансовых результатах, а также аудиторское заключение (если применимо); отчет о целевом использовании средств (опять только если применимо).

В отчете по разделу движение капитала раскрыта информация об источниках увеличения капитала организации, а также о причинах его уменьшения. Здесь приводятся данные об изменении размера собственных средств организации: уставного, добавочного, резервного капиталов и нераспределённой прибыли (непокрытого убытка).

Отчет о движении денежных средств представляет собой обобщение данных о денежных средствах и высоколиквидных финансовых вложениях, которые подвержены незначительному риску изменения стоимости (например, депозиты до востребования, согласно ПБУ 23/2011).

Данные отчета о движении денежных средств должны характеризовать изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности. Текущая деятельность – обычная деятельность организации, приносящая выручку. Инвестиционная деятельности характеризуется приобретением, созданием или выбытием внеоборотных активов организации. Финансовая деятельность связана с привлечением организацией финансирования на долговой или долевой основе.

Если бухгалтерская отчетность подлежит обязательному аудиту, то аудиторское заключение является по сути одним из приложений к отчетности. Согласно 307-ФЗ «Об аудиторской деятельности» обязательный аудит проводится ежегодно в случаях:

- организационно-правовой формы акционерного общества;

- допущения ценных бумаг предприятия к организованным торгам;

- если объем выручки за предшествующий отчетный период превысил 400 млн руб. или сумма активов бухгалтерского баланса на конец предшествующего года првысила 60 млн руб.;

- при раскрытии годовой сводной бухгалтерской отчетности;

- если организация является кредитной, страховой, клиринговой, организацией; является профессиональным участником рынка ценных бумаг; негосударственным пенсионным или иным фондом.

Представленный список условий для обязательного предоставления аудиторского заключения не является закрытым и регламентируется федеральными законами Российской Федерации [5].

В отчете о целевом использовании средств раскрывается информация о целевом использовании средств, полученных некоммерческой организацией для обеспечения ее уставной деятельности, в соответствии с утвержденной в установленном порядке сметой доходов и расходов этой организации.

1.5 Этапы составления отчетности

Рассмотрев законодательство РФ и другие нормативные акты, мы делаем вывод, что для достижения актуальной и достоверной информации при составлении бухгалтерского отчета нужно соблюдать определенную последовательность и придерживаться методике составления отчетности. Можно выделить несколько этапов.

Сбор первичной бухгалтерской документации – на данном этапе подтверждается хозяйственная деятельность предприятия. Производится сверка данных аналитического и синтетического учета.

Затем проводится инвентаризация статей баланса. Данная операция необходима для консолидации полученных данных после сбора первичной документации и для уверенности в отсутствии пропущенных операций.

Проверка записей на счетах и исправление выявленных ошибок производится после учета операций по хозяйственной деятельности и перед закрытием счетов.

После закрытия счетов выявляем результат продажи (счет 90 «Продажи») и финансовый результат по прочим видам деятельности (счет 91 «Прочие доходы и расходы»). Остаток со счета 99 «Прибыли и убытки» списывается, так как его нельзя оставлять, на счет 84 «Нераспределённая прибыль (непокрытый убыток)».

Последним этапом перед составлением годовой отчетности является проведение реформации баланса. Реформация баланса проводится после проведения всех операций.

Обязательное составление годового отчета будет проходить по всем необходимым правилам, если придерживаться данным шагам при его составлении.

2 Порядок составления годовой (финансовой) отчетности на примере организации

2.1 Содержание и порядок составления бухгалтерского баланса и отчета о финансовых результатах в ООО «Витадент»

Рассматриваемое общество с ограниченной ответственностью «Витадент» действует с 05 сентября 2003 года. Основным видом деятельности компании является стоматологическая практика: терапевтические, ортопедические, хирургические услуги, а также услуги в области пародонтологии.

Бухгалтерский учет в ООО «Витадент» осуществляется главным бухгалтером, подчиненным генеральному директору организации. Все денежные и расчетные документы, финансовое и кредитные обязательства подписываются главным бухгалтером. Объектами бухгалтерского учета являются основные средства, различные обязательства и хозяйственные операции, осуществляемые организацией в процессе его деятельности, в соответствии с Уставом организации, учетной политикой и законодательством РФ.

В соответствии с уставом компания ведет упрощенный бухгалтерский учет и составляет упрощенную годовую бухгалтерскую (финансовую) отчетность, которая включается в себя бухгалтерский баланс (Приложение А) и отчет о финансовых результатах (Приложение Б).

Перед составлением годовой бухгалтерской отчетности ООО «Витадент» проводится реформация баланса по данным 2018 года. Это последняя бухгалтерская операция, которая осуществляется последним днем года - 31 декабря. Главная цель реформации баланса – сформировать последнюю проводку года, а именно обнулить остаток по 99 счету, на котором в течение года накапливались данные о прибыли, и перенести эту сумму на 84 счет «Нераспределенная прибыль (непокрытый убыток)».

Реформация баланса осуществляется в два этапа, проводки по реформации баланса представлены в таблице 2.1.

Таблица 2.1 - Закрытие счетов 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки» по данным 2018 года

|

№ |

Название операции |

Дебет счета |

Кредит счета |

Сумма |

|

1 |

Закрытие счета 90.1 «Выручка» |

90.1 |

99 |

20031646,3 |

|

Закрытие счета 90.2 «Себестоимость продаж» |

90.9 |

90.2 |

19159923,8 |

|

|

Закрытие счета 90.9 «Прибыль/убыток от продаж» |

99 |

90.9 |

19159923,8 |

|

|

Закрытие счета 91.3 «Прочие расходы, пени и штрафы» |

91.9 |

91.3 |

29423,64 |

|

|

Закрытие счета 91.4 «Прочие расходы» |

91.9 |

91.4 |

29661 |

|

|

Закрытие счета 91.9 «Сальдо прочих доходов и расходов» |

99 |

91.9 |

59084,64 |

|

|

2 |

Начислен налог на прибыль 6% |

99 |

68.11 |

607625 |

|

Списана чистая (нераспределенная) прибыль отчетного года |

99 |

84 |

205012,82 |

На первом этапе закрывают счета, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности компании: счета 90 «Продажи» и 91 «Прочие доходы и расходы». 31 декабря 2018 года закрываются все субсчета, открытые к счету 90 «Продажи»: 90.1 «Выручка», 90.2 «Себестоимость продаж», 90.9 «Прибыль/убыток от продаж» и к счету 91 «Прочие доходы и расходы»: 91.3 «Прочие расходы, пени и штрафы», 91.4 «Прочие расходы», 91.9 «Сальдо прочих доходов и расходов»

В результате закрытия счетов 90 «Продажи» и 91 «Прочие доходы и расходы» дебетовые и кредитовые обороты по субсчетам этих счетов будут равны, по состоянию на 1 января следующего года сальдо по этим счетам будет равно нулю.

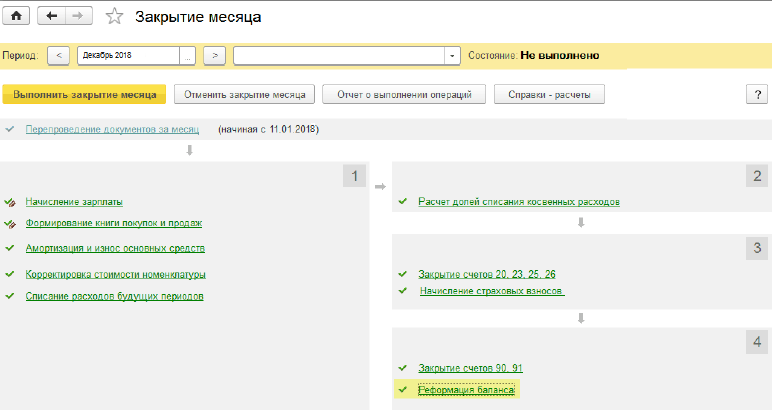

На втором этапе включают финансовый результат, отраженный на счете 99 "Прибыли и убытки", который получен за прошедший год, в состав нераспределенной прибыли или непокрытого убытка. Сформированное на счете 99 «Прибыли и убытки» кредитовое сальдо отражает чистую прибыль. Для закрытия 99 счёта требуется регламентная операция «Реформация баланса». Раздел «Реформация баланса» автоматически появляется в программе «1С: Бухгалтерия 8.3» при выполнении закрытия месяца в конце года, т.е. в декабре (рисунок 2.1).

Рисунок 2.1 – Выполнение регламентной операции «Реформация баланса» с использованием программы «1С: Бухгалтерия 8.3»

После проведения процедуры реформации баланса можно сформировать годовую бухгалтерскую (финансовую) отчётность.

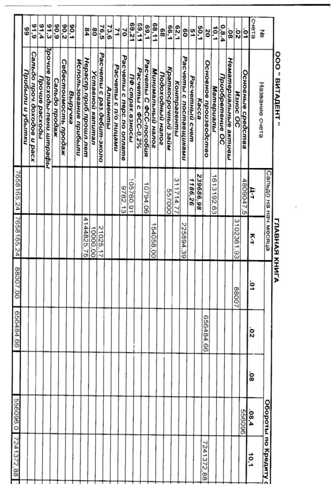

Структура и содержание статьей актива и пассива бухгалтерского баланса ООО «Витадент» с использованием данных главной книги за 2018 год (Приложение Г) представлена в таблице 2.2 и в таблице 2.3.

Таблица 2.2 - Структура и содержание статей актива бухгалтерского баланса ООО «Витадент» за 2018 год

|

Формирование строки |

Данные за 2018 год, руб. |

|

Материальные внеоборотные активы (1150) |

|

|

Разница между остатками по Д01 «Основные средства» – К02 «Амортизация основных средств» |

Дебетовое сальдо 01 на начало: 4 809 047,5 Д01-К08.4 – 556 096 Д02 – К01 – 88 007 Дебетовое сальдо 01 на конец: 5 277 136,50 Кредитовое сальдо 02 на начало: 3 102 361,93 Д02 – К01 – 88 007 Д20 – К02 – 656 484,66 Кредитовое сальдо 02 на конец: 3 670 839,59 Д01 (5 277 136.50) – К02 (3 670 839,59) = 1 606 296,91 |

|

Нематериальные финансовые и другие внеобортные активы (1170) |

|

|

Сумма остатков по дебету счетов: 04 «Нематериальные активы» 09 «Отложенные налоговые активы»; 58 «Финансовые вложения» Кредит счетов: 05 «Амортизация нематериальных активов» |

|

|

Запасы (1210) |

|

|

Сумма остатков по дебету счета: 10.1 «Материалы» |

Дебетовое сальдо 10.01 на начало: 1 613 192,63 Д10.01 - К60 – 6 839 446,12 Д10.01 - К71 – 152 741,54 Д20 - К10.01 – 7 241 372,88 Дебетовое сальдо на конец:1 364 007,41 |

|

Денежные средства и денежные эквиваленты (1250) |

|

|

Сальдо по счетам: 50 «Касса», 51 «Расчетные счета» |

Дебетовое сальдо 50 на начало: 239 686,98 Д50 - К71 – 1 893 306,05 Д50 – К90.1 – 9 714 970 Д51 – К50 – 205 000 Д70 – К50 – 5 772 374,42 Д71 – К50 – 4 446 978 Д73.6 – К50 – 41 062 Дебетовое сальдо 50 на конец: 1 309 718,61 Дебетовое сальдо 51 на начало: 1186,26 Д51 – К50 – 205 000 Д51 – К60 – 20 700,5 Д51 – К62.1 – 3 289 261,89 Д51 – К66.1 – 296 000 |

|

Д51 – К69.1 – 32 786,23 Д51 – К69.21 – 106 670,63 Д51 – К90.1 – 7 322 747,32 Д60 – К51 – 8 348 051,36 Д66.1 – К51 – 9 000 Д68 – К51 – 884 897 Д68.11 –К51 – 585 466 Д69.11 – К51 – 12 603,88 Д69.22 – К51 – 1 060 035,58 Д70 – К51 – 271 000 Д73.6 – К51 – 52 787,77 Д76.5 – К51 – 17 226,55 Д91.3 – К51 – 2 735,8 Д91.4 – К51 – 29 661 Дебетовое сальдо 51 на конец: 887,89 Д50 (1 309 718,61) + Д51 (887,89) = 1 310 606,5 |

|

|

Финансовые и другие оборотные активы (1260) |

|

|

Остаток по дебету счетов: 60 «Расчеты с поставщиками и подрядчиками»; 62.1 «Расчеты с покупателями и заказчиками»; 66.1 «Расчеты по краткосрочным кредитам и займам»; 68 «Расчеты по налогам и сборам»; 68.11 «Минимальный налог» 69.1 «Расчеты по социальному страхованию» 69.11 «Расчеты по социальному страхованию» (0,2%); 69.21 «Расчеты по пенсионному обеспечению»; 70 «Расчеты с персоналом по оплате труда»; 71 «Расчеты с подотчетными лицами»; 73.6 «Расчеты с персоналом по прочим операциям» (алименты); 75 «Расчеты с учредителями»; 76.5 «Расчеты с разными дебиторами и кредиторами»; 86 «Целевое финансирование»; 94 «Недостачи и потери от порчи ценностей». |

Кредитовое сальдо 60 на начало: 225 894,39 Д60 – К51 – 8 348 051,36 Д60 – К71 – 858 007,45 Д08.4 – К60 – 556 096 Д10.1 – К60 – 6 839 446,12 Д20 – К60 – 1491491,72 Д91.3 – К60 – 3,5 Дебетовое сальдо 60 на конец периода:72 426,58 Дебетовое сальдо 62.1 на начало: 311 714,77 Д62.1 – К90.1 – 2 993 928,98 Д91.3 – К62.1 – 26 684,34 Дебетовое сальдо 62.1 на конец: 62 527,52 Дебетовое сальдо 66.1 на начало: 557 000 Д66.1 –К51 – 9000 Д51 – К66.1 – 296 000 Дебетовое сальдо 66.1 на конец: 270 000 Д68 - К51 – 884 897 Д70 – К68 – 880 755 Дебетовое сальдо 68 на конец:4 142 Дебетовое сальдо 69.1 на начало:10 794,06 Д69.1 – К70 – 21 992,17 Д51 – К69.1 – 32 786,23 Д69.11 –К51 – 12 603,88 Д20 – К69.11 – 12 603,88 Дебетовое сальдо 70 на начало: 9 782,13 Д70 – К50 – 5 772 374,42 Д70 – К51 – 271 000 Д70– К68.1 – 880 755 Д70 – К73.6 – 93 849,77 Д20 – К70 – 6 958 443,15 Д69.1 – К70 – 21 992,17 Дебетовое сальдо 70 на конец: 47 326 Д71 – К50 – 4 446 978 Д10 – К71 – 152 741,54 Д20 – К71 – 1 542 922,96 Д50 – К71 – 1 893 306,05 Д60 – К71 – 858 007,45 Д73.6 –К50 – 41 062 Д73.66 – К51 – 52787,77 Д70 – К73.6 – 93 848,77 Д 60 (72 426,58) + Д62.1 (62 527,52) + Д66.1 (270 000) + Д68 (4 142) + Д70 (47 326) = 546 422,1 |

|

БАЛАНС (1600) |

|

|

Сумма строк: 1150 + 1170 + 1210 + 1250 + 1260 |

1 606 296,91 + 1 364 007,41 + 1 310 606,5 + 546 422,1 = 4 827 332,98 |

По данным таблицы 2.2 можно сделать вывод, что все строки актива бухгалтерского баланса ООО «Витадент» за 2018 год заполнены в соответствии с методологией бухгалтерского учета, данные строки 1170 «Нематериальные финансовые и другие внеоборотные активы» отсутствуют, так как за 2018 год в организации нет данных активов.

Таблица 2.3 - Структура и содержание статей пассива бухгалтерского баланса ООО «Витадент»

|

Формирование строки |

Данные за 2018 год, руб. |

|

|

Капитал и резервы (1310) |

||

|

Сумма остатков по кредиту счетов: 80 «Уставный капитал»; 82 «Резервный капитал»; 83 «Добавочный капитал»; 84 «Нераспределенная прибыль (непокрытый убыток)» |

Кредитовое сальдо 80 на конец: 10 000 Кредитовое сальдо 84 на начало: 4 143 825,81 Д99 – К84 – 205 012,82 Кредитовое сальдо 84 а конец: 4 348 838,63 К80(10 000) +К84 (4 349 838,57) = 4 358 838,63 |

|

|

Долгосрочные заемные средства (1410) |

||

|

Сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» |

||

|

Другие долгосрочные обязательства (1450) |

||

|

Остаток по кредиту счетов: 75 «Расчеты с учредителями»; 77 «Отложенные налоговые обязательства» |

||

|

Краткосрочные заемные средства (1510) |

||

|

К 66.1 «Расчеты по краткосрочным кредитам и займам» |

Дебетовое сальдо 66.1 на начало: 557 000 Д66.1 –К51 – 9000 Д51 – К66.1 – 296 000 Дебетовое сальдо 66.1 на конец: 361 000 Кредитовое сальдо 66.1 на конец: 91 000 |

|

|

Кредиторская задолженность (1520) |

||

|

Остаток по кредиту счетов: 60 «Расчеты с поставщиками и подрядчиками»; 62.1 «Расчеты с покупателями и заказчиками» (кредиторская задолженность перед покупателями по полученным организацией авансам отражается в балансе за минусом НДС); 68 «Расчеты по налогам и сборам»; 68.11 «Минимальный налог» 69 «Расчеты по социальному страхованию и обеспечению» (в части задолженности); 70 «Расчеты по оплате труда»; 71 «Расчеты с подотчетными лицами»; 73.6 «Расчеты с персоналом по прочим операциям»; 76.5 «Расчеты с разными дебиторами и кредиторами» (в части краткосрочной кредиторской задолженности) |

Кредитовое сальдо 68.11 на начало:154 058 Д68.11 – К51 – 585 466 Д99 – К68.11 – 607 625 Кредитовое сальдо 68.11 на конец: 176 217 Дебетовое сальдо 69.21 на начало: 105 760,91 Д69.21 – К51 – 1 060 035,58 Д20 – К69.21 – 1 256 604,59 Д51 – К69.21 – 106 670,63 Кредитовое сальдо 69.21 на конец: 197 478,73 Кредитовое сальдо 76.5 на начало: 21 025,17 Д76.5 – К51 – 17 226,55 Кредитовое сальдо 76.5 на конец: 3 798,62 К68.11(176 217) + К69.21(197 478,73) + К76.5(3 798,62) = 377 494,35 |

|

|

Другие краткосрочные обязательства (1550) |

||

|

Сальдо по счетам: 96 «Резервы предстоящих расходов» (в части резервов, созданных под события, которые наступят в течение года); 98 «Доходы будущих периодов» |

||

|

БАЛАНС (1700) |

||

|

Сумма строк: 1310 + 1410 + 1450 + 1510 + 1520 + 1550 |

4 358 838,63 + 91 000 + 377 494,35 = 4 827 332,98 |

|

На основе таблицы 2.3 можно сделать вывод, что по всем строкам пассива бухгалтерского баланса ООО «Витадент» представлена расшифровка их формирования, кроме строк: 1410 «Долгосрочные заемные средства», 1450 «Другие долгосрочные обязательства», 1550 «Другие краткосрочные обязательства». Они не заполнены, из-за отсутствия данных учета по итогам 2018 года. Итоги актива и пассива бухгалтерского баланса равны и составляют 4 827 332,98 руб.

Кроме составления бухгалтерского баланса, обязательным является составления отчета о финансовых результатах. Структура и содержание статей отчета о финансовых результатах ООО «Витадент» представлена в таблице 2.4, которая сформирована с использованием данных за 2018 год.

Таблица 2.4 – Структура и содержание отчета о финансовых результатах ООО «Витадент» за 2018 год

|

Наименование показателя |

Код строки |

Формирование строки |

Данные за 2018 год, руб. |

|

|

Выручка |

2110 |

Отражаются доходы, полученные от обычных видов деятельности организации: выручка, связанная с оказанием услуг. Информация формируется по К 90, субсчет 1 «Выручка». |

Д50.1 – К90.1 – 9 714 970 Д51 –К90.1 – 7 322 747,32 Д62.1 – К90.1 – 2 993 928,98 Остаток по К 90.1 – 20 031 646,3 |

|

|

Расходы по обычной деятельности |

2120 |

Отражаются расходы, связанные с реализацией услуг в отчетном периоде. Информация формируется на счете 90. 2 «Себестоимость продаж» (сумма оборотов по Д90-2) в корреспонденции со счетом 20. |

Д90.2 – К20 – 19 159 923,84 |

|

|

Проценты к уплате |

2330 |

Отражаются проценты, которые организация уплачивает по полученным банковским кредитам и займам от других организаций. Списывается с кредита счетов учета процентов к уплате в Д 91.2 «Прочие расходы (проценты)» |

||

|

Прочие доходы |

2340 |

Информация отражается по К91.1 «Прочие доходы» |

||

|

Прочие расходы |

2350 |

Учитываются по Д91-4 «Прочие расходы» и Д91.3 «Прочие расходы (штрафы, пени)» |

Д91.4 – К51 – 29 661 Д91.3 – К51 – 2 735,8 Д91.3 – К60 – 3,5 Д91.3 – К62.1 – 26 684,34 29 661 + 2 735,8 + 3,5 + 26 684.34 = 59 084,64 |

|

|

Текущий налог на прибыль |

2410 |

Отражается сумма налога на прибыль, сформированная по данным налогового учета за отчетный (налоговый) период и отраженная в бухгалтерском учете на счете 68 «Расчёты по налогам и сборам», на счете 68.11 «Минимальный подоходный налог» формируется сумма, которая затем сравнивается с суммой на счете 68, уплачивается наименьшая из сумм |

Д99 – К68.11 – 607 625 |

|

|

Чистая прибыль (убыток) |

2400 |

Рассчитывается: выручка (2110) – расходы по обычной деятельности (2120) - проценты к уплате (2330) + прочие доходы (2340) - прочие расходы (2350) +/- текущий налог на прибыль (2410) |

20 031 646,3 - 19 159 923,84 - 59 084,64 - 607 625 = 205 012,82 |

|

В таблице 2.4 отражена информация по формированию всех строк отчета о финансовых результатах, строки 2330, 2340 не заполнены, так как в 2018 году отсутствовали проценты к уплате и прочие доходы. В результате деятельности организации, по данным отчета о финансовых результатах, чистая прибыль составила 205 012,82 рубля.

Изучение содержания и порядка составления бухгалтерского баланса и отчета о финансовых результатах ООО «Витадент» показало, что организация составляет упрощенную бухгалтерскую (финансовую) на основе данных бухгалтерского учета. Перед составлением бухгалтерской (финансовой) отчётности проводится реформация баланса, которая включает в себя два этапа: закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы» и включение финансового результата, отраженного на счете 99 "Прибыли и убытки» в состав нераспределенной прибыли или непокрытого убытка. После проведения процедуры реформации баланса формируют годовую бухгалтерскую (финансовую) отчётность в соответствии с установленной методологией бухгалтерского учета. Данные бухгалтерского баланса и отчета о финансовых результатах соответствуют данным главной книги ООО «Витадент», они формируют итог хозяйственной деятельности за отчетный период. Их структура обеспечивает формирование комплексной информации, отражающей финансовое положение дел в организации.

2.2 Порядок составления годовой бухгалтерской (финансовой) отчётности ООО «Витадент» и анализ финансового состояния с помощью программы «1С Бухгалтерия 8.3»

Программа «1С Бухгалтерия 8.3» дает возможность пользователю создавать регламентированную отчетность. В состав данной программы включены все необходимые формы бухгалтерской и налоговой отчетности отчеты, а также отчеты для органов статистики и государственных фондов. Возможна отправка бухгалтерской и налоговой отчетности в электронном виде.

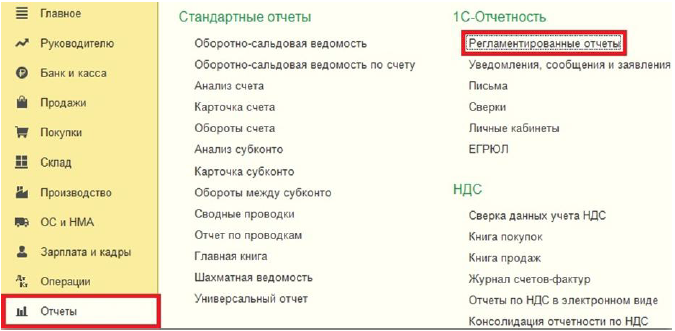

Для создания регламентированной отчетности в программе 1С: Бухгалтерия 8.3 необходимо выбрать в основном меню программы: «Отчеты» - «1С-Отчетность» - «Регламентированные отчеты» (рисунок 2.2).

Рисунок 2.2 – Открытие вкладки «Регламентированные отчеты» в программе «1С: Бухгалтерия 8.3»

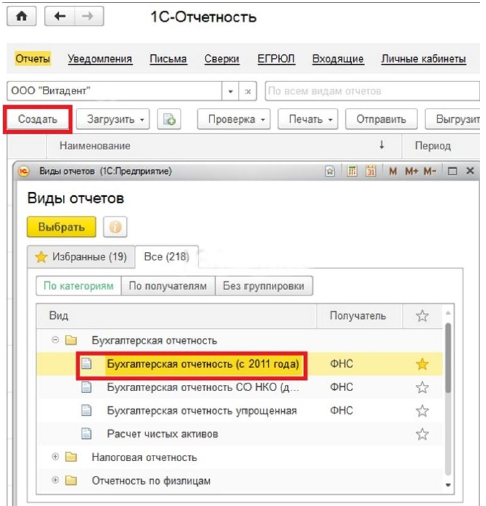

В появившейся форме списка нажать на кнопку «Создать». В открывшейся форме с видами отчетов выбрать папку «Бухгалтерская отчетность» - «Бухгалтерская отчётность (с 2011 года)» (рисунок 2.3).

Рисунок 2.3 – Создание бухгалтерской отчетности в программе «1С: Бухгалтерия 8.3»

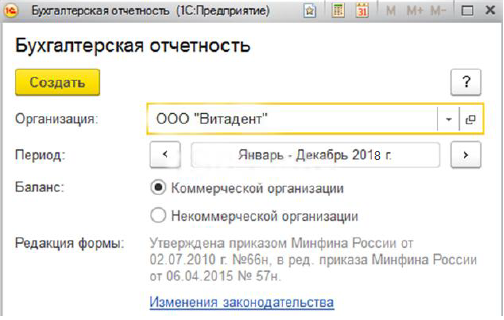

Далее в появившемся окне необходимо указать организацию, период формирования отчета, тип организации (рисунок 2.4).

Рисунок 2.4 – Выбор организации и периода формирования бухгалтерской отчётности в программе «1С: Бухгалтерия 8.3»

После нажатия на кнопку «Создать» откроется список бухгалтерских отчетов, среди который можно выбрать какой из отчетов необходимо сформировать (рисунок 2.5).

Рисунок 2.5– Выбор формы бухгалтерской отчетности в программе «1С: Бухгалтерия 8.3»

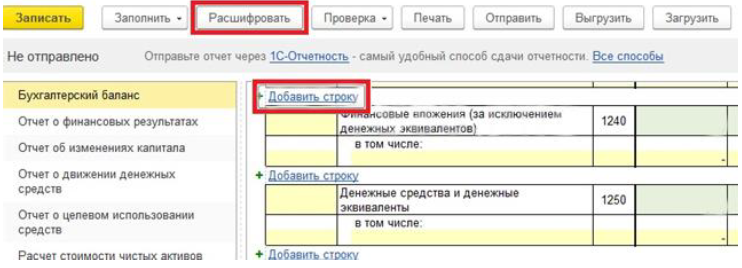

По любой цифре в отчете можно получить подробную детализацию, для этого необходимо выделите ее и нажать на кнопку «Расшифровать». Также, в любой из пунктов можно добавлять свои строки нажав на соответствующую кнопку (рисунок 2.6).

Рисунок 2.6 – Возможность расшифровки и добавления строк бухгалтерской отчётности в программе «1С: Бухгалтерия 8.3»

После формирования бухгалтерской отчетности, ее можно выгрузить в электронном виде и подать через Интернет (если подключена 1С: Отчетность).

В программе «1С Бухгалтерия 8.3» можно провести анализ финансового состояния организации по данным годовой бухгалтерской отчетности. Для этого необходимо воспользоваться функцией составления отчета «Финансовый анализ». Отчет «Финансовый анализ» позволяет проанализировать бухгалтерскую отчетность организации за 4 года, включая период составления отчета. Для проведения финансового анализа необходимо выбрать раздел «Руководителю» - «Анализ» - «Финансовый анализ» (рисунок 2.7).

Рисунок 2.7– Осуществление финансового анализа в программе «1С: Бухгалтерия 8.3»

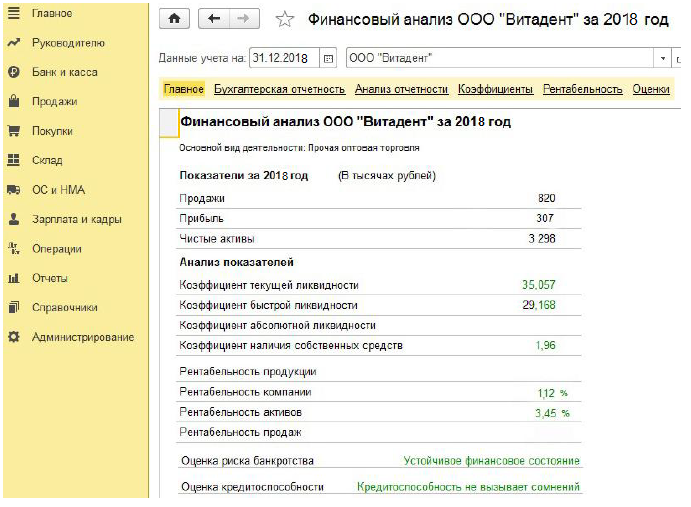

Отчет «Финансовый анализ» состоит из следующих разделов: «Главное»; «Бухгалтерская отчетность»; «Анализ отчетности»; «Коэффициенты»; «Рентабельность»; «Оценки». В разделе «Главное» отображается собранная из других разделов сводная информация: основные показатели бухгалтерской отчетности по данным учета, анализ финансовых показателей, а также вероятностная оценка риска банкротства и кредитоспособности организации (рисунок 2.8).

В разделе «Бухгалтерская отчетность» содержится информация о бухгалтерской отчетности, которая сформирована на основании ведения бухгалтерского учета.

В разделе «Анализ отчетности» отражаются сводные показатели из бухгалтерской отчетности организации в компактном виде: выручка от продаж, прибыль, денежные средства, основные средства, запасы, задолженность контрагентов и задолженность перед контрагентами, полученные кредиты и займы.

Рисунок 2.8 – Раздел «Главное» финансового анализа в программе «1С: Бухгалтерия 8.3»

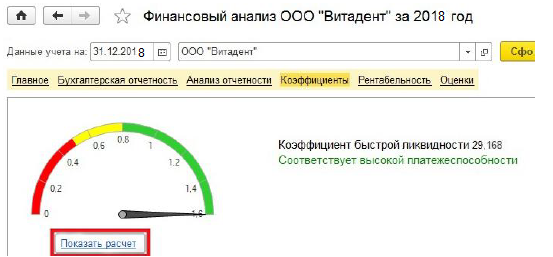

В разделе «Коэффициенты» представлены коэффициенты текущей ликвидности, быстрой ликвидности, абсолютной ликвидности, наличия собственных средств, которые рассчитываются автоматически по данным бухгалтерской отчетности. Значение коэффициентов представлено в виде шкалы. Для расшифровки расчета каждого показателя необходимо нажать «Показать расчет» (рисунок 2.9).

Рисунок 2.9 – Пример расчета коэффициента абсолютной ликвидности в разделе «Коэффициенты» в программе «1С: Бухгалтерия 8.3»

В разделе «Рентабельность» можно автоматически рассчитать такие показатели экономической эффективности организации: рентабельность продукции, рентабельность компании, рентабельность активов, рентабельность продаж. Чтобы получить расшифровку расчета по каждому из показателей следует нажать «Показать расчет» (рисунок 2.10).

Рисунок 2.10 – Пример расчета рентабельности активов в разделе «Коэффициенты» в программе «1С: Бухгалтерия 8.3»

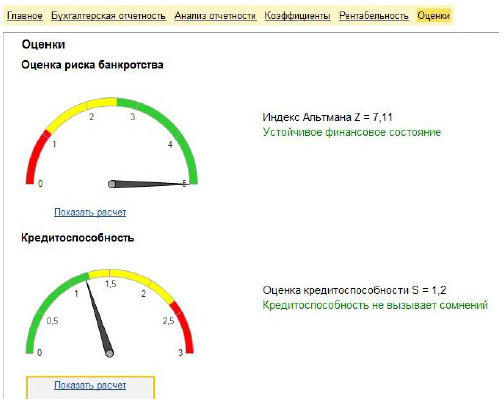

В разделе «Оценки» приводятся вероятностные оценки финансового состояния организации, сформированные на основании выполненного анализа отчетности: оценка риска банкротства, кредитоспособность. Для получения расшифровки расчета, по каждой оценке, требуется нажать «Показать расчет» (рисунок 2.11).

Рисунок 2.11 - Пример оценки риска банкротства и кредитоспособности в разделе «Оценки» в программе «1С: Бухгалтерия 8.3»

Изучение составления годовой бухгалтерской (финансовой) отчётности и анализа ее основных показателей с помощью программы «1С Бухгалтерия 8.3» показывает, что данная программа позволяет с легкостью формировать годовую бухгалтерскую (финансовую) отчетность по данным бухгалтерского учета, а также проводить на ее основе анализ финансового состояния организации, что является удобным для внутреннего использования организацией и для предоставления отдельно взятых форм внешним пользователям в случае необходимости.

Заключение

Изучение нормативных актов показало, что основу годовой бухгалтерской (финансовой) отчетности составляют бухгалтерский баланс и отчет о финансовых результатах, которые могут составляться в полном и упрощенном формате. Отчетность должна быть оформлена в соответствии с требованиями законодательства, строиться на принципах достоверности, нейтральности, полноты, проверяемости, сопоставимости, экономичности, публичности. В зависимости от основного вида деятельности организации, существует несколько вариантов составления годового отчета. Составленный верно отчет отображает всю хозяйственную деятельность организации.

В дальнейшем, информация, содержащаяся в годовой бухгалтерской (финансовой) отчетности, может быть использована внутренними или внешними пользователи для анализа финансовой деятельности организации, изучения особенностей функционирования организации и прогнозирования будущих результатов деятельности.

В результате исследования рассмотрена организация, которая находится на упрощенной системе налогообложения и составляет по итогам отчетного периода упрощенную бухгалтерскую (финансовую) отчетность.

Организация составляет упрощенную бухгалтерскую (финансовую) отчетность на основе данных бухгалтерского учета. Перед составлением бухгалтерской (финансовой) отчётности проводится реформация баланса. После проведения процедуры реформации баланса формируют годовую бухгалтерскую (финансовую) отчётность в соответствии с установленной методологией бухгалтерского учета. Данные бухгалтерского баланса и отчета о финансовых результатах соответствуют данным главной книги ООО «Витадент», они формируют итог хозяйственной деятельности за отчетный период.

В работе показано, что упрощенная бухгалтерская отчётность не позволяет оценить ряд показателей финансового состояния организации, что снижает качество проведение анализа.

Так как организация составляет упрощенную бухгалтерскую отчётность, составление отчета о движении денежных средств не предусмотрено. Но необходимость его подготовки обусловлена тем, что обобщенные показатели «доходы» и «расходы», используемые в отчете о финансовых результатах, не отражают в полной мере действительного движения денежных средств. Для формирования более детализированной информации о финансовом состоянии необходимо составление отчета о движении денежных средств организации. В предлагаемой форме отчета о движении денежных средств ООО «Витадент» движение денежных средств представлено в разрезе текущей и финансовой деятельности.

Итогом работы можно вывести утверждение о том, что составленная по всем правилам и требованиям годовая бухгалтерская (финансовая) отчетность сама по себе не содержит плановых или прогнозных показателей. Организации вправе включать в состав отчетности неограниченное количество любых иных форм, составленных по своему усмотрению. Бухгалтерская отчетность необходима для формирования прозрачности рынка, соблюдения интересов всех лиц участников и для применения отчетности в аналитических целях.

Список использованных источников

- О бухгалтерском учете: Федеральный закон Российской Федерации от 06.12.2011 N 402-ФЗ

- О формах бухгалтерской отчетности организаций: Приказ Минфина РФ от 2 июля 2010 г. N 66н

- Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99): Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010)

- Отчетность: бухгалтерская и налоговая / Касьянова Г. Ю. – АБАК, 2019 – 512 с.

- Главная книга бухгалтера / Касьянова Г. Ю. – АБАК, 2019 – 960 с.

- Е. Н. Бухгалтерская (финансовая) отчетность / Е.Н. Домбровская. - ИНФРА-М, 2012. - 288 c.

- Бухгалтерский учет: учебник / Г. И. Алексеева, С. Р. Богомолец, И. В. Сафонова и др. – МФПУ Университет, 2013 – 720 с.

- Бухгалтерская (финансовая отчетность): Шпаргалка – РИОР, 2012 – 23 с.

- Донцова Л.В. Анализ финансовой отчетности: Практикум - Л.В. Донцова, Н.А. Никифорова. - Издательство «Дело и Сервис», 2011. -344 с.

- Богаченко В. М. – Бухгалтерский учет – это просто! - В. М. Богаченко, Н. А. Кириллова – Феникс, 2009 – 377 с.

- Тевлин, В. А. Бухгалтерская (финансовая) отчетность - В.А. Тевлин. - ТК Велби, Проспект, 2007. - 144 c.

- Бухгалтерский учет в таблицах и схемах – Гартвич А. – Питер, 2020 – 288с.

Приложения

ПРИЛОЖЕНИЕ А

ПРИЛОЖЕНИЕ Б

ПРИЛОЖЕНИЕ В

ПРИЛОЖЕНИЕ Г

- Риски, скак неотъемлемый элементный деятельности предприятия

- Коммерческие риски в современной торговле и пути их снижения (Теоретические аспекты анализа и оценки коммерческого риска)

- Конституционное право граждан на охрану здоровья и медицинскую помощь

- Конституционно-правовой статус Правительства в Российской Федерации

- Анализ внешней и внутренней среды организации (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ВНУТРЕННЕЙ И ВНЕШНЕЙ СРЕДЫ ОРГАНИЗАЦИИ)

- Управление ростом бизнеса

- Колористическая, цветовая и тональная организация живописного произведения И.Крамского «Мокрый луг».

- Мерчендайзинг как система активного продвижения товаров к покупателю в организации коммерческой деятельности

- Организация коммерческой деятельности (Теоретические и методические основы управления экономическими ресурсами)

- Гарантии прав и свобод человека и гражданина

- Проблемы использования зарубежного опыта организации государственной службы в современной России на примере Канады

- Учет наличных денежных средств в кассе предприятия на примере ТД «Перекресток»